cbre powerpoint presentation template · cbre việt nam | trang 5 cbre vi ệ t nam d ự báo th...

TRANSCRIPT

Dự báo Thị trường 2012

Thuyết trình:

ÔngMarc TownsendTổngGiámđốcCôngtyTNHH CB Richard Ellis ViệtNam

“Khủng hoảng tạo nên cơhội !!!”T h á n g 2 / 2 0 1 2

CBRE Việt NamCBRE Việt Nam | Trang 2 Dự báo thị trường 2012

CBRE Việt NamCBRE Việt Nam | Trang 3 Dự báo thị trường 2012

Nội dung chính

Nhìn nhận lại những dự báo 2011

Hà Nội – Những dự án lớn 2011-2012

Kinh tế VN – các chỉ số chính 2011

Các mảng thị trường BĐS Hà Nội 2012• Văn phòng

• Nhà ở

• Thị trường bán lẻ / TTTM

• Khách sạn

• Căn hộ dịch vụ cho thuê

• Mua bán / Sáp nhập

CBRE – Những dự báo thị trường 2012

CBRE Việt NamCBRE Việt Nam | Trang 4 Dự báo thị trường 2012

Nhìn nhận lại những dự báo 2011

Khách thuê văn phòng

• Nhiều lựa chọn hơn, giá thuê thấp hơn

Khách sạn

• Ritz Carlton, St. Regis, Mandarin Oriental, Shangri-La và Four Seasons sẽ gia nhập thị trường trong vòng 5 năm tới

Bán lẻ

• Các TTTM có quy mô ngày càng lớn

• Các TTTM lớn sẽ đi vào hoạt động ở những địa điểm nằm ngoài khuvực trung tâm

• Các TTTM khai trương với tỉ lệ lấp đầy cao

CBRE Việt NamCBRE Việt Nam | Trang 5 Dự báo thị trường 2012

Nhìn nhận lại những dự báo 2011

Nhà đầu tư• Đầu tư bất động sản – không dành cho người “yếu tim”.

• Thay đổi kênh đầu tư do biến động giá vàng, khách hàng lựa chọn các kênh đầu tư khác

Chủ đầu tư• Ngân sách marketing TĂNG GẤP BA, Chủ đầu tư tìm những phương thức mới để bán/cho thuê bất động sản.

• Ứng dụng công nghệ trong BĐS – hệ thống quản lý tòa nhà (BMS), hệ thốngquản lý quan hệ khách hàng (CRM) v.v.

• Huy động vốn đầu tư thông qua IPO và các hình thức vốn đa dạng.

• Một số chủ đầu tư chuyển đổi các căn hộ chưa bán được từ để bán sang cho thuê, hoặc kinh doanh theo hình thức bán nhà có cam kết lợi nhuận cho thuê.

• Nhu cầu đối với hệ thống dữ liệu ngày càng lớn do việc sử dụng Internet ngày càng thông dụng, công việc ngày càng gắn với wi-fi, điện thoại thông minh và iPad. Những dự án đáp ứng được những yêu cầu này sẽ có ưu thế.

CBRE Việt NamCBRE Việt Nam | Trang 6 Dự báo thị trường 2012

Diện mạo Hà Nội – Những thay đổi 2011-2012

Indochina Plaza Hanoi Mipec Tower Keangnam Landmark 72

Tháng 2 / 2012

Tháng 1 / 2011

CBRE Việt NamCBRE Việt Nam | Trang 7 Dự báo thị trường 2012

Diện mạo Hà Nội – Những thay đổi 2011-2012Vincom Village Hoàng Thành Tower

Tháng 2/2012

Tháng 10/2011

Tháng 2/2012

Tháng 2/2011

CBRE Việt NamCBRE Việt Nam | Trang 8 Dự báo thị trường 2012

Hà Nội đầu năm 2012

JW Marriott Royal City

Lotte Center Hanoi Mandarin Garden

CBRE Việt NamCBRE Việt Nam | Trang 9 Dự báo thị trường 2012

Tổng các dự ántương lai TP.HCM Hà Nội Đà Nẵng Cần Thơ Nha Trang

(Khánh Hòa)VũngTàu

HảiPhòng

Văn phòng 267 245 43 22 16 35 13

Bán lẻ 86 33 18 7 4 11 5

Khách sạn& Căn hộ dịch vụ 44 53 28 12 37 19 6

Nhà ở 311 268 134 10 22 32 9

Tổng các dự ánđang xây dựng TP.HCM Hà Nội Đà Nẵng Cần Thơ Nha Trang

(Khánh Hòa)VũngTàu

HảiPhòng

Văn phòng 166 88 15 15 6 19 7

Bán lẻ 42 24 6 6 3 1 3

Khách sạn& Căn hộ dịch vụ 25 32 17 5 10 8 2

Nhà ở 142 104 19 3 5 14 5

Theo BCI Asia…

Nguồn: www.bciasia.com; CBRE Việt Nam

CBRE Việt NamCBRE Việt Nam | Trang 10 Dự báo thị trường 2012

Hà Nội – Những dự án lớn

“Bên kia sông” không còn là rào cản tâm lý

CBRE Việt NamCBRE Việt Nam | Trang 11 Dự báo thị trường 2012

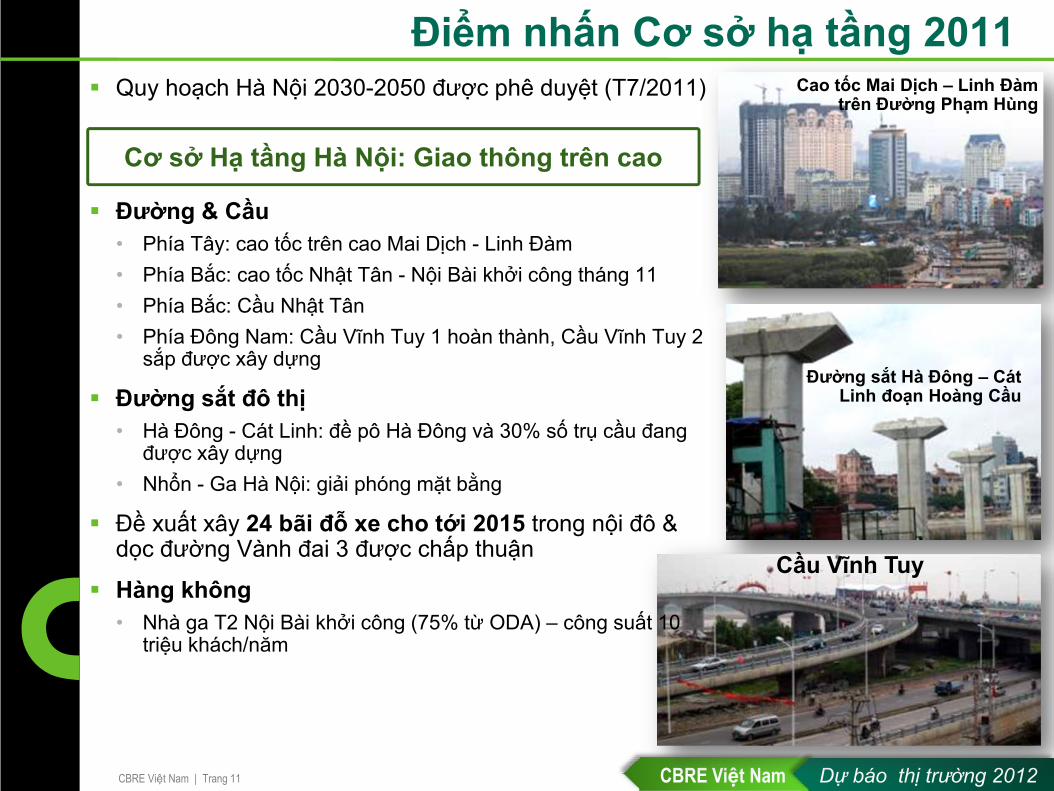

Điểm nhấn Cơ sở hạ tầng 2011Quy hoạch Hà Nội 2030-2050 được phê duyệt (T7/2011)

Đường & Cầu• Phía Tây: cao tốc trên cao Mai Dịch - Linh Đàm• Phía Bắc: cao tốc Nhật Tân - Nội Bài khởi công tháng 11• Phía Bắc: Cầu Nhật Tân• Phía Đông Nam: Cầu Vĩnh Tuy 1 hoàn thành, Cầu Vĩnh Tuy 2

sắp được xây dựng

Đường sắt đô thị• Hà Đông - Cát Linh: đề pô Hà Đông và 30% số trụ cầu đang

được xây dựng• Nhổn - Ga Hà Nội: giải phóng mặt bằng

Đề xuất xây 24 bãi đỗ xe cho tới 2015 trong nội đô & dọc đường Vành đai 3 được chấp thuận

Hàng không• Nhà ga T2 Nội Bài khởi công (75% từ ODA) – công suất 10

triệu khách/năm

Cao tốc Mai Dịch – Linh Đàm trên Đường Phạm Hùng

Đường sắt Hà Đông – CátLinh đoạn Hoàng Cầu

Cầu Vĩnh Tuy

Cơ sở Hạ tầng Hà Nội: Giao thông trên cao

CBRE Việt NamCBRE Việt Nam | Trang 12 Dự báo thị trường 2012

Cơ sở hạ tầng 2012Chính sách• Thay đổi giờ học, giờ làm• Hạn chế ô tô cá nhân lưu thông trong nội đô

Đường / cầu:• Hoàn thành 4 cầu vượt trong năm 2012 (dự kiến sẽ có 8 cầu vượt đến 2015)• Phía Tây: mở rộng đường Phạm Văn Đồng• Phía Đông: mở rộng đường Nguyễn Văn Linh• Hoàn thành cao tốc Hà Nội - Lào Cai cuối năm 2012

East – West Highway

Xây dựng trụ cầu Nhật Tân Xây dựng cầu vượt Thái Hà - Láng Hạ

CBRE Việt NamCBRE Việt Nam | Trang 13 Dự báo thị trường 2012

Nguồn: Dữ liệu lịch sử từ Tổng cục Thống kê (TCTK), 1TCTK , 2Ngân hàng Nhà nước Việt Nam, 3 Quỹ tiền tệ Quốctế, 4 SJC, 5 Ngân hàng Thế Giới, 6 Bộ Kế hoạch Đầu tư, 7Oxford Economics

2011 Tổng quan Kinh tế Việt Nam2008 2009 2010 2011 e 2012 f

Tốc độ tăng trưởngGDP 6,2% 5,3% 6,8% 5,91 6,3 3

Lãi suất cho vay 12%12,75%

Giảm 21% trongQuý 3

16%-17%(Cuối 2010) 22% - 25%2 N/A

Chỉ số giá tiêu dùng(Trung bình) 22,9% 6,9%1 9,2%

(Dec‘10: 11.8%) 18,58%1 12,1% 3

Xuất khẩu 62,7 tỷ USD 57,1 tỷ USD 71,6 tỷ USD 96,3 tỷ USD 105,4 tỷ USD 5

Nhập khẩu 80,7 tỷ USD 69,9 tỷ USD 84,0 tỷ USD 105,8 tỷ USD 113,3 tỷ USD 5

Giá vàng(Một lượng)

17,8 triệu VND(31/12/2008,

+7,2%)

26,7 triệu VND(31/12/2009,

+50%)

36,1 triệu VND(31/12/2010,

+35,2%)

41,8 triệu4 VND(30/12/2011. +15,8%) N/A

USD/VND(NHThương mại)

17.400(31/12/2008)

18.497(31/12/2009)

19.500(31/12/2010)

Giảm 5,4% so vớiT12/2009

21.036(31/12/2011)

Giảm 7,9% so vớiT12/2010)

21.7357

USD/VND(Thị trường tự do)

17.510(31/12/2008)

19.470(31/12/2009)

21.010(31/12/2010)

21.275((31/12/2011) N/A

FDI cam kết 71,7 tỷ USD 22,6 tỷ USD118,6 tỷ USD

(6,8 tỷ USD vàoBĐS)

14,7 tỷ USD1

(845,6 tỷ USD vàoBĐS)

15 - 16 tỷ USD 6

FDI thực hiện 11,7 tỷ USD 10 tỷ USD 11 tỷ USD 11 tỷ USD1 N/A

CBRE Việt NamCBRE Việt Nam | Trang 14 Dự báo thị trường 2012

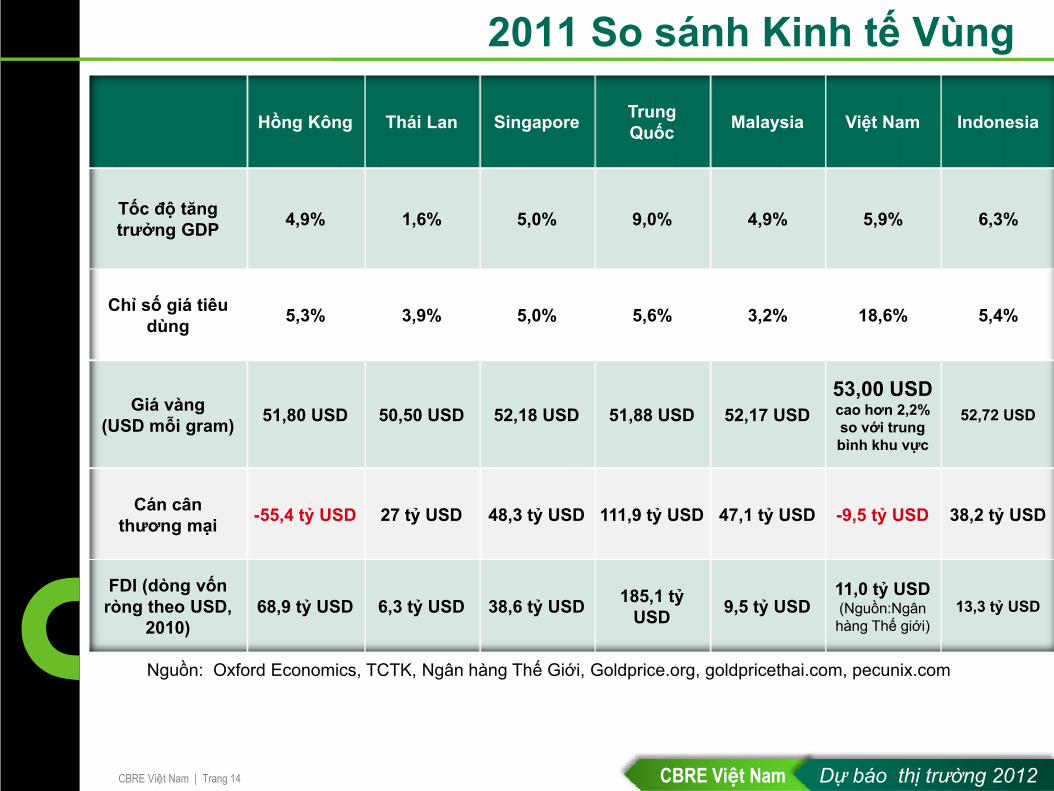

2011 So sánh Kinh tế Vùng

Nguồn: Oxford Economics, TCTK, Ngân hàng Thế Giới, Goldprice.org, goldpricethai.com, pecunix.com

Hồng Kông Thái Lan Singapore Trung Quốc Malaysia Việt Nam Indonesia

Tốc độ tăngtrưởng GDP 4,9% 1,6% 5,0% 9,0% 4,9% 5,9% 6,3%

Chỉ số giá tiêudùng 5,3% 3,9% 5,0% 5,6% 3,2% 18,6% 5,4%

Giá vàng(USD mỗi gram) 51,80 USD 50,50 USD 52,18 USD 51,88 USD 52,17 USD

53,00 USDcao hơn 2,2% so với trung bình khu vực

52,72 USD

Cán cânthương mại -55,4 tỷ USD 27 tỷ USD 48,3 tỷ USD 111,9 tỷ USD 47,1 tỷ USD -9,5 tỷ USD 38,2 tỷ USD

FDI (dòng vốnròng theo USD,

2010)68,9 tỷ USD 6,3 tỷ USD 38,6 tỷ USD 185,1 tỷ

USD 9,5 tỷ USD11,0 tỷ USD(Nguồn:Ngânhàng Thế giới)

13,3 tỷ USD

CBRE Việt NamCBRE Việt Nam | Trang 15 Dự báo thị trường 2012

Tầm nhìn năm 2012

2012 GDP (% theo năm

CPI (% theo năm)

Việt Nam 5,8 11,5

Hồng Kông 3,5 3,6

Thái Lan 4,5 2,9

Singapore 3,3 2,8

Trung Quốc 8,1 3,5

Malaysia 4,9 2,8

Indonesia 6,2 5,0

Nguồn: Oxford Economics. Ghi chú: Tăng trưởng GDP của Việt Nam năm 2012, Ngân hàng Thế Giới, Quỹtiền tệ Quốc tế và Ngân hàng Phát triển Châu Á ADB dự báo vào khoảng 6,1% – 6,5%.

Với việc khu vực Châu Âu và Mỹ được dựbáo sẽ vẫn suy yếu thêm một thời giannữa, khu vực Đông Á phải tiếp tục tăngcường giao dịch quốc tế và hội nhập tàichính, cũng như mở rộng kết nối với cácquốc gia phát triển khác.

- ADB, Asia Economic Monitor, Tháng 12/2011 -

CBRE Việt NamCBRE Việt Nam | Trang 16 Dự báo thị trường 2012

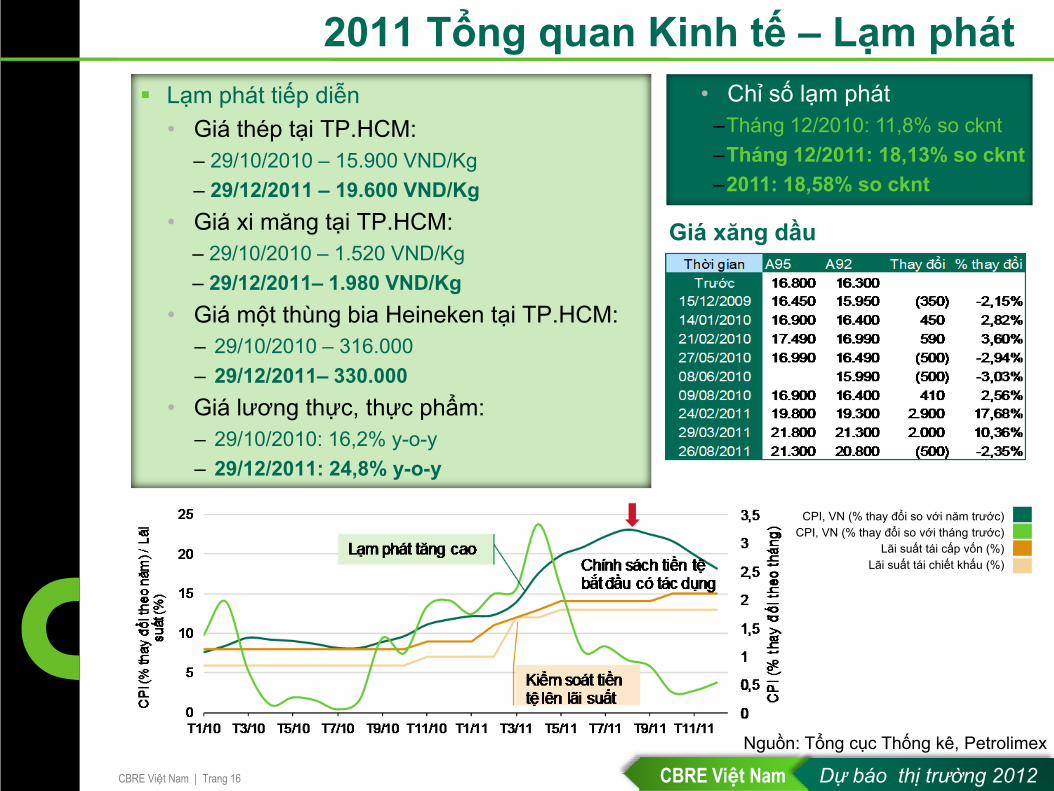

2011 Tổng quan Kinh tế – Lạm phátLạm phát tiếp diễn• Giá thép tại TP.HCM:

– 29/10/2010 – 15.900 VND/Kg– 29/12/2011 – 19.600 VND/Kg

• Giá xi măng tại TP.HCM:– 29/10/2010 – 1.520 VND/Kg– 29/12/2011– 1.980 VND/Kg

• Giá một thùng bia Heineken tại TP.HCM:– 29/10/2010 – 316.000– 29/12/2011– 330.000

• Giá lương thực, thực phẩm:– 29/10/2010: 16,2% y-o-y– 29/12/2011: 24,8% y-o-y

• Chỉ số lạm phát–Tháng 12/2010: 11,8% so cknt–Tháng 12/2011: 18,13% so cknt–2011: 18,58% so cknt

CPI, VN (% thay đổi so với năm trước)CPI, VN (% thay đổi so với tháng trước)

Lãi suất tái cấp vốn (%)Lãi suất tái chiết khấu (%)

Nguồn: Tổng cục Thống kê, Petrolimex

Giá xăng dầu

CBRE Việt NamCBRE Việt Nam | Trang 17 Dự báo thị trường 2012

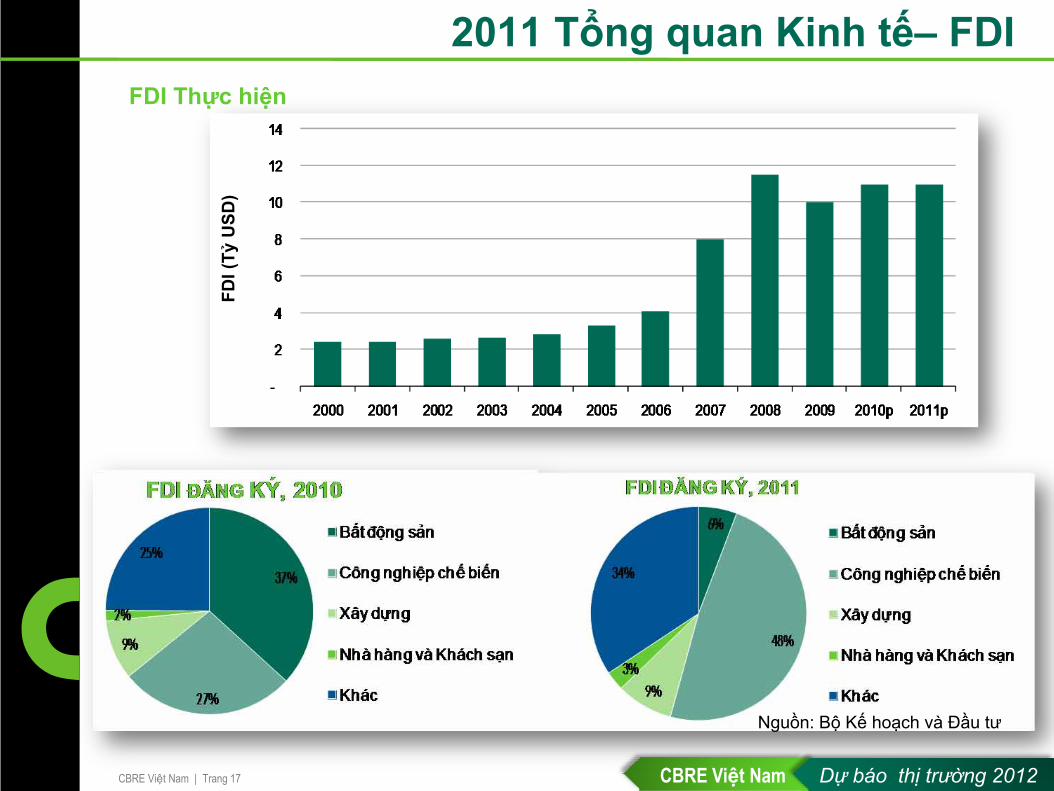

FDI Thực hiện

2011 Tổng quan Kinh tế– FDI

Nguồn: Bộ Kế hoạch và Đầu tư

FDI (

TỷU

SD)

CBRE Việt NamCBRE Việt Nam | Trang 18 Dự báo thị trường 2012

2011 Tổng quan Kinh tế – Tiền tệ

Cũng như năm 2010, trong năm 2011 Đồng Đô la Mỹ vẫn tănggiá ở Việt Nam. Tuy nhiên, trong năm 2011, Đô la Mỹ cũng tăng giá so với Baht Thái và Đô la Singapore.

Nguồn: Google Finance

CBRE Việt NamCBRE Việt Nam | Trang 19 Dự báo thị trường 2012

2011 Thị trường Chứng khoán Việt Nam

Nguồn: Công ty Chứng khoán FPT

Đầu năm 2011, vẫn có kỳ vọng thị trường tăng. Sang năm2012, một số trường phái lại lo ngại rằng chưa biết đâu là đáy thịtrường. VN Index giảm 28%, nhóm công ty bất động sản giảm khoảng 45%Hỗ trợ một phần nhỏ từ những đối tượng nắm giữ vàng.Tính đến đầu tháng 2/2012, VN Index tăng 19%

CBRE Việt NamCBRE Việt Nam | Trang 20 Dự báo thị trường 2012

2011 Thị trường Chứng khoán Khu vực

Nguồn: Ngân hàng Phát triển Châu Á

CBRE Việt NamCBRE Việt Nam | Trang 21 Dự báo thị trường 2012

2011 Thị trường vàng

Thị trường trong nước: giá vàng tăng 25,7% so với năm 2010Thị trường thế giới: giá vàng trung bình năm 2012 có thể đạt1.766 USD/ounce, tăng 12,3% so với năm 2011 theo điều tra củaThe London Bullion Market Association. Dự đoán của HSBC là1.850 USD/ounce.

Nguồn: kitco.com

CBRE Việt NamCBRE Việt Nam | Trang 22 Dự báo thị trường 2012

Tăng Nguồn Cung Vàng vào Việt Nam năm 2012

Màn biểu diễn ngoạn mục của Trịnh Đức tại giải Rugby World Cup đã bị lu mờ bởi:• Quý Phước được dự đoán sẽ giành huy chương vàng

nội dung 100m bơi tự do.• Anh Tuấn được dự đoán sẽ giành huy chương vàng

hạng cân dưới 56kg• Hà Thanh được dự đoán sẽ giành huy chương vàng

bộ môn thể dục dụng cụ.(Nguồn: vov.vn; giadinh.net.vn; tuoitre.vn ; 1star1objet.fr)

CBRE Việt NamCBRE Việt Nam | Trang 23 Dự báo thị trường 2012

Doanh thu bán ô tô tại Việt NamKia New Morning 357 triệu đồng (17.000 USD)Mercedes phổ thông 1,5 tỷ đồng (70.000 USD)VET: “Doanh số bán xe hơi cá nhân TĂNG 22,1%, đạt 40.858 chiếc năm 2011”

TĂNG TRƯỞNG DOANH SỐ BÁN Ô TÔ 2011 (THEO NĂM)CỦA MỘT SỐ NHÀ SẢN XUẤT

Xe Bentley GTC Speed tại Hà Nội

Doan

hsố(

chiếc

)

CBRE Việt NamCBRE Việt Nam | Trang 24 Dự báo thị trường 2012

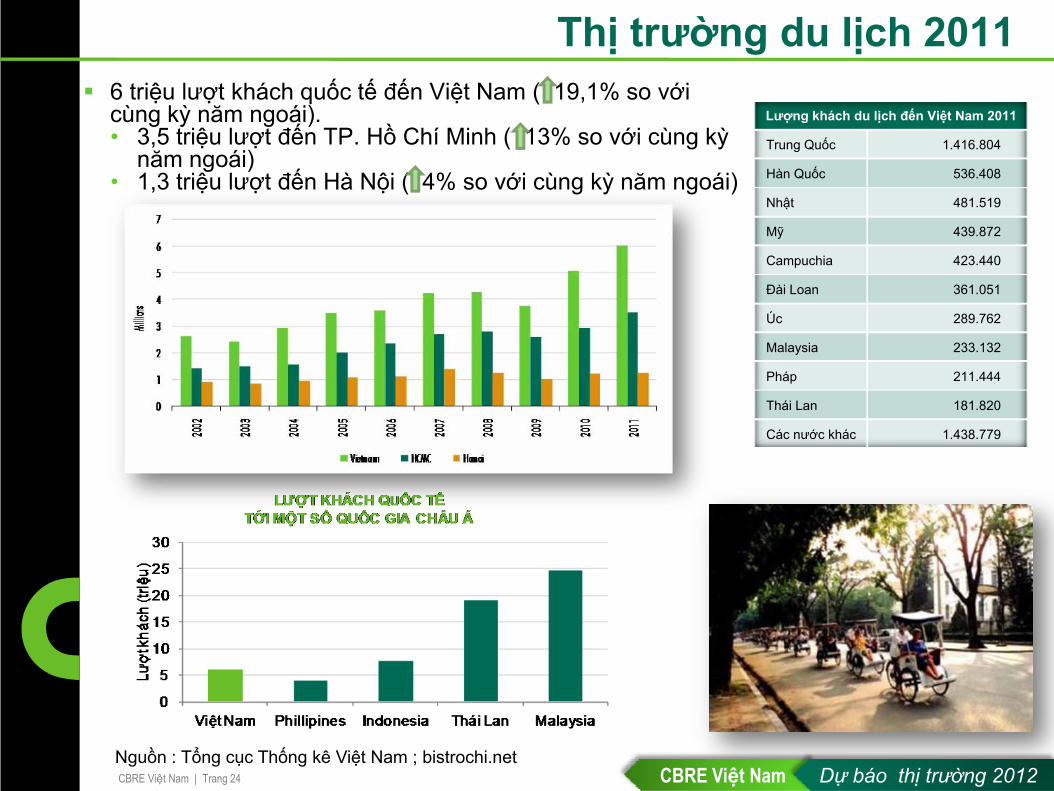

Thị trường du lịch 20116 triệu lượt khách quốc tế đến Việt Nam ( 19,1% so vớicùng kỳ năm ngoái).• 3,5 triệu lượt đến TP. Hồ Chí Minh ( 13% so với cùng kỳ

năm ngoái)• 1,3 triệu lượt đến Hà Nội ( 4% so với cùng kỳ năm ngoái)

Nguồn : Tổng cục Thống kê Việt Nam ; bistrochi.net

Lượng khách du lịch đến Việt Nam 2011

Trung Quốc 1.416.804

Hàn Quốc 536.408

Nhật 481.519

Mỹ 439.872

Campuchia 423.440

Đài Loan 361.051

Úc 289.762

Malaysia 233.132

Pháp 211.444

Thái Lan 181.820

Các nước khác 1.438.779

CBRE Việt NamCBRE Việt Nam | Trang 25 Dự báo thị trường 2012

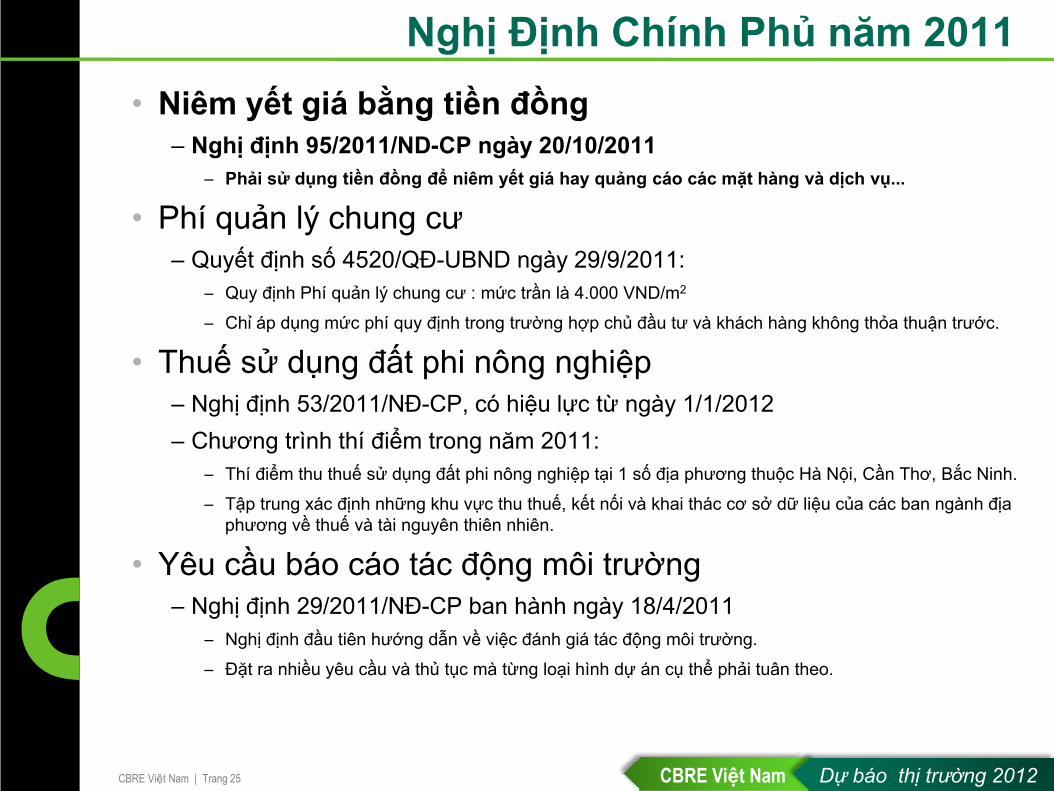

Nghị Định Chính Phủ năm 2011• Niêm yết giá bằng tiền đồng

– Nghị định 95/2011/ND-CP ngày 20/10/2011– Phải sử dụng tiền đồng để niêm yết giá hay quảng cáo các mặt hàng và dịch vụ...

• Phí quản lý chung cư– Quyết định số 4520/QĐ-UBND ngày 29/9/2011:

– Quy định Phí quản lý chung cư : mức trần là 4.000 VND/m2

– Chỉ áp dụng mức phí quy định trong trường hợp chủ đầu tư và khách hàng không thỏa thuận trước.

• Thuế sử dụng đất phi nông nghiệp– Nghị định 53/2011/NĐ-CP, có hiệu lực từ ngày 1/1/2012– Chương trình thí điểm trong năm 2011:

– Thí điểm thu thuế sử dụng đất phi nông nghiệp tại 1 số địa phương thuộc Hà Nội, Cần Thơ, Bắc Ninh.

– Tập trung xác định những khu vực thu thuế, kết nối và khai thác cơ sở dữ liệu của các ban ngành địaphương về thuế và tài nguyên thiên nhiên.

• Yêu cầu báo cáo tác động môi trường– Nghị định 29/2011/NĐ-CP ban hành ngày 18/4/2011

– Nghị định đầu tiên hướng dẫn về việc đánh giá tác động môi trường.– Đặt ra nhiều yêu cầu và thủ tục mà từng loại hình dự án cụ thể phải tuân theo.

CBRE Việt NamCBRE Việt Nam | Trang 26 Dự báo thị trường 2012

So Sánh Giá Trong Khu Vực

40

90

140

190

Thg6 07Thg12 07Thg6 08Thg12 08Thg6 09Thg12 09Thg6 10Thg12 10Thg6 1

RevPAR (MAT) Indexed

Vietnam Singapore

Local Currency

Q4/2011

CBRE Việt NamCBRE Việt Nam | Trang 27 Dự báo thị trường 2012

Văn phòng – Cung & CầuNguồn cung phân theo hạng (m2)

Nguồn cung phân theo vị trí (m2)

Tương quan Cung – Cầu

Tỷ lệ trống ?

1,1 triệu

1,5 triệu

2,4 triệu2,7 triệu

1,1 triệu

1,5 triệu

2,4 triệu

2,7 triệu

Nguồn cung mới 2012: 400.000 m2

(tăng 54%)Diện tích thực thuê mới 2012 tốiđa: 100.000 m2

DT trống 2012 : 500.000 m2

2011 2012ư

Tổng cung (m²) 700.000 1.100.000 Nguồn cung mới (m²) 220.000 400.000

Diện tích đã cho thuê (m²) 530.000 630.000 Tỉ lệ cho thuê % 73% 57%

Diện tích thực thuê mới (m²) 101.000 100.000 % 15% 10%

Diện tích trống (m²) 200.000 500.000 Tỷ lệ trống 27% 43%

10% diện tích trống thuộc khu vựctrung tâm (20.000m2)

CBRE Việt NamCBRE Việt Nam | Trang 28 Dự báo thị trường 2012

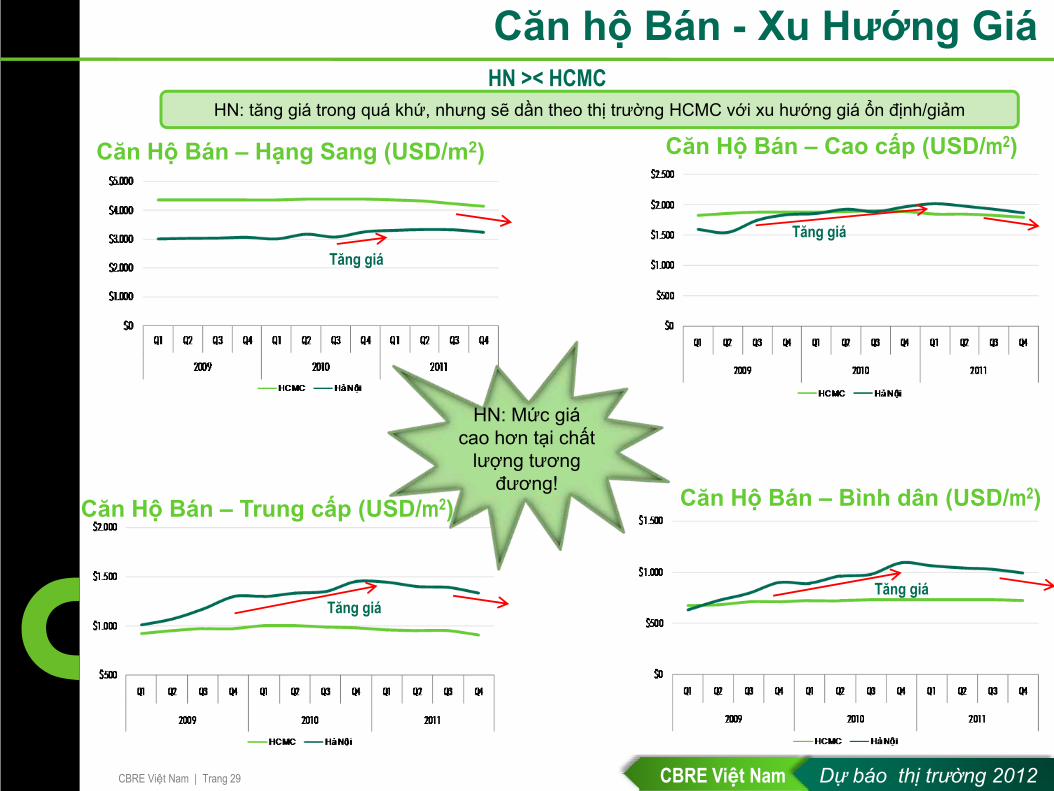

Căn hộ Bán - Xu Hướng GiáCăn Hộ Bán – Hạng Sang (USD/m2) Căn Hộ Bán – Cao cấp (USD/m2)

Căn Hộ Bán – Trung cấp (USD/m2) Căn Hộ Bán – Bình dân (USD/m2)

-3%Q2

Q4

Q1

Q4-7.5%

Q1Q4-7.5%

Q1Q4-6.5%

CBRE Việt NamCBRE Việt Nam | Trang 29 Dự báo thị trường 2012

HN >< HCMC

Tăng giáTăng giá

Tăng giáTăng giá

HN: Mức giá cao hơn tại chất

lượng tương đương!

HN: tăng giá trong quá khứ, nhưng sẽ dần theo thị trường HCMC với xu hướng giá ổn định/giảm

Căn hộ Bán - Xu Hướng Giá

Căn Hộ Bán – Hạng Sang (USD/m2) Căn Hộ Bán – Cao cấp (USD/m2)

Căn Hộ Bán – Trung cấp (USD/m2) Căn Hộ Bán – Bình dân (USD/m2)

CBRE Việt NamCBRE Việt Nam | Trang 30 Dự báo thị trường 2012

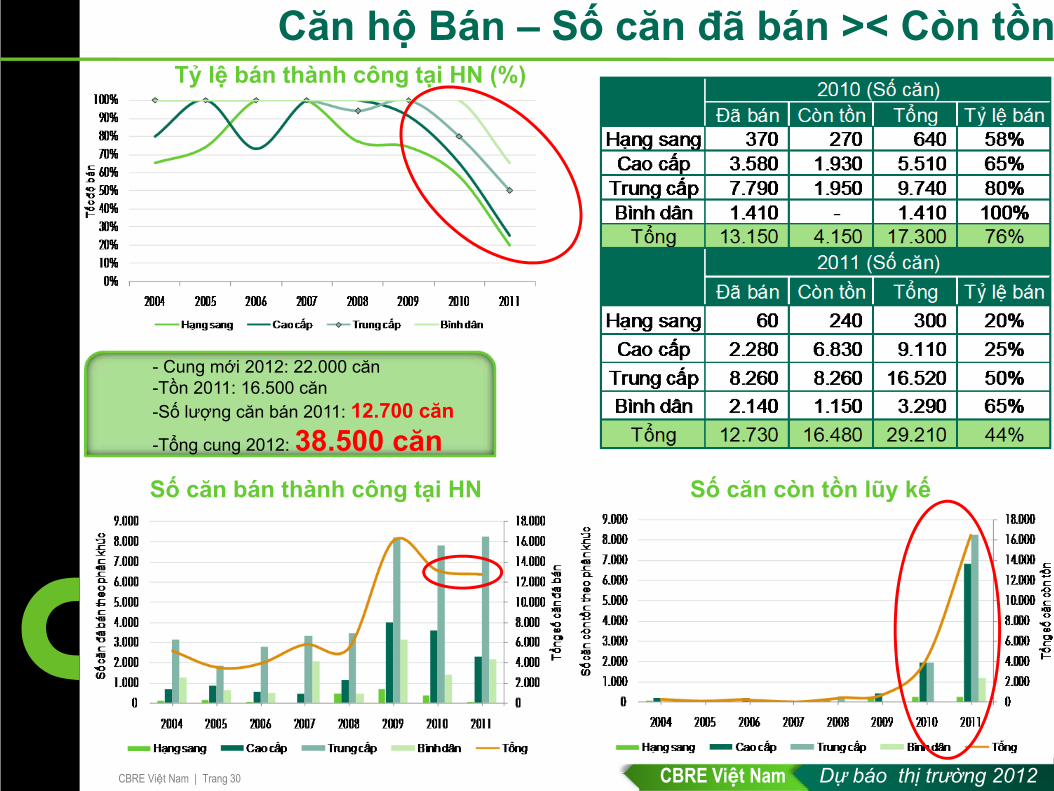

Số căn còn tồn lũy kế

Tỷ lệ bán thành công tại HN (%)

Số căn bán thành công tại HN

- Cung mới 2012: 22.000 căn-Tồn 2011: 16.500 căn-Số lượng căn bán 2011: 12.700 căn-Tổng cung 2012: 38.500 căn

Căn hộ Bán – Số căn đã bán >< Còn tồn

CBRE Việt NamCBRE Việt Nam | Trang 31 Dự báo thị trường 2012

0

5.000

10.000

15.000

20.000

25.000

30.000

2004 2005 2006 2007 2008 2009 2010 2011 2012F 2013F 2014F

Ngu

ồn cu

ng (số

căn)

Chào bán mới Hoàn thành mới

Chào bán mới & Hoàn thành mới

25.100

21.600

29.900

4.000

2011 2012F

Dựa trên kế hoạch của chủ đầu tư

Chậm bàn giao: sẽ phổ biến(dự kiến hoàn thành lớn (2012+) ><

thực tế hoàn thành nhỏ (~2011)

Căn hộ Bán – Nguồn cung

Sớm mai tỉnh dậyvò đầu bứt tai

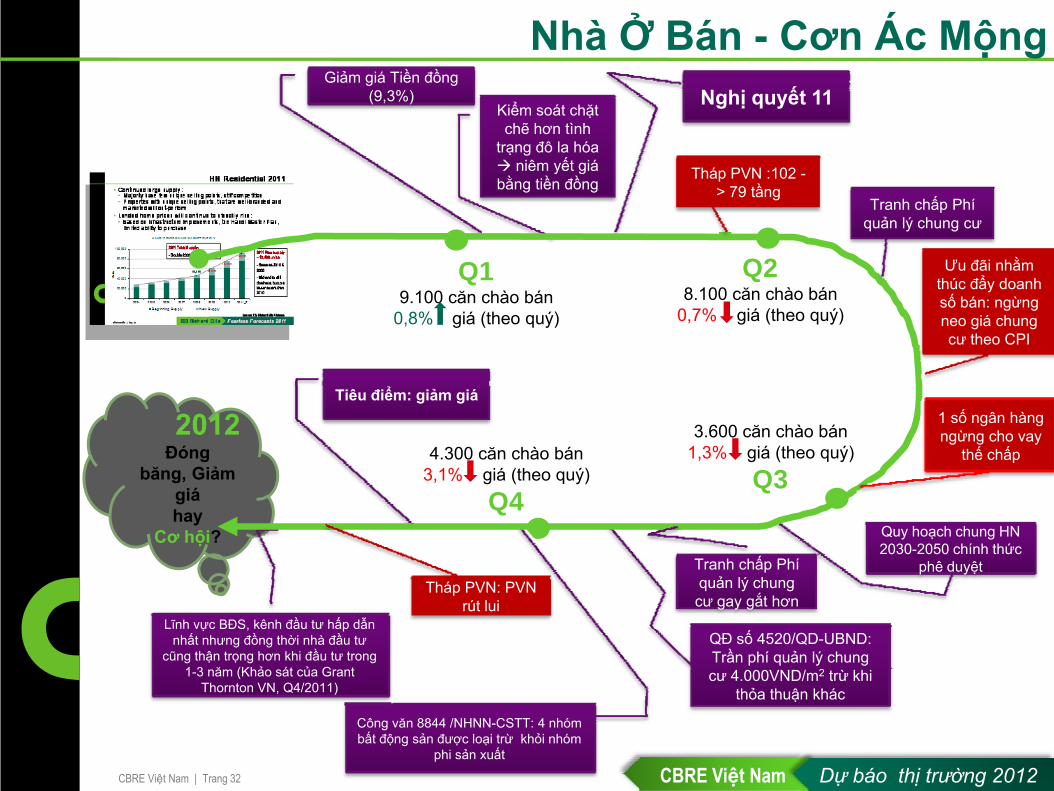

CBRE Việt NamCBRE Việt Nam | Trang 32 Dự báo thị trường 2012

Q19.100 căn chào bán

0,8% giá (theo quý)

Q28.100 căn chào bán

0,7% giá (theo quý)

3.600 căn chào bán1,3% giá (theo quý)

Q34.300 căn chào bán

3,1% giá (theo quý)Q4

Nghị quyết 11Giảm giá Tiền đồng

(9,3%)

QĐ số 4520/QD-UBND: Trần phí quản lý chung cư 4.000VND/m2 trừ khi

thỏa thuận khác

2012Đóng

băng, Giảm giá hay

Cơ hội?

Công văn 8844 /NHNN-CSTT: 4 nhóm bất động sản được loại trừ khỏi nhóm

phi sản xuất

Tiêu điểm: giảm giá

Lĩnh vực BĐS, kênh đầu tư hấp dẫn nhất nhưng đồng thời nhà đầu tư

cũng thận trọng hơn khi đầu tư trong 1-3 năm (Khảo sát của Grant

Thornton VN, Q4/2011)

Kiểm soát chặt chẽ hơn tình

trạng đô la hóa niêm yết giá

bằng tiền đồng

Quy hoạch chung HN 2030-2050 chính thức

phê duyệt

Tháp PVN :102 -> 79 tầng

1 số ngân hàng ngừng cho vay

thế chấp

Tháp PVN: PVN rút lui

Tranh chấp Phí quản lý chung cư

Ưu đãi nhằm thúc đẩy doanh số bán: ngừng neo giá chung cư theo CPI

Tranh chấp Phí quản lý chung cư gay gắt hơn

Nhà Ở Bán - Cơn Ác Mộng

CBRE Việt NamCBRE Việt Nam | Trang 33 Dự báo thị trường 2012

Thị trường Bán lẻ / TTTM

Melinh Plaza Ha Dong

2011: Tỉ lệ lấp đầy khu vực trung tâm: 94%, ngoài trung tâm: 88%2012 : “Wild Wild West” – Khu vực phía Tây tăng trưởng nóng: TừLiêm, Cầu Giấy, Hà Đông Indochina Plaza Hanoi

≈20%

≈12%

≈30%

Habico Tower

Thị trường Bán lẻ TTTM – Cung & Tỉ lệ trống2011 (DT thực) 2012 (Tổng DT sàn)

TTâm NgoàiTTâm TTâm Ngoài

TTâm

Tổng cung (m2) 42.000 205.000 56.000 365.000

Cung mới (m2) 6.600 128.000 14.000 167.000

Diện tích trống 2.400 24.000 0 110.000

Tỉ lệ trống % 6% 12% 0% 30%

CBRE Việt NamCBRE Việt Nam | Trang 34 Dự báo thị trường 2012

Thị trường Bán lẻ / TTTMCác thương hiệu quốc tế Các thương hiệu trong nước

Các thương hiệu quốc tế cao cấp mở rộng tại cácphố trung tâm Tràng Tiền, Lý Thái Tổ, Hàng Bài

Các thương hiệu trongnước phát triển

Các thương hiệu trongnước tiếp tục mở rộng ở các khu phố thương mạinhư Kim Mã, Cầu Giấy

Korloff

Kenzo

Tràng Tien Plaza

Press Club

Gallery Royale

Kenzo & Korfoff

Runway

MetropoleArcade

OperaBusiness

Center

Panerai – Metropole Arcade

Khu mở rộng

Khuvựctậptrungthươnghiệuhạngsang hiệntại

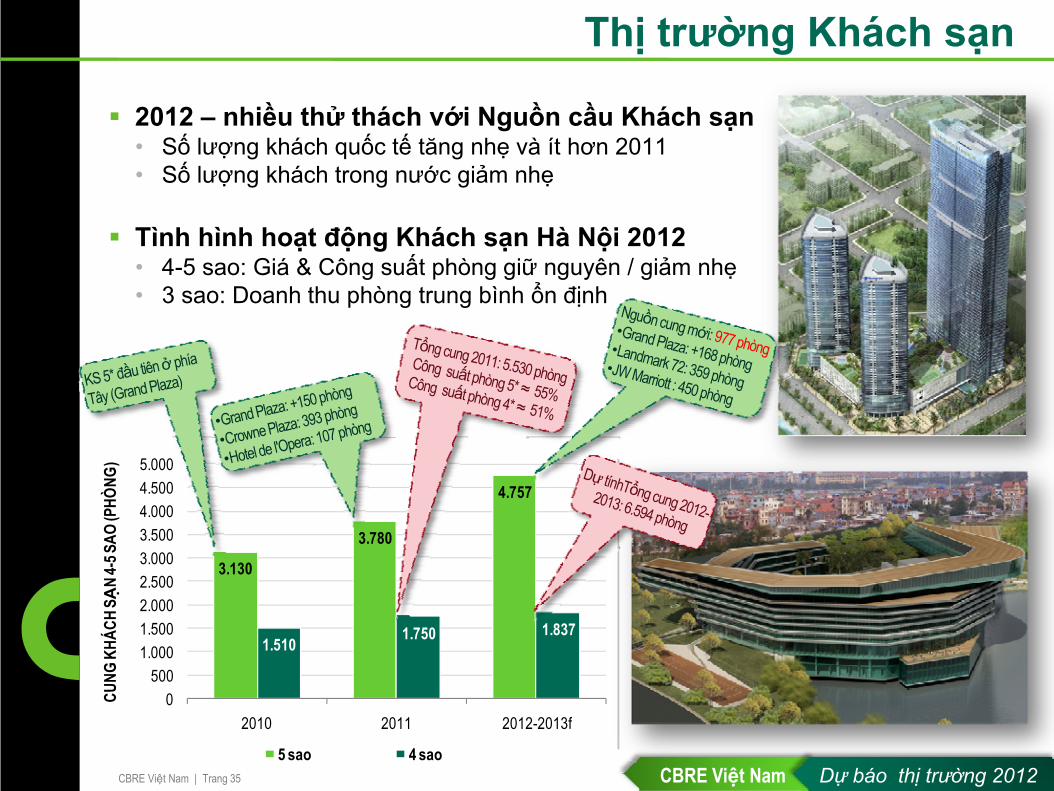

CBRE Việt NamCBRE Việt Nam | Trang 35 Dự báo thị trường 2012

3.130

3.780

4.757

1.510 1.750 1.837

0500

1.0001.5002.0002.5003.0003.5004.0004.5005.000

2010 2011 2012-2013f

CUNG

KHÁ

CH SẠ

N 4-

5 SAO

(PHÒ

NG)

5 sao 4 sao

Thị trường Khách sạn

2012 – nhiều thử thách với Nguồn cầu Khách sạn• Số lượng khách quốc tế tăng nhẹ và ít hơn 2011• Số lượng khách trong nước giảm nhẹ

Tình hình hoạt động Khách sạn Hà Nội 2012• 4-5 sao: Giá & Công suất phòng giữ nguyên / giảm nhẹ• 3 sao: Doanh thu phòng trung bình ổn định

CBRE Việt NamCBRE Việt Nam | Trang 36 Dự báo thị trường 2012

Thị trường Khách sạn

2012 – Năm của Chủ đầu tư trong nước• Các thương vụ mua lại Khách sạn của Chủ đầu tư trong nước từ các Đối tác

nước ngoài ngày càng nhiều hơn• Nhà Quản lý trong nước: quyết liệt hơn trong việc mở rộng thị phần cao cấp

Nhiều thương hiệu quốc tế mới đang tìm kiếm cơ hội gia nhập phân khúccao cấp tại Hà Nội. Một số đã & đang tích cực đàm phán với Chủ đầu tư.

CBRE Việt NamCBRE Việt Nam | Trang 37 Dự báo thị trường 2012

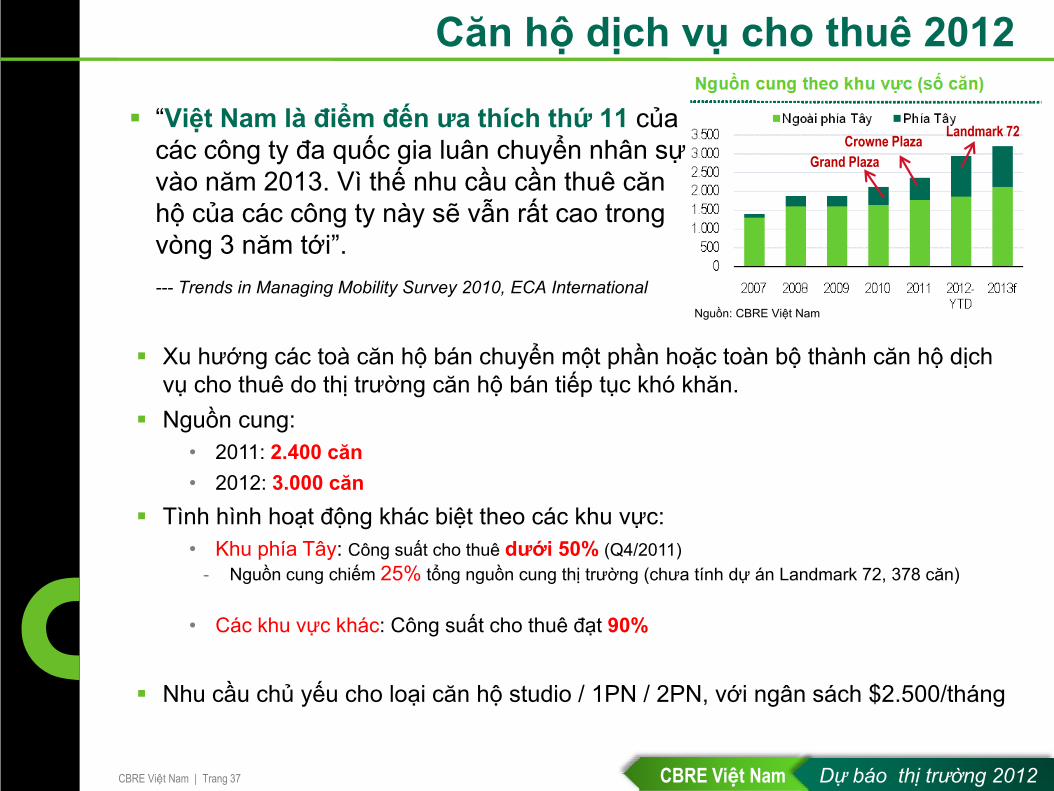

Căn hộ dịch vụ cho thuê 2012

“Việt Nam là điểm đến ưa thích thứ 11 của các công ty đa quốc gia luân chuyển nhân sự vào năm 2013. Vì thế nhu cầu cần thuê căn hộ của các công ty này sẽ vẫn rất cao trong vòng 3 năm tới”. --- Trends in Managing Mobility Survey 2010, ECA International

Grand PlazaCrowne Plaza Landmark 72

Xu hướng các toà căn hộ bán chuyển một phần hoặc toàn bộ thành căn hộ dịchvụ cho thuê do thị trường căn hộ bán tiếp tục khó khăn.Nguồn cung:

• 2011: 2.400 căn• 2012: 3.000 căn

Tình hình hoạt động khác biệt theo các khu vực:• Khu phía Tây: Công suất cho thuê dưới 50% (Q4/2011)

- Nguồn cung chiếm 25% tổng nguồn cung thị trường (chưa tính dự án Landmark 72, 378 căn)

• Các khu vực khác: Công suất cho thuê đạt 90%

Nhu cầu chủ yếu cho loại căn hộ studio / 1PN / 2PN, với ngân sách $2.500/tháng

Nguồn: CBRE Việt Nam

CBRE Việt NamCBRE Việt Nam | Trang 38 Dự báo thị trường 2012

Xu hướng Mua bán / Sáp nhập tăng mạnh

Sẽ có thêm nhiềugiao dich

chuyển nhượngdự án trong năm

2012

Pacific Place, Hà NộiQ4/2010 – Tỷ suất sinh lợi 12%

CentrePoint, TP.HCMQ2/2011 – Tỷ suất sinh lợi 10,6% - 11,3%

Saigon Tower, TP.HCMQ4/2011 – Tỷ suất sinh lợi 8,5%

CBRE Việt NamCBRE Việt Nam | Trang 39 Dự báo thị trường 2012

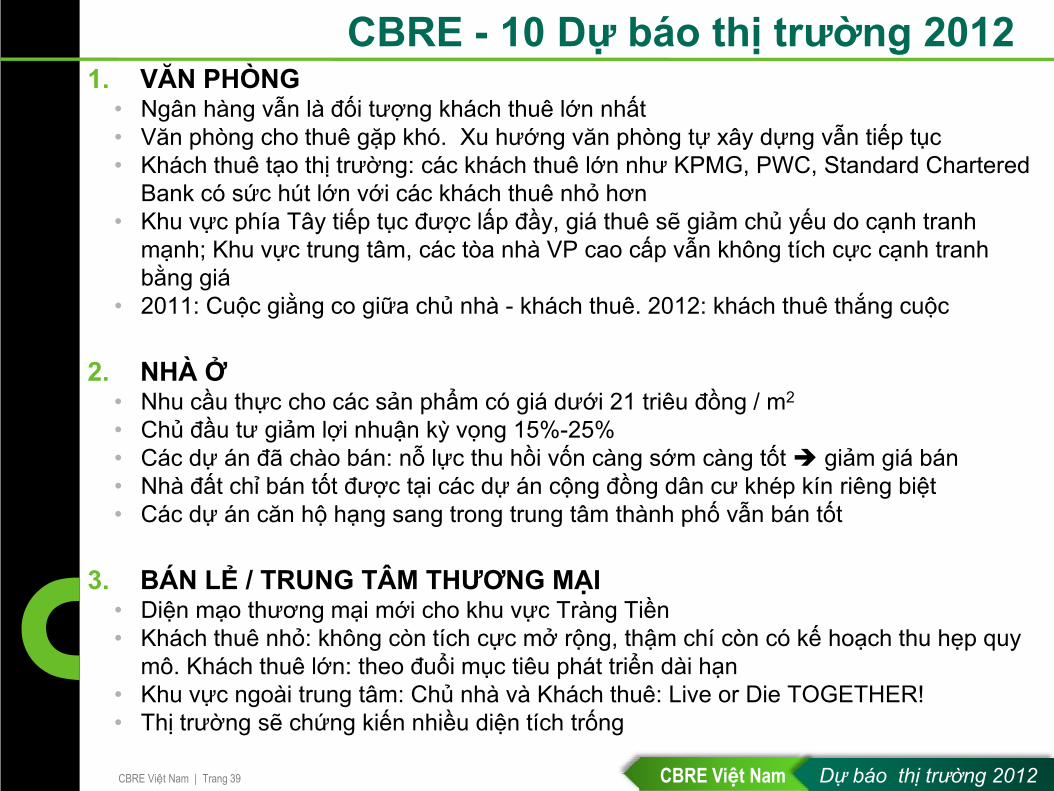

CBRE - 10 Dự báo thị trường 20121. VĂN PHÒNG

• Ngân hàng vẫn là đối tượng khách thuê lớn nhất• Văn phòng cho thuê gặp khó. Xu hướng văn phòng tự xây dựng vẫn tiếp tục• Khách thuê tạo thị trường: các khách thuê lớn như KPMG, PWC, Standard Chartered

Bank có sức hút lớn với các khách thuê nhỏ hơn• Khu vực phía Tây tiếp tục được lấp đầy, giá thuê sẽ giảm chủ yếu do cạnh tranh

mạnh; Khu vực trung tâm, các tòa nhà VP cao cấp vẫn không tích cực cạnh tranhbằng giá

• 2011: Cuộc giằng co giữa chủ nhà - khách thuê. 2012: khách thuê thắng cuộc

2. NHÀ Ở• Nhu cầu thực cho các sản phẩm có giá dưới 21 triêu đồng / m2

• Chủ đầu tư giảm lợi nhuận kỳ vọng 15%-25%• Các dự án đã chào bán: nỗ lực thu hồi vốn càng sớm càng tốt giảm giá bán• Nhà đất chỉ bán tốt được tại các dự án cộng đồng dân cư khép kín riêng biệt• Các dự án căn hộ hạng sang trong trung tâm thành phố vẫn bán tốt

3. BÁN LẺ / TRUNG TÂM THƯƠNG MẠI • Diện mạo thương mại mới cho khu vực Tràng Tiền• Khách thuê nhỏ: không còn tích cực mở rộng, thậm chí còn có kế hoạch thu hẹp quy

mô. Khách thuê lớn: theo đuổi mục tiêu phát triển dài hạn• Khu vực ngoài trung tâm: Chủ nhà và Khách thuê: Live or Die TOGETHER!• Thị trường sẽ chứng kiến nhiều diện tích trống

CBRE Việt NamCBRE Việt Nam | Trang 40 Dự báo thị trường 2012

CBRE - 10 Dự báo thị trường 2012

4. Khu vực phía Đông thành phố sẽ mở ra: “bên kia sông” không còn là rào cản tâmlý

5. Thị trường chứng khoán tới cuối năm 2012 sẽ khởi sắc6. Lãi suất huy động sẽ xuống mức 10-12%7. Vốn FDI đăng ký vào lĩnh vực bất động sản tăng gấp ba lần vào năm 2012 do

Việt Nam sẽ đón chào thêm 20 nhà đầu tư nước ngoài mới8. Giá vàng giảm nhờ Việt Nam đón nhận thêm nguồn cung vàng mới từ hai huy

chương vàng tại kỳ Olympic Luân Đôn 2012 9. Tạo doanh thu từ các khu đất trống bằng việc biến nó thành bãi gửi xe, rửa

xe, sân bóng đá mini, quán bia hơi10. Các giao dịch chuyển nhượng lớn sẽ được thực hiện bởi các chủ đầu tư / nhà

đầu tư trong nước11. Jack Dorsey sẽ đón Giáng Sinh 2012 tại Việt Nam, @Townsend_Marc sẽ có

50.000 người hâm mộ

CBRE Việt NamCBRE Việt Nam | Trang 41 Dự báo thị trường 2012

CBRE Việt Nam - Báo Cáo Quý TP.HCM & Hà NộiẤn phẩm chuyên sâu về thị trường bất động sản nhất Việt Nam!Lập kế hoạch tương lai dựa vào các nhận định cho hai và tám quý tới.

© 2012 Công ty TNHH CBRE (Việt Nam) Báo Cáo này do Công ty TNHH CBRE (Việt Nam) thực hiện với sự thành tín và cẩn trọng cần thiết. Chúng tôi đã thu thập thông tin từcác nguồn thông tin mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôi đã không kiểm chứng tính chính xác của các thông tin và sẽ không bảo đảm, đoan chắc hay đại diệncho các thông tin này. Chúng tôi chỉ đưa ra các dự đoán, quan điểm, giả định hay đánh giá của mình dựa trên những yếu tố mà chúng tôi được biết để làm ví dụ dẫn chứng vàcác thông tin này có thể sẽ không thể hiện được tình hình hiện thời và xu hướng tương lai của thị trường. Thông tin này được thiết kế riêng cho khách hàng của CBRE sử dụngvà không được sao chép dưới mọi hình thức nếu trước đó không được CBRE chấp thuận bằng văn bản.

XIN CẢM ƠN

Liên hệ để nhận bản mẫu miễn phí: [email protected]