carteiras recomendadas - acionista.com.br · movimento da moeda, vimos nossa bolsa corrigir quase...

TRANSCRIPT

2 de Maio, 2014

Análise Fundamentalista

Carteiras Recomendadas

Estratégia & Portfólio: Voltamos aos 51 mil pontos, será que o ano recomeça?

Carteiras Recomendadas | Estratégia & Portfólio

Análise XP

No relatório do mês passado (março), havíamos comentado que não tinha como como negar que nossa

bolsa tinha sido impulsionada pela expectativa de mudança no campo político, motivando a entrada de

estrangeiros, o que aliado a um nível de preços depreciado, colaborou para o movimento de ajuste de

preços. Isso motivou uma alta de, aproximadamente, 14%. Pensando em dólar, ou seja, adicionando o

movimento da moeda, vimos nossa bolsa corrigir quase 20% em dólar num período de 45 dias

aproximadamente (fim da primeira quinzena de marco até agora).

Isso quer dizer que o movimento de alta já foi? Longe disso em nossa opinião.

Também não estamos dizendo que estamos otimistas e que vemos nosso mercado descolado dos mercados

globais, assumindo forte postura de alta. Na verdade, tal correção nos fez apenas voltar à estaca zero. O ano

recomeça de onde encerramos 2013, ou melhor, 100 pontos acima no Ibovespa, na casa dos 51.600 pontos.

Não há como negar que o principal driver do ano segue sendo os desdobramentos do nosso cenário

eleitoral. Assim sendo, a previsibilidade de movimentos de mercado segue sendo muito baixa. Com isso,

salvo algumas poucas exceções, seguimos sendo conservadores e apostando em papéis menos correlatos

com tal contexto. Seguimos apostando naquelas empresas que seguem apresentando números sólidos e

que, ainda que tenham apresentando já um bom desempenho no ano, nos sentimos seguros de

recomendar, uma vez que seus números financeiros nos subsidiam para tanto.

Seguimos vendo discrepâncias em nossos mercados. Diversos setores ficaram de fora desse primeiro

movimento de correção que observamos, e isso nos intriga. Por outro lado, os resultados trimestrais do 4T13

e 1T14 expõe certas fragilidades de nossa macroeconomia em números mais fracos de grandes empresas do

nosso país. Tais números ainda são acompanhados de um discurso cético ou mostrando uma realidade

menos otimista com nossa economia.

Assim como nos ensina Warren Buffet, que o investidor de hoje não lucra com o crescimento de ontem,

seguimos vendo diversos riscos ao apostar em algo que não se vê e que, ainda por cima, se tem dificuldade

de prever mudança. São os casos dos setores imobiliário, siderúrgico, autopeças, em certa medida de papel

e celulose e varejo, entre outros.

Mas sabemos que o mercado não é eficiente e estamos atentos a sinais de mudanças. Além disso, também

sabemos que no mercado, retorno é a remuneração do risco, logo seguimos atentos às oportunidades e

discrepâncias que o mercado nos apresenta.

Para o mês de maio não estamos otimistas nem pessimistas, apenas buscamos encontrar aquelas empresas

que gostaríamos de investir mesmo que não existisse mercado. Ações de empresas que vemos potencial de

geração de lucros e manutenção de rentabilidade. Seguimos crendo que o mercado se manterá bastante

volátil e se movendo pelo driver político. Por ora, apenas voltamos à estaca zero, onde encerramos 2013.

Será que começa um novo ano?

Portfólios

Carteira XP

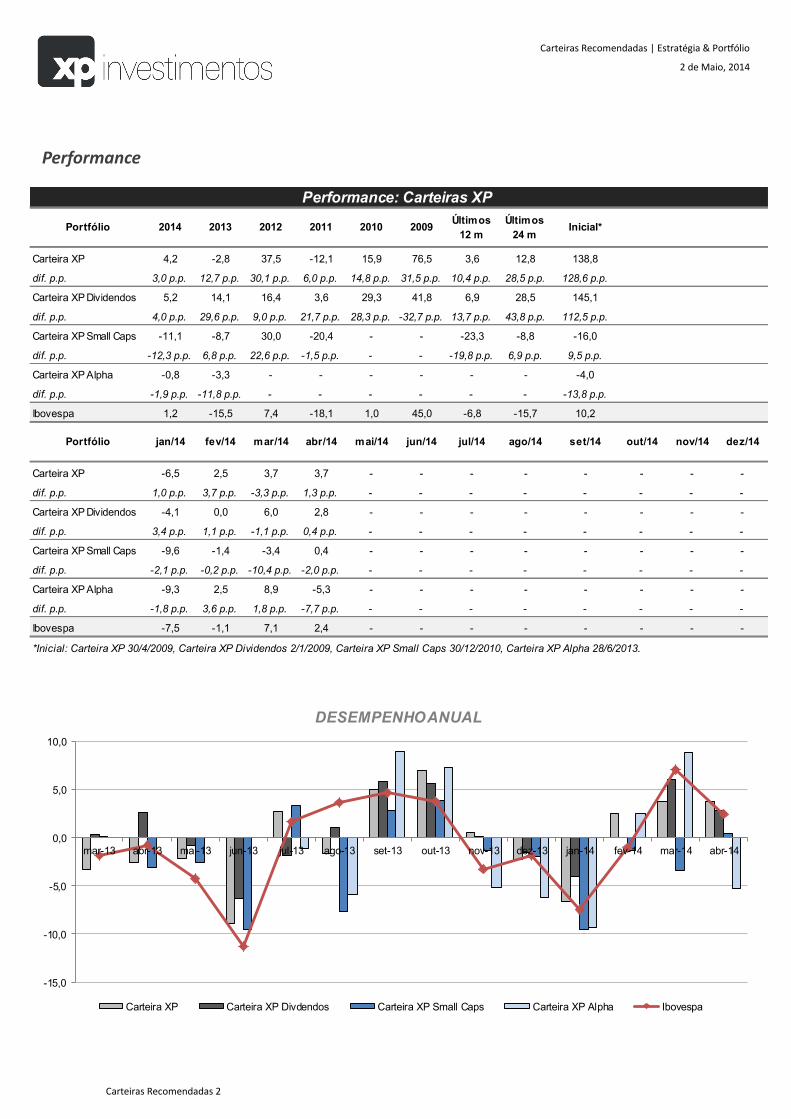

A Carteira XP teve um bom desempenho neste mês (alta de 3,7%), superando o índice Bovespa em 1,3p.p.. No ano, acumulamos um ganho de 3,0p.p. ante o Ibovespa, com a carteira apresentando leve alta de 4,2% contra 1,2% do Ibovespa.

Carteira XP Dividendos

A Carteira XP Dividendos teve uma performance mais modesta (alta de 2,8%), mas superando o Ibovespa em 0,4p.p. e o Idiv (índice que agrega o desempenho médio das empresas com perfil de fortes pagamentos de dividendos) em 0,6 p.p. No acumulado +5,2%, contra +1,2% do Ibovespa e queda de 0,7% do Idiv.

Carteira XP Small Caps

Esse não tem sido um ano bom para os papéis de menor valor de mercado em nossa bolsa. Ainda assim, nossa carteira small caps ficou no terreno da estabilidade esse mês, com leve alta de 0,4% ante alta de 2,4% do Ibovespa. Vale a ressalva que o índice de empresas Small Caps também apresentou desvalorização de 1%.

Carteira XP Alpha

A Carteira XP Alpha, com a presença de alguns papéis de menor liquidez, também sofreu com uma fraca performance de –5,3%. Com isso entregamos o alpha alcançado nos meses passados e estamos com uma performance 1,9p.p. inferior ao Ibovespa.

Índice

Estratégia

Portfólios

Performance

Trocas

Carteira XP

Carteira XP Dividendos

Carteira XP Small Caps

Carteira XP Alpha

Disclaimer

Thiago Augusto de Souza

Analista, CNPI

William Castro Alves

Analista, CNPI

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 2

Performance

Carteira XP 4,2 -2,8 37,5 -12,1 15,9 76,5 3,6 12,8 138,8

dif. p.p. 3,0 p.p. 12,7 p.p. 30,1 p.p. 6,0 p.p. 14,8 p.p. 31,5 p.p. 10,4 p.p. 28,5 p.p. 128,6 p.p.

Carteira XP Dividendos 5,2 14,1 16,4 3,6 29,3 41,8 6,9 28,5 145,1

dif. p.p. 4,0 p.p. 29,6 p.p. 9,0 p.p. 21,7 p.p. 28,3 p.p. -32,7 p.p. 13,7 p.p. 43,8 p.p. 112,5 p.p.

Carteira XP Small Caps -11,1 -8,7 30,0 -20,4 - - -23,3 -8,8 -16,0

dif. p.p. -12,3 p.p. 6,8 p.p. 22,6 p.p. -1,5 p.p. - - -19,8 p.p. 6,9 p.p. 9,5 p.p.

Carteira XP Alpha -0,8 -3,3 - - - - - - -4,0

dif. p.p. -1,9 p.p. -11,8 p.p. - - - - - - -13,8 p.p.

Ibovespa 1,2 -15,5 7,4 -18,1 1,0 45,0 -6,8 -15,7 10,2

Carteira XP -6,5 2,5 3,7 3,7 - - - - - - - -

dif. p.p. 1,0 p.p. 3,7 p.p. -3,3 p.p. 1,3 p.p. - - - - - - - -

Carteira XP Dividendos -4,1 0,0 6,0 2,8 - - - - - - - -

dif. p.p. 3,4 p.p. 1,1 p.p. -1,1 p.p. 0,4 p.p. - - - - - - - -

Carteira XP Small Caps -9,6 -1,4 -3,4 0,4 - - - - - - - -

dif. p.p. -2,1 p.p. -0,2 p.p. -10,4 p.p. -2,0 p.p. - - - - - - - -

Carteira XP Alpha -9,3 2,5 8,9 -5,3 - - - - - - - -

dif. p.p. -1,8 p.p. 3,6 p.p. 1,8 p.p. -7,7 p.p. - - - - - - - -

Ibovespa -7,5 -1,1 7,1 2,4 - - - - - - - -

*Inicial: Carteira XP 30/4/2009, Carteira XP Dividendos 2/1/2009, Carteira XP Small Caps 30/12/2010, Carteira XP Alpha 28/6/2013.

mai/14 dez/14jun/14 jul/14 ago/14 set/14 out/14 nov/14Portfólio jan/14 fev/14 mar/14 abr/14

Performance: Carteiras XP

Portfólio 2014 2013 2012 2011 2010 2009Últimos

12 m

Últimos

24 mInicial*

-15,0

-10,0

-5,0

0,0

5,0

10,0

mar-13 abr-13 mai-13 jun-13 jul-13 ago-13 set-13 out-13 nov-13 dez-13 jan-14 fev-14 mar-14 abr-14

DESEMPENHO ANUAL

Carteira XP Carteira XP Divdendos Carteira XP Small Caps Carteira XP Alpha Ibovespa

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 3

Trocas

Carteira XP

Modificações:

Retirada das ações de Even. Optamos pela retirada de Even devido ao momento, pior do que o esperado, que o setor de real estate vem passando. Mesmo com o cenário de empresas lançando menos, o estoque das companhias tem se elevado devido ao VSO (Vendas sobre a Oferta) abaixo das expectativas, gerando números preocupantes para o setor, pois o ROE (Retorno sobre o Patrimônio) tem se reduzido. Continuamos achando Even uma companhia barata e descontada, negociando a múltiplos baixos, porém o cenário para 2014 é desafiador e não enxergamos melhora para o setor no curto prazo.

Aumento de 3% em Itaú Unibanco. Nossa decisão por elevar a participação do ativo no portfólio está apoiada na evolução relevante em termos de níveis de inadimplência, divisão de serviços e consolidação da participação na Rede (adquirência). Acreditamos que o resultado de 4º trimestre ilustra o bom momento do setor. Continuamos recomendando a instituição como o veículo de exposição ideal ao setor, aliado ao fato de que ocorrerá elevação gradual e relevante da participação do setor de bancos no índice Ibovespa, reforçando nosso racional de investimento.

Aumento de 2% em Petrobras. No mês passado resolvemos incluir as ações da Petrobras na carteira recomendada XP. A estratégia foi acertada, pois as ações da companhia apresentaram forte alta no mês de abril. Iniciamos o mês de abril com 8%, agora, no mês de maio, resolvemos elevar a participação para 10%. As ações da Petrobras possuem 12% de participação total no índice e deverão ser reduzidas para 11,7%, segundo a 2ª prévia do Ibovespa divulgada no dia 16/04. Assim, optamos por uma exposição mais para o neutro em relação ao Ibovespa, pois acreditamos que o fluxo positivo de capital permaneça, e um dos veículos principais serão as ações da Petrobras.

Redução na 7% em Bradespar. Optamos pela redução após vermos a Vale reportar números fracos no 1T14, essencialmente, explicados por uma precificação de minério de ferro bem aquém do esperado. Ainda que drivers de valor importantes para o papel permaneçam válidos, é possível que vejamos certa pressão no curto prazo.

Aumento de 5% em Ambev. Optamos por elevar a participação de Ambev na carteira recomendada, devido a vários fatores positivos, tais como: (a) forte resultado operacional, com crescimento no volume de vendas de cerveja e melhor da margem operacional; (b) aumento de participação na carteira teórica do Ibovespa, saindo de 3,81% para 5,61%, segundo a 2ª prévia do Ibovespa divulgada dia 16/04; (c) mercado começará a revisar suas projeções para cima, com aumento das projeções de Ebitda e Lucro para 2014; (d) a companhia deve ser tornar uma boa pagadora de dividendos, pois em nossas projeções, calculamos o Ebitda para 2014 de R$ 19,5 bi, sendo que a empresa possui R$ 4 bi de caixa líquido e deve investir R$ 5 bi em 2014, ou seja, devemos ver um dividendo extraordinário ainda este ano, gerando um yield potencial de uns 8%, motivo pelo qual adicionamos o papel em nossa carteira dividendos. Em suma, estamos otimistas com o case de Ambev, mesmo negociando a múltiplos elevados.

Aumento de 2% em Estácio. Optamos pontualmente por elevar marginalmente a participação de Estácio em nossa carteira, de forma a nos expormos ao resultado do 1T14 que a empresa divulgará agora em maio. Seguimos bastante otimistas com o setor.

Aumento de 5% em Randon. Tínhamos uma posição relativamente pequena no ativo (7%) e decidimos aumentar a exposição, pois estamos bem otimistas com o nível de preço em que a RAPT4 se encontra. Permanecemos com a mesma visão do case. A ação caiu mais de 30% desde o final do ano passado e, apesar de vermos o ano de 2014 um pouco mais difícil do que observamos em 2013, tudo tem um preço. A empresa tem um management muito competente, marca e market share fortes, além de um bom histórico de entrega de resultados. O patamar de preço atual atingiu os níveis de 2012, um ano que foi muito ruim para o setor, totalmente diferente do que vemos para 2014, com safra recorde e demanda se mantendo num patamar alto. Em termos de valuation, o preço atual embute um cenário abaixo do que a empresa pode entregar.

Carteira XP Dividendos

Modificações:

Redução de 2% em Bradespar. Optamos pela redução por dois motivos: primeiramente por não vislumbrarmos nenhum provento no curto prazo, após os dividendos e juros anunciados neste mês. Segundo, pesa o fato de termos visto a Vale reportar números fracos no 1T14, explicados por uma precificação do minério de ferro, que se mostrou bem aquém do esperado. Ainda que drivers de valor importantes para o papel permaneçam válidos, é possível que vejamos certa pressão no curto prazo.

Redução de 5% em Alupar. Optamos pela redução por dois motivos: primeiramente por não vislumbrarmos nenhum provento no curto prazo, após os dividendos e juros anunciados neste mês. Segundo, ainda que a empresa não seja impactada pelos receios vigentes no setor elétrico, optamos por reduzir exposição no setor como forma de mitigar certa volatilidade indesejada.

Redução de 5% em Multiplus. A redução marginal do ativo tem como base o reajuste de valor acima das expectativas no mês em questão. Além do fato que a instituição segue com tendência de estabilidade ou retração em termos de desenvolvimento do programa de fidelidade. Vale ressaltar que continuamos recomendando exposição ao ativo, devido seu patamar de valor e características operacionais.

Entrada de Ambev com 12%. Optamos pela entrada de Ambev na carteira dividendos, devido a vários fatores positivos, tais como: (a) forte resultado operacional, com crescimento no volume de vendas de cerveja e melhor da margem operacional; (b) aumento de participação na carteira teórica do Ibovespa, saindo de 3,81% para 5,61%, segundo a 2ª prévia do Ibovespa divulgada dia 16/04; (c) mercado começará a revisar revisões para cima, com aumento das projeções de Ebitda e Lucro para 2014; e principalmente, (d) a companhia deve ser tornar uma boa pagadora de dividendos, pois em nossas projeções, calculamos o Ebitda para 2014 de R$ 19,5 bi, sendo que a empresa possui R$ 4bi de caixa líquido e deve investir R$ 5 bi em 2014, ou seja, grande geradora de caixa com caixa líquido, devemos ver um dividendo extraordinário ainda este ano, gerando um yield potencial de uns 8%. Em suma, estamos otimistas com o case de Ambev, mesmo negociando a múltiplos elevados.

Segue na página seguinte.

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 4

Trocas

Carteira XP Small Caps

Modificações:

Retirada das ações de Banrisul. A retirada do ativo é reflexo, principalmente, da valorização observada no período de investimento (+11% - fechamento de 29/04). E aliada ao fato de que a instituição tem exposição relevante ao segmento de consignado. Divisão que vem sendo o foco da maior parte dos bancos, oque gerou grande concorrência no segmento. Tendo como consequência a estabilidade nas taxas de juros no segmento, e redução dos spreads praticados.

Aumento de 10% em Randon. Como se trata de uma carteira Small Caps, faz sentido termos uma concentração um pouco maior em ativos com boas perspectivas de valorização. Por isso decidimos aumentar a exposição em 10%, dado o nível de preço em que RAPT4 se encontra. Permanecemos com a mesma visão do case. A ação caiu mais de 30% desde o final do ano passado e, apesar de vermos o ano de 2014 um pouco mais difícil do que observamos em 2013, tudo tem um preço. A empresa tem um management muito competente, marca e market share fortes, além de um bom histórico de entrega de resultados. O patamar de preço atual atingiu os níveis de 2012, um ano que foi muito ruim para o setor, totalmente diferente do que vemos para 2014, com safra recorde e demanda se mantendo num patamar alto. Em termos de valuation, o preço atual embute um cenário abaixo do que a empresa pode entregar.

Aumento de 5% em Ânima. Dando prosseguimento ao racional de balancear a carteira em termos de setores, vamos aumentar a exposição ao setor de educação, um segmento defensivo frente ao cenário de volatilidade que passamos, mas sem abrir mão de boas perspectivas de rentabilidade do ativo. Além da empresa ter confirmado os bons patamares de crescimento de receita e margem, a recente aquisição da Universidade São Judas Tadeu foi muito positiva na estratégia de expansão da companhia. A São Judas tem uma marca forte em São Paulo, com o mesmo perfil dos demais ativos da Ânima, estratégia focada na qualidade de ensino, com ticket médio e margens maiores. Por se tratar de um ativo de tamanho relevante, esperamos que boas sinergias possam ser extraídas da aquisição ao longo do tempo.

Aumento de 5% em Valid. Optamos por aumentar a participação de Valid por estarmos mais otimistas para o próximo resultado da empresa. Esperamos uma recuperação melhor em termos de margem e operacional, depois de uma leve desaceleração no último trimestre. Ainda continuamos com o mesmo viés positivo para a empresa, que tem uma operação sólida no segmento de Sistemas de Identificação e prossegue na estratégia de expandir os mercados de atuação (EUA), além do possível upside no contrato com os Correios.

Redução de 5% em Even. Temos vivido mais recentemente um momento pior do que o esperado para o setor de real estate. Em suma esse se materializa através de prévias operacionais piores do que o esperado pelo mercado, com empresas realizando um menor número de lançamentos, um certo aumento do estoque devido ao VSO (Vendas sobre a Oferta) abaixo das expectativas. Isso tudo nos preocupa pensando no curto prazo e justifica a redução de exposição ao setor. Todavia, continuamos enxergando valor em Even e acreditando que a companhia segue sendo uma opção barata e descontada, negociando a múltiplos baixos e bem posicionada no setor.

Redução de 5% em Grazziotin. Optamos por reduzir a participação no ativo por conta de sua baixa liquidez, como forma de reduzir a exposição ao ativo menos líquido da carteira. O cenário para empresa segue sólido e inclusive descorrelato da desaceleração observada no varejo brasileiro, dado seu foco de atuação totalmente de nicho. Seguimos confiantes no case, apenas objetivamos reduzir o risco de exposição a um ativo menos líquido.

Comentário sobre BR Insurance (BRIN3). Não haverá alteração na participação do ativo. Devido as conclusões que atingimos e que podemos destacar: a reação exacerbada ao resultado trimestral apresentado (não recorrente); próximo resultado deve vir com algum crescimento na comparação anual e, evidentemente, na comparação trimestral; A empresa ainda continua em um patamar de preço bem descontado com relação ao ritmo de crescimento e margens que temos como expectativa para o ativo. Não podemos esperar grande valorização do ativo no curto/médio prazo, dado que seu ritmo de crescimento será menor no médio prazo. Em função do crescimento inorgânico prejudicado pelo período de reestruturação em que passa agora e com o crescimento inorgânico (aquisições) afetado pela queda de seu valor de mercado. Neste sentido, devemos aguardar até o próximo resultado trimestral (14/05). Onde esperamos que a instituição mostre que não foi um resultado estrutural.

Carteira XP Alpha

Modificações

Saídas de Even (EVEN3) com a entrada de Celesc (CLSC4). .

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 5

Carteira XP

Itaú Unibanco (ITUB4): a expansão das operações dos bancos privados começa a acelerar, se comparada com as taxa de concessão dos banco de controle estatal.

Porém, a originação de créditos surge com melhor qualidade, apoiada em segmentos de melhor relação risco/retorno. Agrada-nos o fato de que os níveis de

spread começam a demonstrar recuperação, dado o aumento nas taxas de juros básica e sinais de arrefecimento da pressão sobre as taxas praticadas no setor.

Itaúunibanco já negocia com múltiplos superiores a Bradesco, devido a sua perspectiva positiva e entrega de melhor retorno. Adicionalmente, a instituição

enxugou custos e despesas nos últimos trimestres, além de ter realizado aquisições relevantes, como a participação remanescente da Redecard. Acreditamos que

o desempenho divulgado no 4º trimestre superou, mais uma vez, as expectativas do mercado, sendo o melhor desempenho dentre as instituições financeiras. O

banco demonstra que segue em tendência positiva em termos de queda de inadimplência, evolução de sua margem com clientes, custos operacionais sob

controle, continuidade do foco em ganhos de eficiência, evolução relevante no lucro líquido e outras métricas de retorno final.

Petrobras (PETR4): Petrobras dispensa apresentações. Desde final de agosto que as ações da Petrobras não integram a carteira recomendada XP. Após 7 meses,

resolvemos incluir o ativo na nossa carteira. O principal motivo da inclusão de Petrobras na nossa carteira é a volatilidade, que só tende a se manter elevada, no

índice Ibovespa. Como queremos reduzir essa volatilidade em relação ao índice, resolvemos por ter uma exposição na companhia, que possui uma participação

total de 12% no índice Bovespa, ON 3,96% e PN 8,119%. Assim, optamos por uma exposição ainda under em relação ao índice, uma exposição de 8%. Aliado ao

mencionado, boa parte dos riscos e preocupações do mercado com a companhia estão precificados, com a mesma negociando a 54% do patrimônio. Além disso,

acreditamos que em algum momento esse ano ocorrerá reajuste de preços de combustíveis e por último o fluxo de capital que tem vindo dos investidores que

estavam posicionados na Rússia (todos sabem a razão da saída dos investidores da Rússia) vem para ativos de mercados emergentes e ações mais líquidas, nesse

caso, Petrobras acaba se beneficiando desse fluxo positivo de capital.

Bradespar (BRAP4): a Bradespar é uma holding que administra investimentos do Bradesco em empresas não Financeiras. O objetivo da empresa é buscar a

valorização do patrimônio de seus acionistas a partir do investimentos em outras companhias. Os atuais investimentos da Bradespar são: 92,6% do total estão

investidos nas ações de Vale (91,6% nas ON e 0,96% nas PNA’s); e os demais 7,4% em ações da CPFL Energia. Ao todo são cerca de 302,927 milhões de ações de

Vale que perfazem um valor de mercado de aproximadamente R$ 9,361 bilhões; ao passo que a participação em CPFL remonta cerca de R$ 1,004 bilhão

perfazendo um total de R$ 10,366 bilhões em valor de mercado. Quando descontamos a divida líquida (divida bruta menos seu caixa) da Bradespar, chegamos a

um montante de R$ 9,548 bilhões. O interessante é que o valor de mercado da Bradespar hoje em bolsa é de R$ 6,893 bilhões, ou seja, um desconto de 27% sobre

o valor de mercado dos ativos. Esse é um dos motivos que nos levam a recomendar suas ações. Ainda que considerássemos o desinvestimento em tais ativos e

descontássemos os efeitos de imposto, entendemos que um desconto de até 15% seria justificável e não os atuais 27%. Não obstante esse era o desconto médio

observado ao longo de anos entre 15% e 20%. Logo entendemos que as atuais condições de mercado exacerbaram esse desconto de forma injustificada. Nos

últimos 12 meses as ações de Bradespar acumulam queda de 17,5% ao passo que VALE5, 12,4%, o que reforça nossa ideia de exagero do mercado. Entendemos

que isso se refere as especulações em torno da renovação de acordo de acionistas da Valepar (controladora da Vale a qual a Bradespar faz parte) que data 2017.

Isso levanta especulações de que a Bradespar poderia elevar sua participação na Vale comprando mais participação, supostamente advinda de uma redução da

Previ, mas com certo prêmio, o que poderia reduzir seu pagamento de dividendos inclusive. Refutamos tal ideia e entendemos que tais especulações criaram

oportunidade de investir nesse veículo de exposição a Vale de forma indireta. Vale destacar a correlação histórica com as ações de Vale de 90%. Entendemos que

se expor a Bradespar é comprar ações de uma empresa com um interessante yield de 6% (estimado para 2014), que negocia numa relação de 0,76x Patrimônio, e

que se expõe essencialmente a Vale.

Ambev (ABEV3): já vislumbrando um ano de 2014 melhor para companhia, com incremento no volume de cerveja vendido no mercado doméstico. A companhia

reportou um forte resultado operacional no 4T13, mesmo com queda no volume de cervejas vendidas, a companhia conseguiu apresentar uma melhora na

margem Ebitda. Sobre o volume de cervejas em 2014, o incremento de volume virá da Copa do Mundo, elevando o consumo e a temperatura elevada nos

primeiros meses do ano tem auxiliando nessa melhora de volume também. Aliado a isso, a companhia deve gerar uma geração de caixa recorde com estabilidade

nos investimentos e por possuir caixa líquido, deverá se tornar uma interessante pagadora de dividendos. A conjunção de excelente management + liderança com

excelente produto + crescimento e melhora de margem = exposição ao ativo em carteira. Reiteramos a nossa visão positiva com as ações da Ambev.

P/L EV/EBITDA P/VPA ROE

13% ITAU UNIBAN-PREF ITUB4 Financeiro R$ 178.862 MM 10,2x - 2,0x 21%

10% PETROBRAS-PREF PETR4 Petróleo & Gás R$ 209.151 MM 8,0x 6,3x 0,6x 8%

8% BRADESPAR SA -PR BRAP4 Mineração & Siderurgia R$ 6.379 MM 6,1x 6,5x 0,6x 9%

15% AMBEV SA ABEV3 Varejo R$ 255.686 MM 19,7x 12,9x 6,4x 32%

10% BM&FBOVESPA SA BVMF3 Bolsa R$ 21.660 MM 15,9x 13,0x 1,1x 7%

12% ESTACIO ESTC3 Educacional R$ 7.102 MM 17,5x 13,5x 3,6x 25%

10% CIELO SA CIEL3 Financeiro R$ 62.103 MM 20,2x 14,1x 15,9x 82%

10% BB SEGURIDADE PA BBSE3 Financeiro R$ 52.260 MM 17,9x 14,1x 7,3x 42%

12% RANDON PART-PREF RAPT4 Bens de Capital R$ 2.000 MM 8,9x 5,7x 1,5x 16%

Composição: Carteira XP

Share2014E

Valor de MercadoSetorTickerEmpresa

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 6

Carteira XP

BM&FBovespa (BVMF3): Bolsa de Valores, Mercadorias e Futuros é líder na América Latina, sendo a principal instituição brasileira de intermediação para

operações no mercado de capitais, a companhia desenvolve, implanta e provê sistemas para negociação de ações, derivativos de ações, derivativos financeiros,

títulos de renda fixa, títulos públicos federais, moedas à vista e commodities agropecuárias. Realizamos a retirada do ativo na data de 2 de dezembro de 2013,

baseado nos reflexos que a redução da evolução esperada para o volume negociado pode causar ao resultado final da empresa ao longo do tempo. Desde então o

ativo já se desvaloriza 21,4%, contra um recuo de 10,1% do Ibovespa, convergindo para múltiplos compatíveis com momentos de profundo estresse no mercado

(P/E: 15 E2014 & dividend yield: 5% + programas de recompra). Porém, acreditamos que a empresa detém e deverá manter no curto, médio e longo prazo uma

participação bem consolidada nas plataformas de negociação e pós negociação de ativos financeiros, evoluindo no processo de integração verticalizada de seus

negócios, incentivando e investindo em iniciativas incipientes/rentáveis. Em nossa concepção, o patamar de valor para o ativo é injustificado, observando o nível

elevado de suas margens operacionais (66%), retorno final, geração de caixa. Configurando uma boa oportunidade de compra para geração de valor no médio/

longo prazo.

Estácio (ESTC3): a Estácio é um dos mais relevantes grupos educacionais do país, com 78 cursos de graduação, mestrado, doutorado e cursos de extensão, para

uma base de mais de 330 mil alunos. Atualmente conta com 260 mil alunos presenciais (com forte presença no RJ) e cerca de 70 mil alunos em EAD. Tanto no

segmento presencial quanto no EAD, a empresa tem apresentado um crescimento de 2 dígitos em sua base de aluno. A empresa está em um momento de ganhos

de margem e melhora operacional, que pode ser observado nos resultados dos últimos trimestres. Recentemente a Estácio adquiriu a UniSEB, marca muito forte

em EAD, principalmente no estado de SP. Além do EAD ser um segmento muito promissor (cresce 2 dígitos nos últimos anos), com essa aquisição a Estácio entra

em São Paulo, região em que a empresa não tinha uma presença muito forte. Outro ponto a se destacar é o FIES, financiamento oferecido pelo governo e que já

está em andamento, proporcionando condições muito atraentes para os alunos, ao mesmo tempo que diminui a evasão e aumenta o ticket médio para as

instituições participantes. Das empresas do setor de educação preferimos a Estácio, por se tratar de um case com maior visibilidade quanto aos ganhos de margem

e crescimento, ao passo que para Kroton e Anhanguera ainda restam incertezas quanto as condições de aprovação da fusão pelo CADE. Além disso, a Estácio

negocia com um desconto de múltiplo em relação as demais, principalmente se considerarmos os múltiplos de Kroton e Anhanguera como se fosse uma empresa

só. Estácio negocia a 17,2x Preço/Lucro 2014E e 12,7x EV/EBITDA 2014E, enquanto Kroton negocia a 19,3x Preço/Lucro e 14,7x EV/EBITDA e Anhanguera 19,2x e

12,9x.

Cielo (CIEL3): Cielo tem como atividades principais a prestação de serviços de credenciamento de estabelecimentos comerciais e de estabelecimentos prestadores

de serviços para a aceitação de cartões de crédito e de débito, bem como de outros meios de pagamento ou meios eletrônicos necessários para registro e

aprovação de transações não financeiras. Atualmente a empresa se encontra em patamares considerados atrativos em termos de preço, visto o posicionamento

diferenciado no mercado de adquirência, em que as margens e perspectivas de crescimento justificam o patamar de seus indicadores de valor e expectativas para

o ativo (P/E: 16 Margem Líquida: 40%). O racional de investimento está igualmente apoiado em seus resultados financeiros consistentes e ganhos de market share.

Mesmo com a atuação mais agressiva por parte de seus concorrentes com menor participação no mercado. no sentido de obter a fatia maior no segmento (GetNet

e Rede). Os receios do mercado quanto a possíveis intervenções do governo já foram encerrados com a definição do Banco Central como o regulador oficial do

setor.

BB Seguridade (BBSE3): a BB Seguridade representa um agregado de instituições focadas em produtos no mercado de seguros (BB Seguros), corretagem (BB

corretora) e resseguros (IRB-Brasil). Se é verdade que a empresa é controlada por um banco Estatal, o risco de intervenção é, em nossa visão, mitigado pela

parceria com entes privados (ex: Mapfre). Consideramos igualmente atrativo o fato de que o setor de seguros ser ainda inicial no Brasil, considerando o todo da

economia. Seguimos vendo a empresa como uma excelente forma de se expor a um setor com crescimento acima da média e menos correlacionado com o

desempenho agregado. A empresa é bastante lucrativa, com retorno alto (ROE: 41%), capilaridade e ampla capacidade de expansão a partir da baixa penetração na

base de cliente do Banco do Brasil. Vale ressaltar que o anúncio de criação de uma nova instituição financeira por parte do BB e Banco Postal é considerado uma

nova possibilidade de expansão para suas operações.

Randon (RAPT4): A Randon é líder nacional nos segmentos que atua. Fundada em 1949, tem um marca extremamente forte e histórico de rentabilidade muito

consistente. Atua nos mercados de Veículos e Implementos (cerca de 53% da Receita Líquida), Autopeças (aproximadamente 45% da Receita Líquida) e Serviços

Financeiros (segmento menos relevante, representando apenas 2% da Receita Líquida). Está entre os 5 maiores fabricantes mundiais de semirreboques (quase 30%

de market share no Brasil) e é líder nacional na fabricação de materiais de fricção, freios a ar e outras autopeças para veículos comerciais. Os níveis de preços

atuais não refletem o retorno que a empresa pode proporcionar, dado que 2014 tem tudo para ser um ano tão bom quanto 2013 (um dos melhores anos da

companhia), mas está nos patamares de preço de 2012, um dos piores anos da empresa. Acreditamos que ao longo do tempo os investidores irão ver os resultados

da empresa e os fundamentos devem começar a se refletir no preço das ações.

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 7

Carteira XP

Carteira 4,2 -2,8 37,5 -12,1 15,9 76,5 3,6 12,8 138,8

Ibovespa 1,2 -15,5 7,4 -18,1 1,0 45,0 -6,8 -15,7 10,2

dif. p.p. 3,0 p.p. 12,7 p.p. 30,1 p.p. 6,0 p.p. 14,8 p.p. 31,5 p.p. 10,4 p.p. 28,5 p.p. 128,6 p.p.

Carteira -6,5 2,5 3,7 3,7 - - - - - - - -

Ibovespa -7,5 -1,1 7,1 2,4 - - - - - - - -

dif. p.p. 1,0 p.p. 3,7 p.p. -3,3 p.p. 1,3 p.p. - - - - - - - -

*Inicial: Carteira XP 30/4/2009

Carteira 0,69 - -9,9% -8,6% 5,4% 4,4% 61,00 37,00 24,00 1,6% 18,5% -8,9%

TTM: Últimos 12 meses (Traling Twelve months)

2014 2013 2009Últimos

12 m

Últimos

24 mInicial*2012 2011 2010

Performance: Carteira XP

nov/14out/14set/14jan/14 abr/14 mai/14 jun/14 jul/14 dez/14ago/14Portfólio

Menor

Retorno

Mês

Estatísticas: Carteira XP

PortfólioBeta

(TTM)

Beta

(atual)

VaR

(TTM)

Sharpe

(TTM)

Alpha

(TTM)

Vol.

(TTM)# Meses

# Meses

Positivo

# Meses

Negativo

Maior

Retorno

Mês

Portfólio

Retorno

Médio

Mensal

fev/14 mar/14

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

DESEMPENHO

Carteira XP Ibovespa

75

105

135

165

195

225

255

jun-09 set-09dez-09 mar-10

jun-10 set-10dez-10 mar-11

jun-11 set-11dez-11 mar-12

jun-12 set-12dez-12 mar-13

jun-13 set-13nov-13

DESEMPENHO HISTÓRICO

Carteira XP Ibovespa

-10,00 -5,00 0,00 5,00 10,00 15,00

PETR4

CIEL3

ITUB4

RAPT4

ESTC3

BBSE3

Carteira XP

Ibovespa

BRAP4

BVMF3

ABEV3

EVEN3

∆% MENSAL

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 8

Carteira XP Dividendos

Bradespar (BRAP4): ver comentário na página 5.

Cielo (CIEL3): Cielo tem como atividades principais a prestação de serviços de credenciamento de estabelecimentos comerciais e de estabelecimentos prestadores

de serviços para a aceitação de cartões de crédito e de débito, bem como de outros meios de pagamento ou meios eletrônicos necessários para registro e

aprovação de transações não financeiras. Atualmente a empresa se encontra em patamares considerados atrativos em termos de preço, visto o posicionamento

diferenciado no mercado de adquirência, em que as margens e perspectivas de crescimento justificam o patamar de seus indicadores de valor e expectativas para

o ativo (P/E: 16 Margem Líquida: 40%). O racional de investimento está igualmente apoiado em seus resultados financeiros consistentes e ganhos de market share.

Mesmo com a atuação mais agressiva por parte de seus concorrentes com menor participação no mercado. no sentido de obter a fatia maior no segmento (GetNet

e Rede). Os receios do mercado quanto a possíveis intervenções do governo já foram encerrados com a definição do Banco Central como o regulador oficial do

setor.

Telefônica (VIVT4): é a empresa que controla a operadora de telefonia Vivo. A Vivo é atualmente a empresa com maior market share do setor, a empresa que

apresenta o menor nível de reclamações na Anatel, a empresa com melhores clientes (maior participação de pós-pago) e, portanto, a empresa mais consolidada do

setor de telefonia. Seu perfil de operação e sua natureza consolidada garantem uma forte geração de caixa, um balanço sólido e uma estabilidade de seu fluxo de

caixa. A empresa tem grande participação no mercado de celulares pós-pago e vem crescendo através da transmissão de dados, o que confere resiliência com

algum crescimento em seu fluxo de caixa. A elevação na taxa de juros também não afeta fortemente a empresa, visto que sua posição de caixa compensa a alta na

taxa de juros em sua dívida. Seus números do 4T13 reforçaram nossa percepção de que a empresa se mostra muito bem posicionada para se beneficiar do

crescimento da penetração de smartphones, inclusive incrementando margens através do crescimento em segmentos mais rentáveis da telefonia móvel (pós-pago

por exemplo). A empresa negocia num patamar de múltiplos interessantes e apresenta um yield elevado, na casa dos 8%. Vemos sua resiliência como bem atrativa

durante épocas de incertezas no mercado e seguimos vendo a empresa como uma excelente provedora de bons dividendos.

Alupar (ALUP11): a Alupar é uma holding com atuação nos segmentos de transmissão e geração de energia. Cerca de 87% de suas receitas provêm do segmento

de transmissão, no qual ela é a maior companhia 100% privada, e uma das 5 maiores no segmento de transmissão de energia elétrica no Brasil em termos de RAP.

Suas linhas não se concentram numa região específica (empresa tem atuação nacional) e seus contratos de concessão são de longo prazo com términos entre os

anos de 2030 e 2042. As atividades de geração de energia concentram-se 100% em fontes renováveis, com investimentos em três usinas hidrelétricas (“UHEs”),

três Pequenas Centrais Hidrelétricas (“PCHs”) e um Projeto Eólico (composto por 10 parques eólicos). Essas operações são garantidas por meio de contratos de

concessão e autorizações com términos entre os anos de 2034 e 2047 e com 84% do volume total de energia, que atualmente a empresa é capaz de comercializar

contratada para o longo prazo. A Alupar é uma empresa eficiente operacionalmente, com baixo nível de indisponibilidade de suas linhas, margens acima da média

e retorno elevado (característica do segmento de transmissão). Adicionalmente, a empresa tem na maturação de seus projetos de geração um importante gerador

de valor para a companhia. Seu payout mínimo é de 50%, o que nos leva a crer que a empresa possa propiciar um yield de 6% a 8% a.a.. Vemos o papel como uma

opção segura em meio aos diversos receios quanto ao cenário setorial do setor elétrico.

Tractebel (TBLE3): A Tractebel é a maior empresa geradora de energia de capital privado do país (valor de mercado de cerca de R$ 21 bilhões), sendo responsável

pela geração de cerca de 6,3% de toda energia do país. 81% de sua capacidade advém de hidroelétricas, 17% termoelétricas e 2% complementares (eólicas,

biomassa e PCH’s). Em geral a empresa possui usinas novas e contratos de longa duração (concessões expiram após 2028) o que propicia eficiência operacional e

resiliência financeira. Suas receitas, assim como Ebitda e Lucro apresentam um crescimento médio anual (5 anos) da ordem de 10%, o que se traduz também em

bons dividendos. Nesse sentido, esperamos um yield entre 5% para esse ano com a empresa mantendo sua política de distribuição de seu lucro (payout de 55%)

através de pagamentos semestrais. A empresa conta com um caixa forte e baixo endividamento (DL/EBITDA de cerca de 0,9x) . Seu controlador é o grupo belga

Suez com 68,7% de suas ações. Nossa exposição a ela se deve a: (i) estabilidade e previsibilidade de fluxo de caixa, num ambiente de muita incerteza no mercado;

(ii) empresa que alia crescimento com rentabilidade (ROE na casa dos 30%); (iii) patamar de múltiplos interessante ante média histórica do papel (P/L 2014E de

12x); dividend yield interessante da ordem de 5%; (iv) management qualificado e excelente track record em projetos de geração de energia. No curto prazo as

incertezas do setor aliado ao risco hidrológico vividos pelo setor vem pesando e pode afetar de certa forma seus números trimestrais. Já no longo prazo seguimos

confiantes na capacidade de geração de valor.

P/L EV/EBITDA P/VPA ROE

8% BRADESPAR SA -PR BRAP4 Mineração & Siderurgia R$ 6.379 MM 6,1x 6,5x 0,6x 9%

10% CIELO SA CIEL3 Financeiro R$ 62.103 MM 20,2x 14,1x 15,9x 82%

10% TELEF BRASI-PREF VIVT4 Telecom R$ 50.197 MM 13,6x 4,7x 1,2x 9%

10% ALUPAR INV-UNIT ALUP11 Energia Elétrica R$ 3.291 MM 11,2x 8,0x 1,4x 13%

10% TRACTEBEL TBLE3 Energia Elétrica R$ 21.645 MM 12,9x 7,1x 3,7x 28%

15% BB SEGURIDADE PA BBSE3 Financeiro R$ 52.260 MM 17,9x 14,1x 7,3x 42%

10% MULTIPLUS SA MPLU3 - R$ 4.625 MM 14,4x 9,6x 24,9x 171%

15% BM&FBOVESPA SA BVMF3 Bolsa R$ 21.660 MM 15,9x 13,0x 1,1x 7%

12% AMBEV SA ABEV3 Varejo R$ 255.686 MM 19,7x 12,9x 6,4x 32%

Share Empresa Ticker Setor Valor de Mercado2014E

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 9

Carteira XP Dividendos

BB Seguridade (BBSE3): ver comentário na página 4.

Multiplus (MPLU3): a Multiplus é um programa de fidelidade que foi originalmente uma parte integral de TAM. O negócio é, basicamente, a venda de pontos para

o programa para os parceiros e a troca de pontos dos clientes finais para passagens de aviação. Os principais pontos do modelo de negócios da Multiplus são: (i) a

baixa exigência de capex para expansão, (ii) um limite natural no número de concorrentes no mesmo espaço e (iii) o fluxo de caixa, que tem sido consistentemente

positivo quando olhamos o médio e longo prazo. Sendo uma opção mais razoável em termos de valor no setor de fidelidade (P/E: 12,5 & dividend yield: 7%).

Acreditamos que com o novo CEO, Roberto Medeiros, a empresa sinaliza maior credibilidade em termos de elevação dos níveis de governança, um melhor

relacionamento com instituições financeiras e conhecimento sobre a estrutura operacional da instituição.

BM&FBovespa (BVMF3): Bolsa de Valores, Mercadorias e Futuros é líder na América Latina, sendo a principal instituição brasileira de intermediação para

operações no mercado de capitais, a companhia desenvolve, implanta e provê sistemas para negociação de ações, derivativos de ações, derivativos financeiros,

títulos de renda fixa, títulos públicos federais, moedas à vista e commodities agropecuárias. Realizamos a retirada do ativo na data de 2 de dezembro de 2013,

baseado nos reflexos que a redução da evolução esperada para o volume negociado pode causar ao resultado final da empresa ao longo do tempo. Desde então o

ativo já se desvaloriza 21,4%, contra um recuo de 10,1% do Ibovespa, convergindo para múltiplos compatíveis com momentos de profundo estresse no mercado

(P/E: 15 E2014 & dividend yield: 5% + programas de recompra). Porém, acreditamos que a empresa detém e deverá manter no curto, médio e longo prazo uma

participação bem consolidada nas plataformas de negociação e pós negociação de ativos financeiros, evoluindo no processo de integração verticalizada de seus

negócios, incentivando e investindo em iniciativas incipientes/rentáveis. Em nossa concepção, o patamar de valor para o ativo é injustificado, observando o nível

elevado de suas margens operacionais (66%), retorno final, geração de caixa. Configurando uma boa oportunidade de compra para geração de valor no médio/

longo prazo.

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 10

Carteira XP Dividendos

Carteira 5,2 14,1 16,4 3,6 29,3 41,8 6,9 28,5 145,1

Ibovespa 1,2 -15,5 7,4 -18,1 1,0 74,5 -6,8 -15,3 32,6

dif. p.p. 4,0 p.p. 29,6 p.p. 9,0 p.p. 21,7 p.p. 28,3 p.p. -32,7 p.p. 13,7 p.p. 43,8 p.p. 112,5 p.p.

Carteira -4,1 0,0 6,0 2,8 - - - - - - - -

Ibovespa -7,5 -1,1 7,1 2,4 - - - - - - - -

dif. p.p. 3,4 p.p. 1,1 p.p. -1,1 p.p. 0,4 p.p. - - - - - - - -

*Inicial: Carteira XP 30/4/2009

Carteira 0,65 - -8,1% 1,1% 11,3% 3,8% 64,00 42,00 22,00 1,5% 9,6% -8,5%

TTM: Últimos 12 meses (Traling Twelve months)

2014Últimos

24 mInicial*

Performance: Carteira XP Dividendos

Portfólio 2013 2012 2011 2010 2009Últimos

12 m

# Meses

Positivo

# Meses

Negativo

Retorno

Médio

Mensal

Maior

Retorno

Mês

Menor

Retorno

Mês

dez/14

Estatísticas: Carteira XP Dividendos

PortfólioBeta

(TTM)

Beta

(atual)

VaR

(TTM)

Sharpe

(TTM)

Alpha

(TTM)

Vol.

(TTM)# Meses

jun/14 jul/14 ago/14 set/14 out/14 nov/14Portfólio jan/14 mai/14fev/14 mar/14 abr/14

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

DESEMPENHO 2013

Carteira XP Dividendos Ibovespa

75

105

135

165

195

225

255

DESEMPENHO HISTÓRICO

Carteira XP Dividendos Ibovespa

-7,50 -5,00 -2,50 0,00 2,50 5,00 7,50 10,00 12,50 15,00 17,50

MPLU3

CIEL3

BBSE3

Carteira XP

Ibovespa

BRAP4

BVMF3

VIVT4

ALUP11

TBLE3

∆% MENSAL

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 11

Carteira XP Small Caps

Valid (VLID3): a Valid é uma empresa com atuação em 4 segmentos: Meios de Pagamento (principalmente cartões bancários), Sistemas de Identificação (emissão

de CNH, documentos de veículos, RG, dados biográficos e biometria), Telecomunicações (venda de chips de celular ou serviços gráficos para telefonia) e Certificado

Digital. Essas diferentes frentes de negócio possibilitam uma diversificação de risco e simultaneamente abrem diversas oportunidades de crescimento. Hoje a

maior parte da geração de caixa operacional da empresa (60%) vem do segmento de Sistemas de Identificação, que conta com barreiras de entradas consideráveis

(confiabilidade de serviço e investimento alto para troca de operador), além de proporcionar uma geração de caixa recorrente para sustentar e dar conforto para

criação de novas linhas de negócios. Recentemente o segmento de Meios de Pagamento e Telecomunicações não tem performado bem, porém a empresa já

realizou uma reestruturação para a nova realidade de menores volumes. A ação sofreu bastante por causa dessa queda, alinhando as expectativas dos investidores

ao novo patamar de produção desses segmentos. Porém um ponto crucial foi o anúncio de associação com os Correios, que a empresa divulgou dia 02/12 e que

pode ser um ponto de mudança estrutural no case de investimento. Alguns serviços que podem estar no escopo são: transmissão eletrônica de contas/extratos

que hoje são feitos via papel e transmissão/distribuição de documentos oficiais autenticados digitalmente (a Valid já tem o segmento de Certificação Digital em

operação). Lembrando que os Correios tem atuação nacional e capilaridade extremamente relevante. Apesar de não termos nenhuma informação adicional sobre

a associação, sabemos que a Valid já foi escolhida como parceira e em breve a empresa deve divulgar mais detalhes. O ponto importante é que ninguém está

colocando isso na conta ainda, e a medida que saírem mais informações a ação pode performar.

Brasil Insurance (BRIN3): Devido a inflexão relevante em termos de desempenho operacional neste 4º trimestre, que ocasionou uma desvalorização relevante em

um único pregão (cerca de -30%), a instituição passa por revisão minuciosa no que diz respeito as nossas expectativas para o ativo. Vale ressaltar que a magnitude

desta variação brusca de valor acaba gerando desconfiança quanto a sua validade. De modo geral, vemos a Brasil Insurance como um veículo de exposição único

no segmento de seguros, inerente a sua própria forma de atuação. Atualmente, a companhia é uma das maiores e mais diversificadas companhias brasileiras de

corretagem de seguros, composta por 51 Sociedades Corretoras. As Sociedades Corretoras comercializam amplo portfólio de produtos. Em nossa percepção, o

mercado de seguros no Brasil segue extremamente fragmentado, abrindo espaço tanto para crescimento orgânico, quanto inorgânico.

Ânima (ANIM3): a Ânima atua em um nicho mais específico, se compararmos com as demais empresas abertas. A empresa tem uma presença muito forte em BH e

tem um foco maior na qualidade (ticket médio maior). A empresa tem mostrado um bom crescimento de receita e base de alunos, e um bom incremento de

margem. Um outro ponto importante é a possibilidade do MEC credenciar o EAD da empresa ainda este ano, lembrando que o ensino a distância é um vetor de

crescimento extremamente importante para o setor de ensino superior. A Ânima continua com a estratégia de crescimento por aquisição e tem mostrado um bom

histórico nos recentes investimentos. Sua aquisição mais recente foi a Universidade São Judas Tadeu, extremamente positiva para continuidade de expansão da

companhia. A São Judas tem uma marca muito forte em São Paulo e está em linha com o perfil dos demais ativos da Ânima, ensino de qualidade com ticket médio

e margens maiores. Estamos bem otimistas com as possibilidades de captação de sinergia com essa aquisição ao longo do tempo.

Grazziotin (CGRA4): a Grazziotin é uma empresa de comércio varejista, com foco no segmento de vestuário e utilidades domésticas, com atuação notadamente na

região sul do país. A Grazziotin apresenta diferenciais importantes que nos deixam otimistas com seu case: suas lojas não se encontram nos grandes centros

urbanos, o seu ticket médio de venda é baixo e o impacto do câmbio é praticamente nulo para a empresa; seu posicionamento geográfico (sul do país) e de público

(classes C e D) parecem permitir à empresa crescer e se aproveitar do aumento de renda percebido por essa parcela da população. Seus números de 2013

reforçaram nossa visão positiva sobre a empresa. Por qualquer métrica que se observe ou por qualquer período que se compare, seus números do 4T13 foram

impressionantes. Num momento onde vemos diversas varejistas reportando números ruim, com decréscimo de same store sales e perda de margens a Grazziotin

inverte a lógica e faz exatamente ao contrário: aumenta expressivamente as vendas nas mesmas lojas e melhora margem. O resultado só reforça nossa confiança

no case. Além de bons números nossa visão atrativa é reforçada pelo seu valuation extremamente descontado, que fazem dela um claro exemplo de value

investing bem ao estilo dos clássicos fundamentalistas. Empresa negocia a um P/L (últimos 12 meses) de 7x e um EV/Ebitda de 4,7x, frente a média de peers

comparáveis de 19,6x e 9,9x respectivamente.

Saraiva (SLED4): a Saraiva tem o capital aberto há 40 anos, e atualmente tem 2 segmentos de negócios: Varejo e Editora. O Varejo corresponde a cerca de 80% da

Receita Líquida e a Editora 20%. Em Abril desse ano a empresa começou uma mudança na forma de olhar o negócio, focando no serviço e experiência do

consumidor (tripé acervo, atendimento e serviço). Recentemente contrataram o ex-CEO da Microsoft, Michel Levy, para comandar essa nova fase da empresa. O

foco da empresa daqui para frente será a rentabilidade e não crescimento a qualquer custo. O segmento de Varejo vem apresentando um bom crescimento de

receita, principalmente puxado pela parte de e-commerce. Outra vertente interessante é a abertura de lojas nos aeroportos (recentemente abriram em Guarulhos

e anunciaram mais 5 lojas no aeroporto de Viracopos), que conta com um fluxo interessante e baixa concorrência. O segmento Editorial vem passando por varias

ações de reestruturação na parte de marketing e a parte de Sistemas de Ensino tem um grande potencial, lembrando que a margem desse segmento é maior que a

do Varejo.

P/L EV/EBITDA P/VPA ROE

15% VALID SA VLID3 Tecnologia R$ 1.926 MM 14,4x 7,9x 3,1x 22%

10% BRASIL INSURANCE BRIN3 Financeiro R$ 989 MM 8,9x 6,1x 1,8x 21%

15% ANIMA ANIM3 - R$ 2.084 MM 15,5x 12,2x 3,5x 23%

15% GRAZZIOTIN-PREF CGRA4 Varejo R$ 380 MM - - - -

15% SARAIVA SA-PREF SLED4 - R$ 467 MM 5,5x 3,9x 0,7x 13%

10% EVEN EVEN3 Contrução Civil R$ 1.675 MM 4,7x 6,6x 0,8x 16%

20% RANDON PART-PREF RAPT4 Bens de Capital R$ 2.000 MM 8,9x 5,7x 1,5x 16%

Composição: Carteira XP Small Caps

Share Empresa Ticker Setor Valor de Mercado2014E

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 12

Carteira XP Small Caps Saraiva (SLED4): (cont.) O modelo operacional da empresa nos agrada e a empresa tem apresentado consistência no crescimento das principais linhas financeiras.

Enxergamos muito valor na empresa, principalmente com a reestruturação pela qual a empresa está passando. Além disso, a Saraiva negocia a múltiplos

consideravelmente baixos (P/L 2014E 5,4x e EV/EBITDA de 4x) se compararmos tanto com empresas de varejo quanto educação (dado que não existe empresa

similar para compararmos).

Even (EVEN3): A Even atua nas regiões metropolitanas nos Estados do Rio de Janeiro, Minas Gerais, Rio Grande do Sul e São Paulo, voltada para empreendimentos

residenciais dos segmentos acessível e emergente, através da marca Open e dos segmentos médio, médio-alto e alto, por meio da marca Even. Vale ressaltar que a

companhia possui uma atuação verticalizada, executando todas as etapas do processo, desse a prospecção do terreno, incorporação e vendas, até a construção e

financiamento ao cliente. A Even está negociando a múltiplos extremamente atraentes. A empresa reportou um bom resultado operacional e o ano de 2014

tende a ser positivo para a companhia, que segue negociando a 4,5x P/E 2014E e 0,75x P/BV. Esse exagero, que comentamos na parte de estratégia, acabou

atingindo a Even e o setor de real estate. Assim, acreditamos que as ações da Even podem apresentar um desempenho superior ao Ibovespa no médio prazo e

resolvemos aumentar a exposição a companhia no mês de março.

Randon (RAPT4): ver comentário na página 5.

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 13

Carteira XP Small Caps

Carteira -11,1 -8,7 30,0 -20,4 - - -23,3 -8,8 -16,0

Ibovespa 1,2 -15,5 7,4 -18,9 - - -3,5 -15,7 -25,5

dif. p.p. -12,3 p.p. 6,8 p.p. 22,6 p.p. -1,5 p.p. - - -19,8 p.p. 6,9 p.p. 9,5 p.p.

Carteira -9,6 -1,4 -3,4 0,4 - - - - - - - -

Ibovespa -7,5 -1,1 7,1 2,4 - - - - - - - -

dif. p.p. -2,1 p.p. -0,2 p.p. -10,4 p.p. -2,0 p.p. - - - - - - - -

*Inicial: Carteira XP 30/4/2009

Carteira 0,53 - -12,5% -60,5% -25,9% 4,5% 41,00 18,00 23,00 -0,3% 13,7% -9,6%

TTM: Últimos 12 meses (Traling Twelve months)

Performance: Carteira XP Small Caps

Portfólio jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14

2009Últimos

12 m

Últimos

24 mInicial*Portfólio 2014 2013 2012 2011 2010

set/14 out/14 nov/14 dez/14

Estatísticas: Carteira XP Small Caps

PortfólioBeta

(TTM)

Beta

(atual)

VaR

(TTM)

Sharpe

(TTM)

Maior

Retorno

Mês

Menor

Retorno

Mês

Alpha

(TTM)

Vol.

(TTM)# Meses

# Meses

Positivo

# Meses

Negativo

Retorno

Médio

Mensal

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

DESEMPENHO 2013

Carteira XP Small Caps Ibovespa

60

70

80

90

100

110

120

fev-11 mai-11 ago-11 nov-11 fev-12 mai-12 ago-12 nov-12 fev-13 abr-13 jul-13 out-13

DESEMPENHO HISTÓRICO

Carteira XP Small Caps Ibovespa

-10,0 -5,0 0,0 5,0 10,0 15,0 20,0

ANIM3

RAPT4

CGRA4

Ibovespa

Carteira XP

VLID3

SLED4

BRSR6

EVEN3

∆% MENSAL

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 14

Carteira XP Alpha

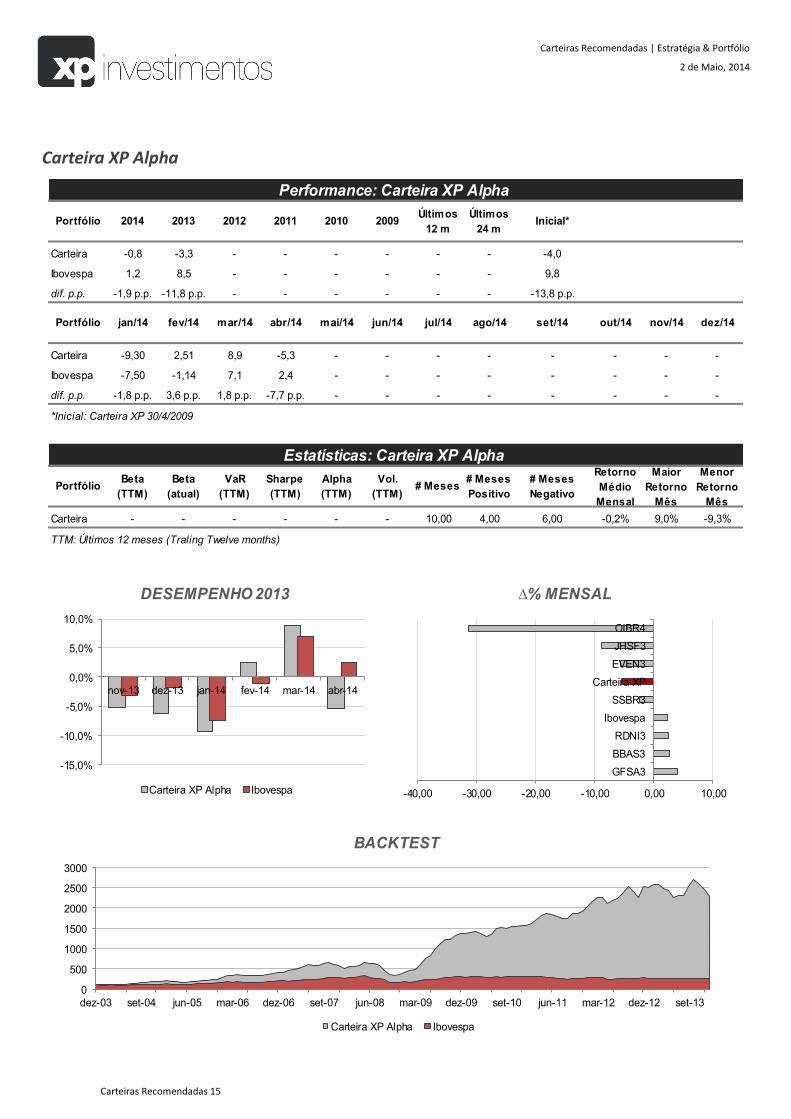

Observação:

Lembramos que a carteira XP Alpha é uma carteira essencialmente quantitativa, na medida em que a definição dos ativos que a compõe obedecem alguns

parâmetros pré-definidos baseados em indicadores fundamentalistas. O processo de definição dos ativos acontece da seguinte forma: (i) aplicamos um filtro de

liquidez de forma a trabalhar com ativos que satisfaçam certos requerimentos mínimos; (ii) a partir dessas empresas aplicamos filtros com parâmetros

fundamentalista que foram previamente definidos pela equipe fundamentalista; (iii) com as empresas que satisfaçam tais filtros elaboramos um ranking que segue

um esquema de pontuação com objetivo de selecionar as que apresentam um melhor conjunto de tais parâmetros fundamentalistas. Importante mencionar ainda

que os ativos definidos não representam necessariamente as preferências dos analistas, uma vez que o juízo de valor do analista não se aplica à definição dos

ativos.

Sua revisão é mensal e o objetivo dessa carteira é gerar alpha para aqueles que a seguirem. Mas o que é alpha? É a diferença entre a rentabilidade de um portfólio

e seu benchmark, ponderada pelo risco. É uma carteira que busca alcançar retornos superiores ao seu benchmarking (Ibovespa) levando em conta o diferencial de

risco no investimento na carteira comparativamente ao índice.

P/L EV/EBITDA P/VPA ROE

16% GAFISA GFSA3 Contrução Civil R$ 1.581 MM 14,2x 11,0x 0,6x 4%

14% OI SA-PREF OIBR4 Telecom R$ 19.433 MM 5,7x 6,1x 0,3x 1%

14% RODOBENS RDNI3 Contrução Civil R$ 562 MM 6,2x 5,4x 0,6x 10%

14% BANCO DO BRASIL BBAS3 Financeiro R$ 67.079 MM 6,5x - 0,9x 14%

14% JHSF PART JHSF3 - R$ 1.568 MM 11,2x 9,6x 1,2x 9%

14% CELESC-PRF CLSC4 Energia Elétrica R$ 605 MM - - - -

14% SONAE SIERRA BRA SSBR3 Shoppings R$ 1.373 MM 11,7x 10,1x 0,5x 5%

Composição: Carteira XP Alpha

Share Empresa Ticker Setor Valor de Mercado2014E

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 15

Carteira XP Alpha

Carteira -0,8 -3,3 - - - - - - -4,0

Ibovespa 1,2 8,5 - - - - - - 9,8

dif. p.p. -1,9 p.p. -11,8 p.p. - - - - - - -13,8 p.p.

Carteira -9,30 2,51 8,9 -5,3 - - - - - - - -

Ibovespa -7,50 -1,14 7,1 2,4 - - - - - - - -

dif. p.p. -1,8 p.p. 3,6 p.p. 1,8 p.p. -7,7 p.p. - - - - - - - -

*Inicial: Carteira XP 30/4/2009

Carteira - - - - - - 10,00 4,00 6,00 -0,2% 9,0% -9,3%

TTM: Últimos 12 meses (Traling Twelve months)

Performance: Carteira XP Alpha

Portfólio 2014 2013 2012 2011 2010 2009

fev/14 mar/14 abr/14 mai/14

Últimos

12 m

Últimos

24 mInicial*

# Meses

Positivo

# Meses

Negativo

Retorno

Médio

Mensal

Maior

Retorno

Mês

Menor

Retorno

Mês

dez/14

Estatísticas: Carteira XP Alpha

PortfólioBeta

(TTM)

Beta

(atual)

VaR

(TTM)

Sharpe

(TTM)

Alpha

(TTM)

Vol.

(TTM)# Meses

jun/14 jul/14 ago/14 set/14 out/14 nov/14Portfólio jan/14

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

nov-13 dez-13 jan-14 fev-14 mar-14 abr-14

DESEMPENHO 2013

Carteira XP Alpha Ibovespa

0

500

1000

1500

2000

2500

3000

dez-03 set-04 jun-05 mar-06 dez-06 set-07 jun-08 mar-09 dez-09 set-10 jun-11 mar-12 dez-12 set-13

BACKTEST

Carteira XP Alpha Ibovespa

-40,00 -30,00 -20,00 -10,00 0,00 10,00

GFSA3

BBAS3

RDNI3

Ibovespa

SSBR3

Carteira XP

EVEN3

JHSF3

OIBR4

∆% MENSAL

Carteiras Recomendadas | Estratégia & Portfólio

2 de Maio, 2014

Carteiras Recomendadas 16

Disclaimer 1. O atendimento de nossos clientes pessoas físicas e jurídicas (não institucionais) é realizado por agentes de investimento. Todos os agentes de investimento que atuam através da XP Investimentos CCTVM S/A (“XP

Investimentos Corretora”) encontram-se devidamente registrados na Comissão de Valores Mobiliários. A relação completa de agentes de investimento da XP Investimentos Corretora pode ser consultada no site http://

www.cvm.gov.br > Agentes Autônomos > Relação dos Agentes Autônomos contratados por uma Instituição Financeira > Corretoras > XP Investimentos e no site http://www.xpi.com.br, da XP Investimentos. Na forma

da legislação da CVM, o agente autônomo de investimento não pode administrar ou gerir o patrimônio de investidores. O agente de investimento é um intermediário e depende da autorização prévia do cliente para

realizar operações no mercado financeiro.

2. Este relatório foi elaborado pela XP Investimentos CCTVM S/A (´XP Investimentos Corretora´) e tem como único propósito fornecer informações que possam ajudar o investidor a tomar sua decisão de investimento.

Este relatório não constitui oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data da divulgação deste relatório e

foram obtidas de fontes públicas consideradas confiáveis.

3. O analista de investimento responsável pela elaboração deste relatório, em conformidade ao artigo 17, I, da Instrução Normativa CVM n. 483/10, declara que as recomendações expressas neste relatório refletem

única e exclusivamente suas opiniões pessoais e foram produzidas de forma independente, inclusive em relação à pessoa ou a instituição à qual está vinculado.

4. O analista de investimento está indiretamente envolvido na intermediação dos valores mobiliários objeto deste relatório, em conformidade ao artigo 17, II, c, da Instrução Normativa CVM n. 483/10.

5. A remuneração do analista de investimento responsável por este relatório é indiretamente influenciada pelas receitas provenientes dos negócios e operações financeiras realizadas pela pessoa a que esteja vinculado,

em conformidade ao artigo 17, II, e, da Instrução Normativa CVM n, 483/10.

6. Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em consideração os objetivos de investimento, situação financeira ou necessidades

específicas de cada investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade de

instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou

garantia, de forma expressa ou implícita, é feita neste relatório em relação a desempenhos futuros. A XP Investimentos Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos,

que venham a decorrer da utilização deste relatório ou seu conteúdo.

7. Este relatório não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da XP Investimentos Corretora.

Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis quando solicitadas.

8. A Ouvidoria da XP Investimentos Corretora tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. Para contato,

ligue 0800 722 3710.

9. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora: www.xpi.com.br.

10. Inexistem situações de conflitos de interesses entre a XP Investimentos e a utilização desse produto.

11. Este relatório é baseado na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia. A análise do ativo objeto do relatório utiliza como informação os resultados divulgados

pelas companhias emissoras e suas projeções. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento.

12. Este produto é indicado, sobretudo, a investidores cujo perfil haja sido definido como Moderado, Moderado-agressivo, Agressivo, de acordo com a Política de Suitability empregada pela XP Investimentos.

13. Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, dependendo das cotações nos

mercados. O investimento em ações é um investimento de risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou

implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo

resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. O patrimônio do cliente não está garantido neste tipo de produto.