capítulo 3: estructura operativa de los estados...

TRANSCRIPT

Capítulo 3: Estructura Operativa de los Estados Financieros

MAESTRÍA EN FINANZAS CORPORATIVAS( 1RA EDICIÓN – 11VA VERSIÓN )

Carlos Gustavo Ardaya AnteloMarzo de 2017

Santa Cruz - Bolivia

PDF created with pdfFactory trial version www.pdffactory.com

Temas de la Sesión

• Balance General y Estado de Resultados

• Capital de Trabajo Neto

• Estado de cambios en la posición financiera

• Estado de Flujo de Efectivo

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Balance General

• Es una fotografía instantánea del valor contable de una empresa enuna fecha específica.

• Se fundamenta en la siguiente definición contable:Activos ≡ pasivos + capital contable

• Cuando se analiza un balance General se debe estar consciente detres aspectos: la liquidez contable, las deudas contra el capital y elvalor contra el costo.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Balance General de Intercom S.A.

Los activos están listados en orden de vencimiento y por su forma de conversión en efectivo.

Claramente, el activo circulante tiene mas liquidez que las propiedades, plantas y equipos.

Análisis y Administración Financiera

(Expresado en US$)

2014 2015Activo corriente 2,473,815 3,056,119

Disponible 23,388 115,828Cuentas por cobrar clientes 769,976 879,984Otras cuentas por cobrar 264,389 323,142Inventarios 1,416,062 1,737,165

Activo fijo 3,052,969 3,075,004Otras inversiones 91,637 81,840Valores actualizados (Inm y Maquin.) 7,320,560 7,580,250Depreciación acumulada -4,359,228 -4,587,086

TOTAL ACTIVO 5,526,784 6,131,123

Pasivo corriente 1,085,092 1,604,146Cuentas por pagar comerciales 714,960 812,069Deuda financiera a corto plazo 18,163 355,025Cuentas por pagar al personal 80,518 92,975Impuestos y aportes por pagar 142,210 195,450Otras cuentas por pagar 129,241 148,627

Pasivo no corriente 1,794,958 1,005,288Previsión para indemnizaciones 214,186 258,352Deuda financiera a largo plazo 1,580,772 746,936

TOTAL PASIVO 2,880,050 2,609,434Capital pagado 2,255,000 2,655,450Reserva legal 68,193 82,475Resultados acumulados 323,541 783,764

TOTAL DEL PATRIMONIO 2,646,734 3,521,689

TOTAL DEL PASIVO Y PAT. 5,526,784 6,131,123

Balance GeneralIntercom S.A.

PDF created with pdfFactory trial version www.pdffactory.com

Análisis del Balance General

Al analizar un Balance General debemos ser conscientes de tres

preocupaciones:

1. Liquidez contable

2. Deuda contra capital contable

3. Valor contra costo

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Estado de Resultados

• El estado de resultados mide el desempeño a lo largo de unperiodo específico.

• La definición contable del termino ingreso es:

Ingresos – gastos ≡ beneficios

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

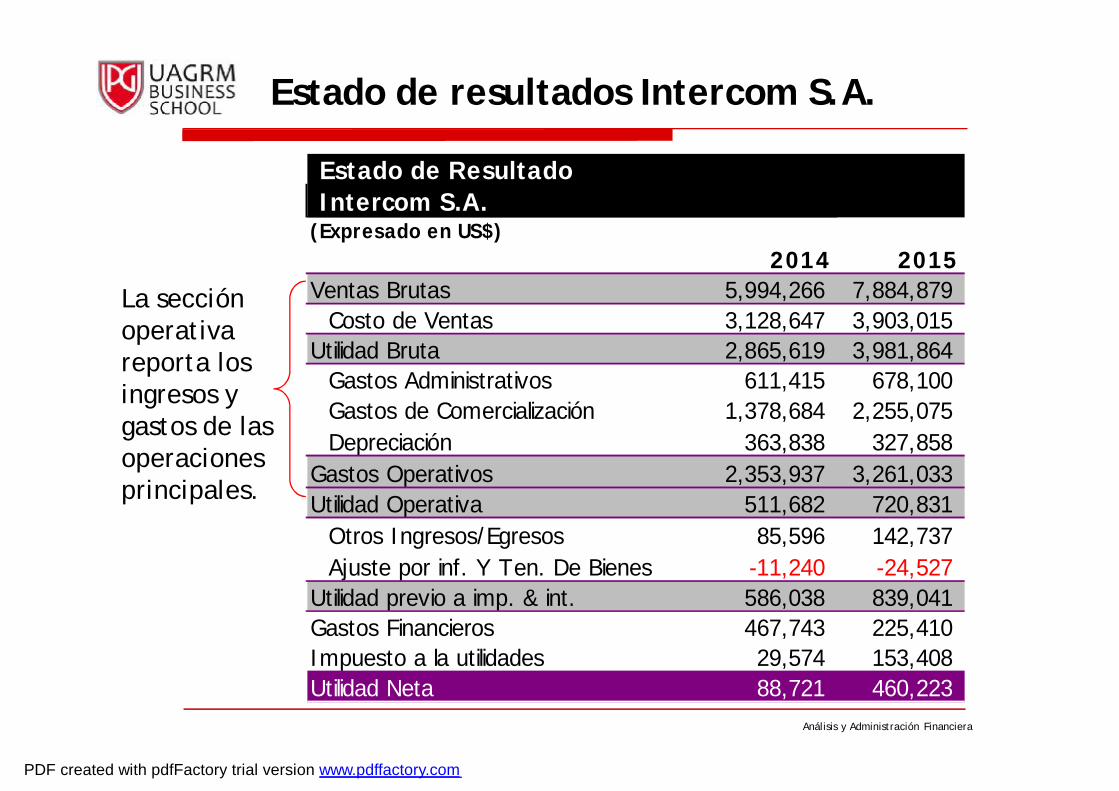

Estado de resultados Intercom S.A.

La sección operativa reporta los ingresos y gastos de las operaciones principales.

Análisis y Administración Financiera

Intercom S.A.(Expresado en US$)

2014 2015Ventas Brutas 5,994,266 7,884,879

Costo de Ventas 3,128,647 3,903,015Utilidad Bruta 2,865,619 3,981,864

Gastos Administrativos 611,415 678,100Gastos de Comercialización 1,378,684 2,255,075Depreciación 363,838 327,858

Gastos Operativos 2,353,937 3,261,033Utilidad Operativa 511,682 720,831

Otros Ingresos/Egresos 85,596 142,737Ajuste por inf. Y Ten. De Bienes -11,240 -24,527

Utilidad previo a imp. & int. 586,038 839,041Gastos Financieros 467,743 225,410Impuesto a la utilidades 29,574 153,408Utilidad Neta 88,721 460,223

Estado de Resultado

PDF created with pdfFactory trial version www.pdffactory.com

La sección no operativa del estado de resultados incluye todos los costos de financiamiento

Estado de resultados Intercom S.A.

Intercom S.A.(Expresado en US$)

2014 2015Ventas Brutas 5,994,266 7,884,879

Costo de Ventas 3,128,647 3,903,015Utilidad Bruta 2,865,619 3,981,864

Gastos Administrativos 611,415 678,100Gastos de Comercialización 1,378,684 2,255,075Depreciación 363,838 327,858

Gastos Operativos 2,353,937 3,261,033Utilidad Operativa 511,682 720,831

Otros Ingresos/Egresos 85,596 142,737Ajuste por inf. Y Ten. De Bienes -11,240 -24,527

Utilidad previo a imp. & int. 586,038 839,041Gastos Financieros 467,743 225,410Impuesto a la utilidades 29,574 153,408Utilidad Neta 88,721 460,223

Estado de Resultado

PDF created with pdfFactory trial version www.pdffactory.com

“El último elemento del estado de resultados es la línea inferior.”

Estado de resultados Intercom S.A.

Análisis y Administración Financiera

Intercom S.A.(Expresado en US$)

2014 2015Ventas Brutas 5,994,266 7,884,879

Costo de Ventas 3,128,647 3,903,015Utilidad Bruta 2,865,619 3,981,864

Gastos Administrativos 611,415 678,100Gastos de Comercialización 1,378,684 2,255,075Depreciación 363,838 327,858

Gastos Operativos 2,353,937 3,261,033Utilidad Operativa 511,682 720,831

Otros Ingresos/Egresos 85,596 142,737Ajuste por inf. Y Ten. De Bienes -11,240 -24,527

Utilidad previo a imp. & int. 586,038 839,041Gastos Financieros 467,743 225,410Impuesto a la utilidades 29,574 153,408Utilidad Neta 88,721 460,223

Estado de Resultado

PDF created with pdfFactory trial version www.pdffactory.com

Análisis de Estado de resultados

El administrador financiero debe tener presente:

1. PCGA.

2. NC

3. NIF

4. Las partidas Virtuales.

5. El tiempo y el Costo.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

El Capital de Trabajo Neto

Capital de Trabajo Neto ≡ Pasivos circulantes – Activos circulantes

• Por lo general, el cambio en el capital de trabajo neto espositivo en una empresa en crecimiento.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Capital Neto de Trabajo

AC 3,056,119 PC ( 1,604,146)

1,451,973

AC 2,473,815 PC ( 1,604,146)

1,388,723

Variación del KTN 2015 1,451,973Variación del KTN 2014 1,388,723Incremento en la inversión KT (63,250)

Análisis y Administración Financiera

2014 2015Activo corriente 2,473,815 3,056,119

Disponible 23,388 115,828Cuentas por cobrar clientes 769,976 879,984Otras cuentas por cobrar 264,389 323,142Inventarios 1,416,062 1,737,165

Pasivo corriente 1,085,092 1,604,146Cuentas por pagar comerciales 714,960 812,069Deuda financiera a corto plazo 18,163 355,025Cuentas por pagar al personal 80,518 92,975Impuestos y aportes por pagar 142,210 195,450Otras cuentas por pagar 129,241 148,627

2014 2015

PDF created with pdfFactory trial version www.pdffactory.com

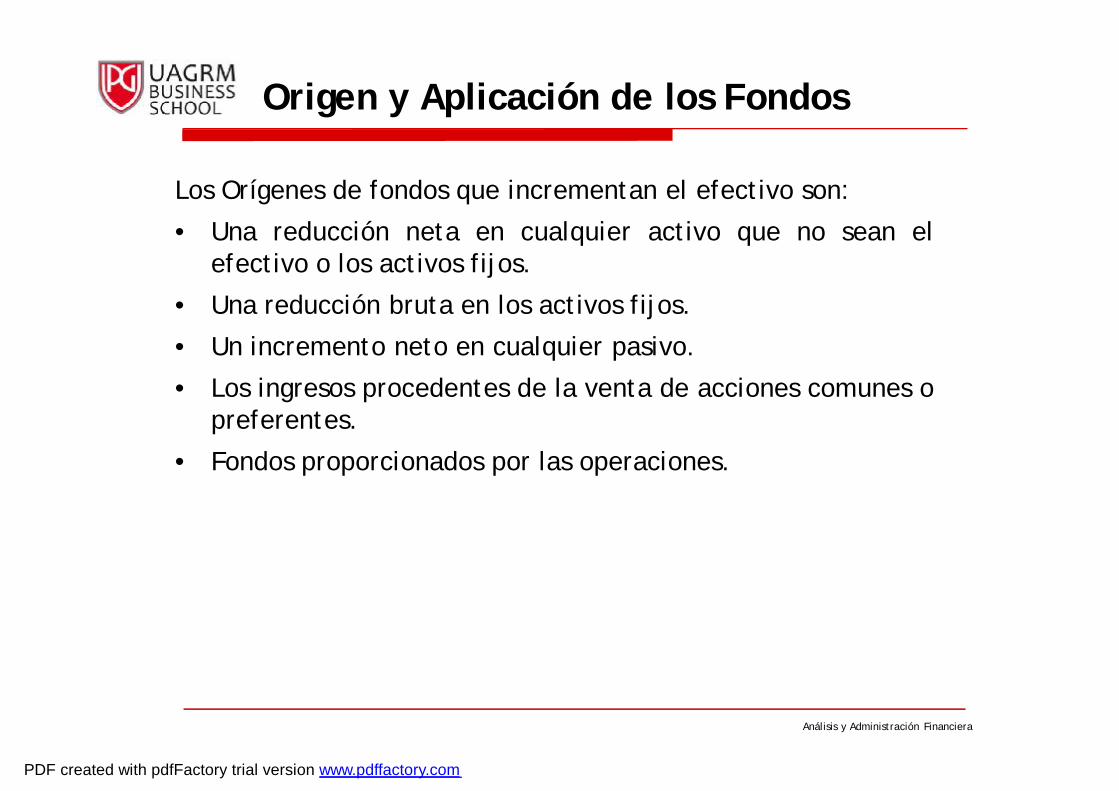

Origen y Aplicación de los Fondos

Los Orígenes de fondos que incrementan el efectivo son:

• Una reducción neta en cualquier activo que no sean elefectivo o los activos fijos.

• Una reducción bruta en los activos fijos.

• Un incremento neto en cualquier pasivo.

• Los ingresos procedentes de la venta de acciones comunes opreferentes.

• Fondos proporcionados por las operaciones.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Origen y Aplicación de los Fondos

La Aplicación de los fondos incluye:

• Un incremento neto en cualquier activo distinto al

• efectivo o activos fijos.

• Un incremento bruto en los activos fijos.

• Una disminución neta en cualquier pasivo.

• Un retiro o compra de acciones.

• Dividendos en efectivo.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Origen y Aplicación de los Fondos

Análisis y Administración Financiera

Intercom S.A.(Expresado en US$) 2014-2015Activo corriente ORIGEN APLICACIÓNDisponible 92,440Utilidad 460,223Depreciación 227,858Variación en Exigible CxC 168,761Variación en Existencias 321,103Variación en Cuentas por Pagar 182,192Variación en Deuda Corriente 336,862Previsiones 44,166Deuda Financiera a Largo Plazo 833,837Variacion en el capital accionario 400,450Variación en la reserva legal 14,282Adquisicion de activos fijos 249,893EFECTIVO EN EL PERIODO 1,666,034 1,666,034

Origen y Aplicación de Fondos

PDF created with pdfFactory trial version www.pdffactory.com

Estado de Cambios en la PosiciónFinanciera

• En finanzas, el valor de la empresa representa sucapacidad para generar un flujo de efectivo financiero.

• Los flujos de efectivo recibidos a partir de los activos dela empresa, FE(A), debe ser igual a los flujos de efectivopara los acreedores de la empresa, FE(B), y para losinversionistas, FE(S):

FE(A)≡ FE(B) + FE(S)

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Estado de cambios en la posición financiera de Intercom S.A.

Análisis y Administración Financiera

Cambios en la Posición financieraIntercom S.A.

(Expresado en US$) 2015

Utilidad Neta 460,223depreciación 227,858Previsiones 44,166Adquisiciones de activos fijos -249,893 Variaciones en el capital de trabajo -63,250 FLUJO DE CAJA DE LA EMPRESA 419,105Pasivo Bancario -833,837 Variación en el capital accionario 400,450Variación en la reserva legal 14,282FLUJO DE CAJA DE FIN. E INV. -419,105

)()()( CCFPCFACF +≡

PDF created with pdfFactory trial version www.pdffactory.com

Estado de flujo de efectivo

• Existe un documento contable oficial conocido como estado deflujo de efectivo que puede ser directo o indirecto.

• Este explica el cambio observado en el efectivo contable, queen el caso Intercom S.A. es de $ 92.440 en 2015

• Los tres componentes del estado de flujos de efectivo sedeterminan a continuación.

– Flujo de Efectivo de las actividades operativas.– Flujo de Efectivo de las actividades de inversión.– Flujo de efectivo de las actividades de financiamiento.

Análisis y Administración Financiera

PDF created with pdfFactory trial version www.pdffactory.com

Flujo de efectivo a partir de las actividades operativas

Para calcular el flujo de efectivo de las actividades operativas partimos de la utilidad neta; ahora necesitamos añadir nuevamente los gastos virtuales y hacer los ajustes correspondientes según los cambios observados en los activos y en los pasivos circulantes (distintos del efectivo)

Análisis y Administración Financiera

Flujo de Caja - Método DirectoIntercom S.A.

(Expresado en US$) 2015Balance Inicial 23,388Utilidad Neta 460,223Depreciación 227,858Previsiones 44,166Variación en Exigible CxC -168,761 Variación en Existencias -321,103 Variación en Cuentas por Pagar 182,192FLUJO DE CAJA DE OPERACIONES 424,576

PDF created with pdfFactory trial version www.pdffactory.com

Flujo de Efectivo proveniente de lasactividades de financiamiento

Los flujos de efectivo de y hacia los acreedores y los propietarios implican cambios en el capital contable y en las deudas.

Análisis y Administración Financiera

Flujo de Caja - Método DirectoIntercom S.A.

(Expresado en US$) 2015Pasivo Bancario -833,837

Variacion en el capital accionario 400,450Variación en la reserva legal 14,282FLUJO DE CAJA DE FINANCIAMIENTO -82,243

PDF created with pdfFactory trial version www.pdffactory.com

Flujo de Efectivo proveniente de las actividades de inversión.

El flujo de efectivo proveniente de las actividades de inversión se refiere a los cambios que muestran los activos de capital: la adquisición y las ventas de activos fijos (v.gr., los gastos de capital netos).

Análisis y Administración Financiera

Flujo de Caja - Método DirectoIntercom S.A.

(Expresado en US$) 2015Pasivo Bancario -833,837 Adquisicion de activos fijos -249,893 FLUJO DE CAJA DE INVERSIONES -249,893

PDF created with pdfFactory trial version www.pdffactory.com

Flujo de efectivo de Intercom S.A.

El estado de flujo de efectivo es la suma del flujo de efectivo de las operaciones, de las actividades de inversión y de las actividades de financiamiento.

Análisis y Administración Financiera

Flujo de Caja - Método DirectoIntercom S.A.

(Expresado en US$) 2015Balance Inicial 23,388Utilidad Neta 460,223Depreciación 227,858Previsiones 44,166Variación en Exigible CxC -168,761 Variación en Existencias -321,103 Variación en Cuentas por Pagar 182,192FLUJO DE CAJA DE OPERACIONES 424,576Variación en Deuda Corriente 336,862Pasivo Bancario -833,837 Variacion en el capital accionario 400,450Variación en la reserva legal 14,282FLUJO DE CAJA DE FINANCIAMIENTO -82,243 Adquisicion de activos fijos -249,893 FLUJO DE CAJA DE INVERSIONES -249,893 EFECTIVO EN EL PERIODO 92,440SALDO DE EFECTIVO AL CIERRE 115,828

PDF created with pdfFactory trial version www.pdffactory.com

PDF created with pdfFactory trial version www.pdffactory.com