c5 distressed debt april2009

TRANSCRIPT

1

NewRussiaGrowth Private Equity Advisors

2009

Ассамблея «Россия против кризиса»

Александр Аболмасов

Первая волна долгового кризиса:сценарии развития.

Я могу перезвонить? Я сейчас как раз в середине чего-то.

2

Текущее состояние банковской системы

1. Рост убытков. Размер просрочки в 4 квартале 2008г. вырос на 52% до 415 млрд.руб. по сравнению с 3 кварталом. К январю 2009 года 201 банк стал убыточным. Основные составляющие убытков:

Списание долгов - до 10% капитала (например, только в 3 кв 2008 г.: Газпромбанк - 4% капитала или 165 млн. долл., Уралсиб – 1% капитала или 14,5 млн.).

Падение стоимости ценных бумаг – до 5% капитала (например, ВТБ - 3,5% капитала или 510 млн. долл.).

Поддержание подушки ликвидности - до 5% капитала. Крупнейшие банки были вынуждены сформировать «подушку ликвидности». Эти деньги приносят нулевую доходность, но стоят для банка 12-14%. Поддержание «подушки ликвидности» может съесть до половины прибыли банков.

2. Рост резервов. Более 25% собственного капитала банков отвлечено на формирование резервов, а в дальнейшем эта цифра может увеличиться и до 50%, что приведет к снижению объемов кредитования.

Плохие кредиты приводят к формирования 100% резервов.

Ухудшение финансового состояния (убытки заемщика более чем 1 квартал) -дополнительно 20% резерва.

Пролонгация кредита - дополнительно 20% резерва.

Российская финансовая система находиться только в начале кризиса

3

Рост просроченной задолженности

Динамика просроченной задолженности российских банков, млрд.руб.

Источник: ЦБ РФ, Банк Москвы

Ожидается, что просроченная задолженность достигнет 10-15%.

4

Последствия «кризиса доверия» банков

Ключевые рублевые ставки

Источник: ЦБ РФ, Тройка Диалог

Ставки существенно выросли, а межбанковский рынок остановился

В условиях отсутствия реального банковского кредитования и возможностей размещения публичных долгов стоимость денег для компаний приближается к стоимости привлечения денег в капитал компании;

Ставка 3М Mosprime выросла за полгода с 10% до 23% годовых для шестимесячных кредитов. Маржа банков к Mosprime выросла с 3% до 10%. Это означает, что рыночная стоимость кредита для среднего заемщика выросла с 13% до 33%.

5

Анализ рынка корпоративных рублевых облигаций

Рынок рублевых облигаций в нынешнем виде скоро прекратит свое существование

Источник: Банк Москвы

Капитализация, млрд.руб. Средневзвешенная доходность, %

По состоянию на март 2009г. общая капитализация рынка корпоративных рублевых облигаций составила 790 млрд. рублей, средняя доходность к погашению по всем выпускам 26,04%, а срок обращения (modified duration) 0,85. Справочно, средняя доходность по облигациям третьего эшелона составляет 41%, а срок погашения 0,42; Дефолты стали нормой жизни: всего было зафиксировано 53 случая дефолта и/или отказа от исполнения оферты 45 эмитентов. Общий объем дефолтных обязательств составил 71 млрд.рублей или около 10% от текущего рублевого рынка облигаций;

С точки зрения рыночных размещений рынок закрылся в первом квартале 2008г. К концу года размещались только «голубые фишки», причем размещения носили нерыночный характер.

6

Анализ рынка евробондов

Для компаний 2 и 3 эшелонов внешний долговой рынок закрыт на ближайшее время

Источник: Bloomberg, Банк Москвы

Премия за риск Динамика доходности UST-10

Иностранные инвесторы активно выводят деньги из развивающихся рынков, что приводит практически к полному закрытию внешних рынков; В тоже самое время, инвесторы вкладываются в казначейские обязательства США – они находятся на беспрецедентно низких уровнях в 2-3% годовых, а также смотрят на золото в качестве альтернативного источника вложений;

Российские CDS находятся на запредельно высоком уровне 6—10% – инвесторы требуют существенную премию за размещение российских бумаг.

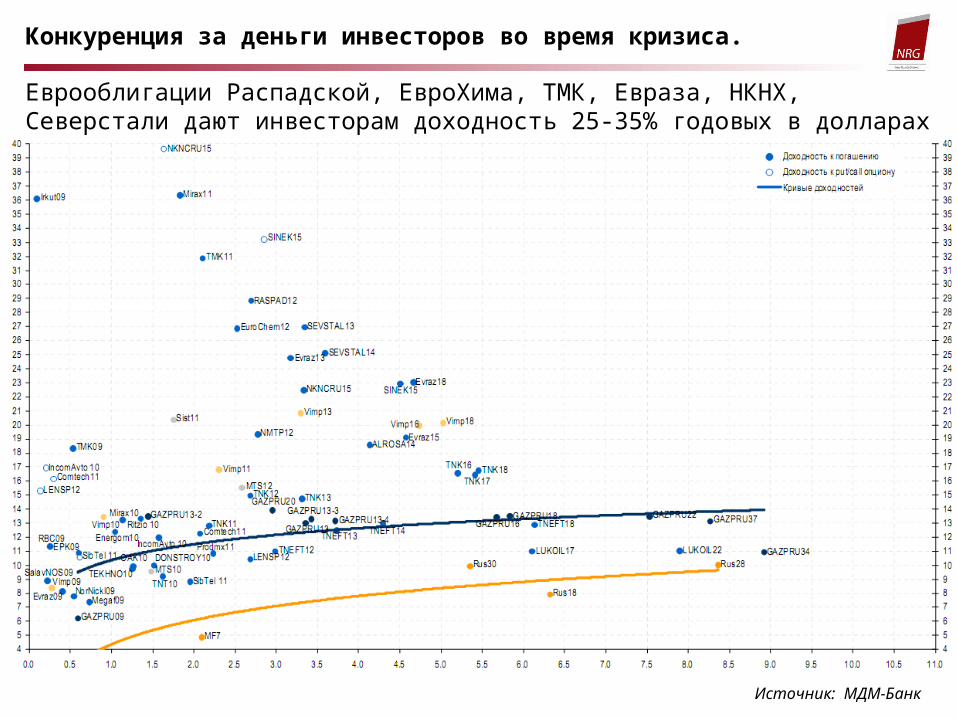

Конкуренция за деньги инвесторов во время кризиса.

Еврооблигации Распадской, ЕвроХима, ТМК, Евраза, НКНХ, Северстали дают инвесторам доходность 25-35% годовых в долларах США.

Источник: МДМ-Банк

8

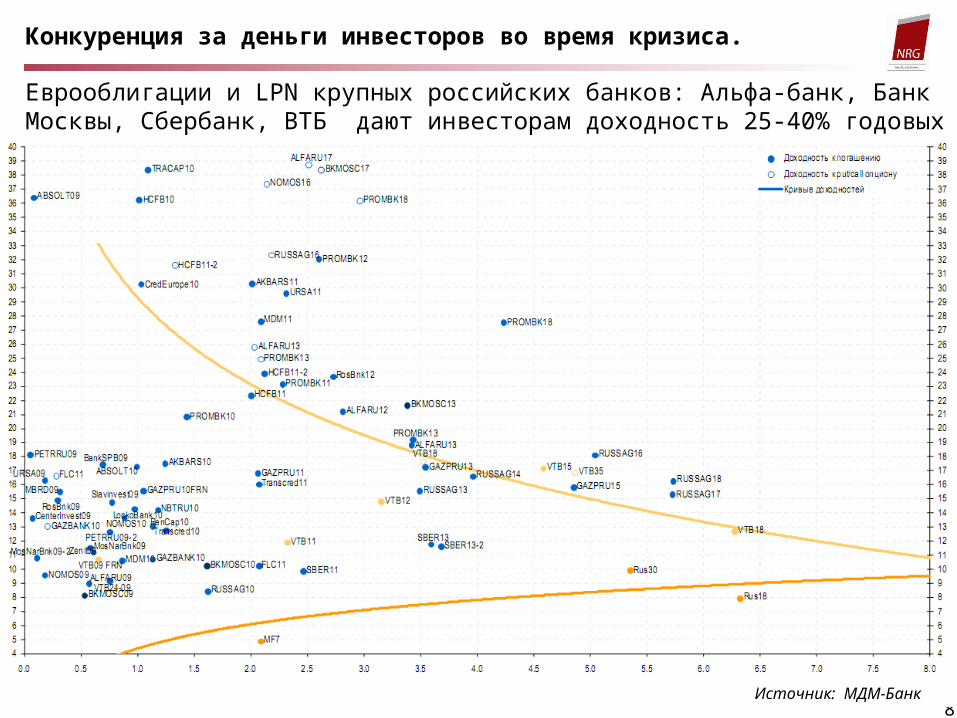

Конкуренция за деньги инвесторов во время кризиса.

Еврооблигации и LPN крупных российских банков: Альфа-банк, Банк Москвы, Сбербанк, ВТБ дают инвесторам доходность 25-40% годовых

Источник: МДМ-Банк

9

Внимание!!! Если Вы капитан корабля, его инвесторы или судостроители, то мы здесь, чтобы спасти Вас…

«Сейчас не нужно бегать к государству за помощью. Государство помощь не окажет. Никого спасать не будем. Нужно брать ответственность на себя и работать более эффективно».

Стоит ли ждать помощи от государства?

А. Дворкович, экономический советник Президента РФ

10

Ослабление государственной поддержки

Господдержка теряет свою значимость в оценке рисков корпоративных заемщиков

Существенное сокращение стабилизационного фонда и золотовалютных резервов Банка России (уменьшились на 36% с максимума в августе 2008г. до 384 млрд.долл.США); Дефолты компаний стратегических или социальнозначимых отраслей и компаний:

• ГАЗ – системообразущее предприятие Нижегородского региона;• Сибирь – второй крупнейший авиаперевозчик России;• ИжАвто – социально значимая отрасль.

Источник: ЦБ РФ

Изменение ЗВР, млн.долл.

11

Последствия финансового кризиса

Резкое снижение ликвидности, рост просроченной задолженности в банковской системе вынуждает банки снижать или полностью останавливать кредитование;

Инвесторы ограничивают свои аппетиты к риску в условиях кризиса и сложности анализа долгосрочных перспектив, но готовы инвестировать в более защищенные инструменты.

Дефицит банковского капитала может достигнуть 2 трлн.руб., что приведет к снижению объемов кредитов на 50%.

12

Структура просроченных кредитов по секторам, прогноз попросроченным кредитам

Структура банковских кредитов

15% плохих кредитов это: $88 млрд 80% капитала всего банковского сектора 7% ВВП.

13

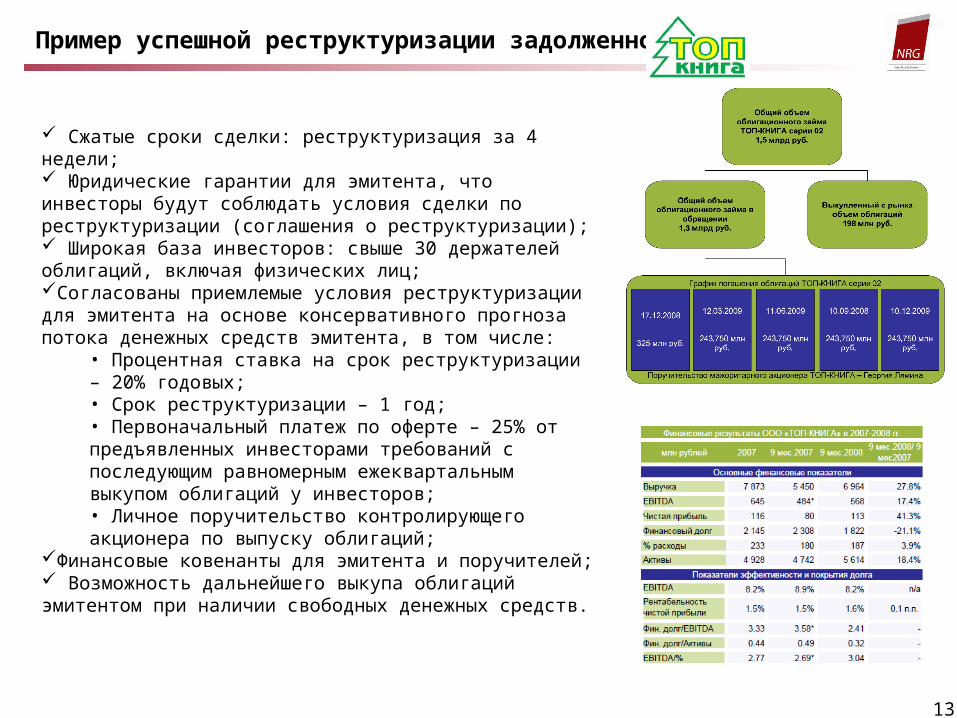

Сжатые сроки сделки: реструктуризация за 4 недели; Юридические гарантии для эмитента, что инвесторы будут соблюдать условия сделки по реструктуризации (соглашения о реструктуризации); Широкая база инвесторов: свыше 30 держателей облигаций, включая физических лиц; Согласованы приемлемые условия реструктуризации для эмитента на основе консервативного прогноза потока денежных средств эмитента, в том числе:

• Процентная ставка на срок реструктуризации – 20% годовых;• Срок реструктуризации – 1 год;• Первоначальный платеж по оферте – 25% от предъявленных инвесторами требований с последующим равномерным ежеквартальным выкупом облигаций у инвесторов;• Личное поручительство контролирующего акционера по выпуску облигаций;

Финансовые ковенанты для эмитента и поручителей; Возможность дальнейшего выкупа облигаций эмитентом при наличии свободных денежных средств.

Пример успешной реструктуризации задолженности

14

Реструктуризация задолженности

Инвесторы все же захотят получить свои деньги назад, а не позволят компаниям реструктуризировать задолженность (на данном этапе подавляющее большинство компаний просят об отсрочке, несмотря на свое финансовое положение);

Сам процесс реструктуризации будет занимать определенное время – снежный ком дефолтов;

Профессиональные инвесторы в конечном итоге должны будут отвечать перед своими клиентами (розничными инвесторами). Лучше обанкротить компанию, нежели ждать отсрочки (в рублях, на фоне девальвации национальной валюты);

Необходимо учитывать интересы каждого инвестора;

Репутационный риск для самих компаний и их менеджеров/владельцев. «Окно возможности» в следующий раз может быть закрыто для таких компаний.

Процесс реструктуризации занимает много времени, результат не всегда очевиден

Компании могут начать процесс реструктуризации задолженности, однако

15

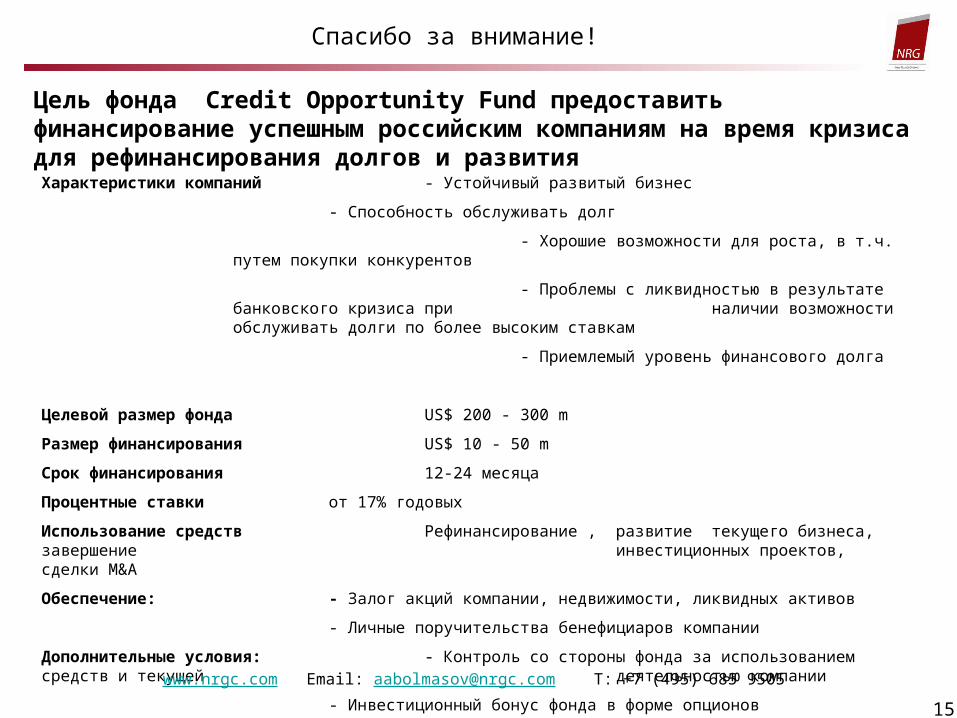

Характеристики компаний - Устойчивый развитый бизнес

- Способность обслуживать долг

- Хорошие возможности для роста, в т.ч. путем покупки конкурентов

- Проблемы с ликвидностью в результате банковского кризиса при наличии возможности обслуживать долги по более высоким ставкам

- Приемлемый уровень финансового долга

Целевой размер фонда US$ 200 - 300 m

Размер финансирования US$ 10 - 50 m

Срок финансирования 12-24 месяца

Процентные ставки от 17% годовых

Использование средств Рефинансирование , развитие текущего бизнеса, завершение инвестиционных проектов, сделки M&A

Обеспечение: - Залог акций компании, недвижимости, ликвидных активов

- Личные поручительства бенефициаров компании

Дополнительные условия: - Контроль со стороны фонда за использованием средств и текущей деятельностью компании

- Инвестиционный бонус фонда в форме опционов

Цель фонда Credit Opportunity Fund предоставить финансирование успешным российским компаниям на время кризиса для рефинансирования долгов и развития

www.nrgc.com Email: [email protected] T: +7 (495) 685 9505

Спасибо за внимание!