br. 737, 14. lipnja 2021. - privredna banka zagreb

TRANSCRIPT

BR. 737, 14. LIPNJA 2021.

Dobit kreditnih institucija na pred-pandemijskoj razini.……………...1

Tjedni pregled ................................................................................... 2

Statistika ........................................................................................... 3

Dobit kreditnih institucija na pred-pandemijskoj razini

Kvaliteta se kredita kreditnih institucija početkom ove

godine nastavila poboljšavati pri čemu kućanstva i

nefinancijska društva bilježe divergentna kretanja. Krajem

ožujka 2021. udio neprihodujućih kredita u ukupnim

kreditima bio je 0,1 p.b. niži na kvartalnoj razini te iznosio

5,3% (-0,2 p.b. u odnosu na kraj pred-pandemijske 2019.),

a udio kod privatnog sektora 9,1% (-0,1 p.b. na kvartalnoj,

+0,3 p.b. na kraj 2019.). Krediti kućanstvima bilježe rast

udjela problematičnih kredita četvrti kvartal zaredom koji je

tako krajem ožujka dosegnuo 7,2%, što je 0,1 p.b. više u

odnosu na kraj 2020. te 1,4 p.b. više nego krajem 2019.

Najvećim je dijelom to posljedica slabljenja kvalitete

gotovinskih kredita (+0,5 p.b. na kvartalnoj razini, na

8,8%), dok je udio kod stambenih kredita stagnirao (na

4,2%) uslijed kontinuiranog rasta novo odobrenih kredita.

Udio neprihodujućih kredita u ukupnim kreditima

nefinancijskim društvima snižen je u prvom tromjesečju za

0,4 p.b. na kvartalnoj razini, na 12,1% (-1,6 p.b. u odnosu na kraj 2019.), ponajprije zahvaljujući snažnom

poboljšanju kvalitete kredita plasiranih trgovini (-0,9 p.b. na 10,3%). Građevinarstvo je zabilježilo nastavak

pada udjela (-1,1 p.b. na 14,2%), dok je kod prerađivačke industrije i djelatnosti pružanja smještaja te

pripreme i usluživanja hrane došlo do pogoršanja kvalitete (+0,2 p.b. oboje, na 19,1%, odnosno 8,5%).

Pozitivan trend kretanja udjela neprihodujućih kredita tako se nastavio i početkom ove godine, međutim visok

udio Faze 2 u ukupnim kreditima (krediti s problemima u otplati) iznad 13% i još uvijek značajan udio

korporativnih kredita pod moratorijima ukazuje na to da će slika raščistiti tek u drugoj polovici godine, nakon

što istekne većina moratorija, tj. ukine se većina fiskalnih potpora. HNB tako u posljednjem broju Financijske

stabilnosti navodi da bi povlačenje mjera moglo dovesti do materijalizacije rizika, no dok će kod kućanstava

održana zaposlenost i dohodci znatno ublažiti udarac, kod poduzeća su pojedine djelatnosti snažno

pogođene te im se financijske zalihe iscrpljuju pa će njihova likvidnost i solventnost ovisiti o tempu

povlačenja, odnosno smanjivanja mjera.

Niža razina ekonomske aktivnosti utjecala je na kretanje prihoda kreditnih institucija u prvom tromjesečju.

Kamatni su prihodi pali 7,1% na god. razini (krediti nefinancijskim društvima -4,9%, krediti kućanstvima -

6,3%), dok su kamatni troškovi bili niži 21,9% (depoziti nefinancijskih društava -31,0%, depoziti kućanstava -

36,0%) pa se neto kamatni prihod stanjio za 5,2%. Neto prihodi od naknada i provizija su pali 6,8% uslijed

manjih prihoda od platnog prometa (-2,2%) i kreditnih kartica (-5,3%). Bruto je operativna dobit stoga sužena

za 3,4% što je uz 8,4% manje troškove poslovanja (rad na daljinu, prestanak prikupljanja ex-ante premije za

osiguranje depozita) urodilo 3,3%-tnim rastom neto operativne dobiti. Uz 16,1% veće troškove rezerviranja,

neto je dobit na godišnjoj razini stagnirala, odnosno nakon upola niže razine ostvarene u 2020., u prvom je

kvartalu ove godine dosegnula pred-pandemijsku razinu. Slijedom toga su ROA i ROE porasli na 0,9 i 6,8%,

što predstavlja znatno poboljšanje u usporedbi sa čitavom 2020. godinom (+0,6, odnosno +4,4%).

Tjedni pregled

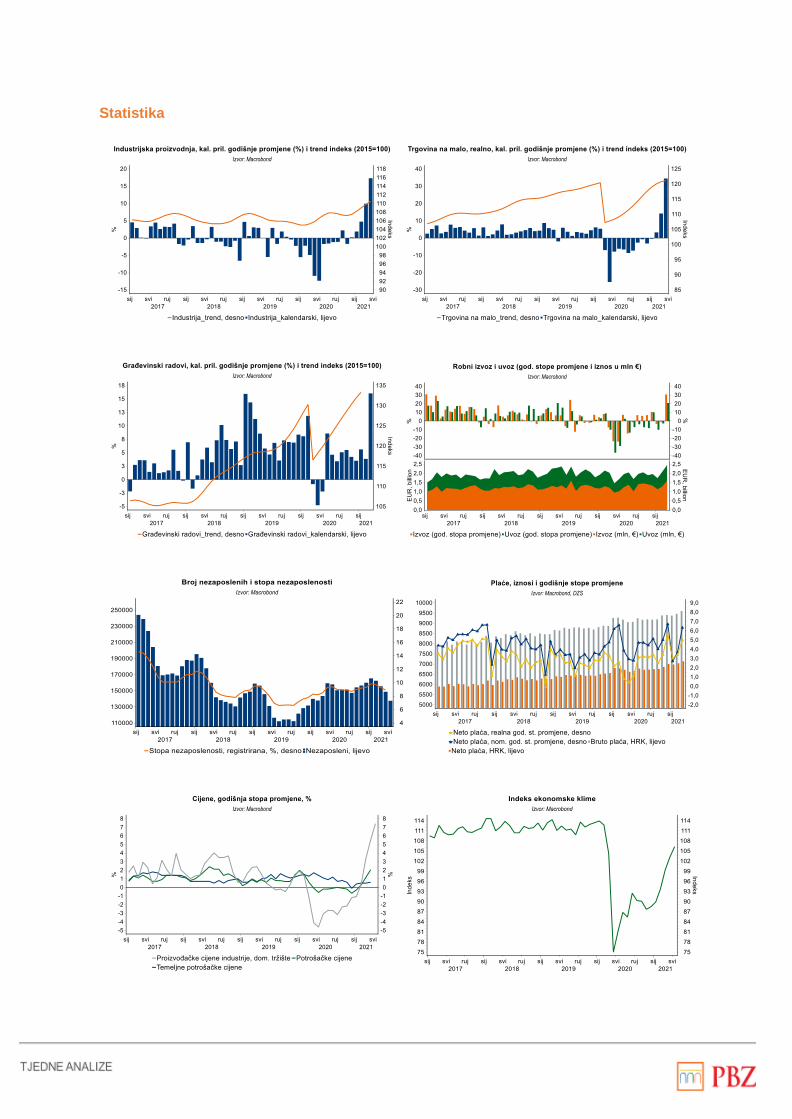

• Robni je izvoz u ožujku porastao za 32,7%, a uvoz za 22,7% na godišnjoj razini, pri čemu je deficit u

vanjskotrgovinskoj robnoj razmjeni povećan za 7,6%, a stopa pokrivenosti dosegnula 65,0% (60,0% u

ožujku 2020.). U prva tri ovogodišnja mjeseca, ukupan je robni izvoz porastao za 10,2% na godišnjoj

razini, dok je uvoz istovremeno povećan za 4,2%.

• Uz male volumene trgovanja, tečaj je protekli tjedan kliznuo ispod 7,50 i krajem tjedna iznosio 7,4965

kuna za euro, što je 0,1% niže na tjednoj razini. Kuna je ojačala i prema dolaru, za 0,4%, pa je tečaj pao

na 6,1684 kune za dolar. Ovaj tjedan ne očekujemo veće promjene tečaja EUR/HRK.

• Likvidnost je ponovo porasla i premašila 73 mlrd kn pa stoga na tjednoj repo aukciji nije bilo potražnje, a

kamatne su stope mirovale. Ovaj tjedan nema dospijeća trezorskih zapisa pa izostaje aukcija.

• Indeks Crobex je prošli petak zaključio na 1.968,82 boda ili 1,0% višoj tjednoj razini, dok je Crobis

istovremeno stagnirao na 111,92 boda. Kod sektorskih indeksa, CROBEXturist bilježi tjedni pad od 0,2%

(na 3.613,76 bodova), dok su CROBEXindustrija i CROBEXkonstrukt zabilježili rast od 0,5% odnosno

0,8% na tjednoj razini (na 1.066,63 i 498,90 bodova). Ukupan je promet na ZSE u prošlome tjednu

dosegnuo 84,5 mln kn, što predstavlja pad od 38,8% na tjednoj razini, zahvaljujući padu prometa

dionicama za 57,4% (koji je dosegnuo 43,4 mln kn), dok je promet obveznicama porastao za 13,1% (na

41,1 mln kn).

Statistika

EKONOMSKA ISTRAŽIVANJA

Ivana Jović

Ana Lokin

Ivan Odrčić

RIZNICA

Eugen Bulat

PRAVNE NAPOMENE

Ovu publikaciju izdaje PRIVREDNA BANKA ZAGREB-DIONIČKO DRUŠTVO, Zagreb, Radnička 50 (dalje: PBZ) i

namijenjena je klijentima Grupe PBZ. Ova publikacija je načinjena samo sa svrhom informiranja i ne može se ni na koji

način smatrati ponudom ili pozivom na kupnju bilo koje imovine ili prava koji se u njoj spominju. Informativni karakter ove

publikacije znači da ona ne može služiti kao zamjena za vlastitu prosudbu i procjenu bilo kojeg čitatelja ili primatelja ove

publikacije. Informacije, mišljenja, analize, zaključci, prognoze i projekcije koji se ovdje iznose zasnivaju se na javno

dostupnim podacima u čiju se točnost PBZ pouzdaje, ali istu ne može jamčiti. U skladu s navedenim, svi stavovi,

mišljenja, zaključci, prognoze i projekcije izneseni u ovoj publikaciji podložni su promjenama koje ovise o promjenama

podataka kako ih objavljuju korišteni izvori. PBZ dopušta daljnje korištenje podataka iz ove publikacije, uz obavezno

navođenje ove publikacije kao izvora. Svaka imovina koja se spominje u ovoj publikaciji i čije se kretanje komentira

može, s vremena na vrijeme, biti predmet trgovanja, odnosno zauzimanja pozicije od strane PBZ-a.