blitz marts 2012

DESCRIPTION

TRANSCRIPT

BILBRANCHEN MARTS 2012

Indhold

Det hurtige brancheoverblik ........................................................................... 2

Udviklingen i prisindekset ......................................................................... 2

Omsætningsstigning for bilhandlen ........................................................... 2

Forbrugerne ser lysere på økonomien ........................................................ 3

Bilhandlen ...................................................................................................... 4

Vurderinger og forventninger .................................................................... 4

Rekordår for nybilsalget ............................................................................. 5

Husholdningernes bilkøb ........................................................................... 6

Erhvervssalg og leasing.............................................................................. 6

Brugtvognssalget af personbiler ................................................................. 7

Varebilsalget .............................................................................................. 9

Lastbilsalget ............................................................................................. 10

Eftermarkedet ............................................................................................... 10

Vurderinger og forventninger .................................................................. 10

Forbrugerne om værkstedsvalget ............................................................. 11

Kørselsafstanden til værkstedet ................................................................ 12

Bilsalget internationalt ................................................................................. 14

2

BILBRANCHEN MARTS 2012

Det hurtige

brancheoverblik

Udviklingen i prisindekset

Personbilpriserne følger fortsat ikke de

øvrige markeder, men er dog stabile

Som i sidste udgave af Blitz har prisindekset for

personbiler ligget stabilt lige omkring de 117. I

januar lå indekset således på 117,3, men det steg

dog i februar til 118. Det giver et samlet

indeksfald siden februar 2011 på 0,6 pct.

Det samlede nettoprisindeks har ligget stabilt

omkring de 128 siden april 2011. I februar steg

det dog til 129,9, en indeksstigning på 2,4 pct.

siden februar 2011 (126,9). Igen følger

personbilerne altså ikke den generelle

prisudvikling.

Nettoprisindeks Indeks 2000 = 100

Kilde: Danmarks Statistik

Indekset for reservedele og tilbehør er samlet

steget med 2,1 pct. fra februar 2011 til februar i

år. Indekset har været svagt stigende siden april

2011, men ligger dog meget stabilt omkring de

123/124.

Prisindekset på service og reparation har haft en

udvikling med stigende priser over meget lang tid.

Dette er fortsat tendensen med et indeks på 152,5 i

februar, svarende til en stigning på 1,5 pct. i

indekset fra februar 2011 til februar 2012.

Omsætningsstigning for

bilhandlen

Fornuftig omsætningsudvikling over hele

linjen sidst på året i 2011

Indekset for omsætningen i detailhandlen med

biler faldt en smule fra november til december

2011 (fra 93,4 til 91,3), men stadig har der været

tale om det højeste indeksniveau siden krisen

indtraf i 2008. Kun maj 2011 lå højere med 96,7.

Den samlede indenlandske omsætning endte

dermed på mia. kr. 35,7 i 2011 mod mia. kr. 32,8 i

2010 (sæsonkorrigeret). I januar 2012 faldt

indekset igen, nu til 88,4.

Indenlandsk omsætning Sæsonkorrigeret, indeks 2001 = 100

Kilde: Danmarks Statistik

Det er fortsat autoværkstederne, som følger den

øvrige detailhandel tættest. Omsætningen nåede

således op på mia. kr. 12,5 i 2011 mod mia. kr.

12,1 i 2010 (sæsonkorrigeret). Efter stigning i

indekset for autoværkstederne fra august til

november 2011, faldt indekset lidt igen i

december 2011 (111,2), for blot at stige igen i

januar 2012 til 115.

100

110

120

130

140

150

160

Nettoprisindeks Personbiler

Reservedele og tilbehør Service og reparation

60

70

80

90

100

110

120

130

140

150

Detailhandel undt. med biler

Dækservice

Karosseriværksteder og autolakererier

Autoreparationsværksteder mv.

Detailhandel med personbiler, varebiler og minibusser

3

BILBRANCHEN MARTS 2012

For karosseriværksteder og autolakerere

knækkede kurven i august, hvor indekset igen

begyndte at stige efter et lille fald i juni og juli.

Siden august er indekset steget fra 99,7 til 107,7 i

januar 2012.

Det er det højeste niveau indekset har ligget på

siden december 2008 og dermed ser det ud til, at

også karosseriværksteder og autolakerere er ved at

indhente niveauet fra før krisen. Der er dog lidt

vej endnu. Den totale indenlandske omsætning

blev i 2011 mia. kr. 1,8 mod mia. kr. 1,7 i 2010

(sæsonkorrigeret).

For dækservice tordnede omsætningen derudad i

andet halvår af 2011. I både september og oktober

var indekset godt over de 130. Markedet kølede

dog noget af i november og december, men dog

fortsat med flotte tal. Således sluttede indekset for

indenlandsk omsætning af på 114,3 i december

2011. I januar viser de nyeste tal vi har fået

udleveret af Danmarks Statistik, at indekset er

faldet til 86,3. Samlet set nåede den indenlandske

omsætning for dækservice i 2011 op på mia. kr.

2,5 mod mia. kr. 2,3 i 2010 (sæsonkorrigeret).

Forbrugerne ser lysere på

økonomien

Nu vender indikatorerne igen den rigtige

vej og forbrugernes tillid til den

økonomiske udvikling lysner

Forbrugerforventningsindikatorerne bygger på

forbrugernes syn på landets og egen økonomiske

situation samt forventningerne til udvikling af

disse i det kommende år.

Ved seneste måling i februar var den samlede

indikator for forbrugertilliden steget til -4,8.

Bundniveauet blev ramt i december 2011 med -

9,8, det laveste siden marts 2009 (-11,7). Til trods

for at forbrugertillidsindikatoren fortsat er i

minus, ser vi altså at det går fremad også i en grad

der kan mærkes.

Forbrugerforventninger

Kilde: Danmarks Statistik

Siden september 2011 har forventningerne til

arbejdsløsheden været stigende (her betyder en

positiv indikator stigende arbejdsløshed). I januar

i år var forbrugernes forventning til

arbejdsløsheden om et år, sammenlignet med i

dag, på hele 26,1. Heldigvis øjnes nu plads til

optimisme og i februar vendte kurven således igen

den rigtige vej og var faldet til 12,3.

Også forventningerne til anskaffelser af større

forbrugsgoder de kommende 12 måneder har haft

en positiv udvikling. I januar lå denne, efter 4

måneders fald, på -10,3 mod -8,5 i februar. Det

må konkluderes, at forbrugerne ser lidt lysere på

fremtiden nu end de gjorde ved årsskiftet.

Som vi skrev i seneste udgave af Blitz, så pegede

DI prognosen fra november på en stigning i

privatforbruget på 1,4 pct. i 2012 og 0,5 pct. i

2013. Grundet positive tendenser i både

privatforbruget og den internationale økonomi

mere generelt, forventer vi nu at udviklingen på

sigt (2013 og 2014) ser endnu lysere ud.

Den 21. marts udkom Danmarks Nationalbank

med deres kvartalsoversigt for 1. kvartal 2012.

Nationalbanken vurderer, på baggrund af de

seneste måneders positive udvikling, at væksten i

Danmark vil blive på 1,2 pct. i 2012 og dernæst

1,6 pct. og 1,7 pct. i henholdsvis 2013 og 2014.

Privatforbruget forventes at vækste med 1,1 pct. i

år, 1,7 pct. i 2013 og 1,6 pct. i 2014.

Privatforbruget er fortsat i lavt gear, men

-20

-10

0

10

20

30

40

50

60

Forbrugertillidsindikatoren

Arbejdsløsheden om et år, sammenlignet med i dag

Anskaffelse af større forbrugsgoder, inden for de næste 12 mdr.

4

BILBRANCHEN MARTS 2012

udsigterne til en let stigende beskæftigelse,

udbetaling af efterlønsbidrag til de som træder ud

af efterlønsordningen og en privatopsparing, som

efterhånden er nået et niveau hvor folk igen føler

sig ’sikre’, er alle faktorer som gør, at vi er nået et

punkt hvor privatforbruget igen vil stige.

Prognosen fra Nationalbanken er dermed en smule

mere positiv end prognosen fra december. Der

lægges dog fortsat vægt på, at en stor

usikkerhedskilde er den europæiske gældskrise,

som gør at der er risiko for tilbageslag. Det skal

blive meget spændende at følge udviklingen de

kommende måneder. Ny DI prognose forventes

ultimo maj.

Bilhandlen

Vurderinger og forventninger

Danmarks Statistik følger i et konjunktur-

barometer udviklingen i detailhandlen, herunder

også i bilbranchen. Respondenterne er blevet bedt

om at vurdere, hvordan tendensen har været de

foregående tre måneder, samt hvordan deres

forventninger ser ud til de kommende tre

måneder. (Se lignende analyse på side 10 for

eftermarkedet).

Nedenfor ses hvad virksomhederne svarede om

den faktiske udvikling de foregående tre måneder.

Spørgsmålene er besvaret på skalaen ’større’,

’omtrent uændret’ eller ’mindre’. Svarene

afspejler således ikke omfanget af fx en stigning i

omsætningen, men blot hvor mange mener, at

omsætningen er blevet større.

Af grafen ses det, at omsætningen nu er begyndt

at vende igen. I februar svarede 23 pct. at de, de

foregående tre måneder, havde oplevet en større

omsætning. For 36 pct. er den faldet, men

udviklingen går den rigtige vej.

Tendens – Bilhandlen Vurdering af foregående 3 mdr.

Noter: Det vi her kalder bilhandlen er benævnt ’Bilhandel

inkl. engroshandel’ i kategoriseringen benyttet af Danmarks

Statistik. Målingen består af besvarelser fra branchegruppen

45.1. Heri indgår engros- og detailhandel med personbiler,

varebiler og minibusser, campingvogne, trailere, lastbiler og

påhængsvogne.

Kilde: Danmarks Statistik

Oplevelserne omkring beskæftigelsen har fra

november til februar været stort set uændrede. Der

er dog 27 pct., mod 22 pct. i november-

besvarelserne, som har oplevet et fald i

salgspriserne.

Forventning – Bilhandlen Forventning til kommende 3 mdr.

Noter: Det vi her kalder bilhandlen er benævnt ’Bilhandel

inkl. engroshandel’ i kategoriseringen benyttet af Danmarks

Statistik. Målingen består af besvarelser fra branchegruppen

45.1. Heri indgår engros- og detailhandel med personbiler,

varebiler og minibusser, campingvogne, trailere, lastbiler og

påhængsvogne.

Kilde: Danmarks Statistik

0%

20%

40%

60%

80%

100%

nov feb nov feb nov feb

Omsætning Beskæftigelse Salgspriser

Større Uændret Mindre

0%

20%

40%

60%

80%

100%

Omsætning Beskæftigelse Ordrebeholdning

hos

leverandører

Salgspriser

Større Uændret Mindre

5

BILBRANCHEN MARTS 2012

Ser vi fremad og i stedet kigger på hvad

virksomhederne forventer de kommende tre

måneder, så ses det af grafen ovenfor, at flertallet

på 44 pct. forventer en uændret omsætning. 24

pct. tror omsætningen vil stige og 32 pct. tror den

vil falde.

71 pct. mener at beskæftigelsen i bilhandlen vil

forholde sig uændret de kommende tre måneder

(feb.-april) mens 23 pct. desværre mener

beskæftigelsen vil falde.

Ikke mange mener ordrebeholdningen vil stige (12

pct.). I stedet forventer et flertal på 60 pct. at den

vil forholde sig uændret, mens 28 pct. forventer et

fald de kommende måneder.

Stort set ingen forventer stigende salgspriser, men

82 pct. mener i stedet, at priserne vil forholde sig

uændrede.

Rekordår for nybilsalget

2011 blev i sandhed et rekordår for

bilsalget med 169.873 solgte personbiler og

dermed blev den hidtidige rekord fra 1986

med 169.492 biler slået

Vi må indrømme at vi var for konservative i vores

forventninger med 163.000 solgte personbiler i

2011. Vi vidste at det ville blive et rigtig godt

bilår, men at rekorden ligefrem blev slået var

alligevel en overraskelse.

Der var også kun et segment som gik tilbage i

2011 i forhold til 2010 og det blev sport.

Segmentfordeling Nyregistrerede personbiler, pct.

ændring

Kilde: Bilstatistik.dk

Den lille klasse er fortsat dominerende i salget og

består i 2011 af 46,8 pct. af salget af personbiler,

mod 47,2 i 2010. MPV klassen steg fra at

repræsentere 10,5 pct. af totalsalget i 2010 til 11,2

pct. i 2011. Faktisk var segmentfordelingen på

totalmarkedet i 2011 og 2010 næsten identisk.

Segmentfordeling Nyregistrerede personbiler, total 2007-

2011

Kilde: Bilstatistik.dk

Hvad kan vi så forvente os af salget i 2012? Det er

et meget svært spørgsmål i disse tider. I efteråret

lød Bilbranchens prognose på ca. 140.000 solgte

personbiler i 2012. De seneste måneder har der

dog været flere positive tegn i den danske

økonomi og forbrugerforventningerne, som gør, at

vi opjusterer forventningen til ca. 150.000

enheder. Det er reelt fortsat svært at vurdere

hvilken effekt det nye lovforslag om leasing- og

Ændring Ændring Ændring

2009fra året

før 2010fra året

før 2011fra året

før

Lille klasse 50.957 -24,0% 72.520 42,3% 79.447 9,6%

Ml.klasse 1 22.203 -28,3% 32.902 48,2% 35.288 7,3%

Ml.klasse 2 21.670 -22,7% 23.399 8,0% 27.034 15,5%

Stor klasse 2.491 -38,9% 3.492 40,2% 3.550 1,7%

Luksus 99 -58,9% 103 4,0% 128 24,3%

Sport 178 -42,0% 188 5,6% 169 -10,1%

MPV 10.706 -20,2% 16.202 51,3% 19.002 17,3%

Øvrige 3.966 -32,4% 4.882 23,1% 5.255 7,6%

Total 112.270 -25,1% 153.688 36,9% 169.873 10,5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011

Lille klasse Mellemklasse 1 Mellemklasse 2 Stor klasse

Luksus Sport MPV Øvrige

6

BILBRANCHEN MARTS 2012

demonstrationsbiler (L94) vil få på bilsalget på

den lange bane. Men de umiddelbare signaler

peger ikke på, at selve erhvervsleasingen vil blive

synderligt hårdt ramt. Privatleasing vil få en hård

opbremsning, men det er også primært

erhvervsleasing som holder salgstallene oppe.

Husholdningernes bilkøb

Privatsalget af nye personbiler stod i 2011 for 49

pct. af totalsalget med 83.269 personbiler. Det

svarer til en fremgang på 11,3 pct. i forhold til

salget i 2010. Måned for måned gik salget også

kun tilbage juni, september og oktober, når man

sammenligner med året før. Markedet var altså

begyndt at gå i stå i slutningen af året, men vendte

igen i november og december.

I januar i år er der solgt 7.346 personbiler til

private, en fremgang på 3,4 pct. i forhold til januar

2011. Indtil videre viser tallene for februar en

tilbagegang på 1,4 pct. med 6.752 solgte

personbiler til private. Men disse tal er endnu

midlertidige.

Erhvervssalg og leasing

Erhvervssalget af personbiler kom hurtigt igen

efter faldet i oktober og endte dermed på 86.604 i

2011. Det er en fremgang på 9,8 pct. siden 2010.

Som det også har været tilfældet de foregående år,

tegnede leasingdelen sig for en meget stor andel af

erhvervssalget. I 2011 endte leasing med 66,9 pct.

af det totale erhvervssalg af personbiler, svarende

til en stigning på 13,4 pct. i forhold til 2010.

Personbilssalg og leasing Leasingandelen af erhvervssalget

2009-2011

Kilde: Bilstatistik.dk

Fordelt på privatleasing og erhvervsleasing

fremgår det tydeligt af nedenstående graf,

hvorledes erhvervsleasingen har taget fart de

seneste år. Privatleasingen har således forholdt sig

omkring de 11 pct. af erhvervssalget de seneste 3

år.

Udvikling i leasing 2008-2011 Privat- og erhvervsleasede biler

Kilde: Bilstatistik.dk

I cirkeldiagrammet nedenfor ses hvorledes

leasingen af personbiler er fordelt på regionerne

(privat- og erhvervsleasede biler).

Leasing i regionerne i 2011 Regionsfordeling og udvikling fra 2010

Kilde: Bilstatistik.dk

I 2011 blev 57.931 af de nyregistrerede

personbiler leaset. Heraf aftog virksomheder og

private i Region Hovedstaden de 52,7 pct. (30.517

2009 2010 2011

Personbiler 112.270 153.688 169.873

Privat 61.815 74.801 83.269

Erhverv 50.455 78.887 86.604

Leasing 28.370 56,2% 51.064 64,7% 57.931 66,9%

Privat 5.876 11,6% 9.283 11,8% 9.677 11,2%

Erhverv 22.494 44,6% 41.781 53,0% 48.254 55,7%

Leasingandelen af erhvervssalget

0

10.000

20.000

30.000

40.000

50.000

60.000

2008 2009 2010 2011

Privatleaset Erhvervsleaset

52,7%+21%

17,4%+11%

6,1%-4%

9,2%+2%

14,6%+9%

Hovedstaden

Midtjylland

Nordjylland

Sjælland

Syddanmark

7

BILBRANCHEN MARTS 2012

biler). Det svarer til en stigning på 20,8 pct. siden

2010.

I Region Midtjylland var der en stigning fra 2010

til 2011 på 10,8 pct. og i Region Syddanmark på

9,2 pct. Nordjyderne leasede 4,3 pct. færre biler i

2011 og endelig aftog Region Sjælland 1,7 pct.

flere i 2011 end i 2010.

Ovenstående diagram viser andele af

nyregistrerede personbiler anvendt til leasing. Ser

man i stedet på totalbestanden af leasingbiler, vil

procent-fordelingen på regionerne være næsten

den samme. Dette skyldes naturligvis det faktum,

at leasingbiler ikke benyttes som sådanne i ret

mange år.

Således var den samlede bestand af leasingbiler

pr. 31.12.11 på 90.471 personbiler. 44 pct. af disse

var 0-1 år gamle, de næste 27 pct. var 1-2 år og 13

pct. var 2-3 år osv.

Hektisk aktivitet primo 2012

I januar 2012 gik salget stille frem med 4,6 pct. i

forhold til januar 2011, mens februar tegner til at

blive en rigtig god måned. Ifølge de midlertidige

tal fra februar er fremgangen på hele 56,8 pct. i

forhold til samme måned året før med et salg på

7.415 personbiler mod 4.729 i februar 2011.

Fremgangen i februar skyldes uden tvivl

regeringens lovforslag, L94, med henblik på

stramning af reglerne for leasing- og

demonstrationsbiler. Selvom vi fortsat taler om

midlertidige tal for februar måned, så er der ikke

meget at tage fejl af. Lovforslaget satte for alvor

gang i aktiviteten i februar.

Ifølge de midlertidige tal fra bilstatistik.dk

(trukket den 22. marts 2012) blev hele 42 pct. af

alle personbilerne, der blev solgt i februar, solgt i

dagene 22.-27. februar. Det vil sige 5.993

personbiler ud af samlede 14.167 personbiler solgt

i februar. Lovforslaget blev varslet den 22. og

fremsat den 28. februar. Af erhvervssalget følger

det, at hele 58 pct. af bilerne blev solgt over disse

6 dage (4.302). Heraf var i alt 61 pct. leasingbiler

fordelt på 2.400 på erhvervsleasing og 231 til

private.

”Udviklingen i salget af nye biler i februar

understreger endnu en gang, hvor prisfølsomt det

danske bilmarked er. Vi kan selvfølgelig i

branchen glæde os over det store salg i februar,

men der er selvfølgelig først og fremmest tale om

et fremrykket salg, så vi må forvente at det har

negative konsekvenser senere på året. De første

indikationer fra bilimportørerne og

leasingselskaberne af de nye priser for hhv.

erhvervs- og privatleasing tyder imidlertid på, at

prisforhøjelserne pga. L94 måske bliver mindre

end man kunne have forventet. Salget af

leasingbiler til erhverv bliver således ikke

nødvendigvis markant lavere i 2012 ift. 2011.

Salget af privatleasingbiler forventes at blive

markant negativt påvirket af L94” udtaler

Branchedirektør René Tønder Nielsen.

Brugtvognssalget af

personbiler

Salget gik samlet set frem i 2011, igen med

det lille segment med den største vækst

Brugtvognssalget af personbiler gik frem i januar

med 5,8 pct. sammenlignet med januar 2011.

Således blev der i årets første måned solgt i alt

41.387 personbiler i januar. De midlertidige tal fra

februar (trukket 22.03.12) viser en lille

tilbagegang i februar på 2,1 pct. med 38.104

solgte biler.

2011 sluttede af med et samlet brugtvognssalg på

486.866 personbiler. En fremgang på 2,6 pct. i

forhold til 2010.

8

BILBRANCHEN MARTS 2012

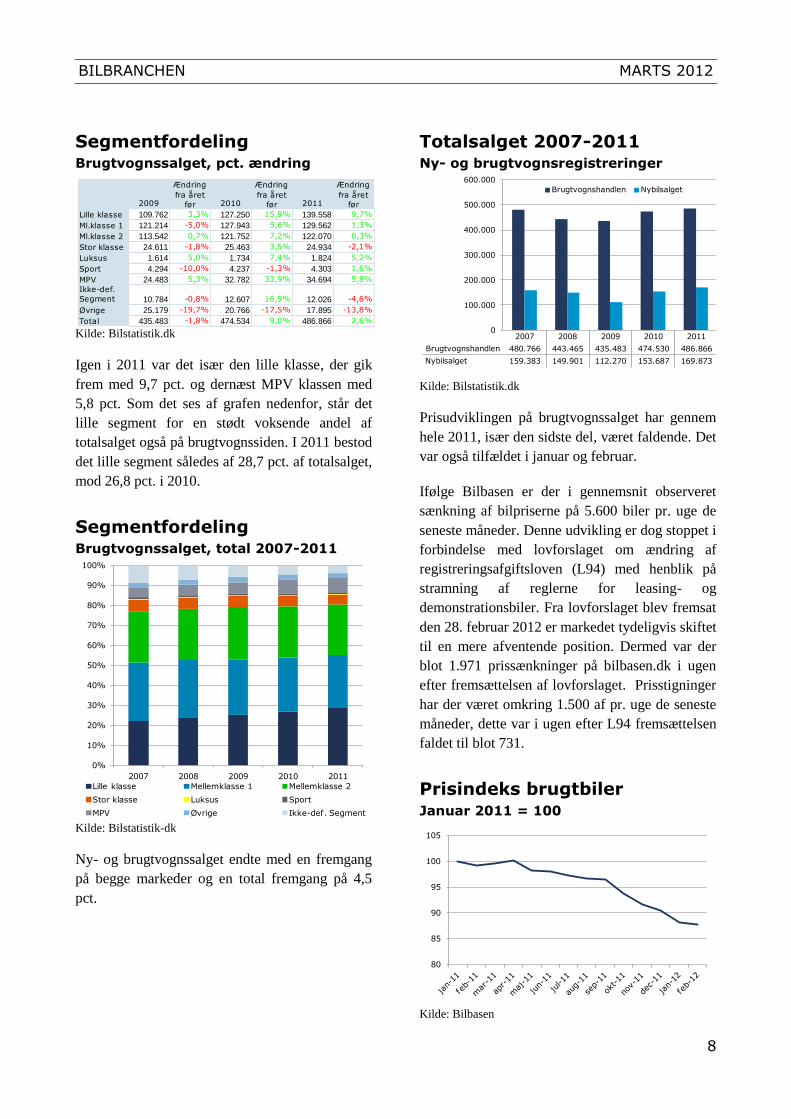

Segmentfordeling Brugtvognssalget, pct. ændring

Kilde: Bilstatistik.dk

Igen i 2011 var det især den lille klasse, der gik

frem med 9,7 pct. og dernæst MPV klassen med

5,8 pct. Som det ses af grafen nedenfor, står det

lille segment for en stødt voksende andel af

totalsalget også på brugtvognssiden. I 2011 bestod

det lille segment således af 28,7 pct. af totalsalget,

mod 26,8 pct. i 2010.

Segmentfordeling Brugtvognssalget, total 2007-2011

Kilde: Bilstatistik-dk

Ny- og brugtvognssalget endte med en fremgang

på begge markeder og en total fremgang på 4,5

pct.

Totalsalget 2007-2011 Ny- og brugtvognsregistreringer

Kilde: Bilstatistik.dk

Prisudviklingen på brugtvognssalget har gennem

hele 2011, især den sidste del, været faldende. Det

var også tilfældet i januar og februar.

Ifølge Bilbasen er der i gennemsnit observeret

sænkning af bilpriserne på 5.600 biler pr. uge de

seneste måneder. Denne udvikling er dog stoppet i

forbindelse med lovforslaget om ændring af

registreringsafgiftsloven (L94) med henblik på

stramning af reglerne for leasing- og

demonstrationsbiler. Fra lovforslaget blev fremsat

den 28. februar 2012 er markedet tydeligvis skiftet

til en mere afventende position. Dermed var der

blot 1.971 prissænkninger på bilbasen.dk i ugen

efter fremsættelsen af lovforslaget. Prisstigninger

har der været omkring 1.500 af pr. uge de seneste

måneder, dette var i ugen efter L94 fremsættelsen

faldet til blot 731.

Prisindeks brugtbiler Januar 2011 = 100

Kilde: Bilbasen

Ændring Ændring Ændring

2009fra året

før 2010fra året

før 2011fra året

før

Lille klasse 109.762 3,3% 127.250 15,9% 139.558 9,7%

Ml.klasse 1 121.214 -5,0% 127.943 5,6% 129.562 1,3%

Ml.klasse 2 113.542 0,7% 121.752 7,2% 122.070 0,3%

Stor klasse 24.611 -1,8% 25.463 3,5% 24.934 -2,1%

Luksus 1.614 5,0% 1.734 7,4% 1.824 5,2%

Sport 4.294 -10,0% 4.237 -1,3% 4.303 1,6%

MPV 24.483 5,3% 32.782 33,9% 34.694 5,8%

Ikke-def.

Segment 10.784 -0,8% 12.607 16,9% 12.026 -4,6%

Øvrige 25.179 -19,7% 20.766 -17,5% 17.895 -13,8%

Total 435.483 -1,8% 474.534 9,0% 486.866 2,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011

Lille klasse Mellemklasse 1 Mellemklasse 2

Stor klasse Luksus Sport

MPV Øvrige Ikke-def. Segment

0

100.000

200.000

300.000

400.000

500.000

600.000

2007 2008 2009 2010 2011

Brugtvognshandlen 480.766 443.465 435.483 474.530 486.866

Nybilsalget 159.383 149.901 112.270 153.687 169.873

Brugtvognshandlen Nybilsalget

80

85

90

95

100

105

9

BILBRANCHEN MARTS 2012

”På kort sigt kan L94 medvirke til en stabilisering

af brugtvognspriserne, specielt på typiske

firmabiler. Samtidig kan L94, som specielt

brugtvognsforhandlerne har gjort gældende,

medføre en mere naturlig tilgang af 3 – 4 år

gamle biler til markedet. Imidlertid er reglerne

omkring forholdsmæssig betaling af

registreringsafgift på leasingbiler jo ikke blevet

ændret af L94, hvorfor biler der går ”off-lease”

stadig kan omsættes i udlandet uden de 15 pct.

fradrag i tilbagebetaling af registreringsafgift,

som ikke-leasingbiler bliver pålagt. Det bliver

spændende at følge udviklingen på

brugtvognsmarkedet resten af året” konstaterer

Branchedirektør René Tønder Nielsen.

Varebilsalget

2011 blev et godt år for nyvognssalget af

varebiler, mens det gik tilbage for

brugtvognssalget

I 2011 gik det i 9 ud af 12 måneder tilbage for

brugtvognssalget af varebiler. Kun maj, august og

december var bedre end samme måned året før.

Dermed endte brugtvognssalget da også med en

samlet tilbagegang på 6 pct.

Udvikling i varebilsalget Ny- og brugtvognsregistreringer

Kilde: Bilstatistik.dk

I 2011 vendte udviklingen i salget af nye varebiler

rigtig og man oplevede en salgsfremgang på hele

62,3 pct. i forhold til 2010. Ved sammenligning

med samme måned året før, har der været positiv

udvikling måned for måned siden august 2010.

I forhold til tidligere måneders meget høje

stigninger, så aftog salgsfremgangen noget i

januar 2012 med en samlet stigning på 6,5 pct.

siden januar 2011. De endnu midlertidige tal fra

februar viser en fremgang på 2,6 pct. ift. 2011.

Kigger vi på leasingdelen af de nyregistrerede

varebiler, så har der været en kraftig stigning i

2011. I 2011 blev der leaset flere nye varebiler

(14.316) end der blev solgt til erhverv hele 2010

(14.172). 16,5 pct. af erhvervssalget var leasing-

varebiler i 2011.

Varebilssalg og leasing Leasingandelen af erhvervssalget

2009-2011

Kilde: Bilstatistik.dk

Ikke overraskende er næsten 100 pct.

erhvervsleasing. Kun 19 varebiler blev leaset ud

til private i 2011.

Udvikling i leasing 2008-2011 Privat- og erhvervsleasede varebiler

Kilde: Bilstatistik.dk

0

2.000

4.000

6.000

8.000

10.000

12.000

Nyregistreringer Brugtregistreringer

2009 2010 2011

Varebiler 15.207 16.229 24.291

Privat 1.967 2.057 2.638

Erhverv 13.240 14.172 21.653

Leasing 8.109 61,2% 8.836 62,3% 14.316 66,1%

Privat 33 0,2% 28 0,2% 19 0,1%

Erhverv 8.076 61,0% 8.808 62,2% 14.297 66,0%

Leasingandelen af erhvervssalget

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2008 2009 2010 2011

Privatleaset Erhvervsleaset

10

BILBRANCHEN MARTS 2012

Lastbilsalget

Salget af nye lastbiler gjorde et comeback i

2011. Men der er dog fortsat lang vej til

salgstallene fra før krisen

Brugtvognssalget af lastbiler gik 7,4 pct. tilbage i

2011 i forhold til 2010, med et salg på 6.535

lastbiler (>= 16 ton). 2012 startede dog med en

salgsfremgang i januar på 17,8 pct. svarende til et

salg på 570 nye lastbiler. De midlertidige tal fra

februar viser også en fremgang, dog noget mindre,

i forhold til samme måned året før (4,9 pct.).

Efter nogle meget hårde år for salget af nye

lastbiler, så vendte salget endelig i 2011. Salget

gik frem i 11 ud af 12 måneder i forhold til

samme måned året før og endte på et samlet

nysalg på 3.262 lastbiler (16 ton eller over). Det

svarer til en fremgang på 45,5 pct. i forhold til

2010 salget (2.242).

Lastbilsalget Ny- brugtregistreringer på lastbiler

>=16 ton

Kilde: Bilstatitsik.dk

NB: I Blitz fra december brugte vi tal fra 12 ton, dette er nu

ændret til 16 ton på baggrund af forespørgsel fra medlemmer.

Også 2012 startede godt med en fremgang på 34,1

pct. i forhold til januar 2011. De midlertidige tal

for februar viser et salg på 242 lastbiler over 16

ton. Det er næsten det samme som i 2011 hvor

salget var på 241 i februar.

Salgsfremgangen skinner tydeligt igennem når

man ser nærmere på nedenstående tabel, hvoraf

det fremgår hvorledes mærkerne har klaret sig.

Kun for DAF gik salget tilbage i 2011.

Markedsudvikling pr. mærke Nyregistrerede lastbiler >= 16 ton

Kilde: Bilstatistik.dk

Eftermarkedet

Vurderinger og forventninger

Nedenfor ses hvad virksomhederne svarede om

den faktiske udvikling, de havde oplevet de

foregående tre måneder. Besvarelserne fra februar

gælder månederne november-januar.

Tendens – Eftermarkedet Vurdering af foregående 3 mdr.

Noter: Det vi her kalder eftermarkedet er benævnt

’Bilværksteder mv.’ i kategoriseringen benyttet af Danmarks

Statistik, målingen består af besvarelser fra branchegrupperne

45.2-45.4.

Kilde: Danmarks Statistik

0

100

200

300

400

500

600

700

800

Brugtregistreringer Nyregistreringer

Ændring Ændring Ændring

2009fra året

før2010

fra året

før2011

fra året

før

Caetano - - - - 34 -

DAF 258 -47,9% 342 32,6% 240 -29,8%

Dennis 6 100,0% 4 -33,3% 9 125,0%

Iveco 78 -70,9% 73 -6,4% 173 137,0%

MAN 484 -51,7% 469 -3,1% 773 64,8%

Mercedes-

Benz 293-55,1%

279-4,8%

36229,7%

Renault 112 -2,6% 51 -54,5% 90 76,5%

Scania 736 -49,9% 515 -30,0% 755 46,6%

Volvo 721 -54,0% 509 -29,4% 826 62,3%

Total 2.688 -51,8% 2.242 -16,6% 3.262 45,5%

0%

20%

40%

60%

80%

100%

nov feb nov feb nov feb

Omsætning Beskæftigelse Salgspriser

Større Uændret Mindre

11

BILBRANCHEN MARTS 2012

I november vurderede 39 pct. at deres omsætning

var steget de forgangne tre måneder. I februar var

dette tal faldet til 15 pct. I stedet havde 44 pct.

oplevet faldende omsætning i perioden november-

januar.

Langt størstedelen havde i perioden august til

oktober ikke oplevet ændringer i beskæftigelsen

(73 pct.). Mens 60 pct. stadig havde oplevet en

uændret beskæftigelse i februarbesvarelserne, så

svarede hele 37 pct. at beskæftigelsen var blevet

mindre.

Lidt flere har oplevet faldende salgspriser i

februarbesvarelserne, men et overvejende flertal

har set uændrede priser det seneste halve år. Der

er dog tegn på et aftagende salg, idet 17 pct. i

november svarede at ordrebeholdningen hos deres

leverandører havde været aftagende, mens dette

tal var steget til 45 pct. i februar.

Når der spørges til virksomhedernes forventninger

til de kommende tre måneder (feb.-april), så ligner

billedet meget det vi så i sidste Blitz med

november tallene. 23 pct. forventer en stigning i

omsætningen, mens flertallet på 57 pct. forventer

en uændret omsætning.

Forventning – Eftermarkedet Forventning til kommende 3 mdr.

Noter: Det vi her kalder eftermarkedet er benævnt

’Bilværksteder mv.’ i kategoriseringen benyttet af Danmarks

Statistik, målingen består af besvarelser fra branchegrupperne

45.2-45.4.

Kilde: Danmarks Statistik

På beskæftigelsen mener 73 pct. at denne vil

forholde sig uændret. Det samme gælder

ordrebeholdningen hos leverandører hvor 74 pct.

tror på en uændret situation. Det er en positiv

udvikling ift. november, hvor hele 35 pct.

forventede faldende ordrebeholdningen. Denne

forudsigelse viste sig at holde stik i månederne

som fulgte (jf. de faktiske oplevelser beskrevet

tidligere).

Langt hovedparten, 88 pct., mener ikke, at

salgspriserne vil ændre sig i perioden februar til

april.

Forbrugerne om

værkstedsvalget

Hvad er vigtigt for bilejerne når de vælger

værksted og hvor langt vil de egentlig

køre? Ikke ret langt tyder det på

Mange i autobranchen har et billede af hvilke

faktorer bilejerne mener, er væsentlige for deres

værkstedsvalg. Branchen taler også ofte om, hvor

langt kunderne er villige til at køre for at få bilen

på værksted. I november fik Bilbranchen derfor

lavet en undersøgelse blandt 886 bilejere om deres

værkstedsvalg.

Fra tidligere undersøgelser ved man selvfølgelig

hvilke kriterier kunderne finder vigtige såsom

pris, kvalitet og god service. Men nedenfor ses

hvor stor en betydning de forskellige kriterier

egentlig tillægges af bilejerne.

0%

20%

40%

60%

80%

100%

Omsætning Beskæftigelse Ordrebeholdning

hos

leverandører

Salgspriser

Større Uændret Mindre

12

BILBRANCHEN MARTS 2012

Kriterier for værkstedsvalg Bilejernes vurdering

Kilde: Voxmeter og Bilbranchen

Grafen ovenfor fortæller således hvor mange pct.,

som mener, at et kriterium er hhv. ligegyldigt,

uvigtigt, af mindre betydning, lidt vigtigt eller

meget vigtigt. Fra tidligere undersøgelser ved vi,

at pris og kvalitet er de væsentligste faktorer og at

prisen overvejende vil være den væsentligste

faktor for flertallet. Det er således interessant her

at se, hvordan det faktisk er tilliden til værkstedets

kvalitet som for 69 pct. er meget vigtig imens det

for prisen er 44,6 pct. At få en høflig og venlig

betjening er meget vigtigt for hele 45,6 pct.,

hvilket naturligvis hænger sammen med tilliden til

kvaliteten på værkstedet.

For et flertal på 34,8 pct. er det meget vigtigt at

deres bil kommer på et autoriseret værksted. 14,7

pct. mener det er vigtigt.

Beliggenheden er vigtig for 48,3 pct., heraf mener

24,8 pct. at det endog er meget vigtigt hvor

værkstedet er placeret. Men hvis beliggenheden er

vigtig, er det så selve kørselsafstanden til

værkstedet eller er der andre ting som spiller ind?

Kørselsafstanden til

værkstedet

De fleste autoværksteder oplever mest at have

lokale kunder, mens det hos andre ikke er

unormalt at se bilejere komme langvejs fra.

Spørgsmålet er så, om der er et mønster i, hvor

langt bilejerne er villige til at køre. Således

spurgte vi 886 bilejere hvad det længste de er

villige til at køre er, for at få deres bil på

værksted. Afstanden kunne enten være fra deres

hjem eller arbejdsplads, afhængigt af hvordan de

normalt afleverer bilen på værksted. Deres svar

har vi i det følgende kombineret med forskellige

variabler, for at se om et mønster kunne dannes.

Det første mønster som tegner sig er, at husstande

med kun en bil generelt er mindre villige til at

køre langt for at få bilen på værkstedet. Hele 37,5

pct. er ikke villige til at køre mere end 10 km og

31,4 pct. vil maksimalt køre 20 km.

Bilejere med flere biler er generelt heller ikke

villige til at køre ret langt med bilen, men der er

dog tale om 15,7 pct. som vil køre mere end 50

km.

Kørselsafstand Efter antal biler i husstanden

Kilde: Voxmeter og Bilbranchen

I forhold til bilens alder tegner der sig ikke noget

entydigt svar. Umiddelbart vil bilejere af en helt

ny bil nødigt køre mere end 20 km til værkstedet.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pris Beliggenhed Tillid og

kvalitet

Betjening Autoriseret

værksted

Ligegyldigt Uvigtigt Af mindre betydning

Vigtigt Meget vigtigt

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 bil 2 eller f lere biler

Mindre end 10 km 10-20 km21-35 km 36-50 kmMere end 50 km

13

BILBRANCHEN MARTS 2012

Kørselsafstand Efter bilens alder

Kilde: Voxmeter og Bilbranchen

Efterhånden som alderen på registreringsattesten

stiger, lempes der lidt på kravene til værkstedets

lokalbeliggenhed og flere vil køre længere til

værkstedet. Dog ser vi igen en stigende tendens

blandt folk, der kun vil køre de kortere afstande

fra omkring bilens 4.-5. år.

Er der geografiske forskelle på hvor langt folk vil

køre i de forskellige regioner?

Kørselsafstand Efter region

Kilde: Voxmeter og Bilbranchen

Det er ikke de store forskelle der tegner sig

mellem regionerne. Overordnet kan man sige, at

bilejere i Region Hovedstaden og Region

Midtjylland er dem, som er mindst villige til at

køre længere afstande til værkstedet.

I de resterende tre regioner udviser bilejerne en

større villighed til at køre de mellemlange og

lange distancer. Dette skal dog også ses i lyset af

udvalget af autoværksteder i de givne områder.

Hvis ikke bilens alder eller geografien spiller de

helt store roller, hvordan så med bilens pris? Er

man fx villig til at køre længere for at finde det

rigtige værksted, hvis bilen er i den høje

prisklasse.

Kørselsafstand Efter bilens pris

Kilde: Voxmeter og Bilbranchen

Grafen ovenfor viser en overordnet tendens til, at

des billigere bil des kortere afstande er bilejerne

villige til at køre for at få bilen på værksted.

Omvendt vil bilejere med dyrere biler gerne køre

den ekstra distance. Interessant er det dog,

hvorledes bilejere med biler under kr. 50.000

udviser større villighed til at køre længere end

folk med biler i de efterfølgende prisklasser. Dette

kan bl.a. skyldes faktorer såsom at man vil køre

langt for at finde de billigere værksteder.

0% 20% 40% 60% 80% 100%

0-1 år

2-3 år

4-5 år

6-7 år

8-9 år

10-11 år

12-13 år

>13 år

Mindre end 10 km 10-20 km

21-35 km 36-50 km

Mere end 50 km

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Hovedstaden Sjælland Syddanmark Midtjylland Nordjylland

Mindre end 10 km 10-20 km

21-35 km 36-50 km

Mere end 50 km

0% 50% 100%

Under 50.000

50.000-99.999

100.000-149.999

150.000-199.999

200.000-249.000

250.000-299.999

300.000-399.999

400.000-499.999

>500.000

Mindre end 10 km 10-20 km 21-35 km

36-50 km Mere end 50 km

14

BILBRANCHEN MARTS 2012

Når vi taler om beliggenhed, som er væsentligt

kriterium for mange bilejere, så kan der være tale

om afstanden til værkstedet, men også om

værkstedet er nemt tilgængeligt fra diverse

hovedveje eller om det fx ligger i nærheden af

offentlig transport. Men ser vi nedenstående, er

der alligevel noget som tyder på at vigtigheden af

beliggenhed vurderes ud fra kørselsafstanden.

Kørselsafstand Efter besvarelser ’meget vigtig/vigtig’

Kilde: Voxmeter og Bilbranchen

Vi har taget de besvarelser hvor respondenterne

har markeret kriterierne pris, beliggenhed, tillid og

kvalitet samt om værkstedet er autoriseret som

’meget vigtige’ eller ’vigtige’ (dvs. grøn eller

orange markering i grafen: Kriterier for

værkstedsvalg side 12). Af de som mener

beliggenheden er vigtig eller meget vigtig, ift.

deres valg af værksted, vil 42,5 pct. ikke køre

længere end 10 km og yderligere 35,7 pct. vil kun

køre 10-20 km. Så for de som vægter

beliggenheden højt, skyldes det altså afstanden til

værkstedet.

For de andre kriterier som bilejerne vægtede højt

såsom pris, kvalitet, betjening og om værkstedet

er autoriseret, er der ikke tegn på, at kunderne vil

køre meget mere end de 20 km. Af de resterende

godt 30 pct. som vil køre mere end 20 km kan

kriterier såsom servicegarantier, loyalitets-

programmer og priser, som gør det rentabelt for

kunden at bruge den ekstra rejsetid, være en del af

forklaringen.

Bilsalget internationalt

Salget er vendt i Tyskland, men hos vores

nabo til vest er markedet fortsat ikke

vågnet

I vores skandinaviske søsterlande Norge og

Sverige vendte salgskurven i 2010 ligesom i

Danmark. I Danmark kom reaktionen på krisen

lidt forsinket ift. Sverige, som illustreret af

indekskurverne nedenfor, men udover dette har

Danmark og Sveriges salgsudvikling på de nye

personbiler fulgt hinanden tæt.

Udvikling i personbilssalget Indeks 2005 = 100

Kilde: RMIF, VDIK, Bilsweden.se, Statistisk Sentralbyrå,

Statens Vegvesen, Bilstatistik.dk - Bilbranchen beregninger

Norge har også nogenlunde fulgt samme

udvikling, dog ramte krisen knap så hårdt som i

Danmark og Sverige. Norges laveste indekstal var

90 i 2008, mod Danmark og Sveriges hhv. 76 og

78.

Anderledes hårdt står det til vestpå, hvor tallene

for Storbritannien og Nordirland (UK) viser, at de

stadig ikke rigtig har fået gang i salget igen. 2010

havde ellers vist spæde tegn på, at markedet var

ved at komme sig, men frygten for den

økonomiske udvikling har lammet markedet.

Oven i hatten steg momsen pr. januar 2011 fra

17,5 til 20 pct., hvilket da også fik Society of

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pris Beliggenhed Tillid og

kvalitet

Betjening Autoriseret

værksted

Mindre end 10 km 10-20 km 21-35 km

36-50 km Mere end 50 km

70

80

90

100

110

120

130

2005 2006 2007 2008 2009 2010 2011

UK Tyskland Sverige Norge Danmark

15

BILBRANCHEN MARTS 2012

Motor Manufacturers and Traders til i januar 2011

at forudsige et fald på omkring 5 pct. for det

samlede år. De endte med et samlet fald fra 2010

til 2011 på 4,4 pct. Hvordan 2012 vil udvikle sig

står hen i det uvisse og estimater ligger pt. på +/- 2

pct. i forhold til 2011 tallene.

I Tyskland indførte man i 2009 en slags øko-rabat

ordning, hvor folk med ældre biler kunne opnå en

høj skrotpræmie, såfremt de i stedet købte en ny

og miljøvenlig bil. Skrotprogrammet satte gang i

salget, som nåede 3,8 mio. og reddede mange job i

branchen, samt nedsatte den gennemsnitlige CO2-

udledning med ca. 10 g/km (Association of

International Motor Vehicle Manufacturers). I

2010, hvor skrotprogrammet ikke længere var

gældende, faldt salget naturligvis. Men det var

langt fra det fald mange havde frygtet og dermed

kun et fald på 5,6 pct. i forhold til 2008-niveauet.

Ifølge VDIK findes noget af forklaringen på

hvorfor salget ikke faldt mere i 2010 i at mange

forbrugere, som købte ny bil i 2009, var dem som

hidtil kun havde haft råd til brugtbiler og nu for

første gang fik adgang til nyvognsmarkedet. I

2011 er markedet vendt med en stigning ift. 2010

på 8,8 pct.

BILBRANCHEN MARTS 2012

Bilbranchen er en selvstændig forening i DI. Vi arbejder for at skabe bedre

erhvervsvilkår for vore medlemsvirksomheder og rådgiver disse omkring

arbejdsmiljø, personalejura, branchejura, uddannelse samt informerer om

udviklingen og tendenser i autobranchen.

Blitz er Bilbranchens konjunktur- og brancheanalyse, som udkommer 4

gange årligt. Blitz er tilgængeligt for alle, privatpersoner som virksomheder,

via Bilbranchens hjemmeside. Blitz udkommer kun som pdf.

Som abonnent, vil du 4 gange årligt modtage en mail med Blitz. Du kan

tilmelde dig her.

Næste nummer af Blitz udkommer i juni 2012.

Redaktion:

René Tønder Nielsen

Anni G. Skov Jørgensen

Bilbranchen

1787 København V

3377 3377

bil.di.dk