berkdemarzo - chap6

DESCRIPTION

jkTRANSCRIPT

G. Capelle-Blancard 08/10/2011

1

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Chapitre 6

Les critères de choix d’investissement

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Plan du chapitre 6• 6.1. La valeur actuelle nette

– Le critère de la VAN

– Sensibilité de la VAN au choix du taux d’actualisation

– La VAN face aux critères alternatifs

• 6.2. Le taux de rentabilité interne– Le critère du TRI

– Écueil n° 1 : les bénéfices précèdent parfois les coûts

– Écueil n° 2 : il peut exister plusieurs TRI

– TRI et critère du TRI

• 6.3. Le délai de récupération

• 6.4. Choisir entre plusieurs projets– Le critère de la VAN en cas de projets mutuellement exclusifs

– Le critère du TRI face à des projets mutuellement exclusifs

– Le TRI différentiel

• 6.5. Choix d’investissement sous contraintes de ressources– Évaluation de projets et optimisation des ressources

– L’indice de profitabilité

– Les limites de l’indice de profitabilité

G. Capelle-Blancard 08/10/2011

2

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

La valeur actuelle nette

• Un projet ne doit être mis en œuvre que si sa valeur actuelle nette ou VAN, définie comme la somme actualisée des flux futurs (cash flow), est positive.– Lorsqu’on a le choix entre plusieurs projets, on doit

opter pour celui qui génère la plus forte VAN

0 1

Tt

tt

FVAN

r

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.1. La VAN d’un projet d’investissement

• La Fantastique Ferme Française (FFF)– un nouveau fertilisant

Echéancier en millions d’euros

G. Capelle-Blancard 08/10/2011

3

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Sensibilité de la VAN au choix du taux d’actualisation

• La différence entre le coût du capital et le TRI d’un projet est l’erreur d’estimation maximale sur le coût du capital qui n’affecte pas la conclusion.

G. Capelle-Blancard 08/10/2011

4

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

La VAN face aux critères alternatifs

• Aux Etats-Unis, 75 % des entreprises utilisent la VAN pour sélectionner leurs investissements (Graham et Campbell, 2001). – Seulement 10 % en 1977 (Gitman et Forrester, 1977).

• En France, seules 35 % des entreprises suivent toujours ou presque toujours le critère de la VAN (Brounen, de Jong et Koedijk, 2004).

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.2. Le taux de rentabilité interne (TRI)

• Taux de rentabilité interne : TRI (ou TIR) = taux d’actualisation pour lequel la VAN s’annule– Hypothèse implicite : tous les flux futurs pourront être

réinvestis à un taux égal au TRI

0

01

Tt

tt

F

TRI

G. Capelle-Blancard 08/10/2011

5

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Le taux de rentabilité interne (TRI)

• Critère du TRI

– Tout investissement dont le TRI dépasse le coût du capital doit être réalisé.

– Tout investissement dont le TRI est inférieur au coût du capital doit être refusé

• Le TRI est en général un bon critère (i.e. il conduit à maximiser la richesse créée par les actionnaires) lorsque : – Le projet est unique

– Lorsque les flux négatifs précèdent les flux positifs.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Écueil n° 1 : les bénéfices précèdent parfois les coûts

• Les mémoires d’Hadrien – 1 M€ ou 500 000 € / an pendant 3 ans

– Le coût du capital est de 10 %

• TRI = 23,38 % > 10 %

G. Capelle-Blancard 08/10/2011

6

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

• Les mémoires d’Hadrien : nouveau contrat – 1 M€ dans 4 ans + 550 000 € au comptant

– Le coût du capital est de 10 %

• r = 7,164 % ou 33,673 %

Écueil n° 2 : il peut exister plusieurs TRI

432 1

0000001

1

000500

1

000500

1

000500000550

+r+r+r+rVAN =

G. Capelle-Blancard 08/10/2011

7

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

• Les mémoires d’Hadrien : nouveau contrat – 1 M€ dans 4 ans + 750 000 € au comptant

Écueil n° 3 : il peut n’exister aucun TRI

G. Capelle-Blancard 08/10/2011

8

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

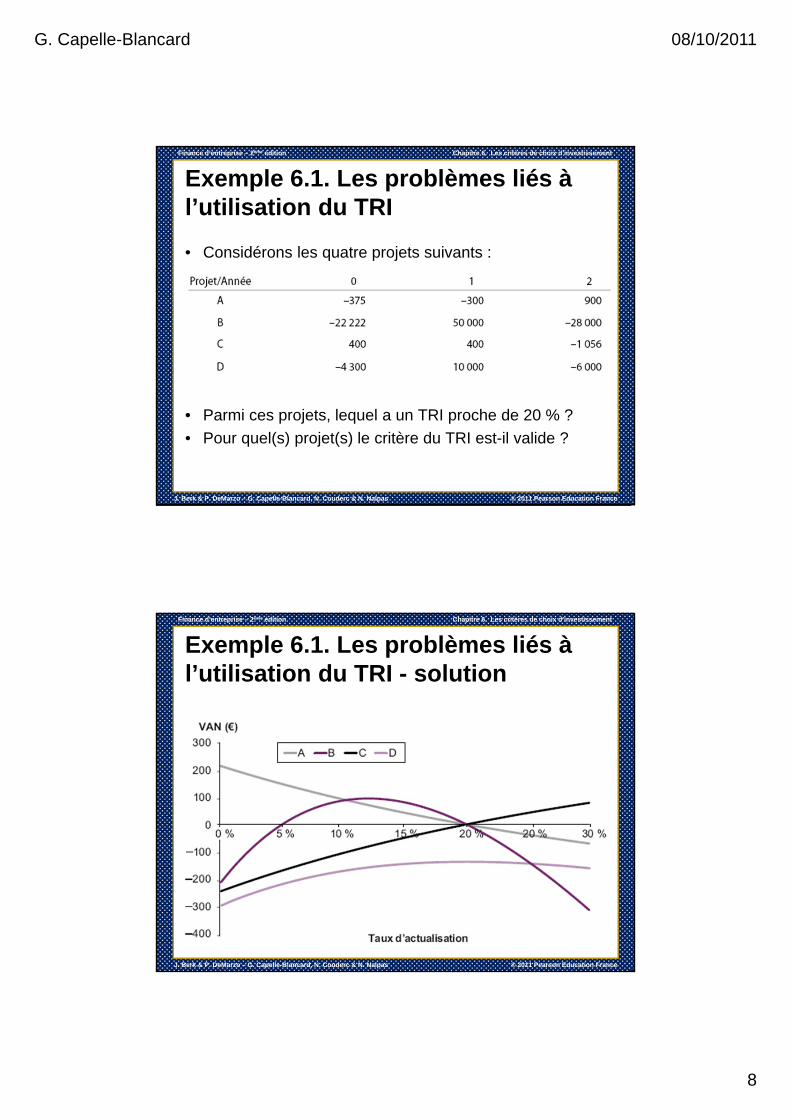

Exemple 6.1. Les problèmes liés à l’utilisation du TRI

• Considérons les quatre projets suivants :

• Parmi ces projets, lequel a un TRI proche de 20 % ?

• Pour quel(s) projet(s) le critère du TRI est-il valide ?

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 6.1. Les problèmes liés à l’utilisation du TRI - solution

G. Capelle-Blancard 08/10/2011

9

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.3. Le délai de récupération

Le délai de récupération (payback) : temps nécessaire pour que la somme des flux présents et futurs, éventuellement actualisés, s’annule.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 6.2. Le délai de récupération• FFF exige un délai de récupération de 5 ans ou

moins. Avec une telle règle de décision, FFF accepte-t-elle le projet du nouveau fertilisant ?

Solution

= 35 M€ × 5 = 175 M€ < 250 M€

• Le délai de récupération de ce projet étant supérieur à 5 ans, FFF rejette (à tord) ce projet.

5

1ttF

G. Capelle-Blancard 08/10/2011

10

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.3. Le délai de récupération

• Le délai de récupération n’est pas un bon critère :

– il ignore la valeur temps de l’argent

– il ne dépend pas du coût du capital.

• Malgré tout, plus de 50 % des entreprises américaines et françaises utilisent le délai de récupération pour sélectionner leurs investissements.

• Le délai de récupération biaise les décisions en faveur des projets à court terme.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.4. Choisir entre plusieurs projets

• Le critère de la VAN en cas de projets mutuellement exclusifs

• Quand les projets sont mutuellement exclusifs, il faut choisir le (ou les) projet(s) ayant la VAN la plus élevée.

G. Capelle-Blancard 08/10/2011

11

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 6.3. La VAN en présence de plusieurs projets

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

• Un projet avec une rentabilité de 500 % mais pour lequel vous ne pouvez investir que 1 €

• Un projet avec une rentabilité de 20 % mais qui vous permet d’investir 1 million d’euros ?

• Lequel préférez-vous ?

• Exemple

– Librairie : TRI = 24% ; VAN = 0,96 M€ (F0 = 0,3 M€)

– Salon de thé : TRI = 23% ; VAN = 1,2 M€ (F0 = 0,4 M€)

Différence d’échelle

G. Capelle-Blancard 08/10/2011

12

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Différence de calendrier

• Deux projets : court terme / long terme

• TRI = 50 % dans les deux cas %, mais pendant un an dans le premier cas, contre 5 ans dans le second.

• Avec un coût du capital de 10 %, la VAN du projet à court terme est de –100 + 150 / 1,10 = 36,36 €, tandis que celle du projet à long terme est de –100 + 759,375 / 1,105 = 371,51 €.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Différence de calendrier

• Même lorsqu’on considère des projets ayant la même durée de vie, la distribution des flux dans le temps peut être différente.

• Comparons les projets « salon de thé » et « papeterie »

• L’investissement initial est le même, tout comme l’horizon de placement (qui est infini).

• Le TRI pour la papeterie est plus élevé (26% contre 23%), mais la VAN est plus faible (0,9 M€ contre 1,2 M€).

• Certes, les flux du salon de thé sont plus faibles les premières années, mais ils croissent plus vite ; le salon de thé peut être considéré comme un projet à long terme.

G. Capelle-Blancard 08/10/2011

13

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

TRI et modalités de financement

• Il est facile de manipuler le TRI en réorganisant les flux.

• En particulier, on peut très bien augmenter le TRI en finançant une partie de l’investissement initial par emprunt.

• Considérons un projet qui nécessite un investissement de 100 € et qui rapporte dans un an 130 €= > TRI = 30%.

• On emprunte 80 € et l’on paiera 100 € dans un an. Le projet coûte effectivement 20 € et rapporte dans un an (net du remboursement du crédit et du paiement des intérêts) 30 €, soit un TRI de 50 % !

• Le projet est-il pour autant plus attractif ?

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Différence de risque

• Le TRI pour le magasin de matériel informatique s’élève à 28 %, soit la rentabilité la plus élevée parmi tous les projets.

• Mais c’est aussi le projet le plus risqué comme en témoigne son coût du capital lui-même élevé.

»

• La rentabilité élevée de ce projet ne suffit pas à compenser ce surcroît de risque.

G. Capelle-Blancard 08/10/2011

14

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 6.4. Le TRI différentiel

• Votre entreprise envisage de réhabiliter une vieille usine. L’architecte vous propose deux projets :

• Quel est le TRI de chaque option ?

• Quel est le TRI différentiel ?

• Le coût du capital de chaque projet étant de 12%, quel choix doit faire l’entreprise ?

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

G. Capelle-Blancard 08/10/2011

15

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Le TRI différentiel - Remarques

• Le fait que le TRI dépasse le coût du capital pour chacun des deux projets n’implique pas que les deux projets aient une VAN positive.

• Le TRI différentiel n’existe pas forcément.

• Plusieurs TRI différentiels peuvent exister. La possibilité de solutions multiples est même plus grande avec le TRI différentiel.

• Il faut s’assurer que le différentiel de flux est initialement négatif, puis positif, faute de quoi la décision sera erronée.

• Le TRI différentiel suppose implicitement que les risques des deux projets sont identiques. Si ce n’est pas le cas, seul le critère de la VAN permet de parvenir à une réponse fiable, puisqu’elle autorise l’actualisation de chaque projet à son propre coût du capital.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

6.5. Choix d’investissement sous contraintes de ressources

Évaluation de projets et optimisation des ressources

• Le projet A a la VAN la plus élevée, mais il mobilise entièrement l’entrepôt.

• Les projets B et C peuvent être réalisés tous les deux : leur VAN combinée (150 M€) dépasse celle de A (100 M€)

G. Capelle-Blancard 08/10/2011

16

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

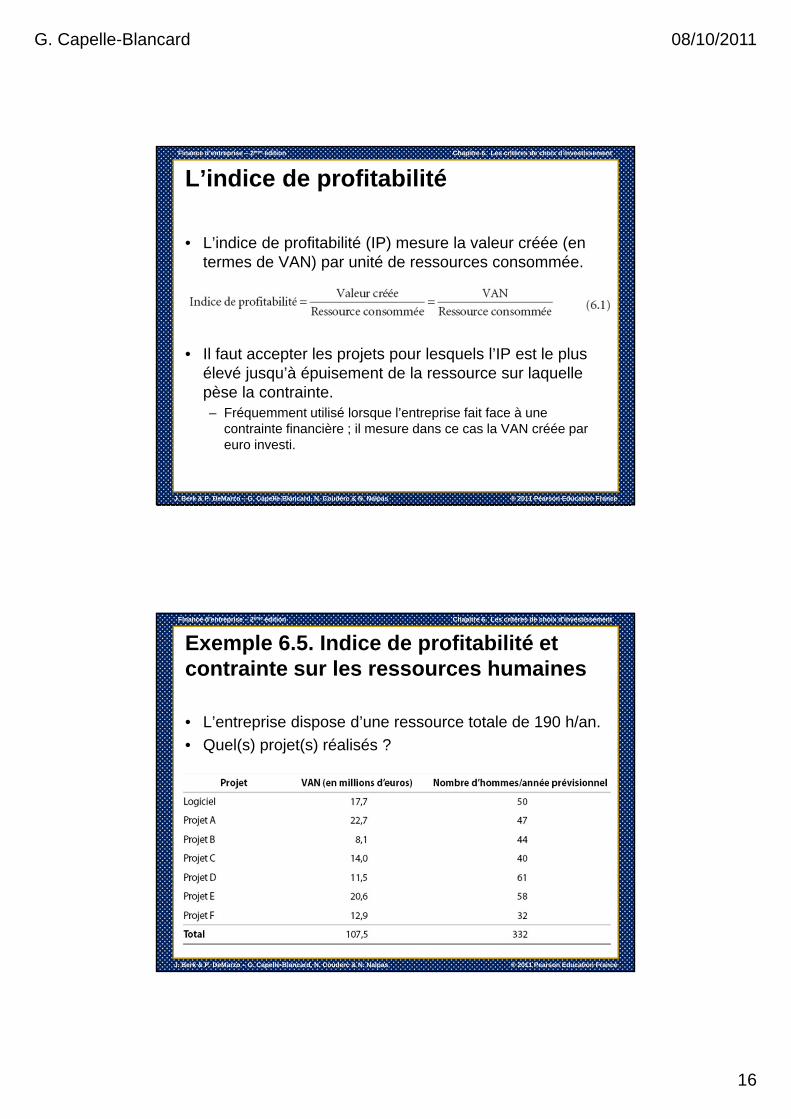

L’indice de profitabilité

• L’indice de profitabilité (IP) mesure la valeur créée (en termes de VAN) par unité de ressources consommée.

• Il faut accepter les projets pour lesquels l’IP est le plus élevé jusqu’à épuisement de la ressource sur laquelle pèse la contrainte.– Fréquemment utilisé lorsque l’entreprise fait face à une

contrainte financière ; il mesure dans ce cas la VAN créée par euro investi.

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 6.5. Indice de profitabilité et contrainte sur les ressources humaines

• L’entreprise dispose d’une ressource totale de 190 h/an.

• Quel(s) projet(s) réalisés ?

G. Capelle-Blancard 08/10/2011

17

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Les limites de l’indice de profitabilité

• Supposons que l’entreprise ait également la possibilité de réaliser un projet qui mobilise 3 h/an pour une VAN de 100 000 €.

• L’IP = 0,1 / 3 = 0,03

=> classé dernier et doit a priori être rejeté.

• Les 4 projets retenus n’utilisent que 187 des 190 h/an disponibles, ce qui laisse 3 h/an inutilisés : il est donc profitable pour l’entreprise de mettre en œuvre ce petit projet même si son indice de profitabilité est faible !

Finance d’entreprise – 2ème édition Chapitre 6. Les critères de choix d’investissement

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Autres problèmes…

• Les projets ne s’exécutent pas tous forcément sur la même durée.

• Les flux futurs ne sont pas toujours connus avec certitude – Calculer la VAN de chaque projet sous différents

scénarios (stress testing ou analyse de sensibilité, cf. chapitre 7).

– Eventuellement, calculer l’espérance et l’écart-type

• Le choix du taux d’actualisation n’est pas sans incidence (cf. chapitres 10 à 13)