banco de credito del peru

TRANSCRIPT

1. DESCRIPCION DE LA EMPRESAA. BREVE HISTORIAB. ORGANIZACIÓNC. ORGANIGRAMAD. MISION, VISION Y OBJETIVOS ORGANIZACIONALES

2. ANALISIS EXTERNOA. AMBIENTE GENERALB. ANALISIS DEL AMBIENTE INDUSTRIALC. ANALISIS DEL MERCADO LOCAL

3. ANALISIS INTERNOA. RECURSOSB. CAPACIDADES

4. ANALISIS “FORD”5. ESTRATEGIAS EN ACCION6. ALTERNATIVAS7. PROPUESTAS DE SOLUCION8. CONCLUSIONES Y RECOMENDACIONES

• Qué es lo que, en los últimos años, de aguda crisis social y económica ha hecho sobresalir a algunas empresas en el Perú, como es el caso de WONG o la Fábrica INTRADEVCO.

•Quizás la mejor respuesta es que ambas empresas desean para sus clientes un servicio superior y de mayor calidad, innovando y desarrollando nuevos productos o servicios.

•Estas empresas aplican el MARKETING para incrementar la rentabilidad de la empresa.

INTRODUCCIÓN

• Todo proceso de Administración, dentro de una Empresa atraviesa por tres etapas:

1. La Planeación de un programa de mercadotecnia.

2. Su realización.

3. La evaluación de sus resultados.

• ¿ Quien lleva a cabo esto ? Los Ejecutivos de la Empresa.

• Ellos deben preparar antes un plan Estratégico en su conjunto, para luego realizar una planeación estratégica en cada una de las divisiones funcionales de la empresa.

Planeación es decir:

¿ Qué hacer en el futuro ?

¿Cómo hacerlo ?

¿ Dónde hacerlo ?

¿ Cuándo ?

¿ Y quién debe hacerlo ?

PLANEACIÓN ESTRATÉGICA, consiste en adaptar los recursos de una organización a sus oportunidades en el mercado en el largo plazo.

•En el Perú, planear es muy difícil.

•El entorno en el cual se desenvuelven las empresas es tan complejo y cambiante que hace de la planeación una tarea muy difícil.

•Pero a la vez muy necesaria.

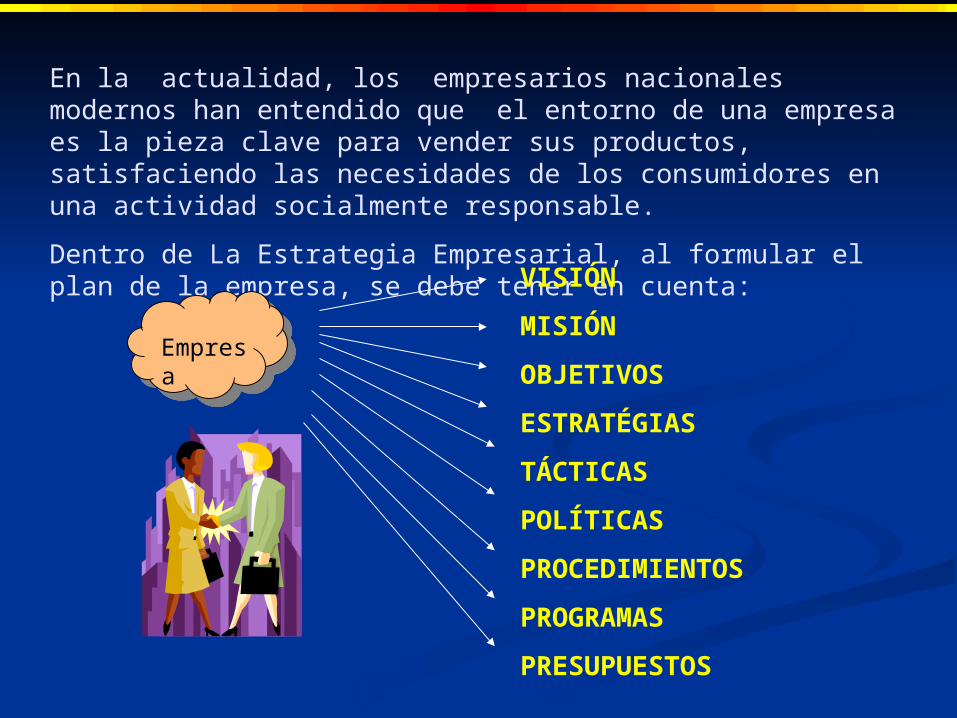

En la actualidad, los empresarios nacionales modernos han entendido que el entorno de una empresa es la pieza clave para vender sus productos, satisfaciendo las necesidades de los consumidores en una actividad socialmente responsable.

Dentro de La Estrategia Empresarial, al formular el plan de la empresa, se debe tener en cuenta:

Empresa

VISIÓN

MISIÓN

OBJETIVOS

ESTRATÉGIAS

TÁCTICAS

POLÍTICAS

PROCEDIMIENTOS

PROGRAMAS

PRESUPUESTOS

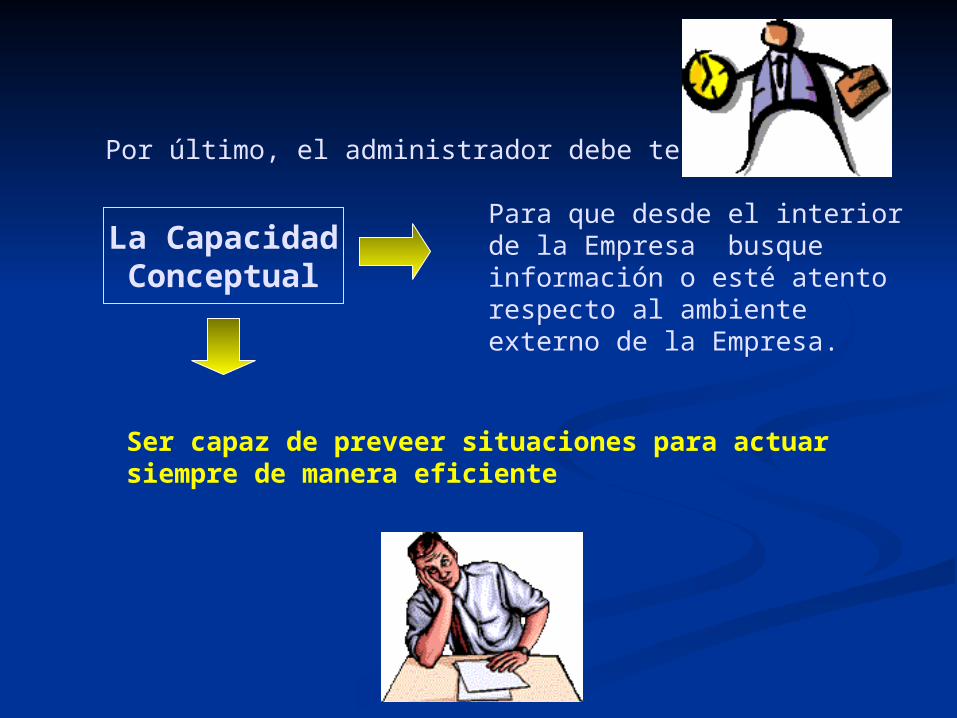

Por último, el administrador debe tener:

La CapacidadConceptual

Para que desde el interior de la Empresa busque información o esté atento respecto al ambiente externo de la Empresa.

Ser capaz de preveer situaciones para actuar siempre de manera eficiente

¿ Qué es la Administración ?

Satisfacer necesidades de los clientes

PlanearOrganizar Dirigir

Controlar

PROCESO

ADMINISTRATIVO

RECURSOS

HUMANOS

ECONÓMICOS

FINANZAS

INFORMACIÓN

Internas

Empleados

Accionistas

Externas

Competencia

Compradores

Proveedores

AMBIENTE INTERNO =FORTALEZAS

DEBILIDADES

AMBIENTE EXTERNO =AMENAZAS

OPORTUNIDADES

Recientemente, public EDIC DIC 2002. LIBRO ORGANIZACIÓN EMPRESARIAL

Autor : Mg VALERIANO ORTIZ FERNANDO

Sobre la Administración, expresa que:

* La función administrativa se realiza a través de la participación del esfuerzo humano.

* La actividad administrativa se orienta al desarrollo de la VISIÓN y MISIÓN por

alcanzar.

DESCRIPCIÓN DEL BANCO DE CRÉDITO DEL PERÚ

1. BREVE RESEÑA HISTÓRICA

El Banco de Crédito, llamado durante sus primeros 52 años BANCO ITALIANO, inicio sus actividades: 9 ABR 1889. Adoptando una política crediticia.

El 31 DIC 194, cambio de denominación por la de Banco de Crédito del Perú.

En 1982, instaló sucursales en NASSAU (Bahamas) y en Nueva York

Hecho, convirtió único Banco Peruano, presente en dos de las plazas financieras más importantes del mundo.

Establecieron oficinas en Bogota, Buenos Aires y Santiago de Chile.

Su dirección central se encuentra en el distrito de la Molina.

En 1988 estableció la Red Nacional de Teleproceso

Ha creado la cuenta corriente y Libreta de Ahorro Nacional.

Instaló una extensa red de cajeros automáticos.

En 1993, adquirió el Banco Popular de Bolivia, hoy Banco de

Crédito de Bolivia.

En 1994, creó CREDIFONDO, empresa dedicada a la promoción de

los fondos mutuos.

En 1995 estableció el CREDILEASING, empresa dedicada a la

promoción del arrendamiento financiero.

Asimismo en BERMUDA se funda CREDICORP, siendo el más

grande proveedor de servicios financieros en el Perú.

En 1996 el grupo CREDICORP adquirió el Banco TEQUENDAMA

(Colombia) y sus filiales en Venezuela.

Al cumplir sus primeros 114 años de existencia, la institución cuenta

con 248 oficinas y 5630 empleados; 2 sucursales en NEW YORK y

NASSAN.

En DIC 2002, el Banco de Crédito adquirió el Banco Santander

Central Hispano del Perú

Actualmente, el BCP se encuentra en plena fusión de los servicios y

productos de este Banco.

2. EJECUTIVOS

Cuenta con los mejores profesionales que

incentivan su desarrollo y potencial

emprendedor, creando un ambiente que

propicia el sentido de logro personal

y profesional.

Institución financiera con integridad

conformada por personas responsables y

leales que respetan las leyes establecidas.

3. ORGANIGRAMA3. ORGANIGRAMA

DIRECTORIO

AUDITORIA

GERENCIA CENTRAL DE

ADMINISTRACIÓN

GERENCIA CENTRAL

PLANEAMIENTO Y FINANZAS

GERENCIA GENERAL

GERENCIA GENERALADJUNTA

4. VISIÓN

Mantener el liderazgo local.

Mantener el ritmo de crecimiento internacional en el negocio financiero.

A través de la oferta de productos y servicios innovadores y rentables.

Que permitan alcanzar estándares internacionales de calidad de servicio,

rentabilidad, tecnología, solidez institucional y contribución social.

Ser un banco simple, trasnacional, rentable, con personal y

altamente motivado.

Que permita brindar a sus clientes un servicio de excelencia

contribuyendo al desarrollo social y económico del Perú.

5. MISIÓN

6. OBJETIVOS ORGANIZACIONALES

Ser una institución rentable, que esté conformada por personas honestas,

responsables y leales que respeten las leyes y el derecho natural.

La institución y todos los que laboran en ella se deben a sus clientes a fin

de conseguir su preferencia, fidelidad y permanencia.

Innovar continuamente para responder a los requerimientos del mercado,

estimulando tanto la creatividad individual como en equipo.

Contar con los mejores profesionales, incentivando su desarrollo y

potencial emprendedor.

2. ANÁLISIS EXTERNO2. ANÁLISIS EXTERNO

La economía peruana se contrajo durante los primeros ocho

meses del Año 2001, al continuar deprimida la demanda

interna y mantenerse incierta la situación política.

El presidente Toledo, asumió el mando el 28 Jul 2001, en

un ambiente de altas expectativas, sobre todo en aspectos

económicos a favor de la población más necesitada.

El crecimiento económico que se observó, en los últimos

4 meses del año 2001, se debió a la mayor producción de la

Mina Antamina.

En el 2001, el sistema financiero continuó afectado por las

consecuencias de la recesión económica y la debilidad de la

demanda interna.

En el 2002, la baja demanda de créditos, frente al continuo aumento de los depósitos originó un considerable exceso de liquidez.

Además, las tasas de interés, que ya venían disminuyendo acentuaron dramáticamente su caída.

Actualmente, la economía peruana, tiene visos sorprendentes y muestra estabilidad en sus principales variables, tuvo una lenta recuperación.

Por otra parte, el contexto internacional se presenta adverso, lo que

disminuye la demanda y precios de nuestras exportaciones.

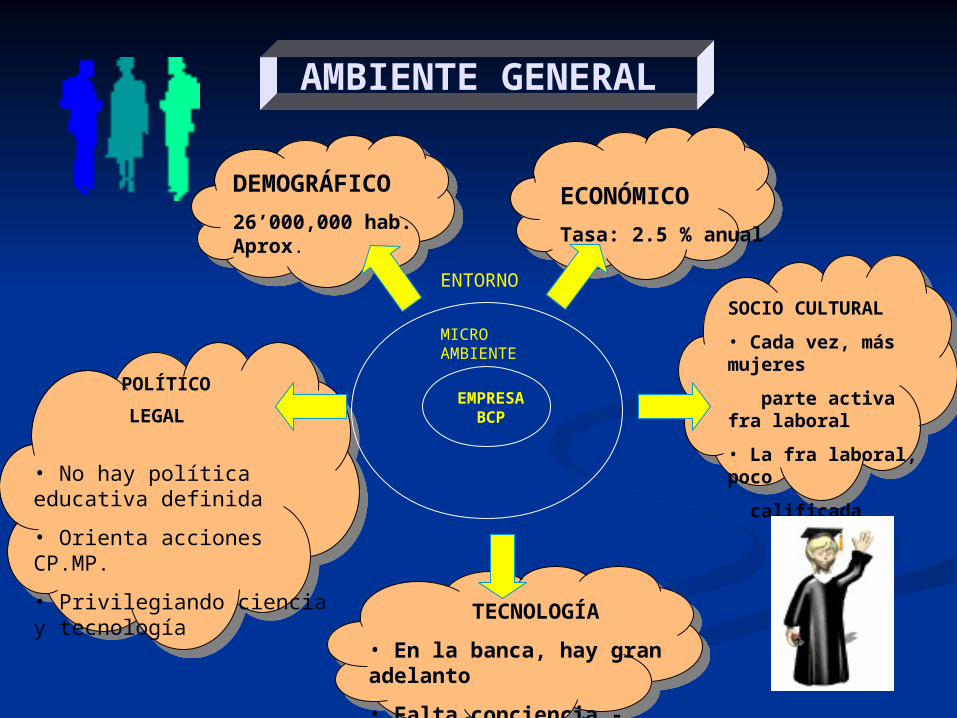

AMBIENTE GENERAL

EMPRESA BCP

MICRO AMBIENTE

DEMOGRÁFICO

26’000,000 hab. Aprox.ECONÓMICO

Tasa: 2.5 % anual

ENTORNO

POLÍTICO

LEGAL

• No hay política educativa definida

• Orienta acciones CP.MP.

• Privilegiando ciencia y tecnología

TECNOLOGÍA

• En la banca, hay gran adelanto

• Falta conciencia - empresas

SOCIO CULTURAL

• Cada vez, más mujeres

parte activa fra laboral

• La fra laboral, poco

calificada

SEGMENTO GLOBAL

EVENTOS POLITICOS IMPORTANTES

. TRAS DECADA GOBIERNO CARACTERISTICAS DIFERENCIADAS, SE REGISTRO PRIMERA PARTE PROCESO LIBERACION ECONOMICA QUE ESTABLECIO ESTABILIDAD MACROECONOMICA PERO SIGNIFICO INESTABILIDAD INSTITUCIONAL POR EXCESIVA CONCENTRACION PODER.. BANCA REGISTRO IMPORTANTES MOVIMIENTOS Y PROCESOS CON DESAPARICION DE ALGUNOS BANCOS Y PRESENCIA DE BANCOS INTERNAC Y REFORZAMIENTOS DE OTROS.. SEGUNDA MITAD DECADA MISMO PROCESO PRESENCIA ACTIVA POPULISMO, DESAPARICION EMPRESAS Y REDUCCION PRODUCCION Y EMPLEO AFECTO A BANCA. CAIDA FUJIMORI, LLEGO GBNO TRANSICION, TRANSCURRIO MEDIO ESTABILIDAD POLIT SUP A DESEADA, SIGNIFICO REAPERTURA VIDA DEMOCRATICA Y RECUPERACION INSTITUCIONAL.. DESDE JUL 01 GBNO TOLEDO CARACTERIZADO POR RESPALDO INSTITUCIONALIDAD PUBLICA Y PRIVADA, SUSCRIBIO ACUERDO NACIONAL Y SE PROCURA CONCERTACION.. MANIFESTACIONES CONTRADICTORIAS ENTRE PODERES DEL ESTADO COMO PDTE CONGRESO Y PDTE CORTE SUPREMA Y MANIFESTACIONES ERRATICAS PDTE REPUBLICA.

MERCADOS MUNDIALES CRITICOS

. PASADAS CRISIS RUSA Y JAPONESA, LLEGO CRISIS ARGENTINA AFECTO PERCEPCION DE INVERSIONES EN PAISES REGION, MAS DESPLIEGUE PAISES EUROPA ESTE POR ATRAER INVERSIONES MUNDO OCCIDENTAL, EMPUJE SOSTENIDO CHINA Y RECUPERACION JAPON.. PUNTO ESENCIAL TRAGEDIA 11 SET 01, POR ENORMES REPERCUSIONES WELL STREET Y POL SEG USA, SEGUIDO PREPARATIVOS GUERRA CONTRA IRAK, CONSECUENCIAS AFECTAN PERU

PAISES RECIEN INDUSTRIALIZADOS

. PAISES SUDESTE ASIATICO REFUERZAN ECONOMIAS, IMPULSAN EXPORTACIONES Y ALGUNOS COMPITEN PERU.. TOMAR EN CUENTA CHINA EN COMERCIO Y FINANZAS INTERNAC. (INCORPORACION OMC) Y PAISES ESTE EUROPA PROPUGNAN NIVELES ECONOMICOS CON PAISES EUROPA OCCIDENTAL. EN AL DESARROLLO DE CHILE, ESFUERZOS DE ARGENTINA Y DESPLIEGUE DE BRASIL IMPULSAR MERCOSUR Y ASUMIR LIDERZGO EN AL.

ANALISIS DEL AMBIENTE INDUSTRIAL

AMENAZAS DE COMPETIDORES POTENCIALES

DIFERENCIACIONDE PRODUCTOSDIFERENCIACIONDE PRODUCTOS

REQUERIMIENTODE CAPITAL

REQUERIMIENTODE CAPITAL

COSTODE CAMBIO

COSTODE CAMBIO

ECONOMIADE ESCALA

. BANCOS PERU TRABAJAN ECONOMIAS DE ESCALA CRECIENTE GRACIAS A FUSION O ABSORCION.. BANCOS PEQUEÑOS SOLO SIGNIFICAN COMPETENCIA ALGUNOS NUCLEOS ESPECIFICOS POR RELACIONES PERSONALES O INSTITUCIONALES

. PRINCIPALES BANCOS PERU TRABAJAN PRODUCTOS PROPIOS CADA TIPO BANCA, DISTINGUIENDOSE UNOS DE OTROS POR IMPORTANCIA QUE LE ASIGNAN A DETERMINADOS SECTORES, PERO NO DE MANERA ESTATICA.. BCP IMPORTANCIA ESPECIAL A PYMES CONOS NORTE SUR Y ESTE Y A LOS NEGOCIOS INTERNACIONALES DE EXPORTACION E IMPORTACION.

. EXPRESION DE CONCENTRACION BANCARIA QUE LLEVA A CONGLOMERADOS BANCARIOS DE BANCA MULTIPLE.. MEJORES BANCOS INCREMENTAN SUS CAPITALES CON DISPOSICIONES DE SBS QUE APUNTA A MAYORES REQUERIMIENTOS DE CAPITAL PARA AUTORIZAR APERTURA DE NUEVOS BANCOS.

. ALTA ESPECIALIZACION DEL NEGOCIO BANCARIO, RESTRICCIONES LEGALES VIGENTES, HACEN QUE EL COSTO DE CAMBIO DE ACTIVIDAD SEA IMPORTANTE POR LO QUE NO ES FACIL NI ECONOMICAMENTE ENTRAR Y SALIR.

POLITICAGUBERNAMENTAL

POLITICAGUBERNAMENTAL

EXISTE PARTE EJECUTIVO, ESPECIALMENTE MEF Y SBS CONVICCIONDE REFORZAR CONDICIONES DE CONSOLIDACION SECTOR BANCARIOCOMO SOPORTE Y GARANTIA DE CRECIMIENTO ECONOMICO YMEJORAMIENTO DE RIESGO PAIS.

. CASO ESPECIAL COLOCACIONES GBNO EN CONDICIONES IMPUESTAS UNILATERALMENTE, OBLIGA ACTUACIONES POCO ORTODOXAS.. RELACION GRUPOS EMPRESARIALES CON BANCOS, QUE REDUCE EL NIVEL DE LIBRE COMPETENCIA, DETERMINANDO CONCENTRACION DE COLOCACIONES CON EL CONSIGUIENTE RIESGO.

POR RECESION ECONOMICA Y ESCASEZ DE “COMPRADORES” CON CAPAC.ADQUIRIR PRODUCTOS BANCARIOS, HACE QUE EXISTAN CLIENTES MUYIMPORTANTES QUE ACCEDEN ACREDITOS CONDICIONES MERCADO INTERNACIONAL DE GRAN CONCURRENCIA, PERO EN PERU BANCOSTIENEN ALTOS COSTOS DE ADMINISTRACION EN UN MERCADO REDUCIDO.

. POCOS COMPETIDORES PERO MUY EQUILIBRADOS

. LENTO CRECIMIENTO SECTOR BANCARIO POR NIVEL CRECIMIENTO DE ECONOMIA NACIONAL. ALTOS COSTOS FIJOS POR DISTRIBUCION TERRITORIAL-POBLACIONAL, BAJA INTERMEDIACION FINANCIERA FORMAL, BAJA CAPACIDAD AHORRO BAJO ACCESO A CREDITOS POR DISPOSICIONES BCR. LA BANCA ENFRENTA COMPETENCIA MICRO FINANAZAS, COMO CAJAS MUNICIPALES, ONG E INTERMEDIARIOS INFORMALES.

PODERNEGOCIACION

PROVEEDORES

PODERNEGOCIACION

PROVEEDORES

PODERNEGOCIACION

COMPRADORES

PODERNEGOCIACION

COMPRADORES

INTENSIDADRIVALIDAD ENTRECOMPETIDORES

INTENSIDADRIVALIDAD ENTRECOMPETIDORES

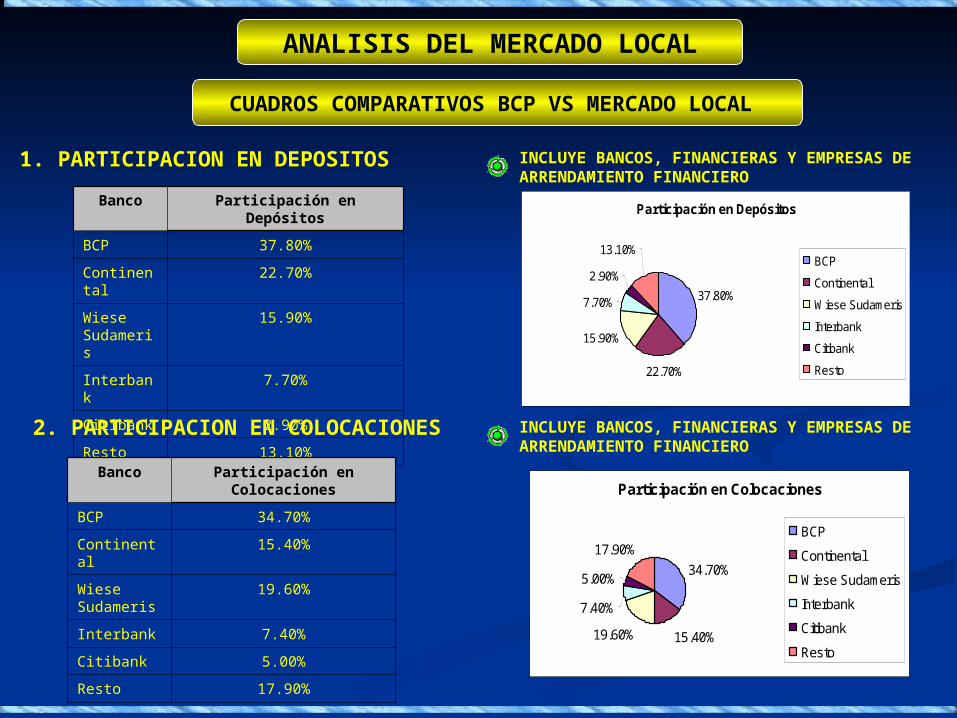

ANALISIS DEL MERCADO LOCAL

CUADROS COMPARATIVOS BCP VS MERCADO LOCAL

1. PARTICIPACION EN DEPOSITOS

Banco Participación en Depósitos

BCP 37.80%

Continental 22.70%

Wiese Sudameris

15.90%

Interbank 7.70%

Citibank 2.90%

Resto 13.10%

Participación en Depósitos

37.80%

22.70%

15.90%

7.70%

2.90%

13.10%BCP

Continental

Wiese Sudameris

Interbank

Citibank

Resto

2. PARTICIPACION EN COLOCACIONES

Banco Participación en Colocaciones

BCP 34.70%

Continental 15.40%

Wiese Sudameris

19.60%

Interbank 7.40%

Citibank 5.00%

Resto 17.90%

Participación en Colocaciones

34.70%

15.40%19.60%

7.40%

5.00%

17.90%BCP

Continental

Wiese Sudameris

Interbank

Citibank

Resto

INCLUYE BANCOS, FINANCIERAS Y EMPRESAS DEARRENDAMIENTO FINANCIERO

INCLUYE BANCOS, FINANCIERAS Y EMPRESAS DEARRENDAMIENTO FINANCIERO

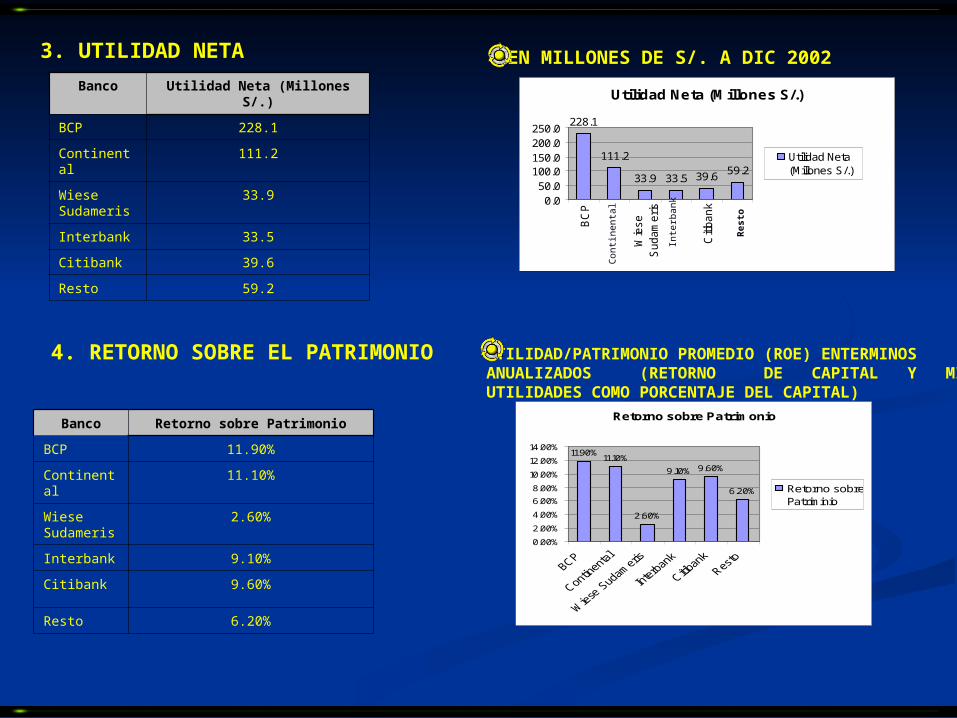

3. UTILIDAD NETA

Banco Utilidad Neta (Millones S/.)

BCP 228.1

Continental 111.2

Wiese Sudameris

33.9

Interbank 33.5

Citibank 39.6

Resto 59.2

Utilidad Neta (Millones S/.)

228.1

111.2

33.9 33.5 39.6 59.2

0.050.0

100.0150.0200.0250.0

BC

P

Wie

se

Sudam

eris

Citi

bank

Utilidad Neta(Millones S/.)

4. RETORNO SOBRE EL PATRIMONIO

Banco Retorno sobre Patrimonio

BCP 11.90%

Continental 11.10%

Wiese Sudameris

2.60%

Interbank 9.10%

Citibank 9.60%

Resto 6.20%

Retorno sobre Patrimonio

11.90%11.10%

2.60%

9.10% 9.60%

6.20%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

Retorno sobrePatriminio

EN MILLONES DE S/. A DIC 2002

UTILIDAD/PATRIMONIO PROMEDIO (ROE) ENTERMINOSANUALIZADOS (RETORNO DE CAPITAL Y MIDEUTILIDADES COMO PORCENTAJE DEL CAPITAL)

Con

tinen

tal

Inte

rban

k

Res

to

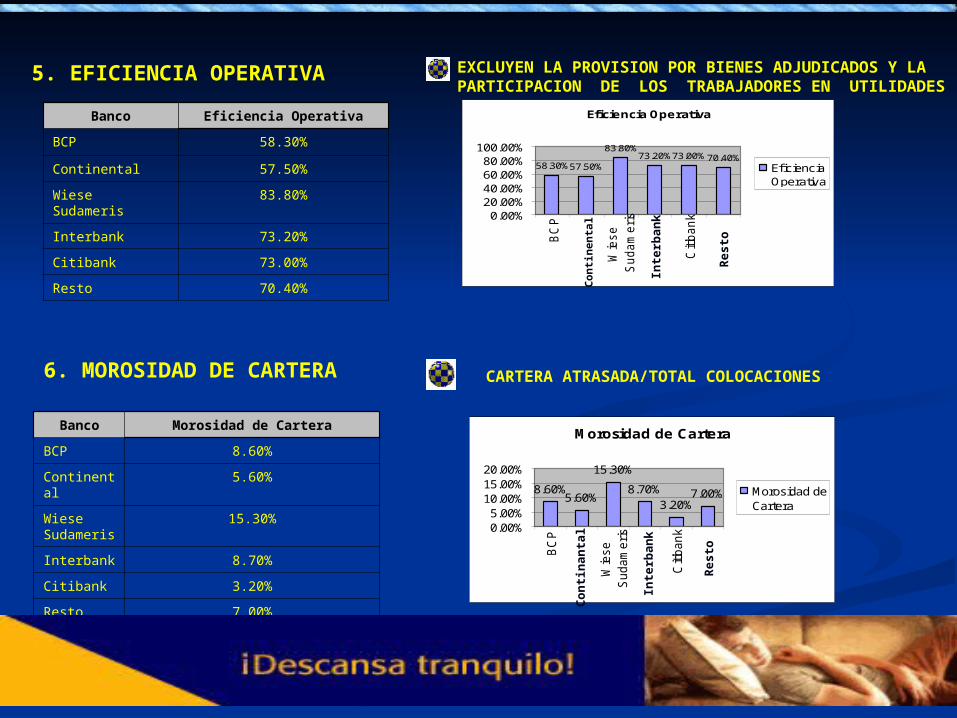

5. EFICIENCIA OPERATIVA

Banco Eficiencia Operativa

BCP 58.30%

Continental 57.50%

Wiese Sudameris 83.80%

Interbank 73.20%

Citibank 73.00%

Resto 70.40%

Eficiencia Operativa

58.30%

83.80%73.20%73.00%70.40%

57.50%

0.00%20.00%40.00%60.00%80.00%

100.00%

BC

P

Wie

se

Sudam

eris

Citi

bank

Ef icienciaOperativa

6. MOROSIDAD DE CARTERA

Banco Morosidad de Cartera

BCP 8.60%

Continental 5.60%

Wiese Sudameris

15.30%

Interbank 8.70%

Citibank 3.20%

Resto 7.00%

Morosidad de Cartera

8.60%5.60%

15.30%

8.70%3.20%

7.00%

0.00%5.00%

10.00%15.00%20.00%

BC

P

Wie

se

Sudam

eris

Citi

bank

Morosidad deCartera

EXCLUYEN LA PROVISION POR BIENES ADJUDICADOS Y LA PARTICIPACION DE LOS TRABAJADORES EN UTILIDADES

CARTERA ATRASADA/TOTAL COLOCACIONES

Co

nti

nen

tal

Inte

rba

nk

Res

to

Co

nti

nan

tal

Inte

rba

nk

Res

to

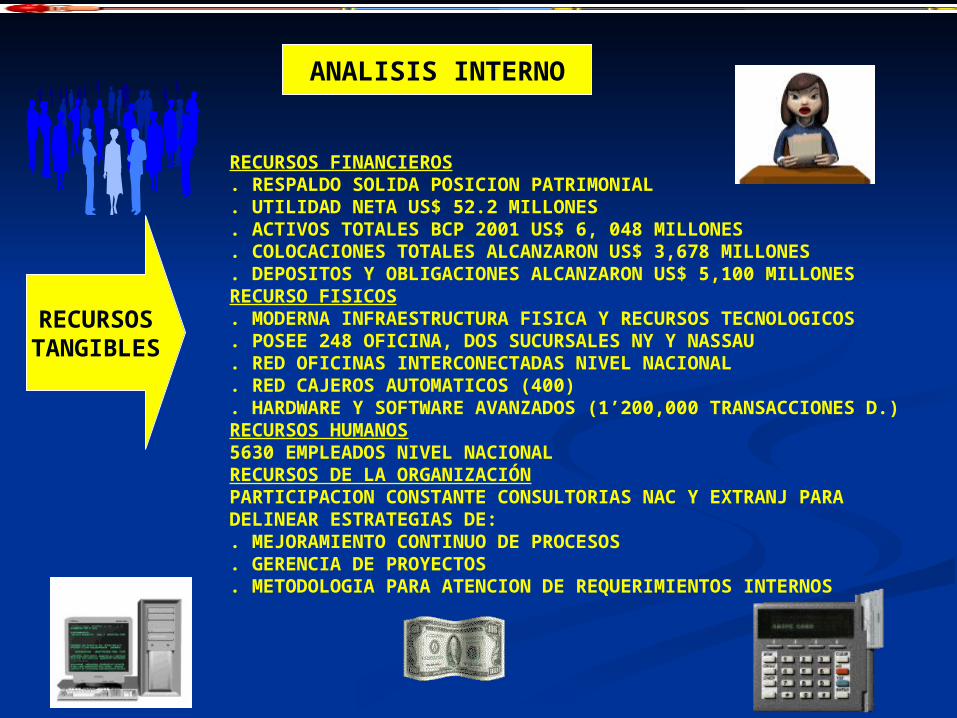

ANALISIS INTERNO

RECURSOSTANGIBLES

RECURSOS FINANCIEROS. RESPALDO SOLIDA POSICION PATRIMONIAL. UTILIDAD NETA US$ 52.2 MILLONES. ACTIVOS TOTALES BCP 2001 US$ 6, 048 MILLONES. COLOCACIONES TOTALES ALCANZARON US$ 3,678 MILLONES. DEPOSITOS Y OBLIGACIONES ALCANZARON US$ 5,100 MILLONESRECURSO FISICOS. MODERNA INFRAESTRUCTURA FISICA Y RECURSOS TECNOLOGICOS. POSEE 248 OFICINA, DOS SUCURSALES NY Y NASSAU. RED OFICINAS INTERCONECTADAS NIVEL NACIONAL. RED CAJEROS AUTOMATICOS (400). HARDWARE Y SOFTWARE AVANZADOS (1’200,000 TRANSACCIONES D.)RECURSOS HUMANOS5630 EMPLEADOS NIVEL NACIONALRECURSOS DE LA ORGANIZACIÓNPARTICIPACION CONSTANTE CONSULTORIAS NAC Y EXTRANJ PARADELINEAR ESTRATEGIAS DE:. MEJORAMIENTO CONTINUO DE PROCESOS. GERENCIA DE PROYECTOS. METODOLOGIA PARA ATENCION DE REQUERIMIENTOS INTERNOS

RECURSOSINTANGIBLES

RECURSOS TECNOLOGICOSCUENTA CON LICENCIAS DE HERRAMIENTAS DE GESTION Y PRODUCTIVIDADRECURSOS PARA LA INNOVACIONCUENTA CON EQUIPO HUMANO DE REINGENIERIA DE PROCESOS E ING DESOFTWARE CON MODERNOS LABORATORIOSREPUTACIONPOSICION DE LIDERAZGO, CON SERVICIOS DE CALIDAD, HABIENDO RECIBIDODISTINCIONES INTERNACIONALES.

CAPACIDADES

COMPROMISO DEL PERSONAL CON LA ORGANIZACIÓNULTIMOS AÑOS BCP HA DESARROLLADO PROGRAMA DE DESARROLLO DEHABILIDADES DIRECTIVAS (DEFINIO PERFILES LIDER)CALIDAD DE SERVICIOPARTE MUY IMPORTANTE, PROMUEVE ESTA CAPACIDAD A TRAVES DESEMINARIOS, CHARLAS Y REUNIONES INTERNAS.INNOVACIONES CONTINUA PARA RESPONDER REQUERIM. MERCADO, SE ESTIMULA LACREATIVIDAD Y SE RESPALDAN LAS INICIATIVAS.EJECUCION EFICIENTE DE PROYECTOSOBJETO DE CONTROLAR PLANIFICACION, EJECUCION, CONTROL Y CIERREDE PROYECTOS , FIN ELABORAR PRODUCTOS Y SERVICIO DE CALIDADDISTRIBUCION DE PRODUCTOS Y SERVICIOSCUENTA CON UNA INFRAESTRUCTURA FISICA Y RECURSOS TECNOLOGICOS DE PRIMER NIVELFLEXIBILIDAD DE LA ORGANIZACIÓNEL DESMPEÑO DE RECURSOS HUMANOS DE ACUERDO A SUS COMPETENCIAS E INTEGRACION CONSTITUYE VENATJA QUE LES PERMITE SER FLEXIBLES

ESTRUCTURA FLEXIBLE

Data3’500,000 CLIENTES

> RED AGENC TIEMPO REAL

>CAJEROS (400)

POSICION DE LIDERAZGO

SOLIDA Y SEGURA

VANG SERV B.ELECTRONICA

FUERZAs

ANALISIS “FORD”

OPORTUNIDADES

CLIENTES CONSIDERAN BCP, PROVEEDSERV SENCILLO, ACCESIBLE Y AMIGABLE

DESEMPEÑO RRHH COMPETENCIAS Y INTEGRACION (ESTRUCTURA), PERMITE INNOVAR Y SER FLEXIBLE ORGANIZAC..

SOLUCIONES ADECUADAS NECESIDADESANTICIPANDOSE A LOS CAMBIOS

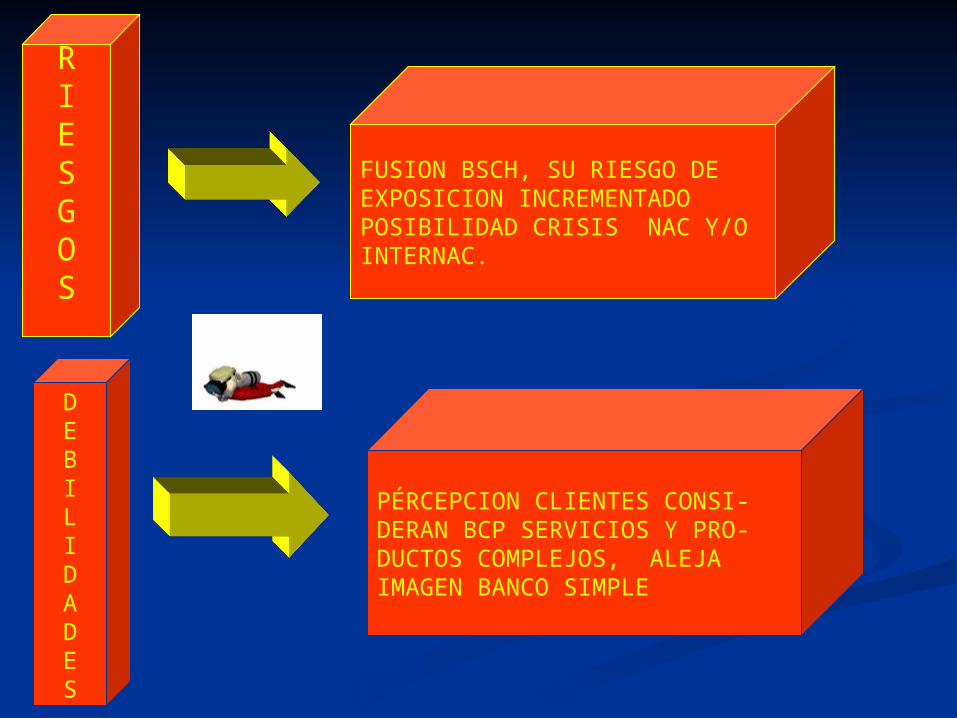

RIESGOS

FUSION BSCH, SU RIESGO DE EXPOSICION INCREMENTADO POSIBILIDAD CRISIS NAC Y/OINTERNAC.

DEBILIDADES

PÉRCEPCION CLIENTES CONSI-DERAN BCP SERVICIOS Y PRO-DUCTOS COMPLEJOS, ALEJA IMAGEN BANCO SIMPLE

DE

INTEGRACION

HACIA ADELANTE

HORIZONTAL

HACIA ATRASHACIA ATRAS

Utiliza propios “canales distribucion” productos yServicios: Red oficinas, agencias, cajeros, banca

electrónica

Control proveedoresMetodología y base datos

Contexto competencia ycrecimiento, adquirió BSCH

debido atractivo. Fusión servicCampaña fidelidad, masa infraestructura y recursos

ESTRATEGIAS EN ACCION

PENETRACION EN EL MERCADO

DESARROLLO DEL MERCADO

INTENSIVASINTENSIVAS

DESARROLLO DELDESARROLLO DELPRODUCTOPRODUCTO

CRECIMIENTO ORIENTA > +OFERTA PRESTAMOS Y SERV

CONSOLIDAR PARTIC MERCADOMANTENER COMPROMISO DESA

RROLLO DEL PAIS

NUEVAS OFIC Z/GESPERA CRECIMTO BANCA

PERS Y MICRO.BANCA EMPRESAS

NO DESCUIDAR CLIENTES

TRATA AUMENTAR VENTASINNOVANDO Y CREANDOCREO GPO ESPEC MEJORA

ISO 9000 TC Y CH

CONCENTRICOS ,CONGLOMERADOS Y CONCENTRICOS ,CONGLOMERADOS Y HORIZONTALHORIZONTAL

INNOVACION, AGREGAR PRODUCTOS O SERV INNOVACION, AGREGAR PRODUCTOS O SERV RELACIONADOS Y NO RELACIONADOSRELACIONADOS Y NO RELACIONADOS

DIVERSIDAD PRODUCTOS Y CANALES DIVERSIDAD PRODUCTOS Y CANALES DISTRIBUCION TECNOLOGIAS SUP DIV SERVICIOS DISTRIBUCION TECNOLOGIAS SUP DIV SERVICIOS (BANCA ELECT) 100 MIL-MILLON/MES(BANCA ELECT) 100 MIL-MILLON/MES

AYUDAR >PRODUCT CLIENTES (BAN ELECT) AYUDAR >PRODUCT CLIENTES (BAN ELECT) SERV COBRANZAS ETC. SERV COBRANZAS ETC.

DE DIVERSIFICACION

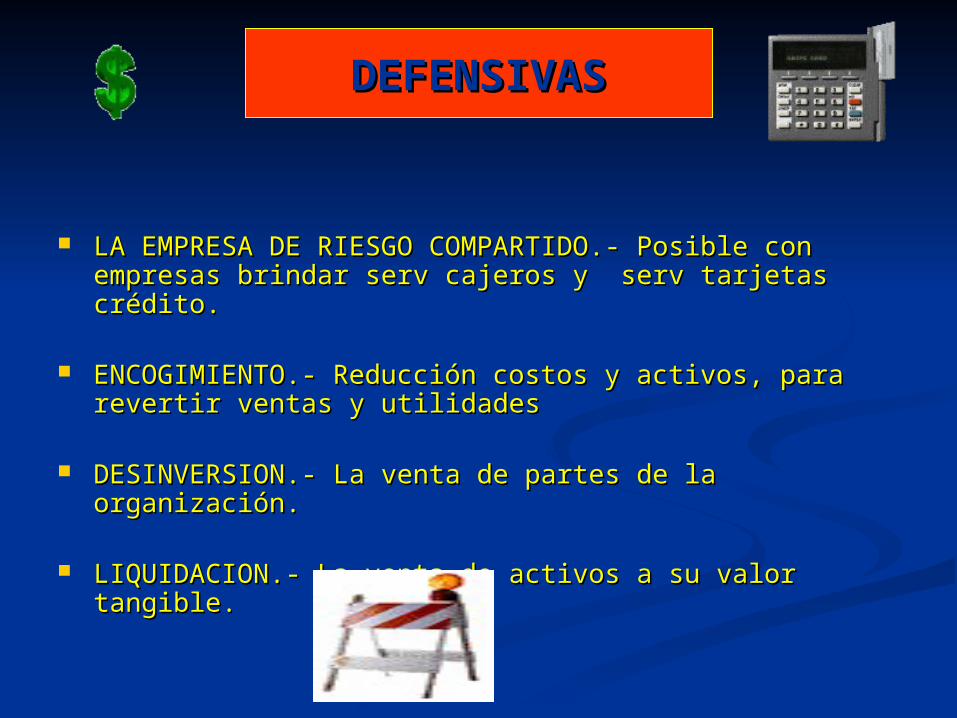

DEFENSIVASDEFENSIVAS

LA EMPRESA DE RIESGO COMPARTIDO.- Posible con LA EMPRESA DE RIESGO COMPARTIDO.- Posible con empresas brindar serv cajeros y serv tarjetas crédito.empresas brindar serv cajeros y serv tarjetas crédito.

ENCOGIMIENTO.-ENCOGIMIENTO.- Reducción costos y activos, para revertir Reducción costos y activos, para revertir

ventas y utilidadesventas y utilidades

DESINVERSION.- La venta de partes de la organización.DESINVERSION.- La venta de partes de la organización.

LIQUIDACION.- La venta de activos a su valor tangible.LIQUIDACION.- La venta de activos a su valor tangible.

ALTERNATIVAS

1. Estrategias de Integración 1.1 Integración hacia adelante

Una alternativa de mejorar el control que opera sobre sus canales de distribución es optimizar la “Eficiencia Operativa”, actualmente en 58.3% (gastos operativos / Total de ingresos) la cual se considera alta en el contexto de la Banca Internacional. Tenemos las siguientes alternativas: Apoyarse con Consultorías nacionales y extranjeras

con el objetivo de delinear y sugerir soluciones que incrementen la productividad y eficiencia operativa, unificación de procedimientos y controles, Gerencia de Proyectos y Niveles de capacitación de madurez de procesos.

Concretar el mejoramiento continuo de Procesos Operativos o Reingeniería de Procesos con la finalidad de analizar, evaluar y mejorar la operativa de las Unidades de Banco.

Implementar procesos de Gerencia de Proyectos con un enfoque integral de Planificación, Control y Seguimiento de Proyectos, a fin de mejorar la calidad y estimaciones de esfuerzos y costos.

1.2 Integración hacia atrás

Una alternativa de incentivar el Control sobre sus proveedores es mejorar continuamente su metodología y Base de datos de información de proveedores, criterios de evaluación y selección de proveedores, definición de características y las condiciones que deben cumplir estos proveedores, así como métodos de supervisión y control sobre los servicios, productos y proyectos que son elaborados por proveedores.

1.3 Integración horizontal

Pensamos que el banco no seguirá creciendo bajo esta estrategia, dado el tamaño a su explotación al riesgo, por su liderazgo y crecimiento en el mercado local.

2. Estrategias Intensivas

2.1 Penetración en el Mercado

Nos parece adecuada la alternativa de crecimiento del Banco hacia una mayor y mejor comercialización de la oferta de préstamos y servicios financieros adaptados a clientes en segmentos de mayor margen y menor bancarización. Sobre el problema de atención lenta en ventanillas: Reforzar con campañas los servicios de banca electrónica,

incentivando el portal de internet, viaBCP que actualmente utilizan unos 100 mil clientes.

Reforzar con campañas los servicios de cajeros automáticos

a fin de evitar que los clientes busquen atención en ventanillas de operaciones que pueden efectuarse en ventanillas de agencias.

Reforzar la segmentación de Clientes A, B y C con el fin de

ofrecerles prioridad en la atención vía de Servicio “Servimatic”.

2.2 Desarrollo del Mercado

Hace sentido la alternativa de establecer nuevas oficinas en zonas geográficas actualmente poco atendidas por la banca y que muestran potencial de crecimiento, con el propósito de introducir productos o servicios y generar mayores ingresos por la prestación de servicios transaccionales.

2.3 Desarrollo del Producto La alternativa del Banco con su nueva imagen de servicios sencillos, accesibles y amigables es la mas adecuada. Así como, tratar de aumentar las ventas mejoradas e innovando sus productos y servicios presentes y creando otros nuevos. El Cliente podrá considerar al Banco como una institución con innovación constante de sus productos y servicios, lo que constituirá una ventaja competitiva y que hará factible el auge de nuevos negocios y la ampliación de los mercados.

Sobre el problema de una masa de clientes y no clientes significativa que consideran al Banco con demasiados servicios y productos complejos, se sugiere la alternativa siguiente: Hacer sus servicios y productos más

sencillos y accesibles, tanto operativamente como tecnológicamente concretando la estrategia de marketing de un cambio de imagen, lo cual el Banco inició el año pasado incluido el cambio de logo e integración de marcas.

3. Estrategias de Diversificación

3.1 Diversificación concéntrica, conglo-merada y horizontal

El Banco deberá continuar haciendo uso de las estrategias de diversificación, las que se ciñen a la innovación constante de agregar productos o servicios relacionados y no relacionados. El Banco deberá continuar sirviendo a su amplia base de clientes con una diversificada gama de productos y de canales de distribución, introduciendo tecnologías superiores en diversos servicios.

1. Estrategias de Integración 1.1 Integración hacia delante

El banco deberá mejorar el control que opera sobre sus canales de distribución optimizando la “Eficiencia Operativa”, actualmente en 58.3% (gastos operativos / Total de Ingresos) la cual es considerada alta en el contexto de la Banca Internacional). Recomendamos lo siguiente: Apoyarse con Consultorías nacionales y

extrajeras con el objetivo de delinear y sugerir soluciones que incrementen la productividad y eficiencia operativa, unificación de procedimientos y controles. Gerencia de Proyectos y Niveles de capacitación de madurez de procesos.

PROPUESTA DE SOLUCION

Poner en marcha el Mejoramiento

Continuo de Procesos operativos o Reingeniería de Procesos con la finalidad de analizar, evaluar y mejorar la operativa de las unidades del Banco

Implementar procesos de Gerencia de

Proyectos con un enfoque integral de Planificación, Control y Seguimiento de Proyectos, a fin de mejorar la calidad y estimaciones de esfuerzos y costos.

1.2 Integración hacia atrás

El banco deberá incentivar la Gestión de proveedores mejorando continuamente su metodología y Base de datos de información de proveedores, criterios de evaluación y selección de proveedores, definición de características y las condiciones que deben cumplir estos proveedores, así como métodos de supervisión y control sobre los servicios, productos y proyectos que son elaborados por proveedores.

1.3 Integración horizontal

El banco no debería seguir creciendo bajo esta estrategia, dado la exposición al riesgo, por su liderazgo y crecimiento en el mercado local.

2. Estrategias de Intensivas 2.1 Penetración en el mercado

El Banco deberá orientar su crecimiento hacia una mayor mejor comercialización de la oferta de préstamos y servicios financieros adaptados a clientes en segmentos de mayor margen y menor bancarización. Sobre el problema de atención lenta en ventanillas: Reforzar con campañas los servicios de banca electrónica,

incentivando el portal de internet, viaBCP que actualmente utilizan unos 100 mil clientes.

Reforzar con campañas los servicios de cajeros automáticos a fin de evitar que los clientes busquen atención en ventanillas de operaciones que pueden efectuarse en ventanillas de agencias.

Reforzar la segmentación de Clientes A, B y C con el fin de ofrecerles prioridad en la atención vía Servicio “Servimatic”.

2.2 Desarrollo del mercado El banco deberá establecer nuevas oficinas en zonas geográficas actualmente poco atendidas por la banca y que muestran potencial de crecimiento, con el propósito de introducir productos o servicios y generar mayores ingresos por la prestación de servicios transaccionales 2.3 Desarrollo del Producto

El bando deberá concretar su nueva imagen de servicios sencillos, accesibles y amigables. Así como, tratar de aumentar las ventas mejorando e innovando sus productos y servicios presentes y creando otros nuevos. El Cliente deberá considerar al Banco como una institución con innovación constante de sus productos y servicios, lo que constituirá una ventaja competitiva y que hará factible el auge de nuevos negocios y la ampliación de los mercados.

Sobre el problema de una masa de clientes y no clientes significativa que consideran al Banco con demasiados servicios y productos complejos, se sugiere la alternativa siguiente: Desarrollar sus servicios y productos

más sencillos y accesibles, tanto operativamente como tecnológicamente concretando la estrategia de marketing de un cambio de imagen, lo cual el Banco inicio el año pasado incluido el cambio de logo e integración de marcas.

Como hemos visto y analizado a lo largo del presente trabajo, el Banco de Crédito desarrolla su gestión con el respaldo de una sólida posición patrimonial, recursos financieros y tecnológicos y la fortaleza de contar con productos financieros de vanguardia, con lo cual puede desarrollarse rápida y sostenidamente conforme lo permita la recuperación de la actividaA pesar de la fuerte competencia enfrentada a lo largo del año 2002, el BCP supero con creces sus metas corporativas, alcanzado un nivel de cumplimiento de 124% a Diciembre del 2002. Así como una utilidad neta superior en 25% a la del ejercicio anterior. No obstante, como hemos visto y analizado no está exento de riesgo y problemas, los cuales seguramente afrontará con éxito como lo ha hecho a lo largo de sus 110 años de existencia. económica.

CONCLUSIONES