banco central del ecuador · banco central del ecuador dirección general de estudios petroleo...

TRANSCRIPT

Banco Central del Ecuador

Dirección General de Estudios

PETROLEO CRUDO Y REFINACION DE PETROLEO:

CAMBIO DE METODOLOGIA Y RESULTADOS 1993 – 2007

Cuentas Nacionales Quito, marzo de 2010

PETROLEO CRUDO Y REFINACION DE PETROLEO:

CAMBIO DE METODOLOGIA Y RESULTADOS 1993 - 2007 Introducción El tratamiento metodológico a las actividades “extracción de petróleo crudo” y “productos de la refinación de petróleo” ha planteado, desde su aparición, dudas y críticas por parte de distintos usuarios de la contabilidad nacional del Ecuador. Una de las razones para mantener ese tratamiento, era que a lo largo del tiempo no existía acuerdo respecto a la naturaleza del subsidio a los derivados de petróleo que, desde hace muchos años, se aplica en el país; varios usuarios sostenían que se trataba de un “subsidio implícito” que no figuraba en las cuentas públicas y que, por tanto, no debía registrarse en la contabilidad nacional; sin embargo, existía un hecho económico evidente: los precios de los derivados vendidos en el mercado interno eran, por lo general, menores que los practicados internacionalmente por lo que la contabilidad nacional debía registrar, como subsidio, ese diferencial. En ese contexto, se optó por la valoración anterior. En todo caso, dos hechos determinan que el tratamiento al petróleo y a los derivados (conocido como “el valor agregado negativo”), deban ser cambiados: la significativa alza del precio internacional del petróleo crudo que determinaba que el valor agregado de la refinación del petróleo sea crecientemente negativo (distorsionando la noción del subsidio) y, en el plano contable, la adopción del “Clasificador Presupuestario de Ingresos y Gastos”, publicado en el R.O. número 533 de 20 de febrero de 2009, se establece la partida de gasto 580508 “subsidio consumo interno de derivados de petróleo”. En todo caso, se precisa que este cambio metodológico está en la línea conceptual planteada en el documento “Tratamiento al petróleo crudo y a los derivados de petróleo: propuesta para discusión institucional1. Por otra parte,

1 BCE, Quito, diciembre 2009. Ese documento fue concebido para recoger criterios técnicos sobre el tratamiento metodológico a estas industrias, a ser aplicados en el marco del Proyecto CAB (Cambio de base de las Cuentas Nacionales). Se aclara, enfáticamente, que las nuevas cifras que figuran en este documento –y en la serie 1993 – 2007- no deben coincidir necesariamente con la “Propuesta” ni con los

más allá del cambio al método de tratamiento al petróleo, la actual serie de cuentas nacionales deberá ser modificada mediante la implementación de un proyecto integral de cambio de la base de referencia de las ponderaciones. I. Metodología vigente de tratamiento al petróleo crudo y a los derivados del petróleo Las Cuentas Nacionales del Ecuador valoraban la producción del producto “petróleo crudo” al precio promedio de las exportaciones, lo que implica que el consumo intermedio (petróleo destinado a las refinerías) se valore al “precio internacional” (al igual que la variación de existencias).

Esta valoración implicaba una sobrevaloración de la producción –y por ende de su valor agregado- de la actividad “petróleo crudo”. Los productos de la refinación eran valorados a los costos de producción ex fábrica. Entre el costo de producción ex fábrica y el precio de venta a las respectivas comercializadoras (precio de terminal), existía un diferencial de precios, que era tratado como impuesto indirecto a la producción. En consecuencia la valoración de la producción a precios básicos (como lo sugiere el SCN93) se realizaba al precio ex – fábrica (costo) y los impuestos indirectos a los productos hacían parte de los otros elementos del PIB).

Para reflejar el diferencial de precios, las importaciones de productos refinados se registraban al precio CIF como costo de producción de la industria de derivados del petróleo; paralelamente estas importaciones se imputaban a la producción al precio ex -fábrica (generando nuevos impuestos indirectos) para luego asignarse a las diferentes utilizaciones intermedias y finales.

Por tanto, los costos de la Industria de la refinación estaban sobrevalorados por:

1. Sobrevaloración de los insumos de petróleo crudo como consecuencia de calcularse a precios internacionales (costo de oportunidad). 2. Registro del total de importaciones como insumos de la actividad.

El valor agregado bruto (igual producción menos consumo intermedio) de la industria “refinados de petróleo”, como consecuencia de este tratamiento, tenía un valor agregado negativo.

Los cambios metodológicos realizados:

resultados que se obtengan en el cambio de año base. Las cifras presentadas constituyen un cambio puntual a las ramas de actividad señaladas.

El petróleo destinado a la “refinación” (y a variación de existencias) se valora a los costos de extracción; lo que significa que la producción se calcule como la sumatoria de las respectivas utilizaciones internas y las exportaciones; evitando así la sobrevaloración en su producción.

Derivados del Petróleo:

a. La producción de derivados: se valora a precios de terminal (precios básicos) que corresponde al precio de venta a comercializadoras (este método elimina la contabilización de los impuestos indirectos creados en el método anterior);

b. Se registran como insumos de la refinación de petróleo sólo aquellos productos que entran a procesarse en las refinerías como la nafta de alto octanaje y el cutter stock (diluyente para obtener fuel oil). El resto de las importaciones se registran en las utilizaciones finales. Este tratamiento transparenta el registro de subsidios a los productos, (gasolinas, GLP, diesel, entre los principales), que deben registrarse, también, dentro de los otros elementos del PIB (en este caso como subsidios, en las cuentas anteriores constaban como impuestos, con un impacto inverso sobre el PIB: los subsidios lo disminuyen, los impuestos lo incrementan).

Los insumos en la industria de la “refinación de derivados” no están sobrevalorados y su valor agregado es positivo; lo que facilita su interpretación macroeconómica.

Las subvenciones El ajuste metodológico determina un subsidio explícito a los derivados de petróleo, en especial a la gasolina Extra (nafta), al GLP y el diesel.

La producción nacional de estos productos refleja la existencia de un costo de producción inferior al precio de terminal, por lo que no existen subsidios a la producción; éstos se crean en el registro de las importaciones, cuyo precio internacional es muy elevado con respecto al precio de terminal.

Las subvenciones se calculan como la diferencia entre el precio de terminal y el precio CIF, multiplicado por las cantidades importadas.

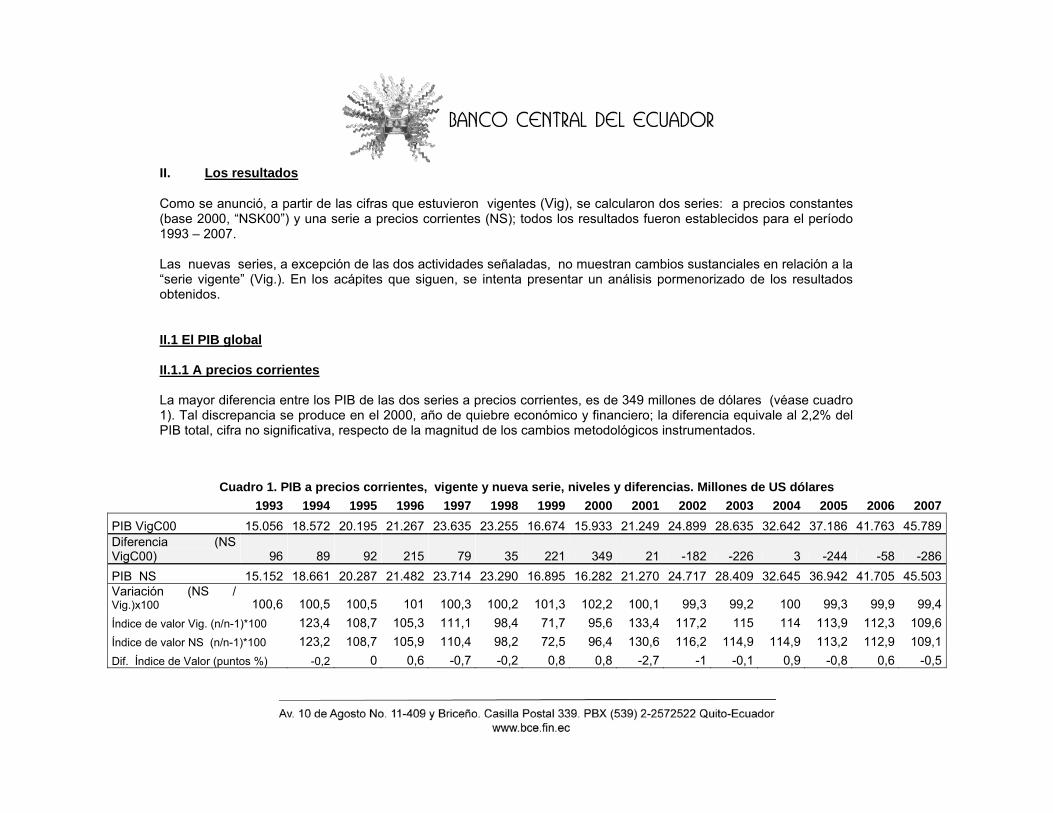

II. Los resultados Como se anunció, a partir de las cifras que estuvieron vigentes (Vig), se calcularon dos series: a precios constantes (base 2000, “NSK00”) y una serie a precios corrientes (NS); todos los resultados fueron establecidos para el período 1993 – 2007. Las nuevas series, a excepción de las dos actividades señaladas, no muestran cambios sustanciales en relación a la “serie vigente” (Vig.). En los acápites que siguen, se intenta presentar un análisis pormenorizado de los resultados obtenidos. II.1 El PIB global

II.1.1 A precios corrientes

La mayor diferencia entre los PIB de las dos series a precios corrientes, es de 349 millones de dólares (véase cuadro 1). Tal discrepancia se produce en el 2000, año de quiebre económico y financiero; la diferencia equivale al 2,2% del PIB total, cifra no significativa, respecto de la magnitud de los cambios metodológicos instrumentados.

Cuadro 1. PIB a precios corrientes, vigente y nueva serie, niveles y diferencias. Millones de US dólares 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

PIB VigC00 15.056 18.572 20.195 21.267 23.635 23.255 16.674 15.933 21.249 24.899 28.635 32.642 37.186 41.763 45.789Diferencia (NS VigC00) 96 89 92 215 79 35 221 349 21 -182 -226 3 -244 -58 -286PIB NS 15.152 18.661 20.287 21.482 23.714 23.290 16.895 16.282 21.270 24.717 28.409 32.645 36.942 41.705 45.503Variación (NS / Vig.)x100 100,6 100,5 100,5 101 100,3 100,2 101,3 102,2 100,1 99,3 99,2 100 99,3 99,9 99,4Índice de valor Vig. (n/n-1)*100 123,4 108,7 105,3 111,1 98,4 71,7 95,6 133,4 117,2 115 114 113,9 112,3 109,6Índice de valor NS (n/n-1)*100 123,2 108,7 105,9 110,4 98,2 72,5 96,4 130,6 116,2 114,9 114,9 113,2 112,9 109,1Dif. Índice de Valor (puntos %) -0,2 0 0,6 -0,7 -0,2 0,8 0,8 -2,7 -1 -0,1 0,9 -0,8 0,6 -0,5

El grafico siguiente ilustra las dos series:

14,000

19,000

24,000

29,000

34,000

39,000

44,000

14,000

19,000

24,000

29,000

34,000

39,000

44,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

mill US$

Gráfico nº 1. PIB total a precios corrientes (vigente y nueva serie)

PIB Vig. PIB NS

El PI

PIB pe

PIB pe

Diferen

12

17

22

27

32Grá

IB per cápita a p

Cuadro 1b

er cápita VIG.

er cápita NS

ncia NS - Vig.

290

790

290

790

290

1993 19

áfico nº 2

P

precios corrientes

b. 1993 1994

1.373 1.660

1382 1668

9 8

994 1995 19

IB per cápita NS

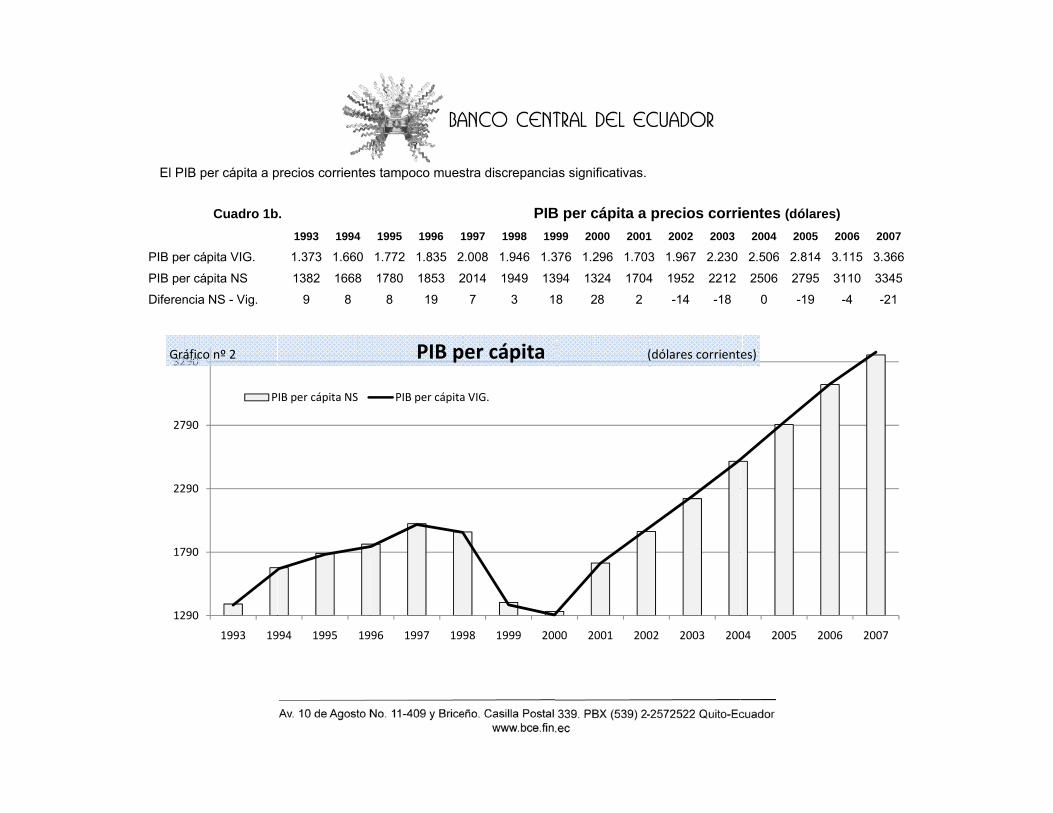

s tampoco mues

1995 1996 1

1.772 1.835 2

1780 1853 2

8 19

96 1997 19

PIB p

PIB per cápita

stra discrepancia

PIB1997 1998 19

2.008 1.946 1.3

2014 1949 13

7 3 1

98 1999 200

per cápita

a VIG.

as significativas.

B per cápita a 999 2000 2001

376 1.296 1.70

94 1324 1704

8 28 2

00 2001 200

precios corri1 2002 2003

3 1.967 2.230

4 1952 2212

-14 -18

02 2003 200

(dólares corrient

ientes (dólares2004 2005

2.506 2.814 3

2506 2795

0 -19

04 2005 200

es)

s) 2006 2007

3.115 3.366

3110 3345

-4 -21

06 2007

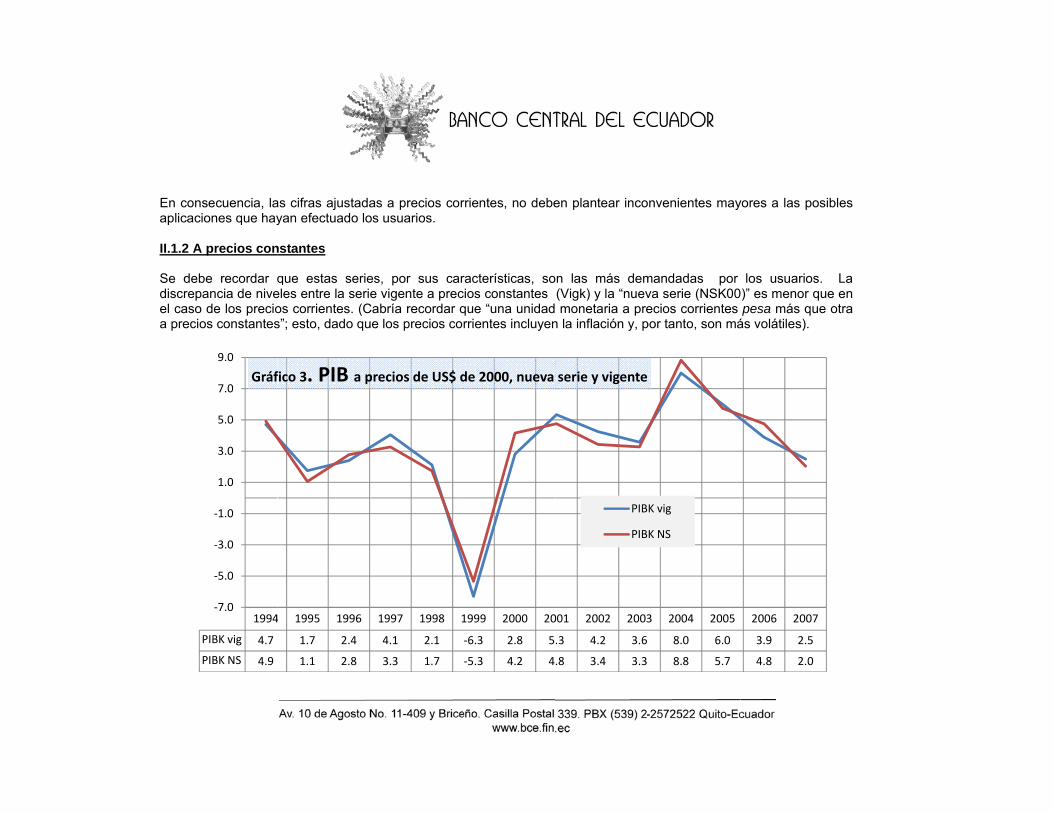

En caplic II.1.2 Se ddiscrel caa pre

consecuencia, lacaciones que hay

2 A precios con

debe recordar qrepancia de niveaso de los precioecios constantes

1994

PIBK vig 4.7

PIBK NS 4.9

‐7.0

‐5.0

‐3.0

‐1.0

1.0

3.0

5.0

7.0

9.0

Gráf

as cifras ajustadayan efectuado lo

nstantes

que estas serieeles entre la serieos corrientes. (Cs”; esto, dado qu

4 1995 1996

1.7 2.4

1.1 2.8

fico 3. PIB a p

as a precios coros usuarios.

es, por sus care vigente a prec

Cabría recordar que los precios co

1997 1998 1

4.1 2.1

3.3 1.7

precios de US$ d

rrientes, no debe

racterísticas, socios constantes que “una unidadrrientes incluyen

1999 2000 20

‐6.3 2.8 5

‐5.3 4.2 4

de 2000, nueva

en plantear inco

n las más dem(Vigk) y la “nuev monetaria a pre

n la inflación y, p

001 2002 2003

.3 4.2 3.6

.8 3.4 3.3

serie y vigente

PIB

PIB

nvenientes may

mandadas por va serie (NSK00ecios corrientes

por tanto, son má

3 2004 2005

8.0 6.0

8.8 5.7

K vig

K NS

yores a las posib

los usuarios. )” es menor quepesa más que o

ás volátiles).

2006 2007

3.9 2.5

4.8 2.0

bles

La e en otra

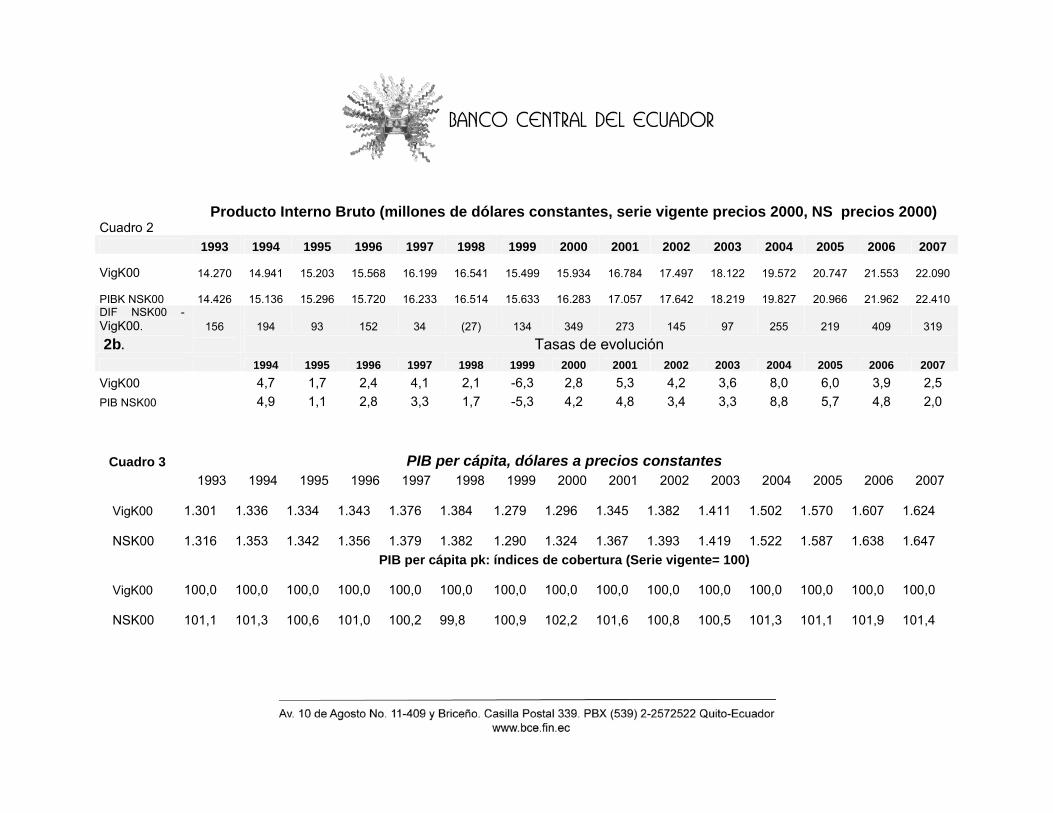

Cuadro 2 Producto Interno Bruto (millones de dólares constantes, serie vigente precios 2000, NS precios 2000)

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

VigK00

14.270

14.941

15.203

15.568

16.199

16.541

15.499

15.934

16.784

17.497

18.122

19.572

20.747

21.553

22.090

PIBK NSK00

14.426

15.136

15.296

15.720

16.233

16.514

15.633

16.283

17.057

17.642

18.219

19.827

20.966

21.962

22.410 DIF NSK00 - VigK00.

156

194

93

152

34

(27)

134

349

273

145

97

255

219

409

319

2b. Tasas de evolución 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 VigK00 4,7 1,7 2,4 4,1 2,1 -6,3 2,8 5,3 4,2 3,6 8,0 6,0 3,9 2,5 PIB NSK00 4,9 1,1 2,8 3,3 1,7 -5,3 4,2 4,8 3,4 3,3 8,8 5,7 4,8 2,0

Cuadro 3 PIB per cápita, dólares a precios constantes 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

VigK00 1.301

1.336

1.334

1.343

1.376

1.384

1.279

1.296

1.345

1.382

1.411

1.502

1.570

1.607

1.624

NSK00 1.316

1.353

1.342

1.356

1.379

1.382

1.290

1.324

1.367

1.393

1.419

1.522

1.587

1.638

1.647

PIB per cápita pk: índices de cobertura (Serie vigente= 100)

VigK00 100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

NSK00 101,1

101,3

100,6

101,0

100,2

99,8

100,9

102,2

101,6

100,8

100,5

101,3

101,1

101,9

101,4

II. Los nuevos agregados de las ramas petróleo y refinación

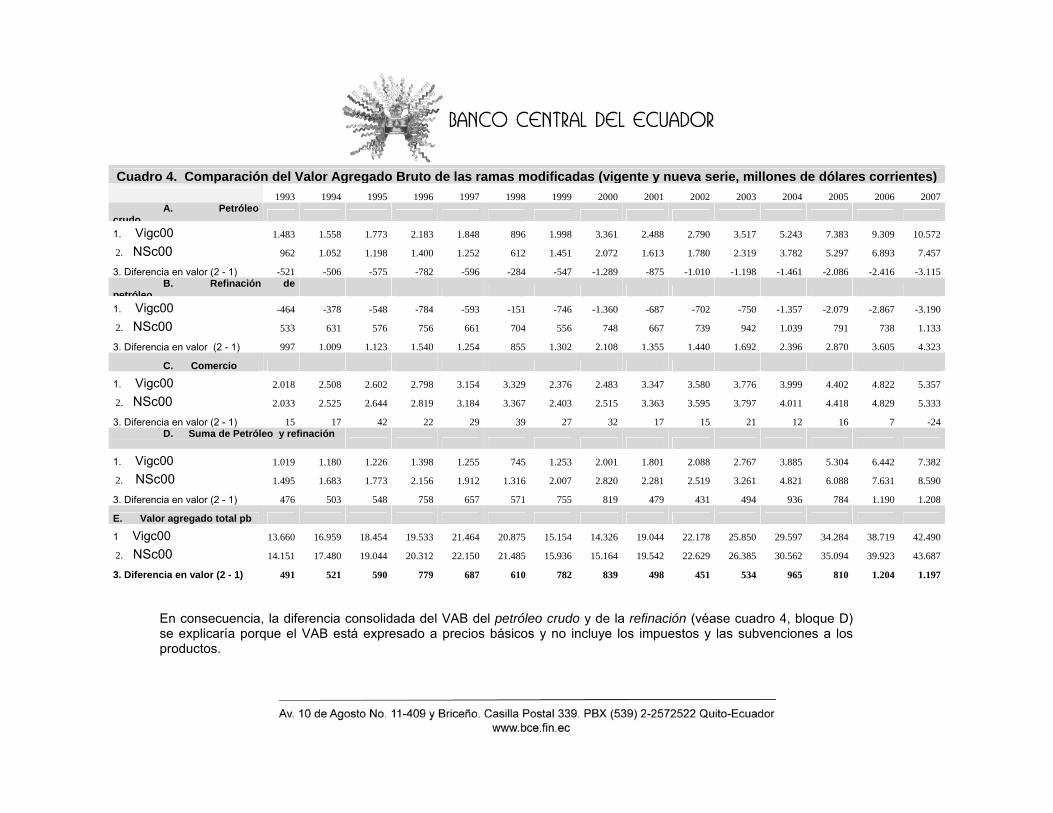

II.1 A precios corrientes Visto que, por construcción, en el proceso de cálculo de la metodología, el valor agregado de estas dos industrias varia en sentido contrario -pues se trata de eliminar la sobre valoración de la industria “extracción de petróleo” y la subvaloración de la “refinación”-, es preciso analizar la “composición” de las modificaciones. Se recuerda que (véase el cuadro siguiente, Nº 4, bloque C.) por razones metodológicas y estadísticas fue preciso modificar –ligeramente- el VAB de la rama “comercio” (que varía en alrededor de veinte millones de dólares corrientes, en cada año de la serie 1993 - 2000). Como se anotó, en principio cabía esperar que el cambio del VAB de la refinación (disminución) y la modificación del petróleo crudo (alza) se compensen; esto, dado que –por hipótesis- el sobre-valor de la actividad petróleo crudo debía trasladarse a la refinación. Esta anulación no ocurrió: el delta resultante consta en el cuadro 4. Esto ocurre por dos razones; primero porque el tratamiento al petróleo en las Cuentas Nacionales de Ecuador (CNE) ha sido alterado a través del tiempo (probablemente por los continuos cambios en el staff técnico a los que se ha visto abocado el equipo de CNE); por otro lado, el Valor Agregado Bruto total (y, a fortiori, el de las industrias), está expresado a precios básicos (es decir, no incluye los subsidios y los impuestos a los productos). Al respecto, el Sistema de Cuentas Nacionales (párrafo 272) señala:

“El método preferido para valorar la producción es a precios básicos, aun cuando pueden utilizarse los precios de productor cuando la valoración a precios básicos no resulta viable. La distinción entre ambos métodos guarda relación con el tratamiento de los impuestos y las subvenciones sobre los productos. Los precios básicos son los precios antes de sumarse los impuestos sobre los productos y restarse las subvenciones a los productos; los precios de productor incluyen, además de los precios básicos, los impuestos menos las subvenciones sobre los productos, distintos de los impuestos tipo valor agregado. Esto significa, en concreto, que pueden encontrarse tres valoraciones de la producción: a precios básicos, a precios de productor en ausencia de impuestos tipo valor agregado, y a precios de productor en presencia de impuestos tipo valor a agregado a precios de productor en presencia de impuestos tipo valor agregado”.

Cuadro 4. Comparación del Valor Agregado Bruto de las ramas modificadas (vigente y nueva serie, millones de dólares corrientes) 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

A. Petróleo crudo

1. Vigc00 1.483 1.558 1.773 2.183 1.848 896 1.998 3.361 2.488 2.790 3.517 5.243 7.383 9.309 10.572

2. NSc00 962 1.052 1.198 1.400 1.252 612 1.451 2.072 1.613 1.780 2.319 3.782 5.297 6.893 7.457

3. Diferencia en valor (2 - 1) -521 -506 -575 -782 -596 -284 -547 -1.289 -875 -1.010 -1.198 -1.461 -2.086 -2.416 -3.115B. Refinación de

petróleo

1. Vigc00 -464 -378 -548 -784 -593 -151 -746 -1.360 -687 -702 -750 -1.357 -2.079 -2.867 -3.190

2. NSc00 533 631 576 756 661 704 556 748 667 739 942 1.039 791 738 1.133

3. Diferencia en valor (2 - 1) 997 1.009 1.123 1.540 1.254 855 1.302 2.108 1.355 1.440 1.692 2.396 2.870 3.605 4.323

C. Comercio

1. Vigc00 2.018 2.508 2.602 2.798 3.154 3.329 2.376 2.483 3.347 3.580 3.776 3.999 4.402 4.822 5.357

2. NSc00 2.033 2.525 2.644 2.819 3.184 3.367 2.403 2.515 3.363 3.595 3.797 4.011 4.418 4.829 5.333

3. Diferencia en valor (2 - 1) 15 17 42 22 29 39 27 32 17 15 21 12 16 7 -24D. Suma de Petróleo y refinación

1. Vigc00 1.019 1.180 1.226 1.398 1.255 745 1.253 2.001 1.801 2.088 2.767 3.885 5.304 6.442 7.382

2. NSc00 1.495 1.683 1.773 2.156 1.912 1.316 2.007 2.820 2.281 2.519 3.261 4.821 6.088 7.631 8.590

3. Diferencia en valor (2 - 1) 476 503 548 758 657 571 755 819 479 431 494 936 784 1.190 1.208

E. Valor agregado total pb

1 Vigc00 13.660 16.959 18.454 19.533 21.464 20.875 15.154 14.326 19.044 22.178 25.850 29.597 34.284 38.719 42.490

2. NSc00 14.151 17.480 19.044 20.312 22.150 21.485 15.936 15.164 19.542 22.629 26.385 30.562 35.094 39.923 43.687

3. Diferencia en valor (2 - 1) 491 521 590 779 687 610 782 839 498 451 534 965 810 1.204 1.197

En consecuencia, la diferencia consolidada del VAB del petróleo crudo y de la refinación (véase cuadro 4, bloque D) se explicaría porque el VAB está expresado a precios básicos y no incluye los impuestos y las subvenciones a los productos.

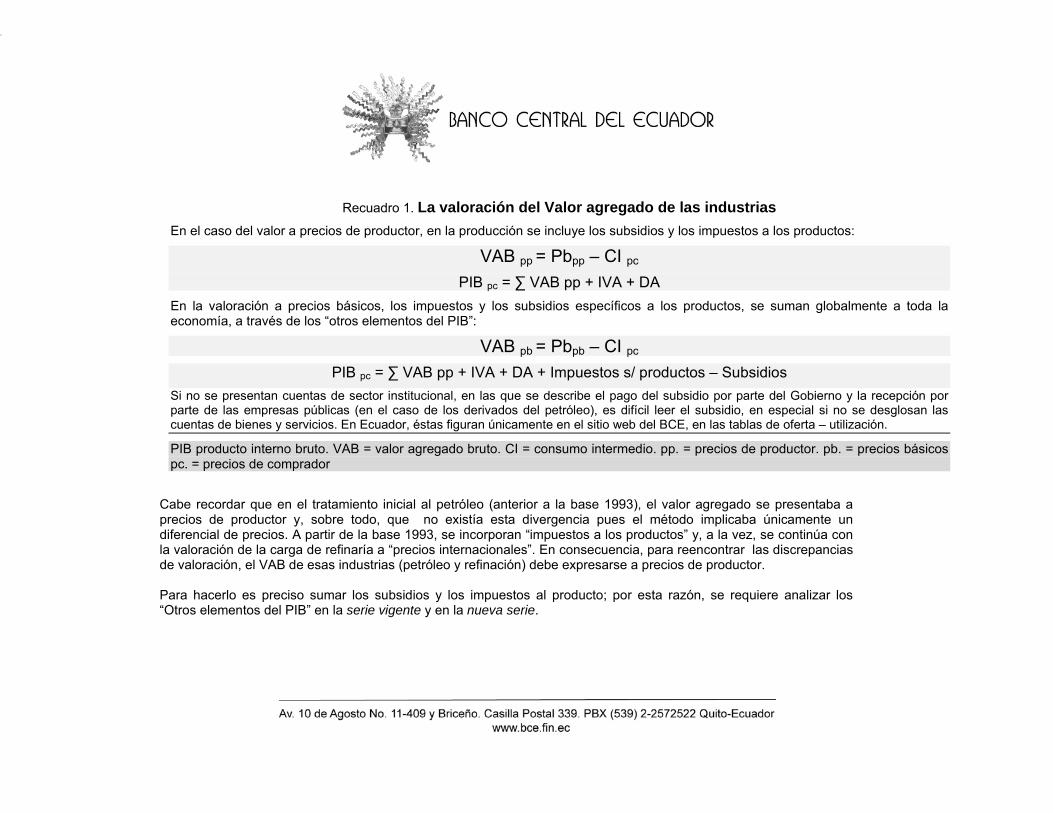

Cabe recordar que en el tratamiento inicial al petróleo (anterior a la base 1993), el valor agregado se presentaba a precios de productor y, sobre todo, que no existía esta divergencia pues el método implicaba únicamente un diferencial de precios. A partir de la base 1993, se incorporan “impuestos a los productos” y, a la vez, se continúa con la valoración de la carga de refinaría a “precios internacionales”. En consecuencia, para reencontrar las discrepancias de valoración, el VAB de esas industrias (petróleo y refinación) debe expresarse a precios de productor. Para hacerlo es preciso sumar los subsidios y los impuestos al producto; por esta razón, se requiere analizar los “Otros elementos del PIB” en la serie vigente y en la nueva serie.

Recuadro 1. La valoración del Valor agregado de las industrias En el caso del valor a precios de productor, en la producción se incluye los subsidios y los impuestos a los productos:

VAB pp = Pbpp – CI pc PIB pc = ∑ VAB pp + IVA + DA

En la valoración a precios básicos, los impuestos y los subsidios específicos a los productos, se suman globalmente a toda la economía, a través de los “otros elementos del PIB”:

VAB pb = Pbpb – CI pc

PIB pc = ∑ VAB pp + IVA + DA + Impuestos s/ productos – Subsidios Si no se presentan cuentas de sector institucional, en las que se describe el pago del subsidio por parte del Gobierno y la recepción por parte de las empresas públicas (en el caso de los derivados del petróleo), es difícil leer el subsidio, en especial si no se desglosan las cuentas de bienes y servicios. En Ecuador, éstas figuran únicamente en el sitio web del BCE, en las tablas de oferta – utilización.

PIB producto interno bruto. VAB = valor agregado bruto. CI = consumo intermedio. pp. = precios de productor. pb. = precios básicos pc. = precios de comprador

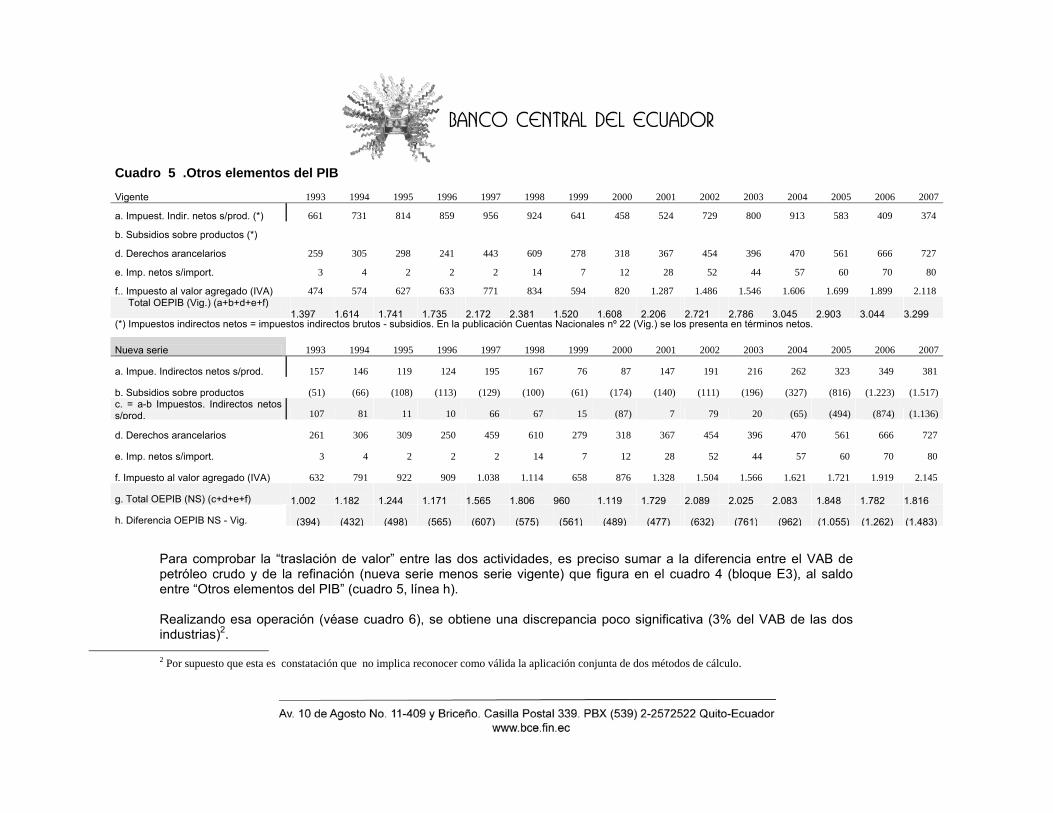

Cuadro 5 .Otros elementos del PIB

Vigente 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

a. Impuest. Indir. netos s/prod. (*) 661 731 814 859 956 924 641 458 524 729 800 913 583 409 374

b. Subsidios sobre productos (*)

d. Derechos arancelarios 259 305 298 241 443 609 278 318 367 454 396 470 561 666 727

e. Imp. netos s/import. 3 4 2 2 2 14 7 12 28 52 44 57 60 70 80

f.. Impuesto al valor agregado (IVA) 474 574 627 633 771 834 594 820 1.287 1.486 1.546 1.606 1.699 1.899 2.118 Total OEPIB (Vig.) (a+b+d+e+f)

1.397

1.614

1.741

1.735

2.172

2.381

1.520

1.608

2.206

2.721

2.786

3.045

2.903

3.044

3.299

(*) Impuestos indirectos netos = impuestos indirectos brutos - subsidios. En la publicación Cuentas Nacionales nº 22 (Vig.) se los presenta en términos netos.

Nueva serie 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

a. Impue. Indirectos netos s/prod. 157 146 119 124 195 167 76 87 147 191 216 262 323 349 381

b. Subsidios sobre productos (51) (66) (108) (113) (129) (100) (61) (174) (140) (111) (196) (327) (816) (1.223) (1.517)c. = a-b Impuestos. Indirectos netos s/prod. 107 81 11 10 66 67 15 (87) 7 79 20 (65) (494) (874) (1.136)

d. Derechos arancelarios 261 306 309 250 459 610 279 318 367 454 396 470 561 666 727

e. Imp. netos s/import. 3 4 2 2 2 14 7 12 28 52 44 57 60 70 80

f. Impuesto al valor agregado (IVA) 632 791 922 909 1.038 1.114 658 876 1.328 1.504 1.566 1.621 1.721 1.919 2.145

g. Total OEPIB (NS) (c+d+e+f) 1.002

1.182

1.244

1.171

1.565

1.806

960

1.119

1.729

2.089

2.025

2.083

1.848

1.782

1.816

h. Diferencia OEPIB NS - Vig.

(394)

(432)

(498)

(565)

(607)

(575)

(561)

(489)

(477)

(632)

(761)

(962)

(1.055)

(1.262)

(1.483)

Para comprobar la “traslación de valor” entre las dos actividades, es preciso sumar a la diferencia entre el VAB de petróleo crudo y de la refinación (nueva serie menos serie vigente) que figura en el cuadro 4 (bloque E3), al saldo entre “Otros elementos del PIB” (cuadro 5, línea h). Realizando esa operación (véase cuadro 6), se obtiene una discrepancia poco significativa (3% del VAB de las dos industrias)2.

2 Por supuesto que esta es constatación que no implica reconocer como válida la aplicación conjunta de dos métodos de cálculo.

II.2 A precios constantes En el presente acápite se realiza la conciliación de las diferencias entre la nueva serie a precios contantes (NSK00) y la serie vigente.

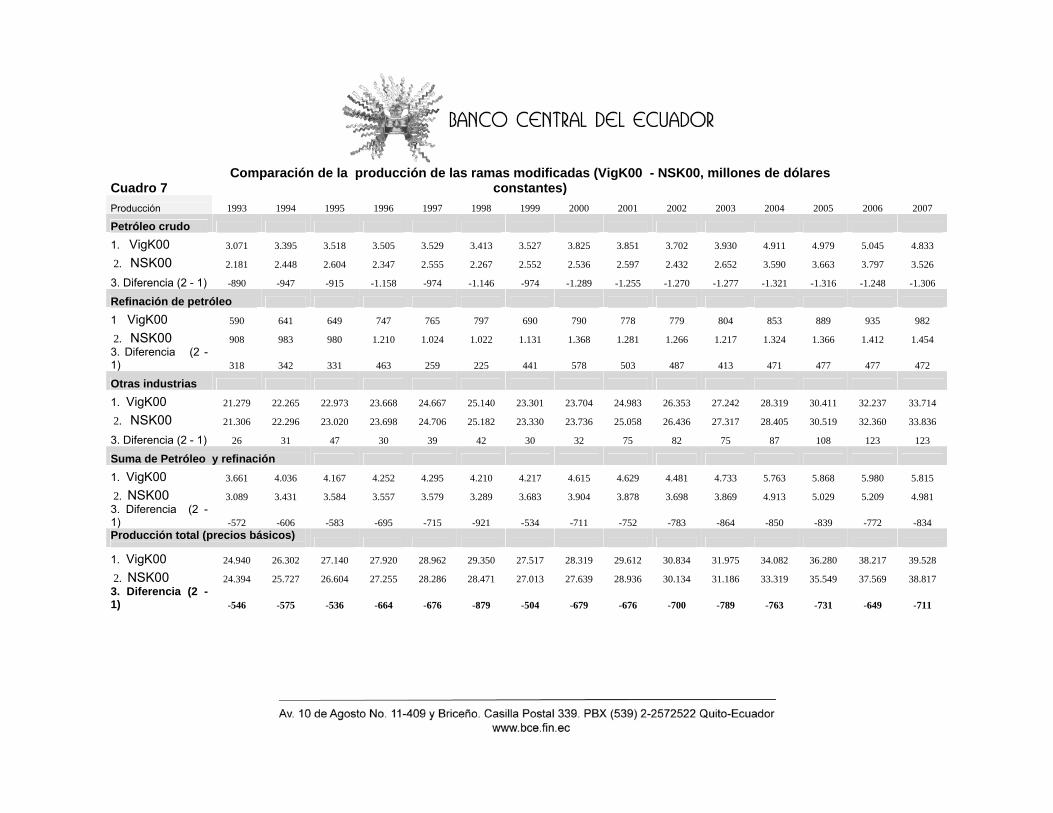

II.2.1 La cuenta de producción Como se ilustró en el recuadro nº 1, una cuenta de producción está conformada por las siguientes variables: valor bruto de la producción (VBP); consumo intermedio (CI); y, valor agregado bruto (VAB). En el caso de las series analizadas, la producción está valorada a precios básicos, el consumo intermedio a precios de comprador y, por tanto, el valor agregado bruto a precios básicos. A nivel total, para reencontrar el PIB, al VAB deben sumarse los otros elementos del PIB (que en la serie vigente, por el sistema de valoración utilizado para el petróleo crudo, incrementan su ponderación). Con el propósito de observar el origen de los cambios, a partir del cuadro 7, figuran las cuentas de producción, original (VigK00) y modificada (NSK00), para las industrias petróleo; refinación de petróleo; y, “otras actividades”.

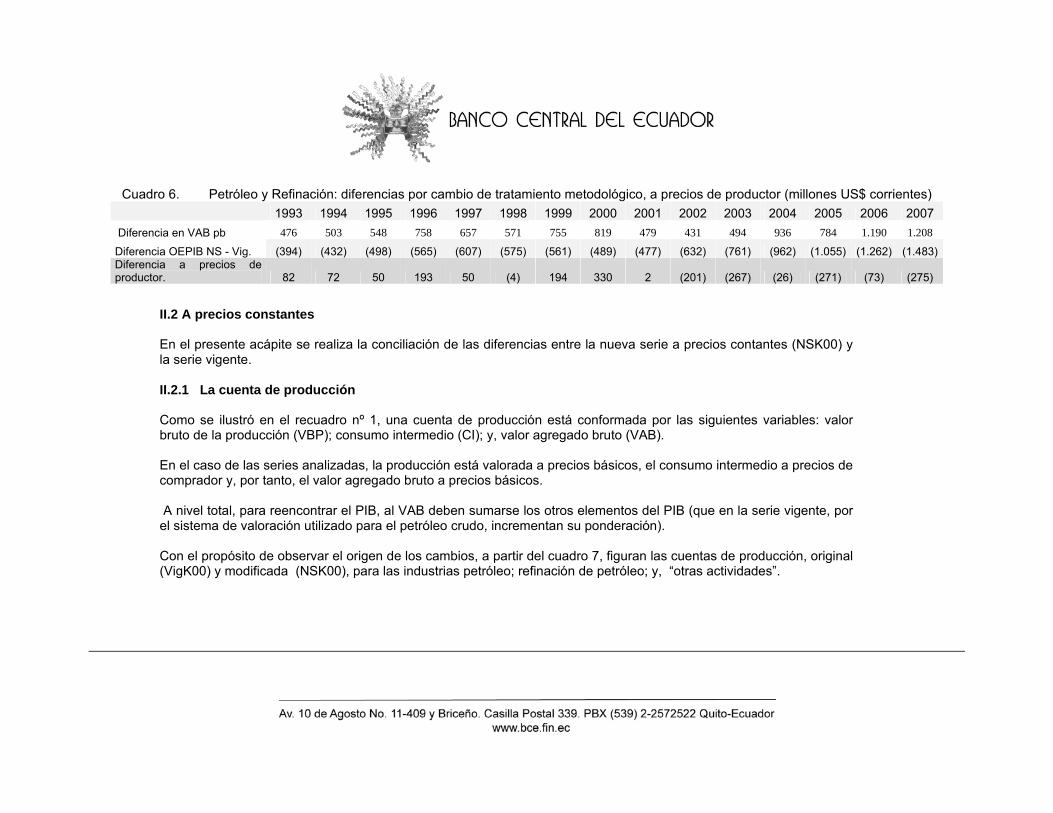

Cuadro 6. Petróleo y Refinación: diferencias por cambio de tratamiento metodológico, a precios de productor (millones US$ corrientes) 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Diferencia en VAB pb 476 503 548 758 657 571 755 819 479 431 494 936 784 1.190 1.208

Diferencia OEPIB NS - Vig. (394) (432) (498) (565) (607) (575) (561) (489) (477) (632) (761) (962) (1.055) (1.262) (1.483)Diferencia a precios de productor. 82 72 50 193 50 (4) 194 330 2 (201) (267) (26) (271) (73) (275)

Cuadro 7 Comparación de la producción de las ramas modificadas (VigK00 - NSK00, millones de dólares

constantes) Producción 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Petróleo crudo

1. VigK00 3.071 3.395 3.518 3.505 3.529 3.413 3.527 3.825 3.851 3.702 3.930 4.911 4.979 5.045 4.833

2. NSK00 2.181 2.448 2.604 2.347 2.555 2.267 2.552 2.536 2.597 2.432 2.652 3.590 3.663 3.797 3.526

3. Diferencia (2 - 1) -890 -947 -915 -1.158 -974 -1.146 -974 -1.289 -1.255 -1.270 -1.277 -1.321 -1.316 -1.248 -1.306

Refinación de petróleo

1 VigK00 590 641 649 747 765 797 690 790 778 779 804 853 889 935 982

2. NSK00 908 983 980 1.210 1.024 1.022 1.131 1.368 1.281 1.266 1.217 1.324 1.366 1.412 1.454 3. Diferencia (2 - 1) 318 342 331 463 259 225 441 578 503 487 413 471 477 477 472

Otras industrias

1. VigK00 21.279 22.265 22.973 23.668 24.667 25.140 23.301 23.704 24.983 26.353 27.242 28.319 30.411 32.237 33.714

2. NSK00 21.306 22.296 23.020 23.698 24.706 25.182 23.330 23.736 25.058 26.436 27.317 28.405 30.519 32.360 33.836

3. Diferencia (2 - 1) 26 31 47 30 39 42 30 32 75 82 75 87 108 123 123

Suma de Petróleo y refinación

1. VigK00 3.661 4.036 4.167 4.252 4.295 4.210 4.217 4.615 4.629 4.481 4.733 5.763 5.868 5.980 5.815

2. NSK00 3.089 3.431 3.584 3.557 3.579 3.289 3.683 3.904 3.878 3.698 3.869 4.913 5.029 5.209 4.981 3. Diferencia (2 - 1) -572 -606 -583 -695 -715 -921 -534 -711 -752 -783 -864 -850 -839 -772 -834 Producción total (precios básicos)

1. VigK00 24.940 26.302 27.140 27.920 28.962 29.350 27.517 28.319 29.612 30.834 31.975 34.082 36.280 38.217 39.528

2. NSK00 24.394 25.727 26.604 27.255 28.286 28.471 27.013 27.639 28.936 30.134 31.186 33.319 35.549 37.569 38.817 3. Diferencia (2 - 1) -546 -575 -536 -664 -676 -879 -504 -679 -676 -700 -789 -763 -731 -649 -711

Cuadro 8 Comparación del consumo intermedio n (VigK00 - NSK00, millones de dólares constantes) Consumo intermedio (pc) 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Petróleo crudo 1 VigK00 328 323 387 363 427 345 411 464 456 395 423 501 521 543 552

2. NSK00 328 323 387 363 427 345 411 464 456 395 423 501 521 543 552

3. Diferencia (2 - 1) - - - - - - - - - - - - - - -

Refinación de petróleo

1. VigK00 1.240 1.300 1.380 1.623 1.650 1.690 1.822 2.150 2.150 2.152 2.247 2.478 2.568 2.797 2.887

2 NSK00 215 203 387 396 540 473 748 619 717 770 808 848 919 966 1.023

3. Diferencia (2 - 1) -1.025 -1.097 -993 -1.226 -1.109 -1.217 -1.074 -1.530 -1.433 -1.382 -1.439 -1.629 -1.649 -1.831 -1.864

Otras industrias

1. VigK00 10.484 11.174 11.634 11.881 12.276 12.406 11.343 11.380 11.986 12.854 13.266 13.814 14.901 15.953 16.781

2. NSK00 10.484 11.174 11.634 11.881 12.276 12.406 11.343 11.392 11.986 12.854 13.266 13.814 14.901 15.953 16.781

3. Diferencia (2 - 1) 0 0 0 0 0 0 0 12 0 0 0 0 0 0 0

Suma de Petróleo y refinación

1. VigK00 1.569 1.624 1.768 1.986 2.077 2.034 2.233 2.613 2.606 2.547 2.670 2.979 3.089 3.340 3.439

2. NSK00 543 527 774 760 968 817 1.159 1.083 1.173 1.165 1.231 1.350 1.440 1.509 1.575

3. Diferencia (2 - 1) -1.025 -1.097 -993 -1.226 -1.109 -1.217 -1.074 -1.530 -1.433 -1.382 -1.439 -1.629 -1.649 -1.831 -1.864 Consumo intermedio total (precios básicos)

1. VigK00 12.053 12.797 13.401 13.867 14.353 14.440 13.576 13.993 14.592 15.401 15.936 16.793 17.990 19.293 20.221

2. NSK00 11.027

11.701

12.408

12.640

13.243

13.224

12.502

12.475

13.159

14.019

14.496

15.164

16.341

17.462

18.357

3. Diferencia (2 - 1) -1.025 -1.097 -993 -1.226 -1.109 -1.217 -1.074 -1.518 -1.433 -1.382 -1.439 -1.629 -1.649 -1.831 -1.864

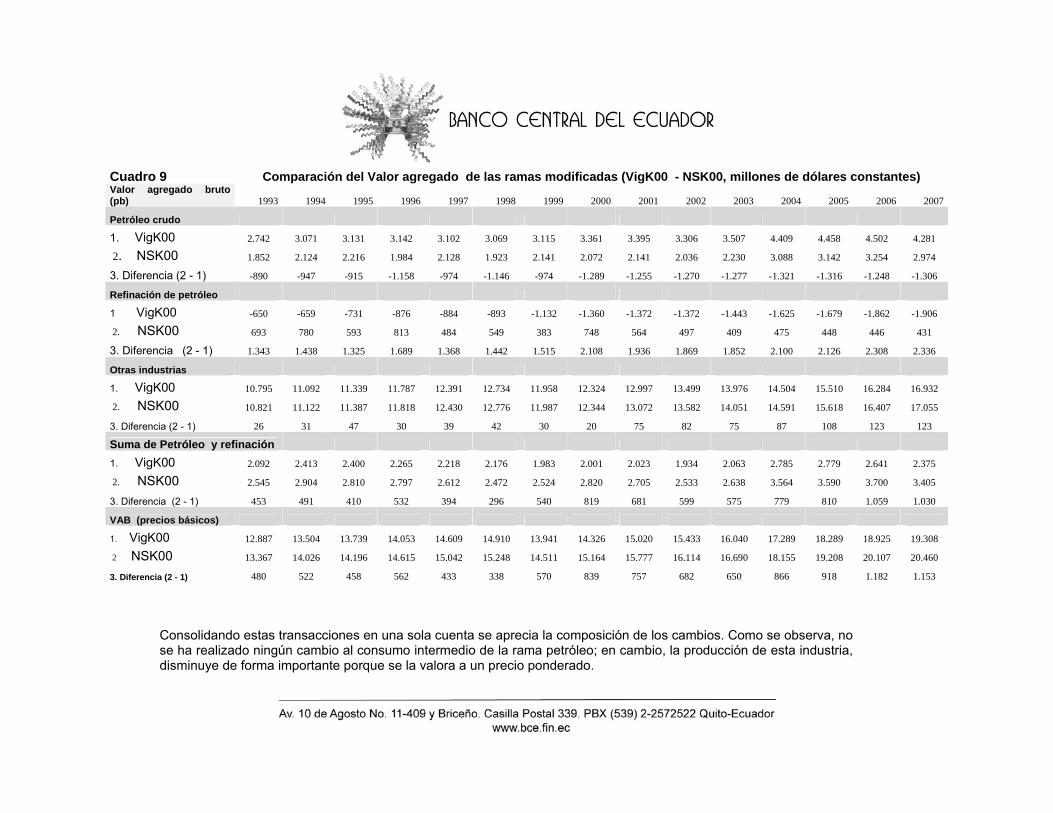

Cuadro 9 Comparación del Valor agregado de las ramas modificadas (VigK00 - NSK00, millones de dólares constantes) Valor agregado bruto (pb) 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Petróleo crudo

1. VigK00 2.742 3.071 3.131 3.142 3.102 3.069 3.115 3.361 3.395 3.306 3.507 4.409 4.458 4.502 4.281

2. NSK00 1.852 2.124 2.216 1.984 2.128 1.923 2.141 2.072 2.141 2.036 2.230 3.088 3.142 3.254 2.974

3. Diferencia (2 - 1) -890 -947 -915 -1.158 -974 -1.146 -974 -1.289 -1.255 -1.270 -1.277 -1.321 -1.316 -1.248 -1.306

Refinación de petróleo

1 VigK00 -650 -659 -731 -876 -884 -893 -1.132 -1.360 -1.372 -1.372 -1.443 -1.625 -1.679 -1.862 -1.906

2. NSK00 693 780 593 813 484 549 383 748 564 497 409 475 448 446 431

3. Diferencia (2 - 1) 1.343 1.438 1.325 1.689 1.368 1.442 1.515 2.108 1.936 1.869 1.852 2.100 2.126 2.308 2.336

Otras industrias

1. VigK00 10.795 11.092 11.339 11.787 12.391 12.734 11.958 12.324 12.997 13.499 13.976 14.504 15.510 16.284 16.932

2. NSK00 10.821 11.122 11.387 11.818 12.430 12.776 11.987 12.344 13.072 13.582 14.051 14.591 15.618 16.407 17.055

3. Diferencia (2 - 1) 26 31 47 30 39 42 30 20 75 82 75 87 108 123 123

Suma de Petróleo y refinación

1. VigK00 2.092 2.413 2.400 2.265 2.218 2.176 1.983 2.001 2.023 1.934 2.063 2.785 2.779 2.641 2.375

2. NSK00 2.545 2.904 2.810 2.797 2.612 2.472 2.524 2.820 2.705 2.533 2.638 3.564 3.590 3.700 3.405

3. Diferencia (2 - 1) 453 491 410 532 394 296 540 819 681 599 575 779 810 1.059 1.030

VAB (precios básicos)

1. VigK00 12.887 13.504 13.739 14.053 14.609 14.910 13.941 14.326 15.020 15.433 16.040 17.289 18.289 18.925 19.308

2 NSK00 13.367 14.026 14.196 14.615 15.042 15.248 14.511 15.164 15.777 16.114 16.690 18.155 19.208 20.107 20.460

3. Diferencia (2 - 1) 480 522 458 562 433 338 570 839 757 682 650 866 918 1.182 1.153 Consolidando estas transacciones en una sola cuenta se aprecia la composición de los cambios. Como se observa, no se ha realizado ningún cambio al consumo intermedio de la rama petróleo; en cambio, la producción de esta industria, disminuye de forma importante porque se la valora a un precio ponderado.

En el caso de la refinación, existe la situación inversa: disminución importante del consumo intermedio (la “carga de refinería” se cuantifica al costo de producción del petróleo). En las “otras ramas” (que representan al resto de la economía) los cambios son poco significativos. III. Diferencias de las tasas de evolución

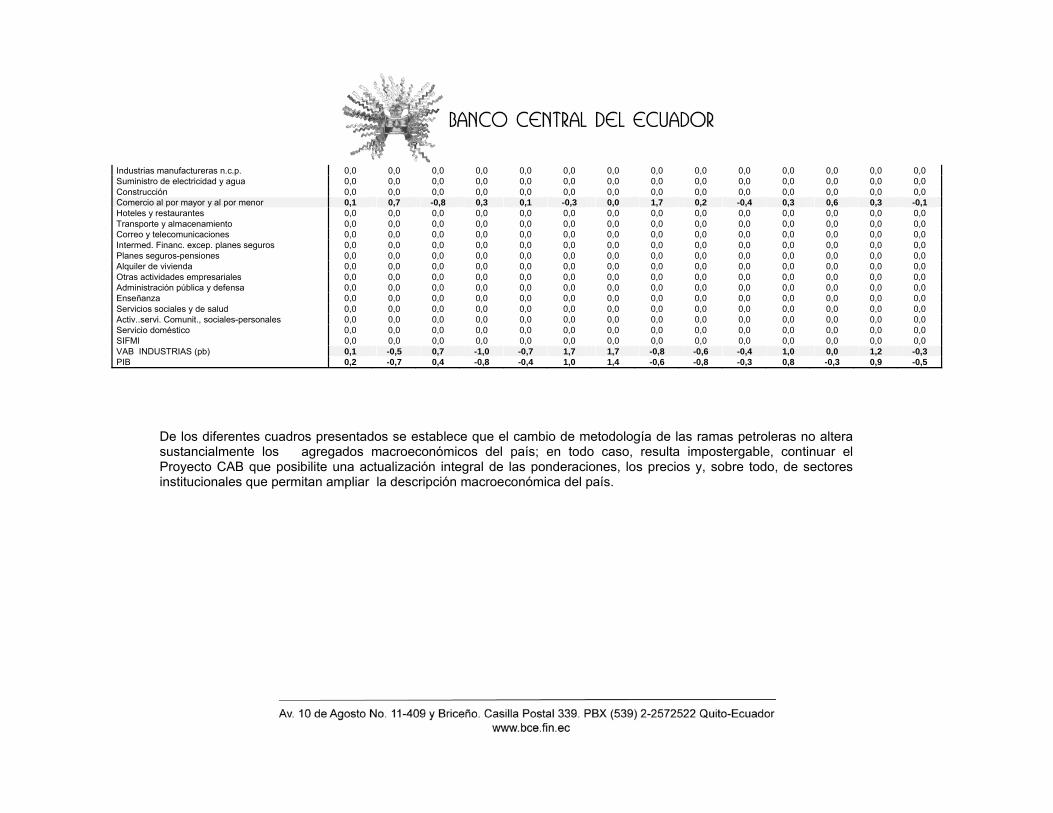

Cuadro 10 Diferencia de tasas de evolución: NSK00 - Vig.K00 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007Cultivo de banano, café y cacao 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cultivo de cereales 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cultivo de flores 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Otros cultivos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cría de animales 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Silvicultura y extracción de madera 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cría de camarón 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Pesca 0,0 0,0 0,0 0,0 0,0 0,0 -7,4 8,0 0,0 0,0 0,0 0,0 0,0 0,0 Extracción de petróleo crudo 2,7 2,4 -10,8 8,5 -8,6 9,8 -11,1 2,3 -2,2 3,4 12,8 0,6 2,6 -3,7 Explotación de minas y canteras 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Producción-conservación carne-cárnicos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración y conservación de camarón 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Pescado- productos pescado 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración de aceites y grasas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración de productos lácteos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Productos molinería-panadería 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración de azúcar 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Cacao, chocolate-confitería 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elab. otros productos alimenticios 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración de bebidas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Elaboración de productos de tabaco 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Textiles, prendas de vestir 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Madera y fabricación productos madera 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Papel- productos papel 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Refinación de petróleo 13,9 -12,9 56,9 -39,6 14,5 -3,4 115,5 -23,7 -11,9 -12,5 28,8 -2,5 10,6 -1,1 Sustancias-productos químicos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Productos caucho-plástico 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Productos minerales no metálicos 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Metales comunes-productos elab. metal 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Fabricación de maquinaria y equipo 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Fabricación de equipo de transporte 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Industrias manufactureras n.c.p. 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Suministro de electricidad y agua 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Construcción 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Comercio al por mayor y al por menor 0,1 0,7 -0,8 0,3 0,1 -0,3 0,0 1,7 0,2 -0,4 0,3 0,6 0,3 -0,1 Hoteles y restaurantes 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Transporte y almacenamiento 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Correo y telecomunicaciones 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Intermed. Financ. excep. planes seguros 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Planes seguros-pensiones 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Alquiler de vivienda 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Otras actividades empresariales 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Administración pública y defensa 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Enseñanza 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Servicios sociales y de salud 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Activ..servi. Comunit., sociales-personales 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Servicio doméstico 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 SIFMI 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 VAB INDUSTRIAS (pb) 0,1 -0,5 0,7 -1,0 -0,7 1,7 1,7 -0,8 -0,6 -0,4 1,0 0,0 1,2 -0,3 PIB 0,2 -0,7 0,4 -0,8 -0,4 1,0 1,4 -0,6 -0,8 -0,3 0,8 -0,3 0,9 -0,5

De los diferentes cuadros presentados se establece que el cambio de metodología de las ramas petroleras no altera sustancialmente los agregados macroeconómicos del país; en todo caso, resulta impostergable, continuar el Proyecto CAB que posibilite una actualización integral de las ponderaciones, los precios y, sobre todo, de sectores institucionales que permitan ampliar la descripción macroeconómica del país.