bab ii tinjauan pustakadigilib.polban.ac.id/files/disk1/93/jbptppolban-gdl... · 2014. 6. 12. ·...

TRANSCRIPT

12

BAB II

TINJAUAN PUSTAKA

2.1 Perencanaan Laba

Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan

dalam mencapai laba optimal. Tujuan utama perusahaan adalah memperoleh laba

yang semaksimal mungkin, dengan pengeluaran biaya sekecil mungkin. Untuk

mencapai laba yang direncanakan, perusahaan perlu merencanakan berapa tingkat

laba yang akan dicapai oleh penjualan produknya. Hal ini perlu dilakukan agar

perusahaan bias mengambil keputusan mengenai perencanaan laba.

Perencanaan laba merupakan bagian dari salah satu fungsi manajemen.

Perencanaan laba ditujukan kepada sasaran akhir perusahaan dan bermanfaat

sebagai pedoman untuk mempertahankan arah kegiatan yang pasti. Menurut

Gordon (1996:3) mengemukakan bahwa perencanaan laba merupakan suatu

proses mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang

akan dilakukan di masa mendatang untuk mencapai tujuan tersebut. Salah satu

teknik perencanaan laba yang dipakai untuk merencanakan kegiatan perusahaan

mencapai laba optimal dan mengahadapi perubahan yang mungkin terjadi atas

harga jual satuan, jumlah total biaya tetap, biaya variabel satuan dan perubahan

volume adalah Break Even Point (BEP).

13

2.1.1 Pengertian Break Even Point (BEP)

Break Even Point (BEP) adalah titik dimana keadaan perusahaan tidak

mendapatkan laba dan tidak menderita kerugian atau titik dimana penghasilan

perusahaan hanya dapat menutupi biaya tetap. Analisis Break Even Point adalah

teknik analisis untuk mempelajari hubungan antara biaya, laba dan volume

penjualan “Cost – Profit – Volume analysis” (C.P.V Analysis). Menurut Hansen

dan Mowen (2005:274) menyatakan bahwa Break even point adalah titik dimana

total pendapatan sama dengan total biaya, titik dimana laba sama dengan nol.

Definisi yang dikemukakan oleh Carter (2009:572) mengatakan bahwa

Break Even Point adalah titik dimana biaya dan pendapatan adalah sama, pada

titik ini tidak ada rugi maupun laba. Kemudian menurut Rudianto (2009:572)

menjelaskan bahwa Break even point adalah volume penjualan yang harus dicapai

perusahaan agar perusahaan tidak mengalami kerugian tetapi juga tidak

memperoleh laba sama sekali.

Dari beberapa uraian diatas, dapat diambil kesimpulan bahwa Break Even

Point adalah suatu keadaan dimana perusahaan tidak memperoleh laba dan juga

tidak menderita rugi. Dengan mengetahui titik impasnya (Break Even Point),

manajemen suatu perusahaan dapat merencanakan tingkat penjualan yang

diinginkan agar terhindar dari kerugian dan perusahaan dapat memperoleh laba

optimal.

14

2.1.2 Asumsi-asumsi dalam Analisis Break Even Point (BEP)

Analisis Break Even Point membutuhkan asumsi tertentu sebagai

dasarnya. Ada beberapa asumsi dalam analisis Break Even Point menurut

Horngrrn, Datar dan Foster (2008:70), asumsi-asumsi penting tersebut diantaranya

adalah sebagai berikut :

1. Perubahan tingkat pendapatan dan biaya disebabkan oleh perubahan

jumlah unit produk (atau jasa) yang diproduksi dan dijual. Jumlah unit

output merupakan satu-satunya pemicu pendapatan sekaligus pemicu

biaya. Jika pemicu biaya merupakan faktor yang menimbulkan biaya,

pemicu pendapatan (revenue driver) adalah sebuah variabel, seperti

volume, yang menjadi penyebab timbulnya pendapatan.

2. Biaya total dapat dipisahkan kedalam komponen tetap yang tidak berubah

mengikuti perubahan tingkat output dan komponen variabel yang berubah

mengikuti tingkat output. Biaya variabel mencakup biaya variabel

langsung dan biaya variabel tidak langsung produk. Demikian juga, biaya

tetap mencakup biaya tetap langsung dan biaya tetap tidak langsung.

3. Ketika disajikan secara grafik, perilaku pendapatan total dan biaya total

bersifat linear (yaitu dapat digambarkan sebagai garis lurus) ketika

dihubungkan dengan tingkat output dalam rentang (dan periode waktu)

yang relevan.

4. Harga jual, biaya variabel per unit, serta biaya biaya tetap total (dalam

rentang dan periode waktu yang relevan) telah diketahui dan konstan.

15

5. Analisis mencakup satu produk atau mengasumsikan bahwa proporsi

produk yang berbeda ketika perusahaan menjual beragam produk adalah

tetap konstan ketika tingkat unit yang terjual total berubah.

6. Seluruh pendapatan dan biaya dapat ditambahkan, dikurangkan, dan

dibandingkan tanpa menghitungkan nilai waktu dari uang.

2.1.3 Manfaat Break Even Point (BEP)

Menurut Matz Usry (1997:330), terdapat banyak kegunaan dari analisis Break

Even Point yang dapat dimanfaatkan oleh manajemen, diantaranya :

1. Membantu pengendalian anggaran (budgetary control). Membantu

menunjukan perubahan apa, bila ada, yang diperlukan untuk menjadikan

biaya sepadan dengan pendapatan.

2. Meningkatkan dan menyeimbangkan penjualan. Berlaku sebagai sinyal

peringatan untuk menggugah manajemen terhadap kesulitan potensial

dalam program penjualan. Jika penjualan secara relatif tidak cukup tinggi

dibandingkan dengan biayanya seperti semestinya, kenyataan ini akan

diperlihatkan. Dengan demikian mungkin akan tersedia cukup waktu guna

mengevaluasi kembali teknik penjualan, latihan staf penjualan dan alur

produk yang dijual dalam kaitannya dengan langganan.

3. Menganalisis dampak perubahan volume. Memberikan jawaban atas

pertanyaan-pertanyaan khusus seperti: (a) Berapa banyak volume

penjualan saat kini yang dapat dilepas oleh perusahaan sebelum menderita

rugi? (b) Berapa banyak kenaikan laba bila ada kenaikan volume?

16

4. Menganalisis harga jual dan dampak perubahan biaya. Menunjukan

pengaruh yang mungkin terjadi atas laba akibat perubahan dalam harga

jual dalam gabungan dengan perubahan lainnya. Sebagai contoh : (a)

Perubahan apa yang dapat diharapkan dalam laba kalau ada perubahan

harga, dengan asumsi semua faktor lainnya tetap konstan? (b) Jika harga

barang dikurangi, kombinasi perubahan volume dan biaya apa yang paling

praktis dan apa pengaruh bersih (net effect) kombinasi perubahan tersebut

atas laba? (c) Demikian pula, jika harga-harga naik, kombinasi perubahan

apa dan apa pengaruhnya atas laba yang layak untuk diharapkan?

5. Merundingkan upah. Membantu manajemen dengan (a) menunjukan

dengan cepat kemungkinan pengaruh perubahan usulan gaji terhadap laba

(dianggap tidak berubah dalam efisiensi pegawai) dan (b) memberikan

bantuan dalam menentukan kemungkinan penghematan dan efesiensi yang

dapat melindungi posisi laba perusahaan.

6. Menganalisis bauran produk. Memungkinkan dilakukannya pengujian

kristis atas bauran produk. Analisis Break Even Point untuk setiap jalur

produk merupakan bantuan yang berharga dalam menentukan produk

mana yang harus ditingkatkan dan produk mana yang mungkin harus

dihapus.

7. Menilai keputusan-keputusan kapitalisasi dan ekspansi lanjutan.

Memberikan sarana guna menilai lebih dahulu pengeluaran modal yang

diusulkan yang dapat mengubah struktur biaya dari perusahaan.

17

8. Menganalisis margin pengaman. Berlaku sebagai pedoman untuk margin

pengaman dan bagaimana perubahan-perubahan bisa mempengaruhinya.

Dari uraian diatas dapat disimpulkan bahwa penetapan analisis break even

point dapat digunakan sebagai :

1. Dasar perencanaan laba

2. Mengendalikan biaya operasional

3. Dasar pertimbangan penentuan harga jual

4. Dasar pengambilan keputusan manajemen

5. Mengganti sistem laporan yang tebal dengan grafik yang mudah dibaca

dan dimengerti

2.1.4 Tujuan Analisis Break Even Point

Analisis Break Even Point banyak memberikan manfaat untuk perusahaan.

Secara umum analisis break even point digunakan sebagai alat untuk mengambil

keputusan dalam perencanaan laba, penjualan dan produksi. Menurut Kasmir

(2008:334) menyatakan bahwa kegunaan analisis break even point memiliki

beberapa tujuan yang ingin dicapai, yaitu :

1. Mendesain spesifikasi produk

2. Menentukan harga jual persatuan

3. Menentukan jumlah produksi atau penjualan minimal agar tidak

mengalami kerugian

4. Memaksimalkan jumlah produksi

5. Merencanakan laba yang diinginkan.

18

Analisis break even point memberikan perbandingan antara biaya dengan

harga untuk berbagai design produk sebelum spesifikasi produk diterapkan. Hal

ini disebabkan biaya sangat besar pengaruhnya terhadap harga. Dengan analisis

break even point, kita dapat menguji terlebih dahulu kelayakan suatu produk.

Penentuan harga jual per satuan sangat penting agar harga jual dapat

diterima pelanggan. Jika penentuan harga jual yang tidak realistis, perusahaan

tidak akan mampu menutupi semua atau sebagian biaya yang dikeluarkan.

Demikian pula jika melebihi harga jual dari pesaing dan tidak diimbangi dengan

kualitas dan pelayanan, perusahaan juga tidak akan mampu memaksimalkan

penjualan.

Dengan menentukan jumlah produksi atau penjualan minimal agar tidak

mengalami kerugian, perusahaan mampu menentukan batas jumlah produksi

dalam kondisi tidak rugi atau tidak laba dari kapasitas produksi yang dimilikinya.

Dengan memaksimalkan jumlah produksi dengan analisis break even

point, membantu manajemen agar jangan sampai ada kapasitas produksi

menganggur dan perusahaan juga mampu menjaga agar kegiatan produksi tetap

efisien.

Dengan merencanakan laba yang diinginkan, besarnya laba dapat diukur

dari batas minimal produk atau dari total rupiah yang diproduksi. Kemudian

mampu merencanakan atau menentukan jumlah keuntungan setiap unit produksi

yang dijual.

19

2.2 Pengertian Biaya

Sebelum melakukan perhitungan break even point, harus dipahami dahulu

pengertian dan penggolongan biaya menurut perilaku biaya. Menurut Mulyadi

(2008:31) menjelaskan bahwa dalam arti luas biaya adalah pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang mungkin

terjadi untuk tujuan tertentu.

Sedangkan menurut Supriyono (2000:16) menjelaskan bahwa biaya adalah

harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh

penghasilan atau revenue yang akan dipakai sebagai pengurang penghasilan. Dari

kedua definisi diatas, dapat disimpulkan bahwa biaya adalah pengorbanan sumber

ekonomi yang digunakan dalam rangka untuk memperoleh penghasilan.

2.2.1 Penggolongan Biaya Menurut Perilaku Biaya

Sangatlah penting untuk memprediksi bagaimana perubahan aktivitas

mempengaruhi biaya. Perilaku biaya berarti bagaimana biaya akan bereaksi atau

merespons perubahan aktivitas produksi. Bila aktivitas produksi meningkat atau

menurun, biaya tertentu mungkin akan ikut naik atau turun atau mungkin juga

tetap. Untuk tujuan perencanaan, manajemen harus dapat mengantisipasi apakah

yang akan terjadi jika biaya mengalami perubahan, manajemen harus tahu sejauh

mana perubahannya. Berdasarkan perilaku biaya, biaya digolongkan menjadi 3

biaya, yaitu biaya variabel, biaya tetap dan biaya semivariabel. Dengan

dipisahkannnya semua elemen biaya produksi ke dalam biaya variabel dan biaya

tetap serta perhitungan batas kontribusi, manajemen akan dapat menyusun

20

perencanaan laba melalui persamaan break even atau hubungan biaya-volume-

laba.

2.2.1.1 Biaya Variabel

Biaya Variabel adalah biaya yang jumlah totalnya berubah sesuai dengan

perubahan volume produksi, apabila volume produksi bertambah maka jumlah

total biaya variabel bertambah dan apabila volume produksi berkurang maka

jumlah total biaya variabel berkurang.

Sedangkan menurut Mulyadi (2005:15) menyatakan bahwa biaya variabel

adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume

kegiatan. Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja

langsung”.

Selain itu, menurut Jumingan (2006:186) menyatakan bahwa biaya

Variabel (variable cost atau variable expense) adalah jenis-jenis biaya yang besar

kecilnya tergantung pada banyak sedikitnya volume produksi.

Kemudian menurut Bastian dan Nurlela (2007:28) mengatakan bahwa

biaya variabel adalah biaya yang secara total berubah sebanding dengan aktivitas

atau volume produksi dalam rentang relevan tetapi perunit bersifat tetap. Bahan

langsung dan tenaga kerja langsung dapat digolongkan sebagai biaya variabel.

Menurut Carter (2009:69) menyatakan bahwa : “Biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan unit-unit yang rusak”.

21

Dari uraian-uraian diatas dapat disimpulkan bahwa biaya variabel yaitu

biaya yang naik turunnya bersama-sama dengan volume kegiatan secara

proporsional. Bertambahnya kegiatan akan mengakibatkan perubahan biaya

variabel secara proporsional, sedangkan biaya variabel per unit akan tetap

meskipun volume kegiatan berubah.

Hubungan antara suatu volume kegiatan dengan biaya variabel terkait

biasanya dianggap linear, yaitu total biaya variabel diasumsikan meningkat dalam

jumlah yang konstan untuk setiap satu unit peningkatan dalam kegiatan. Dalam

gambar 2.1, tarif biaya variabel yang konstan biasanya merupakan pendekatan

yang memadai terhadap hubungan antara biaya variabel dengan kegiatan terkait

dalam rentang yang relevan.

Biaya

Volume Kegiatan

Rentang

Relevan

Gambar 2.1

Grafik Biaya Variabel (Sumber: Carter, 2009:70)

2.2.1.2 Biaya Tetap

Biaya Tetap adalah biaya yang jumlah totalnya tidak berubah walaupun

volume produksi atau penjualan meningkat atau menurun. Contoh biaya tetap

adalah seperti gaji, penyusutan aktiva tetap, bunga, sewa dan biaya tetap lainnya.

22

Menurut Hansen dan Mowen (2000:85) menyatakan bahwa biaya tetap

adalah biaya yang tetap sama dalam jumlah seiring dengan kenaikan atau

penurunan keluaran kegiatan.

Sedangkan menurut Carter (2009:68) menyatakan bahwa biaya tetap

adalah biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau

menurun.

Menurut Carter (2009:69) menjelaskan bahwa biaya tetap dibagi menjadi

2, yaitu :

1. Beban Tetap Diskresioner (discretionary fixed cost) adalah pengeluaran

yang bersifat tetap karena kebijakan manajemen.

2. Biaya Tetap Terikat (commited fixed cost) adalah pengeluaran yang

membutuhkan serangkaian pembayaran selama jangka waktu yang

panjang.

Gambar 2.2 menunjukan perubahan dalam biaya tetap pada tingkat

aktivitas dan rentang relevan yang berbeda.

Gambar 2.2

Grafik Biaya Tetap (Sumber : Carter, 2009:69)

23

2.2.1.3 Biaya Semivariabel

Biaya Semivariabel adalah biaya yang didalamnya mengandung unsur

biaya tetap dan biaya variabel. Untuk menghitung break even point, Biaya

Semivariabel harus dipisahkan menjadi biaya variable atau biaya tetap.

Menurut Carter menyatakan bahwa

“Biaya Semivariabel adalah biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel. Contohnya adalah biaya listrik, air, gas, bensin, batu bara, beberapa perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung, asuransi jiwa berkelompok, biaya pensiun, pajak penghasilan, biaya perjalanan dinas dan representasi.” (Carter, 2009:70)

Gambar 2.3 Grafik Biaya Semivariabel

(Sumber : Carter, 2009)

Terdapat tiga metode yang digunakan dalam memisahkan biaya

semivariabel ke dalam elemen biaya tetap dan biaya variabel. Ketiga metode

tersebut menurut Carter (2009:68), yaitu metode high and low points,

scattergraph dan least squares.

24

Metode High and Low Points (Metode Tinggi Rendah)

Dengan metode High and Low Points (metode tinggi rendah), elemen

tetap dan elemen variabel dari suatu biaya dihitung menggunakan dua titik. Titik

data (periode) yang dipilih dari data historis merupakan periode dengan aktivitas

tertinggi dan terendah. Periode-periode ini biasanya, meskipun tidak selalu,

memiliki jumlah tertinggi dan terendah untuk biaya yang dianalisis. Jika titik

dengan tingkat aktivitas tertinggi atau terendah tidak berada pada periode yang

sama dengan titik yang memiliki jumlah biaya tertinggi atau terendah, maka

tingkat aktivitas yang seharusnya dipilih karena aktivitas dianggap sebagai

pemicu biaya. Periode tinggi dan periode rendah dipilih karena keduanya

mewakili kondisi dari dua tingkat aktivitas yang paling berjauhan. Untuk mencari

tarif biaya variabel dapat dirumuskan sebagai berikut :

Keterangan :

b = Tarif Biaya Variabel

Y = Tarif

X = Volume aktifitas

Dan untuk mencari biaya tetap dapat menggunakan rumus sebagai berikut:

TC = FC + VC

FC = TC – b(X)

Keterangan :

TC = Total Biaya

25

FC = Biaya Tetap

VC = Biaya Variabel

Metode Scattergraph

Dalam metode ini, biaya yang dianalisis disebut variabel dependen dan

diplot di sepanjang garis vertical atau yang disebut dengan sumbu y, aktivitas

terkait disebut sebagai variabel independen. Variabel independen misalnya biaya

tenaga kerja langsung, jam tenaga kerja langsung, jam mesin, unit output, atau

persentase kapasitas dan diplot disepanjang garis horizontal yang disebut sumbu

x.

Rumus yang digunakan dalam metode Scattergraph :

1. Rumus untuk menetapkan biaya tetap

Rata – rata Biaya Bulanan – Elemen Tetap = Rata – rata bulanan elemen variabel

dari biaya

2. Rumus untuk menetapkan tarif biaya variabel

Metode Least Squares (Metode Kuadrat Terkecil)

Metode kuadrat terkecil kadang kala disebut analisis regresi, menentukan

secara matematis garis yang paling sesuai, atau garis regresi linier, melalui

sekelompok titik. Garis regresi meminimalkan jumlah kuadrat deviasi setiap titik

aktual yang diplot dari titik diatas atau dibawahnya dalam garis linier. Ketepatan

26

matematis dari metode kuadrat terkecil memberikan tingkat objektivitas yang

tinggi ke dalam analisis tersebut. (Carter, 2009:74)

Menurut Carter (2009:86) menyatakan bahwa :

“Metode yang paling akurat adalah metode kuadrat terkecil (least Squares), tetapi keandalan dari estimasi biaya menggunakan metode kuadrat terkecil bergantung pada korelasi antara aktivitas dengan biaya yang sedang dianalisis. Kesalahan standar dari estimasi dapat dihitung berdasarkan estimasi kuadrat terkecil dan digunakan untuk mengembangkan interval keyakinan untuk pengendalian biaya. Meskipun pembahasan berpusat pada biaya dan aktivitas produksi, konsep dan teknik tersebut tetap dapat diterapkan ke aktivitas pemasaran dan administratif.”

Tarif biaya overhead b, dapat dihitung menggunakan rumus sebagai

berikut :

Biaya tetap dapat dihitung menggunakan rumus untuk garis lurus sebagai

berikut :

Y = a + bx

Keterangan :

Y = Jumlah Biaya

a = Biaya Tetap

b = Tarif biaya variabel

x = volume aktifitas

27

2.3 Alokasi Biaya Bersama

Perusahaan yang menghasilkan produk bersama biasanya ingin

mengetahui besarnya kontribusi masing-masing produk bersama tersebut terhadap

seluruh penghasilan perusahaan, karena dengan demikian perusahaan dapat

mengatahui dari beberapa macam produk bersama tersebut, jenis produk mana

yang menguntungkan. Oleh karena itu, perlu biaya bersama dapat dialokasikan

kepada tiap-tiap produk bersama dengan menggunakan salah satu dari empat

metode di bawah ini:

1. Metode Nilai Jual Relatif

2. Metode Satuan Fisik

3. Metode Rata-rata biaya per satuan

4. Metode Rata-rata terimbang

Untuk mengalokasikan biaya bersama kepada masing-masing produk di atas

dapat menggunakan salah satu metode, yaitu metode nilai jual relatif. Menurut

Mulyadi (2009:336) menjelaskan bahwa metode ini banyak digunakan untuk

mengalokasikan biaya bersama kepada produk bersama. Dasar pikiran metode ini

adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang

dikeluarkan dalam mengolah produk tersebut. Menurut Mulyadi (2009:336)

rumus alokasi biaya metode nilai jual relatif adalah sebagai berikut :

Nilai Jual Relatif = Harga Jual per Unit

Pendapatan PenjualanX 100%

Alokasi Biaya Bersama = Nilai Jual Relatif x Biaya Bersama

28

2.4 Perhitungan Break Even Point (BEP)

Untuk dapat menghitung break even point, biaya yang terjadi harus dapat

dipisahkan menjadi biaya tetap dan biaya variabel. Setelah itu baru dapat

menghitung break even point dengan menggunakan rumus dan dapat dibuat suatu

analisis. Menurut Munawir (2004:186) rumus perhitungan break even point

adalah sebagai berikut :

2.4.1 Perhitungan Break Even Point dengan Pendekatan Persamaan

Matematis

Pendekatan persamaan matematis menggunakan data – data dari laporan

laba rugi yang disusun dengan format kontribusi.

Penjualan = Biaya Variabel + Biaya Tetap + Laba

a. Break Even Point (BEP) dalam rupiah

b. Break Even Point (BEP) dalam unit

BEP (Kg) = Total Biaya Tetap

(MKA x PropA)+(MKB x PropB)+(MKC x PropC)

Marjin Kontribusi (Contribution Margin/CM)

Menurut Rayburn dalam bukunya Akuntansi Biaya menyatakan :

“Marjin kontribusi (contribution margin/CM) adalah hasil penjualan dikurangi semua beban variabel untuk produksi, pemasaran dan administrasi. Marjin kontribusi merupakan hasil penjualan yang tersedia untuk menutupi biaya tetap dan menghasilkan laba, yang dapat dinyatakan

29

dalam total, dalam jumlah per unit, atau sebagai persentase. (Rayburn, 1996:3)

Contribution Margin atau Laba Kontribusi per unit memberikan informasi

kemampuan suatu produk dalam memanfaatkan sumber daya yang langka untuk

memberikan kontribusi dalam menutup biaya tetap dan menghasilkan laba

(Kelebihan pendapatan penjualan di atas biaya variabel). (Gordon, 1996:3)

Menurut Munawir (2004:186) rumus Break Even Point dengan

menggunakan metode marjin kontribusi adalah sebagai berikut :

Marjin Kontribusi (CM) = P - VC

Break Even Point dalam unit yang terjual :

Break Even Point dalam rupiah yang terjual :

Atau

Rasio CM = 1 -

Keterangan :

FC = Biaya Tetap Total

VC = Total Biaya Variabel

P = Harga Jual per unit

S = Volume Penjualan

CM = Contribution Margin / Marjin Kontribusi

30

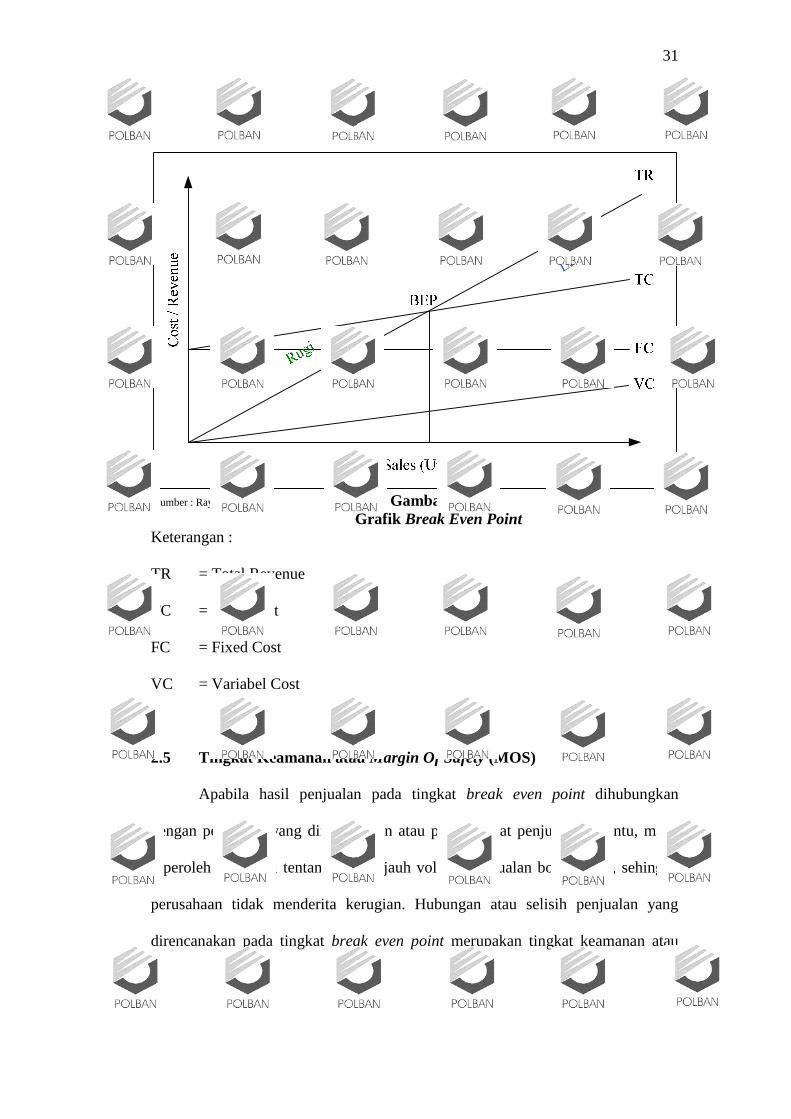

2.4.2 Perhitungan Break Even Point dengan Pendekatan Grafik

Perencanaan laba perusahaan yang dihitung dengan rumus break even agar

lebih mudah dipahami dapat disajikan dalam bentuk grafik break even. Dalam

grafik break even akan tampak perbandingan besarnya penghasilan, biaya dan

laba rugi perusahaan.

Pada gambar 2.4 akan nampak jelas garis biaya tetap, biaya total yang

menggambarkan jumlah biaya tetap dan biaya variabel serta garis penghasilan

penjualan. Besarnya volume penjualan atas produksi dalam unit nampak pada

sumbu horizontal (sumbu x) dan besarnya biaya dan penghasilan akan nampak

pada sumbu vertikal (sumbu y). Pada gambar tersebut titik impas terletak pada

persilangan antara garis penjualan dengan garis biaya tetap. Cara membuat grafik

garis impas dapat dilakukan dengan dua cara:

1. Garis biaya tetap digambarkan horizontal sejajar dengan sumbu x

2. Garis biaya tetap digambarkan sejajar dengan garis biaya variable

Grafik break even dapat pula digambarkan secara lebih terinci sesuai

dengan urutan penutupan biaya pada tingkatan penjualan yang dicapai, oleh

karena itu biaya dirinci ke dalam biaya variabel dan biaya tetap. Biaya variabel

dapat diperinci menjadi biaya bahan baku, biaya tenaga kerja langsung, biaya

overhead pabrik variabel, biaya pemasaran variabel dan biaya administrasi

variabel. Sedangkan biaya tetap diperinci menjadi biaya overhead pabrik tetap,

biaya pemasaran tetap, biaya administrasi tetap dan biaya bunga tetap.

31

(Sumber : Rayburn,1996:6) Gambar 2.4 Grafik Break Even Point

Keterangan :

TR = Total Revenue

TC = Total Cost

FC = Fixed Cost

VC = Variabel Cost

2.5 Tingkat Keamanan atau Margin Of Safety (MOS)

Apabila hasil penjualan pada tingkat break even point dihubungkan

dengan penjualan yang direncanakan atau pada tingkat penjualan tertentu, maka

diperoleh informasi tentang berapa jauh volume penjualan boleh turun, sehingga

perusahaan tidak menderita kerugian. Hubungan atau selisih penjualan yang

direncanakan pada tingkat break even point merupakan tingkat keamanan atau

32

“Margin Of Safety” bagi perusahaan dalam melakukan penurunan penjualan.

(Munawir, 1992)

Semakin tinggi Margin of safety berarti semakin jauh dari kerugian yang

mungkin diderita perusahaan. Margin of safety memberikan informasi pada

manajemen mengenai berapa basarnya perubahan volume penjualan agar

perusahaan tidak menderita kerugian.

Menurut Rayburn (1996:7) menyatakan bahwa Marjin Pengaman (Margin

Of Safety) adalah kelebihan penjualan aktual atau yang dianggarkan terhadap

volume penjualan impas. Kelebihan ini menjadi penyangga untuk menghindarkan

kerugian seandainya penjualan menurun.

Menurut Munawir (2004:199) besarnya margin of safety dapat dihitung

dengan menggunakan rumus sebagai berikut :

Marjin Pengaman Penjualan = Total Penjualan – Penjualan Break Even

Atau

Keterangan :

Total Penjualan, yaitu jumlah penjualan yang telah didapat oleh perusahaan dalam

periode tertentu.

33

Penjualan Break Even, yaitu jumlah penjualan yang harus tercapai dimana dalam

kondisi ini perusahaan tidak mengalamai untung maupun rugi.

Penjualan per Budget, yaitu penjualan yang dilakukan perusahaan.

Penjualan per Break Even, yaitu penjualan Break Even Point.

2.6 Degree of Operating Leverage (DOL)

Menurut Hansen dan Mowen (2004:568) menyatakan bahwa Tingkat

Operating Leverage (Degree of Operating Leverage) adalah suatu ukuran

sensitivitas perubahan laba terhadap perubahan dalam volume penjualan.

Sedangkan menurut Krismiaji (2002:220) menyatakan bahwa Operating

Laverage dapat didefinisikan sebagai penggunaan aktiva tetap untuk memperoleh

perubahan persentase laba yang lebih tinggi ketika aktivitas penjualan berubah,

baik perubahannya berupa kenaikan maupun penurunan.

Dapat disimpulkan bahwa Degree of Operating Leverage adalah ukuran

yang menggambarkan dampak perubahan pendapatan penjualan terhadap laba

bersih pada tingkat penjualan tertentu.

Semakin besar operating leverage semakin besar pula pengaruh perubahan

tingkat penjualan terhadap laba, maka rasio biaya tetap dan biaya variabel

mempunyai pengaruh yang besar terhadap tingkat laba dan resiko operasi.

Menurut Krismiaji (2002:220) Degree of Operating Leverage dapat

dihitung dengan rumus :

Dan

34

Persentase perubahan laba = DOL x persentase perubahan penjualan

2.7 Perubahan-perubahan yang mempengaruhi Break Even Point (BEP)

Analisis hubungan volume – biaya – laba dipakai oleh manajemen untuk

menghadapi berbagai kemungkinan perubahan kondisi yang dapat mempengaruhi

perubahan laba perusahaan. Menurut Supriyono (2000:361-368) menjelaskan

bahwa faktor-faktor yang dapat mempengaruhi perubahan laba adalah sebagai

berikut :

2.7.1 Perubahan Harga Jual Per Unit

Perubahan harga jual per unit akan berakibat mempengaruhi hubungan

biaya – volume – laba atau rasio volume – laba. Perubahan rasio volume – laba

mempunyai dua akibat yaitu :

1. Titik break even berubah

2. Jumlah laba berubah

Perubahan harga jual per unit dapat berarti bahwa harga jual per unit naik atau

harga jual per unit turun, dengan akibat sebagai berikut :

a. Kenaikan harga jual

1) Rasio volume – laba naik

2) Penutupan biaya tetap lebih cepat

3) Daerah laba, diatas titik break even, lebih besar atau luas

4) Daerah rugi, di bawah titik break even, lebih kecil atau sempit

b. Penurunan harga jual

1) Rasio volume – laba turun

35

2) Penutupan biaya tetap lebih lambat

3) Daerah laba, diatas titik break even, lebih kecil atau sempit

4) Daerah rugi, di bawah titik break even, lebih besar atau luas

Perubahan Harga Jual Per Unit (Naik)

(Sumber : Rayburn, 1996) Gambar 2.5

Grafik Break Even Point Setelah Perubahan Harga Jual Satuan

2.7.2 Perubahan Jumlah Total Biaya Tetap

Perubahan jumlah total biaya tetap, baik kenaikan maupun penurunan,

tidak merubah rasio volume – laba tetapi merubah titik break even. Meskipun

volume – laba tidak berubah dan slope garis laba tidak berubah, tetapi adanya

penurunan total biaya tetap akan berakibat garis laba bergeser ke atas (ke kiri) dan

titik break even juga turun, sebaliknya apabila total biaya tetap naik maka akan

berakibat garis laba bergeser ke bawah (ke kanan) dan titik break even juga naik.

Perubahan total biaya tetap berakibat sebagai berikut :

36

1. Kenaikan jumlah total biaya tetap

a. Garis laba bergeser ke kanan

b. Titik break even lebih tinggi

c. Daerah laba lebih sempit, daerah rugi lebih luas

2. Penurunan jumlah total biaya tetap

a. Garis laba bergeser ke kiri

b. Titik break even lebih rendah

c. Daerah laba lebih luas, daerah rugi lebih sempit

Perubahan Biaya Tetap (Turun)

(Sumber : Rayburn, 1996) Gambar 2.6

Grafik Break Even Point Setelah Perubahan Biaya Tetap

37

2.7.3 Perubahan Biaya Variabel

Perubahan biaya variabel satuan mengalami kenaikan atau penurunan akan

merubah rasio volume – laba. Adanya perubahan rasio volume laba mempunyai

dua akibat, yaitu :

1. Titik break even berubah

2. Jumlah laba berubah

Akibat perubahan biaya variable satuan adalah sebagai berikut :

1. Penurunan biaya variabel satuan, berakibat sama dengan kenaikan harga

jual satuan, yaitu :

a. Rasio volume – laba naik

b. Penutupan biaya tetap lebih cepat

c. Daerah laba, diatas titik break even, lebih luas atau besar

d. Daerah rugi, dibawah titik break even, lebih sempit atau kecil

2. Kenaikan biaya variabel satuan, berakibat sama dengan penurunan harga

jual satuan, yaitu :

a. Rasio volume – laba turun

b. Penutupan biaya tetap lebih lambat

c. Daerah laba, diatas titik break even, lebih sempit atau kecil

d. Daerah rugi, dibawah titik break even, lebih luas atau besar

38

Perubahan Biaya Variabel (Turun)

(Sumber : Rayburn, 1996) Gambar 2.7

Grafik Break Even Point Setelah Perubahan Biaya Variabel

2.7.4 Perubahan Harga Jual Satuan, Volume Penjualan, Biaya Variabel

Satuan dan Biaya Tetap

Dalam menyusun perencanaan perusahaan, mungkin manajemen akan

menghadapi faktor-faktor yang mempengaruhi laba perusahaan secara

menyeluruh. Misalnya :

1. a. Penurunan harga jual satuan

b. Kenaikan volume penjualan

c. Kenaikan biaya variabel satuan

d. Kenaikan jumlah total biaya tetap

2. a. Kenaikan harga jual satuan

b. Penurunan volume penjualan

c. Penurunan biaya variabel satuan

39

d. Penurunan jumlah total biaya tetap

(Sumber : Rayburn, 1996) Gambar 2.8

Grafik Perubahan Harga Jual Satuan, Volume Penjualan, Biaya Variabel Satuan dan Biaya Tetap

2.8 Peranan Perhitungan Break Even Point untuk Perencanaan Laba

Manajemen perusahaan dituntut untuk dapat mengambil keputusan

terbaik dari berbagai alternatif untuk dapat menghasilkan laba yang optimal.

Dalam hal ini peranan perhitungan dan analisis break even point dalam

penentuan laba sangat diperlukan. Dengan analisis break even point

manajemen memperoleh kemudahan dalam menganalisa faktor – faktor yang

berhubungan dengan perencanaan laba seperti volume produksi yang dijual,

harga jual dan biaya serta memberikan informasi mengenai berbagai tingkat

volume penjualan serta hubungannya dengan kemungkinan memperoleh laba

menurut tingkat penjualan. Perusahaan dapat mengetahui jumlah volume

penjualan dan pendapatan penjualan yang harus dilakukan agar mendapatkan

40

laba sesuai yang ditargetkan, sehingga dapat diketahui bahwa analisis break

even point dapat digunakan untuk menentukan tingkat penjualan yang harus

dicapai untuk memperoleh target laba yang diharapkan. Berikut adalah rumus

untuk perhitungan laba yang ditargetkan menurut Supriyono (2000:335) :

dan

Keterangan :

BEP (unit) = Break Even Point atas dasar unit

BEP (Rp) = Break Even Point atas dasar rupiah

I = Laba yang direncanakan atau dianggarkan

FC = Biaya Tetap Total

VC = Total Biaya Variabel

P = Harga Jual per unit

S = Volume Penjualan