bab i - refleksi sosial | rosyidi hamzah · web viewdewan standar akuntansi, yang menentukan...

TRANSCRIPT

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu prasyarat dari pencapaian Visi Indonesia 2030 adalah harus adanya

penegakan etika bisnis yang konsisten. Hal ini dirasa penting karena penyebab

terpuruknya ekonomi Indonesia salah satunya karena para konglomerat di Indonesia

yang dalam menjalankan bisnisnya tidak mengabdi pada kepentingan nasional dan

mengabaikan etika bisnis.

Reformasi yang tiba di Indonesia seiring dengan datangnya badai krisis,

memang berhasil memaksa sang dictator turun 32 tahun Soeharto turun keprabon, tapi

tak semua masalah langsung bisa dibereskan. Sebagian besar maslah-masalah yang

bersifat fundamental justru tak tersentuh reformasi. Salah satu sebabnya adalah

hilangnya kesempatan mereformasi sistem ekonomi dengan kreativitas sendiri1.

Sehingga konsep perekonomian hanya tergantung pada beberapa kekuatan besar, dan

karena kekuatannya yang besar itu banyak nilai-nilai etika yang tidak diabaikan,

karena selain mempunyai kekuatan ekonomi dia juga memiliki kekuatan politik. Dan

pada akhirnya negara yang dirugikan.

Konsep etika bisnis, yang didalamnya mengandung prinsip otonomi, prinsip

kejujuran, prinsip tidak berbuat jahat, prinsip keadilan dan hormat kepada diri sendiri,

jelas merupakan suatu konsep yang sifatnya universal bagi manusia yang beradab, dan

sudah seharusnya konsep tersebut dijadikan pemandu didalam pergaulan bisnis

sehari-hari.

Untuk mendukung penegakan etika bisnis, Majelis Permusyawaratan Rakyat

telah mengeluarkan Ketetapan MPR No. VI/MPR/2001 tentang Etika Kehidupan

Berbangsa, didalamnya juga mengatur tentang etika ekonomi dan bisnis. Hal ini

dimaksudkan agar prinsip dan perilaku ekonomi baik oleh perseorangan, institusi,

maupun pengambil keputusan dalam bidang ekonomi yang bercirikan persaingan

yang jujur, berkeadilan, mendorong berkembangnya etos kerja ekonomi, daya tahan

ekonomi dan kemampuan saing, dan terciptanya suasan kondusif untuk pemberdayaan 1 Ishak Rafick, Catatan Hitam Lima Presiden Indonesia, Ufuk Publishing House, Jakarta, 2008, hlm. xvii

1

ekonomi yang berpihak kepada rakyat kecil melalui kebijakan secara

berkesinambungan2.

Dengan pedoman etika ini diharapkan mampu mencegah terjadinya parktik-

praktik monopoli, oligopoli, kebijakan ekonomi yang mengarah kepada perbuatan

korupsi, kolusi dan nepotisme, diskriminasi yang berdampak negatif terhadap

efisiensi, persaingan sehat dan keadilan, serta menghindarkan perilaku menghalalkan

segala cara dalam memperoleh keuntungan. Namun sayangnya, pedoman yang baik

tersebut belum tersosialisasi pada masyarakat, sehingga sampai saat ini masalah etika

bisnis belum penting oleh organisasi pengusaha dan pelaku bisnis Indonesia. 3

Sejak terjadinya krisis moneter yang melanda Indonesia pada akhir tahun 1990

an, masalah corporate governance mendapatkan perhatian yang cukup besar dari

masyarakat dan pemerintah. Hal ini karena adanya anggapan bahwa masalah-masalah

yang dihadapi oleh perusahaan yang ada di Indonesia, yang secara lansung juga

menyebabkan terjadinya krisis moneter tersebut, adalah karena kurang diterapkannya

prinsip-prinsip pengelolaan perusahaan yang baik (good corporate governance)

didalam banyak perusahaan di Indonesia.

Selain itu tuntutan atas adanya penerapan good governance itu juga telah

merupakan salah satu isu untuk menarik minat masuknya modal asing kedalam pasar

modal suatu negara. Sehingga makin baik penerapan prinsip-prinsip good governance

juga merupakan indikasi adanya perlakuan yang baik terhadap pemodal. Salah satu

tema utama good governance adalah masalah keterbukaan. Good corporate

governance merupakan konsep yang menekankan pentingnya hak pemegang saham

untuk memperoleh informasi dengan benar, akurat, dan tepat waktu serta kewajiban

perusahaan untuk mengungkapan (disclosure) secara akurat, tepat waktu, dan

transparan mengenai semua informasi kinerja perusahaan, kepemilikan, dan

stakeholder. Prinsip corporate governance diharapkan dapat meningkatkan kualitas

laporan keuangan, yang pada akhirnya meningkatkan kepercayaan pemakai laporan

keuangan, termasuk investor

Peristiwa jatuhnya harga saham Perusahaan dibawah naungan Bakri Group,

telah membuka mata para investor pasar modal dan memberikan pelajaran berharga,

bahwa penerapan Etika Bisnis sangatlah penting untuk menghindari terjadinya

2 Adi Sulistiyono dan Muhammad Rustamaji, Hukum Ekonomi Sebagai Panglima, PT. Masmedia Buana Pustaka, Surakarta, 2009, hlm. 463 Ibid

2

skandal dan berbagai bentuk pelanggaran pada perusahaan. Kejadian tersebut tidak

saja berdampak pada perusahaan, melainkan turut menimbulkan ketidak percayaan

publik terhadap para profesional yang turut menyusun laporan keuangan yang

menyesatkan publik tersebut. Sekali pencipta pasar seperti PT. Bumi Resouces Tbk.

Kehilangan kredibilitasnya dimata pembeli dan penjual potensialnya, maka pembeli

dan penjual tersebut akan secara cepat memindahkan bisnis mereka kepihak lain yang

bisa diandalkan. Menurut Direktorat Pajak, tiga perusahaan milik grup Bakrie diduga

menggelapkan pajak sebesar Rp 2,1 triliun. Rinciannya, PT Bumi Resources sebesar

Rp 376 miliar, PT Kaltim Prima Coal sebesar Rp 1,5 triliun, dan PT Arutmin

Indonesia sebesar US$ 39 juta4.

Sebagai sebuah perusahaan Publik, ketiga perusahaan tersebut haruslah

menjalankan prinsip-prinsip good corporate governance agar tudingan-tudingan

miring seperti adanya dugaan penggelapan pajak bisa teratasi yakni dengan

melakukan tranparasi dan keterbukaan informasi. Bagi perusahaan yang telah

berstatus sebagai perusahaan yang akan dan telah go-public di pasar modal,

transparansi dan akuntabilitas pengelolaan perusahaan merupakan keharusan mutlak

yang telah diatur dalam berbagai regulasi, untuk perlindungan bagi investor di pasar

modal, di samping untuk menunjang keberlangsungan (sustainability) perusahan itu

sendiri.

Laporan keuangan yang berkualitas dan disajikan secara tepat waktu adalah

salah satu pilar dari prinsip transparansi.Tercapainya laporan keuangan yang

transparan dan akuntable di Pasar Modal Indonesia merupakan tanggung jawab semua

pihak terkait, dan bukanlah semata tugas dan tanggungjawab akuntan publik.

Pihak-pihak yang memiliki kemampuan untuk mendorong terciptanya laporan

keuangan yang transparan dan akuntable harus bekerja sama secara sinergis. Pihak-

pihak tersebut antara lain:

1. Regulator, yang secara persisten mendorong pengungkapan informasi

keuangan yang handal.

2. Dewan Standar Akuntansi, yang menentukan standar yang relevan dan

dapat diandalkan untuk industri, khususnya yang berkaitan dengan

transaksi-transaksi keuangan yang kian kompleks.4 Dikutip dari http://www.tempointeraktif.com dengan judul posting “Mahasiswa Tuntut Skandal Pajak Bakrie Diusut Tuntas” yang diakses pada tanggal 10 februari 2010

3

3. Direksi dan manajemen perusahaan, yang memiliki pemahaman yang

memadai terhadap Standar Akuntansi Keuangan dan secara konsisten

menerapkan standar tersebut.

4. Organ pengawas perusahaan, yang secara efektif menerapan asas check and

balance sehingga tercapai mekanisme pengawasan internal yang efektif

5. Akuntan publik, yang profesional dalam melakukan audit sesuai dengan

standar audit yang memenuhi kualifikasi global

6. Komitmen semua pihak untuk dapat menjalankan fungsi masing-masing

secara jujur5.

Kejahatan penggelapan pajak sangat merugikan masyarakat karena

pembiayaan APBN Indonesia sangat bergantung pada pemasukan dari sektor pajak.

pembiayaan APBN yang menentukan penghidupan rakyat Indonesia 80 persennya

diperoleh dari pemasukan pajak, bukan dari minyak atau hasil hutan, sehingga

kejahatan penggelapan atau manipulasi pajak sangat merugikan kepentingan rakyat

luas. Setiap pelaku penggelapan pajak yang dijatuhi putusan penjara tidak serta-merta

bebas dari kewajibannya membayar pajak. Dikatakan bahwa setelah putusan

dijatuhkan, Ditjen Pajak akan mengeluarkan surat penagihan. Jika kewajiban tidak

dipenuhi pelaku, akan dikeluarkan surat penagihan paksa.

Upaya penegakan hukum yang adil dan beribawa mutlak diperlukan

dalam menyelesaikan kasus dugaan penggelapan pajak ini, karena nantinya public

akan mengetahui bagaimana kisah yang sebenarnya dari kasus ini dan public juga

mengetahui bagaimana proses penegakan hukum dibidang pasar modal itu sendiri.

Penyelesaian kasus ini harus dijauhkan dari ketegangan politik yang ada. Mengutip

kata teori dari Lawrence M. freidman, ada tiga faktor penegakan hukum yakni:

- Subtansi hukum terkait dan bersangkut paut dengan peraturan per undang-

undangan.

- Struktur hukum terkait dengan bersangkut-paut dengan aparat penegak

hukum

- Budaya hukum terkait dengan kesadaran hukum masyarakat6.

5 Dikutip dari www. akuntanpublikindonesia.com dengan judul posting Mewujudkan Laporan Keuangan Emiten Yang Berkualitas yang diakses pada tanggal 11 Februari 20106 Andi Abu Ayyub Saleh, Tamasya Perenungan Hukum, Yarsif Watampone, Jakarta, 2006,hlm.9

4

B. Masalah Pokok

1. Bagaimana penerapan Good Corporate Governance dalam menyampaikan

keterbukaan informasi yang akurat dalam hal pajak di perusahaan Bakri Group?

2. Bagaimana penegakan hukum terhadap masalah penggelapan Pajak yang terjadi di

Perusahaan Bakri Group?

BAB II

PEMBAHASAN

A. Penerapan Prinsip Penyampaian Informasi yang Akurat

5

Globalisasi ekonomi dan perdagangan bebas merupakan trend dan

perkembangan terpenting saat ini. Bagi negara-negara tertentu, memasuki era

perdagangan bebas memerlukan persiapan, misalnya mengefektifkan dan

mengefisienkan perekonomian adalah suatu prasyarat kondisional.

Belajar dari krisis keuangan dan ekonomi di Asia, lembaga-lembaga keuangan

internasional seperti World Bank, Asian Development Bank (ADB), International

Monetary Fund (IMF), Consultative Group on Indnesia (CGI) berkesimpulan bahwa

penerapan GCG adalah hal yang cukup mendesak untuk segera di implementasikan

oleh kalangan pelaku usaha dan solusi bagi krisis. Secara historis, Corporate

Governance (CG) adalah suatu konsep yang telah lama dirintis dan dijalankan oleh

kalangan pakar hukum bisnis dan pelaku bisnis di negara-negara Anglo-Saxon dan

beberapa negara-negara eropa7.

Keterbukaan atau transparasi merupakan prinsip dari Good Corporate

Governance yang diakomodasikan kedalam peraturan perundang-undangan dibidang

pasar modal. Pedoman GCG ref. 4.0 memasukkan prinsip keterbukaan yang

mensyaratkan ketepatan waktu dan akurasi informasi. Perseroan mempunyai

kewajiban mengungkapkan informasi penting dalam laporan berkala dan laporan

peristiwa penting perseroan kepada pemegang saham dan instansi pemerintah yang

terkait sesuai dengan peraturan perundang-undangan yang berlaku secara tepat waktu,

akurat, jelas dan secara obyektif. Prinsip wajib mengungkapkan informasi penting

terakomodasi dalam:

- Keharusan melakukan transaksi secara jujur,benar dan demi kepentingan

semua pemegang saham dan larangan melakukan transaksi yang

menguntungkan pihak-pihak tertentu (Peraturan Bapepam No. IX .E.1. tentang

benturan Kepentingan Transaksi Tertentu)

- Kewajiban untuk menyampaikan penggunaan dana yang diperoleh dari

penawaran umum kepada public ( Peraturan Bapepam No. X.K.4. Tentang

Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum)

- Keharusan menyampaikan informasi kepada otoritas pasar modal, bursa dan

publik yang berkaitan dengan proses pengambilalihan oleh pihak pengambil

7 M.Irsan Nasarudin dkk. Aspek Hukum Pasar Modal Indonesia, Kencana Prenada Media Group, Jakarta, 2003, hlm. 95

6

alih ( Peraturan Bapepam No. IX.H.1. tentang Pengambilalihan Perusahaan

Terbuka)

- Kewajiban pihak penawar untuk menyampaikan informasi kepada otoritas

pasar modal, bursa dan publik sehubungan dengan upaya pembelian saham

perusahaan terbuka ( Peraturan Bapepam No. IX.F.1. tentang penwaran

umum)

- Prinsip kecepatan penyampaian informasi atau fakta material atau peristiwa

yang mungkin berpengaruh kepada harga efek kepada publik ( Peraturan

Bapepam No. X. K.1. Tentang Keterbukaan Informasi yang Harus Segera di

Umumkan kepada Publik)

- Surat Keputusan Ketua Bapepam No. S-456/PM/1991 perihal Pembelian

Saham atau Penyertaan pada perusahaan lain.

- Prinsip ketepatan waktu dan akurasi termaktub dalam peraturan Bapepam No.

VIII.G.7. Tentang Pedoman Penyajian Laporan keuangan.

- Kewajiban menyampaikan laporan keuangan (Peraturan Bapepam No.X.K.2.

tentang Kewajiban Penyampaian Laporan Berkala.

- Surat Keputusan Ketua Bapepam No. S-298/PM/1993 perihal kewajiban

Menyampaikan Laporan Keuangan Konsolidasi.

- Prinsip keseragaman informasi untuk rencana RUPS (Peraturan Bapepam No.

IX.1.1. tentang rencana dan pelaksanaan rapat umum Pemegang Saham.

Peraturan Bapepam No.IX.C.3. tentang Pedoman mengenai bentuk dan isi

propektus dalam rangka penerbitan hak memesan efek terlebih dahulu

(HMTED).

- Surat Edaran Bapepam No. SE-05/PM/19968

Operasional dari prinsip full disclosure dapat dikategorikan kedalam dua fase,

yaitu masa pra-listing dan masa pasca-listing. Fase pra-listing dimulai pada saat

perusahaan ingin melakukan go public. Proses go publik itu sendiri sudah

mengharuskan emiten terbuka, dan siap untuk diacak-acak oleh yang berkepentingan.

Keterbukaan pada masa pra listing,umumnya terefleksi dari prospektusnya.

Sedangkan keterbukaan setelah listing, tercermin dalam laporan berkala yang

wajib disampaikan oleh perusahaan publik kepada Bapepam dan mengumumkan

8 Ibid, hlm.237

7

laporan tersebut kepada masyarakat, vide Pasal 86 ayat (1) sub a Undang-Undang

Pasar Modal Nomor 8 Tahun 1995. Disamping itu, perusahaan public juga wajib

menyampaikan laporan secara insedentil, case by case kepada Bapepam dan

mengumumkannya kepada masyarakat tentang adanya peristiwa material yang dapat

mempengaruhi harga efek selambat-lambatnya pada hari akhir kerja kedua setelah

terjadinya peristiwa tersebut. Jadi, setiap perusahaan public memang harus membuat

laporannya dan ini telah merupakan aturan yang berlaku dimana-mana. Beberapa

karakteristik dari doktrin transparasi adalah:

a. Prinsip ketinggian derajat akurasi informasi

b. Prinsip kelengkapan informasi

c. Prinsip keseimbangan antara faktor positif dan faktor negatif.

Organization for Economic Cooporation and Develpoment merumuskan

paling sedikit empat unsur penting dalam prinsip-prinsip pengelolaan perusahaan

yang baik (good corporate governance), yang semuanya bermuara pada prinsip

keterbukaan (disclosure). Keempat prinsip tersebut adalah:

a. fairness (keadilan). Menjamin perlindungan hak-hak para pemegang

saham. Termasuk hak-hak pemegang saham minoritas dan para

pemegang saham asing, serta menjamin terlaksananya komitmen

dengan para investor.

b. Tranparency (transparasi). Mewajibkan adanya suatu informasi yang

terbuka, tepat waktu serta jelas, dan dapat diperbandingkan yang

menyangkut keadaan keuangan, pengelolaan perusahaan dan

kepemilikan perusahaan.

c. Accountability (akuntabilitas). Menjelaskan peran dan tanggung

jawab, serta mendukung usaha untuk menjamin penyeimbangan

kepentingan manajemen dan pemegang saham, sebagaimana yang

diawasi oleh Dewan Komisaris.

d. Responsibility (pertanggung jawaban). Memastikan dipatuhinya

peraturan serta ketentuan yang berlaku sebagai cerminan

dipatuhinya nilai-nilai sosial.9

Dengan adanya dugaan skandal penggelapan pajak yang cukup besar, maka

dari sini kita bisa melihat bahwa emiten tidak memberikan informasi yang benar

9 Hamud M. Balfas, Hukum Pasar Modal, PT. Tatanusa, Jakarta, 2006, hlm. 232

8

mengenai berapa besar yang belum dibayarkan kepada negara. Terlihat dengan jelas

bahwa prinsip tersebut belum mendapatkan komitmen yang tegas dari Bapepam,

sehingga muncul peluang untuk diselewengkan oleh emiten. Misalnya, upaya

merekayasa laporan financial melalui akuntan publik khususnya masalah pajak. Untuk

yaitu perlu dibuat aturan yang tegas mengenai aturan main dalam pembuatan laporan

keuangan oleh akuntan dalam bidang go public. Sehingga ketiga prinsip dari doktrin

transparasi tersebut dapat terwujud.

Adanya perbedaan data-data mengenai pajak didalam propektus perusahaan-

perusahaan dibawah naungan bakri group dengan Ditjen Pajak merupakan bukan

rahasia umum lagi. Propektus bukan lagi merupakan sarana transparasi, tetapi lebih

merupakan ajang promosi, yang memoles lipstick di bibir. Ditambah lagi seperti yang

termuat didalam Undang-Undang Pasar Modal Nomor 8 Tahun 1995, dalam mengatur

isi prospectus, tampaknya pemerintah lebih berkepentingan dengan klausula cuci

tangan Bapepam berbunyi “ Bapepam tidak memberikan pernyataan menyetujui, dan

seterusnya”10.

1. Sekilas Tentang Penggelapan Pajak

Pajak adalah beban bagi perusahaan, sehingga wajar jika tidak satupun

perusahaan (wajib pajak) yang dengan senang hati dan suka rela membayar pajak.

Karena pajak adalah iuran yang sifatnya dipaksakan, maka negara juga tidak

membutuhkan ‘kerelaan wajib pajak’. Yang dibutuhkan oleh negara adalah ketaatan.

Suka tidak suka, rela tidak rela, yang penting bagi negara adalah perusahaan tersebut

telah membayar pajak sesuai dengan ketentuan yang berlaku. Lain halnya dengan

sumbangan, infak maupun zakat, kesadaran dan kerelaan pembayar diperlukan dalam

hal ini.

Mengingat pajak adalah beban –yang akan mengurangi laba bersih

perusahaan- maka perusahaan akan berupaya semaksimal mungkin agar dapat

membayar pajak sekecil mungkin dan berupaya untuk menghindari pajak. Namun

demikian penghindaran pajak harus dilakukan dengan cara-cara yang legal agar tidak

merugikan perusahaan di kemudian hari. Penghindaran pajak dengan cara illegal

10 Munir Fuady, Hukum Bisnis Dalam Teori dan Praktek, PT. Citra Aditya Bakti, Bandung, 2002, hlm. 83

9

adalah penggelapan pajak. Hal ini perbuatan kriminal, karena menyalahi aturan yang

berlaku. Contoh kasus penggelapan pajak :

Melaporkan penjualan lebih kecil dari yang seharusnya, omzet 10 milyar

hanya dilaporkan dalam laporan keuangan perusahaan sebesar 5 milyar

misalnya.

Menggelembungkan biaya perusahaan dengan membebankan biaya fiktif;

Transaksi export fiktif,

Pemalsuan dokumen keuangan perusahaan11

Jika dianalogikan pajak dengan karcis tol, Jika melewati jalan tol namun tidak

membayar karcis tol, maka itulah penggelapan pajak. Sedangkan jika kita

menghindari untuk membayar karcis tol dengan cara memilih lewat jalan biasa, maka

itulah penghindaran pajak. Menghindari membayar tol (pajak) dengan cara tidak

lewat jalan tol adalah cara yang legal.

Dalam ketentuan perpajakan, masih terdapat berbagai celah –loophole- yang dapat

dimanfaatkan oleh perusahaan agar jumlah pajak yang dibayar oleh perusahaan

optimal dan minimum (secara keseluruhan). Optimal disini diartikan sebagai,

perusahaan tidak membayar sesuatu (pajak) yang semestinya tidak harus dibayar,

membayar pajak dengan jumlah yang ‘paling sedikit’ namun tetap dilakukan dengan

cara yang elegan dan tidak menyalahi ketentuan yang berlaku.

Selain menghindari transaksi yang merupakan obyek pajak, langkah-langkah

penghematan pajak yang dapat dilakukan oleh perusahaan antara lain :

Memilih Bentuk usaha yang memiliki tarif Pajak terendah

Memaksimalkan biaya yang telah dikeluarkan agar dapat dibebankan sebagai

pengurang penghasilan,

Memilih berbagai alternatif transaksi yang memberikan efek beban pajak

terendah.

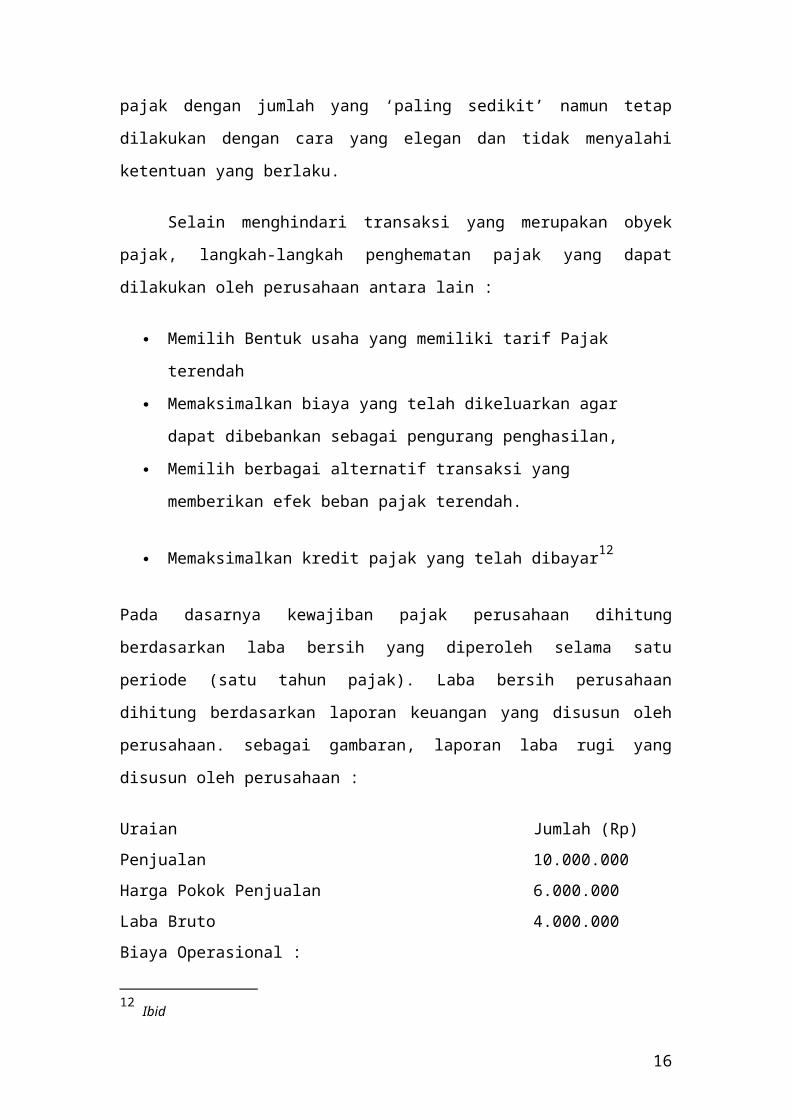

11 Dikutip dari www. triyani.wordpress.com, dengan judul Posting Penghindaran Pajak Vs Penggelapan Pajak yang diakses pada tanggal 11 Februari 2010

10

Memaksimalkan kredit pajak yang telah dibayar12

Pada dasarnya kewajiban pajak perusahaan dihitung berdasarkan laba bersih yang

diperoleh selama satu periode (satu tahun pajak). Laba bersih perusahaan dihitung

berdasarkan laporan keuangan yang disusun oleh perusahaan. sebagai gambaran,

laporan laba rugi yang disusun oleh perusahaan :

Uraian Jumlah (Rp)

Penjualan 10.000.000

Harga Pokok Penjualan 6.000.000

Laba Bruto 4.000.000

Biaya Operasional :

- Biaya Pemasaran (Promosi, sponsorship dll) 1.000.000

- Biaya Gaji karyawan 900.000

- Biaya Operasional lainnya 1.500.000

Sub total Biaya Operasional 3.400.000

Laba Bersih 600.000

PPh terutang – 30% 180.000

Laba Bersih setelah Pajak 420.000

Dalam contoh tersebut laba bersih perusahaan sebelum pajak sebesar Rp

600.000. PPh yang terutang sebesar Rp 180.000 sehingga laba bersih setelah pajak –

yang dapat diinvestasikan kembali- atau dibagikan kepada pemilik sebagai dividen

sebesar Rp 420.000

Dalam ilustrasi perhitungan PPh di atas, diasumsikan bahwa seluruh biaya

operasional perusahaan dapat dibebankan/ diperhitungkan sebagai pengurang

penghasilan. Sehingga pajak yang terutang dihitung berdasarkan laba bersih.

Sayangnya, sesuai dengan ketentuan perpajakan yang berlaku terdapat

berbagai macam biaya yang –meskipun secara akuntansi komersial dan bisnis-

memang dikeluarkan oleh perusahaan untuk keperluan usaha; namun tidak dapat

12 Ibid

11

dibebankan sebagai pengurang penghasilan dalam menghitung PPh terutang atau

menjadi non deductable expenses.

Secara umum, pengeluaran yang dapat dibebankan sebagai pengurang

penghasilan secara fiskal (deductable expenses) adalah pengeluaran yang

berhubungan langsung dengan kegiatan usaha. Pengeluaran biaya tersebut dilakukan

dalam rangka mendapatkan, menagih, dan memelihara penghasilan serta didukung

dengan bukti yang memadai (valid & reliable).

Meskipun pengeluaran yang dilakukan perusahaan benar-benar berhubungan

langsung dengan kegiatan usaha, secara internal-pun sudah diakui kebenaran transaksi

tersebut, sepanjang pengeluaran tersebut tidak didukung adanya bukti transaksi yang

memadai, bukti transaksi yang valid dan reliable maka sesuai dengan ketentuan

perpajakan, pengeluaran tersebut menjadi non deductable expenses.

Berbicara mengenai bukti kebenaran suatu transaksi, akuntansi mencatat suatu

transaki yang telah lewat kejadiannya (historical data), satu-satunya alat yang dapat

membuktikan bahwa transaksi tersebut benar adanya, yaitu dengan adanya dokumen

yang valid dan reliable. Selain dokumen, tentu saja adanya internal kontrol yang kuat

yang dapat mencegah terjadinya transaksi-transaksi yang tidak benar juga diperlukan.

Meskipun secara akuntansi komersial, suatu transaksi telah dapat dibuktikan

kebenarannya –berdasarkan dokumen- yang ada, ketentuan perpajakan belum tentu

menerima hal tsb.

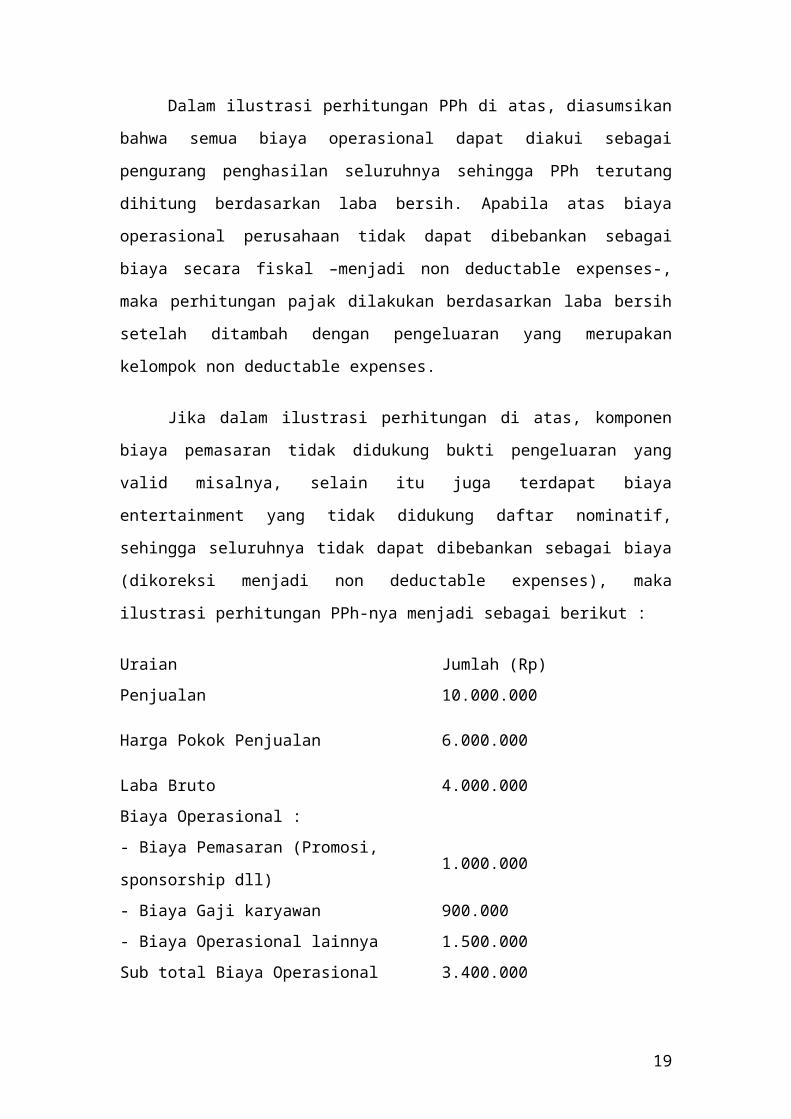

Dalam ilustrasi perhitungan PPh di atas, diasumsikan bahwa semua biaya

operasional dapat diakui sebagai pengurang penghasilan seluruhnya sehingga PPh

terutang dihitung berdasarkan laba bersih. Apabila atas biaya operasional perusahaan

tidak dapat dibebankan sebagai biaya secara fiskal –menjadi non deductable

expenses-, maka perhitungan pajak dilakukan berdasarkan laba bersih setelah

ditambah dengan pengeluaran yang merupakan kelompok non deductable expenses.

Jika dalam ilustrasi perhitungan di atas, komponen biaya pemasaran tidak

didukung bukti pengeluaran yang valid misalnya, selain itu juga terdapat biaya

entertainment yang tidak didukung daftar nominatif, sehingga seluruhnya tidak dapat

12

dibebankan sebagai biaya (dikoreksi menjadi non deductable expenses), maka

ilustrasi perhitungan PPh-nya menjadi sebagai berikut :

Uraian Jumlah (Rp)

Penjualan 10.000.000

Harga Pokok Penjualan 6.000.000

Laba Bruto 4.000.000

Biaya Operasional :

- Biaya Pemasaran (Promosi, sponsorship dll) 1.000.000

- Biaya Gaji karyawan 900.000

- Biaya Operasional lainnya 1.500.000

Sub total Biaya Operasional 3.400.000

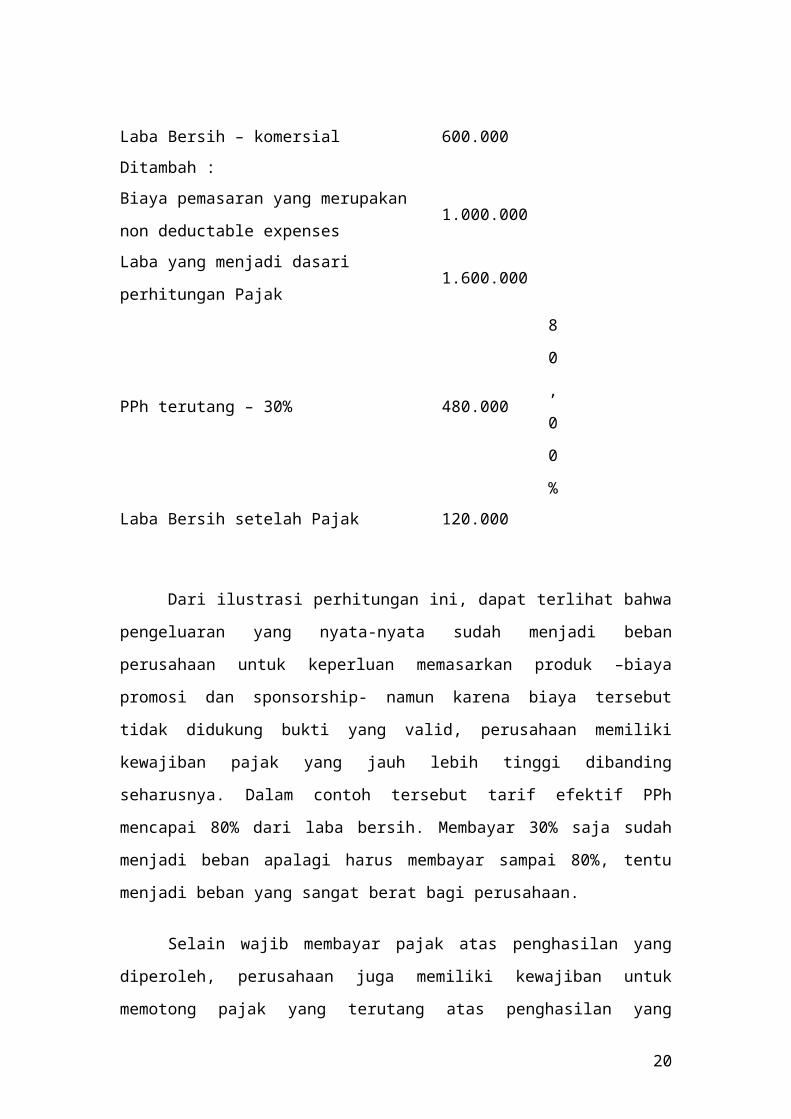

Laba Bersih – komersial 600.000

Ditambah :

Biaya pemasaran yang merupakan non deductable

expenses1.000.000

Laba yang menjadi dasari perhitungan Pajak 1.600.000

PPh terutang – 30% 480.000

8

0

,

0

0

%

Laba Bersih setelah Pajak 120.000

Dari ilustrasi perhitungan ini, dapat terlihat bahwa pengeluaran yang nyata-

nyata sudah menjadi beban perusahaan untuk keperluan memasarkan produk –biaya

promosi dan sponsorship- namun karena biaya tersebut tidak didukung bukti yang

valid, perusahaan memiliki kewajiban pajak yang jauh lebih tinggi dibanding

seharusnya. Dalam contoh tersebut tarif efektif PPh mencapai 80% dari laba bersih.

13

Membayar 30% saja sudah menjadi beban apalagi harus membayar sampai 80%, tentu

menjadi beban yang sangat berat bagi perusahaan.

Selain wajib membayar pajak atas penghasilan yang diperoleh, perusahaan

juga memiliki kewajiban untuk memotong pajak yang terutang atas penghasilan yang

dibayarkan kepada pihak lainnya, baik kepada karyawan maupun kepada pihak ketiga.

Atas pembayaran gaji dan tunjangan kepada karyawan perusahaan wajib memotong

dan menyetor PPh 21 yang terutang. Pembahasan mengenai PPh 21 akan dilanjutkan

pada kesempatan lain.

Sedangkan atas pembayaran kepada pihak ketiga, atas imbalan jasa/ kegiatan,

perusahaan juga memiliki kewajiban memotong PPh 23 yang terutang dan

menyetorkannya ke kas negara. Dalam kondisi yang ideal, PPh pasal 23 yang harus

dipotong dari pembayaran kepada pihak ke-3 (vendor) tidaklah menjadi pengurang

penghasilan (biaya) bagi perusahaan, karena perusahaan hanya mengurangi jumlah

uang yang akan dibayarkan kepada vendor sebesar tarif PPh 23 yang berlaku dan

menyetorkannya ke kas negara.

Sayangnya, dunia –apalagi dunia pajak- tidak selalu indah. Ada saat dimana

perusahaan harus melakukan transaksi dengan vendor yang lebih superior dan tidak

bersedia dipotong pajak atas fee yang akan diterimanya. Ada saat dimana perusahaan

dalam posisi sangat membutuhkan jasa ‘pihak ketiga tersebut’ karena otoritas yang

dimilikinya. Dalam kondisi seperti ini, perusahaan lagi-lagi akan memperhitungkan

alternatif mana yang harus dipilih agar pajak tidak semakin menjadi beban bagi

perusahaan. Kadang perusahaan terpaksa memilih untuk melakukan gross up atas fee

yang akan dibayarkan kepada vendor / pihak ketiga yang jasanya sangat dibutuhkan

perusahaan untuk mencapai tujuan yang diharapkan. Adakalanya perusahaan memilih

untuk menanggung pajak yang seharusnya menjadi beban pihak lain, meskipun beban

pajak tersebut pada akhirnya menjadi komponen non deductable item.

Salah satu tujuan sebuah perusahaan didirikan adalah untuk tujuan ekonomi.

salah satu tolok ukur keberhasilan sebuah perusahaan secara ekonomi adalah

pencapaian laba bersih –setelah pajak- yang tinggi. Laba bersih yang tinggi tentu

diawali dengan pencapaian target penjualan yang tinggi, kemudian diikuti dengan

14

pengeluaran biaya-biaya yang efisien, dan pembayaran pajak yang optimal, sehingga

akan dicapai laba bersih setelah pajak yang maksimal.

Ketika penjualan mencapai target, namun biaya yang dikeluarkan jauh lebih

tinggi –misalnya- maka secara ekonomi hal tsb hanya akan menjadi sebuah

pencapaian yang “sia-sia”. Demikian pula ketika laba bersih –secara komersial-

sudah mencapai angka yang optimal, karena didukung dengan pencapaian target

penjualan yang maksimal dan pengeluaran yang minimal, bisa jadi akan menjadi sia-

sia ketika ternyata laba habis tergerus beban pajak yang tidak seharusnya. Misalnya

karena banyaknya biaya yang merupakan kriteria non deductable expenses.

2. Dugaan Penggelapan Pajak oleh Perusahaan Bakri Gruop

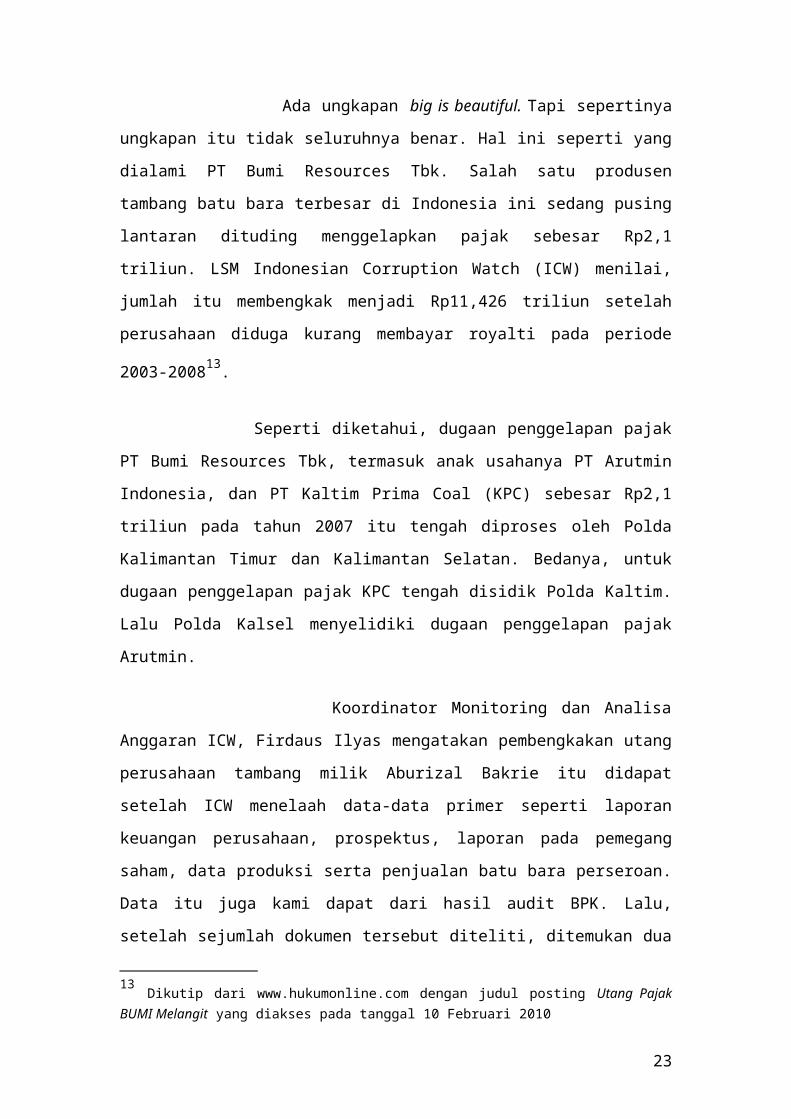

Ada ungkapan big is beautiful. Tapi sepertinya ungkapan itu tidak

seluruhnya benar. Hal ini seperti yang dialami PT Bumi Resources Tbk. Salah satu

produsen tambang batu bara terbesar di Indonesia ini sedang pusing lantaran dituding

menggelapkan pajak sebesar Rp2,1 triliun. LSM Indonesian Corruption Watch (ICW)

menilai, jumlah itu membengkak menjadi Rp11,426 triliun setelah perusahaan diduga

kurang membayar royalti pada periode 2003-200813.

Seperti diketahui, dugaan penggelapan pajak PT Bumi Resources Tbk,

termasuk anak usahanya PT Arutmin Indonesia, dan PT Kaltim Prima Coal (KPC)

sebesar Rp2,1 triliun pada tahun 2007 itu tengah diproses oleh Polda Kalimantan

Timur dan Kalimantan Selatan. Bedanya, untuk dugaan penggelapan pajak KPC

tengah disidik Polda Kaltim. Lalu Polda Kalsel menyelidiki dugaan penggelapan

pajak Arutmin.

Koordinator Monitoring dan Analisa Anggaran ICW, Firdaus Ilyas

mengatakan pembengkakan utang perusahaan tambang milik Aburizal Bakrie itu

didapat setelah ICW menelaah data-data primer seperti laporan keuangan perusahaan,

prospektus, laporan pada pemegang saham, data produksi serta penjualan batu bara

13 Dikutip dari www.hukumonline.com dengan judul posting Utang Pajak BUMI Melangit yang diakses pada tanggal 10 Februari 2010

15

perseroan. Data itu juga kami dapat dari hasil audit BPK. Lalu, setelah sejumlah

dokumen tersebut diteliti, ditemukan dua kenakalan yang dilakukan perseroan.

Pertama, ditemukan kekurangan setoran Dana Hasil Penjualan Batubara (DHPB) pada

2003-2008, mencapai AS$143,189 juta. “Tetapi, angka itu belum disesuaikan dengan

laporan keuangan persero 2008 yaitu AS$608,178 juta.14

Kedua, emiten berkode saham BUMI itu kurang membayar royalti periode

2003-2008 yang jumlahnya mencapai AS$477,299 juta. Alhasil, total kewajiban Bumi

pada negara mencapai AS$1,228 miliar. Apabila menggunakan kurs Rp9.300, maka

kewajiban BUMI mencapai Rp11,426 triliun. Atas dasar itu, ICW mendesak

Departemen Keuangan memanggil dan memeriksa kantor akuntan publik yang

mengaudit laporan keuangan BUMI. Selain itu, Departemen Keuangan juga harus

memanggil Direktur Jenderal Mineral Batu Bara dan Panas Bumi Departemen ESDM.

Soalnya, dari Direktur Jenderal ini, bisa diketahui berbagai hal yang mempengaruhi

penerimaan BUMI seperti harga batu bara.

Direktorat Jenderal (Ditjen) Pajak sendiri tidak tinggal diam. Institusi yang

bernaung di bawah Departemen Keuangan ini terus melakukan penyelidikan dan

penyidikan terhadap tunggakan pajak tiga perusahaan Grup Bakrie tersebut. Dirjen

Pajak Mochamad Tjiptardjo menegaskan, jika ingin penyidikan dihentikan maka Grup

Bakrie harus membayar kewajiban lima kali lipat dari total tunggakan. “Jadi, harus

bayar denda 400 persen. Kalau ditambah pokok tunggakan, jadi 500 persen,” ujarnya.

Selain harus melunasi kewajibannya, ada prosedur lain yang harus ditempuh

Grup Bakrie jika ingin penyidikan kasus ini dihentikan. “Mereka harus mengajukan

permohonan ke Menkeu, kemudian dari Menkeu ke Kejagung untuk minta

penghentian penyidikan”. Langkah ini tertuang dalam Peraturan Menteri Keuangan

(PMK) No. 130/PMK.03/2009 tentang Tata Cara Penghentian Penyidikan Tindak

Pidana Di Bidang Perpajakan Untuk Kepentingan Penerimaan Negara.

PMK yang berlaku sejak 18 Agustus 2009 itu menyatakan, proses penyidikan

kasus tindak pidana bidang perpajakan dapat dihentikan melalui izin dari Menkeu,

setelah wajib pajak (WP) melunasi pajak yang tidak atau kurang dibayarkan atau yang

14 Ibid

16

seharusnya tidak dikembalikan serta setelah membayar sanksi administrasi berupa

denda sebesar empat kali dari pajak yang tidak atau kurang dibayar atau yang

seharusnya tidak dikembalikan.

Kejaksaan Agung (Kejagung) dapat menghentikan penyidikan kasus pidana

bidang perpajakan maksimal selama enam bulan sejak tanggal surat permintaan yang

dibuat Menkeu. Sebelumnya, Dirjen Pajak diminta Menkeu meneliti dan memberi

pendapat sebagai bahan pertimbangan. Surat yang diajukan WP kepada Menkeu harus

dilengkapi pernyataan berisi pengakuan bersalah dan kesanggupan pelunasan

pembayaran pajak dan sanksi.

Ditjen Pajak yang mengetahui kasus ini mengatakan kemungkinan

penambahan nilai kerugian negara terjadi karena dalam proses penyidikan yang

dilaksanakan, penyidik menemukan komponen biaya pada PT Bumi Resources Tbk

(BUMI) yang tidak sesuai dengan seharusnya, sehingga menyebabkan besaran pajak

yang dibayarkan menjadi kecil. Itu salah satunya dari biaya bunga pinjaman. Kami

sedang menelusuri, nilainya bisa mencapai ratusan miliar rupiah. Komponen biaya

merupakan salah satu komponen yang bisa dikurangkan dari penghasilan bruto dalam

rangka penentuan penghasilan kena pajak (PKP). Namun, berdasarkan ketentuan

perpajakan, tidak semua komponen biaya bisa dikurangkan dari penghasilan bruto.

Saat meminta penjelasan lebih lanjut mengenai komponen biaya apa saja yang

dimaksud, dia enggan menjelaskannya. Pelaksana tugas (Plt) Direktur Intelijen dan

Penyidikan Direktorat Jenderal Pajak Pontas Pane ketika dikonfirmasi enggan

berkomentar banyak soal perkembangan penyidikan ketiga kasus tersebut. Namun,

menurut dia, Ditjen Pajak terus melaksanakan proses penyidikan meski terjadi

resistensi dari pihak saksi maupun tersangka. “Kami akan jalan terus,” katanya.

Direktorat Jenderal Pajak saat ini mengusut kasus dugaan pidana pajak oleh

tiga perusahaan Grup Bakrie, yakni PT Kaltim Prima Coal (KPC), Bumi, dan PT

Arutmin Indonesia. Ketiganya diduga menyampaikan surat pemberitahuan (SPT)

tahunan tahun pajak 2007 secara tidak benar. Untuk KPC dan Bumi, Ditjen Pajak

telah melakukan penyidikan sementara untuk Arutmin masih dalam proses

pemeriksaan bukti permulaan. Terkait pelaksanaan penyidikan tersebut,

mengungkapkan tim penyidik Ditjen Pajak mengalami kesulitan memanggil saksi.

Tidak tahu kenapa, tapi memang informasi yang kami dapat menyebutkan di dalam

17

mereka (Grup Bakrie) sudah ada tekanan.” Menurut dia, pemanggilan terhadap

tersangka juga mengalami hambatan karena yang bersangkutan tidak pernah

memenuhi panggilan pemeriksaan yang dilayangkan penyidik pajak dengan alasan

sedang sakit. “Kami sudah panggil sekali, nanti tak lama lagi akan kami panggil

kedua kali. Kalau juga tak dipenuhi akan kami panggil paksa dibantu Kepolisian,”

tegasnya.

Dengan adanya masalah ini, kita bisa melihat bahwa sebagai perusahaan yang

telah Go Publik masih adanya indikasi bahwa perusahaan-perusahaan tersebut masih

belum menerapkan prinsip-prinsip good corporat governance, walaupun masih

sebatas dugaan tetapi asumsi-asumsi negative telah mengarah kesana. Untuk bisa

memastikannya lebih jauh maka harus dilakukan penyidikan lebih lanjut, tetapi untuk

dampak sementara akibat adanya dugaan ini, investor sudah mulai ragu untuk

menanamkan modalnya pada perusahaan-perusahaan tersebut.

Didalam konsep good governance setiap informasi yang hendakkan

disampaikan harus terbuka dan akurat, jauh dari manipulasi dan hal-hal yang

menyesatkan, sebab dengan diterapkannya Prinsip corporate governance diharapkan

dapat meningkatkan kualitas laporan keuangan, yang pada akhirnya meningkatkan

kepercayaan pemakai laporan keuangan, termasuk investor.

B. Upaya Penegakan Hukum Terhadap Dugaan Penggelapan Pajak

Hukum merupakan cermin yang memantulkan kepentingan masyaraat. Karena

kepentingan masyarakat selalu berubah, maka secara operasional hukum juga dituntut

untuk selalu mengubah dirinya. Dewasa ini, dunia hukum di Indonesia sedang dalam

masa disintegrated. Disatu satu pihak, tatanan hukum lama yang berasal dari hukum

kolonial dan hukum adat, bahkan hukum yang telah dibentuk setelah kemerdekaan

banyak yang telah usang. Dan dilain pihak, tatanan alternatif dari hukum baru belum

juga terbentuk. Bahkan platform yang jelas belumpun diketahui, ditambah dengan

sector pengetahuan ekonomi yang semangatnya digenjot menggebu-gebu, tercipalah

distorsi kedalam sektor bisnis dan ekonomi itu sendiri15.

Konsekuensi logisnya, tidak terlalu mengherankan jika dewasa ini sangat

merajalela terjadinya praktek bisnis yang tidak fair. Seperti persaingan curang,

15 Op Cit, Munir Fuady,, hlm.4

18

monopoli, ologopoli, kartel, pemberian fasilitas dan akumulasi sumber daya ekonomi

di tangan satu atau dua konglomerat, bisnis dan perizinan yang dilandasi pada

koneksi, suap menyuap dan lobi yang kental, birokrasi dan prosedur yang berbelit-

belit dan termasuk juga adanya dugaan skandal penggelapan pajak yang dilakukan

oleh perusahaan-perusahaan dibawah naungan Bakri Group. Hal ini menandakan

hukum bisnis tidak berperan, baik karena kevakuman, kebobrokan atau ketidak

jelasan aturan main, atau karena Law Enforcement nya yang kurang sigap kalaupun

tidak dibilang lumpuh total.

Bila terdapat pelanggaran, konsekuensinya akan berhadapan dengan sanksi

hukum sesuai dengan jenis dan kualitas pelanggaran. Upaya untuk melakukan

penegakan hukum harus berlangsung secara konsisten dengan tetap memperhatikan

kepentingan perkembangan Pasar Modal. Badan Pengawas Pasar Modal (Bapepam)

berdasarkan UU Nomor 8 Tahun 1995 tentang Pasar Modal memiliki kewenangan

yang sangat besar untuk melakukan pembinaan, pengaturan dan pengawasan kepada

industri pasar modal diharapkan mampu menjalankan fungsinya sesuai dengan yang

diamanatkan UU tersebut.

Disamping itu, untuk menjalankan pengawasan secara represif, Bapepam

diberi kewenangan melakukan pemeriksaan, penyelidikan dan penyidikan seperti

diatur dalam Peraturan Pemerintah Nomor 46 Tahun 1995 tentang tata cara

pemeriksaan di Pasar Modal. Dalam rangka itulah maka sesuai dengan amanah yang

digariskan dalam Undang-Undang Pasar Modal, bahwa dalam rangka

menyempurnakan pengaturan pasar modal telah dikeluarkan serangkaian peraturan

yang memberikan kepastian dan jaminan hukum bagi para pelaku pasar modal.

Dilihat dari format disclosure, yang seharusnya dilarang secara tegas adalah:

a. keterangan yang salah

b. keterangan setengah benar

c. sama sekali diam terhadap fakta material16

sedangkan didalam Undang-Undang Pasar Modal Nomor 8 Tahun 1995 pada

umumnya adalah pemalsuan dan penipuan, pernyataan tidak benar atau

menyembunyikan fakta, manipulasi pasar, insider trading, dan larangan yang

bersangkutan dengan Reksa dana.

16 Ibid, hlm. 83

19

Mengenai tingkat kesalahan yang disyaratkan adalah berupa

“kesengajaan”(mengetahui), dan “kelalaian” (kurang hati-hati). Ini berarti sebagai

General Law dapat dikatakan bahwa setiap pihak yang terlibat di pasar modal dapat

dimintakan pertanggung jawab hukum, apabila padanya terdapat unsur kesalahan.

Dalam hukum pidana kesalahan dapat terwujud kejahatan dan pelanggaran,

sedangkan dalam hukum perdata, jika tanggung jawab tersebut berasal dari perbuatan

melawan hukum (in casu Pasal 1365 BW) atau malpraktek, maka wujudnya dapat

berupa perbuatan dengan unsur kesengajaan (on purpose), atau kurang hati-hati

(negligence). Jika perbuatan tersebut bersumber dari suatu perjanjian (vide buku ke-

III BW), maka kesalahan tersebut akan berwujud ingkar janji (on default). Disamping

itu kesalahan dapat pula dalam bentuk kesalahan moral, sehingga mereka harus

tunduk pada masing-masing kode etik profesi, ataupun kesalahan yang ancamannya

hanya berupak sanksi administrasi.

Bersalah tidaknya para pelaku di Perusahaan-perusahaan bakri Group juga

dapat dikukur dengan kriteria dalam bidang apakah akibat dari kesalahan itu terjadi.

Kalau terjadi kekeliruan dalam bidang keuangan, maka akuntan public ikut

bertanggung jawab, dan kalau dalam bidang hukum, konsultan hukumnya dan layak

diminta tanggung jawab.

Tanggung jawab profesi penunjang juga terbatas mengingat mereka pada

prinsipnya hanya mempunyai tanggung jawab “berasumsi” atau tanggung jawab “di

atas kertas”. Artinya, tanggung jawab mereka hanya beralaskan asumsi bahwa seluruh

dokumen yag tersedia adalah benar. Misalnya jika ada diantara dokumen tersebut

yang tidak benar isinya atau palsu sehingga analisis mereka menjadi tidak akurat,

maka hal tersebut berada diluar tanggung jawab mereka. Pihak yang memalsukan

dokumenlah yang lebih bertanggung jawab.

Pihak penjamin emisi juga penyandang tanggung jawab yang berat, mengingat

dialah yang sangat jauh terlibat dalam proses emisi saham, dan dia pulalah yang

memegang komando dan menentukan policy. Disamping itu, Bapepam, sebagai badan

pengawas juga tidak bisa dilepaskan tanggung jawab hukumnya. Dalam ilmu hukum

dikenal prinsip siapa yang bersalah harus dihukum. Kalau Bapepam yang besalah,

yaitu adanya unsur kesengajaan atau keteledoran, maka tidak reasonable jika

Bapepam dilepaskan dari tanggung jawabnya, sungguhpun ada kewajiban

20

menempatkan kalimat dalam prospectus yang berbunyi Bapepam tidak memberikan

pernyataan menyetuju dan seterusnya.

Pada saat ini upaya berkesinambungan dilakukan oleh Pemerintah dan masyarakat agar hukum dapat mengayomi dan menjadi landasan bagi kegiatan masyarakat dan pembangunan. Adanya kepastian hukum merupakan wahana untuk timbulnya kepercayaan kepada pasar. Salah satu syarat agar pasar modal mampu mengembangkan perekonomian Indonesia adalah kejahatan di pasar modal khususnya penggelapan pajak harus dapat ditemukan dan diselesaikan melalui hukum yang berlaku baik itu kebiasaan maupun karena telah diatur dalam aturan di pasar modal.

Walaupun media sedang gencar-gencarnya memberitakan skandal

penggelapan dana pajak yang paling besar dalam sejarah yang ada, namun perlawanan

dari pihak Bakri Group terhadap hal tersebut tetap ada, yakni upaya PT Kaltim Prima

Coal (KPC) untuk menghentikan penyidikan yang dilakukan Ditjen Pajak, harus

kandas setelah PN Jakarta Selatan menyatakan permohonan praperadilan KPC tak

dapat diterima. Hakim tunggal sidang praperadilan Prasetyo tersebut menyatakan

permohonan praperadilan KPC tak masuk obyek praperadilan sebagaimana diatur

dalam Pasal 77 KUHAP.

Seperti diketahui, KPC mengajukan permohonan praperadilan untuk

menghentikan penyidikan Ditjen Pajak atas dugaan penggelapan pajak yang

dilakukan KPC sebesar Rp1,5 trilyun. Dalam putusannya, hakim menyebutkan Pasal

77 KUHAP telah mengatur tegas bahwa obyek praperadilan terbatas pada sah

tidaknya penangkapan, penahanan, penghentian penyidikan, penghentian penuntutan,

serta permintaan ganti kerugian atau rehabilitasi oleh tersangka atau keluarga atau

pihak lain17. Direktorat Jenderal (Ditjen) Pajak Departemen Keuangan ternyata telah

meningkatkan status kasus pajak perusahaan Bakrie menjadi penyidikan. Dugaannya

adalah penggelapan pajak. Kalau sudah masuk penyidikan berarti sudah pidana.

17 Dikutip dari www.hukumonline.com dengan judul posting Penggelapan Pajak di Perusahaan Bakri Group yang diakses pada 12 Februari 2010

21

Pihaknya belum memutuskan kapan akan mengirimkan berkas perkara ini ke

Kepolisian atau Kejaksaan18.

Dirjen Pajak dan Departemen Keuangan harus segera menyelesaikan kasus

dugaan penggelapan pajak yang terjadi dalam kurun waktu 2003-2008 oleh PT Bumi

Resources Tbk. Jika berlarut-larut justru menimbulkan kecurigaan proses

penyelesaiannya telah disusupi oleh mafia hukum. Selain itu BEI (Bursa Efek

Indonesia) harus aktif melakukan penyelidikan dugaan penggelapan pajak, karena ini

menyangkut perusahaan publik, yang seharusnya semua laporan keuangannya

terbuka. Kalau benar ada penggelapan pajak, berarti ada yang disembunyikan dari

publik.

18 Ibid

22

BAB III

PENUTUP

A. Kesimpulan

Dengan adanya isu dugaan penggelapan dana pajak yang cukup besar pada

sebuah perusahaan publik, menjadi sebuah tanda bahwasanya walaupun perusahaan

besar tetapi masih lemah dalam menerapkan prinsip-prinsip good corporate

governance terutama dalam hal menyampaikan berita yang akurat serta prinsip

responsibility berupa kurang dipatuhinya peraturan serta ketentuan yang berlaku. Hal

ini juga merupakan bukti bahwa kurangnya pengawasan dari pihak-pihak yang terkait

di pasar modal sehingga menyebabkan kerugian negara yang cukup besar. Walaupun

hanya sebatas dugaan, ini sudah menjadi bukti awal bahwa dalam menjalankan bisnis

itikad baik dalam menjalankan bisnis tidak ada.

Upaya penegakan hukum yang adil dan beribawa mutlak diperlukan dalam

menyelesaikan kasus dugaan penggelapan pajak ini, karena nantinya public akan

mengetahui bagaimana kisah yang sebenarnya dari kasus ini dan public juga

mengetahui bagaimana proses penegakan hukum dibidang pasar modal itu sendiri.

Penyelesaian kasus ini harus dijauhkan dari ketegangan politik yang ada.

Pasar modal merupakan salah satu sumber pendanaan yang sangat penting

dalam era globalisasi ini, dan oleh karena itu harus dipupuk terus. Pasar modal harus

menarik bagi emiten maupun investor. Oleh karena itu, pemerintah, pengawas pasar

modal, bursa, dan para pialang mempunyai tugas masing-masing yang berkaitan guna

menciptakan pasar modal yang sehat, bersih, dan memiliki daya saing yang tinggi.

Pasar modal yang demikian akan menjadi sumber pencarian dana yang menarik bagi

perusahaan. Pada saat yang bersamaan menyediakan alternatif investasi yang

menjanjikan bagi para investor.

Bapepam yang merupakan pengawas pasar modal mempunyai peranan penting

dalam menjaga keterbukaan informasi dalam rangka transparansi dan perlindungan

investor minoritas. Bapepam harus menjaga serta meningkatkan fungsi pengawasan

23

secara efektif dan efisien. Bersama dengan pemerintah, Bapepam perlu

mengembangkan instrumen pasar modal, seperti opsi saham guna meningkatkan

efisiensi pasar. Di samping itu, Bapepam dapat memberikan masukan guna

mempercepat regulasi pajak yang berpihak pada perusahaan terbuka. Yang tidak

kalah pentingnya adalah Bapepam perlu mendukung kesinambungan pendidikan bagi

investor ritel maupun institusi lokal. Serta lebih ketat dalam mengawasi perusahaan-

perusahaan yang tidak menerapkan prinsip-prinsip good corporate governance.

24

DAFTAR PUSTAKA

Buku-Buku

Adi Sulistiyono dan Muhammad Rustamaji, Hukum Ekonomi Sebagai Panglima, PT. Masmedia Buana Pustaka, Surakarta, 2009

Andi Abu Ayyub Saleh, Tamasya Perenungan Hukum, Yarsif Watampone, Jakarta, 2006

Hamud M. Balfas, Hukum Pasar Modal, PT. Tatanusa, Jakarta, 2006

H.R. Daeng Naja, Pengantar Hukum Bisnis Indonesia, Pustaka Yusticia, Jakarta, 2009

Ishak Rafick, Catatan Hitam Lima Presiden Indonesia, Ufuk Publishing House, Jakarta, 2008

Munir Fuady, Hukum Bisnis Dalam Teori dan Praktek, PT. Citra Aditya Bakti, Bandung, 2002

M.Irsan Nasarudin dkk. Aspek Hukum Pasar Modal Indonesia, Kencana Prenada Media Group, Jakarta, 2003

Satjipto Rahardjo, Penegakan Hukum, Genta Publishing, Yogyakarta, 2009

Internet

Dikutip dari http://www.tempointeraktif.com dengan judul posting “Mahasiswa Tuntut Skandal Pajak Bakrie Diusut Tuntas” yang diakses pada tanggal 10 februari 2010

Dikutip dari http://www.tempointeraktif.com dengan judul posting “Mahasiswa Tuntut Skandal Pajak Bakrie Diusut Tuntas” yang diakses pada tanggal 10 februari 2010

Dikutip dari www. akuntanpublikindonesia.com dengan judul posting Mewujudkan Laporan Keuangan Emiten Yang Berkualitas yang diakses pada tanggal 11 Februari 2010

Dikutip dari www. triyani.wordpress.com, dengan judul Posting Penghindaran Pajak Vs Penggelapan Pajak yang diakses pada tanggal 11 Februari 2010

25

Dikutip dari www.hukumonline.com dengan judul posting Utang Pajak BUMI Melangit yang diakses pada tanggal 10 Februari 2010

26