bab 1 akuntansi keuangan lanjutan 1

DESCRIPTION

bab 1 akuntansi keuangan lanjutan 1TRANSCRIPT

Siapakah saya…?• Singkat Padat Jelas, nama saya.• Nikah, saya• Sri Endah Suprapti, istri saya.• Azkya El-Tsania, anak saya• ….., Anak saya• ….., Anak saya

Dari manakah saya…?• Pati, tempat lahir saya.• Keling, rumah mertua saya.• Tahunan, rumah saya.

Pendidikan saya…?• SD, S satu saya.• MTs, S dua saya.• SMEA, S tiga saya.• STIENU, S empat saya.• MAKSI UNDIP, S lima saya.

PenilaianKomponen Nilai Bobot

1. Absensi2. Keaktifan3. Tugas4. Ujian Mid Semester5. Ujian Akhir Semester

20 %20 %20 %20 %20 %

Total 100 %

Jumlah Nilai Angka Mutu Nilai80-100 4 A60-79,9 3 – 3,9 B40-59,9 2 – 2,9 C20-39,9 1 – 1,9 D

0-1,9 0 E

SAP & SILABIPertemua

n Topik Tugas

1Pendahuluan, Dasar Tunai & Dasar Akrual -

2 Pembentukan Persekutuan Buat Artikel3 Pembagian L/R Persekutuan Buat Artikel4 Perubahan Pemilikan Persekutuan Buat Artikel5 Likuidasi Serentak Buat Artikel6 Likuidasi Bertahap Buat Artikel7 Joint Venture (JV) Buat Artikel

UJIAN TENGAH SEMESTER (UTS)8 Konsinyasi Buat Artikel9 Penjualan Angsuran Buat Artikel

10 Akuntansi untuk Pusat & Cabang Buat Artikel11 Transaksi Keuangan dalam Valuta AsingBuat Artikel12 Laporan Keuangan dalam Valuta Asing Buat Artikel13 Laporan Keuangan Segmen Buat Artikel14 Laporan Keuangan Interim Buat Artikel

UJIAN AKHIR SEMESTER (UAS)

SAP & SILABI

BUKU ACUAN:

Arifin Sabeni, 1999. “Pokok-pokok Akuntansi Lanjutan”, Liberty, Yogyakarta.

Floyd A. Beams, 1996. “Advanced Accounting”, Prentice Ball, Inc.

Ikatan Akuntan Indonesia, 1999. “Standar Akuntansi Keuangan”, IAI, Jakarta.

Pendahuluan, Cash Basic & Acrual Basic

Kelas : AA, AB, AC

Akuntansi Keuangan Akuntansi Keuangan Lanjutan 1Lanjutan 1

Periode 2015-2016 Periode 2015-2016

Akuntansi Keuangan Akuntansi Keuangan Lanjutan 1Lanjutan 1

Periode 2015-2016 Periode 2015-2016

Yanto_AKL 1

Dasar Tunai & Dasar Akrual

Prinsip Akuntansi di Indonesia

• Prinsip Akuntansi Indonesia menghendaki pemakaian dasar akrual.

• Mengapa?• Sehingga perlu Penyesuaian.• Apa penyesuaian?• Hal-hal yang perlu disesuaikan?

Pencatatan Transaksi - Penyusunan Laporan Keuangan

Jurnal Buku Besar Neraca Saldo

Laporan Keuangan

Jurnal Penyesuaian

Neraca Lajur

Hal-hal yang perlu disesuaikan:1. Piutang Pendapatan: yaitu pendapatan yang sudah menjadi hak

perusahaan tetapi belum dicatat.2. Utang Biaya: yaitu biaya-biaya yang sudah menjadi kewajiban

perusahaan tetapi belum dicatat.3. Pendapatan Diterima Di Muka: yaitu pendapatan yang sudah

diterima tetapi sebenarnya merupakan pendapatan untuk periode yang akan datang.

4. Biaya Dibayar Di Muka: yaitu biaya-biaya yang sudah dibayar tetapi sebenarnya harus dibebankan pada periode yang akan datang.

5. Kerugian Piutang: yaitu taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

6. Depresiasi (Penyusutan): yaitu penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

7. Biaya Pemakaian Perlengkapan: yaitu bagian dari harga beli perlengkapan yang telah dikonsumsi selama periode akuntansi

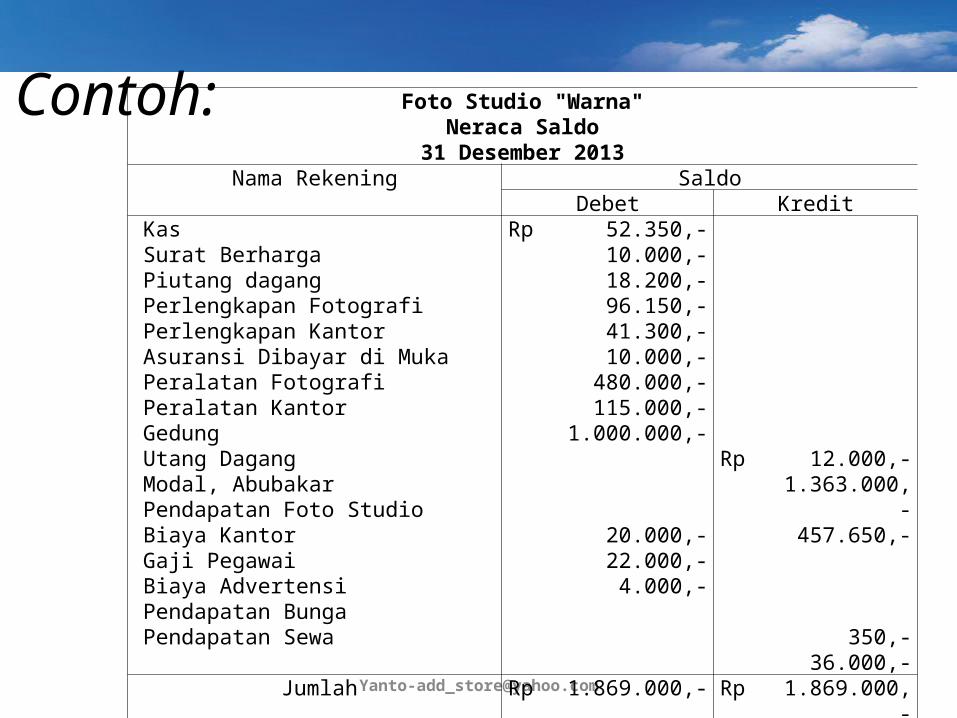

Contoh:

Foto Studio "Warna"Neraca Saldo

31 Desember 2013Nama Rekening Saldo

Debet KreditKasSurat BerhargaPiutang dagangPerlengkapan FotografiPerlengkapan KantorAsuransi Dibayar di MukaPeralatan FotografiPeralatan KantorGedungUtang DagangModal, AbubakarPendapatan Foto StudioBiaya KantorGaji PegawaiBiaya AdvertensiPendapatan BungaPendapatan Sewa

Rp 52.350,-10.000,-18.200,-96.150,-41.300,-10.000,-

480.000,-115.000,-

1.000.000,-

20.000,-22.000,-

4.000,-

Rp 12.000,-1.363.000,-

457.650,-

350,-36.000,-

Jumlah Rp 1.869.000,- Rp 1.869.000,-

Contoh:Data dalam neraca saldo tersebut belum seluruhnya siap dicantumkan pada laporan keuangan, karena adanya informasi-informasi berikut:1.Masih harus diterima pendapatan bunga dari obligasi yang nilai nominalnya Rp 10.000,, bunga 6%, pembayaran bunga setiap tanggal 1 April dan 1 Oktober.2.Masih harus dibayar gaji pegawai bulan Desember Rp 2.000,-3.Pendapatan sewa yang diterima di muka Rp 6.000,-4.Asuransi dibayar di muka pada tanggal 31 Desember 2003 adalah Rp 4.000,-5.Kerugian Piutang ditaksir 1% dari pendapatan foto studio.6.Depresiasi (penyusutan) aktiva tetap dilakukan atas dasar tarif sbb:a.Depresiasi peralatan fotografi ditaksir 20% per tahunb.Depresiasi peralatan kantor ditaksir 10% per tahunc.Depresiasi gedung ditaksir 5% per tahun7.Perlengkapan yang masih tersisa pada tanggal 31 Desember 2003 adalah sebagai berikut:a.Perlengkapan fotografi Rp 32.400,-b.Perlengkapan kantor Rp 15.500,-

Jurnal Penyesuaian1. Piutang Pendapatan Bunga

2. Utang Gaji

3. Pendpatan Diterima Di mukaa. Penerimaan Sewa dicatat dalam rekening Pendapatan Sewa:

b. Penerimaan Sewa dicatat dalam rekening Pendapatan Sewa Diterima Di muka:

2003Des.

31 Gaji Pegawai Utang Gaji

Rp 2.000,--

-Rp 2.000,-

2003Des.

31 Piutang Bunga Pendapatan Bunga

Rp 150,--

-Rp 150,-

Kas Pendapatan Sewa

Rp 36.000,--

-Rp 36.000,-

2003Des.

31 Pendapatan Sewa Pendapatan Sewa diterima di Muka

Rp 6.000,--

-Rp 6.000,-

Kas Pendapatan Sewa Diterima di Muka

Rp 36.000,--

-Rp 36.000,-

2003Des.

31 Pendapatan Sewa Diterima di Muka Pendapatan Sewa

Rp 30.000,--

-Rp 30.000,-