bab 01

DESCRIPTION

testTRANSCRIPT

Page 1

PROFESI AKUNTAN PUBLIK

Page 2

BUTIR-BUTIR PENTING

• Timbul dan berkembangnya profesi akuntan publik• Jasa yang dihasilkan oleh profesi akuntan publik• Definisi umum auditing• Definisi auditing—profesi akuntan publik• Peran profesi akuntan publik dalam perekonomian suatu

negara• Laporan audit• Standar umum• Tipe auditor• Tipe audit• Hirarkhi auditor dalam kantor akuntan publik• Standar profesional akuntan publik

Page 3

BUTIR PENTING KE-1

TIMBUL DAN BERKEMBANGNYA PROFESI AKUNTAN PUBLIK

Page 4

TIMBUL DAN BERKEMBANGNYA PROFESI AKUNTAN

PUBLIK

BUTIR PENTING KE-1

Page 5

TIMBUL DAN BERKEMBANGNYA PROFESI AKUNTAN PUBLIK

Page 6

PROSES BISNIS, PROSES AKUNTANSI, DAN PROSES AUDIT

Page 7

JASA YANG DIHASILKAN OLEH PROFESI AKUNTAN

PUBLIK

BUTIR PENTING KE-2

Page 8

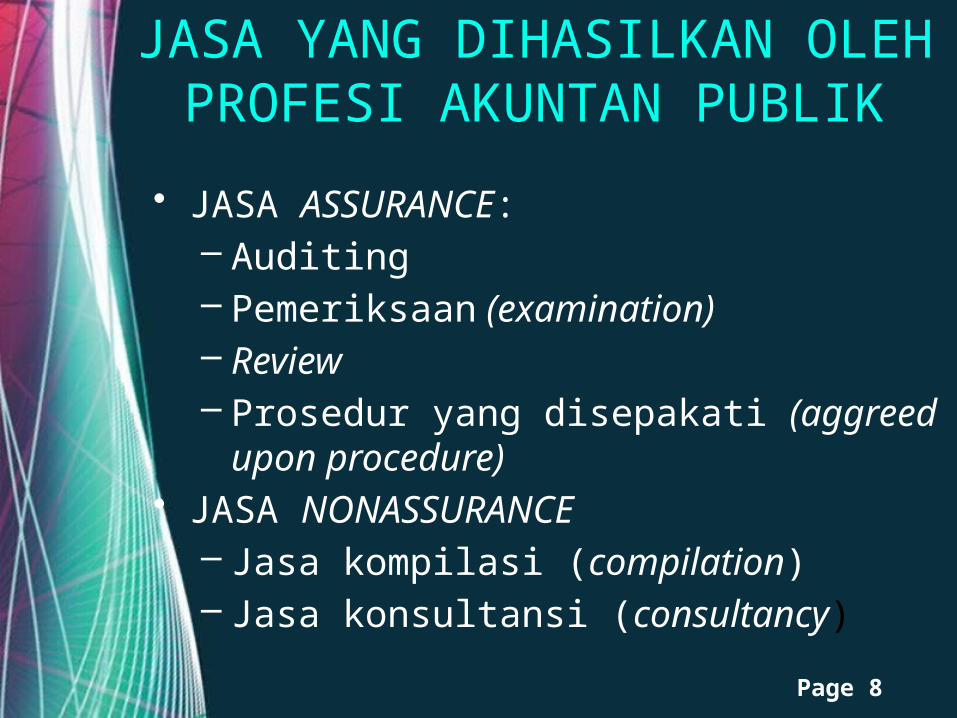

JASA YANG DIHASILKAN OLEH PROFESI AKUNTAN PUBLIK

• JASA ASSURANCE:– Auditing– Pemeriksaan (examination)– Review– Prosedur yang disepakati (aggreed

upon procedure)• JASA NONASSURANCE

– Jasa kompilasi (compilation)– Jasa konsultansi (consultancy)

Page 9

JASA PROFESI AUDITOR INDEPENDEN

Page 10

PROSES AUDIT DAN PROSES ATESTASI

Page 11

DEFINISI UMUM AUDITING

BUTIR PENTING KE-3

Page 12

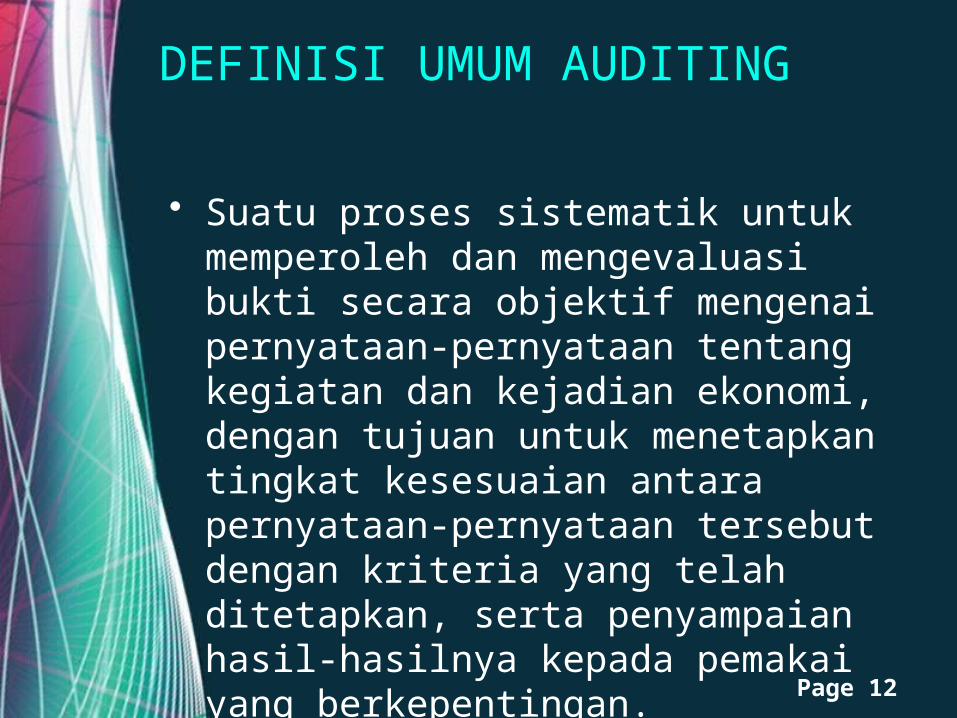

DEFINISI UMUM AUDITING

• Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Page 13

RERANGKA DEFINISI AUDITING

Pernyataan tentang kegiatan dan kejadian ekonomi

Kriteria yang telah ditetapkan

Tujuan: untuk menetapkan kesesuaian antara pernyataan dengan kriteria dan penyampaian hasilnya kpd pemakai yang berkepentingan

Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif

Page 14

FRASA PENTING DALAM DEFINISI UMUM AUDITING

• Suatu proses sistematik• Untuk memperoleh dan

mengevaluasi bukti secara objektif• Pernyataan tentang kegiatan dan

kejadian ekonomi• Menetapkan tingkat kesesuaian• Kriteria yang telah ditetapkan

Page 15

DEFINISI AUDITING—PROFESI AKUNTAN

PUBLIK

BUTIR PENTING KE-4

Page 16

DEFINISI AUDITING DITINJAU DARI PROFESI AKUNTAN PUBLIK

• Auditing adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Page 17

PERAN PROFESI AKUNTAN PUBLIK DALAM

PEREKONOMIAN SUATU NEGARA

BUTIR PENTING KE-5

Page 18

PERAN PROFESI AKUNTAN PUBLIK DALAM PEREKONOMIAN SUATU NEGARA

• Menjadikan laporan keuangan auditan dapat dipakai sebagai dasar yang andal dalam pengambilan keputusan ekonomi bagi para pemakainya.

• Memungkinkan masyarakat mengambil keputusan berkualitas dalam penyalurkaninvestasinya ke perusahaan-perusahaan yang berkemampuan untuk menghasilkan kembalian investasi (return on investment), berdasarkan laporan keuangan auditan.

Page 19

LAPORAN AUDIT

BUTIR PENTING KE-6

Page 20

LAPORAN AUDIT (AUDIT REPORT)

• Paragraf pengantar (introductory paragraph)

• Paragraf lingkup audit (scope paragraph)

• Paragraf pendapat (opinion paragraph)

Page 21

Page 22

PARAGRAF PENGANTAR

• “Kami telah mengaudit neraca PT X tanggal 31 Desember 19X1 dan 19X2 serta laporan laba-rugi, laporan perubahan ekuitas, serta laporan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut.”

• Laporan keuangan adalah tanggung jawab manajemen. Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami.

Page 23

MAKNA YANG TERKANDUNG DALAM KALIMAT PERTAMA PARAGRAF PENGANTAR

• Auditor melakukan audit.• Objek yang diaudit adalah laporan

keuangan kliennya yang meliputi: neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas.

Page 24

MAKNA YANG TERKANDUNG DALAM KALIMAT KEDUA PARAGRAF PENGANTAR

• Kewajaran informasi yang disajikan dalam laporan keuangan adalah tanggung jawab manajemen.

• Auditor bertanggung jawab atas pendapat yang disajikan dalam laporan auditnya.

Page 25

PARAGRAF RUANG LINGKUP AUDIT

• Audit dilaksanakan berdasarkan standar auditing yang ditetapkan olehInstitutAkuntan Publik Indonesia.

• Penjelasan tambahan tentang standar auditing.

• Pernyataan keyakinan tentang memadainya audit yang dilaksanakan berdasarkan standar auditing tersebut sebagai dasar untuk memberikan pendapat atas laporan keuangan.

Page 26

STANDAR AUDITING

• Standar umum (general standards)

• Standar pekerjaan lapangan (standards of fieldwork)

• Standar pelaporan (reporting standards)

Page 27

MAKNA KALIMAT KEDUA DALAM PARAGRAF LINGKUP AUDIT

• Audit merupakan proses terencana.

• Audit ditujukan untuk memperoleh keyakinan (assurance) memadai, bukan absolut.

• Audit menggunakan konsep materialitas.

Page 28

MAKNA KALIMAT KETIGA DALAM PARAGRAF LINGKUP AUDIT

• Audit dilaksanakan berdasarkan pengujian (test).

• Diperlukan pemahaman memadai atas sistem pengendalian intern yang berlaku.

• Luas pengujian dan pemilihan prosedur audit ditentukan oleh pertimbangan auditor atas dasar pengalamannya.

• Auditor melakukan pemeriksaan atas bukti audit, yang tidak hanya terbatas pada catatan akuntansi kliennya, namun mencakup pula informasi penguat.

Page 29

PARAGRAF PENDAPAT

• Berisi pernyataan pendapat atau pernyataan tidak memberikan pendapat.

• Tipe pernyataan auditor:– Pendapat wajar tanpa pengecualian

(unqualified opinion)– Pendapat wajar tanpa pengecualian dengan

bahasa penjelasan (unqualified opinion with explanatory languange)

– Pendapat wajar dengan pengecualian (qualified opinion)

– Pendapat tidak wajar (adverse opinion)– Tidak memberikan pendapat (disclaimer of

opinion atau no opinion)

Page 30

Page 31

STANDAR UMUM

BUTIR PENTING KE-7

Page 32

STANDAR UMUM

• Keahlian dan pelatihan teknis auditor• Independensi auditor• Penggunaan kemahiran profesional

auditor dengan cermat dan seksama

Page 33

TIPE AUDITOR

BUTIR PENTING KE-8

Page 34

TIPE AUDITOR

Page 35

TIPE AUDIT

Page 36

AUDITOR INDEPENDEN

Page 37

AUDIT PEMERINTAHAN

Page 38

AUDITOR PEMERINTAHAN

Page 39

BUTIR PENTING KE-9

HIRARKHI AUDITOR DI KANTOR AKUNTAN PUBLIK

Page 40

HIRARKHI AUDITOR DALAM KANTOR AKUNTAN PUBLIK

• Partner• Manajer• Auditor senior• Auditor junior

Page 41

STANDAR PROFESIONAL AKUNTAN PUBLIK

BUTIR PENTING KE-7

Page 42

STANDAR PROFESIONAL AKUNTAN PUBLIK

Page 43

HIRARKHI STANDAR, PERNYATAAN STANDAR, DAN INTERPRESTASI

Page 44

STANDAR AUDITING