avukatlar İçin yıllık gelir vergisi beyannamesi...gelir vergisi beyannamesi düzenleme...

TRANSCRIPT

Ankara Barosu

Vergi ve İdare Hukuku Kurulu

Avukatlar İçin

Yıllık Gelir Vergisi Beyannamesi

Düzenleme Kılavuzu

Editörler:

Av. Dr. Serkan AĞAR

Dr. Ġdris Hakan FURTUN

Hazırlayanlar:

Av. Dr. Serkan AĞAR

Dr. Ġdris Hakan FURTUN

Ertuğrul AKÇAOĞLU

Av. Gülbahar GÜLER

Av. Kerem CANBAZOĞLU

Av. Ġbrahim AKGÜL

Ankara, 2011

Hukukun Üstünlüğü’ne…

AVUKATLAR ĠÇĠN

YILLIK GELĠR VERGĠSĠ BEYANNAMESĠ DÜZENLEME KILAVUZU

ĠÇĠNDEKĠLER

ÖNSÖZ

1. Avukatlık Faaliyetlerinden Doğan Kazançların Gelir Vergisi Kanunu Açısından Nitelendirilmesi

Gelir vergisinin konusunu oluşturan gelir türleri

Bir gelir türü olarak serbest meslek kazancının tanımı ve nitelikleri

Bir serbest meslek faaliyeti olarak avukatlıktan elde edilen kazançlarda vergiyi doğuran olay

2. Avukatlık Faaliyetlerinden Doğan Kazançlarının Vergilendirilmesine Dair Esaslar

a. Serbest Meslek Kazançlarında Belge Düzeni

Serbest meslek makbuzu düzenlenmesine dair esaslar

Serbest meslek kazanç defteri tutulmasına dair esaslar

b. Serbest Meslek Kazançlarında Matrah ve Matrahın Tespiti

Serbest meslek kazancını oluşturan gelir unsurları

İndirilebilecek ve indirilemeyecek giderler

c. Yıllık Gelir Vergisi Beyannamesi Hazırlanması ve Gelirin Beyanı

Beyanname Doldururken Dikkat Edilmesi Gereken Hususlar

Beyanname Verme Zamanı

Yıllık Gelir Vergisinin Ödenmesi

Yıllık Gelir Vergisi Beyannamesi Örneği

3. E-Beyanname Düzenlenmesi

Windows İşletim Sisteminde Beyanname Düzenleme Programı Kurulumu

Beyanname Düzenleme Programı Bilgileri

Gelir Vergisi E-Beyannamesinin Doldurulması

E-Beyannamenin Gönderilmesi

ÖNSÖZ

Pek çok kamusal ödevi yerine getirmekle yükümlü serbest meslek mensubu avukatların vergi

ödevinin yeri ve önemi yadsınamaz. Bu vergisel ödevler arasında ise, kuşkusuz, Mart ayı içinde yıllık

gelir vergisi beyannamesi düzenleme yükümlülüğünün ve bu beyannamenin doğru bir biçimde

hazırlanıp verilmesinin büyük önemi vardır.

Ankara Barosu Vergi ve İdare Hukuku Kurulu, “Avukatlar İçin Yıllık Gelir Vergisi Beyanname

Düzenleme Kılavuzu” ile vergisel ödevlerini doğru bir biçimde yerine getirebilmeleri için

meslektaşlarımıza yardımcı olmayı hedeflemişlerdir.

Beyannamelerini düzenlemeleri sırasında meslektaşlarımıza son derece yararlı olacağından

emin olduğum bu Kılavuz’un hazırlanmasında emeği geçen Ankara Barosu Vergi ve İdare Hukuku

Kurulu’nun değerli üyelerini kutluyor ve avukatlık faaliyetinin maddi koşullarını dikkate alarak vergisel

sorunlarımızı en aza indirecek daha çağdaş bir gelir vergisi sisteminin tüm meslektaşlarımızın haklı

beklentisi olduğunu bu vesileyle bir kez daha belirtmek istiyorum.

21.02.2011

Av. Metin FEYZĠOĞLU

1. Avukatlık Faaliyetlerinden Doğan Kazançların Gelir Vergisi Kanunu Açısından

Nitelendirilmesi

Yazarlar: Dr. Hakan FURTUN-Ertuğrul AKÇAOĞLU

Gelir vergisinin konusunu oluşturan gelir türleri

Devlet tarafından topluma sunulan kamu hizmetlerinin finansmanını sağlayan kamu gelirlerinin

en önemlisi vergilerdir. Vergilendirme ile kişilerin ödeme gücü yükümlendirilir. Ödeme gücünün üç

göstergesini gelir, servet ve harcamalar oluşturur. Bir başka deyişle vergiler gelir, servet veya

harcamalar üzerinden alınır.

Çağdaş vergi sistemleri gelir üzerinden alınan vergilere özel bir önem verir. Gelir üzerinden

alınan vergilerin yükümlendirdiği ekonomik unsur gelirdir. En genel tanımı ile gelir belli bir dönemde

kişinin satın alma gücünde meydana gelen artış biçimindeki olumlu değişimdir. Kişinin satın alma

gücündeki artış genellikle ilgili dönem içinde ekonomik sürece katkıda bulunmasının karşılığında ortaya

çıkar.

Türk Vergi Sistemi içinde gelir üzerinden alınan vergiler, gelir vergisi ve kurumlar vergisinden

oluşur. Gelir vergisi gerçek kişilerin elde ettikleri gelirleri konu edinir. Diğer bir deyişle gelir vergisinin

konusunu gerçek kişilerin bir takvim yılı içinde elde ettikleri çeşitli gelir unsurları oluşturur. Gelir Vergisi

Kanunu’nun 2. maddesinde gelir unsurlarının; ticari kazançlar, zirai kazançlar, ücretler, serbest meslek

kazançları, menkul sermaye iratları, gayrimenkul sermaye iratları ve diğer kazanç ve iratlar olmak üzere

yedi unsurdan oluştuğu hükme bağlanmıştır.

Gelirin unsurları nitelik itibarı ile iratlar ve kazançlar olmak üzere iki temel gruba ayrılır.

İrat gerçek kişinin sahip olduğu bir üretim faktörünü başkalarının kullanımına bırakmak suretiyle

ekonomik sürece dolaylı biçimde katması karşılığında elde ettiği gelir unsurlarıdır. Bir kimsenin sahibi

olduğu menkul veya gayrimenkul sermaye unsurlarını başkasının kullanımına terk etmesi karşılığında

elde ettiği gelirler irat niteliği taşır. Bu bağlamda menkul sermaye iratları ve gayrimenkul sermaye iratları

irat niteliğinde gelir unsurlarıdır.

Kazanç gerçek kişinin ekonomik sürece doğrudan katılması karşılığında elde ettiği gelir

unsurlarıdır. Bir kimsenin fikri veya bedeni emeği kullanmak sureti ile ya da emeği ile sermayesini

birleştirmek suretiyle oluşturduğu bir işletme aracılığı ile ekonomik faaliyette bulunması sonucunda elde

ettiği gelirler kazanç niteliği taşır. Bu bağlamda ticari ve zirai kazançlar, ücretler ve serbest meslek

kazançları kazanç niteliğinde gelir unsurlarıdır.

Ankara Üniversitesi Hukuk Fakültesi Öğretim Elemanları.

Bir gelir türü olarak serbest meslek kazancının tanımı ve nitelikleri

Serbest meslek kazançları Gelir Vergisi Kanunu’nun 2. maddesinde geliri oluşturan unsurlar

arasında dördüncü sırada sayılmıştır. Adı geçen yasanın üçüncü kısmının dördüncü bölümünde 65 ile

69. maddelerde ise serbest meslek kazançları düzenlenmiştir.

Serbest meslek kazançları adından da anlaşılacağı üzere kazanç niteliğinde bir gelir unsurudur.

Zira serbest meslek erbabı uzmanlaşmış bağımsız emeğini ekonomik sürece doğrudan katmak suretiyle

bu gelir unsurunu elde etmektedir. Serbest meslek erbabının icra ettiği ekonomik faaliyet emek ağırlıklı

bir faaliyet olduğundan serbest meslek kazançları ücretler ile birlikte emek gelirleri kapsamında

değerlendirilir.

GVK’nun 65/1 maddesinde her türlü serbest meslek faaliyetinden doğan kazançların serbest

meslek kazancı olduğu belirtilmiştir. Bir başka deyişle serbest meslek kazancı serbest meslek

faaliyetlerinde bulunulması sonucunda elde edilen bir gelir türüdür. Aynı maddenin ikinci fıkrasında ise

serbest meslek faaliyeti, sermayeden daha çok kişisel çalışmaya, bilimsel mesleki bilgiye ya da

uzmanlığa dayanan ve ticari nitelik taşımayan işlerin bir işverene tabi olmaksızın şahsi sorumluluk

altında kendi nam ve hesabına yapılması olarak tanımlanmıştır. Yasadaki bu tanımdan hareketle

serbest meslek kazancının uzmanlaşmış bağımsız emeğin ekonomik sürece katılması karşılığında elde

edilen gelir unsuru olduğu söylenebilir.

Serbest meslek faaliyetinde emek faktörü ağırlığa sahiptir. Serbest meslek faaliyeti icra edilirken

sermaye faktöründen yararlanılması mümkün olsa dahi bu faaliyetin gelir getirmesini sağlayan husus

sermaye değil fakat serbest meslek erbabının uzmanlaşmış bedensel özellikle de zihinsel emeğidir.

Buradaki emek nitelikli-uzmanlaşmış bir emektir. Serbest meslek faaliyeti bir hizmet sunumu biçiminde

icra edilir ancak burada hizmet sunumu bağımsız olarak, bir işverene bağımlılık durumu söz konusu

olmaksızın gerçekleştirilir. Serbest meslek erbabı uzmanlaşmış bağımsız emeğini kendi nam ve

hesabına ve iş görme konulu akitlerden vekâlet veya istisna-eser sözleşmesi hukuki biçiminde sunar.

Serbest meslek faaliyeti kapsamında hizmet sunumu ticari nitelikte değildir. Ayrıca serbest meslek

kazancı olarak nitelendirilip gelir vergisine tabi tutulabilmesi için serbest meslek faaliyetlerinin sürekli

olarak mutat meslek biçiminde sunulması gerekir. Geçici nitelikteki faaliyetler koşulları haiz ise diğer

kazanç ve iratlar kapsamında arızi bir kazanç olarak gelir vergisine tabi tutulabilir. Serbest meslek

erbabı kendi sorumluluğu altında mesleki faaliyetlerini icra ederken sadece meslek kuralları ve bilimsel

gerekler ile bağlıdır; iş görürken kimseden emir ve talimat almaz.

Gelir vergisinde vergiyi doğuran olay gelirin elde edilmesidir. Serbest meslek kazançlarında

gelirin elde edilmesi tahsil esası uyarınca söz konusu olur. Bir başka deyişle bu gelir türünde gelirin elde

edilmiş sayılabilmesi için bunun bir alacak hakkı olarak doğmuş ve talep edilebilir hale gelmiş olması

yeterli olmaz mutlaka lehe bir edimin gerçekleştirilmesi sureti ile malvarlığının aktifler hanesinde bir

artışın da meydana gelmesi gerekir.

Bir serbest meslek faaliyeti olarak avukatlıktan elde edilen kazançların

vergilendirilmesi

Avukatlık Kanunu’nun 2. maddesinde avukat, her türlü hukuki sorun ve anlaşmazlıkların, adalet

ve hakkaniyete uygun olarak çözümlenmesi ve genellikle hukuk kurallarının tam olarak uygulanması

hususunda, yargı organları ve hakemlerle resmi ve özel kişi, kurul ve kurumlara yardım etmek

amaçlarıyla, hukuki bilgi ve tecrübelerini, adaletin hizmetine ve kişilerin yararlanmasına tahsis ederek

kamu hizmeti gören serbest meslek mensubu kişi şeklinde tanımlanmıştır.

Avukat; yargıç ve savcının yanında yer alan, yargı erkinin ve hukuk devletinin çok önemli bir

unsurudur. Ancak avukat idare hukuku anlamında bir kamu görevlisi değildir. Müvekkilinin hukuki

problemlerinin çözümüne yönelik mesleki faaliyetlerde bulunan bir hukukçu olan avukat aynı zamanda

bir serbest meslek erbabıdır. Avukat, mesleki faaliyetlerini, iş görme konulu akitlerden vekâlet

sözleşmesinin özel bir türü olan avukatlık sözleşmesine dayanarak yürütür.

Avukatlık kamu hizmeti niteliğinde uzmanlık gerektiren mesleki faaliyetleri ifade eder. Bir meslek

olarak avukatlığın en önemli niteliği bağımsızlıktır. Bu bağımsızlık devlet karşısında bağımsızlığın

yanında müvekkilden bağımsızlığı ve topluma karşı bağımsız olmayı da gerektirir. Avukatlığın bir

serbest meslek olarak nitelendirilmesinin sebebi, bu mesleğin özel nitelikli bir özgürlük içinde

yürütülmesi gereğine dayanır. Avukat çalışma saatlerini ve biçimini özgürce takdir edebilir,

müvekkilinden bu hususta talimat almaz. Avukatı bağlayan tek husus meslek kuralları ve hukuk devleti

gerekleridir.

Bir serbest meslek faaliyeti olan avukatlık kapsamındaki hizmetleri sunan serbest avukatların

elde ettiği gelir, Gelir Vergisi Kanunu’nda düzenlenmiş gelir unsurlarından serbest meslek kazancına

karşılık gelir ve serbest meslek kazançlarının vergilendirilmesine dair esaslar uyarınca gelir vergisine

tabi tutulur.

2. Avukatlık Faaliyetlerinden Doğan Kazançlarının Vergilendirilmesine Dair Esaslar

Yazar: Av. Dr. Serkan AĞAR

a. Serbest Meslek Kazançlarında Belge Düzeni

Serbest meslek makbuzu düzenlenmesine dair esaslar

Vergi Usul Kanunu’nun 236. maddesine göre avukatlar, mesleki faaliyetlerine ilişkin her türlü

tahsilat için iki nüsha serbest meslek makbuzu düzenlemek ve bir nüshasını iş sahibine vermek, iş

sahibi de bu makbuzu istemek ve almak zorundadır.

Serbest meslek makbuzlarına;

Makbuzu verenin soyadı, adı veya unvanı, adresi, vergi dairesi ve hesap numarası,

İş sahibinin soyadı, adı veya unvanı ve adresi,

Alınan paranın miktarı,

Paranın alındığı tarih,

yazılır ve bu makbuzlar avukat tarafından imzalanır. Serbest meslek makbuzları seri ve sıra

numarası verilerek teselsül ettirilir.

Serbest meslek makbuzunun verilmemesi, alınmaması veya düzenlenen makbuzda gerçek

meblağdan farklı bir meblağa yer verilmesi durumunda, bunu düzenlemek ve almak zorunda olanların

her birine, her bir belge için 170,00 liradan aşağı olmamak üzere bu makbuza yazılması gereken

meblağın veya meblağ farkının %10’u oranında özel usulsüzlük cezası kesilir.

Serbest meslek makbuzunda %18 KDV ve ödemede bulunan Gelir Vergisi Kanunu’nun 94/1

maddesinde sayılan1 mükelleflerden ise bunlar tarafından kesilecek %20 oranındaki gelir vergisi stopajı

hesaplanıp gösterilmelidir.

Avukatlar serbest meslek kazanç defterlerini ve serbest meslek makbuzlarını ilgili bulundukları

yılı takip eden takvim yılından başlayarak beş yıl süreyle muhafaza etmek zorundadırlar. Muhafaza

etmek zorunda oldukları her türlü defter ve belgeler ile vermek zorunda bulundukları bilgilere ilişkin

mikro fiş, mikro film, manyetik teyp, disket ve benzeri ortamlardaki kayıtlarını ve bu kayıtlara erişim veya

kayıtları okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri muhafaza süresi içerisinde yetkili

makam ve memurların talebi üzerine ibraz ve inceleme için arz etmek zorundadırlar. Bu zorunluluk

Maliye Bakanlığı tarafından belirlenecek usule uygun olarak, tasdike konu hesap ve işlemlerin

doğrulanması için gerekli kayıt ve belgelerle sınırlı olmak üzere, bu hesap ve işlemlere doğrudan veya

Ankara Barosu.

1 Kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçiler.

silsile yoluyla taraf olanlara, defter ve belgelerinin incelenmesi amacıyla yeminli mali müşavirler

tarafından yapılan talepler için de geçerlidir.

Serbest meslek kazanç defteri tutulmasına dair esaslar

Gelir Vergisi Kanunu’nun 67/5 maddesine göre, avukatlar, mesleki kazançlarını, Vergi Usul

Kanunu hükümlerine göre tuttukları “serbest meslek kazanç defteri”ne dayanarak tespit ederler. Vergi

Usul Kanunu’nun “Defter Tutacaklar” başlıklı 172/5 maddesine göre “serbest meslek erbabı” bu kanun

esaslarına göre defter tutmak zorundadır. Aynı kanunun “Serbest meslek kazanç defteri” başlıklı 210.

maddesine göre, serbest meslek erbabı bir kazanç defteri tutar. Dolayısıyla serbest meslek erbabı olan

avukatın da kazancının vergisel yönden doğru bir biçimde tayin ve tespiti için “serbest meslek kazanç

defteri” tutması şarttır. Bu defterin bir tarafına giderler, diğer tarafına da hasılat kaydedilir. Defterin gider

tarafına, yapılan giderlerin çeşidi ile yapıldığı tarih, hasılat tarafına ise ücretin alındığı tarih ve miktarı ile

kimden alındığı yazılır.

Serbest meslek kazanç defterini tutarken avukatın Vergi Usul Kanunu’nun kayıt nizamı ve defter

tasdiki hükümlerine uyması gerekir. Bu kanuna göre tutulacak defter ve kayıtların Türkçe tutulması

zorunludur. Ancak Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Bu

kayıtlar vergi matrahını değiştirmeyecek şekilde tasdik ettirilecek diğer defterlere de yapılabilir. Kayıt ve

belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı gösterilmek şartıyla yabancı para

birimine göre de düzenlenebilir. Ancak yurt dışındaki müşteriler adına düzenlenen belgelerde Türk

parası karşılığı gösterilmesi şartı aranmaz. İlgili dönem defter tasdik tarihi itibariyle ödenmiş sermayesi

(yurt dışında kurulan şirketlerin Türkiye’ye ayrılan ödenmiş sermayesi) en az 100 milyon ABD Doları

veya muadili yabancı para karşılığı TL ve sermayesinin en az %40’ı ikametgâhı, kanuni ve iş merkezi

Türkiye’de bulunmayan kişilere ait olan işletmelere, kayıtlarını Türk para birimi dışında başka bir para

birimiyle tutmalarına Bakanlar Kurulu tarafından izin verilebilir. Bu şartların ihlâl edildiği hesap dönemini

izleyen hesap döneminden itibaren Türk para birimine göre kayıt tutma zorunluluğu başlar. Türk para

birimiyle yapılan işlemler, işlemin gerçekleştiği günün Türkiye Cumhuriyet Merkez Bankası döviz alış

kuruyla ilgili para birimine çevrilir. İktisadi kıymetlerin değerleri ile vergi matrahı kayıt yapılan para

birimine göre tespit edilir, beyannamenin verilmesi gereken ayın ilk gününün kuruyla Türk parasına

çevrilerek beyan edilir. Vergi ödeme, mahsup ve iade işlemlerinde de TL tutarlar kullanılır. Bu

mükellefler, diğer para birimleriyle kayıt tuttukları sürece Vergi Usul Kanunu’nun mükerrer 298/A

maddesi uyarınca enflasyon düzeltmesi yapamazlar. Türk para birimiyle kayıt yapmaya başlamaları

halinde ise üç yıl süreyle anılan madde hükmünden yararlanamazlar.

Serbest meslek kazanç defteri, mürekkeple veya makine ile yazılır. Kopya kağıdı kullanılabilir ve

ıstampa ve sair damga aletleriyle kopya konulabilir. Hesaplar kapatılıncaya kadar toplamlar geçici olarak

kurşun kalemi ile yapılabilir. Rakam ve yazılar yanlış yazılırsa düzeltmeler ancak yanlış rakam ve yazı

okunacak şekilde çizilmek, üst veya yan tarafına ya da ilgili bulunduğu hesaba doğrusu yazılmak

suretiyle yapılabilir. Deftere geçirilen bir kaydı kazıyarak, çizerek veya silerek okunamaz hale getirmek

yasaktır. Defterde kayıtlar arasında usulen yazılmaya mahsus olan satırlar, çizilmeksizin boş

bırakılamaz ve atlanamaz. Ciltli defterlerde, defter sayfaları ciltten koparılamaz. Tasdikli işlenen

yapraklarda, bu yaprakların sırası bozulamaz ve bunlar yırtılamaz. Serbest meslek kazanç defterine

muameleler günü gününe kaydedilir.

Serbest meslek kazanç defterinin tasdik ettirilmesi zorunludur (VUK m. 220/8). Serbest meslek

kazanç defteri, defterin kullanılacağı yıldan önce gelen son ayda tasdik ettirilmelidir. Defterlerini ertesi

yılda da kullanmak isteyenler Ocak ayı içinde tasdiki yeniletmek zorundadır. Defterler; iş yerinin

bulunduğu yerdeki noter tarafından tasdik edilir. Tasdik şerhleri defterin ilk sayfasına yazılır ve aşağıdaki

unsurları içerir:

Defter sahibinin başta soyadı sonra öz adı,

İş adresi,

İş veya meslek,

Defterin çeşidi,

Kaç sayfadan ibaret olduğu,

Kullanılacağı hesap dönemi,

Defter sahibinin bağlı olduğu vergi dairesi,

Tasdik tarihi,

Tasdik numarası,

Tasdiki yapan makamın resmi mühür ve imzası.

Serbest meslek kazanç defterinin tasdik esnasında sayfalarının sıra numarası ile teselsül

ettiğine bakılarak, bu sayfalar teker teker tasdik makamının resmi mührüyle mühürlenir. Vergi Usul

Kanunu’na göre defter tutmak zorunda olan avukatların bu yükümlülüklerini yerine getirmemeleri

durumunda aynı kanunun 352/I-2 maddesi gereğince iki kat birinci derece usulsüzlük cezası kesilir.

Vergi Usul Kanunu’nun 211. maddesi gereğince avukatlar, işlerinde bir yıldan fazla kullandıkları

ve amortismana tâbi tuttukları tesisat ve demirbaş eşyanın kıymetleri ile amortismanlarını aynı kanunun

189. maddesinde yazılı şekilde tutulan amortisman kayıtlarında gösterirler. Buna göre üzerinden

amortisman yapılan kıymetler ve bunların amortismanları;

Envanter defterinin ayrı bir yeri,

Özel bir amortisman defteri,

Amortisman listeleri,

şekillerinden herhangi biriyle gösterilir.

Amortisman kayıtları, amortismana başlandığı tarihten itibaren her yılın amortismanı ayrı ayrı

gösterilmek şartıyla birbirine bağlanır. İşletmeye yeniden giren iktisadi kıymetlerle bunların

amortismanlarının önceki yıllara ait kayıtlarda devam ettirilmesi mümkündür. Amortisman defteri veya

listelerinin kayıtları envanter kaydı hükmündedir. Belirtilen esaslara göre kayıtlarda gösterilen iktisadi

kıymetlere ait değerler, envanter defterine toplu olarak geçirilebilir. Avukatlar, amortismana tâbi tuttukları

tesisat ve demirbaş eşyanın kıymetleri ile amortismanlarını serbest meslek kazanç defterinin ayrı bir

yerine yazmak suretiyle gösterebilirler.

b. Serbest Meslek Kazançlarında Matrah ve Matrahın Tespiti

Yazar: Av. Kerem CANBAZOĞLU

Serbest meslek kazancını oluşturan gelir unsurları

Gelir Vergisi Kanunu’nun 66/1 maddesi, “serbest meslek faaliyetini mutat meslek halinde ifa

edenler”in “serbest meslek faaliyetinin yanında meslekten başka bir iş veya görevle devamlı olarak

uğraşsa dahi” serbest meslek erbabı olduklarını belirledikten sonra aynı kanunun 66/2,b.3 maddesiyle

Avukatlık Kanunu’nun ilk maddesindeki “Avukatlık kamu hizmeti ve serbest bir meslektir.” ifadesinden

hareketle avukatlık faaliyetinin ifası ile edinilen kazanç serbest meslek kazancı olarak kabul edilir. Bir

serbest meslek faaliyeti olarak sunulan hukuki yardım hizmetinin karşılığında avukata ödenen ücret

avukatlık ücretidir. Karşılığında avukatlık ücreti elde edilecek hukuki yardım hizmetleri Avukatlık

Kanunu’nun 168. maddesine göre hazırlanan Avukatlık Asgari Ücret Tarifesi’nde belirlenmiştir. Şu

durumda avukatlık ücret tarifesinde belirtilen hukuki yardım hizmetlerini ifa eden avukatın elde ettiği

avukatlık ücreti avukatın gelir unsurunu oluşturur. Serbest meslek kazancı sayılan hakem ücretleri de

avukatlarca elde edilmeleri halinde serbest meslek kazancını oluşturan bir gelir unsuru sayılır.

Ġndirilebilecek ve indirilemeyecek giderler

Gerçek usulde matrahın saptanmasında indirilebilecek giderler Gelir Vergisi Kanunu’nun 68.

maddesinde düzenlenmiştir. Bir serbest meslek faaliyeti olarak avukatlık hizmetinin sunumu ve

sürdürülebilmesi ile ilgili Gelir Vergisi Kanunu’nun 68. maddesinde sayılan giderler gayri safi hasılattan

indirilebilir. Bunlar; şu şekilde sıralanabilir:

(1) Mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen genel giderler

(İkametgâhlarının bir kısmını işyeri olarak kullananlar, ikametgâhın tamamı için ödedikleri kira ile ısıtma

ve aydınlatma gibi sair masrafların yarısını indirilebilirler. İşyeri kendi mülkü olanlar kira yerine

amortismanı, ikametgâhı kendi mülkü olup bunun bir kısmını işyeri olarak kullananlar amortismanın

yarısını gider yazabilirler). İşle ilgili olarak şehir içi ulaşım, posta, telgraf ve odabaşı ücretleri gibi

Ankara Barosu.

müteferrik giderler gerçek tutarları ile kazancın tespitinde hasılattan indirilir. Müteferrik giderlerin Vergi

Usul Kanunu hükümlerine göre belgelendirilmesi şarttır (Vergi Usul Kanunu’nun 228. maddesinde

sayılanlar hariç).

(2) Hizmetli ve işçilerin iş yerinde veya iş yerinin müştemilatındaki iaşe ve ibate giderleri, tedavi

ve ilaç giderleri, sigorta primleri ve emekli aidatı (bu primlerin ve aidatın geri alınmamak üzere

Türkiye’de kain sigorta şirketlerine veya emekli ve yardım sandıklarına ödenmiş olması ve emekli ve

yardım sandıklarının tüzel kişiliği haiz bulunmaları şartıyla) ile Gelir Vergisi Kanunu’nun 27. maddesinde

yazılı giyim giderleri.

(3) Mesleki faaliyetle ilgili seyahat ve ikamet giderleri (seyahat maksadının gerektirdiği süre ile

sınırlı olmak şartıyla). Söz gelimi bir duruşmaya katılmak için bir başka il veya ilçeye giden avukat

ulaşım ve konaklama giderlerini indirebilecektir.

(4) Mesleki faaliyette kullanılan tesisat, demirbaş eşya ve envantere dahil taşıtlar için Vergi Usul

Kanunu hükümlerine göre ayrılan amortismanlar (amortismana tâbi iktisadi kıymetlerin elden çıkarılması

halinde aynı kanunun 328. maddesine göre hesaplanacak zararlar dahil). Mesleki faaliyette kullanılan

tesisat ve demirbaş eşya için Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar (Amortismana

tabi iktisadi kıymetlerin elden çıkarılması halinde anılan kanunun 328. maddesine göre hesaplanacak

zararlar dahil) kazancın tespitinde hasılattan indirilir. Serbest meslek faaliyetinde bulunan ve bilanço

esasına göre defter tutan kollektif ve adi ortaklıklar hariç serbest meslek erbabının azalan bakiyeler

usulüne göre amortisman ayırması, yenileme fonu uygulaması söz konusu değildir.

(5) Kiralanan veya envantere dahil olan ve işte kullanılan taşıtların giderleri. Serbest meslek

erbabı, envantere dahil olan binek otomobillerinin giderlerini ve Vergi Usul Kanunu hükümlerine göre

ayrılan amortismanlarını gider olarak hasılattan indirebilecektir. Bu tür giderlerin hasılattan indirilebilmesi

için söz konusu binek otomobillerin envantere dahil olması şarttır (01/01/2004 tarihinden itibaren

kiralanan ve işte kullanılan taşıtların giderleri de gider olarak indirilebilir). Serbest meslek erbabının

binek otomobillerini yeniden değerlemeye tabi tutmaları ve azalan bakiyeler usulünde amortisman

ayırmaları mümkün değildir. Öte yandan binek otomobillerinin envantere dahil edildiği hesap dönemi için

ay kesri tam sayılmak suretiyle kalan ay süresi kadar amortisman ayrılacaktır. Motorlu taşıtlar vergisi,

gider olarak dikkate alınmayacaktır. KDV Kanunu’nun 30 ve 58. maddelerine göre, satın alınan binek

otomobillerinin alış belgelerinde gösterilen KDV indirim konusu yapılamaz. İndirim konusu yapılamayan

KDV ise, otomobilin maliyet bedeline ilave edilerek amortisman ayırmak suretiyle gider yazılabileceği

gibi, ilgili dönemde doğrudan gider de yazılabilir.

(6) Alınan mesleki yayınlar için ödenen bedeller. Alınan meslek kitapları ve meslek dergileri için

ödenen bedeller ve mesleki teşekküllere ödenen aidatlar kazancın tespitinde hâsılattan indirilir. Genel

nitelikteki yayınların, örneğin; günlük gazetelerin bu kapsamda olmamakla beraber müteferrik gider

olarak kaydedilmesi mümkündür.

(7)Mesleki faaliyetin ifası için ödenen mal ve hizmet alım bedelleri, serbest meslek faaliyeti

çerçevesinde bir avukatın bir başka avukattan hizmet alması gibi giderler, mesleğin ifasına lüzumlu

aletlerin eczaların ve sair maddelerin tedariki için yapılan giderler hasılattan indirilir.

(8) Serbest meslek faaliyetleri dolayısıyla emekli sandıklarına ödenen giriş ve emeklilik aidatları

ile mesleki teşekküllere ödenen aidatlar. Serbest meslek faaliyetleri dolayısıyla emekli sandıklarına

ödenen giriş, basamak yükseltme ve emeklilik aidatları, yıl içinde ödenmek kaydıyla hasılattan indirilir.

(9) Mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen meslek, ilan ve reklam

vergileri ile iş yerleriyle ilgili ayni vergi, resim ve harçlar. Avukatlık mesleğinin icrası için bir baroya kayıt

olunması zorunlu bulunduğundan baroya kayıtlı kalabilmek ve böylece mesleği yürütebilmek için

ödenen baro aidatları bu kapsamda değerlendirilebilir. Avukatlık Kanunu’nun 55. maddesi gereğince

avukatların iş elde edebilmek için reklam sayılabilecek her türlü teşebbüs ve harekette bulunmaları

yasak olduğundan, yasak olan bu faaliyetlerle ilgili masraflarını indirmeleri mümkün değildir. Avukat

kendisine ait bir taşınmazı büro olarak mesleki faaliyeti için kullanıyor ise, bu taşınmaz nedeniyle

ödediği emlak vergisini ve Belediye Kanunu’ndan doğan diğer resim ve harçları indirebilir.

(10) Mesleki faaliyetle ilgili olarak kanun, ilam ve mukavelenameye göre ödenen tazminatlar.

Mesleki faaliyetle ilgili olarak kanun, ilam ve mukavelenameye göre ödenen tazminatlar, serbest meslek

erbabının işlemiş oldukları suçlardan doğan tazminatlar hariç olmak üzere hasılattan indirilir. Her türlü

para cezaları ve vergi cezaları ile serbest meslek erbabının suçlarından doğan tazminatlar ise gider

olarak indirilemez.

c. Yıllık Gelir Vergisi Beyannamesi Hazırlanması ve Gelirin Beyanı

Yazar: Av. Gülbahar GÜLER

Beyanname doldururken dikkat edilmesi gereken hususlar

Yıllık beyanname çeşitli kaynaklardan bir takvim yılı içinde elde edilen kazanç ve iratların bir

araya getirilip toplanmasına bu suretle hesaplanan gelirin vergi dairesine bildirilmesine mahsustur (GVK

m. 84/1). Yıllık gelir vergisi esasen beyana dayalı bir vergilendirme olup serbest meslek erbabı ve bu

sebeple vergi yükümlüsü olan avukatlar; her yıl kazanç ve iratlarından oluşan gelirlerinin toplamını,

Maliye Bakanlığı’nca düzenlenen esas ve usullere göre bildirmekle mükelleftir. Avukat hiçbir gelir elde

etmese bile beyanname vermek zorundadır.

Ankara Barosu.

Gelir vergisi oranı her yıl yenilenen tarife üzerinden ve belirlenecek esaslara göre hesaplanır.

Herhangi bir hataya mahal vermemek için mevzuat takibi yapılabileceği gibi, e-beyanname (internet

vergi dairesi) üzerinden gönderilen beyannamelerde her açılışta güncelleme şartı getirildiği ve vergi

tutarı program tarafından otomatik olarak hesaplandığı için sorun olmayacaktır. Gelir vergisi artan oranlı

bir vergi olup, bilgilendirme açısından örnek olarak 2010 yıl vergi tarifesi2 aşağıdaki gibidir:

Madde 103 – (23/07/2010 tarih ve 6009 sayılı kanunun 3. maddesiyle değişik)

Gelir vergisine tabi gelirler;

8.800,00 TL’ye (9.400,00 TL) kadar %15

22.000,00 TL’nin (23.000,00 TL) 8.800,00 TL’si (9.400,00 TL) için 1.320,00

TL (1.410,00 TL),

Fazlası %20

50.000,00 TL’nin (53.000,00 TL) 22.000,00 TL’si (23.000,00 TL) için

3.960,00 TL (4.130,00 TL)

(Ücret gelirlerinde 76.200,00 TL’nin (80.000,00 TL) 22.000,00 TL’si

(23.000,00 TL) için 3.960,00 TL (4.130,00 TL),

Fazlası %27

50.000,00 TL’den (53.000,00 TL) fazlasının 50.000,00 TL’si (53.000,00 TL)

için 11.520,00 TL (12.230,00 TL)

(Ücret gelirlerinde 76.200,00 TL’den (80.000,00 TL) fazlasının 76.200,00

TL’si (80.000,00 TL) için 18.594,00 TL) (19.520,00 TL)

Fazlası %35 oranında

vergilendirilir.

Yıllık gelir vergisi hesaplanırken avukatların yukarıda açıkladığımız indirimler ve zarar

mahsupları dışında üçer aylık dönemlerde ödedikleri geçici gelir vergileri de mahsup edilmektedir. Gelir

kaynaklarından herhangi birinde oluşan zararın başka bir gelirden indirilmesi mümkündür. Bunlar

dışında yıl içinde kesinti yoluyla ödenen vergilere ilişkin kısmın ya da beyannamede gösterilen

kazançlar üzerinden yurt dışında yapılan bir vergi ödemesi varsa bunlar da bildirilmek kaydıyla (e-

beyanname üzerindeki kulakçıkların doldurulması suretiyle) mahsup edilebilecektir.

Bazı durumlarda belli bir miktarı aşması halinde beyan yükümlülüğü getirilmiştir. Bunlar birden

fazla işverenden tevkifata tabi ücret geliri elde edilmesi ve menkul ve gayrimenkul sermaye iratlarının

beyanında görülmektedir.

Beyannameler mükellefin bağlı bulunduğu vergi dairesine verilir. Elektronik ortamda beyanname

verecek olan mükellefler beyannamelerini bağlı bulundukları vergi dairesinden aldıkları şifreyle

2 Bu maddeye 6009 sayılı kanunla dercedilen miktarlar aynen bırakılmış olup, Maliye Bakanlığı’nın 29/12/2010 tarih ve

27800 (6. mükerrer) sayılı Resmi Gazete’de yayımlanan 278 seri numaralı Tebliği ile 2011 takvim yılında uygulanmak ve 2012 yılında verilecek beyannamelerde kullanılmak üzere getirilen miktarlar metne parantez içinde koyu olarak işlenmiştir.

https://ebeyanname.gib.gov.tr adresinde yer alan kılavuza uygun olarak dolduracaklardır. Süresinde

verilmesi gereken beyannamenin verilmemesi halinde aşağıdaki cezalar uygulanır:

- Birinci derece usulsüzlük cezası (60,00 TL) (VUK m. 352)

- Vergi ziyaı cezası (VUK m. 344)

- Her ay için gecikme faizi.3

Beyanname verme zamanı

2010 yılında faaliyette bulunan ve gelir elde eden mükellef avukatların, bu dönemde elde

ettikleri serbest meslek kazançlarını 2011 yılının 1 Mart-25 Mart tarihleri arasında (25 Mart 2011 Cuma

günü akşamına kadar) beyan etmeleri gerekir (GVK m. 92).

Beyannamenin verildiği tarih, e-beyannamenin internet vergi dairesi üzerinden paketlenip

gönderildiği tarihtir, mesai saatleri dışında da (örn. geceleyin) gönderilebilmesi mümkündür.

Yıllık gelir vergisinin ödenmesi

Beyanname üzerinde hesaplanan 2010 yılına ait gelir vergisi, 2011 yılının Mart ve Temmuz

aylarında iki eşit taksitte ödenir. Hesaplanan vergi, mükellefin bağlı olduğu vergi dairesine ödenebileceği

gibi vergi tahsiline yetkili banka şubelerine de ödenebilir.

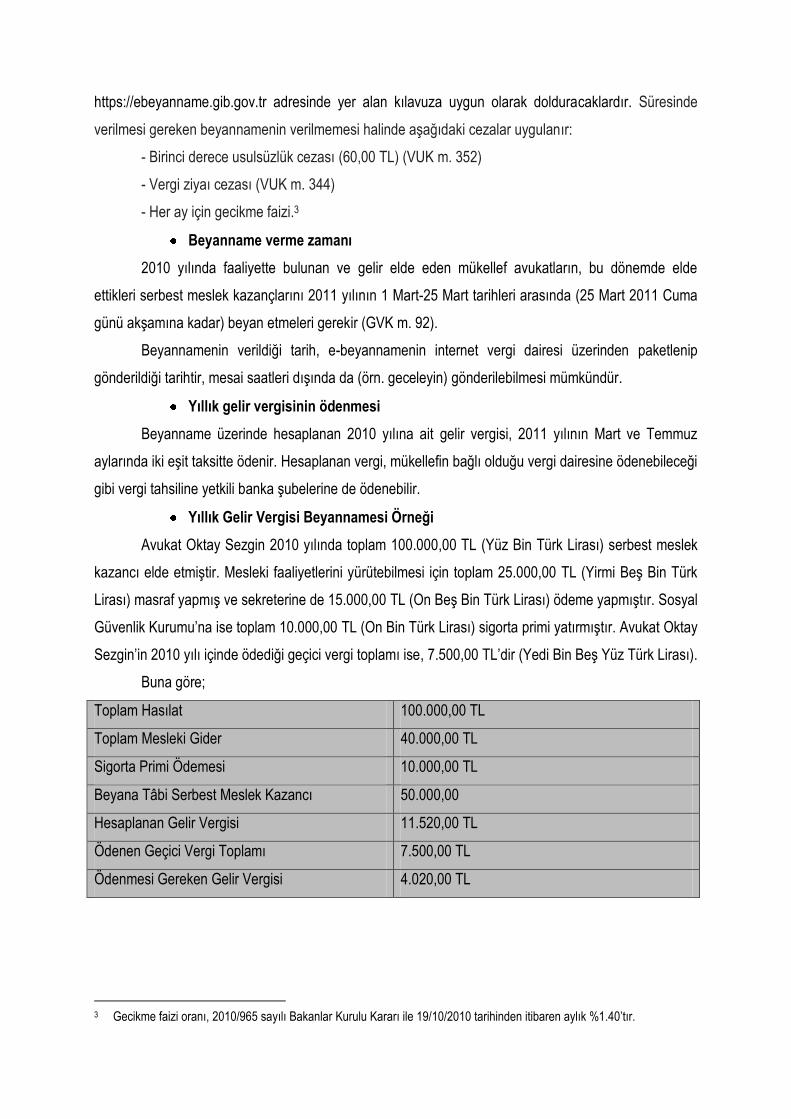

Yıllık Gelir Vergisi Beyannamesi Örneği

Avukat Oktay Sezgin 2010 yılında toplam 100.000,00 TL (Yüz Bin Türk Lirası) serbest meslek

kazancı elde etmiştir. Mesleki faaliyetlerini yürütebilmesi için toplam 25.000,00 TL (Yirmi Beş Bin Türk

Lirası) masraf yapmış ve sekreterine de 15.000,00 TL (On Beş Bin Türk Lirası) ödeme yapmıştır. Sosyal

Güvenlik Kurumu’na ise toplam 10.000,00 TL (On Bin Türk Lirası) sigorta primi yatırmıştır. Avukat Oktay

Sezgin’in 2010 yılı içinde ödediği geçici vergi toplamı ise, 7.500,00 TL’dir (Yedi Bin Beş Yüz Türk Lirası).

Buna göre;

Toplam Hasılat 100.000,00 TL

Toplam Mesleki Gider 40.000,00 TL

Sigorta Primi Ödemesi 10.000,00 TL

Beyana Tâbi Serbest Meslek Kazancı 50.000,00

Hesaplanan Gelir Vergisi 11.520,00 TL

Ödenen Geçici Vergi Toplamı 7.500,00 TL

Ödenmesi Gereken Gelir Vergisi 4.020,00 TL

3 Gecikme faizi oranı, 2010/965 sayılı Bakanlar Kurulu Kararı ile 19/10/2010 tarihinden itibaren aylık %1.40’tır.

3. E-Beyanname Düzenlenmesi 4

Yazar: Av. Dr. Serkan AĞAR

Windows Ġşletim Sisteminde Beyanname Düzenleme Programı Kurulumu

www.gib.gov.tr internet sitesinden sırasıyla;

İnternet Vergi Dairesi

E-Beyanname

Gerekli Programlar linklerine tıklanır.

Gelen ekrandan BDP Beyanname Düzenleme Programı Kurulumu linkine fare sol tuşu tıklanıp,

Dosya Yükleme – Güvenlik Uyarısı ekranı üzerindeki Çalıştır seçilerek yükleme işlemi başlatılır.

Böylece, gerekli dosyalar otomatik olarak C:\ebyn dizini altına açılır. Program mutlaka C:\ebyn

dizinine açılmalıdır, aksi halde Beyanname Düzenleme Programı çalışmaz.

4 Bu bölümde, genel olarak, Gelir İdaresi Başkanlığı’nın yayımladığı kılavuzdan yararlanılmıştır.

Ankara Barosu.

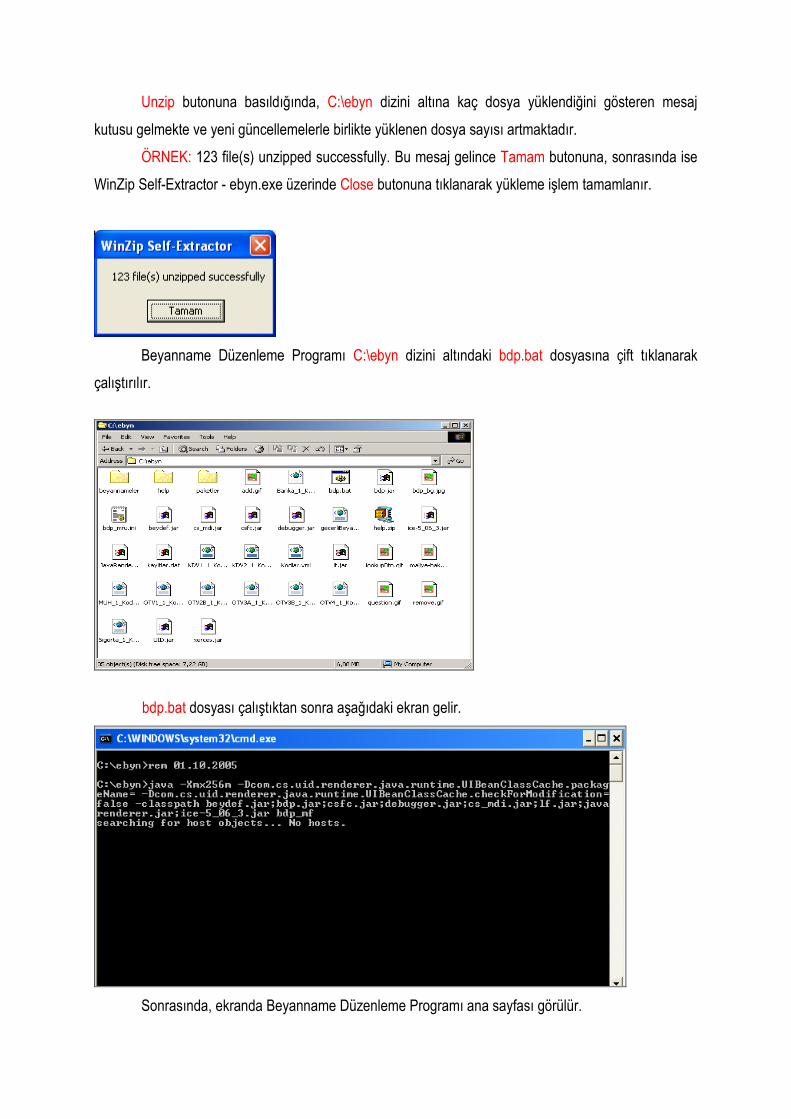

Unzip butonuna basıldığında, C:\ebyn dizini altına kaç dosya yüklendiğini gösteren mesaj

kutusu gelmekte ve yeni güncellemelerle birlikte yüklenen dosya sayısı artmaktadır.

ÖRNEK: 123 file(s) unzipped successfully. Bu mesaj gelince Tamam butonuna, sonrasında ise

WinZip Self-Extractor - ebyn.exe üzerinde Close butonuna tıklanarak yükleme işlem tamamlanır.

Beyanname Düzenleme Programı C:\ebyn dizini altındaki bdp.bat dosyasına çift tıklanarak

çalıştırılır.

bdp.bat dosyası çalıştıktan sonra aşağıdaki ekran gelir.

Sonrasında, ekranda Beyanname Düzenleme Programı ana sayfası görülür.

Beyanname Düzenleme Programı Ana Sayfa ekranının görülmesi, bdp programının doğru bir

şekilde kurulduğu ve beyanname düzenleme işlemine başlayabileceğiniz anlamına gelmektedir. Eğer

Beyanname Düzenleme Programı Ana Sayfa ekranı görülmüyorsa Java uygulamanız bilgisayarınızda

kurulu değildir.

Beyanname Düzenleme Programı Bilgileri

Dosya/Yeni seçeneği tıklandığında beyanname tipleri listelenir.

Bu listeden verilecek beyanname tipi seçilerek ilgili beyannameye ait beyanname doldurma

ekranı açılır. Örneğin aşağıda KDV beyannamesi seçilmiştir.

“Mükellef bilgileri” ve “Düzenleyen Bilgileri” seçenekleri bulunur. Bu seçenekler beyanname

doldurulurken kullanıcıya kolaylık amaçlı, sadece vergi numarası girilerek mükellef veya kullanıcıya ait

diğer bilgilerin gelmesini sağlayan seçeneklerdir.

Kayıtlar/Mükellef Bilgileri seçeneği tıklandığında “Kayıtlı Mükellef Bilgileri” tablosu açılır.

Yeni kayıt “Mükellef Bilgileri” alanındaki kısımlar doldurulduktan sonra “Kaydet” butonuna basılarak

işlem bitirilir. Daha önceden kaydedilmiş mükelleflerin bilgileri değiştirmek için, listeden mükellef

seçildikten sonra bilgileri “Mükellef Bilgileri” alanına gelir, istenen alandaki değer değiştirilerek “Kaydet”

butonuna basılır ve güncelleme işlemi bitirilir.

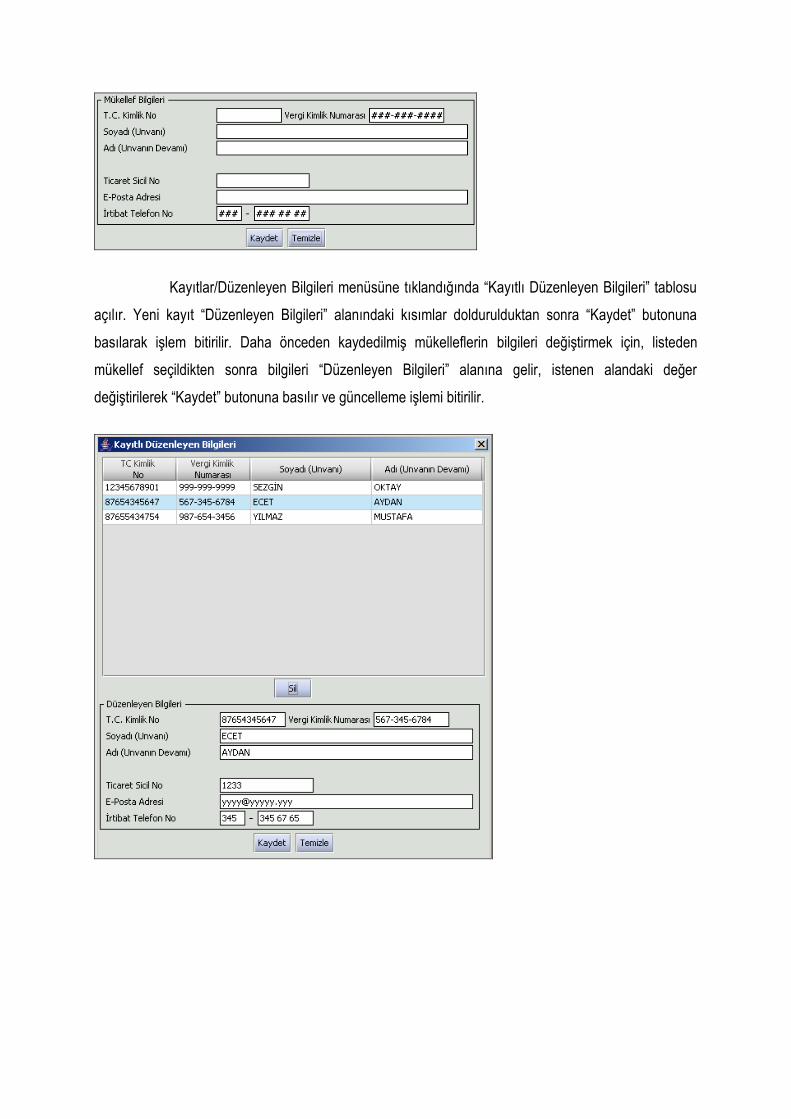

Kayıtlar/Düzenleyen Bilgileri menüsüne tıklandığında “Kayıtlı Düzenleyen Bilgileri” tablosu

açılır. Yeni kayıt “Düzenleyen Bilgileri” alanındaki kısımlar doldurulduktan sonra “Kaydet” butonuna

basılarak işlem bitirilir. Daha önceden kaydedilmiş mükelleflerin bilgileri değiştirmek için, listeden

mükellef seçildikten sonra bilgileri “Düzenleyen Bilgileri” alanına gelir, istenen alandaki değer

değiştirilerek “Kaydet” butonuna basılır ve güncelleme işlemi bitirilir.

Paketleme seçeneği tıklandığında aşağıdaki ekran görülür. Paketleme işlemi mükelleflerin

hazırlanmış ve kaydedilmiş beyannamelerini göndermeden önce yapmaları gereken bir işlemdir.

Paketleme işlemi bir veya birden fazla beyannameyi tek bir paket (dosya) haline getirmeyi sağlar.

En son Düzenlenen Beyannameler seçeneği kaydedilen son 30 beyannameyi listelemek

için kullanılır. Paketlenecek olan beyanname seçilerek, “Beyannameyi Pakete Ekle” düğmesine tıklanır,

seçilen beyanname Paket İçeriği bölümüne gelir, içerik doğru ise Paket Dosya Adı yazılır, şekilde dosya

adı “Paket” olarak verilmiştir. Daha sonra “Paketi Oluştur” düğmesine tıklandığında, paket

c:\ebyn\paketler dizini altına verilen dosya adı ile kaydedilir ve paketleme işlemi tamamlanır.

Kaydedilen beyannamelerin hepsini listelemek için “Tüm Beyannameler” seçeneği

kullanılır. Paketlenecek olan beyanname seçilerek, Beyannameyi Pakete Ekle düğmesine tıklanır,

seçilen beyanname Paket İçeriği bölümüne gelir, içerik doğru ise Paket Dosya Adı yazılır ve Paketi

Oluştur düğmesine tıklandığında, beyannamenin bilgisayarda çalıştığı dizin altında Paketler dizininin

altına verilen dosya adı ile kaydedilir ve paketleme işlemi tamamlanır.

Gelir Vergisi E-Beyannamesinin Doldurulması

Kulakçıklar, ekrandaki sayfalar arası geçiş için kullanılır. Her bir kulakçığı aynı uygulama

altında bulunan ayrı birer sayfa olarak düşünebiliriz. Bütün kulakçıklardaki bilgilerin doldurulması zorunlu

olmayabilir. Doldurulması zorunlu alanlar için program “Kaydet” butonuna bastığında hata mesajı verir.

Liste, hangi alan için tanımlanmışsa o alana ait bilgileri liste şeklinde gösterir ve bu

anlamda kullanıcının işini kolaylaştırır. Kullanıcı, listeyi açmak için fareyi liste kutusunun yanındaki aşağı

yönü gösteren okun üzerine tıklar. Listede seçmek istediğimizi klavyede yazarak da seçime ulaşabiliriz.

Gelen listeden birinci kolondaki sayı ise istenilen rakamlar dizisi yazılarak, metin ise karakter dizisi

kullanılarak istenilen veriye ulaşılır. Vergi Kimlik Numarası yanında bulunan düğmesine

tıklandığında yazılan “Vergi Kimlik Numarası” alanındaki değerin daha önce kayıt edilmiş “Soyadı

(Unvanı)” , “Adı (Unvanın Devamı)”, “T.C. Kimlik No.”, “Ticaret Sicil No.”, “E-Posta Adresi” ve “İrtibat

Telefon No.” bilgileri ekrana gelecektir.

Hangi alan için tanımlanmışsa o alana ait seçeneklerden sadece bir tanesi seçilebilir,

başlangıç olarak biri seçilmiş olarak gelir. Fare ile tıklanarak veya klavyeden Tab tuşu ile alanlar

arasında dolaşarak istenilen alana gelindikten sonra Boşluk (Space) tuşuna basılarak işaretlenebilir.

Kapalı alanlarda, veri girişi yapılmasını, değiştirilmesine ve silinmesine izin verilmez.

Veri giriş alanlarında, veri girişi, değiştirme ve silme işlemleri yapılır.

Tablolarda alanlar arasında geçiş; enter tuşu, Tab tuşu veya fare ile sağlanabilir. Tabloya

satır eklemek için tablonun sağında bulunan düğmesine tıklanır. Eklenen satırı silmek için ise

düğmesine tıklanır. Program tüm alanları boş olan satırları doldurmaya zorladığından bu satırlar

silinmelidir. düğmesi Microsoft Excel programında, Save as type olarak Tab delimited (*.txt ) olarak

kaydedilmiş dosyaları tabloya atmak için kullanılır. imgesi seçildiğinde, Aç menüsünden kaydedilen

dosya seçilerek Open düğmesi tıklanır. Böylece dosyanın içeriğindeki veriler tabloya atılır.

Yıllık Gelir Vergisi Beyannamesi; “Genel Bilgiler”, “Kazanç Bildirim Detayı”, “Gelir Bildirimi”,

“Vergi Bildirimi”, “Düzenleme Bilgileri”, “Ekler” ve “Performans Bilgileri” kulakçıklarından oluşmaktadır.

Bu yedi kulakçığın ekrandaki görünümü aşağıdaki şekildedir:

Genel Bilgiler kulakçığı, idare ve mükellef bilgilerinin bulunduğu iki bölümden oluşmaktadır.

İdari Bilgiler bölümü, beyannamenin ait olduğu vergi dairesi, beyannamenin geçerli olduğu dönem tipini

ve buna bağlı olarak beyannamenin ait olduğu yıl, bitiş ayı ve bitiş yılı bilgilerini içermektedir. Mükellef

bilgilerinin bulunduğu bölüm, mükellefin “Vergi Kimlik Numarası (T.C. Kimlik No.)”, “Vergi Kimlik

Numarası”, “Soyadı (Unvanı)”, “Adı (Unvanın Devamı)”, “Ticaret Sicil No.”, “E-Posta Adresi”, “İrtibat

Telefon No.” alanlarından oluşmaktadır.

İdari Bilgiler bölümünde “Vergi Dairesi”, “Dönem Tipi”, “Yıl“alanları bulunur.

İdari Bilgiler bölümündeki alanlara bilgi girişi aşağıdaki gibidir.

Vergi Dairesi alanında bulunan imgesi seçildiğinde ekrana vergi dairelerinin listesi

gelir.

Listeden mükellefiyet kaydı bulunulan Vergi Dairesi belirlenip “Seç” düğmesine tıklanarak

Vergi Dairesi seçme işlemi tamamlanmış olur. “Vazgeç” düğmesi satır seçmeden ekrandan çıkmak için

kullanılır.

Beyannamenin tâbi olduğu vergilendirme dönemi “Dönem Tipi” alanında belirlenmektedir.

Alandaki imgesi seçildiğinde “Yıllık” ve “12 Aylık Özel Hesap Dönemi” seçeneği bulunmaktadır.

“Dönem Tipi”, “Yıllık” seçilmesi halinde beyannamenin ait olduğu yıl bu alana girilmelidir.

Mükellefin bölümünde “Vergi Kimlik Numarası (T.C. Kimlik No.)”, “Vergi Kimlik Numarası”,

“Soyadı (Unvanı)”, “Adı (Unvanın Devamı)”, “Ticaret Sicil No.”, “E-Posta Adresi”, “İrtibat Telefon No.”

alanları bulunur.

Mükellefin T.C. Kimlik Numarası ilgili alana girilecektir. Vergi sorumlusunun mükellefiyet

türü “Gerçek Mükellef” ise bu alanın doldurulması zorunludur. Vergi Kimlik Numarası girilecek alan için

eğer mükellefin bilgileri daha önce sisteme kayıt edilmiş ise, Mükellefin Vergi Kimlik Numarası

yazıldıktan sonra tuşuna basıldığında önceden kayıt edilen bilgiler ekrana gelecektir.

“Sosyal Güvenlik Kurumları” alanına mükellefin bağlı olduğu kurum veya sandığa ait bilgiler

girilecektir. Tabloda “Kurum veya Sandık Adı” ve “Sosyal Güvenlik Sicil Numarası / Emekli Tahsis

Numarası” kolonları bulunmaktadır. Tabloda, “Kurum veya Sandık Adı” alanında Sosyal Sigortalar

Kurumu, Bağ-Kur ve Emekli Sandığı seçeneklerinden sadece biri seçilir. Meslektaşlarımız burada “Bağ-

Kur” seçeneğini işaretleyeceklerdir.

“Bağlı olduğu mesleki teşekkül” alanına mükellefin bağlı olduğu mesleki teşekküle ait

bilgiler girilecektir. Tabloda “Adı” ve “Üye Numarası” kolonları bulunmaktadır. Meslektaşlarımız buraya

“Ankara Barosu” yazacaktır.

“Kazanç Bildirim Detayı” kulakçığı altında gelir unsurlarına ait bildirimler ile ilgili kulakçıklar

bulunmaktadır. “Serbest meslek kazançlarına ilişkin bildirim” aşağıda açıklanmıştır:

“Faaliyetin Türü”, “Gayrisafi Hasılat”, “İndirilecek Giderler”, “Kâr”, “Zarar” ve “Kesilen Gelir

Vergisi” kolonları bulunur. “Faaliyetin Türü” alanına meslektaşlarımızın 741103 kodunu yazmaları

gerekir. “Gayrisafi Hasılat” veya “İndirilecek Giderler” kolonlarından bir tanesi doldurulmalıdır.

“Serbest Meslek Kazançlarına İlişkin Bildirim Tablosu”, “Kâr” kolonunun satır değerleri

toplamı program tarafından hesaplanır. “Serbest Meslek Kazançlarına İlişkin Bildirim Tablosu”, “Zarar”

kolonunun satır değerleri toplamı program tarafından hesaplanır. “Serbest Meslek Kazançlarına İlişkin

Bildirim Tablosu”, “Kesilen Gelir Vergisi” kolonunun satır değerleri toplamı program tarafından

hesaplanır.

Meslektaşlarımız Bağ-Kur’a yıl içinde ödedikleri kesenek ve primleri “Serbest Meslek

Kazançların İlişkin Bildirim” kulakçığında “Bağ-Kur veya SSK Primi” alanına yazmak suretiyle gider

olarak indirebilirler.

Sakatlık indirim miktarı, “Sakatlık İndirimi” alanına yazılmalıdır.

Kâr toplamından, “Zarar”, ”Bağ-Kur Primi” ve “Sakatlık İndirimi” alanlarındaki değerin farkı

“Beyan Edilen Serbest Meslek Kazancı” olarak program tarafından hesaplanır.

“Zarar“ alanındaki değerden “Kâr” alanındaki değerin farkına “Bağ-Kur Primi” eklenerek

“Beyan Edilen Serbest Meslek Kazancı” zararı olarak program tarafından hesaplanır.

“Gelir Bildirimi” kulakçığında, “Kazanç Bildirim Detayı” kulakçığında girilen veriler esas

alınarak “Gelir Unsurları” program tarafından hesaplanır.

“Beyan Edilecek Gelirlerden İndirim” alanı, “İndirim Türü” ve “İndirim Tutarı” kolonlarından

oluşur. “İndirim Türü” kolonu kullanıcı tarafından seçilmelidir. “İndirim Tutarı” kolonuna kullanıcı

tarafından türe karşılık gelen tutar yazmalıdır.

“Beyan Edilecek Gelirlerden İndirim” tablosu “İndirim Tutarı” kolonunun satır değerleri

toplamı ile “Mahsup Edilecek Geçmiş Yıl Zararları Toplamı” program tarafından hesaplanır.

“Mahsup Sonrası Kalan Tutar” program tarafından hesaplanır.

“Vergi Bildirimi Kulakçığı”nda “Geçici Vergiler” alanı kullanıcı tarafından doldurulmalıdır.

Diğer alanlar program tarafından hesaplanır.

“Düzenleme Bilgileri Kulakçığı”, “Beyannameyi Düzenleyen Bilgileri” kulakçığı ve

“Beyannameyi Gönderen / YMM Bilgileri”nin girildiği iki kulakçıktan oluşmaktadır.

Beyannameyi veren kişinin beyannameyi hangi sıfatla verdiği gösterilir. Bu alanın altındaki

“Vergi Kimlik Numarası (T.C. Kimlik No.)”, “Vergi Kimlik Numarası”, “Soyadı (Unvanı)”, “Adı (Unvanın

Devamı)”, “Ticaret Sicil No.”, “E-Posta Adresi”, “İrtibat Telefon No.” alanları doldurulur. “Beyannameyi

Düzenleyen Mükellef/SMMM/SMM” kulakçığında, beyannameyi gönderen meslektaşımızın “Vergi Kimlik

Numarası (T.C. Kimlik No.)”, “Vergi Kimlik Numarası”, “Soyadı (Unvanı)”, “Adı (Unvanın Devamı)”, “E-

Posta Adresi”, “İrtibat Telefon No.” alanları bulunur ve ilgili alanlar doldurulmalıdır. “Ekler Kulakçığı”nda,

“Kazanç Bildirim Detayı” kulakçığında yapılan işlemlere göre bazı eklerin doldurulması gerekir. Burada

varsa “Kesinti Yoluyla Ödenen Vergilere İlişkin Liste” kulakçığı seçilerek liste doldurulur. Bu kulakçıkta

“Kesinti Yapanın Adı Soyadı/Unvanı”, “Vergi Kimlik Numarası”, “Kesilen Vergi Türü”, “Kesilen Vergi

Dönemi”, “Ödemenin Brüt Tutarı” ve “Vergi Tutarı” kolonları bulunur.

E-Beyannamenin Gönderilmesi

İnternet vergi dairesinin genel kullanıcı profili olarak vergi vermekle yükümlü ve vergi

yükümlüsünün işlemlerini takipten sorumlu olan kişilerdir. Vergi dairesinden şifre almış olan kullanıcılar

e-beyanname sistemini kullanarak beyannamelerini gönderebilirler.

E-beyanname bölümüne, www.gib.gov.tr internet sitesinden sırasıyla;

İnternet Vergi Dairesi

E-Beyanname

linkleri seçilerek ulaşılabilir.

İnternet Vergi Dairesi E-beyanname ekranının ana menü görünümü aşağıdaki gibidir. Paket

Gönder, Paket Ara, Beyanname Ara, Değişiklik, Yardım, Görüş/Öneri ve Güvenli Çıkış

seçeneklerinden oluşmaktadır.

Paket Gönder ekranında, daha önce Beyanname Düzenleme Programı kullanılarak

oluşturulmuş paketin E-Beyanname sitesine yüklenmesi ve Gelir İdaresi Başkanlığı Bilgi İşlem

Merkezi’ne gönderilmesi, gönderilen paketin takip edilmesi işlemleri yerine getirilmektedir.

Paketin büyüklüğü 1000000 byte’dan büyük olmamalıdır. Paket içindeki dosyaların ve dizinlerin

isminde Türkçe karakter yer almamalıdır. Bu durum özellikle, paketler Winzip ve benzeri programlarla

hazırlandıklarında oluşmaktadır.

Gönder butonuna basıldığında Paket Yükleme ekranı gelmektedir. Paket Yükleme kısmında

Browse-Gözat butonuna tıklandığında paketin bilgisayarda bulunduğu dizin görüntülenmektedir.

İstenilen paket bu dizinden seçilmektedir. Eğer paketin bilgisayardaki yeri ve adı biliniyorsa, paketin

dizin içindeki yeri “Gönderilecek Paketi Seçiniz” alanına yazılarak da paket seçilebilmektedir.

Paket yüklendikten sonra, Gönder butonuna basılarak paket gönderme işlemi

tamamlanmaktadır.

Paketin kontrol işlemi, gönderilen beyannamenin Gelir İdaresi Başkanlığı’na ulaşıp

ulaşmadığının ve ulaşan paketin yetkililer tarafından yapılan inceleme sonucunda kanunda belirtilen

esaslara uygunluğunun denetiminin yapılmasını içeren işlemlerden oluşmaktadır. Paketin

ulaştırılabildiğine dair kontrol işlemi Paketi Gönder işleminin yapılması sonrasında ekranda yazan

Kontrol Et butonuna basılarak gerçekleştirilmektedir. Kontrol Et butonu seçildiğinde paket içinde

bulunan beyannamelerde, ilgili mükellef için mükellefiyet kontrolü ve beyannameye ilişkin kontroller

sistem tarafından otomatik olarak yapılmaktadır.

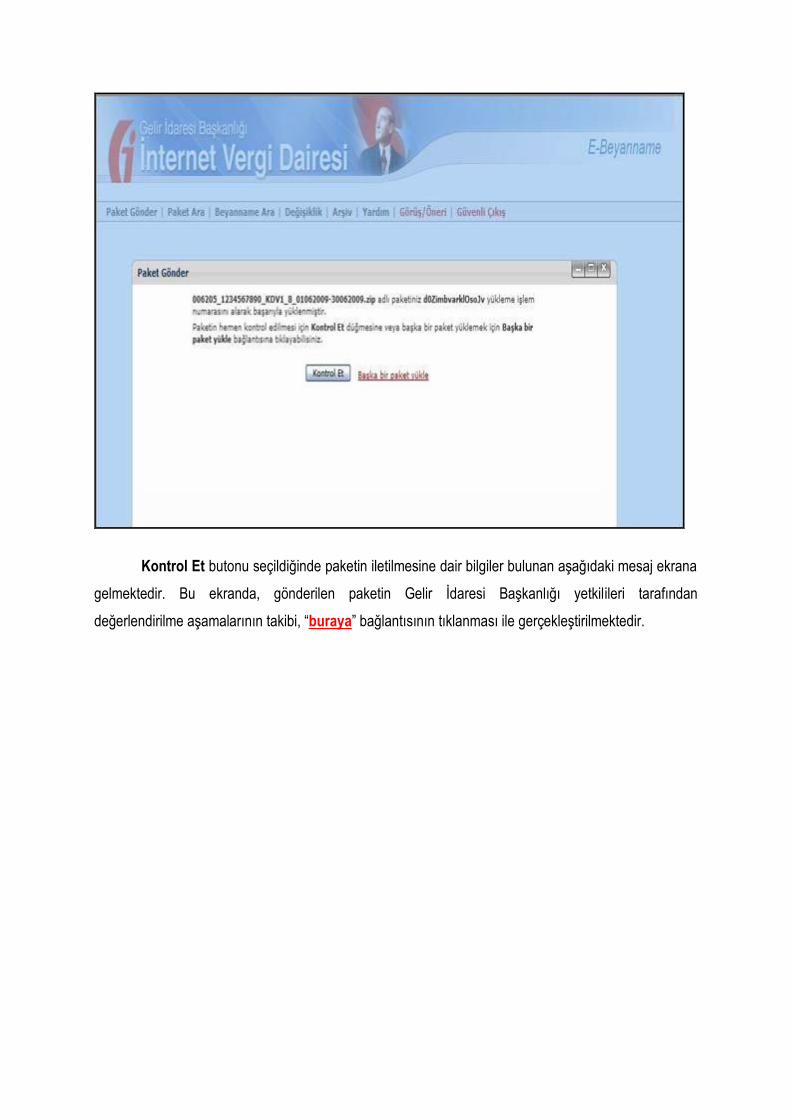

Kontrol Et butonu seçildiğinde paketin iletilmesine dair bilgiler bulunan aşağıdaki mesaj ekrana

gelmektedir. Bu ekranda, gönderilen paketin Gelir İdaresi Başkanlığı yetkilileri tarafından

değerlendirilme aşamalarının takibi, “buraya” bağlantısının tıklanması ile gerçekleştirilmektedir.

“buraya” bağlantısına tıklandığında paket içeriğinde yer alan “Beyanname Listesi”

gelmektedir.

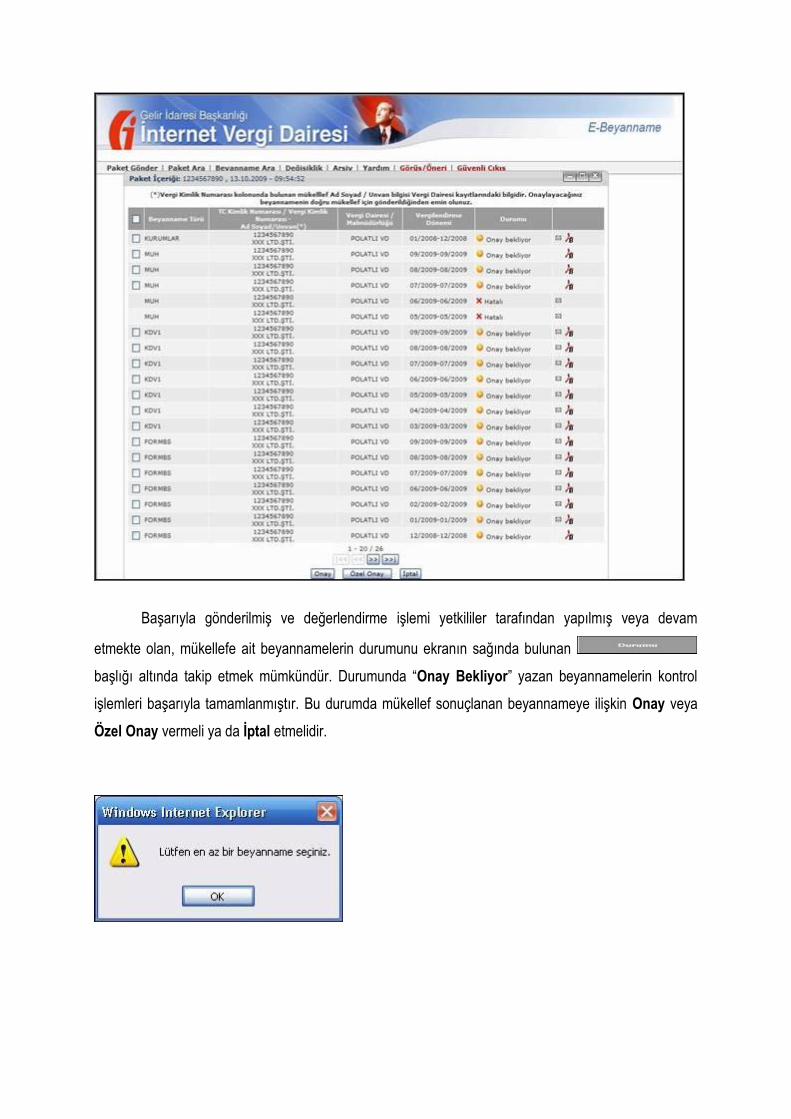

Başarıyla gönderilmiş ve değerlendirme işlemi yetkililer tarafından yapılmış veya devam

etmekte olan, mükellefe ait beyannamelerin durumunu ekranın sağında bulunan

başlığı altında takip etmek mümkündür. Durumunda “Onay Bekliyor” yazan beyannamelerin kontrol

işlemleri başarıyla tamamlanmıştır. Bu durumda mükellef sonuçlanan beyannameye ilişkin Onay veya

Özel Onay vermeli ya da Ġptal etmelidir.

Onay, Özel Onay ya da Ġptal işlemi için öncelikle en az bir beyannamenin seçilmesi

gerekmektedir. Seçme işlemi paket içeriğindeki beyannamenin sol tarafında bulunan kutucukların

işaretlenerek seçilmesi ile gerçekleştirilmektedir. Hepsi seçilmek isteniyorsa Beyanname Türü alanının

sol tarafında bulunan kutucuk işaretlenmelidir. Aynı şekilde ilgili kutucuk bir kez daha işaretlendiğinde

bütün beyannamelerin seçili olan işaretleri kaldırılmaktadır. Beyanname Onay ve İptal işlemi için birden

fazla kutucuk işaretlenerek Çoklu Onay ya da Çoklu Ġptal işlemi yapılabilmektedir.

Hatalı durumda olan beyannamelere ilişkin bir Onay, Özel Onay ya da Ġptal işlemi yapmak

mümkün değildir. Bu tür beyannameler için her hangi bir işlem yapılmasına sistem tarafından izin

verilmemektedir. Ayrıca Onay Bekleyen veya Hatalı olan tüm beyannamelere ilişkin Gelir İdaresi

Başkanlığı’nın inceleme sonuçlarına ait kararına, imgesi seçilerek ulaşılmaktadır.

Beyanname onaylama işleminde, beyannamelerin sol tarafında bulunan kutucuklar

işaretlenerek butonunun seçilmesi ile beyannameler sırasıyla onaylanmakta ve Onay Sonuçları

ekranı görüntülenmektedir.

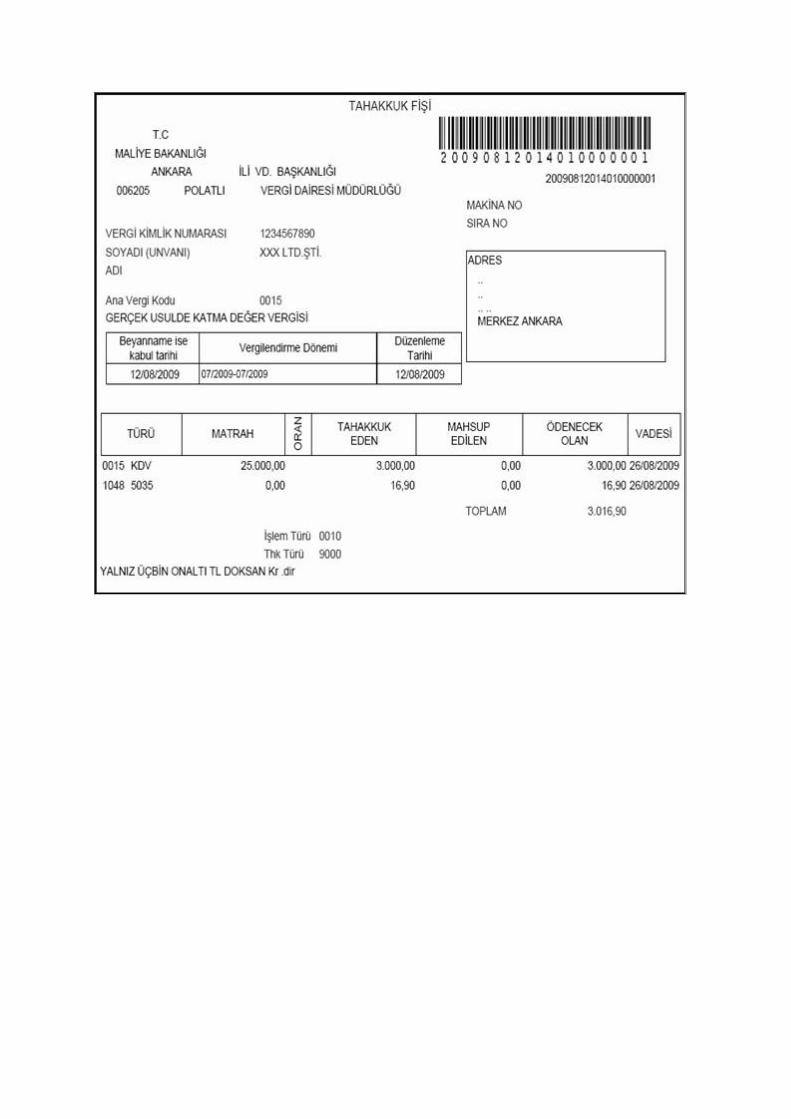

Onay sonucunda tahakkuk fişi kesilmiş ise ekranda bulunan imgesi seçildiğinde Tahakkuk

Fişi aşağıdaki şekilde görüntülenmektedir.