autor carlos peña 2011

TRANSCRIPT

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 1/118

UNIVERSIDAD YACAMBÚVICERECTORADO DE INVESTIGACIÓN Y POSTGRADO

INSTITUTO DE INVESTIGACIÓN Y POSTGRADO

PLANIFICACION ESTRATEGICA COMO HERRAMIENTA GERENCIALPARA LA GESTION FINANCIERA DE LA CLINICA DEL

CUERPO DE POLICIA DEL ESTADO LARA

Autor: Carlos PeñaTutor: Ricardo Marapacuto

Barquisimeto, Diciembre, 2011

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 2/118

ii

UNIVERSIDAD YACAMBÚVICERECTORADO DE INVESTIGACIÓN Y POSTGRADO

INSTITUTO DE INVESTIGACIÓN Y POSTGRADO

PLANIFICACION ESTRATEGICA COMO HERRAMIENTA GERENCIALPARA LA GESTION FINANCIERA DE LA CLINICA DEL

CUERPO DE POLICIA DEL ESTADO LARA

Trabajo de grado presentado como requisito parcial para optar al grado deMagister Scientarium Mención Gerencia de las

Finanzas y de los Negocios

Autor: Carlos PeñaTutor: Ricardo Marapacuto

Barquisimeto, Diciembre, 2011

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 3/118

iii

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 4/118

iv

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 5/118

v

DEDICATORIA

A Dios, mi consejero y constante guardián; gracias Señor, por proporcionarme el

impulso necesario para alcanzar esta nueva meta y rodearme de seres maravillosos:

A mis Hijas Reimar, Gleicar, Yulianny, Carla y Carelis que son la razón de ser de

mi existencia, irradiando amor, alegría y comprensión y que han sido mi fortaleza y

empeño para la culminación de otra etapa en mi vida.

A mis Hijos, Jean Carlos Y Carlitos por ese estímulo continuo que me han

obligado a superarme.

A mis Padres; Moisés y Coromoto, que han cumplido con la misión que Dios les

encomendó en mi formación familiar y académica, por ese apoyo que en todo

momento me han brindado de manera incondicional.

A mi Esposa Paula Nairobis, compañera en todas mis luchas, solidaria, paciente

constante, que has apoyado siempre. Gracias

A mis Hermanos: Enrique, Franklin Yenny por brindarme su apoyo y respaldoen mi carrera profesional.

A mi Suegra Paula Cuicas y a mí cuñada Magyoli Reyes, por el cariño que me

brindan.

A mi Suegro Tulio Reyes y a mis cuñados, por la confianza que ha depositado en

mí.

A ustedes les dedico con toda mi alma este logro alcanzado…

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 6/118

vi

AGRADECIMIENTO

A Dios todo poderoso por ser mi guía espiritual, durante toda mi vida y por

haberme permitido ir por el camino de la luz, que ha iluminado el sendero de mi vida

profesional y familiar.

A las personas que más amo, que me han ayudado a salir adelante y me han

permitido lograr esta meta.

A mis Profesores, facilitadores y amigos por ese aporte profesional que me han

facilitado, que con sus conocimientos me ayudaron a la culminación de esta

investigación.

Al Licenciado Mcs. Ricardo Marapacuto por ese aporte como tutor en mi trabajo

de grado.

A los profesores de la Universidad Yacambú, en especial a las autoridades de

quienes me llevo los mejores recuerdos y aprendizajes por su apoyo y dedicación en

mi formación como participante y como profesional.A mis Amigos y Compañeros de Trabajo de las Fuerzas Armadas Policiales del

estado Lara, quienes día a día me proporcionaron ánimo y valor para continuar y

culminar el Magister Scientarium.

Finalmente, a todas aquellas personas que directa e indirectamente colaboraron

conmigo en lograr este nivel de estudio.

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 7/118

vii

ÍNDICE GENERAL

pp. LISTA DE CUADROS Viii

LISTA DE GRAFICOS xiRESUMEN xINTRODUCCI N 1

CAPITULOI EL PROBLEMA

Planteamiento del problema 3Objetivos del Estudio 8Justificación e importancia 8

II MARCO TE RICOAntecedentes de la investigación 11Bases Teóricas 15Planificación estratégica 16Bases Legales 54Sistema de Variables 55

III MARCO METODOLOGICO Naturaleza de la investigación 59Población o muestra 60

Técnicas de Recolección de Datos 61Instrumento 62Validez del Instrumento 62Confiabilidad del Instrumento 63Análisis de Datos 64

IV AN LISIS E INTERPRETACI N DE LOS RESULTADOS 66

V CONCLUSIONES Y RECOMENDACIONES 85

REFERENCIAS 89ANEXOSA CUESTIONARIO 93B ESCALA PARA LA VALIDACION DEL INSTRUMENTO 97

CURRICULUM VITAE 106

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 8/118

viii

LISTA DE CUADROS

CUADRO pp.

1 Operacionalización de la variable 582 Criterios según intervalos 63

3 Respuestas del ítem 1 67

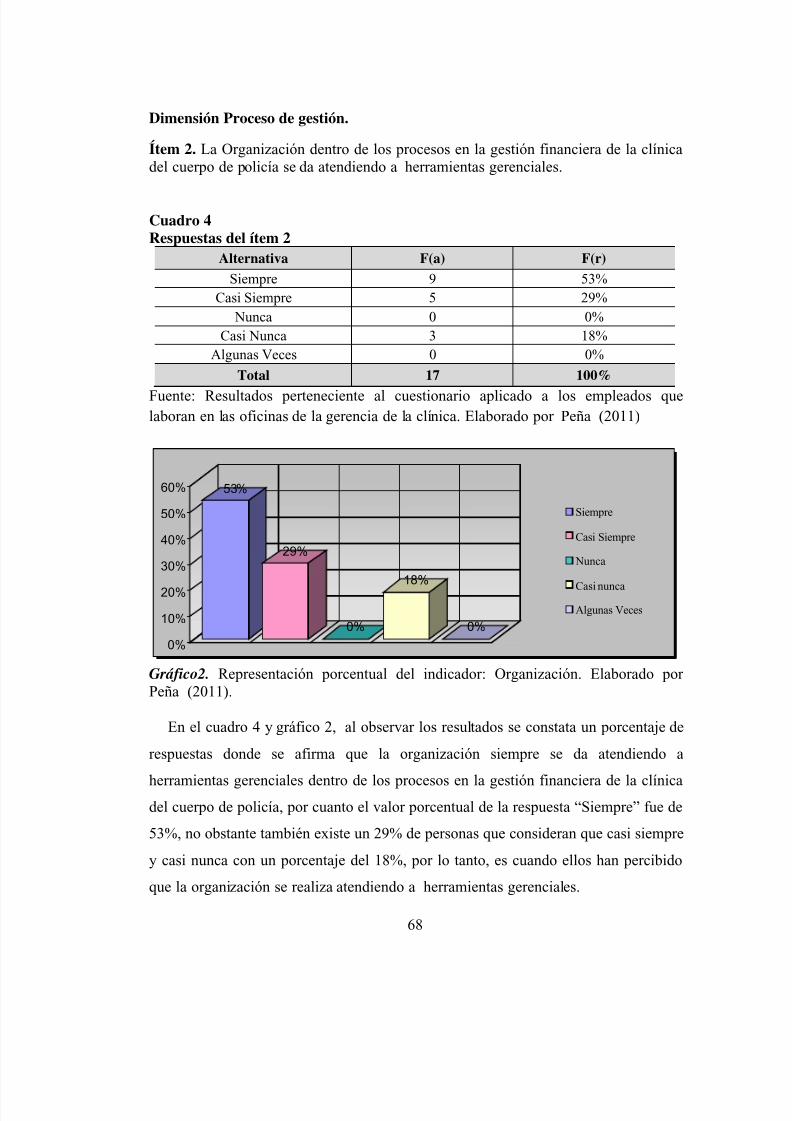

4 Respuestas del ítem 2 68

5 Respuestas del ítem 3 69

6 Respuestas del ítem 4 70

7 Respuestas del ítem 5 71

8 Resultados de las respuestas Dimensión Proceso de gestión 72

9 Respuestas del ítem 6 73

10 Respuestas del ítem 7 74

11 Respuestas del ítem 8 75

12 Respuestas del ítem 9 76

13 Respuestas del ítem 10 77

14 Respuestas del ítem 11 78

15 Resultados de las respuestas Dimensión Gestión financiera 79

16 Respuestas del ítem 12 80

17 Respuestas del ítem 13 81

18 Respuestas del ítem 14 82

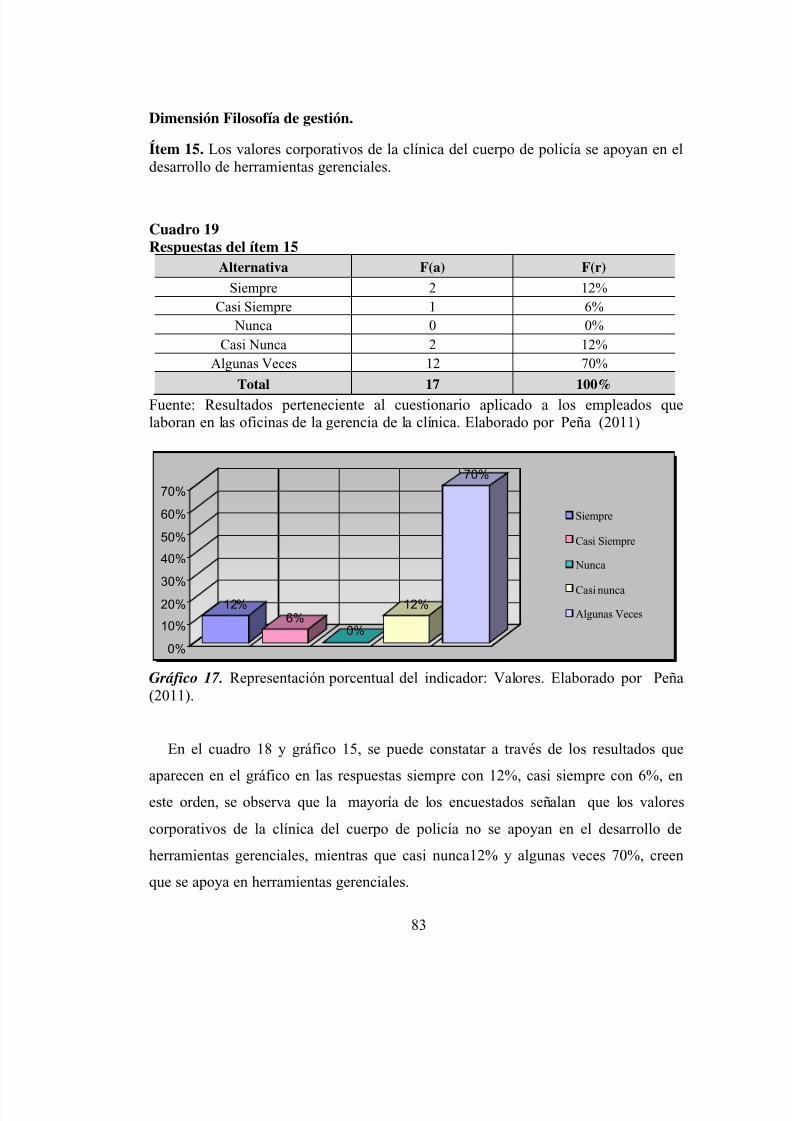

19 Respuestas del ítem 15 83

20 Resultados de las respuestas Dimensión Filosofía de gestión 84

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 9/118

ix

LISTA DE GRAFICOS

GRAFICOS pp.

1 Representación porcentual del indicador: Planeación 672 Representación porcentual del indicador: Organización 68

3 Representación porcentual del indicador: Dirección 69

4 Representación porcentual del indicador: Control 70

5 Representación porcentual del indicador: Control. 71

6 Representación porcentual de la dimensión Proceso de gestión 72

7 Representación porcentual del indicador: Inversión 73

8 Representación porcentual del indicador: Inversión 74

9 Representación porcentual del indicador: Egresos 75

10 Representación porcentual del indicador: Ingresos 76

11 Representación porcentual del indicador: Rentabilidad 77

12 Representación porcentual del indicador: Presupuesto 78

13 Representación porcentual de la dimensión: Gestión financiera 79

14 Representación porcentual del indicador: Misión 80

15 Representación porcentual del indicador: Visión 81

16 Representación porcentual del indicador: Objetivos 82

17 Representación porcentual del indicador: Valores 83

18 Representación porcentual de la dimensión Filosofía de gestión 84

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 10/118

x

UNIVESIDAD YACAMBÚVICERRECTORADO DE INVESTIGACION Y POSTGRADO

INSTITUTO DE INVESTIGACIÓN Y POSTGRADO

Línea de Investigación: La empresa, su estructura y organización

PLANIFICACION ESTRATEGICA COMO HERRAMIENTA GERENCIALPARA LA GESTION FINANCIERA DE LA CLINICA DEL

CUERPO DE POLICIA DEL ESTADO LARA

Autor: Carlos PeñaTutor: Ricardo MarapacutoMes y Año: Diciembre 2011

RESUMEN

La investigación tuvo como objetivo general estudiar la planificación estratégicacomo herramienta gerencial para la gestión financiera de la clínica del cuerpo de policía del estado Lara. La explicación conceptual ayudó al investigador a encontrarlas relaciones lógicas entre las diversas temáticas que se derivan de los objetivos queestán en el contexto de la investigación. Con la finalidad de sustentar todo lodispuesto en el referencial teórico se muestran elementos conceptuales importantesque guardan relación con la variable del estudio y dan mayor claridad a la estructuraque la componen. Por ello, se sustenta con las bases teóricas y legales, además de losantecedentes sobre estudios similares anteriormente realizados. Se correspondió con

un estudio dentro del paradigma Positivista con un enfoque Cuantitativo, inmersa enuna investigación de campo con modalidad descriptiva. Su población estuvoconformada por diecisiete (17) empleados de la gerencia de la clínica. Por ser eltamaño de la población muy reducida se constituyó a su vez en la muestra del estudio.Se utilizó la técnica de la encuesta y como instrumento se empleó el cuestionario, porser éste una de las herramientas más prácticas y precisas en el análisis de susresultados. Para la validación se recurrió a juicios de experto, la confiabilidad fuemedida con el método de coeficiente Alfa de Cronbach. El procesamiento y análisisde datos fue el análisis estadístico, los datos se codificaron y representaron engráficos de barras con análisis cuanti-cualitativo y se elaboró el análisis porcentualcorrespondiente. Los datos recabados permitieron concluir que la planificación

estratégica es la herramienta gerencial màs efectiva para diagnosticar, identificar,determinar y sugerir los estudios relacionados con la gestión financiera en la clínica,que permite a la gerencia planificar a futuro. Por lo que se recomienda laimplementación de la misma.

Descriptores: Planificación estratégica, herramienta gerencial y gestión financiera.

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 11/118

xi

INTRODUCCION

El presente trabajo de investigación está orientado en estudiar la planificación

estratégica como herramienta gerencial para la gestión financiera de la clínica del

Cuerpo de Policía del estado Lara; por ello, el trabajo de los recursos financieros de

una organización es una función crítica. El buen manejo del presupuesto, el

mantenimiento de registros en las finanzas y la declaración de datos son esenciales

para el funcionamiento general de la institución.

En este sentido, la junta directiva y los gerentes deben contar con la información

que necesitan para tomar decisiones y asignar el capital de la organización. La gestión

financiera comprende la planificación, la ejecución y el monitoreo de los recursos

monetarios de una organización, que junto al talento humano, proporcionan los

principales insumos con los cuales una empresa elabora sus productos y/o servicios.

Las organizaciones requieren recursos financieros para funcionar y saldar gastos

en que incurre a corto o largo plazo. De hecho, la planificación financiera es la

capacidad que tienen las empresas para pronosticar futuras necesidades económicas

que comprenden una variedad de herramientas para llevarlo a cabo. Sin embargo, la

determinación de los recursos disponibles no es la única programación que serequiere.

En la actualidad las entidades tanto públicas como privadas necesitan determinar

cuándo tendrán el dinero para pagar los gastos en que incurren. El pronóstico de las

necesidades de efectivo es una tarea ardua para todas las organizaciones. Por esta

razón, este trabajo tiene como objetivo estudiar la planificación estratégica como

herramienta gerencial para la gestión financiera de la clínica del Cuerpo de Policía del

estado Lara. Para su elaboración se recopilaron datos de fuentes internas a través de

encuestas tipo cuestionarios. El trabajo esta estructurado en cinco capítulos, de la

siguiente manera:

En el Capítulo I, se presenta el problema con su planteamiento y formulación, los

objetivos de la investigación, la justificación y el alcance. El Capítulo II, señala el

1

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 12/118

xii

marco teórico, con los antecedentes de la investigación y sus bases teóricas, a partir

de la revisión de la literatura pertinente al tema en cuestión. Así como las bases

legales que fundamentan la investigación, el sistema variable y la Operacionalización

de la variable en estudio. El Capítulo III, se refiere al marco metodológico, en dondese da a conocer, de manera científica, la naturaleza de la investigación, la población y

muestra, la técnica seguida para la recolección de datos, instrumento, validez

confiabilidad y análisis de datos.

En lo que respecta al capítulo IV, se presentan de forma detallada, los resultados

del estudio generado para cada una de las dimensiones e indicadores que conforman

la variable en estudio, utilizando para ello, la estadística descriptiva. De igual forma,

se organizaron los datos en tablas de distribución de frecuencias absolutas y relativas

o porcentuales, que representan las respuestas emitidas por los encuestados. En el

mismo orden de ideas se presenta el capítulo V, en el cual se muestran las

conclusiones y recomendaciones del estudio.

Finalmente, las referencias bibliográficas, de documentos consultados, que

sirvieron de apoyo para la sustentación científica del presente trabajo destinados a

facilitar y a complementar el proceso de la investigación, así como su comprensión;

así como los anexos.

2

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 13/118

xiii

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

La variación de los mercados para el consumo, los avances tecnológicos, el

aumento de los niveles de demanda de servicios y la propensión hacia una mayor

exigencia por parte de los consumidores son hechos que se originan tanto a nivel

nacional como internacional, originando cambios en los niveles organizacionales,

gerenciales, técnicos, entre otros; en los cuales las vías que conducen hacia la

excelencia forman parte de los procesos de transformación.

En la búsqueda de conocer en la administración las estrategias gerenciales a

seguir, surge la planificación, la cual establece los pasos a ejercer, para dar respuesta

a situaciones futuras, para prevenir aquellas circunstancias que podrían afectar a los

sujetos, así como a los objetivos y metas propuestos dentro de la organización; porcuanto la misma, nace como un instrumento fundamental para lograr los fines dentro

de las empresas, para con ello obtener la efectividad y el éxito esperado. Además, es

una de las funciones del proceso administrativo, donde se forma la base desde la cual

se levantan todas las posteriores acciones, es decir, para la organización, dirección y

el control.

Kourdi (2008) señala que, la planificación “implica pensar en el futuro, decidir las

metas y desarrollar un plan de acción” (p. 31). Asimismo, establece Corredor (2007)

que “la planificación es un proceso integral que propone una nueva actitud hacia el

futuro posible mediante la aplicación de normas que incluyan la razón organizacional,

la relación de actores antagónicos, la cualidad del proceso y las perspectivas de

cambio” (p. 55).

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 14/118

xiv

Con relación a lo anteriormente señalado, la planificación es el proceso mediante

el cual, se decide la direccionalidad de las organizaciones; se establecen objetivos

futuros y se proyectan etapas para lograrlos. Asimismo, permite el equilibrio

apropiado para la organización y su entorno, proponiendo responder eficientemente alas demandas que se presentan, a partir de un flujo constante de información.

Cabe agregar, que la importancia que reviste la gerencia para cumplir los

propósitos organizacionales por medio de la planificación estratégica depende de la

aptitud que desempeña el gerente de una empresa, quien tiene dentro de sus

funciones, representar a la compañía frente a terceros, así como, coordinar todos los

recursos a través de la planificación, organización, dirección y el control, a fin de

lograr los objetivos establecidos.

En lo que respecta a la gerencia, Rodríguez (2003) expresa que es “el órgano que

dirige, determina la visión y establece normas; afrontando tareas especificas,

problemas estructurales y estrategias de la dirección, en relación con el tamaño, la

complejidad, la diversidad, la diversificación, el crecimiento, el cambio y la

innovación” (p. 460).

Al respecto, Gómez (2005) define la planificación estratégica como:

Un proceso sistemático que da sentido de dirección y continuidad a las

actividades diarias de una empresa o institución, permitiéndole visualizarel futuro e identificando los recursos, principios y valores requeridos paratransitar desde el presente, hacia la visión, siguiendo para ello una seriede pasos y estrategias que pueda definir los objetivos a largo plazo,identificando metas y objetivos cuantitativos, desarrollando estrategias para alcanzar dichos objetivos y localizando recursos para llevar a cabodichas estrategias. (p 96)

Según el autor, se puede determinar que la planificación estratégica permite pensar

en el futuro, para ver nuevas oportunidades, así como, amenazas; enfocar la misión dela organización, orientar de una manera efectiva el rumbo o la visión de la misma,

facilitando el uso de estrategias para alcanzar los objetivos trazados por la

organización. Por ello, las empresas públicas o privadas, necesitan diseñar y ejecutar

un plan estratégico.

4

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 15/118

xv

De hecho, la gerencia es responsable del éxito o fracaso de una empresa, que la

hace necesaria para dirigir las operaciones internas y externas. Se considera

fundamental dentro de ella, al factor humano, en el cual una de sus responsabilidades

es trabajar en grupo para lograr los objetivos propuestos por la organización; quedesplaza sus ambiciones individuales para alcanzar las metas del equipo.

No obstante, en el estado Lara específicamente en la Clínica del cuerpo de policía,

que brinda servicios médicos a oficiales activos, jubilados, pensionados y familiares

directos, la gerencia enfrenta retos caracterizados por un presupuesto deficitario, el

retardo en la entrega de los recursos por parte de la fuente de financiamiento, la

capacidad instalada muy por debajo a la relación de la demanda del servicio, entre

otras; en la cual, debe manejar estrategias que le permitan alternativas viables para

mantener operaciones como empresa, consciente del papel que juega como promotor

integral de la salud de cada funcionario, tanto preventiva como correctiva.

Según el director de la clínica, en una entrevista informal llevada a cabo con el

propósito de obtener información, se logró detectar que existen estrategias en la

gestión gerencial, pero están dispersas y a veces presentan incoherencias, ya que la

junta directiva esta desprendida de ellas, además por ser un órgano colegiado, ha

originado una división de criterios en cuanto a la adopción de procedimientos que

responda a un modelo o método gerencial, respecto a la administración financiera.

También, acotó el director que tales estrategias son acuerdos con empresas del

mismo ramo, que se comprometen a trabajar en actividades como hospitalización,

cirugía, maternidad, laboratorio y medicina especializada, en la cual se persiguen

intereses comunes. Pero, la falta de políticas gerenciales en cuanto al manejo de estos

convenios ha generado poca posibilidad de aprovechamiento de las finanzas que

posee la organización, por cuanto, de manera indiscriminada se configuran

erogaciones monetarias por los servicios que prestan otras instituciones médicas.Esto obedece a la escasa sistematización del estudio que debería existir en todas y

cada una de las variables que intervienen en estas alianzas para que las decisiones

sean por parte de los gerentes, las que faciliten el éxito, de que se está muy distante,

debido a los elevados costos monetarios que tiene que soportar; además, no se

5

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 16/118

xvi

incrementa el poder de negociación de la empresa frente a proveedores, clientes, entre

otros.

De igual manera, el dinero para cancelar los elevados costos financieros de la

clínica, provienen de los aportes de los funcionarios policiales, el ejecutivo regional ylos ingresos de laboratorio. Este capital es utilizado para pagar los servicios médicos

especializados, hospitalización, cirugía, maternidad, laboratorios, servicios públicos,

mantenimiento del edificio, material descartable, de oficina, sueldos y salarios del

personal médico, enfermería, empleados, obreros, entre otros.

También expresó el director de la clínica, la inadecuada ejecución de una

herramienta gerencial no permite que la junta directiva unifique criterios para mejorar

la toma de decisiones en el manejo financiero; además el capital no se utiliza con una

visión de futuro, donde la clínica sea capaz de planificar estrategias para llevar a cabo

dentro de las instalaciones los servicios médicos especializados, hospitalización,

cirugía, maternidad y laboratorios, para bajar los cotos en este renglón y aumentar su

nivel de respuesta a la demanda del servicio por parte de los funcionarios policiales

del estado Lara.

Interpretando la organización de la clínica como un proceso dinámico, compuesto

por una secuencia lógica de decisiones y acciones interrelacionadas e

interdependientes, se propone la planificación estratégica como herramienta gerencial

para la gestión financiera de la clínica del Cuerpo de Policía del Estado Lara, que le

permita dimensiones y factores determinantes para la administración competitiva y

sostenible de los destinos, donde se establezca una visión, una misión, estén

determinados los objetivos, va a influir positivamente en el desempeño de la

institución.

Esta herramienta gerencial, consiste en una estrategia que permite pensar en el

futuro, visualizar nuevas oportunidades y amenazas, además de distinguir lasfortalezas y las debilidades, enfocar la misión de la organización y orientar de

manera efectiva el rumbo de la clínica, facilitando la acción innovativa de dirección.

6

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 17/118

xvii

A propósito, Drucker (1997), afirma que…

“La estrategia representa un patrón de objetivos, propósitos o metas, asícomo las políticas y los planes principales para alcanzar estas metas, presentándolos de tal manera que permiten definir la actividad a la que sededica la empresa, o la cual se dedicará, así como el tipo de empresa quees o será” (p. 176).

Con referencia a lo anteriormente señalado, según Drucker (ob. cit), se tiene

entonces que la estrategia requiere que los gerentes examinen su escenario presente y

lo cambien si es necesario. La idea es saber qué recursos tiene la clínica en el presente

y cuál debería tener en el futuro.

Ante lo expuesto ampliamente en párrafos precedentes, existe la necesidad de

realizar este proyecto para estudiar la planificación estratégica de la clínica del

Cuerpo de Policía del Estado Lara, que permita brindar elementos claves para el

fortalecimiento de la gestión, generadora de fuerzas de cambio necesarios para

afrontar los retos existentes que le permita tomar el control sobre sí mismas ; y no

reaccionar sólo frente a reglas y estímulos externos, sino a enfatizar el análisis del

entorno que se presenten por razones múltiples ligados a la misión de la organización.

En consecuencia, se plantean las siguientes interrogantes:

¿Cómo se está llevando a cabo el proceso de gestión de la clínica del Cuerpo de

Policía del estado Lara?

¿Se utiliza la planificación estratégica como herramienta gerencial en la gestión

financiera de la clínica del cuerpo de policía del estado Lara?

¿Cuál es la filosofía de gestión de la clínica del cuerpo de policía del estado Lara?

¿Qué estrategia se puede utilizar en la gestión financiera de la clínica del Cuerpo

de Policía del estado Lara?

Abordar cada una de estas interrogantes para darle sus respectivas respuestas será

el propósito fundamental del presente trabajo, el cual pretende realizar un estudio que permita mejorar y optimizar el escenario reflejado.

El planteamiento del problema permite al autor fijarse los siguientes objetivos:

7

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 18/118

xviii

Objetivos de la Investigación

General

Estudiar la planificación estratégica como herramienta gerencial para la gestión

financiera de la clínica del Cuerpo de Policía del estado Lara

Específicos

1.

Diagnosticar cómo se está llevando a cabo el proceso de gestión de la clínica del

cuerpo de policía del estado Lara.

2.

Identificar si se utiliza la planificación estratégica como herramienta gerencial en

la gestión financiera de la clínica del cuerpo de policía del estado Lara.3. Determinar la filosofía de gestión de la clínica del cuerpo de policía del estado

Lara.

4. Sugerir el uso de la planificación estratégica en la gestión de la clínica del cuerpo

de policía del estado Lara.

Justificación e importancia

En la actualidad, las empresas enfrentan cambios en la gestión financiera, debido a

las formas de percibir los problemas económicos y políticos del entorno, que inciden

en la toma de decisiones de la gerencia. Además, la competitividad de otras

organizaciones del mismo sector, por afianzarse en el mercado, hace que cada vez los

estilos de gerenciar sean más adecuados a la situación de las sociedades comerciales,

por lo tanto, se hace necesario adoptar las herramientas gerenciales más idóneas para

la proyección a corto y a largo plazo de las inversiones, para el desarrollo de estas.

La importancia del presente trabajo, radica en que durante años se ha manejado la

concepción de la eficacia y eficiencia financiera a partir de una estructura de costos

adecuada, a no invertir más de lo necesario en recurso humano y desarrollo de una

relación limitada con el entorno, basada en la satisfacción de la necesidad básica del

usuario a través de un producto o servicio especifico, generando a través de este una

8

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 19/118

xix

rentabilidad económica. En este sentido, la justificación institucional adquiere mayor

importancia en los procesos relacionados con la planificación estratégica como

herramienta gerencial para la gestión financiera en las empresas, que exige nuevos

modelos administrativos para alcanzar los objetivos propuestos.Igualmente, como consecuencia del aporte de este trabajo en estudiar la

planificación estratégica para la gestión financiera de la clínica del Cuerpo de Policía

del estado Lara, la justificación social, radica en que la gerencia de este centro de

salud podrá contar con un modelo administrativo que le permita ver el presente y el

futuro de la organización, asegurando las políticas bajo la mejor relación precio valor,

garantizando con esto, el mejoramiento de la calidad de vida del funcionario y sus

familiares.

En cuanto a la justificación técnica, se tiene que el presente trabajo, pretende

estudiar minuciosamente todo lo concerniente la planificación estratégica como

herramienta gerencial para la gestión financiera de la clínica, basando dichos

procesos bajo rigurosos estándares de calidad, promoviendo de esta manera el

oportunos ofrecimiento de respuestas efectivas y propuestas de diagnósticos que

permita en cada uno de los casos de la administración, cooperar a mantener la

organización en óptimas condiciones de funcionamiento, inversión y crecimiento.

Desde el punto de vista metodológico se puede mencionar que el mismo, podrá

servir como marco referencial para futuras investigaciones relacionadas con las

variables en estudio, tanto a nivel regional, como nacional e internacional, para otras

personas tanto jurídicas como naturales interesadas a profundizar sobre la temática

aquí reflejada, con el propósito de solventarla. Así como también, ofrecerá

información al conocimiento científico para la elaboración de trabajos para la

administración y gerencia de una organización dedicada a la producción y prestación

del servicio de asistencia médica, lo cual redundará en beneficio para la gestión decualquier centro asistencial.

De la misma manera, se puede señalar que la línea de investigación donde está

inmerso el estudio corresponde a la empresa, su estructura y organización, el cual

tiene como propósito dar un aporte a las empresas o instituciones públicas y privadas

9

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 20/118

xx

que conforman los diferentes ámbitos organizacionales, contribuyendo al desarrollo

de las mismas y el área estratégica gerencial la cual se muestra con la investigación

porque garantiza alcanzar sus objetivos de una manera eficiente y eficaz.

Alcance

La investigación se circunscribe a la clínica del cuerpo de policía, ubicada en la

ciudad de Barquisimeto, con especial participación de los empleados que laboran en

la gerencia. El desarrollo del trabajo de grado corresponde al ámbito temporal del año

2011. Está referida al programa para la Maestría de Gerencia de las Finanzas y de los

Negocios y específicamente atendiendo a la línea de investigación: la empresa, su

estructura y organización, donde la temática a estudiar es estudiar la planificación

estratégica como herramienta gerencial para la gestión financiera.

10

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 21/118

xxi

CAPITULO II

MARCO TEÓRICO

En el marco teórico de este trabajo, se destacan factores relacionados desde la

perspectiva conceptual, teórica, así como legal con la variable en estudio, con la

intención de dar un mayor sustento al tema dentro del contexto del conocimiento

donde se enmarca la investigación; dentro de esta se especificaran los antecedentes de

la investigación, las bases teóricas, las bases legales, al igual que las variables en

estudio.

Antecedentes de la Investigación

Se presentan a continuación trabajos relacionados con la planificación estratégica

como herramienta gerencial para la gestión financiera de la clínica del Cuerpo de

Policía del estado Lara, que servirán de guía y aportarán información valiosa aldesarrollo de la presente investigación:

Vásquez (2006), su investigación titulada “Evaluación de la gestión financiera de

la unidad de recursos financieros del Instituto Universitario Experimental de

Tecnología Andrés Eloy Blanco” (IUETAEB) Barquisimeto. El presente trabajo tuvo

como objetivo general evaluar la gestión financiera de la unidad de recursos

financieros del Instituto Universitario Experimental de Tecnología Andrés Eloy

Blanco (IUETAEB) Barquisimeto estado Lara, año 2005. Para lo cual se desarrollo

un estudio enmarcado bajo la modalidad de campo de carácter descriptivo evaluativo;

para tal fin la población objeto de estudio estuvo constituida por veinticuatro (24)

personas, tomando como muestra la misma por ser cuantitativamente pequeña a

quienes se les aplico un cuestionario de treinta y dos (32) ítems.

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 22/118

xxii

Para la recolección de datos se utilizaron las técnicas: observación directa y la

encuesta, manejándose como instrumento el cuestionario; para ello se contó con la

colaboración de los jefes de las sub unidades y el personal que en ellas laboran. El

análisis de los resultados dio origen a las conclusiones, entre las que destaca que el presupuesto se planifica pero su disponibilidad no es la más adecuada para la

ejecución, de esta manera no puede aportar elementos necesarios para evaluar la

gestión de cada unidad funcional o dependencia.

El trabajo realizado por Vásquez, resalta que es posible lograr la evaluación de la

gestión financiera de la unidad de recursos financieros del Instituto Universitario

Experimental de Tecnología Andrés Eloy Blanco a través de una herramienta de

sencilla aplicación como lo es la planificación, fin último del presente estudio, el cual

pretende ofrecer información relevante para poner en practica la planificación

estratégica como herramienta gerencial para la gestión financiera de la clínica del

Cuerpo de Policía del estado Lara.

Byron (2008) en su trabajo de investigación titulado “La planificación y

administración financiera como herramienta para el logro de la estabilidad financiera,

en una empresa de diagnósticos clínicos”. El presente trabajo tuvo como objetivo

analizar la planificación; y evaluar la administración financiera como herramienta

para el logro de la estabilidad financiera, en una empresa de diagnósticos clínicos en

Guatemala.

El desarrollo del estudio está enmarcado en el paradigma cuantitativo, apoyado en

la modalidad de investigación de no experimental de campo del tipo descriptivo. La

población estuvo conformada por ciento cincuenta (150) directivos de la gerencia

clínica, por tratarse de una población finita se hace fácil de estudiar y se tomo como

muestra. Se realizo el análisis de los estados de resultados para determinar el análisis

de la planificación y evaluación financiera, donde se aplicaron dos (02) cuestionarios para establecer la situación real en una empresa de diagnósticos clínicos, con relación

a sus procesos administrativos. El análisis de datos se realizó con la estadística

descriptiva.

12

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 23/118

xxiii

Evidentemente, se puede observar como este antecedente ofrece al presente

estudio el soporte metodológico en la elaboración del trabajo sobre la planificación

estratégica como herramienta gerencial para la gestión financiera de la clínica del

Cuerpo de Policía del estado Lara, así como también, ofrece una orientación para la población y la muestra del mismo.

Carrasco (2009), “La planificación estratégica como factor de éxito ante el control

de las pequeñas y medianas empresas del sector gasolinero, ubicadas en Barquisimeto

estado Lara”. Esta investigación tiene como propósito analizar la planificación

estratégica como factor de éxito ante el control de las pequeñas y medianas empresas

del sector gasolinero, ubicadas en Barquisimeto estado Lara, año 2008, como apoyo

al proceso de toma de decisiones. El fundamento teórico está conformado por

definiciones y premisas del proceso de planificación estratégica, control de precios y

el sustento legal.

Es un estudio de campo, bajo un diseña no experimental descriptivo/transaccional,

cuyas unidades de análisis la conforman diez (10) empresas, por lo que la muestra es

igual a la población por considerarse pequeña y de fácil acceso. Se utilizó la encuesta

como técnica de recolección de datos y el cuestionario como instrumento. El análisis

de los resultados dio origen a las conclusiones, entre la que destaca que las Pymes del

sector gasolinero de la Parroquia Catedral del Municipio Iribarren del estado Lara,

poseen conocimientos bajos en cuanto a la planificación estratégica.

Los aportes del trabajo de Carrasco son de suma importancia para el presente

estudio, porque permite identificar las fallas en la planificación estratégica, que

carece de ciertos elementos y conocimientos aunado a la presión de la competencia y

a la situación política-económica actual del país, que debe ser tomado en cuenta en la

planificación estratégica como herramienta gerencial para la gestión financiera de la

clínica del Cuerpo de Policía del estado Lara.González (2009), en su trabajo titulado “Plan Estratégico gerencial para las

micros, pequeñas y medianas empresas textileras del municipio Antonio José de

Sucre del estado Barinas. El objetivo de la investigación es diseñar estrategias a las

micros, pequeñas y medianas empresas del Municipio Sucre; a partir de una

13

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 24/118

xxiv

investigación de campo de tipo descriptivo. La información necesaria para esta

investigación se obtuvo de la aplicación de un cuestionario a una población

constituida por treinta y siete (37) empresas previamente reconocidas ante Hacienda

Municipal de Socopo capital del Municipio Antonio José de Sucre e inscrita bajocondiciones de micros, pequeñas y medianas empresas.

El análisis realizado a los resultados permitió la necesidad de implantar un plan

estratégico gerencial, como herramienta para fortalecer su crecimiento y desarrollo

que optimice la eficiencia y permanencia en el mercado de las empresas textileras.

Dentro de los hallazgos más resaltantes se detectó que en los actuales momentos la

MiPymes están lejos de ser Competitiva e Innovadora y con evidentes estados de

obsolescencia, si aproximación a la permanencia a largo plazo en el mercado solo una

porción de ellas se encuentran con algunos márgenes de competitividad.

Estos resultados se han obtenido de la aplicación de un instrumento que presento

ítems con alternativas dicotómicas; a su vez arrojo una confiabilidad de uno (1) por

medio de Kr20 de Richard-Kuderman, es decir con una confiablidad muy alta.

Palabras claves: micros, pequeñas y medianas empresas, Estrategias Gerenciales,

Plan Estratégico.

En consecuencia, este antecedente, guarda estrecha relación con el presente

estudio, debido que pone en evidencia la importancia para cualquier empresa en

diseñar estrategias para contar con herramientas, que promueva la cultura gerencial,

el cual es el propósito fundamental del presente estudio al trabajar en la planificación

estratégica como herramienta gerencial para la gestión financiera de la clínica del

Cuerpo de Policía del estado Lara.

Herrera (2010), su trabajo titulado “Análisis bajo un enfoque estratégico, de la

gestión gerencial de las PYMES distribuidoras al detal de repuestos automotrices del

Municipio Iribarren del estado Lara”. La presente investigación tienen como objetivo principal analizar, bajo un enfoque estratégico, la gestión gerencial de las PYMES

distribuidoras al detal de repuestos automotrices del municipio Iribarren del estado

Lara, durante el primer semestre del 2010.

14

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 25/118

xxv

La investigación, se enmarca en el paradigma cuantitativo, es un estudio de

campo, descriptivo. La población y muestra esta conformada por doce (12)

directivos-gerentes de la distribuidora de repuestos registradas en la cámara de

importadores de repuestos del estado Lara (CIDRA LARA), la variable estudiada esla gestión gerencial bajo un enfoque estratégico analizada bajo tres dimensiones:

Dirección, Factores internos, factores externos. El instrumento seleccionado para el

estudio es el cuestionario compuesto por tres secciones y cada una de ella conformada

por cinco (5) ítems en formato tipo Likert. La información se ordeno en matrices de

análisis, tablas representativas y gráficas apoyadas en la estadística descriptiva, donde

se observo las frecuencias de los datos, así como los porcentajes obtenidos.

Se concluye que las empresas estudiadas presentan un nivel medio de

incorporación del enfoque estratégico en la gestión gerencial, se verifico la presencia

de factores internos y externos estratégicos de éxito a través de la elaboración de las

matrices EFI y EFE, se observo como factor interno critico el recurso humano y como

un factor externo clave los clientes. Se recomienda implementar las estrategias

generadas en la matriz de análisis DOFA.

El trabajo realizado por el autor en mención, permite la orientación clara y precisa

sobre la metodología a seguir, así como también las recomendaciones que se deben

seguir en la planificación estratégica como herramienta gerencial para la gestión

financiera de la clínica del Cuerpo de Policía del estado Lara; por lo tanto ofrece al

presente información importante para desarrollar la investigación.

En síntesis, se puede observar como todos los antecedentes reseñados

anteriormente guardan estrecha relación con el presente trabajo, los mismos, ofrecen

una gama de información valiosa, que permite la conducción científica para alcanzar

exitosamente el objetivo general del mismo, en aras de ofrecer a los usuarios el uso

de herramientas gerenciales.

Bases Teóricas

Para el desarrollo teórico del presente trabajo, que permita fundamentar

15

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 26/118

xxvi

científicamente la variable en estudio, se recurrió a fuentes y referencias

bibliográficas que aportaron información y teorías relacionadas con la temática

abordada.

Con la finalidad de sustentar todo lo dispuesto en el referencial teórico semuestran elementos conceptuales importantes que guardan relación con las variables

del estudio y dan mayor claridad a la estructura que la componen, a través de varios

contenidos presentados en algunos textos o documentos bibliográficos. La

explicación conceptual ayuda al investigador encontrar las relaciones lógicas entre las

diversas temáticas que se derivan de los objetivos que están en el contexto de la

investigación.

Planificación Estratégica

Según Serna (2003), la planificación estratégica es el proceso mediante elcual quienes toman decisiones en una organización obtienen, procesan yanalizan información pertinente, interna y externa, con el fin de evaluarla situación presente de la empresa, así como su nivel de competitividadcon el propósito de anticipar y decidir sobre el direccionamiento de lainstitución hacia el futuro (p. 19).

Al respecto la planificación estratégica, define su visión de largo plazo y lasestrategias para alcanzarlas a partir del análisis de sus fortalezas, debilidades,

oportunidades y amenazas

De acuerdo con el autor, esta definición precisa primero el lugar donde se ubica al

proceso de planificación estratégica como acción de agentes decisorios mayormente

situados en el nivel estratégico e interrelacionados con los niveles coordinativos y

operativos. Y luego coloca a la planificación estratégica como una actividad donde la

abstracción de la realidad interna y externa de la organización, impulsa la

elaboración de un tercer elemento basado en el desarrollo de futuros deseables y

posibles, a fin de avizorar en perspectiva, las oportunidades de un entorno lleno de

incertidumbres.

16

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 27/118

xxvii

La planificación es un proceso básico que permite escoger los objetivos y

determinar como alcanzarlos, partiendo de un antecedente histórico y una

motivación e inspiración que marca un porvenir imaginado o visualizado, de

acuerdo al entorno y los conocimientos que la inteligencia humana puedecomprender.

Principios corporativos

Serna (ob. cit) señala que en los principios corporativos “la misión, la visión y los

objetivos de una empresa se soportan en un conjunto de principios, creencias o

valores que una organización profesa. Estos se manifiestan y se hacen realidad en su

cultura” (p. 73).

Por ello, en un proceso de planeación y gestión estratégica la definición o

redefinición de estos principios es parte fundamental. Es el marco de referencia del

proceso y por tanto su punto de partida. El objetivo básico de esta definición es tener

un marco de referencia axiológico que inspire y regule la vida de la organización.

Existen unos principios y valores superiores en la sociedad y en los individuos, en

los campos técnicos, económico, estético, social, político y religioso. Estos son los

que guían la dinámica de los hombres individualmente y de la sociedad. A nivel

empresarial, también tienen que existir y operacionalizarse en la practica, de manera

que se conviertan en parte integral del sistema de creencias y de la cultura de la

empresa.

Para que sean efectivos los valores y las creencias tienen que ser parte integral de

la cultura de una organización. Mediante el liderazgo efectivo los valores se vuelven

contagiosos; afectan los hábitos de pensamiento de la gente, su forma de relacionarse

unos con otros, la tecnología que emplean y las políticas, las reglas, los procedimientos y las descripciones de los trabajos a los que se dedican. Así, pues, la

cultura de una organización es muchos mas que los medios tangibles y las reglas de

operación; incluye las normas y las reglas del juego que operan efectivamente en la

empresa y que en oportunidades no están escritas, ni se expresan verbalmente.

17

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 28/118

xxviii

Serna (ob. cit), señala que los principios corporativos “son el conjunto de valores,

creencias, normas que regulan la vida de la organización”. Estos definen aspectos

importantes para la organización y que deben ser compartidos por todos. Por tanto,

constituyen la norma de vida corporativa y el soporte de la cultura organizacional. (p.23).

Los principios de una corporación no son parte de la visión, como tampoco de la

misión. En cambio, son el soporte de la visión y de la misión. En otras palabras,

cuando definimos la visión y la misión de la empresa, éstas deben enmarcarse dentro

de los principios de la compañía y no pueden ser contrarias. Como norma que regula

un comportamiento, los principios corporativos son el marco de referencia dentro del

cual debe definirse el direccionamiento estratégico de la empresa.

Toda organización, implícita o explícitamente, tiene un conjunto de principios

corporativos. No existen organizaciones neutras, sin principios ni valores. Por ello, en

un proceso de planeación estratégica, éstos deben analizarse, ajustarse o redefinirse y

luego divulgarse como parte del proceso.

Principios y valores claros y precisos conocidos por todos son parte muy

importante de la cultura estratégica de una compañía. Por ello, la importancia de los

principios corporativos, es que al estar claramente definida, facilitaría el trabajo del

equipo directivo y del conjunto de las personas implicadas en los proyectos.

En este sentido, es necesario el convencimiento de todos los directivos superiores

(Dirección General y Funcional) respecto a la necesidad e importancia de su correcta

aplicación dentro de la organización. Los valores representan el cómo la organización

hace sus negocios.

1.

Valores y principios profesionales: a la hora de diseñar, fabricar y vender sus

productos.

2.

Valores y Principios de relación: que gobiernan las interacciones entre las personas, tanto interna (personal) como externamente (clientes y proveedores).

Ejemplo: calidad, innovación, participación, colaboración.

3. Las creencias y normas, son los códigos compartidos por todos dentro de la

organización, y se forman de acuerdo a los patrones de conducta individual de

18

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 29/118

xxix

cada trabajador y la simbiosis que se ocasiona, entre las normas formales y los

valores establecidos por la filosofía corporativa. Esto se resume a la imagen

corporativa de la organización.

Diagnostico estratégico

Para Serna (ob. cit) el diagnostico estratégico “incluye, la auditoria del entorno, de

la competencia, de la cultura corporativa y de las fortalezas y debilidades internas”.

Es una forma de percibir y estructurar el problema, analizando el medio ambiente en

el cual se desenvuelve en la actualidad la organización (p. 26).

Este diagnostico permite resaltar los factores internos organizacionales

(debilidades y fortalezas) y reconocer los factores externos (entorno: oportunidades y

amenazas) que pueden influir en la productividad y competitividad de la empresa.

El direccionamiento estratégico servirá de marco de referencia para el análisis de

la situación actual de la compañía, tanto internamente como frente a su entorno. Es

responder a las preguntas: ¿Dónde estábamos?; ¿Dónde estamos hoy?

Para ello, es indispensable obtener y procesar información sobre el entorno, con el

fin de identificar allí oportunidades y amenazas, así como sobre las condiciones,

fortalezas y debilidades internas de la organización. El análisis de oportunidades y

amenazas ha conducir al análisis DOFA, el cual le permitirá a la organización definir

estrategias para aprovechar sus fortalezas, revisar y prevenir el efecto de sus

debilidades, anticiparse y preparase para aprovechar las oportunidades y prevenir

oportunamente el efecto de las amenazas. Este análisis es el gran aporte del DOFA.

En la realización del DOFA son muchas las variables que pueden intervenir. Por

ello, en su identificación y estudio es indispensable priorizar cada uno de los

indicadores o variables definiéndolos en términos de su importancia y del impacto enel éxito o fracaso de una organización. El análisis estratégico debe hacerse alrededor

de factores claves, con el fin de localizar el análisis y no entorpecerlo con demasiado

número de variables. Las metodologías para realizar el diagnostico estratégico son

muy amplias y variadas.

19

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 30/118

xxx

La Cultura organizacional

El diagnostico estratégico se inicia con la identificación de la cultura de la

organización y su concordancia con los principios corporativos. Y desde el punto devista estratégico, la cultura de una organización es un factor clave del éxito.

Estrategia y cultura no pueden ser elementos conflictivos en una empresa.

La puesta en marcha de las estrategias gerenciales deberá considerar los elementos

culturales que las facilitan u obstaculizan y diseñarlas en forma apropiada para

aprovechar o inducir los cambios culturales que se requieran. Por ello, deben ser el

punto de partida del diagnostico estratégico.

Cada organización tiene su propia cultura, distinta de las demás, lo que le da su

propia identidad. La cultura de una institución incluye los valores, creencias y

comportamientos que se consolidad y comparten durante la vida empresarial. El estilo

de liderazgo a nivel de la alta gerencia, las normas, los procedimientos y las

características generales de los miembros de la empresa completan la combinación de

elementos que forman la cultura de una compañía.

Serna (ob. cit) "la cultura de una institución es la manera como las organizaciones

hacen las cosas, como establecen prioridades y dan importancia a las diferentes tareas

empresariales, además de incluir lo que es importante para la empresa”. Así mismo,

la cultura influye en la manera como los gerentes resuelven las estrategias planteadas

(p. 93)

La cultura es el resultado de un proceso en el cual los miembros de la organización

interactúan en la toma de decisiones para la solución de problemas inspirados en

principios, valores, creencias, reglas y procedimientos que comparten y que poco a

poco se han incorporado a la empresa.

La cultura organizacional son las normas, valores y pautas de comportamiento,compartidas y no escritas, por las que se rigen los miembros de la organización, es

decir, es todo aquello que identifica a una organización y la diferencia de otra

haciendo que sus miembros se sientan parte de ella ya que profesan los mismos

valores, creencias, reglas, procedimientos, normas, lenguaje, ritual y ceremonias.

20

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 31/118

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 32/118

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 33/118

xxxiii

favorable que sitúa a la organización en una condición de responder eficazmente ante

una oportunidad o una amenaza.

Direccionamiento estratégico

Según Serna (ob. cit) “el direccionamiento estratégico lo integran los principios

corporativos, la visión y la misión de la organización”. Las organizaciones para

crecer, generar utilidades y permanecer en el mercado deben tener muy claro hacia

donde van, es decir, haber definido su direccionamiento estratégico (p. 22).

Todas las organizaciones tienen básicamente las mismas razones para justificar su

existencia: sobrevivir, crecer, proveer un servicio o producto, generar utilidades. Es

decir, definen con claridad un propósito organizacional. Sin embargo las

organizaciones tienen que ir mas allá de estas razones básicas si quieren diferenciarse

en el mercado.

Misión corporativa

Definir la misión con claridad y dársela a conocer a todos los miembros de la

organización es el primer paso que la alta dirección de una institución debe dar si

desea iniciar un proceso de diferenciación. En otras palabras, las empresas deben

distinguirse a partir del contenido y dimensión de su misión. Esta debe hacer explicito

los fundamentos y principios que la guían.

Serna (ob. cit), dice que “la misión indica la manera como una institución

pretende lograr y consolidar las razones de su existencia”. Señala las prioridades y la

dirección de los negocios de una empresa (p. 161).

Identifica los mercados a los cuales se dirige, los clientes que quiere servir y los productos que quiere ofrecer. Asimismo, determina la contribución de los diferentes

agentes en el logro de propósitos básicos de la empresa y concretar asi su visión

organizacional.

23

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 34/118

xxxiv

La misión o propósito organizacional puede dividirse en dos grandes niveles: el

primario y el secundario. La misión primaria indica en términos muy generales la

categoría de los negocios a los que se dedica la compañía, mientras que la misión

secundaria soporta a la primera en términos y situaciones mas concretos,involucrando, en algunos casos, a sus actores mas importantes.

Cada organización es única porque sus principios, sus valores, su visión, la

filosofía de sus dueños, los colaboradores y los grupos con los que interactúan en el

mercado son para todos diferentes. Esta diferencia se refleja precisamente en la

definición, en el propósito de la organización, el cual se operacionaliza en la visión.

Para el autor antes mencionado, la misión es, entonces, “la formulación de los

propósitos de una organización que la distingue de otros negocios en cuanto al

cubrimiento de sus operaciones, sus productos, los mercados y el talento humano que

soporta el logro de estos propósitos” (p. 23).

La misión, por tanto, debe formularse claramente, difundirse y conocerse por

todos los colaboradores. Los comportamientos de la organización deben ser

consecuentes con esta misión, así como la conducta de todos los miembros de la

organización. La misión no puede convertirse en pura palabrería o en formulaciones

que aparecen en las oficinas de la compañía. La misión de una empresa debe inducir

comportamientos, crear compromisos. La vida de la organización tiene que ser

consecuente con sus principios y valores, su visión y su misión.

La contradicción entre la misión y la vida diaria de las organizaciones es fatal para

la calidad de vida de la compañía. Se refleja inmediatamente en su clima

organizacional, lo cual puede ser supremamente peligroso para la vida, paz y

sobrevivencia de la empresa. De allí la importancia y seriedad con que debe ser

conducida esta etapa de la planeación estratégica.

Visión corporativa

Para Serna (ob. cit), “la visión corporativa es un conjunto de ideas generales,

alguna de ellas abstractas, que proveen el marco de referencia de lo que una empresa

24

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 35/118

xxxv

quiere y espera ver en el futuro”. La visión señala el camino que permite a la alta

gerencia establecer el rumbo para lograr el desarrollo esperado de la organización en

el futuro (p. 173).

La visión no se expresa en términos numéricos, la define la alta dirección de lacompañía; debe ser amplia e inspiradora, conocidas por todos e integrar al equipo

gerencial a su alrededor. Requiere líderes para su definición y para su cabal

realización

Cuando Toyota escogió ser la empresa de automóviles mas grande del mundo;

cuando la empresa de Teléfonos Francesa decidió ser la mejor de Europa, sin serlo en

el momento de su definición; cuando el Banco BOD definió ser uno de los tres

primeros bancos de Venezuela en participación, rentabilidad y servicio al cliente; y

Peldar trabajo para convertirse en una compañía clase Mundial, estaban estableciendo

su visión.

La visión de una compañía sirve de guía en la formulación de las estrategias, a la

vez que le proporciona un propósito a la organización. Esta visión debe reflejarse en

la misión, los objetivos y las estrategias de la institución, y se hace tangible cuando se

materializa en proyectos y metas específicas, cuyos resultados deben ser medibles

mediante un sistema de índices de gestión bien definidos. Por ello, el ejercicio de

definir la visión es una tarea gerencial de mucha importancia, pues es parte

fundamental del proceso estratégico de una empresa.

Elementos de una visión

• Es formulada por los líderes de la organización: se supone que estos líderes

comprenden la filosofía y la misión de la empresa. Entienden las expectativas y

necesidades de los colaboradores. Conocen el negocio y el entorno de laorganización. Al formular la visión se supone que los líderes incorporan su

conocimiento de todos los actores organizacionales y de sus grupos de referencia

a la visión corporativa.

25

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 36/118

xxxvi

• Dimensión de tiempo: la visión debe ser formulada teniendo claramente definido

un horizonte de tiempo. Este depende fundamentalmente de la turbulencia del

medio y de los mercados en que se desempeña la empresa. Cinco años parece un

buen horizonte de tiempo, aunque esta pueda variar según las características decada empresa.

• Integradora: la visión debe ser integradora, amplia, detallada, positiva,

alentadora, realista y posible, porque una visión sin acción es una utopía y una

acción sin visión es un esfuerzo inútil. La visión debe ser apoyada y compartida

por el grupo gerencial, así como por todos los colaboradores de la empresa.

•

Amplia y detallada: la visión no se expresa en números, ni en frases como

“quiero ser el mejor”, “seré la empresa mas grande de América”. La visión debeexpresar claramente los logros que se espera alcanzar en el periodo escogido,

cubrir las áreas actuales y futuras de la organización. Por ello, la formulación de

la visión debe hacerse en términos que signifiquen acción. Debe ser, pues, la

formulación amplia y detallada, de donde nos imaginamos que la empresa esta en

el horizonte de tiempo escogido.

• Positiva y alentadora: la visión debe ser inspiradora, impulsar el compromiso a

la pertenencia de la organización. Debe tener fuerza, unificarlos, debe impulsar la

acción, generar sentido de dirección y camino para llegar al punto deseado. Debe

redactarse en términos claros, fáciles de entender, de repetir. Debe transmitir

fuerza, deseos de hacerla parte integral del comportamiento laboral de cada

colaborador de la empresa.

•

Debe ser realista-posible: “una visión sin acción es una utopía”. “Una acción sin

visión es un esfuerzo inútil”. Estas frases que parodian el mensaje de poder de una

visión de John Baker, hacen explicita la necesidad de que la visión, además de ser

realista, induzca y propicie la acción. La visión no puede ser un sueño inútil.

Tiene que ser un sueño posible. Por ello, al formularla debe tener en cuenta el

entorno, la tecnología, los recursos y la competencia. Por todo esto, la

formulación de la visión debe ser un esfuerzo gerencial basado en la experiencia y

26

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 37/118

xxxvii

en el conocimiento del negocio como elemento fundamental para anticipar el

futuro.

• Debe ser consistente: la visión debe ser consistente con los principios

corporativos; esta consistencia evitara confusiones y obligara a un desarrollo de políticas empresariales.

• Debe ser difundida interna y externamente: la visión debe ser reconocida por

los clientes internos y externos de la organización, así como por los grupos de

referencia. Por ello, requiere un sistema de difusión que loa haga conocer y

comprender por todos los miembros de la organización. Esta difusión debe ser

parte de la venta interna o mercado interno que todas las organizaciones tienen

que desarrollar como parte de la estrategia para asegurar la competitividad delfuturo. Igualmente los clientes externos y los grupos de referencia deben conocer

la visión de la organización. Esta tarea facilita la incorporación y la lealtad de los

clientes externos y grupos de referencias.

Estrategias corporativas

Definidos los objetivos globales es necesario ahora identificar las diferentes

alternativas que tiene la organización para lograr sus objetivos.

Análisis estratégico

Al respecto Serna (ob. cit) indica que el “análisis de estas permitirá establecer las

opciones estratégicas, dentro de las cuales se seleccionan aquellas que han de

constituir los proyectos estratégicos que integran el plan estratégico de la

organización” (p. 203)Como indica el término opciones estratégicas, el ejercicio de análisis consiste en

buscar diferentes caminos de cómo lograr los objetivos de una organización. La teoría

administrativa ha identificado diferentes metodologías para realizar la identificación

de opciones estratégicas. De estas se destacan:

27

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 38/118

xxxviii

A. Alternativas estratégicas.

B.

Análisis vectorial de crecimiento.

C. El análisis de portafolio

A. Alternativas estratégicas

Tal como lo expresa el autor, alternativas estratégicas, “consiste en identificar

caminos mediante los cuales una organización puede definir las estrategias para

alcanzar su visión y, por tanto, un desempeño exitoso en el mercado” (p. 203).

Estas alternativas se integran alrededor de:

1. Estrategias ofensivas

2. Estrategias defensivas

3. Estrategias genéricas

4. Estrategias concéntricas

a. Estrategias Ofensivas o de Crecimiento: Buscan la consolidación de la empresa

en el mercado.

a. Concentración: un solo producto, línea o servicio.

b.

Diversificación Concéntrica: productos o servicios relacionados con la

especialización primaria.

c.

Integración Vertical: agregar una etapa a la cadena de su proceso actual.

d. Diversificación de conglomerado: productos o servicios No relacionados con su

especialización primaria.

e.

Fusiones: combinación de operaciones de dos empresas en una sola.

f. Adquisiciones: compra que una compañía hace de otra, pero que deja que la firma

adquirida opere como empresa independiente de la adquiriente.g. Operaciones conjuntas: cuando dos o mas empresas se unen para realizar un

proyecto que ninguna de ellas podría hacer independientemente.

h. Innovación: búsqueda permanente de nuevos mercado, nuevos productos.

i. Alianzas estratégicas: la unión de empresas, sin que cada aliado pierda su

28

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 39/118

xxxix

identidad.

b. Estrategias Defensivas: Las estrategias defensivas se aplican en una empresa

para anticipar los problemas y evitar las catástrofes que puedan afectar a unaorganización.

• Reducción: Disminuir el número o tamaño de las operaciones o de las actividades

de una empresa para mejorar su productividad.

• Desinversión: cuando una organización cierra o vende parte de su operación para

concentrarse en tareas básicas derivadas de su misión.

•

Liquidación: vender bienes de una organización para liquidarla.

•

Recuperación: cuando una empresa emplea estrategias dirigidas a suspender eldeclive de su organización.

• Alianzas estratégicas: la búsqueda de asociación que permita alcanzar efectos

sinérgicos. Estas alianzas son generalmente temporales.

c. Estrategias genéricas: Las estrategias corporativas también pueden ser globales

y referidas a todas las unidades estratégicas de negocio. Señalan la dirección por

áreas globales.

d. Estrategias concéntricas: son aquellas que afectan a toda la organización. Los

acelerados cambios en el mundo actual, que incide directamente sobre el entorno

de las empresas, obligan a la gerencia de hoy a diseñar estrategias que soporten

cada plan trazado para las diferentes áreas funcionales. Para que esto suceda es

necesario que principios tales como la calidad, el servicio y la capacidad del

personal estén presentes e influencien la totalidad de la vida organizacional. Sin

ellos en la actualidad, no es posible sobrevivir.

29

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 40/118

xl

B.

Análisis vectorial de crecimiento

Según Serna (ob. cit) “el análisis vectorial de crecimiento examina diferentes

alternativas de productos en relación con las opciones de mercado de la compañía”(p. 209).

Un producto actual en un nuevo mercado plantea oportunidades y desafíos

diferentes a los de un producto nuevo en un mercado existente. Un análisis

sistemático de la estructura de mercado recelara las condiciones competitivas y las

oportunidades de crecimiento no exploradas. Por tanto, el análisis vectorial de

crecimiento es una excelente herramienta para definir las estrategias de una empresa.

C. El análisis de portafolio

Señala Serna (ob. cit) que el análisis de portafolio…”se basa en el concepto de la

curva de experiencia y enfatiza la importancia de la participación relativa de una

compañía en el mercado y la tasa de crecimiento de la industria” (p. 214).

Se examina en esta metodología cada producto para determinar que mezcla-

portafolio facilita un logro más eficiente y eficaz de los objetivos. El supuesto básico

de un análisis de portafolio competitivo es que el costo total por unidad disminuirá

entre 20% y 30%, cada vez que se duplique la producción total. De acuerdo con las

características del flujo de efectivo y de participación relativa en el mercado, cada

producto puede colocarse en una matriz de cartera del producto.

Formulación de estrategias

Las opciones estratégicas deberán convertirse en planes de acción concretos, condefiniciones de responsables. Para ello, es indispensable proyectar en el tiempo cada

uno de los proyectos estratégicos, definir los objetivos y las estrategias de cada área

funcional dentro de estos proyectos, así como diseñar planes de acción concretos.

30

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 41/118

xli

Los proyectos estratégicos y los planes de acción deben reflejarse en el

presupuesto estratégico, el cual, en definitiva, es el verdadero plan estratégico. El

presupuesto estratégico debe ejecutarse dentro de las normas de la compañía. Además

deberá monitorearse y auditarse la ejecución del plan como parte importante del proceso de planeación estratégica.

Proyectos estratégicos

Concluido el análisis estratégico, la compañía inicia la etapa de formulación

estratégica, la cual consiste en seleccionar los proyectos estratégicos o áreas

estratégicas que han de integrar el Plan Estratégico Corporativo.

Como indica Serna (ob. cit), los proyectos estratégicos son “el resultado de

analizar las opciones estratégicas y de dar prioridad a cada una de éstas,

seleccionando aquellas en las cuales debe tener un desempeño excepcional como

condición para lograr sus objetivos y por ende su misión y visión” (p. 231).

Matriz de correlación

Reseña Serna (ob. cit), que “la matriz de correlación permite un análisis de

consistencia entre los proyectos estratégicos y los objetivos globales”. Los proyectos

estratégicos tienen relación directa con los respectivos objetivos (p. 233).

Estrategias

Serna (ob. cit) menciona que “las estrategias son como los proyectos; son aquellas

actividades que permiten alcanzar o realizar cada proyecto estratégico”. Para el proceso de cada proyecto deben definirse las estrategias mediante las cuales se

desarrollara (p. 234).

31

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 42/118

xlii

Las estrategias resultan de responder preguntas como: ¿Qué debo hacer para

alcanzar, para lograr la ejecución cabal del proyecto?; ¿Cuáles son las acciones

básicas que deben realizarse para lograr la realización del proyecto estratégico?.

Planes de acción

Plan operativo: en esta etapa del proceso, cada una de las personas o unidades

responsables de los proyectos estratégicos deberán desarrollar el plan de acción para

alcanzar los resultados esperados dentro del horizonte de tiempo previamente

definido.

Presupuestacion estratégica

Expresa el autor antes mencionado que “la elaboración de los planes de acción

debe conducir a elaborar un presupuesto, dentro del horizonte definido, que

identifique y cuantifique los recursos necesarios para la ejecución del plan” (p. 236).

Utilizando las técnicas de Presupuestacion, ampliamente conocidas, debe

elaborarse un presupuesto de 3 a 5 años, dependiendo del horizonte de tiempo de la

planeación estratégica e incorporarlo en las vigencias presupuestarias anuales de cada

compañía.

El presupuesto estratégico es el verdadero plan estratégico; de nada vale elaborar

planes si no se cuenta con los recursos necesarios para su ejecución. Por ello, un

ejercicio de planeación estratégica sin el de Presupuestacion es un esfuerzo teórico,

muchas veces, inútil e innecesario.

Difusión estratégica

Señala el autor que “previo a la ejecución del plan, se considera fundamental que

el plan estratégico sea conocido por los diferentes niveles de la organización”. Una

32

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 43/118

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 44/118

xliv

Como desarrollar un mapa estratégico

1.

Clarificar la estrategia: el punto de partida de un mapa estratégico es la estrategiacorporativa formulada en el direccionamiento estratégico de la organización.

2. Definir las perspectivas dentro de las cuales se va a monitorear la estrategia: la

identificación de las perspectivas depende de cada organización y, por tanto, no

existe un solo modelo que defina cuantas y cuales deben ser estas perspectivas.

3. Identificar los objetivos globales de la organización: estos van en el eje vertical de

la matriz. Estos objetivos globales deben obtenerse del direccionamiento

estratégico de la empresa.

4. .iniciando en cascada de arriba abajo se definen las estrategias que corresponden

al objetivo dentro de cada perspectiva: verticalmente, deben quedar las estrategias

que corresponden al objetivo en cada una de las perspectivas. Horizontalmente,

las estrategias que integran cada perspectiva.

La planeación estratégica funcional

Serna (ob. cit) señala que “la planeación estratégica funcional se realiza a nivel de

las unidades estratégicas de negocios o áreas funcionales” (p. 271).

Cada unidad funcional o unidad estratégica de negocio debe realizar su propia

planeación estratégica. En consecuencia, las unidades de finanzas, mercadeo,

administración, recursos humanos, producción, informática, etc., deben formular su

propio plan estratégico.

Es de advertir que las unidades estratégicas involucradas en este proceso dependen

claramente de la estructura organizacional de cada compañía. Cada unidad de laorganización debe:

a. Realizar el diagnostico estratégico PCI-POAM.

b. Elaborar el DOFA.

c. Realizar el análisis de competencia.

34

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 45/118

xlv

d. Efectuar el análisis de vulnerabilidad.

e.

Formular la visión del área funcional.

f. Formular la misión del área funcional.

g.

Establecer los objetivos del área funcional.h. Evaluar las opciones estratégicas.

i. Definir los proyectos funcionales.

j. Establecer las estrategias básicas y sus responsables.

k. Preparar el plan de acción para cada estrategia básica.

l. Elaborar el presupuesto estratégico de su área funcional.

m. Difundir el plan estratégico funcional, dentro de su área y nivel corporativo

siguiendo la metodología en cascada.

La realización de la planeación estratégica funcional sigue los mismos pasos y se

aplica la metodología para elaborar el plan estratégico corporativo. La planeación

estratégica funcional combina el largo y el mediano plazo, en contraste con la

corporativa que es generalmente a largo plazo.

Hay que tener especial cuidado en integrar la planeación estratégica funcional con

la corporativa, con el fin de evitar duplicaciones en tiempo y recursos. Puede suceder

que los proyectos estratégicos sean los funcionales y nada mas; en este caso, la

planeación corporativa se integra con la funcional.

La planeación estratégica operativa

Serna (ob. cit) destaca “que la planeación operativa se ejecuta a nivel de cada

unidad operativa” (p. 271).

La planeación estratégica operativa ocurre, como su nombre lo indica, a nivel de

las unidades operativas propiamente dicha. Aquí se incluyen áreas tales como lacontabilidad, servicios de mercadeo, ventas, etc., las cuales deben formular su plan

estratégico operativo dentro de los lineamientos de los planes estratégicos

funcionales.

Estas unidades estratégicas operativas deben, por tanto:

35

8/10/2019 Autor Carlos Peña 2011

http://slidepdf.com/reader/full/autor-carlos-pena-2011 46/118

xlvi

1. Realizar un diagnostico estratégico que se incorpore en el diagnostico estratégico

funcional.

2. Definir clara y explícitamente su misión. Esta le dará dirección a las actividades

que realice cada unidad.3. Establecer sus objetivos. Estos han de ser el medio para alcanzar los objetivos

funcionales y corporativos.

4. Realizar un detallado plan de acción. Estas deben ser explicadas en términos de:

a. Que debe hacerse (tareas-acciones)

b. Cuando debe hacerse (tiempo)

c. Como debe hacerse (estrategia)

d. Quien debe hacerlo (responsables)

e. Con que recursos (recursos; presupuesto estratégico)

f. Que resultados se esperan (metas)

g. Como medir los resultados (índices de gestión)

En este plan el alcance debe ser detallado y cubrir las actividades programadas en

un lapso definido. La monitoria estratégica permitirá hacer los ajustes si ello es

necesario, durante el periodo de desarrollo del proceso. El plan operativo permitirá

elaborar el cronograma, establecer responsabilidades, definir el presupuesto