ās pras ības gada p ārskatu sagatavošan ā saska ņā ar · mēneša pēdējādatum āun summu...

TRANSCRIPT

Jaunās prasības gada pārskatu sagatavošanā saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likumu

Nodokļu pārvalde

2016.gads

• pieņemts Saeimā 22.oktobrī 2015.gadā;

• stājas spēkā 2016.gada 1.janvārī;

• iekļautas tiesību normas, kas izriet no Eiropas Parlamentaun Padomes 2013.gada 26.jūnija direktīvas 2013/34/ES parnoteiktu veidu uzņēmumu gada finanšu pārskatiem,konsolidētajiem finanšu pārskatiem un saistītiemziņojumiem, ar ko groza Eiropas Parlamenta un Padomesdirektīvu 2006/43/EK un atceļ Padomes direktīvas78/660/EEK un 83/349/EEK

2

Gada pārskatu un konsolidēto gada pārskatu

likums

Grāmatvedības direktīvas

3

Padomes 1978.gada 25.jūlija Ceturtā direktīva

78/660/EEK, kas attiecas uz noteiktu veidu sabiedrību

gada pārskatiem

Gada pārskatu likums

Padomes 1983. gada 13.jūnija Septītā direktīva

83/349/EEK, kas attiecas uz konsolidētajiem pārskatiem

Konsolidēto gada pārskatu likums

4

ar jaunā likuma stāšanos spēkā -spēku zaudē: Gada pārskatu likums;

Konsolidēto gada pārskatu likums;

gada pārskatiem un konsolidētajiem gada pārskatiem, kuri sagatavoti par 2015.pārskata gadu jāpiemēro Gada pārskatu likuma un Konsolidēto gada

pārskatu likuma normas un uz šo likumu pamata izdotie Ministru kabineta noteikumi (MK 488; MK 481);

gada pārskats un konsolidētais gada pārskats, kas atbilst jaunā likuma prasībām, pirmo reizi iesniedzams par 2016.pārskata gadu

(sākas 2016.gada 1.janvārī vai citā datumā 2016. kalendārā gada laikā);

sabiedrībām, kuras saistībā ar darbības izbeigšanu 2016.gadā sagatavo gada pārskatu par laikposmu, kas īsāks par 12 mēnešiem, atļauts līdz 2016.gada 31.decembrim piemērot Gada pārskatu likuma normas.

Gada pārskatu un konsolidēto gada pārskatu

likums

I nodaļa

Vispārīgie noteikumi

(1.pants -4.pants)

•Likumā lietotie termini

•Likuma darbības joma

•Likuma subjekti

•Valoda un vērtības mērs

5

Gada pārskatu un konsolidēto gada pārskatu

likums

• Jaunu terminu skaidrojums

Piemēram:

Būtiskums – atklājamās informācijas būtiskumujāizvērtē saistībā ar citiem līdzīgiem šo finanšupārskatu posteņiem

Bilances datums – pārskata gada pēdējā diena

Bilances vērtība - summa, kādā aktīvs vaisaistības norādītas bilancē

6

Gada pārskatu un konsolidēto gada pārskatu

likums

vērtības samazinājuma korekcijas

• korekcijas, kuras veic, lai norādītu aktīvuvērtības samazinājumu bilances datumā, neatkarīgino tā, vai šis vērtības samazinājums ir vai navgalīgs. Ar vērtības samazinājuma korekcijāmsaprot arī pamatlīdzekļa ikgadējā nolietojuma

aprēķināšanu un nemateriālo ieguldījumu

ikgadējo vērtības norakstīšanu

7

Gada pārskatu un konsolidēto gada pārskatu

likums

• grāmatvedības politika —attiecīgo saimnieciskodarījumu, faktu un notikumu uzskaites un finanšu pārskataposteņu novērtēšanas un norādīšanas (finanšu pārskatā)principi, metodes un noteikumiPiemēram:

•pamatlīdzekļu novērtēšanas vai nolietojumaaprēķināšanas metodes,•debitoru parādu vai krājumu atlikumu novērtēšanasmetodes,•aizņēmuma procentu un soda naudas uzskaites unnorādīšanas principi,•uzkrājumu veidošanas nosacījumi un metodes

8

Gada pārskatu un konsolidēto gada pārskatu

likums

Likuma darbības joma (2.pants)• gada pārskata saturs, to sagatavošanas, iesniegšanas,

apstiprināšanas un publiskošanas kārtība, gada pārskatāatklājamās informācijas apjoms, atvieglojumi unatbrīvojumi sadalījumā pa sabiedrību kategorijām, kā arīrevīzijas vai ierobežotās pārbaudes kārtība;

• konsolidācijā iesaistāmās sabiedrības, atvieglojumi unatbrīvojumi koncerna mātes sabiedrībām, kā arī konsolidētāgada pārskata sagatavošanas, revīzijas vai ierobežotāspārbaudes, apstiprināšanas, iesniegšanas un publiskošanaskārtība;

• gada pārskata sagatavošanas un iesniegšanas atbildīgāspersonas;

9

Gada pārskatu un konsolidēto gada pārskatu

likums

Direktīva nosaka, ka prasības Latvijā attiecināmas uz :•akciju sabiedrībām,

•sabiedrībām ar ierobežotu atbildību,

•pilnsabiedrībām un komandītsabiedrībām

Likuma subjekti (3.pants)Tiesiskais regulējums attiecināms uz:• Latvijā reģistrētām komercsabiedrībām, kooperatīvajāmsabiedrībām, Latvijā reģistrētām Eiropas ekonomisko interešu grupām,Eiropas kooperatīvajām sabiedrībām un Eiropas komercsabiedrībām;• individuālajiem uzņēmumiem, zemnieku un zvejnieku saimniecībām,kuru apgrozījums (ieņēmumi) no saimnieciskajiem darījumiemiepriekšējā pārskata gadā pārsniedz 300000 euro.

10

Gada pārskatu un konsolidēto gada pārskatu

likums

likums neattiecas uz FKTK subjektiem

(kredītiestādēm, krājaizdevu sabiedrībām, apdrošināšanas sabiedrībām,pārapdrošināšanas sabiedrībām, privātajiem pensiju fondiem, ieguldījumu brokerusabiedrībām, ieguldījumu pārvaldes sabiedrībā, kā arī alternatīvo ieguldījumufondiem, kuri dibināti kā komercsabiedrības)

Kapitālsabiedrībām, kuras ir tiesīgas sagatavot savus gada pārskatus atbilstošistarptautiskajiem grāmatvedības standartiem, kuri pieņemti saskaņā ar EiropasParlamenta un Padomes 2002.gada 19.jūlija regulu (EK) Nr.1606/2002 parstarptautisko grāmatvedības standartu piemērošanu (turpmāk — starptautiskiegrāmatvedības standarti) ir saistošas arī likuma prasības, piemēram:•atsevišķas informācijas sniegšanas prasības finanšu pārskata pielikumā,•vadības ziņojuma sagatavošana,•gada pārskatu iesniegšana,•publicēšanas prasības,•obligātās revīzijas prasības,•parakstīšana un atbildība par gada pārskatu sagatavošanu

11

Gada pārskatu un konsolidēto gada pārskatu

likums

• Attīstības finanšu institūcija un komercsabiedrība, kuraspārvedami vērtspapīri ir iekļauti Latvijas Republikas vai citasEiropas Savienības dalībvalsts regulētajā tirgū, piemēro likumaprasības, kuras ir saistošas lielai sabiedrībai (3.pants (6))�Finanšu instrumentu tirgus likuma (29.06.2016. redakcija)56.panta ceturtā daļa – ja kapitālsabiedrībai nav pienākumasagatavot konsolidēto gada pārskatu un tās pārvedamivērtspapīri nav iekļauti oficiālajā sarakstā Latvijas Republikā, tāsavu gada pārskatu sagatavo saskaņā ar izcelsmes dalībvalstsnormatīvo aktu prasībām un attiecīgā regulētā tirgus organizētājanoteikumiem, ja vien kapitālsabiedrība nav izvēlējusies savusfinanšu pārskatus sagatavot saskaņā ar starptautiskajiemgrāmatvedības standartiem)

12

Gada pārskatu un konsolidēto gada pārskatu

likums

jauna iespēja

Valsts kapitālsabiedrība – atbilst lielas

kapitālsabiedrības kritērijiem, var sagatavotgada pārskatu atbilstoši starptautiskajiemgrāmatvedības standartiem (3.pants (7))

13

Gada pārskatu un konsolidēto gada pārskatu

likums

Gada pārskatu un konsolidēto gada pārskats:

• latviešu valodā

• vērtības mērs euro

• skaitļi noapaļoti līdz veseliem skaitļiem (euro).

jauna iespēja

• atkāpjoties par skaitļu noapaļošanu, konsolidētajā gada pārskatā atļauts skaitļus noapaļot līdz tūkstošiem (euro)

14

Gada pārskatu un konsolidēto gada pārskatu

likums

15

Gada pārskatu un konsolidēto gada pārskatu

likums

II nodaļa

Sabiedrību un koncernu iedalījums

(5.-7.pants)

•Sabiedrību kategorijas

•Koncernu kategorijas

•Īpaši noteikumi par kritērijiem

16

Gada pārskatu un konsolidēto gada pārskatu

likums

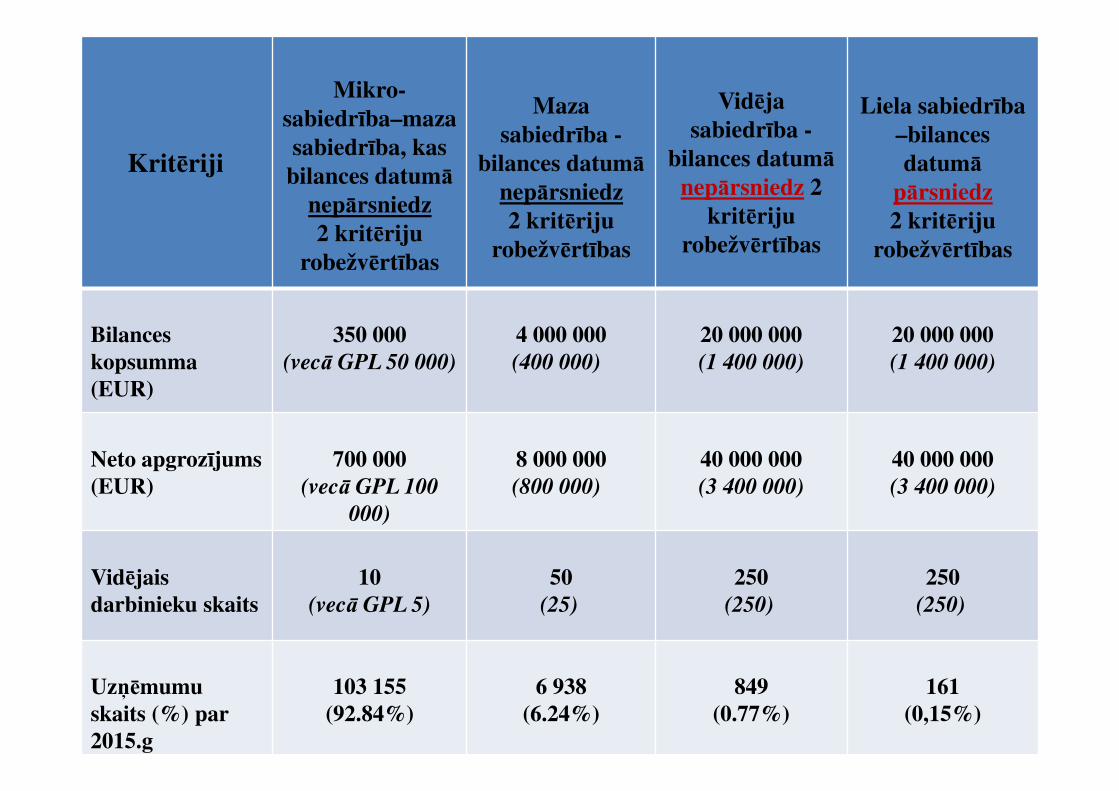

Sabiedrību un koncernu iedalījums

nosakot visā ES vienotus kritērijus

Tiek definētas un nošķirtas:

Mikrosabiedrības, mazas, vidējas un lielassabiedrības

Koncerni:

Mazs koncerns, Vidējs koncerns, Liels koncerns

17

Kritēriji

Mikro-

sabiedrība–maza

sabiedrība, kas

bilances datumā nepārsniedz

2 kritēriju

robežvērtības

Maza

sabiedrība -

bilances datumā nepārsniedz

2 kritēriju

robežvērtības

Vidēja

sabiedrība -

bilances datumā nepārsniedz 2

kritēriju

robežvērtības

Liela sabiedrība

–bilances

datumā pārsniedz

2 kritēriju

robežvērtības

Bilances

kopsumma

(EUR)

350 000

(vecā GPL 50 000)

4 000 000

(400 000)

20 000 000

(1 400 000)

20 000 000

(1 400 000)

Neto apgrozījums

(EUR)

700 000

(vecā GPL 100

000)

8 000 000

(800 000)

40 000 000

(3 400 000)

40 000 000

(3 400 000)

Vidējais

darbinieku skaits

10

(vecā GPL 5)

50

(25)

250

(250)

250

(250)

Uzņēmumu

skaits (%) par

2015.g

103 155

(92.84%)

6 938

(6.24%)

849

(0.77%)

161

(0,15%)

•Ja sabiedrība divus pārskata gadus pēc kārtas (gan kārtējā, ganiepriekšējā pārskata gadā) bilances datumā pārsniedz divas nomikrosabiedrības, mazas sabiedrības vai vidējas sabiedrības minētokritēriju robežvērtībām, tā zaudē tiesības piemērot šajā likumā noteiktosatvieglojumus vai atbrīvojumus, kas paredzēti attiecīgajai sabiedrībukategorijai.•Ja sabiedrība divus pārskata gadus pēc kārtas (gan kārtējā, ganiepriekšējā pārskata gadā) nepārsniedz divas no mikrosabiedrības, mazassabiedrības vai vidējas sabiedrības minēto kritēriju robežvērtībām, tāiegūst tiesības piemērot šajā likumā noteiktos atvieglojumus vaiatbrīvojumus, kas paredzēti attiecīgajai sabiedrību kategorijai.•Jaunizveidota sabiedrība un individuālais uzņēmums, zemnieka unzvejnieka saimniecība, kas pārskata gadā kļūst par šā likuma subjektu, irtiesīga piemērot minētos atvieglojumus vai atbrīvojumus pirmajā pārskatagadā, ja bilances datumā tā nepārsniedz divas no attiecīgajai sabiedrībaskategorijai minēto kritēriju robežvērtībām.

18

Gada pārskatu un konsolidēto gada pārskatu

likums

• Kritērijs «bilances kopsumma» 1.pielikumānorādītās bilances shēmas aktīvu posteņu kopsumma• Kritērijs “Neto apgrozījums” ir šā likuma 2. vai3.pielikumā norādītās peļņas vai zaudējumu aprēķinashēmas postenī “Neto apgrozījums” norādītāieņēmumu summa• Izņēmuma gadījums, ja sabiedrībai peļņas vaizaudējumu aprēķina postenī “Neto apgrozījums” navsummas vai ja tā ir nenozīmīga, bet citos peļņas vaizaudējumu aprēķina posteņos iekļautās ieņēmumusummas ir nozīmīgas, kritērija “Neto apgrozījums”vietā izmanto kritēriju «Ieņēmumu kopsumma»(jauna norma)• Vidējo darbinieku skaitu aprēķina, saskaitotsabiedrībā strādājošos darbiniekus pārskata gada katramēneša pēdējā datumā un summu dalot ar mēnešuskaitu pārskata gadā.

19

Gada pārskatu un konsolidēto gada pārskatu

likums

Likumā:6 pielikumi -1 bilances shēma; 2 peļņas vai zaudējumu aprēķina shēmas; 2 naudas plūsmas pārskata shēmas; 1 pašu kapitāla izmaiņu pārskata shēma

III nodaļa

Gadapārskatsun finanšupārskats

(8.-12.pants)

• Pienākums sagatavot gada pārskatu un gada pārskata sastāvs

• Finanšu pārskata sastāvs

• Finanšupārskatasastāvdaļushēmasun to maiņa

• Finanšu pārskata sastāvdaļu posteņu norādīšanas vispārīgie nosacījumi

• Iepriekšējā pārskata gada skaitļi

20

Gada pārskatu un konsolidēto gada pārskatu

likums

Par katru pārskata gadu pienākums sagatavot

gada pārskatu!

Gada pārskats

finanšu pārskats vadības ziņojums

21

Gada pārskatu un konsolidēto gada pārskatu

likums

Finanšu pārskata sastāvdaļas:

� Mazas (arī mikrosabiedrības) sabiedrības finanšu pārskatssastāv vismaz no bilances, peļņas vai zaudējumu aprēķina,finanšu pārskata pielikuma

� Vidējas un lielas sabiedrības finanšu pārskatam papildus sastādaarī naudas plūsmas pārskats, pašu kapitāla izmaiņu pārskats

� Mikrosabiedrībai atļauts nesagatavot vadības ziņojumu

«Mini» mikrosabiedrības

(bilance – 50000euro, neto apgrozījums – 100000 euro, vidējaisdarbinieku skaits - 5)

� Var gatavot tikai bilanci un peļņas vai zaudējumu aprēķinu (izrietno 58.panta)

22

Gada pārskatu un konsolidēto gada pārskatu

likums

Bilance – finanšu pārskata sastāvdaļa, kurā norādasabiedrības līdzekļu un to avotu (aktīvu un pasīvu)atlikumu bilances datumā.

Līdzekļus norāda bilances aktīvā, to avotus —bilances pasīvā.

Bilances aktīva kopsummai jābūt vienādai ar bilancespasīva kopsummu (9.pants (3))

23

Gada pārskatu un konsolidēto gada pārskatu

likums

Peļņas vai zaudējumu aprēķins

Finanšu pārskata sastāvdaļa, kurā norāda sabiedrībasieņēmumus un izmaksas, kā arī pārskata gadā iegūto peļņu vairadušos zaudējumus 9.pants (4))

Finanšu pārskata pielikums

Finanšu pārskata sastāvdaļa, kurā sabiedrība sniedzskaidrojumus, salīdzinājumus, detalizācijas un pamatojumussaistībā ar citās finanšu pārskata sastāvdaļās norādītoinformāciju, kā arī papildu informāciju, kas nepieciešamapatiesa un skaidra priekšstata sniegšanai (9.pants (5))

24

Gada pārskatu un konsolidēto gada pārskatu

likums

25

Gada pārskatu un konsolidēto gada pārskatu

likums

Naudas plūsmas pārskats

Finanšu pārskatu sastāvdaļa, kuras posteņos atsevišķi norāda naudas plūsmas, kas radušās no sabiedrības pamatdarbības, ieguldīšanas darbības un no finansēšanas darbības, kā arī naudas un tās ekvivalentu pieaugumu vai samazinājumu un atlikumus. (45.pants(1))

Pašu kapitāla izmaiņu pārskats

Finanšu pārskata sastāvdaļa, kurā sniedz datus par sabiedrības pašu kapitāla un tā sastāvdaļu apjoma izmaiņām noteiktu saimniecisko darījumu ietekmē pārskata gadā, kā arī par šā perioda peļņas vai zaudējumu kopsummu, tajā ietverot arī tieši pašu kapitālā ieskaitītās vai no tā norakstītās summas (49.pants (1))

IZMAIŅAS

Atļauts:

•ar arābu cipariem apzīmētos posteņus apvienot shēmās;

•jāpaskaidro finanšu pārskata pielikumā

•nevar vairs sadalīt sīkāk un pievienot jaunus posteņus

26

Gada pārskatu un konsolidēto gada pārskatu

likums

• Atkāpjoties par skaitļu noapaļošanu, konsolidētajā gadapārskatā atļauts skaitļus noapaļot līdz tūkstošiem (euro);

• Finanšu pārskatu sastāvdaļu shēmās – atļauts ar arābu cipariemapzīmētos posteņus apvienot – jāpaskaidro finanšu pārskatapielikumā, nevar vairs sadalīt sīkāk un pievienot jaunus posteņus

• Valsts kapitālsabiedrība – atbilst lielas kapitālsabiedrības

kritērijiem, var sagatavot gada pārskatu atbilstošistarptautiskajiem grāmatvedības standartiem;

• Ja peļņas vai zaudējumu aprēķina postenī „Neto apgrozījums”nav summas, jāņem vērā pārējās peļņas vai zaudējumu aprēķinācitos ieņēmumu posteņos norādītās summas;

27

Būtiskākie jaunievedumi (1)

IV nodaļa

Finanšu pārskata sagatavošanas vispārīgie

nosacījumi

(13.-15.pants)

• Patiess un skaidrs priekšstats

• Finanšu pārskata sagatavošanas vispārīgie principi

• Ministru kabineta kompetence gada pārskatu jomā

28

Gada pārskatu un konsolidēto gada pārskatu

likums

• Finanšu pārskatu sagatavo saprotami un atbilstoši likumam "Par grāmatvedību", šim likumam un citiem grāmatvedību un gada pārskatus reglamentējošiem normatīvajiem aktiem

• patiess un skaidrs priekšstats par sabiedrības līdzekļiem (aktīviem), saistībām, finansiālo stāvokli un peļņu vai zaudējumiem, bet vidējas sabiedrības un lielas sabiedrības gada pārskatam — arī par naudas plūsmu

29

Gada pārskatu un konsolidēto gada pārskatu

likums

• sabiedrība var atkāpties no šajā likumā noteiktajiem finanšu pārskataposteņu atzīšanas, novērtēšanas un norādīšanas principiem un noteikumiem,ja tas nepieciešams patiesa un skaidra priekšstata sniegšanai par sabiedrību,un novērtēt posteņus atbilstoši starptautiskajiem grāmatvedībasstandartiem;

• Atkāpšanās iemesls jāpaskaidro pielikumā;(piemēram, par ieguldījuma īpašumiem, bioloģiskajiem aktīviem,pārdošanai turētiem ilgtermiņa ieguldījumiem, atlikto nodokli vai citiembilances posteņiem, ja tie novērtēti izmantojot SGS);

pamatots iemesls, piemēram:

• ja sabiedrība, kuras pārvedami vērtspapīri ir iekļauti regulētajā tirgū, patiir koncerna mātes sabiedrība un sagatavo konsolidēto gada pārskatu saskaņāar SGS prasībām• ja sabiedrība ir tāda koncerna meitas sabiedrība, kuras mātes sabiedrībasprasība ir posteņu atzīšanai, novērtēšanai, norādīšanai finanšu pārskatā unpaskaidrojošas informācijas sniegšanai par šiem posteņiem izmantot SGS

30

Būtiskākie jaunievedumi (2)

Bilances shēmas atsevišķu posteņu izmantošanas noteikumi

• Posteņus:

„Ieguldījuma īpašumi”,

„Bioloģiskie aktīvi”,

„Atliktā nodokļa aktīvi”

„Pārdošanai turēti ilgtermiņa ieguldījumi”

„Atliktā nodokļa saistības”

• izmanto tikai tāda sabiedrība, kura, saskaņā ar SGS atzīst, novērtē unatspoguļo finanšu pārskatā attiecīgi ieguldījuma īpašumus, bioloģiskosaktīvus, pārdošanai turētus ilgtermiņa ieguldījumus, atliktā nodokļa aktīvusvai atliktā nodokļa saistības.

• Posteni «Mazākumakcionāru līdzdalības daļa» un «Ārvalstu valūtu

pārrēķināšanas rezerve» izmanto tikai konsolidētajā gada pārskatā.31

Gada pārskatu un konsolidēto gada pārskatu

likums

• Sabiedrība pieņem lēmumu par turpmāko posteņu atzīšanu vai neatzīšanu finanšu pārskatā

• Skat. - MK775 – «15.nodaļa – Noteikumi par ieguldījuma īpašumu, bioloģisko aktīvu vai pārdošanai turētu ilgtermiņa ieguldījumu pārklasificēšanu un turpmāku norādīšanu bilancē, ja sabiedrība pārtrauc attiecīgo īpašuma objektu novērtēšanu, pamatojoties uz to patieso vērtību»

32

Gada pārskatu un konsolidēto gada pārskatu

likums

Sabiedrība, kura, uzsākot likuma piemērošanu, pārtrauc bilancē norādīt:

• ieguldījuma īpašumu sastāvā zemesgabalus, ēkas un inženierbūves vai to daļas, tās pārklasificē par pamatlīdzekļiem un norāda bilances posteņa

«Nekustamie īpašumi» apakšpostenī «Zemesgabali, ēkas un inženierbūves»

Tajā pašā bilances vērtībā

___________________________________________

Tiek veikts grozījums MK 775, kas paskaidros posteņu pārklasifikācijas norādīšanu un koriģēšanu finanšu pārskata posteņos un šīs pārklasifikācijas ietekmētos salīdzināmos rādītājus

33

Gada pārskatu un konsolidēto gada pārskatu

likums

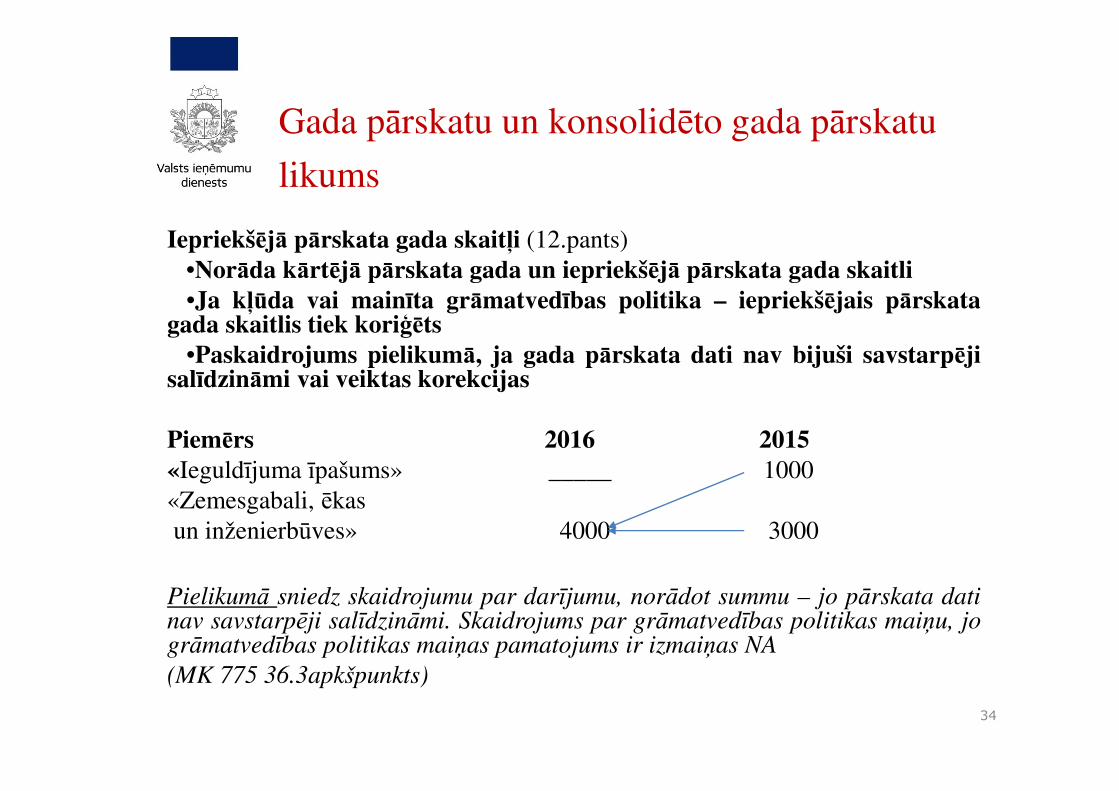

Iepriekšējā pārskata gada skaitļi (12.pants)•Norāda kārtējā pārskata gada un iepriekšējā pārskata gada skaitli

•Ja kļūda vai mainīta grāmatvedības politika – iepriekšējais pārskatagada skaitlis tiek koriģēts

•Paskaidrojums pielikumā, ja gada pārskata dati nav bijuši savstarpējisalīdzināmi vai veiktas korekcijas

Piemērs 2016 2015

«Ieguldījuma īpašums» _____ 1000«Zemesgabali, ēkasun inženierbūves» 4000 3000

Pielikumā sniedz skaidrojumu par darījumu, norādot summu – jo pārskata datinav savstarpēji salīdzināmi. Skaidrojums par grāmatvedības politikas maiņu, jogrāmatvedības politikas maiņas pamatojums ir izmaiņas NA

(MK 775 36.3apkšpunkts)

34

Gada pārskatu un konsolidēto gada pārskatu

likums

•Ja sabiedrība, uzsākot likuma piemērošanu, pārtrauc bilancē norādītcitu aktīva vai pasīva posteni – attiecīgo postenī pārklasificē, ņemot vērāšajā postenī norādītās summas saimniecisko saturu un būtību

•piemēram, atliktā nodokļa saistību atlikuma summu pārklasificē pariepriekšējo gadu nesadalīto peļņu

•pēc pārklasifikācijas bilances pasīva posteni

“Atliktā nodokļa saistības”

norāda bilances postenī

“Iepriekšējo gadu nesadalītā peļņa un nesegtie zaudējumi”

�Koriģē tajā periodā, kurā izmaiņas notikušas

35

Gada pārskatu un konsolidēto gada pārskatu

likums

Ieguldījuma īpašumiem

vai

Bioloģiskajiem aktīviem,

līdz jaunā likuma spēkā stāšanās dienai bija izveidota

pārvērtēšanas rezerve (pieļāva vecais likums)

uzsākot jaunā likuma piemērošanu

pārvērtēšanas rezervi jāpārtrauc veidot un jāiekļauj

ieņēmumos

Ievērot, ka SGS paredz novērtēšanu pēc patiesās metodes

36

Gada pārskatu un konsolidēto gada pārskatu

likums

Grāmatvedības sniegtajai informācijai jābūt:

Patiesai, savlaicīgai, nozīmīgai, salīdzināmai, saprotamai , pilnīgai

Finanšu informācijai jāatbilst:

Finanšu pārskata sagatavošanas vispārīgiem principiem(14.pants):

•Darbības turpināšanas

•Saskaņotības

•Piesardzības

•Uzkrāšanas

•Salīdzināmības

•Formas pakļaušana saturam

•Izmaksu

•Būtiskuma

37

Gada pārskatu un konsolidēto gada pārskatu

likums

(1) Finanšu pārskatu sagatavo atbilstoši šādiem vispārīgajiem principiem:(vecā GPL 25.pants) - redakcija precizēta

1) pieņem, ka sabiedrība darbosies arī turpmāk (darbības turpināšanas princips);2) izmanto to pašu grāmatvedības politiku un novērtēšanas metodes, kurasizmantotas iepriekšējā pārskata gadā;3) finanšu pārskatā posteņus atzīst un novērtē, izmantojot piesardzības principu,jo īpaši ievērojot šādus nosacījumus:

a) finanšu pārskatā iekļauj tikai līdz bilances datumam iegūto peļņu,b) ņem vērā visas saistības, kā arī paredzamās riska summas unzaudējumus, kas radušies pārskata gadā vai iepriekšējos gados, arī tad, ja tiekļuvuši zināmi laika posmā starp bilances datumu un dienu, kad gadapārskatu paraksta šā likuma 95.pantā minētā persona vai pārvaldesinstitūcija,c) aprēķina un ņem vērā visas aktīvu vērtības samazināšanās unnolietojuma summas neatkarīgi no tā, vai pārskata gads tiek noslēgts arpeļņu vai zaudējumiem;

38

Gada pārskatu un konsolidēto gada pārskatu

likums

4) bilances un peļņas vai zaudējumu aprēķina posteņos summas norādapēc uzkrāšanas principa, proti, ieņēmumus un izdevumus norāda, ņemotvērā to rašanās laiku, nevis naudas saņemšanas vai izdošanas laiku. Arpārskata gadu saistītos ieņēmumus un izdevumus norāda neatkarīgi nomaksājuma vai rēķina saņemšanas datuma;5) izmaksas saskaņo ar ieņēmumiem attiecīgajos pārskata periodos;6) izņemot šā likuma 12.panta otrajā daļā minēto gadījumu, (Japārskata gadā atklātas būtiskas iepriekšējo gadu kļūdas vai mainītagrāmatvedības politika, attiecīgo iepriekšējā pārskata gada skaitlikoriģē) katra pārskata gada sākumā attiecīgajos bilances posteņosnorādītās summas (sākuma atlikumi) atbilst tajos pašos bilancesposteņos norādītajām summām iepriekšējā pārskata gada beigās (beiguatlikumi);7) bilances aktīva un pasīva posteņus novērtē atsevišķi;

39

Gada pārskatu un konsolidēto gada pārskatu

likums

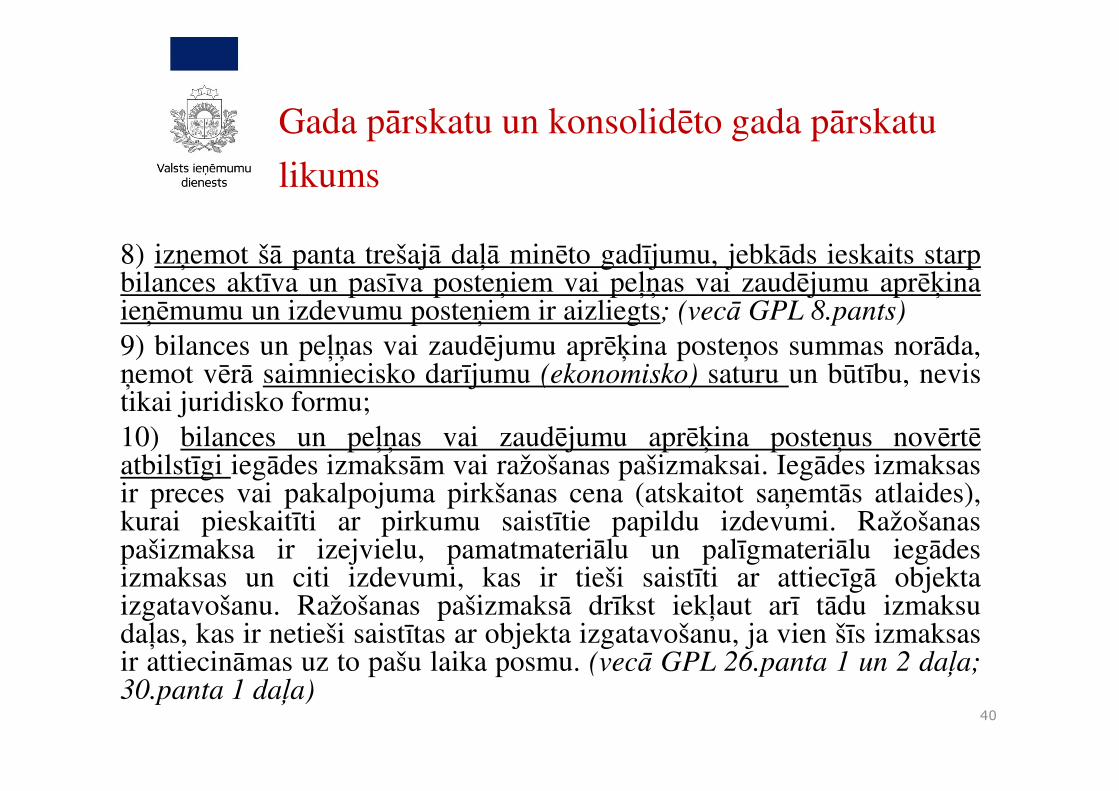

8) izņemot šā panta trešajā daļā minēto gadījumu, jebkāds ieskaits starpbilances aktīva un pasīva posteņiem vai peļņas vai zaudējumu aprēķinaieņēmumu un izdevumu posteņiem ir aizliegts; (vecā GPL 8.pants)

9) bilances un peļņas vai zaudējumu aprēķina posteņos summas norāda,ņemot vērā saimniecisko darījumu (ekonomisko) saturu un būtību, nevistikai juridisko formu;10) bilances un peļņas vai zaudējumu aprēķina posteņus novērtēatbilstīgi iegādes izmaksām vai ražošanas pašizmaksai. Iegādes izmaksasir preces vai pakalpojuma pirkšanas cena (atskaitot saņemtās atlaides),kurai pieskaitīti ar pirkumu saistītie papildu izdevumi. Ražošanaspašizmaksa ir izejvielu, pamatmateriālu un palīgmateriālu iegādesizmaksas un citi izdevumi, kas ir tieši saistīti ar attiecīgā objektaizgatavošanu. Ražošanas pašizmaksā drīkst iekļaut arī tādu izmaksudaļas, kas ir netieši saistītas ar objekta izgatavošanu, ja vien šīs izmaksasir attiecināmas uz to pašu laika posmu. (vecā GPL 26.panta 1 un 2 daļa;30.panta 1 daļa)

40

Gada pārskatu un konsolidēto gada pārskatu

likums

(2) Bilances un peļņas vai zaudējumu aprēķina, bet vidējai un lielai sabiedrībai— arī naudas plūsmas pārskata un pašu kapitāla izmaiņu pārskata konkrētajosposteņos norāda nozīmīgu finanšu informāciju, kura būtiski ietekmē gadapārskata lietotāju novērtējumu vai lēmumu pieņemšanu.

Maznozīmīgas summas, kuras būtiski neietekmē gada pārskata lietotājunovērtējumu vai lēmumu pieņemšanu, minētajās finanšu pārskata sastāvdaļāsnorāda attiecīgos līdzīgu finanšu informāciju apvienojošajos posteņos, bet šosummu detalizējumu sniedz finanšu pārskata pielikumā. (redakcionāli mainīts –vecā GPL 25.panta 7.punkts)

(3) Atkāpjoties no šā panta pirmās daļas 8.punkta prasībām, ja tiek izslēgtsatsavināts vai likvidēts ilgtermiņa ieguldījumu objekts, savstarpēji ieskaita arminētā objekta izslēgšanu saistītos ieņēmumus un izmaksas.

Šādā gadījumā peļņas vai zaudējumu aprēķinā norāda neto vērtību — peļņu vaizaudējumus no ilgtermiņa ieguldījumu objekta atsavināšanas, kuru aprēķina kāstarpību starp izslēgtā objekta bilances vērtību un tā atsavināšanas vai likvidācijasieņēmumiem un izdevumiem ar nosacījumu, ka finanšu pārskata pielikumā irnorādītas bruto summas. (jauns) 41

Gada pārskatu un konsolidēto gada pārskatu

likums

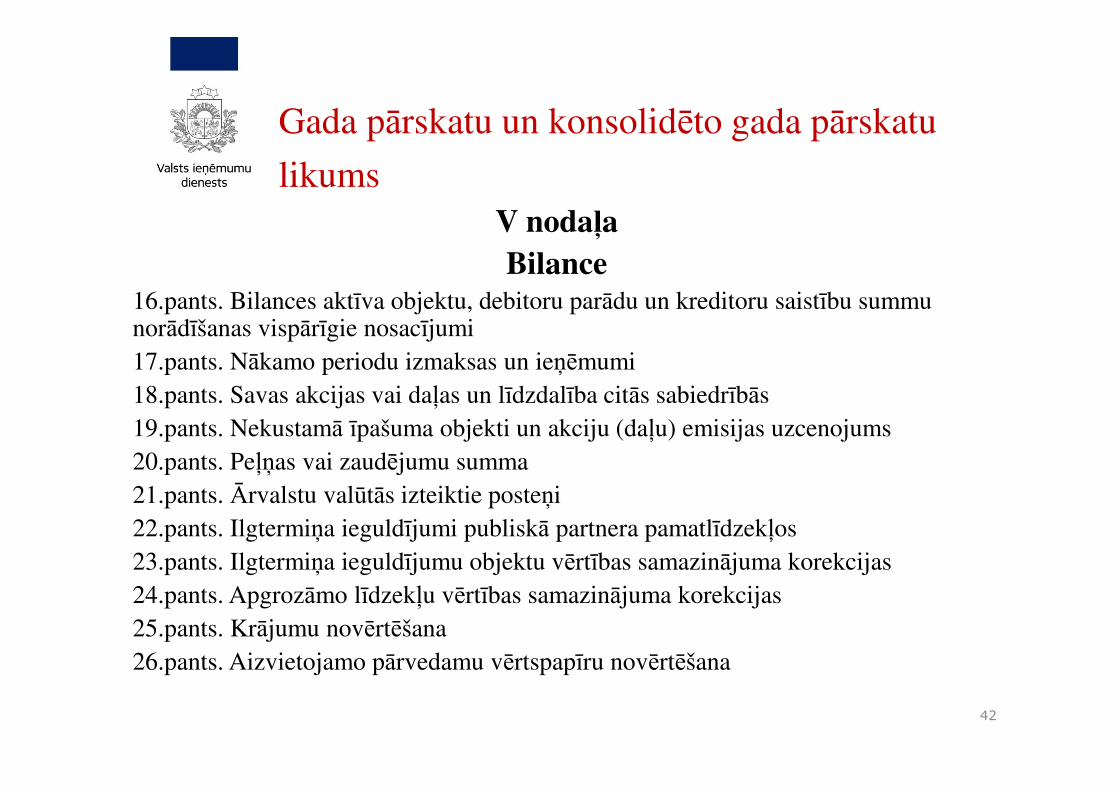

V nodaļaBilance

16.pants. Bilances aktīva objektu, debitoru parādu un kreditoru saistību summu norādīšanas vispārīgie nosacījumi17.pants. Nākamo periodu izmaksas un ieņēmumi18.pants. Savas akcijas vai daļas un līdzdalība citās sabiedrībās 19.pants. Nekustamā īpašuma objekti un akciju (daļu) emisijas uzcenojums20.pants. Peļņas vai zaudējumu summa21.pants. Ārvalstu valūtās izteiktie posteņi22.pants. Ilgtermiņa ieguldījumi publiskā partnera pamatlīdzekļos23.pants. Ilgtermiņa ieguldījumu objektu vērtības samazinājuma korekcijas 24.pants. Apgrozāmo līdzekļu vērtības samazinājuma korekcijas 25.pants. Krājumu novērtēšana 26.pants. Aizvietojamo pārvedamu vērtspapīru novērtēšana

42

Gada pārskatu un konsolidēto gada pārskatu

likums

• 16.pants• (1) Par ilgtermiņa ieguldījumiem -GPL 15,pants• (2) Konkrētu aktīva objektu norāda bilancē ilgtermiņa ieguldījumu vai apgrozāmo līdzekļu sastāvā atkarībā nomērķa, kādam tas paredzēts. (jauns no JGD)

• (3) Par debitoru parādiem -GPL 17. panta otrā daļa

• (4) Konkrētas saistību summas norāda bilancē ilgtermiņa kreditoru un īstermiņa kreditoru sastāvā atkarībā no parādamaksāšanas vai saistību segšanas termiņa GPL 37.pants (4) (5)

• 17.Pants -GPL 17.pants

• 18.Pants -GPL 9. pants

• 19.Pants(1) Sabiedrība iegūtos nekustamā īpašuma objektus (zemes gabali, ēkas, inženierbūves, telpu grupas un minēto objektudomājamās daļas)norāda bilances postenī “Zemes gabali, ēkas un inženierbūves” (jauns)

(2) (2) par jaunām emisijas akcijām -GPL 38.pants

20.pants -GPL 20.pants21.Pants -GPL 2.panta (3) daļa22.pants -GPL 29 prim (1) daļa23.Pants -GPL 27.pants24.Pants -GPL 32 daļēji jauns25.pants-GPL 31

• 26.Pants –jauns• 26.pants. Aizvietojamo pārvedamu vērtspapīru novērtēšana

• Īstermiņa finanšu ieguldījumos iekļauto aizvietojamo pārvedamu vērtspapīru vērtību atļauts noteikt kā vidējosvērto cenu vai pēc metodes “Pirmais iekšā—pirmais ārā” (FIFO).

43

Gada pārskatu un konsolidēto gada pārskatu

likums

• 27.pants. Starpība starp atmaksājamo un saņemto aizņēmuma summu GPL 36.p

• 28.pants. Aizņēmumu procentu iekļaušana GPL 26

• 29.pants. Nemateriālo ieguldījumu posteņu veidošana . GPL 18

• 30.pants. Attīstības izmaksu kapitalizēšana un peļņas sadales ierobežojums jauns

• 31.pants. Nemateriālo ieguldījumu posteņu vērtības norakstīšana GPL 35

• 32.pants. Uzkrājumu veidošana un novērtēšana GPL 19

VI nodaļa

Bilances posteņu novērtēšanas alternatīvās iespējas

• 33.pants. Pamatlīdzekļu pārvērtēšana un rezerves veidošana GPL 29.pants

• 34.pants. Ilgtermiņa ieguldījumu pārvērtēšanas rezerves samazināšanas nosacījumiGPL 29.pants +jauns• 35.pants. Finanšu instrumentu novērtēšana patiesajā vērtībā GPL 55prim

• 36.pants. Finanšu aktīvi, kuri netiek pakļauti novērtēšanai patiesajā vērtībā• 38.pants. Finanšu instrumentu patiesās vērtības izmaiņas

44

Gada pārskatu un konsolidēto gada pārskatu

likums

45

Gada pārskatu un konsolidēto gada pārskatu

likums

39.pants. Finanšu instrumentu patiesās vērtības rezerves samazināšanasnosacījumi

40.pants. Starptautisko grāmatvedības standartu piemērošana finanšuinstrumentu novērtēšanā

VII nodaļa

Peļņas vai zaudējumu aprēķins

41.pants. Neto apgrozījums un pārējie saimnieciskās darbības ieņēmumi(GPL21.pants)

42.pants. Pārdošanas un administrācijas izmaksas

43.pants. Citi ieņēmumu un izmaksu posteņi(jauns, skaidroti posteņi)

44.pants. Ārkārtas dividendes

• Jauna norma

•Konkrētu aktīva objektu norāda bilancē ilgtermiņa ieguldījumu vaiapgrozāmo līdzekļu sastāvā atkarībā no mērķa, kādam tas paredzēts

• Precizēta norma

Nākamo periodu izmaksas un ieņēmumi (17. pants)

(1) Maksājumus, (izmaksas – vecajā GPL) kas izdarīti pirms bilancesdatuma, betattiecasuznākamajiempārskatagadiem,norādabilancespostenī"Nākamoperioduizmaksas".

(2) Maksājumus, (ieņēmumi - vecajā GPL) kas saņemti pirms bilancesdatuma, bet attiecas uz nākamo pārskata gadu vai tālākiem pārskatagadiem, norāda bilances postenī "Nākamo periodu ieņēmumi".

46

Gada pārskatu un konsolidēto gada pārskatu

likums

47

Gada pārskatu un konsolidēto gada pārskatu

likums

• Jauna norma 29.pantā «Nemateriālo ieguldījumu posteņu

veidošana», skaidrojot

(3) Postenī «Nemateriālā vērtība» drīkst norādīt ar sabiedrībasiegādi saistītus izdevumus, ja tos nav iespējams attiecināt uz citiembilances aktīva posteņiem, turklāt tikai tādā apmērā, kādā nemateriālāvērtība iegādāta par atlīdzību.

• Precizēta norma, ja nemateriālās vērtības vai attīstības izmaksuobjekta lietderīgās lietošanas laiku nav iespējams ticami aplēst, tosākotnējo vērtību noraksta pakāpeniski, sadalot pa gadiem laikposmā,kas nav ilgāks par 10 gadiem. Paskaidro pielikumā. (31.pants (2))

• GPL 35.pants (2 ) – nebija noteikts 10 gadu ierobežojums

• Pārvērtēšanas rezerve tikai pamatlīdzekļiem, netiek atļautapārvērtēšanas metodes piemērošana nemateriālajiemieguldījumiem un ilgtermiņu finanšu ieguldījumiem (33.pants)

• Pārvērtēšanas rezervi samazina veicot pārvērtētā pamatlīdzekļuobjekta ikgadējo nolietojuma aprēķināšanu (34.pants)

• Attīstības izmaksu kapitalizēšana un peļņas sadalesierobežojums – tiek pieprasīts, lai peļņu sadale nenotiktu, jasadalei pieejamo rezervju un iepriekšējo gadu nesadalītās peļņassumma nav vismaz vienāda ar nenorakstītajām attīstībasizmaksām (30.pants)

• Finanšu instrumentus atļauts novērtēt patiesajā vērtībā unatspoguļot pēc SGS (37. - 40.pants)

48

Būtiskākie jaunievedumi (3)

• Mainīta «Neto apgrozījums» definīcija 41.pants

Neto apgrozījums ir ieņēmumi no produkcijas vai preču pārdošanas unpakalpojumu sniegšanas, no kuriem atskaitīta tirdzniecības atlaide uncitas piešķirtās atlaides, kā arī pievienotās vērtības nodoklis un citinodokļi, kas tieši saistīti ar apgrozījumu

• Ja peļņas vai zaudējumu aprēķina postenī „Neto apgrozījums”nav summas, jāņem vērā pārējās peļņas vai zaudējumu aprēķinācitos ieņēmumu posteņos norādītās summas;• vecajā GPL -21. pants

Neto apgrozījums ir ieņēmumi no sabiedrības pamatdarbības,produkcijas pārdošanas un pakalpojumu sniegšanas, no kuriematskaitīta tirdzniecības atlaide un citas piešķirtās atlaides, kā arīpievienotās vērtības nodoklis un citi nodokļi, kas tieši saistīti arpārdošanu.

49

Būtiskākie jaunievedumi (4)

44. pants - Ārkārtas dividendes

• Ja sabiedrība pārskata gadā ir aprēķinājusi ārkārtas dividendes Komerclikumaizpratnē, tad aprēķināto ārkārtas dividenžu summu pārskata gada beigās norāda peļņasvai zaudējumu aprēķina posteņos attiecīgi:

postenī "Peļņa vai zaudējumi pēc uzņēmumu ienākuma nodokļa aprēķināšanas«summa ir vienāda vai lielāka ar aprēķināto ārkārtas dividenžu summu – dividenžusummu norāda

�postenī «Ārkārtas dividendes»

Postenī "Peļņa vai zaudējumi pēc uzņēmumu ienākuma nodokļa aprēķināšanas«summa ir mazāka par aprēķināto ārkārtas dividenžu summu, vai norādītizaudējumi:

ārkārtas dividenžu summas pārsnieguma daļu pār peļņas summu,

bet zaudējumu gadījumā— visu aprēķināto ārkārtas dividenžu summu norāda:

�postenī "Pārējās saimnieciskās darbības izmaksas" ,

�un tiek attiecīgi veiktas korekcijas UIN deklarācijā! 50

Gada pārskatu un konsolidēto gada pārskatu

likums

VIII nodaļa

Naudas plūsmas pārskats(45., 46.,47.,48,pants)

IX nodaļa

Pašu kapitāla izmaiņu pārskats (49.,50.pants)

51

Gada pārskatu un konsolidēto gada pārskatu

likums

X nodaļa

Finanšu pārskata pielikums (51.-54.pants)

• Atšķirīgas prasības finanšu pārskata pielikumā atklājamajāinformācijā:

Minimums – kas jāatklāj visām sabiedrībām

51.pants/52.pants

Papildus prasības –vidējām un lielām sabiedrībām 53. pants

Vēl papildus prasības –tikai lielajām sabiedrībām 54.pants

52

Gada pārskatu un konsolidēto gada pārskatu

likums

• 2016.gada 21.jūnijā - pieņemti

Ministru kabineta 2016.gada 21.jūnija noteikumi Nr.399

“Noteikumi par sabiedrību sagatavoto finanšu pārskatu vai

konsolidēto finanšu pārskatu elektroniskā noraksta formu”

• 2016.gada 28.jūnijā publicēti oficiālajā izdevumā “LatvijasVēstnesis” Nr.122

• stājas spēkā 2016.gada 1.jūlijā.

53

Gada pārskatu un konsolidēto gada pārskatu

likums

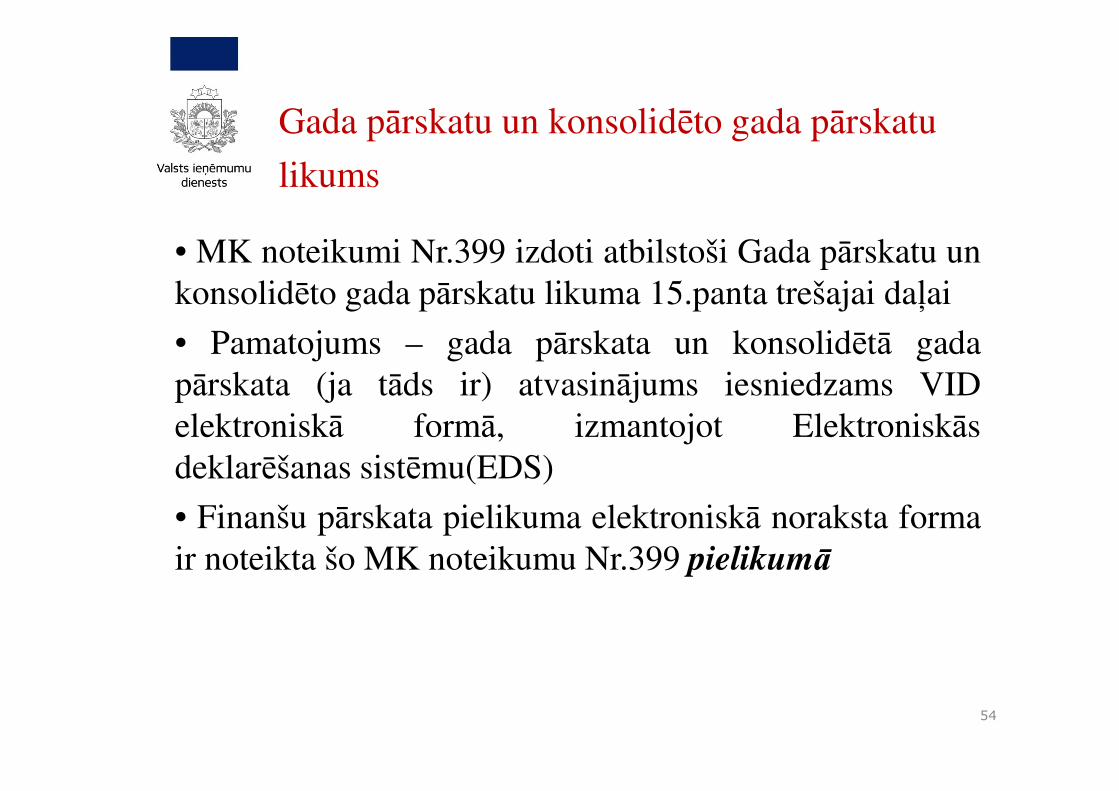

• MK noteikumi Nr.399 izdoti atbilstoši Gada pārskatu unkonsolidēto gada pārskatu likuma 15.panta trešajai daļai

• Pamatojums – gada pārskata un konsolidētā gadapārskata (ja tāds ir) atvasinājums iesniedzams VIDelektroniskā formā, izmantojot Elektroniskāsdeklarēšanas sistēmu(EDS)

• Finanšu pārskata pielikuma elektroniskā noraksta formair noteikta šo MK noteikumu Nr.399 pielikumā

54

Gada pārskatu un konsolidēto gada pārskatu

likums

XI nodaļa

Vadības ziņojums

55.pants. Vadības ziņojuma saturs

• Norādot informāciju, lai izprastu sabiedrības attīstību,darbības finansiālos rezultātus vai finansiālo stāvokli Mazāmsabiedrībām un vidējām sabiedrībām atļauts nesniegt nozariraksturojošu nefinanšu informāciju – informāciju par videsaizsardzības prasību ietekmi un informāciju par darbiniekiem

• Mikrosabiedrībai atļauts nesagatavot vadības ziņojumu

55

Gada pārskatu un konsolidēto gada pārskatu

likums

XII nodaļa

Atvieglojumi un atbrīvojumi mikrosabiedrībām

56.pants. Atļauja nesagatavot vadības ziņojumu

57.pants. Atļauja sagatavot saīsinātu finanšu pārskata pielikumu

_________________________________________________

58.pants. Atbrīvojums no finanšu pārskata pielikuma sagatavošanas

59.pants. Aizliegums izmantot iespēju novērtēt finanšu instrumentuspatiesajā vērtībā

60.pants. Atvieglojumu un atbrīvojumu piemērošanas aizliegumsnoteikta veida sabiedrībām (nevar piemērot 56.,57., 58. panta

atvieglojumus)

56

Gada pārskatu un konsolidēto gada pārskatu

likums

� Mikrosabiedrībām atļauts izmantot iespēju :

• nesagatavot vadības ziņojumu,

• sagatavot saīsinātu finanšu pārskata pielikumu,

• atļauts nesagatavot finanšu pārskata sastāvdaļu – pielikumu, betnosakot, ka likumā noteiktās ziņas jāsniedz bilances beigās kāpiezīmes tādai mikrosabiedrības kategorijai, kuras noteiktiekritēriji sakrīt ar mikrouzņēmumu nodokļa maksātājiemnoteiktajiem kritērijiem:

bilances kopsumma —50000 euro;

neto apgrozījums —100000 euro;

vidējais darbinieku skaits pārskata gadā—5,57

Gada pārskatu un konsolidēto gada pārskatu

likums

XIII nodaļa. Konsolidētais gada pārskats un konsolidācijā iesaistāmās sabiedrībasXIV nodaļa. Konsolidētā gada pārskata sagatavošanas nosacījumi

(61.-90.pants)

Noteiktas konsolidētā gada pārskata sagatavošanas nosacījumi, prasības un kārtība.

• Pamatojoties uz Eiropas Parlamenta un Padomes 2002.gada19.jūlija regulas(EK) Nr.1606/2002 par starptautisko grāmatvedības standartu piemērošanu5.pantu, koncerna mātes sabiedrība var sagatavot konsolidētos gada pārskatussaskaņā ar starptautiskajiem grāmatvedības standartiem(jau kopš 2006.gada)

• sagatavojot konsolidētos gada pārskatus saskaņā ar starptautiskajiemgrāmatvedības standartiem, papildus jāievēro arī likumā noteiktās normas, kasneizriet no starptautiskajiem grāmatvedības standartiem

�Regula noteic, ka kapitālsabiedrībām, kuras pārvedami vērtspapīri ir iekļautiregulētajā tirgū konsolidētos gada pārskatus sagatavo saskaņā arstarptautiskajiem grāmatvedības standartiem (iestrādāts FITL)

58

Gada pārskatu un konsolidēto gada pārskatu

likums

XV nodaļa

Gada pārskata un konsolidētā gada pārskata revīzija

(pārbaude) vai ierobežotā pārbaude

91.pants. Gada pārskata un konsolidētā gada pārskata revīzija (pārbaude)

92.pants. Gada pārskata ierobežotā pārbaude

93. pants. Informācijas sniegšana zvērinātam revidentam

59

Gada pārskatu un konsolidēto gada pārskatu

likums

• Zvērinātu revidentu revīzijai pakļauti finanšu pārskati, ko sagatavo:

• Vidējas sabiedrības;

• Lielas sabiedrības;

• Sabiedrības, ja to pārvedami vērtspapīri ir iekļauti regulētajā tirgū;

• Koncerna mātes sabiedrības (konsolidētos gada pārskatus);

_______________________________________________

• Mazas sabiedrības, pārsniedzot noteiktos kritērijus un specifiskosgadījumos (skat. nākamo slaidu)

(P.S. Prasības attiecas uz sabiedrībām, kas ir minētas likuma 3.panta pirmāsdaļas 1.punktā – uz Latvijā reģistrētām komercsabiedrībām, kooperatīvajāmsabiedrībām, Latvijā reģistrētām Eiropas ekonomisko interešu grupām,

Eiropas kooperatīvajām sabiedrībām un Eiropas komercsabiedrībām)

NĒ individuālajiem uzņēmumiem, zemnieku un zvejnieku saimniecībām

60

Gada pārskata un konsolidētā gada pārskata

revīzija (1)

• Ja mazas sabiedrības rādītāji divus gadus pēc kārtas

(gan kārtējā, gan iepriekšējā pārskata gadā),

bet jaunizveidotai sabiedrībai–pirmā pārskata gada

bilances datumā pārsniedz divas no trim sekojošu kritēriju robežvērtībām:

a) bilances kopsumma —800 000 euro,

b) neto apgrozījums —1 600 000 euro,

c) vidējais darbinieku skaits pārskata gadā—50

• ja maza sabiedrība ir:

okoncerna mātes sabiedrība, neatkarīgi no tā, vai uz to attiecas vai neattiecasatbrīvojums no pienākuma sagatavot konsolidēto gada pārskatu;

opubliskas personas kapitālsabiedrība vai publiski privātā kapitālsabiedrībaPubliskas personas kapitāla daļu un kapitālsabiedrību pārvaldības likuma izpratnē,arī minētās kapitālsabiedrības meita;

oFinanšu pārskata posteņus atzinusi, novērtējusi un norādījusi finanšu pārskatāsaskaņā ar SGS 61

Gada pārskata un konsolidētā gada pārskata

revīzija (2)

Gada pārskata ierobežotā pārbaude ir pārbaudes uzdevums, kasveicams atbilstoši likumam “Par zvērinātiem revidentiem” attiecībāuz finanšu pārskatā norādītajiem datiem un iekļauto informāciju,tajā skaitā uzņēmumu ienākuma nodokļa summu atbilstību

Noteiktie kritēriji:

• bilances kopsumma — 400000 euro;

• neto apgrozījums — 800000 euro;

• vidējais darbinieku skaits pārskata gadā— 25

• maza sabiedrība tā vietā, lai pakļautu savu gada pārskatuierobežotajai pārbaudei, var izvēlēties pakļaut savu gada pārskatulikumā noteiktajai zvērināta revidenta revīzijai (pārbaudei)

62

Gada pārskata ierobežotā pārbaude

Gada pārskata un konsolidētāgada pārskata:

Noformēšana

94.pants

Parakstīšana95.pants

Apstiprināšana

96.pants

Iesniegšana

97.pants

Publiskošana98.punts

63

Gada pārskatu un konsolidēto gada pārskatu

likums

Gada pārskatu (finanšu pārskatu un vadības ziņojumu)

noformēšana

• kā viens dokuments;

• kā divu dokumentu kopums – finanšu pārskata un vadības ziņojuma

• kā vairāku dokumentu kopums – atsevišķām finanšu pārskata sastāvdaļām un vadības ziņojuma

lai būtu juridisks spēks:

ikviena dokumenta sākumā norāda vispārīgo informāciju par sabiedrību kā par dokumenta autoru

dokumenta beigās - datums un paraksts

64

Būtiskākie jaunievedumi (5)

• Finanšu pārskatu un konsolidēto finanšu pārskatu paraksta valde vai tāspilnvarotais valdes loceklis kā arī grāmatvedis vai ārpakalpojuma

grāmatvedis;

Jānorāda informācija par grāmatvedi vai ārpakalpojuma grāmatvedi, kas arsabiedrību ir noslēdzis rakstveida līgumu un sagatavojis pārskatu

�Ja grāmatvedis ir darba attiecībās - vārds, uzvārds un pilns amatanosaukums

�Ja ir vairāki grāmatveži – ar līgumu noteiktā atbildīgā grāmatveža vārds,uzvārds un pilns amata nosaukums

�Ja grāmatvedis ir ārpakalpojuma sniedzējs – ārpakalpojuma sniedzējasabiedrības nosaukums, un personas amata nosaukums, vārds un uzvārds

65

Būtiskākie jaunievedumi (6)

• Pārskati, ko VID iesniedz EDS ir papīra formā sagatavotugada pārskatu (konsolidēto gada pārskatu) atvasinājumi;• Gada pārskata elektronisku norakstu, ko iesniedz VID EDS,jāsagatavo saskaņā ar Ministru kabineta apstiprinātu formu;(MK noteikumi Nr. 399)

• Zvērināts revidents (ja tāds ir) apstiprina, ka atvasinājumselektroniskajā formā pēc sniegtās informācijas satura atbilst tamgada pārskatam par ko sniegts revidenta ziņojums;• Komercsabiedrība, kura saskaņā ar Finanšu instrumentu tirguslikumu sagatavo gada pārskatu un konsolidēto gada pārskatuatbilstoši SGS, VID EDS papildus iesniedz papīra formāsagatavotā gada pārskata un konsolidētā gada pārskata (ja tādsir) elektronisku kopiju

66

Būtiskākie jaunievedumi (7)

• ne vēlāk kā mēnesi pēc gada pārskata un konsolidētā gada pārskata (ja tāds ir)apstiprināšanas un ne vēlāk kā četrus mēnešus pēc pārskata gada beigām,

• vidēja sabiedrība, liela sabiedrība un koncerna mātes sabiedrība, kurasagatavo konsolidēto gada pārskatu, ne vēlāk kā mēnesi pēc gada pārskata unkonsolidētā gada pārskata (ja tāds ir) apstiprināšanas un ne vēlāk kā septiņus

mēnešus pēc pārskata gada beigām

�Iesniedz – kopā ar paskaidrojumu (elektroniskā formā) par to, kad gadapārskats un konsolidētais gada pārskats (ja tāds ir) apstiprināts

�Gada pārskatu apstiprina atbilstoši attiecīgo juridisko personu reglamentējošonormatīvo aktu prasībām. (piemēram, kapitālsabiedrībām - Komerclikums,

kooperatīvajām sabiedrībām – Kooperatīvo sabiedrību likums)

�Kapitālsabiedrībām, kuras pārvedami vērtspapīri ir iekļauti regulētajā tirgūsaistošas normas, kas izriet no FITL (četru mēnešu periods)

67

Gada pārskata iesniegšanas termiņi VID

68

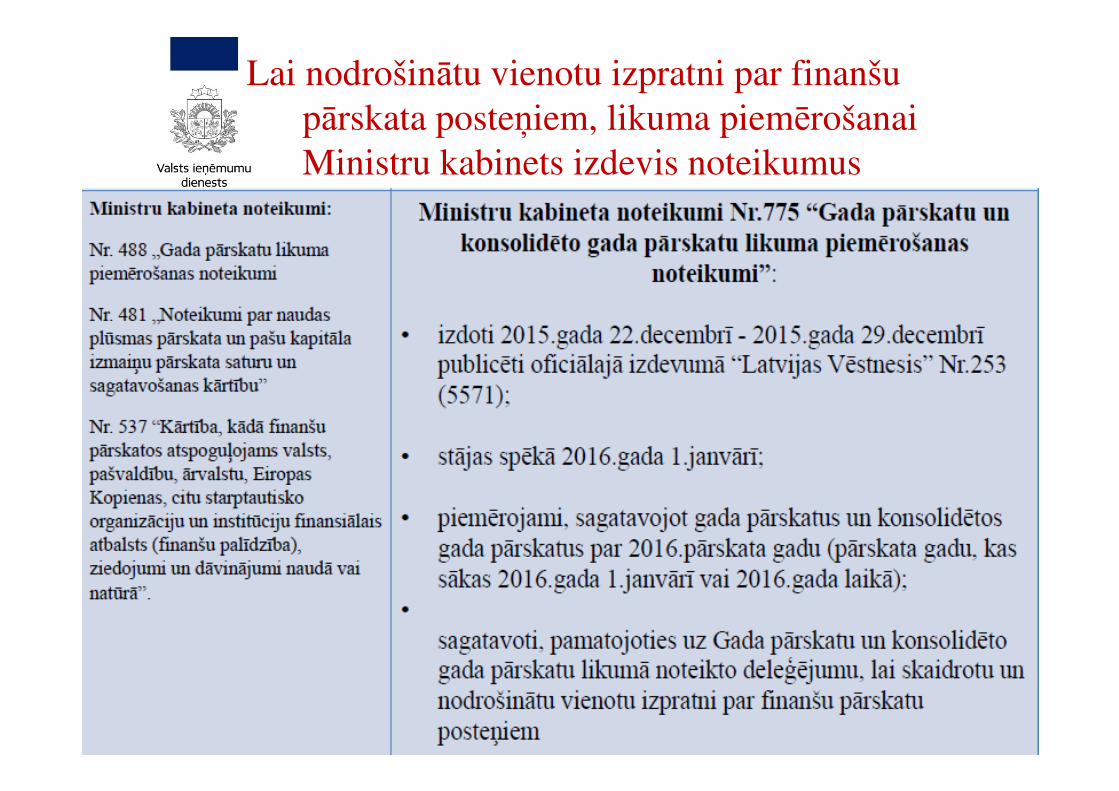

Lai nodrošinātu vienotu izpratni par finanšu pārskata posteņiem, likuma piemērošanai Ministru kabinets izdevis noteikumus

Nosaka kārtību, kā uzrādīt:- valsts, Eiropas kopienas u.tml. sniegto finansiālo atbalstu;

– notikumus pēc bilances datuma;– pamatlīdzekļus;– ieņēmumus;– darba vai produktīvos dzīvniekus vai augus;

– uzkrājumus, debitoru parādus, uzkrātās saistības, uzkrātos ieņēmumusiespējamās saistības;– būvlīgumus;– pētniecības un attīstības pasākumu izmaksas un sabiedrībā radītasnemateriālas lietas;– krājumus;

– finanšu nomas un operatīvās nomas darījumus;

– starpperiodu pārskatus;– IU, zemnieku un zvejnieku saimniecības pašu kapitāla posteņus;

– ieguldījuma īpašumu, bioloģisko aktīvu vai pārdošanai turētu ilgtermiņaieguldījumu pārklasificēšanu.

69

Ministru kabineta noteikumi Nr.775

• Noteikumu redakcija ir veidota pamatojoties uz nodokļu maksātājuneskaidrajiem jautājumiem kā rīkoties konkrētajās aprakstītajāssituācijās.Piemēram, kad kreditors atsakās no sava parāda

• Gadījumā, ja kreditors ir atteicies no sava parāda un kreditora parādasamazinājuma summa nav saistīta ar kreditora mērķi šo summu ieguldītsabiedrības pamatkapitālā pretī saņemot attiecīgu jaunu daļu skaitu, tadkreditora parāda samazinājums uzskatāms kā dāvinājums un tas jāatzīstkā ieņēmumi peļņas vai zaudējumu aprēķinā attiecīgajā pārskata gadā.(22.punkts)

• Gadījumā, kad kreditora parāda samazināšana ir saistīta ar ieguldījumupamatkapitāla pretī saņemot attiecīgu jaunu daļu skaitu, šī parādasumma nav jāiekļauj peļņas vai zaudējuma aprēķinā, bet gan uzrādāmakā pamatkapitāla palielināšana – postenī «Akciju vai daļu kapitāls(pamatkapitāls)»(23.punkts)

70

Finansiālo atbalstu (finanšu palīdzību), ziedojumu un dāvinājumu naudā vai natūrā atspoguļošana

• Nosacījumi neattiecas uz dzīvojamās mājas īpašnieku veidotiem

uzkrājumiem, kas paredzēti dzīvojamās mājas uzturēšanai nākotnēun ir saņemti naudas maksājumu veidā no dzīvokļu īpašniekiem.

Saņemtus maksājumus pārvaldnieka (Dzīvojamo mājupārvaldīšanas likuma izpratnē) grāmatvedībā uzskaita kā saņemtos

avansa maksājumus. (147.2)

• Debitoru un kreditoru parādu atlikumus bilancē norāda atbilstošiattaisnojuma dokumentiem un ierakstiem sabiedrības grāmatvedībasreģistros, un tos saskaņo (salīdzina) ar attiecīgajiem debitoriem un

kreditoriem, veicot savstarpējo atlikumu salīdzināšanu bilancesdatumā. Strīda gadījumos debitoru un kreditoru parādu atlikumusbilancē norāda atbilstoši sabiedrības grāmatvedības datiem (156)

71

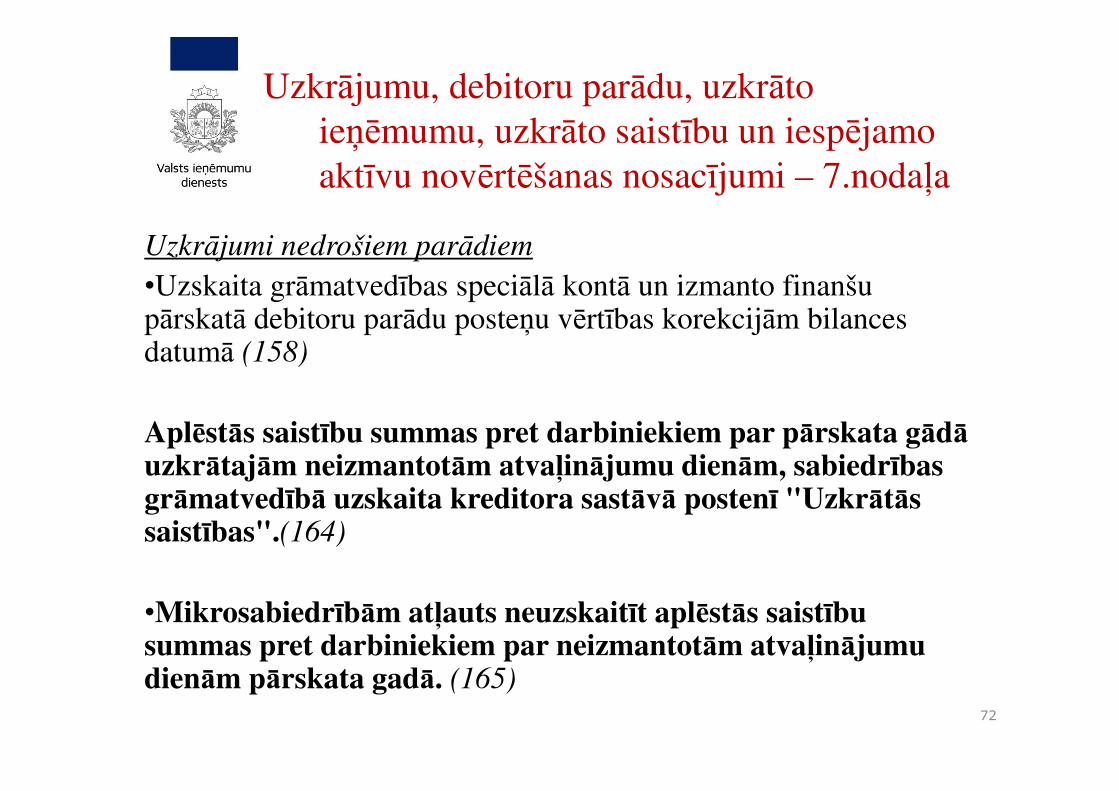

Uzkrājumu, debitoru parādu, uzkrāto ieņēmumu, uzkrāto saistību un iespējamo aktīvu novērtēšanas nosacījumi – 7.nodaļa

Uzkrājumi nedrošiem parādiem

•Uzskaita grāmatvedības speciālā kontā un izmanto finanšu pārskatā debitoru parādu posteņu vērtības korekcijām bilances datumā (158)

Aplēstās saistību summas pret darbiniekiem par pārskata gādā uzkrātajām neizmantotām atvaļinājumu dienām, sabiedrības grāmatvedībā uzskaita kreditora sastāvā postenī "Uzkrātās saistības".(164)

•Mikrosabiedrībām atļauts neuzskaitīt aplēstās saistību summas pret darbiniekiem par neizmantotām atvaļinājumu dienām pārskata gadā. (165)

72

Uzkrājumu, debitoru parādu, uzkrāto ieņēmumu, uzkrāto saistību un iespējamo aktīvu novērtēšanas nosacījumi – 7.nodaļa

Dāvanu karšu pārdošana

�uzskatāma par avansa maksājuma saņemšanu par preču piegādi vai pakalpojumu sniegšanu.

Ieņēmumus atzīst brīdī, kad pircējam apmaiņā pret dāvanu karti ir izsniegtas preces vai sniegti pakalpojumi (59.punkts)

73

Kārtība, kādā uzskaita un novērtē ieņēmumus no prečupārdošanas un pakalpojumu sniegšanas, sabiedrības aktīvunodošanas lietošanā citām personām, gūstot procentu,autoratlīdzību un dividenžu ieņēmumus

4.nodaļa

• Nekustamā īpašuma objektu var atzīt par pamatlīdzekli pirms tāierakstīšanas zemesgrāmatā (64.punkts)

• PL nodošana ekspluatācijā aizstāta ar izmantošanu paredzētajiem

mērķiem

• Izmaksu iekļaušanu pamatlīdzekļa vērtībā pārtrauc ar brīdi, kadpamatlīdzeklis ir sagatavots paredzētajam mērķim. (77.punkts)

• Pamatlīdzekļu nolietojumu sāk aprēķināt no datuma vai ar nākamāmēneša 1.datumu, kad pamatlīdzekli iespējams sākt izmantot

paredzētajiem mērķiem (67.punkts)

• Pamatlīdzeklim ar neierobežotu lietderīgās lietošanas laiku(piemēram, zemesgabalam) un pamatlīdzeklim, kuram nevar noteiktlietderīgās lietošanas laiku (piemēram, mākslas priekšmetam),

ikgadējo nolietojumu neaprēķina. (97.punkts) 74

Pamatlīdzekļu grāmatvedības uzskaites unnovērtēšanas metodes un kārtība, kādā finanšupārskatā norāda ar tiem saistītās izmaksas unvērtības izmaiņas – 5.nodaļa

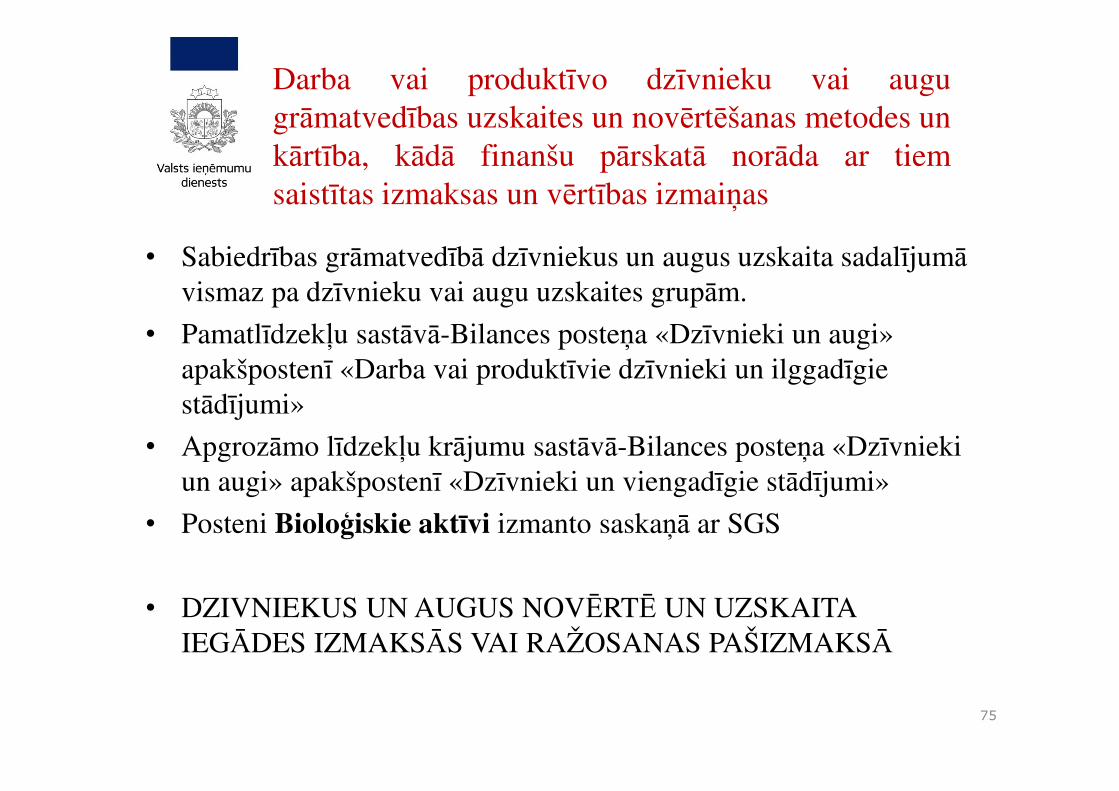

• Sabiedrības grāmatvedībā dzīvniekus un augus uzskaita sadalījumā vismaz pa dzīvnieku vai augu uzskaites grupām.

• Pamatlīdzekļu sastāvā-Bilances posteņa «Dzīvnieki un augi» apakšpostenī «Darba vai produktīvie dzīvnieki un ilggadīgie stādījumi»

• Apgrozāmo līdzekļu krājumu sastāvā-Bilances posteņa «Dzīvnieki un augi» apakšpostenī «Dzīvnieki un viengadīgie stādījumi»

• Posteni Bioloģiskie aktīvi izmanto saskaņā ar SGS

• DZIVNIEKUS UN AUGUS NOVĒRTĒ UN UZSKAITA IEGĀDES IZMAKSĀS VAI RAŽOSANAS PAŠIZMAKSĀ

75

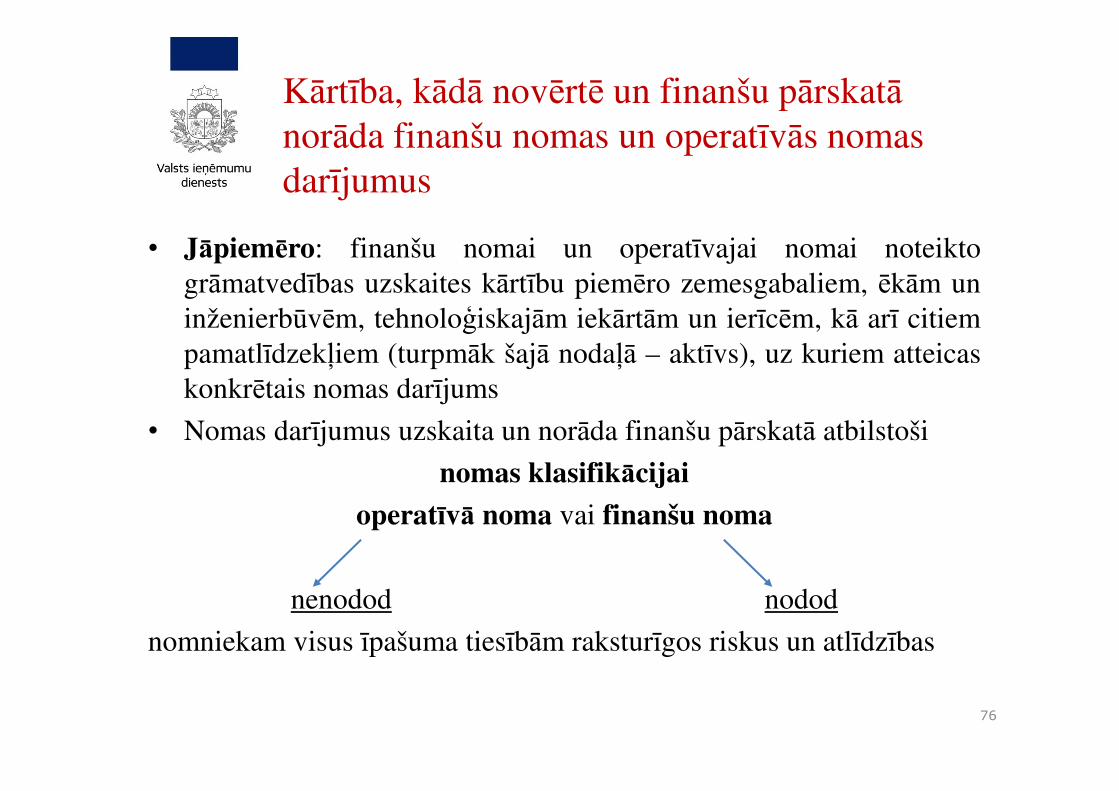

Darba vai produktīvo dzīvnieku vai augugrāmatvedības uzskaites un novērtēšanas metodes unkārtība, kādā finanšu pārskatā norāda ar tiemsaistītas izmaksas un vērtības izmaiņas

• Jāpiemēro: finanšu nomai un operatīvajai nomai noteiktogrāmatvedības uzskaites kārtību piemēro zemesgabaliem, ēkām uninženierbūvēm, tehnoloģiskajām iekārtām un ierīcēm, kā arī citiempamatlīdzekļiem (turpmāk šajā nodaļā – aktīvs), uz kuriem atteicaskonkrētais nomas darījums

• Nomas darījumus uzskaita un norāda finanšu pārskatā atbilstoši

nomas klasifikācijai

operatīvā noma vai finanšu noma

nenodod nodod

nomniekam visus īpašuma tiesībām raksturīgos riskus un atlīdzības

76

Kārtība, kādā novērtē un finanšu pārskatā norāda finanšu nomas un operatīvās nomas darījumus

• Grāmatvedībā neuzskaita to individuālā uzņēmuma īpašnieka mantas daļu, kura netiek izmantota saimnieciskās darbības veikšanai

• bilances postenī «Akciju vai daļu kapitāls (pamatkapitāls)»

norāda grāmatvedības konta "Saimnieciskās darbības kapitāls» atlikumu (aktīvu kopsummas un saistību kopsummas starpība)

• neattiecas bilances posteņi:

"Akciju (daļu) emisijas uz cenojums"

«Rezerves» - Individuālais uzņēmums savā bilancē neiekļauj

nevienu no šā posteņa apakšpunktos minētajām rezervēm

77

Kārtība, kādā pašu kapitāla posteņus norāda finanšu pārskatā individuālie uzņēmumi, zemnieku un zvejnieku saimniecības

• 13.nodaļā noteikta vispārīga kārtība, kādā finanšu pārskatu sagatavo sabiedrības,kuras neatbilst darbības turpināšanas principam 275.punktā minētajos gadījumos,

(275.1. pieņemts sabiedrības akcionāru, dalībnieku vai biedru (turpmāk – dalībnieki)

sapulces, komercreģistra iestādes vai nodokļu administrācijas lēmums vai tiesas

nolēmums par sabiedrības darbības izbeigšanu;

275.2. izbeidzies statūtos noteiktais termiņš (ja sabiedrība bija dibināta uz noteiktu

termiņu) vai ir sasniegti sabiedrības statūtos noteiktie mērķi (ja sabiedrība bija

dibināta noteiktu mērķu sasniegšanai) un sabiedrības dalībnieki nav pieņēmuši

lēmumu par sabiedrības darbības turpināšanu vai reorganizāciju;

275.3.saistībā ar sabiedrības darbības izbeigšanu uzsākta vai turpinās sabiedrības

likvidācija)

� nav attiecināmi uz gadījumiem, kad ir pasludināts maksātnespējas process

un administrators nav pieņēmis lēmumu par parādnieka saimnieciskāsdarbības turpināšanu pilnā vai ierobežotā apjomā, jo juridiskās personasmaksātnespējas process nav pielīdzināms likvidācijas procesam (TM)

78

Kārtība, kādā finanšu pārskatu sagatavo sabiedrība, kura neatbilst darbības turpināšanas principam

• sabiedrības darbības slēguma finanšu pārskatu veidi:

• likvidācijas sākuma finanšu pārskats – sagatavo pēc kreditoruprasījumu pieteikšanās

• likvidējamās sabiedrības finanšu pārskats – sagatavo par topārskatu gadu, kad uzsākta līdz brīdim, kad pabeigta par katru gadu

• likvidācijas slēguma finanšu pārskats – pēdējā pārskata gadā pēckreditoru prasības apmierināšanas

� Likvidācijas sākuma finanšu pārskats un likvidācijas slēgumafinanšu pārskats sastāv no – bilances un peļņas un zaudējumu

aprēķina

� Likvidējamās sabiedrības finanšu pārskats – no attiecīgāssabiedrības finanšu pārskata sastāvdaļām

79

Kārtība, kādā finanšu pārskatu sagatavo sabiedrība, kura neatbilst darbības turpināšanas principam

• Bilances aktīva posteņus novērtē summās, kas atbilst šo objektu paredzamajiem neto pārdošanas ieņēmumiem

• Visu veidu slēguma finanšu pārskata bilancē pašu kapitālu, izņemot pārskata gada peļņas vai zaudējumu aprēķina rezultātu, apvieno vienā attiecīgi nosauktā postenī«Likvidācijas kapitāls»

• Pārskata gada peļņas vai zaudējumu aprēķina rezultātu norāda postenī «Pārskata gada peļņa vai zaudējumi»

80

Kārtība, kādā finanšu pārskatu sagatavo sabiedrība, kura neatbilst darbības turpināšanas principam

Starpperiods šīs nodaļas izpratnē ir laikposms, kas īsāks par pārskata gadu likuma "Par grāmatvedību" izpratnē.

Starpperiodu pārskats ir:•Komerclikumā minētais saimnieciskās darbības pārskats, kuru sagatavo saistībā ar:

– pamatkapitāla palielināšanu;– ārkārtas dividenžu noteikšanu;– reorganizāciju;

•Publiskas personas kapitāla daļu un kapitālsabiedrību pārvaldības likumāminētais starpperiodu pārskats;•Finanšu instrumentu tirgus likumā minētais starpperiodu pārskats, kuru sagatavo tāda kapitālsabiedrība, kurai nav jāgatavo konsolidētais gada pārskats un kuras pārvedami vērtspapīri ir iekļauti regulētajā tirgū Latvijas Republikā, bet nav iekļauti oficiālajā sarakstā.•var izmantot arī citos neminētos gadījumos

81

Kārtība, kādā sagatavo finanšu pārskatu par periodu, kas īsāks par pārskata gadu (starpperiodu pārskats)

Paldies par uzmanību!