Årsrapport2007 - kistefos · |5 nøkkeltallkonsern (nokmill) resultatregnskap 2007 2006 2005 2004...

TRANSCRIPT

Årsrapport 2007

2 |

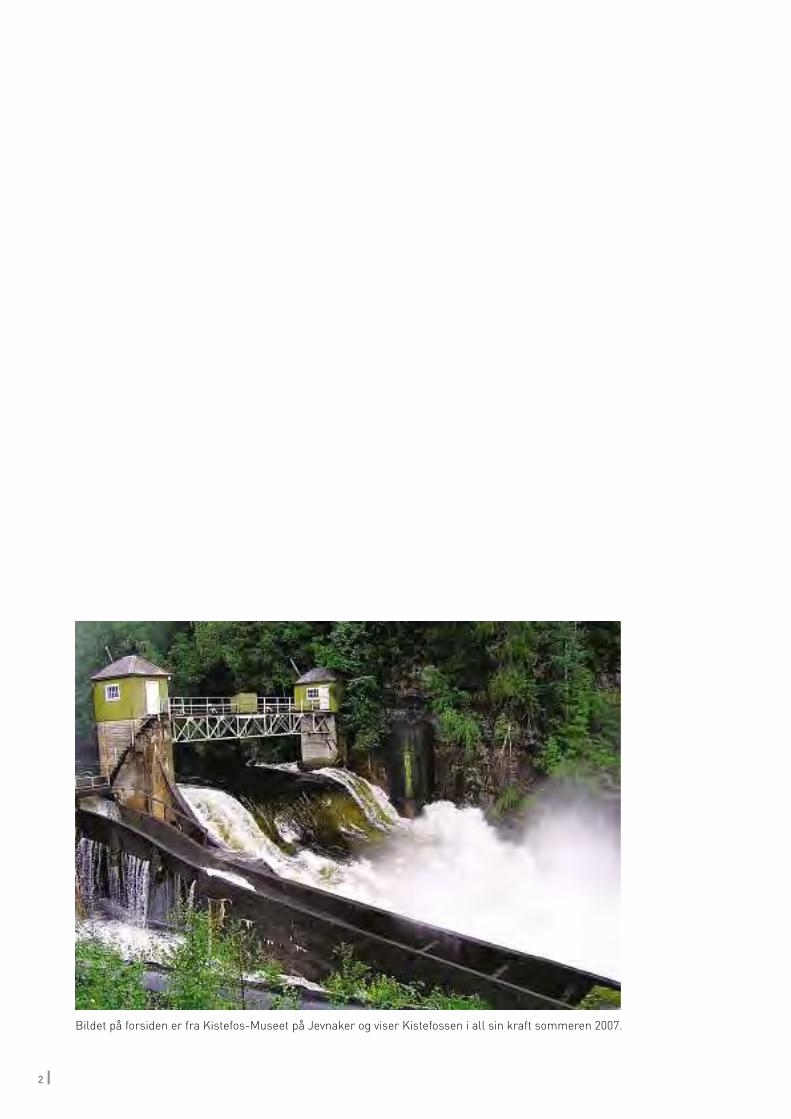

Bildet på forsiden er fra Kistefos-Museet på Jevnaker og viser Kistefossen i all sin kraft sommeren 2007.

| 3

Innhold Dette er Kistefos.................................................................................4

Nøkkeltall konsern ............................................................................5

Hovedbegivenheter 2007 ...................................................................6

Aktivitetsoversikt................................................................................7

Administrerende direktørs redegjørelse ...................................... 8-9

Årsberetning 2007...................................................................... 10-15

Kistefos Venture Capital AS....................................................... 18-27Global IP Solutions ABOpplysningen 1881 ASInfront ASParadial ASOnline Services ASHabiol AS

Kistefos Private Equity AS ......................................................... 28-33Atex Group Ltd.Advanzia Bank S.A.

Kistefos Offshore........................................................................ 34-39Viking Supply Ships AS- Ankerhånderingsvirksomheten- Plattform supplyvirksomheten- Lektervirksomheten

Kistefos Shipping ....................................................................... 40-43Western Bulk ASWaterfront Shipping AS

Kistefos Eiendom AS.................................................................. 44-45

Annen virksomhet...................................................................... 46-53SpringfondetEQTKistefos Public Service Fellowship FundKistefos-Museet 2007

Resultatregnskap.............................................................................54

Balanse....................................................................................... 55-56

Kontantstrømoppstilling..................................................................57

Regnskapsprinsipper................................................................. 58-59

Noter til regnskap...................................................................... 60-69

Revisjonsberetning ..........................................................................70

Adresser ...........................................................................................71

4 |

Kistefos AS er et privateid investeringsselskapmed betydelige investeringerinnenfor offshore, shipping, IT/telekommunikasjon, finans og eiendom. Selskapeteies av Christen Sveaas og ledes av administrerende direktør Åge Korsvold.

Kistefos har organisert sin virksomhetinnenfor følgende forretningsområder:

- Venture Capital- Private Equity- Offshore- Shipping- Eiendom- Annen virksomhet

Kistefos bygger sin investeringsfilosofi på langsiktigverdiskapning gjennom aktivt eierskap. Ved åtilføre en kombinasjon av kapital, industriellog finansiell kompetanse og profesjonellvirksomhetsstyring, søker Kistefos både åstyrke grunnlaget for og realisere lønnsomvekst i selskapene. Hovedoppgavene er i defleste tilfellene en kombinasjon av strategiskreposisjonering, implementering avoperasjonelle effektiviseringstiltak, til-pasning av den finansielle strukturen,bransjekonsolidering og industriell videre-utvikling. Aktivt eierskap innebærer i defleste tilfeller at Kistefos forutsetter en bety-delig eierandel og arbeider i tett partnerskapmed selskapenes ledelse og øvrige aksjonærer.

Historien bak navnet KistefosNavnet Kistefos kommer fra stedsnavnetKistefoss etter Kistefossen i Randselven vedJevnaker, hvor Christen Sveaas’ farfar, konsulAnders Sveaas, grunnla treforedlingsbedriften A/SKistefos Træsliberi i 1889. Fabrikken ble reist vedRandselven mellom Randsfjorden og Tyrifjorden ogproduserte frem til 1955 tremasse til norsk og europeiskavisproduksjon og annen typografisk industri.

A/S Kistefos Træsliberi kjøpte store skogeiendommer tidlig på1900-tallet for å sikre tilgangen på tømmer, som var fabrikkens råstoff.Selskapet ble solgt ut av familien i 1983/84, men 85% ble kjøpt tilbake av ChristenSveaas i 1993. Dette selskapet som i dag drives helt uavhengig av Kistefos AS, erlokalisert på Dokka i Nordre Land og består av Kistefos Møbler AS, Kistefos Trebygg AS,Kistefos Sag AS, Kistefos Viltkjøtt AS og Kistefos Skogtjenester AS.

Dette er Kistefos

Selve tresliperiet påKistefoss, Jevnaker

| 5

Nøkkeltall Konsern(NOK mill)Resultatregnskap 2007 2006 2005 2004 2003

Driftsinntekter 5 947 4 778 1 602 1 266 913

Driftsresultat 537 289 486 320 146

Årsresultat 516 159 587 239 (48)

BalanseAnleggsmidler 1 591 1 894 1 502 2 286 1 996

Omløpsmidler 3 303 2 144 1 975 1 547 1 525

Egenkapital 1 441 1 106 1 015 1 160 1 173

Langsiktig gjeld 2 486 2 381 2 199 2 500 2 249

Kortsiktig gjeld 967 550 264 173 98

Bokført totalkapital 4 894 4 038 3 477 3 833 3 521

SoliditetBokført egenkapitalandel 29,4 % 27,4 % 29,2 % 30,3 % 33,3 %

6 |

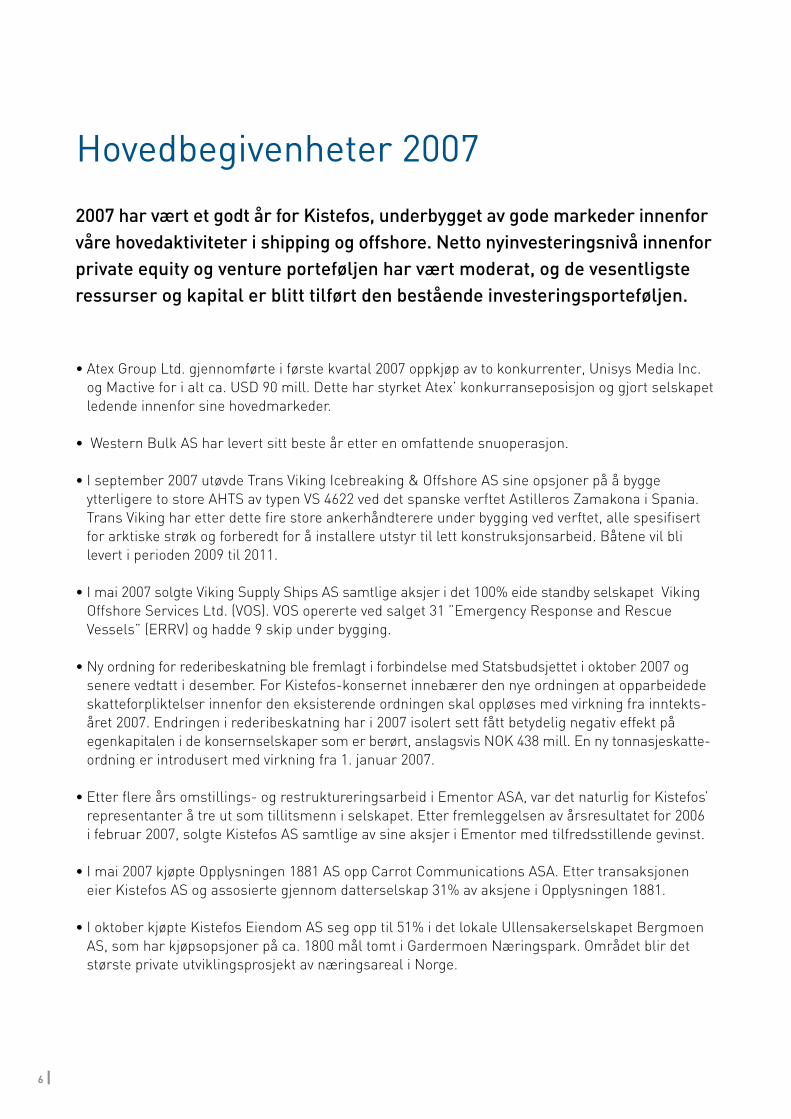

Hovedbegivenheter 2007

2007 har vært et godt år for Kistefos, underbygget av gode markeder innenforvåre hovedaktiviteter i shipping og offshore. Netto nyinvesteringsnivå innenforprivate equity og venture porteføljen har vært moderat, og de vesentligsteressurser og kapital er blitt tilført den bestående investeringsporteføljen.

• Atex Group Ltd. gjennomførte i første kvartal 2007 oppkjøp av to konkurrenter, Unisys Media Inc.og Mactive for i alt ca. USD 90 mill. Dette har styrket Atex’ konkurranseposisjon og gjort selskapetledende innenfor sine hovedmarkeder.

• Western Bulk AS har levert sitt beste år etter en omfattende snuoperasjon.

• I september 2007 utøvde Trans Viking Icebreaking & Offshore AS sine opsjoner på å byggeytterligere to store AHTS av typen VS 4622 ved det spanske verftet Astilleros Zamakona i Spania.Trans Viking har etter dette fire store ankerhåndterere under bygging ved verftet, alle spesifisertfor arktiske strøk og forberedt for å installere utstyr til lett konstruksjonsarbeid. Båtene vil blilevert i perioden 2009 til 2011.

• I mai 2007 solgte Viking Supply Ships AS samtlige aksjer i det 100% eide standby selskapet VikingOffshore Services Ltd. (VOS). VOS opererte ved salget 31 ”Emergency Response and RescueVessels” (ERRV) og hadde 9 skip under bygging.

• Ny ordning for rederibeskatning ble fremlagt i forbindelse med Statsbudsjettet i oktober 2007 ogsenere vedtatt i desember. For Kistefos-konsernet innebærer den nye ordningen at opparbeidedeskatteforpliktelser innenfor den eksisterende ordningen skal oppløses med virkning fra inntekts-året 2007. Endringen i rederibeskatning har i 2007 isolert sett fått betydelig negativ effekt påegenkapitalen i de konsernselskaper som er berørt, anslagsvis NOK 438 mill. En ny tonnasjeskatte-ordning er introdusert med virkning fra 1. januar 2007.

• Etter flere års omstillings- og restruktureringsarbeid i Ementor ASA, var det naturlig for Kistefos’representanter å tre ut som tillitsmenn i selskapet. Etter fremleggelsen av årsresultatet for 2006i februar 2007, solgte Kistefos AS samtlige av sine aksjer i Ementor med tilfredsstillende gevinst.

• I mai 2007 kjøpte Opplysningen 1881 AS opp Carrot Communications ASA. Etter transaksjoneneier Kistefos AS og assosierte gjennom datterselskap 31% av aksjene i Opplysningen 1881.

• I oktober kjøpte Kistefos Eiendom AS seg opp til 51% i det lokale Ullensakerselskapet BergmoenAS, som har kjøpsopsjoner på ca. 1800 mål tomt i Gardermoen Næringspark. Området blir detstørste private utviklingsprosjekt av næringsareal i Norge.

| 7

Aktivitetsoversikt

Private Equity Atex GroupLtd.

AdvanziaBank S.A.

Atex Group AdvanziaBank S.A.

OffshoreTrans VikingIcebreaking &Offshore AS

Odin Viking AS SBS MarineLtd.

Viking BargeAS

KS Barge

Trans VikingIcebreaking &Offshore AS

Trans Viking

Offshore ASOdin Viking AS SBS Marine Viking Barge

ShippingWestern Bulk

ASHandymax bulk

WaterfrontShipping ASProdukttankere

Western Bulk

Handymax bulk

Western Bulk

Handymax bulkShipping ASProdukttankere

Waterfront

Produkttankere

Eiendom

Annen virksomhet

KistefosEiendom AS

EQT SPRINGfondet

KistefosEiendom ASEiendom AS

SPRINGfondet

Venture Capital Global IPSolutions AB

Opplysningen1881 AS

Infront ASGlobal IPSolutions ABSolutions AB

Opplysningen Infront AS Paradial AS OnlineServices AS

Habiol ASHabiol ASParadial ASServices AS

Trico MarineServices Inc.

KS Barge

Trico MarineServices Inc.

8 |

Administrerende direktørÅge Korsvold

| 9

2007 føyer seg inn i rekken av gode år Kistefos har rapportert i de senere år.En internasjonal oppgangskonjunktur, kombinert med gode finansielle ramme-betingelser, har lagt grunnlaget for gode resultater i de fleste av de virksomhetervi er investert i.

Administrerende direktørs redegjørelse

Også i 2007 har markedsforholdenefor våre offshore-aktiviteter bidratt tildet gode resultatet i Kistefos. TransVi-king, som driver våre store anker-håndterere, rapporterte en gjennom-snittlige dagrate på NOK 408.403/dag,som er en økning på 16% fra året før.SBS Marine leverte et ikke tilfredsstil-lende resultat etter tekniske ogorganisatoriske utfordringer som følgeav arbeidet med å sette nye båter inni kontraktsfart, og omorganisering avvirksomheten. Vi har god tro på at destørste operasjonelle utfordringene forSBS Marine nå ligger bak oss.

Vi har også gjennomført strukturelleendringer i vår offshore-portefølje iløpet av 2007. Viking Offshore Servicesble solgt i første halvår. Gjennom dettesalget har Kistefos fokusert sinsatsning innenfor segmentet på dettradisjonelle supply-båt markedet,som leverer en større grad avverdiskapning til kundene.

TransViking har konsentrert sinvirksomhet om store ankerhåndtereresom kan operere i værharde strøk,inklusive områder med is. SBS Marinehar den alt vesentlige del av sinvirksomhet knyttet til PSV-båter somopererer i indisk farvann på kontrakterfor Transocean. Dette markedet, ogtilstøtende geografiske markeder, ermarkeder i vekst, og det er Kistefos’ambisjon at SBS Marine skal delta idenne veksten i årene som kommer.

Kistefos eier også 20% i det amerika-nske børsnoterte selskapet TricoMarine. I sum utgjør engasjementenemot offshore service markedene enbetydelig del av den verdijusterteegenkapitalen i Kistefos, og de godemarkedsforholdene er en viktig årsaktil den gode økonomiske utviklingenfor konsernet.

To andre store og viktige engasje-menter for Kistefos har også utvikletseg positivt i 2007.

Forretningsmodellen i Western Bulkhar begynt å fungere i tråd medambisjoner og forventninger. Enomfattende snuoperasjon, herunder ettidkrevende arbeid med å endre kulturog kompetanse, samtidig som manskulle beholde de mange godekvalitetene i Western Bulks tradisjoner,ga god uttelling i 2007. Driftsinntekterpå USD 682 mill. og et resultat etterskatt på USD 51 mill. er et godtresultat, og skaper grunnlag for videresatsning innenfor et marked som harmange muligheter, men også mangeutfordringer. Kistefos har et langsiktigperspektiv på sitt eierskap i WesternBulk, og har store forventninger tilfortsatt tilfredsstillende verdiskapningi et selskap som konkurrerer i etmeget konkurranseutsatt, globaltmarked.

Også i Atex har 2007 vært et gjennom-bruddsår. Etter en refinansiering i2004 har ny ledelse arbeidet system-atisk med å forbedre alle sider vedvirksomheten. I første kvartal 2007gjennomførte Atex oppkjøp av tokonkurrenter for en samlet kjøpesumpå ca. USD 90 mill. Integrasjonen avde to selskapene ble gjennomførtraskt og med godt resultat, og det harført til at Atex i dag fremstår som enledende aktør innenfor markedet forprogramvare til medieindustrien. Atexhar gode forutsetninger for å fortsetteden gode utvikling gjennom 2008. Atexer et stort engasjement for Kistefos,og det bidrar til å befeste detutviklingstrekket som vi har sett i desenere år, som er at Kistefos i taktmed at investeringsporteføljenomstruktureres og forandres, får færreog større engasjementer. Vi har lengearbeidetmed planer om en børsnoteringfor Atex på grunn av selskapets behovfor å finansiere sin sterke vekst. Medde utfordringer vi ser i kreditt- ogbørsmarkeder ved inngangen til 2008,legger vi imidlertid opp til at Kistefosvil bidra til utviklingen og finansieringenav Atex både i 2008 og 2009.

I en såpass bred og kompleksportefølje som Kistefos har vil detogså være tilbakeslag og skuffelser.Utviklingen i GIPS gjennom 2007 er enslik skuffelse. Til tross for en megetgod teknologisk basis har selskapetikke evnet å lese markedsutviklingenog kundenes behov på en tilfredsstil-lende måte, og den veksten som detvar planlagt for, inntraff ikke. MedKistefos som ledende aksjonær har viførst og fremst sikret et finansieltgrunnlag for den videre drift, samtidigsom et nytt lederteam er i ferd med åkomme på plass. Tilbakeslag som detvi har opplevd i GIPS er ikke uvanlig iteknologiintensive bedrifter i nyemarkeder. I Kistefos har vi fremdelestro på at GIPS kan bli et attraktivtselskap og en god investering i årenesom kommer.

Rammebetingelsene for en virksom-het som vår, som har vært gunstige iflere år, har endret seg, og vi kan nåstå foran en periode med svakerevekst og fremfor alt ettervirkninger avsterk vekst og uheldig forretnings-praksis i deler av finansmarkedet. Detvil representere utfordringer for flereav de virksomhetene vi er investert i.Men samtidig er ikke bildet ensartetnegativt. På den ene siden har vi ut-viklingen i energi-markedene som vimå tro vil gi en rekke interessantemuligheter i årene som kommer. Deter også slik at perioder med tilbake-slag og omstillinger er interessante,fordi det skapes en rekke muligheterfor de som har finansiell kapasitet ogrisikovilje. Som langsiktig verdiinvestorhar Kistefos ogsåmuligheten til åopptre som en opportunistisk ogrisikovillig investor. Da vil ramme-betingelser som de vi nå synes å værepå vei inn i, kunne representere fleremuligheter enn trusler.

Åge KorsvoldAdministrerende direktør

10 |

Det er i 2007 foretatt mindre nettonyinvesteringer innenfor våre PrivateEquity og Venture porteføljer, og devesentligste investeringer er blittgjort i Kistefos’ eksisterende oglangsiktige engasjementer. Innenforoffshore er det blitt foretatt kontra-heringer av ytterligere to ankerhånd-terere med isklasse. Kistefos-konsernetsolgte i 2007 samtlige av sine aksjeri Viking Offshore Services Ltd. ogEmentor ASA.

Resultat og økonomisk situasjonDriftsinntektene for 2007 økte fraNOK 4.778 mill. i 2006 med NOK1.169 mill. til NOK 5.947 mill. i 2007.De vesentlige forklaringer til inntekts-økingen er økte inntekter innenforkonsernets tørrlastvirksomhet medNOK 1.458 mill., men samtidig hardet vært bortfall av NOK 362 mill.grunnet salg av konsernets offshorestandbyvirksomhet.

Fraktinntekter fra shipping ogoffshorevirksomheten har økt fraNOK 4.729 mill. i 2006 med NOK1.111 mill. til NOK 5.840 mill. i 2007.Gevinst ved salg av anleggsmidlerviser en nedgang fra NOK 35 mill. i2006 med NOK 34 mill. til NOK 1 mill.i 2007. Netto annen driftsinntekt harøkt fra NOK 14 mill. i 2006 med NOK92 mill. til NOK 106 mill. i 2007, noesom i vesentlig grad skyldes realisertgevinst ved salg av aksjene i VikingOffshore Services Ltd. i 2007.

Driftsresultatet har økt fra NOK 289mill. i 2006 med NOK 248 mill. tilNOK 537 mill. i 2007.

Finansresultatet har økt fra NOK-37 mill. i 2006 med NOK 175 mill. tilNOK 138 mill. i 2007. Hovedendringeneutgjøres av netto gevinster ogverdiendringer fra aksjer og finansielleinstrumenter på NOK 148 mill., positivendring netto rentekostnader påNOK 8 mill. og netto andre finans-kostnader på NOK 19 mill. Nettoendring andre finansposter består

hovedsakelig av realiserte ogurealiserte valutagevinster.

Kistefos-konsernets resultat før skatthar økt fra NOK 252 mill. i 2006 medNOK 423 mill til NOK 675 mill. i 2007.Konsernets skattekostnad har i 2007økt fra NOK 93 mill. i 2006 med NOK66 mill. til NOK 159 mill. Konsernetsskattekostnad er i 2007 belastet medNOK 438 mill. ved innføringen av nyttskatteregime for rederibeskattedeselskaper i Norge i 2007. Som enkonsekvens av den nye rederibeskat-ningsordningen kan konsernetsopparbeidede underskudd til fremfø-ring nå nyttiggjøres. Oppføring av dentilhørende utsatte skattefordelen harredusert konsernets skattekostnadmed NOK 346 mill. i 2007.

Det er ikke kostnadsført forsknings-og utviklingskostnader i 2007.

Konsernet har i 2007 økt de totaleeiendeler fra NOK 4.038 mill. medNOK 856 mill. til NOK 4.894 mill.De vesentligste endringer skyldesøkt likviditetsbeholdning fra drift ogopplåning, økte investeringer i aksjerinnen Private Equity, Venture ogEiendom samt en reduksjon i densamlede balanse ved salget av VikingOffshore Services Ltd.

Konsernets frie kontantbeholdningved årsslutt var NOK 1.025 mill. Detteer en økning på NOK 537 mill.sammenlignet med 2006. Kistefos AS’frie bankbeholdning har økt fraNOK 104 mill. i 2006 med NOK 244mill. til NOK 348 mill. i 2007.

Konsernet har i 2007 økt sin totalelangsiktige gjeld fra NOK 2.381 mill.med NOK 105 mill. til NOK 2.486 mill.Endring i den langsiktige gjelden ervesentlig forklart ved netto endringi skatteforpliktelser, økt gjeld tilkredittinstitusjoner og en reduksjonav ansvarlig lån.

Konsernets bokførte egenkapital hari 2007 økt fra NOK 1.106 mill. i 2006med NOK 335 mill. til NOK 1.441 mill.Bokført egenkapital utgjør med dette29,4% av den totale balanse, en økningfra 27,4% ved utgangen av 2006.Selskapets frie egenkapital har økt fraNOK 771 mill. i 2006 med NOK 185mill. til NOK 956 mill. i 2007. Det er i2007 utbetalt NOK 250 mill. i utbytte.

Kistefos-konsernet er eksponert forulike risikoer. Utover den markedsri-siko som tillegges det enkelteselskap eller prosjekt er det ogsåandre drifts- og finansrisikoerforbundet med våre konsernaktivite-ter. Konsernet er eksponert forvalutarisiko gjennom drift og eierpos-ter. Konsernet sikrer sine driftsaktivi-teter for valutasvingninger der detanses formålstjenelig. Selskapet ogkonsernet er også eksponert motendringer i rentenivået, da selskapetsog konsernets gjeld har flytenderente. Risiko for at motparter ikke harøkonomisk evne til å oppfylle sineforpliktelser anses lav, da dethistorisk sett har vært lite tap påfordringer. Selskapet vurdererlikviditeten i selskapet og konsernetsom god.

Vesentlige investeringerBergmoen og SunriseKistefos Eiendom AS (100%) har iløpet av 2007 kjøpt majoritetsandeleri selskapene Bergmoen AS ogSunrise Eiendom AS for totalt NOK153 mill. Selskapene har i begynnelsenav 2008 blitt fusjonert til ett selskap,hvor Kistefos kontrollerer 51%. Detfelles selskapet har kjøpsopsjoner ogrettigheter på totalt 1800 mål tomt iGardermoen Næringspark.

Opplysningen 1881Kistefos Venture Capital har gjennomsitt datterselskap Telecom Holding AS(97,7%) en eierandel på 31,4% iOpplysningen 1881 AS. Eierandelenble etablert etter at Opplysningen1881 AS kjøpte KVC-selskapet CarrotCommunications ASA.

Kistefos-konsernet har hatt et godt år i 2007, underbygget av gode markederinnenfor våre hovedvirksomheter shipping og offshore, samt realisasjonerav enkelte engasjementer. Årsresultatet økte fra NOK 159 mill. i 2006 medNOK 357 mill. til NOK 516 mill. i 2007.

Årsberetning 2007

| 11

VSSI september 2007 utøvde Trans VikingIcebreaking & Offshore AS sineopsjoner på å bygge ytterligere tostore AHTS av typen VS 4622 medisklasse ved det spanske verftetAstilleros Zamakona i Spania. TransViking har etter dette fire store anker-håndterere (AHTS) kontrahert vedverftet, og skipene skal leveres itidsrommet 2009 til 2011. Samletkontraktssum for skipene er EUR 224mill., og alle er langsiktig finansiert.

AtexGjennom en emisjon og en lånekon-vertering i mars 2007 tegnet KistefosInternational Equity AS seg for aksjeri Atex Group Ltd. til en samlet verdipå NOK 81 mill. Ved utgangen av 2007har Kistefos en eierandel 57,4% iselskapet, assosierte selskaper eieri tillegg 11,3%.

AdvanziaI en emisjon i mars 2007 tegnetKistefos AS seg for aksjer i AdvanziaBank S.A. til en samlet investering påNOK 41 mill. Alle eksisterendeaksjonærer tegnet seg for sin pro rataandel. Ved årsslutt eier Kistefos ASog assosierte selskaper (fulltutvannet) 51,2% i selskapet.

Vesentlige realiseringerEmentorEtter flere års omstillings- ogrestruktureringsarbeid i EmentorASA, og etter fusjonen medTopNordic A/S i 2006, var det naturligfor Kistefos’ representanter å trekkeseg som tillitsmenn i Ementor-styret.Etter fremleggelsen av årsresultatetfor 2006 solgte Kistefos AS samtligeav sine aksjer i selskapet i februar2007. Ved salget ble det realisert enbokført gevinst på NOK 87 mill.

Viking Offshore ServicesDatterselskapet Viking Supply ShipsAS solgte i mai Viking OffshoreServices Ltd. i Aberdeen til det

nederlandske rederiet Vroon GroupBV. Resultatet til og med april 2007er konsolidert inn i årsregnskapet forVSS med driftsinntekter NOK 200,1mill. og resultat før skatt NOK 33,1mill. Salget resulterte i en salgs-gevinst på NOK 82,3 mill. som erinkludert i andre driftsinntekter.

UTVIKLING I SENTRALEENGASJEMENTER

Konsoliderte selskaper

Trans Viking Offshore & IcebreakingAS (50%)Viking Supply Ships Rederi AS, etheleid datterselskap av Viking SupplyShips AS, deltar i et joint venture på50-50 basis i Trans Viking Icebreaking& Offshore AS. Den andre eieren erdet børsnoterte svenske Rederiet ABTransatlantic. Trans Viking eier ogopererer fire store ankerhåndterere,hvorav tre har isbryter egenskaper.Skipene opererer hovedsakelig påspotmarkedet, men Trans Viking haren avtale med det svenske Sjøfarts-verket (SMA) om at tre av skipeneskal være tilgjengelig og ved behovbryte is i Østersjøen første kvartalhvert år. Avtalen med SMA gjelderfrem til 2015 med ytterligere opsjonpå 3 ganger 5 år.

Driftsresultat i Trans Viking og OdinViking økte fra NOK 188,4mill. i 2006medNOK 19,5mill. (+10%) til NOK 207,9mill. i 2007 og nettoresultatet etter skattble redusert fra NOK 165,0mill. i 2006medNOK -420,3mill. (-255%) til NOK-255,3mill. i 2007. Reduksjonen skyldesinnføringen av det nye skatteregime forrederier hvor tidligere opparbeidedeskattefordeler kom til beskatning, ogen ny tonnasjeskattordning bleintrodusert med virkning fra og med1. januar 2007. Totalt sett medførteforandret skatteregime en belastningpå NOK 435 mill. i skattekostnad somer inkludert i årets resultat.

SBS Marine Ltd. (100%)Viking Supply Ships AS eier gjennomSBS Holding Norway AS 100% avselskapet SBS Marine Ltd (SBS). SBSeier tre plattform-supplyskip og harytterligere tre tilsvarende skip som erinnleid med kjøpsopsjoner. Alleplattform-supplyskipene er sluttet pålangtidskontrakter, hvorav fem er tilTransocean i India og ett til Talismani Nordsjøen. Etter salget av VikingOffshore Services Ltd., som tidligerehadde forestått den daglige ledelse avSBS, ble selskapet reorganisertunder ny ledelse mot slutten av 2007.

SBS’ driftsinntekter økte fra NOK66,0 mill. i 2006 med NOK 86,2 mill.(+131%) til NOK 152,2 mill. i 2007.Dette skyldes både at selskapet harvært under VSS’ eierskap i hele 2007mot kun deler av 2006 samt at antallskip i operasjon har vært høyere i2007 enn i 2006. Svakere rater, mertekniske problemer og offhire ennforventet og svakere US dollar harimidlertid bidratt til svakere inntjeningog økte kostnader for selskapet i2007. Selskapets driftsresultat bleredusert fra NOK 20,1 mill. i 2006med NOK -23,9 mill. (-119%) til NOK-3,8 mill. i 2007, og nettoresultatetetter skatt ble redusert fra NOK 7,9mill. i 2006 med NOK -40,1 mill(-508%) til NOK -32,2 mill i 2007.

Viking Barge AS (97,5%)Viking Supply Ships AS eier, gjennomViking Barge AS, 97,5 % i VikingBarge KS. Selskapet eier og driversyv store, moderne nordsjølektere påca. 10.000 dwt. Kommersielt driveslekterne av Taubåtkompaniet AS iTrondheim, mens den tekniske driftenblir ivaretatt av Viking Supply Ships AS.

2007 var et godt år for lektermarkedet.Selskapets driftsinntekter økte fraNOK 41,4 mill. i 2006 med NOK 7,7mill. (+19%) til NOK 49,1 mill. i 2007.Dette skyldes høyere rater i 2007 enni 2006. Utnyttelsesgraden falt

12 |

imidlertid fra 82% i 2006 til 72% i2007. Selskapets driftsresultat øktefra NOK 23,2 mill. i 2006 med NOK8,5 mill. (+35%) til NOK 31,7 mill.i 2007, og nettoresultatet etter skattøkte fra NOK 15,3 mill. i 2006 medNOK 6,1 mill. (+37%) til NOK 21,4mill. i 2007.

Waterfront Shipping AS (100%)Waterfront Shipping AS opererer seksPanamax produkt-tankskip (LR 1) påbareboat certeparti fra det greskerederiet Prime Marine. Skipene erbygget i perioden 1986 til 1990 og erpå ca. 84.000 dwt. Den kommersielledriften av selskapets skip utføres avdet danske selskapet AS Dampskibs-selskabet Torm gjennom pool-selskapet Torm LR 1.

Selskapets driftsinntekter falt fraUSD 57,4 mill. i 2006 med USD 8,9mill. (-16%) til USD 48,5 mill. i 2007.Reduksjonen skyldes lavere slutnings-rater (USD 7,8 mill.), og 6% poenglavere utnyttelsesgrad (USD 2,5 mill.),motregnet av gevinster på fraktderi-vater (USD 1,4 mill). Driftsresultatetble redusert fra USD 9,7 mill. i 2006med USD 8,7 mill. (- 89%) til USD1,0 mill. i 2007.

Salgs- og tilbakeleieavtalen forWaterfront-skipene løper til oktober2008.

Western Bulk AS (95,5%)Western Bulk AS er et ledendeoperatør- og befraktningsselskapi tørrlastsegmentet. Selskapetshovedfokus er innenfor handymax-segmentet, men selskapet operererogså handysize tonnasje. WesternBulk disponerte i 2007 i gjennomsnitt57 handysize- og handymax skip.

Selskapets netto fraktinntekter øktefra USD 411,8 mill. i 2006 med USD270,0 mill. (66%) til USD 681,8 mill.i 2007. Hovedårsaken til dette er øktefraktrater gjennom året. EBITDA

styrket seg fra USD -3,1 mill. i 2006med USD 57,1 mill. til USD 54,0 mill.i 2007, mens driftsresultatet styrketseg fra USD -4,3 mill. i 2006 medUSD 57,6 mill. til USD 53,3 mill. i2007. Bedringen i EBITDA og drifts-resultatet skyldes i hovedsak atWestern Bulks forretningsmodellbasert på aktiv risikostyring avporteføljene har båret frukter i etsterkt marked.

EiendomsaktiviteterI 2007 har Kistefos Eiendom ASinvestert til sammen NOK 153 mill. iselskapene Bergmoen AS og SunriseEiendom AS. Selskapene er fusjonerti første kvartal 2008 og har kjøps-opsjoner og rettigheter på totalt 1800mål tomt i Gardermoen Næringspark,i nær tilknytning til Oslo Lufthavn.Planer og strategi for videre utviklingav dette området er under utarbeidelse.

Videre har Kistefos Eiendoms AS`prosjekter i Underhaugsveien ogSagveien (Mølletoppen) i Oslo på detnærmeste blitt ferdigstilt. Prosjekteti Underhaugsveien vil på grunn av etsvakere boligmarked i andre halvår2007 bli gjort om til utleievirksomhet.Boligprosjektet Mølletoppen er i detalt vesentlige ferdigsolgt.

Ikke konsoliderte selskaper

Advanzia Bank S.A. (51,2%)Advanzia Bank S.A. (Advanzia) er enLuxemburg-registrert bank som tilbyrto produkter, gebyrfrie kredittkort tilet stort antall brukere i euro-sonen– i første omgang i Tyskland ogLuxemburg og innskuddskonto til etmer begrenset antall kunder i EU.2007 var Advanzias første fulle åri operasjonell drift, og banken haropplevd kraftig vekst i løpet av året.Advanzia er en virtuell bank utenfilialer. Kommunikasjonen medkunder foregår via internett, post,faks eller kundetjenestetelefon.

Det totale antall kredittkort i aktivbruk ved utgangen av 2007 var107.000, en økning fra 23.000 aktivekredittkort ved utgangen av 2006.

Kredittkortene hadde et samlettransaksjonsvolum på til sammenEUR 197 mill. i 2007. Banken haropplevd en sterk økning i inntekteri løpet av 2007, og totale nettoinntekter i 2007 var EUR 6,7 mill., oppfra EUR 0,6 mill. i 2006. Resultat førskatt endte på EUR -8,2 mill., motEUR -4.4 mill. i 2006.

Atex Group Ltd. (57,4%)Atex er en global leverandør avprogramvare til medieindustrien.Med oppkjøpene av Unisys Media Inc.og Mactive er Atex nå den størsteaktøren på verdensbasis innenfordette markedet.

I 2007 har Atex’ primære fokus værtpå integrasjonen av disse to oppkjøptevirksomhetene. Prosessen har værtvellykket, og selv om synergipotensialetbare så vidt har begynt å material-isere seg, har Atex allerede rapport-ert en markant lønnsomhetsøkning.

I sammenheng med oppkjøpene avUnisys Media og Mactive har Atexendret sitt regnskapsår til å sammen-falle med kalenderåret, med virkningfra 2007. I 2007 omsatte Atex forUSD 103 mill., mot USD 49 mill. i2005/2006 som er Atex’ forrige fulleregnskapsår. Den markante økningenskyldes i hovedsak de store oppkjøp-ene, selv om disse ikke regnskaps-messig har bidratt i hele 2007.

EBITDA i 2007 endte på USD 31 mill.,betydelig opp fra USD 10 mill. iforrige fulle regnskapsår. Kostnads-synergier relatert til forskning ogutvikling, samt effektivisering avdistribusjonsnettverket har bidratt tilden kraftige forbedringen.

| 13

Global IP Solutions AB (GIPS) (32%)GIPS tilbyr teknologi innen tale ogtelefoni over internett og andredatanettverk til et bredt spekter avkunder som benytter avansertekommunikasjonsmetoder. Selskapetutvikler i dag programvareløsningersom muliggjør og forbedrer kvalitetenpå tale, telefoni og multimedia overinternett. Hovedkontoret ligger i SanFrancisco, USA.

2007 var et utfordrende år for GlobalIP Solutions (GIPS) med inntjeningvesentlig svakere enn forventet og vier meget skuffet over selskapetsutvikling. Selskapets omsetning faltmed 16 % fra USD 17,1 mill. i 2006med USD 2,7 mill. til USD 14,4 mill. i2007. EBITDA falt med USD 16,5 mill.fra USD 4,2 mill. til USD -12,3 mill.,mens resultat etter skatt falt medUSD 25,4 mill. fra USD 8,9 mill. tilUSD -16,5 mill. I 2006 var resultatetter skatt positivt påvirket medekstraordinære inntekter relatert tilopsjonstilbakekjøp på USD 3,9 mill.

I september 2007 fratrådte adm.direktør sin stilling, og styretsformann, Ditlef de Vibe fra KistefosVenture Capital AS, tiltrådte stillingensom midlertidig CEO. Ny leder eransatt i selskapet og vil tiltre våren2008.

Opplysningen 1881 AS (31,4%)Opplysningen 1881 er Norges ledendeformidler av person- og bedriftsopp-lysninger. Kistefos Venture Capitalhar gjennom sitt datterselskapTelecom Holding (97,7%) en eierandelpå 31,4% i Opplysningen 1881 AS.Eierandelen ble etablert etter atOpplysningen 1881 AS kjøpte CarrotCommunications ASA våren 2007.

Opplysningen 1881 konsern har iløpet av 2007 økt sin proformaomsetning med over 30% og i tillegghatt en solid økning i sitt bokførteEBITDA resultat. Resultatene

kommer på bakgrunn av solidorganisk vekst og fokusert satsinginnenfor nye vekstmarkeder. Drifts-inntektene økte fra NOK 510,1 mill.i 2006 (pro forma NOK 679,0 mill.) tilNOK 837,2 mill., (pro forma NOK902,2 mill.) i 2007. EBITDA økte fraNOK 19,7 mill. i 2006 til NOK 106,1mill. i 2007 mens resultat etter skattendte på NOK 18,5 mill. i 2007 motNOK -6,5 mill. i 2006.

Springfondet (50,0%)Springfondet er et fond tilknyttetmiljøet ved Forskningsparken i Oslo,og investerer i tidlig-fase i selskapersom utvikler innovative produktereller tjenester. I løpet av 2007gjennomførte Springfondet invester-inger i fire nye selskaper, og fondethadde ved utgangen av året investertNOK 28 mill. i 13 forskjellige selskaper.

Organisasjon og miljøKistefos-konsernet med porteføljebe-drifter hvor eierandelen er over 50%har i løpet av 2007 engasjert 951årsverk. Dette er en reduksjon på 599årsverk fra 2006 som følge avendringer i selskapsporteføljen, ihovedsak salget av Viking OffshoreServices Ltd. Virksomhetens hoved-kontor er i Oslo. I morselskapet erantall årsverk redusert med 5 til 15,hvorav 7 kvinner og 8 menn. Arbeids-miljøet i Kistefos er godt. I 2007 hardet vært et sykefravær på 438 dager(12,7,%) noe som skyldes at toadministrasjonsansatte har værtsykmeldt i tilnærmet hele 2007.Utover dette er det meget lavtsykefravær i selskapet. Morselskapetog konsernet søker en balansertfordeling mellom kjønnene i allefunksjoner. Skader eller ulykker harikke vært rapportert i konsernet i2007.

Kistefos driver ikke miljøforurensendevirksomhet av betydning. Konserneter imidlertid engasjert i en rekkevirksomheter som er potensielle

kilder til forurensning. De enkeltestyrer i disse selskapene er ansvarligfor å påse at virksomheten drivesforsvarlig og i tråd med de retnings-linjer som foreligger for å forhindreog begrense miljøforurensning.

Aktivt privat eierskapKistefos har aktivt og langsiktigeierskap som den viktigste forutsetningfor selskapets investeringsstrategi.Gjennom erfaring, kompetanse og nykapital søker Kistefos å initiereprosesser som kan skapekonkurransekraftige og finansieltsunne bedrifter. Målet er å realisereverdier over tid, men erfaringen tilsierat lange investeringssykluser kanskape til dels vesentlig større verdierenn korte sykluser. Kistefos harderfor et langsiktig perspektiv på sineinvesteringer. Gjennom de senere århar man kunnet høste av slik innsatsog tålmodighet. Kistefos vil fortsettestrategien med aktivt langsiktigeierskap for å maksimere verdiskap-ningen i porteføljen.

Vesentlig hendelse etterbalansedagenDet har ikke vært noen vesentligehendelser etter balansedagen som vilpåvirke det avlagte regnskap.

Disponering av årets resultat ogandre egenkapitaltransaksjonerStyrets formann, Christen Sveaas,eier direkte og indirekte samtligeaksjer i Kistefos AS.

Styret er av den oppfatning atforutsetningen om fortsatt drift er tilstede, og regnskapet er avlagt underdenne forutsetning.

Utsikter for 2008De første tre kvartaler i 2007 reflekt-erte den oppgangsperiode verdens-økonomien har kunnet glede seg oversiden 2002. Utover fjerde kvartal 2007og inn i første kvartal 2008 begynte viimidlertid å se avmatningstendenser

14 |

i økonomien, særlig grunnet problem-ene i det amerikanske boligmarkedog finansieringen av dette. Detmedførte store tapsavsetninger foren rekke banker og tilliten til bådebanksystemet og bankene imellomer betydelig redusert. For å bedresituasjonen reduserte den amerikanskesentralbanken rentenivået i betydeliggrad og tilførte markedet storemengder likviditet. Til tross for atbørsene har korrigert 15-20% nedhar likviditetstilgangen begrensetfallhøyden i det korte tidsbildet.Det gjenstår å se om den reellekonkursen i den amerikanskeinvesteringsbanken Bear Stearnsvar signalet på at uroen og/eller detverste er over for denne gang, ogtilliten til banksystemet igjen kanbygges opp.

Tillit til banksystemet er helt av-gjørende for fungerende låne- ogegenkapitalmarkeder og for atverdensøkonomien skal få en ”myklanding”, men vi kan ikke se bortfra betydelig turbulens i bådefinansmarkedene, shipping-markedene og råvaremarkedenei inneværende år.

Samtidig har vi rekordhøy oljepris,til glede for både Norge og for våreoffshorevirksomheter, og vi forventerfor våre ankerhåndteringsfartøyerfortsatt meget god inntjening i 2008og betydelig bedring både for våreplattformskip og nordsjølektre.

I løpet av 2008 vil vårt engasjementi tankmarkedet bli avsluttet og viforventer et godt resultat i denneforbindelse. I Western Bulk hadde vigleden av rekordinntjening i 2007, ogvi forventer fortsatt god inntjening,men på et lavere nivå enn i 2007.

Global IP Solutions AB (GIPS), en avvåre hovedinvesteringer innenforKistefos Venture Capital, hadde enmeget svak og skuffende utviklingi 2007. Ny adm. dir. er tiltrådt ogytterligere egenkapital på plass og vitillater oss å tro at året 2008 vil viseen betydelig resultatforbedring mednoe omsetningsøkning. Vi forventerikke overskudd før i 2009.

Opplysningen 1881 AS forventes for2008 å fortsette trenden fra 2007med ytterligere økt omsetning ogforbedrede resultater.

Innenfor Kistefos Private Equityforventer vi at vår hovedinvestering,Atex Group Ltd., vil vise fortsattfremgang med til dels betydeligomsetnings- og resultatøkning.Vi forventer positive effekter fra deto store bedriftskjøp som blegjennomført i 2007 samtidig somselskapet vil fortsette å fokuserebåde på organisk vekst og ytterligerevekst gjennom kjøp av flere bedrifter.

Vi budsjetterer med at Advanzia BankS.A. i Luxemburg vil gå ut av 2008med et mindre overskudd forutsattat den antatte vekst i kunder ogkredittvolum nåes.

Eiendomsvirksomheten vil i 2008være konsentrert om utleie av alleleilighetene i Underhaugsveien ogå følge reguleringsprosessen for detarealet Bergmoen AS kontrollererinnenfor Gardermoen Næringspark.

Vi planlegger ingen realisasjonerutover avvikling av tankskipsvirksom-heten i 2008, og for Kistefos-konsernet forventes samlet sett etregnskapsmessig resultat i sammestørrelsesorden som i 2007.

Styret foreslår følgende disposisjoner av Kistefos AS’ overskudd

Årsresultat NOK 504,025 mill.

Overført til annen egenkapital NOK 504,025 mill.

Sum disponering av årsresultatet NOK 504,025 mill.

Oslo, 31. mars 2008I styret for Kistefos AS

Christen SveaasStyrets formann

Erik Wahlstrøm Erik Jebsen Christian H. Thommessen Åge KorsvoldAdm. direktør

| 15|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||| 1515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515151515

Styret i Kistefos ASFra venstre:Erik JebsenÅge Korsvold (adm. direktør)Christen Sveaas med elghundene Brum og FantErik WahlstrømChristian H. Thommessen

16 |

Ansatte i Kistefos

Alexander Munch-ThorePartner,Kistefos Venture Capital AS

Lars Erling KroghInvesteringsdirektør,Kistefos AS

Åge KorsvoldAdm. direktør,Kistefos AS

Gunnar JacobsenAnalytiker,Kistefos Venture Capital AS

Rolf SkaarbergAdm. direktør,Viking Supply Ships AS

Hege GaltungAvdelingsleder Eiendom,Kistefos AS

Dag SørsdahlInvesteringsdirektør,Kistefos AS

Ditlef de VibeAdm. direktør,

Kistefos Venture Capital AS

| 17

Beate S. NygårdshaugJuridisk ansvarlig,Kistefos AS

John M. EdminsonØkonomisjef,Kistefos AS

Christian HolmeAnalytiker,Kistefos AS

Lars Haakon SøraasAnalytiker,Kistefos Venture Capital AS

Niels Kr. HodtFinansdirektør,Kistefos AS

Lars MårdalenController,Waterfront Shipping AS

Colbjørn FossAnalytiker,Springfondet/Kistefos AS

18 |

Satsningsområder og filosofiKVC har i tidligere og nye invest-eringer hatt fokus på internett,telekommunikasjon og teknologi-selskaper. Et nytt område man i dagsatser på å opparbeide kunnskap ogkompetanse innenfor er Clean Tech-bransjen.

Felles for investeringene er at KVCteamet arbeider aktivt for å videre-utvikle investeringene både ved åinitiere og gjennomføre strategiskebeslutninger som over tid vil væreverdiøkende. Dette gjøres ved åutarbeide målrettede handlings-planer som skal sikre lønnsom ogrask vekst, samt deltagelse internt iselskapene og gjennom aktivt styre-arbeid.

Med et bredt internasjonalt kontakt-nett, lang M&A erfaring og flere vel-lykkede børsintroduksjoner, er KVCskompetanse med på å øke portefølje-selskapenes muligheter til å kunneinitiere eller delta i internasjonalefinansielle transaksjoner.

Nye investeringer i 20072007 var et begivenhetsrikt år for KVCmed flere transaksjoner. Viktigst var

Carrot Communications ASAs sam-menslåing med Opplysningen 1881AS. I 2006 inngikk Carrot sin størstekontrakt med nettopp Opplysningen1881 for leveranse og drift av SMSteknologi. Med denne kontrakten,som var på over NOK 100 mill. per år,så KVC et rasjonale for å etablere etmer vertikalt integrert selskap meden større verdikjede. Samtaler medOpplysningen 1881 AS’ eiere, TelenorASA og Anders Wilhelmsen Gruppen,førte til en avtale hvor Opplysningen1881 i mai 2007 kjøpte Carrot. Detteresulterte i at Kistefos ble eier av ca.en tredjedel av det sammenslåtteselskapet. Ditlef de Vibe, adm. direktøri KVC, ble valgt som selskapets styre-formann.

I juni investerte KVC NOK 25 mill. iHadeland Bio-olje AS (Habiol), og bledermed selskapets største aksjonær.Habiol vil som største aksjonær iUniol AS bidra i byggingen av Norgesførste, moderne biodieselanlegg iFredrikstad. KVC har med dette gjortsin første investering innen det rasktvoksende markedet for fornybarenergi. Dette er et område som nåfølges opp tett med muligheter forflere satsninger over tid.

Hovedbegivenheter 2007KVC teamet har gjennom 2007 fulgtopp de eksisterende investeringene,gjennomført Carrot – Opplysningen1881 transaksjonen, vurdert en re-kordstor deal-flow, i tillegg til at manhar foretatt to nye investeringer. Flereav porteføljeselskapene har opplevdlønnsom og sterk vekst, også medassosierte utfordringer som høy vekstkan medføre.

Det nye Opplysningen 1881 AShadde sterk vekst i både omsetningog resultat i 2007. Inntjeningen varspesielt god i den tradisjonelle opp-lysningstjenesten og for mobil SMSopplysning. Men også internettbasertopplysning på selskapets nye websidewww.1881.no vokste kraftig og haddeved slutten av året uker med mer enn500.000 unike brukere. Over 1 000ansatte spredt rundt i Norge sørgerfor å besvare nesten 30 millionerhenvendelser per år. Sammen med etmerkenavn som er betydelig styrketgjennom en aggressiv markeds-kampanje, utgjør de hovedaktiva iselskapet.

Global IP Solutions AB (GIPS) opp-levde sterk og skuffende tilbakegang i

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

Kistefos Venture Capital (KVC) har siden 1984 vært utvikler og partner tilskandinaviske vekst- og ventureselskaper. I dag driver teamet på fempersoner to fond: KVC fond I og KVC fond II. Fondene drives ut fra en fellesforvaltningsstrategi.

www.kistefos.no

| 19

2007 mye som følge av at de mistetsin største kunde Skype. KVC teamethar i løpet av høsten 2007 lagt ned etbetydelig arbeid for å identifisere ogkorrigere interne problemområder.Det er positivt at GIPS’ voice engine,på tross av omsetningsproblemenei 2007, fremdeles ansees å være le-dende innen internettbasert taletek-nologi. Sammen med en ny ledelse,ny kapital og en planlagt børsnoteringi 2008 mener man at grunnlaget erlagt for vekst.

Infront AS fortsatte sin sterke og lønn-somme vekst i 2007, med en rekkenye, viktige kunder både nasjonaltog internasjonalt. Selskapet er idag en av Nordens ledende aktørerinnen sanntidsinformasjon til finans-markedet. KVC økte i 2007 sin eier-andel i selskapet fra 18% til 27%.

De to investeringene i Online Servicesog Paradial som KVC gjorde i 2006,vokste kraftig i løpet av 2007, menbegge har fremdeles et stykke igjenfør de blir lønnsomme. Teknologiskvidereutvikling er viktig for begge sel-skapene for kontinuerlig å kunne tilbykunder nye og forbedrede løsningerinnen henholdsvis søkemotor-

optimalisering og internett brannmurtraversering.

Gjennom Habiols eierandel i UniolAS, fortsatte planleggingen og byg-gingen av en NOK 280 mill. biodiesel-fabrikk i Fredrikstad. Andre investoreri Uniol AS er bl.a. Borregaard AS,Cermaq ASA og Unikorn AS. Anleggetrepresenterer det nyeste innenbiodrivstoffteknologi og vil vedoppstart 1. kvartal 2009 produsere etmiljøriktig drivstoff tilpasset norskeforhold til norske transportører ogprivatbilister. Som et av få anlegg iEuropa, vil det kunne ta forskjelligeråstoffer fra rapsolje til jatrophaolje.Habiol jobber med å utvikle en klarog spisset strategi for distribusjon tilutvalgte lokasjoner. Selskapet åpnetden første biodrivstoffstasjonen rettetmot privatmarkedet på Hadeland idesember 2007 og flere stasjoner vilåpne i løpet av 2008.

KVC gjorde våren 2007 en spennende,liten investering i internettselskapetTilbakemeldingen Norge AS.Forretningskonseptet er å sentralise-re kommentarer og tilbakemeldingerfra konsumenter via en sentralisertinternettside. Med inngåelse av

kontrakter med flere viktige kundersom blant annet SAS og Nordea iløpet av 2007, ser man optimistiskpå selskapets muligheter og utviklingi 2008.

20 |

Kistefos Venture Capital AS

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

2007 var et meget utfordrende år for Global IP Solutions AB (GIPS) med om-setning vesentlig lavere enn forventet og meget svake resultater. Uavhengigav dette er GIPS’ produkter og patenterte teknologi fremdeles regnet somledende innen sitt marked. Til tross for reduksjonen i omsetning, viste GIPSstyrke med flere nye produkter og en rekke nye kunder.

GIPS tilbyr teknologi innen tale ogtelefoni over internett og andredatanettverk til et bredt spekter avkunder som benytter avansertekommunikasjonsmetoder. Selskapetutvikler i dag programvareløsningersom muliggjør og forbedrer kvalitetenpå tale, telefoni og multimedia overinternett. GIPS har kontorer i SanFrancisco, Stockholm, Boston, HongKong og åpnet i 2007 to nye kontoreri Seoul og Tokyo.

I 2007 lanserte selskapet GIPSVoiceEngine Multimedia med LSVX(video kodeks), som muliggjør bådetale og video kommunikasjonsimultant med høy kvalitet. Selskapetinngikk flere viktige kontrakter blantannet med Oracle for dette nyeproduktet.

Oppkjøpet av CrystalVoice Communi-cations har hittil vært en klarskuffelse og bidro ikke med omset-ning av betydning i 2007. Oppkjøpethar likevel gjort det mulig for GIPS åbevege seg inn i bedriftsmarkedetmed komplette sluttbrukerløsninger.Etter hvert som interessen for UnifiedCommunications og Fixed Mobile

Convergence vokser er det forventetat etterspørselen etter hoved-produktene til CrystleVoice vil øke.

Flere viktige nye kunder kom til i 2007så som Citrix Online, LG Nortel, Flex-tronics, Brasil Telecom, Global VillageTelecom og 51.com. Like viktig var detat relasjonene til kunder som Google,Oracle og WebEx ble ytterlige styrket.

Selv med nye kunder i porteføljen,falt selskapets omsetning fra USD17,1 mill. i 2006 med USD 2,7 mill. tilUSD 14,4 mill i 2007.

Nedgangen i omsetning kan til storgrad tilskrives at man mistet Skype,som var en av GIPS’ første og størstekunder. I tillegg opplevde selskapeten nedgang i antallet inngåttekontrakter for selskapets mest solgteprodukt Voice Engine for PC platt-form, samtidig som selskapet varfor sene i ferdigstillelsen av nyeprodukter. Selskapet økte bemannin-gen mot slutten av 2006 og begynnel-sen av 2007, i påvente av forventetsalgsvekst som ikke kom, dette harytterligere svekket selskapetsresultat for 2007.

Etter 2. kvartal 2007, da det ble klartat den budsjetterte omsetningsvekstenuteble, besluttet selskapet enkostnadsreduksjonsplan samtidigsom administrerende direktør forlotselskapet. Selskapets styreformannDitlef de Vibe fra Kistefos VentureCapital AS overtok midlertidig rollensom administrerende direktør. Det bleigangsatt en omfattende gjennom-gang av årsakene til at selskapet ikkeinnfridde den forventede vekst og søketter ny administrerende direktør bleinitiert. Dette arbeidet førte blantannet til en reorganisering avselskapet i tillegg til en rekke andretiltak for å bedre selskapets salg.

På tross av de utfordringer GIPShadde i 2007, er selskapet fremdelesen veletablert, internasjonal lederinnen tale prosessering og jobberaktivt med å få større posisjoninnenfor sanntids video-området.For kunden er det klart verdiøkendemed en samkjøring mellom tale ogvideo. På bakgrunn av dette ønskerGIPS å bli markedsledende innenforbegge områder.

www.gipscorp.com

| 21

Selskapets omsetning falt med 16%fra USD 17,1 mill. i 2006 med USD 2,7mill. til USD 14,4 mill. i 2007. EBITDAfalt med USD 16,5 mill. fra USD 4,2mill. til USD -12,3 mill., mens resultatetter skatt falt med USD 25,4 mill. fraUSD 8,9 mill. i 2006 til USD -16,5 mill.i 2007. Resultatet for 2007 blepåvirket av en nedskrivning på USD5,9 mill. av CrystalVoice og ennedskrivning av utsatt skattefordel påUSD 2,4 mill. I 2006 var resultat etterskatt positivt påvirket med ekstra-

ordinære inntekter relatert tilopsjonstilbakekjøp på USD 3,9 mill.

For å styrke sin posisjon, besluttetselskapet å foreta en fortrinnsemisjonpå USD 10 mill. Kistefos har garantertopp til 71% av emisjonen som vil bligjennomført 1. halvår 2008.

Selskapet har også ansatt EmerickWoods som ny administrerendedirektør fra 1. april 2008. Woods er ensuksessrik entreprenør med 12 års

erfaring som administrerendedirektør for en rekke teknologiselskaperi Silicon Valley. Han har videre brederfaring som konsulent fra Booz/Allen/Hamilton og McKinsey, og hanhar en B.Sc. in Computer Science fraYale og en MBA fra Harvard University.

Kistefos Venture Capital er representerti styret ved Ditlef de Vibe som styretsformann og Åge Korsvold somstyremedlem.

Finansielle resultater

MUSD 2007 2006 2005Driftsinntekter 14,4 17,1 8,8

EBITDA -12,3 4,2 1,9

Driftsresultat -14,6 3,9 1,7

Resultat etter skatt -16,5 8,9 1,8

Sum eiendeler 15,2 31,4 23,3

Bokført egenkapital 9,6 25,3 14,1

Antall ansatte 74 66 44

Kistefos eierandel 32,00 % 32,00 % 32,60 %

Adm. Direktør Ditlef de Vibe* G. P. Hemansen G. P. Hemansen

* Midlertidig inntil 1. april 2008

GIPS leverer programvare som forbedrer lydkvaliteten på tale over internett.

22 |

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

Opplysningen 1881 konsern har i løpet av 2007 økt sin omsetning med over30% og vist en solid vekst i bokført EBITDA resultat sammenlignet med 2006(pro-forma). Resultatene kommer på bakgrunn av solid organisk vekst ogfokusert satsing innenfor nye vekstmarkeder. Som eksempel kan nevnesOpplysningen Online, som på sitt nettsted www.1881.no har doblet antallukentlige brukere til over 500.000 per utgangen av 2007.

Carrot Communications ASA, der KVCkontrollerte ca 74,7% av aksjene, blemedio 2007 kjøpt opp av Opplysningen1881, hvoretter KVC ble eiere av31,4% av det fusjonerte selskap.

Opplysningen 1881 er Norges ledendeformidler av person- og bedriftsopp-lysninger. Kjernen i virksomheten eropplysningsdatabasen, med millionerav oppføringer og med over 30 000endringer pr døgn. Selskapetbetjener manuell nummeropplysning,mobile sluttbrukertjenester, bedrifts-tjenester og internettbasert katalog-virksomhet. Opplysningen 1881 harca. 1 000 ansatte fordelt på 8 lokasjoneri Norge. Hvert år behandles ca. 30millioner innkommende samtaler påmanuell nummeropplysning, 20millioner innkommende SMS ogInternettkatalogen er blant de 10mest besøkte websider i Norge.

Opplysningen var i perioden 1980-94en del av Televerket (Telenor) førTelenor Media tok over eierskapet iperioden 1994-97. Fra 1997 til 2003ble Opplysningen styrt av Telenor

sentralt, og selskapet ble i denneperioden preget av operasjonellrestrukturering, lederskifte ogopphevelsen av ”opplysningsmono-polet” i 2002 med tilhørende volum-nedgang.

I 2004 ble selskapet overtatt av TelenorVenture og Anders Wilhelmsen & Co.Selskapet ble på nytt restrukturertog man opplevde stigende markeds-andeler innen både manuelt besvartehenvendelser og SMS. I tilleggigangsatte man en offensiv Internett-satsning som skulle konkurrere medGulesider/Eniro.

Sammenslåingen med Carrot gjordeselskapet betydelig sterkere ibedriftsmarkedet og man økteomsetningen innen dette segmentetfra ca. NOK 15 mill til over NOK 250mill. i 2007. I tillegg er selskapenestekniske divisjoner slått sammen tilen felles sterk enhet som er kapabeltil større oppdrag eksternt, i tillegg tilden utfordringen selskapets egetvolum innenfor teletjenester utgjør.Opplysningen 1881 består nå av fire

forretningsområder, Manuell, Mobil,Online og Bedrift, der alle har opplevdvekst både på topp- og bunnlinje iløpet av 2007.

Opplysningen 1881 fremstår som etspennende selskap, og med bak-grunn i et solid marked, men ogsåinnsparingspotensial som følge avfusjonen, forventes videre vekst iomsetning og resultat i 2008.

Driftsinntektene økte fra NOK 510,1mill. i 2006 (pro forma NOK 679,0mill.) til NOK 837,2 mill., (pro formaNOK 902,2 mill.) i 2007. EBITDA øktefra NOK 19,7 mill. i 2006 til NOK 106,1mill. i 2007, mens resultat etter skattendte på NOK 18,5 mill. i 2007 motNOK -6,5 mill. i 2006.

KVC er representert i styret vedGunnar Jacobsen, styremedlem ogDitlef de Vibe, styrets formann.

www.1881.no

| 23

Finansielle resultater

MNOK 2007 * 2006 2005Driftsinntekter** 837,2 510,1 438,10

EBITDA 106,1 19,7 45,7

Driftsresultat 26,5 -9,3 25,1

Resultat etter skatt 18,5 -6,5 17,4

Sum eiendeler 635,0 265,0 256,6

Bokført egenkap. 324,5 60,3 66,5

Antall ansatte 1 017 602 558

Kistefos eierandel 31,4 % 00,0 % 00,0 %

Adm. dir. Anne Karin Sogn Anne Karin Sogn Anne Karin Sogn

*Regnskapet for 2007 er et estimat og er ikke revidert**Pro forma driftsinntekter er for 2007 NOK 902,2 mill. og for 2006 NOK 679,0 mill.

Opplysningen 1881 er Norges ledende formidler av person- og bedriftsopplysninger.

24 |

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

I 2007 har Infront lagt bak seg nok et år med nær 50 % vekst i bådeomsetning og resultat etter skatt. I tillegg har selskapet fortsatt sin inter-nasjonale ekspansjon i Norden og Europa forøvrig.

Infront AS er Nordens ledendeselskap innen utvikling og salg avsanntidsløsninger for informasjon oghandel i aksjer og andre finansielleinstrumenter. Kjerneproduktet ”TheOnline Trader” er markedsledende ide nordiske land, og i ferd med åetablere seg i utvalgte markeder ogsåutenfor Norden. ”The Online Trader”leveres som ren informasjonsterminalog som integrert informasjons- oghandelssystem. Ledende banker ogfinanshus benytter Infronts løsningerinternt og som et avansert internett-basert informasjons- og handels-system til sine beste kunder.

Selskapet har i løpet av 2007 opplevden meget sterk og lønnsom vekst iNorden, i tillegg til at selskapet harsignert flere avtaler med europeiskebanker og meglerhus. Dette repre-senterer en viktig milepæl forselskapets videre satsning interna-sjonalt.

Med sin sterke vekst ble Infront noken gang kåret til et av Norges raskestvoksende it-selskap med en 13. plasspå Deloitte’s Fast50-rangering. Detteer 5. gang på rad at Infront oppnår enplassering på denne listen.

Omsetningen økte fra NOK 43,5 mill.

i 2006 med NOK 20,9 mill. til NOK64,5 mill. i 2007. EBITDA økte fraNOK 10,8 mill. i 2006 med NOK5,5 mill. til NOK 16,3 mill. i 2007,mens resultat etter skatt hadde entilsvarende vekst og endte på NOK12,0 mill. i 2007.

I løpet av 2007 har Kistefos økt sineierandel i Infront fra 18,2% til 27,3%.Utsiktene for Infront i 2008 er gode ogvi forventer et nytt år med solid vekst.

Kistefos Venture Capital er representerti styret ved Gunnar Jacobsen somstyremedlem og Ditlef de Vibe somstyrets formann.

www.infront.no

Finansielle resultater

MNOK 2007 2006 2005Driftsinntekter 64,5 43,5 28,7

EBITDA 16,3 10,8 7,3

Driftsresultat 16,0 10,7 7,1

Resultat etter skatt 12,0 8,0 5,3

Sum eiendeler 39,9 28,0 18,3

Bokført egenkap. 5,5 11,9 10,3

Antall ansatte 27 19 15

Kistefos eierandel 27,3 % 18,2 % 18,2 %

Adm. dir. Kristian Nesbak Kristian Nesbak Kristian Nesbak

| 25

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

Sterkt kommersielt fokus har økt omsetningen gjennom 2007 og ført tilkontrakter med flere internasjonale aktører. Økt fokus på salg av tjenestersammen med softwareprodukter er avgjørende i et marked som fortsatt eri en tidlig fase.

Paradial AS’ virksomhet omfatterutvikling og salg av løsningen Real-Tunnel. RealTunnel er en program-vare som benyttes til åpning avbrannmurer for kommunikasjons-tjenester. Kommersielt er selskapetfortsatt i en tidlig fase, men hargjennom kontrakter med større,internasjonale aktører fått bekreftetat produktet holder høy teknologiskkvalitet. Kundene, som befinner segbåde innenfor software industrien,videokonferanse- og telekomindustrien, benytter Paradialsprodukter til audio- og videokom-munikasjon over IP nettverk.

Paradial har gjennom 2007 fortsattsin satsning på salg av programvaretil internasjonale aktører, i tilleggtil at man både til disse og andrerelevante kunder har tilbudt seniorkonsulent kompetanse. Selskapethar lykkes godt innenfor begge for-retningsområder, og ved utgangen av2007 signerte en global softwareaktøren større kontrakt med selskapet.Denne kontrakten representereren viktig milepæl for Paradial ogproduktene som tilbys markedet.

Omsetningen i 2007 økte fra NOK 1,8mill., med NOK 5,4 mill, til NOK

7,2 mill. Som følge av økt satsningpå salg og konsulentinntekter økteEBITDA fra NOK -7,8 mill. i 2006 medNOK 3,0 mill. til NOK -4,8 i 2006.Resultat etter skatt økte fra NOK-8,4 mill. i 2006, med NOK 4,2 mill. tilNOK -4,2 mill. i 2007.

Paradial er ved utgangen av 2007godt posisjonert for videre vekst i2008.

Kistefos Venture Capital er re-presentert i styret ved GunnarJacobsen, styremedlem og Ditlef deVibe, styrets formann.

www.paradial.com

Finansielle resultater

MNOK 2007* 2006 2005Driftsinntekter 7,2 1,8 1,0

EBITDA -4,8 -7,8 -3,6

Driftsresultat -4,9 -7,9 -3,6

Resultat etter skatt -4,2 -8,4 -3,6

Sum eiendeler 12,1 15,9 2,2

Bokført egenkap. 9,7 13,9 0,3

Antall ansatte 10 11 5

Kistefos eierandel 27,9 % 27,9 % 0 %

Adm. dir. Ingvar Aaberg Ingvar Aaberg Kevin Kliland

*Regnskapet for 2007 er et estimat og er ikke revidert.

26 |

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

Online Services AS oppnådde i 2007 en betydelig vekst i omsetningen og harinngått et strategisk viktig samarbeidmed det svenske selskapet EPiServer AB.

Online Services AS retter sinetjenester inn mot virksomheter somhar behov for å være synlige påinternett. Selskapets visjon er å sikremålbar, høy avkastning og synlighetpå kundens investering i digitalekanaler. Ved å tilby markedsledendemetodikk og brukervennlige verktøyinnen søkemotoroptimering ogwebanalyse, oppnår kunder resultateri form av økt trafikk, flere salgsmulig-heter, større kunnskap om besøkendeog bedre styring på deres nettsteder.Online Services AS er markedslederi Norge med en kundeporteføljebestående av alt fra mindre bedriftertil landets største konserner.

Selskapet har i 2007 hatt fokus påutvikling av eget salgsapparat ogarbeidet målrettet med opplæring av

egne selgere. Salg gjennom partnerehar også blitt en viktig kanal fordistribusjon av selskapets produkterog tjenester i 2007. Online ServicesAS inngikk i 2007 et samarbeid medEPiServer AB, en av Skandinaviasledende leverandører av programvaresom hjelper bedrifter å publisereinformasjon på internett. Xtractor,Online Services kjerneprodukt, hargjennom dette samarbeidet blittintegrert i EPiServers publiserings-løsning og tilbys samtlige av EPiServerskunder.

Omsetningen økte med 38% i 2007,fra NOK 11,9 mill. i 2006 til NOK16,4 mill. i 2007. EBITDA falt fra NOK-6,2 mill. i 2006 til NOK -8,5 mill. i2007, mens resultat etter skatt endtepå NOK -11,7 mill. i 2007 mot -8,3 mill.

i 2006. Det negative resultatet i 2007skyldes en kombinasjon av en sterksatsning på produktutvikling oginntekter som var vesentlig lavereenn budsjett. I tillegg er resultatetpåvirket av at verdien av aksjene i detsvenske datterselskapet ble skrevetned med NOK 1,8 mill.

Selskapet går inn i 2008 godtposisjonert med en organisasjon oget produkt og tjenestetilbud som erunikt i markedet. På bakgrunn avdette forventes at Online Services vilgå i break-even i 2008.

Kistefos Venture Capital er representerti styret ved Alex Munch-Thore somstyrets formann.

www.onlineservices.no

Finansielle resultater

MNOK 2007 2006 2005Driftsinntekter 16,4 11,9 8,3

EBITDA -8,5 -6,2 0,9

Driftsresultat -9,0 -6,9 0,5

Resultat etter skatt -11,7 -8,3 0,2

Sum eiendeler 9,5 16,0 4,1

Bokført egenkap. 2,5 10,9 0,0

Antall ansatte 37 33 13

Kistefos eierandel 38,30 % 34,70 % -

Adm. dir. Kjell Galstad Kjell Galstad Kjell Galstad

| 27

Global IP Solutions AB

Opplysningen 1881 AS

Infront AS

Paradial AS

Online Services AS

Habiol AS

Kistefos Venture Capital AS

Habiol AS etablerte seg i 2007 som største eier i Uniol AS, Norges førsteproduksjonsanlegg for biodiesel som kan benytte forskjellige råvarer.

Biodrivstoff er på fremmarsj i Norge.Fra 2008 forventes et omsetningspå-bud for biodrivstoff på minimum 2%.Påbudet, som forventes økt til 5 % i2009, vil sikre innføringen av biodriv-stoff i Norge.

Habiol AS, med fokus på produksjonog distribusjon av biodrivstoff, er godtposisjonert til å dra nytte av denneutviklingen. Selskapet spiller en aktivrolle i utviklingen av Uniol AS, somhar planlagt et produksjonsanlegg forbiodiesel i Fredrikstad. Ved ferdigstil-lelse vil anlegget, som er et jointventure med blant andre Borregaard,Norgrain og Cermaq, ha en produk-sjonskapasitet på ca. 100 000 tonnbiodiesel i året. Totalkostnadene foranlegget er beregnet til rundt NOK280 mill. I tillegg til denne investerin-gen har Habiol aktiviteter innenfordistribusjon av biodiesel og forskningpå annen generasjons biodrivstoff.

Kistefos Venture Capital investerteNOK 25 mill. i Habiol sommeren2007. Gjennom ytterligere en emisjoni desember 2007 hentet selskapet innNOK 24 mill. og KVC tegnet seg forNOK 5 mill. Kapitalen som er tilførtselskapet i 2007 vil primært gå til ådekke utgiftene i forbindelse medbygging av Uniol, finansiering avHabiols nedstrømsstrategi, samt giselskapet mulighet til å væreproaktive etter hvert som nye

muligheter åpner seg innenforbiodrivstoffsektoren.

Uniols anlegg skal bygges i sammen-heng med Denofas fasiliteter iØraveien Industripark i Fredrikstad.Første spadetak ble tatt i november2007 og anlegget forventes ferdigstilttidlig i 2009. I desember 2007 åpnetHabiol sin første biodieselstasjon påHadeland. Utplasseringen er førsteledd i en nedstrømssatsning hvor dettas sikte på å åpne noen stasjoner tili løpet av 2008.

Høsten 2007 ble det også bestemt åstyrke bemanningen i selskapet for ågi selskapet kapasitet til å følge oppplanlagte og nye aktiviteter. Rekrut-teringen av ytterligere én ansatt blegjennomført i første kvartal 2008.

Selskapet hadde i 2007 en minimalomsetning (NOK 0,4 mill.) og resultatetter skatt endte på NOK -1,4 mill.Selskapets lave omsetning skyldesdet lave aktivitetsnivået i selskapet ogat fokus i 2007 har vært på å prosjektereog arbeide med utbyggingen av Uniol.

Selskapet går inn i 2008 med en solidkapitalbase og en unik kompetansepå biodrivstoff. Utfordringen for 2008blir å utnytte denne kapitalen ogkompetansen til å skape en lønnsombedrift.

Kistefos Venture Capital er represen-tert i styret ved Alex Munch-Thoresom styrets formann.

www.habiol.no

Finansielle resultater

MNOK 2007* 2006 2005Driftsinntekter 0,4 0,3 0,9

EBITDA -3,0 -1,5 -0,9

Driftsresultat -3,0 -1,5 -0,9

Resultat etter skatt -1,4 -1,5 -0,9

Sum eiendeler 81,9 26,0 1,4

Bokført egenkap. 79,6 11,5 1,1

Antall ansatte 2 1,7 1,7

Kistefos eierandel 30,89 % - -

Adm. dir. Terje Johansen Terje Johansen Terje Johansen

*Regnskapet for 2007 er et estimat og er ikke revidert.

28 |

Kistefos solgte seg ut av EmentorASA i februar 2007. Ementor haddeda vært gjennom en vellykketsnuoperasjon og rapportert sterkeresultatforbedringer, med tilhørendegod aksjekursutvikling.

Advanzia er en virtuell bank utenfilialer hvis forretningsidé er utsted-else av gebyrfrie kredittkort. Detprimære fokus er på det tyskemarkedet, men banken tilbyr ogsåsine produkter i Luxembourg.Allerede i oppstartsåret (2006) inntokAdvanzia posisjonen som Luxem-bourgs største utsteder av kreditt-kort, og i 2007 var Advanzia blant deledende kredittkortutstederne iTyskland. Kistefos og assosierteselskaper eier 51,2% av selskapet.

Atex har etter oppkjøpene fått ensolid tilstedeværelse i alle verdens-deler og kan tilby et bredt produkt-spekter som er ledende innenforbåde annonse- og redaksjonelle

systemer. Det forventes god organiskvekst og fortsatt økning i lønnsom-heten i 2008, basert på gode markeds-utsikter, utnyttelse av kryssalgs-muligheter og fortsatt potensial foreffektivisering av virksomheten.Kistefos og assosierte selskaper eiertil sammen 68,7% av selskapet.

Gjennom 2007 har Kistefos lagt nedbetydelige ressurser i å kartleggeattraktive sektorer og strategier forfremtidige investeringer. Denneprosessen ledet frem til identifiseringav flere interessante investeringsom-råder som vil forfølges i 2008 ogårene fremover.

Kistefos Private Equity prioritererinvesteringer i mellomstore bedrifter,innenfor bransjer hvor bedriften harklare konkurransefortrinn, utviklings-potensial og en sterk ledelse.Kistefos’ aktiviteter innenfor forret-ningsområdet baserer seg på aktivteierskap, langsiktig engasjement og

nært samarbeid med selskapetsledelse og øvrige eiere. KistefosPrivate Equity deltar i selskapenesformelle organer og skal, gjennomkompetent forvaltning og uavhengig-het, være en foretrukket samarbeids-partner for å utløse det industrielleog finansielle potensialet i selskapet.

Kistefos ønsker primært å investerei selskap som kan delta i industriellkonsolidering i en bransje, eller somkan forbedre sin forretningsmessigeposisjon og resultater gjennomomstilling og restrukturering avvirksomheten. Det investeres også iselskap som har potensial for vekstog god inntjening gjennom utnyttelseav konkurransemessige fortrinn.

Kistefos forutsetter å være denførende investor i sine private equityinvesteringer, og vil derfor normaltsøke å ha eierandeler mellom 30% og100%. Antall løpende engasjementerkan være så mange som 5 til 10, og

Investeringene i Kistefos Private Equity viste god utvikling i 2007 og Ementor-aksjene ble solgt med tilfredsstillende gevinst. Advanzia Bank S.A. haddesitt første fulle år i operasjonell drift og mottok mer enn en million søknaderom kredittkort i løpet av året. Atex Group Ltd., som leverer programvare tilmedieindustrien, gjennomførte i 2007 en vellykket integrasjonsprosess av tooppkjøpte virksomheter og leverte en markant lønnsomhetsøkning.

Atex Group Ltd.

Advanzia Bank S.A.

Kistefos Private Equity AS

www.kistefos.no

| 29

investeringstid er normalt 3 til 5 år,men kan i praksis være vesentliglengre dersom potensialet vurderessom interessant nok.

Som privateid investeringsselskaphar man ikke det behovet for årealisere investeringer like raskt somet fond med eksterne investorer oftehar. Hvis avkastningsmål på denannen side oppnås raskere, kaninvesteringen realiseres tidligere.Kistefos’ kjernekompetanse er ikkebransjespesifikk, men knyttet tilforvaltning av eierskap, samtfinansielle og strategiske prosesser.

30 |

Atex er en global leverandør avprogramvare til medieindustrien.Med oppkjøpene av Unisys Media ogMactive er Atex nå den største aktørenpå verdensbasis innenfor dettemarkedet. Selskapet leverer løsningeri hovedsak innenfor tre forretnings-områder: (i) Annonsesystemer, (ii)Redaksjonelle systemer og (iii)Distribusjonssystemer. Atex’ løsningergjør at tradisjonelle mediebedrifterkan distribuere sitt redaksjonelleinnhold gjennom nye kanaler, som viainternett og mobiltelefoner. Selskapethar programvare for nær USD 1 mil-liard installert hos sine kunder ogsupporterer over 800 kunder i merenn 40 land.

Oppkjøpene av Unisys Media ogMactive ble finansiert gjennom etsyndikert lån på USD 80 mill. og enemisjon på USD 12 mill. i første kvartal2007 rettet mot de eksisterendeaksjonærer.

Oppkjøpet av Unisys Media, endivisjon i det amerikanske IT sel-skapet Unisys Corporation, har gittAtex økt tilstedeværelse særlig isentral- og sør-Europa, i tillegg tilUSA. Unisys Media brakte med seget robust redaksjonelt system og enattraktiv kundeportefølje. Oppkjøpet

av Mactive, et svensk/amerikanskprogramvareselskap, har gitt Atex etøkt fotfeste i Norden og USA samt etannonsesystem som har en solid ogsterkt voksende posisjon i markedet.

I forbindelse med oppkjøpene harAtex i løpet av 2007 gjennomførtomfattende interne reorganiseringerfor å samkjøre distribusjonsnettverket,optimalisere utnyttelsen avutviklingsressursene og integrerede forskjellige produktplattformene.Nøkkelpersoner fra Mactive ogUnisys Media har blitt en del av detsammenslåtte selskapets ledelse.Integrasjonen av virksomhetene harvært vellykket og Atex er blitt etstyrket selskap.

I sammenheng med oppkjøpene avUnisys Media og Mactive har Atex en-dret sitt regnskapsår til å sammen-falle med kalenderår, med virkningfra år 2007. I 2007 omsatte Atex forUSD 103,3 mill., mot USD 48,9 mill.i 2005/2006 som er Atex forrige fulleregnskapsår. Den markante økningenskyldes i hovedsak de store oppkjøpene,selv om selskapene ikke har værtkonsolidert gjennom hele 2007.

EBITDA i 2007 endte på USD 30,6mill., betydelig opp fra USD 9,6 mill.

i forrige fulle regnskapsår. Storekostnadssynergier gjennom hele be-driften og særlig relatert til forskningog utvikling, samt effektivisering avdistribusjonsnettverket har bidratt tilden kraftige forbedringen.

Atex opplever en god interesse framarkedet og at kunder er positive tilAtex’ konsolideringsstrategi. Gjen-nom året har Atex signert en rekkestørre kontrakter med ledende aktørerinnenfor medieindustrien. Totaltvant Atex i 2007 nye kontrakter til entotal verdi på USD 69 mill., før maninkluderer bidrag fra vedlikehold ogsupport.

Atex har oppnådd en solid tilstede-værelse i alle verdensdeler og kantilby et bredt produktspekter som erledende innenfor både annonse- ogredaksjonelle systemer. Det forven-tes god organisk vekst og fortsattøkning i lønnsomheten i 2008, basertpå gode markedsutsikter, utnyttelseav kryssalgsmuligheter og fortsattpotensial for effektivisering av virk-somheten.

Kistefos er representert i styret vedÅge Korsvold som styrets formann ogDag Sørsdahl som styremedlem.

I 2007 har Atex’ primære fokus vært integrasjonen av de to oppkjøptevirksomhetene Unisys Media Inc. og Mactive. Prosessen har vært vellykketog synergipotensialet har begynt å materialisere seg. Atex har i løpet av2007 levert en markant lønnsomhetsøkning.

Atex Group Ltd.

Advanzia Bank S.A.

Kistefos Private Equity AS

www.atex.com

| 31

Finansielle resultater

MUSD IFRS2007*

UK GAAP2005/2006

UK GAAP2004/2005

Driftsinntekter 103,3 48,9 48,7

EBITDA 30,6 9,6 6,9

Driftsresultat 14,2 7,4 4,3

Resultat etter skatt 0,8 6,4 6,1

Sum eiendeler 179,0 31,3 27,7

Bokført egenkapital 9,1 14,6 19,5

Antall ansatte 503 280 300

Kistefos eierandel 57,4% 53,9 % 53,9 %

Adm. Dir. John Hawkins John Hawkins John Hawkins

*Endret regnskapsår

Atex er en global leverandør av programvare til medieindustrien.

32 |

Advanzia er en virtuell bank utenfilialer. Kommunikasjonen med kun-der foregår via Internett, post, fakseller kundetjenestetelefon. Somnisjebank ønsker ikke Advanzia åvære en hovedbank for sine kunder,siden banken ikke tilbyr ordinæreprodukter som brukskonti, bankkort,boliglån, etc. Målsetningen er å væreen bank som tilbyr spesialisertetjenester, produsert i en effektivorganisasjon, til konkurransedyktigebetingelser.

Banken ble grunnlagt i 2005 og startetsin virksomhet i 2006 med en egen-kapital på EUR 17,5 mill. Advanziashovedkontor er lokalisert i Luxemburgog har fått sin bankkonsesjon fraFinansdepartementet i Luxemburg.

Banken er under underlagt tilsyn avde lokale tilsynsmyndighetene, Com-mission de Surveillance du SecteurFinancier (CSSF). Advanzia kan, medutgangspunkt i EUs regelverk omgrenseoverskridende tjenestytelse,tilby sine produkter og tjenester i EU/EØS-området uten lokal filialetable-ring eller annen fysisk tilstedevæ-relse.

Advanzia hentet inn EUR 10 mill. iegenkapital i mars 2007 for å finansi-ere sterk vekst og holde banken godtinnenfor kapitaldekningskravene.

Banken fokuserer primært på dettyske markedet, men tilbyr også sineprodukter i Luxemburg. Allerede ioppstartsåret (2006) inntok Advanziaposisjonen som Luxemburgs størsteutsteder av kredittkort, og i 2007 varAdvanzia blant de raskest voksendekredittkortutstederne i Tyskland.

Bankens primærprodukt er gebyrfriekredittkort, tilbudt på bl.a.www.gebuhrenfrei.com. I løpet av2007 mottok Advanzia 1.049.000kortsøknader. Etter kredittvurderinghar Advanzia godkjent 55 % av dissesøknadene. Det totale antall kreditt-kort i aktiv bruk ved utgangen av 2007var 107.000, en økning på 84.000kunder fra utgangen av 2006.Kredittkortene hadde et samlettransaksjonsvolum på til sammenEUR 197 mill. i 2007. Kundene haddeved utgangen av 2007 totalt EUR 94mill. i utestående kredittkortgjeldtil Advanzia, opp fra EUR 8 mill. vedutgangen av 2006.

Advanzia tilbyr også innskuddskontimed konkurransedyktige betingelser.I løpet av 2007 ble det opprettet totalt10.400 innskuddskonti i Advanzia. Vedutgangen av året hadde banken opp-rettet totalt 12.900 innskuddskonti,med en samlet innskuddssaldo påEUR 127 mill. Sammen med innbetaltegenkapital bidrar innskuddene tilat Advanzia får finansiert sine utlånog har betryggende likviddekning iforhold til bankens virksomhet og dekrav som forøvrig stilles til likviditet.

Banken har opplevd en sterk økning iinntekter i løpet av 2007. Totale nettoinntekter i 2007 var EUR 6,7 mill.,opp fra EUR 0,6 mill. i 2006. Resultatetter skatt endte på EUR -8,2 mill.,mot EUR -4,4 mill. i 2006. Dette er isamsvar med strategien om å fokus-ere på kundeinntak i bankens førstevekstfase. I tillegg har banken ogsåhatt en markant økning i markeds-føringsaktiviteter i 2007. Advanziaplanlegger en fortsatt kraftig kunde-og omsetningsøkning i årene frem-over, og basert på nåværende strategiforventer banken et positivt resultatfor 2008.

Advanzia Bank S.A. (Advanzia) er en Luxemburg-registret bank som tilbyrto produkter: gebyrfrie kredittkort til et stort antall brukere i euro-sonen,i første omgang i Tyskland og Luxemburg, og innskuddskonto til et merbegrenset antall kunder i EU. 2007 var Advanzias første fulle år ioperasjonell drift, og banken har opplevd kraftig vekst i løpet av året.

Atex Group Ltd.

Advanzia Bank S.A.

Kistefos Private Equity AS

www.advanzia.com

| 33

I november 2007 tiltrådte Marc E.Hentgen som ny Chief ExecutiveOfficer. Hentgen er luxemburgskstatsborger med over 20 års erfaringfra Fortis Bank. Den avgåtte CEO,Thomas Schlieper fortsetter i styret.

Kistefos AS med tilknyttede selskaperer den største investoren i Advanziamed 51,2 % eierandel fullt utvannet.Andre større investorer pr. 31.12.2007er Skips AS Tudor (7,8 %), SelvaagInvest (6,8 %) og Sundt AS (4,9 %).

Kistefos har i 2007 vært representerti styret ved Dag Sørsdahl som styretsformann, Espen Klitzing og ThomasAltenhain.

Nøkkeltall 2007 2006Aktive kredittkort 107 000 23 000

Transaksjonsvolum EUR 197 mill. EUR 15 mill.

Utlånsbalanse EUR 94 mill. EUR 8 mill.

Innskuddsbalanse EUR127 mill. EUR 22 mill.

Finansielle resultater*

MEUR 2007 2006Netto inntekter 6,7 0,6

Resultat før tap og skatt -5,3 -3,9

Tapsavsetninger -2,9 -0,4

Resultat etter skatt -8,2 -4,4

Forvaltningskapital 149,6 34,3

Bokført egenkapital 12,6 10,8

Antall ansatte 35 20

Kistefos med assosierte eierandel 51,2 % 50,2 %

Adm. dir. Marc E. Hentgen Thomas Schlieper

*Resultatene er i henhold til “Lux GAAP”

Advanzia Bank S.A. tilbyr sine kunder gebyrfrie kredittkort.

34 |

Viking Supply Ships AS

Ankerhåndteringsvirksomheten

Plattform supplyskips-virksomheten - SBS Marine Ltd.

Lektervirksomheten - Viking Barge AS

Viking Supply Ships ASViking Supply Ships AS

Et nytt rekord år for Viking Supply Ships.

Viking Supply Ships AS (VSS) har siden 1989 vært eiet av Kistefos AS. Selskapet er lokalisert i Kristiansand og er organiserti forretningsområder som vist nedenfor:

VSS solgte i mai Viking OffshoreServices Ltd. i Aberdeen til detnederlandske rederiet Vroon.Resultatet til og med april 2007 erkonsolidert inn i årsregnskapet forVSS med driftsinntekter NOK 200,1mill. og resultat før skatt NOK 33,1mill. Salget resulterte i en salgs-gevinst på NOK 82,3 mill. som erinkludert i andre driftsinntekter.

VSS-konsernets driftsinntekter bleredusert fra NOK 944,9 mill. i 2006med NOK 167,9 mill. (-18%) til NOK777,0 mill. i 2007. Dette skyldes ihovedsak salget av Viking OffshoreServices Ltd. For ankerhåndterere oglektere bedret driftsinntektene seg pågrunn av et generelt bedre offshoremarked med høyere rater enn i 2006.Det er også en økning i driftsinntektenefor SBS hvilket skyldes at drifts-inntektene for hele 2007 er inkludertmens 2006 kun innbefatter driftinn-tektene etter selskapets overtagelse

den 10. august 2006. Selskapetsdriftsresultat økte fra NOK 322,8 mill.i 2006 med NOK 23,7 mill. (+7%) tilNOK 346,5 mill i 2007. Nettoresultatetetter skatt ble redusert fra NOK 223,0mill. i 2006 med NOK -365,8 mill.(-164%) til NOK -142,8 mill. i 2007.Denne reduksjon skyldes innføringenav det nye skatteregime for rederierhvorved tidligere opparbeidedeskattefordeler kom til beskatning, ogen ny tonnasjeskattordning etterEU-modellen ble introdusert medvirkning fra og med 1 januar 2007.Totalt utgjorde dette NOK 435,0 mill.i skattekostnad som er belastet åretsresultat. Resultatet før skatt bedretseg fra NOK 286,0 mill. i 2006 medNOK 29,6 mill. (+11%) til NOK 315,6mill. i 2007.

Innen ankerhåndteringsvirksomhetenble opsjonene om bygging avytterligere 2 ankerhåndteringsskiperklært i samarbeid med selskapets

svenske partner, Rederi AB Trans-atlantic. Det er nå til sammen kontra-hert 4 skip med levering i perioden2009 til 2011.

En fortsatt høy og økende oljepris ogtilsvarende inntjening for oljesel-skapene i 2007 medførte høy lete-virksomhet, økt utvikling av nye feltog arbeid med undervanns-installasjoner verden over. Aktiviteteninnen bore- og letevirksomhet var høyog førte til tilnærmet full utnyttelseav verdens rigg flåte. Dyptvanns-operasjoner i områder som vest-Afrika, Brasil og fjerne Østen vokstei 2007. Den raske utviklingen har stiltnye krav til skipene med hensyn tilbåde teknologi og driftsmessigeutfordringer. Dypt vann og avansertundervannsteknologi har medført nyekrav til økte kapasiteter som dynamiskposisjonering, maskinkraft, trekkraft,vinsj/kranstørrelse og lastekapasiteter.Enkelte tragiske ulykker i 2007 har

Kistefos Offshore

www.vikingsupply.com

50% 100% 100%

4 ankerhåndterere4 nybygg ankerhåndterere

6 plattform supplyskip 7 Nordsjølektere

Trans Viking Icebreaking& Offshore AS

Odin Viking AS

SBS Marine Ltd. Viking Barge AS/KS

Viking Supply Ships AS

| 35