analisis kapasitas penerimaan keuangan daerah … fileanalisis kapasitas penerimaan keuangan daerah...

TRANSCRIPT

1

ANALISIS KAPASITAS PENERIMAAN KEUANGAN DAERAH

SEKTOR PENDAPATAN ASLI DAERAH (PAD) PASCA IMPLEMENTASI

UNDANG-UNDANG NOMOR 28 TAHUN 2009 TENTANG PAJAK DAN

RETRIBUSI DAERAH DI KABUPATEN KAPUAS

PROVINSI KALIMANTAN TENGAH

Oleh :

Jhon Retei Alfri Sandi

FISIP Universitas Palangka Raya email : [email protected]

PENDAHULUAN

Kewenangan luas dalam berbagai bidang urusan wajib dan urusan pilihan

menjadi peluang besar bagi Pemerintah Daerah melaksanakan percepatan dan inovasi

pembangunan daerah berdasarkan kapasitas sumberdaya dan kearifan lokal guna

terwujudnya harapan dan cita-cita masyarakat daerah sejahtera dan bermartabat.

Otonomi luas pada Pemerintah Daerah tentu tidak dapat dilepaskan dari isu kapasitas

keuangan tiap-tiap daerah. Lazimnya otonomi daerah dikaitkan dengan automoney,

karena otonomi dengan kewenangan yang luas hanya dapat dilaksanakan dengan baik

dan memberi manfaat manakala didukung pembiayaan memadai. Pemerintah Daerah

tidak dapat melaksanakan semua wewenang urusan tanpa diikuti dengan desentralisasi

kewenangan di bidang sumber-sumber penerimaan keuangan daerah

Sejak reformasi bergulir, perluasan kewenangan Pemerintah Daerah dalam hal

keuangan telah dilaksanakan dengan ditetapkan Undang-Undang Nomor 22 Tahun 1999

dan direvisi dengan Undang-Undang Nomor 32 Tahun 2004 tentang pemerintahan

daerah dan diikuti dengan paket Undang-Undang Nomor 25 Tahun 1999 dan direvisi

dengan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan pusat

dan daerah. Dalam undang-undang pemerintahan yang baru yakni Undang-Undang

Nomor 23 Tahun 2014 ketentuan keuangan diatur pada Bab XI Pasal 279-330,

sedangkan ketentuan secara khusus dalam bentuk undang-undang belum tersedia. Pada

peraturan perundang-undangan bidang keuangan tersebut hakikatnya diatur hal-hal

mengenai sumber-sumber pembiayaan antara Pemerintah Pusat dan Pemerintah Daerah,

sumber-sumber penerimaan daerah, pendapatan asli daerah, dana perimbangan, lain-lain

pendapatan, pinjaman daerah, dana dekonsentrasi, dana tugas pembantuan dan lainnya.

Desentralisasi kewenangan terkait sumber-sumber penerimaan keuangan pada

Pemerintah Daerah sebagaimana diatur dalam perundang-undangan, diharapkan dapat

mendorong Pemerintah Daerah memperkuat kapasitas keuangan daerahnya, khusus

menyangkut pemerkuatan sektor sumber-sumber penerimaan keuangan daerah.

Penerimaan daerah lazimnya terdiri dari Pendapatan Daerah dan Pembiayaan.

Pendapatan daerah bersumber dari : Pendapatan Asli Daerah (PAD), Dana

Perimbangan dan Lain-lain Pendapatan, sedangkan Pembiayaan bersumber dari : Sisa

lebih perhitungan anggaran Daerah, Penerimaan Pinjaman Daerah, Dana Cadangan

Daerah dan Hasil Penjualan Kekayaan Daerah Yang Dipisahkan. Pendapatan daerah

yang bersumber dari Pendapatan Asli Daerah (PAD) melingkupi yakni : Pajak Daerah,

Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, Lain-lain PAD

2

yang sah yang melingkupi hasil penjualan kekayaan Daerah yang tidak dipisahkan, jasa

giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing,

komisi, potongan ataupun bentuk lain sebagai akibat. Pendapatan daerah yang

bersumber dari sektor PAD menurut hemat peneliti memiliki peran yang sangat strategis

dalam menciptakan kemandirian keuangan pemerintah daerah. Dimana Pemerintah

Daerah diberi keleluasaan atau kelonggaran menetapkan kebijakan daerah dengan

berbagai potensi daerah dalam bentuk Peraturan Daerah (PERDA) guna menggali

sumber-sumber penerimaan keuangan daerah baik menyangkut pengaturan tentang Pajak

Daerah dan Retrubusi Daerah sepanjang peraturan daerah terkait pajak dan retribusi

daerah tersebut tidak menyebabkan ekonomi biaya tinggi dan menghambat mobilitas

penduduk, lalu lintas barang dan jasa antar daerah dan kegiatan impor/ekspor. Sedang

sektor penerimaan keuangan daerah dalam bentuk “Dana Perimbangan” dan “Lain-lain

Pendapatan” merupakan sesuatu bersifat “given” bergantung dari kondisi penerimaan

keuangan negara dan formulasi alokasi yang ditetapkan dalam undang-undang tentang

perimbangan keuangan dan undang-undang lainnya.

Namun pada daerah tertentu, potensi sumber-sumber penerimaan daerah dari

sektor PAD belum dapat digali secara optimal. Penerimaan daerah dari sektor PAD

acapkali belum mampu menyokong struktur kapasitas keuangan daerah. Pemerintah

Daerah dihampir banyak kabupaten/kota atau provinsi masih menumpukan kapasitas

keuangan daerah pada sumber penerimaan daerah yang berasal dari Dana Perimbangan

baik itu dana alokasi umum (DAU), dana alokasi khusus (DAK) dan Lain-Lain

Pendapatan. Sangat sedikit daerah-daerah yang berhasil menumpukan kegiatan

pembangunan daerah pada sokongan sektor PAD. Menurut Bappenas hampir semua

provinsi belum mampu membiayai seluruh kebutuhan belanja daerahnya dari PAD. Rata-

rata nasional rasio PAD terhadap APBD dalam kasus tahun 2001-2002 adalah 27,17%

saja (bappenas.go.id). Di Provinsi Kalimantan Tengah sokongan PAD terhadap APBD

tahun 2013 sebesar 38,91 % atau total APBD tahun 2013 sebesar Rp.2.809.111.284

sedang PAD sebesar Rp.1.093.241.055 (Kalteng dalam angka 2014). Kabupaten Kapuas

sebagai satu-satunya pemerintah kota di Provinsi Kalimantan Tengah dan menjadi

kedudukan ibukota provinsi, penerimaan dari sektor PAD hanya sebesar Rp.

63.468.520.300 dari total APBD tahun 2013 Rp. 893.297.073.526 atau 7,10%

(Kabupaten Kapuas dalam angka 2014) atau tahun 2011 sebesar Rp. 50,52 dari total

APBD sebesar Rp. 701,11 milyar atau 7,2 % (Kabupaten Kapuas dalam angka 2012).

Rendah dan lemahnya kapasitas penerimaan keuangan daerah dari sektor PAD

sebagaimana yang terjadi di Pemerintah Kabupaten Kapuas sangat penting dikaji,

mengingat hakiki keotonomian daerah bergantung pada kemandirian keuangan daerah.

Daerah dengan hak otonomi daerah seyogianya dapat membuat peraturan daerah

(PERDA) terkait Pajak dan Retribusi Daerah guna meningkatkan PAD atau daerah

dapat membuat inovasi kebijakan dalam berbagai hal bagi perkembangan dan

peningkatan perekonomian daerah. Keterbatasan kemampuan daerah dalam PAD seperti

yang terjadi di Kabupaten Kapuas, apakah mungkin disebabkan karena lemahnya

kemampuan daerah melakukan inovasi kebijakan akibat sumberdaya manusia (SDM)

yang kurang baik atau leaderships yang rendah ? atau karena regulasi terkait jenis-jenis

pajak daerah dan retribusi daerah yang “tidak memberi ruang (potensial) bagi peningkat

PAD ? sebagaimana saat ini diatur dalam Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah. Sehubungan dengan permasalahan tersebut,

perlu kiranya dilakukan pengkajian guna diperoleh jawaban bagi perbaikan kinerja

pengelolaan keuangan daerah kedepannya.

3

Mengacu pada latar belakang masalah diatas, perumusan masalah dalam

penelitian ini sebagai berikut :

(i) Bagaimanakah peta realisasi penerimaan daerah dari sektor pendapatan asli daerah

(PAD) di Kabupaten Kapuas ?

(ii) Apa sajakah jenis pajak daerah dan retribusi daerah yang dilaksanakan di

Kabupaten Kapuas ?

(iii) Apasaja kendala-kendala pelaksanaan pajak dan retribusi daerah, dan inovasi

kebijakan apa saja yang telah dilaksanakan di Kabupaten Kapuas ?

TINJAUAN PUSTAKA A. Otonomi Daerah

Penelitian ini mengkaji tentang pelaksanaan otonomi daerah oleh Pemerintah

Daerah. Pelaksanaan otonomi hanya dapat dilaksanakan dengan baik jika daerah

memiliki sumberdaya manusia (SDM) yang baik, keuangan yang memadai, peralatan

dan manajemen yang baik. Josep Riwu Kaho (2002:59) menyatakan beberapa faktor

yang mempengaruhi pelaksanaan otonomi daerah yaitu : (a) Manusia pelaksana harus

memadai; (b) Keuangan harus cukup dan baik; (c) Peralatan harus cukup dan baik; (d)

Organisasi dan Manajemen harus baik. Iglesias (dalam Kaho 2002) menyebutkan 5

(lima) factor yang mempengaruhi yakni : (a) Resources …… include generally human

(e.g.program personil) as well as non-human components (funding, physical plant and

equipment, material,etc); (b) Structure. This refers to certain stable organizational roles

and relationship which are program relevant and either prescribes legally or informally

by convention at both; (c) Technology. Refers broadly to knowledge and behavior

essentially for the operation of the organization and more specifically to knowledge and

practices required by or essential to the program itself; (d) Support. Refers to the whole

range of actual or potentials roles and behavior of personal and entities which tend to

promote the attainment of certain organizational goals; (e) Leadership … is the

dominant factor … in terms if its ability to alter and modify the critical inputs.

B. Desentralisasi Keuangan (Fiscal Desentralization) Kemampuan bidang keuangan daerah menjadi faktor penting dalam pelaksanaan

otonomi daerah. Kemampuan keuangan daerah hanya dapat diwujudkan dengan adanya

desentralisasi bidang keuangan (fiscal decentralization) di pemerintah daerah.

Desentralisasi keuangan pada pemerintah daerah lazim diatur pada kerangka hubungan

keuangan Pemerintah Pusat dan Pemerintah Daerah. Sejak era reformasi tahun 1998

beberapa undang-undang hubungan keuangan Pemerintah Pusat dan Pemerintah Daerah

telah ditetapkan diantaranya Undang-Undang Nomor 25 Tahun 1999 tentang Hubungan

Keuangan Pemerintah Pusat dan Daerah, direvisi dengan Undang-Undang Nomor 33

Tahun 2004, dan terakhir diatur dengan Undang-Undang Nomor 23 Tahun 2014 Bab XI

Pasal 279-330. Tindaklanjut amanat undang-undang tersebut diatur pula Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Peraturan

Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan, Peraturan Pemerintah

Nomor 16 Tahun 2000 tentang Pembagian Hasil Penerimaan PBB antara Pemerintah

Pusat dan Pemerintah Daerah.

4

Hubungan keuangan Pemerintah Pusat dan Pemerintah Daerah menurut Prof.

Aris Djaenuri (2012:45) secara umum dibangun oleh Pemerintah untuk memberikan

peningkatan kemampuan fiscal daerah agar lebih memadai dan kondusif di dalam

mendukung penyelenggaraan pemerintahan daerah, mengingat adanya ketimpangan

fiskal vertikal, ketimpangan fiscal horizontal, menjamin tingkat minimum pelayanan

masyarakat, stabilitas nasional. Ada beberapa kriteria membentuk system hubungan

keuangan yang baik yang diharapkan dapat mendorong peningkatan kapasitas fiscal

daerah dan tidak justru menimbulkan “gap keuangan yang tajam” antara daerah yang

kaya dan daerah yang miskin, yakni : (i) sistem harus memberikan distribusi kekuasaan

yang rasional di level pemerintah daerah, baik kewenangan dalam menggali sumber dana

pemerintahan dan kewenangan dalam memanfaatkan sumberdana, (ii) system harus

menyajikan suatu bagian yang cukup memadai dari sumber-sumber pendapatan yang

secara keseluruhan untuk membiayai pelaksanaan fungsi-fungsi penyediaan pelayanan

masyarakat, penyelenggaraan pemerintahan dan pembangunan yang menjadi

kewenangan daerah, (iii) system sebisa mungkin mendistribusikan pengeluaran

pemerintah secara adil diantara daerah-daerah, (iv) pajak dan retribusi daerah yang

dikenakan pemerintah daerah harus sejalan dengan distribusi yang adil atas beban

keseluruhan dari pengeluaran pemerintah dan masyarakat, (v) formula sistem harus tetap

dalam arti tidak cepat berubah, (vi) formula system harus transparan dan dapat diketahui

sehingga daerah dapat memperkirakan jumlah penerimaannya sendiri (Djaenuri 2012

:46).

C. Pendapatan Asli Daerah (PAD)

Penerimaan Pendapatan Asli Daerah (PAD) merupakan akumulasi dari Pos

Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan

Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta

Pengelolaan Sumber Daya Alam (Bastian, 2002). Pendapatan Asli Daerah (PAD)

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Identifikasi sumber Pendapatan Asli Daerah adalah meneliti, menentukan dan

menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan

cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan

benar sehingga memberikan hasil yang maksimal (Elita dalam Pratiwi, 2007). Kendala

utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi daerah adalah

minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi

Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah

memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar

pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama

(Pratiwi, 2007). Rendahnya penerimaan daerah dari PAD khusus bidang Pajak dan

Retribusi daerah dapat disebabkan karena system regulasi yang tidak membuka ruang

bagi Pemerintah Daerah dapat menggali sumber-sumber penerimaan daerah dengan

memadai baik yang disebabkan jenis-jenis pajak daerah yang tidak tepat atau relevan

dengan kondisi, situasi dan potensi daerah atau karena kapasitas SDM masyarakat dan

aparutur Pemerintah Daerah atau leadership pimpinan daerah. Hal inilah yang penting

digali dalam penelitian ini.

D. Pajak Daerah dan Retribusi Daerah

Wujud dari desentralisasi fiskal adalah pemberian sumber-sumber penerimaan

bagi daerah yang dapat digunakan sendiri sesuai dengan potensi daerah. Kewenangan

5

daerah untuk memungut pajak dan retribusi daerah saat ini diatur dengan Undang-

Undang Nomor 28 Tahun 2009. Pajak daerah adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang

(Prakosa, 2003:2) Pajak daerah dapat dipaksakan berdasarkan peraturan perundangan-

undangan yang berlaku, dimana hasilnya digunakan untuk membiayai penyelenggaraan

pemerintahan daerah dan pembangunan Daerah. K.J. Devey dalam bukunya Financing

Regional Government (dalam Prakoso 2003 : 2) membagi pajak daerah ke dalam 4

(empat) kriteria, yakni : (i) Pajak yang dipungut pemerintah daerah berdasarkan

pengaturan dari daerah sendiri, (ii) Pajak yang dipungut berdasarkan peraturan

pemerintah pusat tetapi penetapan tarifnya dilakukan pemerintah daerah, (iii) Pajak yang

ditetapkan dan atau dipungut oleh pemerintah daerah, (iv) Pajak yang dipungut dan

diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan kepada

pemerintah daerah. Sedangkan berdasarkan jenisnya pajak dibagi atas : (i) pajak

provinsi, (ii) pajak kabupaten/kota. Berdasarkan ketentuan Undang-Undang Nomor 28

Tahun 2009 jenis Pajak Provinsi terdiri dari : (i) Pajak kendaraan bermotor, (ii) Bea balik

nama kendaraan bermotor (BBNKB), (iii) Pajak bahan bakar kendaran bermotor, dan

(iv) Pajak air permukaan, dan (v) Pajak rokok. Jenis Pajak Kabupaten/Kota terdiri dari :

(i) Pajak hotel, (ii) Pajak restoran, (iii) Pajak hiburan, (iv) Pajak reklame, (v) Pajak

penerangan jalan, (vi) Pajak mineral bukan logam dan batuan, (v) Pajak parkir, (vi)

Pajak air Tanah, (vii) Pajak sarang burung wallet, (viii) Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan, (viii) Bea Perolehan atas Tanah dan Bangunan.

Pajak tersebut dipungut dengan memperhatikan asas-asas pemungutan yakni : (i)

equality, (ii) Certainty, (iii) Convenience, (iv) Ekonomy dan teori pemungutan yakni : (i)

Teori asumsi, (ii) Teori kepentingan, (iii) Teori daya pikul, (iv) Teori Bakti dan (v) Teori

asas daya beli. Sedangkan tarif pajak ditentukan berdasarkan teori : (i) Tarif

proporsional, (ii) Tarif progresif, (iii) Tarif degresif dan(iv) Tarif tetap (Prakoso, 2003

: 5-11).

Beberapa teori sebagaimana dikemukakan diatas merupakan teori-teori utama

yang diharapkan dapat membantu peneliti dalam menganalisis dan memecahkan

permasalahan. Teori-teori yang dikemukakan dan permasalahan yang akan dipecahkan

sangat relevan dengan beberapa penelitian terdahulu yakni penelitian yang dilakukan

oleh Direktorat Pengembangan Otonomi Daerah Departemen Dalam Negeri (2003)

dengan judul penelitian “PETA KEMAMPUAN KEUANGAN PROVINSI DALAM

ERA OTONOMI DAERAH :Tinjauan atas Kinerja PAD dan Upaya yang Dilakukan

Daerah. [email protected] menyatakan : Dilihat dari indikator kinerja PAD,

secara umum provinsi-provinsi di Kawasan Barat Indonesia (KBI) mempunyai

kemampuan keuangan lebih baik jika dibanding provinsi-provinsi di Kawasan Timur

Indonesia (KTI). Provinsi yang mempunyai sumberdaya alam melimpah tidak serta

merta memiliki kinerja PAD yang baik. Joko Tri Haryanto dalam Jurnal Departemen

Keuangan RI (2003) dengan judul penelitian “Potret PAD dan Relevansinya Terhadap

Kemandirian Daerah, http://www.fiskal.depkeu.go.id menyatakan bahwa : Filosofi

otonomi daerah adalah mewujudkan kemandirian daerah disegala segi kehidupan, yang

diukur melalui elemen Pendapatan Asli Daerah (PAD). Diharapkan dengan otonomi,

semua daerah di Indonesia mampu melaksanakan semua urusan pemerintahan dan

pembangunan dengan bertumpu pada PAD yang dimilikinya. Dengan melihat realitas

pencapaian PAD diharapkan semua daerah di Indonesia, tujuan mulia otonomi tersebut

bagaikan jauh panggang dari pada api.

Penelitian ini merupakan usulan penelitian baru, sehingga belum didapat

capaian penelitian. Sebagai usulan penelitian baru, peneliti telah melakukan penelitian

6

awal dengan mengkaji secara umum capaian atau realisasi penerimaan keuangan daerah

Pemerintah Kabupaten Kapuas dan sektor PAD khusus jenis Pajak Daerah dan Retribusi

Daerah.

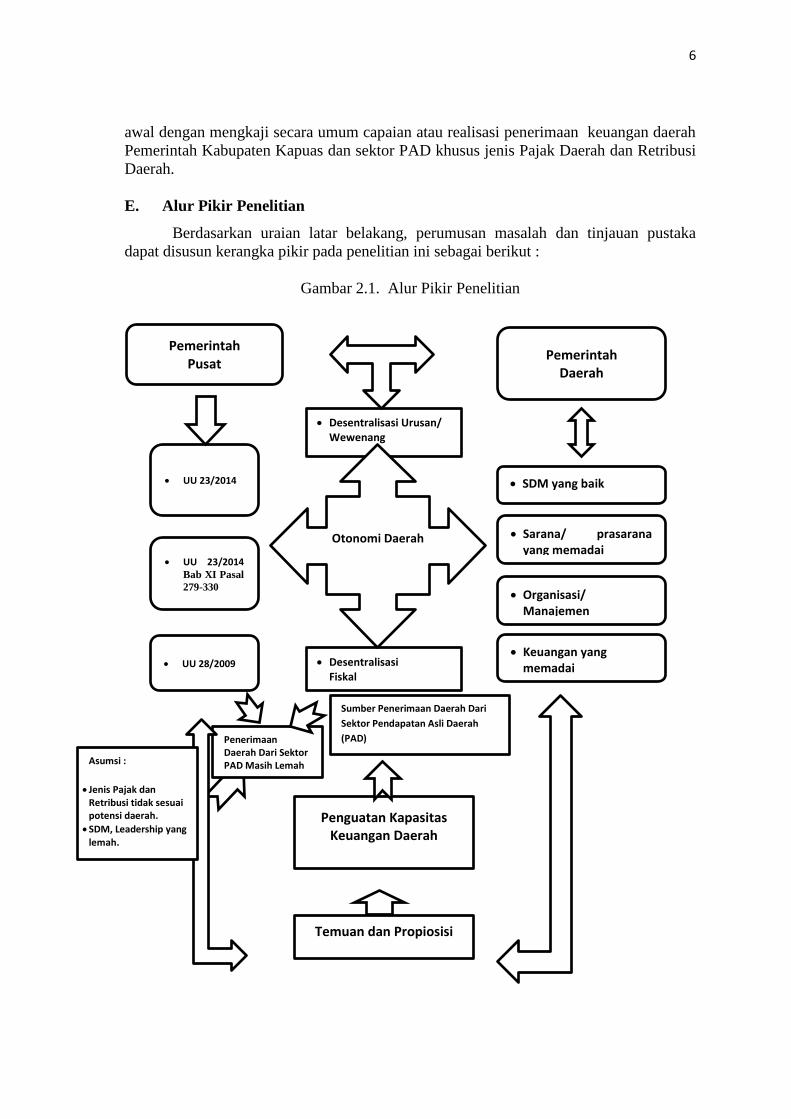

E. Alur Pikir Penelitian

Berdasarkan uraian latar belakang, perumusan masalah dan tinjauan pustaka

dapat disusun kerangka pikir pada penelitian ini sebagai berikut :

Gambar 2.1. Alur Pikir Penelitian

Pemerintah Daerah

SDM yang baik

Pemerintah Pusat

Desentralisasi Urusan/ Wewenang

UU 23/2014 Bab XI Pasal

279-330

Desentralisasi Fiskal

UU 23/2014

UU 28/2009

Otonomi Daerah Sarana/ prasarana yang memadai

Keuangan yang memadai

Organisasi/ Manajemen

Sumber Penerimaan Daerah Dari

Sektor Pendapatan Asli Daerah

(PAD)

Penguatan Kapasitas Keuangan Daerah

Penerimaan Daerah Dari Sektor PAD Masih Lemah Asumsi :

Jenis Pajak dan Retribusi tidak sesuai potensi daerah.

SDM, Leadership yang lemah.

Temuan dan Propiosisi

7

HASIL PENELITIAN DAN PEMBAHASAN

A. Diskripsi Keuangan Daerah Kabupaten Kapuas

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut. Setiap pemerintah daerah dituntut mampu menggali potensi, menata

kelola keuangan daerahnya dengan baik baik dari aspek penerimaan maupun belanja.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan,

pelaksanaan, penatausahaan, pelaporan, pertanggung-jawaban, dan pengawasan

keuangan daerah.

Kinerja pemerintah dalam menata kelola keuangan daerah menjadi salah satu

tolak ukur yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan

otonomi daerah. Kinerja pemerintah daerah di bidang keuangan dapat dilihat dari

kapasitas pemerintah daerah dalam menggali sumber-sumber penerimaan daerah

khususnya dari sektor pendapatan asli daerah (PAD), kapasitas mengelola,

memanfaatkan dan mempertanggungjawabankan belanja pengeluaran daerah.

B. Peta Penerimaan Daerah

Kapasitas keuangan daerah sangat bergantung dari pendapatan atau penerimaan

daerah. Pendapatan Daerah adalah semua hak Daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Penerimaan

daerah menjadi landasan dalam menyusun belanja atau pengeluaran daerah. Semakin

rendah atau minim sektor penerimaan daerah maka semakin kecil kegiatan belanja rutin

dan pembangunan daerah, sehingga berdampak lambannya perwujudan pencapaian

kesejahteraan masyarakat daerah.

Secara umum penerimaan daerah berasal dari 3 (tiga) komponen jenis

penerimaan yakni : (i) Pendapatan Asli Daerah (PAD); (ii) Dana Perimbangan; (iii)

Lain-Lain Pendapatan Daerah Yang Sah. Ad.(1) Pendapatan Asli Daerah (PAD)

bersumber dari : (a) Pendapatan Pajak Daerah; (b) Hasil Retribusi Daerah; (c) Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan; (d) Lain-Lain Pendapatan Asli Daerah

Yang Sah. Ad. (2) Dana Perimbangan bersumber dari : (a) Bagi Hasil Pajak/Bagi Hasil

Bukan Pajak; (b) Dana Alokasi Umum; (c) Dana Alokasi Khusus. Ad.3. Lain-Lain

Pendapatan Daerah Yang Sah bersumber dari : (a) Pendapatan Hibah; (b) Dana Bagi

Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; (c) Dana Penyesuaian dan

Otonomi Khusus; (d) Bantuan Keuangan dari Pemerintah Provinsi atau Pemerintah

Daerah Lainnya.

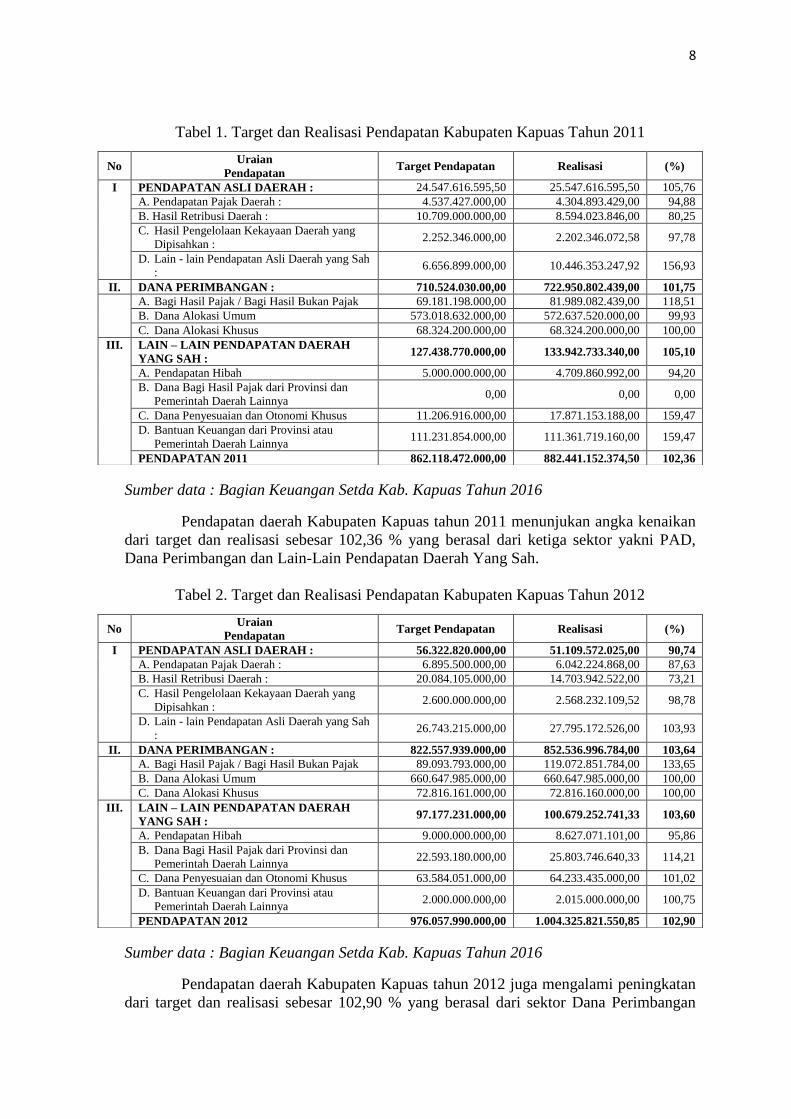

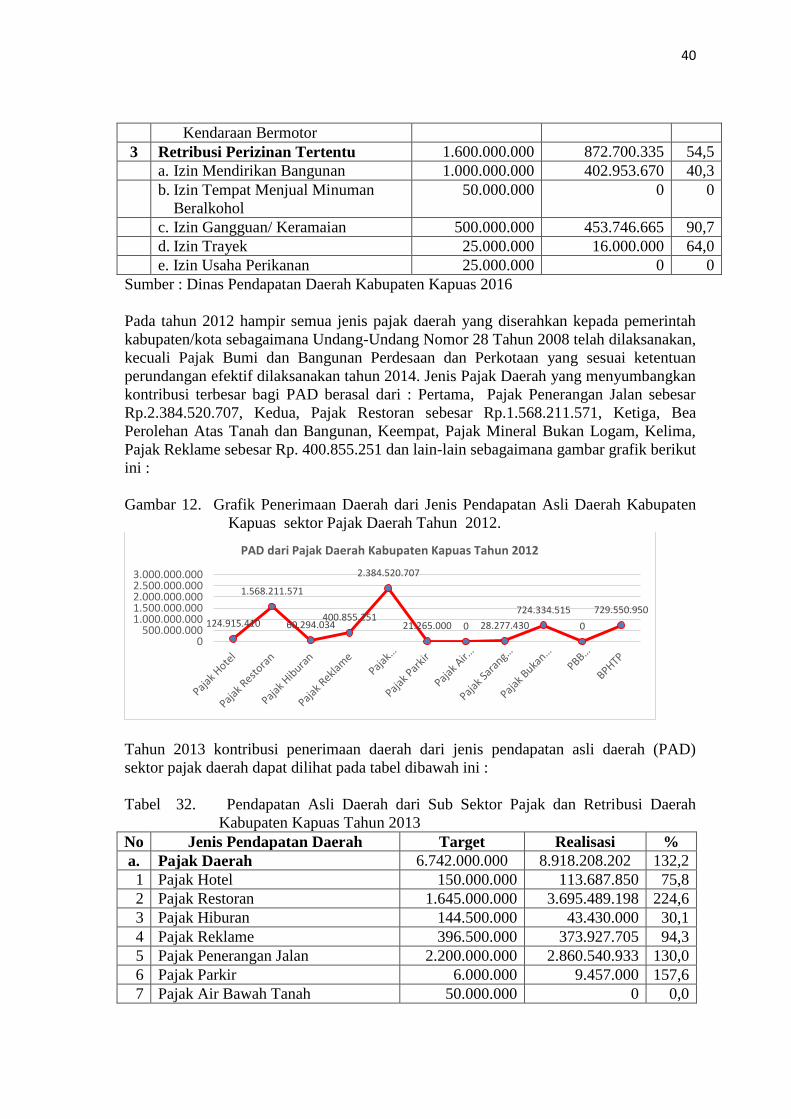

Berdasarkan data lapangan yang dikumpulkan berikut disajikan data penerimaan

daerah Kabupaten Kapuas mulai tahun 2012 sampai tahun 2016 sebagaimana tabel

berikut :

8

Tabel 1. Target dan Realisasi Pendapatan Kabupaten Kapuas Tahun 2011

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Pendapatan daerah Kabupaten Kapuas tahun 2011 menunjukan angka kenaikan

dari target dan realisasi sebesar 102,36 % yang berasal dari ketiga sektor yakni PAD,

Dana Perimbangan dan Lain-Lain Pendapatan Daerah Yang Sah.

Tabel 2. Target dan Realisasi Pendapatan Kabupaten Kapuas Tahun 2012

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Pendapatan daerah Kabupaten Kapuas tahun 2012 juga mengalami peningkatan

dari target dan realisasi sebesar 102,90 % yang berasal dari sektor Dana Perimbangan

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 24.547.616.595,50 25.547.616.595,50 105,76

A. Pendapatan Pajak Daerah : 4.537.427.000,00 4.304.893.429,00 94,88

B. Hasil Retribusi Daerah : 10.709.000.000,00 8.594.023.846,00 80,25

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 2.252.346.000,00 2.202.346.072,58 97,78

D. Lain - lain Pendapatan Asli Daerah yang Sah

: 6.656.899.000,00 10.446.353.247,92 156,93

II. DANA PERIMBANGAN : 710.524.030.00,00 722.950.802.439,00 101,75

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 69.181.198.000,00 81.989.082.439,00 118,51

B. Dana Alokasi Umum 573.018.632.000,00 572.637.520.000,00 99,93

C. Dana Alokasi Khusus 68.324.200.000,00 68.324.200.000,00 100,00

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 127.438.770.000,00 133.942.733.340,00 105,10

A. Pendapatan Hibah 5.000.000.000,00 4.709.860.992,00 94,20

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 0,00 0,00 0,00

C. Dana Penyesuaian dan Otonomi Khusus 11.206.916.000,00 17.871.153.188,00 159,47

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 111.231.854.000,00 111.361.719.160,00 159,47

PENDAPATAN 2011 862.118.472.000,00 882.441.152.374,50 102,36

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 56.322.820.000,00 51.109.572.025,00 90,74

A. Pendapatan Pajak Daerah : 6.895.500.000,00 6.042.224.868,00 87,63

B. Hasil Retribusi Daerah : 20.084.105.000,00 14.703.942.522,00 73,21

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 2.600.000.000,00 2.568.232.109,52 98,78

D. Lain - lain Pendapatan Asli Daerah yang Sah

: 26.743.215.000,00 27.795.172.526,00 103,93

II. DANA PERIMBANGAN : 822.557.939.000,00 852.536.996.784,00 103,64

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 89.093.793.000,00 119.072.851.784,00 133,65

B. Dana Alokasi Umum 660.647.985.000,00 660.647.985.000,00 100,00

C. Dana Alokasi Khusus 72.816.161.000,00 72.816.160.000,00 100,00

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 97.177.231.000,00 100.679.252.741,33 103,60

A. Pendapatan Hibah 9.000.000.000,00 8.627.071.101,00 95,86

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 22.593.180.000,00 25.803.746.640,33 114,21

C. Dana Penyesuaian dan Otonomi Khusus 63.584.051.000,00 64.233.435.000,00 101,02

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 2.000.000.000,00 2.015.000.000,00 100,75

PENDAPATAN 2012 976.057.990.000,00 1.004.325.821.550,85 102,90

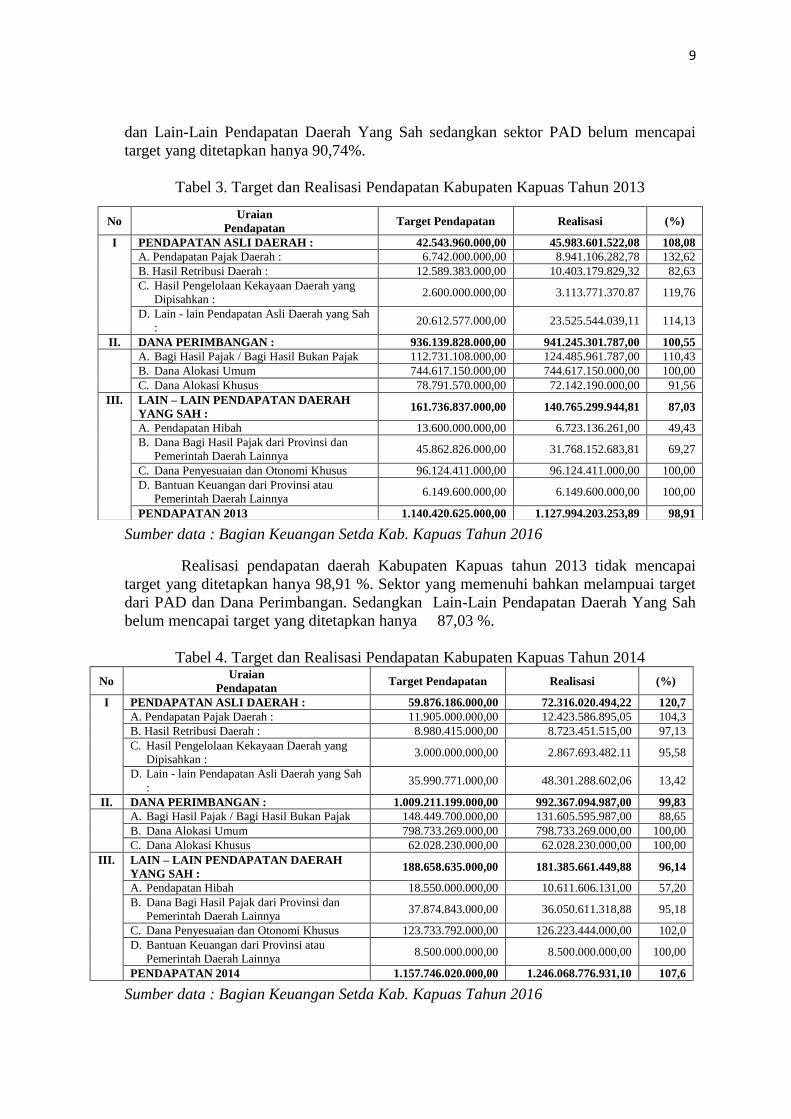

9

dan Lain-Lain Pendapatan Daerah Yang Sah sedangkan sektor PAD belum mencapai

target yang ditetapkan hanya 90,74%.

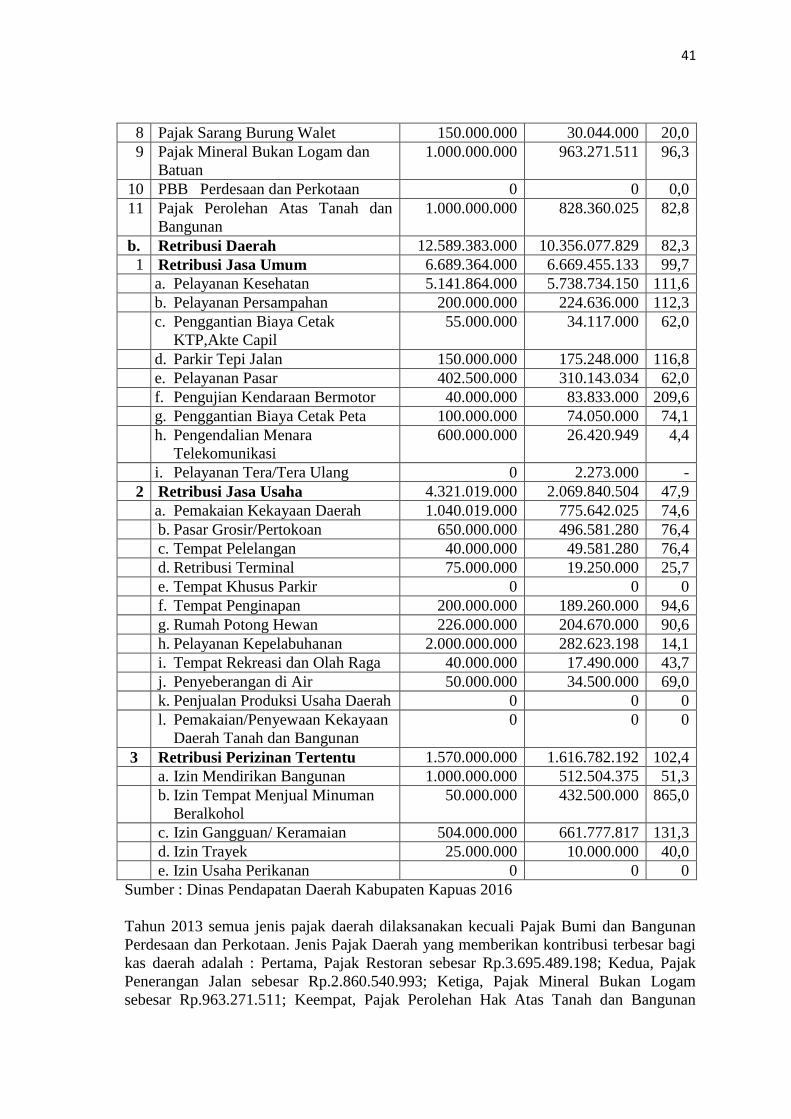

Tabel 3. Target dan Realisasi Pendapatan Kabupaten Kapuas Tahun 2013

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Realisasi pendapatan daerah Kabupaten Kapuas tahun 2013 tidak mencapai

target yang ditetapkan hanya 98,91 %. Sektor yang memenuhi bahkan melampuai target

dari PAD dan Dana Perimbangan. Sedangkan Lain-Lain Pendapatan Daerah Yang Sah

belum mencapai target yang ditetapkan hanya 87,03 %.

Tabel 4. Target dan Realisasi Pendapatan Kabupaten Kapuas Tahun 2014

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 59.876.186.000,00 72.316.020.494,22 120,7

A. Pendapatan Pajak Daerah : 11.905.000.000,00 12.423.586.895,05 104,3

B. Hasil Retribusi Daerah : 8.980.415.000,00 8.723.451.515,00 97,13

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 3.000.000.000,00 2.867.693.482.11 95,58

D. Lain - lain Pendapatan Asli Daerah yang Sah

: 35.990.771.000,00 48.301.288.602,06 13,42

II. DANA PERIMBANGAN : 1.009.211.199.000,00 992.367.094.987,00 99,83

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 148.449.700.000,00 131.605.595.987,00 88,65

B. Dana Alokasi Umum 798.733.269.000,00 798.733.269.000,00 100,00

C. Dana Alokasi Khusus 62.028.230.000,00 62.028.230.000,00 100,00

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 188.658.635.000,00 181.385.661.449,88 96,14

A. Pendapatan Hibah 18.550.000.000,00 10.611.606.131,00 57,20

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 37.874.843.000,00 36.050.611.318,88 95,18

C. Dana Penyesuaian dan Otonomi Khusus 123.733.792.000,00 126.223.444.000,00 102,0

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 8.500.000.000,00 8.500.000.000,00 100,00

PENDAPATAN 2014 1.157.746.020.000,00 1.246.068.776.931,10 107,6

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 42.543.960.000,00 45.983.601.522,08 108,08

A. Pendapatan Pajak Daerah : 6.742.000.000,00 8.941.106.282,78 132,62

B. Hasil Retribusi Daerah : 12.589.383.000,00 10.403.179.829,32 82,63

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 2.600.000.000,00 3.113.771.370.87 119,76

D. Lain - lain Pendapatan Asli Daerah yang Sah

: 20.612.577.000,00 23.525.544.039,11 114,13

II. DANA PERIMBANGAN : 936.139.828.000,00 941.245.301.787,00 100,55

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 112.731.108.000,00 124.485.961.787,00 110,43

B. Dana Alokasi Umum 744.617.150.000,00 744.617.150.000,00 100,00

C. Dana Alokasi Khusus 78.791.570.000,00 72.142.190.000,00 91,56

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 161.736.837.000,00 140.765.299.944,81 87,03

A. Pendapatan Hibah 13.600.000.000,00 6.723.136.261,00 49,43

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 45.862.826.000,00 31.768.152.683,81 69,27

C. Dana Penyesuaian dan Otonomi Khusus 96.124.411.000,00 96.124.411.000,00 100,00

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 6.149.600.000,00 6.149.600.000,00 100,00

PENDAPATAN 2013 1.140.420.625.000,00 1.127.994.203.253,89 98,91

10

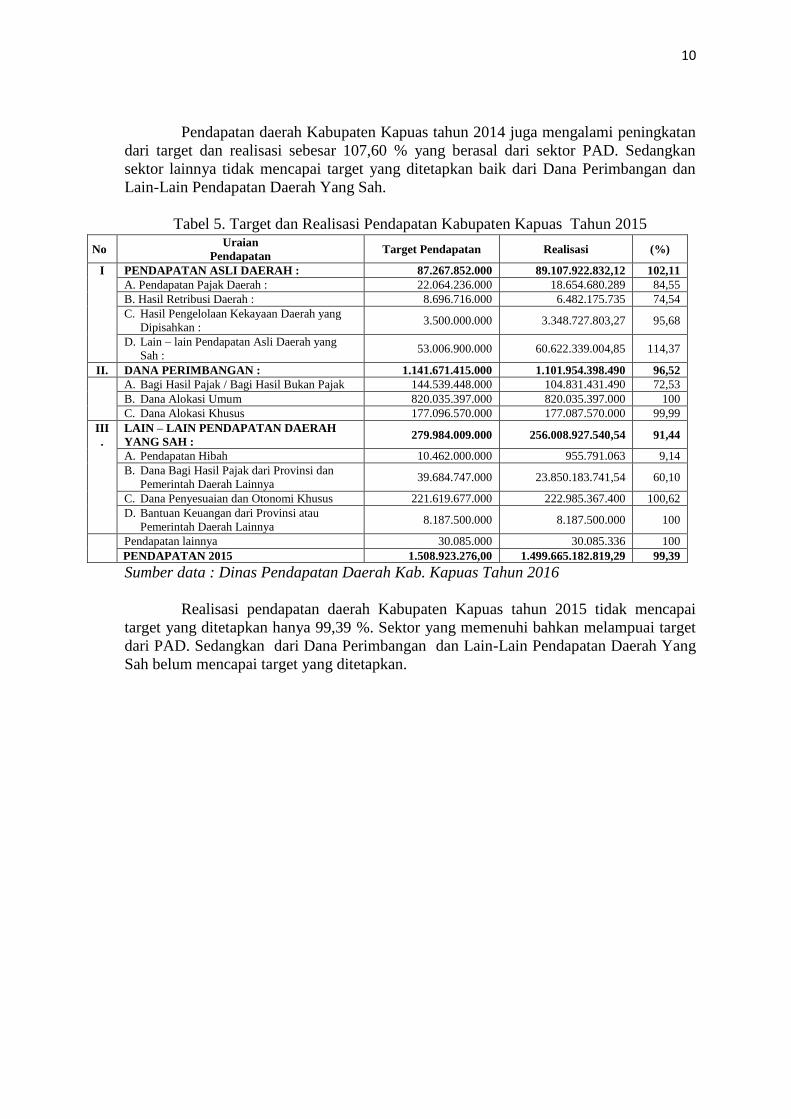

Pendapatan daerah Kabupaten Kapuas tahun 2014 juga mengalami peningkatan

dari target dan realisasi sebesar 107,60 % yang berasal dari sektor PAD. Sedangkan

sektor lainnya tidak mencapai target yang ditetapkan baik dari Dana Perimbangan dan

Lain-Lain Pendapatan Daerah Yang Sah.

Tabel 5. Target dan Realisasi Pendapatan Kabupaten Kapuas Tahun 2015

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 87.267.852.000 89.107.922.832,12 102,11

A. Pendapatan Pajak Daerah : 22.064.236.000 18.654.680.289 84,55

B. Hasil Retribusi Daerah : 8.696.716.000 6.482.175.735 74,54

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 3.500.000.000 3.348.727.803,27 95,68

D. Lain – lain Pendapatan Asli Daerah yang

Sah : 53.006.900.000 60.622.339.004,85 114,37

II. DANA PERIMBANGAN : 1.141.671.415.000 1.101.954.398.490 96,52

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 144.539.448.000 104.831.431.490 72,53

B. Dana Alokasi Umum 820.035.397.000 820.035.397.000 100

C. Dana Alokasi Khusus 177.096.570.000 177.087.570.000 99,99

III

.

LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 279.984.009.000 256.008.927.540,54 91,44

A. Pendapatan Hibah 10.462.000.000 955.791.063 9,14

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 39.684.747.000 23.850.183.741,54 60,10

C. Dana Penyesuaian dan Otonomi Khusus 221.619.677.000 222.985.367.400 100,62

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 8.187.500.000 8.187.500.000 100

E. Pendapatan lainnya 30.085.000 30.085.336 100

PENDAPATAN 2015 1.508.923.276,00 1.499.665.182.819,29 99,39

Sumber data : Dinas Pendapatan Daerah Kab. Kapuas Tahun 2016

Realisasi pendapatan daerah Kabupaten Kapuas tahun 2015 tidak mencapai

target yang ditetapkan hanya 99,39 %. Sektor yang memenuhi bahkan melampuai target

dari PAD. Sedangkan dari Dana Perimbangan dan Lain-Lain Pendapatan Daerah Yang

Sah belum mencapai target yang ditetapkan.

11

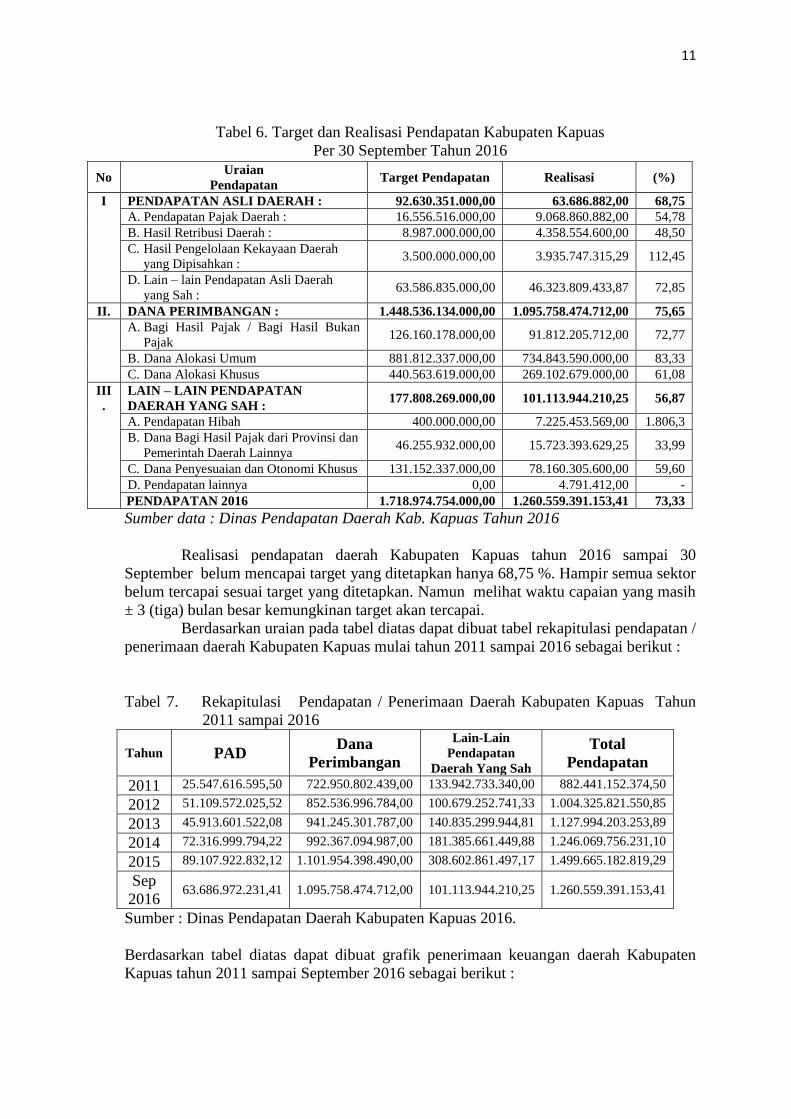

Tabel 6. Target dan Realisasi Pendapatan Kabupaten Kapuas

Per 30 September Tahun 2016

No Uraian

Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 92.630.351.000,00 63.686.882,00 68,75

A. Pendapatan Pajak Daerah : 16.556.516.000,00 9.068.860.882,00 54,78

B. Hasil Retribusi Daerah : 8.987.000.000,00 4.358.554.600,00 48,50

C. Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan : 3.500.000.000,00 3.935.747.315,29 112,45

D. Lain – lain Pendapatan Asli Daerah

yang Sah : 63.586.835.000,00 46.323.809.433,87 72,85

II. DANA PERIMBANGAN : 1.448.536.134.000,00 1.095.758.474.712,00 75,65

A. Bagi Hasil Pajak / Bagi Hasil Bukan

Pajak 126.160.178.000,00 91.812.205.712,00 72,77

B. Dana Alokasi Umum 881.812.337.000,00 734.843.590.000,00 83,33

C. Dana Alokasi Khusus 440.563.619.000,00 269.102.679.000,00 61,08

III

.

LAIN – LAIN PENDAPATAN

DAERAH YANG SAH : 177.808.269.000,00 101.113.944.210,25 56,87

A. Pendapatan Hibah 400.000.000,00 7.225.453.569,00 1.806,3

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 46.255.932.000,00 15.723.393.629,25 33,99

C. Dana Penyesuaian dan Otonomi Khusus 131.152.337.000,00 78.160.305.600,00 59,60

E. D. Pendapatan lainnya 0,00 4.791.412,00 -

PENDAPATAN 2016 1.718.974.754.000,00 1.260.559.391.153,41 73,33

Sumber data : Dinas Pendapatan Daerah Kab. Kapuas Tahun 2016

Realisasi pendapatan daerah Kabupaten Kapuas tahun 2016 sampai 30

September belum mencapai target yang ditetapkan hanya 68,75 %. Hampir semua sektor

belum tercapai sesuai target yang ditetapkan. Namun melihat waktu capaian yang masih

± 3 (tiga) bulan besar kemungkinan target akan tercapai.

Berdasarkan uraian pada tabel diatas dapat dibuat tabel rekapitulasi pendapatan /

penerimaan daerah Kabupaten Kapuas mulai tahun 2011 sampai 2016 sebagai berikut :

Tabel 7. Rekapitulasi Pendapatan / Penerimaan Daerah Kabupaten Kapuas Tahun

2011 sampai 2016

Tahun PAD Dana

Perimbangan

Lain-Lain

Pendapatan

Daerah Yang Sah

Total

Pendapatan

2011 25.547.616.595,50 722.950.802.439,00 133.942.733.340,00 882.441.152.374,50

2012 51.109.572.025,52 852.536.996.784,00 100.679.252.741,33 1.004.325.821.550,85

2013 45.913.601.522,08 941.245.301.787,00 140.835.299.944,81 1.127.994.203.253,89

2014 72.316.999.794,22 992.367.094.987,00 181.385.661.449,88 1.246.069.756.231,10

2015 89.107.922.832,12 1.101.954.398.490,00 308.602.861.497,17 1.499.665.182.819,29

Sep

2016 63.686.972.231,41 1.095.758.474.712,00 101.113.944.210,25 1.260.559.391.153,41

Sumber : Dinas Pendapatan Daerah Kabupaten Kapuas 2016.

Berdasarkan tabel diatas dapat dibuat grafik penerimaan keuangan daerah Kabupaten

Kapuas tahun 2011 sampai September 2016 sebagai berikut :

12

Gambar 2. Grafik Realisasi Pendapatan Kabupaten Kapuas Tahun 2011-September 2016.

Dilihat dari jenis-jenis pendapatan daerah dapat diuraikan keadaan penerimaan daerah

sebagaimana grafik berikut :

Gambar 2. Grafik Pendapatan Kabupaten Kapuas Berdasarkan Jenis Pendapatan Tahun

2011-September 2016.

C. Peta Belanja Daerah Belanja daerah adalah semua kewajiban Daerah yang diakui sebagai pengurang

nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Berdasarkan

ketentuan, Belanja Daerah seyogianya diprioritaskan untuk mendanai Urusan

Pemerintahan Wajib yang terkait Pelayanan Dasar. Berdasarkan ketentuan belanja

daerah mencakup : (i) Belanja Tidak Langsung; (ii) Belanja Langsung. Ad.(i). Belanja

Tidak Langsung lazimnya melingkupi beberapa item belanja yakni : (a) Belanja

Pegawai; (b) Belanja Bunga; (c) Belanja Hibah; (d) Belanja Bantuan Sosial; (e) Belanja

Bagi Hasil Kepada Provinsi/Kabupaten/Kota, Pemerintah Desa; (f) Belanja Bantuan

2011 2012 2013 2014 2015 Sep-16

882.441.152.374,50 1.004.325.821.550,85

1.127.994.203.253,89 1.246.069.756.231,10

1.499.665.182.819,29 1.260.559.391.153,41

Pe

nd

apat

an

Tahun

REALISASI PENDAPATAN KABUPATEN KAPUAS TAHUN 2011- SEPTEMBER 2016

0,00

200.000.000.000,00

400.000.000.000,00

600.000.000.000,00

800.000.000.000,00

1.000.000.000.000,00

1.200.000.000.000,00

1.400.000.000.000,00

1.600.000.000.000,00

PEN

DA

PA

TAN

DA

ERA

H

TAHUN ANGGARAN

PENDAPATAN DAERAH KABUPATEN KAPUAS BERDASARKAN JENIS PENDAPATAN TAHUN 2011-SEP 2016

PAD

Dana Perimbangan

Lain-Lain PAD Sah

13

Keuangan kepada Provinsi/Kabupaten/Kota, Pemerintah Desa dan dan Partai Politik. Ad.

(ii). Belanja Langsung lazimnya melingkupi yakni : (a) Belanja Pegawai; (b) Belanja

Barang dan Jasa; (c) Belanja Modal. Berikut dipaparkan keadaan Belanja Daerah

Kabupaten Kapuas tahun 2011 sampai dengan 2016 sebagaimana tabel berikut ini :

Tabel 8. Target dan Realisasi Belanja Tahun 2011

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Realisasi Belanja dengan Rencana Belanja tahun 2011 di Kabupaten Kapuas

sebagaimana ditetapkan pada APBD tahun 2011 relatif lebih rendah atau hanya 89,77 %.

Realiasasi Belanja Tidak Langsung 96,93 % lebih besar dari Belanja Langsung sebesar

89,77 %.

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 491.890.518.000,00 476.795.095.950,00 96,93

a. Belanja Pegawai 449.249.714.000,00 437.434.467.505,00 97,37

b. Belanja Subsidi 130.000.000,00 106.165.000,00 81,67

c. Belanja Hibah 15.579.151.000,00 15.424.853.000,00 99,01

d. Belanja Bantuan Sosial 6.212.133.000,00 5.223.788.355,00 84,09

e. Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintah

Desa

700.000.000,00 533.172.619,00 76,17

f. Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota dan

Pemerintah Desa

18.519.520.000,00 17.412.201.744,00 94,02

g. Belanja Tidak Terduga 1.500.000.000,00 660.411.727,00 44,03

II Belanja Langsung : 428.738.928.000,00 349.660.691.114,85 81,56

a. Belanja Pegawai 36.643.572.200,00 26.609.006.238,00 72,62

b. Belanja Barang dan Jasa 131.810.995.084,00 111.318.063.272,00 84,45

c. Belanja Modal 260.280.360.716,00 211.733.621.604,85 81,35

BELANJA 2011 920.625.446.000,00 826.455.751.064,85 89,77

14

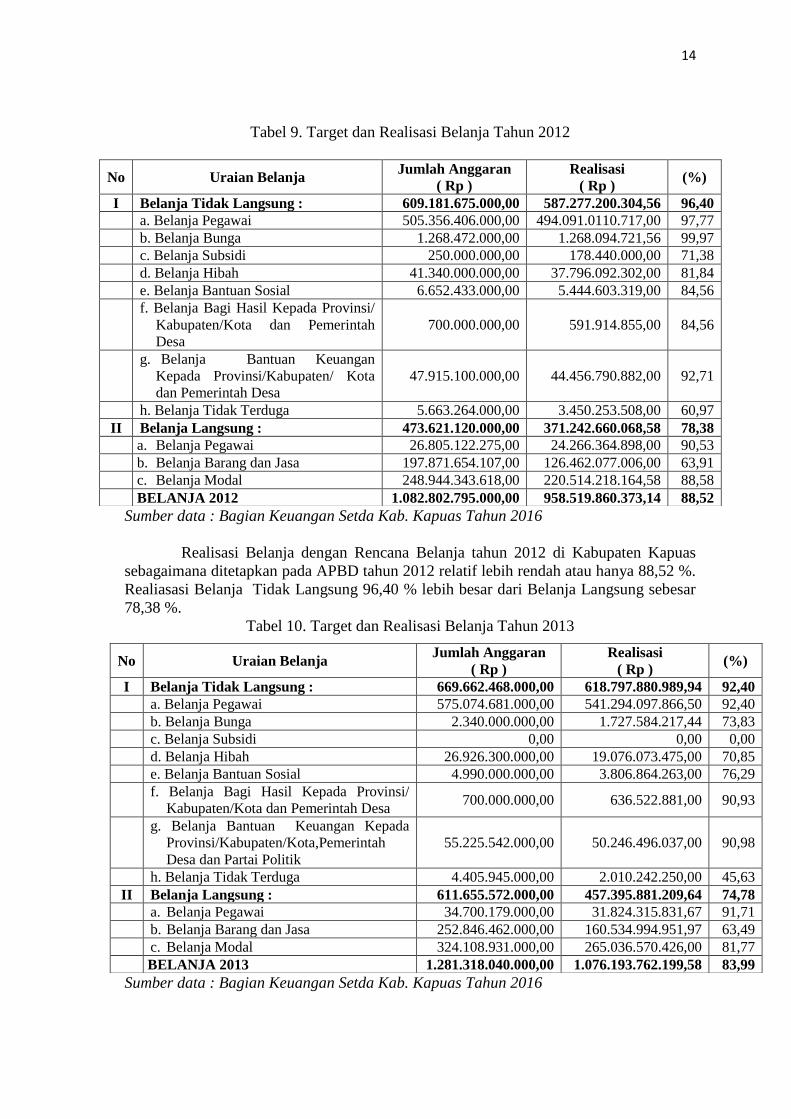

Tabel 9. Target dan Realisasi Belanja Tahun 2012

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Realisasi Belanja dengan Rencana Belanja tahun 2012 di Kabupaten Kapuas

sebagaimana ditetapkan pada APBD tahun 2012 relatif lebih rendah atau hanya 88,52 %.

Realiasasi Belanja Tidak Langsung 96,40 % lebih besar dari Belanja Langsung sebesar

78,38 %.

Tabel 10. Target dan Realisasi Belanja Tahun 2013

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 609.181.675.000,00 587.277.200.304,56 96,40

a. Belanja Pegawai 505.356.406.000,00 494.091.0110.717,00 97,77

b. Belanja Bunga 1.268.472.000,00 1.268.094.721,56 99,97

c. Belanja Subsidi 250.000.000,00 178.440.000,00 71,38

d. Belanja Hibah 41.340.000.000,00 37.796.092.302,00 81,84

e. Belanja Bantuan Sosial 6.652.433.000,00 5.444.603.319,00 84,56

f. Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintah

Desa

700.000.000,00 591.914.855,00 84,56

g. Belanja Bantuan Keuangan

Kepada Provinsi/Kabupaten/ Kota

dan Pemerintah Desa

47.915.100.000,00 44.456.790.882,00 92,71

h. Belanja Tidak Terduga 5.663.264.000,00 3.450.253.508,00 60,97

II Belanja Langsung : 473.621.120.000,00 371.242.660.068,58 78,38

a. Belanja Pegawai 26.805.122.275,00 24.266.364.898,00 90,53

b. Belanja Barang dan Jasa 197.871.654.107,00 126.462.077.006,00 63,91

c. Belanja Modal 248.944.343.618,00 220.514.218.164,58 88,58

BELANJA 2012 1.082.802.795.000,00 958.519.860.373,14 88,52

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 669.662.468.000,00 618.797.880.989,94 92,40

a. Belanja Pegawai 575.074.681.000,00 541.294.097.866,50 92,40

b. Belanja Bunga 2.340.000.000,00 1.727.584.217,44 73,83

c. Belanja Subsidi 0,00 0,00 0,00

d. Belanja Hibah 26.926.300.000,00 19.076.073.475,00 70,85

e. Belanja Bantuan Sosial 4.990.000.000,00 3.806.864.263,00 76,29

f. Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintah Desa 700.000.000,00 636.522.881,00 90,93

g. Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota,Pemerintah

Desa dan Partai Politik

55.225.542.000,00 50.246.496.037,00 90,98

h. Belanja Tidak Terduga 4.405.945.000,00 2.010.242.250,00 45,63

II Belanja Langsung : 611.655.572.000,00 457.395.881.209,64 74,78

a. Belanja Pegawai 34.700.179.000,00 31.824.315.831,67 91,71

b. Belanja Barang dan Jasa 252.846.462.000,00 160.534.994.951,97 63,49

c. Belanja Modal 324.108.931.000,00 265.036.570.426,00 81,77

BELANJA 2013 1.281.318.040.000,00 1.076.193.762.199,58 83,99

15

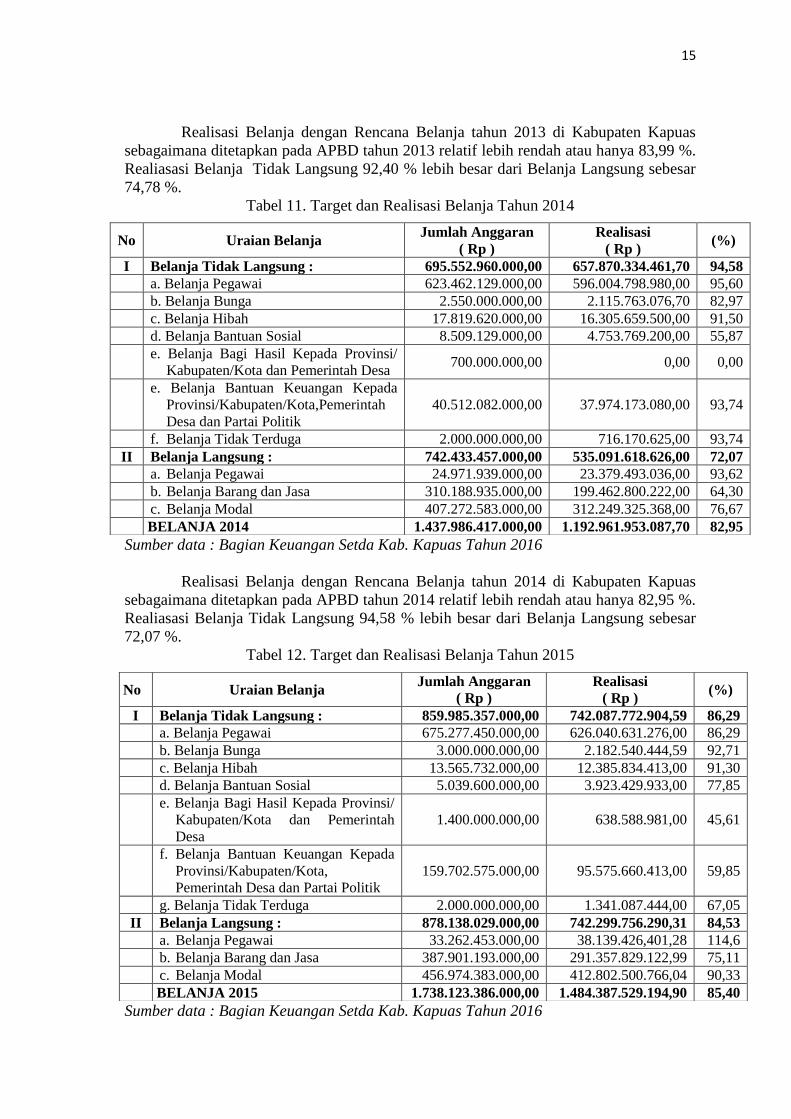

Realisasi Belanja dengan Rencana Belanja tahun 2013 di Kabupaten Kapuas

sebagaimana ditetapkan pada APBD tahun 2013 relatif lebih rendah atau hanya 83,99 %.

Realiasasi Belanja Tidak Langsung 92,40 % lebih besar dari Belanja Langsung sebesar

74,78 %.

Tabel 11. Target dan Realisasi Belanja Tahun 2014

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Realisasi Belanja dengan Rencana Belanja tahun 2014 di Kabupaten Kapuas

sebagaimana ditetapkan pada APBD tahun 2014 relatif lebih rendah atau hanya 82,95 %.

Realiasasi Belanja Tidak Langsung 94,58 % lebih besar dari Belanja Langsung sebesar

72,07 %.

Tabel 12. Target dan Realisasi Belanja Tahun 2015

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 695.552.960.000,00 657.870.334.461,70 94,58

a. Belanja Pegawai 623.462.129.000,00 596.004.798.980,00 95,60

b. Belanja Bunga 2.550.000.000,00 2.115.763.076,70 82,97

c. Belanja Hibah 17.819.620.000,00 16.305.659.500,00 91,50

d. Belanja Bantuan Sosial 8.509.129.000,00 4.753.769.200,00 55,87

e. Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintah Desa 700.000.000,00 0,00 0,00

e. Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota,Pemerintah

Desa dan Partai Politik

40.512.082.000,00 37.974.173.080,00 93,74

f. Belanja Tidak Terduga 2.000.000.000,00 716.170.625,00 93,74

II Belanja Langsung : 742.433.457.000,00 535.091.618.626,00 72,07

a. Belanja Pegawai 24.971.939.000,00 23.379.493.036,00 93,62

b. Belanja Barang dan Jasa 310.188.935.000,00 199.462.800.222,00 64,30

c. Belanja Modal 407.272.583.000,00 312.249.325.368,00 76,67

BELANJA 2014 1.437.986.417.000,00 1.192.961.953.087,70 82,95

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 859.985.357.000,00 742.087.772.904,59 86,29

a. Belanja Pegawai 675.277.450.000,00 626.040.631.276,00 86,29

b. Belanja Bunga 3.000.000.000,00 2.182.540.444,59 92,71

c. Belanja Hibah 13.565.732.000,00 12.385.834.413,00 91,30

d. Belanja Bantuan Sosial 5.039.600.000,00 3.923.429.933,00 77,85

e. Belanja Bagi Hasil Kepada Provinsi/

Kabupaten/Kota dan Pemerintah

Desa

1.400.000.000,00 638.588.981,00 45,61

f. Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota,

Pemerintah Desa dan Partai Politik

159.702.575.000,00 95.575.660.413,00 59,85

g. Belanja Tidak Terduga 2.000.000.000,00 1.341.087.444,00 67,05

II Belanja Langsung : 878.138.029.000,00 742.299.756.290,31 84,53

a. Belanja Pegawai 33.262.453.000,00 38.139.426,401,28 114,6

b. Belanja Barang dan Jasa 387.901.193.000,00 291.357.829.122,99 75,11

c. Belanja Modal 456.974.383.000,00 412.802.500.766,04 90,33

BELANJA 2015 1.738.123.386.000,00 1.484.387.529.194,90 85,40

16

Realisasi Belanja dengan Rencana Belanja tahun 2015 di Kabupaten Kapuas

sebagaimana ditetapkan pada APBD tahun 2015 relatif lebih rendah atau hanya 85,40 %.

Realiasasi Belanja Tidak Langsung 86,29 % lebih besar dari Belanja Langsung sebesar

84,53 %.

Tabel 13. Target dan Realisasi Belanja Per 30 September 2016

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

Realisasi Belanja dengan Rencana Belanja tahun 2016 Per 30 September di

Kabupaten Kapuas sebagaimana ditetapkan pada APBD tahun 2015 relatif cukup baik

dan relatif lebih rendah dari rencana belanja yang ditetapkan sebesar 73,33 %.

Berdasarkan uraian pada tabel diatas dapat dibuat tabel rekapitulasi belanja

daerah Kabupaten Kapuas mulai tahun 2011 sampai 2016 sebagai berikut :

Tabel 14. Rekapitulasi Belanja Daerah Kabupaten Kapuas Tahun 2011 sampai 2016

Tahun Belanja Tidak

Langsung Belanja Langsung Total Belanja

2011 349.660.691.114,85 476.795.059.950,00 826.455.751.064,85

2012 587.277.200.304,56 371.242.660.068,58 958.519.860.373,14

2013 618.797.880.989,94 457.395.881.209,64 1.076.193.762.199,58

2014 657.870.334.461,70 535.091.618.626,00 1.192.961.953.087,70

2015 742.087.772.904,59 742.299.756.290,31 1.484.387.529.194,90

Sep 2016 628.631.232.901,01 519.077.941.527,94 1.147.709.174.428,95

Sumber : Dinas Pendapatan Daerah Kabupaten Kapuas 2016.

Berdasarkan tabel diatas dapat dibuat grafik penerimaan keuangan daerah Kabupaten

Kapuas tahun 2011 sampai September 2016 sebagai berikut :

No Uraian Belanja Jumlah Anggaran

( Rp )

Realisasi

( Rp ) (%)

I Belanja Tidak Langsung : 989.795.932.000,00 628.631.232.901,01 63,51

a. Belanja Pegawai 716.993.551.000,00 468.142.911.555,00 65,29

b. Belanja Bunga 3.000.000.000,00 1.633.175.462,01 54,44

c. Belanja Hibah 24.798.232.000,00 17.151.975.000,00

d. Belanja Bantuan Sosial 3.605.000.000,00 734.491.000,00 20,37

e. Belanja Bagi Hasil Kepada

Provinsi/ Kabupaten/Kota dan

Pemerintah Desa

4.819.348.000,00 0,00 0,00

f. Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota dan

Pemerintah Desa

234.579.801.000,00 139.841.687.784,00 59,61

g. Belanja Tidak Terduga 2.000.000.000,00 1..126.992.100,00 56,35

II Belanja Langsung : 907.058.606.000,00 519.077.941.527,94 57,23

a. Belanja Pegawai 40.922.128.000,00 29.564.711.010,00 72,25

b. Belanja Barang dan Jasa 339.620.717.000,00 145.028.343.945,00 42,70

c. Belanja Modal 526.515.761.000,00 344.484.886.572,94 65,43

BELANJA 2016 1.896.854.538.000,00 1.260.559.391.153,41 73.33

17

Gambar 3. Grafik Belanja Kabupaten Kapuas Tahun 2011-September 2016.

Dilihat dari jenis-jenis belanja daerah dapat diuraikan keadaan jenis belanja daerah

sebagaimana garfik berikut :

Gambar 4. Grafik Belanja Kabupaten Kapuas Berdasarkan Jenis Belanja Tahun 2011-

September 2016.

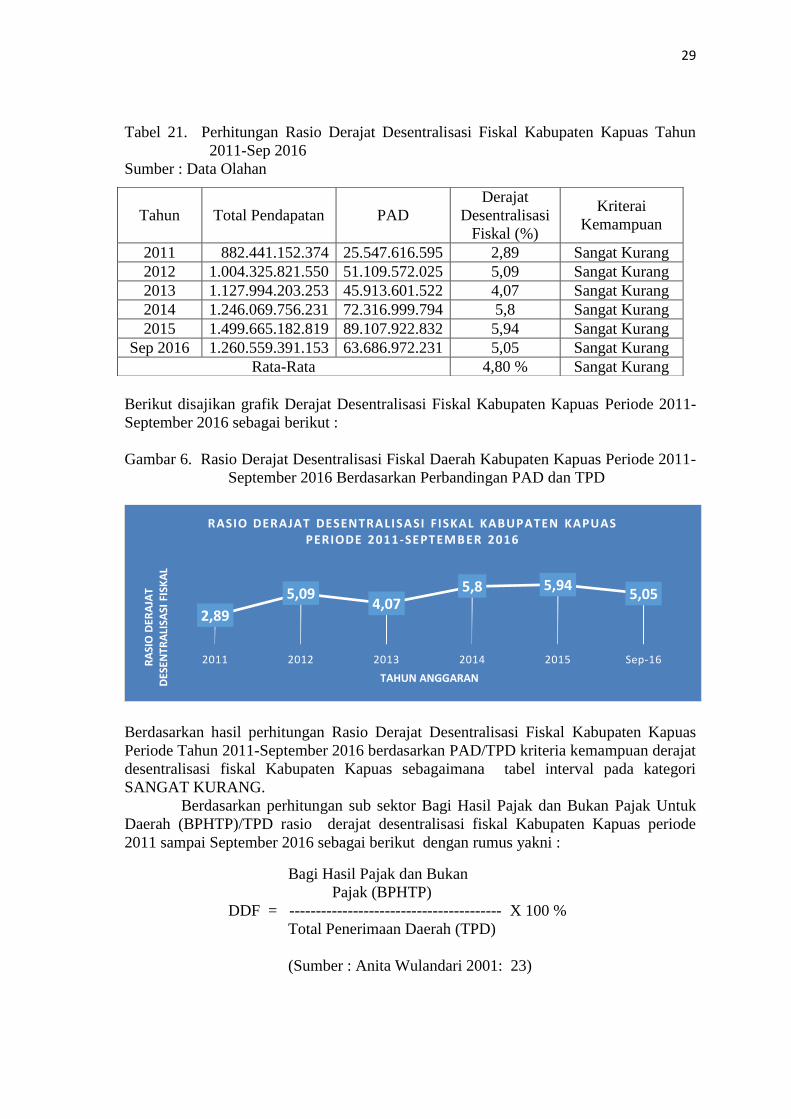

D. Peta Penerimaan Daerah Berdasarkan Jenis, Sektor dan Sub Sektor

Penerimaan

Untuk mengukur kapasitas keuangan daerah dibutuhkan data-data terkait

dengan jenis penerimaan, sektor, sub sektor penerimaan. Data-data ini dipakai guna

analisis kapasitas rasio kemandirian daerah, pertumbuhan dan derajat desentralisasi

keuangan daerah dari sektor pendapatan asli daerah (PAD). Berikut diuraikan data

Penerimaan Daerah Kabupaten Kapuas berdasarkan Jenis Penerimaan, Sektor dan Sub

Sektor Penerimaan sebagaimana tabel berikut ini :

2011 2012 2013 2014 2015 Sep-16

826.455.751.064,85 958.519.860.373,14 1.076.193.762.199,58 1.192.961.953.087,70 1.484.387.529.194,90 1.147.709.174.428,95

TOTA

L B

ELA

NJA

DA

ERA

H

TAHUN ANGGARAN

BELANJA KABUPATEN KAPUAS TAHUN 2011- SEPTEMBER 2016

0,00

1.000.000.000.000,00

2.000.000.000.000,00

2011 2012 2013 2014 2015 Sep-16BEL

AN

JA D

AER

AH

TAHUN ANGGARAN

GRAFIK BELANJA DAERAH KABUPATEN KAPUAS DILIHAT DARI JENIS BELANJA TAHUN 2011 - SEP 2016

Belanja Tidak Langsung Belanja Langsung Total Belanja

18

Tabel. 15. Penerimaan Daerah Berdasarkan Sektor Penerimaan di Kabupaten Kapuas

Tahun 2012

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

No Uraian Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 56.322.820.000,00 51.124.572.025,52 102,9

A. Pendapatan Pajak Daerah : 6.895.500.000,00 6.042.224.868,00 87,6

1. Pajak Hotel 280.000.000,00 124.915.410,00 44,6

2. Pajak Restoran 780.000.000,00 1.568.211.571,00 201,1

3. Pajak Hiburan 195.500.000,00 60.294.034,00 30,8

4. Pajak Reklame 325.000.000,00 400.855.251,00 123,3

5. Pajak Penerangan Jalan 2.000.000.000,00 2.384.520.707,00 119,2

6. Pajak Parkir 15.000.000,00 21.265.000,00 141,8

7. Pajak Air Tanah 50.000.000,00 0,00 0,00

8. Pajak Sarang Burung Walet 750.000.000,00 28.277.430,00 3,8

1. Pajak Mineral Bukan Logam dan Batuan 1.500.000.000,00 724.334.515,00 48,3

10.Bea Perolehan Hak Atas Tanah dan

Bangunan 1.000.000.000,00 729.550.950,00 73,0

B. Hasil Retribusi Daerah : 20.084.105.000,00 14.718.942.522,00 73,3

1. Retribusi Jasa Umum 16.679.105.000,00 11.831.797.861,00 70,9

2. Retribusi Jasa Usaha 1.805.000.000,00 2.014.444.326,00 111,6

3. Retribusi Perizinan tertentu 1.600.000.000,00 872.700.335,00 54,5

C. Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan : 2.600.000.000,00 2.568.232.109,52 98,8

1. Bagian Laba Atas Penyertaan Modal

Pada Perusahaan Milik Daerah / BUMD 2.600.000.000,00 2.568.232.109,52 98,8

D. Lain - lain Pendapatan Asli Daerah yang

Sah : 26.743.215.000,00 27.795.172.526,00 103,9

1. Hasil Penjualan Aset Daerah yang Tidak

Dipisahkan 1.013.808.000,00 810,866.896,00 80,0

2. Penerimaan Jasa Giro 1.000.000.000,00 1.138.030.750,43 113,8

3. Penerimaan Bunga Deposito 6.050.000.000,00 6.318.251.540,89 -

4. Pendapatan Denda Keterlambatan

Pelaksanaan Pekerjaan 0,00 221.267.156,65 -

5. Pendapatan Hasil eksekusi atas jaminan 4.550.597.000,00 4.582.303.650,00 100,7

6. Pendapatan dari Pengembalian 12.981.020.000,00 13.048.092.218,03 -

7. Pendapatan dari Penyelenggaraan

Pendidikan dan Pelatihan 715.000.000,00 1.350.500.000,00 188,9

8. Pendapatan dari Angsuran/Cicilan

Penjualan 332.790.000,00 262.977.254,00 79

9. Bagi Hasil dari Penerbangan Perintis 100.000.000,00 62.883.060,00 62,9

10.Pendapatan BLUD 0,00 62.883.060,00 -

II. DANA PERIMBANGAN : 822.557.939.000,00 852.536.996.784,00 103,6

A. Bagi Hasil Pajak / Bagi Hasil Bukan

Pajak 89.093.793.000,00 119.072.851.784,00 133,6

1. Bagi hasil pajak 34.041.552.000,00 48.455.686.767,00 142,3

2. Bagi hasil bukan pajak / Sumber Daya

Alam 55.052.241.000,00 70.617.165.017,00 128,3

B. Dana Alokasi Umum 660.647.985.000,00 660.647.985.000,00 100,0

C. Dana Alokasi Khusus 72.816.161.000,00 72.816.160.000,00

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 97.177.231.000,00 100.664.252.741,33 103,6

A. Pendapatan Hibah 9.000.000.000,00 8.627.071.101,00 95,9

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 22.593.180.000,00 25.803.746.640,33 114,2

C. Dana Penyesuaian dan Otonomi Khusus 63.584.051.000,00 64.233.435.000,00 101,0

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 2.000.000.000,00 2.000.000.000,00 100,0

PENDAPATAN 976.057.990.000,00 1.004.325.821.550,85 102,9

19

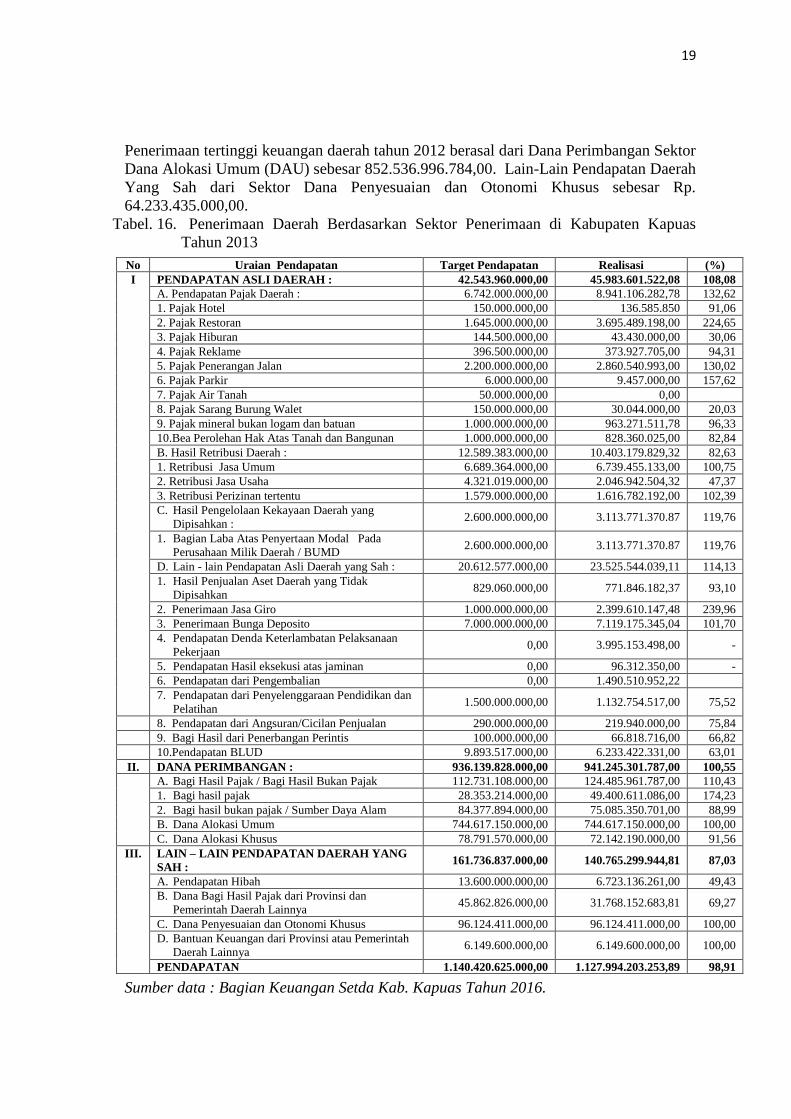

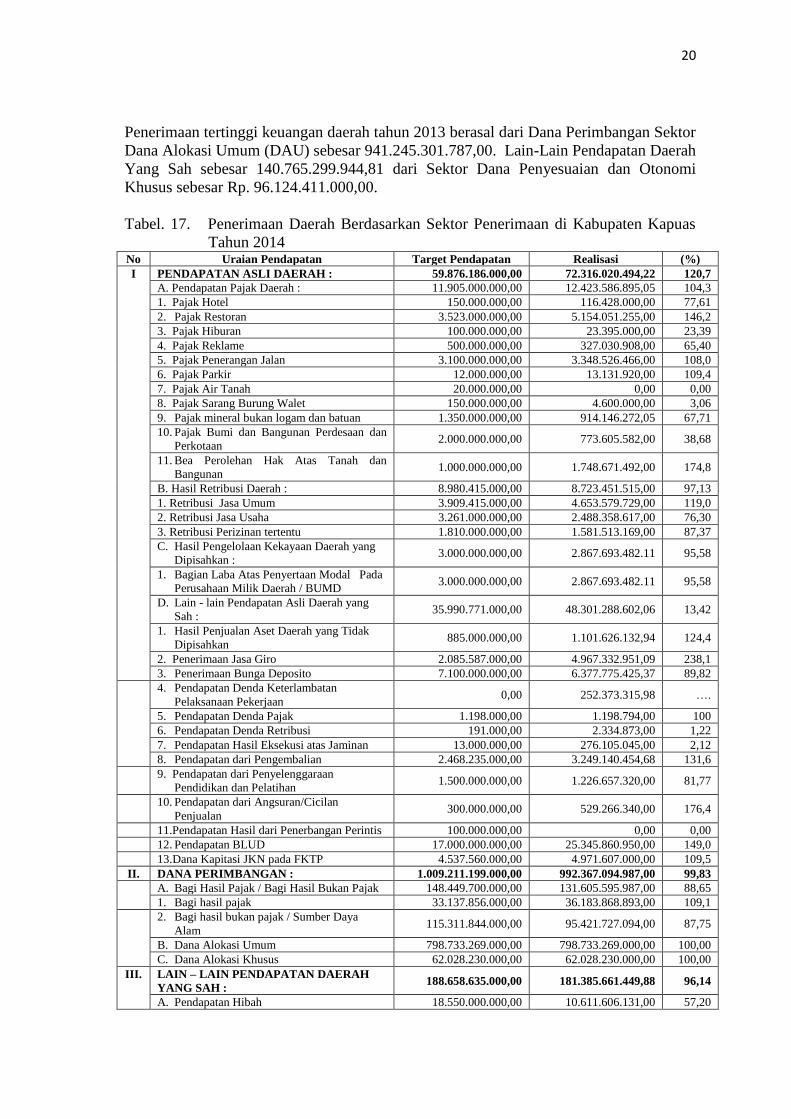

Penerimaan tertinggi keuangan daerah tahun 2012 berasal dari Dana Perimbangan Sektor

Dana Alokasi Umum (DAU) sebesar 852.536.996.784,00. Lain-Lain Pendapatan Daerah

Yang Sah dari Sektor Dana Penyesuaian dan Otonomi Khusus sebesar Rp.

64.233.435.000,00.

Tabel. 16. Penerimaan Daerah Berdasarkan Sektor Penerimaan di Kabupaten Kapuas

Tahun 2013

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016.

No Uraian Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 42.543.960.000,00 45.983.601.522,08 108,08

A. Pendapatan Pajak Daerah : 6.742.000.000,00 8.941.106.282,78 132,62

1. Pajak Hotel 150.000.000,00 136.585.850 91,06

2. Pajak Restoran 1.645.000.000,00 3.695.489.198,00 224,65

3. Pajak Hiburan 144.500.000,00 43.430.000,00 30,06

4. Pajak Reklame 396.500.000,00 373.927.705,00 94,31

5. Pajak Penerangan Jalan 2.200.000.000,00 2.860.540.993,00 130,02

6. Pajak Parkir 6.000.000,00 9.457.000,00 157,62

7. Pajak Air Tanah 50.000.000,00 0,00

8. Pajak Sarang Burung Walet 150.000.000,00 30.044.000,00 20,03

9. Pajak mineral bukan logam dan batuan 1.000.000.000,00 963.271.511,78 96,33

10.Bea Perolehan Hak Atas Tanah dan Bangunan 1.000.000.000,00 828.360.025,00 82,84

B. Hasil Retribusi Daerah : 12.589.383.000,00 10.403.179.829,32 82,63

1. Retribusi Jasa Umum 6.689.364.000,00 6.739.455.133,00 100,75

2. Retribusi Jasa Usaha 4.321.019.000,00 2.046.942.504,32 47,37

3. Retribusi Perizinan tertentu 1.579.000.000,00 1.616.782.192,00 102,39

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 2.600.000.000,00 3.113.771.370.87 119,76

1. Bagian Laba Atas Penyertaan Modal Pada

Perusahaan Milik Daerah / BUMD 2.600.000.000,00 3.113.771.370.87 119,76

D. Lain - lain Pendapatan Asli Daerah yang Sah : 20.612.577.000,00 23.525.544.039,11 114,13

1. Hasil Penjualan Aset Daerah yang Tidak

Dipisahkan 829.060.000,00 771.846.182,37 93,10

2. Penerimaan Jasa Giro 1.000.000.000,00 2.399.610.147,48 239,96

3. Penerimaan Bunga Deposito 7.000.000.000,00 7.119.175.345,04 101,70

4. Pendapatan Denda Keterlambatan Pelaksanaan

Pekerjaan 0,00 3.995.153.498,00 -

5. Pendapatan Hasil eksekusi atas jaminan 0,00 96.312.350,00 -

6. Pendapatan dari Pengembalian 0,00 1.490.510.952,22

7. Pendapatan dari Penyelenggaraan Pendidikan dan

Pelatihan 1.500.000.000,00 1.132.754.517,00 75,52

8. Pendapatan dari Angsuran/Cicilan Penjualan 290.000.000,00 219.940.000,00 75,84

9. Bagi Hasil dari Penerbangan Perintis 100.000.000,00 66.818.716,00 66,82

10.Pendapatan BLUD 9.893.517.000,00 6.233.422.331,00 63,01

II. DANA PERIMBANGAN : 936.139.828.000,00 941.245.301.787,00 100,55

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 112.731.108.000,00 124.485.961.787,00 110,43

1. Bagi hasil pajak 28.353.214.000,00 49.400.611.086,00 174,23

2. Bagi hasil bukan pajak / Sumber Daya Alam 84.377.894.000,00 75.085.350.701,00 88,99

B. Dana Alokasi Umum 744.617.150.000,00 744.617.150.000,00 100,00

C. Dana Alokasi Khusus 78.791.570.000,00 72.142.190.000,00 91,56

III. LAIN – LAIN PENDAPATAN DAERAH YANG

SAH : 161.736.837.000,00 140.765.299.944,81 87,03

A. Pendapatan Hibah 13.600.000.000,00 6.723.136.261,00 49,43

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 45.862.826.000,00 31.768.152.683,81 69,27

C. Dana Penyesuaian dan Otonomi Khusus 96.124.411.000,00 96.124.411.000,00 100,00

D. Bantuan Keuangan dari Provinsi atau Pemerintah

Daerah Lainnya 6.149.600.000,00 6.149.600.000,00 100,00

PENDAPATAN 1.140.420.625.000,00 1.127.994.203.253,89 98,91

20

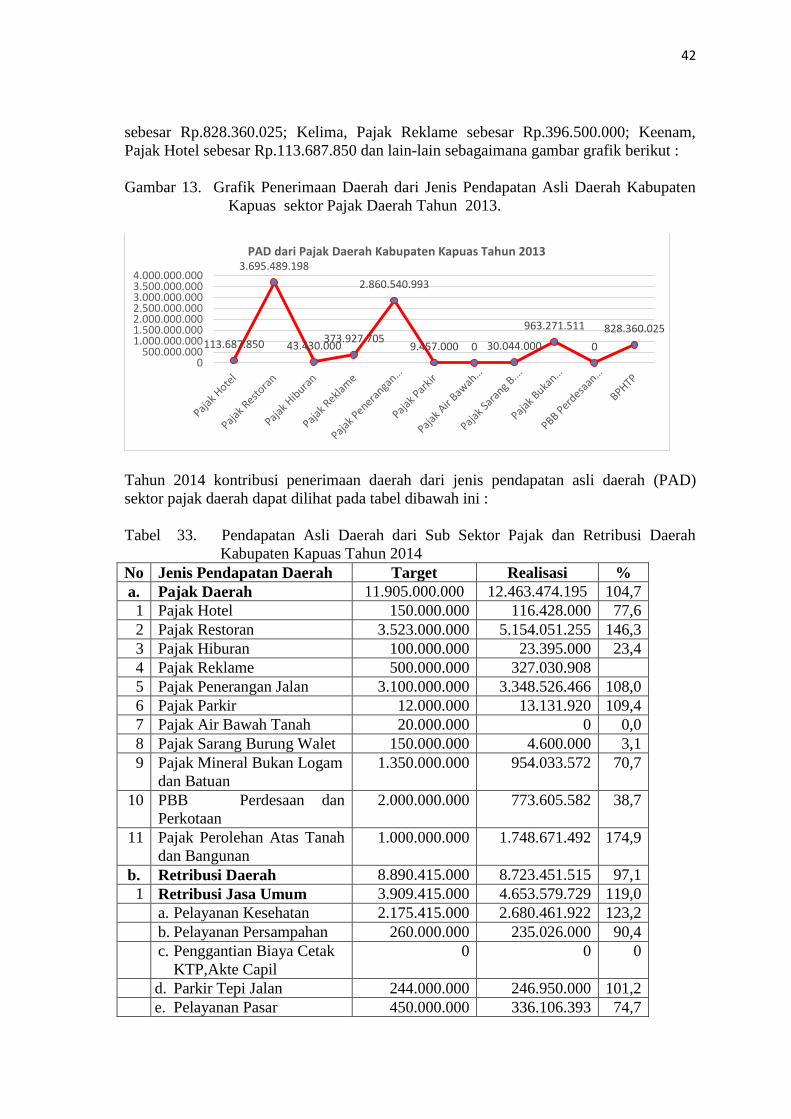

Penerimaan tertinggi keuangan daerah tahun 2013 berasal dari Dana Perimbangan Sektor

Dana Alokasi Umum (DAU) sebesar 941.245.301.787,00. Lain-Lain Pendapatan Daerah

Yang Sah sebesar 140.765.299.944,81 dari Sektor Dana Penyesuaian dan Otonomi

Khusus sebesar Rp. 96.124.411.000,00.

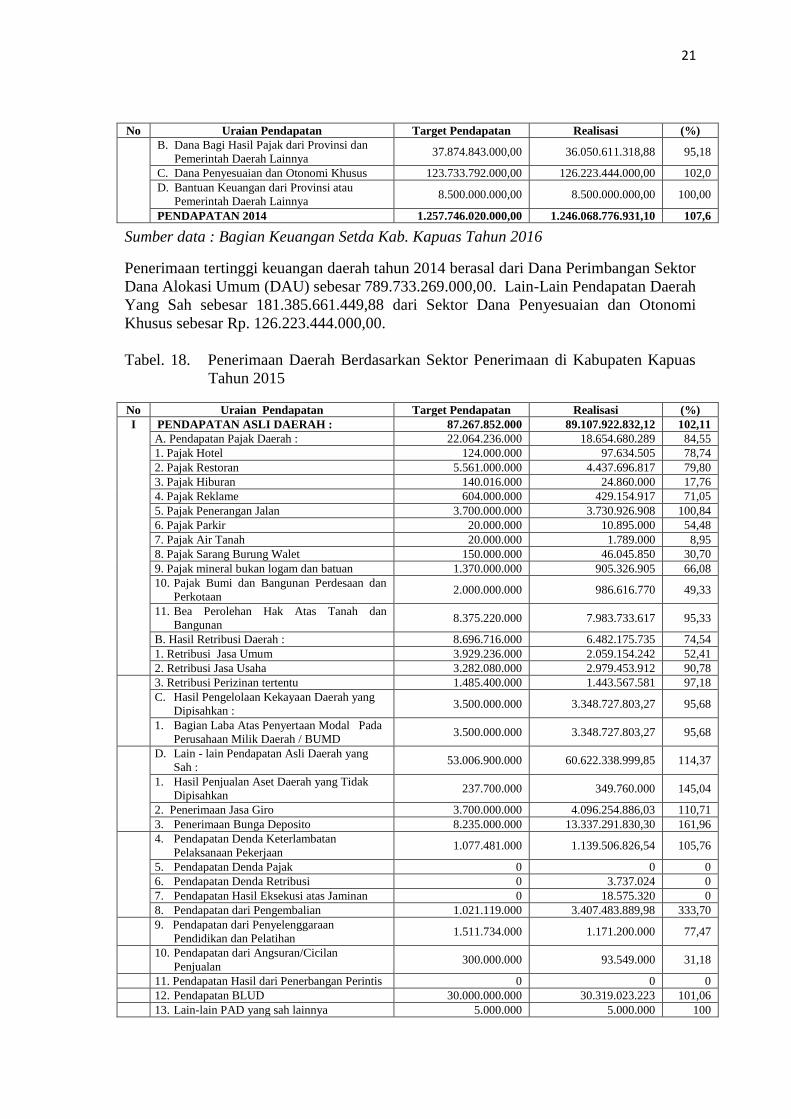

Tabel. 17. Penerimaan Daerah Berdasarkan Sektor Penerimaan di Kabupaten Kapuas

Tahun 2014 No Uraian Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 59.876.186.000,00 72.316.020.494,22 120,7

A. Pendapatan Pajak Daerah : 11.905.000.000,00 12.423.586.895,05 104,3

1. Pajak Hotel 150.000.000,00 116.428.000,00 77,61

2. Pajak Restoran 3.523.000.000,00 5.154.051.255,00 146,2

3. Pajak Hiburan 100.000.000,00 23.395.000,00 23,39

4. Pajak Reklame 500.000.000,00 327.030.908,00 65,40

5. Pajak Penerangan Jalan 3.100.000.000,00 3.348.526.466,00 108,0

6. Pajak Parkir 12.000.000,00 13.131.920,00 109,4

7. Pajak Air Tanah 20.000.000,00 0,00 0,00

8. Pajak Sarang Burung Walet 150.000.000,00 4.600.000,00 3,06

9. Pajak mineral bukan logam dan batuan 1.350.000.000,00 914.146.272,05 67,71

10. Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan 2.000.000.000,00 773.605.582,00 38,68

11. Bea Perolehan Hak Atas Tanah dan

Bangunan 1.000.000.000,00 1.748.671.492,00 174,8

B. Hasil Retribusi Daerah : 8.980.415.000,00 8.723.451.515,00 97,13

1. Retribusi Jasa Umum 3.909.415.000,00 4.653.579.729,00 119,0

2. Retribusi Jasa Usaha 3.261.000.000,00 2.488.358.617,00 76,30

3. Retribusi Perizinan tertentu 1.810.000.000,00 1.581.513.169,00 87,37

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 3.000.000.000,00 2.867.693.482.11 95,58

1. Bagian Laba Atas Penyertaan Modal Pada

Perusahaan Milik Daerah / BUMD 3.000.000.000,00 2.867.693.482.11 95,58

D. Lain - lain Pendapatan Asli Daerah yang

Sah : 35.990.771.000,00 48.301.288.602,06 13,42

1. Hasil Penjualan Aset Daerah yang Tidak

Dipisahkan 885.000.000,00 1.101.626.132,94 124,4

2. Penerimaan Jasa Giro 2.085.587.000,00 4.967.332.951,09 238,1

3. Penerimaan Bunga Deposito 7.100.000.000,00 6.377.775.425,37 89,82

4. Pendapatan Denda Keterlambatan

Pelaksanaan Pekerjaan 0,00 252.373.315,98 ….

5. Pendapatan Denda Pajak 1.198.000,00 1.198.794,00 100

6. Pendapatan Denda Retribusi 191.000,00 2.334.873,00 1,22

7. Pendapatan Hasil Eksekusi atas Jaminan 13.000.000,00 276.105.045,00 2,12

8. Pendapatan dari Pengembalian 2.468.235.000,00 3.249.140.454,68 131,6

9. Pendapatan dari Penyelenggaraan

Pendidikan dan Pelatihan 1.500.000.000,00 1.226.657.320,00 81,77

10. Pendapatan dari Angsuran/Cicilan

Penjualan 300.000.000,00 529.266.340,00 176,4

11.Pendapatan Hasil dari Penerbangan Perintis 100.000.000,00 0,00 0,00

12. Pendapatan BLUD 17.000.000.000,00 25.345.860.950,00 149,0

13.Dana Kapitasi JKN pada FKTP 4.537.560.000,00 4.971.607.000,00 109,5

II. DANA PERIMBANGAN : 1.009.211.199.000,00 992.367.094.987,00 99,83

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 148.449.700.000,00 131.605.595.987,00 88,65

1. Bagi hasil pajak 33.137.856.000,00 36.183.868.893,00 109,1

2. Bagi hasil bukan pajak / Sumber Daya

Alam 115.311.844.000,00 95.421.727.094,00 87,75

B. Dana Alokasi Umum 798.733.269.000,00 798.733.269.000,00 100,00

C. Dana Alokasi Khusus 62.028.230.000,00 62.028.230.000,00 100,00

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 188.658.635.000,00 181.385.661.449,88 96,14

A. Pendapatan Hibah 18.550.000.000,00 10.611.606.131,00 57,20

21

No Uraian Pendapatan Target Pendapatan Realisasi (%)

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 37.874.843.000,00 36.050.611.318,88 95,18

C. Dana Penyesuaian dan Otonomi Khusus 123.733.792.000,00 126.223.444.000,00 102,0

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 8.500.000.000,00 8.500.000.000,00 100,00

PENDAPATAN 2014 1.257.746.020.000,00 1.246.068.776.931,10 107,6

Sumber data : Bagian Keuangan Setda Kab. Kapuas Tahun 2016

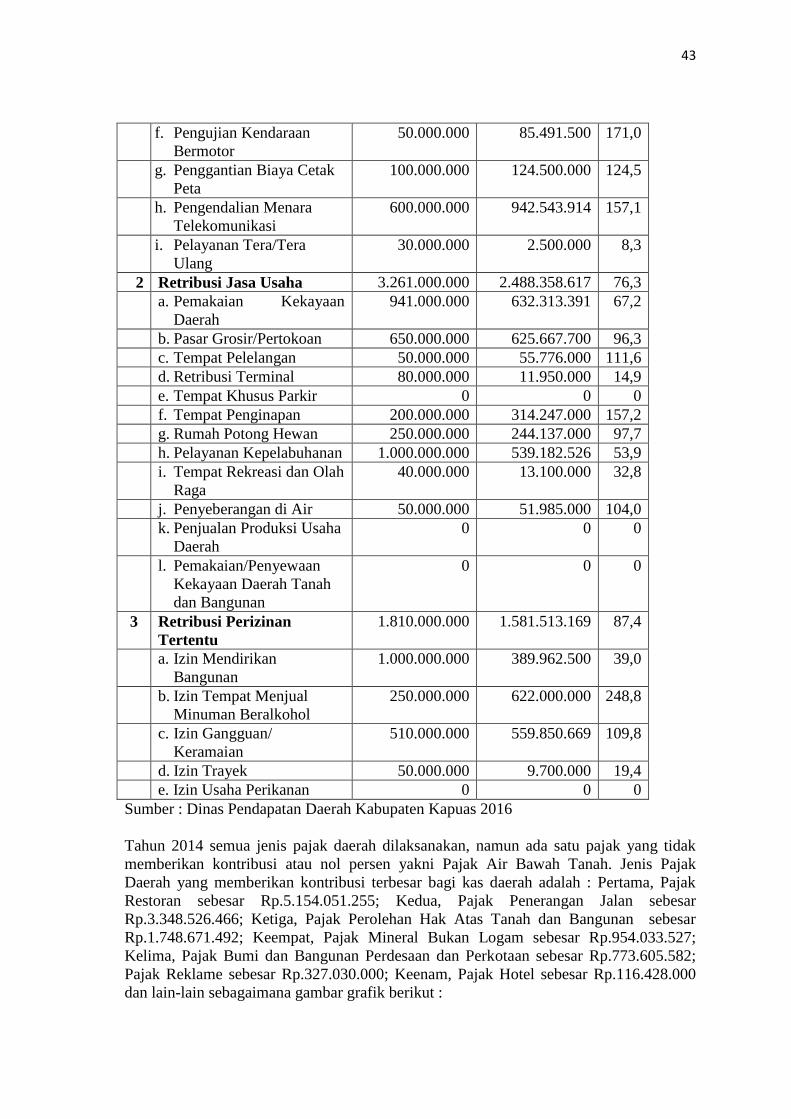

Penerimaan tertinggi keuangan daerah tahun 2014 berasal dari Dana Perimbangan Sektor

Dana Alokasi Umum (DAU) sebesar 789.733.269.000,00. Lain-Lain Pendapatan Daerah

Yang Sah sebesar 181.385.661.449,88 dari Sektor Dana Penyesuaian dan Otonomi

Khusus sebesar Rp. 126.223.444.000,00.

Tabel. 18. Penerimaan Daerah Berdasarkan Sektor Penerimaan di Kabupaten Kapuas

Tahun 2015

No Uraian Pendapatan Target Pendapatan Realisasi (%)

I PENDAPATAN ASLI DAERAH : 87.267.852.000 89.107.922.832,12 102,11

A. Pendapatan Pajak Daerah : 22.064.236.000 18.654.680.289 84,55

1. Pajak Hotel 124.000.000 97.634.505 78,74

2. Pajak Restoran 5.561.000.000 4.437.696.817 79,80

3. Pajak Hiburan 140.016.000 24.860.000 17,76

4. Pajak Reklame 604.000.000 429.154.917 71,05

5. Pajak Penerangan Jalan 3.700.000.000 3.730.926.908 100,84

6. Pajak Parkir 20.000.000 10.895.000 54,48

7. Pajak Air Tanah 20.000.000 1.789.000 8,95

8. Pajak Sarang Burung Walet 150.000.000 46.045.850 30,70

9. Pajak mineral bukan logam dan batuan 1.370.000.000 905.326.905 66,08

10. Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan 2.000.000.000 986.616.770 49,33

11. Bea Perolehan Hak Atas Tanah dan

Bangunan 8.375.220.000 7.983.733.617 95,33

B. Hasil Retribusi Daerah : 8.696.716.000 6.482.175.735 74,54

1. Retribusi Jasa Umum 3.929.236.000 2.059.154.242 52,41

2. Retribusi Jasa Usaha 3.282.080.000 2.979.453.912 90,78

3. Retribusi Perizinan tertentu 1.485.400.000 1.443.567.581 97,18

C. Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan : 3.500.000.000 3.348.727.803,27 95,68

1. Bagian Laba Atas Penyertaan Modal Pada

Perusahaan Milik Daerah / BUMD 3.500.000.000 3.348.727.803,27 95,68

D. Lain - lain Pendapatan Asli Daerah yang

Sah : 53.006.900.000 60.622.338.999,85 114,37

1. Hasil Penjualan Aset Daerah yang Tidak

Dipisahkan 237.700.000 349.760.000 145,04

2. Penerimaan Jasa Giro 3.700.000.000 4.096.254.886,03 110,71

3. Penerimaan Bunga Deposito 8.235.000.000 13.337.291.830,30 161,96

4. Pendapatan Denda Keterlambatan

Pelaksanaan Pekerjaan 1.077.481.000 1.139.506.826,54 105,76

5. Pendapatan Denda Pajak 0 0 0

6. Pendapatan Denda Retribusi 0 3.737.024 0

7. Pendapatan Hasil Eksekusi atas Jaminan 0 18.575.320 0

8. Pendapatan dari Pengembalian 1.021.119.000 3.407.483.889,98 333,70

9. Pendapatan dari Penyelenggaraan

Pendidikan dan Pelatihan 1.511.734.000 1.171.200.000 77,47

10. Pendapatan dari Angsuran/Cicilan

Penjualan 300.000.000 93.549.000 31,18

11. Pendapatan Hasil dari Penerbangan Perintis 0 0 0

12. Pendapatan BLUD 30.000.000.000 30.319.023.223 101,06

13. Lain-lain PAD yang sah lainnya 5.000.000 5.000.000 100

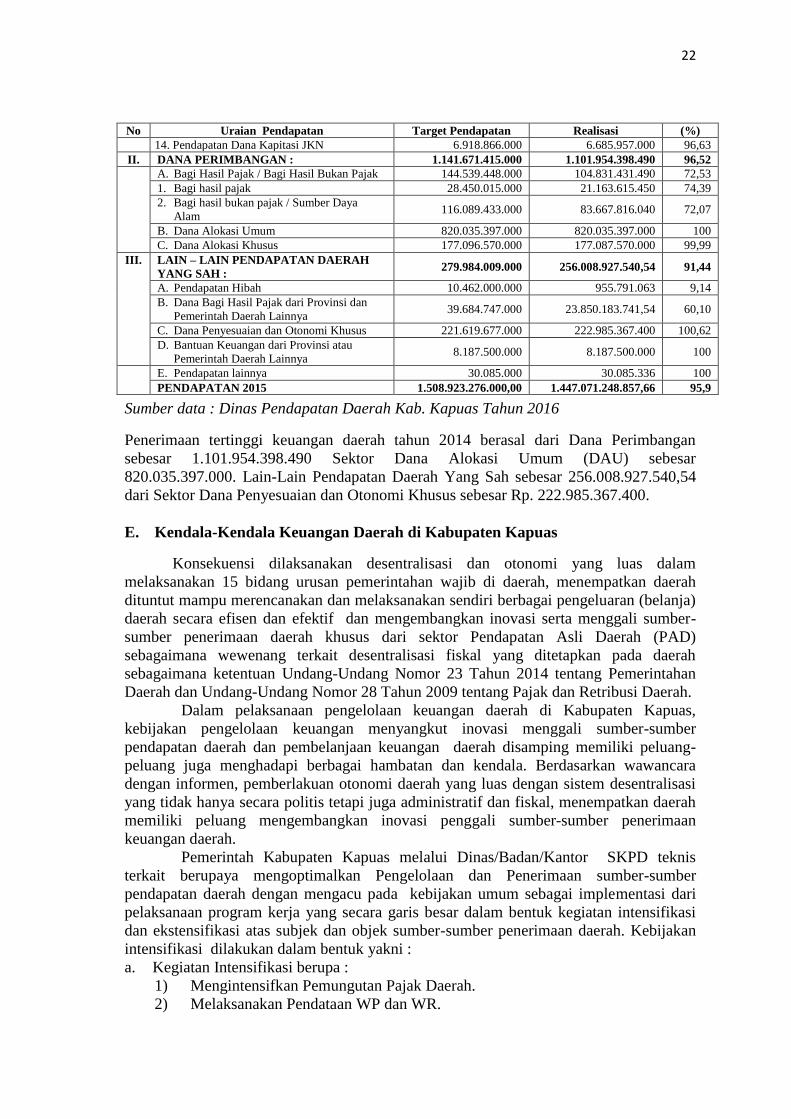

22

No Uraian Pendapatan Target Pendapatan Realisasi (%)

14. Pendapatan Dana Kapitasi JKN 6.918.866.000 6.685.957.000 96,63

II. DANA PERIMBANGAN : 1.141.671.415.000 1.101.954.398.490 96,52

A. Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 144.539.448.000 104.831.431.490 72,53

1. Bagi hasil pajak 28.450.015.000 21.163.615.450 74,39

2. Bagi hasil bukan pajak / Sumber Daya

Alam 116.089.433.000 83.667.816.040 72,07

B. Dana Alokasi Umum 820.035.397.000 820.035.397.000 100

C. Dana Alokasi Khusus 177.096.570.000 177.087.570.000 99,99

III. LAIN – LAIN PENDAPATAN DAERAH

YANG SAH : 279.984.009.000 256.008.927.540,54 91,44

A. Pendapatan Hibah 10.462.000.000 955.791.063 9,14

B. Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 39.684.747.000 23.850.183.741,54 60,10

C. Dana Penyesuaian dan Otonomi Khusus 221.619.677.000 222.985.367.400 100,62

D. Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 8.187.500.000 8.187.500.000 100

E. Pendapatan lainnya 30.085.000 30.085.336 100

PENDAPATAN 2015 1.508.923.276.000,00 1.447.071.248.857,66 95,9

Sumber data : Dinas Pendapatan Daerah Kab. Kapuas Tahun 2016

Penerimaan tertinggi keuangan daerah tahun 2014 berasal dari Dana Perimbangan

sebesar 1.101.954.398.490 Sektor Dana Alokasi Umum (DAU) sebesar

820.035.397.000. Lain-Lain Pendapatan Daerah Yang Sah sebesar 256.008.927.540,54

dari Sektor Dana Penyesuaian dan Otonomi Khusus sebesar Rp. 222.985.367.400.

E. Kendala-Kendala Keuangan Daerah di Kabupaten Kapuas

Konsekuensi dilaksanakan desentralisasi dan otonomi yang luas dalam

melaksanakan 15 bidang urusan pemerintahan wajib di daerah, menempatkan daerah

dituntut mampu merencanakan dan melaksanakan sendiri berbagai pengeluaran (belanja)

daerah secara efisen dan efektif dan mengembangkan inovasi serta menggali sumber-

sumber penerimaan daerah khusus dari sektor Pendapatan Asli Daerah (PAD)

sebagaimana wewenang terkait desentralisasi fiskal yang ditetapkan pada daerah

sebagaimana ketentuan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah.

Dalam pelaksanaan pengelolaan keuangan daerah di Kabupaten Kapuas,

kebijakan pengelolaan keuangan menyangkut inovasi menggali sumber-sumber

pendapatan daerah dan pembelanjaan keuangan daerah disamping memiliki peluang-

peluang juga menghadapi berbagai hambatan dan kendala. Berdasarkan wawancara

dengan informen, pemberlakuan otonomi daerah yang luas dengan sistem desentralisasi

yang tidak hanya secara politis tetapi juga administratif dan fiskal, menempatkan daerah

memiliki peluang mengembangkan inovasi penggali sumber-sumber penerimaan

keuangan daerah.

Pemerintah Kabupaten Kapuas melalui Dinas/Badan/Kantor SKPD teknis

terkait berupaya mengoptimalkan Pengelolaan dan Penerimaan sumber-sumber

pendapatan daerah dengan mengacu pada kebijakan umum sebagai implementasi dari

pelaksanaan program kerja yang secara garis besar dalam bentuk kegiatan intensifikasi

dan ekstensifikasi atas subjek dan objek sumber-sumber penerimaan daerah. Kebijakan

intensifikasi dilakukan dalam bentuk yakni :

a. Kegiatan Intensifikasi berupa :

1) Mengintensifkan Pemungutan Pajak Daerah.

2) Melaksanakan Pendataan WP dan WR.

23

3) Meningkatkan Penagihan.

4) Mencegah Kebocoran.

b. Kegiatan Ekstensifikasi berupa :

1) Mencari, mendata WP dan WR baru (PBB, Pajak Reklame, Pajak Restoran,

Retribusi Pasar dan sebagainya).

2) Mencari Objek Pajak dan Retribusi Baru.

3) Mencari sumber-sumber Pendapatan Baru.

Pemerintah Kabupaten Kapuas juga memanfaatkan dan mengembangkan segenap

potensi peluang sumber-sumber penerimaan daerah khusus dari sektor Pendapatan Asli

Daerah (PAD), Dana Perimbangan dan Lain-Lain Pendapatan Daerah Yang Sah khusus

pada sub sektor tertentu untuk dapat dilaksanakan dan dikembangkan. Pada Jenis

Pendapatan di sektor Pendapatan Asli Daerah (PAD), Pemerintah Daerah kabupaten

Kapuas dengan SKPD teknis terkait mengembang inovasi Sub Sektor Penerimaan Pajak

dan Retribusi Daerah dengan berupaya seoptimal mungkin melaksanakan berbagai

peluang pajak dan retribusi yang menjadi kewenangan Pemerintah Daerah Kabupaten

Kapuas agar dapat dilaksanakan dengan baik serta memberikan kontribusi optimum bagi

peningkatan PAD Kabupaten Kapuas. Pemerintah Kabupaten Kapuas melalui SKPD

teknis terkait berupaya mengembangkan dan melaksanakan semua jenis pajak dan

retribusi yang menjadi kewenangan pemerintah kabupaten/kota secara baik dan efektif.

Namun pada kenyataan dari 11 jenis pajak daerah dan 3 bentuk retribusi yakni retribusi

jasa usaha, retribusi umum dan retribusi perizinan tidak semua mampu dilaksanakan dan

potensi serta memberikan kontribusi optimum pada penerimaan keuangan daerah. Ada

beberapa jenis pajak dan retribusi daerah yang sebenarnya kurang potensial dilaksanakan

di tingkat kabupaten karena kurang relavan dengan situasi dan kondisi daerah

Kabupaten Kapuas.

Mencermati penerimaan pajak daerah di Kabupaten Kapuas mulai tahun 2011

sampai tahun 2016, dari 11 jenis pajak daerah yang menjadi kewenangan Pemerintah

Kabupaten/Kota hanya Pajak Air Bawah Tanah yang tidak memberikan kontribusi

penerimaan bagi daerah Kabupaten Kapuas kecuali pada tahun 2015 jumlah penerimaan

dari sub sektor pajak inisebesar Rp.1.789.000, sementara 10 jenis pajak daerah lain telah

dilaksanakan dengan tingkat prosentase capain bervariatif. Berdasarkan ketentuan Pasal

2 ayat (2) Undang-Undang No. 28 Tahun 2009 sumber pajak yang menjadi kewenangan

Pemerintah Kabupaten/Kota adalah :

1. Pajak Hotel;

2. Pajak Restoran;

3. Pajak Hiburan;

4. Pajak Reklame;

5. Pajak Penerangan Jalan;

6. Pajak Mineral Bukan Logam dan Batuan;

7. Pajak Parkir;

8. Pajak Air Tanah;

9. Pajak Sarang Burung Walet;

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

11. Bea Balik

Dalam rangka Pengelolaan Keuangan Daerah kegiatan pengelolaan keuangan daerah

mengacu pada Peraturan Daerah Kabupaten Kapuas Nomor 16 Tahun 2007 tentang

”Pokok-pokok Pengelolaan Keuangan Daerah. Pada Peraturan Daerah ini diatur tentang

Azas Kegiatan meliputi : Perencanaan, Pelaksanaan, Penatausahaan, Pelaporan,

24

Pertanggungjawaban dan Pengawasan, serta dikelola dengan Tertib, Taat pada Peraturan

Perundang-Undangan, Efisien, Ekonomis, Efektif, Transparan dan bertanggungjawab,

dengan memperhatikan Azas Keadilan, kepatuhan dan manfaat untuk masyarakat, yang

dilaksanakan dalam suatu sistem yang terintegrasi, serta diwujudkan dalam APBD

dimana setiap tahunnya dengan Peraturan Daerah. Penyelenggaraan Pengelolaan

Pendapatan Daerah juga menghadapi berbagai kendala. Kendala-kendala baik bersifat

teknis maupun normatif. Kendala normatif menyangkut wewenang Pemerintah

Kabupaten dalam menggali dan memanfaatkan sumber-sumber penerimaan daerah yang

relatif terbatas. Dimana wewenang Pemerintah Daerah terbatas pada ketentuan-ketentuan

yang telah diatur pada Undang-Undang Nomor 23 Tahun 2014 dan ketentuan Undang-

Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah. Kendala teknis

menyangkut kapasitas sumberdaya aparatur dalam pemberian pelayanan dan pelaksanaan

kegiatan penetapan, memungutan dan pengelolaan penerimaan dari sektor pajak dan

retribusi daerah. Kendala pengelolaan pendapatan daerah melingkupi yakni :

a. Kurangnya Kesadaran Wajib Pajak dan Wajib Retribusi.

b. Belum tersusunnya data base pajak dan retribusi.

c. Sarana dan prasarana kerja masih terbatas.

d. Masih belum memadainya Anggaran yang tersedia.

Guna meminimalisir berbagai permasalahan dan kendala pengelolaan keuangan daerah

khusus sektor pendapatan asli daerah (PAD) dilakukan langkah-langkah kebijakan.

Langkah kebijakan yang dilakukan Pemerintah Kabupaten Kapuas antara lain yakni :

a. Peningkatan kegiatan Sosialisasi Pajak dan Retribusi Daerah oleh semua Jajaran

Pemerintah.

b. Pekan Panutan Pembayaran Pajak / Retribusi Daerah.

c. Pengumpulan Data Wajib Pajak dan Wajib Retribusi menyusun Data Base Pajak dan

Retribusi Daerah.

d. Peningkatan secara bertahap Prasarana dan Sarana Kerja Dinas Pendapatan Daerah

Kabupaten Kapuas.

e. Pengadaan Sarana Pungut yang cukup.

f. Pengadaan mesin perporasi.

g. Peningkatan pengawasan pemungutan dan Penyetoran Pajak dan Retribusi

Daerah oleh atasan dan pengawasan masyarakat.

h. Melakukan Pendidikan dan Pelatihan bagi Aparat Pengelola sesuai Dana yang

tersedia.

Pemerintah Kabupaten Kapuas juga berupaya mengembangkan sumber-sumber

penerimaan dari dana perimbangan. Dana perimbangan ini diperjuangkan di Pemerintah

Pusat agar dapat dialokasikan secara optimal kepada Pemerintah Daerah Kabupaten

Kapuas baik melalui Alokasi Dana Umum, Dana Bagi Hasil Bukan Pajak/Sumberdaya

Alam dan terutama dari Dana Alokasi Khusus. Sangat dirasakan bahwa keberadaan

anggaran dari dana perimbangan ini sangat menopang keuangan daerah Kabupaten

Kapuas. Tanpa adanya topangan dana transfer dan bersandar hanya pada PAD sangatlah

sulit bagi Pemerintah Daerah Kabupaten Kapuas dalam menyelenggaraan kegiatan

pembangunan daerah dengan baik.

Menyangkut pengelolaan belanja daerah. Kegiatan penyusunan dan pengelolaan

belanja daerah juga menghadapi berbagai hambatan dan kendala. Menurut data Laporan

Keterangan Pertanggungjawaban Kepala Daerah (LKPJ) tahun 2014 dan 2016 terdapat

beberapa hambatan atau permasalahan yang dihadapi dalam rangka Pengelolaan

Belanja Daerah, antara lain :

25

a. Penyaluran Anggaran khususnya yang bersumber dari APBN belum tepat waktu.

b. Peraturan Perundang-undangan sering berubah-ubah dan informasi ke Daerah

terlambat diterima.

c. Rancangan Keuangan Daerah ditetapkan berdasarkan Peraturan Daerah yang pada

hakekatnya merupakan salah satu instrumen utama Kebijakan Publik dalam upaya

Peningkatan Pelayanan Umum dan Kesejahteraan Masyarakat masih dirasakan

sasaran dan kegiatan belum sepenuhnya menyentuh kepentingan rakyat banyak.

d. Sangat dipengaruhi oleh perubahan Sosial, Ekonomi dan Politik serta tuntutan

perubahan diera reformasi.

Berbagai kendala-kendala diatas menyebabkan belum berjalannya pengelolaan belanja

daerah Kabupaten Kapuas secara optimal. Kegiatan belanja daerah dan kegiatan

pembangunan daerah pada hal-hal tertentu menghadapi kendala-kendala tidak hanya

secara teknis tetapi juga normatif. Kendala juga berasal dari internal Pemerintah Daerah

Kabupaten Kapuas menyangkut kapasitas sumberdaya dalam perencanaan, pelaksanaan

bahkan evaluasi dan kendala regulasi dan sistema yang pada waktu tertentu menjadi

permasalahan-permasalahan serius dalam pelaksanaan pengelolaan belanja daerah.

Solusi atau upaya penyelesaian yang dilakukan dalam pelaksanaan Pengelolaan

Keuangan Daerah antara lain :

a. Jadual Penyusunan Perda dan penyaluran Anggaran Belanja harus ditetapkan dan

disepakati dalam bentuk jadual kegiatan untuk dipatuhi dan ditaati oleh semua pihak

secara konsisten dan bertanggung jawab sesuai dengan Peraturan Perundang-

undangan yang berlaku.

b. Dalam pelaksanaan deregulasi Peraturan Perundang-undangan diharapkan dapat

diinformasikan secara cepat, tepat dan mudah dipahami oleh semua pihak, disertai

dengan petunjuk teknis pelaksanaan dan peningkatan Sumber Daya Aparatur sebagai

Pengelola Anggaran Belanja di Daerah.

c. Dalam pelaksanaan operasional APBD harus dilaksanakan secara konsisten dan

tidak berobah-robah karena telah disepakati mulai dari perencanaan dan telah

dibahas sesuai dengan skala prioritas kebutuhan yang dijadikan sebagai alat ukur

kemampuan potensi dan sebagai alat alokasi dana / pembiayaan untuk berbagai

program dan kegiatan yang ditetapkan berdasarkan aspirasi masyarakat yang

dilaksanakan oleh SKPD dalam menjalankan Tugas dan Fungsi Pemerintahan.

d. Penyaluran dan penampungan aspirasi masyarakat harus diakomodasi dan didasari

atas beberapa ketentuan secara teknis harus dipenuhi, sehingga tidak berpengaruh

dalam pelaksanaan Program dan Kegiatan yang telah ditetapkan bersama, kecuali

hal-hal yang tidak dapat dihindari akibat perubahan Sosial, Ekonomi dan Politik

serta tuntutan perubahan diera reformasi.

e. Sebagai upaya mendukung efesiensi Belanja Daerah, perlu dikembangkan secara

berkala standar dan disesuaikan dengan Standar Harga, standar Biaya, tolok ukur

Kinerja Analisis Standar Biaya yang mencerminkan kondisi riil.

f. Penentuan plafon Anggaran Satuan Kerja Perangkat Daerah berdasarkan Prioritas

Pembangunan Daerah.

g. Pelaksanaan disiplin Anggaran digunakan sesuai dengan kelompok, jenis dan Objek

Belanja.

h. Keberhasilan Realisasi Anggaran didasarkan pada Pengunaan Anggaran yang

minimal dan kualitas output yang dihasilkan.

26

Pembahasan

A. Kapasitas Keuangan Daerah Kabupaten Kapuas Periode 2012-2016

Ciri utama yang menunjukan suatu daerah otonom mampu berotonomi daerah

adalah ditinjau dari kemampuan keuangan daerah. Artinya daerah otonom harus

memiliki kewenangan dan kemampuan menggali sumber-sumber keuangan sendiri,

mengelola dan mempergunakan keuangannya untuk membiayai penyelenggaraan

pemerintahannya tanpa tergantung dari pemerintah tingkat atas atau pihak lainnya.

Berdasarkan pengkajian yang dilakukan di banyak tempat, hampir sebagian besar

daerah-daerah otonom di Indonesia khususnya kabupaten/kota masih menggantungkan

diri pada pemerintah pusat (Wulandari 2001). Desentralisasi dan otonomi luas baik

desentralisasi politik, desentralisasi administrative dan desentralisasi fiskal sebagaimana

disampaikan Rondenelli (1989) telah diatur terakhir dengan Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 28 Tahun 2008

tentang Pajak dan Retribusi Daerah diharapkan mampu membawa angin segar agar

setiap daerah memiliki kemandirian yang tidak hanya menyangkut kemandirian pada

bidang wewenang (outority) kekuasaan semata tetapi juga kewenangan kemandirian di

bidang keuangan (fiskal).

Kemandirian keuangan daerah sangat penting, agar dinamika penyelenggaraan

pemerintahan dan pembangunan daerah dapat berjalan secara seimbangan dengan

aspirasi dan kehendak masyarakat daerah guna terwujudnya kesejahteraan masyarakat

daerah tanpa selalu bergantung pada pemerintah atasnya. Masalah kemampuan keuangan

daerah merupakan masalah utama bagi sebagian besar daerah dalam melaksanakan

otonomi daerah karena besarnya kewenangan yang telah didesentralisasikan yang

melingkupi 6 (enam) urusan pemerintahan wajib terkait pelayanan dasar dan 9

(sembilan) bidang urusan pemerintahan wajib tidak terkait pelayanan dasar. Pemerintah

Daerah Kabupaten Kapuas sebagai salah satu daerah otonom tingkat kabupaten dituntut

memiliki kapasitas keuangan daerah yang baik. Ketergantungan dari bantuan pusat

seminimal mungkin harusnya dihindari, dan digalakan sumber-sumber penerimaan

daerah dari sektor Pendapatan Asli Daerah (PAD). Kemandirian keuangan daerah bukan

berarti bahwa daerah otonom harus dapat membiayai seluruh kebutuhannya dari sektor

PAD belaka, tetapi kapasitas penerimaan sektor PAD yang tinggi akan maningkatkan

keleluasaan daerah otonom melaksanakan semua urusan pemerintahan daerah

otonomnya atau dengan kata lain semakin besar derajat desentralisasi fiskal maka akan

semakin meningkatkan kemandirian keuangan daerah dari sektor-sektor penerimaan

daerah.

B. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah adalah rasio yang digunakan sebagai tolak

ukur dalam menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan

otonomi daerah. Kemandirian keuangan daerah ditunjukkan dengan besar kecilnya

Pendapatan Asli Daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal

dari sumber yang lain, misalnya dari pinjaman atau bantuan pemerintah pusat

(DAU/DAK). Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana ekstern. Maka sebagai tolak ukur penilaian, semakin tinggi Rasio

Kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan

ekstern (terutama pemerintah pusat dan provinsi), semakin rendah dan demikian pula