anÁlisis del sector y los productos … las relaciones de la industria turistica con el medio. la...

TRANSCRIPT

38

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

CONTENIDO C.1 CONCEPTUALIZACION DEL PRODUCTO TURISTICO DE LA REPUBLICA DOMINICANA C.2 EL SECTOR TURISTICO. EVOLUCION Y PARTICIPACION EN LA ECONOMIA DE LA REPUBLICA DOMINICANA C.2.1 Hipótesis sobre el crecimiento económico del turismo C.3 ANALISIS DE LA DEMANDA TURISTICA C.3.1 Analisis de resultados de las encuestas realizadas en destino C.3.2 Analisis de los principales mercados a la República Dominicana C.4 EVOLUCION DEL TURISMO EN LA REPUBLICA DOMINICANA C.4.1 Análisis de los principales indicadores turísticos: Oferta C.4.2 Análisis de los principales indicadores turísticos: Demanda C.5 LA INNOVACION EN EL SECTOR TURISTICO EN REPUBLICA DOMINICANA. ESTADO ACTUAL DE LA CUESTION Y PERSPECTIVAS C.6 LAS RELACIONES DE LA INDUSTRIA TURISTICA CON EL MEDIO. LA SOSTENIBILIDAD TURISTICA REFERENCIA ESTRATEGICA PARA EL TURISMO DOMINICANO C.7 ANALISIS DEL CUMPLIMIENTO DE LOS ANTERIORES PLANES DE DESARROLLO C.7.1 Plan de ordenación territorial y turística de 1990 C.7.2 Plan de ordenación territorial y turística de 1996 C.8 ANALISIS DE LA NORMATIVA TURISTICA C.8.1 Aspectos generales

Como se ha justificado previamente, para diseñar la estrategia turística de la República Dominicana se parte de la conceptualización de esta actividad, de lo que se puede entender por turismo y de las características específicas de este producto turístico llamado República Dominicana Como no podía ser de otra manera, el Plan utiliza la definición de turismo propuesta por la organización internacional de más relevancia en el sector como es la OMT. Así, la Conferencia Internacional sobre Estadísticas de Viaje y Turismo, más conocida como la Conferencia de Ottawa, recomienda la definición de turismo como “las actividades de las personas que se desplazan a un lugar distinto al de su entorno habitual, por menos de un determinado tiempo y por un motivo principal distinto al de ejercer una actividad que se remunere en el lugar visitado y donde:

a) La declaración de entorno habitual excluye como turísticos los desplazamientos dentro del lugar de residencia y los que tienen carácter rutinario.

39

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

b) La noción de duración por menos de un determinado plazo implica que se excluyen las migraciones a largo plazo.

c) La noción “motivo principal distinto al de ejercer una actividad que se remunere en el lugar visitado implica que se excluyen los movimientos migratorios de carácter laboral”

En consecuencia y completando esta definición con lo apuntado en el artículo 1 del Reglamento 1889 para la aplicación de la Ley 153 sobre Promoción e incentivo al Desarrollo Turístico en la República Dominicana, el turismo comprende “Las actividades que realizan personas durante sus viajes y estancias en lugares distintos al de su entorno habitual, por un período de tiempo consecutivo inferior a un año, con fines de ocio, negocios u otros”

En este bloque se pretende llevar a cabo un análisis exhaustivo del sector y de los productos turísticos dominicanos, tanto desde una vertiente cualitativa, como cuantitativa. Para ello se ha diseñado y ejecutado un escrupuloso trabajo de campo y, desde la voluntad de integración que impregna el plan, se ha realizado un esfuerzo por aprovechar otros estudios y trabajos disponibles.

C.1. CONCEPTUALIZACIÓN DEL PRODUCTO TURÍSTICO DE LA REPÚBLICA DOMINICANA. El sector turístico tiene una importancia decisiva en el conjunto de la economía internacional y especialmente en la República Dominicana. De esta forma, se pueden señalar, sin ánimo de entrar en un análisis exhaustivo de sus principales variables macroeconómicas, los siguientes factores que reflejan la importancia de este sector:

El conjunto de la producción turística dominicana representa en torno al 7% del Producto Interior Bruto. El impacto o contribución al PIB, aplicando el efecto multiplicador del análisis “input-output” eleva dicho porcentaje hasta el 15,66%.

La evolución del incremento anual del PIB turístico se ha mantenido muy por encima a la del global, y aunque se ve truncada durante 1998, debido en parte a los efectos negativos del huracán George, el crecimiento del PIB turístico alcanzado ese año rozó el 10%.

El turismo ha jugado un papel decisivo en las ultimas décadas como compensador de la deficitaria balanza comercial. De esta forma, los ingresos por turismo se han situado en torno al 65% de las exportaciones de mercancías.

40

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

En dólares el turista de 1998 gastó aproximadamente un 40 % más que en 1994.

Teniendo en cuenta los conceptos señalados anteriormente y la integración de las respuestas cualitativas de los principales agentes sociales que interactúan en el sector turístico, las características del producto turístico República Dominicana serían las siguientes:

“SE TRATA DE UN PRODUCTO VACACIONAL BÁSICAMENTE ORIENTADO AL TURISMO DE SOL Y PLAYA, QUE DENTRO DE LA OFERTA DE LA COSTA CARIBEÑA SE ENCUENTRA CONSOLIDADO, MIENTRAS QUE EL PANORAMA TURÍSTICO INTERNACIONAL ESTÁ EMERGIENDO CON FUERZA. SUS PRINCIPALES ATRIBUTOS DESCANSAN DE FORMA PRINCIPAL EN LA CALIDAD DE SU OFERTA DE SOL Y PLAYA, AUNQUE SE ESTÁ INICIANDO UN PROCESO DE DIVERSIFICACIÓN, POTENCIANDO LOS SEGMENTOS DE GOLF, CONGRESOS, ECOTURISMO Y CULTURAL”.

41

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

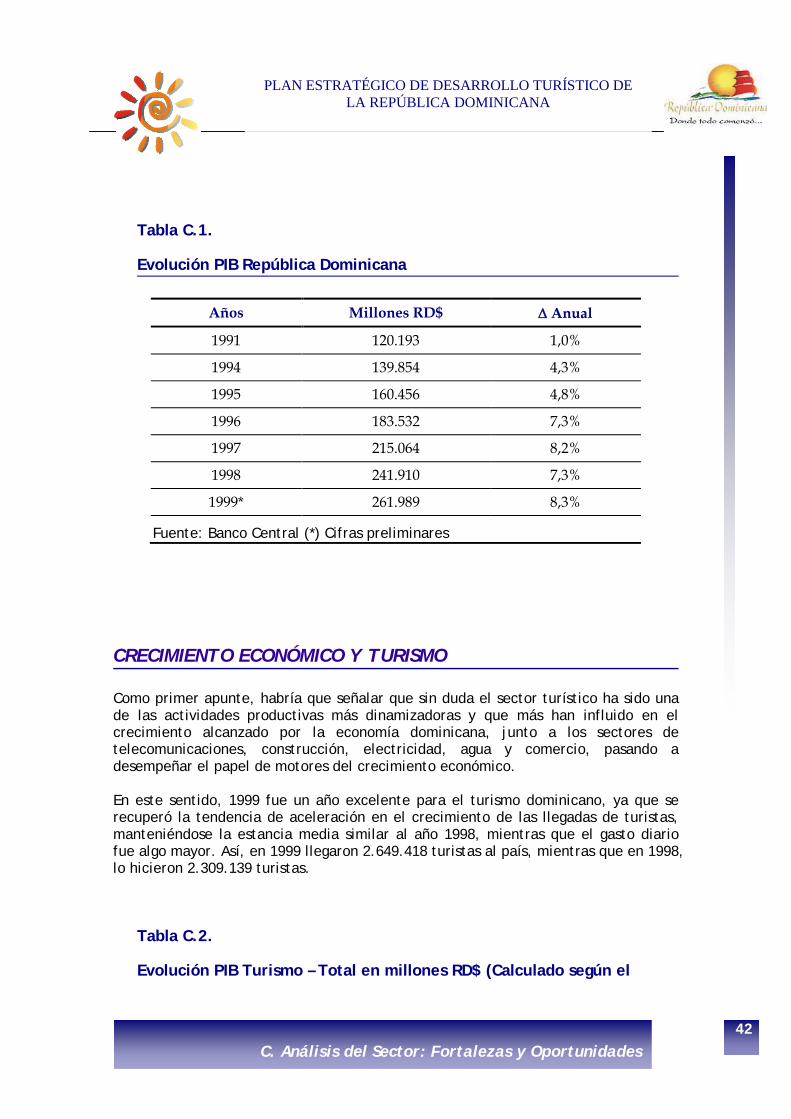

C.2. EL SECTOR TURÍSTICO. EVOLUCIÓN Y PARTICIPACIÓN EN LA ECONOMÍA DE LA REPÚBLICA DOMINICANA El papel desempeñado por el sector turístico en el crecimiento económico de la República Dominicana queda plasmado de forma manifiesta en este capítulo. Para el desarrollo del mismo se han utilizado datos facilitados por el Banco Central y Asonahores así como las reflexiones y alguna información del recientemente presentado Plan de Marketing. La economía dominicana se encuentra en una fase de clara expansión. Entre las claves que han posibilitado este crecimiento, se encuentra el cambio experimentado en la estructura productiva del país, unido al éxito de la Política monetaria, el crecimiento de la economía se ha mantenido dentro de un ambiente de estabilidad de precios y tipos de cambio. Durante el inicio de los 80, se pasa de una economía dependiente de la exportación de bienes primarios (tales como café, tabaco y azúcar), a otra en la que la transformación de la estructura productiva supone la diversificación de las exportaciones mediante el desarrollo de las zonas francas, el turismo y la expansión de las telecomunicaciones. Este crecimiento experimentado durante la década de los 90, se ve reflejado de forma evidente en los principales indicadores de bienestar social. Así el PIB per capita, en términos reales, ha crecido a una tasa promedio del 5,1% durante los tres últimos años. El efecto expansivo también ha afectado de manera muy positiva a la renta per capita que ha registrado un incrementó en términos relativos de un 154% desde 1990 a 1998, pasando de US$ 813 a US$ 2.068, en dólares corrientes. En el año 1999 la República Dominicana alcanzó el mayor crecimiento económico de la década de los 90 y se mantuvo por cuarto año consecutivo entre los países de América Latina, de mayor crecimiento económico. La tasa de crecimiento del Producto Interno Bruto real fue 8.3%, superior al crecimiento de 7.3% del año 1998. Los principales sectores que contribuyeron a este comportamiento fueron, la construcción, comunicaciones, seguido de la industria local excluyendo ingenios, así como hoteles, bares y restaurantes, comercio y transporte.

42

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

Tabla C.1.

Evolución PIB República Dominicana

Años Millones RD$ ∆ Anual

1991 120.193 1,0%

1994 139.854 4,3%

1995 160.456 4,8%

1996 183.532 7,3%

1997 215.064 8,2%

1998 241.910 7,3%

1999* 261.989 8,3%

Fuente: Banco Central (*) Cifras preliminares

CRECIMIENTO ECONÓMICO Y TURISMO Como primer apunte, habría que señalar que sin duda el sector turístico ha sido una de las actividades productivas más dinamizadoras y que más han influido en el crecimiento alcanzado por la economía dominicana, junto a los sectores de telecomunicaciones, construcción, electricidad, agua y comercio, pasando a desempeñar el papel de motores del crecimiento económico. En este sentido, 1999 fue un año excelente para el turismo dominicano, ya que se recuperó la tendencia de aceleración en el crecimiento de las llegadas de turistas, manteniéndose la estancia media similar al año 1998, mientras que el gasto diario fue algo mayor. Así, en 1999 llegaron 2.649.418 turistas al país, mientras que en 1998, lo hicieron 2.309.139 turistas.

Tabla C.2.

Evolución PIB Turismo – Total en millones RD$ (Calculado según el

43

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

método tradicional de cuentas nacionales)

Años PIB Turismo PIB Total % Turismo / Total

1994 251,0 4.375,0 5,74%

1995 259,4 4.587,2 5,65%

1996 292,6 4.919,8 5,95%

1997 343,6 5.323,8 6,45%

1998 359,7 5.713,8 6,30%

1999 395,6 6.188,2 6,39% Fuente: Banco Central Nota: No se corresponde con el PIB turístico, solamente con el de Bares, Restaurantes y Hoteles. Se presenta para comprobar su evolución

La participación porcentual actual de la actividad turística dentro de la generación del producto interior ha pasado a ser el 7% del total del PIB nacional. Tomando la Cuenta Satélite del Turismo como base, se ha procedido a calcular el impacto o contribución al PIB, aplicando el procedimiento del análisis “insumo-producto”.

Tabla C.3.

PIB TURÍSTICO (S/Modelo I/O)

Años Consumo Turístico (*) PIB Turístico % s/PIB

1991 18.787 15.499 12,89

1994 22.186 18.303 13,09

1995 26.572 21.922 13,66

1996 35.724 29.472 16,06

1997 42.058 34.698 16,13

1998 45.914 37.879 15,66

Fuente: Elaboración propia en base CST.

Se aprecia que en el período de siete años, el turismo ha pasado de representar el 12,89 % de la renta de la República Dominicana, a alcanzar el 15,66 %. Es decir, casi tres puntos más, lo que se puede considerar como un fuerte aumento de la influencia

44

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

del sector.

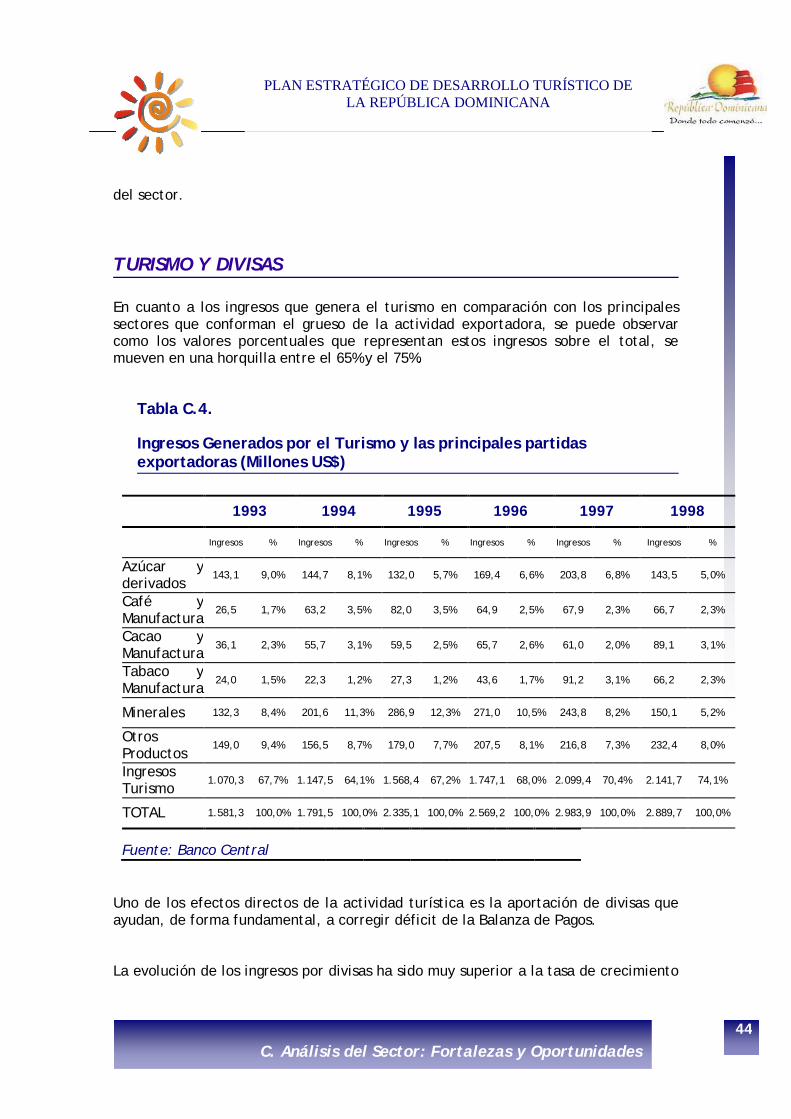

TURISMO Y DIVISAS En cuanto a los ingresos que genera el turismo en comparación con los principales sectores que conforman el grueso de la actividad exportadora, se puede observar como los valores porcentuales que representan estos ingresos sobre el total, se mueven en una horquilla entre el 65% y el 75%.

Tabla C.4.

Ingresos Generados por el Turismo y las principales partidas exportadoras (Millones US$)

1993 1994 1995 1996 1997 1998

Ingresos % Ingresos % Ingresos % Ingresos % Ingresos % Ingresos %

Azúcar y derivados

143,1 9,0% 144,7 8,1% 132,0 5,7% 169,4 6,6% 203,8 6,8% 143,5 5,0%

Café y Manufactura

26,5 1,7% 63,2 3,5% 82,0 3,5% 64,9 2,5% 67,9 2,3% 66,7 2,3%

Cacao y Manufactura

36,1 2,3% 55,7 3,1% 59,5 2,5% 65,7 2,6% 61,0 2,0% 89,1 3,1%

Tabaco y Manufactura

24,0 1,5% 22,3 1,2% 27,3 1,2% 43,6 1,7% 91,2 3,1% 66,2 2,3%

Minerales 132,3 8,4% 201,6 11,3% 286,9 12,3% 271,0 10,5% 243,8 8,2% 150,1 5,2%

Otros Productos

149,0 9,4% 156,5 8,7% 179,0 7,7% 207,5 8,1% 216,8 7,3% 232,4 8,0%

Ingresos Turismo

1.070,3 67,7% 1.147,5 64,1% 1.568,4 67,2% 1.747,1 68,0% 2.099,4 70,4% 2.141,7 74,1%

TOTAL 1.581,3 100,0% 1.791,5 100,0% 2.335,1 100,0% 2.569,2 100,0% 2.983,9 100,0% 2.889,7 100,0%

Fuente: Banco Central

Uno de los efectos directos de la actividad turística es la aportación de divisas que ayudan, de forma fundamental, a corregir déficit de la Balanza de Pagos. La evolución de los ingresos por divisas ha sido muy superior a la tasa de crecimiento

45

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

de la economía durante la década de los años noventa. De echo, se debe resaltar que durante 1999 el aporte de divisas generado por el turismo ha sido de 2,51 millones US$, lo que supone un incremento de más del 17% con respecto a 1998.

Tabla C.5.

EVOLUCIÓN DE LOS INGRESOS DE DIVISAS POR CONCEPTO DE TURISMO $USA

Años Mill. US$ % Var. anual

1992 841 ---

1993 1.070 10,2

1994 1.147 6,9

1995 1.568 37,8

1996 1.747 10,9

1997 2.009 15,0

1998 2.142 2,0

1999 2.510 17,2

Fuente: Banco Central y OMT Por otra parte, y a pesar del aumento experimentado por la actividad turística hacia la República Dominicana, o precisamente quizás por ello al requerir un mayor gasto en bienes importados, el índice de cobertura de la balanza comercial se ha mantenido estable.

Tabla C.6.

COBERTURA DEL DEFICIT COMERCIAL Y DE LAS IMPORTACIONES POR TURISMO

Años % Cobertura déficit comercial % Cobertura de importac.

1996 114,0 29,3

1997 105,2 31,8

46

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

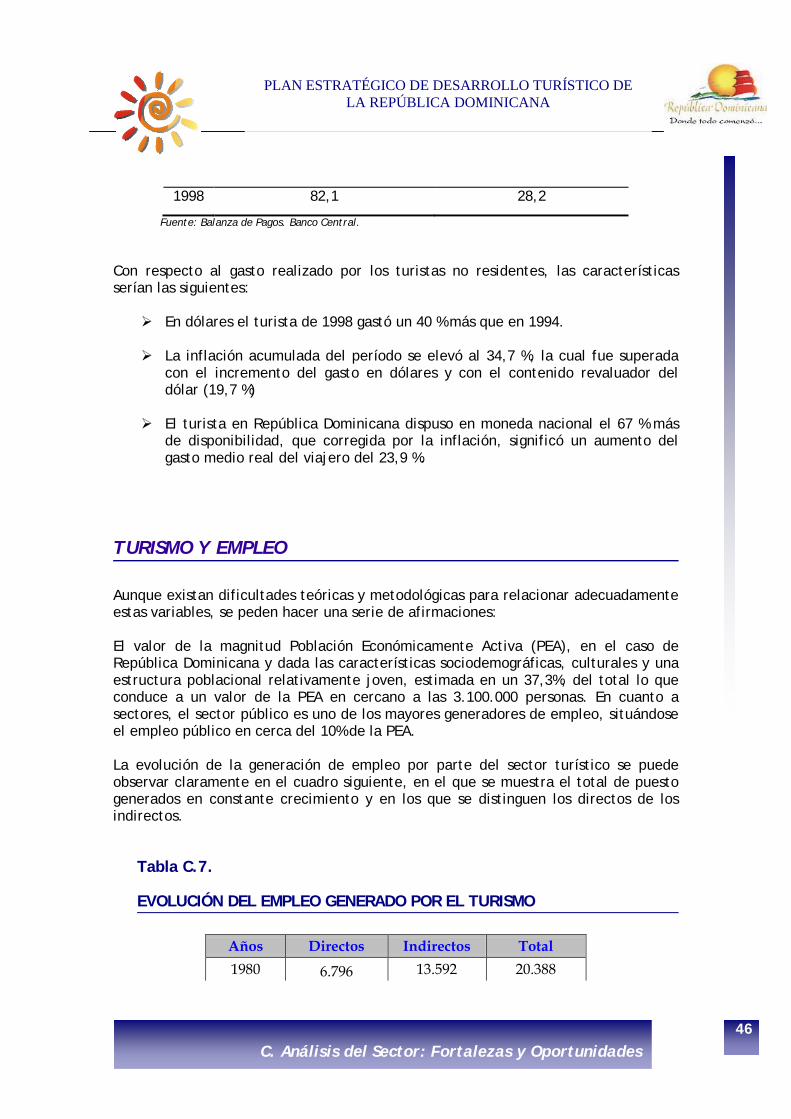

1998 82,1 28,2

Fuente: Balanza de Pagos. Banco Central. Con respecto al gasto realizado por los turistas no residentes, las características serían las siguientes:

En dólares el turista de 1998 gastó un 40 % más que en 1994.

La inflación acumulada del período se elevó al 34,7 %, la cual fue superada con el incremento del gasto en dólares y con el contenido revaluador del dólar (19,7 %)

El turista en República Dominicana dispuso en moneda nacional el 67 % más

de disponibilidad, que corregida por la inflación, significó un aumento del gasto medio real del viajero del 23,9 %.

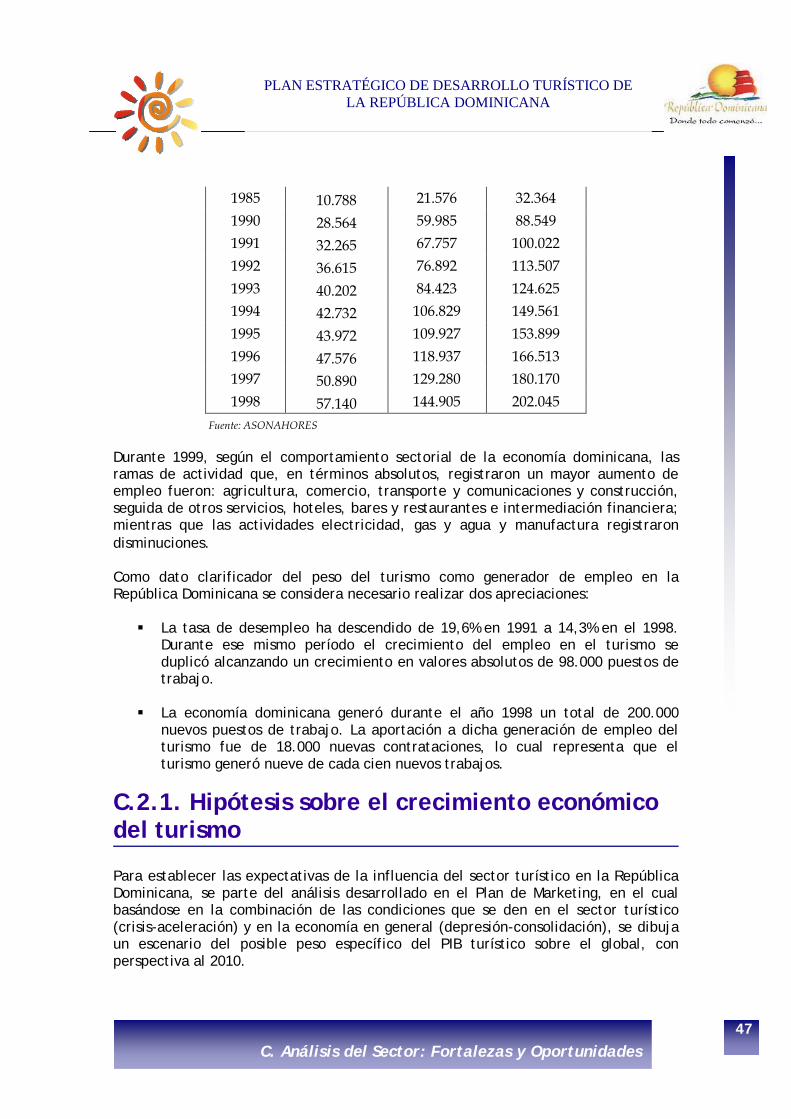

TURISMO Y EMPLEO Aunque existan dificultades teóricas y metodológicas para relacionar adecuadamente estas variables, se peden hacer una serie de afirmaciones: El valor de la magnitud Población Económicamente Activa (PEA), en el caso de República Dominicana y dada las características sociodemográficas, culturales y una estructura poblacional relativamente joven, estimada en un 37,3%, del total lo que conduce a un valor de la PEA en cercano a las 3.100.000 personas. En cuanto a sectores, el sector público es uno de los mayores generadores de empleo, situándose el empleo público en cerca del 10% de la PEA. La evolución de la generación de empleo por parte del sector turístico se puede observar claramente en el cuadro siguiente, en el que se muestra el total de puesto generados en constante crecimiento y en los que se distinguen los directos de los indirectos.

Tabla C.7.

EVOLUCIÓN DEL EMPLEO GENERADO POR EL TURISMO

Años Directos Indirectos Total 1980 6.796 13.592 20.388

47

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

1985 10.788 21.576 32.364 1990 28.564 59.985 88.549 1991 32.265 67.757 100.022 1992 36.615 76.892 113.507 1993 40.202 84.423 124.625 1994 42.732 106.829 149.561 1995 43.972 109.927 153.899 1996 47.576 118.937 166.513 1997 50.890 129.280 180.170 1998 57.140 144.905 202.045

Fuente: ASONAHORES Durante 1999, según el comportamiento sectorial de la economía dominicana, las ramas de actividad que, en términos absolutos, registraron un mayor aumento de empleo fueron: agricultura, comercio, transporte y comunicaciones y construcción, seguida de otros servicios, hoteles, bares y restaurantes e intermediación financiera; mientras que las actividades electricidad, gas y agua y manufactura registraron disminuciones. Como dato clarificador del peso del turismo como generador de empleo en la República Dominicana se considera necesario realizar dos apreciaciones: La tasa de desempleo ha descendido de 19,6% en 1991 a 14,3% en el 1998.

Durante ese mismo período el crecimiento del empleo en el turismo se duplicó alcanzando un crecimiento en valores absolutos de 98.000 puestos de trabajo.

La economía dominicana generó durante el año 1998 un total de 200.000

nuevos puestos de trabajo. La aportación a dicha generación de empleo del turismo fue de 18.000 nuevas contrataciones, lo cual representa que el turismo generó nueve de cada cien nuevos trabajos.

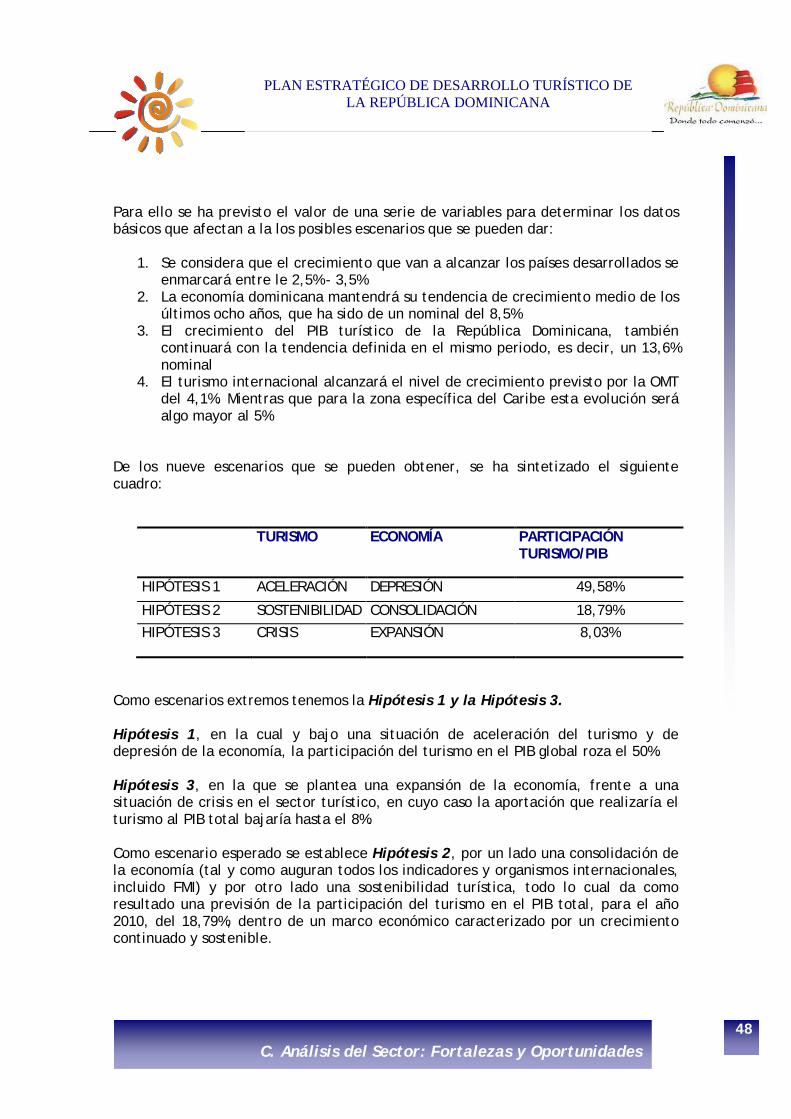

C.2.1. Hipótesis sobre el crecimiento económico del turismo Para establecer las expectativas de la influencia del sector turístico en la República Dominicana, se parte del análisis desarrollado en el Plan de Marketing, en el cual basándose en la combinación de las condiciones que se den en el sector turístico (crisis-aceleración) y en la economía en general (depresión-consolidación), se dibuja un escenario del posible peso específico del PIB turístico sobre el global, con perspectiva al 2010.

48

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

Para ello se ha previsto el valor de una serie de variables para determinar los datos básicos que afectan a la los posibles escenarios que se pueden dar:

1. Se considera que el crecimiento que van a alcanzar los países desarrollados se enmarcará entre le 2,5% - 3,5%

2. La economía dominicana mantendrá su tendencia de crecimiento medio de los últimos ocho años, que ha sido de un nominal del 8,5%

3. El crecimiento del PIB turístico de la República Dominicana, también continuará con la tendencia definida en el mismo periodo, es decir, un 13,6% nominal

4. El turismo internacional alcanzará el nivel de crecimiento previsto por la OMT del 4,1%. Mientras que para la zona específica del Caribe esta evolución será algo mayor al 5%

De los nueve escenarios que se pueden obtener, se ha sintetizado el siguiente cuadro:

TURISMO

ECONOMÍA

PARTICIPACIÓN TURISMO/PIB

HIPÓTESIS 1 ACELERACIÓN DEPRESIÓN 49,58%

HIPÓTESIS 2 SOSTENIBILIDAD CONSOLIDACIÓN 18,79%

HIPÓTESIS 3 CRISIS EXPANSIÓN 8,03%

Como escenarios extremos tenemos la Hipótesis 1 y la Hipótesis 3. Hipótesis 1, en la cual y bajo una situación de aceleración del turismo y de depresión de la economía, la participación del turismo en el PIB global roza el 50%. Hipótesis 3, en la que se plantea una expansión de la economía, frente a una situación de crisis en el sector turístico, en cuyo caso la aportación que realizaría el turismo al PIB total bajaría hasta el 8%. Como escenario esperado se establece Hipótesis 2, por un lado una consolidación de la economía (tal y como auguran todos los indicadores y organismos internacionales, incluido FMI) y por otro lado una sostenibilidad turística, todo lo cual da como resultado una previsión de la participación del turismo en el PIB total, para el año 2010, del 18,79%, dentro de un marco económico caracterizado por un crecimiento continuado y sostenible.

49

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

El cuadro de las teóricas combinaciones de escenarios, en cualquiera de las nueve situaciones posibles, podrá tener lugar con mayor o menor intensidad y probabilidad en la medida que se ejerza una acción más decidida sobre las variables influyentes. Sin duda, las acciones de marketing en turismo, o la ejecución de un adecuado cuadro de políticas estratégicas de turismo deberá ejercer una mayor influencia en los resultados de los escenarios de la Actividad Turística, y en alguna manera relativa en los escenarios económicos; es el caso de que toda aceleración del gasto turístico podrá consolidar el crecimiento económico general. Pero hay que considerar, que las situaciones económicas son bastante independientes y dependerán de otros muchos escenarios sociales, políticos y de índole económica internacional el que alcancen en la República Dominicana las diversas alternativas propuestas. La consecución de la combinación {Aceleración - Consolidación}, o lo que es lo mismo, que la contribución del turismo al PIB dominicano llegue al 32,04 % en el año 2010, equivale a mantener un aumento consecutivo del gasto turístico en términos reales del 12 por ciento de promedio durante 12 años. Para ello, se debe implicar decisivamente a la sociedad dominicana y conseguir el desarrollo pleno del Plan Estratégico. Es evidente que el escenario expuesto como posibilidad extrema, puede mostrar la necesidad de efectuar un esfuerzo muy singular en medios y recursos económicos, para que pudieran conseguirse los objetivos establecidos, en un intervalo de tiempo ya no tan extenso. Todo ello exigiría sin lugar a dudas actuaciones espectaculares en cuanto a políticas determinantes:

Formación (técnica, superior, profesional y continua)

Comercialización (distribución, comunicación e investigación)

Infraestructuras (energía eléctrica, redes de carreteras y comunicación)

Incentivos (inversiones para nuevos productos y para la calidad)

50

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

C.3. ANÁLISIS DE LA DEMANDA TURÍSTICA Dentro del diagnóstico de la situación turística de un destino, es fundamental conocer cuales son las principales características y motivaciones de los turistas que llegan al país, y para el caso de un Plan Estratégico de Desarrollo Turístico esta importancia se acrecienta al constituir la opinión de los turistas sobre el destino una de las bases metodológicas de dichos planes. La valoración sobre el producto y la denuncia de ciertas deficiencias es una de los puntos de partida para la definición de las estrategias a desarrollar. Por esta razón, recoge aquí un resumen de las características que definen la demanda turística que llega a República Dominicana. Dado que recientemente la Secretaría de Estado de Turismo ha elaborado el Plan de Marketing Turístico, y dado que este estudio es muy exhaustivo y reciente, se toma como base documental de este Plan, complementados con los resultados para 1999 de las encuestas en Aeropuertos que el Banco Central del país realiza y que hemos tratado y analizado para el presente trabajo.

C.3.1 Análisis de resultados de las encuestas realizadas en destino Como marco de análisis hay que apuntar que la encuesta realizada en la República Dominicana a viajeros residentes en el extranjero, en momentos previos al regreso a su país de residencia presenta una distribución por edades equilibrada y significativa:

Grupos de Edad (años)

Porcentajes

De 16 a 25 9,25 De 26 a 40 45,98 De 41 a 60 36,38 Más de 60 8,39

100,00 La PRINCIPALES CONCLUSIONES de esta encuesta se resumen en los cuadros siguientes:

51

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

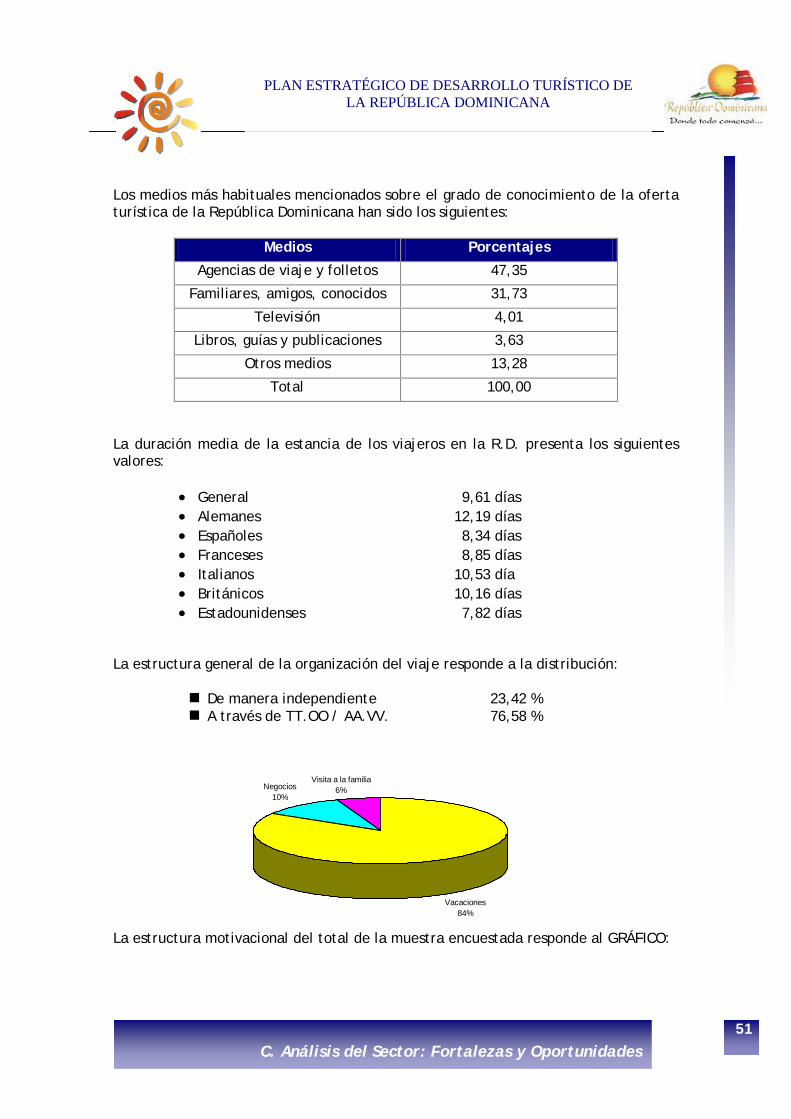

Los medios más habituales mencionados sobre el grado de conocimiento de la oferta turística de la República Dominicana han sido los siguientes:

Medios Porcentajes

Agencias de viaje y folletos 47,35

Familiares, amigos, conocidos 31,73

Televisión 4,01

Libros, guías y publicaciones 3,63

Otros medios 13,28

Total 100,00

La duración media de la estancia de los viajeros en la R.D. presenta los siguientes valores:

• General 9,61 días • Alemanes 12,19 días • Españoles 8,34 días • Franceses 8,85 días • Italianos 10,53 día • Británicos 10,16 días • Estadounidenses 7,82 días

La estructura general de la organización del viaje responde a la distribución:

De manera independiente 23,42 % A través de TT.OO / AA.VV. 76,58 %

La estructura motivacional del total de la muestra encuestada responde al GRÁFICO:

Visita a la familia6%Negocios

10%

Vacaciones84%

52

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

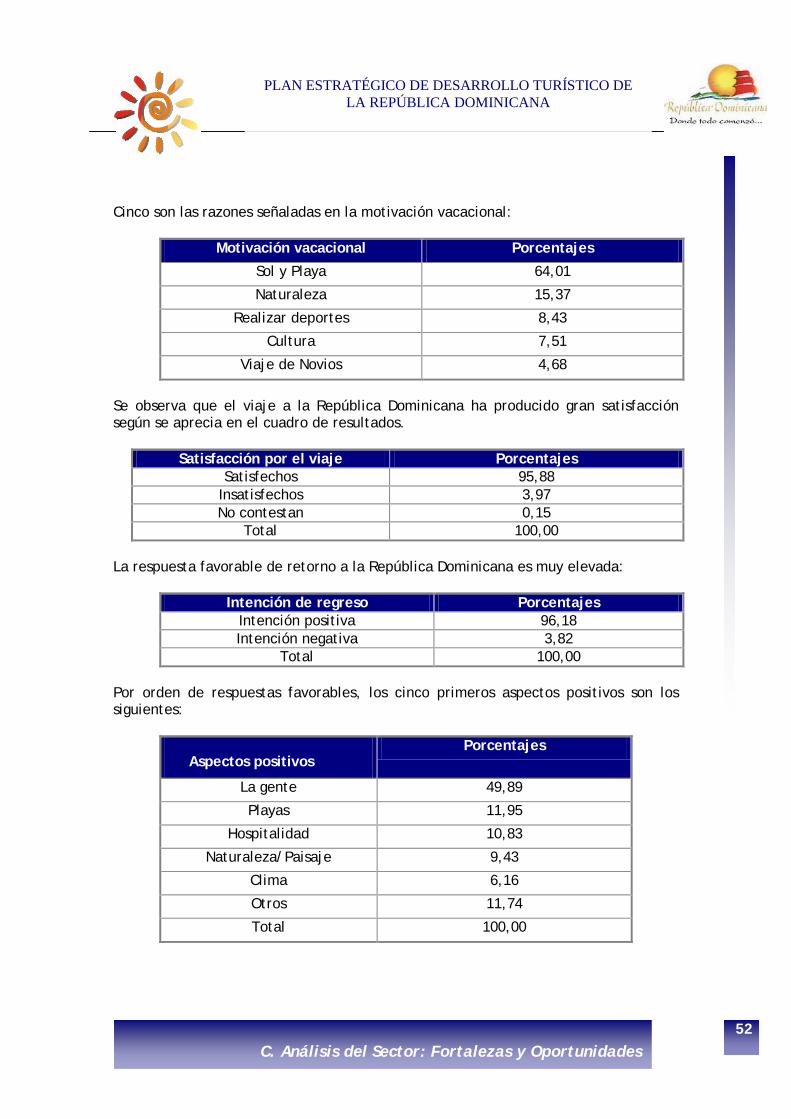

Cinco son las razones señaladas en la motivación vacacional:

Motivación vacacional Porcentajes

Sol y Playa 64,01

Naturaleza 15,37

Realizar deportes 8,43

Cultura 7,51

Viaje de Novios 4,68

Se observa que el viaje a la República Dominicana ha producido gran satisfacción según se aprecia en el cuadro de resultados.

Satisfacción por el viaje Porcentajes Satisfechos 95,88

Insatisfechos 3,97 No contestan 0,15

Total 100,00 La respuesta favorable de retorno a la República Dominicana es muy elevada:

Intención de regreso Porcentajes

Intención positiva 96,18 Intención negativa 3,82

Total 100,00 Por orden de respuestas favorables, los cinco primeros aspectos positivos son los siguientes:

Aspectos positivos Porcentajes

La gente 49,89

Playas 11,95

Hospitalidad 10,83

Naturaleza/Paisaje 9,43

Clima 6,16

Otros 11,74

Total 100,00

53

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

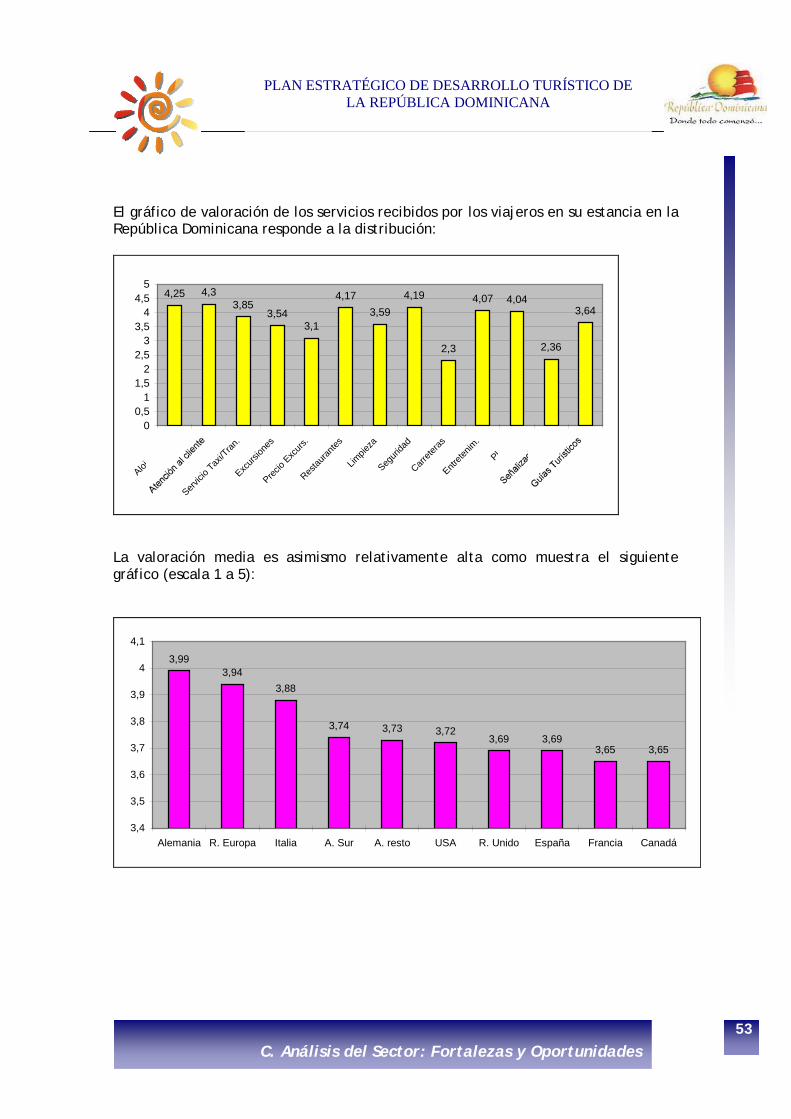

El gráfico de valoración de los servicios recibidos por los viajeros en su estancia en la República Dominicana responde a la distribución:

La valoración media es asimismo relativamente alta como muestra el siguiente gráfico (escala 1 a 5):

4,25 4,33,85

3,543,1

4,173,59

4,19

2,3

4,07 4,04

2,36

3,64

00,5

11,5

22,5

33,5

44,5

5

Alojam

iento

Servici

o Tax

i/Tran

.

Excurs

iones

Precio

Excurs

.

Restau

rantes

Limpie

za

Seguri

dad

Carrete

ras

Entrete

nim.

Playas

3,993,94

3,88

3,74 3,73 3,723,69 3,69

3,65 3,65

3,4

3,5

3,6

3,7

3,8

3,9

4

4,1

Alemania R. Europa Italia A. Sur A. resto USA R. Unido España Francia Canadá

54

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

La valoración que obtiene la República Dominicana tras la estancia de los turistas extranjeros determina la siguiente escala por nacionalidades:

De ello, se incide en la conclusión que es la mejor valoración obtenida por el país la República Dominicana después de la estancia, con lo que se da un importante incentivo a una política de promoción basada en la satisfacción del viaje realizado:

Expectativa Viaje = 3,80 < Valoración Viaje = 4,07

3,53,63,73,83,9

44,14,24,34,44,5

Alemania R.América

Italia USA Canadá España R. Unido R. Europa Alemania Francia

55

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

C.3.2. Análisis de los principales mercados a la República Dominicana.

A. Estados Unidos No era la primera vez que el 55,19% de los estadounidenses encuestados

visitaban la R.D., de los cuáles el 66,91% habían viajado a la Isla en más de cuatro ocasiones.

El medio a través del cual, mayoritariamente conocen la R.D. es el consejo de amigos o familiares (43,92%), seguido de las agencias de viajes o folletos turísticos (25,10%). Son la excepción, ya que en los demás países el medio principal son las agencias/folletos.

El 60,09% de los encuestados que realizan una estancia en un único destino, eligen la ciudad de Santo Domingo.

La duración de la estancia del 74,68% de los entrevistados, no supera la semana.

Algo más del 50% de los entrevistados viajan solos, frente al 5,81% que acuden en familia.

El 57,68% de los encuestados organizan su viaje independientemente, obviando los canales de distribución y tan sólo el 27,80% se acoge al sistema “todo incluido”.

Destaca la diferenciación de este mercado a los demás en que el motivo de visita a la R.D. es en un 37,76% por negocios y en un 9,96% por visita a familiares, reduciendo el motivo vacacional al 52,28%. La motivación principal de estos últimos es el sol y la playa.

Las 3 razones sobresalientes que les impulsaron a elegir la R.D. son, en orden de preferencia, el clima, la hospitalidad y las playas.

Los visitantes de esta nacionalidad son los que expresan el índice de satisfacción de las expectativas más alto (98,76%). El 99,17% de los encuestados manifiestan su interés por regresar a la R.D. y, a excepción de otras nacionalidades, tan sólo el 27,39% realizarían otro tipo de viajes. Casi la mitad no especifican zona y los que lo hacen se decantan por Punta Cana.

La insatisfacción se debe a la inseguridad y condiciones de los aeropuertos y a la suciedad de las playas. Además, resaltan como aspectos negativos las carreteras y la falta de higiene.

En cuanto a la valoración de los servicios, los mejor calificados son el alojamiento, la atención al cliente, los restaurantes y la calidad de las playas.

Es favorable la comparativa entre la imagen antes del viaje (3,72/5) y la valoración de la R.D. después del viaje (4,26/5).

56

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

B. CANADÁ Canadá ocupaba el tercer puesto en el ranking de países emisores de turistas a la R.D., descendiendo al cuarto lugar en 1997 y manteniéndola, en 1998 Los resultados de las encuestas realizadas en la R.D. entre los canadienses, muestran que:

El 63,96% visitaban por primera vez la R.D. Los medios a través de los cuáles conocen la R.D. son, en primer lugar las

agencias de viajes y folletos (48,91%) y en segundo lugar la publicidad “boca-boca” de amigos y familiares (28,47%).

El 99,10% de los encuestados realizan un viaje de un único destino para su estancia, de los cuáles el 56,36% eligen el área de Puerto Plata (Sosúa, Cabarete y Playa Dorada), seguidos por el 19,09% que van a Boca Chica/Juan Dolio.

Las excursiones preferidas, en orden de preferencia, son Jeep Safari (54,55%), Santo Domingo (18,18%) y Samaná – ballenas (9,09%).

El 68,47% de las estancias son de una duración de entre 5 y 7 días, descendiendo al 28,83% las que son de 8 a 15 días.

Los canadienses escogen principalmente a su pareja (54,05%) como acompañante de su visita a la R.D.

El 90,09% de los encuestados organizan su viaje a través de agencias de viajes y el 85,59% escogen el régimen de “todo incluido”.

La razón principal de visita son las vacaciones (95,50%) motivadas, en primer lugar por el sol y las playas (74,02%) y, en segundo lugar, por los deportes

El 98,20% de los encuestados ven satisfechas sus expectativas y el 94,59% muestran interés por regresar a la R.D. Sin embargo, el 66,67% realizarían otro tipo de viaje a otras zonas, pero la mayoría no menciona puntos concretos.

(10,24%). La combinación sol y playa a precio económico es la razón principal que impulsa a los canadienses a elegir la R.D. como destino de vacaciones. Una vez en el país el 59,26% resaltan como aspecto positivo de la R.D. la hospitalidad de la gente.

La razón principal de insatisfacción es el clima (la encuesta se llevó a cabo en época de lluvias). En una pregunta más concreta, señalan como aspectos negativos, a parte del mal tiempo, las carreteras y los servicios de los aeropuertos.

En cuanto a la valoración de servicios, la seguridad, el alojamiento y la atención al cliente son los más valorados, mientras que las carreteras y las señalizaciones, y los precios de las excursiones son los más desacreditados.

La imagen antes del viaje (3,65/5) respecto a la valoración de la R.D. después del viaje (4,02/5) muestra la satisfacción de los canadienses de su estancia en la isla.

57

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

C. ALEMANIA Alemania ocupa la 2º posición en el ranking de países emisores de turistas a la R.D. (1996-1998), con una participación en el mercado de 19,53% en 1998. Las encuestas de motivación y satisfacción realizadas en los principales aeropuertos de la R.D., a los turistas que salían del país, ofrecen los siguientes datos sobre el turista alemán:

El 71,81% de los encuestados visitaban por primera vez la R.D. El 54,62% de los alemanes conocieron la R.D. a través de agencias de

viajes y/o folletos turísticos y el 33, 76% por amigos o familiares. Eligen, preferentemente, una estancia en un único destino (98,67%); el

54,72% en Puerto Plata (Sosúa-Cabarete-playa Dorada) y el 28,57% en Punta Cana/Playa Bávaro.

Las excursiones más solicitadas por los alemanes son, en orden de preferencia: Jeep Safari (20,79%), Santo Domingo (20,79%), Isla Saona (20,22%) y Samaná-Ballenas (16,85%).

La duración de la estancia de los encuestados es, mayoritariamente, de 8 a 15 días (68,09%).

Viajan principalmente en matrimonio o pareja (55,32%). El 90,98% organizan su viaje a través de agencias de viajes y el 86,17%

adquieren el régimen “todo incluido”. El motivo de visita del 97,87% de los entrevistados son las vacaciones,

atraídos por el sol y las playas y la naturaleza (23,18%). Aparte de los motivos mencionados, un 10% se siente atraídos por el precio.

El 94,41% de los alemanes se sienten satisfechos con el viaje y el 96,01% regresarían a la R.D. Sin embargo, el 54,52% realizaría otro tipo de viaje y aunque no especifican que otra zona elegirían, el 17,07% se inclinan por Puerto Plata y punta Cana.

Los principales aspectos negativos más sobresalientes son: el mal tiempo (32,35%), la suciedad (25,98%) y las carreteras (13,24%).

Los aspectos positivos de la R.D. señalados por los alemanes, después del viaje son la gente (45,79%), las playas (14,33%) y la naturaleza y paisaje (14,33%).

Los servicios recibidos menos valorados por los alemanes son las carreteras y señalizaciones y los guías turísticos.

58

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

D. ESPAÑA En 1997 y 1998, España ocupa el 6º lugar del ranking de países emisores de turistas a la R.D. Las características de este turismo serían las siguientes:

De las encuestas de motivación y satisfacción a visitantes de la R.D. en destino, desprende las siguientes conclusiones sobre los turistas de nacionalidad española:

El 74,11% de los encuestados viajaban por primera vez a la R.D. Los medios principales, a través de los cuales los españoles conocieron la

R.D. son las agencias de viajes y los folletos (50,99%) y por familiares y conocidos (34,39%).

El 88,84% de los entrevistados eligen un único destino, con preferencia por Punta Cana/Bávaro (43,72%) y Puerto Plata (23,12%).

Las excursiones más contratadas son, en orden de preferencia, Isla Saona, Jeep Safari, Cayo Levantado y Santo Domingo.

La duración del viaje es de 5 a 7 días por el 64,29% de los encuestados y de 8 a 15 días por el 22,77%.

El 49,11% viaja en matrimonio o pareja y el 24,55% en grupo de amigos. La mayor parte de los encuestados organizan su viajes a través de agencia

de viajes (83,04%) y el 66,52% se acogen al sistema “todo incluido”. El motivo principal de visita son las vacaciones (87,05%) motivados por el

sol y las playas (68,54%). Las razones principales que les impulsaron a elegir la R.D. son el clima

(32,49%), las playas (26,90%), la naturaleza (14,62%) y la hospitalidad (10,29%).

El 95,09% de los entrevistados ven satisfechas sus expectativas y el 99,55% regresaría (el índice más alto respecto a las otras nacionalidades), pero el 54,02 no realizarían el mismo viaje.

Las razones negativas de insatisfacción son el hotel, el mal servicio (54,55%) y el mal tiempo (27,27%).

Destacan como aspectos positivos de la R.D., la gente (53,64%) y su hospitalidad (14,55%), y como aspectos negativos las carreteras (25,32%) y la pobreza (23,38%).

En cuanto a la valoración de los servicios recibidos, los mas valorados son la atención al cliente (4,30/5), el entretenimiento (4,16/5), y el alojamiento (4,14/5). Por el contrario, los menos valorados son el estado de las carreteras (1,79/5) y las señalizaciones (1,75/5).

La imagen de los españoles de la R.D. antes del viaje (3,69/5) frente a la valoración del país después del viaje (4,00/5) muestra la satisfacción de los visitantes.

59

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

E. REINO UNIDO (INGLATERRA) En 1997, Reino Unido subió un escalafón en el ranking de países emisores de turistas a la R.D. alcanzando el 3er lugar y manteniéndolo en la actualidad. Las características que este tipo de mercado muestra son:

El 75,21% de los encuestados visitaban por primera vez la R.D. Los medios principales a través de los cuales conocieron la R.D. son las

agencia de viajes/folletos (52,38%) y por familiares o amigos (26,53%). El 95,24% de los entrevistados realizaron un viaje con un único destino,

eligiendo el 80% la zona de Puerto Plata (Sosúa-Cabarete-Playa Dorada). Las excursiones más solicitadas son, en orden de preferencia, Jeep Safari

(26,42%), Jarabacoa (20,75%), Cayo Levantado (15,09%) y Santo Domingo (15,09%).

Son los que tienen una mayor duración de su estancia; de 8 a 15 días (69,42%).

El 58,68% escogen como acompañante su pareja, seguidos de los que lo hacen de sus amigos (19,83%).

Los británicos representan el porcentaje más alto, respecto a otras nacionalidades, de los visitantes que organizan su viajes a través de agencia de viajes (95,04%) y que se acogen al sistema “todo incluido” (89,26%).

La razón principal de su visita son las vacaciones (94,21%) y la motivación principal de las vacaciones es la combinación de sol y playa (72,19%).

Las razones que impulsaron a los entrevistados a elegir la R.D. como destino coinciden con sus motivaciones, pero añadiendo el precio (17,07%).

El 90,08% de los encuestados están satisfechos con el viaje y aunque el porcentaje es alto, es el menor en comparación con otras nacionalidades, sin embargo el 96,69% regresaría pero el 81,82% no realizaría el mismo viaje.

Las razones negativas de la insatisfacción son el mal tiempo (41,67%), los aeropuertos, la inseguridad (33,33%), el alojamiento y el mal servicio (16,67%).

El aspecto positivo más nombrado es la gente (72,41%). Por el contrario, los aspectos negativos más destacados son el mal tiempo (24,42%), los insectos (16,28%), el acoso de los vendedores (12,79%) y los servicios de los aeropuertos (11,63%).

La valoración de los servicios ofrece un 4,30/5 a la seguridad y un 4,25/5 a la atención al cliente. Por otro lado, las peores calificaciones son para las carreteras (2,36/5) y las señalizaciones (2,55%).

La valoración de la R.D. después del viaje (3,97/5) comparada a las expectativas antes del viajes (3,69%) de nuevo confirma la satisfacción de los turistas, aunque en el caso de los británicos hay menor diferencia.

60

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

F. ITALIA El mercado italiano ha experimentado grandes fluctuaciones en los últimos tres años, en cuanto a su participación en el mercado dominicano se caracteriza por los siguientes aspectos:

Las motivaciones, características del viaje y el nivel de satisfacción de los visitantes italianos, en base a las encuestas realizadas en la R.D. una vez finalizado el viaje, serían las siguientes:

El 66,09% de los entrevistados realizaban su primera visita a la R.D., por lo que hay un porcentaje bastante alto de italianos que repetían.

El 47,33 conocían la R.D. a través de agencia de viajes o folletos o por amigos o familiares (39,33%).

El 85,22% optan por una estancia en un único destino, siendo la nacionalidad que más circuitos realizan (14,78%). Punta Cana/Bávaro es la zona más demandada (60,20%).

Las excursiones más solicitadas son Isla Saona (35,59%), Santo Domingo (24,58) y Jeep Safari (21,19%).

La estancia media es de 5 a 7 días para el 45,22% de los encuestados y de 8 a 15 días para el 34,78%.

A la hora de elegir acompañante, las opciones están bastante repartidas; en matrimonio/pareja el 35,65%, en grupo de amigos el 33,91% y solos el 24,35%.

Los italianos son los que en menor medida organizan su viaje a través de agencia de viajes (71,30%) y el 46,96% no se acogen al sistema “todo incluido”.

El motivo principal de visita son las vacaciones (87,83%) y la motivación primordial de las vacaciones el sol y las playas (72,12%).

Las razones principales que impulsaron a los italianos a elegir la R.D. son, además del clima (31,65%) y las playas (27,53%), la naturaleza (16,14%) y el precio (11,08%).

El 96,52% de los italianos ven sus expectativas satisfechas y el 97,39% regresaría. Por otro lado, sólo el 51,30% repetiría el mismo viaje.

La razón principal de insatisfacción es el mal tiempo (75%) y los aeropuertos /robos (25%).

Los aspectos positivos más destacados de la R.D. son la gente (34,51%), las playas (18,58%) y la naturaleza y paisajes (15,93%). Por el contrario, los aspectos negativos son la suciedad (23,64%), la pobreza (21,82%) y las carreteras (14,55%).

Los servicios más valorados son el entretenimiento (4,44/5), el alojamiento (4,41/5), las playas (4,37/5) y los restaurantes (4,24/5) y los menos valorados las señalizaciones (2,01/5) y las carreteras (2,10/5).

Las expectativas de los italianos antes del viaje (3,88/5) y la valoración de la R.D. después del viaje (4,27/5) reflejan su satisfacción.

61

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

G. FRANCIA El mercado francés experimentó un crecimiento del 194,87% de 1996 a 1998, en consecuencia, en el ranking de países emisores de turistas a la R.D. subió de la 12ª posición (1996) a la 8ª (1998)., siendo su perfil el siguiente:

El 86,59% de los encuestados visitaban por primera vez la R.D.

Representan la nacionalidad que menos veces ha repetido viaje. Los medios principales a través de los cuales conocieron la R.D. son las

agencias de viajes/folletos (57,43%) y por familiares y amigos (19,31%). El 93,85% escogen un único destino preferentemente Punta Cana/Bávaro

(32,14%) y Boca Chica – Juan Dolio (30,95%). Las excursiones más demandadas, por orden de preferencia, son Isla Saona

(33,64%), Santo Domingo (28,50) y Jeep Safari (21,96%). La duración de la estancia del 55,87% de los entrevistados es de 5 a 7 días

y para el 37,99% de 8 a 15 días. El 52,51% viajan en matrimonio/pareja y el 26,26% en grupo de amigos. Organizan el viaje, mayoritariamente, a través de agencia de viaje

(84,75%) y el 67,04% contratan régimen “todo incluido”. Los motivos principales de visita son las vacaciones (92,74%) motivadas

básicamente por el sol y las playas (56,35%) y la naturaleza (18,78%). Las razones fundamentales que impulsaron a los franceses entrevistados a

elegir la R.D. son, aparte del clima (31,32%), las playas (24,19%) y la naturaleza (12,53%), la hospitalidad (10,80%).

El 93,30% vieron satisfechas sus expectativas y el 86,03% expreso su interés por regresar a la R.D. (índice más bajo respecto a otras nacionalidades). No obstante, el 62,57% no repetiría el mismo viaje y son los que muestran mayor claridad a la hora de elegir una zona en concreto –el 25,89% se inclinan por Punta Cana y Puerto Plata-.

Las razones de insatisfacción son el mal tiempo (45,45%), el alojamiento y el servicio (27,27%) y otros –robos, policía, aeropuertos…- (27,27%).

Los aspectos positivos de la R.D. más destacados por los entrevistados son la hospitalidad (16,09%) y la gente (49,43%). Por el contrario, los aspectos negativos más nombrados son las carreteras (22,58%), el mal tiempo (22,58%) y la pobreza (15,05%).

La atención al cliente (4,37/5) y el alojamiento (4,30/5) son los servicios más valorados mientras que el estado de las carreteras (1,89/5), las señalizaciones (2,00/5) y el precio de las excursiones (2,87/5) los menos.

Las expectativas respecto a la R.D. antes del viaje (3,65/5) y la valoración del país después del viaje (3,87/5) muestran su satisfacción pero en menor medida que otras nacionalidades.

62

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

C.4. EVOLUCIÓN DEL TURISMO EN LA REPÚBLICA DOMINICANA

C.4.1. Análisis de los principales indicadores turísticos: oferta La industria hotelera de la República Dominicana se encuentra en una situación de privilegio en el contexto internacional: es uno de los principales destinos de sol y playa del Caribe, y por tanto del mundo. Cuenta con una amplia oferta hotelera, que en los últimos años ha tenido un crecimiento espectacular.

Tabla C.8.

Nº HABITACIONES. TOTAL PAÍS nº incremento % 1980 5.394 1981 6.132 738 13,68% 1982 6.165 33 0,54% 1983 6.527 362 5,87% 1984 7.133 606 9,28% 1985 8.562 1.429 20,03% 1986 9.862 1.300 15,18% 1987 12.043 2.181 22,12% 1988 15.997 3.954 32,83% 1989 18.478 2.481 15,51% 1990 19.043 565 3,06% 1991 21.510 2.467 12,95% 1992 24.410 2.900 13,48% 1993 26.801 2.391 9,80% 1994 28.967 2.166 8,08% 1995 32.475 3.508 12,11% 1996 35.451 2.976 9,16% 1997 38.505 3.054 8,61% 1998 44.372 5.867 15,24%

1999* 49.623 5.251 11,83% * Cifras preliminares

FUENTE: SECTUR, ASONAHORES

63

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

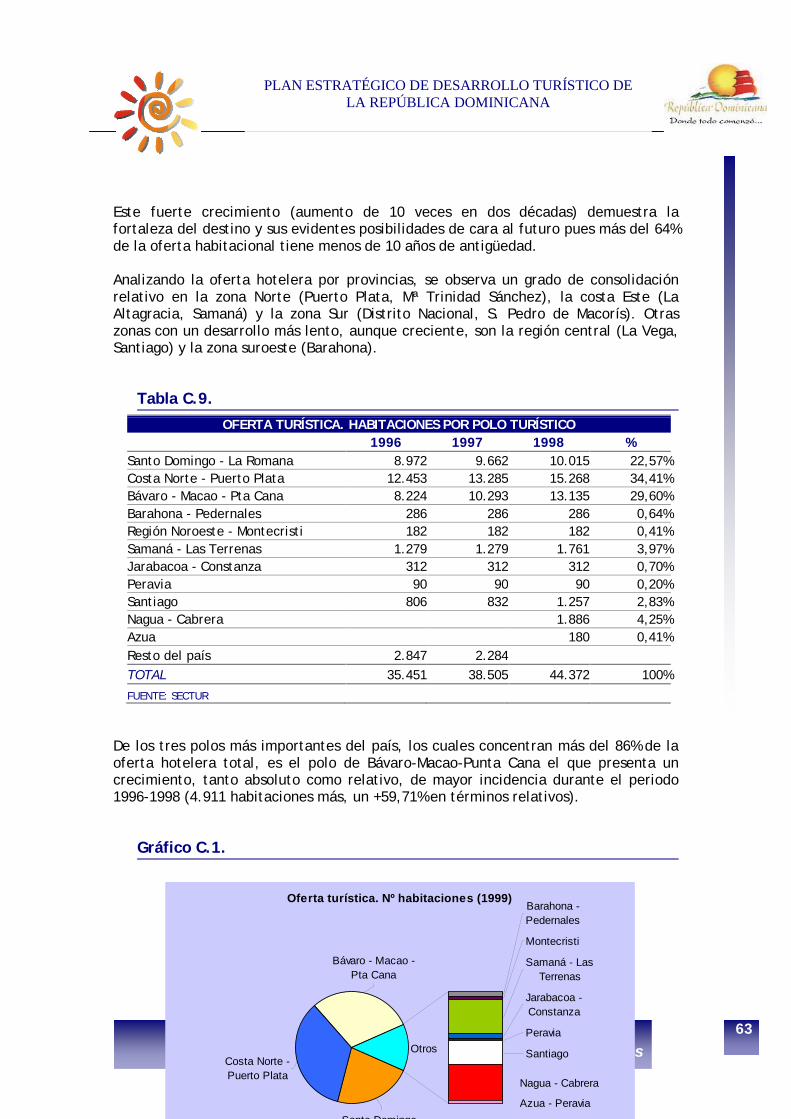

Este fuerte crecimiento (aumento de 10 veces en dos décadas) demuestra la fortaleza del destino y sus evidentes posibilidades de cara al futuro pues más del 64% de la oferta habitacional tiene menos de 10 años de antigüedad. Analizando la oferta hotelera por provincias, se observa un grado de consolidación relativo en la zona Norte (Puerto Plata, Mª Trinidad Sánchez), la costa Este (La Altagracia, Samaná) y la zona Sur (Distrito Nacional, S. Pedro de Macorís). Otras zonas con un desarrollo más lento, aunque creciente, son la región central (La Vega, Santiago) y la zona suroeste (Barahona).

Tabla C.9.

OFERTA TURÍSTICA. HABITACIONES POR POLO TURÍSTICO 1996 1997 1998 % Santo Domingo - La Romana 8.972 9.662 10.015 22,57% Costa Norte - Puerto Plata 12.453 13.285 15.268 34,41% Bávaro - Macao - Pta Cana 8.224 10.293 13.135 29,60% Barahona - Pedernales 286 286 286 0,64% Región Noroeste - Montecristi 182 182 182 0,41% Samaná - Las Terrenas 1.279 1.279 1.761 3,97% Jarabacoa - Constanza 312 312 312 0,70% Peravia 90 90 90 0,20% Santiago 806 832 1.257 2,83% Nagua - Cabrera 1.886 4,25% Azua 180 0,41% Resto del país 2.847 2.284 TOTAL 35.451 38.505 44.372 100%

FUENTE: SECTUR

De los tres polos más importantes del país, los cuales concentran más del 86% de la oferta hotelera total, es el polo de Bávaro-Macao-Punta Cana el que presenta un crecimiento, tanto absoluto como relativo, de mayor incidencia durante el periodo 1996-1998 (4.911 habitaciones más, un +59,71% en términos relativos).

Gráfico C.1.

Oferta turística. Nº habitaciones (1999)Barahona - Pedernales

Montecristi

Samaná - Las Terrenas

Jarabacoa - Constanza

Peravia

Santiago

Nagua - Cabrera

Azua - Peravia

Otros

Santo Domingo - La Romana

Costa Norte - Puerto Plata

Bávaro - Macao - Pta Cana

64

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

Otro de los indicadores de la situación y evolución del turismo dominicano es el grado de ocupación hotelera, a pesar del aumento de la oferta, el grado de ocupación ha mantenido valores muy similares en el periodo analizado (1990-1999), destacando los índices obtenidos en 1995 y 1997. El promedio de dicho periodo es de un 71,2%, mientras que el mayor aumento interanual se produce en 1993.

Tabla C.10.

GRADO DE OCUPACIÓN. TOTAL PAÍS incremento %

1990 69,0 1991 65,0 -4,0 -5,80% 1992 69,0 4,0 6,15% 1993 75,0 6,0 8,70% 1994 72,0 -3,0 -4,00% 1995 77,0 5,0 6,94% 1996 72,8 -4,2 -5,45% 1997 76,2 3,4 4,67% 1998 69,7 -6,5 -8,53%

1999* 66,9 -2,8 -4,02% PROMEDIO 71,2 * Cifras preliminares

FUENTE: SECTUR, ASONAHORES

Por otro lado, según la tabla correspondiente a la distribución mensual del grado de ocupación, se observa que no existe una componente estacional destacada, si bien los mayores índices se observan durante los meses de Julio, Agosto, Enero y Febrero.

No existe una elevada estacionalidad en la ocupación hotelera dominicana, aunque destacan los registros de los meses de verano

65

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

e invierno.

El grado medio de ocupación se sitúa en torno al 67% en 1999. Si bien ha descendido respecto a años anteriores, el hecho del importante crecimiento de la oferta habitacional hace que esta consecuencia sea menos significativa en un análisis global.

En referencia a la estancia media, los valores más altos los presentan los dominicanos no residentes, que lógicamente acuden al país en sus periodos vacacionales más amplios (comúnmente en Navidad y verano). En el caso de los extranjeros y debido a su procedencia (largo recorrido) las estancias turísticas son más elevadas que en otros destinos de sol y playa. Así, en el caso de los extranjeros no residentes se sitúa en torno a los diez días la estancia media del viaje.

La estancia media del visitante a la República Dominicana se sitúa en torno a los 11,5 días, siendo más elevada en el caso de los viajeros dominicanos

C.4.2. Análisis de los principales indicadores turísticos: demanda Durante el periodo analizado (1993-1998) se ha producido un incremento del 10,6% en el número de vuelos aéreos con origen y destino República Dominicana. Son los vuelos regulares los que han incrementado su número en el periodo analizado (más de 3.000 vuelos), mientras que los vuelos charter presentan como momento álgido el año 1995, el cual coincide con uno de los de mayor crecimiento hotelero, descendiendo su número continuadamente hasta 1998. En términos globales, 1997 es el único año que sufre una variación interanual negativa (-5,81%), mientras que 1995 registra el mayor aumento relativo (+8,53%).

Tabla C.11.

VUELOS REGULARES Y CHARTERS Regulares Charters TOTAL var.

66

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

1993 15.093 6.268 21.361 1994 14.479 7.018 21.497 0,64% 1995 15.568 7.763 23.331 8,53% 1996 16.058 7.358 23.416 0,36% 1997 17.161 4.894 22.055 -5,81% 1998 18.404 5.227 23.631 7,15%

FUENTE: DG de Aeronáutica Civil

Durante el periodo analizado (1993-1998) se ha producido un incremento del +10,63% en los vuelos totales con origen y destino República Dominicana.

Los vuelos regulares son los que han aumentado su cuota (77,88% en 1998 frente al 70,65% de 1993), en decremento de los vuelos charter. Ello vuelve a afianzar la consolidación del turismo en el país y su creciente desarrollo.

El crecimiento en la llegada de turistas a la República Dominicana ha sido espectacular. De los escasos 90.000 turistas llegados en 1970, se ha pasado en tan solo 3 décadas a más de 2.700.000 visitantes (se podrán superar los 3 millones en 1999). Estas cifras por sí solas demuestran el destacado crecimiento de la actividad turística en el país, y hacen augurar importantes perspectivas de crecimiento para los próximos años. Como se puede apreciar en la tabla adjunta, las entradas de turistas al país se producen mayoritariamente por vía aérea, si bien en los últimos años los turistas llegados por vía marítima han aumentado en gran medida.

Tabla C.12.

LLEGADA DE VISITANTES VÍA AÉREA Y MARÍTIMA TOTAL PASAJEROS NO RESIDENTES

aérea marítima TOTAL 1970 85.179 4.541 89.720 1975 221.795 55.658 277.453

67

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

1980 383.280 183.143 566.423 1985 660.178 92.827 753.005 1990 1.305.361 50.000 1.355.361 1991 1.180.819 50.000 1.230.819 1992 1.415.147 50.000 1.465.147 1993 1.608.579 27.800 1.636.379 1994 1.716.789 50.068 1.766.857 1995 1.775.870 30.524 1.806.394 1996 1.925.565 110.936 2.036.501 1997 2.211.394 270.830 2.482.224 1998 2.309.139 393.631 2.702.770

1999* 2.649.418 281.377 2.930.795 * estimación

FUENTE: Banco Central, SECTUR, Autoridad Portuaria

No obstante, la propia situación de la infraestructura hotelera del país hace que estas llegadas se distribuyan de manera desigual en función de los Aeropuertos de llegada. Los Aeropuertos de Las Américas (Santo Domingo), Puerto Plata y Punta Cana son los que recogen la mayoría de las llegadas, un 96,2% en 1996, 96,6% en 1997 y 96,8% en 1998. Esta concentración se debe a la propia estructura de la oferta que ha emergido paralelamente a la inauguración o remodelación de los propios aeropuertos.

Tabla C.13.

LLEGADAS DE PASAJEROS VÍA AÉREA SEGÚN AEROPUERTO UTILIZADO 1996 1997 1998 1999* LAS AMÉRICAS 1.112.451 1.239.028 1.248.995 1.411364 PUERTO PLATA 652.350 774.015 798.589 854.490 PUNTA CANA 395.096 460.134 521.874 652.342 LA ROMANA 63.345 64.633 53.359 60.295 CIBAO 22.698 21.787 30.675 33.742 TOTAL 2.245.940 2.559.597 2.653.492 3.012.233 * estimaciones

FUENTE: Banco Central, SECTUR

Por último, el análisis de las llegadas mensuales de pasajeros vuelve a reflejar, tal y como hizo la variable del grado de ocupación mensual, que no existe una marcada estacionalidad en las llegadas de visitantes por mes, y por ende de la actividad turística dominicana. Diciembre, Agosto, Enero y Julio son los meses con mayor número de llegadas al país.

68

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

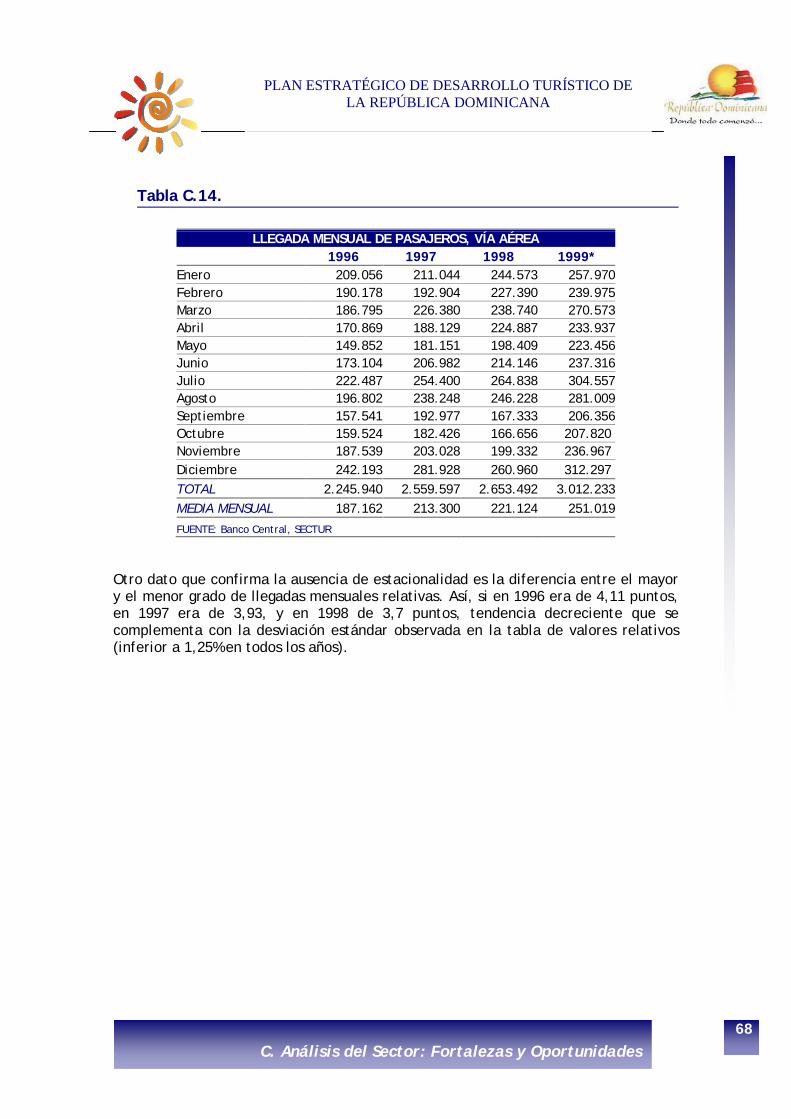

Tabla C.14.

LLEGADA MENSUAL DE PASAJEROS, VÍA AÉREA 1996 1997 1998 1999* Enero 209.056 211.044 244.573 257.970 Febrero 190.178 192.904 227.390 239.975 Marzo 186.795 226.380 238.740 270.573 Abril 170.869 188.129 224.887 233.937 Mayo 149.852 181.151 198.409 223.456 Junio 173.104 206.982 214.146 237.316 Julio 222.487 254.400 264.838 304.557 Agosto 196.802 238.248 246.228 281.009 Septiembre 157.541 192.977 167.333 206.356 Octubre 159.524 182.426 166.656 207.820 Noviembre 187.539 203.028 199.332 236.967 Diciembre 242.193 281.928 260.960 312.297 TOTAL 2.245.940 2.559.597 2.653.492 3.012.233 MEDIA MENSUAL 187.162 213.300 221.124 251.019

FUENTE: Banco Central, SECTUR

Otro dato que confirma la ausencia de estacionalidad es la diferencia entre el mayor y el menor grado de llegadas mensuales relativas. Así, si en 1996 era de 4,11 puntos, en 1997 era de 3,93, y en 1998 de 3,7 puntos, tendencia decreciente que se complementa con la desviación estándar observada en la tabla de valores relativos (inferior a 1,25% en todos los años).

69

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

Tabla C.15.

LLEGADA MENSUAL DE PASAJEROS, VÍA AÉREA 1996 1997 1998 1999* Enero 9,31% 8,25% 9,22% 8,56% Febrero 8,47% 7,54% 8,57% 7,97% Marzo 8,32% 8,84% 9,00% 8,98% Abril 7,61% 7,35% 8,48% 7,77% Mayo 6,67% 7,08% 7,48% 7,42% Junio 7,71% 8,09% 8,07% 7,88% Julio 9,91% 9,94% 9,98% 10,11% Agosto 8,76% 9,31% 9,28% 9,33% Septiembre 7,01% 7,54% 6,31% 6,85% Octubre 7,10% 7,13% 6,28% 6,90% Noviembre 8,35% 7,93% 7,51% 7,87% Diciembre 10,78% 11,01% 9,83% 10,37% TOTAL 100% 100% 100% 100%

FUENTE: Banco Central, SECTUR

El continuo aumento de las llegadas de viajeros a la República Dominicana vuelve a confirmar el crecimiento de la actividad turística en el país.

La ausencia de estacionalidad es otra de las fortalezas que caracterizan a este destino turístico.

70

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

C.5. LA INNOVACIÓN EN EL SECTOR TURÍSTICO EN REPÚBLICA DOMINICANA. ESTADO ACTUAL DE LA CUESTIÓN Y PERSPECTIVAS

Se trata ahora de resumir y sintetizar el estado de algunos de los puntos enumerados en los apartados anteriores del presente Plan, para lo cual se ha recurrido, junto con la recopilación del material disponible, a numerosas entrevistas de trabajo con los diversos agentes que intervienen en el sector turístico del país: Secretaría de Estado de Turismo (Centro de Cómputo y Estadística, Relaciones Públicas, Ferias y Oficinas en el Exterior, Subsecretaría Técnica, Departamento de Control y Desarrollo); centros universitarios que imparten estudios turísticos (Universidad Iberoamericana –UNIBE-, Pontificia Universidad Católica Madre y Maestra –PUCMM-); Asociación Nacional de Hoteles y Restaurantes (ASONAHORES); Consejo de Promoción Turística (CPT).

Respecto a las telecomunicaciones, República Dominicana puede considerarse un país bien comunicado. Las compañías, CODETEL, de cobertura total, TRICOM, de cobertura parcial amplia, de cobertura parcial restringida, son los principales proveedores de servicios. Pero fundamentalmente CODETEL, empresa subsidiaria de la Corporación GTE de Estados Unidos, ha provisto al país de la infraestructura necesaria para la comunicación de voz, datos y vídeo, con cobertura nacional e internacional. Existe una red amplia que interconecta la mayor parte de la nación y más de 70 Centros de Telecomunicaciones en diversas comunidades. Respecto a la telefonía móvil, es también la compañía CODETEL la prestataria de servicios, con cobertura nacional para la red analógica y parcial, en expansión, para la red digital.

Con el complemento de la telefonía móvil (celulares) prácticamente desde cualquier punto se puede disponer de servicios básicos, como telefonía de voz, fax, teléfonos celulares, radiolocalizadores (beepers); y en los núcleos de población con mayor número de habitantes o en las zonas en expansión (polos turísticos y zonas francas, fundamentalmente) se agregan a éstos servicios avanzados como videoconferencia o acceso a Internet.

71

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

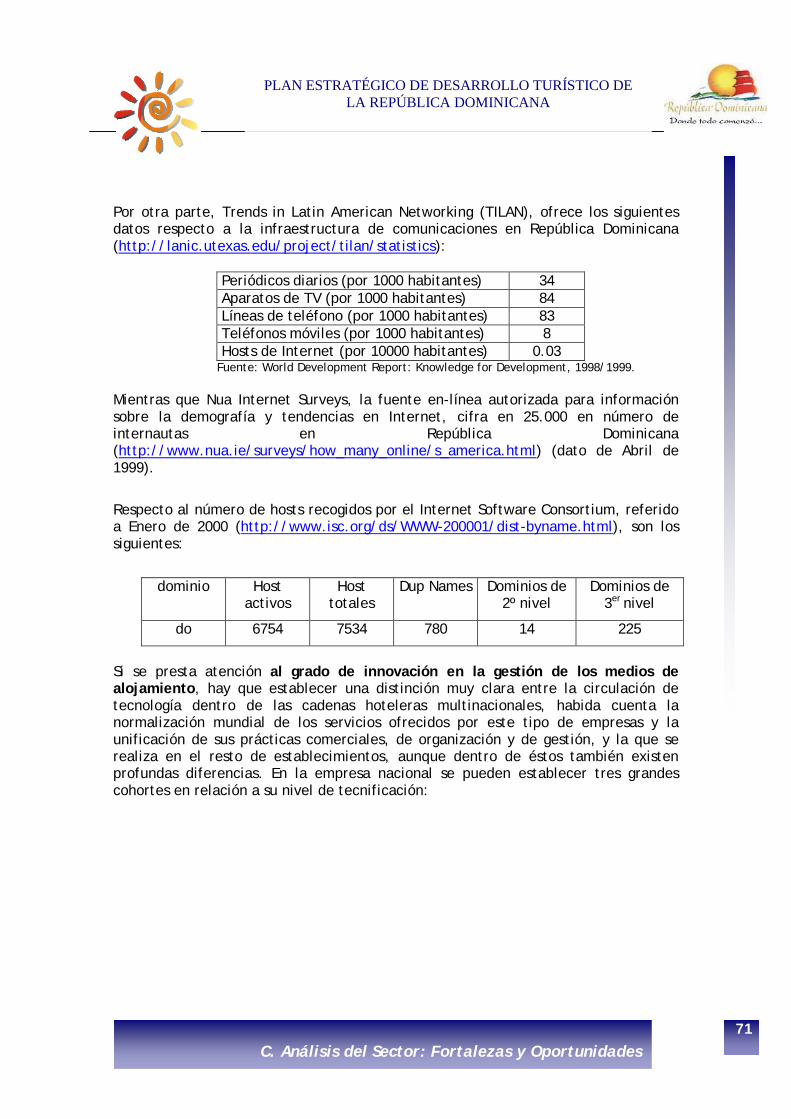

Por otra parte, Trends in Latin American Networking (TILAN), ofrece los siguientes datos respecto a la infraestructura de comunicaciones en República Dominicana (http://lanic.utexas.edu/project/tilan/statistics):

Periódicos diarios (por 1000 habitantes) 34 Aparatos de TV (por 1000 habitantes) 84 Líneas de teléfono (por 1000 habitantes) 83 Teléfonos móviles (por 1000 habitantes) 8 Hosts de Internet (por 10000 habitantes) 0.03

Fuente: World Development Report: Knowledge for Development, 1998/1999.

Mientras que Nua Internet Surveys, la fuente en-línea autorizada para información sobre la demografía y tendencias en Internet, cifra en 25.000 en número de internautas en República Dominicana (http://www.nua.ie/surveys/how_many_online/s_america.html) (dato de Abril de 1999).

Respecto al número de hosts recogidos por el Internet Software Consortium, referido a Enero de 2000 (http://www.isc.org/ds/WWW-200001/dist-byname.html), son los siguientes:

dominio Host activos

Host totales

Dup Names Dominios de 2º nivel

Dominios de 3er nivel

do 6754 7534 780 14 225

Si se presta atención al grado de innovación en la gestión de los medios de alojamiento, hay que establecer una distinción muy clara entre la circulación de tecnología dentro de las cadenas hoteleras multinacionales, habida cuenta la normalización mundial de los servicios ofrecidos por este tipo de empresas y la unificación de sus prácticas comerciales, de organización y de gestión, y la que se realiza en el resto de establecimientos, aunque dentro de éstos también existen profundas diferencias. En la empresa nacional se pueden establecer tres grandes cohortes en relación a su nivel de tecnificación:

72

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

Menos de 50 habitaciones (20%)

Nivel de tecnificación bajo o muy bajo Servicios: teléfono y fax La mayoría no ha incorporado la informática a sus tareas habituales: gestión, ofimática etc. Supone en torno al 20% de la oferta nacional

Entre 50 y 100 habitaciones (20%)

Nivel de tecnificación medio o bajo, dependiendo de la calificación y la ubicación geográfica, fundamentalmente. Servicios: teléfono y fax Incorpora la informática (ordenador personal) a las tareas habituales: gestión, nómina, almacén, ofimática. Los ubicados en entornos propicios (polos turísticos activos) van incorporando servicios avanzados e incluso presencia en Internet, normalmente en forma cooperativa.

Más de 100 habitaciones (60%)

Nivel de tecnificación alto. Similar al de cualquier establecimiento de su categoría en un país desarrollado. Informática basada en redes locales Gestión automatizada de recepción y salida; almacén, personal, ofimática. Servicios avanzados. Acceso y presencia en Internet, individual o colectivamente junto con empresas afines, normalmente por afinidad geográfica (polos turísticos)

Las asociaciones empresariales, sobre todo las de cobertura nacional o las que engloban a los establecimientos de polos turísticos relevantes, están llevando a cabo una gran actividad en la mentalización del sector respecto a la necesidad de la incorporación de la innovación como elemento clave para la supervivencia de las empresas. Esta actuación se centra fundamentalmente el la automatización de los procesos de gestión hotelera, es decir la informatización de la contabilidad, la recepción y la salida, etc., y el uso de las Redes internacionales (Internet) como

73

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

nueva y utilísima vía de difusión y a la vez fuente de información de las preferencias de la demanda. Para ello, en los últimos dos años se han establecido estrategias propias tendentes a proporcionar acceso y servicios básicos sobre Internet, sobre todo mensajería, desde sitios web propios; establecer sistemas de intranets entre los miembros; focalizar la atención de los internautas creando “portales”, desde los que se lleve a cabo un reencaminamiento a entornos propios de los asociados en función de filtros o selecciones; crear redes virtuales en torno a campos de actuación, como por ejemplo la red de “Comités de Marketing” de los distintos polos turísticos; distribución telemática de boletines de noticias, etc.

Los Sistemas Globalizados de Reserva/Centrales de Reserva están implantados en las distintas cadenas que los mantienen a nivel internacional, o bien los establecimientos de rango superior se encuentran englobados en algún GDS a nivel particular. No está prevista la implementación de este tipo de servicios salvo para el caso de hoteles pequeños (menos de 75 habitaciones) para los cuales se está llevando a cabo un estudio prospectivo para la posterior puesta en funcionamiento de un sistema de reservas corporativo, por parte de ASONAHORES.

Llama la atención que a pesar de la gran cantidad de información que poseen las asociaciones empresariales, y del grado de informatización que tienen como tales organizaciones, no se haya establecido un sistema integrado de información turística en bases de datos, sino que se mantienen en sistemas y bases de datos autónomas entre los que se establecen enlaces “tradicionales”.

En lo que hace referencia a la oferta curricular en Turismo y Hotelería a nivel universitario, la carrera de Administración de Empresas Turísticas, Turismo y/o Hotelería se ofrece en doce instituciones de educación superior, once universidades y un instituto técnico. La primera de ellas fue la PUCMM en que inició la carrera en 1981, con su primera cohorte de egresados en 1983. La oferta se concentra en la ciudad capital de Santo Domingo, nueve instituciones, mientras que tres la ofrecen en las ciudades de Puerto Plata, La Romana y San Pedro de Macorís. Las once universidades que ofrecen la carrera tienen el grado de licenciatura y dos de ellas ofrecen además el nivel técnico, aunque al parecer la demanda de este nivel es baja, siendo la tendencia manifiesta alcanzar la licenciatura. Se podría establecer un promedio entre cuarenta y cincuenta egresados por año e institución (con una alta variancia)

Los títulos son bastante aproximados en su significado, con peculiaridades, según la institución, que no afectan al núcleo básico. A nivel de licenciatura se otorgan 12 títulos en igual número de universidades, de dichos títulos tres están orientados al área de la Hotelería y el resto abarcan las dos áreas Turismo y Hotelería, lo que

74

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

muestra que se presentan dos escenarios específicos: la Administración Hotelera en sí y la operatividad turística. La duración de la carrera oscila entre diez cuatrimestres y ocho semestres, es decir, entre cuarenta y cuarenta y ocho meses. La carga académica en este nivel oscila entre 154 y 213 creditos-semestre mientras que el promedio de asignaturas es de 62, con un mínimo de 58 y un máximo de 67 asignaturas. De este promedio de 62 asignaturas el 55% aproximadamente son especializadas y las restantes (en torno al 45 %) son no especializadas. Se identifican como asignaturas no especializadas, las orientadas a aportar formación general y básica y especializadas aquellas referidas a las áreas especificas de la carrera de Turismo y Hotelería, según lo conciba cada institución. La relación refleja un equilibrio entre la formación general y la formación especializada, necesario dadas las deficiencias que se suelen encontrar en los alumnos ingresados. El tercer bloque curricular lo forman los idiomas, fundamentalmente el ingles, que se complementa con francés, italiano, alemán o portugués. Las instituciones más prestigiosas llegan a incluir tres o cuatro idiomas en su oferta.

La asignatura de Informática se integran dentro del área de asignaturas no especializadas, estando presente como tal en el 75% de las instituciones, aunque en todas ellas se inserta, además, como instrumental en otras asignaturas como Administración, Contabilidad o Mercadeo. Como modalidad de componente practico se incluyen las pasantías, que han de realizarse en un centro de servicios y deben abarcar las diferentes áreas del centro. El carácter de obligatoriedad entre las instituciones demandantes y ofertantes, de pasantías se basa en un convenio nacional de pasantía de las instituciones con los centros de servicios, entre los cuales se incluyen los hoteles, restaurantes, aeropuertos, agencias minoristas, agencias mayoristas, entre otros.

Asimismo existe una preocupación manifiesta en atender a las necesidades de capacitar buenos profesionales que presenten un alto nivel de competencia y que al mismo tiempo se adecuen a las exigencias que imponen los cambios mundiales para ofrecer una excelencia en la calidad del turismo. Con este fin se han integrado, bajo los auspicios de la Secretaría de Turismo SECTUR, la Asociación Nacional de Hoteles y Restaurantes, y el Consejo Nacional de Educación Superior, CONES, junto con las instituciones de nivel superior, equipos de trabajo con el objetivo de integrar todas las escuelas de Hotelería y Turismo del país, para la unificación de criterios en los contenidos mínimos de las asignaturas de formación especializadas de los planes de estudio (pensas) de las carreras del sector.

Fuera del ámbito universitario, el Instituto Nacional de Formación Técnico Profesional (INFOTEP), organización autónoma regida por representantes del Estado, de las empresas y de los trabajadores, cuya función principal es coordinar y

75

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

supervisar el Sistema Nacional de Formación Profesional, así como impulsar la promoción social de los trabajadores, incluye en su portafolio de servicios algunos elementos que merecen ser destacados:

• Formación de aprendices en áreas específicas relacionadas con la tecnología (instalación y mantenimiento electrónico, electrónica industrial) y con el turismo (camarero de pisos, camarero de bar y restaurantes, cocina, recepcionista de hotel).

• La formación de Maestros Técnicos, dirigida a cargos de mandos medios, incorpora tres módulos: tecnológico, metodológico y administrativo, y enuncia como beneficio “contar con los recursos humanos necesarios para asimilar las nuevas tecnología” o “tener trabajadores capaces de identificar innovaciones y desarrollarlas”.

• Eventos de innovación tecnológica dentro del programa de formación de docentes del Sistema Nacional de Formación para el Trabajo.

• Proyecto específico de Hotelería y Turismo, que ofrece actividades formativas para todos los niveles del sector.

Los Sistemas de Información Turística constituyen, asimismo, un instrumento clave para la industria turística. Durante el último trienio se ha establecido un Centro de Cómputo y Estadísticas propio, cuya misión principal es el “diseño e implantación de un Sistema de Información que permita la captura de información turística, su procesamiento y ordenamiento para el uso oportuno y eficaz de la Secretaría de Turismo así como de las instituciones y/o personas nacionales o extranjeras, vinculadas al desarrollo del turismo y el público en general”, y cuyas actividades se pueden agrupar en dos grandes categorías: una que podríamos calificar de dotación de infraestructura (física y lógica) y otra relativa a datos e información turística.

La primera de ellas trata de proporcionar a la propia Secretaría una infraestructura informática y de comunicaciones adecuada y dentro de la cual se engloba junto con el tendido de la red local, la informatización de las áreas de gestión propias de cualquier institución u organismo (contabilidad presupuestaria, nóminas, contabilidad interna, etc.), o el entrenamiento del personal administrativo y técnico en el uso de las nuevas herramientas ofimáticas y de gestión, el desarrollo de sistemas y la reestructuración del propio Centro de Cómputos y Estadísticas. La segunda, tiene como objeto sistematizar la información turística propiamente dicha como la relativa a empresas y servicios turísticos, llegada de pasajeros por vía aérea, llegada de visitantes por vía marítima, tasa promedio de ocupación hotelera, oferta habitacional por localidades, encuesta de gasto y opinión de visitantes en crucero, registro de reportes de delitos en zonas turísticas o implementación del web-site oficial de la SECTUR.

76

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

De forma cooperativa con organismos internacionales se están llevando a cabo varios proyectos, enfocados principalmente a la sistematización y difusión de información turística entre los que cabe destacar:

• Proyecto de sistema de administración de información turística (MIS) auspiciado e implementado por la Organización Turística el Caribe (CTO)

• Regional Internet Strategy Project, auspiciado por la Unión Europea y la CTO, estudia la actividad actual en Internet de la CTO y de una muestra representativa de sus países miembros: Bahamas, Barbados, Islas Caimán, República Dominicana, Puerto Rico y Santa Lucía.

• Programa de Cooperación Técnica del Banco Interamericano de Desarrollo (BID) para el mejoramiento de las estadísticas turísticas y el fortalecimiento de la capacidad institucional de la SECTUR.

Como puede observarse existe una preocupación y una fuerte actividad en la definición, sistematización y estructuración de la información turística, de manera que se pueda establecer un Sistema de Información Turística fiable, robusto y útil. Con ello se plasma, tanto en las instancias gubernamentales como empresariales, iniciativas que se han acometido en todo el mundo, tendentes a unificar y sistematizar la oferta turística de un determinado territorio o destino turístico dando lugar a los sistemas automatizados de información turística que deben ser algo más que un mero inventario de recursos, pues deben estar pensados, y dotados para ello, como herramientas globales de análisis y prospectiva del fenómeno turístico, sus implicaciones, tendencias, etc. Es decir, UN ESPACIO DE INFORMACIÓN Y, SI HUBIERA LUGAR, RESERVAS QUE SEA COMO EL PUNTO COMÚN DE ACCESO TURÍSTICO DEL PAÍS, que actúe como difusor, escaparate, tienda virtual y nodo de telecomunicaciones especializado del turismo, donde pueden y deben estar presentes, ofreciendo información y acceso a reservas, todos los proveedores turísticos, legalmente establecidos. Evidentemente, como el medio por excelencia en la actualidad es Internet, una de las características claves del sistema, se debe fundamentar en la permeabilidad y flexibilidad de los procesos de información y reservas, dirigido a todos aquellos usuarios que accediendo desde Internet deseen saber o conocer algún aspecto turístico de un destino determinado, en nuestro caso de República Dominicana, contactar con una empresa o realizar una reserva en tiempo real, directamente con el proveedor, utilizando esta plataforma de distribución. Este sitio en la Red (web-site), deberá ser el escaparate telemático vistoso, completo, cuidado en sus formatos y presentación pero fácil de usar por los navegantes, sea cual fuere su interés y origen. Se debe soportar en dos pilares fundamentales: la Información Turística actual y de calidad, aglutinada en torno a productos turísticos, pero con amplios recursos de acceso a la información, y que deber ser información de carácter puramente turístico, y, como complemento, un Servicio de Reservas. Se dan

77

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

por supuestos los requisitos de facilidad de navegación para el visitante y garantía de la actualidad y fiabilidad de la información.

Los servicios que desde este sistema telemático se ofrezcan a usuarios y proveedores, tienen que tener su complemento en la red de Oficinas de Turismo, tanto en el propio destino como en el extranjero, en las que los profesionales informadores, dispondrán de una red interna de comunicación e información aprovechando esta oportunidad para su modernización y mejora, así como para el usuario que, además de disponer del asesoramiento del personal que físicamente mantiene y gestiona el sistema, deberían tener acceso directo a todas las funciones telepáticas de información y reservas que puedan necesitar.

Como objetivos se pueden señalar:

• Potenciar la difusión turística de República Dominicana aplicando las nuevas tecnologías audiovisuales y de telecomunicación.

• Liderar la utilización de los nuevos medios tecnológicos como herramienta para la promoción de su oferta turística.

• Conectar la demanda creciente de destinos turísticos con la oferta propia, como complemento a los canales de distribución tradicionales.

• Potenciar un turismo de calidad diversificando la oferta de actividades y servicios.

• Favorecer acciones de fomento y promoción que diversifiquen, geográfica y estacionalmente flujo turístico.

Para ello, las grandes áreas aglutinadoras de éste tipo de sistemas deben ser las siguientes:

1. Servicios Avanzados: Cuyo núcleo básico sería un Centro Proveedor de Información, abierto a la Red Internet, por la universalidad del medio, tanto en su gestión como en su uso. Residirían en ella, la aplicación de Central de Reservas hoteleras, los servicios de correo electrónico, con los buzones de usuarios correspondientes, el servicio de intercambio electrónico de documentos y, cuando fuera pertinente, la transferencia electrónica de fondos.

2. Bases de Datos: Fundamento de las demás áreas, ya que en ella residen los elementos de información sobre los que se trabaja. Se debe escoger un sistema de bases de datos entre los estándares "de facto" del mercado y las herramientas de desarrollo y tratamiento oportunas. Las bases de datos deben ser aptas para

78

PLAN ESTRATÉGICO DE DESARROLLO TURÍSTICO DE LA REPÚBLICA DOMINICANA

C. Análisis del Sector: Fortalezas y Oportunidades

los tres tipos de información a soportar, es decir, datos alfanuméricos, imágenes y datos georreferenciados, en función de los distintos servicios y productos.

3. Tratamiento de la Información: Imágenes, cartografía y multimedia. Explotadora de los datos residentes en las distintas bases de datos del área citada en el apartado anterior y la encargada de elaborar todo tipo de productos finales. El campo de estudio de nuevos productos y su posibilidades de presentación al usuario final hacen que se integren en ella los temas de autoedición, diseño gráfico, manipulación de imágenes y técnicas multimedia.

Los datos cartográficos recibirían su tratamiento específico mediante un sistema de información geográfica que permitiría tanto la cartografía automática actualizada, como la modelización, en actuación conjunta con el área de tratamiento estadístico que se describe a continuación, de actuaciones sobre el medio físico, o de los efectos espaciales de las actuaciones socioeconómicas.

Un producto específico de este área podrían ser los puntos o terminales de información, es decir, cabinas táctiles que permitan acceder de forma cómoda a la información que pueda ser de interés.

4. Estadística, Cálculo Científico y Modelización: Cubriría los aspectos de tratamiento estadístico de los datos almacenados como base a estudios posteriores tanto para sistematizar los hechos ya acaecidos como para, aprendiendo de la experiencia, tratar de planificar de la forma más eficaz futuras intervenciones, sin olvidar el tan necesario, como en todo producto, control de calidad de actuaciones, así como abrir a los investigadores una puerta al fenómeno turístico que siempre será enriquecedora para ambos ámbitos.