analisis biaya kualitas pada unit usaha susu segar di …

TRANSCRIPT

ANALISIS BIAYA KUALITAS PADA UNIT USAHA SUSU

SEGAR DI KUD SUMBER KARYA

(Studi pada KUD Sumber Karya)

Oleh

Amy Wulandari

NIM : 232012110

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS: EKONOMIKA DAN BISNIS

PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

vi

HALAMAN MOTTO

“7:9Adakah seorang dari padamu yang memberi batu kepada anaknya, jika ia

meminta roti, 7:10 atau memberi ular, jika ia meminta ikan? 7:11 Jadi jika kamu

yang jahat tahu memberi pemberian yang baik s kepada anak-anakmu, apalagi

Bapamu yang di sorga! Ia akan memberikan yang baik 2 kepada mereka yang

meminta kepada-Nya.”

-Matius 7:9-11 -

Apapun yang bisa terlihat jelas didepan mata, kita pasti bisa menyelesaikannya.

-Amy Wulandari –

Hidup akan penuh sukacita ketika kita dapat membedakan antara Hak dan

Kewajiban serta melakukannya dengan rasa bersyukur.

-Amy Wulandari-

vii

ABSTRACT

The purpose of this study is to clarify the illustration of quality cost that occured

in KUD Sumber Karya. This examination was conducted by interviewing the

parties who had an important contribution in the fresh dairy business and

collecting seconday data that related to the fresh dairy business. The analysis of

this examination consists of three steps. First, identifying the method to keep and

optimize the quality of the fresh milk. Second, analyzing the impact of program

and method, focusing on expenditure. Third, analyzing the impact on quality’ cost

that emerged as a consequence of program and method that affacted the revenue.

The result of this study shows that The programs able to help increase and

maintaining the quality of fresh milk, increase productivity of fresh milk in

generate by cattle owned farmers, so as to from program and their effort to help

improveand maintaining the quality of fresh milk it would affect costs on and

income KUD Sumber Karya.

Keywords: Quality’ Cost, Revenue

viii

SARIPATI

Tujuan penelitian ini adalah memaparkan gambaran biaya kualitas yang terjadi di

KUD Sumber Karya. Penelitian ini dilakukan dengan wawancara pihak yang

mempunyai andil penting di dalam unit usaha susu segar dan mengumpulkan

data-data sekunder yang berhubungan dengan unit usaha susu segar. Analisis

penelitian ini terdiri dari tiga langkah. Pertama dengan mengidentifikasi upaya

meningkatkan dan menjaga kualitas susu segar. Kedua menganalisis dampak dari

program dan upaya guna menjaga dan meningkatakan kualitas susu segar pada

biaya yang dikeluarkan. Ketiga menganalisis dampak biaya kualitas yang muncul

akibat program dan upaya yang dilakukan pada pendapatan. Hasil penelitian

mengungkapkan bahwa program dan upaya tersebut dapat membantu

meningkatkan dan menjaga kualitas susu segar, meningkatkan produktivitas dari

susu segar yang di hasilkan oleh ternak yang dimiliki petani. Sehingga dari

program dan upaya yang dilakukan untuk membantu meningkatkan dan menjaga

kualitas susu segar akan berpengaruh pada biaya dan pendapatan KUD Sumber

Karya.

Kata kunci: Biaya kualitas, Pendapatan.

ix

KATA PENGANTAR

Biaya kualitas adalah biaya yang timbul karena mungkin atau telah

terdapat produk yang buruk kualitasnya. Manfaat perhitungan biaya kualitas untuk

membantu manajemen menentukan laba, mengambil keputusan strategi, serta

mempermudah pelaksanaan program pengendalian kualitas..

Kertas kerja ini diangkat dalam judul “Analisis Biaya Kualitas pada unit

usaha susu segar di KUD Sumber Karya Pabelan (Studi pada KUD Sumber Karya

Pabelan)”, untuk memaparkan gambaran biaya kualitas yang terjadi di KUD

Sumber Karya Pabelan. Hasil penelitian ini diharapakan dapat memberikan

manfaat bagi pembaca sebagai pembelajaran atas biaya kualitas dalam pratik.

Penulis menyadari penelitian ini masih banyak kekurangan dan

kelemahannya, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun.

Salatiga, 15 Juni 2016

Penulis

x

UCAPAN TERIMA KASIH

Segala puji dan syukur hanya bagi Tuhan yang senantiasa menjadi

inspirasi dan kota benteng dalam hidup penulis. Hanya oleh karena anugerah-Nya

yang melimpah, kemurahan, dan kasih setia yang besar akhirnya saya dapat

menyelesaikan tugas akhir ini dengan baik. Penulis sadar akan keterbatasan yang

dimiliki dalam proses penyusunan tugas akhir ini sehingga tanpa campur tangan

Tuhan dan peran serta berbagai pihak, tugas akhir ini tidak akan terselesaikan

dengan baik. Pada kesempatan ini, saya ingin menyampaikan ucapan terima kasih

kepada berbagai pihak yang selama ini turut serta memberikan bimbingan,

sumbangan pemikiran, motivasi, mendoakan serta mendukung hingga tugas akhir

ini selesai, yaitu:

1. Kedua orang tua saya, Ibunda Tan Giok Oen dan Ayahanda Tan Ping Kiat

yang telah Tuhan panggil pada 09 Maret 1999, meskipun harus terpisah

jauh tetap selalu mendoakan, memberikan dukungan serta kasih sayang

yang tidak terbatas, serta kepada kedua saudara perempuan saya Arik

Wulandari, SH (Tan Ing Hwa) dan Febriani Wulandari, SS (Tan Lie

Shien) yang menjadi penolong utama, panutan, motivator dan teman

bertengkar selama bertahun-tahun, serta suami dari kakak pertama saya

yang sangat membantu dalam penelitian saya Bambang Setyono, SH.

Tugas akhir ini kupersembahkan untuk kalian.

2. Ibu Like Soegiono, SE, M.Si selaku dosen pembimbing, atas kesabarannya

dalam membimbing, membantu, dan selalu memberikan ide-ide yang

membantu dalam penyelesaian tugas akhir ini.

3. Sahabat terlama dan tergila saya, yang terkadang jahat pula Andreas Surya

Saputra, yang selalu mendukung, mendengarkan suka duka saya selama

berkuliah maupun kehidupan sehari-hari saya .

4. Sahabat-sahabat terdekat saya selama kuliah di FEB UKSW, Apriyana,

Finalia Purwitasari Purnomo, Magdalena, Eka Christina Yuliyanti,

Fransisca Agnes Triwulandari, Inneke Indrayani Wibowo, Yemima Krist

xi

Damayanti, Andriana Puspitasari, Maylinda Adriani Putri. Terima kasih

tidaklah cukup untuk mengungkapkan seberapa beruntungnya saya

memiliki kalian. Terima kasih atas semua waktu yang pernah kita

habiskan bersama dan semua candaan tawa, tangisan dan celaan yang

membuat kita menjadi semakin dekat. Semua tentang kalian, kebersamaan

saya dengan kalian akan tetap terekam abadi dalam ingatanku.

5. Sahabat-sahabat rumah selama saya pindah di Salatiga, Kevin Madian

Palimbong, Fhidelya Fhan Taruk Allo, Chevin Yegar Anel Banne.

Terimakasih untuk waktu, kasih sayang dan ketulusan kalian menjadi

sahabat curhat, sahabat celaan. Semua tentang kalian akan kusimpan erat-

erat dalam ingatanku..

6. Saudara-saudara lelaki yang merantau dari berbagai wilayah untuk

menimba ilmu di UKSW, kita telah hidup bersama selama kurang lebih 3

tahun banyak cerita suka dan duka, tolong-menolong dan saling mencela

saya sangat beruntung dapat mengenal dan bersama dengan kalian semua.

Kost Putera Wisma Anggrek. Agung Putrani Alfianto, Juna Baturante,

Ravi, Harmaily Sanggalangi.

7. Teman seperjuangan dalam bimbingan, Yosia Andre Julius Sugianto,

Erwin Hindarto, Gandang Ardi Kurniatama, terima kasih sudah banyak

membantu dan memberi masukan.

8. Teman-teman Korps Asisten Dosen yang sudah memberi kesempatan saya

memiliki pengalaman baru serta teman-teman baru yang sudah seperti

keluarga baru.

9. Teman-teman seperjuangan angkatan 2012. Terkhususnya untuk sahabat

yang sangat menggemaskan, congkak, dan luar biasa. Pengalaman baru

bisa mengenal Lucia Nugrahani, Kristianus Adi Krismanto, Catherine

Tabita, Shinta Twenty, dan masih banyak yang lain yang tidak dapat

disebutkan satu per satu.

xii

Semua pihak yang telah membantu hingga terselesaikannya kertas kerja

ini, semoga Tuhan senantiasa melimpahkan anugerah serta kasih karunia-Nya.

Amy Wulandari

xiii

DAFTAR ISI

Halaman Judul .................................................................................................. i

Pernyataan Keaslian Kertas Kerja .................................................................... ii

Halaman Persetujuan ........................................................................................ iii

Halaman Motto................................................................................................. iv

Abstract ............................................................................................................ v

Saripati ............................................................................................................. vi

Kata Pengantar ................................................................................................. vii

Ucapan Terima Kasih ....................................................................................... viii

Daftar Isi........................................................................................................... xi

Daftar Gambar dan Tabel ............................................................................... xiii

Daftar Lampiran ............................................................................................... xiv

Pendahuluan ..................................................................................................... 1

Kerangka Konseptual

Biaya Kualitas ............................................................................... 2

Pendapatan ................................................................................... 5

Metode Penelitian............................................................................................. 6

Analisis dan Pembahasan ................................................................................. 8

Analisis Program Dan Upaya Penanganan Kualitas Susu Segar ..9

Analisis Biaya Kualitas ................................................................. 11

Pendapatan KUD Sumber Karya .................................................. 17

Biaya Kualitas terhadap Pendapatan ............................................ 20

Pembahasan .................................................................................. 24

Simpulan dan Saran.......................................................................................... 26

xiv

Daftar Pustaka .................................................................................................. 29

xv

DAFTAR GAMBAR DAN TABEL

Tabel 1.Rincian Biaya Kualitas Unit Susu Segar (dalam Anggaran)................ 11

Gambar 1.Biaya Kualitas KUD Sumber Karya Tahun 2013 s/d 2015.............. 15

Tabel 2.Persentase Klasifikasi Biaya Kualitas dari 2013 s/d 2015................... 16

Gambar 2.Mekanisme Konversi Liter dan Kilogram pada PT Sari Husada ... 18

Gambar 3.Penjualan Susu Segar dalam Unit Tahun 2013 s/d 2015 ............... 19

Gambar 4.Biaya Kualitas vs Pendapatan KUD Sumber Karya Tahun 2013 s/d

2015 ................................................................................................................. 20

Gambar 5.Selisih Antara Alokasi Penjualan dengan Aturan 1 dan Aturan 2 Tahun

2013 s/d 2015 ................................................................................................. 22

Gambat 6. Alokasi Persentase Penjualan dengan Aturan 1 dan Aturan 2 KUD

Sumber Karya ................................................................................................. 22

xvi

DAFTAR LAMPIRAN

Lampiran 1

Data Penelitian (unit susu terjual tahun 2013 s/d 2015 dari petani dan

arsip penolakan susu segar di Industri Pengolah Susu tahun 2013 s/d 2015)

Lampiran 2

SOP (Standart Operating Procedure) Unit usaha susu segar KUD

Sumber Karya

Lampiran 3

Dokumentasi Penelitian

1

PENDAHULUAN

Koperasi Unit Desa Sumber Karya Pabelan adalah usaha dengan satu pengurus

yang telah didirikan tahun 1998. KUD Sumber Karya memiliki sumber

pendapatan utama yaitu pada bagian susu segar. Selain unit susu segar, KUD

Sumber Karya memiliki unit lain yaitu: angkutan dan permesinan, unit simpan

pinjam dan pupuk, unit selepan beras dan pengadaan pangan, unit costumer

service dan rekening listrik, unit agrobisnis, unit pengembangan susu perah dan

kesehatan hewan.

Pasokan susu oleh KUD Sumber Karya dalam satu hari dapat memasok kurang

lebih 2000 hingga 4000 liter. Susu segar tersebut di dapat dari petani yang ada di

Jawa Tengah yaitu sebanyak 217 petani susu segar. Kualitas susu segar dari petani

susu segar tersebut seluruhnya tidak sepenuhnya sesuai dengan standart kualitas

yang telah ditentukan oleh KUD dan sesuai dengan SNI (Standart Nasional

Indonesia). Harga susu segar dari petani ditentukan dari kualitas susu segar dan

harga pasaran, rata – rata harga susu segar dari para petani sebesar Rp 3.700 per

liternya. KUD Sumber Karya mendapati kualitas susu yang sesuai dengan standart

adalah kurang lebih sebesar 80%. Pengambilan susu di waktu yang berbeda telah

ditempatkan di milk cooling yang berbeda pula, agar mengetahui setiap kualitas

susu yang ada.

Masalah yang terjadi adalah tahun 2013 sampai 2015, pihak KUD Sumber

Karya unit usaha susu segar mengalami kerugian dikarenakan rusaknya susu segar

sebelum berhasil dipasarkan di tiap-tiap IPS (Industri Pengolah Susu). Selain itu,

pihak KUD Sumber Karya unit susu segar mengalami kerugian yang disebabkan

oleh penolakan susu segar di pabrik-pabrik yang bekerjasama dengan KUD

Sumber Karya. KUD Sumber Karya terpaksa membuang susu segar akibat dari

kerusakan produk pada tahun 2015 yaitu sebanyak 2200 liter. Akibat masalah

tersebut, maka terjadi kerugian karena masalah utama yang dihadapi adalah

masalah kualitas produk. Agar tidak terjadi kerugian yang berkepanjangan, maka

KUD Sumber Karya perlu mempertahankan kualitas susu segar. Kualitas tersebut

2

mempengaruhi biaya yang ditanggung oleh KUD Sumber Karya, seperti program-

program untuk meningkatkan dan menjaga kualitas produk.

Berdasarkan pada keadaan yang ada pada KUD Sumber Karya, maka dapat

dirumuskan pokok permasalahannya sebagai berikut ini.

1. Bagaimana program dan upaya yang dilakukan KUD Sumber Karya untuk

meningkatkan dan menjaga kualitas susu segar pada tahun 2013 sampai 2015?

2. Apakah program dan upaya yang dilakukan KUD Sumber Karya berdampak

pada biaya kualitas dan pendapatan di tahun 2013 sampai 2015 ?

Penelitian ini bertujuan memaparkan gambaran biaya kualitas yang terjadi di

KUD Sumber Karya. Hasil penelitian ini diharapkan dapat memberikan manfaat

bagi pembaca sebagai pembelajaran atas biaya kualitas dalam pratik.

Kerangka Konseptual

Biaya Kualitas

Supriyono (1994) menyatakan bahwa kualitas adalah ukuran relatif kebaikan

karena definisi kualitas adalah tingkat keunggulan. ISO 9000 menyatakan bahwa

kualitas adalah keseluruhan ciri-ciri dan karakteristik produk atau jasa yang

menunjang kemampuannya untuk memuaskan kebutuhan pelanggan baik yang

dinyatakan secara langsung maupun tidak langsung (Besterfield & Dale, 1994: 3).

Hansen dan Mowen (2004: 443) mengatakan bahwa biaya kualitas adalah biaya

yang timbul karena mungkin atau telah terdapat produk yang buruk kualitasnya.

Mulyadi (1993: 73) menyatakan bahwa biaya kualitas adalah biaya-biaya yang

terjadi karena adanya atau kemungkinan adanya kualitas produk yang rendah.

Sehingga definisi biaya kualitas adalah biaya yang berhubungan dengan

penciptaan, pengidentifikasian, perbaikan, dan pencegahan produk cacat.

Menurut Garrison, Noreen, dan Brewer (2006: 90), laporan biaya kualitas

memiliki beberapa kegunaan yaitu:

1. Membantu para manajer melihat keuntungan financial dari cacat.

3

2. Membantu para manajer mengidentifikasikan pentingnya masalah-masalah

kualitas yang dihadapi perusahaan.

3. Membantu para manajer melihat apakah biaya-biaya kualitas di

perusahaan didistribusikan secara tidak baik.

Manfaat biaya kualitas untuk membantu manajemen menentukan laba,

mengambil keputusan strategi, serta mempermudah pelaksanaan program

pengendalian kualitas. Biaya kualitas dapat dibagi menjadi beberapa golongan,

yaitu biaya pencegahan (prevention cost), biaya penilaian (appraisal cost), biaya

kegagalan internal (internal failure cost), serta biaya kegagalan eksternal (external

failure cost). Hansen dan Mowen (2000: 18) mengungkapkan tujuan biaya

kualitas adalah memperbaiki dan mempermudah perencanaan, pengendalian, dan

pengambilan keputusan manajerial serta memproyeksikan mengenai kapan biaya

dan penghematan itu terjadi dan dibuat. Tujuan pembuatan biaya kualitas adalah

untuk mempermudah proses keputusan manajemen. Selain itu, agar perusahaan

dapat memproyeksikan untuk biaya terjadi serta agar perusahaan dapat

mengefisiensikan biaya. Dengan adanya tujuan biaya kualitas, perusahaan

mengharapkan agar biaya kualitas dapat dipergunakan dengan baik.

A. Biaya Pencegahan (Prevention Cost)

Cara yang paling efektif untuk meminimumkan biaya kualitas tetapi tetap

mempertahankan kualitas yang tinggi adalah menghindari masalah yang berkaitan

dengan kualitas sedini mungkin, sehingga muncul biaya pencegahan atau

prevention cost (Garrison, Noreen, & Brewer, 2006: 83). Tujuan dari biaya

pencegahan adalah biaya yang dikeluarkan untuk kegiatan dalam mengurangi

jumlah produk atau jasa yang cacat.

Biaya pencegahan yaitu biaya-biaya yang berhubungan dengan upaya

pencegahan kegagalan internal maupun eksternal, sehingga meminimalkan biaya

kegagalan internal dan biaya kegagalan eksternal (Gaspersz, 2001: 169). Menurut

Hansen dan Mowen (2005: 8), contoh biaya pencegahan sebagai berikut: biaya

rekayasa kualitas, program pelatihan kualitas, perencanaan kualitas, pelaporan

4

kualitas, pemilahan dan evaluasi pemasok, audit kualitas, siklus kualitas, uji

lapangan, dan peninjauan desain.

B. Biaya Penilaian (Appraisal Cost)

Appraisal cost disebut biaya penilaian yang termasuk ke kegiatan pengendalian

dan belum ditemukan produk cacat. Pengertian biaya penilaian adalah biaya

inspeksi (inspection cost) terjadi untuk mengidentifikasikan produk cacat sebelum

produk tersebut dikirimkan kepada konsumen (Garrison, Noreen, & Brewer,

2006: 90).

Hansen dan Mowen (2005: 8) mengemukakan contoh biaya penilaian sebagai

berikut: biaya pemeriksaan dan pengujian bahan baku, pemeriksaan kemasan,

pengawasan kegiatan penilaian, penerimaan produk, penerimaan proses, peralatan

pengukuran, dan pengesahan dari pihak luar. Jadi biaya penilaian merupakan

biaya yang dikeluarkan untuk mengukur, mengevaluasi, mengaudit produk dan

bahan yang dibeli serta penentuan derajat konfirmasi terhadap produk yang

dihasilkan.

C. Biaya Kegagalan Internal (Internal Failure Cost)

Biaya kegagalan terjadi pada saat produk tidak dapat memenuhi spesifikasi

rancangannya. Biaya kegagalan dapat terjadi baik internal maupun eksternal.

Biaya kegagalan internal (internal failure cost) diakibatkan oleh identifikasi cacat

selama proses penilaian. Biaya tersebut meliputi sisa bahan, bahan yang ditolak,

pengerjaan ulang produk cacat, dan waktu yang terbuang karena masalah kualitas.

Biaya kegagalan internal yaitu biaya-biaya yang berhubungan dengan kesalahan

dan non-konfirmasi yang ditemukan sebelum menyerahkan produk kepada

pelanggan (Gaspersz, 2001: 169). Hansen dan Mowen (2005: 9) mengemukakan

contoh biaya kegagalan internal sebagai berikut: sisa bahan, pengerjaan ulang,

penghentian mesin, pemeriksaan ulang, dan perubahan desain. Jadi biaya

kegagalan internal dilakukan untuk mendeteksi ketidaksesuaian produk dan

merupakan biaya yang dikeluarkan oleh perusahaan karena menghasilkan produk

yang rusak, tetapi produk tersebut belum sampai pada pelanggan. Biaya kegagalan

internal digunakan untuk mendeteksi produk yang rusak atau kualitasnya buruk.

5

D. Biaya Kegagalan Eksternal (External Failure Cost)

Biaya kegagalan eksternal yaitu biaya-biaya yang berhubungan dengan

kesalahan dan non-konfirmasi yang ditemukan setelah produk itu diserahkan pada

pelanggan (Gaspersz, 2001: 169). Hansen dan Mowen (2005: 9) mengemukakan

contoh biaya kegagalan eksternal sebagai berikut: biaya kehilangan penjualan,

biaya menarik produk dari pasar, biaya garansi, perbaikan, tanggung jawab

hukum, hilangnya pangsa pasar, dan mengatasi keluhan pelanggan. Jadi biaya

kegagalan eksternal yaitu biaya yang harus dikeluarkan karena menghasilkan

produk cacat yang sampai pada konsumen, sehingga konsumen tidak mau

menerima produk tersebut atau meminta ganti rugi atas produk tersebut.

Pendapatan

Pendapatan didefinisikan arus masuk bruto dari manfaat ekonomi yang timbul

dari aktivitas normal entitas selama suatu periode, jika arus masuk tersebut

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal (Kieso, Warfield, & Weygantd 2011: 955). Pendapatan adalah arus masuk

atau penyelesaian (atau kombinasi keduanya) dari pengiriman atau produksi

barang, memberikan jasa atau melakukan aktifitas lain yang merupakan aktifitas

utama atau aktifitas centra yang sedang berlangsung (Skousen, Stice, & Stice

2010: 161).

Penelitian Terdahulu

Biaya pencegahan dan penilaian yang terus diperhatikan karena kedua biaya ini

dapat dikendalikan perusahaan dan sangat mempengaruhi produk yang nantinya

akan dihasilkan (Nefriani, 2011).

Biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya

kegagalan eksternal berpengaruh secara positif dan signifikan terhadap

profitabilitas Hotel Group Dedy Jaya Brebes. Artinya semakin baik biaya

pencegahan dari Hotel Group Dedy Jaya Brebes (pembuatan perencanaan

6

kualitas, pelaporan biaya kualitas, pemilihan, dan evaluasi pemasok serta kegiatan

uji lapangan) maka profitabilitas akan meningkat (Rimadhani, 2012).

Penerapan biaya kualitas pada The Majesty Hotel and Apartment sudah

memadai karena perusahaan terus berupaya untuk meningkatkan kualitas produk

maupun jasa perusahaan dan jarang sekali terjadi keluhan dari pelanggan (Fentri,

2011).

METODE PENELITIAN

Objek dalam penelitian ini adalah KUD Sumber Karya dalam unit usaha susu

segar yang terletak di Desa Pabelan RT 1/1 Salatiga, Sidorejo, Jawa Tengah.

Dalam melakukan penelitian ini, metode analisis yang digunakan adalah metode

deskriptif kualitatif.

Data yang dipakai dalam penelitian ini menggunakan data primer dan data

sekunder. Data primer dalam penelitian ini adalah hasil wawancara mengenai

kualitas susu segar tahun 2013 sampai 2015, data mengenai program dan upaya

perencanaan pelaksanaan menjaga serta meningkatkan kualitas susu segar KUD

Sumber Karya, unit susu segar yang terjual pada tahun 2013 sampai 2015,

informasi perincian biaya yang dikeluarkan guna mendukung program kualitas

susu segar tahun 2013 sampai 2015, informasi perincian pendapatan tahun 2013

sampai 2015. Data primer tersebut diperoleh dari wawancara dengan karyawan

laborat di unit susu segar KUD Sumber Karya. Sedangkan data sekunder berupa

arsip penolakan susu segar di IPS (Industri Pengolah Susu), laporan unit susu

segar yang terjual di tahun 2013 sampai 2015, SOP unit susu segar KUD Sumber

Karya, yang diperoleh dari karyawan laborat dan karyawan yang bertugas

mencatat di unit susu segar KUD Sumber Karya.

Teknik analisis yang digunakan adalah teknik analisis deskriptif kualitatif.

Langkah-langkah analisis yang dilakukan untuk menjawab masalah penelitian

yang telah dirumuskan dalam penelitian ini adalah:

7

1. Mengidentifikasi upaya meningkatkan dan menjaga kualitas susu segar

dengan menggunakan data diantaranya yaitu hasil wawancara mengenai

kualitas susu segar KUD Sumber Karya, data program – program rencana

dan pelaksanaan guna menjaga serta meningkatkan kualitas susu segar

KUD Sumber Karya. Jadi pada tahap awal peneliti akan memilah –

milahkan upaya dan program yang akan dilaksanakan untuk menjaga

kualitas susu segar dan menghasilkan hasil identifikasi program – program

guna menjaga dan memperbaiki kualitas susu segar.

2. Menganalisis dampak dari program – program dari tahap awal pada Biaya

yang dikeluarkan, dengan menganalisis dari hasil tahap awal dan hasil

wawancara lebih rinci mengenai biaya yang dieluarkan guna mendukung

program kualitas susu segar tahun 2013 sampai 2015, maka akan

menghasilkan data dampak biaya kualitas di unit susu segar KUD Sumber

Karya.

3. Menganalisis dampak biaya kualitas yang muncul akibat program dan

upaya yang dilakukan pada pendapatan, dengan menganalisis hasil analisis

tahap kedua, unit susu segar terjual tahun 2013 sampai 2015, informasi

perincian pendapatan yang diterima tahun 2013 sampai 2015, arsip

penolakan susu segar di IPS (Industri Pengolah Susu). Pada tahap terakhir

akan mengetahui bagaimana dampak biaya kualitas pada pendapatan

dengan melihat dari penolakan maupun pembuangan susu segar yang akan

berpengaruh pada biaya kualitas dan pendapatan. Maka dari tahap analisis

terakhir akan menghasilkan laporan hasil dari penelitan.

ANALISIS DAN PEMBAHASAN

Profil KUD Sumber Karya

Dengan diterapkannya UU nomor 12 tahun 1967 di desa Pabelan, kecamatan

Pabelan, maka terbentuklah Badan Usaha Unit Desa (BUUD). KUD Sumber

Karya Pabelan Kabupaten Semarang berdiri pada tanggal 28 mei 1973. KUD

Sumber Karya Pabelan Kabupaten Semarang disahkan oleh Kantor Koperasi

8

dengan Badan Hukum Nomor: 8389.c/BH/PAD/KWK.II/96 pada tanggal 31

Oktober 1996. Untuk memenuhi tuntutan dan perkembangan zaman serta

peningkatan berbagai usaha, KUD Sumber Karya Pabelan telah mengalami

perubahan Badan Hukum dengan Nomor: 37/BH/PAD/KWK.11.1/1884/XII/2003

pada tanggal 11 Desember 2003.

Dalam mendukung usaha yang dilakukan, KUD Sumber Karya Pabelan

Kabupaten Semarang senantiasa melengkapi dengan berbagai sarana pendukung

kegiatan usaha dengan maksud untuk memenuhi persyaratan yuridis dalam

berusaha, yaitu:

1. Surat Ijin Usaha Perdagangan (SIUP)

2. Tanda Daftar Perusahaan (TDP)

3. Nomor Pokok Wajib Pajak (NPWP)

Visi, Misi, dan Motto KUD Sumber Karya:

Visi yang dimiliki KUD Sumber Karya adalah terbentuknya KUD Sumber

Karya Pabelan yang mandiri dilandasi dengan keimanan dalam bertindak, ikhlas

dan jujur dalam melangkah yang didukung sepenuhnya oleh anggota dan mampu

bersaing serta berkembang sebagai soko guru perekonomian nasional. Serta misi

di KUD Sumber Karya adalah menyelenggarakan kegiatan perekonomian dengan

prinsip koperasi secara maksimal guna meningkatkan kesejahteraan anggota,

meningkatkan kemampuan setiap unit usaha untuk mencapai unit usaha yang

otonom sehingga setiap unit usaha akan mampu dan mandiri dalam bersaing,

meningkatkan secara optimal kepada setiap anggota untuk berperan aktif dalam

memberikan kontribusi khususnya dalam membayar simpanan wajib, serta

meningkatkan kemampuan Sumber Daya KUD Sumber Karya Pabelan, sehingga

mampu berperan aktif dan bersaing dalam bidang perekonomian.Motto yang

dimiliki KUD Sumber Karya Pabelan adalah “BIJAK” yang berarti bahwa KUD

Sumber Karya Pabelan ialah “Beriman, Ikhlas, Jujur dan Akhlakul Karimah”.

Jumlah petani yang terdapat di KUD Sumber Karya pada tahun 2013 hingga

2015 berjumlah tetap, yaitu sebanyak 217 petani susu segar, yang dibagi menjadi

5 kelompok petani sesuai pengambilan. Pembagian kelompok petani susu segar

9

terdiri dari kelompok Ujung-ujung (11 petani), kelompok Setro (31 petani),

kelompok Andy I (71 petani), kelompok Warak (25 petani), serta kelompok Andy

II (79 petani). Dengan rata–rata jumlah sapi yang dimiliki setiap petani adalah

sebanyak 3 ekor.

Analisis Program Dan Upaya Penanganan Kualitas Susu Segar

Masalah-masalah yang dihadapi oleh KUD Sumber Karya di unit susu segar

adalah pada tahun 2015 terjadi pembuangan susu segar, sehingga pihak unit susu

segar telah mengalami kerugian besar dari rusaknya susu segar sebanyak 2.200

liter. Hal ini disebabkan oleh listrik padam dari PLN, sehingga alat yang

digunakan untuk operasional unit usaha susu segar terhenti. Disamping itu

pemadaman listrik terjadi saat sore hari, ketika para petugas selesai mengambil

susu segar dari para petani untuk di cek dan di masukkan ke dalam milk cooling.

Pemadaman listrik yang terjadi dalam satu tahun pun dalam frekuensi jarang, jadi

dari pihak KUD pun tidak terlalu memperhatikan genset. Sehingga pada saat

listrik padam KUD Sumber Karya tidak dapat memakai genset dikarenakan error.

Perbaikan genset membutuhkan waktu minimal 2 jam, sehingga susu segar dari

para petani yang masih berada dalam milk can akan rusak. Karena umur susu

segar maksimal untuk bertahan hanya 2 jam diluar alat pendingin. Masalah yang

lainnya adalah karena adanya penolakan susu segar yang terjadi di tahun 2014 dan

2015 yang dihadapi oleh KUD Sumber Karya. Penolakan terjadi karena kualitas

susu segar yang tidak sesuai dengan standar di IPS (Industri Pengolah Susu).

Demi menjaga kualitas susu segar di KUD Sumber Karya, maka dilakukan usaha-

usaha untuk menjaga kualitas produk, yaitu dengan mengadakan program dan

upaya dalam menghindari kerusakan maupun mencegah penurunan kualitas susu

segar.

Program-program yang dilaksanakan oleh KUD Sumber Karya dalam

meningkatkan dan menjaga kualitas susu segar, yaitu: Pertama, mengadakan

Studi Sebulan Sekali (S3), yaitu sebuah studi yang dilakukan selama satu bulan

sekali dan bertempat di KUD Sumber Karya dengan membahas berbagai

informasi dan melakukan pelatihan-pelatihan yang dapat menjadi ilmu bagi para

10

petani susu segar terkait kualitas susu segar. Contoh informasi yang diberikan

pihak PT Sari Husada kepada para petani susu segar adalah bagaimana cara para

petani mendapatkan kualitas susu segar yang bagus, karena kualitas susu segar

yang dipengaruhi pula oleh cuaca. Kedua, membentuk pertemuan yang ditujukan

untuk para petani susu segar di KUD Sumber Karya. Melalui program ini, para

petani susu segar akan di pertemukan untuk bertukar pendapat dan berdiskusi

terkait dengan kualitas susu segar yang dihasilkan. Selain berdikusi para petani

mengadakan kegiatan rutin berupa arisan yang diadakan satu bulan sekali yang

diadakan di KUD Sumber Karya Pabelan. Ketiga, sudah adanya SOP (Standart

Operating Procedure) pada unit susu segar di mana SOP tersebut sudah aktif

berjalan semenjak tahun 2011.

Upaya yang dilakukan oleh KUD Sumber Karya Pabelan untuk menjaga

kualitas susu segar, yaitu dengan cara lebih memperhatikan setiap proses yang

bersangkutan dengan susu segar dalam menghindari kerusakan. Pertama,

membersihkan milk can dan milk cooling (mesin pendingin yang dimiliki KUD

Sumber Karya untuk menyimpan susu segar dari para petani). Milk can dan Milk

cooling dibersihkan dengan menggunakan air panas dan bahan kimia berupa

Tepol secara berkala, yaitu setiap hari. Kedua, setiap petugas yang bertugas dalam

pengambilan susu segar menggunakan sebuah alat, yaitu bodek. Ketiga,

pengambilan susu segar dari para petani susu harus ABC (Asli, Bersih, Cepat).

Keempat, setelah susu dicampur semua dan sebelum masuk kedalam mesin

pendingin, susu tersebut harus dicek terlebih dahulu dengan mesin Lactoscan.

Cara kerja mesin Lactoscan yaitu dengan cara memasukkan susu sebanyak 5

ml hingga 10 ml ke dalam mesin tersebut, yang nantinya mesin tersebut akan

menghasilkan sebuah data yang menggambarkan kualitas susu yang diuji secara

terperinci. Selain dengan menggunakan mesin Lactoscan, cara lain yang

ditempuh, yaitu dengan melakukan Gerber. Gerber merupakan pengujian yang

dilakukan secara manual dengan mengambil sampel susu sebanyak 5 ml. Sampel

susu tersebut dicampurkan dengan asam sebanyak 1 tetes. Pengujian ini memiliki

tujuan untuk pemeriksaan kadar lemak susu. Apabila dari campuran tersebut ada

11

pemisahan antara susu yang menggumpal dan air, maka susu dinyatakan rusak.

Pengecekan Berat Jenis susu dilakukan dengan menggunakan alat bodek, dalam

perhitungan tersebut dapat diketahui bahwa susu yang encer adalah susu yang

memiliki BJ (Berat Jenis) susu yang rendah. Pengecekan lainnya adalah Resasolin

yang maksudnya adalah pengecekan yang berfungsi untuk mengetahui tingkat

kesegaran susu serta umur susu agar dapat sesuai dengan standar pabrik. Zat yang

dipakai adalah Netrolet, yaitu dengan cara mencampurkan susu segar 5 ml dan 1

tetes netrolet. Apabila dari campuran tersebut terjadi perubahan warna, maka susu

segar dinyatakan rusak.

Masalah yang dihadapi KUD Sumber Karya adalah pada tahun 2014 dan 2015

terjadi penolakan susu segar pada Cita Nasional dan Sari Husada dikarenakan

susu segar yang telah dikirim oleh KUD Sumber Karya ke masing- masing IPS

(Industri Pengolah Susu) tidak memenuhi standart susu yang diinginkan oleh

pihak Cita Nasional dan Sari Husada. Upaya-upaya yang dilakukan pada kasus di

atas adalah susu yang ditolak akan dibawa kembali ke KUD untuk ditampung dan

dicampur dengan susu segar yang sudah ada dengan kualitas yang berstandar.

Setelah itu susu segar tersebut akan dikirimkan ke IPS yang lain. Kegiatan

pembawaan ulang susu segar ke KUD Sumber Karya akan memunculkan biaya,

yang disebut dengan biaya kegagalan eksternal.

Analisis Biaya Kualitas

Program dan upaya yang dilakukan KUD Sumber Karya berkaitan dengan

kualitas susu segar akan berpengaruh pada biaya yang dikeluarkan oleh KUD

Sumber Karya. Maka dapat disimpulkan biaya yang dikeluarkan untuk kualitas

susu segar merupakan biaya kualitas. Biaya kualitas dipakai untuk menentukan

kualitas susu segar dan harga penjualan susu segar. Tabel 1 menunjukkan biaya-

biaya yang dikeluarkan KUD Sumber Karya yang berkaitan dengan kualitas susu

segar sesuai dengan upaya-upaya dan program-program yang dilakukan KUD

Sumber Karya.

12

Tabel 1. Rincian Biaya Kualitas Unit Susu Segar (dalam Anggaran)

Biaya: Program Frek Total /tahun

(Rp)

%

PENCEGAHAN 1. Studi Sebulan Sekali Bulanan 24,300,000 95.90

2. Pertemuan antar Petani susu segar Bulanan 36,000,000

3. SOP - -

4. Bodek (BD) untuk 5 petugas pengambil susu segar Harian 7,500,000

5. ABC (Asli, Bersih, Cepat) - -

6. Pembersihan milk cooling dan milk can

*Tepol Harian 37,200,000

* Gas 3 kilogram Harian 1,728,000

7. Pengecekan Sebelum susu segar masuk di milk cooling

*Lactoscan Harian 20,000,000

*Gerber Harian 600,000

*Bodek Harian 1,500,000

*Netrolet Harian 400,000

Total Biaya Pencegahan 129,228,000

PENILAIAN Pengecekan:

*Gerber Harian 600,000 1.86

*Bodek Harian 1,500,000

*Netrolet Harian 400,000

Total Biaya Penilaian 2,500,000

KEGAGALAN

INTERNAL

Kerugian pembuangan susu dalam 1000 liter) 1 kali 2,700,000 2.00

Total Biaya Penilaian 2,700,000

KEGAGALAN

EKSTERNAL

1. Upah kepada karyawan yang bertanggung jawab pada

1 kali 200,000 0.24

susu segar yang dibawa kembali dari IPS ( Industri

Pengolah

Susu) ke KUD Sumber Karya

2. Upah tambahan karyawan Laborat 1 kali 120,000

Total Biaya Kegagalan Eksternal 320,000

TOTAL BIAYA KUALITAS 134,748,000 100

Sumber : data primer yang diolah, 2016

Rincian anggaran biaya yang dibuat KUD Sumber Karya terkait dengan

kualitas susu segar per tahunnya adalah sebesar Rp 134,748,000 dengan

persentase terbesar dikeluarkan untuk biaya pencegahan yaitu sebesar 95,90%.

Persentase biaya penilaian adalah sebesar 1,86%, persentase biaya kegagalan

internal tiap 1000 liternya sebesar 2%, dan biaya kegagalan eksternal adalah

sebesar 0,24% setiap kali keterjadian. KUD Sumber Karya membuat batasan

13

bahwa biaya kegagalan internal tidak memiliki batasan yang dikatakan jumlah

yang materiil dan tidak materiil, namun biaya kegagalan eksternal memiliki

batasan untuk dinyata kan bahwa jumlah tersebut materiil adalah sebesar 0%

sampai 2% dari total Biaya Kualitas.

Biaya Kualitas

Biaya Pencegahan

Sumber dari Studi Sebulan Sekali (S3) yang dilaksanakan di KUD Sumber

Karya adalah dari Sari Husada. Biaya jamuan untuk tim dari Sari Husada adalah 8

orang dan semua petani susu segar yaitu sebanyak 217 orang, dengan anggaran

Rp. 9.000/orang. Jadi, biaya jamuan untuk para petani dan tim PT Sari Husada

berupa snack yang di bagikan setelah pelatihan yang disampaikan oleh tim PT

Sari Husada. Biaya yang dikeluarkan untuk S3 selama sebulan sebesar Rp

2.025.000, dan akumulasi biaya dalam setahun adalah sebesar Rp 24.300.000 (12

bulan x Rp 2.025.000)

Kegiatan kedua adalah pertemuan antar petani susu di KUD Sumber Karya.

Biaya jamuan yang dianggarkan adalah Rp. 30.000 untuk setiap petani, terdapat

100 petani susu segar. Sehingga biaya jamuan yang dikeluarkan untuk tiap bulan

adalah Rp 3.000.000 (100 petani x Rp. 30.000) atau Rp. 36.000.000 selama satu

tahun (12 bulan x Rp 3.000.000)

Pembersihan milk cooling dan milk can setiap harinya dengan menggunakan

air hangat dan bahan kimia yaitu tepol. Tepol yang digunakan setiap harinya

adalah sebanyak 5 liter dengan biaya sebesar

Rp 20.000/liter, jadi biaya untuk pembelian tepol adalah sebesar

Rp 100.000/harinya atau Rp. 37.200.000/tahun. Selain itu, kegiatan ini

membutuhkan gas untuk memasak air panas dalam satu minggu membutuhkan

dua tabung gas 3 kg seharga Rp. 18.000/tabung. Sehingga untuk pembelian

tabung gas adalah sebesar Rp. 1.728.000/tahun. Biaya yang dikeluarkan untuk

kegiatan ini adalah Rp. 38.928.000/tahun.

14

Lima petugas pengambil susu segar masing – masing diberi alat bodek. Alat

ini akan digunakan oleh para petugas pengambil susu untuk menentukan apakah

susu segar dari para petani layak untuk diterima atau tidak. Biaya pembelian alat

bodek untuk uji berat jenis susu segar (BJ) adalah sebesar Rp. 1.500.000/ unit

dengan umur ekonomis 1 tahun. Biaya pada tahap keempat dalam setahun adalah

sebesar Rp 7.500.000

Setelah susu dicampur semua dan sebelum masuk ke dalam milk cooling, susu

tersebut harus diuji terlebih dahulu dengan mesin Lactoscan, mesin tersebut

berharga Rp. 20.000.000 dengan umur ekonomis 1 tahun. Alat ini dimiliki oleh

pihak KUD Sumber Karya hanya sampai ditahun 2013 saja. Biaya pengujian

Gerber, pengecekan berat jenis susu dilakukan dengan pencampuran susu segar 5

ml dengan 1 tetes asam. Harga dari asam adalah Rp. 150.000/liter dengan 1 liter

untuk 3 bulan. Maka biaya yang dikeluarkan untuk membeli asam dalam setahun

adalah sebesar Rp. 600.000; Alat untuk pengecekan BJ susu adalah seharga Rp.

1.500.000 dengan umur ekonomis 1 tahun. Maka biaya yang dikeluarkan untuk

membeli alat bodek dalam satu tahun sebesar 1.500.000; penggunaan Netrolet

yang memiliki harga Rp 100.000/liter. Satu liter netrolet dapat dipakai selama 3

bulan, maka biaya untuk membeli netrolet dalam satu tahun sebesar Rp. 400.000.

Pada kegiatan ini total biaya yang dikeluarkan dalam setahun adalah sebesar Rp

22.500.000

Biaya Penilaian

Dalam satu tahun biaya penilaian kurang lebih sebesar Rp 2.500.000, dengan

persentase 1,86% dari total biaya kualitas. Susu segar yang akan dikirimkan ke

IPS (Industri Pengolah Susu) akan di cek kembali dengan lactoscan, gerber,

bodek dan netrolet.

Biaya Kegagalan Internal

Dalam kurun waktu tiga tahun, dimulai tahun 2013 sampai dengan 2015,

penelitian ini menemukan adanya kerusakan susu segar di tahun 2015 saja. Susu

segar dinyatakan rusak sebelum susu segar di pasarkan atau dikirim ke IPS, maka

15

susu segar yang telah rusak atau susu yang telah pecah dan tidak layak konsumsi

akan dijual kembali ke para petani susu segar. Penjualan susu segar yang telah

pecah diberi harga Rp 1.000/liter.

Pendapatan dari penjualan tersebut adalah sebesar Rp 2.200.000 (2.200 liter x

Rp 1.000). Sisa dari kerugian yang dialami KUD Sumber Karya akan masuk pada

biaya Kegagalan internal. Besarnya Biaya kegagalan Internal di tahun 2015 dapat

dihitung dengan jumlah susu rusak dikali dengan Rp 2.700 (Rp 3.700 – Rp 1.000).

Biaya Kegagalan Eksternal

Adanya penolakan susu segar pada IPS ( Industri Pengolah Susu) tertentu pada

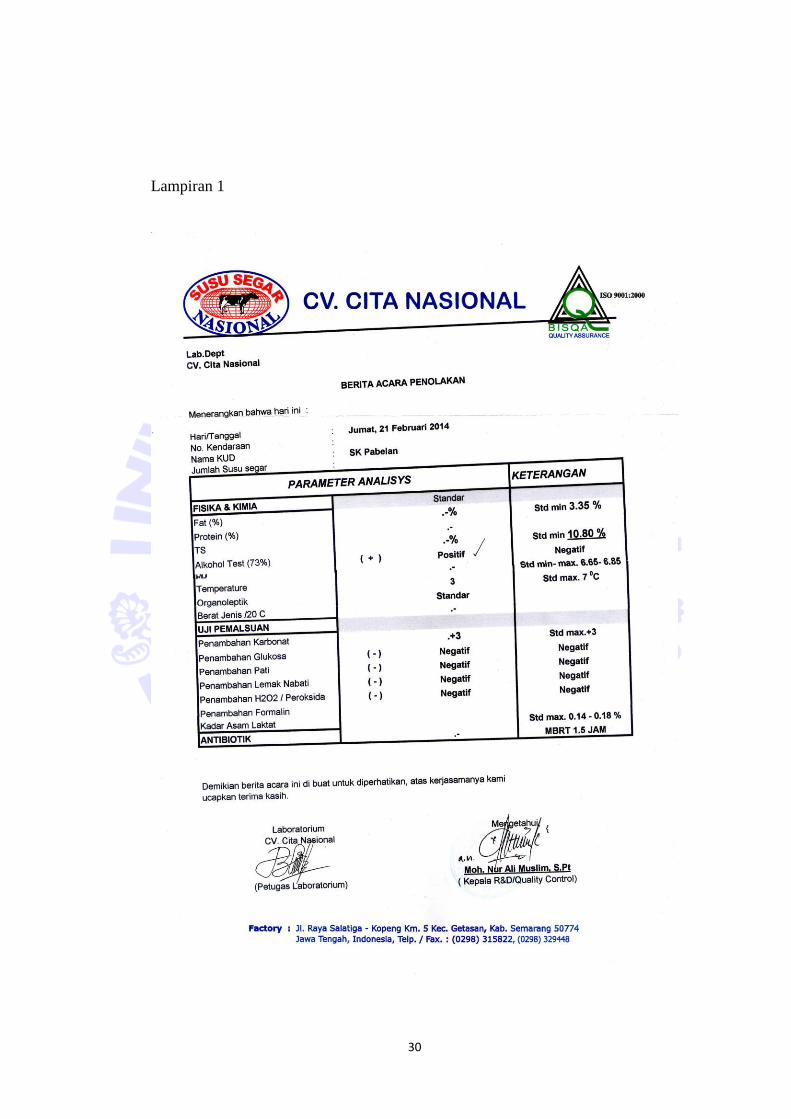

tanggal 21 Januari 2014, 21 Februari 2014 dan 10 Desember 2015, maka susu

segar akan di bawa kembali ke KUD Sumber Karya. Hal ini membutuhkan biaya,

diantaranya adalah upah karyawan yang mengangkat susu segar kembali dari IPS

ke KUD Sumber Karya sebanyak empat orang yang masing-masing menerima Rp

50.000, sehingga setara dengan Rp 200.000; upah lembur petugas laborat unit

susu segar yang seharusnya menjaga kantor saja, namun harus menunggu susu

segar yang dibawa kembali ke KUD Sumber Karya untuk diperiksa kembali dan

dimasukkan ke dalam milk can. Biaya tersebut sesuai dengan langkah-langkah

susu segar sebelum masuk dalam milk can. Biaya untuk dua karyawan bagian

laborat susu segar KUD Sumber Karya adalah sebesar Rp 120.000 (Rp 60.000 x 2

karyawan = Rp 120.000)

16

Sumber: data primer yang diolah, 2016

Gambar 1

Biaya Kualitas KUD Sumber Karya Tahun 2013 s/d 2015

Dengan rincian biaya kualitas yang benar – benar terjadi tahun 2013 sampai

2015 dari tabel 1, maka dapat dilihat dari tahun 2013 sampai 2015 alokasi

persentase masing biaya-biaya kualitas:

Tabel 2. Persentase Klasifikasi Biaya Kualitas dari 2013 s/d 2015

BIAYA KUALITAS BIAYA KUALITAS BIAYA KUALITAS

Biaya Pencegahan 129.228Rp 98% Biaya Pencegahan 109.228Rp 97,21% Biaya Pencegahan 109.228Rp 92,58%

Biaya Penilaian 2.500Rp 2% Biaya Penilaian 2.500Rp 2,22% Biaya Penilaian 2.500Rp 2,12%

Biaya Kegagalan Internal -Rp 0% Biaya Kegagalan Internal -Rp 0% Biaya Kegagalan Internal 5.940Rp 5,03%

Biaya Kegagalan Eksternal -Rp 0% Biaya Kegagalan Eksternal 640Rp 0,57% Biaya Kegagalan Eksternal 320Rp 0,27%

2013 2014

131.728Rp 112.368Rp 117.988Rp

2015

Sumber: data primer yang diolah, 2016

Dari tahun 2013 sampai 2015 biaya kualitas terbesar dikeluarkan untuk biaya

pencegahan. Biaya yang dikeluarkan untuk penilaian susu segar stabil dari tahun

2013 sampai 2015. Biaya kegagalan internal pada tahun 2015 muncul sebesar

5,03% dari total biaya kualitas, karena KUD Sumber Karya tidak ada batasan

untuk biaya kegagalan dikatakan materiil atau tidak maka besarnya persentase

biaya kegagalan internal dianggap masih non-materiil dan tidak ada masalah.

Tidak adanya batasan kegagalan internal (kerusakan susu dianggap wajar) di

KUD Sumber Karya karena KUD Sumber Karya unit susu segar memiliki

17

pandangan bahwa dengan menjual bahan pangan yang sensitif untuk cepat rusak

maka tidak diperlukan batasan. Namun jika diteliti, kerusakan susu segar yang

terjadi dapat diatasi.

Kerusakan yang terjadi yaitu sebelum susu dikirim ke IPS (Industri Pengolah

Susu) dikarenakan mati lampu dari PLN, sehingga kerusakan dapat di estimasi

maupun dicegah dengan genset. Apabila genset error disebabkan karena genset

tidak pernah dipakai dan tidak ada pengecekan, maka susu segar akhirnya harus

rusak dan terbuang. Sehingga, susu dari para petani tidak dapat dimasukkan ke

milk cooling karena masih menunggu perbaikan genset. Perbaikan genset yang

dilakukan membutuhkan waktu yang cukup lama minimal dua jam. Sehingga susu

yang ada di milk can dipastikan akan rusak karena tidak langsung didinginkan

setelah diperiksa. Sedangkan yang sudah di milk cooling tidak ada masalah karena

masih dalam keadaan dingin.

Besarnya persentase biaya kegagalan internal terhadap biaya kualitas adalah

sebesar kerugian yang akan ditanggung oleh KUD Sumber Karya. masalah lain

adalah adanya penolakan susu segar tahun 2014 dan 2015, yang menyebabkan

munculnya biaya kegagalan eksternal. Penolakan yang terjadi tahun 2014 sebesar

0,57% (dua kali penolakan) dan tahun 2015 adalah 0,27%. Penolakan susu segar

dari IPS terjadi, meskipun KUD Sumber Karya sudah melakukan penilaian

sebelum melakukan pengiriman ke IPS yang dituju. Hal ini disebabkan dari

Keterbatasan alat yang dipakai untuk melakukan pengecekan, cuaca, dan

pengambilan susu segar yang tidak ABC (Asli, Bersih, Cepat) dari petani susu

segar. Keterbatasan alat yang dipakai adalah mulai tahun 2014 KUD Sumber

Karya tidak lagi memakai alat Lactoscan, alat ini adalah alat yang menghasilkan

rincian kualitas susu secara rinci dan akurat.

Cuaca seperti saat hujan akan mempengaruhi kualitas susu segar, karena

dengan musim hujan, rumput yang dihasilkan adalah rumput muda yang

mengandung kadar air yang cukup tinggi sehingga dapat menyebabkan susu akan

lebih encer. Cara mengatasinya adalah dengan ternak harus diberi tambahan

makanan yaitu selain rumput, sapi diberi konsentrat dengan protein 16%. Dan

18

pengambilan susu yang ABC dari awal haruslah diperhatikan. Namun terkadang

untuk pengambilan susu segar dari petani, petugas pengambil susu segar

mengalami kesulitan yaitu dengan masalah di kendaraan. Karena persentase yang

dihasilkan adanya biaya kegagalan eksternal kurang dari 1% dari total biaya

kualitas yang dikeluarkan, maka adanya kegagalan eksternal masih dalam keadaan

non-materiil bagi KUD Sumber Karya.

Pendapatan KUD Sumber Karya

Pendapatan yang diperoleh KUD Sumber Karya pada unit susu segar didapat

dari penjualan susu segar ke IPS (Industri Pengolah Susu). Penjualan susu segar

dilakukan pada IPS (Industri Pengolah Susu) PT Sari Husada, PT. Cita Nasional

dan Usaha Kecil Menengah (UKM) yang menjual susu segar. Dengan adanya

perbedaan harga dan waktu penjualan di setiap tempat penjualannya. Harga susu

segar dari KUD Sumber Karya kepada PT. Sari Husada pada tahun 2013 sampai

2015 adalah sebesar Rp. 4.100/liter. Penjualan serta pengiriman susu segar yang

dilakukan KUD Sumber Karya kepada PT. Sari Husada adalah 85% volume susu

segar per harinya. Dengan adanya perhitungan khusus yang ditawarkan PT Sari

Husada kepada KUD Sumber Karya dengan mengkonversi liter ke kilogram untuk

penerimaan susu segar yang diterima PT Sari Husada dan distabilkan kembali

untuk pembayaran dari kilogram ke liter untuk pembayaran PT Sari Husada ke

KUD Sumber Karya. Terdapat perbedaan konversi yaitu 1 liter adalah sama

dengan 0,8 kg dan 1 kg adalah sama dengan 1,3 liter. Harga penjualan kepada PT.

Cita Nasional adalah Rp. 4.200/ liter susu segar. Penjualan serta pengiriman

dilakukan setiap 3 hari sekali dengan kuantitas 10% setiap volume susu segar per

harinya. UKM masyarakat dihargai Rp. 5.000/liter susu segar. Penjualan

dilakukan setiap harinya dengan kuantitas yang menyesuaikan volume susu segar

di KUD Sumber Karya.

KUD

Sumber Karya

PT Sari Husada

(Penimbangan

dalam

Kilogram)

Pengiriman dalam liter

Pembayaran dalam liter

19

1 liter = 0,8 Kilogram

1 Kilogram = 1,3 liter.

Sumber: data primer yang diolah, 2016

Gambar 2

Mekanisme Konversi Liter dan Kilogram pada PT Sari Husada

Dengan tarif susu segar yang sama dari tahun 2013 sampai 2015, pendapatan

yang diterima dapat dilihat dari unit susu segar yang terjual di KUD Sumber

Karya. Apabila terjadi penolakan susu segar di IPS, maka akan mempengaruhi

besarnya pendapatan. Seperti penolakan yang terjadi di tahun 2014 pada IPS PT

Cita Nasional yang terjadi dua kali, yaitu pada 21 Januari dan 21 Februari

sebanyak 497,2 liter akan langsung dialokasikan ke UKM dengan tarif susu segar

yang lebih tinggi. Pada tahun 2015 yaitu pada tanggal 10 Desember penolakan

pada PT Sari Husada sebanyak 4.200 liter akan langsung dialokasikan ke PT Cita

Nasional dengan tarif yang lebih tinggi.

Sumber: data primer yang diolah, 2016

Gambar 3

Penjualan Susu Segar dalam Unit Tahun 2013 s/d 2015

Gambar penjualan susu segar dalam unit tahun 2013 sampai dengan 2015

menunjukkan bahwa dari tahun 2013 sampai 2015, penjualan susu segar dari para

petani mengalami kestabilan, kecuali di bulan Oktober, November dan Desember.

20

Bulan–bulan tersebut adalah bulan yang merupakan musim penghujan. Meskipun

musim peghujan, tiap–tiap 3 bulan terakhir tersebut mengalami kondisi yang

berbeda, dapat dilihat dengan unit susu yang terjual, hal ini disebabkan karena

masalah berada pada umur rumput. Dari tahun 2013 hingga 2015, setiap bulan

Oktober terjadi kenaikan unit susu yang terjual, dikarenakan rumput yang dipakai

untuk pakan sapi menggunakan setengah rumput sisa bulan September yang

merupakan rumput yang sudah tua dengan dicampur dengan setengah rumput

yang ada di bulan Oktober. Bulan November mengalami penurunan unit susu

segar terjual, dikarenakan pada bulan ini menggunakan setengah rumput pada

bulan Oktober dan setengah bulan November, dengan musim hujan yang terus

menerus di 3 bulan terakhir, maka rumput yang dipakai untuk makan sapi pada

bulan November adalah rumput muda. Bulan Desember rumput yang dipakai

untuk makan sapi adalah sama, yaitu rumput muda dari rumput setengah bulan

November dan setengah bulan Desember, namun para petani menambah makanan

rumput muda dengan makanan pendukung yaitu konsentrat yang memiliki protein

tinggi, maka dari itu unit susu segar yang dihasilkan bulan Desember meningkat

dari tahun 2013 hingga 2015. Pencampuran makanan pendukung pada sapi, hanya

dilakukan hanya bulan Desember saja walaupun keadaan rumput untuk makan

sapi yang sama antara bulan November dan Desember. Pengambilan keputusan

memberi konsentrat hanya pada bulan Desember tergantung pada kepentingan

para petani.

21

Biaya Kualitas terhadap Pendapatan

Sumber: data primer yang diolah, 2016

Gambar 4

Biaya Kualitas vs Pendapatan KUD Sumber Karya Tahun 2013 s/d 2015

Perbandingan antara grafik total biaya kualitas yang dikeluarkan dengan

pendapatan yang diterima KUD Sumber Karya unit susu segar menunjukkan

bahwa terjadi peningkatan pendapatan yang diterima KUD Sumber Karya yang

berasal dari unit susu yang terjual serta kualitas susu segar. Selain itu, terbukti

bahwa dengan adanya upaya dan program yang dilakukan untuk meningkatkan

kualitas susu segar dapat meminimkan pembuangan susu segar, sehingga

produktivitas susu segar yang meningkat. Produktivitas tersebut dapat dilihat dari

pendapatan semakin meningkat dari tahun ke tahun dengan jumlah petani, jumlah

sapi, dan harga yang tetap. Hal ini dapat dipastikan bahwa produktivitas susu

segar meningkat. Pada tahun 2015 terjadi pembuangan susu segar yang bukan

diakibatkan dari salahnya upaya maupun program-program yang dipakai KUD.

22

Dapat di tarik kesimpulan bahwa program-program yang dilakukan sudah dapat

meningkatkan kualitas susu segar.

Penjualan susu segar KUD Sumber Karya didominasi oleh PT. Sari Husada

yang memiliki standart kualitas susu segar yang lebih tinggi dibanding dengan

Industri Pengolah Susu (IPS) lainnya, dengan tarif yang terendah yaitu senilai Rp

4.100/liternya, namun dengan adanya kesepakatan konversi, maka akan

menguntungkan KUD Sumber Karya dibanding PT Cita Nasional. PT. Sari

Husada yang lebih mendominasi karena PT. Sari Husada memiliki kedudukan

yang penting bagi KUD Sumber Karya, diantaranya dapat dilihat dari prospek

usaha yang menunjukkan PT. Sari Husada perusahaan besar dan memiliki nama di

bidangnya, usaha yang sudah besar pula yang menentukan KUD Sumber Karya

lebih memilih PT. Sumber Karya untuk penjualan dalam jumlah besar dengan

tarif kecil, namun berkesinambungan dan kesepakatan konversi masa, serta PT

Sari Husada yang terikat dengan KUD Sumber Karya untuk menyampaikan

informasi kepada para petani susu segar setiap bulan (S3), dan dianggap program

tersebut berhasil dengan peningkatan produktivitas susu segar yang dihasilkan

petani susu segar.

IPS selain PT. Sari Husada masih terdapat PT. Cita Nasional, harga yang

dipakai untuk susu segar adalah Rp 4.200/liter dengan standart yang dipakai

dibawah PT. Sari Husada. Pengalaman KUD Sumber Karya mendapat tawaran

dari PT. Cita Nasional untuk membeli 30% dari volume perhari susu segar, namun

KUD Sumber Karya menolaknya. Berikut perbandingan pendapatan yang

seharusnya diterima KUD Sumber Karya jika menerima tawaran dari PT. Cita

Nasional untuk menjual susu segar sebanyak 30% dari volume per hari susu segar.

Dengan asumsi yang dipakai tetap sama yaitu terdapat penolakan pada tahun 2014

dan 2015, dengan penolakan PT. Cita Nasional maka akan dialokasikan volume

penolakan ke UKM, dan penolakan dari PT. Sari Husada akan dialokasikan ke

PT. Cita Nasional.

23

Sumber: data primer yang diolah, 2016

Gambar 5

Selisih Antara Alokasi Penjualan dengan Aturan 1 dan Aturan 2 Tahun 2013

s/d 2015

Dengan keterangan:

Sumber: data primer yang diolah, 2016

Gambar 6

Alokasi Persentase Penjualan dengan Aturan 1 dan Aturan 2 KUD Sumber

Karya

Pendapatan akan menurun dengan menerima tawaran dari PT Cita Nasional

terjadi pada tahun 2013 sampai 2015 dengan keadaan tahun 2013 tidak ada

masalah di unit susu segar. Tahun 2014 dalam keadaan ada penolakan oleh PT.

24

Cita Nasional sebanyak dua kali dalam satu tahun. Tahun 2015 dalam keadaan

ada penolakan oleh PT. Sari Husada sebanyak satu kali dalam satu tahun. Selain

mengalami kerugian secara materiil dengan menerima tawaran aturan kedua,

KUD Sumber Karya akan kehilangan keuntungan non-materiil yaitu informasi

dari tim Sari Husada kepada para petani susu segar yang dilakukan sebulan sekali.

Program S3 (Studi Sebulan Sekali) telah memberi dampak positif dengan

dibuktikannya peningkatan produktivitas susu segar, yang bukan berasal dari

peningkatan jumlah petani susu segar maupun jumlah sapi. Selain itu, PT Sari

Husada adalah perusahaan yang sudah memliki nama di pasaran, dan alur bisnis

yang “pasti”. Hal ini dapat dipastikan bahwa bisnis PT Sari Husada akan

continued sehingga berdampak pula pada KUD Sumber Karya, yaitu PT Sari

Husada menjadi Pembeli Utama susu segar di KUD Sumber Karya dalam jumlah

besar dan bersifat continued. PT Sari Husada menawarkan akan konversi liter ke

kilogram yang akan membuat pendapatan KUD Sumber Karya semakin

bertambah.

PEMBAHASAN

Mekanisme KUD Sumber Karya Pabelan unit susu segar dalam pengambilan

susu segar dari 217 petani susu segar, yang sudah dikelompokkan menjadi lima

kelompok tempat, dilakukan dua kali pengambilan yaitu pada pagi hari pukul

05.00 dan sore hari pukul 15.00. Susu yang diambil adalah dari para petani dan

dari sapi yang sama. Perbandingan jumlah susu segar antara pagi hari dan sore

hari adalah 70:30. Kuantitas unit susu segar yang dijual KUD Sumber Karya

dipengaruhi oleh tes awal yang dilakukan masing-masing petugas pengambil susu

segar dengan mengukur Berat Jenis (BJ) menggunakan bodek. Jika dari uji Berat

Jenis susu dibawah rata-rata maka petugas tidak akan membawa susu segar

tersebut. Susu segar yang lolos uji Berat Jenis yang dilakukan petugas adalah susu

yang akan diambil. Susu segar harus menerapkan motto yang dimiliki unit susu

segar yaitu pengambilan susu segar harus ABC atau Asli, Bersih, dan Cepat.

Setelah susu segar sudah sampai di KUD Sumber Karya, susu segar harus

diperiksa dengan lactoscan, bodek, netrolet dan gerber. Susu segar yang sudah

25

diperiksa dapat dimasukkan kedalam milk cooling yang sudah dibersihkan dan

milk cooling harus hidup selama 24 jam untuk pendinginan susu segar yang ada.

Namun karena adanya mati lampu dari PLN di KUD Sumber Karya menyebabkan

kerusakan susu, sehingga pada akhirnya dibuang dan tentunya menimbulkan

kerugian. Lampu mati yang terjadi dari tahun 2013 sampai 2015 terjadi dalam

frekuensi jarang yaitu hanya dua kali dalam setahun.

Selain masalah listrik, masalah lainnya adalah cuaca. Apabila cuaca hujan

maka kualitas susu akan terpengaruh. Program dan upaya seperti pengecekan

adalah untuk memperbaiki kualitas susu segar dan mempertahankan kualitas susu

segar, kualitas yang diperhatikan akan berpengaruh pada kuantitas unit susu yang

dapat dijual di KUD Sumber Karya dan pendapatan KUD Sumber Karya. Hasil

analisis diatas terbukti bahwa pendapatan di KUD Sumber Karya dipengaruhi

jumlah susu segar yang terjual dan kualitas dari susu segar. Penolakan dari PT.

Cita Nasional di tahun 2014, terjadi dikarenakan susu yang telah dikirim ke PT.

Cita Nasional tidak sesuai dengan standar yang telah ditetapkan PT. Cita

Nasional. Akibat dari penolakan ini, pendapatan KUD Sumber Karya semakin

naik karena susu yang ditolak di PT. Cita Nasional akan dialokasikan ke UKM

yang tidak memiliki standar kualitas susu segar tertentu.

Penolakan dari PT. Sari Husada akan memberikan dampak besar karena PT.

Sari Husada menguasai pembelian susu segar di KUD Sumber Karya, baik unit

susu segar, konversi satuan berat dan adanya rasa tidak tanggung jawab KUD

Sumber Karya karena tidak bisa memberikan yang terbaik untuk PT. Sari Husada.

Penolakan tidak terjadi pada tahun 2013, karena pada tahun 2013 KUD Sumber

Karya masih menggunakan alat yang penting yaitu Lactoscan. Setelah tahun

2013, KUD Sumber Karya tidak menggunakan lactoscan, sehingga hal ini

menjadi penyebab dari penolakan susu di IPS terkait. Penghentian penggunaan

alat lactoscan disebabkan karena pada tahun 2014, KUD Sumber Karya

melakukan transaksi pembelian milk cooling secara kredit, akibat milk cooling

yang rusak. Masalah yang lain adalah adanya pembuangan susu yang telah rusak.

KUD Sumber Karya mengupayakan untuk menjualnya pada tahun 2015 dengan

harga Rp 1.000/liter untuk mengurangi kerugian KUD Sumber Karya yaitu

26

sebesar 27,03 % dari 100% total kerugian KUD Sumber Karya. Namun, penjualan

susu yang telah rusak dimulai di tahun 2015. Sebelum tahun 2015, kerusakan susu

akan dibuang di ladang rumput yang dimiliki KUD Sumber Karya sendiri.

Perbandingan Biaya kualitas dan Pendapatan KUD Sumber Karya, dalam

persen, di tahun 2013 sampai 2015 adalah 2,96%, 2,49%, dan 2,57%. Persentase

dari perbandingan antara total biaya kualitas yang dikeluarkan dengan pendapatan

yang diterima adalah dibawah 5%. Hal ini berarti biaya kualitas yang keluar

masih dalam batasan non-materiil menurut KUD Sumber Karya. Hasil analisis di

atas, dengan adanya pengurangan biaya pencegahan, maka biaya kegagalan akan

bertambah. Seperti halnya tidak melakukan pembelian alat Lactoscan pada tahun

2014 dan 2015, berakibat biaya pencegahan yang dikeluarkan menurun. Namun

dari penurunan tersebut akan memunculkan biaya kegagalan eksternal sebesar

0,57% pada tahun 2014 dan 0,27% pada tahun 2015. Jadi dengan pengurangan

biaya pencegahan akan menambah biaya di kegagalan eksternal dan biaya

kegagalan internal di KUD Sumber Karya, walaupun hingga tahun 2015

pengeluaran biaya kegagalan eksternal masih pada kondisi wajar. Seperti yang

telah disampaikan, mengalokasikan biaya lebih banyak pada aktivitas

pengendalian yaitu pencegahan dan penilaian maka akan berdampak pada

menurunnya biaya kegagalan internal dan eksternal, sehingga dapat menghasilkan

produk yang sesuai dengan spesifikasi awal dan sedikitnya produk yang rusak

(Nefriani, 2014). Biaya kualitas yang dikeluarkan, KUD Sumber Karya hanya

akan melakukan Pelaporan kinerja kualitas susu segar. Hanya dengan cara

membandingkan kualitas susu segar dari tahun ke tahun.

PENUTUP

Simpulan

Program untuk meningkatkan dan menjaga kualitas susu segar KUD Sumber

Karya dibantu oleh PT. Sari Husada yaitu program S3 ( Studi Sebulan Sekali).

Upaya yang dilakukan untuk meningkatkan dan menjaga kualitas susu segar

adalah membersihkan milk can dan milk cooling, pengambilan susu segar dengan

menggunakan bodek, pengambilan susu harus ABC ( Asli, Bersih, Cepat) dan

27

mengecek susu segar menggunakan alat lactoscan. Program dan upaya tersebut

dapat membantu meningkatkan dan menjaga kualitas susu segar.

Program dan upaya untuk meningkatkan dan menjaga kualitas susu segar

memberikan dampak pada pengalokasian biaya pencegahan lebih tinggi

dibandingkan biaya kualitas lainnya. Dalam tahun 2013 sampai dengan 2015,

menunjukkan bahwa tidak dipatuhinya upaya menjaga kualitas susu, berdampak

pada penurunan biaya pencegahan dan peningkatan biaya kegagalan internal.

Namun demikian pelaksanaan program dan upaya meningkatkan dan menjaga

kualitas susu segar mampu meningkatkan produktivitas dari susu segar yang di

hasilkan oleh ternak yang dimiliki petani. Peningkatan produktivitas susu segar

tersebut berdampak pada peningkatan pendapatan KUD Sumber Karya dari tahun

2013 sampai 2015.

Saran

KUD Sumber Karya diharapkan untuk lebih memperhatikan masalah-masalah

yang akan muncul dan cara menyelesaikan masalah tersebut, misalnya adalah

pembuatan Business Discovery Plan yaitu dengan membuat apa saja masalah

yang mungkin terjadi di unit susu segar KUD Sumber Karya.

1. Berikut beberapa hal yang dapat di buat untuk pembuatan Business

Discovery Plan:

a. Dari masalah yang terjadi pada tahun 2013 sampai 2015, kerusakan

susu segar dikarenakan lampu mati sehingga milk cooling tidak dapat

menyala, karena setelah susu diambil dari petani, maka susu tersebut

perlu masuk ke milk cooling minimal 4 jam. Jika mati lampu yang

terjadi saat susu segar baru datang dari pengambilan susu jadwal sore

hari. Maka susu yang sudah ada di milk cooling tidak masalah, karena

masih dalam posisi dingin. Susu yang baru masuk KUD yang

posisinya masih di milk can akan rusak jika tidak segera di masukkan

dalam milk cooling. Jadi KUD harus mempunyai genset untuk

mengantisipasi kerusakan susu yang diakibatkan mati lampu dari PLN,

dan genset harus dilakukan perawatan.

28

b. KUD Sumber Karya dapat membuat batasan berapa persentase (%)

mengenai kegagalan internal terhadap total biaya kualitas. Kegagalan

internal timbul Karena susu yang rusak tidak dapat dikonsumsi dan

akhirnya dibuang. Pada tahun 2013 sampai 2015, Kegagalan Internal

terjadi karena mati lampu dari PLN dan terjadinya error di genset.

Maka untuk genset yang dimiliki KUD Sumber Karya dilakukan

pemeliharaan, walaupun mati lampu yang terjadi dalam frekuensi

jarang yaitu satu sampai dua kali dalam satu tahun. Untuk mengurangi

error genset karena jarang dipakai, genset dapat di sewakan kepada

masyarakat yang membutuhkan untuk keperluan tertentu. Jika memang

genset sudah tidak layak untuk pakai, KUD harus mengganti dengan

genset yang baru.

2. PT Sari Husada yang telah memberi banyak manfaat bagi KUD Sumber

Karya secara materiil maupun non-materiil. Kerja sama antara KUD

Sumber Karya dan PT Sari Husada yang berjalan cukup lama dapat menjadi

jembatan untuk KUD Sumber Karya meminta bantuan yaitu Lactoscan

untuk penunjang operasional KUD Sumber Karya yang berfungsi untuk

mengetahui kualitas susu segar.

Keterbatasan

Keterbatasan dalam penelitian ini adalah peneliti tidak dapat mendapatkan data

sesuai yang diharapkan. Hal ini dikarenakan adanya privacy dari pihak KUD

Sumber Karya. Data yang tidak di dapat saat penelitian adalah seperti data

standarisasi kualitas susu segar di tiap-tiap IPS (Industri Pengolah Susu).

Sehingga jika terjadi penolakan susu segar di IPS terkait, peneliti maupun para

pembaca tidak dapat mengetahui alasannya dan cara memperbaikinya.

29

DAFTAR PUSTAKA:

Nefriani Ester Sandag, Jantje Tinangon dan Stanley Kho Walandouw. 2014.

Analisis biaya kualitas dalam meningkatkan profitabilitas perusahaan pada

CV AKE ABADI MANADO. Jurnal EMBA, Vol. 2 No. 2.

Sandag, Tinangon, Walandouw. 2011. Analisis biaya kualitas dalam

meningkatkan profitabilitas perusahaan pada CV. Ake abadi Manado.

Manado: Universitas Sam Ratulangi Manado.

Sari, Rimadhani M. 2012. Pengaruh biaya kualitas terhadap tingkat profitabilitas

(Studi Kasus Hotel Group Dedy Jaya di Kabupaten Brebes Jawa Tengah.

Semarang: Universitas Dian Nuswantoro.

Wahyuningtias, Kiki A. 2013. Pengaruh biaya kualitas pada produk rusak CV.

AkeAbadi. Manado: Universitas Sam Ratulangi Manado.

Komara, Djuharadan Sonia. 2012. Pengaruh biaya kualitas terhadap laba bersih

perusahaan (studi kasus pada PT. PINDAD (PERSERO)). Bandung: STIE

Pasundan Bandung.

Hansen, Mowen. 2009. Akuntansi Manajerial. Jakarta: Salemba Empat: 266-286.

30

Lampiran 1

31

32

33

Lampiran 2

KOPERASI UNIT DESA

"SUMBER KARYA" PABELAN

BADAN HUKUM NO 37/BH/PAD/KWK.11.1/1884/XII/2003

Alamat : Desa Pabelan, Kec. Telp (0298) 311707 Fax. (0298)

3404363

Kab. Semarang Kode Pos : 50771

SOP PETUGAS LAPANGAN

1. TEST RASA/FISIK SUSU DILAKUKAN SETIAP HARI.

2. TEST ALKOHOL + BJ DILAKUKAN BERKALA MINIMAL 3X/PERIODE TANPA

PEMBERITAHUAN KEPADA PETERNAK SEBELUMNYA.

3. BILA ADA INFORMASI YANG BERKAITAN DENGAN SUSU SEGAR DI WILAYAH BINAAN

UNTUK SEGERA DILAPORKAN KEPADA KELOMPOK SERVICE (P.AB) SEHINGGA DAPAT

SEGERA DITINDAK LANJUTI.

4. BILA TERJADI SESUATU HAL DI LAPANGAN PADA SAAT PENGAMBILAN SUSU SEGAR

UNTUK SEGERA DIKOORDINASIKAN DENGAN PETUGAS LABORAT.

5. CHEK KESIAPAN KENDARAAN SETIAP KALI AKAN BERANGKAT, TERMASUK

KELENGKAPAN YANG DIPERLUKAN LAINNYA.

6. JIKA KENDARAAN MENGALAMI KERUSAKAN/GANGGUAN UNTUK SEGERA DIPERBAIKI.

SOP PETUGAS LABORAT

1. TEST RASA/FISIK SUSU SEGAR DILAKUKAN SETIAP HARI. PENGAMBILAN SAMPLE

KELOMPOK HARUS SECARA BETUL/PENGADUKAN RATA, AMBIL MENYELURUH. UNTUK

TEST BJ, FAT, RESASOLIN DILAKUKAN BERKALA MINIMAL 3X/PERIODE TANPA

PEMBERITAHUAN KEPADA KELOMPOK SEBELUMNYA.

34

2. HASIL TEST DISAMPAIKAN LANGSUNG KEPADA KELOMPOK . BILA KUALITAS

MENGALAMI PENURUNAN DITERUSKAN KEPADA KELOMPOK SERVICE UNTUK

DILAKUKAN PEMBINAAN LAPANGAN YANG DIPERLUKAN.

3. SUSU YANG DITERIMA SEBELUM MASUK COOLING HARUS SELALU DISARING.

PASTIKAN TIDAK SALAH MASUK COOLING YANG DITUJU.

4. JIKA TERJADI MASALAH DALAM PENERIMAAN SUSU SEGAR UNTUK SEGERA

DIKOORDINASIKAN + DILAPORKAN KEPADA KELOMPOK SERVICE.

5. PROSES PENDINGINAN SUSU SAMPAI DENGAN SUHU -5 .

6. PASTIKAN PADA SAAT MENAIKAN SUSU KE TRANSPORT TANK, TANGKI DALAM

KONDISI BERSIH (DICUCI DENGAN TEPOL + AIR HANGAT), SELANG, KENDARAAN,

KELENGKAPAN LAINNYA DALAM KONDISI SIAP.

7. KONDISI PADA SAAT PENGIRIMAN SUSU SEGAR SAMPAI DENGAN KABAR

PENERIMAAN SUSU SEGAR DI IPS UNTUK DILAPORKAN PADA MANAGER. APABILA

TERJADI MASALAH DALAM PENGIRIMAN UNTUK SEGERA DILAPORKAN PADA MANAGER

DAN SEGERA DIAMBIL TINDAKAN.

SOP PEMELIHARAAN/PERAWATAN/INVENTARIS

1. PERAWATAN + KEBERSIHKAN SETIAP HARI MINIMAL PADA LANTAI, SELANG,

COOLING (BILA KONDISI KOSONG).

2. PERAWATAN + KEBERSIHAN MENYELURUH DILAKUKAN MINIMAL 2 MINGGU SEKALI.

3. GENERATOR DICHEK DAN DIPANASKAN SETIAP HARI.

4. MESIN COOLING DICHEK TEKHNISI SEBULAN SEKALI, BILA TERJADI MASALAH DILUAR

JADWAL YANG ADA SEGERA DICHEK + DIPERBAIKI SESUAI KEBUTUHAN.

5. PERALATAN DI LABORAT SEPERTI LACTOSCAN, GIBER FAT, DLL DICHEK + DIBERSIHKAN

2 HARI SEKALI.

6. STOCK OPNAME BAHAN KIMIA YANG DIBUTUHKAN UNTUK UJI/TEST SUSU SEGAR

SETIAP AKHIR BULAN.

7. INVENTARIS PERALATAN YANG DIMILIKI SK SEBULAN SEKALI.

TTD,

MANAGER

35

Lampiran 3

1. Kosentrat ( pakan tambahan

untuk sapi)

2. Sawah milik KUD Sumber Karya

Pabelan

3. Milk can

4. Bodek

5. Milk cooling ( 4 unit)

2

6. Asam dan Alkohol

7. Susu segar dari petani

8. Ruangan untuk Studi Sebulan

Sekali

9. Gerber

3

10. Penyucian milk can

11. Truk untuk pengiriman susu

segar ke

IPS

12. Kandungan

Konsentrat

13. Penyaringan susu segar

sebelum masuk dalam milk

4

cooling

14. Alat pengukur Berat Jenis

15. Tabung reaksi ( untuk

pengecekan susu dengan

alkohol)

16. Susu segar dari penyaringan ke

Milk cooling

5

17. Lactoscan

18. Netrolet

19. Susu segar dari Petani

6

20. Sapi milik para petani

1