akutansi ijaarah pada bank syariah

TRANSCRIPT

Pengertian

Biaya Perolehan

Diakui saat obyek ijarah diperoleh sebesar biayaperolehannya.

Contoh: tanggal 1 Jan 2008, bank membelimobil untuk disewakan dengan harga Rp 150 juta.

• Jurnalnya:

1 Jan Aktiva Ijarah Rp 150 jt

Kas Rp 150 jt

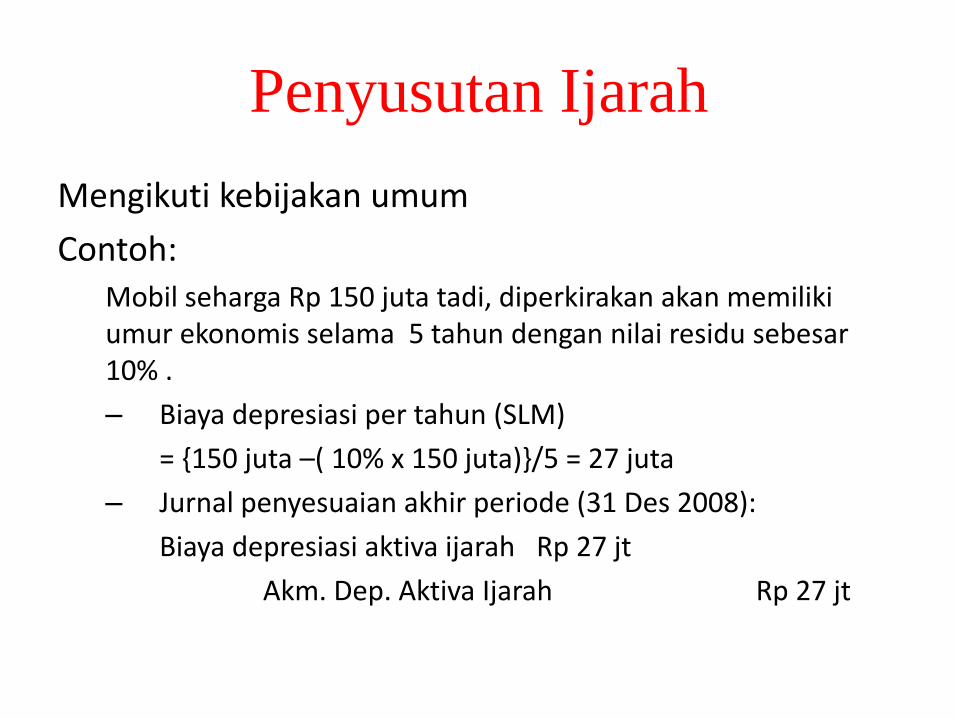

Penyusutan Ijarah

Mengikuti kebijakan umum

Contoh:Mobil seharga Rp 150 juta tadi, diperkirakan akan memilikiumur ekonomis selama 5 tahun dengan nilai residu sebesar10% .

– Biaya depresiasi per tahun (SLM)

= {150 juta –( 10% x 150 juta)}/5 = 27 juta

– Jurnal penyesuaian akhir periode (31 Des 2008):

Biaya depresiasi aktiva ijarah Rp 27 jt

Akm. Dep. Aktiva Ijarah Rp 27 jt

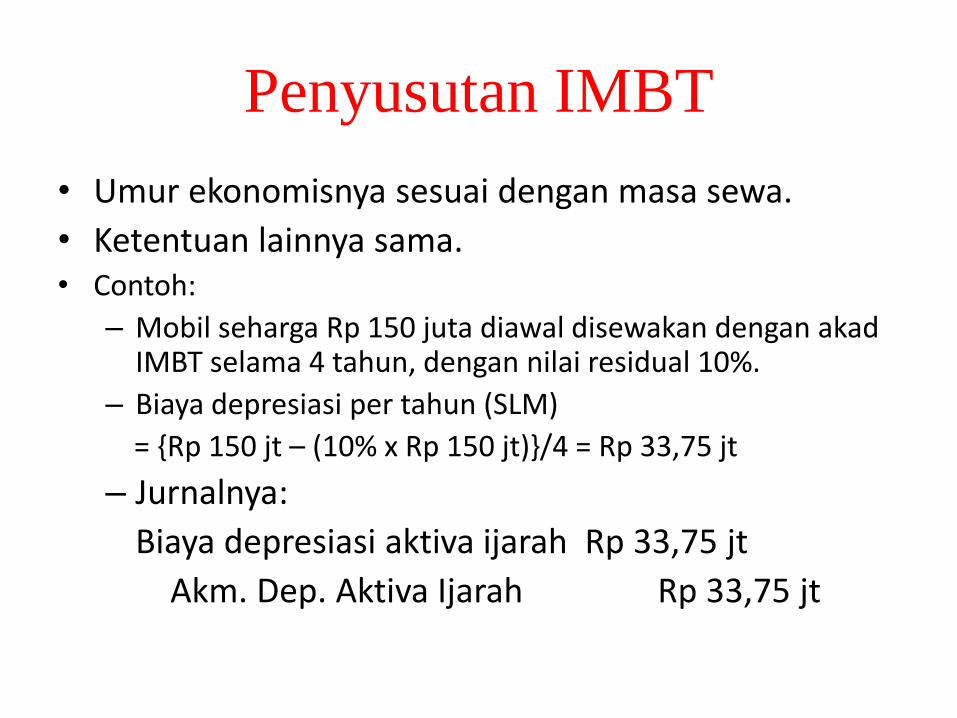

Penyusutan IMBT

• Umur ekonomisnya sesuai dengan masa sewa.

• Ketentuan lainnya sama.• Contoh:

– Mobil seharga Rp 150 juta diawal disewakan dengan akadIMBT selama 4 tahun, dengan nilai residual 10%.

– Biaya depresiasi per tahun (SLM)

= {Rp 150 jt – (10% x Rp 150 jt)}/4 = Rp 33,75 jt

– Jurnalnya:

Biaya depresiasi aktiva ijarah Rp 33,75 jt

Akm. Dep. Aktiva Ijarah Rp 33,75 jt

Pendapatan

• Pendapatan sewa selama masa akad diakuipada saat manfaat atas aset telah diserahkankepada penyewa.

• dibeli diawal tadi, pada tanggal yang samadisewakan dengan sewa per bulan Rp 5 jutadan dibayar tiap tanggal 1 bulan berikutnya.

Jurnal penerimaan pendapatan

1 Jan Kas Rp 8 jt

Pendapatan Ijarah Rp 8 jt

Biaya perbaikan obyek ijarah merupakantanggungan pemilik. Perbaikan tersebut dapatdilakukan oleh pemilik secara langsung ataudilakukan oleh penyewa atas persetujuan pemilik.

Untuk mobil yang disewakan sebelumnya, bank

mengeluarkan biaya perbaikan tidak rutin pada 8 Juni

2008 sebesar Rp 1 juta. Kemudian pada 2 Oktober 2008

penyewa melakukan perbaikan atas seijin bank dengan

biaya Rp 1 juta.

8 Juni Biaya perbaikan Rp 1 juta

Kas Rp 1 juta

2 Okt Biaya perbaikan Rp 1 juta

Kas Rp 1 juta

Perpindahan Kepemilikan

pada IMBTPengakuannya tergantung dari cara pemindahankepemilikan:

1. Hibah jumlah tercatat objek ijarah diakuisebagai biaya.

Contoh: Kasus sama dengan kasus pada penyusutanIMBT dan biaya perbaikan

Akm. Biaya Dep. Akt. Ijarah Rp135 jt

Kerugian Pelepasan Akt. Ijarah Rp Rp 15 jt

Aktiva Ijarah Rp 150 jt

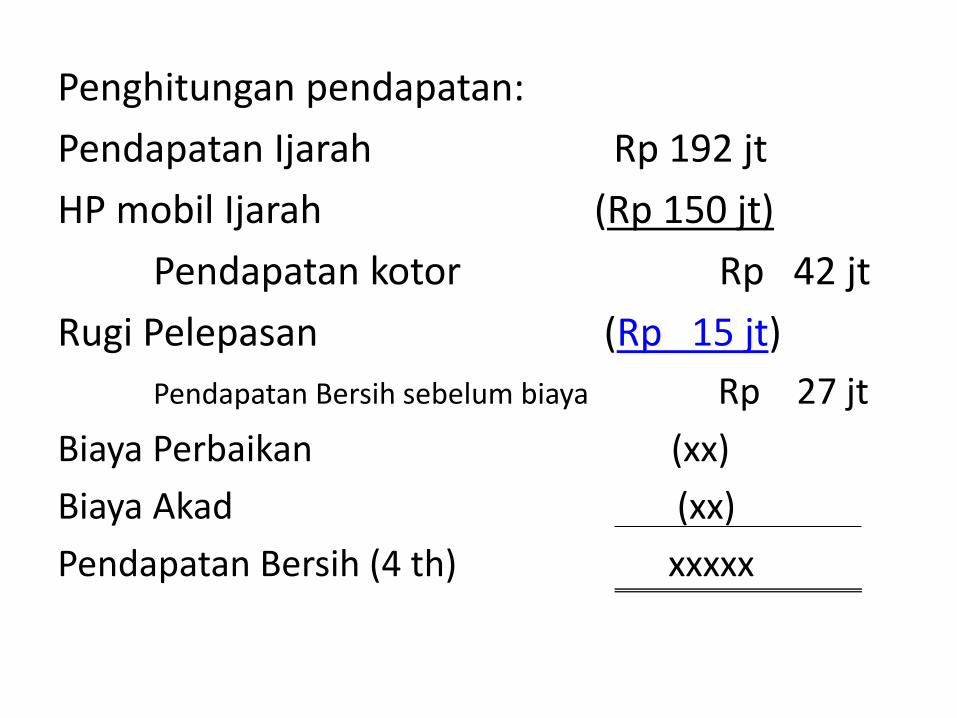

Penghitungan pendapatan:

Pendapatan Ijarah Rp 192 jt

HP mobil Ijarah (Rp 150 jt)

Pendapatan kotor Rp 42 jt

Rugi Pelepasan (Rp 15 jt)

Pendapatan Bersih sebelum biaya Rp 27 jt

Biaya Perbaikan (xx)

Biaya Akad (xx)

Pendapatan Bersih (4 th) xxxxx

Penghitungan pendapatan:

Pendapatan Ijarah Rp 192 jt

HP mobil Ijarah (Rp 150 jt)

Pendapatan kotor Rp 42 jt

Rugi Pelepasan (Rp 0,75jt)

Pendapatan Bersih sebelum biaya Rp 41,25jt

Biaya Perbaikan (xx)

Biaya Akad (xx)

Pendapatan Bersih (4 th) xxxxx

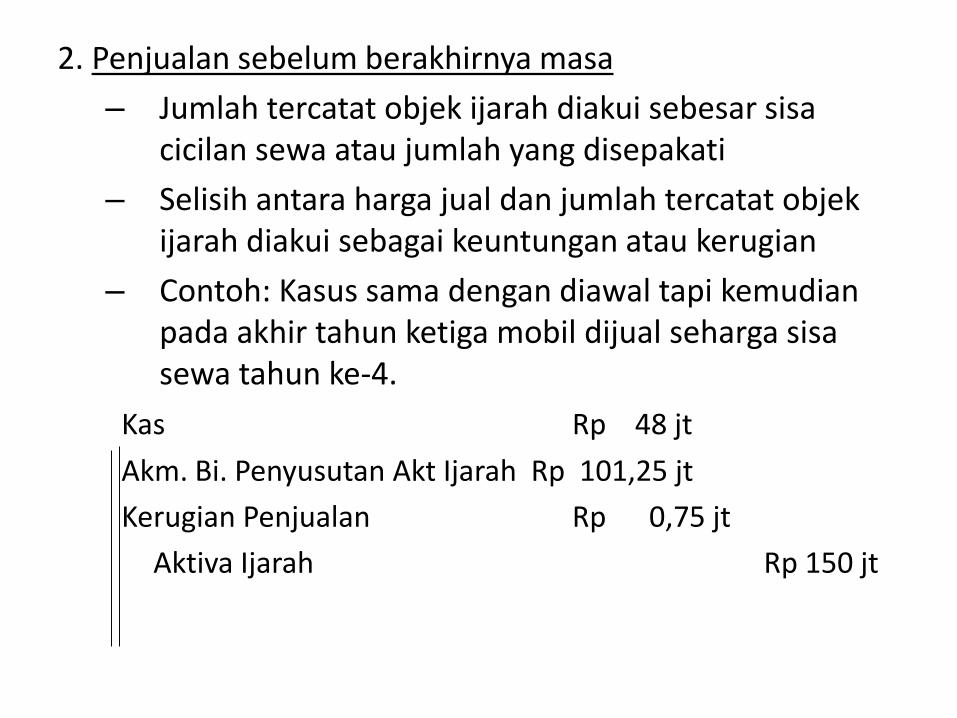

2. Penjualan sebelum berakhirnya masa

– Jumlah tercatat objek ijarah diakui sebesar sisacicilan sewa atau jumlah yang disepakati

– Selisih antara harga jual dan jumlah tercatat objekijarah diakui sebagai keuntungan atau kerugian

– Contoh: Kasus sama dengan diawal tapi kemudianpada akhir tahun ketiga mobil dijual seharga sisasewa tahun ke-4.

Kas Rp 48 jt

Akm. Bi. Penyusutan Akt Ijarah Rp 101,25 jt

Kerugian Penjualan Rp 0,75 jt

Aktiva Ijarah Rp 150 jt

3. Penjualan setelah selesai masa akad

– Selisih antara harga jual dan jumlah tercatat objekijarah diakui sebagai keuntungan atau kerugian

– Contoh: sama dengan kasus sebelumnya. Pada akhirperiode sewa, obyek sewa dijual dengan harga Rp 10 jt

Akm. Bi. Depr. Akt. Ijarah Rp 135 jt

Kas Rp 10 jt

Rugi Penjualan Akt. Ijarah Rp 5 jt

Aktiva Ijarah Rp 150 jt

4. Penjualan objek ijarah secara bertahap

(i) perpindahan objek sewa diakui jika seluruh pembayaran sewa telah diselesaikan.

(ii) selisih antara harga jual dan jumlah tercatat sebagian objek ijarah yang telah dijual diakui sebagai keuntungan atau kerugian.

(iii) bagian objek ijarah yang tidak dibeli penyewa diakui sebagai aset tidak lancar atau aset lancar sesuai dengan tujuan penggunaan aset tersebut.