ahmedabad real estate outlook report h1 2015

TRANSCRIPT

AHMEDABADRESIDENTIAL

JANUARY TO JUNE 2015

DURING THE LAST 6 MONTHS, AHMEDABAD HAS REPORTED ITS 5-YEAR LOW SALES VOLUME

SALES ARE 26% LOWER THAN THE SAME PERIOD OF THE PRECEDING YEAR

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15 -

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2,000

2,200

2,400

2,600

2,800

3,000 9

,81

0

14

,06

0

9,0

20

4,9

90

8,0

60

13

,65

0

11

,94

0

10

,47

0

8,0

20

7,7

50

2,490 2,500 2,550

2,650 2,650

Launches Absorption Wt. Avg. Price (RHS)

No

. o

f u

nit

s

Rs

/sq

ft

NARODA, VASTRAL, NIKOL AND KATHWADA ROAD IN EAST AHMEDABAD HAS WITNESSED MAXIMUM NUMBER OF NEW LAUNCHES DURING H1 2015

Central East North South West0%

5%

10%

15%

20%

25%

30%

35%

40%

2%

29%

38%

18%

13%

5%

29%

19%

12%

35%

2%

33%

21%

26%

18%

H1 2014 H2 2014 H1 2015

NEW LAUNCHES IN WEST DROP AS DEVELOPERS STILL TRYING TO SELL THE PREVIOUSLY-LAUNCHED PROJECTS

210

270

170

2,6

60 1

,46

0 2,6

40 3,4

00 9

60

1,7

10 1,6

00 5

80

2,1

00 1,1

60 1

,72

0 1,4

40

WITH PRICES IN OTHER PARTS OF THE CITY BREACHING THE INR 3,000/SQ FT MARK, EAST AHMEDABAD HAS EMERGED AS THE MOST AFFORDABLE ZONE

86% OF THE NEW LAUNCHES DURING H1 2015 IN EAST WERE BELOW INR 2.5 MN

Central East North South West0%

20%

40%

60%

80%

100%

<2.5 mn 2.5-5 mn 5-7.5 mn 7.5-10 mn 10-20 mn >20 mn

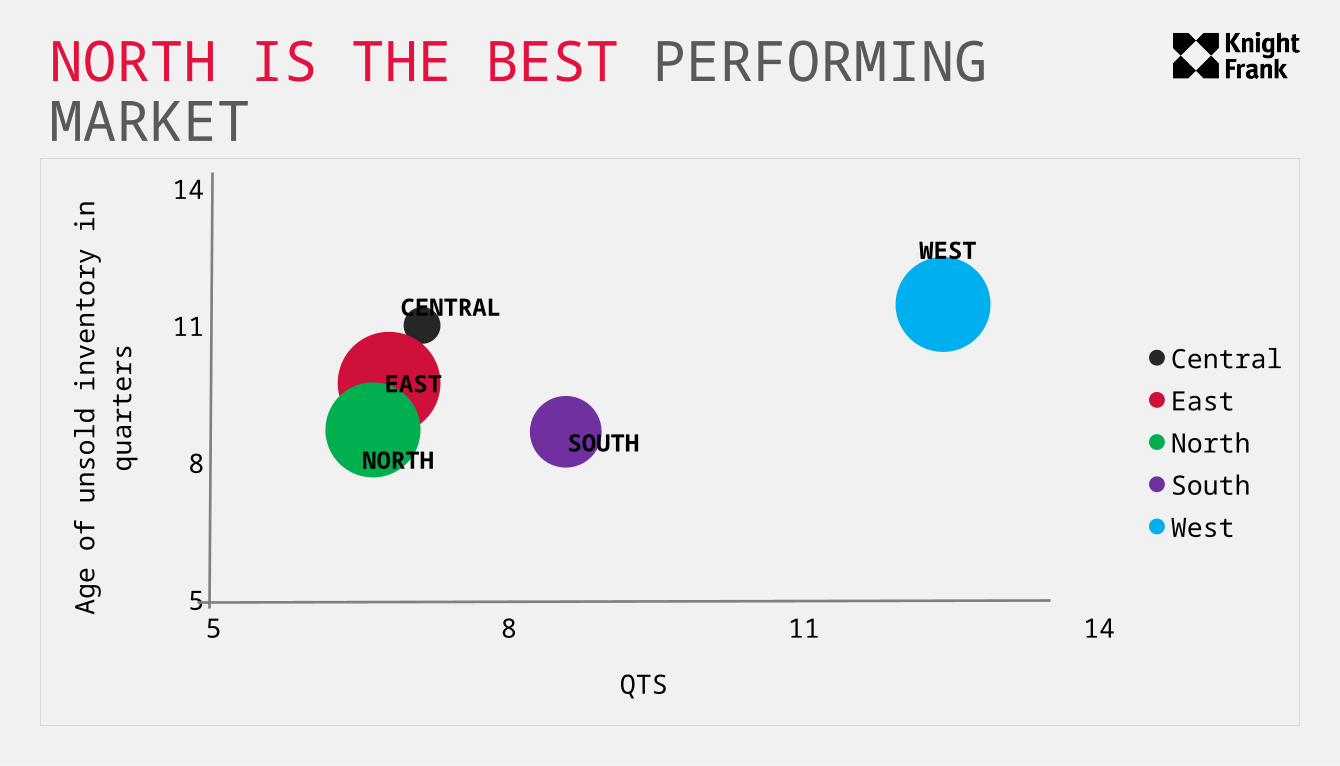

WEST AHMEDABAD IS THE WORST PERFORMING MARKET

NORTH IS THE BEST PERFORMING MARKET

5 8 11 145

8

11

14

CentralEastNorthSouthWest

QTS

Ag

e o

f u

nso

ld in

ven

tory

in q

ua

rte

rs

WEST

SOUTH

CENTRAL

EAST

NORTH

SITUATION IN PREMIUM MARKETS WORSENS

DESPITE FALLING SALES VOLUME, PRICES IN PREMIUM MARKETS RISE

H1 20

13

H2 20

13

H1 20

14

H2 20

14

H1 20

15 -

200

400

600

800

1,000

1,200

1,400

3,000

3,500

4,000

4,500

5,000

5,500

6,000 5

00

590

400

1,2

40

460

780

620

430

530

420

5,150 4,920 4,900

4,950 5,140

Launches Absorption Wt. Avg. Price (RHS)

No

. o

f u

nit

s

Rs/

sq f

t

PREMIUM MARKET UNSOLD INVENTORY STANDS AT 5 YEARS, WHEREAS IT IS AROUND 2 YEARS FOR THE CITY

PREMIUM MARKETS

AHMEDABAD CITY

Mar-13

Jun-13

Sep-13

Dec-13

Mar-14

Jun-14

Sep-14

Dec-14

Mar-15

Jun-15

0

4

8

12

16

20

No.

of Q

uart

ers

HIGHER LAUNCHES INCREASES PRESSURE ON PREMIUM MARKETS

THE PROSPECT OF A DOUBLE DIGIT GROWTH IN PRICES - NOT A REALITY

OUTLOOK FOR THE NEXT 6 MONTHS

LAUNCHES

(UNITS)SALES(UNITS)

WEIGHTED AVERAGE PRICE (INR/SQ FT)

H2 20144,990 8,020 2,650

H2 2015E 6,790 8,890 2,730

GROWTH 36% 11% 3%

HOW DOES AHMEDABAD STAND COMPARED TO OTHER CITIES

LAUNCHES - AHMEDABAD TO SURPASS

H1 2014 H2 2014

MUMBAI 35,512 26,833

NCR 35,500 37,643

BENGALURU 35,545 32,589

PUNE 16,883 16,700

CHENNAI 11,377 7,318

HYDERABAD 7,899 5,151

KOLKATA 8,444 11,891

AHMEDABAD 9,021 4,991

CHENNAI AND HYDERABADH2 2015

BENGALURU 21,400

MUMBAI 18,887

PUNE 12,762

NCR 11,360

CHENNAI 9,102

AHMEDABAD 8,062

KOLKATA 8,372

HYDERABAD 5,457

SALES - EVEN IN SALES, AHMEDABAD

H1 2014 H2 2014 H2 2015

MUMBAI 31,210 36,505 28,446

NCR 28,500 12,075 22,234

BENGALURU 27,256 28,445 15,524

PUNE 14,719 20,150 12,825

CHENNAI 10,315 10,643 9,091

AHMEDABAD 10,472 8,019 7,123

HYDERABAD 7,282 7,829 5,883

KOLKATA 6,390 6,245 7,751

WILL CONTINUE TO SURPASS HYDERABAD AND KOLKATA

AHMEDABAD PRICES STILL LOWEST IN INDIA

H1 2012

H2 2012

H1 2013

H2 2013

H1 2014

H2 2014

H1 2015

H2 2015E

2,000

3,000

4,000

5,000

6,000

7,000

8,000

MumbaiNCRBengaluruPuneChennaiHyderabadKolkataAhmedabad

Rs

/sq

ft

MUMBAI

PUNE

AHMEDABADHYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

5 7 9 11 13 15 17 195

7

9

11

13

15

QTS

Age

of

unso

ld in

vent

ory

in q

uart

ers

MUMBAI

PUNE

AHMEDABAD

HYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

PERFORMANCE OF AHMEDABAD RELATIVELY BETTER THAN MOST OTHER CITIES

KEY TAKEAWAYS

AHMEDABAD

REPORTS A 5-YEAR LOW SALES VOLUME IN H1 2015

AHMEDABADREAL ESTATE

JANUARY TO JUNE 2015