hyderabad real estate outlook report h1 2015

TRANSCRIPT

HYDERABADRESIDENTIAL

JANUARY TO JUNE 2015

RESIDENTIAL DEMAND STABILISING SINCE H1 2014Will launches continue to spiral downward in Hyderabad?How are the premium locations faring in Hyderabad currently?Which market is carrying the oldest inventory in South India?

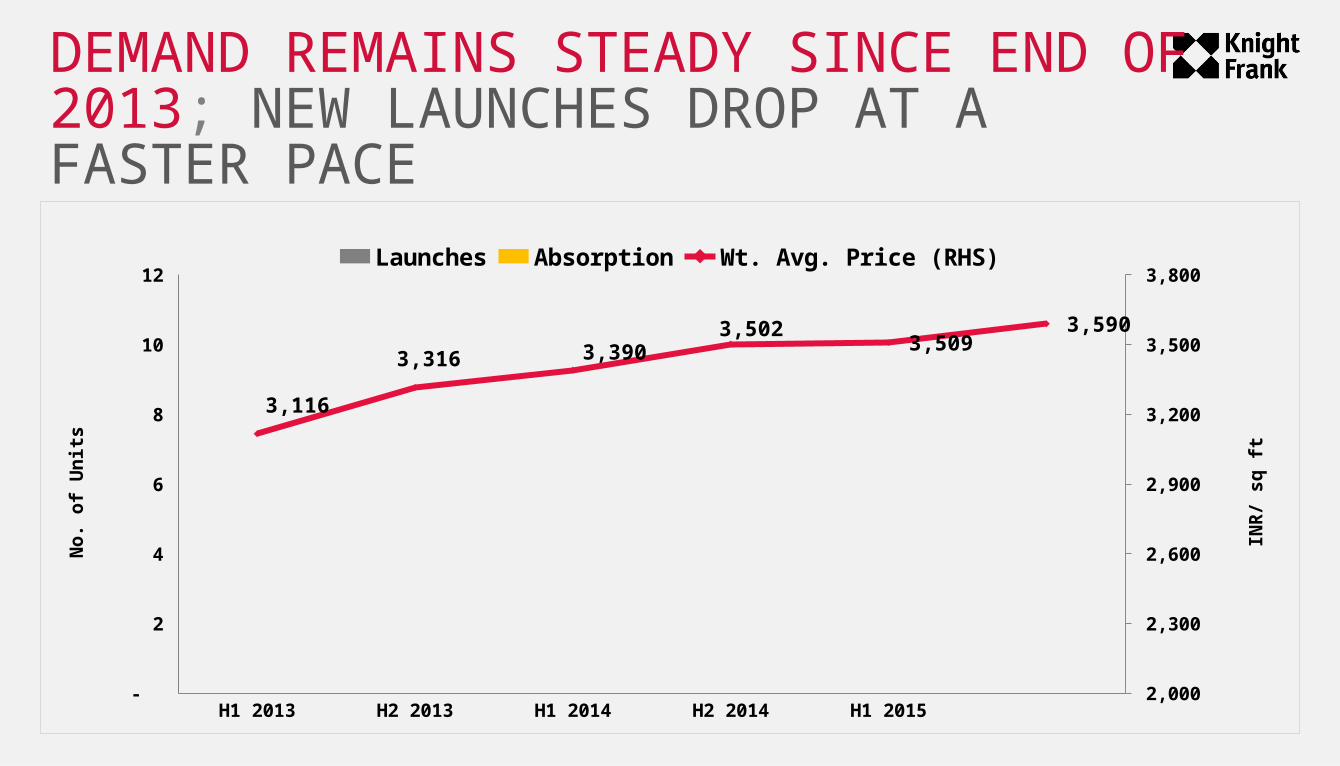

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -

2

4

6

8

10

12

2,000

2,300

2,600

2,900

3,200

3,500

3,800

3,116

3,316 3,390 3,502

3,509 3,590

Launches Absorption Wt. Avg. Price (RHS)

No

. of

Un

its

INR

/ sq

ft

DEMAND REMAINS STEADY SINCE END OF 2013; NEW LAUNCHES DROP AT A FASTER PACE

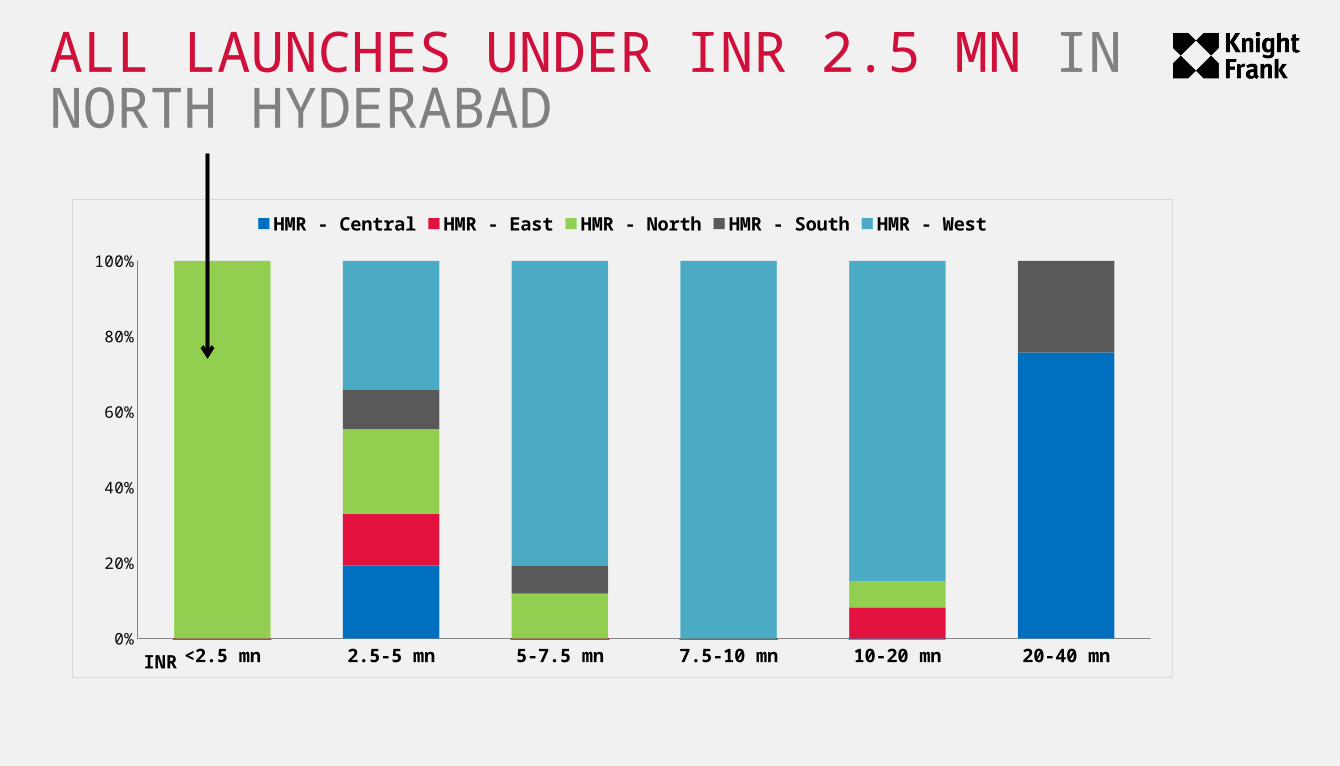

NORTH HYDERABAD –THE MOST AFFORDABLE MARKET

<2.5 mn 2.5-5 mn 5-7.5 mn 7.5-10 mn 10-20 mn 20-40 mn0%

20%

40%

60%

80%

100%

HMR - Central HMR - East HMR - North HMR - South HMR - West

ALL LAUNCHES UNDER INR 2.5 MN IN NORTH HYDERABAD

INR

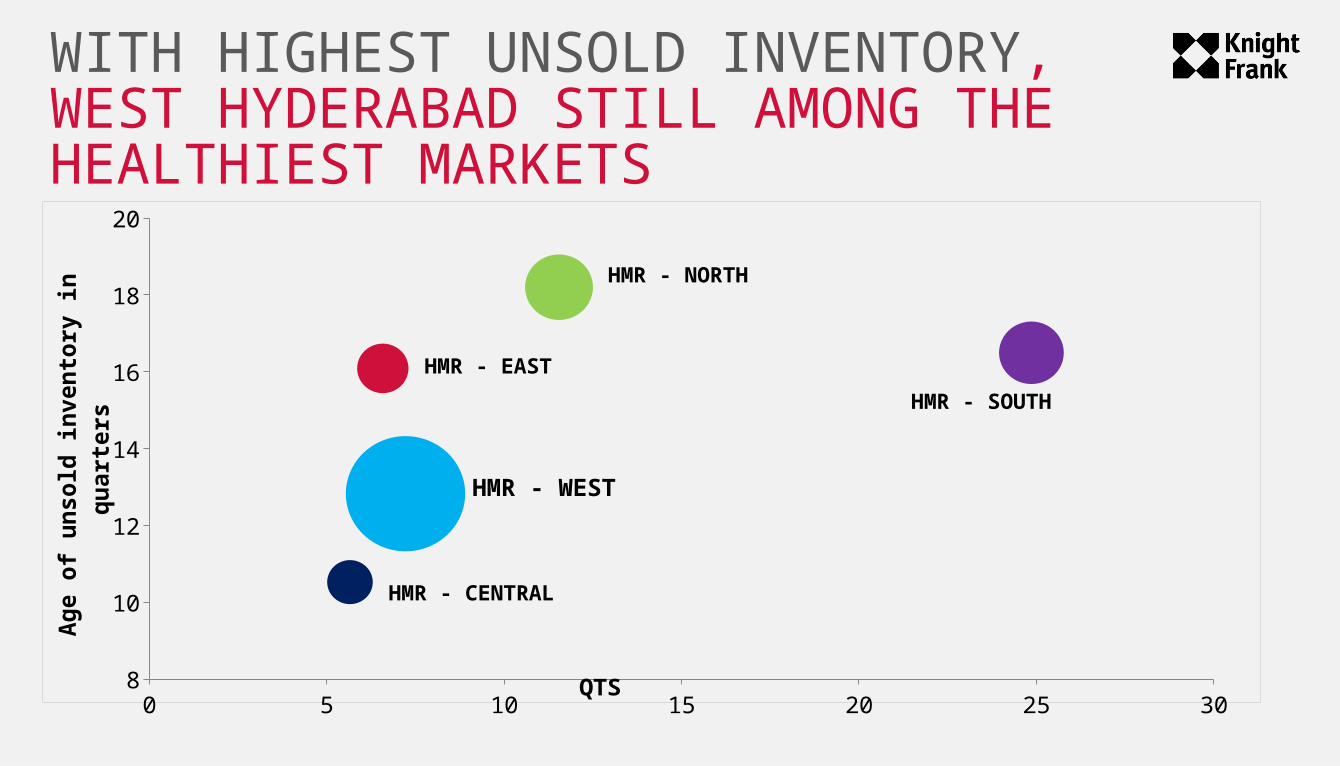

CENTRAL HYDERABAD THE BEST MARKET DUE TO LIMITED UNSOLD INVENTORY AND INHERENT SUPPLY CONSTRAINTS

0 5 10 15 20 25 308

10

12

14

16

18

20

QTS

Ag

e o

f u

nso

ld i

nve

nto

ry i

n q

uar

-te

rsWITH HIGHEST UNSOLD INVENTORY, WEST HYDERABAD STILL AMONG THE HEALTHIEST MARKETS

HMR - NORTH

HMR - SOUTH

HMR - EAST

HMR - WEST

HMR - CENTRAL

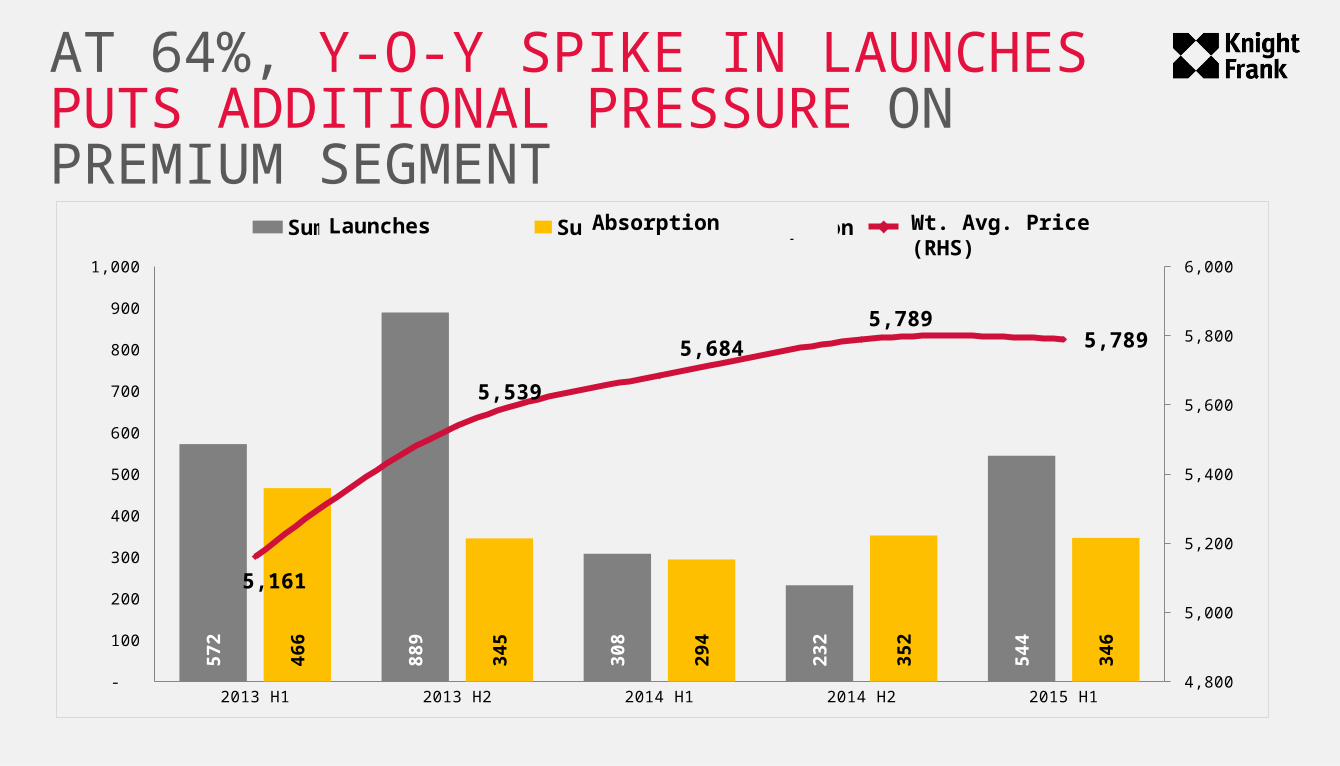

PREMIUM MARKET WITH APARTMENTS OVER INR 1.5 CRORE HIT HARD BY SLOWDOWN

2013 H1 2013 H2 2014 H1 2014 H2 2015 H1 -

100

200

300

400

500

600

700

800

900

1,000

4,800

5,000

5,200

5,400

5,600

5,800

6,000

57

2

88

9

30

8

23

2

54

4

46

6

34

5

29

4

35

2

34

6

5,161

5,539

5,684

5,789 5,789

Sum of New Launch Sum of Total Absorption Max of Prices

AT 64%, Y-O-Y SPIKE IN LAUNCHES PUTS ADDITIONAL PRESSURE ON PREMIUM SEGMENT

Launches Absorption Wt. Avg. Price (RHS)

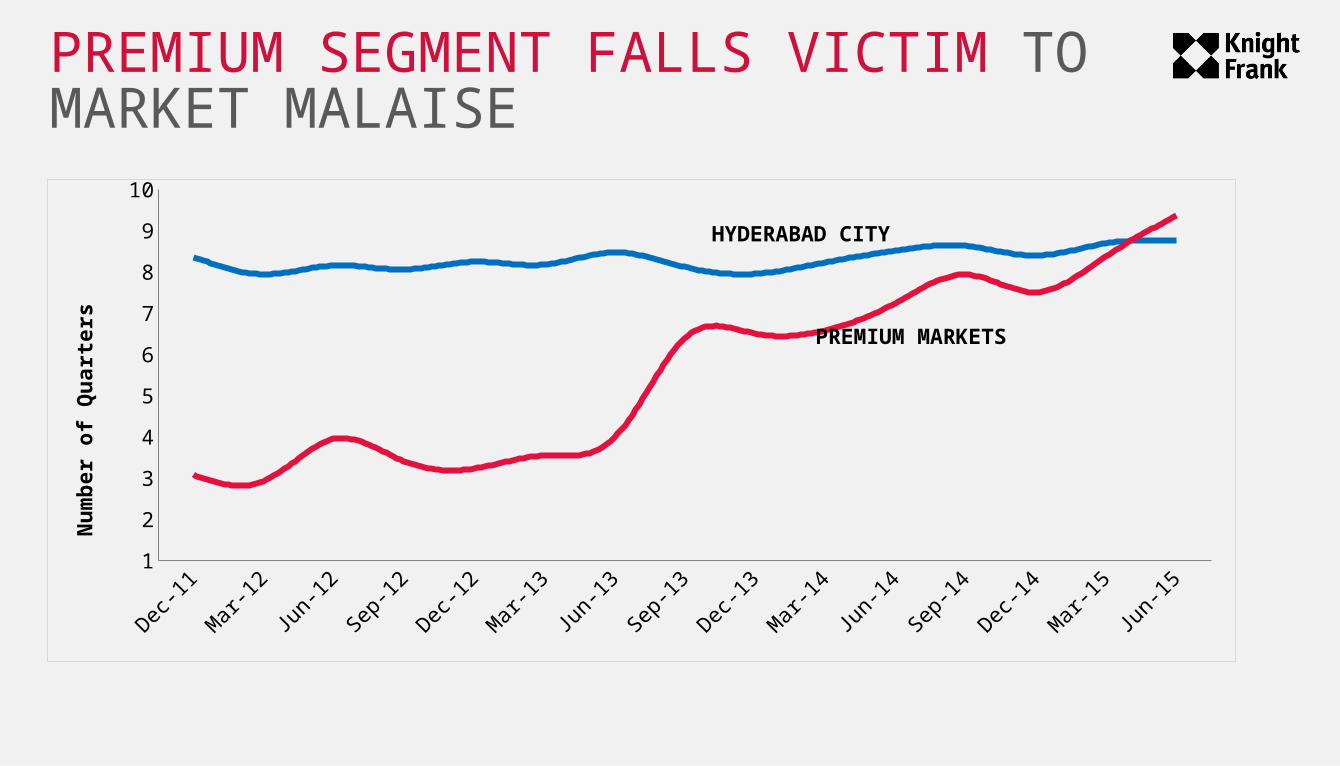

THE PREMIUM SEGMENT IS CARRYING OVER 2 YEARS OF INVENTORY, UP FROM LESS THAN 1 YEAR IN 2013

Dec-12 Mar-13 Jun-13 Sep-13 Dec-13 Mar-14 Jun-14 Sep-14 Dec-14 Mar-15 Jun-151

2

3

4

5

6

7

8

9

10

Nu

mb

er

of

Qu

art

ers

PREMIUM SEGMENT FALLS VICTIM TO MARKET MALAISE

PREMIUM MARKETS

HYDERABAD CITY

GOING FORWARD, SALES WILL HOLD WITH A DOWNWARD BIAS

OUTLOOK FOR THE NEXT 6 MONTHS

H2 2014 H2 2015E GROWTH

LAUNCHES (UNITS) 5,151 4,635 -10%

ABSORPTION (UNITS) 7,829 7,640 -2%

WEIGHTED AVERAGE PRICE (INR/SQ FT) 3,502 3,590 3%

HOW DOES HYDERABAD STAND COMPARED TO OTHER CITIES

HYDERABAD HAS THE LOWEST NUMBER OF LAUNCHES AMONG ALL MARKETS

H1 2014 H1 2015

MUMBAI 35,512 18,887

NCR 35,500 11,360

BENGALURU 35,545 21,400

PUNE 16,883 12,762

CHENNAI 11,377 9,102

AHMEDABAD 9,021 8,062

KOLKATA 8,444 8,372

HYDERABAD 7,899 5,457

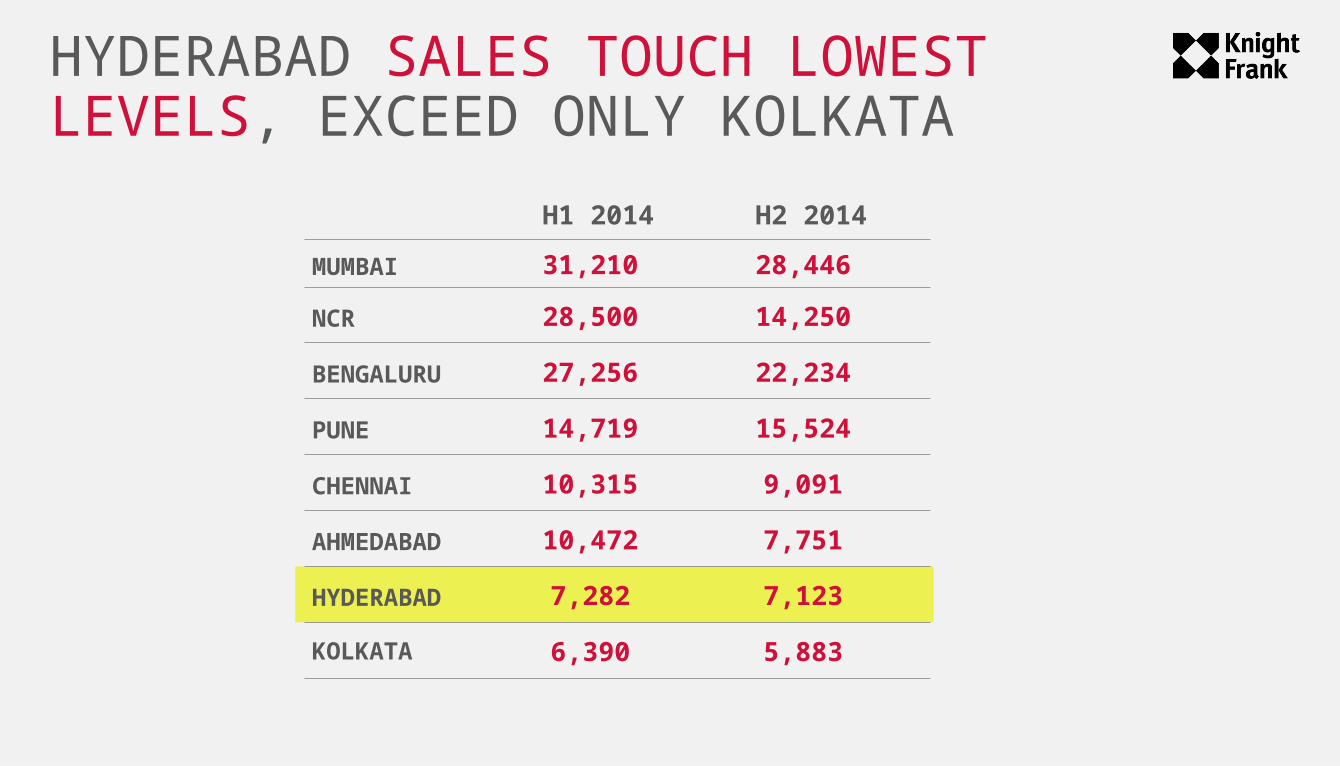

HYDERABAD SALES TOUCH LOWEST LEVELS, EXCEED ONLY KOLKATA

H1 2014 H2 2014

MUMBAI 31,210 28,446

NCR 28,500 14,250

BENGALURU 27,256 22,234

PUNE 14,719 15,524

CHENNAI 10,315 9,091

AHMEDABAD 10,472 7,751

HYDERABAD 7,282 7,123

KOLKATA 6,390 5,883

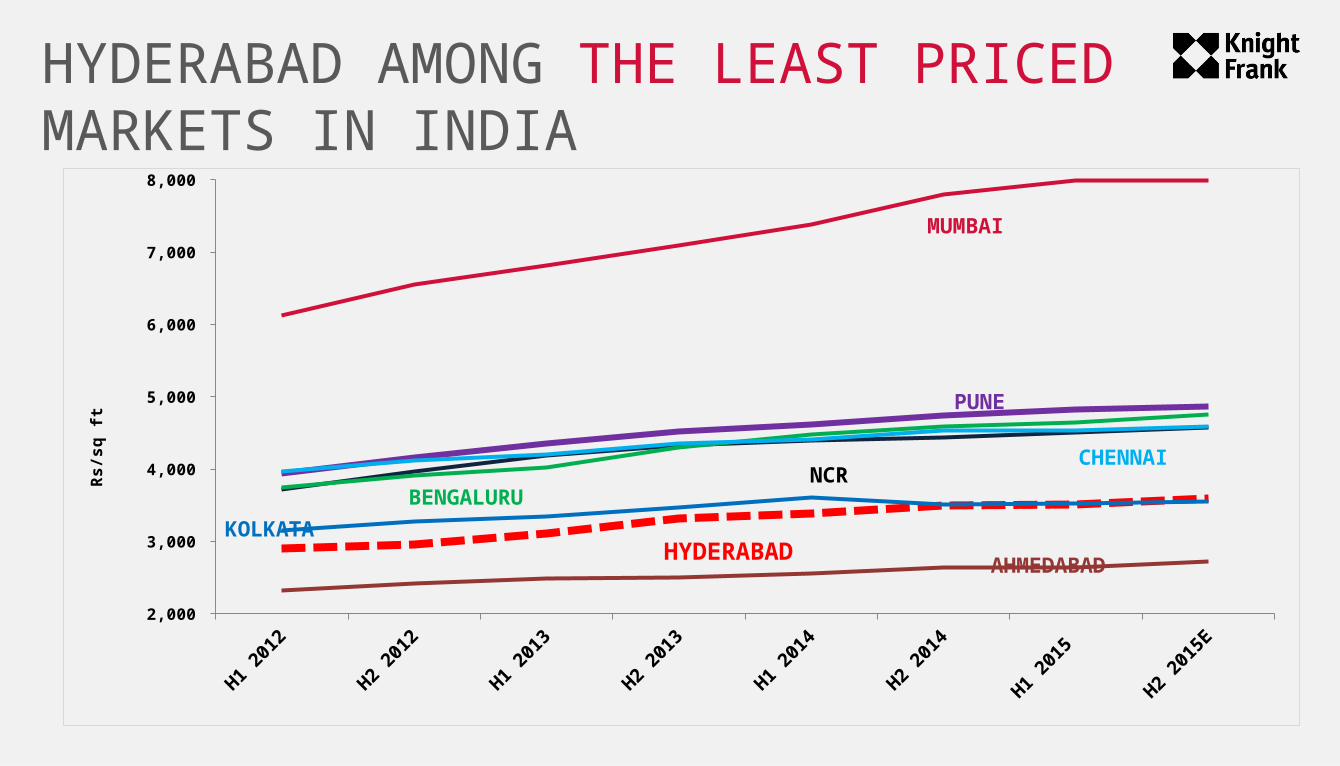

HYDERABAD AMONG THE LEAST PRICED MARKETS IN INDIA

H1 2012

H2 2012

H1 2013

H2 2013

H1 2014

H2 2014

H1 2015

H2 2015E

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Rs

/sq

ft

MUMBAI

PUNE

AHMEDABADHYDERABAD

KOLKATA

NCRBENGALURU

CHENNAI

HYDERABAD CARRIES THE OLDEST RESIDENTIAL UNSOLD INVENTORY IN INDIA

5 7 9 11 13 15 17 195

7

9

11

13

15

QTS

Age

of

unso

ld in

vent

ory

in q

uart

ers

MUMBAI

PUNE

AHMEDABAD

HYDERABAD

KOLKATA

NCR

BENGALURU

CHENNAI

HYDERABADOFFICEMARKET

JANUARY TO JUNE 2015

OFFICE MARKET RECOVERINGWill IT/ITeS sector continue to stay strong or new sectors will take its place?How have rentals fared during H1 2015?Which locations experienced the most leasing activity?

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015 ( E) -

10

20

30

40

50

60

70

14.0%

14.5%

15.0%

15.5%

16.0%

16.5%

17.0%

17.5%

18.0%

18.5%

19.0%

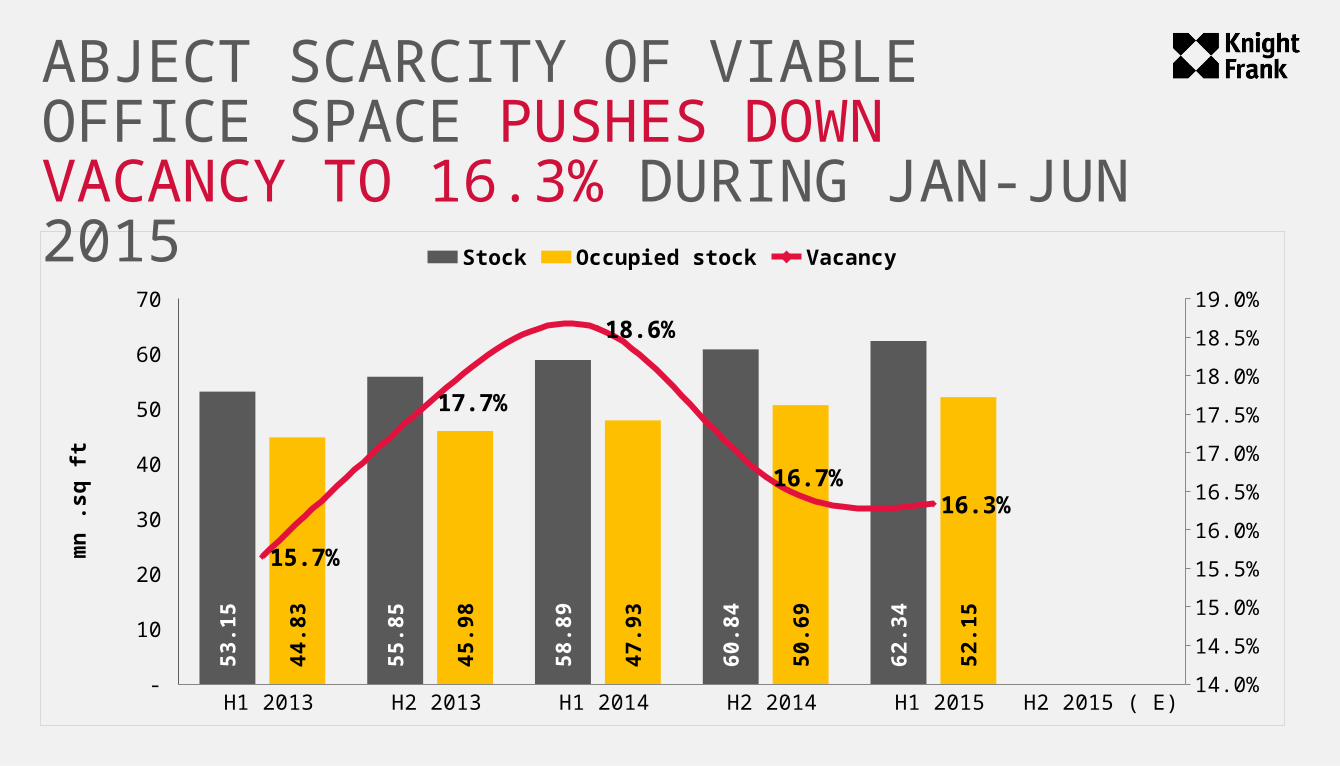

53

.15

55

.85

58

.89

60

.84

62

.34

44

.83

45

.98

47

.93

50

.69

52

.15

15.7%

17.7%

18.6%

16.7%16.3%

Stock Occupied stock Vacancy

mn

.s

q f

tABJECT SCARCITY OF VIABLE OFFICE SPACE PUSHES DOWN VACANCY TO 16.3% DURING JAN-JUN 2015

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

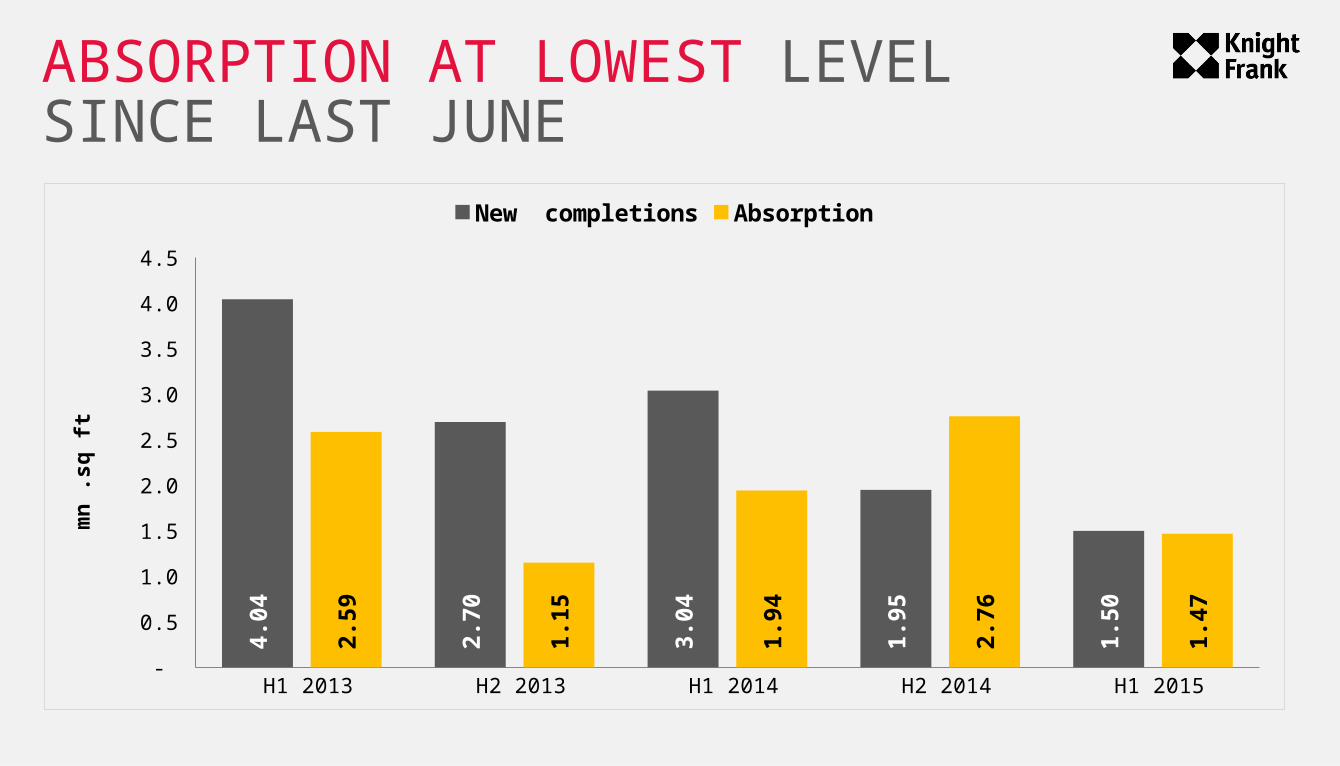

4.5 4

.04

2.7

0

3.0

4

1.9

5

1.5

0

2.5

9

1.1

5

1.9

4

2.7

6

1.4

7

New completions Absorption

mn

.s

q f

tABSORPTION AT LOWEST LEVEL SINCE LAST JUNE

DWINDLING OFFICE SUPPLY AND LATENT DEMAND DRIVE RENTAL GROWTH

RESULTING IN STEEP RENTAL APPRECIATION OF 8% DURING H1 2015

H1 2012 H2 2012 H1 2013 H2 2013 H1 2014 H2 2014 H1 201534

35

36

37

38

39

40

41

36

37 37 3737

39

40

Rents

INR

/sq

ft/

mo

nth

OTHER SERVICES SECTOR ALMOST EQUALS IT/ITeS’ SPACE SHARE IN JAN-JUN 2015

BFSI IT/ITeS Manufacturing Other Services sectors0%

10%

20%

30%

40%

50%

60%

12%

52%

5%

31%

2%

40%

10%

47%

1%

49%

2%

48%

H1 2014 H2 2014 H1 2015

0.2

3

0.0

7

0.0

2

0.6

0

1.3

0

0.7

00.1

0 0.2

8

0.0

3

HEALTHCARE COMPANIES LIKE CARE HOSPITAL & MEDICITY HOSPITALS TAKE UP LARGE SPACES

1.0

1

1.1

1

0.7

1

GACHIBOWLI, THE MOST PREFERRED MARKET BY OCCUPIERS

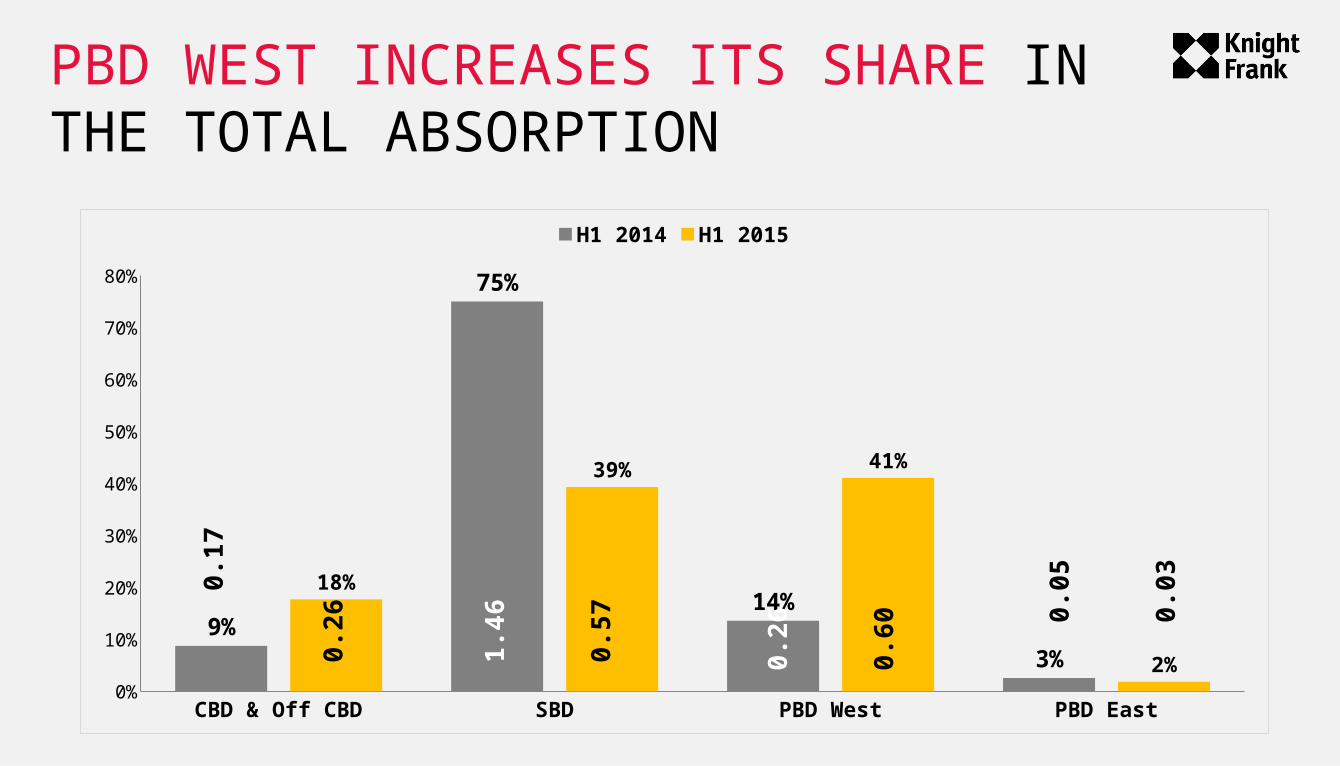

PBD WEST INCREASES ITS SHARE IN THE TOTAL ABSORPTION

CBD & Off CBD SBD PBD West PBD East0%

10%

20%

30%

40%

50%

60%

70%

80%

9%

75%

14%

3%

18%

39% 41%

2%

H1 2014 H1 2015

1.4

6

0.5

7

0.2

6

0.6

0 0.0

5

0.0

30.1

7

0.2

6

INCREASE IN SUPPLY DURING THE NEXT 6 MONTHS EXPECTED TO BOOST ABSORPTION

OUTLOOK FOR THE NEXT 6 MONTHS

H1 2015 H2 2015E GROWTH

NEW COMPLETIONS (MN SQ FT) 1.5 2.4 60%

ABSORPTION (MN SQ FT) 1.5 2.5 67%

VACANCY 16.3% 15.5%

WEIGHTED AVERAGE RENT (INR/SQ FT/MONTH) 40 42 5%

HOW DOES HYDERABAD STAND COMPARED TO OTHER CITIES

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

1

2

3

4

5

6

7

0%

5%

10%

15%

20%

25%22%

21%

8%

15%

18% 16%

New completions Absorption Vacancy (RHS)

mn

sq

ft

H1 2015

SCARCITY IN QUALITY OFFICE SPACE

HYDERABAD HAS THE LOWEST RENTALS AMONG ALL MARKETS IN INDIA

H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 -15%

-10%

-5%

0%

5%

10%

15%

20% Mumbai NCR Bengaluru Pune Chennai Hyderabad

Gro

wth

in R

enta

ls

HYDERABAD

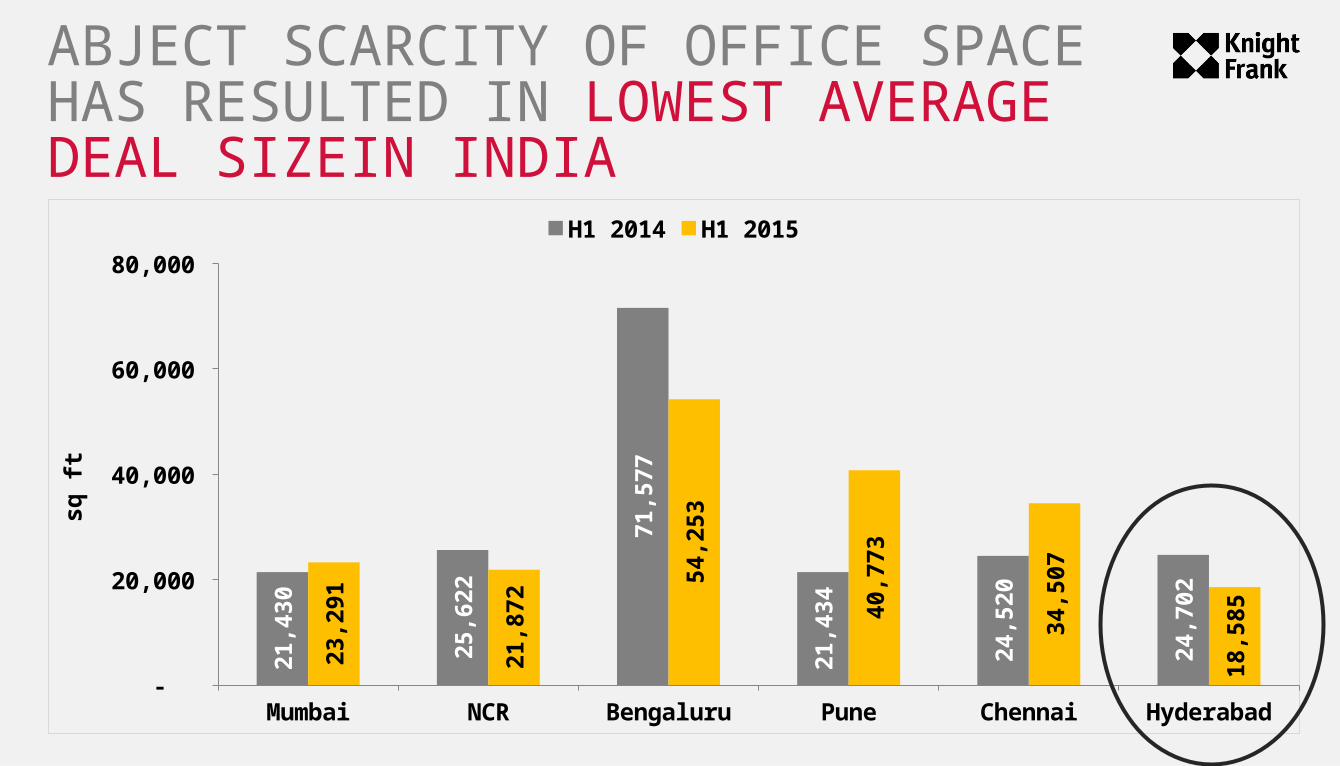

Mumbai NCR Bengaluru Pune Chennai Hyderabad -

20,000

40,000

60,000

80,000 2

1,43

0

25,

622

71,

577

21,

434

24,

520

24,

702

23,

291

21,

872

54,

253

40,

773

34,

507

18,

585

H1 2014 H1 2015

sq f

tABJECT SCARCITY OF OFFICE SPACE HAS RESULTED IN LOWEST AVERAGE DEAL SIZEIN INDIA

RESIDENTIALHYDERABADDEMAND STABILIZING SINCE 2014, BUT LOWEST NUMBER OF LAUNCHES DURING JAN - JUN 2015 AMONG TOP 8 CITIES

OFFICEHYDERABADSUPPLY CRUNCH COUPLED WITH LATENT DEMAND LEADING TO RENTAL GROWTH

KEY TAKEAWAYS

HYDERABADREAL ESTATE

JANUARY TO JUNE 2015