agrosagi & cia ltda. - icesi.edu.co · la sociedad ha modificado en el tiempo su composición...

TRANSCRIPT

Agrosagi & CIA Ltda.

Burkenroad Report

Universidad ICESI

Cali, Valle

2006

Agrosagi & CIA. Ltda. 2

TABLA DE CONTENIDO

1. Descripción de la empresa

1.1. Estructura y tipo de propiedad

1.2. Historia de la Empresa

1.3. Análisis de fortalezas y debilidades

1.4. Descripción de los productos

1.5. Infraestructura productiva de la empresa

2. Análisis de la industria

3. Resumen Administrativo

3.1. Estructura Organizacional

3.2. Equipo Gerencial

3.3. Políticas Laborales

4. Análisis Financiero

4.1. Análisis de los resultados históricos

4.2. Proyecciones Financieras

5. Anexos

Anexo 1 – Productos Agrosagi

Anexo 2 – Estados Financieros

Anexo3 – Proyecciones financieras

Agrosagi & CIA. Ltda. 3

1. Descripción de la Empresa

1.1. Estructura y tipo de propiedad

Agrosagi es una sociedad limitada de carácter familiar y fue constituida en 1980. Sus

siete socios fundadores eran los 4 hermanos Girón Gonzáles, sus dos padres y un yerno.

La sociedad ha modificado en el tiempo su composición con la venta de las cuotas entre

socios y es así que en la actualidad esta sociedad está conformada por tres de los siete

socios fundadores; madre, hija y yerno. Durante el año 2006 se espera se transforme en

una sociedad anónima, ingresando como socios dos personas naturales, segunda

generación de la familia de fundadores propietarios, y una persona jurídica. La

composición de la propiedad actual y la propuesta al formar la sociedad anónima se

muestra a continuación:

Estructura de cuotas actual de la sociedad limitada

Las 119.505 cuotas en que se divide el capital social están representadas así:

SOCIO CUOTA PORCENTAJE

FAUNIER ENRIQUE SALAZAR CH. 79700 66.7%

ANA RITA GIRON SALAZAR 28330 23.7%

ANA RITA GIRON SALAZAR Y

CARMEN ELENA DE GIRON11476 9.6%

100.0%

Estructura accionaria propuesta para la conformación de la sociedad anónima

ACCIONISTAS PARTICIPACION

Faunier Enrique Salazar Chalarca 62.89%

Ana Rita Girón de Salazar 26.88%

Carmen Elena Gonzáles de Girón 4.53%

Eldwin Andrés Salazar Girón 2.78%

Richards Javier Salazar Girón 2.78%

Laboratorio del Sector Agrícola y

Ganadero S.A. "Labsag"0.14%

Fuente: Acta 41 del libro de socios Agrosagi & CIA Ltda.

Agrosagi & CIA. Ltda. 4

1.2. Historia de la empresa

Agrosagi fue creada en Febrero de 1980 como una empresa comercializadora en el

sector agropecuario. Ubicada en el centro de la ciudad de Palmira, en un local alquilado,

la empresa dedicó sus esfuerzos a la venta de productos de terceros. El paso más

importante para el futuro de Agrosagi se dio cuando su socio fundador, el Doctor Faunier

Enrique Salazar, Ingeniero Agrónomo, magíster en suelos y aguas, realiza un viaje a

México para capacitarse sobre la forma como los mexicanos realizaban los productos

foliares para sus cultivos, de ahí surge la idea de desarrollar esa misma actividad en

Colombia.

El paso siguiente fue crear una base de datos de análisis de suelos de las diferentes

regiones colombianas, con el fin de conocer cuáles eran los requerimientos más

apremiantes de los cultivos colombianos en cuanto a nutrición. A partir de 1986, la

empresa se incorpora en el sector agroindustrial como productora de fertilizantes,

naciendo los productos iniciales de la misma, Micronutrex y Zincobor, originalmente

produciéndose de forma manual y rudimentaria por agitación en tanques de 50 galones

bajo la supervisión de un químico que se encargaba de estabilizar las concentraciones.

La empresa, que en forma inicial contaba con una producción limitada decide, en 1990,

alquilar un lugar para comenzar un proceso de industrialización. De esta forma se inició

la producción industrial con la instalación de un reactor 1000 L/hora para productos

líquidos, y un mezclador de cintas con capacidad de 500 Kg./día. Los productos Agrosagi

crecieron rápidamente en aceptación en múltiples departamentos, partiendo del Valle

del cauca, y expandiéndose en orden histórico a Tolima, Huila, el sector floricultor en la

sabana de Bogotá, Meta, Santander, Cesar, Atlántico y Córdoba; todos ellos sectores

florecientes en el agro colombiano por sus grandes extensiones de cultivos semestrales

y transitorios (algodón, arroz, maíz, sorgo, soya). Este crecimiento del cubrimiento de los

productos Agrosagi, potenció el crecimiento de la empresa entre 1991 a 1996. El

crecimiento y expansión llevaron a la empresa a tomar la decisión de comprar sus

Agrosagi & CIA. Ltda. 5

instalaciones propias trasladando los equipos a su ubicación actual. Así mismo en el año

de 2003 inicia de la maño con Proexport un proceso de internacionalización.

La reducción de aranceles y la globalización produjeron un efecto negativo en el agro

que abastecía la industria con algodón, maíz, sorgo y soya. Los precios de producción

local eran superiores a los productos importados produciéndose una caída en el

consumo, llevando a la bancarrota a los agricultores al tener que vender su producción

por debajo del costo. El sector reaccionó con reducción de costos, reducción en el área

sembrada y sustitución de cultivos. Algunos de los grandes agricultores perdieron sus

activos por la recuperación de cartera de los bancos.

Estos factores obligaron a la empresa a redimensionarse, cerrando con perdidas zonas

como Meta, Santander, Cesar, Atlántico y Córdoba. Esta situación además redujo los

ingresos, como se ve reflejado en el comportamiento de las utilidades entre 1997 a 2003.

La estructura administrativa centralizada en el Gerente General comenzó la transición a

departamentalización y a partir de 2002 se nombraron gerentes por Dpto. y se creó la

Junta de Gerentes. En 2003 se decide nombrar una empresa como revisor fiscal

incrementado el nivel de exigencia en información contable, y se creo un plan de

recuperación de la empresa. Igualmente se adoptaron los lineamientos de calidad de la

norma internacional ISO 9001 – 2000, para la cual la empresa obtuvo certificación en los

procesos de “producción y comercialización de fertilizantes radiculares y foliares”.

En 2004 es reconocida por Proexport como empresa del programa expopyme. En el

transcurso de cuatros años del plan de recuperación y crecimiento la compañía ha

sobrepasado la clasificación por ventas de pequeña a mediana empresa así mismo los

objetivos de la alta dirección la encaminan a convertirse en una de las 5000 empresas

mas importantes de Colombia.

Agrosagi, por su deseo de crecimiento, expansión, mejoramiento y calidad, ha venido

desarrollando a un mayor nivel los objetivos propuestos para sacar adelante la empresa,

desarrollando aspectos como:

Agrosagi & CIA. Ltda. 6

Incorporación de nuevos productos, a fin de ser más competitivos (37 en la

actualidad y con 4 en vía de registro ante el ICA).

Ofrecimiento al cliente de productos de óptima calidad a un precio adecuado,

hace tres años la empresa certificó todos sus procesos acorde a la norma ISO

9001 – 2000

Ampliación y aprovechamiento de la planta para un mejor desarrollo de los

procesos productivos.

En la actualidad, Agrosagi cuenta con contratos de maquilas con tres empresas. Esto

con el objetivo de responder a la demanda nacional y a la que se suscite ante los logros

del plan de exportación, permitiéndole tener una capacidad de respuesta en producción

al 100%.

1.3. Fortalezas y Debilidades de Agrosagi

Debilidades

Algunas investigaciones que permiten el desarrollo de los productos Agrosagi,

son de propiedad de las universidades y por tanto son de acceso público.

Baja rentabilidad.

Pocos proveedores, lo que incrementa el poder de negociación de los

proveedores.

Su crecimiento acelerado puede no estar muy bien consolidado.

Oportunidades

El potencial de ingreso de nuevos competidores es bajo por lo cual la

consolidación en el mercado es mas fácil

Existencia de proveedores internacionales de materia prima con precios

competitivos a nivel nacional, lo que disminuye la dependencia de los

proveedores locales.

El nivel de competencia del sector es genérico, AGROSAGI es especializado.

Agrosagi & CIA. Ltda. 7

Nuevos planes de gobierno de incentivo agropecuario.

Acuerdos arancelarios en países vecinos.

Fortalezas

Capital humano.

Sus estándares de calidad están por encima del sector.

Investigación y desarrollo constante.

Conocimiento del sector

Amenazas

Nuevos desarrollos en nutrición de plantas.

Los proveedores de materia prima pueden convertirse en competidores.

Algunas redes de distribución no le pertenecen. Además, sus distribuidores

pueden convertirse en competencia

Lentitud en el desarrollo de una línea orgánica ante el crecimiento de la tendencia

en el mercado

Disminución en la producción agrícola con la entrada del TLC

1.4. Descripción de los productos

Los productos de Agrosagi son fertilizantes diseñados para incrementar la productividad de los cultivos y están enfocados en mejorar la absorción de nutrientes. Los productos de línea se listan a continuación:

Boro-el

Potabor

Zincobro liquido

Micronutrex Nutrex

Npksmg

Fosfato dipotásico

Fosfato diamonico

Nitrato de potasio

N 32 agrosagi s.a.

Granum completo

Ulexbor

B gran 10

Zincobor granulado

Platum mantenimiento

Advance desarrollo

Línea Chelakel

:

Agrosagi & CIA. Ltda. 8

Para una descripción más detallada de los productos referirse al anexo 1 en el cual se presentan

las características y utilidades de cada producto.

1.5. Infraestructura productiva de la empresa

Para una empresa como Agrosagi el uso de tecnología en la producción le permite tener

ventajas diferenciales sobre sus competidores y asegurar productos de excelente

desempeño en campo, así como certificar la calidad de cada uno de los lotes de

producción que salen de la planta, con destino al mercado.

La capacidad instalada de Agrosagi está distribuida de la siguiente manera:

♦ Líquidos 320.000 litros / mes ♦ Mezclas de polvos 800.000 kg / mes

♦ Secado por atomización 72.000 kg/ mes ♦ Granulación 5.250.000 kg / mes

Otras empresas del sector poseen sistemas productivos, parciales o similares. Sin

embargo el conocimiento del sistema productivo le dan a Agrosagi la fortaleza de enfrentar

preguntas de sus clientes acerca de lo que pueden o no hacer, o como se logró llegar a un

producto terminado.

Agrosagi cuenta en la actualidad con cinco procesos de producción con los que tiene la

flexibilidad para satisfacer las necesidades del cliente y así mismo combinar procesos en

busca del beneficio de las mejores alternativas de fertilización. Estos procesos son en su

orden:

Micro pulverizado y molienda

Mezcla y homogenizado sólido

Reacción y homogenización liquida

Secado por atomización

Granulación y secado rotatorio

Agrosagi & CIA. Ltda. 9

Una descripción de los procesos de producción de Agrosagi se presenta a continuación:

Micro pulverizado y molienda

Para la elaboración de los productos de uso agrícola es muy importante la homogeneidad

de las partículas en cuanto tamaño físico, debido a que una diferencia de tamaño genera

una segregación por densidad en la mezcla. En términos prácticos los productos más finos

o de menor tamaño de partícula se alojaran en el fondo de los envases de la mezcla dando

como resultado productos no uniformes.

Así mismo, es necesario moler para romper la acción de recubrimientos y facilitar la acción

de disolución para la formación de productos líquidos. La disolución de algunas materias

primas las cuales llegan a los procesos en forma granulada o con aditivos se ve afectada

por la barrera que se forma alrededor del componente activo.

Algunos productos adicionalmente son sometidos a este proceso con el fin de garantizar la

no formación de asentamiento en los tanques de mezcla en campo.

Mezcla y homogenizado sólido

La mezcla mecánica de partículas garantiza la homogeneidad, por tal razón Agrosagi

cuenta con un mezclador de tornillo ribbon o mezclador horizontal de cintas, de diseño

especial para permitir que todas las materias primas que se encuentre en este tengan una

circulación en sentido exterior de los extremos al centro y en sentido interior del centro a

los extremos, lo cual no sucede con los equipos normales que se encuentran en industrias

afines ya que estos tienen una acción de mezcla de lado a lado, lo cual no garantiza la

homogeneidad de la mezcla.

El proceso de mezcla y homogenización es el proceso de inicio para otros procesos como

lo son granulación y fertility muds para la nueva generación de fertilizantes radiculares.

Agrosagi & CIA. Ltda. 10

Reacción y homogenización liquida

Otro de los procesos base de la empresa es la reacción liquida de productos la cual

incluye las tres etapas básicas de la formación de fertilizantes líquidos: premezcla,

reacción y homogenización.

Los equipos para este proceso son:

Cuatro tanques de premezcla en los cuales se realizan las reacciones menores, las cuales

una vez realizadas no afectaran a la reacción madre. Generalmente se realizan procesos

de catalización, reducción o creación de complejos y quelatos previos a la reacción

química principal.

Un tanque reactor en el cual se forma la reacción principal que forma el fertilizante. En este

tanque se puedan realizar reacciones de creación de sulfatos líquidos, fosfatos, quelatos y

por supuesto fertilizantes completos.

Un tanque homogenizador, en el cual se reposa y controla la mezcla, mientras esta es

dispuesta en el empaque final o se estabiliza con la ayuda de un agitador de baja

revolución, este tanque también nos permite realizar un segundo bach mientras se reposa

el primero.

Secado por atomización (polvo humectable)

La elaboración de nutrientes mediante el proceso de secado por atomización permite

entregar un producto que por sus características fisicoquímicas se mezcla de manera

homogénea con el agua y participar en los procesos para los cuales ha sido creada la

formula nutricional. Estos productos se les conoce como productos hidrosolubles, polvos

humectables o green house grade (para fertiriego e hidroponía).

Este proceso a diferencia de la evaporación, anhidracion y liofilización, permite secar la

partícula en fracción de segundos, conservar su parte orgánica intacta, sus propiedades

fisicoquímicas y además obtener un tamaño de partícula uniforme y muy afín al agua; por

esto comúnmente escucharemos que un secado por atomización son tres procesos en uno

secado o evaporación, pulverización y tamiz.

Agrosagi & CIA. Ltda. 11

Granulación y secado rotatorio

El proceso de granulación esta basado en la mezcla de los componentes activos del

fertilizante con un material aglomerante para formar partículas esféricas del tamaño

adecuado para permitir la mezcla de estos agentes con otros nutrientes sin incurrir en la

segregación causada por la diferencia de tamaños. Estas partículas esféricas se obtienen

en un proceso de roto formación en un horno circular el cual se alimenta de la pasta de

fertilizante (nutrientes con aglomerante). Mediante el giro, el horno, conforma las partículas

a la vez que les extrae su humedad.

2. Análisis de la industria

El sector de los fertilizantes de elementos menores es un sector que sigue el

comportamiento de los productos de nitrógeno, fósforo y potasio para el uso en agricultura,

ya que estos son complementarios. Por tal razón podemos asimilar una relación directa

entre el incremento de consumos dependientes y los productos Agrosagi.

2.1. La cinco fuerzas de Porter son:

2.1.1. Amenaza de entrada de nuevos competidores: en el negocio de Agrosagi es

relativamente fácil la entrada de nuevos competidores, la ventaja para Agrosagi

es que es reconocida por su calidad y su desarrollo basado en investigación. El

sector tiene adicionalmente una barrera por normatividad ya que todos los

productos necesitan licencia de venta del I.C.A.

2.1.2. Rivalidad entre los competidores: Para Agrosagi hay mucha rivalidad entre

los competidores, pues sus competidores son mas de 40, la mayor parte

empresas locales y pequeñas. Agrosagi ha centrado su estrategia publicitaria

en pruebas demostrativa de la ventaja del uso de sus fertilizantes. No se

preocupa mucho por mantener una guerra de precios, pues su fortaleza esta es

en la calidad y diferenciación de su producto frente a los demás que se

encuentran en el mercado (principalmente genéricos).

2.1.3. Poder de negociación de los proveedores: El mercado de proveedores de

materia primas no esta bien organizado gremialmente, mas la situación se

complica porque los insumos que suministran son claves para Agrosagi, no

Agrosagi & CIA. Ltda. 12

tienen sustitutos o son pocos y de alto costo. La situación será aun más crítica

si al proveedor le conviene estratégicamente integrarse hacia adelante.

2.1.4. Poder de negociación de los compradores: El mercado posee clientes que

están bien organizados, los cual hace que los mayores volúmenes de compra

se hagan en negociaciones mayores. Los productos Agrosagi le presentan a

los clientes una diferencial de calidad a un precio promedio del mercado.

Existen en el mercado productos de menor calidad y menor precio que pueden

ser atractivos para los clientes que estén buscando reducción de costos sin

tener en cuenta la efectividad de los productos.

2.1.5. Amenaza de ingreso de productos sustitutos: los productos de Agrosagi se

ven amenazados frente a un producto sustituto, por ejemplo el descubrimiento

de una nueva manera de alimentar plantas o forma diferente de aplicar los

fertilizantes. Hasta el momento, Agrosagi se destaca por tener productos de

alta calidad, y sigue tratando de innovar y hacer descubrimiento para satisfacer

de la manera más eficiente y practica las necesidades de sus clientes, pero

corre peligro en cambios científicos, que descubran nuevas formas de

alimentar y nutrir plantas transformando el negocio actual de Agrosagi en

obsoleto para el mercado.

3. Resumen Administrativo

3.1. Estructura organización

Podemos observar que la estructura organizacional de Agrosagi es relativamente

horizontal. Esto trae muchos beneficios, entre los cuales esta el mayor contacto entre jefes

y empleados, pues no hay mucha brecha de cargos, haciendo que haya menos burocracia

dentro de la empresa e incentivando el sentido de pertenencia entre los empleados.

También se facilita más el manejo y flujo de la información, pues con una estructura

organizacional horizontal se supone que la información pasará por menos filtros y llegará

más rápido a los empleados.

Agrosagi & CIA. Ltda. 13

Revisor Fiscal Superintendente

Asistente Mercadeo Nacional Asistente Comercio Exterior

Promotor

Representante de zona

G. Comercial G. Recurso Humano

Asistente Contable

Asistente de Pagaduria

Asistente de Compras

Asistente de Facturacion

G. Financiero

Auditores internos

G. Gestion Calidad

Operarios de Planta

Asistente de Produccion

Conductor

Asistente de Logistica

G. Operaciones

Asistente de Recepcion

Oficios Varios

G. Administrativo

Gerente Director

Junta de Socios

3.2. Equipo Gerencial

El proceso de toma de decisiones se realiza a través de reuniones de la Junta de

Gerentes, quien toma las decisiones que tienen un impacto común. De igual forma, la

Gerencia Directiva cita en forma continua a reuniones de coordinación e informe con la

gerencia. De esta manera se le hace seguimiento al comité de calidad, a los indicadores

de gestión (mensualmente) y al desarrollo estratégico con participación del presidente de

la junta de socios (un tercero que no miembro de la familia y que vela por los intereses de

la empresa). La revisoría fiscal hace una recomendación trimestral a la gerencia sobre las

actividades a tomar para el periodo siguiente. Por lo demás los gerentes son autónomos

en el manejo de sus áreas y sus recursos.

3.3. Políticas Laborales

Agrosagi cuenta con las siguientes políticas laborales:

Trabajar por el cumplimiento del reglamento interno de trabajo, tanto en el aspecto de

obligaciones como en el de derechos.

Velar por un programa de promoción interno justo y equitativos, promoviendo la

eficiencia personal de cada trabajador.

Procurar un buen ambiente de trabajo para los empleados.

Capacitación continua y especializada en todas sus áreas y para todos sus empleados.

Agrosagi & CIA. Ltda. 14

Descripción de los directivos más importantes

Presidente de la junta: Dr. Luís Alfonso Lasso, contador público de la Universidad

Javeriana (Cali) y especialista en finazas de la Universidad Javeriana. Desempeñó por

mas de 10 años cargos ejecutivos en las organizaciones Frigorífico del Sur y Rica

Rondo S.A. Asesor personal de inversionistas internacionales y miembro de la Junta

Directiva de mas 5 empresas de la ciudad de Cali y Bogota.

Gerente Director: Eldwin Andrés Salazar, ingeniero industrial de la Universidad

Javeriana, especialista en e-business Northwestern University - Kellogg Graduate

School of Management. Se desempeño previamente como gerente de producción (2

años) y como gerente comercial (3 años) en la empresa. Laboro en el programa de

desarrollo de empresas Agroindustriales del centro internacional de agricultura tropical,

miembro de junta en dos empresas. Cursa actualmente la especialización en finanzas

de la Universidad Icesi.

Gerente financiero: Gloria Amparo Correa, contador público de la Universidad Libre. Ha

ejercido su profesión desde múltiples aspectos como contadora general y revisora

fiscal. Se destaca en su carrera el haber trabajado para el grupo Transtel realizando

análisis financieros en Telepalmira S.A. y la implementación del sistema del software

contable. Así mismo se desempeñó como revisora fiscal en empresas de la ciudad de

Cali.

Gerente de mercadeo y ventas: Juan Esteban Arias, se graduó de administrador de

empresas con énfasis en banca y estudio ingeniería comercial con énfasis en

economía en Chile, se ha desempeñado en campo del mercadeo y ventas como

coordinador de mercadeo en la Universidad de los Andes, AC Nielsen de Colombia,

Arte y publicidad.

Gerente Administrativo: Leonor Torres. Administradora financiera de la Universidad del

Quindío y especialista en implementación de sistemas de gestión de calidad acreditada

por el Icontec. Trabajó para el sector de cajas de compensación (Comfaunion), y

distribución de combustibles (Terpel). Tiene experiencia internacional el mantenimiento

Agrosagi & CIA. Ltda. 15

de inventarios y manejo de logística internacional (5 años en empresas locales en

EE.UU.).

4. Análisis Financiero

4.1. Análisis de los resultados Históricos.

Entre los años 1998 y 1999, hubo un decremento del 1.1% en los ingresos de Agrosagi.

Si tenemos en cuenta la inflación que se presentaba en estos años (17.7% y 16.7%

respectivamente), se entiende la presión que llevó a la dirección de Agrosagi Ltda. a

negociar con sus proveedores descuentos que mejoraran su margen bruto y a

incrementar sus inventarios con el objeto de disminuir el riesgo tasa de cambio (sus

materias primas son importadas, por lo que el precio varia en relación con la TRM).

Estas decisiones probarían ser inadecuadas pues llevaron a que se desmejorara la

rotación de inventarios que también se vio afectada, como se menciono anteriormente,

por la baja en sus ventas. Durante los siguientes tres años, los ingresos de Agrosagi

crecen en un 10% para los dos primeros periodos y en un 26% en el ultimo (2002),

acompañado de un mejoramiento en el margen bruto. Sin embargo, la utilidad operativa

se vuelve muy estrecha debido a que tuvieron como política incentivos de comisiones

muy altas a los vendedores con el objeto de vender más, ocasionando que para este

año (2002) su utilidad operativa se tornara negativa.

Lo anterior, estuvo acompañado del otorgamiento de plazos mayores a sus clientes,

generando un alto costo en el sostenimiento de la cartera, llevando a tener una rotación

muy lenta en relación con la que históricamente venia presentando. Igualmente se

aumentaron los activos, producto de la adquisición de una bodega, la cual fue

financiada con pasivos a largo plazo y deuda con socios. Lo anterior muestra que a

pesar del aumento tan significativo en ingresos en dicho año (26%), la estructura

financiera de la empresa se vio desmejorada como consecuencia de las nuevas

inversiones y el manejo inadecuado de sus gastos operacionales.

En relación con su estructura de capital, esta ha permanecido constante durante todos

los años estudiados, no obstante se vio desmejorada por las perdidas ocasionadas a

partir del año 2000, las cuales se incrementan considerablemente hasta el año 2002,

Agrosagi & CIA. Ltda. 16

año que de acuerdo con nuestro análisis es el que da un punto de partida diferente a la

empresa.

La empresa a pesar de su constante crecimiento en ingresos, tuvo hasta el año 2002,

un deficiente manejo en sus gastos, llegando al punto de que con su utilidad

operacional no pudiera cumplir con el pago de sus obligaciones financieras, motivado

por una administración un poco desgastada. Sumado a lo anterior, sobrevino la crisis

del sector y de la economía Colombiana en general, motivado por las altas tasas de

interés y las quiebras del sector bancario.

A partir del año 2003, Agrosagi empieza una nueva administración. De esta forma la

empresa familiar empezó a ser manejada por la segunda generación, trayendo un

nuevo aire a la gerencia. El cambio se vio reflejado en un aumento importante en sus

ingresos (70%), que junto con la reactivación de la economía y un replanteamiento en

la forma de administrar los gastos, mejoro un poco el déficit que venia presentando en

los años anteriores. Así, a pesar de que su endeudamiento aumento, este se comenzó

a apalancar mucho mas con proveedores estableciendo pagos de 90 días.

Adicionalmente Agrosagi mejoro su rotación de inventarios producto de alianzas

estratégicas con sus distribuidores y la consecución de nuevos contratos de maquila

con importantes empresas del sector.

De allí en adelante, empieza un nuevo aire para la empresa. Se recupera del déficit de

años anteriores y de la crisis de la economía, generando utilidades a favor de sus

socios, quienes continúan invirtiendo en esta. Es de notar que la deuda que se tiene

desde el año 2002 todavía se mantiene, lo que muestra una confianza a la nueva

administración al igual que la retención de utilidades con el objeto de invertir en nuevos

negocios. Durante el año 2004, se tuvo una rotación de inventario muy lenta, sin

embargo para el último año (2005) se mejoró notablemente, fruto de mejores políticas y

control sobre el manejo del mismo. La capacidad de producción esta llegando casi al

100% lo que mejora su margen operativo sustancialmente. Para completar el panorama

de crecimiento de los últimos años Agrosagi está incursionando en el mercado

internacional con nuevos negocios de exportación que se están realizando hacia países

como Bolivia, Perú y Ecuador entre otros.

Agrosagi & CIA. Ltda. 17

Por lo anterior, se puede concluir que la empresa a pesar de la crisis se viene

reponiendo. Su estructura financiera mejoró, adicionalmente, con el mismo nivel de

apalancamiento esta mejorando ventas y márgenes, a pesar que su capital de trabajo

viene bajando. Este punto no es de preocupar puesto que es ocasionado por que cada

día se viene apalancando mucho mas con sus proveedores, no ha tenido que invertir

en más activos, puesto que su capacidad todavía no llega al 100%. En términos

generales Agrosagi muestra actualmente un comportamiento sano en lo referente a

rotación de cartera, inventarios y proveedores, lo que muestra un ciclo de operatividad

ágil, su endeudamiento controlado y su habilidad para responder efectivamente a sus

compromisos adquiridos por sus pasivos.

4.2. Proyecciones Financieras

4.2.1. Supuestos

Basados en los resultados de los años anteriores y teniendo en cuenta las políticas

de la Alta Gerencia de Agrosagi en cuanto a manejo financiero de la compañía, se

presentan y explican los parámetros utilizados para estimar los estados financieros

anuales futuros (a cinco años) a partir de 2006.

Crecimiento en ventas: El crecimiento en ventas se toma como una tasa histórica en

la cual se tienen en cuenta los resultados anuales desde 1998. Para un posterior

análisis de sensibilidad se introduce el cambio en los resultados anuales desde el

nombramiento de la nueva administración, momento en el cual se notan valores de

crecimiento mayores a los del promedio histórico. El crecimiento en ventas

internacionales se estima cercano al 10% anual ya que es un nuevo objetivo de la

Administración y en el periodo en curso se aprecia la posibilidad de dicho

crecimiento.

Costo de Ventas: El costo de ventas se estima como un porcentaje sobre las ventas

por su naturaleza predominantemente variable. En esta variable no solo se tuvo en

cuenta el promedio histórico de la compañía sino que se observó el comportamiento

de este rubro en la competencia directa, dando como resultado los valores

estimados para el análisis de sensibilidad.

Agrosagi & CIA. Ltda. 18

Gastos Operacionales: Los gastos operacionales se toman como un porcentaje de

las ventas y su valor, para las proyecciones de los flujos futuros, se toma como el

promedio histórico de los resultados del periodo 1998 - 2005. Para el análisis de

sensibilidad el cambio en este rubro es menor que el de los costos operacionales

debido a su naturaleza de carácter fijo.

Activo: Las cuentas del activo corriente se proyectaron como un porcentaje de las

ventas ajustado por las políticas actuales de la compañía de liberar recursos de su

capital de trabajo. Estos recursos liberados se invierten en inversiones a largo plazo

para poder potenciar un aumento en infraestructura futuro. Las cuentas que se van

a controlar por parte de la administración son las cuentas por cobrar, los inventarios

y las cuentas por pagar.

Pasivo: Las cuentas del pasivo se proyectaron como un porcentaje de las ventas.

El pasivo corriente se ajustó por las políticas actuales de la compañía de liberar

recursos de su capital de trabajo. Las cuentas que se van a controlar por parte de la

administración son las cuentas por pagar a proveedores nacionales, así mismo se

fijo dentro de los objetivos de la administración el control del gasto administrativo y

de ventas lo que disminuye el pasivo.

4.2.2. Cálculo del costo de capital

Siguiendo la expresión rTKdrKeKc 11 para la cual se hallaron los

valores:

donde:

Kc es el costo promedio ponderado de capital 15.66%

Ke es el costo de recursos propios (accionistas) 23.85%

Kd es el costo de la deuda 14.31%

T es la tasa impositiva y 37.5%

r es la razón de deuda de la compañía. 54.93%

Agrosagi & CIA. Ltda. 19

Kd es representado por la tasa de interés calculada para los costos financieros de la

deuda a largo plazo y corto plazo de la compañía desde el año 2000 (balance). T es

la tasa impositiva vigente a la fecha de este estudio. La razón de la deuda r, es el

porcentaje de recurso que se obtiene vía deuda sobre el total de aportes a la

compañía tanto de fuentes externas como internas y se calcula con los datos del

balance del último periodo.

De igual forma para hallar el valor del costo de los recursos propios se tuvo en

cuenta el modelo de Capital Asset Pricing Model, con la expresión,

rfrfrmKe )( donde:

rm es la tasa de retorno esperada del mercado colombiano, calculada de la tasa

de retorno para el mercado Colombiano descontando el crecimiento anormal de

los últimos dos años en el cual el índice de la Bolsa de Colombia ha tenido un

crecimiento mayor a los promedios históricos. Se estimo en 20% EA

rf es la tasa libre de riesgo para Colombia calculada como el rendimiento de los

TES abriles de 2012, para el cierre del año 2005. Se estimo el valor de 8.54%

EA

β es el beta apalancado de la empresa. Las empresas de fertilizantes menores,

dentro de las cuales clasificaría Agrosagi, para el mercado colombiano no

cotizan en bolsa, solo existe una la cual emitió bonos y son de baja demanda,

por tal motivo se recurrió a investigar sobre empresas similares que coticen en

el mercado de Estados Unidos para asimilar este beta promedio al que podría

tener la empresa, como resultado se obtuvo el valor de 1.33.

Las tablas con los datos base de los cálculos para los parámetros anteriores se

muestran en el anexo 3.

Agrosagi & CIA. Ltda. 20

4.2.3. Valoración de la Compañía

La valoración de la compañía se llevo a cabo mediante la metodología de flujos libres de

caja descontados al costo promedio ponderado de capital calculado por el modelo CAPM.

Los flujos se proyectaron de manera anual por 5 años hasta el año 2010. Se calculó para

los años posteriores un valor de continuidad asumiendo una tasa constante de crecimiento

de los flujos del 5% anual.

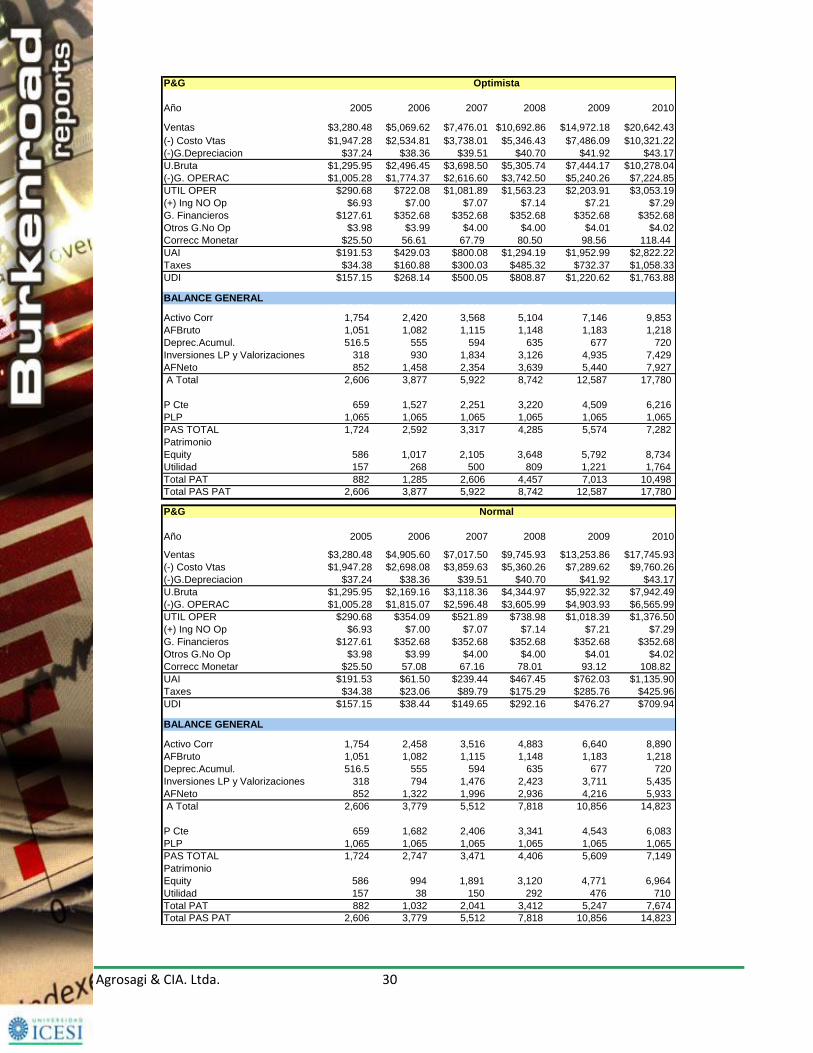

Para hallar el valor del patrimonio del inversionista se proyectaron cuatro escenarios. La

proyección con valores históricos promedio de crecimiento y estructura financiera; un

escenario optimista, en el cual se lograrían las metas de la nueva administración en cuanto

a crecimiento en ventas y control de las cuentas del activo corriente y del pasivo corriente.

Un tercer escenario pesimista en el cual se estima la compañía seguiría el comportamiento

de sus peores años en la industria, y por ultimo un escenario normal en el cual se estiman

los valores más probables de crecimiento y estructura para los próximos años.

El valor de la compañía en cada uno de los escenarios propuestos se presenta en el

siguiente cuadro.

ESCENARIOS

PROPUESTOS

VALOR DE LA

EMPRESAPROBABILIDAD

OPTIMISTA VFCF $ 6,747.10 35%

NORMAL VFCF $ 1,920.25 25%

PESIMISTA VFCF $ (4,667.92) 10%

HISTORICO VFCF $ 1,995.93 30%

100%

Cifras en millones de pesos

En la tabla anterior se muestra adicionalmente la probabilidad de cada uno de los escenarios

propuestos para el análisis de sensibilidad. La probabilidad de ocurrencia se estableció con la

Gerencia de Agrosagi teniendo en cuenta las políticas administrativas en curso y los resultados

hasta ahora alcanzados por dichas políticas.

Como resultado entonces, se tiene el siguiente valor para Agrosagi:

Agrosagi & CIA. Ltda. 21

VALOR ESTIMADO DE AGROSAGI LTDA

$2,973.54

Cifras en millones de pesos

La recomendación para el inversionista partiendo de la valoración de la empresa utilizando un

modelo de valoración por flujo de caja libre cruzando la probabilidad de ocurrencia de los 4

escenarios planteados, es la de realizar una inversión en la empresa. El valor del patrimonio en

libros para el año 2005 es solo un 30% del valor estimado de Agrosagi, el efectuar una

negociación de participación en la empresa por valores cercanos a los valores en libros seria

una condición muy favorable para un inversionista.

En el anexo 3 se encuentran las tablas con los datos proyectados tanto de los flujos como de

los estados financieros de los escenarios propuestos.

Agrosagi & CIA. Ltda. 22

Anexo 1

Productos Agrosagi

BORO-EL

Boro-el producto de Agrosagi & Cía. Ltda. es un fertilizante sólido fuente de Boro totalmente

soluble en agua, para aplicación al suelo, riego por goteo, aspersión foliar, espolvoreo a la

superficie de los suelos y para prevenir y corregir deficiencias de Boro.

POTABOR

Potabor producto de Agrosagi & Cía Ltda. es un fertilizante sólido alta concentración de Boro y

Potasio que no contiene sodio, lo cual permite realizar aplicaciones a cultivos sensibles a este

elemento.

ZINCOBRO LIQUIDO

Zincobor producto de Agrosagi & Cía. Ltda. es un fertilizante en suspensión concentrada como

fuente en alta concentración de Zinc y Boro de alta solubilidad que asociados con el Azufre,

Cobre, Molibdeno, Silicio y reforzado con Nitrógeno, son una alternativa de fertilización para los

cultivos exigentes en estos nutrientes.

MICRONUTREX Micronutrex producto de Agrosagi & Cía. Ltda. en suspensión concentrada de elementos

menores y secundarios quelatados para su aplicación foliar, riego por goteo y fertirrigación.

NUTREX

Nutrex producto de Agrosagi & Cía. Ltda. es un fertilizante líquido de alto contenido de

Nitrógeno, Fósforo y Potasio, mas elementos secundarios: Calcio, Magnesio y Azufre,

complementado con elementos menores quelatados. Su aplicación puede ser riego por

aspersión, riego por goteo, inyección directa a la raíz, riego por manguera o aspersión foliar.

Agrosagi & CIA. Ltda. 23

NPKSMg

NPKSMg producto de Agrosagi & Cía. Ltda. es un fertilizante sólido de alta concentración de

Nitrógeno, Fósforo, Potasio, Magnesio y Azufre, soluble y compatible con fungicidas e

insecticidas

FOSFATO DIPOTÁSICO

El Fosfato Dipotásico de Agrosagi & Cía. Ltda. es una fuente soluble de Fósforo y Potasio

FOSFATO DIAMONICO

El Fosfato Diamónico de Agrosagi & Cía Ltda. es un fertilizante conocido por sus excelentes

condiciones de solubilidad en agua a las concentraciones recomendadas para fertilización

líquida al suelo y foliar.

NITRATO DE POTASIO

El Nitrato de Potasio de Agrosagi & Cía. Ltda. es una fuente soluble de Nitrógeno y Potasio

N 32 AGROSAGI

N – 32 es un producto de Agrosagi & Cía Ltda. líquido que contiene 32 % de Nitrógeno total,

con nutrientes de aprovechamiento rápido y liberación prolongada de fácil manejo y apto para

todos los cultivos. Puede aplicarse en forma pura, en forma diluida con agua o mezclado con

otros fertilizantes o pesticidas compatibles.

GRANUM COMPLETO

Granum Completo producto de Agrosagi & Cía. Ltda. Fertilizante de formulación completa

balanceada de micro nutrientes y nutrientes secundarios complementado con Nitrógeno,

Fósforo, Potasio y Materia orgánica.

ULEXBOR

Ulexbor producto de Agrosagi & Cía. Ltda. es un fertilizante natural fuente de Boro. Ulexbor es

un complemento nutritivo para aplicación al suelo como fuente de Boro.

Agrosagi & CIA. Ltda. 24

B GRAN 10

B – GRAN 10 producto de Agrosagi & Cía. Ltda. es un fertilizante natural fuente de Boro, para

aplicación al suelo.

ZINCOBOR GRANULADO

Zincobor granulado producto de Agrosagi & Cía. Ltda. es un fertilizante en forma granular como

fuente de alta concentración de Zinc y Boro que asociados con el Azufre, Cobre, Molibdeno,

Silicio y reforzado con Nitrógeno, son una alternativa de fertilización para los cultivos exigentes

en estos nutrientes.

PLATUM MANTENIMIENTO

Plantum mantenimiento producto de Agrosagi & Cía Ltda. Fertilizante de formulación completa

balanceada de micro nutrientes y nutrientes secundarios complementado con Nitrógeno,

Fósforo, Potasio y dióxido de silicio, para mezcla con fuentes granulados de elementos

mayores.

ADVANCE DESAROLLO

Advance desarrollo producto de Agrosagi & Cía. Ltda. es un fertilizante quelatado de

formulación completa, esencial para el crecimiento de las plantas, con una hormona vegetal que

estimula el crecimiento en numerosos procesos biológicos.

Agrosagi & CIA. Ltda. 25

Línea Chelakel

Los producto de la línea Chelakel son un fertilizante sólido alta concentración, soluble y

compatible con fungicidas e insecticidas. Su aplicación puede ser por vía edáfica, riego por

aspersión, riego por goteo, inyección directa a la raíz, riego por manguera o aspersión foliar.

Los agentes utilizados por Agrosagi & Cía. Ltda. son una mezcla balanceada de quelantes

naturales y sintéticos. Específicamente estudiados para lograr una mayor absorción del

elemento en la planta y pensando en lograr una relación favorable con el medio ambiente

La línea Chelakel es especialmente elaborado para cumplir funciones en suelos que presentan altos contenidos de arcillas, Calcio, Magnesio, Sodio, Fósforo, Potasio, los cuales bloquean la llegada hacia las raíces de los nutrientes necesarios para la planta. Igual situación ocurre en el área foliar de la planta debido a los contenidos de ceras, vellosidades e intercambio de cargas eléctricas sobre la superficie foliar, que impiden la penetración de los nutrientes cuando son aplicados foliarmente. Este producto puede ser aplicado a todo tipo de cultivo y en cualquier zona climática en condiciones naturales o de invernaderos; bajo las recomendaciones de un Ingeniero Agrónomo.

PRODUCTOS DE LA LINEA

Calcio

Magnesio

Manganeso

Cobre

Hierro

Calcio+ boro

Zinc

Mix

Agrosagi & CIA. Ltda. 26

Anexo 2

Estados Financieros Históricos de Agrosagi Ltda.

1998 1999 2000 2001 2002 2003 2004 2005

ACTIVOS

ACTIVOS CORRIENTES

DISPONIBLE $2.27 $27.64 $10.02 $21.67 $32.02 $54.93 $4.81 $38.21

INVERSIONES TEMPORALES $5.14 $122.08

CUENTAS POR COBRAR $176.32 $139.74 $165.22 $189.23 $329.04 $405.05 $511.65 $773.92

INVENTARIOS OPERACIONALES $252.65 $297.24 $323.90 $362.02 $485.49 $611.65 $700.67 $669.15

PRODUCTO TERMINADO $188.90 $216.87 $206.48 $242.14 $346.99 $449.87 $470.86 $457.08

PRODUCTO EN PROCESO $24.04 $47.38 $59.09 $0.00

MATERIA PRIMA $63.75 $80.37 $117.42 $119.88 $105.43 $113.60 $170.38 $212.04

MERCANCIAS EN TRANSITO $9.03 $0.08 $0.34 $0.00

ANTICIPO DE IMPUESTOS $8.43 $17.70 $20.52 $36.12 $46.35 $104.85 $174.31 $121.47

OTROS DEUDORES $45.13 $46.29 $51.62 $46.43 $0.47 $17.86 $0.15 $18.11

DEPOSITOS $23.33 $0.00 $0.66 $0.46

ANTICIPOS Y AVANCES $4.45 $3.63 $5.64 $8.20 $55.33 $9.18 $6.12 $4.46

OTROS ACTIVOS CORRIENTES $7.58 $3.79 $6.41

TOTAL ACTIVOS CORRIENTES $489.25 $532.24 $576.92 $663.67 $972.03 $1,211.10 $1,407.30 $1,754.25

ACTIVOS NO CORRIENTES

PROPIEDADES PLANTA Y EQUIPO $425.29 $474.44 $567.66 $657.64 $487.38 $541.67 $516.40 $1,050.65

- Depreciacion Acumulada (-) $90.99 $125.55 $163.49 $210.72 $265.76 $337.74 $420.42 $516.53

Inversiones Permanentes $5.19 $5.05 $7.71 $11.80 $11.96 $12.12 $12.25 $13.46

Pagos Anticipados $3.70 $1.73 $2.97

Otros Activos no Corrientes:

Cuentas por cobrar socios $1.59

Cuenta por cobrar a empleados $0.39 $0.75 $2.23

INVERSIONES EN SOCIEDADES

CARGOS DIFERIDOS $6.32 $6.21 $4.77 $2.67 $12.12 $1.17

VALORIZACIONES $0.10 $0.10 $0.10 $0.10 $0.10 $0.10 $0.10 $303.15

TOTAL ACTIVOS NO CORRIENTES $345.91 $360.25 $416.75 $461.49 $515.65 $557.96 $533.95 $851.90

TOTAL ACTIVOS $835.16 $892.49 $993.67 $1,125.16 $1,487.68 $1,769.06 $1,941.25 $2,606.14

PASIVOS

PASIVOS CORRIENTES

OBLIGACIONES FINANCIERAS $15.08 $2.17 $37.97 $35.00 $0.00 $37.20 $16.72 $15.92

PROVEEDORES $19.31 $19.28 $69.36 $104.28 $114.08 $216.82 $289.80 $353.05

DEPOSITOS RECIBIDOS $1.14 $1.14 $25.15 $131.64

OBLIGACIONES LABORALES $20.79 $38.43 $28.74 $34.19

IMPUESTOS, GRAVÁMENES Y TASAS $0.99 $0.99 $1.29 $1.33 $9.77 $19.45 $41.54

RETENCION POR PAGAR $1.56 $1.83 $2.02 $4.19 $11.48 $11.65 $13.51 $22.38

PRESTACIONES SOCIALES $6.79 $2.93 $5.69 $10.91

OTROS PASIVOS $15.49 $13.36 $78.94 $107.02 $140.91 $109.05 $84.94 $191.62

ANTICIPO PARA FUTURAS CAPITALIZACIONES

TOTAL PASIVOS CORRIENTES $59.37 $41.70 $220.12 $394.33 $288.59 $422.92 $453.16 $658.69

PASIVOS DE LARGO PLAZO

DEUDAS CON SOCIOS $42.00 $55.16 $26.26 $26.26 $602.43 $935.04 $984.47 $938.13

OBLIGACIONES FINANCIERAS $133.28 $136.61 $126.09 $ 116 $169.31 $88.15 $99.91 $127.32

CESANTIAS CONSOLIDADAS $19.30 $24.58 $22.92 $ 7

OBLIGACIONES CON PARTICULARES LP $72.44 $60.72 $33.13 $ 33

CORRECCIÓN MONETARIA DIFERIDA

TOTAL PASIVOS DE LARGO PLAZO $267.02 $277.07 $208.40 $182.53 $771.74 $1,023.19 $1,084.38 $1,065.45

TOTAL PASIVO $326.39 $318.77 $428.52 $576.86 $1,060.33 $1,446.11 $1,537.54 $1,724.14

PATRIMONIO

PATRIMONIO DE LOS ACCIONISTAS

CAPITAL SUSCRITO Y PAGADO $119.51 $119.51 $119.51 $119.51 $119.51 $119.51 $119.51 $119.51

PRIMA EN COLOCACIÓN DE ACCIONES $0.00 $0.00 $0.00

REVALORIZACION DEL PATRIMONIO $236.25 $282.02 $319.07 $352.21 $374.84 $400.76 $422.64 $440.47

UTILIDADES ACUMULADAS $84.52 $128.36 $145.62 $99.99 $50.00 -$93.56 -$223.90 -$165.00

RESERVA LEGAL $13.68 $18.55 $20.47 $20.47 $20.47 $20.47 $20.47 $20.47

OTRAS RESERVAS $6.00 $6.00 $6.00 $6.00 $6.00 $6.00 $6.00 $6.00

SUPERAVIT $0.10 $0.10 $0.10 $0.10 $0.10 $0.10 $0.10 $303.15

UTILIDAD DEL PRESENTE EJERCICIO $48.72 $19.18 -$45.63 -$49.99 -$143.57 -$130.33 $58.89 $157.07

TOTAL PATRIMONIO $508.78 $573.72 $565.14 $548.29 $427.35 $322.95 $403.71 $881.68

TOTAL PASIVO + PATRIMONIO $835.17 $892.49 $993.66 $1,125.15 $1,487.68 $1,769.06 $1,941.25 $2,605.82

Balance General

Agrosagi & Cia ltda. (Valor en Millones)

Agrosagi & CIA. Ltda. 27

GANANCIAS & PERDIDAS

Agrosagi & Cia ltda.

1998 1999 2000 2001 2002 2003 2004 2005

INGRESOS OPERACIONALES 750.95 742.72 819.96 899.52 1133.51 1921.37 2236.23 3280.48

OTROS INGRESOS OPERACIONALES

AJUSTE POR INFLACION

TOTAL INGRESOS OPERACIONALES $750.95 $742.72 $819.96 $899.52 $1,133.51 $1,921.37 $2,236.23 $3,280.48

COSTOS OPERACIONALES $267.44 $248.02 $360.84 $478.64 $706.34 $1,139.70 $1,255.19 $1,947.28

COSTOS NO OPERACIONALES (DEPRECIACION) $19.77 $16.48 $21.81 $37.24

TOTAL COSTOS OPERACIONALES $267.44 $248.02 $360.84 $478.64 $726.11 $1,156.18 $1,277.00 $1,984.53

UTILIDAD BRUTA $483.51 $494.70 $459.12 $420.88 $407.40 $765.19 $959.23 $1,295.95

GASTOS OPERACIONALES

GASTOS ADMINISTRATIVOS $276.93 $290.31 $204.53 $221.38 $160.50 $199.69 $251.04 $273.55

PROVISIONES Y AMORTIZACIONES $3.22 $9.56 $7.85

GASTOS DE VENTAS $122.91 $145.29 $340.21 $695.06 $638.98 $731.73

TOTAL GASTOS OPERACIONALES $276.93 $290.31 $327.44 $366.67 $503.93 $904.31 $897.87 $1,005.28

UTILIDAD OPERACIONAL $206.58 $204.39 $131.68 $54.21 -$96.53 -$139.12 $61.36 $290.68

OTROS INGRESOS NO OPERACIONALES $5.95 $13.75 $3.39 $7.94 $30.27 $9.35 $6.93

GASTOS FINANCIEROS $150.47 $173.30 $156.54 $94.05 $41.04 $41.36 $40.92 $127.61

OTROS GASTOS NO OPERACIONALES $10.95 $6.56 $2.61 $3.98

UTILIDAD (PERDIDA) ANTES DE C. M. $62.06 $44.84 -$21.47 -$39.84 -$140.58 -$156.77 $27.18 $166.03

CORRECCIÓN MONETARIA ( + ) O ( - ) $12.07 -$13.96 -$5.02 -$10.14 $8.38 $36.07 $39.70 $25.50

UTILIDAD ANTES DE IMPUESTOS $74.13 $30.88 -$26.49 -$49.98 -$132.20 -$120.70 $66.88 $191.53

IMPUESTO SOBRE LA RENTA $25.41 $11.70 $19.15 $0.00 $11.36 $9.64 $7.18 $34.38

UTILIDAD NETA $48.72 $19.18 -$45.64 -$49.98 -$143.56 -$130.34 $59.70 $157.15

AÑOS

Agrosagi & CIA. Ltda. 28

Anexo 3

Proyecciones Financieras de Agrosagi

Supuestos

A continuación se presentan las proporciones de las cuentas con las que establecieron los

escenarios de proyecciones de la valoración de Agrosagi, los supuestos de cada escenario y los

resultados de ingresar los supuestos en el modelo de valoración (estados proyectados).

1998 1999 2000 2001 2002 2003 2004 2005PROM

03-05PROMEDIO

VENTAS -1% 10% 10% 26% 70% 16% 47% 44% 25%

ACT.CORR /VTAS 65% 72% 70% 74% 86% 63% 63% 53% 60% 68%

ACT.FIJO NETO / VTAS (VER

ANEXO ABAJO)45% 48% 50% 50% 44% 28% 23% 16% 23% 38%

DEPRECIACION /AFN 27% 35% 40% 47% 53% 62% 81% 96% 80% 55%

TAXES / UDI 52% 61% -42% 0% -8% -7% 12% 22% 9% 11%

PASIVO CORR /VTAS 8% 6% 27% 44% 25% 22% 20% 20% 21% 22%

CTO VTAS / VTAS 36% 33% 44% 53% 62% 59% 56% 59% 58% 50%

G OPER /VTAS 37% 39% 40% 41% 44% 47% 40% 31% 39% 40%

ING NO OP /VTAS 1% 2% 0% 0% 1% 2% 0% 0% 1% 1%

G NO OP / VTAS 20% 23% 19% 10% 4% 2% 2% 4% 3% 11%

OTROS G NO OP/VTAS 0% 0% 0% 0% 1% 0% 0% 0% 0% 0%

PROPORCIONES Y CRECIMIENTOS HISTORICOS

Agrosagi & CIA. Ltda. 29

PROYECCIONES- DATOS HISTORICOS con inclusion de politicas de la empresa

sin politica

prom histoESC OPTIMO

ESC

NORMAL

ESC

PESIMISTA

Crec. Vtas Nac. 25.4% 30% 25% 16%

Crec. Vtas Intnal. 0% 10% 10% 10%

Costo Vta 50.4% 50% 55% 59%

G. Operac 39.87% 35% 37% 39%

Ing.No Operac 0.5% 0.5% 0.5%

Depreciación 3.0% 3.0% 3.0%

Int.Pagados 33.10% 33.10% 33.10%

Otros G.No Ope 1.00% 1.00% 1.00%

Taxes 37.50% 37.50% 37.50%

Act Corr/Vtas 59.8% 53.5% 53.5% 53.5%

Pas Corr/Vtas 21.5% 21.50% 21.50% 21.50%

Act Fijo N / Vtas 38.2% 11.95% 11.95% 11.95%

PAAG - Aj.Inflac 5% 5% 5%

Tas $ cop/ U$ 2.3 2.3 2.3

cxc/activo corriente 33.4% 44.1% 44.1% 44.1%

Dias CxC 81 67 76 85

cxp/pasivo corriente 50.8%

Dias CxP 39 70 85 39

inv/activo corriente 43.1%

Dias Inv 174 115 119.5 124

ciclo de capital 216.0 112 110.5 170

Agrosagi & CIA. Ltda. 30

P&G

Año 2005 2006 2007 2008 2009 2010

Ventas $3,280.48 $5,069.62 $7,476.01 $10,692.86 $14,972.18 $20,642.43

(-) Costo Vtas $1,947.28 $2,534.81 $3,738.01 $5,346.43 $7,486.09 $10,321.22

(-)G.Depreciacion $37.24 $38.36 $39.51 $40.70 $41.92 $43.17

U.Bruta $1,295.95 $2,496.45 $3,698.50 $5,305.74 $7,444.17 $10,278.04

(-)G. OPERAC $1,005.28 $1,774.37 $2,616.60 $3,742.50 $5,240.26 $7,224.85

UTIL OPER $290.68 $722.08 $1,081.89 $1,563.23 $2,203.91 $3,053.19

(+) Ing NO Op $6.93 $7.00 $7.07 $7.14 $7.21 $7.29

G. Financieros $127.61 $352.68 $352.68 $352.68 $352.68 $352.68

Otros G.No Op $3.98 $3.99 $4.00 $4.00 $4.01 $4.02

Correcc Monetar $25.50 56.61 67.79 80.50 98.56 118.44

UAI $191.53 $429.03 $800.08 $1,294.19 $1,952.99 $2,822.22

Taxes $34.38 $160.88 $300.03 $485.32 $732.37 $1,058.33

UDI $157.15 $268.14 $500.05 $808.87 $1,220.62 $1,763.88

BALANCE GENERAL1754.248 3,032 4,472 6,396 8,955 12,347

Activo Corr 1,754 2,420 3,568 5,104 7,146 9,853

AFBruto 1,051 1,082 1,115 1,148 1,183 1,218

Deprec.Acumul. 516.5 555 594 635 677 720

Inversiones LP y Valorizaciones 318 930 1,834 3,126 4,935 7,429

AFNeto 852 1,458 2,354 3,639 5,440 7,927

A Total 2,606 3,877 5,922 8,742 12,587 17,780

P Cte 659 1,527 2,251 3,220 4,509 6,216

PLP 1,065 1,065 1,065 1,065 1,065 1,065

PAS TOTAL 1,724 2,592 3,317 4,285 5,574 7,282

Patrimonio

Equity 586 1,017 2,105 3,648 5,792 8,734

Utilidad 157 268 500 809 1,221 1,764

Total PAT 882 1,285 2,606 4,457 7,013 10,498

Total PAS PAT 2,606 3,877 5,922 8,742 12,587 17,780

P&G

Año 2005 2006 2007 2008 2009 2010

Ventas $3,280.48 $4,905.60 $7,017.50 $9,745.93 $13,253.86 $17,745.93

(-) Costo Vtas $1,947.28 $2,698.08 $3,859.63 $5,360.26 $7,289.62 $9,760.26

(-)G.Depreciacion $37.24 $38.36 $39.51 $40.70 $41.92 $43.17

U.Bruta $1,295.95 $2,169.16 $3,118.36 $4,344.97 $5,922.32 $7,942.49

(-)G. OPERAC $1,005.28 $1,815.07 $2,596.48 $3,605.99 $4,903.93 $6,565.99

UTIL OPER $290.68 $354.09 $521.89 $738.98 $1,018.39 $1,376.50

(+) Ing NO Op $6.93 $7.00 $7.07 $7.14 $7.21 $7.29

G. Financieros $127.61 $352.68 $352.68 $352.68 $352.68 $352.68

Otros G.No Op $3.98 $3.99 $4.00 $4.00 $4.01 $4.02

Correcc Monetar $25.50 57.08 67.16 78.01 93.12 108.82

UAI $191.53 $61.50 $239.44 $467.45 $762.03 $1,135.90

Taxes $34.38 $23.06 $89.79 $175.29 $285.76 $425.96

UDI $157.15 $38.44 $149.65 $292.16 $476.27 $709.94

BALANCE GENERAL1754.248 2,934 4,197 5,829 7,928 10,614

Activo Corr 1,754 2,458 3,516 4,883 6,640 8,890

AFBruto 1,051 1,082 1,115 1,148 1,183 1,218

Deprec.Acumul. 516.5 555 594 635 677 720

Inversiones LP y Valorizaciones 318 794 1,476 2,423 3,711 5,435

AFNeto 852 1,322 1,996 2,936 4,216 5,933

A Total 2,606 3,779 5,512 7,818 10,856 14,823

P Cte 659 1,682 2,406 3,341 4,543 6,083

PLP 1,065 1,065 1,065 1,065 1,065 1,065

PAS TOTAL 1,724 2,747 3,471 4,406 5,609 7,149

Patrimonio

Equity 586 994 1,891 3,120 4,771 6,964

Utilidad 157 38 150 292 476 710

Total PAT 882 1,032 2,041 3,412 5,247 7,674

Total PAS PAT 2,606 3,779 5,512 7,818 10,856 14,823

Optimista

Normal

Agrosagi & CIA. Ltda. 31

P&G

Año 2005 2006 2007 2008 2009 2010

Ventas $3,280.48 $4,610.36 $6,233.51 $8,204.93 $10,589.17 $13,462.04

(-) Costo Vtas $1,947.28 $2,720.11 $3,677.77 $4,840.91 $6,247.61 $7,942.60

(-)G.Depreciacion $37.24 $38.36 $39.51 $40.70 $41.92 $43.17

U.Bruta $1,295.95 $1,851.89 $2,516.23 $3,323.32 $4,299.64 $5,476.26

(-)G. OPERAC $1,005.28 $1,798.04 $2,431.07 $3,199.92 $4,129.78 $5,250.19

UTIL OPER $290.68 $53.85 $85.16 $123.40 $169.87 $226.07

(+) Ing NO Op $6.93 $7.00 $7.07 $7.14 $7.21 $7.29

G. Financieros $127.61 $352.68 $352.68 $352.68 $352.68 $352.68

Otros G.No Op $3.98 $3.99 $4.00 $4.00 $4.01 $4.02

Correcc Monetar $25.50 56.75 64.41 71.76 81.76 90.90

UAI $191.53 -$239.07 -$200.03 -$154.38 -$97.85 -$32.45

Taxes $34.38 -$89.65 -$75.01 -$57.89 -$36.69 -$12.17

UDI $157.15 -$149.42 -$125.02 -$96.49 -$61.16 -$20.28

BALANCE GENERAL1754.248 2,758 3,728 4,908 6,334 8,052

Activo Corr 1,754 2,431 3,287 4,326 5,584 7,099

AFBruto 1,051 1,082 1,115 1,148 1,183 1,218

Deprec.Acumul. 516.5 555 594 635 677 720

Inversiones LP y Valorizaciones 318 644 1,086 1,667 2,417 3,371

AFNeto 852 1,172 1,606 2,180 2,923 3,868

A Total 2,606 3,603 4,893 6,507 8,506 10,967

P Cte 659 991 1,340 1,764 2,277 2,895

PLP 1,065 1,065 1,065 1,065 1,065 1,065

PAS TOTAL 1,724 2,057 2,406 2,830 3,342 3,960

Patrimonio

Equity 586 1,695 2,612 3,773 5,225 7,027

Utilidad 157 (149) (125) (96) (61) (20)

Total PAT 882 1,546 2,487 3,677 5,164 7,007

Total PAS PAT 2,606 3,603 4,893 6,507 8,506 10,967

P&G

Año 2005 2006 2007 2008 2009 2010

Ventas $3,280.48 $4,112.83 $5,156.37 $6,464.69 $8,104.96 $10,161.42

(-) Costo Vtas $1,947.28 $2,073.61 $2,599.75 $3,259.38 $4,086.38 $5,123.20

(-)G.Depreciacion $37.24 $37.24 $37.24 $37.24 $37.24 $37.24

U.Bruta $1,295.95 $2,001.97 $2,519.38 $3,168.07 $3,981.34 $5,000.97

(-)G. OPERAC $1,005.28 $1,639.89 $2,055.97 $2,577.63 $3,231.65 $4,051.61

UTIL OPER $290.68 $362.09 $463.41 $590.44 $749.70 $949.36

(+) Ing NO Op $6.93 $6.93 $6.93 $6.93 $6.93 $6.93

G. Financieros $127.61 $0.00 $0.00 $0.00 $0.00 $0.00

Otros G.No Op $3.98 $3.99 $4.00 $4.00 $4.01 $4.02

Correcc Monetar $25.50 55.59 59.07 62.51 68.68 74.70

UAI $191.53 $420.63 $525.42 $655.87 $821.29 $1,026.97

Taxes $34.38 $0.00 $0.00 $0.00 $0.00 $0.00

UDI $157.15 $420.63 $525.42 $655.87 $821.29 $1,026.97

BALANCE GENERAL

Activo Corr 1,754 2,460 3,084 3,867 4,848 6,078

AFBruto 1,051 1,051 1,051 1,051 1,051 1,051

Deprec.Acumul. 516.5 554 591 628 665 703

Inversiones LP y Valorizaciones 318 318 318 318 318 318

AFNeto 852 815 777 740 703 666

A Total 2,606 3,275 3,862 4,607 5,551 6,744

P Cte 659 884 1,109 1,390 1,743 2,185

PLP 1,065 1,065 1,065 1,065 1,065 1,065

PAS TOTAL 1,724 1,950 2,174 2,456 2,808 3,250

Patrimonio

Equity 586 904 1,162 1,496 1,921 2,466

Utilidad 157 421 525 656 821 1,027

Total PAT 882 1,325 1,687 2,151 2,743 3,493

Total PAS PAT 2,606 3,275 3,862 4,607 5,551 6,744

Pesimista

HISTORICO

Agrosagi & CIA. Ltda. 32

ESCENARIO 2006 2007 2008 2009 2010

Vpn

EMPRES

A

VALOR DE

LA

EMPRESA

OPTIMISTA 672 247 402 614 895 $ 6,058 $ 6,747

NORMAL 560 (14) 21 71 134 $ 1,231 $ 1,920

PESIMISTA (292) (461) (549) (650) (771) $ -5,357 $ -4,668

HISTORICO (48) 107 133 168 208 $ 1,307 $ 1,996

2006 2007 2008 2009 2010 2006 2007 2008 2009 2010

UDI 268 500 809 1,221 1,764 UDI 38 150 292 476 710

(+) DEPRE 38 40 41 42 43 (+) DEPRE 38 40 41 42 43

(-) D ACT CTE 665 1,149 1,535 2,043 2,706 (-) D ACT CTE 703 1,058 1,367 1,757 2,250

(+) D PAS CTE 868 725 969 1,289 1,708 (+) D PAS CTE 1,023 724 935 1,203 1,540

(-) D.ACT FIJO BRUTO32 32 33 34 35 (-) D.ACT FIJO BRUTO32 32 33 34 35

(+) Int PAG (1-T) 220 220 220 220 220 (+) Int PAG (1-T) 220 220 220 220 220

(-)CORRECC MONETARIA26 57 68 81 99 (-)CORRECC MONETARIA26 57 67 78 93

FCFF 672 247 402 614 895 FCFF 560 (14) 21 71 134

FC n+1 939 FC n+1 141

Gradiente 8,811 Gradiente 1,324

FCFF + Val Term 672 247 402 614 9,706 FCFF + Val Term 560 (14) 21 71 1,458

Val Pres FCFF $ 6,058 Val Pres FCFF $ 1,231

Efectivo o 1,754 Efectivo o 1,754

(-) DLP o 1,065 (-) DLP o 1,065

Valor para el Accionista$ 6,747 Valor para el Accionista$ 1,920

2006 2007 2008 2009 2010 2006 2007 2008 2009 2010

UDI (149) (125) (96) (61) (20) UDI 421 525 656 821 1,027

(+) DEPRE 38 40 41 42 43 (+) DEPRE 37 37 37 37 37

(-) D ACT CTE 677 856 1,040 1,257 1,515 (-) D ACT CTE 706 624 783 981 1,230

(+) D PAS CTE 333 349 424 513 618 (+) D PAS CTE 226 224 281 353 442

(-) D.ACT FIJO BRUTO32 32 33 34 35 (-) D.ACT FIJO BRUTO- - - - -

(+) Int PAG (1-T) 220 220 220 220 220 (+) Int PAG (1-T) - - - - -

(-)CORRECC MONETARIA26 57 64 72 82 (-)CORRECC MONETARIA26 56 59 63 69

FCFF (292) (461) (549) (650) (771) FCFF (48) 107 133 168 208

FC n+1 (810) FC n+1 218

Gradiente (7,595) Gradiente 2,046

FCFF + Val Term (292) (461) (549) (650) (8,366) FCFF + Val Term (48) 107 133 168 2,253

Val Pres FCFF $ -5,357 Val Pres FCFF $ 1,307

Efectivo o 1,754 Efectivo o 1,754

(-) DLP o 1,065 (-) DLP o 1,065

Valor para el Accionista$ -4,668 Valor para el Accionista$ 1,996

optimista Normal

Pesimista Historico

FLUJOS DE CAJA

$(6,000.00)

$(4,000.00)

$(2,000.00)

$-

$2,000.00

$4,000.00

$6,000.00

$8,000.00

PESOS

OPTIMISTA NORMAL PESIMISTA HISTORICO

ESCENARIO

VALOR DE LA EMPRESA POR ESCENARIOS