agricultura, apicultura y ganadería orgánicas de...

TRANSCRIPT

Agricultura, Apicultura y Agricultura, Apicultura y

Ganadería Orgánicas Ganadería Orgánicas

de Méxicode México——20092009

Estado actualEstado actual Retos Retos Tendencias Tendencias

Manuel Ángel Gómez CruzManuel Ángel Gómez Cruz Rita Schwentesius RindermannRita Schwentesius Rindermann

Javier Ortigoza Rufino Javier Ortigoza Rufino Laura Gómez TovarLaura Gómez Tovar Vladimir May TzunVladimir May Tzun

Ulises Iván López ReyesUlises Iván López Reyes Jorge Alberto Arreola QuevedoJorge Alberto Arreola Quevedo Gerardo Noriega AltamiranoGerardo Noriega Altamirano

Agricultura, Apicultura y Ganadería Orgánicas

de México 2009 Estado actual - Retos - Tendencias

Esta publicación estuvo a cargo del Programa Universitario de Investigación

en Agricul tura Sustentable (PUIAS) del Centro de Investigaciones Interdisciplinarias

para el Desarrollo Rural Integral (CIIDRI) de la Universidad Autónoma Chapingo.

Se imprimieron 500 ejemplares ,

en octubre de 2010, en los Talleres de la Imprenta Universi taria, Universidad Autónoma Chapingo

Portada cartulina couché de 250 grs. Interior papel bond ahuesado de 90 grs.

Tipografía utilizada: Calibri y Ariel 8, 9, 10, 13 y 14 pts

ABREVIATURAS

BCS Baja California Sur CIIDRI Centro de Investigaciones Interdisciplinarias para el Desarrollo Rural Integral CIESTAAM Centro de Investigaciones Económicas, Sociales y Tecnológicas de la Agroindustria y la Agricultura Mundial CONACYT Consejo Nacional de Ciencia y Tecnología QRoo Quintana Roo SAGARPA Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación SIACON Sistema de Información Agroalimentaria de Consulta

SIAP Sistema de Información Agropecuaria y Pesquera SLP San Luis Potosí TCMA Tase de Crecimiento Media Anual ha hectáreas kg kilogramos n.d. No disponible US$ dólares estadounidenses % por ciento

Agricultura, Apicultura y

Ganadería Orgánicas

de México—2009

Estado actual - Retos - Tendencias

• Baillieux, p. y A. Scharpe (1994), La agricultura ecológica. Bruselas. Oficina de publicaciones oficiales de la Comunidad Europea, citado en García, Jaime (1997), “Agricultura Orgánica en Costa Rica”, en:

Agronomía Costariense, núm. 21, pp. 9-17; http://www.mag.go.cr/rev_agr/v21n01_009.pdf

• Tang, Frank (2009), “North American organic coffee posts surprise

growth in 2008”, El Economista, 27.07.2009, http://www.eleconomista.es/empresas-finanzas/noticias/ 1422536/07/09/North-American-organic-coffee-posts-surprise-growth-in-2008.html

• Gómez Cruz, Manuel Ángel, et al. (2001), Agricultura Orgánica de

México. Datos básicos. 2a. edición. Ed. UACh y SAGAR.

• Gómez Cruz, Manuel Ángel, et al. (2005), Agricultura, Apicultura y Ganadería Orgánicas de México–2005. Ed. CEDRSSA, SAGARPA, CO-

NACYT y UACh, 72p; http://www.cedrssa.gob.mx/?doc=1551.

• Gómez Cruz, Manuel Ángel, et al. (2009), Agricultura, Apicultura y Ganadería Orgánicas 2009. Ed. UACh y CONACYT, 2010, 112p.

• Gómez Tovar Laura, Gómez Cruz Manuel Ángel y Rita Schwentesius

Rindermann (2001), Desafíos de la agricultura orgánica. Certificación y comercialización. Editorial Mundi-Prensa Universidad Autónoma Chapingo, 1999 y 2001, México, 224 p.

• IFOAM (2008), Definition of Organic Agriculture. Spanish Translation; http://www.ifoam.org/growing_organic/definitions/sdhw/pdf/DOA_Spanish.pdf

• IFOAM (2010), Arguments in Favor of Organic agriculture; http://

www.ifoam.org/growing_organic/1_arguments_for_oa/arguments_main_page.html

• INEGI (2007), Censo Agropecuario 2007; http://www.inegi.org.mx/

est/contenidos/espanol/proyectos/censos/agropecuario2007/

• SAGARPA (2007), Sistema de Información Agroalimentaria de Consul-ta (Siacon), base de datos electrónica para Windows.

• Willer, Helga y Lukas Kilcher (Eds.), (2009), The World of Organic Agri-

culture 2009. Statistics and Emerging Trends 2009. IFOAM, Bonn; FiBL, Frick; ITC, Geneva; http://www.organic-world.net/yearbook-2009.html

Agricultura, Apicultura y

Ganadería Orgánicas

de México—2009

Estado actual - Retos - Tendencias

Manuel Ángel Gómez Cruz

Rita Schwentesius Rindermann

Javier Ortigoza Rufino

Laura Gómez Tovar

Vladimir May Tzun

Ulises Iván López Reyes

Jorge A.lberto Arreola Quevedo

Gerardo Noriega Altamirano

D i r e c t o r i o

UNIVERSIDAD AUTÓNOMA CHAPINGO

Dr. Aureliano Peña Lomel í Rector

Dr. Marcos Portillo Vázquez Director General Académico

Dr. Héctor Lozoya Saldaña Director General de Investigación y Posgrado

MI. Martín Soto Escobar Director General de Di fusión Cul tural y Servicio

Dr. Jesús Ma. Garza López Director General de Administración

M.C. Ignacio Miranda Velázquez Director General de Patronato Universitario

M.C. Ofelia Hernández Ordóñez Representante de ISBN por la UACh

Lic.. Fabiola García Hernández Jefa del Depto. de Publicaciones – DGDCyS

M.C. Alejandro Hernández Tapia Director del Departamento de Agroecología

Dr. Manuel Ángel Gómez Cruz Director CIIDRI

CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA

Mtro. Juan Carlos Romero Hicks Director General

BIBLIOGRAFÍA

Agricultura, Apicultura y Ganadería Orgánicas de México 2009.

Estado actual—Retos—Tendencias

Manuel Ángel Gómez Cruz, Ri ta Schwentesius Rindermann, Javier Ortigoza Rufino, Laura Gómez Tovar, Vladimir May Tzun, Ulises Iván López Reyes , Jorge Alberto Arreola Quevedo y Gerardo Noriega Al tamirano

ISBN: 978-607-12-0138-6 Segunda edición en español , Octubre 2010

D.R.© Universidad Autónoma Chapingo (UACh)

Centro de Investigaciones Interdisciplinarias para el Desarrollo Rural Integral (CIIDRI),

Departamento de Agroecología Carretera México-Texcoco km. 38.5, Chapingo, México, C.P. 56230. Tel . y FAX: (52) 595 952 1506 e-mail : [email protected]; [email protected]

D.R.© Consejo Nacional de Ciencia y Tecnología (CONACYT) Av. Insurgentes Sur 1582, Col . Crédi to Constructor, Del . Benito Juárez, México, D.F. C.P. 03940, Tel . (52) 555 322 7700

Todos los derechos reservados Impreso y hecho en México

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 107

106 Estado actual - Retos - Tendencias

Índice de contenido

PRESENTACIÓN 15 ESTADO ACTUAL, RETOS Y TENDENCIAS DE LA AGRICULTURA, APICULTURA Y GANADERÍA ORGÁNICAS DE MÉXICO 19

1. Antecedentes 21

2. Importancia de la agricultura orgánica 21

2.1. Agricultura orgánica 22

2.2. Ganadería orgánica 27

2.3. Apicultura orgánica 27

3. Tipología de productores 28

3.1. ¿Quiénes están produciendo de manera orgánica? 28

3.2. Población indígena 29

3.3. Participación de la mujer y personas

de la tercera edad 30

4. Desafíos y limitaciones de la agricultura orgánica 31

4.1. Aspecto técnico 31

4.2. Aspecto económico 33

4.3. Aspecto institucional 33

4.4. Aspecto social 34 AGRICULTURA, APICULTURA Y GANADERÍA ORGÁNICAS DE MÉXICO—Datos Básicos 35 MÉXICO EN EL MUNDO ORGÁNICO EN GRÁFICAS 79 ORGANISMOS DE CERTIFICACIÓN EN MÉXICO 87 LEY DE PRODUCTO ORGÁNICOS 97 BIBLIOGRAFÍA 109 ABREVIATURAS 110

12 Estado actual - Retos - Tendencias

AGRICULTURA, APICULTURA Y GANADERÍA ORGÁNICAS DE MÉXICO—Datos Básicos

Índice de Cuadros

Cuadro 1. México: Importancia económica de la Agricultura, Ganadería y Apicultura Orgánicas, 1996—2008 37 Cuadro 2. México: Importancia económica de la producción orgánica por sector, 2007—2008 37 Cuadro 3. México: Importancia de la agricultura orgánica por cultivo seleccionado con respecto a la superficie convencional, 2004—2008 38 Cuadro 4. México: Superficie agrícola orgánica por estado y tasa media anual de crecimiento, 2000—2008 41 Cuadro 5. Chiapas: Superficie agrícola orgánica por cultivo, 2004—2008 43 Cuadro 6. Oaxaca: Superficie agrícola orgánica por cultivo, 2004—2008 44 Cuadro 7. Michoacán: Superficie agrícola orgánica por cultivo, 2004—2008 45 Cuadro 8. Querétaro: Superficie agrícola orgánica por cultivo, 2004—2008 46 Cuadro 9. Guerrero: Superficie agrícola orgánica por cultivo, 2004—2008 46 Cuadro 10. Tabasco: Superficie agrícola orgánica por cultivo,

2004—2008 47 Cuadro 11. Sinaloa: Superficie agrícola orgánica por cultivo,

2004—2008 47 Cuadro 12. Jalisco: Superficie agrícola orgánica por cultivo,

2004—2008 48 Cuadro 13. México: Superficie agrícola orgánica por cultivo, 49

1996—2008 Cuadro 14. México: Superficie agrícola orgánica de CAFÉ

por entidad federativa, 2004—2008 52

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 105

104 Estado actual - Retos - Tendencias

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 13

Cuadro 15. México: Superficie agrícola orgánica de CAFÉ Y OTROS CULTIVOS, por entidad federativa, 2004—2008 53 Cuadro 16. México: Superficie agrícola orgánica de HIERBAS

AROMÁTICAS por entidad federativa, 2004—2008 54 Cuadro 17. México: Superficie agrícola orgánica de HORTALIZAS

por entidad federativa, 2004—2008 55 Cuadro 18. México: Superficie agrícola orgánica de CACAO

por entidad federativa, 2004—2008 56 Cuadro 19. México: Superficie agrícola orgánica de UVA SILVESTRE, UVA Y OLIVO por entidad federativa, 2004—008 56 Cuadro 20. México: Superficie agrícola orgánica de MANGO

por entidad federativa, 2004—2008 57 Cuadro 21. México: Superficie agrícola orgánica de COCO

por entidad federativa, 2004—2008 57 Cuadro 22. México: Superficie agrícola orgánica de AGAVE - MAGUEY por entidad federativa, 2004—2008 58 Cuadro 23. México: Superficie agrícola orgánica de NOPAL

SILVESTRE, NOPAL (VERDURA, TUNA Y XONOCOXTLE) - LECHUGUILLA por entidad federativa, 2004—2008 59

Cuadro 24. México: Superficie agrícola orgánica de MAÍZ

por entidad federativa, 2004—2008 60 Cuadro 25. México: Superficie agrícola orgánica de AGUACATE

por entidad federativa, 2004—2008 60 Cuadro 26. México: Rendimiento de los principales cultivos

orgánicos vs el rendimiento convencional, 2004—2008 61 Cuadro 27. México: Número de productores orgánicos y hectáreas

por productor y por entidad federativa, 2004—2008 62 Cuadro 28. México: Tipología de productores en la agricultura

orgánica, 1996—2008 63 Cuadro 29. México: Tipología de productores en la agricultura

orgánica según la superficie, 1996—2008 64 Cuadro 30. México: Importancia de las agencias de certificación

de la agricultura orgánica por país de origen, 2004—2008 65

Cuadro 31. México: Superficie agrícola certificada

por agencia, 2004—2008 67 Cuadro 32. México: Destino de la producción orgánica exportada

por producto seleccionado, 2007—2008 68 Cuadro 33. Superficie agrícola orgánica y transición certificadas

y no certificadas en la producción orgánica, 2004—2008 69 Cuadro 34. Importancia social de la participación de productores indígenas

en la agricultura orgánica, según superficie, 2004—2008 69 Cuadro 35. México. Número y grupos étnicos de productores

agrícolas orgánicos indígenas por entidad federativa seleccionada, 2007—2008 70

Cuadro 36. México: Superficie de producción pecuaria orgánica

por entidad federativa, 2004—2008 71 Cuadro 37. México: Superficie de producción pecuaria orgánica

por especie, 2004—2008 72 Cuadro 38. México: Número de productores pecuarios orgánicos

por entidad federativa, 2004—2008 73 Cuadro 39. Tipología de productores en la ganadería

orgánica, 2004—2008 74 Cuadro 40. México: Superficie pecuaria certificada y no

certificada, 2004—2008 74 Cuadro 41. México: Número de colmenas orgánicas por entidad

federativa, 2004—2008 75 Cuadro 42. México: Rendimiento de miel orgánica y miel

convencional por entidad federativa, 2004—2008 75 Cuadro 43. México: Producción de miel orgánica por entidad

federativa, 2007—2008 76 Cuadro 44. México: Unidades de producción y número de productores

de miel orgánica por entidad federativa, 2004—2008 77

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 103

102 Estado actual - Retos - Tendencias

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 15

PRESENTACIÓN

“La agricultura orgánica es un sistema de producción que mantiene y me-

jora la salud de los suelos, los ecosistemas y las personas. Se basa funda-

mentalmente en los procesos ecológicos, la biodiversidad y los ciclos

adaptados a las condiciones locales, sin usar insumos que tengan efectos

adversos. La agricultura orgánica combina tradición, innovación y ciencia

para favorecer el medio ambiente que compartimos y promover relacio-

nes justas y una buena calidad de vida para todos los que participan en

ella” (IFOAM, 2008). Así , define la comunidad internacional, después de

un largo proceso de discusión y consulta, durante el Congreso Mundial de

IFOAM en 2008 la Agricultura Orgánica.

A principios del siglo XXI, la agricultura orgánica ha ido adquirien-

do importancia dentro del sistema agroalimentario de más de 141 países,

existen alrededor de 32.2 millones de hectáreas que son cultivadas en

forma orgánica en por lo menos 560,000 unidades de producción por 1.2

millones de agricultores (Willer y Kilcher, 2009).

En México, la agricultura orgánica adquiere una dimensión parti-

cular “la geografía de su producción está estrechamente l igada a la geo-

grafía de la pobreza y de la biodiversidad1. Aunque en su desarrollo parti-

cipan también grandes agricultores y se ha priorizado su fomento a través

de cultivos con potencial de exportación por los beneficios económicos

más altos cuando se le conecta a los mercados mundiales, ésta se vincula

mayormente a pequeños agricultores caracterizados por su estado de

pobreza y de marginación (de los 128,862 productores orgánicos ubica-

dos, 99.95% son pequeños agricultores, 82.77% pertenec e a algún grupo

indígena y el 34.6% son mujeres).

16 Estado actual - Retos - Tendencias

Lo anterior le confiere una importancia estratégica, dado que pue-

de contribuir a la reducción de la dependencia alimentaria, a la genera-

ción de empleo rural, de mejores ingresos, a la reducción de la migración

y la pobreza, a la generación de externalidades positivas, y a la conserva-

ción de la biodiversidad y a la sustentabilidad ambiental2.

En ese contexto, el presente documento forma parte de la conti-

nuación del estudio “Sistema de Seguimiento e Información de la Agricul-

tura Orgánica de México, que desde 1995 el Cuerpo Académico de Inves-

tigación, Producción, Inspección, Certificación, Comercialización y Consu-

mo de Productos Orgánicos del Centro de Investigaciones Interdisciplina-

rias para el Desarrollo Rural Integral (CIIDRI) de la Universidad Autónoma

Chapingo, viene desarrollando con la finalidad de disponer de una serie

de trabajos de identificación a detalle de la situación, retos, oportunida-

des y tendencias del movimiento orgánico mexicano.

En el año de 2000 se inició el proceso de registro y documentación

formal de la información con el apoyo directo en su momento de la Sub-

secretaría de Desarrollo Rural de la SAGAR, en un primer trabajo que

identificó los estados de la República Mexicana y las unidades con pro-

ducción orgánica. Los resultados fueron publicados en 2001 en coedición,

por el CIESTAAM y la SAGAR, en el folleto intitulado "Agricultura orgánica

de México. Datos básicos". Posteriormente, en 2004 y 2005, se llevó a

cabo la actualización de dicho sistema, con el apoyo del fondo sectorial

______________________________

1 El crecimiento de la Agricultura Orgánica se concentra en los estados de Chiapas,

Oaxaca, Veracruz y Michoacán, que son “las entidades más pobres de país, con los

Índice de Desarrollo Humano más bajos…”Asimismo, México está dentro de las 12

naciones catalogadas como “megadiversas” del mundo y, dentro de éste, Chiapas,

Oaxaca, Veracruz se encuentra alrededor de 70% de la biodiversidad del país.

2 De acuerdo con un estudio realizado por la FAO, la Agricultura Orgánica contribuye

de manera importante a reducir la dependencia de alimentos importados, a la genera-

ción de empleo, a la reducción de la migración, a la obtención de un mejor nivel de

vida de los productores orgánicos. Además, contribuye a la generación de externalida-

des positivas, o bien a la reducción de externalidades negativas de la agricultura con-vencional.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 101

100 Estado actual - Retos - Tendencias

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 17

SAGARPA-CONACYT: "SAGARPA-2003-CO1-113", el cual además de abarcar

la agricultura incluyó la ganadería y la apicultura orgánicas. La cuarta fase de

actualización de la información sobre el sector orgánico fue posible a través

de los Apoyos Especiales—Proyecto S52822-S para integrantes del Sistema

Nacional de Investigadores de CONACYT durante 2007 y 2008. Este fondo

fue completado con recursos de la Universidad Autónoma Chapingo.

En un esfuerzo por ir englobando cada uno de los aspectos del

movimiento orgánico de México, la versión 2009 de la estadística, ade-

más de incluir la información básica de las unidades con agricultura, ga-

nadería y apicultura orgánicas, integra parte de la información de las

Agencias que participan en la certificación de la producción orgánica en el

país. De esta forma, en el documento se desglosa la información por esta-

dos y producto agrícolas, apícolas y pecuarios, proveniente de 652 con-

tactos de pequeñas unidades, organizaciones y empresas de producción

orgánica, de los cuales 589 son agrícolas, 26 apícolas y 25 ganaderos.

Al igual que en los ejercicios anteriores, el punto de partida para

esta versión fue la información generada por el mismo Cuerpo Académi-

co de Investigación del CIIDRI en años anteriores, la cual se actualizó me-

diante el levantamiento de encuestas en campo con la colaboración de

productores agrícolas, ganaderos y apicultores orgánicos, entrevistas

telefónicas, así como información proporcionada por las agencias de cer-

tificación: Certificadora Mexicana de Productos y Procesos Ecológicos,

S.C. (CERTIMEX, S.C.), Asociación para el Mejoramiento de los Cultivos

Orgánicos (OCIA), Oregon Tilth Certified Organic (OTCO), California Certi-

fied Organic Farmers (CCOF), Guaranteed Organic Certification Agency

(GOCA), BCS Öko Garantie, California Crop Improvement Association,

Quality Assurance Internacional (QAI), Naturland y Certification of Enviro-

mental Standards (CERES).

Si bien el Censo Agropecuario 2007 registra por primera vez infor-

mación del sector orgánico, fundamentalmente el número de unidades

de producción y la superficie con producción orgánica en México, el nivel

de detalle de la información en la presente publicación la hacen única y

18 Estado actual - Retos - Tendencias

constituye la referencia base para el conocimiento de la caracterización

del sector orgánico mexicano. Su aportación principal consiste en propor-

cionar un conocimiento a detalle sobre la importancia, el estado actual,

los retos, las tendencias y las limitaciones del sector orgánico mexicano.

El documento se divide en tres secciones; en la primera, se pre-

senta de manera detallada los principales aspectos de la caracterización

de la agricultura, la ganadería y apicultura orgánicas en el país, haciendo

énfasis en su ubicación geográfica a nivel de entidades federativas, los

cultivos, la tipología de los productores, así como en las limitantes de

carácter técnico, económico, institucional y social del sector; en la segun-

da, se exponen 44 cuadros de estadísticas básicas sobre la importancia

económica y social del sector, desglosando la superficie, los productores,

las divisas generadas, los empleos, así como los cultivos, el destino de la

producción e información sobre rendimientos, entre otras, y finalmente,

se presenta la información de las agencias de certificación con participa-

ción en México.

Se agradece ampliamente a las certificadoras mencionadas, que

brindaron su información; a innumerables productores agrícolas, apícolas

y ganaderos orgánicos, y a los egresados de licenciatura y posgrado de la

Universidad Autónoma Chapingo, en lo particular a Lizzett A. Sánchez

Romero, sin cuya colaboración no hubiera sido posible lograr esta publi-

cación.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 99

ESTADO ACTUAL, RETOS Y TENDENCIAS DE LA AGRICULTURA, APICULTURA Y GANADERÍA ORGÁNICAS DE MÉXICO

LEY DE PRODUCTOS ORGÁNICOS

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 21

1. Antecedentes

A finales de la década de los ochenta, los países desarrollados comenza-

ron a demandar productos tropicales y de invierno, producidos en forma

orgánica, que en sus territorios no se pueden cultivar, estimulando de

esta manera la práctica de la agricultura orgánica en México. A través de

algunas comercializadoras, ONG y grupos religiosos (Teología de la Libe-

ración), se fomentó en México la apropiación de esta nueva forma de

producir, para poder complementar y diversificar una demanda ya creada

en el exterior (Gómez, et al., 2000).

En un inicio, agentes de países desarrollados se conectaron con dife-

rentes actores en México, solicitándoles la producción de determinados

productos orgánicos, así comenzó su cultivo, principalmente en áreas

donde insumos de síntesis química no eran empleados. Este fue el caso

de las regiones indígenas y áreas de agricultura tradicional en los estados

de Chiapas y Oaxaca. Posteriormente, compañías comercializadoras de

los Estados Unidos influenciaron el cambio a la producción orgánica en la

zona norte del país, ofreciendo a empresas y productores privados finan-

ciamiento y comercialización, a cambio de productos orgánicos. Esto per-

mitió a las compañías abastecer mucho mejor la demanda de los produc-

tos solicitados en los tiempos y temporadas específicas requeridas, a la

vez que obtuvieron mejores precios por ellos (Gómez, et al., 2000).

2. Importancia de la agricultura orgánica

A diferencia de los otros sectores agropecuarios del país, el sector orgáni-

co ha crecido en medio de la crisis agroalimentaria. La superficie orgáni-

ca, el número de productores, las divisas generadas y el número de em-

pleos presentan un dinamismo anual superior al 25% a partir de 1996.

Para el ciclo 2007/08, con base en datos del CIIDRI, obtenidos en el pro-

yecto “Sistema de Seguimiento e Información de la Agricultura Orgánica

en México”, se estimó una superficie orgánica de 378,693 ha, en la que

participan más de 128,000 productores.

22 Estado actual - Retos - Tendencias

La agricultura orgánica constituye una actividad económica con

potencialidad en la generación de empleo y divisas. Su adopción requiere

un 30% más de mano de obra por hectárea con respecto a la producción

convencional, contribuyendo de esta forma, a la creación de alrededor de

172,000 empleos directos. Asimismo, México es l íder en la producción de

café orgánico y sus características agroecológicas le dan ventaja compa-

rativa en la producción de determinados cultivos (frutas tropicales y hor-

talizas), cuya producción se ha orientado fundamentalmente al mercado

internacional, creando una fuente importante de divisas.

La actividad dominante dentro de la producción orgánica se refie-

re a la producción agrícola orgánica, puesto que en ésta se concentra el

91.6% de las unidades y 97.2% de los productores.

2.1. Agricultura orgánica

La tendencia se mantiene en dinamismo y crece la importancia de la pro-

ducción orgánica respecto a la superficie y la diversificación. Mientras en

1996 se cultivaban de manera orgánica alrededor de 30 cultivos o grupos

de cultivos en asociación, para 2008, ese número se ha incrementado a

67. Sin embargo, son 15 los cultivos que concentran el 97.3% de la super-

ficie reportada con producción orgánica.

Lo anterior implica que aún cuando se presenta una tendencia

hacia la diversificación de la producción orgánica como resultado de los

esfuerzos de los productores por ampliar la oferta de productos (bambú,

ajo, nim, cacahuate, chabacano y jiotilla, son cultivos que se incorporaron

a la producción orgánica en los últimos tres años), continua sobresalien-

do la concentración de la superficie destinada a la producción de café

(50% de la superficie orgánica nacional), asimismo, del total de unidades

de producción orgánicas registradas para el bienio 2007-2008, el 45.39%

se dedica a la producción de este cultivo; le sigue en orden de importan-

cia las hortalizas con 10%; el aguacate 8% y el cacao (4%) de la superficie

orgánica nacional (Figura 1).

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 95

Certi fi cadora:

IMO—CONTROL

Contacto: Gerardo Dromundo

Dirección: A.P. 356 Texcoco Estado de México, C.P. 56101

Teléfono: (52)595 925 1331

Fax:

E-mail : [email protected] [email protected]

Página Web: www.imo.ch

94 Estado actual - Retos - Tendencias

Certi fi cadora:

CERES - Certifi cation of Envi ronmental Standards - México

Contacto: Víctor M. Cruz Zapata

Dirección: Plaza Unión 4. Cooperativo, Chapingo, Texcoco C.P. 56230

Teléfono: 01 595 955 8106 / 55 28 63 16 86

Fax: 01 595 955 8106

E-mail : [email protected] [email protected]

Página Web: www.ceres-cert.com

Certi fi cadora:

Naturland

Contacto: Peter Gänz

Dirección: A.P. 331, Cuernavaca, Morelos, C.P. 62001, MÉXICO

Teléfono: 01 777 102 9392

Fax:

E-mail : [email protected]; [email protected]

Página Web: www.naturland.de www.naturland.de/bienvenido.html

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 23

Figura 1. México. Superficie de los principales cultivos orgánicos, 2007/08 (hectáreas y porcentaje con respecto

a la superficie orgánica total)

Fuente: Cuadro 3.

Dentro de esta tendencia destacan los productos no tradicionales

que son cultivados en proporciones altas en comparación con la superfi-

cie convencional (Figura 2). Tal es el caso de cultivos como el rambután,

cuya superficie orgánica representa el 80.0% de la superficie sembrada

de manera convencional, mientras que en los años previos no se había

registrado por no existir su producción orgánica; algo similar sucede con

cultivos como el maracuyá (36.5%), la zarzamora (7.8%) o el litchi (6.5%),

cuyas superficies con producción orgánica muestran una tendencia cre-

ciente importante, en respuesta a la demanda que viene del mercado

exterior, fundamentalmente.

Mango, 12,465,

3%

Uva silvestre,

12,032, 3%

Agave, 11,566,

3%

Cacao, 14,796,

4%

Hierbas,

30,199, 8%

Aguacate,

31,572, 8%

Coco, 9,031, 2%Otros, 30,376,

8%

Hortalizas,

35,414, 10%

Café, 185,193,

50%

24 Estado actual - Retos - Tendencias

Figura 2. México. Participación de cultivos orgánicos con respecto a la superficie total, 2007/08

(porcentaje orgánico en comparación con la superficie convencional)

Fuente: 3.

Este logro hacia la diversificación, es resultado en parte de los es-

fuerzos de diferentes agentes por fomentar la producción y exportación

de los cultivos no-tradicionales de México al resto del mundo, a través de

Ferias y Exposiciones que se han venido realizando año con año desde

1997.

Respecto a la ubicación de la producción orgánica, el 91.5% de la

superficie se localiza en 9 entidades del país y dentro de éstos, Chiapas

que es el principal productor de alimentos orgánicos y, junto con Oaxaca,

concentran el 49.3% de la superficie nacional bajo manejo orgánico.

85%

80%

64%

36%

33%

31%

27%

19%

0% 20% 40% 60% 80% 100%

Sábila

Rambután

Coco

Maracuyá

Yuca

Café

Cacao

Amaranto

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 93

Certi fi cadora:

MAYACERT-México

Contacto: Francisco Aldaz Santaella

Dirección: Emilio Portes Gil , no 117, Pueblo Nuevo, Oaxaca, Oaxaca

Teléfono: 01 (951) 52 2 96 67 / 045 951 128 18 68

Fax: n.d.

E-mail : [email protected] aldaz_4@hotmail .com

Página Web: www.mayacert.com

Certi fi cadora:

Metrocert

Contacto: Mauricio Soberanes Hernández

Dirección: Av. Camelinas no. 813, Planta Baja , Col Félix Ireta , Morelia, Michoacán, C.P. 58070

Teléfono: 01 (443) 34 0 77 44

Fax:

E-mail : [email protected]

Página Web: http://www.metrocert.com

92 Estado actual - Retos - Tendencias

Certi fi cadora:

Quality Assurance International

Contacto:

Dirección: 9191 Towne Centre Drive Sui te 510 San Diego, CA 92122 USA

Teléfono: 858 792 3531

Fax: 858 792 8665

E-mail : [email protected]

Página Web: www.qai-inc.com

Certi fi cadora:

BCS Öko-Garantie GmbH

Contacto: Carlos Sánchez Hermosillo

Dirección: Aceros No. 500, Col . Residencial Morales, San Luis Potosí, SLP

Teléfono: 01 444 833 6861

Fax: 01 444 833 6861

E-mail : [email protected]

Página Web: www.bcs-oeko.com

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 25

Figura 3. México. Distribución de la superficie orgánica por entidad federativa, 2007/08

(Superficie (ha) y porcentaje respecto al total nacional)

Fuente: Cuadro 4.

Sin embargo, a pesar de la tendencia hacia la mayor diversifica-

ción, a escala nacional se mantiene una situación de concentración por

regiones; por ejemplo, 91.5% de la producción orgánica en el estado de

Chiapas sigue siendo el cultivo del café; en Oaxaca, ese porcentaje corres-

ponde a 90.1%. En Tabasco, el 90.5% de la superficie orgánica es de ca-

cao. El 50.7% de la superficie orgánica en Michoacán se concentra en

aguacate y 46.5% en coco; en Sinaloa, el 80.4% corresponde a hortalizas;

y, en Jalisco, 70.5% es de agave.

La alta demanda de frutas tropicales (plátano, mango, piña, agua-

cate, papaya, etc.), de hortalizas de invierno, y de productos no tradicio-

nales (frambuesa, zarzamora, vainilla, yuca, nim, maracuyá, rambután y

litchi), ha sido un motor importante para la conversión hacia la produc-

ción orgánica y para su diversificación; ello también explica el crecimiento

significativo de la superficie de determinados cultivos, tal es el caso del

Chiapas ,

119,240, 32%

Tabasco,

17,305, 5%

Veracruz,

14,841, 4%

Otros ,

59,732, 16%

Guerrero,

18,307, 5%

Querétaro,

30,008, 8% Oaxaca,

64,495, 17%Michoacán

48,717, 13%

26 Estado actual - Retos - Tendencias

aumento importante que registró la superficie de café durante los últi-

mos tres años, el cual se atribuye al precio obtenido de entre 15 y 20 dó-

lares por arriba del precio de la Bolsa del Café Convencional y 155 dólares

por quintal (46 kg de café verde) para el café orgánico certificado en el

Comercio Justo.

En ese sentido, aún cuando en los años recientes en México, los

temas relacionados con la pobreza, la soberanía y la seguridad alimenta-

ria, el deterioro ambiental y el cambio climático, la polémica e incerti-

dumbre sobre los posibles efectos que la utilización de OGM3 o transgéni-

cos puede tener sobre la producción agrícola, la seguridad de los alimen-

tos sobre la salud y, en general, diversos factores de carácter ambiental,

social, y político, han venido cobrando importancia y han impulsado el

crecimiento de la agricultura orgánica, sin embargo, el interés de promo-

ver y apoyar una producción orgánica de exportación motivado por su

demanda externa de la producción orgánica4, han influido de manera

más significativa sobre su estructura y/o composición. Esto puede verse

para el caso del cultivo de café, el cual se caracteriza por ser un producto

netamente de exportación.

Por otra parte, uno de los grandes mitos de la producción orgáni-

ca, no solamente en México sino en todo el mundo, es el supuesto de

que al dejar de utilizar insumos de síntesis química se reducen los rendi-

mientos. La experiencia mexicana indica que eso no necesariamente es

cierto y que es posible obtener rendimientos mayores que en la produc-

ción convencional cuando se logran concretizar esfuerzos colectivos para

cubrir las necesidades de formación y capacitación en escuelas propias de

las organizaciones de productores, y se rescatan y aplican los conocimien-

________________________________

3 Organismo Genéticamente Modificado. 4 Un estudio realizado por el FIDA entre 2001 y 2002, sugiere que la adopción de mé-

todos de producción orgánica pueden tener resultados positivos en el ingreso de los

pequeños agricultores y en el de los asalariados rurales, en sus niveles de salud, así

como en el medio ambiente.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 91

Certi fi cadora: Guaranteed Organic Certification Agency (GOCA)

Contacto:

Dirección: 41911 5th Street, Temecula, CA 92590

Teléfono: 951 676 5154

Fax: 951 676 5156

E-mail : [email protected]

Página Web: www.goca.ws

Certi fi cadora:

Bioagricert SRL

Contacto: Dr. Ruben Quintero

Dirección: Calle Damas no. 498 Col . El Mirador, Uruapan, Michoacán, C.P. 60010

Teléfono: 452 524 86 04

Fax: 452 523 6102

E-mail : [email protected]

Página Web: www.bioagricert.com.mx

90 Estado actual - Retos - Tendencias

Certi fi cadora: Asociación para el Mejoramiento de la Producción Orgánica A.C. OCIA-International

Contacto: Lorena García Ricárdez

Dirección: H. Escuela Naval Militar No. 601 int. 202, Col . Reforma, Oaxaca. Oaxaca., C.P. 68050

Tel ./FAX 01 951 513 4551

E-mail : lgarcía@capítuloméxico.com.mx mmoran@capítuloméxico.com.mx

Página Web: www.ocia .org.mx

Certi fi cadora: California Certified Organic Farmers (CCOF)

Contacto:

Dirección: 2155 Delaware Avenue, Suite 150, Santa Cruz, CA 95060

Teléfono: 831 423 2263

Fax: 831 423 4528

E-mail : [email protected]

Página Web: www.ccof.org

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 27

tos ancestrales de tecnologías de producción. Es por ello que los rendi-

mientos en café y cacao, que son los principales cultivos orgánicos de

México, son mayores que en la producción convencional.

2.2. Ganadería orgánica

La ganadería orgánica se mantiene en una fase incipiente, incluso, el nú-

mero de unidades de producción de carne de res y ovino, así como de

leche se redujo de 49 a 47. Veracruz y Tabasco son los principales estados

productores, con 34.8 y 21.7% de las unidades y 41.6 y 36.9% de la super-

ficie certificada, respectivamente. El bajo nivel de desarrollo de la gana-

dería orgánica se debe a la falta de opciones para exportar los productos,

dadas las barreras fitosanitarias impuestas por los Estados Unidos a la

ganadería mexicana en su conjunto, con la excepción de becerros en pie,

así como al escaso desarrollo del mercado local, que no paga los produc-

tos orgánicos como tales.

Asimismo, la ganadería orgánica continúa enfrentando grandes

retos en las regiones del trópico por la falta de remedios naturales para el

manejo de plagas y enfermedades, en particular para controlar la garra-

pata y la mosca del cuerno. Así, un problema que persiste es que los pro-

ductores de carne de res se ven obligados a hacer sus propios experimen-

tos y pruebas para encontrar soluciones aceptables dentro de las normas

orgánicas. No obstante, en el momento de la comercialización los gana-

deros en el trópico mexicano ven mermados sus esfuerzos por ofrecer

una carne sana y sin contaminación, porque ante los bajos volúmenes

ofertados y demandados no existen rastros orgánicos que cumplan con

las normas de certificación.

2.3. Apicultura orgánica

La apicultura orgánica, como subsector de la ganadería, cuenta con un

nivel alto de desarrollo. Para el bienio 2007/08 México registró 23 unida-

des certificadas y 1,850 productores participantes con 37,455 colmenas.

28 Estado actual - Retos - Tendencias

El nivel de producción anual registrado equivale a 1,326 toneladas, de las

cuales, alrededor del 60% se destina a la exportación, principalmente al

mercado europeo generando 3.5 millones de dólares de divisas.

3. Tipología de productores

3.1. ¿Quiénes están produciendo de manera orgánica?

Aún cuando la agricultura orgánica ha llamado la atención de medianos y

grandes productores que buscan opciones que les permitan obtener me-

jores ingresos, son en su mayoría pequeños productores agrupados en

organizaciones que pueden abarcar a más de 12,000 socios los que han

adoptado esta forma de producción. En el año 2000, los productores or-

gánicos estaban principalmente representados por pequeños producto-

res (98% del total) de tipo campesino e indígenas organizados (con un

promedio de 2 ha por productor), quienes cultivaban 84% de la superficie

y generaban 69% de las divisas del sector orgánico. Los productores me-

dianos y grandes (menos del 2% del total) cultivaban el 15.8% de la su-

perficie orgánica y generaban el 31% del total de divisas de este sector.

En 2004/05 la participación de pequeños productores aumentó a

99.6%, no obstante, su participación en la superficie, que si bien creció en

términos absolutos, bajó de 89% a 80% en 2006.

Para 2007/08, la participación de los pequeños productores co-

rresponde a 99.9% y concentran el 93.9% de la superficie con un prome-

dio de 2.9 ha por productor.

Las organizaciones de productores que sobresalen por número de

socios y superficie que agrupan, son las que se ubican en los estratos en-

tre 101 y 300 productores y entre 1,001 y 1,500 productores, ambas con-

centran 44% de la superficie nacional orgánica.

En contraste, se ubica un número reducido de productores gran-

des con unidades de explotación mayores de 100 hectáreas que no so-

brepasan en número 70. Estas se ubican principalmente en el norte del

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 89

Certi fi cadora: Certificadora Mexicana de Productos y Procesos Ecológicos, S.C.

Contacto: Taurino Reyes Santiago

Dirección: Calle 16 de Septiembre No. 204, Ejido Guadalupe Victoria, Oaxaca, Oaxaca. C.P. 68026

Teléfono: 01 951 520 2687

Fax: 01 951 520 0617

E-mail : [email protected]; di [email protected]

Página Web: www.certimexsc.com

Certi fi cadora: Oregon Tilth Certified Organic (OTCO) - México

Contacto: Ernesto de la Rosa Santamaría

Dirección: Av. Justo Sierra no. 44, Tlayacapan, Morelos , México. C.P. 62540

Teléfono: 01 735 357 7000 / 045 735 1215005

Fax: 01 735 357 7000

E-mail : inspectororganico@ yahoo.com. mx edelarosas@hotmail . com

Página Web. www.tilth.org

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 29

país, por ejemplo, en Chihuahua se encuentran 12 productores con un

promedio de 240 hectáreas, 9 empresas en Guanajuato con un promedio

de 137 ha, 34 productores en Sonora y Sinaloa con alrededor de 450 ha

promedio, 5 productores en Tamaulipas con 600 hectáreas cada uno y 2

en Baja California; mientras que en el sur del país, concretamente en

Campeche se localizan 2 con 260 ha por productor.

3.2. Población indígena

Uno de los rasgos distintivos más importantes de la producción orgánica

de México es que se sostiene fundamentalmente por pequeños produc-

tores organizados y de origen indígena, pero la característica más notoria

de los últimos años es que dicha tendencia se consolida, dado que en

2004 y 2005 los productores indígenas representaban el 60% y en 2008 el

83%.

El incremento de la población indígena en los años recientes se

explica por la fuerte reconversión de la producción de café en Chiapas,

Oaxaca y Guerrero, a partir de mejores precios del café orgánico y del

comercio justo frente a los precios relativamente no tan altos del café

convencional en los años de 2005 a 2007.

En los últimos tres años, a partir de información directa en campo,

se detectó un incremento de casi 30 mil hectáreas de café orgánico en

Chiapas y alrededor de 5 mil en Oaxaca y aunque pudiera ser también

que se participara de una base mucho menor no detectada en 2004-

2005, el hecho es que existe una gran superficie de café orgánico en Chia-

pas, Oaxaca y Guerrero, que es arropada por grupos organizados de pe-

queños productores pertenecientes a 16 etnias; zapoteca, mixteca, mixe,

triqui, chonchal, chatina, chinanteca, zoque, tzeltal, tzotzil , cuicateca,

tobilija, chol, tojolabal, maya y mazateca.

30 Estado actual - Retos - Tendencias

3.3. Participación de la mujer y personas de la tercera edad

Según datos del INEGI, los ingresos familiares apenas alcanzan en su ma-

yoría los mil 500 pesos mensuales, lo que obliga a las mujeres a salir en

busca de un ingreso extra.

La creciente crisis en el campo, que ha generado un aumento en

los índices de pobreza y la migración de la población mayoritariamente

masculina, ha obligado al sector femenino a cuidar y trabajar la parcela

cuando disponen de ésta, o bien, a empl earse como jornaleras. Más de

un millón de mujeres que se han incorpora do a las actividades agr í-

colas, lo que significa que una cuarta par te de las mujeres rurales

laboran en el sec tor primario. Además, en 63 .6% de los hogares enca-

bezados por mujeres son ellas las que toman las decisiones.

La incorporación de la mujer en los diferentes ámbitos ha aumen-

tado considerablemente en los últimos años. En la producción orgánica,

no es la excepción, ya que actualmente dentro del total de productores,

el 34.6% se trata de mujeres que desarrolla funciones, y en algunos casos

es responsable del hogar y del manejo de la unidad de producción en

ausencia del hombre.

Particularmente en la producción de café, comúnmente participa

toda la familia, en donde la mayoría son campesinos minifundistas que

tratan de generar ingresos económicos con la venta de café orgánico y

para abaratar costos tratan de reducir el pago de mano de obra emplean-

do la mano de obra familiar.

En el total de las unidades de producción de café orgánico certifi-

cado se identificó la presencia de personas de la tercera edad y mujeres

campesinas e indígenas.

Su participación no es marginal, dado que en un número impor-

tante de casos han tomado el mando en el manejo de las parcelas orgáni-

cas; esto es relevante en el medio rural en donde las tradiciones, los pa-

trones culturales y las relaciones de poder que se generan al interior de

ORGANISMOS DE CERTIFICACIÓN EN MÉXICO

86 Estado actual - Retos - Tendencias

No No

pasapasa

SiSi

Jalisco

B. C. S.

Estado de México

Oaxaca Chiapas

Ciudad de México

Morelos

Veracruz

Puebla

Tlaxcala

Presencia de la Red Mexicana de Presencia de la Red Mexicana de Tianguis y Mercados OrgTianguis y Mercados Orgáánicosnicos

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 31

las familias y las comunidades, hacen que las mujeres se encuentren al

margen de la toma de decisiones.

En la actualidad son socias de organizaciones y tomadoras de deci-

siones en muchas de las organizaciones sociales de pequeños producto-

res. Su participación es cada vez más relevante no solo por el número si

no por el papel que desempeñan en sus organizaciones. Además, algunas

organizaciones están conformadas en su totalidad por mujeres o por lo

menos son mayoría.

4. Desafíos y limit aciones de la agricultura orgánica

Aunque la agricultura orgánica es vista como una de las mejores opciones

para mitigar los impactos negativos atribuidos en gran parte a la agricul-

tura convencional y desempeñar un papel complementario a ésta, los

hallazgos dan cuenta de la presencia de un conjunto de problemas y/o

condiciones a lo largo de la cadena producción-consumo de produc tos

orgánicos que además de frenar su dinamismo, pueden generar cam-

bios significativos en su estruc tura.

Primero, debe considerarse que la agricultura orgánica está basa-

da en sistemas y ciclos ecológicos vivos, cuyo manejo trae consigo una

serie de implicaciones des encadenadas por la existencia de caracte-

rísticas climáticas, ecológicas y biológicas intríns ecas a la agricultura

en general.

Segundo y derivado de lo anterior, la producción orgánica enfren-

ta una serie de limitaciones técnicas que conllevan a otras de carácter

financiero o económico y que recaen en la ausencia de factores institu-

cionales que limitan o frenan su crecimiento.

4.1. Aspecto técnico

En este aspecto se detectaron claramente las limitaciones que frenan el

desarrollo del sector orgánico de México; según la percepción de los prin-

cipales involucrados, la baja investigación y generación de información

32 Estado actual - Retos - Tendencias

técnica y de insumos (36.9%) y de formación de profesionales en siste-

mas de manejo orgánico (67.3%), constituyen las limitantes técnicas más

importantes.

Esto conlleva, por un lado, a un bajo desarrollo de capacidades

técnicas, es decir, no hay la formación del capital humano (técnicos en

calidad y cantidad suficiente) requerido y/o la identificación de producto-

res “lideres” que faciliten o l leven a cabo ese proceso de transferencia de

conocimiento especializado; al respecto 67.6% de los productores consi-

deró esto un problema importante, además, sólo 9.0% de éstos tuvo ac-

ceso a algún evento de capacitación orientado al manejo orgánico en las

unidades de producción.

De la baja transferencia o incidencia de servicios de asistencia téc-

nica y capacitación (46.8%), se deriva el desconocimiento y la presencia

de deficiencias en el manejo de las unidades de producción orgánicas. Las

carencias en la investigación, capacitación y en la transferencia del cono-

cimiento especializado explican la presencia de deficiencias agronómicas

en las prácticas de manejo y en el control de plagas y enfermedades en la

unidades de producción; sobre esto, 80.4% mantiene la presencia de al-

guna plaga o enfermedad.

Aunque ha sido mayor el número de productores que se ha incor-

porado en los últimos años a la producción orgánica, tal problemática ha

provocado en algunos casos el abandono del sistema de producción orgá-

nico de manera temporal o definitiva. Particularmente en la región de

Pichucalco del estado de Chiapas, ante la falta de conocimiento de los

métodos biológicos para manejar la enfermedad de la mancha negra

(Moniliasis spp), se ha reducido la producción de cacao orgánico.

Estos aspectos en conjunto, representan los principales obstáculos

técnicos que los productores toman en cuenta en la decisión de incorpo-

rarse a la producción orgánica.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 85

Sistema de GarantSistema de Garantííaa

Productor o Grupo de

Productores orgánicos (SCI)

Agencia de Certificación18 en M18 en Mééxico: CERTIMEX, xico: CERTIMEX, OCIA, OCIA, BioagricertBioagricert, IMO, etc., IMO, etc.

InspecciInspeccióónn

AcreditaciAcreditacióón n -- ControlControlIFOAM o Gobierno o Agencia privadaIFOAM o Gobierno o Agencia privada

SelloSello

Gobierno de

Alemania

Unión Europea ISO 17021

ISO Guía 65

Agricultura OrgAgricultura Orgáánica en Mnica en Mééxicoxico

Fuente: CIIDRI, 2008.

Importancia por estado (%),

2004/05

99% de Hierbas99% de Hierbas

aromaromááticasticas

54% del Caf54% del Caféé

43% de 43% de

HortalizasHortalizas

83% del 83% del

CacaoCacao95% de95% de

CocoCoco

64% de64% de

AgaveAgave

92% del92% del

MaMaíízz

84 Estado actual - Retos - Tendencias

Superficie OrgSuperficie Orgáánica nica en Men Mééxico, 2008 (%)xico, 2008 (%)

Fuente: CIIDRI , 2008.

363618185.85.8

44

4.44.4

3.53.5

17172000

Chiapas = 43%

Oaxaca = 27%

Yucatán0.3

Querétaro 8

MMééxico Orgxico Orgáánico 2008nico 2008

�99.9% son pequeños productores

�88.8% pertenecen a grupos indígenas

�36.4% son mujeres

�67 cultivos

Plan sectorial: 240,000 Plan sectorial: 240,000 unidades rentables de 5 unidades rentables de 5 millmill., ., entre ello orgentre ello orgáánicas.nicas.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 33

4.2. Aspecto económico

Las consideraciones de tipo económico son para la mayoría de los pro-

ductores el factor más importante en el proceso de decisión sobre su

incorporación a la producción orgánica o de expansión de su unidad pro-

ductiva. Por ello, la falta de recursos económicos propios (26.2%) y de

financiamiento (63.9%) para capitalizarlos hacia este fin, fueron opinio-

nes muy frecuentemente encontradas entre los productores.

Los costos de la transición hacia ésta, representan un aspecto que

plantea la necesidad de financiamiento. Lo anterior, considerando que en

este proceso es donde se requieren algunas de las inversiones más im-

portantes orientadas a cubrir los mayores costos de producción por la

implementación del manejo y el pago de la certificación.

Primero, los requerimientos de inversión se hacen necesarios para

cubrir el uso de mano de obra que requiere el manejo orgánico; segundo,

el costo de certificación para resaltar los atributos de confianza de este

sistema, sin duda, es uno de los principales factores a considerar en el

proceso de decisión de los productores para incorporarse a la producción

orgánica. Asimismo, la etapa de transición es una de las principales fuen-

tes de requerimiento de financiamiento y, finalmente, en la comercializa-

ción se vuelve un factor determinante para acceder al mercado.

4.3. Aspecto institucional

En el marco institucional, cabe mencionar que aún cuando se está traba-

jando en el establecimiento de un marco normativo y/o regulatorio que

favorezca la promoción y protección del sector orgánico de México, los

avances al respecto son pocos.

Lo anterior ha limitado o impedido el reconocimiento del sector y

del rol que puede desempeñar como complemento de la agricultura con-

vencional. Esto a su vez se refleja en la ausencia de políticas públicas

orientadas a promover su crecimiento y su desarrollo, además, de que en

la zonas donde ya se ha adoptado casi en su totalidad, se estén promo-

34 Estado actual - Retos - Tendencias

viendo y ejerciendo políticas de fomento a la agricultura convencional

mediante la entrega de insumos y fertilizantes de síntesis química, o bien,

el establecimiento de monocultivos en detrimento de la biodiversidad y

los recursos naturales locales. Esa falta de reconocimiento del sector or-

gánico, no solo ha limitado la orientación de recursos para su fomento,

sino que además, ha derivado problemas como la dependencia del mer-

cado internacional y el bajo desarrollo del mercado interno, la desvincu-

lación entre oferta y demanda.

4.4. Aspecto social

En este ámbito, una limitante que los productores perciben y que está

muy ligado a las limitaciones de carácter institucional, se refiere precisa-

mente a la desconfianza hacia las instituciones del sector agropecuario.

Hay la percepción de existencia de discriminación hacia la agricultura

orgánica y de falta de sensibilización sobre el rol que esta puede desem-

peñar en complementar la función de la agricultura convencional.

En conclusión, aunque existen problemas concretos para cada eslabón de

la cadena producción-consumo de productos orgánicos, hay factores en

común de carácter técnico, económico, institucional y social que están

presentes en mayor o menor grado en cada uno de los eslabones que

limitan y frenan el crecimiento y desarrollo de la agricultura, apicultura y

ganadería orgánicas de México.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 83

NNúúmero de Productores mero de Productores OrgOrgáánicos, 2007nicos, 2007

206,803

195,741

165,560

128,819

90,222

43,159

0 50,000 100,000 150,000 200,000 250,000

Uganda

India

Etiopia

México

Tanzania

Italia

Datos para Datos para MMééxicoxico

82 Estado actual - Retos - Tendencias

PaPaííses Orgses Orgáánicosnicosde Amde Améérica Latinarica Latina

30

13

11

9

9

5

3

0 5 10 15 20 25 30

Liechtenstein

Austria

Suiza

Italia

Rep. Checa

Alemania

México

PaPaííses con mayor % en ses con mayor % en Superficie OrgSuperficie Orgáánicanica

AGRICULTURA, APICULTURA Y GANADERÍA ORGÁNICAS DE MÉXICO

Datos Básicos

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 81

Situación actual de la Agricultura Orgánica Mundial

Willer y Kilcher, 2009.

32 mill. ha superficie agrícola30 mill. ha recolección

Willer y Kilcher, 2009.

Situación de la Agricultura Orgánica Mundial

25 a 30% de crecimiento

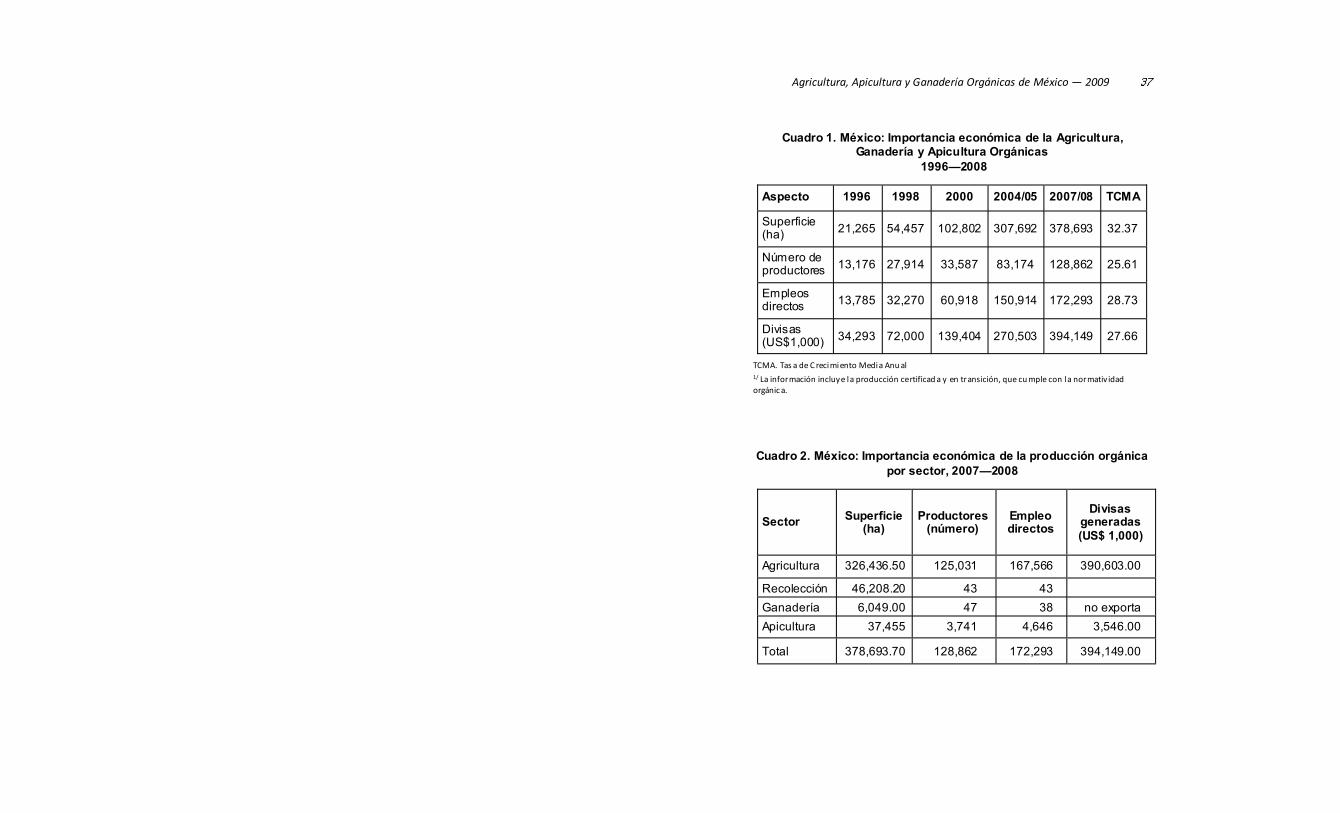

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 37

Cuadro 1. México: Importancia económica de la Agricultura, Ganadería y Apicultura Orgánicas

1996—2008

TCMA. Tas a de C recimiento Media Anu al 1/ La información incluye la producción certificad a y en transición, que cu mple con la normativ idad orgánic a.

Cuadro 2. México: Importancia económica de la producción orgánica por sector, 2007—2008

Aspecto 1996 1998 2000 2004/05 2007/08 TCMA

Superficie (ha) 21,265 54,457 102,802 307,692 378,693 32.37

Número de productores 13,176 27,914 33,587 83,174 128,862 25.61

Empleos directos 13,785 32,270 60,918 150,914 172,293 28.73

Divisas (US$1,000) 34,293 72,000 139,404 270,503 394,149 27.66

Sector Superficie (ha)

Productores (número)

Empleo directos

Divisas generadas (US$ 1,000)

Agricultura 326,436.50 125,031 167,566 390,603.00

Recolección 46,208.20 43 43

Ganadería 6,049.00 47 38 no exporta

Apicultura 37,455 3,741 4,646 3,546.00

Total 378,693.70 128,862 172,293 394,149.00

38 Estado actual - Retos - Tendencias

Cuadro 3. México: Importancia de la agricultura orgánica por cultivo seleccionado con respecto a la superficie convencional, 2004—2008

1 Incluye 22 cultivos (ac elga, ajo, apio, b etabel , berenjena, brócoli, calabaza, calabacita, c ebolla, cilantro, col, coliflor, ch aya, chayote, chích aro, ejote, elote, espinaca, jito mate, lechuga, p apa, pepino, tomate y zanahoria). 2 Part icipación en el total convencional.

No. Cultivo

Superficie (ha)

(%)2

Superficie (ha)

Convencio-nal 2004

Orgánica 2004/2005

Convencional 2007

Orgánica 2007/2008

1 Café 777,053.35 147,136.74 18.94 785,273.49 176,105.27 22.43

2 Hortalizas 498,265.35 24,724.86 4.96 620,304.62 35,414.32 5.71

3 Aguacate 101,876.32 2,652.09 2.60 104,507.36 31,572.43 30.21

4 Hierbas aromáticas

n.d. 30,119.00 n.d. 25,173.95 30,199.26 119.96

5 Cacao 81,964.11 17,313.86 21.12 77,995.00 14,795.68 18.97

6 Mango 176,781.06 2,132.42 1.21 181,525.00 12,464.70 6.87

7 Uva silvestre

n.d. 12,032.00 n.d. n.d. 12,032.00 n.d.

8 Agav e tequilero y mezcalero

149,615.63 5,943.30 3.97 160,284.98 11,586.20 7.23

9 Coco 14,712.30 8,400.00 57.10 140,000.00 9,031.00 6.45

10 Sábila 5,619.24 1,888.30 33.60 6,077.74 5,148.72 84.71

11 Maíz 8,122,108.65 3,534.72 0.04 7,807,340.16 4,599.21 0.06

12 Nopal silvestre

3,000,000.00 5,039.07 0.17 66,697.72 3,526.91 5.29

13 Cítricos 508,034.58 1,608.35 0.32 511,762.00 6,023.61 1.18

14 Ajonjolí 59,306.25 2,497.75 4.21 44,513.50 1,005.25 2.26

15 Piña 30,318.50 252.54 0.83 27,916.00 921.97 3.30

16 Pimienta n.d. n.d. n.d. 3,779.00 898.00 23.76

17 Caña de azúcar

701,167.42 853.00 0.12 716,863.47 865.50 0.12

18 Frijol 1,822,604.54 140.00 0.01 1,809,679.78 859.31 0.05

19 Papaya 22,171.48 12.00 0.05 21,456.69 780.50 3.64

20 Cártamo 223,988.32 662.40 0.30 96,553.40 680.00 0.70

(%)2

MÉXICO EN EL MUNDO ORGÁNICO EN GRÁFICAS

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 39

Cuadro 3. México: Importancia ... (continuación)

1 Participac ión en el total convencional.

No. Cultivo

Superficie (ha)

(%)1

Superficie (ha)

Convencional 2004

Orgánica 2004/2005

Convencional 2007

Orgánica 2007/2008

21 Cacahuate n.d. n.d. n.d. 45,671.01 579.59 1.27

22 Yuca 1,335.90 500.00 37.43 1,513.20 500.00 33.04

23 Ajo n.d. n.d. n.d. 5,117.40 436.16 8.52

24 Amaranto 2,065.00 192.75 9.33 2,138.00 409.96 19.17

25 Guay aba 16,184.74 623.50 3.85 16,587.91 310.08 1.87

26 Garbanzo 75,060.30 146.32 0.19 118,490.60 261.26 0.22

27 Zarzamora 2,270.10 229.00 10.09 3,074.30 238.44 7.76

28 Plátano 80,923.28 152.85 0.19 76,313.49 237.50 0.31

29 Bambú n.d. n.d. n.d. n.d. 230.00 n.d.

30 Chile 12,136.81 138.95 1.14 11,408.59 218.00 1.91

31 Arroz 67,075.64 150.00 0.22 73,824.63 204.60 0.28

32 Nim n.d. n.d. n.d. n.d. 195.50 n.d.

33 Fresa 6,465.85 141.60 2.19 6,403.15 193.30 3.02

34 Litchi 2,218.69 104.00 4.69 2,886.34 187.49 6.50

35 Sandía 38,392.87 40.00 0.10 45,600.68 137.92 0.30

36 Lenteja 8,645.00 110.00 1.27 7,228.50 110.00 1.52

37 Jamaica 18,218.00 171.00 0.94 19,171.00 92.50 0.48

38 Mamey 1,284.00 17.00 1.32 1,394.75 78.00 5.59

39 Tuna n.d. n.d. n.d. 50,762.91 65.00 0.13

40 Nuez de la india

1,522.35 242.00 15.90 508.75 62.00 12.19

(%)1

40 Estado actual - Retos - Tendencias

Cuadro 3. México: Importancia ... (continuación)

n.d. no disponible.

1 Participación en el total convencional.

No.

Cultivo

Superficie (ha) (%)1

Superficie (ha) (%)1

Convencional 2004

Orgánica 2004/2005

Convencional 2007

Orgánica 2007/2008

41 Jiotilla n.d. n.d. n.d. n.d. 60.00 n.d.

42 Frambuesa 315.00 263.00 83.49 599.75 40.57 6.76

43 Vainilla 937.57 571.30 60.93 1,048.62 39.35 3.75

44 Estropajo 97.00 36.00 37.11 404.00 36.00 8.91

45 Macadamia 1,490.50 28.00 1.88 1,344.25 28.00 2.08

46 Maracuyá 90.00 4.00 4.44 59.00 21.56 36.54

47 Chabacano n.d. n.d. n.d. 372.52 18.00 4.83

48 Durazno 42,882.82 8.00 0.02 45,838.68 17.80 0.04

49 Manzana 62,673.35 253.69 0.40 59,825.62 15.60 0.03

50 Rambután n.d. n.d. n.d. 10.00 8.00 80.00

51 Ciruela 12,481.00 5.00 0.04 15,523.23 8.00 0.05

52 Pera 5,062.95 4.00 0.08 5,067.75 6.00 0.12

53 Pitahaya 734.00 1.00 0.14 444.34 1.00 0.23

54 Pitaya 996.00 15.00 1.51 933.50 n.d. n.d.

55 Nuez pecanera

63,617.60 20.00 0.03 74,211.64 n.d. n.d.

56 Nanche 1,433.70 15.00 1.05 1,552.20 n.d. n.d.

16,756,149.8 271,075.4 1.62 13,682,036.07 372,644.70 2.72 Total

57 Varios n.d. n.d. n.d. n.d. 9,087.68 n.d.

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 77

Cuadro

44. M

éxic

o: U

nid

ades d

e p

roducció

n y

núm

ero

de p

roducto

res d

e m

iel org

ánic

a, p

or

entida

d federa

tiva

, 2004—

2008

Esta

do

2004

/05

2007

/08

Unid

ades d

e

pro

ducc

ión

Pro

duct

ore

s

Unid

ades d

e p

roduc-

ción

Pro

duct

ore

s

Núm

.

Par

tici

pac

. co

n r

espec-

to a

l tota

l (%

)

Núm

.

Par

tici

pac

. co

n r

espec-

to a

l tota

l (%

)

Núm

.

Par

tici

-pac

.con

respe

cto a

l to

tal (

%)

Núm

.

Par

tici

p.

con r

espec-

to a

l tota

l (%

)

Chiapas

9

37.50

1,791

72.78

8 34.78

1,396

75.46

Veracruz

5 16.70

153

6.22

3 13.04

54

2.92

Oaxaca

3 12.50

36

1.46

3 13.04

44

2.38

Yucatán

3 12.50

111

4.51

3

13.04

107

5.78

Quintana

Roo

2 8.30

157

6.38

2 8.70

157

8.49

Morelos

1 4.20

41

1.67

1 4.35

59

3.19

Guerrero

1 4.20

117

4.75

3 13.04

33

1.78

Tota

l 24

100.

00

2,46

1 10

0.00

23

100.

00

1,85

0 10

0.00

76 Estado actual - Retos - Tendencias

Cuadro

43. M

éxic

o: P

roducció

n d

e m

iel org

ánic

a

por

entidad

federa

tiva

, 2007—

2008 (to

nela

das y

por

cie

nto

)

Est

ado

Pro

ducc

ión

(tonela

das)

Part

icip

aci

ón

con r

esp

ect

o a

l to

tal

naci

onal (%

)

Chiapas

760

57.28

Quintana Roo

144

10.88

Yucatán

48

3.63

Morelos

175

13.20

Veracruz

60

4.52

Oaxaca

114

8.62

Guerrero

25

1.87

Tota

l 1,

326

100.

00

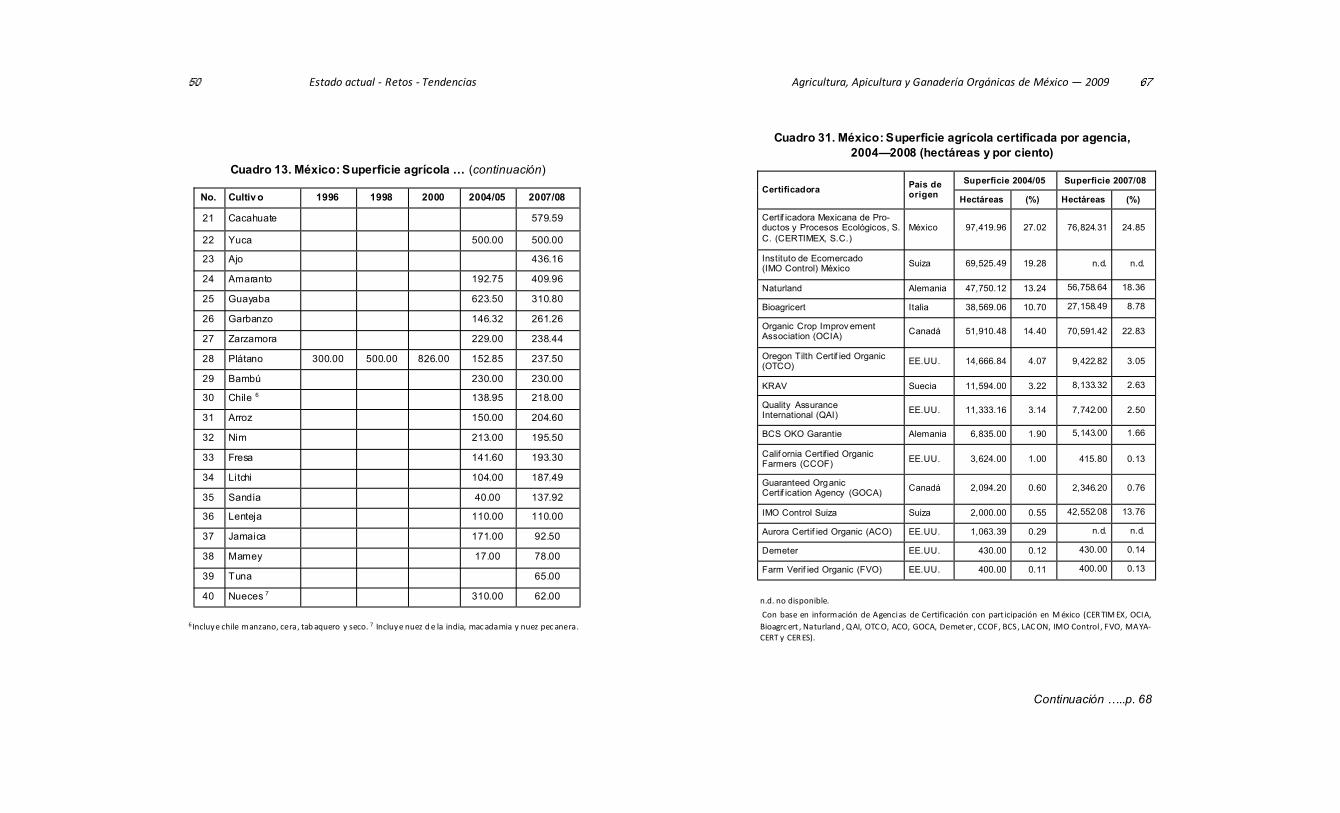

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 41

Cuadro 4. México: Superficie agrícola orgánica por estado y tasa media anual de crecimiento, 2000—2008

(hectáreas y por ciento)

n.d. no disponible.

No. Estado

2000 2004/05 2007/08

(ha) (%) (ha) (%) TCMA (%) (ha) (%) TCMA

(%)

1 Chiapas 43,678.31 42.49 86,384.36 29.60 12.00 110,152.32 29.56 13.38

2 Oaxaca 28,038.25 27.27 52,707.85 18.06 11.00 64,495.01 17.31 10.97

3 Michoacán 5,452.00 5.30 13,245.06 4.54 16.00 48,717.36 13.07 31.49

4 Querétaro 744.00 0.72 30,008.00 10.28 85.00 30,008.00 8.05 58.75

5 Guerrero 3,667.00 3.57 16,834.00 5.77 29.00 18,306.93 4.91 22.26

6 Tabasco 383.00 0.37 16,628.86 5.70 87.00 17,305.26 4.64 61.02

7 Veracruz 2,036.30 1.98 5,887.32 2.02 19.00 14,840.93 3.98 28.18

8 Sinaloa 2,023.00 1.97 13,591.35 4.66 37.00 13,720.02 3.68 27.03

9 Jalisco 2,364.00 2.30 13,202.34 4.52 33.00 12,605.40 3.38 23.27

10 Sonora 2,256.50 2.20 5,867.21 2.01 17.00 10,880.08 2.92 21.73

11 Nayarit 245.50 0.24 5,486.74 1.88 68.00 6,559.65 1.76 50.78

12 BCS 1,101.00 1.07 6,217.11 2.13 33.00 4,738.22 1.27 20.01

13 San Luis Potosí

163.00 0.16 3,305.00 1.13 65.00 3,380.00 0.85 46.08

14 Tamaulipas 1,115.00 1.08 2,315.00 0.79 13.00 2,975.00 0.75 13.05

15 Colima 845.00 0.82 3,178.60 1.09 25.00 2,952.98 0.74 16.93

16 Chihuahua 4,206.00 4.10 4,658.41 1.60 2.00 2,877.30 0.72 -4.63

17 Puebla 158.50 0.15 2,153.59 0.74 55.00 2,418.16 0.61 40.58

18 Yucatán 53.00 0.05 233.00 0.08 28.00 1,234.20 0.31 48.21

19 Guanajuato 484.00 0.47 1,114.86 0.38 15.00 1,231.87 0.31 12.39

20 Distrito Federal

n. d. n. d. 427.66 0.15 n.d. 706.52 0.18 n.d.

42 Estado actual - Retos - Tendencias

Cuadro 4. México: Superficie agrícola orgánica … (continuación)

n.d. no disponible.

No

2000 2004/05 2007/08

(ha) (%) (ha) (%) TCMA (%) (ha) (%) TCMA

(%)

21 Estado de México

5.50 0.01 1,051.74 0.36 140.00 577.42 0.15 78.91

22 Baja Calif ornia

948.00 0.92 3,805.00 1.30 26.00 540.47 0.14 -6.78

23 Hidalgo n. d. n. d. 1,747.00 0.60 - - 506.60 0.13 n.d.

24 Campe-che

n. d. n. d. 300.00 0.10 - - 500.00 0.13 n.d.

25 Nuev o León

739.00 0.72 993.00 0.34 5.00 218.00 0.05 -14.15

26 Coahuila n. d. n. d. 201.00 0.07 - - 91.00 0.02 n.d.

27 Aguasca-lientes

n. d. n. d. 633.20 0.22 - - 70.00 0.02 n.d.

28 Tlaxcala 248.00 0.24 181.50 0.06 -5.00 20.00 0.01 -27.00

29 Morelos 47.52 0.05 66.50 0.02 6.00 16.00 0.01 -12.72

30 Durango 596.00 0.58 28.00 0.01 -40.00 n.d. n.d. n.d.

31 Zacatecas 1,205.00 1.17 6.00 0.00 -59.00 n.d. n.d. n.d.

Total nacional 102,802.38 100.0 291,826.06 100.0 19.00 372,644.7 100.00 17.47

Estado

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 75

Cuadro 41. México: Número de colmenas orgánicas por entidad federativa, 2004—2008

n.d. no disponible.

Cuadro 42. México: Rendimiento de miel orgánica y miel convencional, por entidad federativa, 2004—2008

n.d. no disponible.

2004/05 2007/08

Número de colmenas

Participación con respecto al total nacional

Número de colmenas

Participación con respecto al total nacional

Chiapas 30,336 58.46 20,367 54.38

QRoo 5,800 11.18 5,345 14.27

Yucatán 3,640 7.01 1,928 5.15

Morelos 3,500 6.75 3,500 9.34

Veracruz 3,185 6.14 1,500 4.00

Oaxaca 3,152 6.07 3,990 10.65

Guerrero 1,177 2.27 825 2.20

Tabasco 1,100 2.12 n.d. n.d.

Total 51,890 100.00 37,455 100.00

Estado

Estado

2007/08

Orgánica (kg/

colmena)

Convenc. (kg/

colmena)* Diferencia

Orgánica (kg/

colmena)

Convenc. (kg/

colmena) Diferencia

Morelos 70 33 38 50 33 18

Veracruz 45 33 12 40 33 7

QRoo 23 23 0 27 23 4

Yucatán 25 27 -2 25 25 0

Guerrero 30 38 -8 30 30 0

Chiapas 37 n.d. n.d. 37 37 1

Oaxaca 25 n.d. n.d. 29 25 4

2004/05

74 Estado actual - Retos - Tendencias

Cuadro 39. Tipología de productores en la ganadería orgánica por superficie, 2004—2008

nota: M edianos productores (> a 30 y < a 100 hectáreas).

Productor pequeño : < d e 30 hectáreas y organizados en sociedad es de p roducción.

Productor grand e: > d e 100 hectáreas.

Cuadro 40. México: Superficie pecuaria certificada y no certificada, 2004—2008 (hectáreas y por ciento)

Tipo de productor

2007/08

Productores Superficie Productores Superficie

Núm. (%) ha (%) Núm. (%) ha (%)

Pequeño 4 8.16 14,223.8 93.38 29 61.70 186.6 3.10

Mediano 18 36.74 982.0 6.45 7 14.89 363.0 6.00

Grande 27 55.10 27.0 0.18 9 19.15 5,498.4 90.90

Total 49 100.00 15,232.8 100.0 47 100.0 6,049.0 100.00

2004/05

Estatus

Superficie

2007/08

Hectáreas (%) Hectáreas (%)

Certif icada 14,770.80 96.97 5,893.40 96.96

No certif icada 462.10 3.03 154.60 3.04

Total 15,232.90 100.00 6,0490.00 100.00

2004/05

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 43

Cuadro 5. Chiapas: Superficie agrícola orgánica por cultivo, 2004—2008 (hectáreas y por ciento)

n.d. no disponible.

No. Cultivo

2004/05 2007/08

Superficie (ha)

Superficie (% del total)

Superficie (ha)

Superficie (% del total)

1 Café 78,738.73 91.15 98,289.59 89.23

2 Varios frutales 880.00 1.02 4,798.50 4.36

3 Café y otros cultivos

413.00 0.48 4,218.00 3.83

4 Hortalizas 1,803.80 2.09 1,225.18 1.11

5 Cacao 2,940.00 3.40 713.05 0.65

6 Granos y hortalizas

501.27 0.58 303.00 0.28

7 Naranja n.d. n.d. 142.00 0.13

8 Cacahuate n.d. n.d. 136.00 0.12

9 Maíz 3.00 0.00 120.00 0.11

10 Nuez de la india

232.00 0.27 82.00 0.07

11 Piña 8.56 0.01 72.00 0.07

12 Limón 50.00 0.06 24.00 0.02

13 Papaya n.d. n.d. 10.00 0.01

14 Nim n.d. n.d. 10.00 0.01

15 Mango 399.00 0.46 9.00 0.01

16 Coco 400.00 0.46 n.d. n.d.

17 Caña de azúcar

15.00 0.02 n.d. n.d.

86,384.36 100.00 110,152.32 100.00 Total estatal

44 Estado actual - Retos - Tendencias

Cuadro 6. Oaxaca: Superficie agrícola orgánica por cultivo, 2004—2008 (hectáreas y por ciento)

n.d. no disponible.

No. Cultivo

2004/05 2007/08

Superficie (ha)

Superficie (% del total)

Superficie (ha)

Superficie (% del total)

1 Café 49,476.88 93.87 55,272.05 85.70

2 Ajonjolí 650.00 1.23 6,000.00 9.30

3 Otros cultivos 38.40 0.07 2,287.96 3.55

4 Mango 766.82 1.45 552.00 0.86

5 Jamaica 167.00 0.32 158.50 0.25

6 Café y otros cultivos 694.32 1.32 112.50 0.17

7 Caña de azúcar 28.00 0.05 47.00 0.07

8 Maguey (agave) 31.00 0.06 29.00 0.05

9 Pitaya 15.00 0.03 15.00 0.02

10 Nopal verdura n.d. n.d. 11.00 0.02

11 Maíz y calabaza 20.00 0.04 9.00 0.01

12 Hortalizas y otros cultivos 153.45 0.29 1.00 0.00

13 Vainilla 541.00 1.03 n.d. n.d.

14 Frutas y hongos deshidratados 70.00 0.13 n.d. n.d.

15 Piña 56.00 0.11 n.d. n.d.

Total estatal 52,707.87 100.00 64,495.01 100.00

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 73

Cuadro 38. México: Número de productores pecuarios orgánico por entidad federativa, 2004—2008 (número y por ciento)

n.d. no disponible.

Estado 2007/08

Productores

(No.) (%) Productores (No.) (%)

Veracruz 16 32.60 8 34.78

Tabasco 6 12.20 5 21.74

Tamaulipas 1 2.00 n.d. n.d.

Chiapas 4 8.20 n.d. n.d.

Sonora 1 2.00 n.d. n.d.

Coahuila 1 2.00 1 4.35

Guanajuato 1 2.00 1 4.35

Campeche 1 2.00 n.d. n.d.

Chihuahua 2 4.10 1 4.35

Colima 1 2.00 1 4.35

Jalisco 2 4.10 1 4.35

Michoacán 1 2.00 1 4.35

Estado de México 3 6.10 2 8.70

Baja California 1 2.00 n.d. n.d.

Puebla 2 4.10 n.d. n.d.

Querétaro 1 2.00 1 4.35

Durango 1 2.00 n.d. n.d.

Oaxaca 1 2.00 n.d. n.d.

Distrito Federal 2 4.10 1 4.35

Morelos 1 2.00 n.d. n.d.

Total nacional 49 100.00 23 100.00

2004/05

72 Estado actual - Retos - Tendencias

Cuadro

37. M

éxic

o: S

uperf

icie

de p

roducció

n p

ecuaria o

rgánic

a

por

especie

, 2004—

2008 (hectá

reas

y p

or

cie

nto

)

n.d

. no

dis

po

nib

le.

Superf

icie

2004/0

5

2007/0

8

Hectá

reas

(%

) H

ectá

reas

(%

)

Bovinos de carne

9,122.20

60.00

5,796.80

95.83

Bovinos de carne y leche

771.60

5.10

128.00

2.12

Bovinos de leche

482.00

3.20

n.d.

n.d.

Ovinos

353.00

2.30

60.00

0.99

Otros

64.20

1.06

Tota

l nacio

nal

10,7

28.8

0

100.0

0

6,0

49.0

0

100.0

0

Especie

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 45

Cuadro 7. Michoacán: Superficie agrícola orgánica por cultivo, 2004—2008 (hectáreas y por ciento)

n.d. no disponible.

No. Cultivo

2004/05 2007/08

Superficie (ha)

Superficie (% del total)

Superficie (ha)

Superficie (% del total)

1 Aguacate 2,227.35 16.82 29,911.00 61.40

2 Coco 8,000.00 60.40 9,000.00 18.47

3 Mango 220.21 1.66 3,900.00 8.01

4 Cítricos 203.00 1.53 3,000.00 6.16

5 Maguey (agave) 900.00 6.79 2,600.00 5.34

6 Lenteja 110.00 0.83 110.00 0.23

7 Aguacate y frutales

223.30 1.69 66.00 0.14

8 Fresa 51.36 0.11

9 Litchi 22.00 0.17 46.00 0.09

10 Zarzamora 12.00 0.09 12.00 0.02

11 Hongos silvestres comestibles 8.00 0.06 8.00 0.01

12 Nopal 40.00 0.30 6.00 0.01

13 Papaya 6.00 0.05 6.00 0.01

14 Coco, mango y ajonjolí 854.00 6.45 1.00 0.00

15 Vivero de cactus 104.21 0.79 n.d. n.d.

16 Durazno y ciruela 38.00 0.29 n.d. n.d.

17 Guayaba 16.00 0.12 n.d. n.d.

18 Hortalizas, maíz y frijol 12.00 0.09 n.d. n.d.

19 Durazno 8.00 0.06 n.d. n.d.

20 Maíz y brócoli 4.50 0.03 n.d. n.d.

21 Flor de paraíso 4.00 0.03 n.d. n.d.

22 Café 3.00 0.02 n.d. n.d.

23 Varios frutales 229.50 1.73 n.d. n.d.

Total estatal 13,245.07 100.00 48,717.36 100.00

46 Estado actual - Retos - Tendencias

Cuadro 8. Querétaro: Superficie agrícola orgánica por cultivo, 2004— 008 (hectáreas y por ciento)

Cuadro 9. Guerrero: Superficie agrícola orgánica por cultivo, 2004—2008 (hectáreas y por ciento)

n.d. no disponible.

No. Cultivo

2004/05 2007/08

Superficie (ha)

Superficie (% del total)

Superficie (ha)

Superficie (% del total)

1 Uva silvestre 12,000.00 71.28 12,032.00 65.72

2 Coco n.d. n.d. 31.00 0.17

3 Café 4,743.00 28.18 6,101.93 33.33

4 Café y jengibre 15.00 0.09 69.00 0.38

5 Maguey (agave) 72.00 0.43 73.00 0.40

6 Maracuyá 4.00 0.02 n.d. n.d.

16,834.00 100.00 18,306.93 100.00 Total estatal

No. Cultivo

2004/05 2007/08

Superficie (ha)

Superficie (% del total)

Superficie (ha)

Superficie (% del total)

1 Orégano y damiana de recolección

30,000.00 99.97 30,000.00 99.97

2 Café 8.00 0.03 8.00 0.03

30,008.00 100.00 30,008.00 100.00 Total estatal

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 71

Cuadro 36. México: Superficie de producción pecuaria orgánica por entidad federativa, 2004—2008 (hectáreas y por ciento)

n.d. no disponible.

Estado

2004/05 2007/08

Superficie

Hectáreas (%) Hectáreas (%)

Veracruz 4,062.00 26.67 2,496.00 41.26

Tabasco 3,174.00 20.84 2,230.00 36.87

Tamaulipas 2,200.00 14.44 n.d. n.d.

Chiapas 1,966.00 12.91 n.d. n.d.

Sonora 1,935.00 12.70 n.d. n.d.

Coahuila 386.20 2.54 386.00 6.38

Guanajuato 384.00 2.52 374.00 6.18

Campeche 300.00 1.97 n.d. n.d.

Chihuahua 270.00 1.77 150.00 2.48

Colima 128.60 0.84 128.40 2.12

Jalisco 80.00 0.53 80.00 1.32

Michoacán 80.00 0.53 80.00 1.32

Estado de México 60.10 0.39 4.60 0.08

Baja California 60.00 0.39 n.d. n.d.

Puebla 60.00 0.39 n.d. n.d.

Querétaro 60.00 0.39 60.00 0.99

Durango 12.00 0.08 n.d. n.d.

Oaxaca 10.00 0.07 n.d. n.d.

Distrito Federal 5.00 0.03 60.00 0.99

Total nacional 15,232.90 100.00 6,049.00 100.00

Superficie

70 Estado actual - Retos - Tendencias

Cuadro

35. M

éxic

o. N

úm

ero

y g

rupos é

tnic

os d

e p

roducto

res

agrí

cola

s o

rgánic

os in

díg

enas, por

enti

dad

federa

tiva

sele

ccio

nada, 2

007—

2008 (núm

ero

y p

or

cie

nto

)

Esta

do

Pro

duct

ores

Pro

duct

ores

in

díg

enas

Núm

ero

(%)

Chiapas

67,756

63,582

93.82

Tobilja, Zoque, Tzeltal, Tzotzil, Chol, Tojolobal,

Maya, Chatino

Oaxaca

36,219

33600

91.10

Zapoteco, Mixteco, Mixe, Chontal, Chatino, Chinante-

co, Triqui, Mazateco, Cuicateco

Tabasco

5,432

2172.8

40.00

Nahualt

Veracruz

3,587

774

21.60

Nahualt y Totonaca

Guerrero

1,747

646

37.00

Nahualt y Mexica

Puebla

2,283

2208

96.70

Nahualt y Totonaco

Otros

8,007

504

6.30

Mazahua, Popoloca y Maya

Tota

l 12

5,03

1 10

3,48

8 82

.77

Gru

pos

étn

icos

Agricultura, Apicultura y Ganadería Orgánicas de México — 2009 47

Cuadro 10. Tabasco: Superficie agrícola orgánica por cultivo, 2004—2008 (hectáreas y por ciento)