a2.3.3 behandlung von kundenreklamationen - buch.de · sation im falle einer kundenreklamation...

TRANSCRIPT

30 Anforderungssituationen – A2: Anforderungssituationen (AS)

A2.3.3 Behandlung von Kundenreklamationen

Für die Behandlung von Reklamationen ist zunächst Frau Dahms zuständig. Sie gibt das Schrei-ben an die Auftragsbearbeitung, die den rechtlichen Hintergrund prüft und eine erste Einschät-zung zu dem technischen Problem gibt. In der wöchentlichen Geschäftsführungsbesprechung am Mittwochmorgen berichtet Frau Dahms über die vorliegenden Reklamationen und unterrich-tet dabei auch Herrn Summen. In der Besprechung wird auch darüber diskutiert, welche Folgen die Reklamationen für das Unternehmen haben könnten.

Herr Summen nimmt die Reklamationsakte mit. In den jeweils dienstags und freitags stattfindenden Abteilungsbesprechun-gen werden die Reklamationen besprochen. In der Regel wer-den Herr Schade oder Herr Brunn aus der Montageabteilung beauftragt, den Kunden aufzu suchen und die Beanstandung zu prüfen. Darüber wird ein Bericht angefertigt, der Gegenstand der nächsten Abteilungsbesprechung ist. Dort wird ein Vor-schlag erarbeitet, wie die Beanstandung behoben werden kann.

Diesen Vorschlag unterbreitet Herr Summen in der nächsten Geschäftsführungsbesprechung. Hier wird dann auch fest-gelegt, wie das Unternehmen auf die Reklamation reagiert. Frau Dahms übernimmt dann den Fall und nimmt mit dem Kunden Kontakt auf.

Herr Summen berichtet auf einer Geschäftsführungsbesprechung, dass die Kunden in zuneh-mendem Maße darüber verärgert sind, dass die Weber GmbH erst sehr spät auf Reklamationen bzw. Beanstandungen reagiere.

Dr. Junginger: „Ich möchte jedes Mal wissen, wo etwas schief gelaufen ist. Jede Beanstandung hat schließlich nicht nur eine technische Seite, sondern auch eine wirtschaftliche und juristische.“

Nach einer längeren Aussprache wendet sich Dr. Junginger an Frau Dahms: „Frau Dahms, ma-chen Sie uns einen Vorschlag, wie wir den Beschwerden der Kunden rascher begegnen können.

Nach der Besprechung spricht Frau Dahms Alexa und Paul an: „Wir müssen die Ablauforgani-sation im Falle einer Kundenreklamation ändern. Wir müssen uns hier mehr in Richtung Kunden-orientierung bewegen und rascher mit dem Kunden Kontakt aufnehmen. Ich muss der Geschäfts-führung einen Vorschlag unterbreiten.“

Frau Dahms gibt Paul und Alexa den Auftrag, einen Vortragsentwurf zu folgenden Punkten zu schreiben:1. In welcher Reihenfolge sind die verschiedenen Stellen mit einer Kundenreklamation befasst?

Skizzieren Sie den Verlauf im Organigramm. 2. Wie viele Tage werden benötigt, bis mit dem Kunden Kontakt aufgenommen wird, wenn eine

Kundenreklamation am Mittwochnachmittag reinkommt? Für die Bearbeitung und Weitergabe wird jeweils mindestens ein Arbeitstag benötigt.

3. An welchen Stellen liegen detaillierte Informationen über jeden Auftrag und seine Ausführung vor?

4. Die Geschäftsführung will in den Geschäftsgang „Kundenreklamation“ eingebunden sein. Wie kann der Prozess „Kundenreklamation“ trotzdem beschleunigt werden?

5. Besteht ein Zusammenhang zwischen der Beschleunigung des Prozesses „Kundenreklama-tion“ und Kundenorientierung?

(Informationen und Hinweise: 1.5.6; 1.5.7; 1.5.8; 1.6.1)

© M. Fröhlich - pixelio.de

31 Kapitel A2.4: Gestaltung und Realisierung von Beschaffungsprozessen (AS 2.1 und 2.2)

BESCHAFFUNG

A2.4 Gestaltung und Realisierung von Beschaffungsprozessen (AS 2.1 und 2.2)

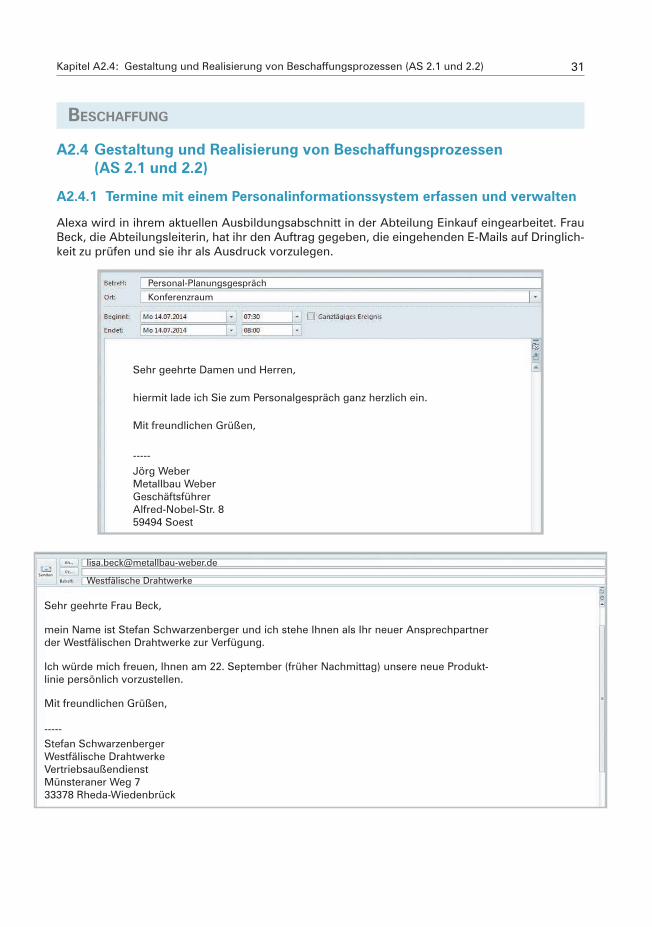

A2.4.1 Termine mit einem Personalinformationssystem erfassen und verwalten

Alexa wird in ihrem aktuellen Ausbildungsabschnitt in der Abteilung Einkauf eingearbeitet. Frau Beck, die Abteilungsleiterin, hat ihr den Auftrag gegeben, die eingehenden E-Mails auf Dringlich-keit zu prüfen und sie ihr als Ausdruck vorzulegen.

Personal-Planungsgespräch

Konferenzraum

Sehr geehrte Damen und Herren,

hiermit lade ich Sie zum Personalgespräch ganz herzlich ein.

Mit freundlichen Grüßen,

-----Jörg WeberMetallbau WeberGeschäftsführerAlfred-Nobel-Str. 859494 Soest

Westfälische Drahtwerke

Sehr geehrte Frau Beck,

mein Name ist Stefan Schwarzenberger und ich stehe Ihnen als Ihr neuer Ansprechpartner der Westfälischen Drahtwerke zur Verfügung.

Ich würde mich freuen, Ihnen am 22. September (früher Nachmittag) unsere neue Produkt-linie persönlich vorzustellen.

Mit freundlichen Grüßen,

-----Stefan SchwarzenbergerWestfälische DrahtwerkeVertriebsaußendienstMünsteraner Weg 733378 Rheda-Wiedenbrück

34 Anforderungssituationen – A2: Anforderungssituationen (AS)

A2.4.3 Aus der Bedarfsplanung die Anfrage ableiten und den Prozess als eEPK darstellen

Ergebnis Brandschutzinspektion

Sehr geehrte Frau Beck,

das Ergebnis unserer gerade durchgeführten Brandschutzinspektion:

Unsere Handfeuermelder sind nicht mehr zugelassen.

Wir brauchen neun neue Feuermelder Schutzart IP 42.

Mit freundlichen Grüßen,

-----Ralf SummenMetallbau Weber GmbHTechnischer LeiterAlfred-Nobel-Str. 859494 Soest

Frau Beck legt Alexa die E-Mail bezüglich der Handfeuermelder vor.

Frau Beck: „Handfeuermelder! Die haben wir seit Jahren nicht mehr eingekauft. In unserer Lieferantendatenbank werden wir nichts finden. Könnten Sie im Internet nachschauen? Möglicherweise finden wir dort neue Lieferanten.“

Nach einer intensiven Suche im Internet berichtet Alexa von zahlreichen Angeboten im Internet.

Frau Beck: „Nun müssen wir verschiedene Angebote eingehend prüfen. Wir wissen noch gar nicht, ob die Lieferanten uns auch wirklich beliefern.“

Alexa: „Aber es steht hier doch, dass sie liefern . . .“

Frau Beck: „Stimmt schon! Das heißt aber noch nicht, dass wir die Handfeuermelder auch zu unseren gewünschten Bedingungen bekommen. Wissen Sie was? Entwerfen Sie eine Anfrage nach DIN 5008 an alle infrage kommenden Firmen.“

Alexa: „Sind wir denn dann nicht auch verpflichtet, die Brandmelder zu kaufen, wenn wir schon Anfragen an die Lieferanten schicken?“

Frau Beck: „Das fehlte noch. Eine Anfrage ist erst einmal völlig unverbindlich. Das heißt, die Lie-feranten können frei entscheiden, ob sie unsere Anfrage mit einem Angebot beantworten oder sie im Papierkorb verschwinden lassen. Trotzdem sollten wir in unserer Anfrage sehr konkret darlegen, was wir benötigen. Wir brauchen die Handfeuermelder ganz dringend.“

Alexa: „Bei so vielen Anbietern müssen wir aber sehr viele Anfragen schreiben.“

Frau Beck: „Alexa, das geht einfacher. Sie wissen doch, dass man Geschäftsbriefe auch als Seri-enbriefe gestalten kann. Erfassen Sie die Adressen der im Internet recherchierten Lieferanten mit einem Tabellenkalkulationsprogramm und verknüpfen Sie die dort hinterlegten Anschriften der Lieferanten mit ihrer Anfrage.“

35 Kapitel A2.4: Gestaltung und Realisierung von Beschaffungsprozessen (AS 2.1 und 2.2)

Frau Beck fährt fort: „Wenn Sie die Anfragen herausgeschickt haben, stellen Sie den Prozess „von der Bedarfsmeldung zur Anfrage“ als eEPK dar. Paul hatte schon einmal damit angefangen.“

Lieferantensuchen

ERP-System

Einkauf

Handfeuer-meldergesucht

Alexa: „Das mit den Serienbriefen habe ich verstanden. Aber wozu brauchen wir denn eine solche eEPK?“

Frau Beck: „Das sollten Sie am besten selber herausfinden.“(Informationen und Hinweise: 1.5.7; 3.2; 3.4)

A2.4.4 Verschiedene Angebote miteinander vergleichen

Drei Tage später sind vier Angebote eingegangen. Frau Beck ruft Alexa zu sich.

Frau Beck: „In den Angeboten steht jeweils der Lis-teneinkaufspreis. Für den Vergleich der Angebote brauchen wir aber den Bezugspreis. In manchen Fällen werden uns Lieferantenskonto und Mengen-rabatt gewährt – dann wird es für uns günstiger. Bezugskosten, beispielsweise für den Transport, machen die Erzeugnisse für uns wiederum teurer. Können Sie die Angebote in Excel vergleichen?“

Alexa: „Wie muss ich denn vorgehen?“

Frau Beck: „Erstellen Sie mit einem Tabellenkalku-lationsprogramm eine Angebotskalkulation, indem Sie den Bezugspreis der einzelnen Angebote ermit-teln. Treffen Sie auf Grundlage des Bezugspreises die Entscheidung für ein Angebot.“

Alexa: „Ich sehe, dass uns in einigen Angeboten „frei Haus“ eingeräumt wird. Was bedeutet das?“

Frau Beck: „Formulierungen wie „frei Haus“ und „ab Lager“ beziehen sich auf die Bezugskosten. „Frei Haus“ ist für uns günstig, denn dann übernimmt der Lieferant die Transportkosten.“

Alexa unterhält sich mit Paul.

Alexa: „Frau Beck hat gesagt, selbst wenn wir dafür einen Kredit aufnehmen müssen, ziehen wir Lieferantenskonto. Alles sei günstiger als auf das Ziehen von Skonto zu verzichten. Das hört sich für mich sehr seltsam an. Oder was meinst du?“

(Angebotsschreiben s. Folgeseiten.)(Informationen und Hinweise: 4.2)

Bezugskalkulation

Listeneinkaufspreis

– Mengenrabatt

= Zieleinkaufspreis

– Lieferantenskonto

= Bareinkaufspreis

+ Bezugskosten

= Bezugspreis

63 Kapitel A2.6: Abwicklung eines Kundenauftrags (AS 4.1)

A2.6.4 Auslieferung der Ware an den Kunden

Die Feuerschutztüren für die Deiser Bau GmbH stehen nun im Auslieferungslager bereit. In der provisorischen Excel-Liste wurde der Zugang an fertiger Ware schon eingetragen. Alexa weiß jetzt nicht genau, was sie veranlassen muss, damit die Türen geliefert werden können. Laut dem Lagerleiter stand die Ware in dem früheren ERP-Programm dann auf dem Status „versandfertig“. Einfach die Ware in einen Lkw packen und zu Deiser Bau zu fahren wird wohl nicht reichen. Sie fragt Herrn Ditter.

Herr Ditter: „Das Lager gibt uns eine Mitteilung, dass die Ware versandfertig ist. Zukünftig wer-den dann Lieferschein und Rechnung vom ERP-Programm erstellt. Diese Dokumente müssen wir jetzt selbst in Word erstellen. Geben Sie eine Kopie der Rechnung an die Buchhaltung weiter, damit die Lieferung dort verbucht werden kann. Außerdem muss der Warenausgang dokumen-tiert werden, die Lagerbestände müssen also um die ausgelieferte Anzahl reduziert werden.“

(Informationen und Hinweise: 3.2; 3.3; 4.2)

A2.6.5 Kundenzahlungen auf Zahlungsverzug überprüfen

Endlich ist die Lieferung an Deiser Bau herausgegangen. Zwei Wochen später meldet sich Frau Hank, die Leiterin der Buchhaltung bei Alexa: „Die Zahlung von Deiser Bau für die Lieferung ist noch immer nicht eingetroffen, obwohl wir die Rechnung zusammen mit der Lieferung zuge-stellt haben. Die acht Tage Zahlungsfrist sind also schon längst abgelaufen. Können Sie das mal klären?“

Frau Hank fährt fort: „Wir hatten in den letzten Wochen so viel zu tun, dass wir die Zahlungsein-gänge nicht auf Einhaltung der Zahlungsbedingungen geprüft haben. Unsere Zahlungsbedingun-gen kennen Sie ja: 2 % Skonto bei Zahlung binnen 8 Tagen, 20 Tage netto Kasse. Die Daten sind in der Excel-Datei Zahlungskontrolle zusammengestellt. Stellen Sie fest,

a) welcher Kunde die Zahlungsbedingungen nicht eingehalten hat und

b) machen Sie einen Vorschlag, wie wir bei den Abweichungen verfahren sollten.“

Zahlungskontrollliste

Kd.-Nr. renr Re.-Datum Re.-Betrag renr Zahl-Datum Zahl-Betrag1580 6210 16. 04. 14 6.300,00 € 6210 24. 04. 14 6.174,00 €1877 6211 18. 04. 14 5.241,00 € 6211 02. 05. 14 5.000,00 €1920 6212 18. 04. 14 8.475,00 € 6212 26. 04. 14 8.300,00 €1944 6213 18. 04. 14 3.654,00 € 6213 26. 04. 14 3.580,92 €1952 6214 18. 04. 14 1.584,00 € 6214 26. 04. 14 1.500,00 €1923 6215 19. 04. 14 4.512,00 € 6215 27. 04. 14 4.421,76 €1926 6216 19. 04. 14 685,00 € 6216 27. 04. 14 350,00 €1928 6217 19. 04. 14 842,00 € 6217 02. 05. 14 825,16 €1758 6218 19. 04. 14 2.366,00 € 6218 05. 05. 14 2.300,00 €1933 6219 20. 04. 14 1.583,00 € 6219 28. 04. 14 1.551,34 €1936 6220 20. 04. 14 5.217,00 € 6220 28. 04. 14 5.112,66 €1938 6221 20. 04. 14 5.412,00 € 6221 29. 04. 14 5.303,76 €1940 6222 21. 04. 14 6.932,00 € 6222 10. 05. 14 6.700,00 €1942 6223 21. 04. 14 5.841,00 € 6223 11. 05. 14 5.724,18 €

71 Kapitel A2.7: Eine Datenbank für den Absatzprozess entwerfen und implementieren (AS 4.2)

A2.7.3 Tabellenentwurf und ER-Modell

Paul hat einen Tabellenentwurf für die Bestellsituation gemacht. „Die unterstrichenen Attribute sind Schlüsselattribute, PK steht für Primary Key, die fettgedruckten Attribute sind Mussfelder, da muss bei der Daten erfassung etwas eingegeben werden“, erläutert Paul.

Kunde

PK kdID

KdName1KdName2StrassePLZOrtVorwahlTelefonKreditlimitKreditKdSeit

Bestellkopf

PK auftragsNr

kdIDBestDatum

Bestellposition

PKPK

auftragsNrartikelID

bestellMenge

Artikel

PK ArtikelID

ArtBezeich-nungIstBestandMeldeBestandLagerortEinzelpreis

Herr Toben schaut sich den Entwurf an und schüttelt mit dem Kopf: „Paul, der Entwurf für Bestell-position ist in Ordnung. Die Artikeltabelle ist zu überarbeiten. Ich gebe Ihnen einen Hinweis: Es gibt nicht nur einen möglichen Lagerort für die Türen. Sie müssen die Normalformen beachten.

Bei der Tabelle Kunden haben Sie eine Anforderung der Geschäftsleitung nicht berücksichtigt. Beim Bestellkopf fehlt auch noch ein Attribut.

Alexa und Paul, Ihr Auftrag für heute: Führen Sie den Entwurf der Tabellen nach der Korrektur weiter fort. Stellen Sie sicher, dass die drei Normalformen eingehalten werden und erstellen Sie das ER-Modell, um die Beziehungen zu prüfen.“

(Informationen und Hinweise: 5.5.4)

A2.7.4 Muss das so kompliziert sein?

Paul hat lange am Entwurf gearbeitet. Schließlich ist er zu dem nachstehenden Ergebnis gekom-men:

74 Anforderungssituationen – A2: Anforderungssituationen (AS)

PERSONAL

A2.8 Personalbeschaffung (AS 5.1)

A2.8.1 Aus einer Personalbedarfsanalyse eine Personalbedarfsplanung ableiten

Alexa ist seit einiger Zeit in der Personalabteilung eingesetzt. Dort wird sie von Frau Paus betreut.

Frau Paus erreicht eine E-Mail vom Technischen Leiter Ralf Summen.

Liebe Kollegin,

der neue Tarifvertrag für Fachlageristen wird uns zu schaffen machen.

Die durchschnittliche Arbeitszeit ist für uns als tarifgebundenes Unternehmenauf 37,5 Stunden pro Woche festgesetzt.

Die Auswertung ergab aber eine durchschnittliche wöchentliche Arbeitszeitvon 42 Stunden pro Woche.

Außerdem ist zu berücksichtigen, dass wir einen weiteren Gabelstapler einsetzen werden.

Nach einer wissenschaftlichen Studie wird die Arbeitsproduktivität dadurch um 6,83 Prozent gesteigert.

Wir sollten diese Zahlen für die nächste Personalplanungsperiode unbedingt bedenken.

Mit freundlichen Grüßen,

Ralf Summen

Frau Paus zeigt Alexa die E-Mail-Einladung.

Frau Paus: „Unsere Aufgabe als Personalabteilung umfasst unter anderem, die anderen Abtei-lungen bei der Einstellung und Entlassung von Mitarbeitern zu unterstützen. Wir stellen sicher, dass den Abteilungen die notwendigen Mitarbeiter mit den erforderlichen Qualifikationen zur Verfügung stehen.“

Alexa: „Woher wissen Sie, wo und wie viele neue Mitarbeiter benötigt werden?“

Frau Paus: „Das geschieht in Abstimmung zwischen Geschäftsleitung und den Abteilungsleitern. Es wird entschieden, wie viele Mitarbeiter mit welcher Qualifikation benötigt werden. Das nennt man Personalbedarfsanalyse. Anschließend vergleichen wir das Ergebnis mit der aktuellen Per-sonalsituation. Die Differenz aus Personalbedarfsanalyse und aktueller Personalsituation zeigt, ob neue Mitarbeiter eingestellt oder vorhandene Mitarbeiter entlassen werden.

Alexa, übrigens, Sie können mir helfen, das Treffen mit Herrn Summen vorzubereiten. Herr Sum-men und ich benötigen für die zukünftige Planung den Personalbedarf im Lager. Hierbei müssen wir neue Fakten bewerten. Durch die Anschaffung von weiteren Gabelstaplern ist die Produktivi-tät gestiegen. Es gibt aber auch einen neuen Tarifvertrag im Bereich der Fachlageristen. Können Sie eine erste Einschätzung des Personalbedarfs im Lager mit einer Tabellenkalkulationssoftware vorbereiten?“

88 Anforderungssituationen – A2: Anforderungssituationen (AS)

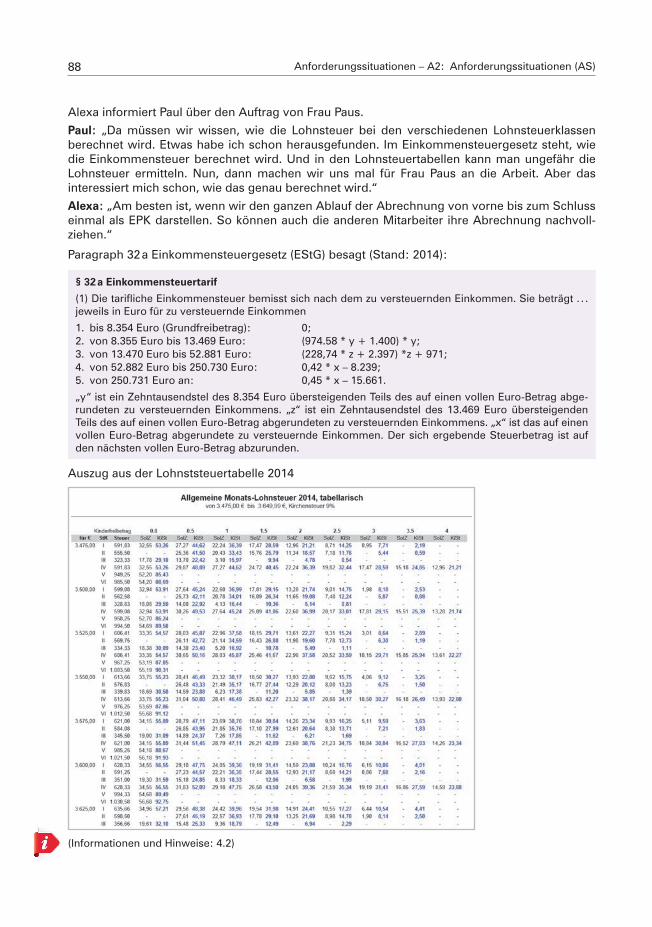

Alexa informiert Paul über den Auftrag von Frau Paus.

Paul: „Da müssen wir wissen, wie die Lohnsteuer bei den verschiedenen Lohnsteuerklassen berechnet wird. Etwas habe ich schon herausgefunden. Im Einkommensteuergesetz steht, wie die Einkommensteuer berechnet wird. Und in den Lohnsteuertabellen kann man ungefähr die Lohnsteuer ermitteln. Nun, dann machen wir uns mal für Frau Paus an die Arbeit. Aber das interes siert mich schon, wie das genau berechnet wird.“

Alexa: „Am besten ist, wenn wir den ganzen Ablauf der Abrechnung von vorne bis zum Schluss einmal als EPK darstellen. So können auch die anderen Mitarbeiter ihre Abrechnung nachvoll-ziehen.“

Paragraph 32 a Einkommensteuergesetz (EStG) besagt (Stand: 2014):

§ 32 a Einkommensteuertarif

(1) Die tarifliche Einkommensteuer bemisst sich nach dem zu versteuernden Einkommen. Sie beträgt . . . jeweils in Euro für zu versteuernde Einkommen

1. bis 8.354 Euro (Grundfreibetrag): 0;2. von 8.355 Euro bis 13.469 Euro: (974.58 * y + 1.400) * y;3. von 13.470 Euro bis 52.881 Euro: (228,74 * z + 2.397) *z + 971;4. von 52.882 Euro bis 250.730 Euro: 0,42 * x – 8.239;5. von 250.731 Euro an: 0,45 * x – 15.661.

„y“ ist ein Zehntausendstel des 8.354 Euro übersteigenden Teils des auf einen vollen Euro-Betrag abge-rundeten zu versteuernden Einkommens. „z“ ist ein Zehntausendstel des 13.469 Euro übersteigenden Teils des auf einen vollen Euro-Betrag abgerundeten zu versteuernden Einkommens. „x“ ist das auf einen vollen Euro-Betrag abgerundete zu versteuernde Einkommen. Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden.

Auszug aus der Lohnststeuertabelle 2014

(Informationen und Hinweise: 4.2)

89 Kapitel A2.9: Planung und Gestaltung der Entgeltabrechnung (AS 5.2)

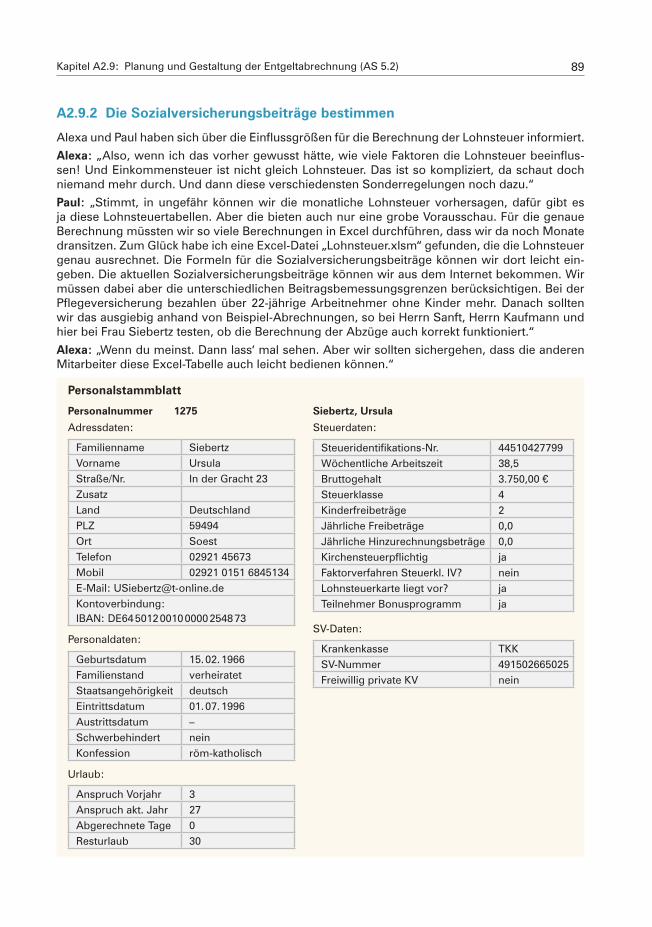

A2.9.2 Die Sozialversicherungsbeiträge bestimmen

Alexa und Paul haben sich über die Einflussgrößen für die Berechnung der Lohnsteuer informiert.

Alexa: „Also, wenn ich das vorher gewusst hätte, wie viele Faktoren die Lohnsteuer beeinflus-sen! Und Einkommensteuer ist nicht gleich Lohnsteuer. Das ist so kompliziert, da schaut doch niemand mehr durch. Und dann diese verschiedensten Sonderregelungen noch dazu.“

Paul: „Stimmt, in ungefähr können wir die monatliche Lohnsteuer vorhersagen, dafür gibt es ja diese Lohnsteuertabellen. Aber die bieten auch nur eine grobe Vorausschau. Für die genaue Berechnung müssten wir so viele Berechnungen in Excel durchführen, dass wir da noch Monate dransitzen. Zum Glück habe ich eine Excel-Datei „Lohnsteuer.xlsm“ gefunden, die die Lohnsteuer genau ausrechnet. Die Formeln für die Sozialversicherungsbeiträge können wir dort leicht ein-geben. Die aktuellen Sozialversicherungsbeiträge können wir aus dem Internet bekommen. Wir müssen dabei aber die unterschiedlichen Beitragsbemessungsgrenzen berücksichtigen. Bei der Pflegeversicherung bezahlen über 22-jährige Arbeitnehmer ohne Kinder mehr. Danach sollten wir das ausgiebig anhand von Beispiel-Abrechnungen, so bei Herrn Sanft, Herrn Kaufmann und hier bei Frau Siebertz testen, ob die Berechnung der Abzüge auch korrekt funktioniert.“

Alexa: „Wenn du meinst. Dann lass‘ mal sehen. Aber wir sollten sichergehen, dass die anderen Mitarbeiter diese Excel-Tabelle auch leicht bedienen können.“

Personalstammblatt

Personalnummer 1275 Siebertz, Ursula

Adressdaten: Steuerdaten:

Familienname SiebertzVorname UrsulaStraße/Nr. In der Gracht 23ZusatzLand DeutschlandPLZ 59494Ort SoestTelefon 02921 45673Mobil 02921 0151 6845134E-Mail: [email protected]:IBAN: DE64 5012 0010 0000 2548 73

Personaldaten:

Geburtsdatum 15. 02. 1966Familienstand verheiratetStaatsangehörigkeit deutschEintrittsdatum 01. 07. 1996Austrittsdatum –Schwerbehindert neinKonfession röm-katholisch

Urlaub:

Anspruch Vorjahr 3Anspruch akt. Jahr 27Abgerechnete Tage 0Resturlaub 30

Steueridentifikations-Nr. 44510427799Wöchentliche Arbeitszeit 38,5Bruttogehalt 3.750,00 €Steuerklasse 4Kinderfreibeträge 2Jährliche Freibeträge 0,0Jährliche Hinzurechnungsbeträge 0,0Kirchensteuerpflichtig jaFaktorverfahren Steuerkl. IV? neinLohnsteuerkarte liegt vor? jaTeilnehmer Bonusprogramm ja

SV-Daten:

Krankenkasse TKKSV-Nummer 491502665025Freiwillig private KV nein

124 Informations- und Wissenspeicher – Kapitel 1: Aufgabe der Informationswirtschaft

Nicht zugelassen sind die nachstehenden Verknüpfungen.

Ereignis

Funktion 2Funktion 1

⋁

Ereignis

Funktion 2Funktion 1

XOR

Ein Ereignis kann keine Entscheidung treffen. Ent-scheidungen treffen ist eine Funktion.

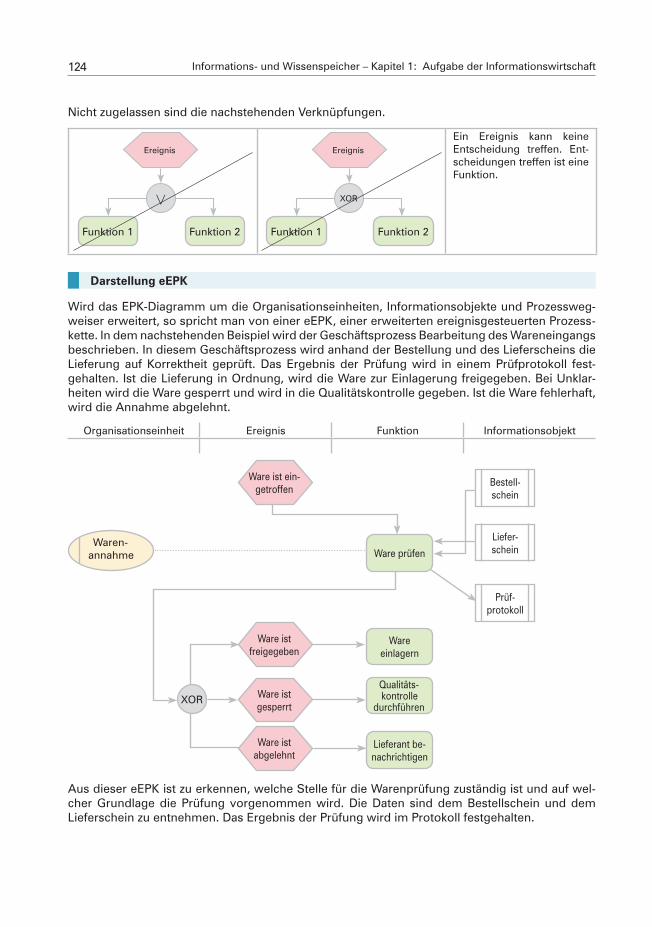

Darstellung eEPK

Wird das EPK-Diagramm um die Organisationseinheiten, Informationsobjekte und Prozessweg-weiser erweitert, so spricht man von einer eEPK, einer erweiterten ereignisgesteuerten Prozess-kette. In dem nachstehenden Beispiel wird der Geschäftsprozess Bearbeitung des Wareneingangs beschrieben. In diesem Geschäftsprozess wird anhand der Bestellung und des Lieferscheins die Lieferung auf Korrektheit geprüft. Das Ergebnis der Prüfung wird in einem Prüfprotokoll fest-gehalten. Ist die Lieferung in Ordnung, wird die Ware zur Einlagerung freigegeben. Bei Unklar-heiten wird die Ware gesperrt und wird in die Qualitätskontrolle gegeben. Ist die Ware fehlerhaft, wird die Annahme abgelehnt.

Organisationseinheit Ereignis Funktion Informationsobjekt

Ware ist freigegeben

Ware ist gesperrt

Ware ist abgelehnt

Ware ist ein-getroffen

Ware prüfen

Wareeinlagern

Qualitäts-kontrolle

durchführen

Lieferant be-nachrichtigen

Bestell-schein

Liefer-schein

Prüf-protokoll

Waren-annahme

XOR

Aus dieser eEPK ist zu erkennen, welche Stelle für die Warenprüfung zuständig ist und auf wel-cher Grundlage die Prüfung vorgenommen wird. Die Daten sind dem Bestellschein und dem Lieferschein zu entnehmen. Das Ergebnis der Prüfung wird im Protokoll festgehalten.

125 Kapitel 1.5: Geschäftsprozesse gestalten

Bei der Organisationseinheit wird nicht die Person, sondern die Stelle angegeben, die gemäß Organigramm für diese Funktion vorgesehen ist.

Damit bei vielstufigen Geschäftsprozessen die eEPK nicht zu unübersichtlich wird, ist eine Eintei-lung der Darstellung in vier Spalten sinnvoll.

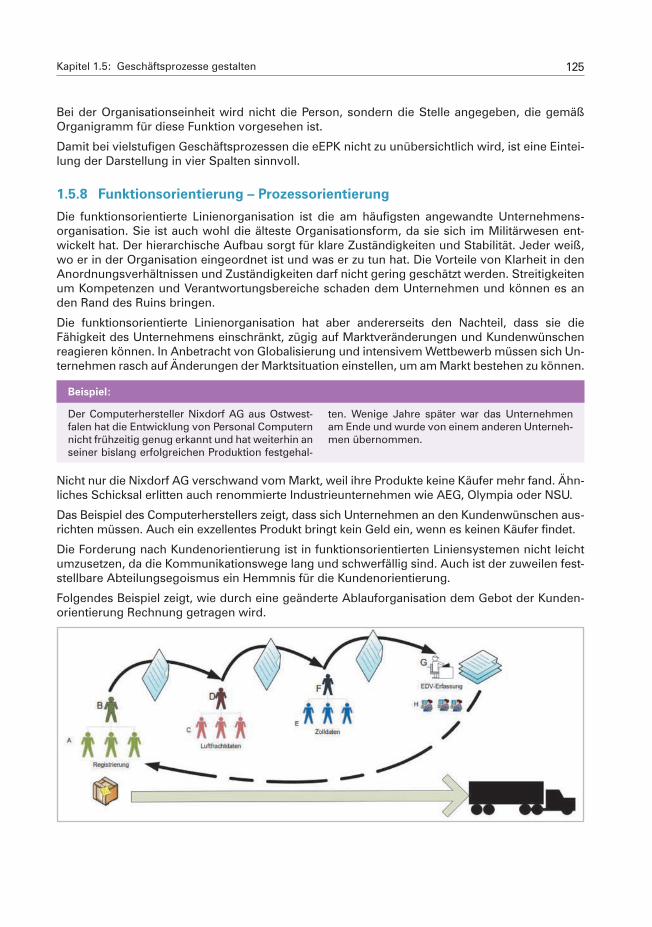

1.5.8 Funktionsorientierung – Prozessorientierung

Die funktionsorientierte Linienorganisation ist die am häufigsten angewandte Unternehmens-organisation. Sie ist auch wohl die älteste Organisationsform, da sie sich im Militärwesen ent-wickelt hat. Der hierarchische Aufbau sorgt für klare Zuständigkeiten und Stabilität. Jeder weiß, wo er in der Organisation eingeordnet ist und was er zu tun hat. Die Vorteile von Klarheit in den Anordnungsverhältnissen und Zuständigkeiten darf nicht gering geschätzt werden. Streitigkeiten um Kompetenzen und Verantwortungsbereiche schaden dem Unternehmen und können es an den Rand des Ruins bringen.

Die funktionsorientierte Linienorganisation hat aber andererseits den Nachteil, dass sie die Fähigkeit des Unternehmens einschränkt, zügig auf Marktveränderungen und Kundenwünschen reagieren können. In Anbetracht von Globalisierung und intensivem Wettbewerb müssen sich Un-ternehmen rasch auf Änderungen der Marktsituation einstellen, um am Markt bestehen zu können.

Beispiel:

Der Computerhersteller Nixdorf AG aus Ostwest-falen hat die Entwicklung von Personal Computern nicht frühzeitig genug erkannt und hat weiterhin an seiner bislang erfolgreichen Produktion festgehal-

ten. Wenige Jahre später war das Unternehmen am Ende und wurde von einem anderen Unterneh-men übernommen.

Nicht nur die Nixdorf AG verschwand vom Markt, weil ihre Produkte keine Käufer mehr fand. Ähn-liches Schicksal erlitten auch renommierte Industrieunternehmen wie AEG, Olympia oder NSU.

Das Beispiel des Computerherstellers zeigt, dass sich Unternehmen an den Kundenwünschen aus-richten müssen. Auch ein exzellentes Produkt bringt kein Geld ein, wenn es keinen Käufer findet.

Die Forderung nach Kundenorientierung ist in funk tionsorientierten Liniensystemen nicht leicht umzusetzen, da die Kommunikationswege lang und schwerfällig sind. Auch ist der zuweilen fest-stellbare Abteilungsegoismus ein Hemmnis für die Kundenorientierung.

Folgendes Beispiel zeigt, wie durch eine geänderte Ablauforganisation dem Gebot der Kunden-orientierung Rechnung getragen wird.

174 Informations- und Wissenspeicher – Kapitel 3: Textverarbeitung

Auch für die Fußzeile bietet Word Muster an. Sie rufen die Muster auf durch Klick auf die Schaltfläche Fußzeile. Weil im Beispielfall die Kommunikationsdaten in den Fußbereich eingestellt werden sollen, wird die Auswahl Leer gewählt. In die am unteren Rand des Dokuments angezeigte Schreibzeile setzen Sie die Angaben zu Fir-ma, Adresse, Telefon und Fax sowie Geschäftszeiten ein.

Damit der Fußtext von dem übrigen Text optisch getrennt wird, wird über ihn eine Linie gezogen. Dazu klicken Sie in Start/Absatz auf die Schaltfläche Rahmenlinie und wählen in dem Menü Rah-menlinie oben. Daraufhin zieht Word Linie oberhalb des eingege-benen Fußtextes.

Falls mehr Platz für die Kopf- bzw. Fußzeile benötigt wird, als Word standardmäßig anbietet, rufen Sie in Seitenlayout/Seite einrich-ten/Seitenränder das Menü auf und klicken auf Benutzerdefinierte Seitenränder.

In dem Dialogfenster Seite einrichten/Seitenränder stellen Sie die neuen Abstandsmaße ein. Im Regis-ter Layout legen Sie den Abstand der Kopf- bzw. Fußzeile vom Seitenrand fest.

Bei beidseitigem Druck und nicht zentrierter Kopf- und Fußzeile ist es erforderlich, dass der Text unter-schiedlich platziert wird. Auf einer ungeraden Seite positionieren Sie den Text rechtsbündig, auf einer geraden Seite linksbündig. Deshalb müssen Sie die Option Gerade/ungerade anders setzen. Falls der Text der Kopfzeile nicht auf der ersten Seite er-scheinen soll, markieren Sie die Option Erste Seite anders.

Spalten

Susanne ist sich unsicher, wie sie den Flyer zweispaltig gestaltet. Sie fragt Peter, ob sie die Zweispaltigkeit mithilfe von Tabellen umsetzen könne. Peter rät ab: „Dann hast du Schwierigkeiten beim Einfügen und Verschieben von Texten. Arbeite doch einfach mit Spalten.“

Der Spaltensatz ist recht einfach zu verwenden. Sie schreiben den Text in der üblichen Weise, fügen die Bilder ein und nehmen die Textauszeichnungen vor. Falls Sie den Blocksatz anwenden, soll-ten Sie die automatische Silbentrennung einschalten. Dazu rufen Sie das Menü Silbentrennung in Seitenlayout/Seite einrichten auf. Anschließend markieren Sie den Text, auf den Sie den Spaltensatz

175 Kapitel 3.1: Grundformate von Texten anwenden

anwenden möchten, und klicken auf Spalten in Seitenlayout/Seite einrichten. Damit öffnen Sie ein Fenster, in dem Sie die Anzahl der Spalten festlegen. Word formatiert nun den Text zweispal-tig. Auch im Spaltensatz können Sie den Text bearbeiten sowie Bilder, Tabellen oder Grafiken einfügen.

Susanne hat mit den oben dargestellten Methoden den Flyer entwickelt und präsentiert das Ergebnis Herrn Burr.

© Brodmann Blades corp., USA

3.1.8 Übungen

1. Sport-Burr, eine Firma mit Ideen

Die Sport-Burr KG war nicht immer die Sport-Burr KG. Sie entwickelte sich seit 1958 aus einer kleinen Schreinerei, die sich mit der Herstellung von Kleinmöbeln am Markt behauptete. Die Wende zum Sport kam eher zufällig, als Herr Burr in einer Sporthalle eine Sprossenwand reparierte. Aus den Gesprächen mit den Sportlern erwuchs die Idee, die Produktion auf die Herstellung von Sportgeräten aus hochwertigem Holz umzustellen. Die Nähe zum Sauerland und seinen Wintersportgebieten brachte ihn 1975 auf die Idee, Skier und Schlitten zu produzieren. Damit die Produktion nicht nur ein Winter-Sorti-ment umfasst, musste ein Ausgleich geschaffen werden. So entstand die Idee, auch Sportgeräte für die warme Jahreszeit zu produzieren. 1982 waren die bisherigen Fertigungsstätten zu klein geworden. Eine umfangreiche Erweiterung be-endete die Enge in der Produktion. Aber schon

© Rainer Sturm - pixelio.de

216 Informations- und Wissenspeicher – Kapitel 4: Tabellenkalkulation mit Excel

Die Funktionen TAG(), MONAT() und JAHR() erlauben das Auslesen der angegebenen Bestand-teile aus einem Datum. Das Ergebnis und die dafür verwendeten Funktionen zeigen die beiden nächsten Abbildungen.

Mit der Funktion HEUTE() können Excel-Ausdrucke mit einem Zeitstempel versehen werden. Die Funktion liefert das aktuelle Datum.

4.6.3 Zeit-Funktionen

Beispiel:

Die Auslieferungsfahrer bei Sport-Burr geben ihre Stundenzettel im Lohnbüro ab, wo sie dann in Excel erfasst werden. Anhand dieser Aufzeichnungen werden die Lohnabrechnungen vorgenommen. Zeitwer-te sind als Typ [h]:mm formatiert, damit bei der Summierung der Stunden auch Werte größer 24 Stun-den angezeigt werden. Folgende Daten wurden in Excel erfasst:

217 Kapitel 4.7: Logische Funktionen

Die geleisteten Stunden werden durch die Subtraktion der Anfangszeit (Spalte B) von der Endzeit (Spalte C) ermittelt. Bei der Berechnung der Lohnhöhe (Arbeitszeit * Lohnsatz) in Spalte E ist zu beachten, dass die Zeitangaben von Excel als Bruchteile eines ganzen Tages interpretiert werden. Deshalb müssen sie bei der Berechnung der Lohnhöhe mit 24 multipliziert werden.

Mit der Funktion =JETZT() wird das aktuelle Datum und die aktuelle Uhrzeit angezeigt.

Auch bei einer Uhrzeit lassen sich die Bestandteile auslesen. Die Funktionen dafür lauten = STUNDE(), = MINUTE() und = SEKUNDE(), wie die folgenden beiden Abbildungen zeigen:

4.7 Logische Funktionen

4.7.1 WENN-Funktion

Problem

Peter arbeitet in der Buchhaltung. Im Rahmen der Umsatzsteuerberechnung muss er bei einer Reihe von Belegen aus den Bruttobeträgen die Nettobeträge herausrechnen. Die Umsatzsteuer kann mit 19 % oder mit 7 % berechnet worden sein. Um sich die Arbeit zu vereinfachen, gibt er eine 1 für den verminderten, eine 2 für den normalen Steuersatz ein.

Die Berechnung des Nettobetrages ist abhängig von dem Wert, der als Steuerkennziffer einge-geben wurde.

Wenn Steuerkennziffer = 1Dann Nettobetrag = Bruttobetrag/1,07Sonst Nettobetrag = Bruttobetrag/1,19

254 Informations- und Wissenspeicher – Kapitel 5: Entwicklung und Nutzung einer Datenbank

■ Bestellung

Die Abbildung einer Bestellung im Entity Relationship Model zeigt die Komplexität der Beziehun-gen auf. Zwischen Bestellkopf und Bestellposition liegt eine 1:n-Beziehung vor, da eine bestimm-te Auftragsnummer, die im Bestellkopf nur einmal vorkommt, bei Bestellposition entsprechend der Anzahl der bestellten Artikel mehrmals vorkommt.

AuftragsNr

Aktions-rabattsatz

ArtikelID

Bestell-menge

AuftragsNr

1 nenthältBestellkopf

Kunde

KundenID

Bestell-nummer

Bestell-datum

Bestell-position

bestellt

Artikel

enthält

n

1

n

1

Zwischen Bestellkopf und Kunde sowie Bestellposition und Artikel besteht jeweils ein 1:n-Bezie-hung. Jeder Bestellkopfsatz enthält nur einen Kunden, ein Kunde kann aber in n Bestellkopfsätzen vorkommen. Das gilt entsprechend für Bestellposition und Artikel.

■ Rechnung

Die RechnungsNr ist der eindeutige Schlüssel für die Tabelle Rechnungskopf. In der Tabelle Rech-nungsposition ist er in jedem Datensatz enthalten, der zu einer bestimmten RechnungsNr gehört. Deshalb besteht hier eine 1:n-Beziehung. In jedem Satz der Tabelle Rechnungskopf existiert nur eine AuftragsNr.

Rech-nungsNr

ArtikelID

Liefer-menge

Rechnungs-Nr

1 nenthältRechnungs-

kopf

Bestellkopf

AuftragsNr

Rechnungs-datum

Umsatz-steuer

Rechnungs-position

wird beliefert

Artikel

enthält

1

1

n

1Rechnungs-betrag

255 Kapitel 5.5: Eine Datenbank entwickeln

Die Relation zwischen Rechnungsposition und Artikel ist eine 1:n-Beziehung, da in jedem Satz von Rechnungsposition nur ein bestimmter Artikel vorkommt, ein Artikel aber in mehreren Rech-nungspositionssätzen vorkommen kann.

Wie das ER-Modell zeigt, sind alle Relationen in einer Datenbank zulässig.

5.5.4.4 Aufnahmestruktur

In einem letzten Schritt wird das konzeptionelle Datenmodell um die Datentypen ergänzt.

Für alphanumerische Zeichen- und Zeichenfolgen wird der Datentyp text() verwendet.

Als Datentypen für Zahlen sind zugelassen:

Die Attribute erhalten Kurzbezeichnungen, um später Schreibarbeit einzusparen. Fer-ner werden die Schlüsselattribute gekenn-zeichnet.

Ein P charakterisiert einen Primärschlüssel, ein S einen Sekundär- bzw. Referenzschlüs-sel.

Tabelle Kunde

Attribut Kurzbezeichnung Datentyp Schlüssel

KundenID Kdid integer P

Firmenname1 name1 text(25)

Firmenname2 name2 text(25)

Ansprechpartner partner text(20)

Straße, Hausnummer straße text(30)

OrtID ortid byte S

Kreditlimit kredlimit währung

Kredit kredit währung

Kundenrabattsatz kdrabsatz single

Telefon tel long integer

Tabelle Artikel

Attribut Kurzbezeichnung Datentyp Schlüssel

ArtikelID artid integer P

Artikelbezeichnung artbez text(25)

Meldebestand meldebest byte

Istbestand istbest byte

Verkaufspreis vkpreis währung

WarengruppenID grupid byte S

Zahlen Wertebereich

Byte 0 bis 255

Integer –32768 bis 32767

Long Integer –2 147 483 648 bis 2 147 483 647

Single –3,4*1038 bis 3,2*1038

Double –1,797*10308 bis 1,797*10308

Währung

Datum

306 Informations- und Wissenspeicher – Kapitel 5: Entwicklung und Nutzung einer Datenbank

Die Felder erhalten nun eine orange -farbene Umrahmung. Nun können Sie Bezeichnungs- und Textfelder verschie-ben. Die Bezeichnungsfelder erkennen Sie daran, dass dort die Einträge in einer matten Schriftfarbe geschrieben sind. Den Inhalt sowie die Größe der Felder

können Sie ändern. Die Textfelder dagegen sind direkt mit der Tabelle verbunden. Hier können Sie nur die Feldgröße und Position ändern.

Mittels der Anfasser können Sie die Position eines Feldes verän-dern. Um die Größe eines Feldes zu vergrößern oder zu verklei-nern, bedienen Sie sich der Schiebepunkte.

Das Unterformular können Sie ebenfalls hinsichtlich Größe und Position verändern. Klicken Sie auf den Rand des Formulars, erhält es die orangefarbene Umrahmung. Vergrößern Sie das Unterformular auf die gewünschte Größe. Dadurch schaffen Sie auch Raum für Darstellung der Felder des Unterformulars. Dazu stellen Sie den Cursor auf den rechten Rand der karierten Fläche. Der Cursor verändert sich zu einem Kreuz. Nun können Sie den Raum für die Darstellung der Felder vergrößern. Die Größe der Felder im Unterformular kön-nen Sie ebenfalls verändern. Das Formular könnte schließlich wie folgt aussehen:

Um eine Bestellung aufzunehmen, klicken Sie in der unteren Navigationsleiste auf die Schalt-fläche ▶∗. In das Feld Auftragsnummer tragen Sie die neue Auftragsnummer ein. Anschließend geben Sie die KundenID ein. Die Kundendaten werden daraufhin angezeigt. Weiterhin folgen die Eingaben für die Bestellnummer und das Bestelldatum. Im Unterformular brauchen Sie nur noch die ArtikelID sowie die Bestellmenge einzugeben. Soll die Bestellung eines weiteren Artikels

307 Kapitel 5.8: Mit Formularen Daten anzeigen und bearbeiten

erfasst werden, klicken Sie auf die Schaltfläche ▶∗ des Unterformulars (Navi BestPos) und geben die ArtikelID sowie die gewünschte Menge ein.

Zur Eingabe der Bestelldaten eines weiteren Kunden starten Sie mit einem Klick auf die Schalt-fläche ▶∗ der unteren Navigationsleiste.

Um den Vorgang der Bestellungsaufnahme zu beenden, klicken Sie auf das Schließen-Kästchen.

Hinweis: Speichern Sie das Formular unter dem Namen frmBestellungen_aufnehmen_UF.

5.8.6 Mit Schaltflächen den Arbeitsgang steuern

Die Übernahme der Bestelldaten in die Rechnungsdateien kann mithilfe von Schaltflächen ein-facher gestaltet werden. Der Klick auf eine Schaltfläche kann die Ausführung von Befehlen oder auch die Durchführung von Abfragen veranlassen. Das sei am Beispiel der Datenübernahme dargestellt.

Öffnen Sie das Formular frmBestellungen_aufnehmen_UF in der Entwurfsansicht. In der Gruppe Steuerelemente klicken Sie auf die Schaltfläche xxxx .

Ziehen Sie den Cursor herunter in das Formular. Der Cursorform verän-dert sich zu einem Vier-eck mit einem kleinen Kreuz. Klicken Sie mit der linken Maustaste auf die Stelle im Formular, an der die Schaltfläche posi-tioniert werden soll. Es öffnet sich daraufhin das Fenster Befehlsflächen-Assistent. Aus der Abbil-dung ist zu erkennen, dass eine Vielzahl von

Aktionen mit einer Schaltfläche verbunden werden können. Im vorliegenden Fall finden Sie die gewünschte Aktion in der Kategorie Diverse. Klicken Sie auf diese Kategorie. Als Aktion wählen Sie Abfrage ausführen. Anschließend schalten Sie weiter auf die nächs-te Seite, auf der Sie die Abfrage auswählen. Kli-cken Sie auf qryAnfue-genRechKopf und blät-tern Sie weiter auf die nächste Seite, auf der die Beschriftung der Schaltfläche festgelegt wird. Wählen Sie die Option Text und geben Sie den Begriff Rech-nungskopf ein.

338 Informations- und Wissenspeicher – Kapitel 7: ERP-Software

7.3.1 Buchungsfälle

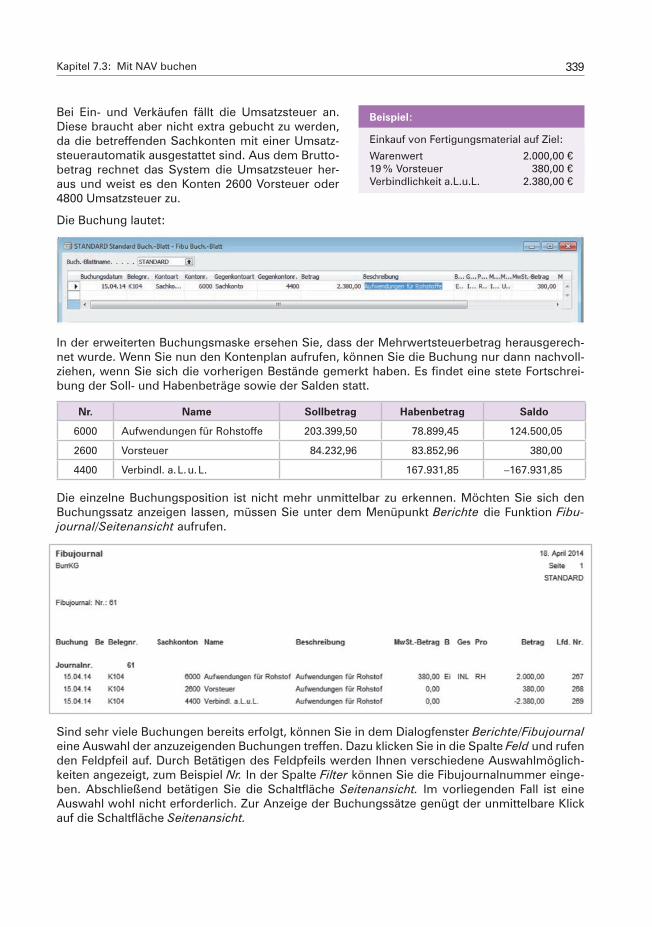

Die Buchungsmaske rufen Sie durch einen Klick auf den Auswahlpunkt Finanzbuchhaltung/Fibu Buch.-Blätter auf. In einem Dialogfenster wählen Sie aus, ob Sie eine allgemeine Buchung oder eine Lohnbuchung vorneh-men wollen. Die Vorbeset-zung Allgemein übernehmen Sie mit einem Klick auf die Schaltfläche OK. Damit rufen Sie die Buchungsmaske auf.

Das Buchungsdatum ent-spricht dem Systemdatum. Falls ein anderes Datum ge-nommen werden soll, müssen Sie es über die Funktion Ext-ras/Arbeitsdatum einstellen.

In der Spalte Belegnr. geben Sie eine Belegnummer ein. In der Spalte Kontonr. erfolgt die Eingabe der Nummer des Kontos, auf dem im Soll gebucht werden soll. In der Spalte Gegenkontonr. brauchen Sie nur noch das Konto anzugeben, das auf der Habenseite angesprochen wird. Die Kontonummern können Sie direkt eintippen. Sie können sich aber auch über den Feldpfeil die Sachkontenübersicht anzeigen lassen, aus der Sie das gewünschte Konto mit einem Doppelklick auf die Kontobezeichnung auswählen.

Die Kontonummer wird in die Buchungs-maske übernommen. Nun brauchen Sie nur noch den Buchungs-betrag in der Spalte Betrag einzugeben. Ein Klick auf die Schaltflä-che Buchen und auf den Auswahlpunkt Bu-chen löst die Buchung aus.

In dem Buchungsbeispiel werden 5.000,00 Euro vom Bankkonto bar abgehoben. Die Buchung wirkt sich unmittelbar auf die Kontostände aus. Der Kontostand auf dem Bankkonto verringert sich um 5.000,00 Euro, der der Kasse steigt um 5.000,00 Euro.

339 Kapitel 7.3: Mit NAV buchen

Bei Ein- und Verkäufen fällt die Umsatzsteuer an. Diese braucht aber nicht extra gebucht zu werden, da die betreffenden Sachkonten mit einer Umsatz-steuerautomatik ausgestattet sind. Aus dem Brutto-betrag rechnet das System die Umsatzsteuer her-aus und weist es den Konten 2600 Vorsteuer oder 4800 Umsatzsteuer zu.

Die Buchung lautet:

In der erweiterten Buchungsmaske ersehen Sie, dass der Mehrwertsteuerbetrag herausgerech-net wurde. Wenn Sie nun den Kontenplan aufrufen, können Sie die Buchung nur dann nachvoll-ziehen, wenn Sie sich die vorherigen Bestände gemerkt haben. Es findet eine stete Fortschrei-bung der Soll- und Habenbeträge sowie der Salden statt.

Nr. Name Sollbetrag Habenbetrag Saldo

6000 Aufwendungen für Rohstoffe 203.399,50 78.899,45 124.500,05

2600 Vorsteuer 84.232,96 83.852,96 380,00

4400 Verbindl. a. L. u. L. 167.931,85 –167.931,85

Die einzelne Buchungsposition ist nicht mehr unmittelbar zu erkennen. Möchten Sie sich den Buchungssatz anzeigen lassen, müssen Sie unter dem Menüpunkt Berichte die Funktion Fibu-journal/Seitenansicht aufrufen.

Sind sehr viele Buchungen bereits erfolgt, können Sie in dem Dialogfenster Berichte/Fibujournal eine Auswahl der anzuzeigenden Buchungen treffen. Dazu klicken Sie in die Spalte Feld und rufen den Feldpfeil auf. Durch Betätigen des Feldpfeils werden Ihnen verschiedene Auswahlmöglich-keiten angezeigt, zum Beispiel Nr. In der Spalte Filter können Sie die Fibujournalnummer einge-ben. Abschließend betätigen Sie die Schaltfläche Seitenansicht. Im vorliegenden Fall ist eine Auswahl wohl nicht erforderlich. Zur Anzeige der Buchungssätze genügt der unmittelbare Klick auf die Schaltfläche Seitenansicht.

Beispiel:

Einkauf von Fertigungsmaterial auf Ziel:

Warenwert 2.000,00 €19 % Vorsteuer 380,00 €Verbindlichkeit a.L.u.L. 2.380,00 €