a sajÁt tŐke problÉmÁk az Új ptk. tÜkrÉben · ptk., vagy a kibocsátás helyének joga...

TRANSCRIPT

SAJÁT TŐKE PROBLÉMÁK

AZ ÚJ PTK. TÜKRÉBEN

Rezsa

bek

An

géla

1

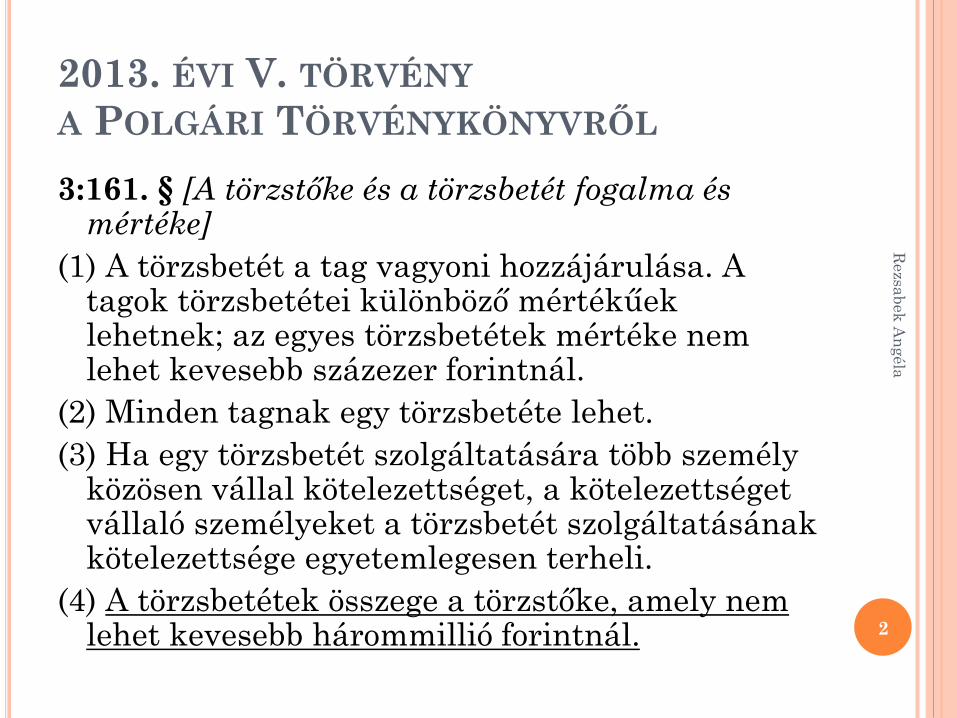

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:161. § [A törzstőke és a törzsbetét fogalma és mértéke]

(1) A törzsbetét a tag vagyoni hozzájárulása. A tagok törzsbetétei különböző mértékűek lehetnek; az egyes törzsbetétek mértéke nem lehet kevesebb százezer forintnál.

(2) Minden tagnak egy törzsbetéte lehet.

(3) Ha egy törzsbetét szolgáltatására több személy közösen vállal kötelezettséget, a kötelezettséget vállaló személyeket a törzsbetét szolgáltatásának kötelezettsége egyetemlegesen terheli.

(4) A törzsbetétek összege a törzstőke, amely nem lehet kevesebb hárommillió forintnál. 2

Rezsa

bek

An

géla

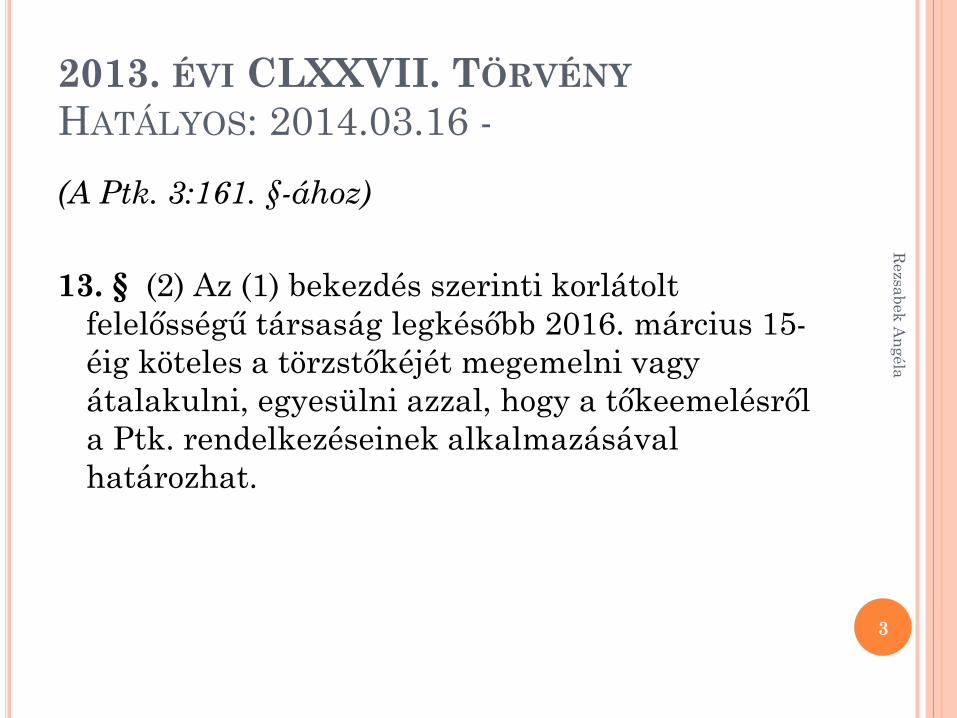

2013. ÉVI CLXXVII. TÖRVÉNY

HATÁLYOS: 2014.03.16 -

(A Ptk. 3:161. §-ához)

13. § (2) Az (1) bekezdés szerinti korlátolt

felelősségű társaság legkésőbb 2016. március 15-

éig köteles a törzstőkéjét megemelni vagy

átalakulni, egyesülni azzal, hogy a tőkeemelésről

a Ptk. rendelkezéseinek alkalmazásával

határozhat.

3

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:296. § [A közgyűlési határozat]

(1) Az alaptőkének új részvények forgalomba hozatalával történő felemeléséről szóló közgyűlési határozatban meg kell határozni

a) az alaptőke-emelés módját;

b) az alaptőke-emelés összegét vagy legkisebb tervezett összegét;

c) az alaptőke-emeléshez kapcsolódó alapszabály-módosítás tervezetét, ezen belül a kibocsátandó új részvények számát, sorozatát, illetve a sorozatba tartozó részvények fajtájához, részvényosztályához, részvénysorozatához kapcsolódó jogokat, a részvények előállításának módját, névértékét, illetve kibocsátási értékét, és a részvények névértéke vagy kibocsátási értéke befizetésének feltételeit;

d) a nem pénzbeli vagyoni hozzájárulás tárgyát, értékét, az ellenében adandó részvények számát és egyéb jellemzőit, a hozzájárulást szolgáltató nevét (cégét), lakóhelyét, székhelyét és az előzetes értékelést végző könyvvizsgáló nevét, székhelyét (lakóhelyét), a szolgáltatás időpontját;

e) a részvények átvételére vonatkozó nyilatkozat megtételére rendelkezésre álló időtartamot vagy jegyzési határidőt.

4

Rezsa

bek

An

géla

Tőkére történő befizetés forintra átszámított összege eltér a bejegyzett

összegtől

Kevesebb a

befizetett összeg

Követelésként

kell kimutatni

a

tulajdonosok-

kal szemben

Nagyobb a befizetett összeg

A tulajdonosok

társasági

szerződésben

lerögzített

kijelentése

alapján

tőketartalék

Vissza-

fizetésre

kerül a

tulajdonosok

felé

A

tulajdonosok

lemondanak

róla:

rendkívüli

bevétel

Rezsa

bek

An

géla

Rezsa

bek

An

géla

6

MÉRLEG

Jegyzett tőke

Eredménytartalék

Rezsa

bek

An

géla

7

Tőkeemelés „belülről”

SZJA tv. 3. § E törvény alkalmazásában az egyes

fogalmak jelentése a következő:

34. Értékpapír: minden olyan okirat, adat, amelyet a

Ptk., vagy a kibocsátás helyének joga értékpapírnak

tekint, továbbá a közkereseti társaság részére

rendelkezésre bocsátott vagyoni hozzájárulás, a betéti

társaság részére rendelkezésre bocsátott vagyoni

betét, a kft. üzletrész, a szövetkezetekről szóló

törvény szerinti részjegy, befektetői részjegy,

átalakított befektetői részjegy, célrészjegy és más

vagyoni hozzájárulás a szövetkezeti tagsági kölcsön

kivételével, valamint más, tagsági jogot megtestesítő

vagyoni részesedés.

Rezsa

bek

An

géla

8

Tőkeemelés „belülről”

SZJA tv.67. § (1) Árfolyamnyereségből

származó jövedelem az értékpapír

átruházása (ide nem értve a kölcsönbe

adást) ellenében megszerzett bevételnek

az a része, amely meghaladja az

értékpapír megszerzésére fordított érték

és az értékpapírhoz kapcsolódó járulékos

költségek együttes összegét. …….(3) A

bevételből a jövedelmet az értékpapír

átruházásáról szóló szerződés keltének

napjára kell megállapítani.

Rezsa

bek

An

géla

9

Tőkeemelés „belülről”

3:201. § [A törzstőke felemelése törzstőkén felüli vagyonból]

(1) A társaság a tagok legalább háromnegyedes

szótöbbséggel meghozott határozatával a törzstőkét a

törzstőkén felüli vagyonából akkor emelheti fel, ha a felemelt

törzstőke nem haladja meg a társaság saját tőkéjét, és a

társaság előző üzleti évre vonatkozó beszámolójának

mérlege vagy a tárgyévi közbenső mérlege szerint a

társaság rendelkezik olyan törzstőkén felüli vagyonnal, amely

törzstőkeemelésre fordítható. A törzstőke felemelésének

fedezetét a társaság hat hónapnál nem régebbi

fordulónappal készült beszámolója vagy közbensőmérlege alapján kell igazolni.

(2) A törzstőkén felüli vagyonból történt törzstőkeemelés atagok törzsbetéteit a korábbi törzsbetétek arányában növeli.

Rezsa

bek

An

géla

10

MÉRLEG

Jegyzett tőke

Kötelezettség

Rezsa

bek

An

géla

11

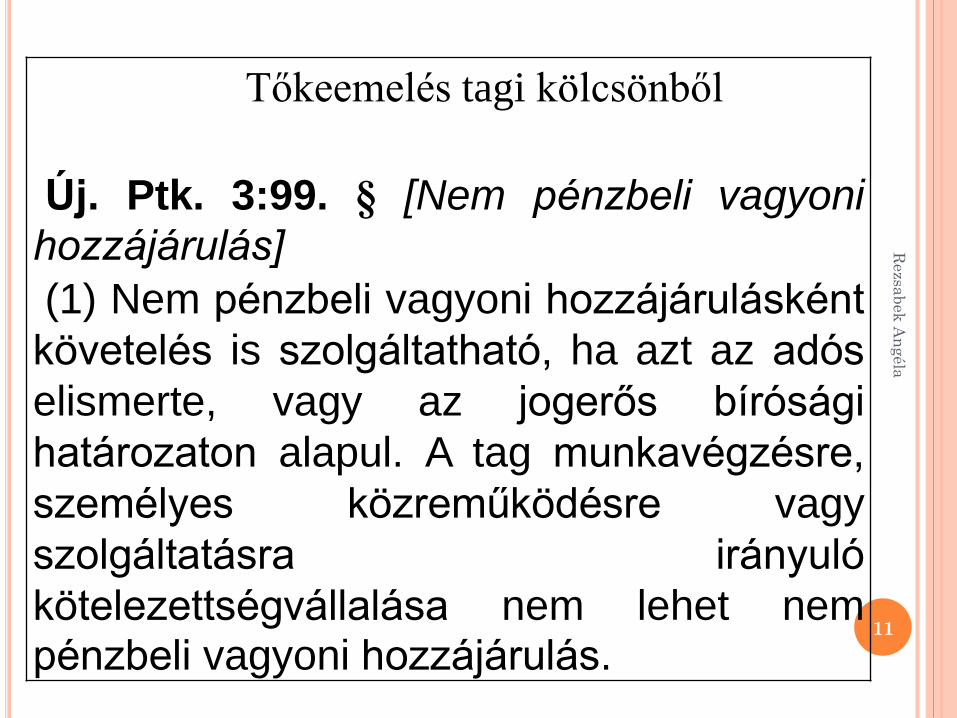

Tőkeemelés tagi kölcsönből

Új. Ptk. 3:99. § [Nem pénzbeli vagyoni

hozzájárulás]

(1) Nem pénzbeli vagyoni hozzájárulásként

követelés is szolgáltatható, ha azt az adós

elismerte, vagy az jogerős bírósági

határozaton alapul. A tag munkavégzésre,

személyes közreműködésre vagy

szolgáltatásra irányuló

kötelezettségvállalása nem lehet nempénzbeli vagyoni hozzájárulás.

Rezsa

bek

An

géla

12

T Á J É K O Z T A T Ó

Budapest, 2012. november 27.

Tagi kölcsön és osztalék kifizetés elengedése

Hogyan kell eljárni akkor, ha a végelszámolás alatt lévő társaságot tagi kölcsön

vissza-,

vagy osztalék kifizetési kötelezettség terheli?

„AZONBAN A TARTOZÁSNAK ILYEN MÓDON TÖRTÉNŐ

RENDEZÉSÉRE NINCS LEHETŐSÉG”

T Á J É K O Z T A T Ó

Budapest, 2013. január 28.

Tagi kölcsön és osztalék kifizetés elengedése

Hogyan kell eljárni akkor, ha a végelszámolás alatt lévő társaságot tagi kölcsön

vissza-,

vagy osztalék kifizetési kötelezettség terheli?

……lehetőséget adnak a követelés apport elszámolására

A fentiekre tekintettel a 2012. november 27-én megjelent „Tagi kölcsön és osztalék

kifizetés elengedése” című tájékoztató követelés apporttal kapcsolatos bekezdésében

foglaltak nem alkalmazhatók.

Tőkevédelmi előírások

13

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:189. § [A taggyűlés kötelező összehívása]

(1) Az ügyvezető késedelem nélkül köteles összehívni a taggyűlést vagy annak ülés tartása nélküli döntéshozatalát kezdeményezni a szükséges intézkedések megtétele céljából, ha tudomására jut, hogy

a) a társaság saját tőkéje veszteség folytán a törzstőke felére csökkent;

b) a társaság saját tőkéje a törzstőke törvényben meghatározott minimális összege alá csökkent;

c) a társaságot fizetésképtelenség fenyegeti vagy fizetéseit megszüntette; vagy

d) ha vagyona tartozásait nem fedezi.

(2) Az (1) bekezdésben megjelölt esetekben a tagoknak határozniuk kell pótbefizetés előírásáról, a törzstőke mértékét elérő saját tőke más módon való biztosításáról vagy a törzstőke leszállításáról; mindezek hiányában a társaság átalakulását, egyesülését, szétválását vagy jogutód nélküli megszüntetését kell elhatározni. A taggyűlés ezzel kapcsolatos határozatait három hónapon belül végre kell hajtani.

(3) Ha a taggyűlés befejezését követő három hónapon belül az összehívására okot adó, az (1) bekezdés a) pontja szerinti körülmény változatlanul fennáll, a törzstőkét le kell szállítani. 14

Rezsa

bek

An

géla

TŐKELESZÁLLÍTÁS ÁTRENDEZÉSSEL

15

Rezsa

bek

An

géla

Rezsa

bek

An

géla

16

MÉRLEG

Jegyzett tőke

Eredménytartalék

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:133. § [Az átalakulás esetei és feltételei]

(1) Gazdasági társaság más társasági formába tartozó gazdasági társasággá, egyesüléssé és szövetkezetté alakulhat át.

(2) Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét, és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak, e határidő lejártát követő hatvan napon belül a gazdasági társaság köteles elhatározni átalakulását. Átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy az egyesülést is választhatja.

17

Rezsa

bek

An

géla

TŐKE HIÁNYÁNAK MEGOLDÁSA

Pótbefizetés

Tulajdonosok tőkepótlása ázsióval

Tagi kölcsön apportálás ázsióval

Értékelési tartalék növelése

Mérleg szerinti eredmény növelése

18

Rezsa

bek

An

géla

Rezsa

bek

An

géla

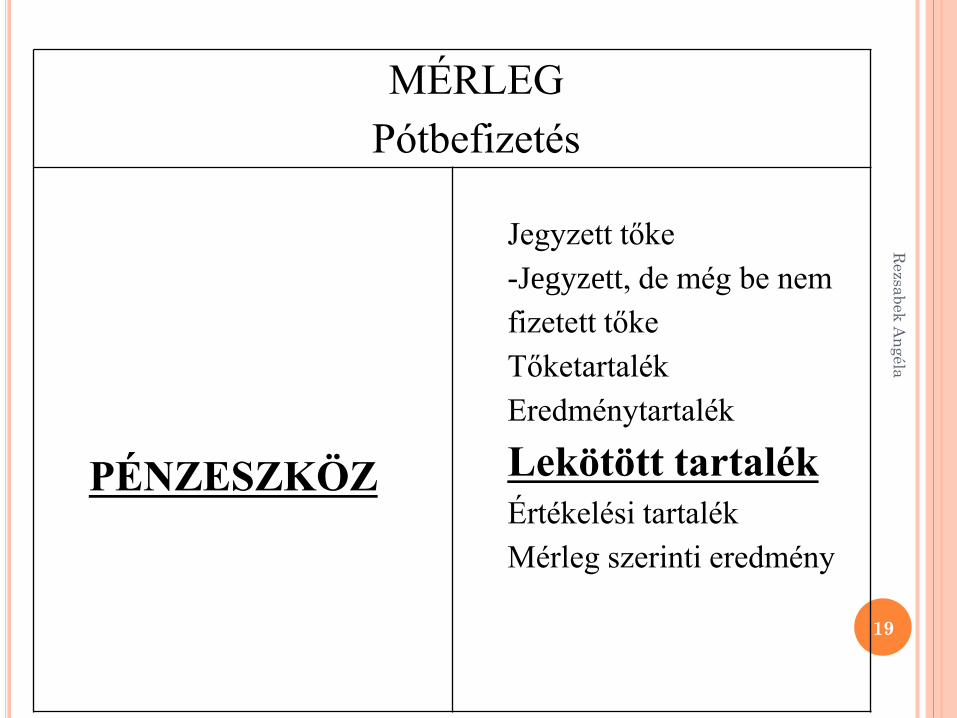

19

MÉRLEG

Pótbefizetés

PÉNZESZKÖZ

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Rezsa

bek

An

géla

20

Új Ptk. 3:183. § [A pótbefizetés]

(1) Ha a társasági szerződés feljogosítja a taggyűlést arra, hogy a veszteségek

fedezésére pótbefizetési kötelezettséget írjon elő a tagok számára, meg kell határozni

azt a legmagasabb összeget, amelynek befizetésére a tag kötelezhető, továbbá a

pótbefizetés elrendelhetőségének gyakoriságát.

(2) A pótbefizetés teljesítésének módját, ütemezését és teljesítésének határidejét a

pótbefizetés elrendeléséről szóló taggyűlési határozatban kell meghatározni. A

pótbefizetés összege a tag törzsbetétjét nem növeli. A pótbefizetés a nem pénzbeli

vagyoni hozzájárulásokkal szemben érvényesülő követelményeknek megfelelő nem

pénzbeli szolgáltatás útján is teljesíthető.

(3) A pótbefizetési kötelezettséget a törzsbetétek arányában kell meghatározni és

teljesíteni.

(4) A pótbefizetés késedelmes teljesítése vagy teljesítésének elmulasztása esetén a tag

vagyoni hozzájárulásának nem teljesítésére vonatkozó rendelkezéseket kell

megfelelően alkalmazni.

(5) A veszteség pótlásához nem szükséges pótbefizetéseket a visszafizetés

időpontjában a tagjegyzékben szereplő tagok részére vissza kell fizetni. A

visszafizetésre a törzsbetétek teljes befizetése után kerülhet sor. A saját üzletrészre jutó

pótbefizetést nem kell visszafizetni.

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:183. § [A pótbefizetés]

A pótbefizetés a nem pénzbeli

vagyoni hozzájárulásokkal

szemben érvényesülő

követelményeknek megfelelő nem

pénzbeli szolgáltatás útján is

teljesíthető. 21

Rezsa

bek

An

géla

Rezsa

bek

An

géla

22

MÉRLEG

Tőkeemelés ázsióval

PÉNZESZKÖZ

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Rezsa

bek

An

géla

23

MÉRLEG

Jegyzett tőke

Tőketartalék

Kötelezettség

Rezsa

bek

An

géla

24

MÉRLEG

Befektetett eszközök

Immateriális javak

Tárgyi eszköz

Befektetett pénzügyi eszköz

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

ÉRRTÉKHELYESBÍTÉS- ÉRTÉKELÉSI

TARTALÉK

Szt tv. 59. § (1) A kiegészítő mellékletben be kell mutatni az értékhelyesbítések nyitó értékét, növekedését, csökkenését, záró értékét

….. A kiegészítő mellékletben ismertetni kell a piaci értéken történő értékelés alkalmazott elveit és módszereit.

(2) Az értékhelyesbítések megállapításának, elszámolásának szabályszerűségét a könyvvizsgálónak a kötelező könyvvizsgálat keretében ellenőriznie kell. Amennyiben a könyvvizsgálat a 155. § (3) bekezdése alapján nem kötelező, az értékelés felülvizsgálatával független könyvvizsgálót kell megbízni. 25

Rezsa

bek

An

géla

Rezsa

bek

An

géla

26

MÉRLEG

Befektetett eszközök

Immateriális javak

Tárgyi eszköz

Befektetett pénzügyi eszköz

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Rezsa

bek

An

géla

27

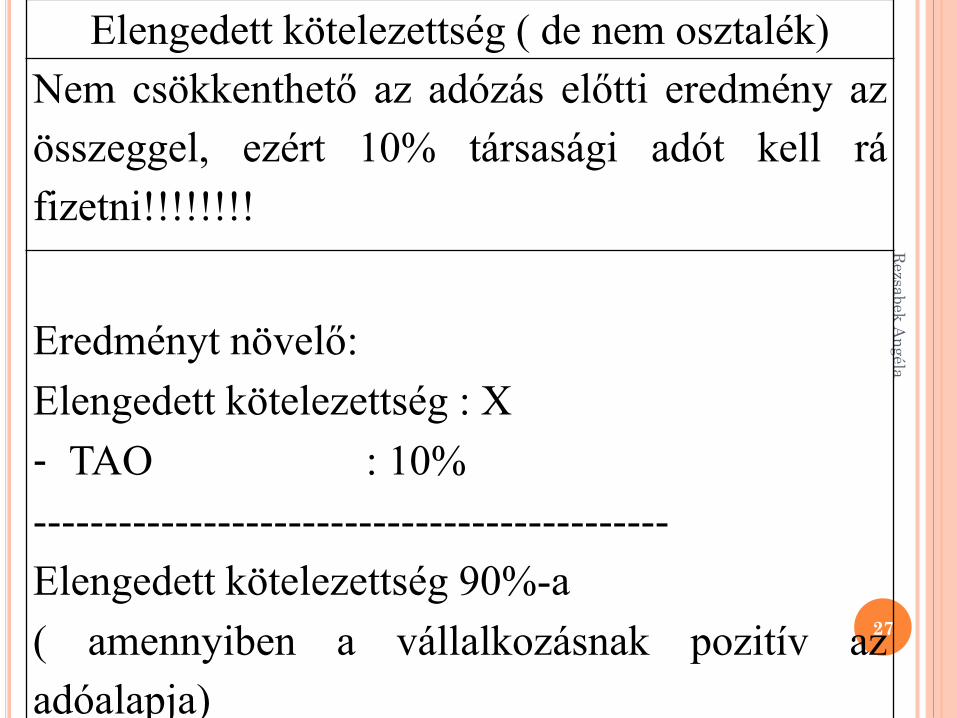

Elengedett kötelezettség ( de nem osztalék)

Nem csökkenthető az adózás előtti eredmény az

összeggel, ezért 10% társasági adót kell rá

fizetni!!!!!!!!

Eredményt növelő:

Elengedett kötelezettség : X

- TAO : 10%

---------------------------------------------

Elengedett kötelezettség 90%-a

( amennyiben a vállalkozásnak pozitív az

adóalapja)

Rezsa

bek

An

géla

28

Itv. 11. § (1) Az ajándékozási illeték tárgya:a) ingatlan ajándékozása,b) ingó ajándékozása,

c) vagyoni értékű jognak ingyenes alapítása, ilyen jognak vagy gyakorlásánakingyenes átengedése, továbbá az ilyen jogról ellenszolgáltatás nélkül történőlemondás.

(2) Az (1) bekezdésben felsorolt ajándékozás csak akkor esik ajándékozási illetékalá, ha arról okiratot állítottak ki, vagy ingó ajándékozása esetén okirat kiállításaugyan nem történt, de az egy megajándékozottnak jutó ingó forgalmi értéke a 150000 forintot meghaladja. Az ilyen ajándékozást a 17. § (1) bekezdés c), k), l), m), p),r), s) pontja alá eső ügyletek kivételével az állami adóhatósághoz 30 napon belül bekell jelenteni. A bejelentésre a 91. § az irányadó.

(3) Nem tárgya az ajándékozási illetéknek a vagyoni értékű jog, ha azt az ajándékozóa maga javára tartja fenn, vagy ha az ingatlant az átruházást megelőzően márfennállott és az ingatlannyilvántartásba bejegyzett vagyoni értékű joggal terheltenajándékozzák.

(4) Ha a bontó feltétel vagy véghatáridő bekövetkezésekor a dolog az ajándékozóraszáll vissza, a visszaszállás után ajándékozási illetéket nem kell fizetni.

86 Egyéb ráfordítás 46-

47

NAV-val szembeni

kötelezettség

18%

Itv. 12. § (1) Az öröklési és az ajándékozási illeték általános mértéke - ha e törvény

másként nem rendelkezik - az egy-egy örökösnek, hagyományosnak juttatott örökség

és a megajándékozottnak juttatott ajándék tiszta értéke után 18%.

Rezsa

bek

An

géla

29

Eredményt növelő:

Elengedett kötelezettség : X

Illeték : 18%

-----------------------------------------------------

Adózás előtti eredmény : 82%

- TAO : 8,2%

---------------------------------------------------

Elengedett kötelezettség 73,8 %-a

( amennyiben a vállalkozásnak pozitív az adóalapja)

Itv. 17. § (1) Mentes az ajándékozási illeték alól:

n) a 18. § (2) bekezdése alapján a visszterhes vagyonátruházási

illeték tárgyát nem képező ingó vagyontárgyaknak térítésmenteseszközátruházás keretében történő, gazdálkodó szervezet általimegszerzése, illetve a követelés gazdálkodó szervezetekközötti ajándékozás - ideértve a követelés-elengedést és atartozásátvállalást is - útján történő megszerzése;

Rezsa

bek

An

géla

30

Elengedett osztalék kötelezettség

Tao tv. 29/Q. § (3) Csökkenti a társasági adó

alapját a megállapított, ki nem fizetett osztalékelengedésére tekintettel elszámolt rendkívülibevétel összege, nem növeli az osztalékotmegállapító társaság tagjánál az elengedettkövetelésre tekintettel elszámolt rendkívüliráfordítás összege (kivéve, ha a követeléstellenőrzött külföldi társasággal szemben engedteel), függetlenül attól, hogy az osztalékotmegállapító társasággal kapcsolt vállalkozásiviszonyban áll.

Itv. 17. § (1) Mentes az ajándékozási illetékalól: t) az osztalékra vonatkozó követeléselengedése;

AZ ELENGEDETT OSZTALÉKKÖTELEZETTSÉG

HATÁSA AZ EREDMÉNYRE

Elengedett kötelezettség : X

TAO : 0

Illeték : 0

---------------------------------------------

Elengedett kötelezettség 100%-a eredményt növelő.

31

Rezsa

bek

An

géla

Rezsa

bek

An

géla

32

MÉRLEG

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Rezsa

bek

An

géla

33

MÉRLEG

Eredmény -X

Kötelezettség +X

MÉRLEG

Immateriális javak +X

Kötelezettség +X

Rezsa

bek

An

géla

34

MÉRLEG

Eredmény -X

Kötelezettség +X

MÉRLEG

Immateriális javak +X Eredménytartalék -X

Lekötött tartalék +X

Kötelezettség +X

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

25. § (2) Az immateriális javak között kimutatható az alapítás-átszervezés

aktivált értéke és a kísérleti fejlesztés aktivált értéke is.

(3) Alapítás-átszervezés aktivált értékeként a vállalkozási tevékenység

indításával, megkezdésével, jelentős bővítésével, átalakításával,

átszervezésével kapcsolatos – beruházásnak, felújításnak nem minősülő – a

külső vállalkozók által számlázott, valamint a saját tevékenység során

felmerült olyan – az 51. § szerinti – közvetlen önköltségbe tartozó

költségeket lehet kimutatni, amelyek az alapítás-átszervezés befejezését

követően a tevékenység során a bevételekben várhatóan megtérülnek. Ide

tartoznak – többek között – a minőségbiztosítási rendszer bevezetésével

kapcsolatos tevékenység költségei, valamint az ásványkincs-kutatási

tevékenység során felmerült olyan költségek, amelyek a kapcsolódó

beruházás, felújítás bekerülési értékében nem vehetők figyelembe, feltéve,

hogy e költségek a kutatási tevékenység eredményeképpen kitermelt

ásványkincs hasznosításából származó bevételekben várhatóan

megtérülnek.

35

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

Szt. 25§ (4) A kísérleti fejlesztés aktivált értékeként a jövőben

hasznosítható, a kísérleti fejlesztés eredményének jövőbeni

hasznosításakor az árbevételben megtérülő, a kísérleti

fejlesztés eredménye érdekében felmerült olyan számlázott

összeget és a saját tevékenység során felmerült – az 51. §

szerinti – közvetlen önköltségbe tartozó költségeket lehet

figyelembe venni, amelyek aktiválható termékben – szellemi

termék, tárgyi eszköz, készlet – nem vehetők számításba, mivel

a létrehozott termék piaci – várható piaci – árát meghaladják. A

kísérleti fejlesztés állományba vett aktivált értéke nem

haladhatja meg azt az összeget, ami várhatóan megtérül a

kapcsolódó jövőbeni gazdasági haszonból a további fejlesztési

költségek, a várható termelési költségek, illetve a termék

értékesítése során közvetlenül felmerülő értékesítési költségek

levonása után. 36

Rezsa

bek

An

géla

Rezsa

bek

An

géla

37

MÉRLEG

Jegyzett tőke

-Jegyzett, de még be nem

fizetett tőke

Tőketartalék

Eredménytartalék

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Nem realizált árfolyamveszteség aktív időbeli

elhatárolása

38

Rezsa

bek

An

géla

MÉRLEG

Eszközök Források

Kötelezettség +X

Eredmény - X

MÉRLEG

Eszközök Források

Halasztott ráfordítások AIE +X Kötelezettség +X39

Rezsa

bek

An

géla

Rezsa

bek

An

géla

40

MÉRLEG

Eredmény -Y

Céltartalék +Y

Eredménytartalék -(X-Y)

Lekötött tartalék +(X-Y)

Halasztott ráf. AIE +X Kötelezettség +X

TŐKEKIVONÁS

41

Rezsa

bek

An

géla

SAJÁT TŐKE PROBLÉMA

Jegyzett tőke

Tőketartalék

Eredménytartalék

42

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

Szt. 35§ (7) Jegyzett tőkén

(alaptőkén, törzstőkén) felüli

vagyoni fedezet alatt – eltérő

rendelkezés hiányában – a jegyzett

tőkével, a lekötött tartalékkal,

továbbá az értékelési tartalékkal

csökkentett saját tőke összegét kell

érteni.

43

Rezsa

bek

An

géla

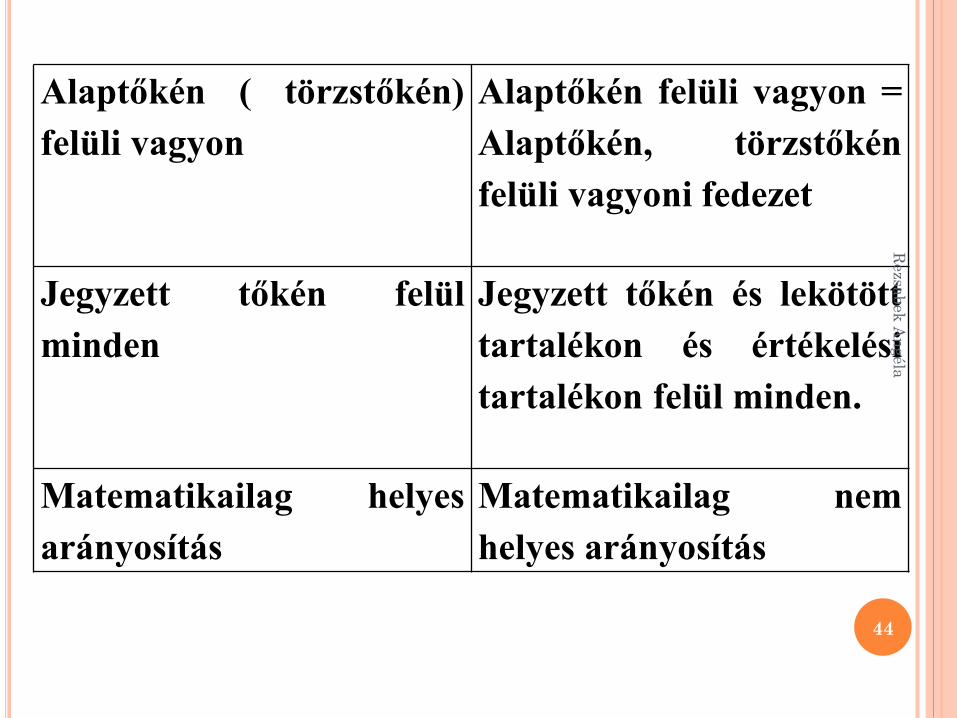

Alaptőkén ( törzstőkén)

felüli vagyon

Alaptőkén felüli vagyon =

Alaptőkén, törzstőkén

felüli vagyoni fedezet

Jegyzett tőkén felül

minden

Jegyzett tőkén és lekötött

tartalékon és értékelési

tartalékon felül minden.

Matematikailag helyes

arányosítás

Matematikailag nem

helyes arányosítás

44

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

37. § (2) Az eredménytartalék csökkenéseként kell kimutatni:

g) a pénzmozgással, illetve az eszközmozgással egyidejűleg a jogszabály alapján eredménytartalékkal szemben átadott pénzeszközök, eszközök értékét, ide értve a gazdasági társaság, szövetkezet tagsági jogviszony megszűnésének időpontjában fennálló vagyonának a megszűnt tagsági jogviszonyra jutó része a jegyzett tőke, a tőketartalék és az eredménytartalék arányos részét meghaladó összegét is.

45

Rezsa

bek

An

géla

Rezsa

bek

An

géla

46

Tőkekivonás

Jegyzett tőke: 5.000.000 Ft ( a tőkét 500.000 Ft-ról

eredménytartalékból emelték fel)

Eredménytartalék: 20.000.000 Ft

Az egyik tulajdonos 40%-os tulajdoni hányadát

kivonja.

Rezsa

bek

An

géla

47

MÉRLEG TÉTELEK VÁLTOZÁSA

Jegyzett tőke -2.000.0000

-Jegyzett, de még be nem fizetett tőke

Tőketartalék

Eredménytartalék -8.000.000

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Kötelezettség + 10.000.000

Rezsa

bek

An

géla

48

Tőkekivonás

Jegyzett tőke: 5.000.000 Ft ( a tőkét 500.000 Ft-ról

eredménytartalékból emelték fel)

Eredménytartalék: 20.000.000 Ft

Az egyik tulajdonos 40%-os tulajdoni hányadát

kivonja.

Adómentes: 500.000 Ft 40%-a = 200.000 Ft

Adóköteles: 9.800.000 Ft

Egyszerre kifizetésre kerül.

Rezsa

bek

An

géla

49

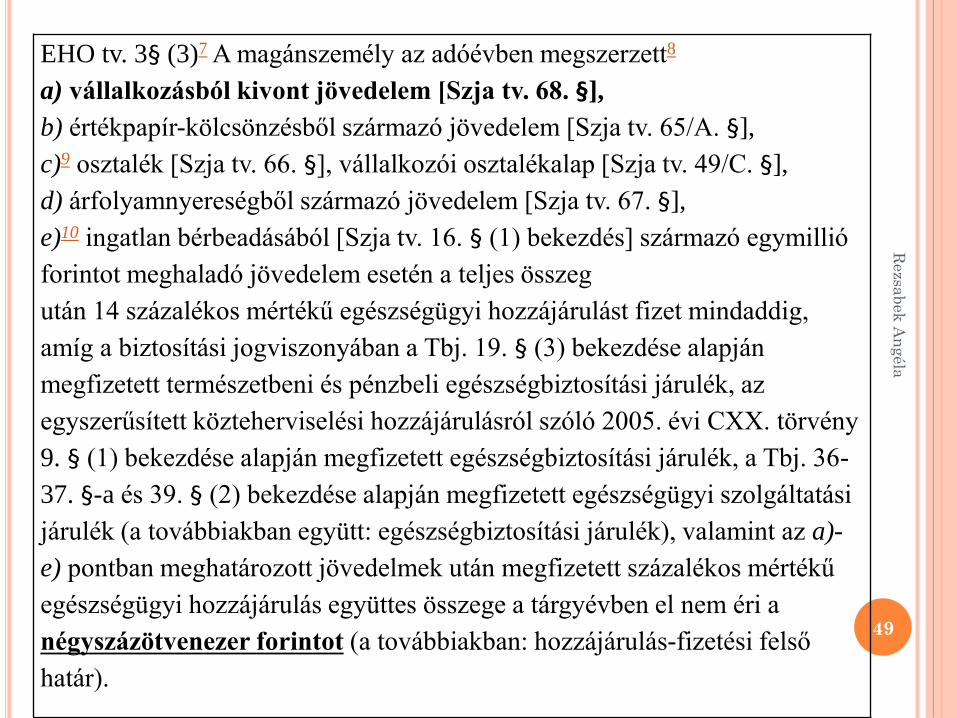

EHO tv. 3§ (3)7 A magánszemély az adóévben megszerzett8

a) vállalkozásból kivont jövedelem [Szja tv. 68. §],

b) értékpapír-kölcsönzésből származó jövedelem [Szja tv. 65/A. §],

c)9 osztalék [Szja tv. 66. §], vállalkozói osztalékalap [Szja tv. 49/C. §],

d) árfolyamnyereségből származó jövedelem [Szja tv. 67. §],

e)10 ingatlan bérbeadásából [Szja tv. 16. § (1) bekezdés] származó egymillió

forintot meghaladó jövedelem esetén a teljes összeg

után 14 százalékos mértékű egészségügyi hozzájárulást fizet mindaddig,

amíg a biztosítási jogviszonyában a Tbj. 19. § (3) bekezdése alapján

megfizetett természetbeni és pénzbeli egészségbiztosítási járulék, az

egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény

9. § (1) bekezdése alapján megfizetett egészségbiztosítási járulék, a Tbj. 36-

37. §-a és 39. § (2) bekezdése alapján megfizetett egészségügyi szolgáltatási

járulék (a továbbiakban együtt: egészségbiztosítási járulék), valamint az a)-

e) pontban meghatározott jövedelmek után megfizetett százalékos mértékű

egészségügyi hozzájárulás együttes összege a tárgyévben el nem éri a

négyszázötvenezer forintot (a továbbiakban: hozzájárulás-fizetési felső

határ).

A vállalkozás saját tőkéjének adatai

Jegyzett tőke 5.000.000 Ft

Eredménytartalék 10.000.000 Ft

Lekötött tartalék 20.000.000 Ft

50

Rezsa

bek

An

géla

Rezsa

bek

An

géla

51

MÉRLEG TÉTELEK VÁLTOZÁSA

Jegyzett tőke -2.000.0000

-Jegyzett, de még be nem fizetett tőke

Tőketartalék

Eredménytartalék -4.000.000

- 8.000.000

Lekötött tartalék

Értékelési tartalék

Mérleg szerinti eredmény

Kötelezettség + 14.000.000

A lekötött tartalék fejlesztési tartalék

52

Rezsa

bek

An

géla

1996. ÉVI LXXXI. TÖRVÉNY A TÁRSASÁGI

ADÓRÓL ÉS AZ OSZTALÉKADÓRÓL

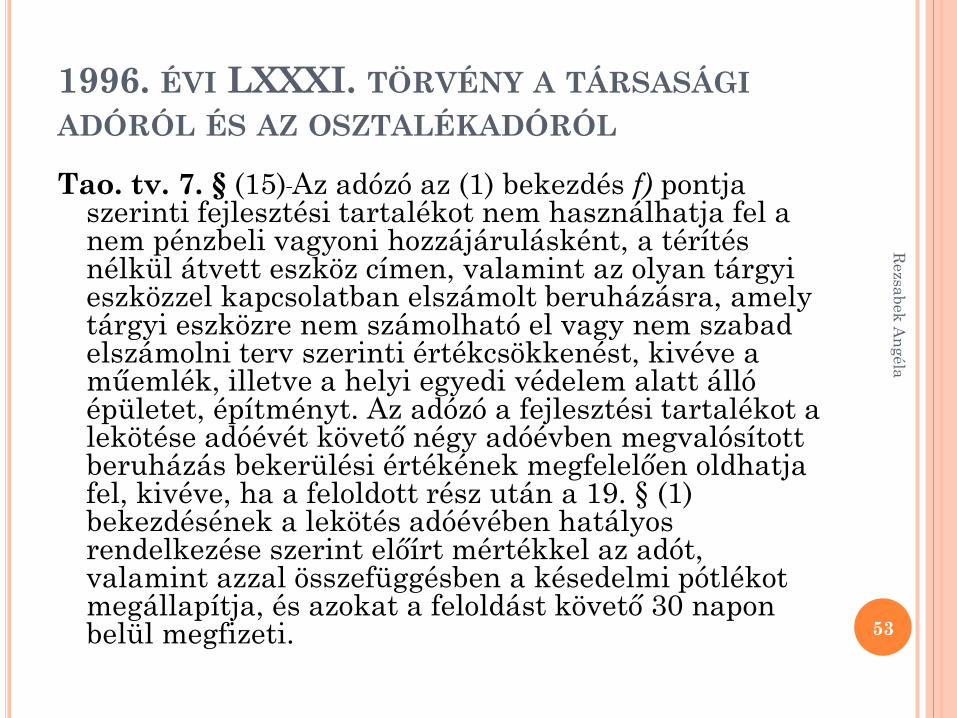

Tao. tv. 7. § (15) Az adózó az (1) bekezdés f) pontja szerinti fejlesztési tartalékot nem használhatja fel a nem pénzbeli vagyoni hozzájárulásként, a térítés nélkül átvett eszköz címen, valamint az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt. Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel, kivéve, ha a feloldott rész után a 19. § (1) bekezdésének a lekötés adóévében hatályos rendelkezése szerint előírt mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot megállapítja, és azokat a feloldást követő 30 napon belül megfizeti. 53

Rezsa

bek

An

géla

Saját részvény, üzletrész visszavásárlás

54

Rezsa

bek

An

géla

Rezsa

bek

An

géla

55

MÉRLEG ( részlet)

Értékpapírok +X

Pénzeszközök -X

Új ptk.- 3:174. § [A saját üzletrész megszerzésének feltételei]

(1) A korlátolt felelősségű társaság saját üzletrészét átruházással

a taggyűlés határozata alapján szerezheti meg.

(2) A társaság a saját üzletrészét ellenérték fejében a törzstőkén

felüli vagyona terhére szerezheti meg. A társaság saját

üzletrészét nem szerezheti meg ellenérték fejében, ha osztalék

fizetéséről sem határozhatna. A saját üzletrészért nyújtandó

ellenérték fedezetének megállapításával összefüggésben a

beszámolóban és a közbenső mérlegben foglaltakat a mérleg

fordulónapját követő hat hónapon belül lehet figyelembe

venni.

Rezsa

bek

An

géla

56

MÉRLEG (részlet)

Forgóeszközök

Készletek

Követelések

Értékpapírok +X

Pénzeszközök -X

Jegyzett tőke

Ebből: visszavásárolt tulajdoni

részesedés névértéken !!!!

-Jegyzett, de még be nem fizetett tőke

Tőketartalék

Eredménytartalék -X

Lekötött tartalék +X

Értékelési tartalék

Mérleg szerinti eredmény

Osztalék

57

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:184. § [A tag javára történő kifizetések]

(1) A társaság saját tőkéjéből a tagok javára, azok tagsági jogviszonyára figyelemmel kifizetést a társaság fennállása során kizárólag az e törvényben meghatározott esetekben és – a törzstőke leszállításának esetét kivéve – a tárgyévi adózott eredményből, illetve a szabad eredménytartalékkal kiegészített tárgyévi adózott eredményből teljesíthet.Nem kerülhet sor kifizetésre, ha a társaság helyesbített saját tőkéje nem éri el vagy a kifizetés következtében nem érné el a társaság törzstőkéjét, továbbá, ha a kifizetés veszélyeztetné a társaság fizetőképességét.

58

Rezsa

bek

An

géla

OSZTALÉK FORRÁSA

Jegyzett tőke: 3.000.000

Tőketartalék:

50.000.000

Eredménytartalék:

20.000.000

Adózott eredmény:

- 17.000.000

Jegyzett tőke: 3.000.000

Tőketartalék:

50.000.000

Eredménytartalék:

-17.000.000

Adózott eredmény:

20.000.000

59

Rezsa

bek

An

géla

…..CSAK A MÚLT…….

131. (3)81 Az ügyvezetőnek írásban nyilatkoznia

kell a taggyűlésnek arról, hogy a kifizetés nem

veszélyezteti a társaság fizetőképességét, illetve

a hitelezők érdekeinek érvényesülését. A

nyilatkozat megtételének elmulasztásával

történő kifizetéssel, illetve valótlan nyilatkozat

tételével okozott károkért az ügyvezető a vezető

tisztségviselőkre vonatkozó általános

rendelkezések szerint felel. Az ügyvezető köteles

a nyilatkozatot 30 napon belül a cégbírósághoz

elektronikus úton benyújtani. A bejelentés nem

jár illetékfizetési és közzétételi kötelezettséggel.60

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY

A POLGÁRI TÖRVÉNYKÖNYVRŐL

3:184. § [A tag javára történő kifizetések]

(2) A pénzbeli és a nem pénzbeli vagyoni értékű

juttatás egyaránt kifizetésnek minősül.

61

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

39. § (2a) Ha a jóváhagyott osztalék, részesedés, kamatozó részvények kamata kötelezettségként kimutatott összegének teljesítése nem pénzeszközzel történik, akkor a juttatás teljesítéseként átadott eszközt az értékesítés szabályai szerint kell elszámolni.

62

Rezsa

bek

An

géla

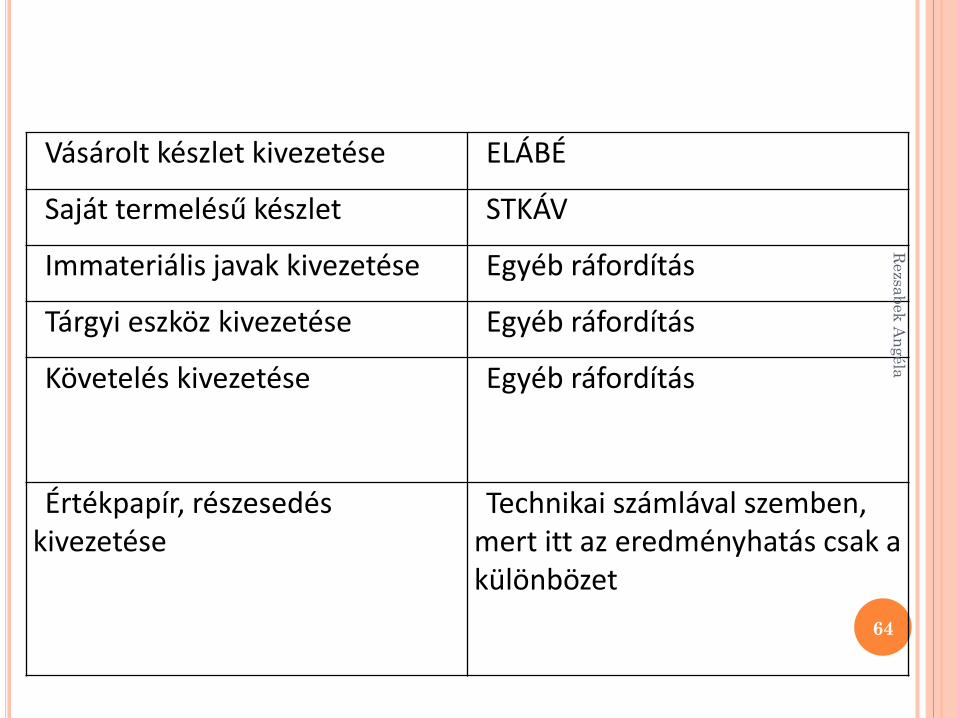

Készlet esetén Értékesítés nettó árbevétele

ÁFAImmateriális javak esetén Egyéb bevétel

ÁFATárgyi eszköz esetén Egyéb bevétel

ÁFAKövetelés esetén Egyéb bevétel

Értékpapír, részesedés esetén Technikai számlával szemben, mert itt az eredményhatás csak a különbözet

63

Rezsa

bek

An

géla

Vásárolt készlet kivezetése ELÁBÉ

Saját termelésű készlet STKÁV

Immateriális javak kivezetése Egyéb ráfordítás

Tárgyi eszköz kivezetése Egyéb ráfordítás

Követelés kivezetése Egyéb ráfordítás

Értékpapír, részesedés kivezetése

Technikai számlával szemben, mert itt az eredményhatás csak a különbözet

64

Rezsa

bek

An

géla

Osztalékelőleg

65

Rezsa

bek

An

géla

OSZTALÉKELŐLEG

2006. Évi IV .törvény

133. §82 Két, egymást követő számviteli törvény

szerinti beszámoló elfogadása közötti időszakban

– ha a társasági szerződés azt megengedi – a

taggyűlés osztalékelőleg fizetéséről akkor

határozhat, ha

66

Rezsa

bek

An

géla

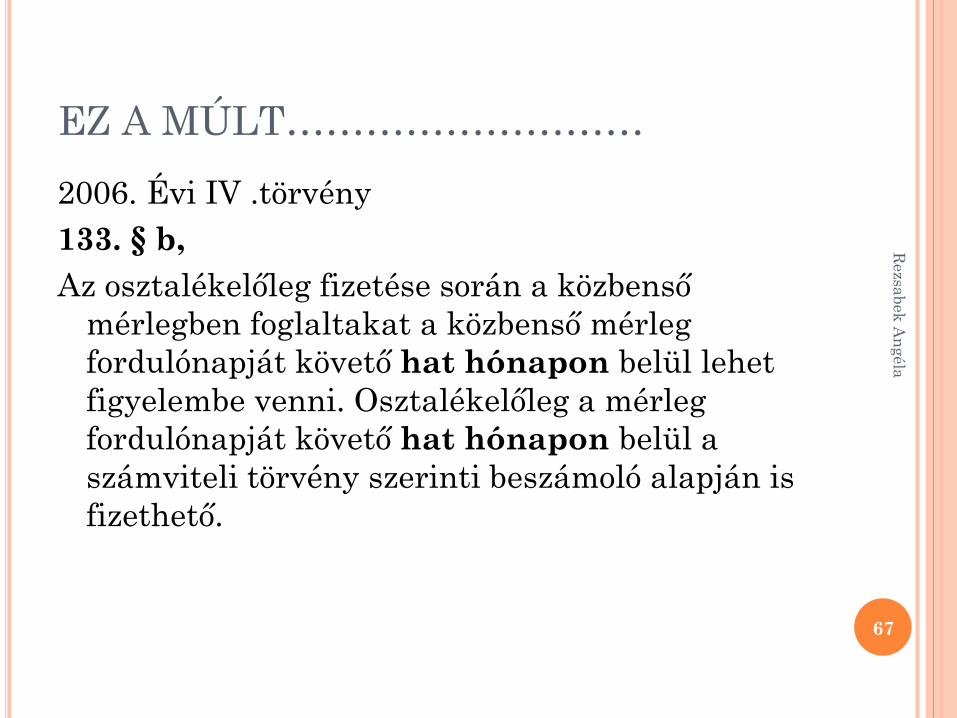

EZ A MÚLT………………………

2006. Évi IV .törvény

133. § b,

Az osztalékelőleg fizetése során a közbenső

mérlegben foglaltakat a közbenső mérleg

fordulónapját követő hat hónapon belül lehet

figyelembe venni. Osztalékelőleg a mérleg

fordulónapját követő hat hónapon belül a

számviteli törvény szerinti beszámoló alapján is

fizethető.

67

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

Szt. 21§ (6) Ha jogszabály a vállalkozó saját

tőkéjének évközi megállapításáról, vagy

figyelembe vételéről rendelkezik, eltérő

jogszabályi rendelkezés hiányában saját

tőke alatt a jogszabály előírásainak

megfelelő időpontra, mint

mérlegfordulónapra elkészített (1)–(5)

bekezdés szerinti közbenső mérlegben

kimutatott saját tőkét kell érteni.

68

Rezsa

bek

An

géla

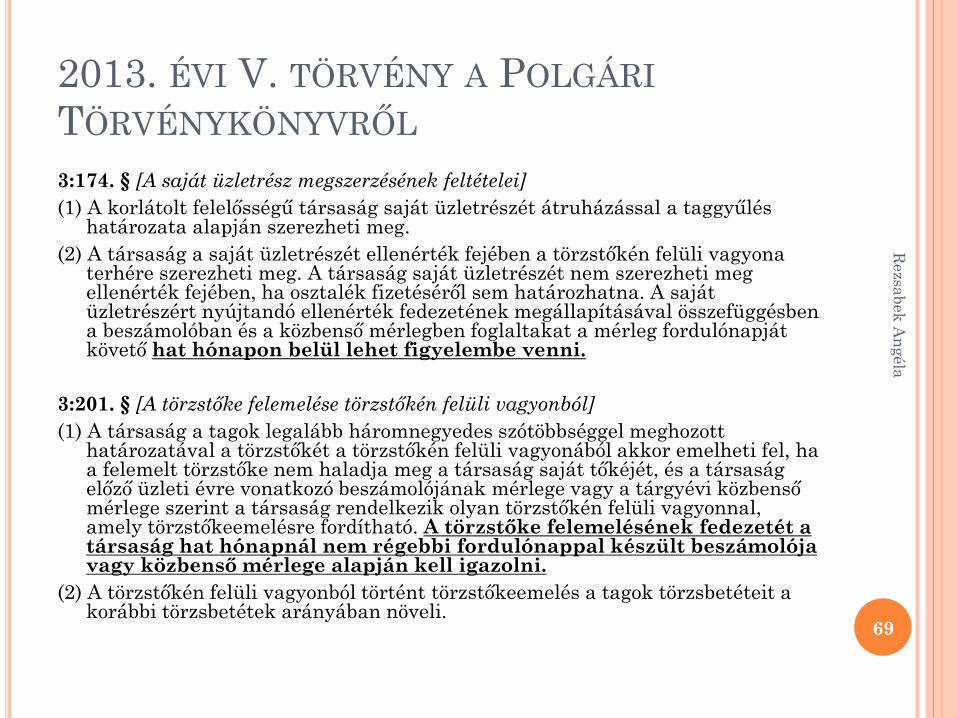

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

3:174. § [A saját üzletrész megszerzésének feltételei]

(1) A korlátolt felelősségű társaság saját üzletrészét átruházással a taggyűlés határozata alapján szerezheti meg.

(2) A társaság a saját üzletrészét ellenérték fejében a törzstőkén felüli vagyona terhére szerezheti meg. A társaság saját üzletrészét nem szerezheti meg ellenérték fejében, ha osztalék fizetéséről sem határozhatna. A saját üzletrészért nyújtandó ellenérték fedezetének megállapításával összefüggésben a beszámolóban és a közbenső mérlegben foglaltakat a mérleg fordulónapját követő hat hónapon belül lehet figyelembe venni.

3:201. § [A törzstőke felemelése törzstőkén felüli vagyonból]

(1) A társaság a tagok legalább háromnegyedes szótöbbséggel meghozott határozatával a törzstőkét a törzstőkén felüli vagyonából akkor emelheti fel, ha a felemelt törzstőke nem haladja meg a társaság saját tőkéjét, és a társaság előző üzleti évre vonatkozó beszámolójának mérlege vagy a tárgyévi közbenső mérlege szerint a társaság rendelkezik olyan törzstőkén felüli vagyonnal, amely törzstőkeemelésre fordítható. A törzstőke felemelésének fedezetét a társaság hat hónapnál nem régebbi fordulónappal készült beszámolója vagy közbenső mérlege alapján kell igazolni.

(2) A törzstőkén felüli vagyonból történt törzstőkeemelés a tagok törzsbetéteit a korábbi törzsbetétek arányában növeli.

69

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

3:186. § [Az osztalékelőleg]

(1) A taggyűlés két, egymást követő beszámoló

elfogadása közötti időszakban osztalékelőleg

fizetéséről határozhat, ha

a) közbenső mérleg alapján megállapítható, hogy a

társaság rendelkezik osztalék fizetéséhez szükséges

fedezettel;

b) a kifizetés nem haladja meg az utolsó beszámoló

szerinti üzleti év könyveinek lezárása óta keletkezett

eredménynek a megállapított, illetve a szabad

eredménytartalékkal kiegészített összegét; és

c) a társaságnak a helyesbített saját tőkéje a kifizetés

folytán nem csökken a törzstőke összege alá. 70

Rezsa

bek

An

géla

OSZTALÉKELŐLEG

Szja tv. 65§ (3)

Az osztalékelőleget és annak adóját a kifizetés évéről szóló adóbevallásban tájékoztató adatként kell feltüntetni, a jóváhagyott kifizetett osztalékot, a levont, megfizetett adót az osztalékot megállapító beszámoló elfogadásának évéről szóló adóbevallásban - az osztalékelőlegből levont, megfizetett adót levont adóként figyelembe véve - kell bevallani.

Szja tv. 72§ (2)

A kamatkedvezményből származó jövedelem adóalapja a

kamatkedvezmény 1,19-szerese. …..Az osztalékelőleg

kifizetésének adóévére az osztalékadó-előleg alapján

keletkező kamatkedvezményből származó jövedelmet a

kifizető a beszámoló elfogadásának napján állapítja meg, egyebekben az előző rendelkezések szerint jár el. 71

Rezsa

bek

An

géla

FELTÉTELES TŐKELESZÁLLÍTÁS

72

Rezsa

bek

An

géla

Rezsa

bek

An

géla

73

MÉRLEG

Jegyzett tőke 3.000

Eredménytartalék 300.000

MSZE 5.000

A tulajdonos szeretne kivonni 60.000.000 Ft –ot.

Rezsa

bek

An

géla

74

MÉRLEG

Jegyzett tőke 3.000

Eredménytartalék 245.000

MSZE 0

A tulajdonos szeretne kivonni 60.000.000 Ft

osztalékot.

Rezsa

bek

An

géla

75

MÉRLEG

Jegyzett tőke 3.000

Eredménytartalék 240.000

MSZE 5.000

A tulajdonos szeretne kivonni 60.000.000 Ft – ot.

FELTÉTELES TŐKELESZÁLLÍTÁS

Új Ptk. 3:202. § [A törzstőke leszállításáról szóló határozat]

(1) A társaság tőkekivonás, veszteségrendezés vagy a saját tőke más elemeinek

növelése céljából, a tagok legalább háromnegyedes többséggel meghozott

határozatával elhatározhatja a törzstőke leszállítását. A törzstőke kötelező

leszállítása esetén a határozatot a társaság taggyűlése az e törvényben

meghatározott ok bekövetkeztéről való tudomásszerzéstől számított harminc naponbelül köteles meghozni.

(2) A határozatban meg kell határozni

a) a leszállított törzstőke nagyságát;

b) a tagok törzsbetéteinek a törzstőke-leszállítás utáni mértékét; és

c) a törzstőke-leszállítás indokát.

(3) A törzstőke-leszállítás összege az egyes tagok törzsbetéteit törzsbetéteikarányában csökkenti.

(4) A társaság akkor határozhat a törzstőkének az e törvényben meghatározott

minimális összege alá történő leszállításáról, ha a törzstőke leszállításával

egyidejűleg elhatározott törzstőkeemelés megtörténik, és így a törzstőke legalább a

törzstőkének az e törvényben meghatározott minimális összegét eléri. 76

Rezsa

bek

An

géla

Behajtási költségátalány

77

Rezsa

bek

An

géla

1959. IV. TÖRVÉNY A MAGYAR KÖZTÁRSASÁG

POLGÁRI TÖRVÉNYKÖNYVÉRŐL

Ptk.301/A. § (1) Gazdálkodó szervezetek közötti szerződések esetén a késedelmi kamatra vonatkozó általános szabályokat az e §-ban foglalt eltérésekkel kell alkalmazni.

(3) Ha a kötelezett késedelembe esik, köteles a jogosultnak a követelése behajtásával kapcsolatos költségei fedezésére legalább negyven eurónak a Magyar Nemzeti Bank késedelmi kamatfizetési kötelezettség kezdőnapján érvényes hivatalos deviza-középárfolyama szerint megfelelő forintösszeget megfizetni. E kötelezettség teljesítése nem mentesít a késedelem egyéb jogkövetkezményei alól; a kártérítésbe azonban a behajtási költségátalány összege beszámít. Az e bekezdésben foglaltaktól eltérő kikötés semmis.

A Ptk. 301/A. §-át a 2002: XXXVI. törvény 6. §-a iktatta be, szövege a 2013: XXXIV. törvény 14. § (3) bekezdésével megállapított szöveg.

2013. évi XXXIV. törvény a Magyar Közlöny 57. számában (2013. április 4.) került kihirdetésre. --.,

78

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

6:155. § Fizetési késedelem vállalkozások közötti szerződésben, valamint pénztartozás fizetésére kötelezett hatóság szerződése esetén]

(1) Vállalkozások közötti szerződés, valamint pénztartozás fizetésére kötelezett szerződő hatóságnak szerződő hatóságnak nem minősülő vállalkozással kötött szerződése esetén a késedelmi kamat mértéke a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamat – idegen pénznemben meghatározott pénztartozás esetén az adott pénznemre a kibocsátó jegybank által meghatározott alapkamat, ennek hiányában a pénzpiaci kamat – nyolc százalékponttal növelt értéke. A kamat számításakor a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamat irányadó az adott naptári félév teljes idejére.

79

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

6:130. § [Pénztartozás teljesítésének ideje]

(1) Ha a felek a szerződésben a pénztartozás

teljesítésének idejét nem határozták meg, a

pénztartozást a jogosult fizetési felszólításának

vagy számlájának kézhezvételétől számított

harminc napon belül kell teljesíteni.

80

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

6:155. § (2) Ha vállalkozások közötti szerződés esetén a kötelezett, szerződő hatóságnak szerződő hatóságnak nem minősülő vállalkozással kötött szerződése esetén a szerződő hatóság fizetési késedelembe esik, köteles a jogosultnak a követelése behajtásával kapcsolatos költségei fedezésére negyven eurónak a Magyar Nemzeti Bank késedelmi kamatfizetési kötelezettség kezdőnapján érvényes hivatalos deviza-középárfolyama alapján meghatározott forintösszeget megfizetni. E kötelezettség teljesítése nem mentesít a késedelem egyéb jogkövetkezményei alól; a kártérítésbe azonban a behajtási költségátalány összege beszámít. A behajtási költségátalányt kizáró, vagy azt negyven eurónál alacsonyabb összegben meghatározó szerződési kikötés semmis. 81

Rezsa

bek

An

géla

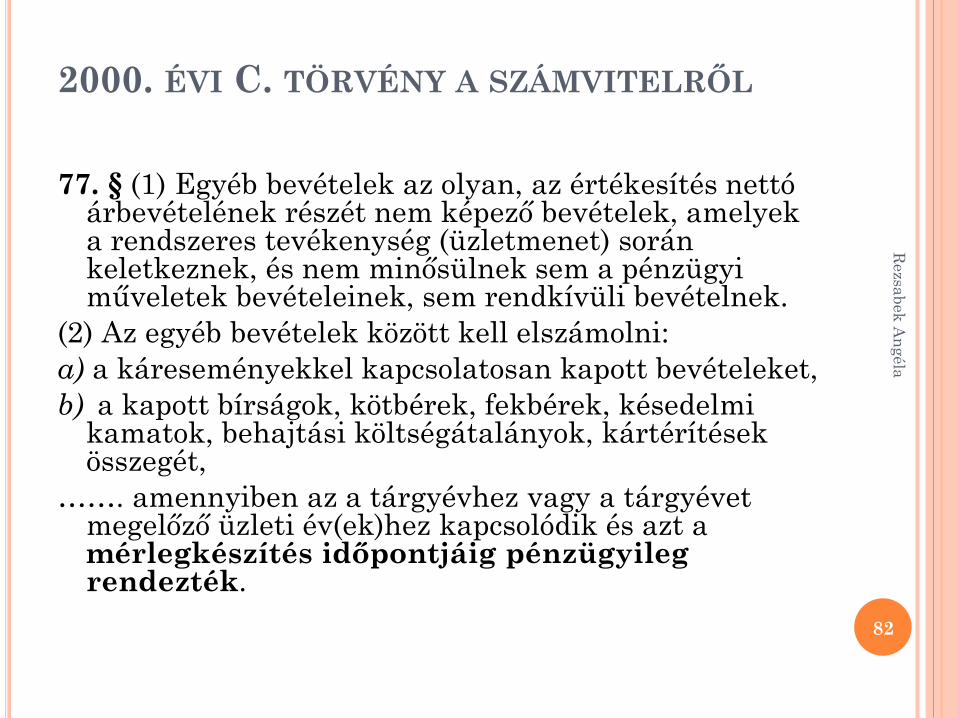

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

77. § (1) Egyéb bevételek az olyan, az értékesítés nettó árbevételének részét nem képező bevételek, amelyek a rendszeres tevékenység (üzletmenet) során keletkeznek, és nem minősülnek sem a pénzügyi műveletek bevételeinek, sem rendkívüli bevételnek.

(2) Az egyéb bevételek között kell elszámolni:

a) a káreseményekkel kapcsolatosan kapott bevételeket,

b) a kapott bírságok, kötbérek, fekbérek, késedelmi kamatok, behajtási költségátalányok, kártérítések összegét,

……. amennyiben az a tárgyévhez vagy a tárgyévet megelőző üzleti év(ek)hez kapcsolódik és azt a mérlegkészítés időpontjáig pénzügyileg rendezték.

82

Rezsa

bek

An

géla

2000. ÉVI C. TÖRVÉNY A SZÁMVITELRŐL

81. § (1) Egyéb ráfordítások az olyan, az értékesítés nettó árbevételéhez közvetlenül vagy közvetetten nem kapcsolódó kifizetések és más veszteség jellegű tételek, amelyek a rendszeres tevékenység (üzletmenet) során merülnek fel, és nem minősülnek sem a pénzügyi műveletek ráfordításainak, sem rendkívüli ráfordításnak.

(2) Az egyéb ráfordítások között kell elszámolni:

a) az üzleti év mérlegfordulónapja előtt bekövetkezett, a mérlegkészítés időpontjáig ismertté vált káreseményekkel kapcsolatos – a le nem vonható általános forgalmi adót is magában foglaló – kifizetéseket, elszámolt, fizetendő összegeket;

b) a fizetett, illetve a mérlegkészítés időpontjáig ismertté vált, elszámolt, fizetendő, a mérlegfordulónap előtti időszakhoz kapcsolódó bírságok, kötbérek, fekbérek, késedelmi kamatok, behajtási költségátalányok, kártérítések összegét;

83

Rezsa

bek

An

géla

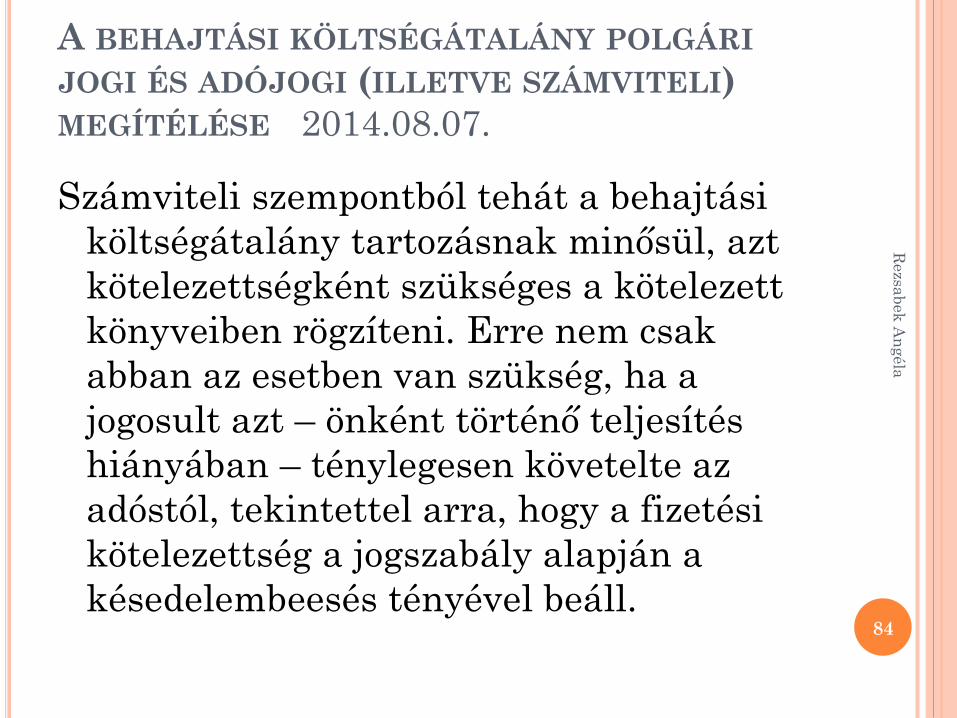

A BEHAJTÁSI KÖLTSÉGÁTALÁNY POLGÁRI

JOGI ÉS ADÓJOGI (ILLETVE SZÁMVITELI)

MEGÍTÉLÉSE 2014.08.07.

Számviteli szempontból tehát a behajtási

költségátalány tartozásnak minősül, azt

kötelezettségként szükséges a kötelezett

könyveiben rögzíteni. Erre nem csak

abban az esetben van szükség, ha a

jogosult azt – önként történő teljesítés

hiányában – ténylegesen követelte az

adóstól, tekintettel arra, hogy a fizetési

kötelezettség a jogszabály alapján a

késedelembeesés tényével beáll.84

Rezsa

bek

An

géla

2013. ÉVI V. TÖRVÉNY A POLGÁRI

TÖRVÉNYKÖNYVRŐL

6:46. § [Elszámolás több tartozás esetén]

Ha a pénztartozás teljesítéseként fizetett

összeg az egész tartozás kiegyenlítésére

nem elegendő, azt - ha a jogosult eltérően

nem rendelkezett, és egyértelmű szándéka

sem ismerhető fel - elsősorban a

költségekre, majd a kamatokra és végül a

főtartozásra kell elszámolni.

85

Rezsa

bek

An

géla

TOVÁBBI SZÉP NAPOT!

86

Rezsa

bek

An

géla