a. infor mas i ekonomi terkinisiteresources.worldbank.org/intindonesia/resources/...proyeksi para...

TRANSCRIPT

1

A . INF O R MA S I E K O NO MI T E R K INI

1. Mo m en tu m ek o n o m i In do n es ia diba n gu n s epa n ja n g 2009

Momentum ekonomi Indonesia terus menanjak dalam triwulan ke empat (Q4), namun mungkin akan melambat pada awal 2010

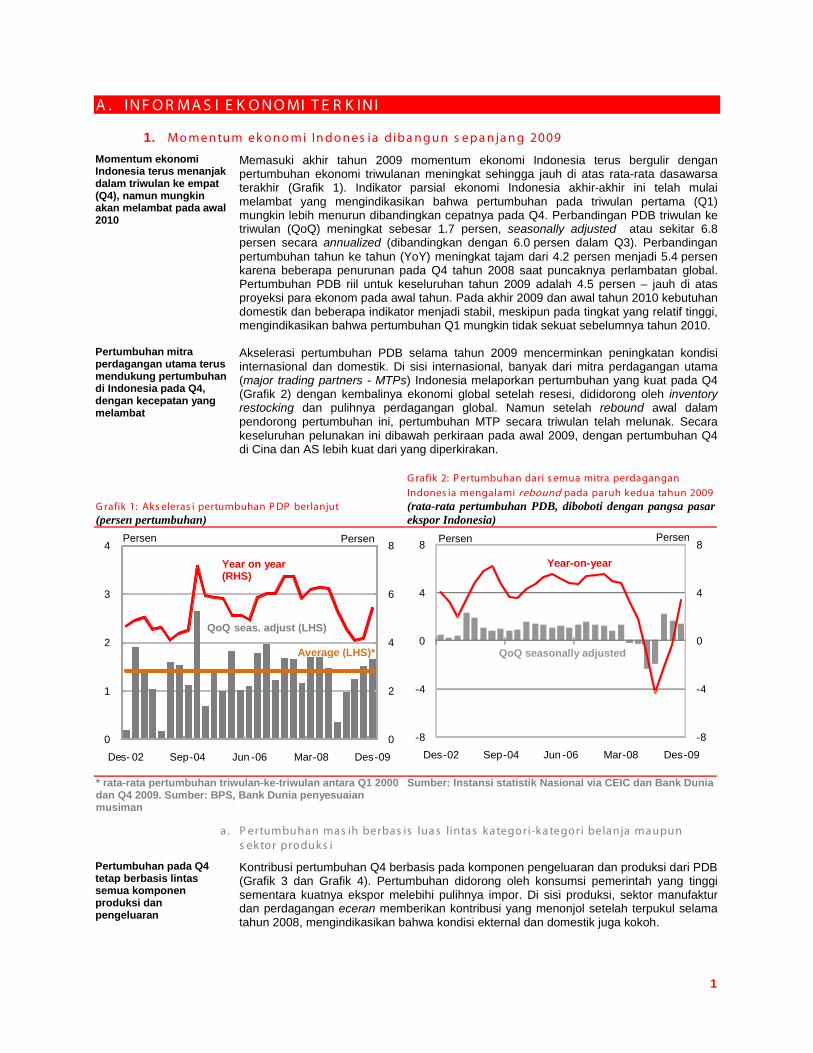

Memasuki akhir tahun 2009 momentum ekonomi Indonesia terus bergulir dengan pertumbuhan ekonomi triwulanan meningkat sehingga jauh di atas rata-rata dasawarsa terakhir (Grafik 1). Indikator parsial ekonomi Indonesia akhir-akhir ini telah mulai melambat yang mengindikasikan bahwa pertumbuhan pada triwulan pertama (Q1) mungkin lebih menurun dibandingkan cepatnya pada Q4. Perbandingan PDB triwulan ke triwulan (QoQ) meningkat sebesar 1.7 persen, seasonally adjusted atau sekitar 6.8 persen secara annualized (dibandingkan dengan 6.0 persen dalam Q3). Perbandingan pertumbuhan tahun ke tahun (YoY) meningkat tajam dari 4.2 persen menjadi 5.4 persen karena beberapa penurunan pada Q4 tahun 2008 saat puncaknya perlambatan global. Pertumbuhan PDB riil untuk keseluruhan tahun 2009 adalah 4.5 persen – jauh di atas proyeksi para ekonom pada awal tahun. Pada akhir 2009 dan awal tahun 2010 kebutuhan domestik dan beberapa indikator menjadi stabil, meskipun pada tingkat yang relatif tinggi, mengindikasikan bahwa pertumbuhan Q1 mungkin tidak sekuat sebelumnya tahun 2010.

Pertumbuhan mitra perdagangan utama terus mendukung pertumbuhan di Indonesia pada Q4, dengan kecepatan yang melambat

Akselerasi pertumbuhan PDB selama tahun 2009 mencerminkan peningkatan kondisi internasional dan domestik. Di sisi internasional, banyak dari mitra perdagangan utama (major trading partners - MTPs) Indonesia melaporkan pertumbuhan yang kuat pada Q4 (Grafik 2) dengan kembalinya ekonomi global setelah resesi, dididorong oleh inventory restocking dan pulihnya perdagangan global. Namun setelah rebound awal dalam pendorong pertumbuhan ini, pertumbuhan MTP secara triwulan telah melunak. Secara keseluruhan pelunakan ini dibawah perkiraan pada awal 2009, dengan pertumbuhan Q4 di Cina dan AS lebih kuat dari yang diperkirakan.

G rafik 1: Aks eleras i pertumbuhan P DP berlanjut (persen pertumbuhan)

G rafik 2: P ertumbuhan dari s emua mitra perdagangan Indones ia mengalami rebound pada paruh kedua tahun 2009 (rata-rata pertumbuhan PDB, diboboti dengan pangsa pasar ekspor Indonesia)

* rata-rata pertumbuhan triwulan-ke-triwulan antara Q1 2000 dan Q4 2009. Sumber: BPS, Bank Dunia penyesuaian musiman

Sumber: Instansi statistik Nasional via CEIC dan Bank Dunia

a . P ertumbuhan mas ih berbas is luas lintas kategori-kategori belanja maupun s ek tor produks i

Pertumbuhan pada Q4 tetap berbasis lintas semua komponen produksi dan pengeluaran

Kontribusi pertumbuhan Q4 berbasis pada komponen pengeluaran dan produksi dari PDB (Grafik 3 dan Grafik 4). Pertumbuhan didorong oleh konsumsi pemerintah yang tinggi sementara kuatnya ekspor melebihi pulihnya impor. Di sisi produksi, sektor manufaktur dan perdagangan eceran memberikan kontribusi yang menonjol setelah terpukul selama tahun 2008, mengindikasikan bahwa kondisi ekternal dan domestik juga kokoh.

- 8

- 4

0

4

8

- 8

- 4

0

4

8

Des - 02 Sep - 04 Jun - 06 Mar - 08 Des - 09

QoQ seasonally adjusted

Year-on-year

Persen Persen

0

2

4

6

8

0

1

2

3

4

De s- 02 Sep - 04 Jun - 06 Mar - 08 Des - 09

QoQ seas. adjust (LHS)

Year on year (RHS)

Average (LHS)*

Persen Persen

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 2

Konsumsi melamban pada Q4 setelah pertumbuhan yang kuat pada Q3

Pertumbuhan konsumsi swasta melambat pada Q4 dibandingkan dengan Q3, meningkat sebesar 0.4 persen (seasonally adjusted). Pertumbuhan ini di bawah rata-rata data historis (sekitar 1 persen selama 5 tahun terakhir). Perlambatan dalam konsumsi swasta ini konsisten dengan pelemahan dalam indikator konsumen, meskipun tetap berada di tingkat yang tinggi.

G rafik 3: K ontribus i pada pertumbuhan pengeluaran P DB (kontribusi triwulan-ke-triwulan poin persentase pada agregat pertumbuhan PDB, seasonally adjusted)

G rafik 4: K ontribus i s ektor produks i pada pertumbuhan (kontribusi triwulan-ke-triwulan poin persentase pada agregat pertumbuhan PDB, seasonally adjusted)

Kontribusi dalam poin persentase disesuaikan musimnya mungkin tidak terjumlah menjadi total pertumbuhan GDP. Sumber: BPS dan Bank Dunia

G rafik 5: P enjualan kendaraan bermotor dan s epeda motor (pembelian bulanan)

G rafik 6: P enjualan retail B I dan kepercayaan kons umen (indeks)

Sumber: GAI dan Astra via CEIC Indeks keyakinan konsumen BI ada pada titik 100 saat

jumlah responden dengan wawasan positif sama dengan jumlah dengan wawasan negatif Sumber: BI via CEIC

Indikator parsial untuk konsumsi dan kegiatan telah stabil sejak akhir 2009, pada tingkat yang tinggi

Berbagai indikator parsial kebutuhan dan kegiatan domestik berkurang kembali pada sekitar awal 2010 namun tetap berada pada tingkat yang tinggi. Kepercayaan konsumen mencapai titik puncak pada bulan November 2009, namun bertahan pada ketinggian yang tinggi memasuki Q1 2010. Sama halnya dengan indeks penjualan eceran (retail sales) Bank Indonesia’s (BI) mengalami kemunduran pada awal 2010 (seperti lazimnya terjadi pada bulan Januari) namun juga tetap berada di tingkat yang tinggi (Grafik 6). Penjualan kendaraan bermotor dan sepeda motor mengalami fluktuasi sekitar titik tertingginya pada Q3 dan Q4, namun turun di sekitar pergantian tahun; selama tahun 2009 secara

0.0

0.2

0.4

0.6

0.8

1.0

0.0

0.2

0.4

0.6

0.8

1.0

Q3 Q4

Percentage point Percentage point

Agric.

comm. and transport

Mining and cons

Manufacturing

Retail trade

Other

0

20

40

60

80

0

200

400

600

800

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

'000

Motor vehicles (RHS)

Motor cycles (LHS)

'000

110

150

190

230

60

80

100

120

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Index Index

BI Retail sales

BI Consumer Survey Index

- 4

- 2

0

2

4

- 4

- 2

0

2

4

Q3 Q4

Percentage pont Percentage point

Priv. c ons.

Investment

Govt. Cons.

Discrepency (incl. stocks)

Exports

Imports

GDP

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 3

keseluruhan, penjualan sepeda motor turun hampir 6 persen dibanding dengan tahun 2008 dan penjualan kendaraan bermotor turun hampir 20 persen (Grafik 5).

Pembelanjaan pemerintah meningkat

Konsumsi Pemerintah tumbuh sangat kuat pada Q4, meningkat 17.0 persen YoY, jauh di atas pertumbuhan rata-rata lima tahun yaitu sekitar 7 persen dan mengikuti pertumbuhan yang lebih besar pada awal tahun. Kebangkitan ini mungkin terjadi sebagian karena adanya peningkatan pencairan stimulus pada triwulan Desember.

Penanaman modal terus mengalami kepulihan

Pengeluaran investasi terus pulih dibandingkan dengan perlambatan tajam pada akhir 2008 dan awal 2009. Investasi tumbuh sekitar 2 persen antara Q3 an Q4 menjadi 4.5 persen lebih tinggi YoY. Hal ini didorong oleh akselerasi dalam investasi konstruksi yang tengah mengalami pertumbuhan tahunan tercepatnya sejak awal tahun 2008. Investasi mesin dan peralatan tetap lemah dari sisi YoY karena penurunan tajam pada bagian awal tahun namun mulai naik kembali pada triwulan keempat, konsisten dengan pertumbuhan yang diamati dari data impor. Tingkat investasi yang rendah ini mengikuti pembatasan pinjaman bank untuk keperluan investasi dan investasi langsung aing (foreign direct investment) yang lebih lemah selama tahun lalu.

Perdagangan eceran dan partai besar memberikan kontribusi yang kuat pada sisi produksi ekonomi pada Q4

Sektor perdagangan eceran dan partai besar memberikan kontribusi terkuat pada pertumbuhan PDB di sisi produksi ekonomi pada Q4. Kontribusi yang kuat dari perdagangan dalam beberapa triwulan terakhir konsisten dengan survei penjualan retail Bank Indonesia yang pulih dalam paruh kedua tahun 2009 dan perasaan konsumen yang berada di tingkat yang tinggi pada umumnya (Grafik 6).

G rafik 7: Indikator produks i s tabil pada awal 2010 (persentase perubahan, tahun-ke-tahun)

Sektor manufaktur juga terus memberikan kontribusi yang mantap dalam Q4 setelah adanya kelemahan pada paruh pertama tahun 2009. Sebagian besar sub-sektor manufaktur tumbuh dengan kuat pada Q4, terutama yang berhubungan dengan ekspor. Indikator lainnya juga mengindikasikan bahwa kegiatan manufaktur sedang naik. Misalnya, penjualan semen dan produksi listrik naik pada Q4 sejalan dengan peningkatan YoY indeks produksi industri (Grafik 7). Komunikasi dan transportasi terus memberikan kontribusi yang signifikan pada pertumbuhan, dengan pertumbuhan yang sangat pesat dalam volume komunikasi (16 persen lebih tinggi YoY). Transportasi udara telah mengalami akselerasi, tumbuh sebesar 21.6 persen YoY, dibandingkan pertumbuhan negatif pada akhir 2008. Hal ini konsisten dengan impor pesawat udara yang signifikan dalam beberapa bulan terakhir yang mengembangkan kapasitas industri. Kegiatan perbankan menjadi sedikit lebih lambat dari Q3, namun tetap tumbuh dari sisi perbandingan tahun ke tahun. Output dari lembaga keuangan dan penyedia layanan bisnis lainnya secara umum telah mengalami akselerasi, tumbuh sekitar 10 persen YoY.

Sumber: CIEC

b. V olume perdagangan mengalami aks eleras i s eja lan dengan k ebangkitan kembali domes tik dan internas ional

Kebangkitan kembali volume perdagangan mengalami akselerasi, memberikan kontribusi pada pertumbuhan dan meningkatkan surplus perdagangan …

Volume perdagangan yang disesuaikan kondisi musim (seasonally adjusted) terus mengalami akselerasi pada Q4, dengan impor lebih cepat dibandingkan dengan ekspor untuk pertama kalinya sejak masa kepulihan mulai. Impor lebih melambat dibandingkan dengan ekspor dengan impor minyak, besi dan baja dan kendaraan bermotor tetap berada jauh di bawah tingkat sebelum krisis. Namun net ekspor terus mendukung pertumbuhan ekonomi pada Q4, meskipun kontribusinya lebih kecil dibandingkan triwulan sebelumnya. Arus perdagangan bulanan terus mengalami kepulihan sejak titik rendahnya pada awal 2009 (Grafik 8). Ekspor yang lebih tinggi didukung oleh kebutuhan yang meningkat sejalan dengan bangkitnya ekonomi dari resesi dan naiknya harga komoditas global yang berlanjut – membawa harga ekspor Indonesia semakin tinggi.

- 30

- 20

- 10

0

10

20

30

- 30

- 20

- 10

0

10

20

30

Jan - 07 Oct - 07 Jul - 08 Apr - 09 Jan - 10

Produksi Industri Listrik (Industri) Cement sales

Per sen Per sen

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 4

Pulihnya perdagangan layanan jasa juga terjadi pada Q4, setelah mengalami stagnasi pada Q3. Ekspor layanan jasa naik 15 persen pada triwulan ini, didorong oleh layanan bisnis sementara impor jasa naik 30 persen dalam Q3 (pertumbuhan QoQ tertinggi dalam catatan), dengan pertumbuhan yang kuat dalam transportasi dan bisnis jasa dilengkapi dengan peningkatan perjalanan pribadi oleh penduduk Indonesia.

…mendukung peningkatan dalam surplus dalam neraca berjalan (current account).

Surplus neraca berjalan meningkat pada Q4, dengan naiknya neraca perdagangan melampaui peningkatan defisit pendapatan. Naiknya defisit pendapatan didorong oleh transfer laba yang lebih besar oleh perusahaan minyak & gas, karena harga komoditas yang lebih tinggi mengakibatnya repatriasi laba yang lebih besar.

G rafik 8: Arus perdagangan terus pulih … (nilai dan neraca perdagangan, milyar USD)

G rafik 9: K epulihan nilai eks por telah berbas is luas … (milyar USD, 3mma)

Sumber: BPS Sumber: BPS dan kalkulasi Bank Dunia

G rafik 10: …s ementara nilai impor mas ih di bawah tingkat s ebelum kris is (milyar USD, 3mma)

Sumber: BPS dan kalkulasi Bank Dunia

-15

-10

-5

0

5

10

15

-6

-4

-2

0

2

4

6

Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

USD billion USD billion

Exports (RHS) Trade Balance (LHS)

Imports (RHS)

0

1

2

3

4

5

0

1

2

3

4

5

Jan-07 Jan-08 Jan-09 Jan-10

USD bn USD bn

Agriculture

Mining

Manufacturing

Oil & Gas

0

1

2

3

4

5

0

1

2

3

4

5

Jan-07 Jan-08 Jan-09 Jan-10

USD bn USD bn

Consumption

Intermediate Capital

Oil & Gas

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 5

2. P a s a r k eu a n ga n In do n e s ia ma mpu ber ta h a n de n ga n ba ik m en gh a d a pi gejo la k y a n g m en in gk a t d a la m pa s a r

a . Mes k i menghadapi gejolak global, s aham Indones ia relatif mampu bertahan dan pas ar k euangan berpendapatan tetap melanjutkan performa yang k uat

In spite of the global equity pullback, the JCI posted a positive return in January dan seems set to achieve early 2008 levels

Meskipun terdapat kemunduran 5 sampai 6 persen dalam pasar saham global pada awal tahun (termasuk penurunan 8 persen untuk Cina dan 6 persen untuk India), JCI merupakan salah satu dari hanya sejumlah kecil indeks saham yang naik pada bulan Januari (Grafik 11). Ini merupakan kontras dengan tren umum dari pasar keuangan Indonesia yang lazimnya bergerak sejalan dengan pasar global dan mendemonstrasikan tendensi beta yang tinggi, yaitu over-perform dalam bull markets dan underperform dalam tren penurunan. Walaupun Meskipun net penjualan saham oleh pihak asing selama bulan Februari mengakibatkan indeks mengalami penurunan kembali, JCI kembali menguat di bulan Maret dan naik sebesar 5,6 persen year-to-date (ytd), menjadikannya sebagai salah satu pemain terbaik di dunia.

G rafik 11: IDX merupakan s alah s atu dari s ejumlah kec il indeks s aham yang terus naik pada bulan J anuari dan mas ih merupakan top performer Y TD dalam 2010 (indeks saham mencapai indeks 100 pada 2 Januari 2008)

G rafik 12: : …dan R upiah mempertahankan pos is inya terhadap US D mes kipun terdapat penguatan luas dari US D dengan permas alahan hutang E ropa s elatan (Broad Dollar Index, mencapai indeks 100 pada 21 Januari 1997)

Sumber: FRB, CEIC dan World Bank Sumber: CEIC dan World Bank

Rupiah tidak kehilangan posisinya terhadap USD meskipun USD menguat luas setelah krisis hutang Eropa

Setelah mengalami apresiasi 22 persen terhadap USD dari Maret-Desember 2009, rupiah megalami depresiasi sedikit pada Januari namun menguat kembali pada bulan Februari sehingga menjadi flat terhadap USD hingga saat ini (year to date) (Grafik 12). Sedikit melunaknya IDR pada bulan Januari tidak terisolir namun merupakan bagian dari penguatan luas dari USD terhadap mata uang utama (terutama G7) dipicu oleh kekhawatiran tentang hutang publik yang tinggi dan semakin membesar dalam beberapa negara Uni Eropa. The Federal Reserve Board’s Broad Dollar Index (yang meliputi 26 mata uang yang mewakili mitra perdagangan utama Amerika) meningkat 1.7 persen dan lalu mundur sedikit pada bulan Februari dan awal Maret (Grafik 12).

Arus masuk modal asing dan surplus perdagangan merupakan dua faktor kunci yang telah membantu melindungi Rupiah

Dua faktor yang telah membantu memperkuat posisi rupiah adalah masuknya arus modal dan adanya surplus perdagangan. Sejak Juni 2006, net arus masuk modal asing ke Indonesia mencapai USD 6.6 milyar, meningkatkan kepemilikan saham, obligasi pemerintah dan instrumen pasar yang jangka pendek Indonesia oleh non-penduduk sebesar 36 persen. Arus masuk ini, digabungkan dengan surplus dagang yang berjalan (Grafik 8), telah menyokong berlanjutnya kekuatan Rupiah selama periode ini dengan apresiasi mata uang sebesar 8.7 persen terhadap USD sejak Juni.

25

40

55

70

85

100

115

25

40

55

70

85

100

115

Jan-08 Jul-08 Feb-09 Aug-09 Mar-10

Index 2 Jan 08=100 Index 2 Jan 08=100

Jakarta

Shanghai

Dow Jones

Bombay

Nikkei

FTSE

Jan 2010

Singapore

8500

9500

10500

11500

1250080

90

100

110

120

Jan-08 Jul-08 Feb-09 Aug-09 Mar-10

IDR/USD (RHS)

Dollar Index (LHS)

Index IDR per USD

IDR Appreciation

Jan 2010

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 6

G rafik 13: K urva yield untuk obligas i negara dalam rupiah pemerintah terus turun, mencapai titik terendah dalam s ejarah (yields pada IDR sovereign bonds atau obligasi negara 1 hingga 15 tahun, persen)

Grafik 14: IDR sovereign bonds 5 tahun telah mencapai titik terkuatnya dalam sejarah, namun demikian yield tetap atraktif dibandingkan negara lain dalam kawasan ini (yields IDR sovereign bonds atau obligasi negara 5 tahun dalam bentuk persen

Sumber: CEIC dan World Bank Sumber: JP Morgan, Datastream dan World Bank

Yield obligasi negara dalam rupiah saat ini mencapai titik terendah sepanjang sejarahnya…

Pasar keuangan berpendapatan tetap Indonesia juga telah mencatatkan performa yang kokoh sampai saat ini pada tahun 2010, dengan mata uang lokal dan USD mendominasi sovereign bonds menunjukkan kekuatan yang kontinyu. Sejak bulan Desember, kurva yield untuk obligasi mata uang setempat terus mengarah turun ke tingkat rendah yang belum pernah terjadi sebelumnya dalam seluruh tenor atau jangka waktu jatuh tempo, tetapi terutama untuk obligasi berjanga empat hingga sepuluh tahun (Grafik 13). Pada bulan Januari, yield pada IDR sovereigns berangka 5 tahun mencapai tingkat terendahnya (sekitar 8.04 persen) sejak obligasi ini pertama diterbitkan pada tahun 2003 (Grafik 14)

…dan spread EMBI terhadap USD sovereigns juga terus menjadi semakin kecil menuju ke tingkat rendah yang pernah terjadi di tahun 2007

Spread Indonesian EMBI USD bond juga telah kembali pulih ke tingkat yang sama dengan akhir 2007 namun masih berada di atas titik terendah dalam sejarah yang terjadi pada pertengahan tahun 2007 (Grafik 15). Spread Indonesia telah bertahan di bawah rata-rata spread global untuk negara berkembang terhadap US Treasuries sejak bulan Juli 2009. Sejauh bahwa spread EMBI dianggap sebagai pengganti atau proxy pengukur “country risk,” spread Indonesia yang semakin mengecil mungkin telah berperan dalam mengindikasikan penurunan resiko negara dan mendorong kepercayaan dalam beberapa bulan terakhir. Bersamaan dengan upgrade rating pada hutang negara valuta asing dan mata uang lokal oleh Moody’s pada bulan September 2009 dan oleh Fitch and Standard & Poor’s pada Maret 2010, sehingga mengecilnya spread EMBI kemungkinan telah membantu menarik investasi ke dalam pasar keuangan Indonesia.

6.5

7.5

8.5

9.5

10.5

11.5

12.5

13.5

14.5

6.5

7.5

8.5

9.5

10.5

11.5

12.5

13.5

14.5

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 11Y 12Y 13Y 14Y 15Y

2 March 2009

1 December 2009

1 Sept 2009

1 May 2009

Percent Percent

26 March 2007

23 February 2010

0

3

6

9

12

15

18

21

24

0

3

6

9

12

15

18

21

24

Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

Indonesia

Philippines

ThailandMalaysia

United States

Percent Percent

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 7

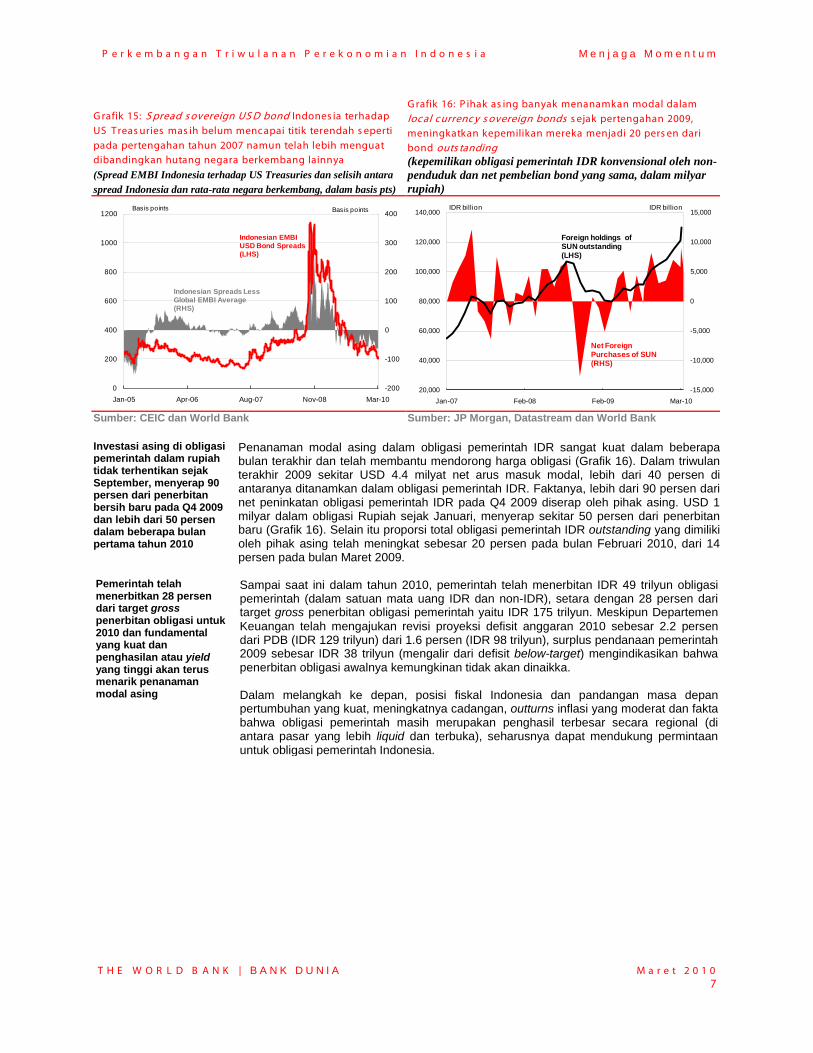

G rafik 15: S pread s overeign US D bond Indones ia terhadap US Treas uries mas ih belum mencapai titik terendah s eperti pada pertengahan tahun 2007 namun telah lebih menguat dibandingkan hutang negara berkembang lainnya (Spread EMBI Indonesia terhadap US Treasuries dan selisih antara spread Indonesia dan rata-rata negara berkembang, dalam basis pts)

G rafik 16: P ihak as ing banyak menanamkan modal dalam local currenc y s overeign bonds s ejak pertengahan 2009, meningkatkan kepemilikan mereka menjadi 20 pers en dari bond outs tanding (kepemilikan obligasi pemerintah IDR konvensional oleh non-penduduk dan net pembelian bond yang sama, dalam milyar rupiah)

Sumber: CEIC dan World Bank Sumber: JP Morgan, Datastream dan World Bank

Investasi asing di obligasi pemerintah dalam rupiah tidak terhentikan sejak September, menyerap 90 persen dari penerbitan bersih baru pada Q4 2009 dan lebih dari 50 persen dalam beberapa bulan pertama tahun 2010

Penanaman modal asing dalam obligasi pemerintah IDR sangat kuat dalam beberapa bulan terakhir dan telah membantu mendorong harga obligasi (Grafik 16). Dalam triwulan terakhir 2009 sekitar USD 4.4 milyat net arus masuk modal, lebih dari 40 persen di antaranya ditanamkan dalam obligasi pemerintah IDR. Faktanya, lebih dari 90 persen dari net peninkatan obligasi pemerintah IDR pada Q4 2009 diserap oleh pihak asing. USD 1 milyar dalam obligasi Rupiah sejak Januari, menyerap sekitar 50 persen dari penerbitan baru (Grafik 16). Selain itu proporsi total obligasi pemerintah IDR outstanding yang dimiliki oleh pihak asing telah meningkat sebesar 20 persen pada bulan Februari 2010, dari 14 persen pada bulan Maret 2009.

Pemerintah telah menerbitkan 28 persen dari target gross penerbitan obligasi untuk 2010 dan fundamental yang kuat dan penghasilan atau yield yang tinggi akan terus menarik penanaman modal asing

Sampai saat ini dalam tahun 2010, pemerintah telah menerbitan IDR 49 trilyun obligasi pemerintah (dalam satuan mata uang IDR dan non-IDR), setara dengan 28 persen dari target gross penerbitan obligasi pemerintah yaitu IDR 175 trilyun. Meskipun Departemen Keuangan telah mengajukan revisi proyeksi defisit anggaran 2010 sebesar 2.2 persen dari PDB (IDR 129 trilyun) dari 1.6 persen (IDR 98 trilyun), surplus pendanaan pemerintah 2009 sebesar IDR 38 trilyun (mengalir dari defisit below-target) mengindikasikan bahwa penerbitan obligasi awalnya kemungkinan tidak akan dinaikka. Dalam melangkah ke depan, posisi fiskal Indonesia dan pandangan masa depan pertumbuhan yang kuat, meningkatnya cadangan, outturns inflasi yang moderat dan fakta bahwa obligasi pemerintah masih merupakan penghasil terbesar secara regional (di antara pasar yang lebih liquid dan terbuka), seharusnya dapat mendukung permintaan untuk obligasi pemerintah Indonesia.

-200

-100

0

100

200

300

400

0

200

400

600

800

1000

1200

Jan-05 Apr-06 Aug-07 Nov-08 Mar-10

Indonesian EMBI USD Bond Spreads(LHS)

Indonesian Spreads Less Global EMBI Average(RHS)

Basis points Basis points

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Jan-07 Feb-08 Feb-09 Mar-10

Net ForeignPurchases of SUN (RHS)

Foreign holdings of SUN outstanding (LHS)

IDR billion IDR billion

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 8

K otak 1: Mengidentifkas i fluktuas i regular dalam Neraca K euangan Indones ia Para pengamat dan komentator secara rutin mengidentifikasikan gejolak dalam Neraca Pembayaran (BoP) Indonesia sebagai kekhawatiran utama sehubungan dengan stabilitas makroekonomi negara. Perubahan yang besar dalam BoP seringkali dikaitkan dengan kombinasi dari keterbukaan dan kurang berkembangnya pasar modal Indonesia serta sentiment investor asing yang sensitif – yang dapat memicu arus modal yang besar. Meskipun hal ini jelas merupakan faktor penting yang memberikan kontribusi pada bergejolaknya BoP Indonesia, terdapat pula fluktuasi reguler yang berkaitan dengan strategi penerbitan hutang dan jadwal pelunasannya. Menyadari arus reguler ini meningkatkan analisa perubahan dalam posisi neraca pembayaran Indonesia secara keseluruhan.

G rafik 17: F luktuas i dalam B oP s ebagian bes ar diakibatkan oleh fluktuas i dalam financial account (milyar USD)

G rafik 18: F luktuas i dalam financial account s angat berkorelas i dengan perubahan reguler dalam hutang dan pinjaman publik … (milyar USD)

Sumber: BI Sumber: BI, perhitungan World Bank Fluktuasi dalam BoP sebagian besar diakibatkan oleh fluktuasi dalam financial account (korelasi antara keseluruhan BoP dan financial account balance adalah 75 persen dan kurang dari 60 persen dengan neraca berjalan/current account) (Grafik 17) yang kemudian sebagian besar disebabkan oleh kenaikan dan penuruna secara reguler dalam arus hutang dan pinjaman portfolio publik (Grafik 18). Lebih memahami pola rguler dalam arus ini dapat membantu memberikan pencerahan tentang potensi fluktasi dalam financial account balance. Yang terutama adalah pentingnya memahami mengapa arus tersebut rutin dalam masa lampau dan mengapa arus tersebut reguler atau tidak reguler dalam masa mendatang. Portfolio hutang publik terdiri dari net pembelian SUN dan SBI oleh pihak asung baik dalam pasar primer maupun sekunder. Dengan besarnya penerbitan baru, pembelian dalam pasar primer lazimnya akan mendominasi net pembelian dalam pasar sekunder. Apabila kita mengasumsikan bahwa SUN and SBI dalam kepemilikan asing stabil maka determinan utama dari fluktuasi daam pembelian asing adalah rencana penerbitan pemerintah. Maka, praktek pemerintah saat ini yang menerbitkan mayoritas SUN baru dalam paruh pertama tahun berarti bahwa mayoritas pembelian asing terjadi dalam Q1 dan Q2, menghasilkan net arus masuk yang besar. Dalam Q3 dan Q4 – dimana penerbitan pemerintah berkurang– net arus menjadi negatif karena arus masuk yang kecil didominasi oleh pelunasan hutang yang jatuh tempo (Grafik 19). Dengan kecenderungan bahwa praktek pemerintah akan terus berlanjut maka pola net arus masuk asing dalam hutang publik akan berlanjut, bermuara pada berlanjutnya fluktuasi financial account antara surplus dan defisit. Namun, pola fluktuasi ini berkemungkinan akan cukup reguler (dengan asumsi tidak adanya goncangan yang signifikan)– dengan surplus yang lebih besar pada Q1 dan Q4, dan surplus yang lebih kecil atau defisit pada Q2 dan Q3.

G rafik 19: …s ementara komponen utama hutang dan pinjaman publik memiliki pola yang reguler (milyar USD)

Sumber: BI, perhitungan World Bank

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09

Financial Account Balance

BoP balance

$billion $billion

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09

Financial Account Balance

Public Portfolio Debt and Loans

$billion $billion

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09

Public Portfolio Debt (SUN & SBI)

Public Loans: Drawings

$billion $billion

Public Loans: Repayments

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 9

b. S urplus nerac a pemba yaran meningkat s edik it pada Q4, didukung oleh s urplus dan arus mas uk modal

Surplus neraca pembayaran (BoP) naik pada Q4, karena surplus perdagangan lebih besar daripada penurunan surplus neraca keuangan

urplus Neraca Pembayaran (BoP) meningkat sedikit menjadi USD 4.0 milyar pada Q4 dengan meningkatnya surplus perdagangan yang melampaui penurunan surplus akun keuangan yang menurun sesuai perkiraan. Mengurangi dari alokasi SDR, surplus akun keuangan meningkat dari Q3 ke Q4, didorong oleh arus masuk modal yang lebih besar ke dalam obligasi pemerintah domestik dan ke obligasi swasta Indonesia, dengan net arus masuk ke dalam hutang swasta secara total sebesar USD 1.2 milyar dalam Q4, tingkat tertinggi dalam sejarah. Surplus dalam BoP berujung pada peningkatan cadangan devisa Indonesia menjadi USD 69.6 milyar pada akhir Januari, hampir USD 10 milyar lebih tinggi dibandingkan dengan titik tertinggi sebelum krisis pada Juli 2008 (Tabel 2). Cadangan kemudian stabil pada nilai sedikit di bawah USD 70 milyar setelah triwulan pertama.

Arus modal dalam neraca keuangan terus mengalami ‘normalisasi’

Meskipun bersifat penuh gejolak, arus keuangan eksternal Indonesia terus kembali ke pola-pola yang nampak sebelum titik puncak turbulensi pasar keuangan global (Kotak 1). Penduduk telah kembali memasuki pasar saham asing dan net arus masuk asing yang besar yang nampak pada Q4 telah mengkonfirmasikan kembalinya investor asing dengan kuat ke aset keuangan liquid Indonesia.

Tabel 2: C adangan devis a meningkat dengan naiknya s urplus B oP , s ecara dominan dikarenakan s urplus perdagangan yang meningkat (milyar USD kecuali tidak dicantumkan)

Sumber: BI, BPS via CEIC dan World Bank

c . P ertumbuhan dalam uang beredar tetap relatif terkendalik an s ementara B I tetap mempertahankan k ebijakan s uk u bunganya

Meskipun terdapat surplus BoP dan peningkatan cadangan yang tinggi , hingga kini gabungan kebijakan BI yang terdiri dari sterilisasi dan apresiasi nampaknya efektif dalam membatasi inflasi sejauh ini

Meskipun surplus BoP dan peningkatan cadangan yang terkait mungkin berujung pada akselerasi dalam uang yang beredar (money supply) dan tekanan inflasioner yang terkait, hal ini belum terjadi dalam triwula pertama 2010, mengindikasikan bahwa kebijakan BI untuk melakukan sterilisasi peningkatan uang yang beredar (melalui peningkatan penerbitan instrumen pasar keuangan berjangka pendek) dan apresiasi IDR sudah cukup efektif hingga saat ini (Silahkan melihat bagian B untuk analisa yang lebih terperinci tentang sterilisasi arus masuk modal dan biaya terkait yang diemban oleh bank sentral).

Pertumbuhan dalam M2 and M1 tetap terkendali terutama dibandingkan dengan tingkat 2006-2008

Melihat uang yang beredar dengan lebih dekat, peningkatan cadangan sebesar USD 12 milyar sejak Juni mewakili 5.6 persen pada tinggal M2 pada bulan Juni, mengindikasikan bahwa M2 mungkin telah mengalami akselerasi mendekati tingkat ini selain tren pertumbuhannya. Namun, sejak bulan Juni, M2 telah meningkat sebesar USD 16 milyar atau 13 persen annualized basis, lebih rendah dar rata-rata pertumbuhan tahunan M2 sebesar 18.3 persen dari 2006-2008 (Grafik 21) M1 hanya meningkat sebesar USD 2.5 milyar, atau 4.8 persen sejak bulan Juni (Grafik 20). Tingkat tahunan 8.1 persen ini jauh di bawah rata-rata pertumbuhan M1 sebesar 24 per cent antara 2006 ke 2008.

2006 2007 2008 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4Balance of Payments 14.5 12.7 -1.9 1.0 1.3 -.1 -4.2 4.0 1.1 3.5 4.0

Per cent of GDP 5.1 3.5 -0.5 0.8 1.0 -0.1 -3.8 3.5 0.8 2.4 2.6

Current Account 10.9 10.5 .1 2.7 -1.0 -1.0 -.6 2.7 2.9 1.7 3.4Per cent of GDP 3.8 2.9 0.0 2.3 -0.8 -0.7 -0.6 2.4 2.2 1.2 2.2

Trade Balance 19.8 20.9 9.9 4.5 2.1 2.5 .9 4.3 5.4 4.6 6.9Net Inome & Current Transfers -8.9 -10.4 -9.8 -1.7 -3.1 -3.4 -1.6 -1.6 -2.5 -2.9 -3.4

Capital & Financial Accounts 3.0 3.6 -1.9 -.5 2.1 2.4 -5.8 1.9 -2.2 3.0 1.4Per cent of GDP 1.1 1.0 -0.4 -0.4 1.6 1.6 -5.2 1.7 -1.7 2.0 0.9

Direct Investment 2.2 2.3 3.4 .6 .2 1.9 .7 .8 .2 -.1 1.0Portfolio Investment 4.3 5.6 1.7 2.0 4.2 -.1 -4.4 1.9 2.0 3.4 3.3Other Investment -3.8 -4.8 -7.3 -3.2 -2.3 .4 -2.2 -.8 -4.5 -.4 -2.9

Errors & Ommissions .6 -1.4 -.2 -1.2 .2 -1.5 2.2 -.7 .4 -1.2 -.9

Foreign Reserves* 42.6 56.9 51.6 59.0 59.5 57.1 51.6 54.8 57.6 62.3 69.6

2008 2009

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 0

Dengan adanya tekanan inflasioner yang tertahan dan tingkat pinjaman menurun yang kaku, secara umum BI diperkirakan akan terus mempertahankan kebijakannya pada tingkat yang sama

Pertumbuhan uang beredar yang terkendali ini terjadi bersamaan dengan outcome inflasi yang lunak akhir-akhir ini (inflasi inti berada pada tingkat paling pelan selama satu dasawarsa pada bulan Februari). Dengan tidak adanya tekanan inflasioner segera dan fakta bahwa tingkat pinjaman telah bertahan pada titik yang relatif tinggi (dibahas di bawah ini), para pengamat pasar keuangan secara umum mempercayai bahwa BI cenderung tidak akan menaikkan suku bunga kebijakannya dari 6.50 persen dalam waktu dekat. Sebagian besar partisipan pasar tidak memperkirakan kenaikan suku bunga sebelum paruh kedua 2010 dengan beberapa di antaranya memprediksikan kenaikan pertama hanya akan terjadi dalam Q1 2011.

G rafik 20: K enaikan tajam dalam cadangan s ejak J uni tidak menyebabkan pertumbuhan M1 yang pes at, ukuran paling liquid dari uang beredar (M1 dalam trilyun rupiah; cadangan dalam milyar USD)

G rafik 21: …dan pertumbuhan uang M2 s elama cukup terkendali, mencerminkan bahwa kebijakan s terilis as i yang dilakukan B I berjalan cukup efektif (M2 dalam trilyun rupiah; total cadangan devisa dalam milyar USD)

Sumber: BI, CEIC dan World Bank Sumber: BI, CEIC dan World Bank

d. S ek tor perbank an menunjuk kan k es ehatan s ec ara kes eluruhan namun k inerja beberapa kategori tidak s eluruhnya baik

Sector perbankan secara umum dalam kondisi yang cukup sehat, hal ini di dasari oleh rasio keuangan dan laporan penghasilan bank-bank

Penghasilan bank utama dan indikator agregat seperti kelayakan modal dan pengembalian dari aset mengindikasikan bahwa kesehatan sektor perbankan secara keseluruhan tetap kokoh. Pada bulan Desember, rasio kredit macet bank komersial turun ke 3.3 persen, yaitu dibawah rata-rata 2008 sebesar 3.6 persen dan jauh di bawah rata-rata 2007 dan 2008 sebesar masing-masing 5.6 persen dan 8.0 persen. (Grafik 22)

30

40

50

60

70

80

100

200

300

400

500

600

Jan-06 Jul-06 Jan-07 Jul-07 Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

IDR trillion USD billion

Total Reserves (RHS)

M1 "Narrow" Money (LHS)

June 2009

30

40

50

60

70

80

1000

1250

1500

1750

2000

2250

Jan-06 Jul-06 Jan-07 Jul-07 Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

IDR trillion USD billion

Total Reserves (RHS)

M2 Broad Monetary Aggregates (LHS)

June 2009

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 1

G rafik 22: Indikator financial kunci untuk s ektor perbankan nampaknya kuat (Ratio LDR, ROA, CAR and NPL dalam persen)

G rafik 23: …namun beberapa kelompok bank memiliki angka yang kurang menonjol terutama untuk NP L dan efis iens i operas ional (rasio kunci untuk sektor keseluruhan dan sub-kategori dalam persen)

Sumber: BI dan World Bank Sumber: BI dan World Bank

…tapi kondisi kesehatan perbankan di lapis tengah cukup mervariasi (di luar 14 bank tertinggi)

Meskipun indikator agregat untuk sektor perbankan secara keseluruhan nampaknya kuat, penting untuk mengingat bahwa 14 bank teratas mewakili 70 persen dari total aset sektor perbankan dan dengan demikian mendominasi rasio agregat. Setelah mengeluarkan bank teratas dari gambaran tersebut, indikator untuk sub-kategori lainnya dalam sektor perbankan mungkin tidak sekuat perkiraan. Masalah ini telah dimunculkan dengan problema yang baru-baru ini dialami Bank Eksekutif, bank tingkat menengah yang memiliki rasio kredit macet 15.5 persen serta modal yang tidak memadai dan telah diberi tenggat waktu sampai akhir Maret untuk membenahi keuangannya atau harus menghadapi tindakan tegas dari bank sentral. BI menkategorikan bank komersial di Indonesia menjadi enam kategori: bank milik negara, bank daerah, bank milik asing, bank joint venture, bank swasta nasional dengan valuta asing dan bank nasional tanpa valuta asing. Bila difokuskan pada dua sub-kategori terakhir yang meliputi banyak dari bank tingkat menengah Indonesia seperti Bank Eksekutif, maka rata-rata rasio kredit macet melonjak ke 4.43 persen, 16 persen lebih tinggi daripada NPL rata-rata sektor keseluruhan dan 14 bank teratas (Grafik 23). Terlebih, rasio efisiensi seperti return on assets (ROA) dan operating expenditure terhadap operating income jelas lebih buruk dalam segmen ini. ROA untuk 14 bank teratas adalah 60 persen lebih tinggi dibandingkan dengan bank nasional swasta dan rasio belanja operasional terhadap pendapatan operasional untuk bank teratas adalah 71 persen lebih rendah (Grafik 23). Krisis Bank Eksekutif telah menunjukkan pentingnya tidak mengabaikan bank dalam sub-kategori ini dan rasio efisiensi yang rendah dalam sub-kategori ini mengindikasikan bahwa konsolidasi di antara tingkat bank ini dapat meningkatkan kinerja sektor keseluruhan.

Pertumbuhan kredit agak melambat sepanjang tahun 2009 tetapi persetujuan kredit sedikit membaik di akhir-akhir tahun, memberikan harapan akan perbaikan lebih lanjut di tahun 2010

Pertumbuhan kredit tetap lemah selama 2009 dengan pinjaman keseluruhan hanya naik 11.5 persen dalam 2009 dibandingkan dengan 32 persen pada 2008 (Grafik 24). Namun pertumbuhan pinjaman naik dalam tiga triwulan terakhir (Grafik 25) dan dengan ekspektasi pertumbuhan GDP yang kuat dan partisipan pasar tidak mengantisipasi adanya peningkatan suku bunga dalam masa dekat, pinjaman diperkirakan akan lebih membangun momentum selama enam bulan ke depan, Bahkan, persetujuan untuk pinjaman baru kembali ke tingkat medio 2008 pada Q3 2009 (Grafik 26) , Dengan adanya jeda/keterlambatan dua atau tiga bulan data persetujuan pinjama baru, akselerasi lebih lanjut cenderung akan terjadi dalam paruh pertama tahun 2010.

0

2

4

6

8

10

0

20

40

60

80

100

Jan-06 Oct-06 Jul-07 May-08 Feb-09 Dec-09

Capital Adequacy Ratio (LHS)

Return on Assets Ratio (RHS)

Loan to Deposit Ratio (LHS)

Percent Percent

Non-Performing Loans (RHS)

0

1

2

3

4

5

0

50

100

150

200

250Percent Percent

Private National Banks (excl top 14)Top 14 BanksOverall Banks

CAR LDR Opex/Opinc NPL ROA(LHS) (LHS) (LHS) (RHS) (RHS)

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 2

G rafik 24 : P ertumbuhan kredit 2009 turun tajam dibandingkan 2008 namun baru-baru ini telah berganti haluan (Total pinjaman dalam IDR trilyun; persentase perubahan pertumbuhan kredit year-on-year)

G rafik 25: P ertumbuhan kredit QoQ pos itif s elama ketiga triwulan terakhir dan pers etujuan pinjaman baru telah meningkat (Persetujuan pinjaman baru triwulanan dalam trilyun IDR; pertumbuhan kredit dalam persentase perubahan quarter-on quarter)

Sumber: BI dan World Bank Sumber: BI dan World Bank

Suku bunga pinjaman akhirnya turun di bawah 14 persen namun margin suku bunga tetap besar

Salah satu unsur yang paling menonjol seputar perlambatan kredit tahun lalu adalah tingginya biaya melakukan pinjaman dan fakta bahwa suku bunga pinjaman tidak bergerak meskipun BI menurunkan suku bunga kebijakan sebesar 300 basis point antara Desember 2008-Augustus 2009. Pada November dan Desember 2009, suku bunga pinjaman jatuh di bawah 14 persen untuk pertama kalinya dalam setahun dan akhirnya kini sudah mulai mendekati tingkat sebelum September 2008 (Grafik 26). Namun, suku bunga deposito juga terus menurun sehingga net interest margins (NIMs) jauh lebih besar dibandingkan dengan lainnya dalam kawasan regional. Di titik di atas 5.5 persen, Indonesia memiliki NIMs tertinggi dari negara manapun di kawasan regional dengan Filipina dan Thailand sebagai negara lain yang NIMnya di atas 3 persen (Grafik 27). Sementara NIM setinggi ini mungkin membuat bank Indonesia menjadi di antara yang paling untung di kawasan regional, membesarnya spread antara suku bunga pinjaman dan deposito dan tabungan meningkatkan biaya investasi dan konsumsi kelancaran dan dengan demikian mungkin membatasi pertumbuhan ekonomi.

G rafik 26: S uku bunga pinjaman akhirnya turun di bawah 14 pers en dan mulai mendekati tingkat s ebelum kris is (net interest margin, lending and deposit rates, persen)

G rafik 27: R ata-rata net interes t margin Indones ia s ecara s ignifikan lebih tinggi dibandingkan negara lain dalam kawas an regional (rata-rata net interest margins untuk 2008 dan 2009, dalam persen)

Sumber: BI dan World Bank Sumber: Fitch Ratings dan World Bank

200

400

600

800

1000

1200

1400

1600

5

10

15

20

25

30

35

40

45

Jan-07 Aug-07 Mar-08 Oct-08 May-09 Dec-09

Percent YoY IDR trillion

Total Loans (RHS)

Credit Growth (LHS)

100

250

400

550

700

850

1000

1150

-2

0

2

4

6

8

10

12

Mar-07 Jun-07 Sep-07 Dec-07 Mar-08 Jun-08 Sep-08 Dec-08 Mar-09 Jun-09 Sep-09 Dec-09

Percent QoQ IDR trillion (quarterly)

Credit Growth (LHS)

New Loan Approvals (RHS)

2

4

6

8

10

12

14

16

2

4

6

8

10

Sep-07 Jun-08 Mar-09 Dec-09

Lending Rates (RHS)

Net Interest Margin (LHS)

Deposit Rates (RHS)

Percent Percent

BI Policy Rate (RHS)

0

1

2

3

4

5

6

Net Interest Margin (%)

2008 2009

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 3

3. K en a ik a n h a r g a m a k a n a n a da la h y a n g pa l in g mempen ga r u h i pe r ge r a k a n in f la s i

d i ta h u n 2010

Tingkat inflasi bergerak menjauhi titik rendah 2009

Tingkat inflasi terus meningkat meninggalkan kerendahan selama ini pada pergantian tahun 2010 dan pada bulan 2010 telah naik 3.8 persen (YoY), tingkat tertingginya dalam bulan. Meskipun dengan peningkatan headline rate, masih jauh di bawah tingkat sebelum krisis (Grafik 28). Harga konsumen naik pada 2009 dengan paling lambat dalam satu dasawarsa. Outcome inflasi untuk dua bulan pertama 2010 digabungkan dengan outcome Januari di atas ekspektasi pasar dan outcome Februari di bawah ekspektasi. Tingkat inflasi Indonesia dalam beberapa bulan terakhir stabil bila dibandingkan dengan mitra dagang regionalnya dan tetap bertahan lebih tinggi dibanding sebagian besar disebabkan oleh pass-through dari apresiasi Rupiah dan dari sistem regulasi harga energi pemerintah yang memutuskan rumah tangga dari kenaikan kembali harga energi global. Dengan pengecualian Jepang, semua mitra dagang utama Indonesia mengalami tingkat inflasi positif dengan Filipina saat ini telah di atas 4 persen dan Thailand 3.7 persen.

G rafik 28: Inflas i headline meningkat di awal tahun 2010 menjadi yang terendah s elama 10 tahun terakhir di akhir 2009 (year-on-year dan month-on-month consumer price inflation)

G rafik 29: K enaikan harga makanan telah berdampak lebih luas terhadap inflas i poverty bas ket dis banding inflas i headline (year-on-year percentage change)

Sumber: BI, BPS dan World Bank Sumber: BPS dan World Bank

Pergerakan baik dalam harga pangan lokal dan global berdampak berbeda pada IHK baru-baru ini

90 persen pertumbuhan harga konsumen dalam bulan-bulan pertama 2010 berasal dari =pangan yang lebih tinggi terutama harga biji-bijian. Harga ini lzimnya naik pada pergantian tahun karena musim hujan mengganggu pasokan dan menjelang panen baru; antara November dan Februari harga biji-bijian eceran naik sebesar rata-rata 3.4 persen antara 2003 dan 2009. Namun peningkatan tahun ini lebih kuat dibanding biasanya, hampir 4.2 persen, sebagian mencerminkan peningkatan harga biji-bijian global setelah kondisi budidaya yang buruk. Harga retail beras domestik, yang agak terlindung dari pergerakan harga global dengan pembatasan perdagangan beras, naik 14 persen pada tahun tersebut ke Januari. Harga gula global naik dua kali lipat setelah cuaca buruk di India dan Brazil sehingga juga mengakibatkan peningkatan harga retail domestik (dalam tahun tersebut hingga Januari) dengan apresiasi Rupiah sebagian menyeimbangkan naiknya harga internasional

…terutama berdampak pada rumah tangga lebih miskin

Peningkatan dalam harga bahan pangan pokok ini terutama berdampak pada rumah tangga lebih miskin. Bahan pangan mewakili 63 persen dari keranjang konsumsi rumah tangga ini secara rata-rata dan pertumbuhan yang relatif kuat dalam biaya hidup mereka pada tahun 2010 mengangkat inflasi keranjang miskin menjadi 3 persen di atas headline rate. (G rafik 29)

-4

0

4

8

12

16

-1

0

1

2

3

4

Mar-07 Mar-08 Mar-09 Mar-10

Per cent

BI Rate(RHS)

Inflation(RHS)

Inflation (monthly)(LHS)

Core inflation(RHS)

Per cent

0

5

10

15

20

25

0

5

10

15

20

25

Mar 07 Mar 08 Mar 09 Mar 10

Poverty Basket Inflation

Headlineinflation

Food

Per cent Per cent

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 4

Sementara inflasi inti menjadi lebih pelan

Ukuran inti inflasi terus melunak dari November menjadi 3.8 persen, yang paling pelan sejak awal tahun 2000an dengan banyaknya gejolak harga bahan pangan meningkatkan tingkat headline inflation rate dikecualikan dari ukuran inti (G rafik 28).

G rafik 30: K enaikan harga komoditas dunia baru-baru ini telah meningkatkan inflas i yang dis ebabkan barang impor (harga komoditas global berindeks dalam Rupiah pada Jan 2007; tradeable inflation rate)

Harga petanian mendominasi inflasi wholesale; pertumbuhan harga pertambangan dan konstruksi tetap terbatas. Harga produsen meningkat secara keseluruhan pada 2008 namun sebagian besar dari kenaikan terurai pada tahun 2009. Harga dangan perlahan tetap naik memasuki Januari meskipun Rupiah lebih kuat. Inflasi harga konsumen yang lebih pelan selama tahun terakhir ini juga telah membatasi pertumbuhan harga dalam ekonomi keseluruhan seperti yang terukur dalam deflator PDB, menjadi 6.6 persen dalam tahun hingga Q4. Pertumbuhan yang relatif lebih cepat dalam barang investasi dan harga pelayanan pemerintah terus memisahkan deflator PDB di atas harga konsumen (diuraikan dalam Bagian B). Untuk keseluruhan tahun 2009, rata-rata harga PDB naik sekitar 8.5 persen, yang paling pelan sejak 2003.

Sumber: BPS via CEIC dan World Bank

4. Defis it a n gga r a n p em e r in ta h ta h u n 2009 le bih k e c i l da r ipa da pe r k ir a a n

a . P endapatan ak hir tahun ya ng lebih bes ar, s ebagian offs et oleh belanja yang s egaris lebih k uat mengurangi defis it menjadi 1.6 pers en dari P DB dalam 2009

Defisit 2009 lebih rendah dari perkiraan …

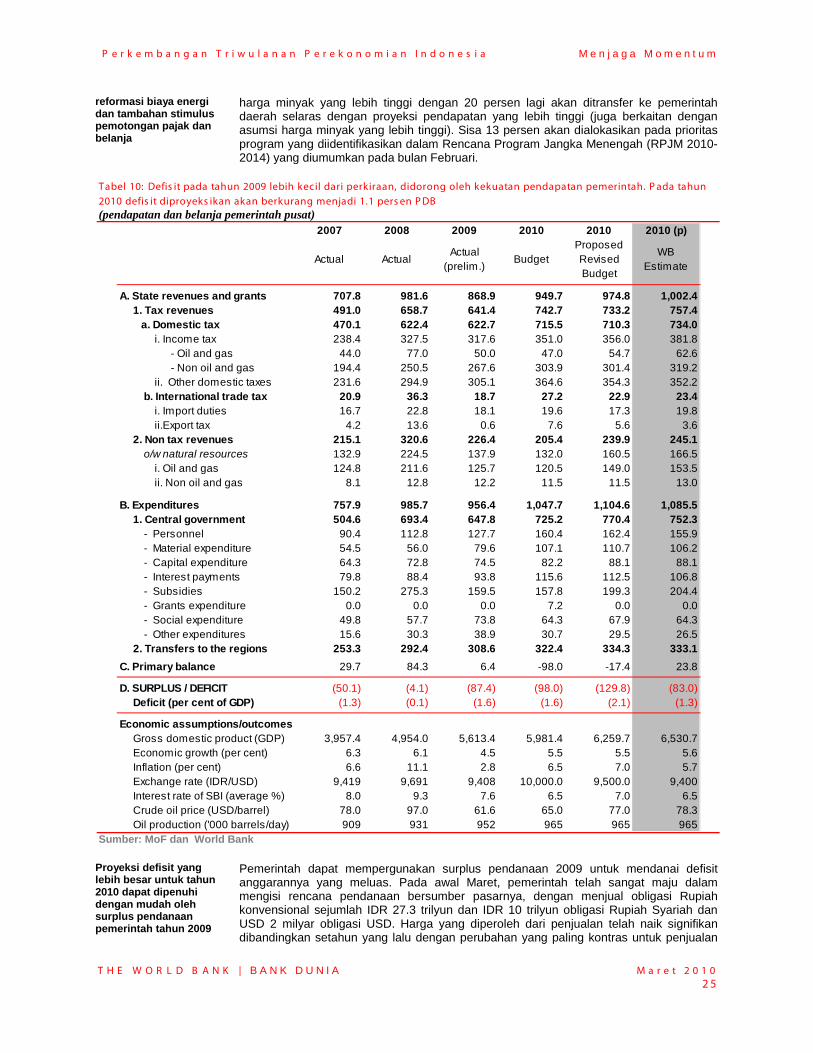

Sementara baik pendapatan dan maupun belanja pemerintah mencatat penurunan yang signifikan pada 2009, kuatnya pendapatan pemerintah pada akhir 2009 yang tidak diperkirakan menghasilkan defisit yang lebih kecil dai perkiraan, yaitu 1.6 persen dari PDB, yang kontras dengan proyeksi sebelumnya bahwa defisit anggaran 2009 akan sebesar antara 2.3 dan 2.4 persen PDB.

… namun, meskipun kekuatan pada akhir tahun, total pendapatan pemerintah tetap lemah selama 2009, sejalan dengan pemotongan pajak, harga komoditas yang lebih rendah dan pertumbuhan nominal GDP yang lebih pelan

Total pendapatan pemerintah 1.5 persen lebih lemah dibandingkan tahun 2008. ada Desember terdapat peningkatan yang signifikan dalam pendapatan pemerintah yang menyeimbangkan porsi kelemahan yang signifikan sesuai dengan pengamatan sepanjang 2009 (Grafik 31). Total pendapatan pada November 2009 adalah 17.9 persen lebih lemah dalam periode yang sama pada 2008 dan pada akhir tahun telah meningkat hampir 6.5 percentage points. (Grafik 32) Tambahan daya dalam Desember ini terjadi karena dua alasan, Pertama yang menyebabkan 60 persen dari kekuatan tak terduga ini adalah karena pembayaran korporat yang kuat pada bulan Desember. Kekuatan ini didorong oleh pendapatan non-pajak yang telah menjadi pendapatan dengan kinerja terbaik pada 2009 dengan kontribusi sekitar 15 percentage points untuk pendapatan non-pajak. Kekuatan dalam pendapatan non-pajak gas disebabkan ekstraksi yang kuat dan permintaan untuk komoditas gas. Selain itu, pajak pendapatan memberikan performa yang lebih kuat daripda yang diharapkan. Alasan kedua yang menyebabkan sisa 40 persen dari kekuatan tak terduga adalah karena pembayaran pendapatan yang besar pada bulan Desember dari tunggakan VAT yang masih belum dilunasi sejak tahun-tahun sebelumnya. Pembayaran ini menjadi bagian dari penegakanan kepatuhan kantor Pajak baru-baru ini dalam mengumpulkan pendapatan dari wajib pajak yang belum memenuhi liabilitas sebelumnya.

0

6

12

18

-50

0

50

100

Feb-07 Feb-08 Feb-09 Feb-10

Per cent Per cent

Tradeable inflation (lagged 3 months)

(RHS)

Global energy prices(LHS)

Global non-energy

prices(LHS)

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 5

G rafik 31: Dibandingkan dengan 2008, total pendapatan tetap lemah hampir s epanjang 2009 … (pemisahan persentase bulanan dari total realisasi)

G rafik 32: … dengan realis as i yang ternyata kuat pada Des ember karena pembayaran tunggakan V AT yang hanya s ekali s aja (kumulatif persentase perubahan year-on-year)

Sumber: MoF

Pendapatan pajak pada tahun 2009 di bawah tahun 2008, mencerminkan tingkat penurunan pajak namun lebih tinggi dari perkiraan

Pendapatan pajak pada akhir 2009 adalah 2.5 persen lebih lemah dibandingkan 2008 yang sejalan dengan tingkat pemotongan pajak sebagai bagian dari paket stimulus pemerintah dan pertumbuhan PDB nominal. Hal ini terutama didorong oleh pengumpulan pajak pendapatan, yang menunjukkan kelemahan khususnya sehubungan dengan jatuhnya harga minyak internasional dan turunnya tingkat pajak korporat dari 30 persen menjadi 28 dan 25 persen (Tabel 3). Selain itu pajak perdagangan internasional menghadapi permintaah eksternal yang rendah dalam jatuhnya harga minyak sawit mentah (CPO), sehingga berdampak pada bea ekspor (Lihat Kotak 2.) Bea cukai yang diterapkan pada produk tembakau dan alcohol, tetap relatif kuat pada 2009, mencatat pertumbuhan sedikit di atas 10 persen.

G rafik 33: S pending performance of line minis tries improved in 2009… (actual disbursement versus revised budget)

G rafik 34: … but s pending patterns were s till s kewed toward the end of fis cal year (quarterly spending as a share of total)

Sumber: Ministry of Finance

Pendapatan non-pajak juga tetap sangat lemah pada tahun 2009, namun mengakhiri tahun dengan lebih kuat dari perkiraan

Pendapatan non-pajak mengakhiri tahun 30.1 persen lebih lemah dibandingkan 2008. Pendapatan non-pajak jauh lebih banyak bergejolak dibandinhgkan pendapatan pajak dan lazimnya tidak memiliki korelasi yang baik dengan pergerakan dalam ekonomi. Seperti halnya dengan pendapatan pajak, jatuhnya harga minyak internasional adalah faktor yang besar dalam kelemahan secara umum. Pendapatan minyak non-pajak mengurangi 41.5 percentage points dari total pertumbuhan non-pajak yang sebagian diseimbangkan oleh kekuatan pendapatan gas. Pendapatan non-pajak lainnya mengakhiri tahun 2009 secara luas selaras dengan ekspektasinya (Tabel 3)

0

4

8

12

16

20

0

4

8

12

16

20

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2008 2009

Per cent Per cent

December strength

-20

-18

-16

-14

-12

-10

-8

-20

-18

-16

-14

-12

-10

-8

Jun-09 Jul-09 Aug-09 Sep-09 Oct-09 Nov-09 Dec-09

Per cent Per cent

Realized growth

Growth excluding the VAT payment

Previous forecast

IEQ Q3IEQ Q2

0%

20%

40%

60%

80%

100%

120%

140%

160%

Personal Materials Capital Int. payments

Subsidies Social Others Total CG Transf. Total

2007 2008 2009

Actual vs Revised Budget (APBN-P)

0%

10%

20%

30%

40%

50%

Q1 Q2 Q3 Q4

2007 2008 2009

Line ministries quarterly spending of total actual (%)

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 6

Kinerja belanja kementerian negara telah meningkat meskupun selama 2009 tingkat pencairan segaris dibawah tingkat 2008

Secara total pemerintah membelanjakan 95 persen dari anggaran hasil revisi (APBN-P) pada tahun 2009. Perbaikan yang perlu dicatat dilihat dari belanja modal dan material dimana hampir 100 persen dan 88 persen dari alokasi anggaran dicairkan. Belanja di bawah anggaran untuk subsidi energi dan pembayaran bunga mendorong keseluruhan tingkat pencairan di bawah tahun 2008, mencerminkan harga minyak yang moderat dan apresiasi Rupiah selama tahun tersebut (Grafik 33). Pencairan 2009 merupakan kontras dengan tahun 2008. Pada 2008, pemerintah membelanjakan hampir 100 persen dari anggaran hasil revisi disebabkan oleh belanja subsidi yang besar (120 per cent) namun kinerja belanja kementerian negara yang lebih rendah.

… namun pola pencairan masih miring ke akhir tahun anggaran

Meskipun belanja untuk program inti telah meningkat, pola belanja keseluruhan masih miring ke akhir tahun anggaran dengan 37 persen anggaran total dibelanjakan dalam akhir triwulan 2009. Hal ini meliputi sekitar 49 persen belanja modal, 42 persen belanja material, 57 persen subsidi dan 49 persen belanja bantuan sosial (Grafik 34).

Sebagian besar belanja stimulus fiskal telah dicairkan, mendukung pertumbuhan output pada 2009

Menurut Departemen Keuangan, paket stimulus sebesar IDR 73.3 trilyun atau 1.4 persen dari PDB akan memberikan kontribusi pertumbuhan PDB sebesar 1.28 percentage points. Pada sisi belanja, kementerian negara mampu menyelenggarakan program stimulus mendekati jumlah yang dianggarkan. Secara total, pemerintah membelanjakan IDR 10.6 trilyun, atau 96.9 persen dari IDR 11.6 trilyun stimulus fiskal yang dianggaran (Bagian B membahas dengan lebih terperinci dampak belanja publik pada pertumbuhan).

Tabel 3: P erkembangan pendapatan dan pengeluaran (pendapatan dan pengeluaran pemerintah pusat)

Poin persen perubahan tahunan ditulis tebal, poin persen kontribusi ditulis tidak tebal,Sumber: MoF dan World Bank

2006 2007 2008 2009

Total cental gov't revenue

28.8 11.3 38.2 -11.5 Global economic slow dow n and falls in international oil prices

Tax revenue 17.9 20.4 33.4 -2.5 Cuts in tax rates, low er profits and formal w ages w ith low er commodity prices and slow er activity grow th

Non-oil and gas 7.3 7.1 11.0 2.8 Low er profits w ith low er commodity prices & demand; cuts in tax ratesOil and gas 2.3 0.5 6.4 -4.1 Around a 50% fall in the international oil price; slightly low er productionVAT 6.3 7.8 11.1 0.7 Less discretionary spending, partic. for goods subject to luxury tax ratesLand and building tax 1.3 0.7 0.4 -0.2 Slow er investmentDuties on land and building transfer

-0.1 0.7 -0.1 0.1 Reduced economic activity

Excise 1.3 1.7 1.3 0.8 Slow ing in consumption, offsetting the increase in cigarette excise rateOther taxes 0.1 0.1 0.1 0.0 Slow ing of economic activityImport duties -0.8 1.1 1.2 -0.7 Reduced import values w ith low er commodity prices and destockingExport duties 0.2 0.8 1.9 -2.0 Low er CPO price

Non-tax revenue 54.5 -5.2 49.1 -30.1 Signif icant falls in oil pricesOil 35.6 -13.9 35.0 -41.5 Around a 50 per cent fall in international oil pricesGas 1.4 -0.8 5.3 14.8 Strength in productionMining 2.4 -0.4 1.4 0.2 Low er prices and some w eakening in volume demand reducing profitsForestry -0.6 -0.1 0.2 -0.1 Slow ing demand for w oods and related productsFishery 0.0 0.0 0.0 0.0 A small item w here contributions to grow th remain lowSOE transfer 6.9 0.1 2.7 -1.0 Reduced domestic demand reducing activityOther 8.8 9.9 4.6 -4.4 Low er fee collection through the slow ing of domestic activity

Central gov't expenditure

21.8 14.7 37.3 -7.5 Grow th in programmatic spending offset by a sharp decline in subsidies

Salaries 5.3 3.9 4.4 2.2 Grow th in line w ith previous years' and streamlined 13th month salary paymentGoods and services 5.0 1.7 0.5 2.7 Increase in government consumption and early procurementCapital 6.1 2.1 1.6 0.2 Planned government investment being spent earlier in the yearSocial assistance 4.4 2.1 1.4 2.4 Grow th in social expenditure and the BLT programOthers 1.0 -5.0 2.9 1.2 Election spending and increased 'planned expenditure'

Interest payments 3.8 0.2 1.7 0.7 In line w ith projections, w ith appreciation in IDR offsetting higher interest costs on new debt

Subsidies -3.7 9.7 24.8 -16.8 Refined fuel prices have halved and the government continues to encourage less consumption of higher cost-energy

Explanation for 2009Annual percent change and percentage

point contributions

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 7

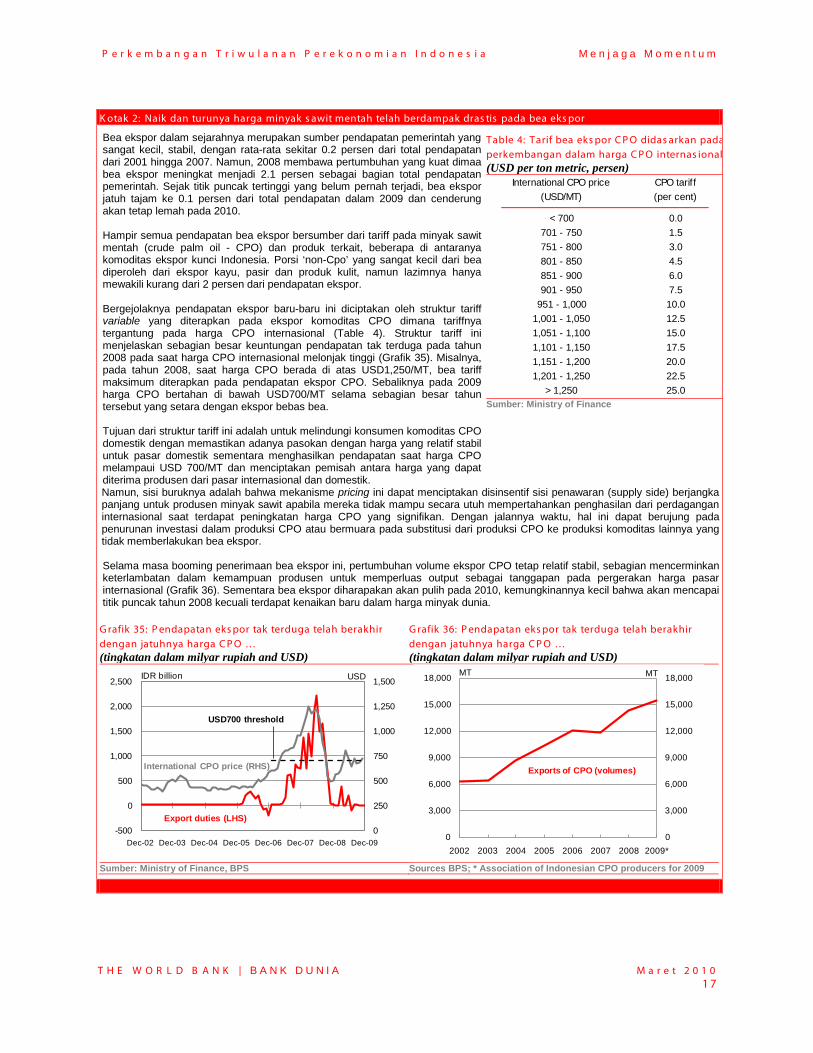

K otak 2: Naik dan turunya harga minyak s awit mentah telah berdampak dras tis pada bea eks por

Bea ekspor dalam sejarahnya merupakan sumber pendapatan pemerintah yang sangat kecil, stabil, dengan rata-rata sekitar 0.2 persen dari total pendapatan dari 2001 hingga 2007. Namun, 2008 membawa pertumbuhan yang kuat dimaa bea ekspor meningkat menjadi 2.1 persen sebagai bagian total pendapatan pemerintah. Sejak titik puncak tertinggi yang belum pernah terjadi, bea ekspor jatuh tajam ke 0.1 persen dari total pendapatan dalam 2009 dan cenderung akan tetap lemah pada 2010.

Hampir semua pendapatan bea ekspor bersumber dari tariff pada minyak sawit mentah (crude palm oil - CPO) dan produk terkait, beberapa di antaranya komoditas ekspor kunci Indonesia. Porsi ‘non-Cpo’ yang sangat kecil dari bea diperoleh dari ekspor kayu, pasir dan produk kulit, namun lazimnya hanya mewakili kurang dari 2 persen dari pendapatan ekspor. Bergejolaknya pendapatan ekspor baru-baru ini diciptakan oleh struktur tariff variable yang diterapkan pada ekspor komoditas CPO dimana tariffnya tergantung pada harga CPO internasional (Table 4). Struktur tariff ini menjelaskan sebagian besar keuntungan pendapatan tak terduga pada tahun 2008 pada saat harga CPO internasional melonjak tinggi (Grafik 35). Misalnya, pada tahun 2008, saat harga CPO berada di atas USD1,250/MT, bea tariff maksimum diterapkan pada pendapatan ekspor CPO. Sebaliknya pada 2009 harga CPO bertahan di bawah USD700/MT selama sebagian besar tahun tersebut yang setara dengan ekspor bebas bea. Tujuan dari struktur tariff ini adalah untuk melindungi konsumen komoditas CPO domestik dengan memastikan adanya pasokan dengan harga yang relatif stabil untuk pasar domestik sementara menghasilkan pendapatan saat harga CPO melampaui USD 700/MT dan menciptakan pemisah antara harga yang dapat diterima produsen dari pasar internasional dan domestik.

Table 4: Tarif bea eks por C P O didas arkan pada perkembangan dalam harga C P O internas ional (USD per ton metric, persen)

Sumber: Ministry of Finance

Namun, sisi buruknya adalah bahwa mekanisme pricing ini dapat menciptakan disinsentif sisi penawaran (supply side) berjangka panjang untuk produsen minyak sawit apabila mereka tidak mampu secara utuh mempertahankan penghasilan dari perdagangan internasional saat terdapat peningkatan harga CPO yang signifikan. Dengan jalannya waktu, hal ini dapat berujung pada penurunan investasi dalam produksi CPO atau bermuara pada substitusi dari produksi CPO ke produksi komoditas lainnya yang tidak memberlakukan bea ekspor. Selama masa booming penerimaan bea ekspor ini, pertumbuhan volume ekspor CPO tetap relatif stabil, sebagian mencerminkan keterlambatan dalam kemampuan produsen untuk memperluas output sebagai tanggapan pada pergerakan harga pasar internasional (Grafik 36). Sementara bea ekspor diharapakan akan pulih pada 2010, kemungkinannya kecil bahwa akan mencapai titik puncak tahun 2008 kecuali terdapat kenaikan baru dalam harga minyak dunia.

G rafik 35: P endapatan eks por tak terduga telah berakhir dengan jatuhnya harga C P O … (tingkatan dalam milyar rupiah and USD)

G rafik 36: P endapatan eks por tak terduga telah berakhir dengan jatuhnya harga C P O … (tingkatan dalam milyar rupiah and USD)

Sumber: Ministry of Finance, BPS Sources BPS; * Association of Indonesian CPO producers for 2009

International CPO price CPO tarif f(USD/MT) (per cent)

< 700 0.0701 - 750 1.5751 - 800 3.0801 - 850 4.5851 - 900 6.0901 - 950 7.5

951 - 1,000 10.01,001 - 1,050 12.51,051 - 1,100 15.01,101 - 1,150 17.51,151 - 1,200 20.01,201 - 1,250 22.5

> 1,250 25.0

0

250

500

750

1,000

1,250

1,500

-500

0

500

1,000

1,500

2,000

2,500

Dec-02 Dec-03 Dec-04 Dec-05 Dec-06 Dec-07 Dec-08 Dec-09

Export duties (LHS)

International CPO price (RHS)

IDR billion USD

USD700 threshold

0

3,000

6,000

9,000

12,000

15,000

18,000

0

3,000

6,000

9,000

12,000

15,000

18,000

2002 2003 2004 2005 2006 2007 2008 2009*

MT MT

Exports of CPO (volumes)

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 8

5. P a n d a n g a n k e d ep a n u n tu k e k o n o m i teta p k e a r a h pemu l ih a n be r ta h a p y a n g ter u s b er ja la n

a . P ermintaan domes tik yang melejit diperk irakan akan menjadi penyeimbang k arena penurunan kontribus i dari net eks por s ementara s urplus nerac a berjalan k emungkinan akan mengec il

Pandangan ke depan untuk ekonomi Indonesia telah menguat sedikit antara Desember 2009 dan Maret 2010

Pandangan ke depan untuk ekonomi Indonesia telah menguat sedikit antara Desember 2009 dan Maret 2010 (Grafik 37). Pada tahun 2010, ekonomi Indonesia diperkirakan akan tubuh sebesar 5.6 persen. Meskipun pandangan ke depan untuk beberapa di antara pendorong pertumbuhan Indonesia telah meningkat terutama mitra perdagangan utama dan pertumbuhan kredit domestik, ekonmi masih menghadapi resiko yang substansial (lihat di bawah). Menjelang 2011 pertumbuhan diperkirakan akan kembali ke tren sekitar 6.2 persen atau lebih.

Pertumbuhan investasi diperkirakan akan mengalami rebound sementara belanja pemerintah kemungkinan akan tetap kuat

Pendorong utama pertumbuhan Indonesia pada tahun 2010 diperkirakan akan terus berasal dari permintaan domestik, dengan sektor eksternal memberikan kontribusi kurang dari tahun 2009 (Tabel 5). Belanja konsumsi swasta diperkirakan akan mengalami percepatan, tumbuh sekitar 5.3 persen pada 2010, dengan pertumbuhan tetap moderat, mengangkat daya beli riil. Pertumbuhan investasi juga diharapkan akan mengalami akselerasi pada tahun 2010, didukung oleh harga komoditas dan permintaan eksternal yang meningkat. Konsumsi pemerintah diperkirakan akan terus tumbuh dengan belanja yang lebih besar untuk program inti pemerintah dan peningkatan tingkat pencairan.

G rafik 37: P os is i pertumbuhan Indones ia membaik (rata-rata pertumbuhan PDB tahunan, persen)

G rafik 38: …s eiring dengan pos is i para mitra dagang (rata-rata pertumbuhan PDB tahunan mitra dagang ekspor Indonesia, persen)

Sumber: BPS dan World Bank forecasts Sumber: CEIC, Consensus Forecasts Inc dan World Bank

Pandangan ke depan tetap untuk arus perdagangan terus mengalami kepulihan …

Bangkit kembalinya ekonomi dunia dan harga komoditas diperkirakan akan mendukung pertumbuhan kokoh yang kontinyu dalam ekspor Indonesia (Tabel 5). Pertumbuhan diperkirakan akan berbasis luas, meskipun peningkatan permintaan untuk bahan mentah dari Cina dan India berpotensi membawa ekspor komoditas jauh lebih pesat percepatannya daripada barang lain memasuki tahun 2011. Impor diperkirakan akan pulih lebih cepat daripada ekspor dengan ekonomi domestik mengalami pertumbuhan yang lebih cepat daripada MTP Indonesia dan produksi untuk memenuhi pertumbuhan yang berkesinambungan dalam ekspor non-komoditas membutuhkan lebih banyak input impor. Hal ini diperkirakan akan mengecilkan surplus perdagangan dari USD 21.2 milyar pada 2009 menjadi sekitar USD 14 milyar pada tahun 2010. Surplus diperkirakan akan stabil pada 2011, dengan ekspor dan impor nominal keduanya mempertahankan pertumbuhan yang kokoh.

0

2

4

6

8

0

2

4

6

8

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

December Current

Per cent Per cent

Forecasts

-2

0

2

4

6

-2

0

2

4

6

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

December Current ForecastsPer cent Per cent

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 1 9

Tabel 5: P royeks i ekonomi makro Indones ia (persen perubahan, atau yang lainnya bila di catat berbeda)

Catatan: Arus perdagangan yang diproyeksikan berkaitan dengan akun nasional yang mungkin terlalu tinggi menyatakan pergerakan sebenarnya dalam volume perdagangan dan kurang menyatakan pergerakan harga akibat selisih seri harga.

Surplus neraca pembayaran diperkirakan akan mengecil pada 2010 dan 2011, dengan pemulihan harga komoditas dan impor membawa neraca berjalan mendekati keseimbangan (balance)

Surplus Neraca Pembayaran diperkirakan akan mengecil selama 2010 dan 2011, sementara tetap memiliki surplus atau mendekati surplus, mendukung akumulasi cadangan lebih lanjut (Tabel 6) Neraca berjalan diperkirakan akan bergerak menuju keseimbangan melalui cakrawala prakiraan karena surplus dari perdagangan dan current transfers hampir seluruhnya diseimbangkan oleh perluasan defisit pendapatan. Defisit pendapatan diperkirakan akan meluas secara penuh karena adanya repatriasi laba yang lebih besar pada pemegang saham asing, karena nilai minyak dan gas, batubara dan CPO output meningkatkan produksi dan harga energi dunia yang relatif tinggi. Pengiriman dari tenaga kerja Indonesia yang berkerja di luar negeri diharap akan stabil. Net investasi langsung kemungkinan akan naik, didasari oleh pertumbuhan domestik yang kuat dan peningkatan kondisi keuangan internal. Yang menyeimbangan hal ini adalah proyeksi surplus yang segaris lebih rendah dalam investasi portfolio, dengan penduduk domestik terus melakukan investasi ulang dalam saham dan pasar hutang asing, dan Pemerintah menghadapi amortisasi SUN yang lebih tinggi. Namun, alur masuk investasi portfolio baik dalam kelas jangka menengah dan jangka panjang diperkirakan akan tetap kokoh, dengan asumsi tidak ada kemunduran kegiatan carry trade akhir-akhir ini.

2009 2010 2011 2009 2010 2011 2010 2011

1. Main economic indicators

Total Consumption expenditure 6.2 5.7 5.4 5.9 5.9 5.7 0.1 0.0

Private consumption expenditure 4.9 5.3 5.3 4.0 5.4 5.6 0.2 0.0

Government consumption 15.7 8.1 6.1 17.0 7.9 6.2 -0.7 0.3

Gross f ixed capital formation 3.3 8.4 7.2 4.2 8.2 6.6 -0.6 -0.2

Exports of goods and services -9.7 15.7 10.8 3.7 7.9 12.6 6.9 -0.1

Imports of goods and services -15.0 18.5 12.1 1.6 10.4 13.6 5.9 0.0

Gross Domestic Product 4.5 5.6 6.2 5.4 5.7 6.4 0.0 0.1

2. External indicators

Trade balance (USD bn) 21.2 14.0 13.7 n/a n/a n/a 4.0 2.8

Balance of payments (USD bn) 12.5 6.2 4.7 n/a n/a n/a 1.2 1.7

Financial account balance (USD bn) 4.0 3.2 3.5 n/a n/a n/a -0.9 0.8

3. Other economic measures

Consumer price index 4.8 5.3 6.1 2.6 5.9 6.5 -0.1 0.2

Poverty basket Index 5.8 6.0 6.3 2.9 6.0 6.5 0.6 0.4

GDP Deflator 8.5 10.2 12.0 6.6 11.5 12.3 1.0 1.1

Nominal GDP 13.4 16.3 18.9 12.4 17.8 19.5 1.1 1.4

4. Economic assumptions

Exchange rate (IDR/USD) 10356 9400 9400 9475 9400 9400 -100.0 -100.0

Interest rate (SBI, 1 month) 7.1 6.5 6.5 6.5 6.5 6.5 0.0 0.0

Indonesian crude price (USD/bl) 61.6 78.3 81.3 75.1 79.6 82.0 -0.7 -2.3

Major trading partner grow th -1.0 4.3 4.0 3.3 3.2 4.4 0.5 0.1

Annual Year to December quarter Revision to Annual

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 2 0

Tabel 6: S urplus B oP diperkirakan akan mengecil melalui jendela prakiraan, dengan menurunnya current s urplus (milyar USD)

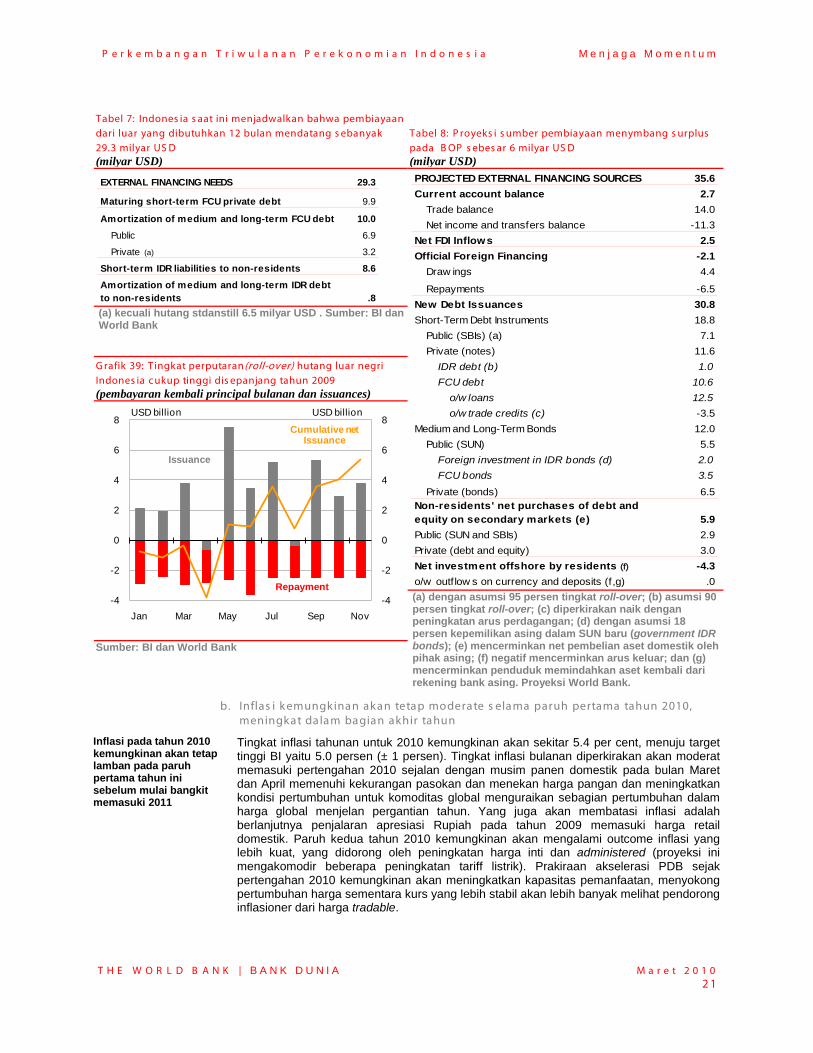

Selama 2010, kewajiban pendanaan eksternal Indonesia adalah sebesar USD 29.3 milyar (Tabel 7). Selama masa yang sama, proyeksi perdagangan dan arus modal yang berkaitan dengan investasi ditambah net pembelian aset lancer (liquid), menghasilkan proyeksi net arus masuk berkisar USD 35.6 milyar. Digabungkan, maka surplus BoP adalah sekitar USD 6.2 milyar, konsisten dengan proyeksi yang dipaparkan dalam Tabel 6. Asumsi yang mendasari proyeksi ini relatif konservatif dengan tren-tren terbaru. 95 persen tingkat roll-over pada SBI lebih rendah daripada tingkat yang direalisasikan selama tahun 2009 dan BI dapat mengurangi stok SBI yang diterbitkan. 90 persen tingkat roll-over untuk hutang swasta berjangka pendek mencerminkan kondisi kredit global yang masih mengalami pemulihan ditambah penurunan skala beberapa proyek setelah adanya perlambatan global dan harga komoditas yang lebih rendah. Tingkat roll-over ini dapat dibandingkan dengan tingkat roll-over yang positif dalam total hutang eksternal dengan semakin banyak hutang yang diterbitkan daripada yang jatuh selama 2009 (Grafik 39).

(a) Nilai rata-rata cadangan devisa 2010 selama Q1. Sumber: BI dan proyeksi Bank Dunia.

2007 2008 2009 2010 2011

Balance of Payments 12.7 -1.9 12.5 6.2 4.7

Current Account 10.5 0.1 10.8 2.7 0.9

Trade Balance 20.9 9.9 21.2 14.0 13.7Income Balance -15.5 -15.2 -15.2 -16.4 -18.2Transfers Balance 5.1 5.4 4.8 5.1 5.4

Capital & Financial Accounts 3.6 -1.9 4.1 3.5 3.8

Capital Account 0.5 0.3 0.1 0.3 0.3

Financial Account 3.0 -2.2 4.0 3.2 3.5Direct Investment 2.3 3.4 2.0 2.5 2.7Portfolio Investment 5.6 1.7 10.5 6.6 6.8Other Investment -4.8 -7.3 -8.5 -5.9 -6.0

Foreign Reserves (a) 56.9 51.6 66.1 69.6

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 2 1

Tabel 7: Indones ia s aat ini menjadwalkan bahwa pembiayaan dari luar yang dibutuhkan 12 bulan mendatang s ebanyak 29.3 milyar US D (milyar USD)

Tabel 8: P royeks i s umber pembiayaan menymbang s urplus pada B OP s ebes ar 6 milyar US D (milyar USD)

(a) kecuali hutang stdanstill 6.5 milyar USD . Sumber: BI dan World Bank

G rafik 39: T ingkat perputaran(roll-over) hutang luar negri Indones ia cukup tinggi dis epanjang tahun 2009 (pembayaran kembali principal bulanan dan issuances)

(a) dengan asumsi 95 persen tingkat roll-over; (b) asumsi 90 persen tingkat roll-over; (c) diperkirakan naik dengan peningkatan arus perdagangan; (d) dengan asumsi 18 persen kepemilikan asing dalam SUN baru (government IDR bonds); (e) mencerminkan net pembelian aset domestik oleh pihak asing; (f) negatif mencerminkan arus keluar; dan (g) mencerminkan penduduk memindahkan aset kembali dari rekening bank asing. Proyeksi World Bank.

Sumber: BI dan World Bank

b. Inflas i k emungkinan akan tetap moderate s elama paruh pertama tahun 2010, meningkat da lam bagian akhir tahun

Inflasi pada tahun 2010 kemungkinan akan tetap lamban pada paruh pertama tahun ini sebelum mulai bangkit memasuki 2011

Tingkat inflasi tahunan untuk 2010 kemungkinan akan sekitar 5.4 per cent, menuju target tinggi BI yaitu 5.0 persen (± 1 persen). Tingkat inflasi bulanan diperkirakan akan moderat memasuki pertengahan 2010 sejalan dengan musim panen domestik pada bulan Maret dan April memenuhi kekurangan pasokan dan menekan harga pangan dan meningkatkan kondisi pertumbuhan untuk komoditas global menguraikan sebagian pertumbuhan dalam harga global menjelan pergantian tahun. Yang juga akan membatasi inflasi adalah berlanjutnya penjalaran apresiasi Rupiah pada tahun 2009 memasuki harga retail domestik. Paruh kedua tahun 2010 kemungkinan akan mengalami outcome inflasi yang lebih kuat, yang didorong oleh peningkatan harga inti dan administered (proyeksi ini mengakomodir beberapa peningkatan tariff listrik). Prakiraan akselerasi PDB sejak pertengahan 2010 kemungkinan akan meningkatkan kapasitas pemanfaatan, menyokong pertumbuhan harga sementara kurs yang lebih stabil akan lebih banyak melihat pendorong inflasioner dari harga tradable.

EXTERNAL FINANCING NEEDS 29.3

Maturing short-term FCU private debt 9.9

Amortization of medium and long-term FCU debt 10.0Public 6.9

Private (a) 3.2

Short-term IDR liabilities to non-residents 8.6Amortization of medium and long-term IDR debt to non-residents .8

PROJECTED EXTERNAL FINANCING SOURCES 35.6Current account balance 2.7

Trade balance 14.0Net income and transfers balance -11.3

Net FDI Inflows 2.5Official Foreign Financing -2.1

Draw ings 4.4

Repayments -6.5New Debt Issuances 30.8Short-Term Debt Instruments 18.8

Public (SBIs) (a) 7.1Private (notes) 11.6

IDR debt (b) 1.0FCU debt 10.6

o/w loans 12.5o/w trade credits (c) -3.5

Medium and Long-Term Bonds 12.0Public (SUN) 5.5

Foreign investment in IDR bonds (d) 2.0FCU bonds 3.5

Private (bonds) 6.5Non-residents' net purchases of debt and equity on secondary markets (e) 5.9Public (SUN and SBIs) 2.9Private (debt and equity) 3.0Net investment offshore by residents (f) -4.3o/w outf low s on currency and deposits (f,g) .0

-4

-2

0

2

4

6

8

-4

-2

0

2

4

6

8

Jan Mar May Jul Sep Nov

USD billion USD billion

Issuance

Repayment

Cumulative net Issuance

P e r k e m b a n g a n T r i w u l a n a n P e r e k o n o m i a n I n d o n e s i a M e n j a g a M o m e n t u m

T H E W O R L D B A N K | B A N K D U N I A M a r e t 2 0 1 0 2 2

G rafik 40: E ks pektas i inflas i mengindikas ikan kenaikan inflas i pada pertengahan 2010 (ekspektasi inflasi dalam 6 bulan; inflasi year-on-year)

Ekspektasi inflasi terus meningkat memasuki awal 2010, mencapai tingkat tertingginya sejak Oktober 2008. Ekspektasi yang lebih tinggi tentang harga pangan 6 bulan ke depan, sejalan dengan harga bahan pangan aktual yang lebih tinggi mendorong peningkatan ini dengan ekspektasi harga lainnya termasuk perumahan, transportasi dan baju menurun. (G rafik 40). Apabila ekspektasi inflasi keseluruhan mencerminkan gerakan yang setara dalam pergerakan harga makanan maka penguraian kenaikan harga pangan seharusnya berujung pada ekspektasi inflasi yang mungkin berimplikasi pada permintaan gaji dan tekanan pada harga upstream. Inflasi yang dialami oleh rumah tangga miskin kemungkinan akan tetap berada di atas headline rate selama tahun 2010, dengan rata-rat sekitar 6.8 persen karen rumah tangga ini kurang mendapatkan keuntungan dari kurs yang naik dan yang lebih terpapar pada kenaikan harga bahan pangan akhir-akhir ini. - Pada tahun 2011, akselerasi permintaan domestik dan dunia diperkirakan akan berlanjut dan bagi beberapa komoditas dan terutama di kawasan ini, memberikan tekanan pada beberapa harga. Namun overhang dari perlambatan global 2008-2009 pada penggunaan kapasitas global seharusnya terus membatasi pertumbuhan harga memasuki 2011, membatasi peningkatan inflasi menjdi 6 person.

Data ekspektasi inflasi berdasarkan survei oleh BI tentang ekspektasi konsumen pada pergerakan harga selama 6 bulan ke depan. Garis ini dimajukan 6 bulan sehingga pengamatan terakhir, untuk Januari nampak sebagai juli 2010. Sumber: BI and BPS via CEIC

c . P erk embangan domes tik telah menghas ilk an res ik o downs ide dalam pandangan Indones ia ke depan s ementara lingk ungan eks ternal dapat menjadi lebih mendukung daripada perk iraan pada akhir 2009

Resiko pada pandangan Indonesia ke depan nampaknya berimbang dengan baik dengan