7. bölüm risk ve getiri - dt-audit.com yönetim İlkeleri ve... · • uluslararası portföy...

TRANSCRIPT

7. Bölüm Risk ve Getiri

Yrd. Doç. Dr. Atılım Murat

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 1

Amaçlarımız

Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz:

• Uluslararası portföy yatırımları ile ilgili temel kavramları bilmek

• Kur-faiz-enflasyon ilişkisini anlamak

• Risklerden korunmak için türev enstrüman kullanımını öğrenmek

• Uluslararası portföy yatırımları ile ilgili temel kavramları bilmek

• Kur-faiz-enflasyon ilişkisini anlamak

• Risklerden korunmak için türev enstrüman kullanımını öğrenmek

Anahtar Kavramlar

• Risk ve Getiri

• Sistematik Risk

• Varyans

• Standart Sapma

• Kovaryans

• Korelasyon

• Çeşitlendirme

• Modern Portföy Teorisi

• Kur, faiz, enflasyon

• Vadeli işlem sözleşmeleri

• Opsiyon

• Futures

• Forward

• Swap

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 2

İçindekiler

• Risk ve Getiri Hesapları

o Risk ve getiri

o Beklenen getiri, varyans ve standart sapma

o Korelasyon ve kovaryans

o Çeşitlendirme prensibi

o Sistematik riskin ölçümü ve beta

• Matematiksel Portföy Seçim Modelleri

o Modern Portföy Teorisi

o Finansal Varlıkları Fiyatlama Modeli

• Portföy ve Fon Performans Ölçümleri

o Sharpe Rasyosu

o Jensen Performans Ölçütü(Alfa)

o Treynor Rasyosu

o Sharpe, Treynor ve Jensen’in Karşılaştırılması

• Uluslararası Portföy Yönetimi

o Politik risk

o Kur riski

o Uluslararası endeksler

• Foreks Piyasaları

o Kur - Enflasyon İlişkisi

o Enflasyon - Faiz İlişkisi

o Faiz - Kur İlişkisi

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 3

• Türev Araçların Portföy Yönetiminde Kullanımı

o Vadeli İşlemler Piyasaları

o Vadeli İşlem Piyasaları Ne İşe Yarar?

o Türev Enstrüman Çeşitleri

o Opsiyonlar

o Vadeli İşlem Sözleşmesinin (Futures) Özellikleri

o Vadeli İşlem Sözleşmesinde Nasıl Pozisyon Alınır?

o Endeks ve Hisse Senedi Vadeli İşlem Sözleşmeleri

o Forward Sözleşmeleri

o Swap Sözleşmeleri

• Özet

• Çalışma Soruları

• Çalışma Soruları Yanıt Anahtarı

• Yararlanılan Kaynaklar

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 4

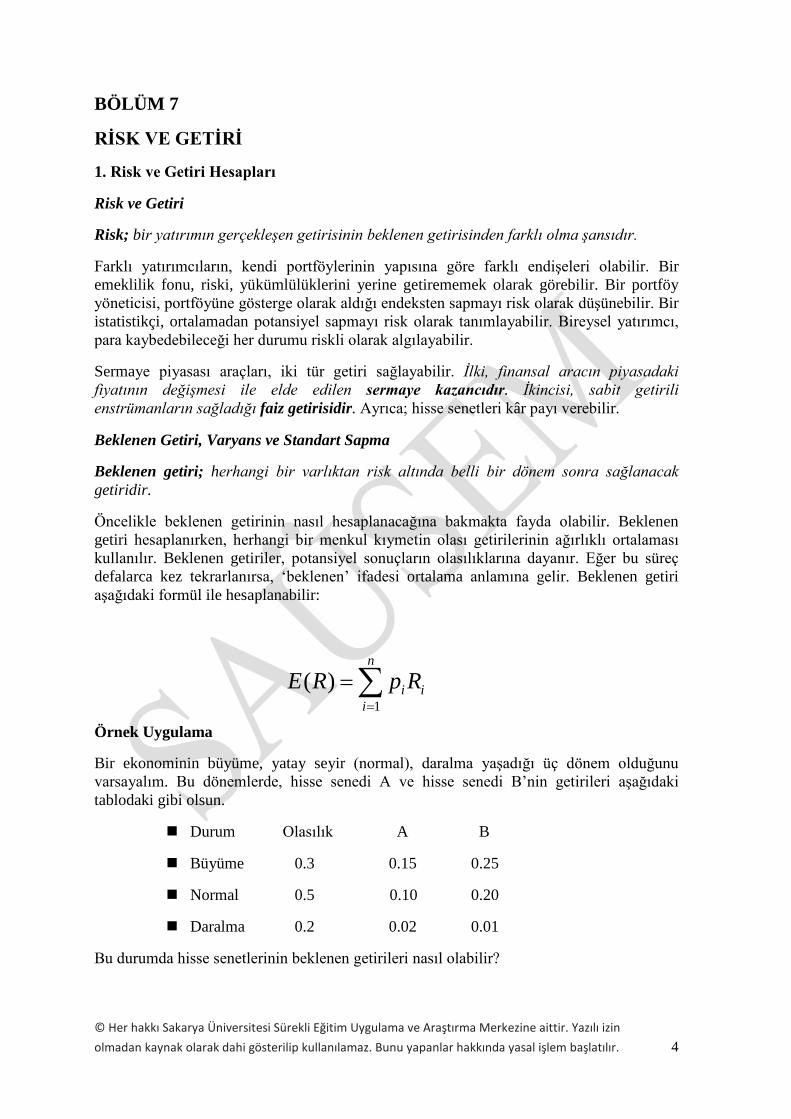

BÖLÜM 7

RİSK VE GETİRİ

1. Risk ve Getiri Hesapları

Risk ve Getiri

Risk; bir yatırımın gerçekleşen getirisinin beklenen getirisinden farklı olma şansıdır.

Farklı yatırımcıların, kendi portföylerinin yapısına göre farklı endişeleri olabilir. Bir emeklilik fonu, riski, yükümlülüklerini yerine getirememek olarak görebilir. Bir portföy yöneticisi, portföyüne gösterge olarak aldığı endeksten sapmayı risk olarak düşünebilir. Bir istatistikçi, ortalamadan potansiyel sapmayı risk olarak tanımlayabilir. Bireysel yatırımcı, para kaybedebileceği her durumu riskli olarak algılayabilir.

Sermaye piyasası araçları, iki tür getiri sağlayabilir. İlki, finansal aracın piyasadaki fiyatının değişmesi ile elde edilen sermaye kazancıdır. İkincisi, sabit getirili enstrümanların sağladığı faiz getirisidir. Ayrıca; hisse senetleri kâr payı verebilir.

Beklenen Getiri, Varyans ve Standart Sapma

Beklenen getiri; herhangi bir varlıktan risk altında belli bir dönem sonra sağlanacak getiridir.

Öncelikle beklenen getirinin nasıl hesaplanacağına bakmakta fayda olabilir. Beklenen getiri hesaplanırken, herhangi bir menkul kıymetin olası getirilerinin ağırlıklı ortalaması kullanılır. Beklenen getiriler, potansiyel sonuçların olasılıklarına dayanır. Eğer bu süreç defalarca kez tekrarlanırsa, ‘beklenen’ ifadesi ortalama anlamına gelir. Beklenen getiri aşağıdaki formül ile hesaplanabilir:

Örnek Uygulama

Bir ekonominin büyüme, yatay seyir (normal), daralma yaşadığı üç dönem olduğunu varsayalım. Bu dönemlerde, hisse senedi A ve hisse senedi B’nin getirileri aşağıdaki tablodaki gibi olsun.

Durum Olasılık A B

Büyüme 0.3 0.15 0.25

Normal 0.5 0.10 0.20

Daralma 0.2 0.02 0.01

Bu durumda hisse senetlerinin beklenen getirileri nasıl olabilir?

∑=

=n

iii RpRE

1)(

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 5

Hisse senedi A’nın beklenen getirisi: RA = .3(.15) + .5(.10) + .2(.02) = .099 = 9.99%

Hisse senedi B’nin beklenen getirisi: RB = .3(.25) + .5(.20) + .2(.01) = .177 = 17.7%

Beklenen getiriler bu şekilde hesaplanırken, madalyonun öteki yüzü olan riskin hesaplanmasına da bakmak gerekir. Risk ölçümünde kullanılan ilk yöntem varyans ve standart sapma hesabıdır. Varyans, her bir olası getirinin, beklenen getiriden sapmasının karesinin getiri oranının bağlı olduğu olasılıkla çarpımının toplamına eşittir. Varyansın kare kökü standart sapmadır. Varyans aşağıdaki formül ile hesaplanabilir: Örnek Uygulama

Bir önceki örnekte hisse senedi A ve hisse senedi B için verilen değerleri kullanarak, bu hisse senetlerinin varyans ve standart sapmalarını hesaplayalım.

Hisse senedi A’nın varyansı;

σ2 = .3(.15-.099)2 + .5(.1-.099)2 + .2(.02-.099)2 = .002029

Standart sapması;

σ = .045

Hisse senedi B’nin varyansı

σ2 = .3(.25-.177)2 + .5(.2-.177)2 + .2(.01-.177)2 = .007441

Standart sapması;

σ = .0863

Portföyü finansal varlıklar oluşturduğu için, finansal varlıkların risk ve getirileri, portföyün risk ve getirisini etkiler. Her finansal varlık için olduğu gibi, portföyün beklenen getirisi ve standart sapması da hesaplanabilir.

Yatırımcının yatırım yapmak için 15.000 TL sermayesi olduğunu düşünelim. Bununla

birlikte; yatırımcı X, Y, Z, W gibi farklı finansal araçlara farklı miktarlar yatırmış olsun. X’e 2.000 TL; Y’ye 3.000 TL; Z’ye 4.000 TL; W’ye 6.000 TL yatırıldığını düşünelim.

∑=

−=n

iii RERp

1

22 ))((σ

∑=

=n

iii RpRE

1)(

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 6

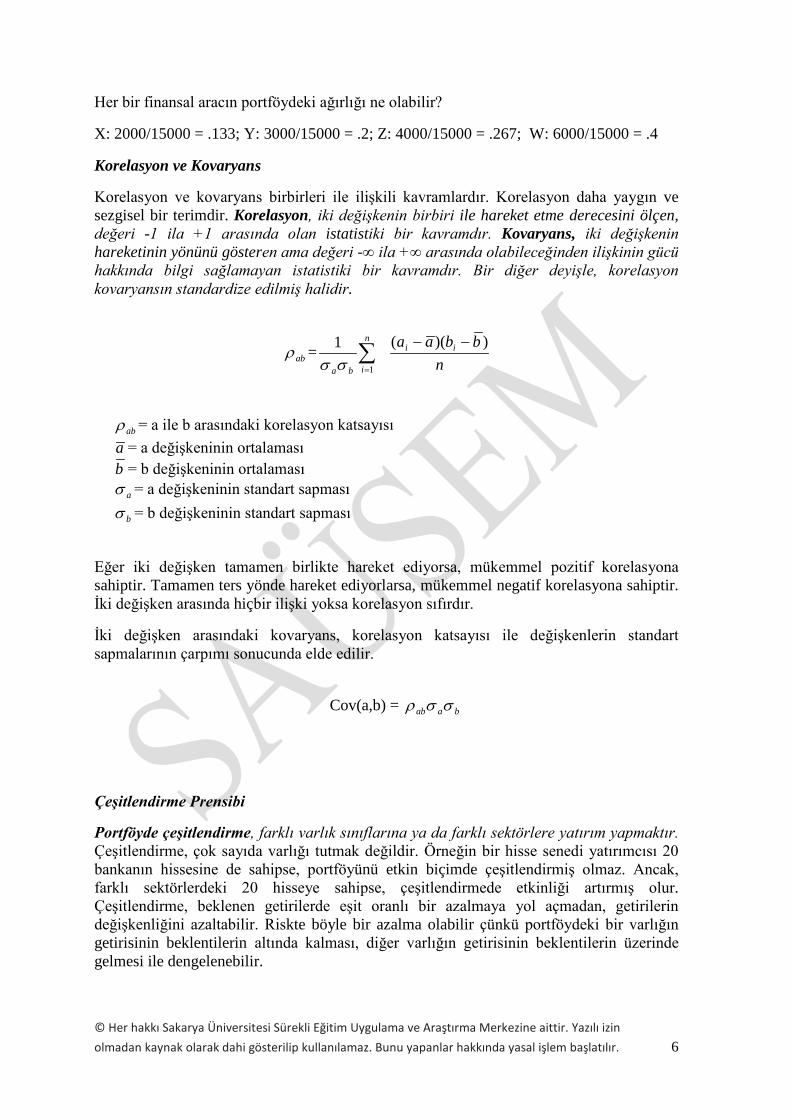

Her bir finansal aracın portföydeki ağırlığı ne olabilir?

X: 2000/15000 = .133; Y: 3000/15000 = .2; Z: 4000/15000 = .267; W: 6000/15000 = .4

Korelasyon ve Kovaryans

Korelasyon ve kovaryans birbirleri ile ilişkili kavramlardır. Korelasyon daha yaygın ve sezgisel bir terimdir. Korelasyon, iki değişkenin birbiri ile hareket etme derecesini ölçen, değeri -1 ila +1 arasında olan istatistiki bir kavramdır. Kovaryans, iki değişkenin hareketinin yönünü gösteren ama değeri -∞ ila +∞ arasında olabileceğinden ilişkinin gücü hakkında bilgi sağlamayan istatistiki bir kavramdır. Bir diğer deyişle, korelasyon kovaryansın standardize edilmiş halidir.

abρ = ∑=

n

iba 1

1σσ n

bbaa ii ))(( −−

abρ = a ile b arasındaki korelasyon katsayısı a = a değişkeninin ortalaması b = b değişkeninin ortalaması

aσ = a değişkeninin standart sapması

bσ = b değişkeninin standart sapması

Eğer iki değişken tamamen birlikte hareket ediyorsa, mükemmel pozitif korelasyona sahiptir. Tamamen ters yönde hareket ediyorlarsa, mükemmel negatif korelasyona sahiptir. İki değişken arasında hiçbir ilişki yoksa korelasyon sıfırdır.

İki değişken arasındaki kovaryans, korelasyon katsayısı ile değişkenlerin standart sapmalarının çarpımı sonucunda elde edilir.

Cov(a,b) = baab σσρ Çeşitlendirme Prensibi

Portföyde çeşitlendirme, farklı varlık sınıflarına ya da farklı sektörlere yatırım yapmaktır. Çeşitlendirme, çok sayıda varlığı tutmak değildir. Örneğin bir hisse senedi yatırımcısı 20 bankanın hissesine de sahipse, portföyünü etkin biçimde çeşitlendirmiş olmaz. Ancak, farklı sektörlerdeki 20 hisseye sahipse, çeşitlendirmede etkinliği artırmış olur. Çeşitlendirme, beklenen getirilerde eşit oranlı bir azalmaya yol açmadan, getirilerin değişkenliğini azaltabilir. Riskte böyle bir azalma olabilir çünkü portföydeki bir varlığın getirisinin beklentilerin altında kalması, diğer varlığın getirisinin beklentilerin üzerinde gelmesi ile dengelenebilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 7

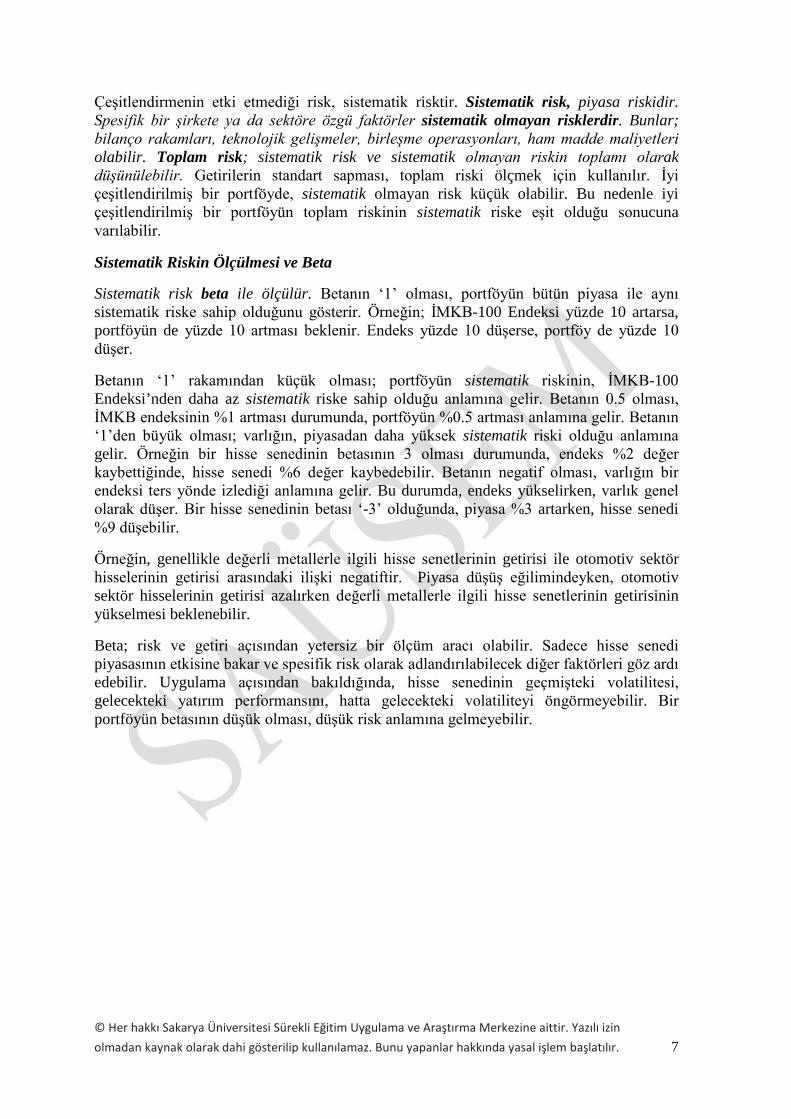

Çeşitlendirmenin etki etmediği risk, sistematik risktir. Sistematik risk, piyasa riskidir. Spesifik bir şirkete ya da sektöre özgü faktörler sistematik olmayan risklerdir. Bunlar; bilanço rakamları, teknolojik gelişmeler, birleşme operasyonları, ham madde maliyetleri olabilir. Toplam risk; sistematik risk ve sistematik olmayan riskin toplamı olarak düşünülebilir. Getirilerin standart sapması, toplam riski ölçmek için kullanılır. İyi çeşitlendirilmiş bir portföyde, sistematik olmayan risk küçük olabilir. Bu nedenle iyi çeşitlendirilmiş bir portföyün toplam riskinin sistematik riske eşit olduğu sonucuna varılabilir.

Sistematik Riskin Ölçülmesi ve Beta

Sistematik risk beta ile ölçülür. Betanın ‘1’ olması, portföyün bütün piyasa ile aynı sistematik riske sahip olduğunu gösterir. Örneğin; İMKB-100 Endeksi yüzde 10 artarsa, portföyün de yüzde 10 artması beklenir. Endeks yüzde 10 düşerse, portföy de yüzde 10 düşer.

Betanın ‘1’ rakamından küçük olması; portföyün sistematik riskinin, İMKB-100 Endeksi’nden daha az sistematik riske sahip olduğu anlamına gelir. Betanın 0.5 olması, İMKB endeksinin %1 artması durumunda, portföyün %0.5 artması anlamına gelir. Betanın ‘1’den büyük olması; varlığın, piyasadan daha yüksek sistematik riski olduğu anlamına gelir. Örneğin bir hisse senedinin betasının 3 olması durumunda, endeks %2 değer kaybettiğinde, hisse senedi %6 değer kaybedebilir. Betanın negatif olması, varlığın bir endeksi ters yönde izlediği anlamına gelir. Bu durumda, endeks yükselirken, varlık genel olarak düşer. Bir hisse senedinin betası ‘-3’ olduğunda, piyasa %3 artarken, hisse senedi %9 düşebilir.

Örneğin, genellikle değerli metallerle ilgili hisse senetlerinin getirisi ile otomotiv sektör hisselerinin getirisi arasındaki ilişki negatiftir. Piyasa düşüş eğilimindeyken, otomotiv sektör hisselerinin getirisi azalırken değerli metallerle ilgili hisse senetlerinin getirisinin yükselmesi beklenebilir.

Beta; risk ve getiri açısından yetersiz bir ölçüm aracı olabilir. Sadece hisse senedi piyasasının etkisine bakar ve spesifik risk olarak adlandırılabilecek diğer faktörleri göz ardı edebilir. Uygulama açısından bakıldığında, hisse senedinin geçmişteki volatilitesi, gelecekteki yatırım performansını, hatta gelecekteki volatiliteyi öngörmeyebilir. Bir portföyün betasının düşük olması, düşük risk anlamına gelmeyebilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 8

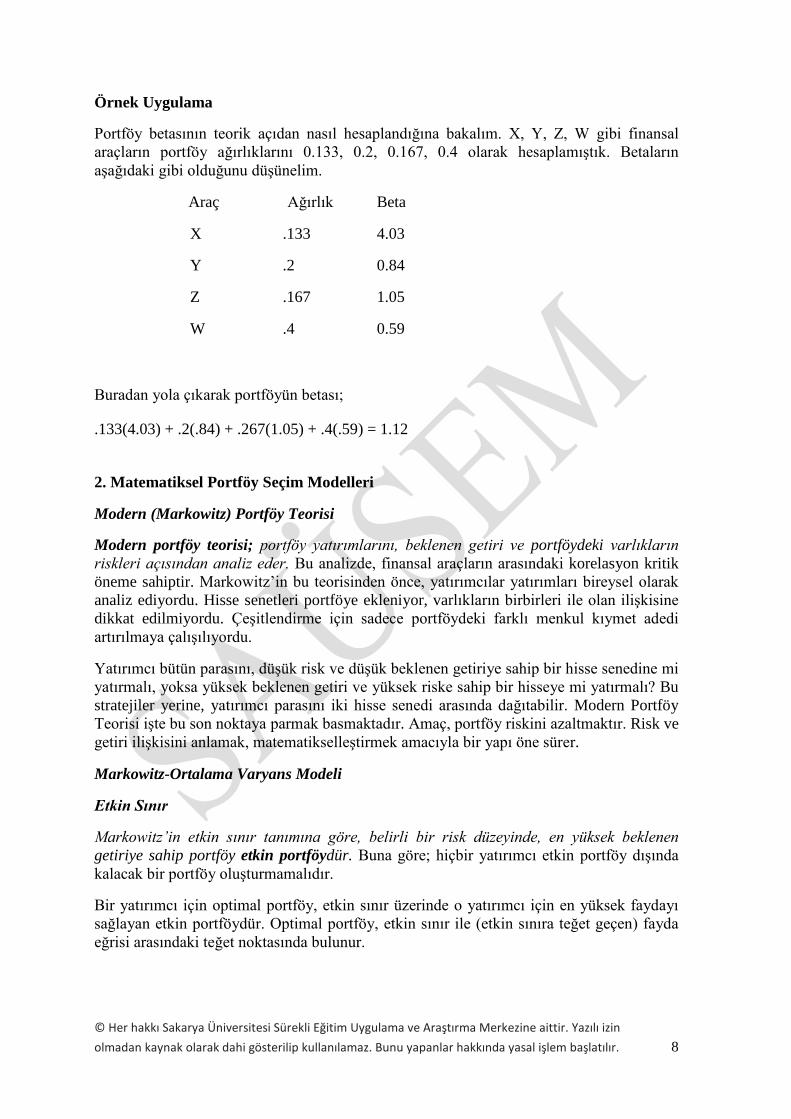

Örnek Uygulama

Portföy betasının teorik açıdan nasıl hesaplandığına bakalım. X, Y, Z, W gibi finansal araçların portföy ağırlıklarını 0.133, 0.2, 0.167, 0.4 olarak hesaplamıştık. Betaların aşağıdaki gibi olduğunu düşünelim.

Araç Ağırlık Beta

X .133 4.03

Y .2 0.84

Z .167 1.05

W .4 0.59

Buradan yola çıkarak portföyün betası;

.133(4.03) + .2(.84) + .267(1.05) + .4(.59) = 1.12

2. Matematiksel Portföy Seçim Modelleri

Modern (Markowitz) Portföy Teorisi

Modern portföy teorisi; portföy yatırımlarını, beklenen getiri ve portföydeki varlıkların riskleri açısından analiz eder. Bu analizde, finansal araçların arasındaki korelasyon kritik öneme sahiptir. Markowitz’in bu teorisinden önce, yatırımcılar yatırımları bireysel olarak analiz ediyordu. Hisse senetleri portföye ekleniyor, varlıkların birbirleri ile olan ilişkisine dikkat edilmiyordu. Çeşitlendirme için sadece portföydeki farklı menkul kıymet adedi artırılmaya çalışılıyordu.

Yatırımcı bütün parasını, düşük risk ve düşük beklenen getiriye sahip bir hisse senedine mi yatırmalı, yoksa yüksek beklenen getiri ve yüksek riske sahip bir hisseye mi yatırmalı? Bu stratejiler yerine, yatırımcı parasını iki hisse senedi arasında dağıtabilir. Modern Portföy Teorisi işte bu son noktaya parmak basmaktadır. Amaç, portföy riskini azaltmaktır. Risk ve getiri ilişkisini anlamak, matematikselleştirmek amacıyla bir yapı öne sürer.

Markowitz-Ortalama Varyans Modeli

Etkin Sınır

Markowitz’in etkin sınır tanımına göre, belirli bir risk düzeyinde, en yüksek beklenen getiriye sahip portföy etkin portföydür. Buna göre; hiçbir yatırımcı etkin portföy dışında kalacak bir portföy oluşturmamalıdır.

Bir yatırımcı için optimal portföy, etkin sınır üzerinde o yatırımcı için en yüksek faydayı sağlayan etkin portföydür. Optimal portföy, etkin sınır ile (etkin sınıra teğet geçen) fayda eğrisi arasındaki teğet noktasında bulunur.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 9

Örnek Uygulama

A hisse senedinin getirisinin standart sapması % 45, B hisse senedinin getirisinin standart sapması % 55, A ve B hisse senetlerinin getirileri arasındaki korelasyon 0.4 olsun. 350 bin TL A hisse senedine, 175 bin TL B hisse senedine yatırıldığı takdirde, oluşturulan portföy getirisinin standart sapması ne olur?

)( Prσ = )()()(2)( 2222

BBrrBABAAA rwrrwwrwBA

σρσσσ ++

)( Prσ = portföy getirisinin standart sapması =

BArrρ A ve B finansal varlıklarının getirileri arasındaki korelasyon =Aw A’nın portföydeki ağırlığı =Bw B’nin portföydeki ağırlığı =)( Arσ A’nın standart sapması =)( Brσ B’nin standart sapması

2222 )55(%)

525175()4.0)(55)(%45)(%

525175)(

525350(2)45(%)

525350()( ++=prσ

)( Prσ = %43

Portföy getirisinin standart sapmasının, portföyü oluşturan hisse senetlerinin her birinin standart sapmasından daha düşük olduğu görülmektedir. Eğer korelasyon katsayısı burada olduğu gibi pozitif bir değer değil de negatif olsaydı, portföy riskini ölçen standart sapma değerini daha da aşağıya çekmek mümkün olabilirdi.

Finansal Varlıkları Fiyatlama Modeli (FVFM)

Finansal varlıkları fiyatlama modeli, modern finansın temel taşlarından biri olarak görülür. Çeşitlendirmenin arkasındaki mantığı açıklamak, rekabetçi bir piyasada belirsiz getirilere sahip finansal varlıkların fiyatlandırılmasına teorik bir altyapı sağlamak, finansal varlıkların risk primlerindeki farklılıkları açıklamak gibi amaçlarla ortaya çıkmıştır.

FVFM’ye göre; bir varlığın volatilitesi sistematik risk ve spesifik risk (sistematik olmayan risk) olarak ikiye ayrılır. Sistematik risk önceki bölümlerde de açıkladığımız gibi piyasa riskidir. Spesifik risk, her varlığa özgü bir risktir. Varlığın volatilitesinin, piyasa ile korelasyonunun olmadığı bölümünü temsil eder.

FVFM’ye göre; riski sevmeyen rasyonel yatırımcılar, çeşitlendirme ile azaltılabilecek bir riske bağlı olmak istemezler. Bunun yerine; spesifik riski ortadan kaldırmak için portföyü korelasyonu düşük olan varlıklardan oluşturmak isterler. Sonuçta yatırımcılar, portföyü oluşturan her bir varlığın toplam volatilitesini önemsememelidirler. Onlar için sadece sistematik risk tarafı önemli olmalıdır, yani portföyde kalan tek risk.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 10

Buna göre FVFM, sistematik olmayan risk için yatırımcının ödüllendirilmemesi gerektiğini söyler. Spesifik riskin bireysel seviyede olsa da, portföy seviyesinde kaybolacağını önerir. FVFM, yatırımcıların sadece alacakları sistematik risk için ödüllendirileceğini söyler.

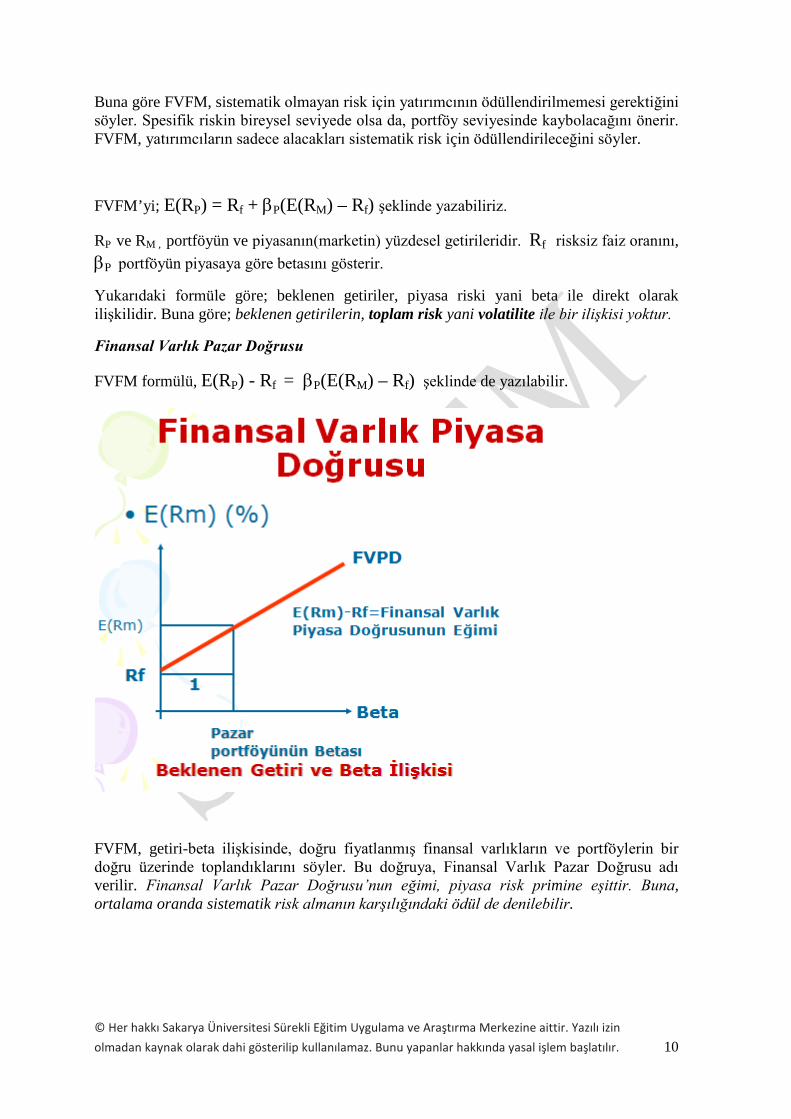

FVFM’yi; E(RP) = Rf + βP(E(RM) – Rf) şeklinde yazabiliriz.

RP ve RM , portföyün ve piyasanın(marketin) yüzdesel getirileridir. Rf risksiz faiz oranını, βP portföyün piyasaya göre betasını gösterir.

Yukarıdaki formüle göre; beklenen getiriler, piyasa riski yani beta ile direkt olarak ilişkilidir. Buna göre; beklenen getirilerin, toplam risk yani volatilite ile bir ilişkisi yoktur.

Finansal Varlık Pazar Doğrusu

FVFM formülü, E(RP) - Rf = βP(E(RM) – Rf) şeklinde de yazılabilir.

FVFM, getiri-beta ilişkisinde, doğru fiyatlanmış finansal varlıkların ve portföylerin bir doğru üzerinde toplandıklarını söyler. Bu doğruya, Finansal Varlık Pazar Doğrusu adı verilir. Finansal Varlık Pazar Doğrusu’nun eğimi, piyasa risk primine eşittir. Buna, ortalama oranda sistematik risk almanın karşılığındaki ödül de denilebilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 11

3. Portföy ve Fon Performans Ölçümleri

Sharpe Performans Ölçütü (Sharpe Rasyosu)

Sharpe rasyosu, bir birim volatiliteye karşılık gelen fazla getiriyi ölçer. Portföyün fazla getirisinin, portföyün volatilitesine bölünmesi ile hesaplanır.

Sharpe rasyosu = p

FP RRσ−

Sharpe rasyosunun yüksek olmasının anlamı; bir fonun getirisinin, volatilite seviyesine göre yüksek olması anlamına gelir.

Jensen Performans Ölçütü (Jensen’in Alfası)

Finansal Varlık Fiyatlama Modeli’ne göre; bir finansal varlığın, finansal varlık pazar doğrusu üzerinde ya da altında kalması imkânsızdır. Bir varlık, betasına göre vermesinden daha yüksek bir getiri veriyorsa, yatırımcılar bu varlığa saldırır ve fiyatını yükseltir. Bu durumda varlığın getirisi düşer ve tekrar ‘doğru’ üzerine döner.

Eğer varlık finansal varlık pazar doğrusunun altındaysa, yatırımcılar bu varlığı satmaya çalışır, fiyatı düşürür ve getirisini yükseltir. Sonuç olarak; bütün varlıklar doğru şekilde fiyatlandıysa, finansal varlık pazar doğrusundan sapmaların olmaması gerekir. Başka bir ifadeyle, bu sapmaların çok uzun sürmemesi gerekir.

Aktif portföy yöneticileri, bu doğrudan sapan finansal varlıkları ararlar. Piyasadan önce bu varlıkları tespit etmeye, bu yanlış fiyatlamadan fayda sağlamaya çalışırlar. Başarılı olurlarsa, belli bir piyasa riskine karşılık olarak, beklentinin üzerine bir getiri elde ederler. Bu durumda; bu portföy yöneticilerinin portföyleri, finansal varlık pazar doğrusunun üzerinde yer alır. Başarısız olan portföy yöneticilerinin portföyleri, doğrunun altında yer alır. Doğrunun altında ya da üstünde kalan portföyler, açık bir performas ölçütünün bulunmasına yol açmıştır. Jensen’ın bulduğu ‘alfa’, önemli bir performans ölçütüdür.

)( PFVFM

PP RER −=α

=Pα [ ]FP RR − - Pβ [ ]FM RR −

Alfa, realize edilmiş risk primi ile beklenen risk primi arasındaki farktır.

Pozitif alfaya sahip bir portföy, finansal varlık pazarlama doğrusunun üzerinde yer alır. Belirli bir sistematik riskte, olması gerekenden daha yüksek bir getiri verir.

Treynor Performans Ölçütü

Treynor rasyosu, portföyün alfası ile portföyün betasını karşılaştırır.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 12

Treynor rasyosu = P

P

βα

α ’nın tanımından yola çıkarak formülü düzenlersek;

Treynor rasyosu = P

FP RRβ−

Bütün getirilere yıllık bazda bakılır. Rasyoya da yıllık bazda bakılır. Risksiz faiz oranı, hazine bonosunun faiz oranıdır. Beta, çeşitlendirilmiş bir borsa endeksine karşılık ölçülür(İMKB100).

Treynor rasyosu, sistematik riske bakar. Toplam riske (volatiliteye) bakmaz. Zaten Treynor ile Sharpe arasındaki temel farklılık, Treynor’ın sistematik riske bakmasıdır. Treynor rasyosunun yüksek olması istenir. Belli bir piyasa riskine karşılık olarak, daha yüksek getiriyi gösterir.

Sharpe, Treynor ve Jensen’in Karşılaştırılması

Treynor rasyosu ve Jensen’in alfası, Finansal Varlık Fiyatlama Modeli’nden türemiştir. Riski aynı şekilde ölçerler. Ancak Treynor rasyosu, Jensen’in alfasından daha fazla bilgi sağlar.

Örneğin; farklı risk seviyelerine sahip iki varlığın, aynı zaman dilimi içinde aynı fazla getiriye sahip olduklarını düşünelim. Bu şartlar altında; bu varlıklar aynı alfaya sahip olurken, Treynor rasyoları farklı olur. Bu farklılık; Treynor rasyosunun, belirli bir sistematik riske karşılık olarak portföy performansını ölçmesinden gelir.

Sharpe rasyosu, farklı bir risk tipine, yani toplam riske(volatiliteye) odaklanır. Sistematik riske bakmaz. Sharpe, yüksek volatiliteye sahip, yani başka bir ifadeyle sistematik riske sahip olmayan fonları cezalandırır. Bu açıdan bakıldığında; portföy performanslarını değerlendirirken, Sharpe rasyosunun verdiği sıralama, Treynor ve Jensen’in sıralamasından farklı olur.

Çok iyi çeşitlendirilmiş ‘geleneksel’ portföylerde bir sıralama yaparken, üç performans ölçütü benzer sonuçlar verebilir. Geleneksel yatırım araçları; hisse senetleri ve tahvil-bono gibi sabit getirili enstrümanlar olarak düşünülebilir. Çünkü riskin büyük bir kısmı sistematik taraftan gelir. Hedge fonlar gibi geleneksel finansal enstrümanların yanında, karmaşık türev enstrümanlara (opsiyon, vadeli işlem sözleşmeleri) yatırım yapan fonlarda, bu üç performans ölçütü farklı sonuçlar verebilir. Portföy kıyaslamaları farklı sonuçlar verebilir.

Yatırımcılar sıklıkla ‘Portföy performansını değerlendirmek için, hangi performans ölçütünü kullanmak gerekir?’ sorusunu sorar. Bu duruma göre değişir. Bir portföyü bütün olarak değerlendirmek için, Sharpe rasyosu daha uygundur. Bu rasyonun hem hesaplanması kolaydır, hem de betayı hesaba katmaz. Ayrıca, çeşitlendirme yapmamış portföyü, sıralamada arka sıralara atar.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 13

Çok büyük bir havuzun içindeki bir finansal aracı ya da fonu değerlendirirken, Treynor ya da Jensen daha uygun olabilir. Tabii bu değerlendirmeyi yaparken, Treynor ve Jensen’in, betanın hesaplanmasını mecburi tuttuklarının unutulmaması gerekir. Ayrıca bu değerlendirmede, büyük yatırım havuzunun çok iyi şekilde çeşitlendirildiği varsayılmıştır.

4. Uluslararası Portföy Yatırımları

Portföy çeşitlendirmesi yaparken, yurt dışı piyasalar da düşünülmelidir. Uluslararası portföy yatırımlarının amacı; yurt içi piyasalarda yapılan portföy çeşitlendirme sürecinde olduğu gibi, birbirleriyle korelasyonu yüksek olmayan dış finansal varlıkları portföye katarak, beklenen getirileri düşürmeden riski azaltmaktır.

Bir yatırımcı sadece yurt içi finansal varlıklara yatırım yaptığı takdirde, yurt dışındaki birçok yatırım aracını portföy dışında bırakır. Bunun sonucunda, gereğinden fazla risk taşımış olur. Daha yüksek potansiyel getiri fırsatını kaçırabilir.

Uluslararası portföy yatırımları, portföye konulabilecek yatırım araçları havuzunu genişletir. Bununla birlikte, uluslararası portföy yatırımları yurtiçi yatırımlardan farklı olarak iki önemli riski barındırır.

• Politik Risk

• Kur Riski

Politik Risk

Politik risk, bir hükümetin istikrarının ve liderliğinin bir fonksiyonudur. Bir lider, dış yükümlülükleri yerine getirmenin önemini anlamış olabilir. Ancak yerine gelen kişi, farklı kararlar alabilir. Ülke borçlarını ödeyebilecek durumda olsa da, liderlikteki değişim, yükümlülüklerin daha geç yerine getirilmesine yol açabilir.

Bunun dışında; sendikaların grevi, ülkenin ideolojik yapısı, ülkenin yabancı yatırımcılar ile olan kötü geçmişi politik riskler içinde olabilir. Yatırımcı, dış piyasalara yatırım yaparken, politik risklerin farkında olmalıdır. Bireysel yatırımcılar, dış ülke piyasaları için danışmanlık hizmeti veren şirketlerden, bu ülkelerde ofisleri bulunan finans kurumlarından yardım alabilirler.

Kur Riski

Kur riski yerli para biriminin diğer para birimleri karşısında değer kaybetme riskidir. Kur riski en önemli risk olarak düşünülebilir. Portföy getirisini doğrudan etkiler. Kur riski konusunda, ekonomilerde yaşanan devalüasyonlar örnek gösterilebilir.

Bugünkü piyasalarda, kurlar spekülatif sermaye akışlarından etkilenmektedir. Bu nedenle, kurların uzun dönemli denge değerlerinden sapması, istisna olmaktan ziyade, normal bir durum olarak görülebilir.

Günümüzde, foreks piyasalarındaki günlük işlem hacmi 4 trilyon dolara ulaşmıştır. Bu büyüklükteki bir piyasada, sert kur hareketleri yaşanmakta ve riskler artmaktadır. Özellikle kriz sonrasında, merkez bankalarının oldukça aktif davrandığı ve kurlara müdahale ettiği gözlenmektedir. Bir anlamda ülkeler arasında kur savaşları yaşanmaktadır, çünkü merkez bankaları, özellikle kriz dönemlerinde para birimlerinin değerlenmesini istememektedir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 14

İşte bu nedenle, dış piyasalara yatırım yapmak isteyen yatırımcıların bu riskleri anlaması gerekmektedir.

Uluslararası Endeksler

Uluslararası endeksler oluşturma konusunda, Morgan Stanley gibi büyük yatırım bankaları çok aktiftir. Avrupa, gelişmekte olan ülkeler, Latin Amerika, Asya kategorilerinde endeksler vardır. Bu endeksler, yatırımcıların farklı bölgeleri takip etmesi açısından oldukça faydalıdır. Bir ülkeye değil de, bir bölgeye yatırım yapmak isteyen yatırımcılar, bu endeksler sayesinde çeşitlendirme de yapmış olurlar. Örneğin Morgan Stanley’nin altındaki endeksler, 70’ten fazla ülkeyi kapsamaktadır. Ayrıca, farklı bölgeler için sektörel bazda da endeksler yaratılmıştır. Bu endeksler; portföyde çeşitlendirme yapma ve belli bir bölgeyi tek bir gösterge ile takip etme açısından oldukça faydalıdır.

5. Foreks Piyasalar

Döviz piyasalarını analiz etmeden önce faiz kavramını gözden geçirelim. Faiz oranı, nominal ve reel olmak üzere ikiye ayrılır. Nominal oran, banka ve diğer finansal kurumlar tarafından açıklanan faiz oranıdır. Reel faiz oranı, enflasyona göre düzeltilmiş faiz oranıdır. Nominal faizin enflasyondan arındırılmış halidir. Nominal orandan enflasyon oranının çıkarılması ile bulunur.

Kur - Enflasyon İlişkisi

Kur ile enflasyon arasında yakın bir ilişki vardır. Örneğin; A ülkesinin enflasyon oranı B ülkesinden yüksekse, A ülkesinin parasının B’nin parası karşısında değer kaybetmesi beklenebilir.

Kur - enflasyon ilişkisinin açıklanmasında kullanılan önemli teori, satın alma gücü paritesi teorisidir. Bu teoriye göre; enflasyon oranındaki değişikliklerin, eşit ama ters yöndeki kur hareketlerine neden olması beklenir. Satın alma gücü paritesi teorisinin önemli avantajı, benzer ürünlerin fiyatları kullanıldığında, iki ülkenin göstergelerinin rahatça karşılaştırılabilmesidir.

Ancak teori, ticareti kolay olan ürünler için geçerlidir. Ayrıca; gümrük vergisi, kota, vergiler gibi işlem maliyetlerini dikkate almaz. Bu teorinin dezavantajı; ekonomik veriler, piyasa duyarlılığı, politik ve jeopolitik faktörler gibi dinamikleri göz ardı etmesidir. 1990’lardan önce, bu teorinin geçerliliğine ilişkin ampirik bulguya rastlanmamıştır. Sonrasında, satın alma gücü paritesi teorisinin, sadece uzun dönemde çalıştığı gözlenmiştir. Bu süre 3-5 yıl olarak kabul edilir.

Enflasyon - Faiz İlişkisi

Sermaye, her zaman getirinin yüksek olduğu piyasaya hareket etme eğilimindedir. Fakat yatırımcıları ilgilendiren, nominal faiz değil, reel faizdir. İki ülkenin nominal faizleri farklıyken, reel faizleri eşit olabilir. Eğer beklenen reel faizler aynıysa, nominal faizler arasındaki farklılık, beklenen enflasyonlar arasındaki farklılığı yansıtır. Farklı bölgelerdeki reel faizler, birbirine ne kadar benzeyebilir? Beklenen enflasyon direkt gözlemlenemediği için bu soruya yanıt vermek zor olabilir. Ancak genel olarak yorumlarsak; yüksek faizlere sahip ülkelerin, yüksek enflasyon oranlarına sahip olduğu söylenebilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 15

Faiz - Kur İlişkisi

Faiz - kur ilişkisi açıklanırken sıklıkla kullanılan teori, faiz paritesi teorisidir. Buna göre; bir para birimi diğer para birimi karşısında, gelecekte, güçlenirse veya zayıflarsa, bu durum faiz oranları tarafında dengelenir. Eğer Avrupa’daki faiz oranları ABD’den yüksekse, Euro’nun Dolar karşısında değer kaybetmesi beklenir.

Faiz paritesi teorisi, özellikle 1990’lardan sonra kredibilite kaybına uğramıştır. Teorinin aksine; yüksek faize sahip paralar, gelecekteki yüksek enflasyon beklentisi ile değerlenme eğilimine girebilir. Yüksek enflasyon, gelecekteki yüksek getirinin habercisidir.

6. Türev Araçların Portföy Yönetiminde Kullanımı

Vadeli İşlemler Piyasaları (Türev Piyasalar)

‘Türev enstrüman tam olarak nedir?’ sorusuna tatmin edici bir yanıt vermek zor olabilir. Genel anlamda türev ürünler; fiyatlaması dayanak varlığın fiyatına bağlı olarak belirlenen ürünler olarak ifade edilebilir. Tanımlamak her ne kadar zor olsa da, türev enstrüman piyasasının yüzlerce trilyon dolarlık bir büyüklüğe ulaştığı tahmin edilmektedir.

Finansal piyasalar spot ve türev piyasalar olmak üzere ikiye ayrılır. Spot piyasalarda mal ve kıymetler, takas günü el değiştirir. Türev piyasalarda bir mal veya finansal aracın bugünden alım satımı yapılırken, teslimat ileri bir tarihte yapılır.

Türev piyasalardaki sözleşme şeklindeki enstrümanların performansı, başka bir finansal varlığın performansına bağlıdır. Her sözleşmede olduğu gibi, bu sözleşmelerde de bir alıcı bir de satıcı vardır. Alıcı düşük fiyattan almaya çalışırken, satıcı yüksek fiyattan satmaya çalışır.

Vadeli İşlem Piyasaları Ne İşe Yarar?

Türev enstrümanlar, geniş anlamda üç amaç için kullanılır. Bunlardan ilki risk yönetimidir. Alınan bir pozisyondaki riskler fazlaysa, yatırımcı türev araçlar kullanarak bu risklerden korunabilir.

Türev enstrüman kullananların amaçlarından biri de gelir elde etmektir. Örneğin; yatırımcı bir opsiyon satarak, doğrudan bir gelir elde edebilir. Her türev araç işleminde bir karşı taraf olduğu için, burada opsiyon satıcısının karşısında bir opsiyon alıcısı vardır. Bu pozisyonun kendine göre riskleri olsa da, spekülatif amaçlı bir hamle olduğu unutulmamalıdır.

Türev enstrümanların yeni kullanım alanlarından birisi finansal mühendisliktir. Bankalar, finans kurumları karmaşık finansal ürünler yaratmak için türev enstrümanları kullanırlar.

Türev Enstrüman Çeşitleri

Türev enstrümanların en bilinenleri opsiyon, futures, forward ve swaplardır.

Opsiyonlar

Opsiyon, belli bir zaman içinde, belirli bir fiyattan bir şeyi alma veya satma hakkı olarak tanımlanabilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 16

Alım opsiyonu (Call Option); üzerine yazıldığı ürünü, belli bir zaman aralığı içinde, belli bir kullanım fiyatından satın alma hakkı verir.

Satım opsiyonu (Put Option); üzerine yazıldığı ürünü, belli bir zaman aralığı içinde, belli bir kullanım fiyatından satma hakkı verir.

Opsiyonun bir ‘hak’ olduğu unutulmamalıdır. Bu hakkın kullanılması, opsiyon sahibine kalmıştır. Opsiyon sahibi isterse bu hakkı kullanmayabilir.

Opsiyon sözleşmesinin alıcısı, sözleşmenin satıcısından sözleşmeye konu olan belirli bir miktar kıymeti, kullanım fiyatı adı verilen bir fiyattan, ileri bir tarihte alma veya satma hakkını satın alır. Opsiyonun alıcısı, bu hakkı almak için satıcıya opsiyon primi adı verilen bir bedel öder. Bu bedel organize borsalarda işlem gören opsiyon sözleşmeleri için vadeli işlemler piyasasında oluşan fiyattır.

Opsiyon alıcısının, sözleşmeden doğan alım veya satım hakkını kullanmadığı sürece herhangi bir yükümlülüğü yoktur. Fakat opsiyon satıcısı, alıcı hakkını kullanırsa, yükümlülüğünü yerine getirmek zorundadır. Bu nedenle opsiyon sözleşmelerinde sadece kısa taraftan teminat alınır.

Opsiyon sözleşmeleri Avrupa ve Amerikan tipi olmak üzere ikiye ayrılır. Avrupa tipi opsiyonlarda alıcı sözleşmeden doğan hakkını sadece vade sonunda kullanabilir. Amerikan tipi opsiyonlarda, alıcı hakkını satın aldığı tarih ile vade sonu arasında herhangi bir zaman diliminde kullanabilir. Amerikan tipi opsiyonlar daha yaygındır.

Örnek Uygulama - 1

Bir hisse senedi için call opsiyon satın alan bir yatırımcı ilgili hisse senedinin değerlenmesini beklemektedir.

Call opsiyon primi: 1.40 TL

Kullanım fiyatı (exercise price): 25 TL

Yatırımcı bu opsiyonu satın alırken opsiyon primini ödemek zorundadır.

Avrupa tipi bir opsiyon olduğu için, vadenin son günü beklenmelidir.

Eğer vadenin son gününde hisse senedi fiyatı, maliyet (1.40 TL) ve kullanım fiyatı (25 TL) toplamının (26.40) üstündeyse, ‘hak’ kullanılıp kâr edilebilir. Hisse senedinin fiyatı ne kadar yükselirse getiri de o kadar yükselir. Eğer vadenin son gününde hisse senedi fiyatı 26.40’ın altındaysa, opsiyon hakkının kullanılmasına gerek yoktur. Zarar sadece 1.40 TL’dir.

Örnek Uygulama - 2

Bir hisse senedi üzerine yazılmış 13 TL kullanım fiyatlı Avrupa tipi bir alım opsiyonunu 1 TL prim ödeyerek satın almış bir yatırımcı, vade sonunda hisse senedinin spot fiyatı 19 TL olursa opsiyondan doğan hakkını kullanarak hisse senedini opsiyonun satıcısından alacaktır. Hisse senedinin vade sonundaki fiyatı 13 TL’den az olduğu müddetçe, yatırımcı opsiyondan doğan hakkını kullanmayarak hisse senedini opsiyonun satıcısı yerine spot piyasadan almayı tercih edecektir. Yatırımcı, opsiyon fiyatı ancak 14 TL üzerinde olduğunda kâra geçecektir. Opsiyon kullanılmadığında yatırımcının zararı ilk başta verdiği 1 TL ile sınırlıdır.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 17

Hisse senedi üzerine yazılmış 9 TL kullanım fiyatlı Avrupa tipi bir satım opsiyonunu 1 TL prim ödeyerek satın almış bir yatırımcı, vade sonunda hisse senedinin spot fiyatı 7 TL olursa, opsiyondan doğan hakkını kullanarak elinde bulunan hisse senedini spot piyasa yerine opsiyonun satıcısına satacaktır. Eğer hisse senedinin vade sonundaki fiyatı 13 TL olursa bu durumda yatırımcı opsiyondan doğan hakkını kullanmayarak hisse senedini opsiyonun satıcısı yerine spot piyasada satmayı tercih edecektir. Opsiyon kullanılmadığında yatırımcının zararı ilk başta verdiği 1 TL ile sınırlıdır.

Vadeli İşlem Sözleşmesinin (Futures) Özellikleri

Vadeli işlem sözleşmeleri; belirli bir vadede, önceden belirlenen fiyat, miktar ve nitelikteki malı, kıymetli madeni, borsa endeksini, dövizi alma ya da satma yükümlülüğü veren sözleşmelerdir.

Futures sözleşmesinin en önemli fonksiyonlarının etkin risk yönetimi ve geleceğe yönelik fiyat keşfi olduğu söylenebilir. Türkiye’de futures sözleşmeleri, Vadeli İşlem ve Opsiyon Borsası’nda (VOB) işlem görür. VOB’da pozisyon alan bir yatırımcı, spot piyasalara oranla daha düşük miktarlarda sermaye ile işlem yapma şansına sahiptir.

Yapılan araştırmalar, işletmelerin risklere karşı korunmasının piyasa değerlerini artırdığını göstermektedir. İhracat yapan bir şirketin 3 ay sonra döviz geliri elde edeceğini düşünelim. Kur artarsa şirket kâr elde edecek, kur düşerse zarar edecektir. Şirket 3 ay sonra, kur ne olursa olsun, şu an itibariyle kâr ve zararını sabitlemek isteyebilir.

Her yatırımcı kendi risk kapasitesi, risk algılaması ve getiri beklentisine göre yatırım aracı seçebilir. Vadeli işlem sözleşmeleri, daha az ‘başlangıç yatırımı’ gerektirmektedir.

Klasik yatırım araçlarının % 10’u kadar bir başlangıç teminatı yatırılarak, ilgili aracın bütün getirisine sahip olunabilir. Türev araçlar, fiyatlarda düşüş beklentisi olduğunda da kullanılabilir.

Türev araçlar sayesinde; buğday, pamuk gibi emtialar bir yatırım aracı haline gelmektedir. Bireysel yatırımcının, bu emtiaları geleneksel piyasalardan alması veya satması zordur.

Vadeli İşlem Sözleşmesinde Nasıl Pozisyon Alınır?

Bu işlemler için bir aracı kurumda yatırım hesabı ve VOB hesabı açtırmak gereklidir. Aracı kurumlar, yatırımcıların her türlü finansal araçlarda alım satım yapmasına aracılık eden kuruluşlardır. Aracı kurumlarda hesap açtırdığınızda bir sözleşme imzalanır. Vadeli işlem sözleşmesinde, uzun (alım pozisyonu) veya kısa (açığa satış pozisyonu) pozisyon almak isteyen bir yatırımcının, bu işlemin karşılığında belli bir teminat yatırması gerekir. Satın alınan finansal yatırım aracı ve VOB sözleşmeleri Takasbank’ta saklanır. Takasbank yatırımcıların pozisyonlarını her gün günceller ve buna göre kâr - zarar ayarlaması yapar. Eğer yatırımcı karşı tarafa olan yükümlülüğünü yerine getiremeyecek bakiyeye sahipse, bu durumda ilgili yatırımcı Takasbank tarafından uyarılır ve gerekli ödemeyi yapması sağlanır. Yapmazsa pozisyonu kapatılır. Dolayısıyla, vadeli işlem sözleşmelerinde Takasbank garantörlük işlemi yapar. Sözleşmelerin takas merkezi tarafından takip edilmesi nedeniyle, yatırımcı karşı tarafın ödememe riskini yaşamaz. Hem yatırım araçları hem de VOB sözleşmeleri için bir Takasbank hesap numarası verilir. Bu hesap numarası ile hesaptaki hareketler takip edilir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 18

Örnek Uygulama - 3

Yatırımcılar genelde paralarını dövizde tutarlar. Günümüzde Türk bankalarındaki döviz tevdiat hesaplarının toplamı 90-100 milyar dolar arasındadır.

Yatırımcının 100 lirası olduğunu düşünelim. Bu yatırımcı, parasının sadece % 10’unu dövizde tutup, kalan 90 lirasını faize yatırabilir. Döviz % 20 yukarı gittiğinde, sanki parasının tümü dövizdeymiş gibi %20 kazanabilir.

Yatırımcı, parasının 90 lirası ile Aralık sonuna kadar mevduata yatırıp ve faiz kazanmış olsun. Kalan 10 lira ile Aralık 2012 sonuna VOB’dan dolar sözleşmesi satın almış olsun.

Dolar % 20 yukarı giderse, VOB hesabındaki para yaklaşık 30 lira olur. VOB yatırımcıya bir bakıma 1’e 10 kredi açmış oluyor ve 10 lirayla 100 liralık döviz almasını sağlıyor.

Yatırımcının bütün parası dövizde olsa, dövizdeki % 20’lik hareket nedeniyle 100 lirası 120 liraya yükselmiş olurdu. Şimdi 10 lira 30 lira olunca, yatırımcı yine 20 lira kazanmış oluyor. Kalan 90 lira ile mevduattan faiz getirisi elde etmiş oluyor.

Yatırımcının beklentisinin aksine, dolar %10 düşerse ne olur? Paranın tümü dolara yatırılsaydı kayıp 10 lira olurdu. Döviz % 10 düşerse, VOB hesabındaki 10 lira düşmeye başlar ve teminatın 10 liraya tamamlanması için yatırımcıya çağrı yapılır. Yatırımcı bu durumda faizdeki 90 liranın 10 lirasını VOB’a yatırmak zorunda kalır.

90 lira o güne kadar faiz getirisi sağlamıştır. Döviz tekrar yükselmeye başlarsa, VOB’daki para yeniden yükselmeye başlar. Sonuç olarak; yatırımcının parasının tamamını en başta dövize yatırmasına gerek yoktur. VOB’dan USD/TL sözleşmesi alınarak, olası bir kur riski yönetilmiştir.

Örnek Uygulama - 4

Alüminyum plaka ihraç eden bir girişimcinin, doların yükselme olasılığı nedeniyle tedirgin olduğunu düşünelim. Bu ihracatçının eline, 1,5 ay sonra 250 bin dolar ihracat geliri geçecek olsun. Dolar kuru, ihracatçılar için çok önemlidir çünkü dövizlerini bozdurup maliyetlerini karşılamaktadırlar. Dolar yüksek kurdan bozuldukça, ihracatçıların kâr marjı da artmaktadır.

Dolar 1.800 seviyesine geldiğinde, VOB’da Ekim ayı sözleşmesi 1.850 fiyatından alınıp satıldığını varsayalım. İhracatçı, 250 adet ‘bin dolarlık’ vadeli işlem sözleşmesini 1.850 seviyesinden satmış olsun. Bu durumda, ihracatçı, hesabına bir sözleşmeye karşılık 130 TL yatıracaktır. Toplam 250 tane sözleşme sattığı için, (130).(250)=32.500 TL teminat yatırması gerekecektir. Buradaki önemli nokta; ihracatçının aslında 462.500 TL (1.850*250 bin dolar) tutarında döviz satıyor olması, ama bunu sadece 32.500 TL teminat ile gerçekleştirmesidir.

Bu örnek durumda, dolar düşmeye başlasa da, bu düşüş ihracatçıyı etkilemez. Çünkü bu işlemle ihracatçı 250 bin dolarını 1.850 kurundan satmayı garantilemiştir. Kur düştükçe VOB hesabındaki parası artacaktır. Dolar spot piyasada 1.650 seviyesine düştüğünde, Ekim sonu sözleşme fiyatı da 1.700 TL’ye geriliyor olsun. Söz gelimi, ihracatçı ‘Dolar daha fazla düşmez.’ diye düşünerek pozisyonunu kapatıyor olsun. Ekim sonunu beklemeden 250 bin dolarlık alım işlemi yaparak 1.850 seviyesinden sattığı dolarları 1.700 TL’den yerine koyarsa, bir sözleşmeden 150 TL kazanmış olur. Diğer bir ifadeyle; 250 bin dolar için 37.500 TL kazanacaktır (250*150=37.500). Bu vadeli işlem sözleşmesi

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 19

vasıtasıyla spot piyasadaki olası bir zararını future sözleşmesindeki kazancıyla ortadan kaldırmış olur.

Endeks ve Hisse Senedi Vadeli İşlem Sözleşmeleri

Endeks sözleşmeleri, risk yönetimi yapılmasına olanak verir. Hisse senedi vadeli işlem sözleşmeleri, yatırımcılara açığa satış imkânı sağlar. Açığa satış; fiyatın düşüşüne oynamaktır. Açığa satış, gelişmiş piyasalarda işlem hacmi yüksek bir portföy stratejisidir. Bu önemli strateji, düzenleme tarafındaki sıkıntılar ve Türkiye’ye özgü uygulamalar nedeniyle yaygınlaşmamıştır.

Fiyatların düşmesini bekleyen bir yatırımcı, hisse senedi vadeli işlem sözleşmelerini kullanarak spot piyasada zor olan açığa satışı, vadeli piyasada kolaylıkla yapabilir.

Endeks sözleşmesini satın alan yatırımcının, İMKB 100 Endeksi’ni oluşturan şirketlerin hisselerini teslim alması söz konusu değildir. Sözleşmenin alış tarihi ile pozisyonun kapanış tarihindeki arasındaki fark kişinin hesabına kâr veya zarar olarak yazılır.

Hisse senedi vadeli işlem sözleşmeleriyle yatırımcılar yalnızca başlangıç teminatı yatırarak hisse senedinin tüm getirisini elde edebilir. Yatırımcılar küçük bir teminatla, yüksek bir pozisyon alma imkânına sahip olur. Vadeli işlem sözleşmelerinin sağladığı kaldıraç etkisinden yararlanabilir. Kaldıraç, sahip olunan anaparanın daha üstünde finansal işlemler gerçekleştirilmesini sağlayan bir mekanizmadır.

Hisse senedi vadeli işlem sözleşmeleri, finans piyasalarında yeni yatırım araçlarının ortaya çıkmasını ve piyasa derinliğinin artmasını sağlar. Hisse senedi vadeli işlem sözleşmeleri, hisse senetleri gibi ortaklık hakkı vermez. Temettü (kâr payı) alma hakkı yoktur.

Örnek Uygulama-5

Yatırımcının 10 bin TL’lik portföye sahip olduğunu düşünelim. Portföy, İMKB-100 endeksi ile yüksek korelasyona sahiptir. Yani portföy değeri ve endeks büyük ölçüde beraber hareket etmektedir.

1 Temmuz 2012 tarihinde endeksin 60.000 seviyesinde olduğunu; İMKB-100 endeksine dayalı Ekim 2012 sözleşmesinin 60.500’den işlem gördüğünü düşünelim.

Yatırımcı olası bir düşüşe karşı portföyünü korumak için sözleşme değeri 10.000 TL’ye yakın olacak şekilde, Ekim 2012 vadeli İMKB-100 sözleşmesi satmayı düşünsün. Bu durumda, yatırımcının sermayesi ve VOB’daki satış fiyatına göre, 10.000/(60.500*100)=1,65 adet sözleşme sattığını varsayalım. Sözleşme sayısının tam sayı olması gerektiğinden, rakamı iki olarak alalım. Bir sözleşme için teminat tutarı 700 TL olduğunda, yatırılması gereken teminat miktarı iki sözleşme için 700*2=1400 TL olur.

20 Ekim’de VOB fiyatı 55.000’e düşmüş olsun. Endeks düştüğü için, sözleşmenin fiyatı 55.000 olsun. Bir sözleşme için kâr oranı (60.500-55.000)*100=550 TL; iki sözleşme için 550*2=1100 TL. VOB fiyatındaki yüzdesel değişim oranı (60.500-55.000)/60.500=% 9 olarak hesaplanabilir.

Spot endeks değerindeki düşüş oranı ile sahip olunan portföyün değerindeki düşüş oranı birbirine eşit olmalıdır (başlangıçta birbirlerine paralel hareket ettiklerini belirtmiştik).

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 20

Portföyde meydana gelen zarar 10.000* % 9, yani 10.000*(0.090)=900 TL’dir. VOB’dan elde edilen 1.100 TL’lik kâr ile hem zarar telafi edilmiş hem de üstüne para kazanılmış olur.

Öte yandan İMKB-100 endeksinin Ekime kadar düşmediğini, aksine yükseldiğini düşünelim. Doğal olarak VOB sözleşmesinin Ekimdeki değeri de yükselir. Ekim 2012 İMKB-100 sözleşme değeri 62,000 olsun. Bu durumda satılan her sözleşmeden (60,500-62,000)*100=150 TL zarar edilmiş olunur. İki sözleşme için zarar 300 TL olur. VOB’daki fiyat değişiklik oranı (62,000-60,500)/62,000= - % 2,5’dir. Endeksteki yüzde artış oranının VOB’daki düşüş oranına eşit olduğunu düşünmüştük. Yatırımcı, spot piyasada portföyünden 10,000* % 2,5=250 TL kazanmış olur. Yatırımcının hisselerden 250 TL kâr ettiği düşünülürse; VOB’dan gelen 300 TL zarar ile birlikte pozisyon zararı 250+(-300)=-50 TL olur.

Forward Sözleşmeleri

Forward sözleşmeleri; taraflardan birinin, sözleşmeye konu olan finansal varlığı sözleşmede belirlenen fiyat üzerinden gelecekteki belirli bir tarihte satın almasını, karşı tarafın da sözleşmeye konu olan finansal varlığı satmasını öngören bir sözleşme türüdür.

Forward sözleşmesi, fonksiyonel olarak futures sözleşmesine benzemekle birlikte, bazı temel farklılıklar gösterir. Futures sözleşmesi, piyasaya göre ayarlama sistemini içerir. Bunun anlamı; piyasadaki fiyatlar inip çıktıkça, paranın hesaplar arasında gidip gelmesidir. Forward sözleşmesinde, işleme konu olan malları belirlenen tarihte değiştirmek bir zorunluluktur. Ayrıca; forward sözleşmesi üçüncü bir yatırımcıya satılamaz. Sorumluluk üçüncü bir kişiye devredilemez. Forward sözleşmesinde; dayanak varlık, miktar, teslimat yeri ve zamanı gibi konular için pazarlık edilebilir. Futures sözleşmelerinde bu konular standarttır. Pazarlık edilemez.

Örnek Uygulama - 6

Bir İngiliz firması ile iş yapan bir Türk şirket, gelecekte sterlin ödemesi yapacaktır. Kur riskinden korunmak istemektedir. Bu amaçla; çalıştığı bankadan 100.000 sterlinlik bir forward sözleşmesini, 2.80 kur seviyesinden 92 gün vade ile alıyor olsun. Bu sayede, GBP/TL kuru gelecekte yükselse de, Türk şirketi 2.80 seviyesinden kuru bağlamış olacaktır.

Böyle bir forward sözleşmesine girdikten sonra, çıkmanın kolay bir yolu yoktur. İşlemi iptal etmek için, iki tarafın (banka ve Türk şirket) anlaşması gerekir.

Swap Sözleşmeleri

Swap, iki tarafın birbirlerine belirli dönemlerdeki ödeme taahhütlerini içeren bir sözleşmedir.

Türev enstrümanların bu önemli sınıfında, bir yatırımcı diğer bir yatırımcı ile değiş-tokuş işlemine girer. Swap piyasası çok büyük bir piyasadır. 2008 senesinde 62 trilyon dolarlık büyüklüğe ulaşan bu piyasa, küresel krizden sonra 40 trilyon dolara kadar gerilemiştir.

Swap piyasasında iki önemli sınıf vardır. İlki faiz swaplarıdır. Bu tip swap işlemlerinde, bir taraf sabit faize dayalı ödeme yaparken, karşı taraf değişken faize dayalı ödeme yapar. Swaplar, kurumsal yatırımcılar arasında çok popüler bir risk yönetim aracıdır.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 21

Diğer önemli swap türü, döviz swapıdır. Bu işlemlerde, yatırımcılar iki farklı para birimini ilk başlangıçta takas ederler. Yatırımcılar, bu para birimlerine dayalı faiz ödemelerini karşılıklı olarak yaparlar. Vade sonunda, yatırımcılar bu paraları birbirlerine geri öderler.

Örnek Uygulama - 7

İki kurumsal yatırımcının, euro ve dolar içeren bir döviz swapı işlemine girdiklerini düşünelim. A bankası ile B bankası 3 yıl vadeli döviz swapı işlemine giriyor. A bankası, en başta B tarafına dolar veriyor. B tarafından karşılığında euro alıyor. A tarafı vade boyunca euro cinsinden sabit faiz ödemesi yaparken, B tarafı dolar cinsinden değişken faiz ödemesi yapacaktır.

Üç yılın sonunda, anaparalar geri ödendiğinde, A tarafı, vade sonunda B tarafına başlangıçtaki euro miktarını geri öderken, B tarafı A’ya başlangıçtaki dolar miktarını ödeyecektir.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 22

Özet

Risk ve getirinin birbirinden ayrılmayan iki kavram olduğu söylenebilir. Bir portföyün riskini varyans ya da standart sapma ile ölçebiliriz. Bir portföyün riskini ve getirisini çeşitlendirme prensibi açısından da değerlendirmek gerekmektedir. Modern Portföy Teorisi’ne göre; bu çeşitlendirme ile portföyün riski azaltılabilir. Modern Portföy Teorisi ve Finansal Varlıkları Fiyatlama Modeli modern finansın temel taşları olarak kabul edilir. Bu teorilerin, günümüz finans piyasalarında uygulama konusundaki başarıları tartışılabilir. Özellikle 2008 krizinden sonra, bu teoriler oldukça eleştirilmiştir. Sharpe, Jensen ve Treynor portföyler için önemli performans ölçütleridir.

Yatırımcı, portföy havuzunu genişletmek adına uluslararası portföy yatırımlarını düşünebilir. Tabii bu yatırımların kur ve politik riskleri vardır. Günlük işlem hacmi 4 trilyon doların üzerine çıkan foreks piyasaları en önemli yatırım sınıflarından birisidir. Foreks piyasalarında, kur - enflasyon - faiz arasındaki ilişki öne çıkar. Kur, faiz, hisse senedi yatırımlardan gelecek risklere karşı türev enstrümanlar kullanılabilir.

Opsiyonlar, futures sözleşmeleri, forward sözleşmeleri, swaplar temel türev enstrüman sınıflarıdır. Bu finansal araçlar, etkin risk yönetimi yapmak için, bireysel ve kurumsal yatırımcılar tarafından kullanılır.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 23

Çalışma Soruları

1. Risk aşağıdakilerden hangisini içermelidir?

a. Zarar etme olasılığını

b. Bilinmeyen olasılık dağılımını

c. Gerçek paraları

d. Negatif beklenen getirileri

e. Pozitif beklenen getirileri

2. Riskli varlıklar aşağıdakilerden hangisine sahiptir?

a. Yüksek beklenen getiri

b. Ani getiri

c. Düşük gerçekleşen getiri

d. Düşük uzun dönem getiri

e. Düşük kısa dönem getiri

3. Toplam risk hangisi tarafından ölçülür?

a. Korelasyon

b. Kovaryans

c. Standart sapma

d. Geometrik ortalama

e. Arirmetik ortalama

4. Korelasyon katsayısı hangisine eşittir?

a. ba

baσσ

)~,~cov(

b. baba σσ)~,~cov(

c. b

abaσ

σ)~,~cov(

d. ])~,~cov([1ba

baσσ

−

e. Hiçbiri

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 24

5. Eğer iki değişken negatif korelasyona sahipse, kovaryansları

a. Pozitiftir.

b. Negatiftir.

c. Sıfırdır.

d. Belirlenemez.

e. Sonsuzdur.

6. Risksiz faiz oranının pozitif olması ile etkinlik sınırı

a. Doğrusaldır.

b. Eğimlidir.

c. S şeklindedir.

d. Aşağıya ve sağa doğru eğimlidir.

e. Hiçbiri

7. Risksiz varlığın betası nedir?

a. -1

b. 1

c. 5

d. 0

e. 2

8. Finansal varlık pazar doğrusunda, beklenen getirinin ilişkisinin olduğu kavram hangisidir?

a. Alfa

b. Sharpe rasyosu

c. Beta

d. Treynor rasyosu

e. Sistematik olmayan risk

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 25

9. Sharpe Rasyosu aşağıdakilerden hangisini içerir?

a. Alfa

b. Korelasyon

c. Volatilite

d. Beta

e. Sistematik olmayan risk

10. Treynor Rasyosu aşağıdakilerden hangilerini kıyaslar?

a. Kovaryans ve korelasyon

b. Beklenen getiri ve risksiz faiz oranı

c. Etkinlik sınırı ve beta

d. Alfa ve beta

e. Sistematik-sistematik olmayan risk

11. Bir para biriminin şu anki değeri aşağıdakilerden hangisidir?

a. Forward

b. Futures

c. Swap

d. Spot

e. Opsiyon

12. Bir ülkedeki enflasyon yükseliyorsa, o ülkenin parasının gelecekteki değeri ne olur?

a. Değerlenir.

b. Değer kaybeder.

c. Değişmez.

d. Dalgalanır.

e. Volatilitesi artar.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 26

13. Enflasyon düşerse, ülkedeki faiz oranlarına ne olur?

a. Düşer.

b. Artar.

c. Hızla artar.

d. Değişmez.

e. Volatilitesi artar.

14. Küresel foreks piyasasının günlük işlem hacmi nedir?

a. 62 trilyon dolar

b. 40 trilyon dolar

c. 4 trilyon dolar

d. 500 milyon dolar

e. 1 milyon dolar

15. Futures sözleşmeleri Türkiye’de nerede işlem görür?

a. İMKB

b. İstanbul Altın Borsası

c. VOB

d. Takasbank

e. Merkez Bankası

16. Aşağıdakilerden hangisi satın alma hakkı verir?

a. Put opsiyon

b. Call opsiyon

c. Faiz swapı

d. Döviz swapı

e. Forward

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 27

17. Faiz swap işleminde yapılan işlem nedir?

a. Satış hakkının verilmesi

b. Bir parayı alma hakkı

c. Sabit faiz ödemesi, değişken faiz alımı

d. Sabit faize karşılık sabit faiz almak

e. Değişken faize karşılık değişken faiz almak

18. Hangisi forward sözleşmesinin bir özelliğidir?

a. Organize bir piyasada işlem görmesi

b. Piyasaya göre ayarlama sistemi

c. Önceden belirlenen tarihte malları değiştirme zorunluluğu

d. Faiz değiş-tokuşu

e. Standart sözleşme olması

19. VOB’da hangi sözleşmeler vardır?

a. Gümüş sözleşmeleri

b. Endeks sözleşmeleri

c. İsviçre Frangı/Türk Lirası sözleşmeleri

d. Petrol sözleşmeleri

e. Kömür sözleşmeleri

20. Uluslararası endekslere yatırımın yatırımcıya nasıl bir faydası olabilir?

a. Çeşitlendirme

b. Şeffaflık

c. Risk alma

d. Arbitraj

e. Vergi avantajı

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 28

Çalışma Soruları Yanıt Anahtarı

1. a

Cevabınız yanlış ise “Risk ve Getiri İlişkisi” konusunu yeniden gözden geçiriniz.

2. a

Cevabınız yanlış ise “Beklenen Getiri” konusunu yeniden gözden geçiriniz.

3. c

Cevabınız yanlış ise “Varyans ve Standart Sapma” konusunu yeniden gözden geçiriniz.

4. a

Cevabınız yanlış ise “Korelasyon ve Kovaryans” konusunu yeniden gözden geçiriniz.

5. b

Cevabınız yanlış ise “Korelasyon ve Kovaryans” konusunu yeniden gözden geçiriniz.

6. a

Cevabınız yanlış ise “FVFM” konusunu yeniden gözden geçiriniz.

7. d

Cevabınız yanlış ise “Sistematik Risk ve Beta” konusunu yeniden gözden geçiriniz.

8. c

Cevabınız yanlış ise “Finansal Varlık Pazar Doğrusu” konusunu yeniden gözden geçiriniz.

9. c

Cevabınız yanlış ise “Sharpe Performans Ölçütü” konusunu yeniden gözden geçiriniz.

10. d

Cevabınız yanlış ise “Treynor Performans Ölçütü” konusunu yeniden gözden geçiriniz.

11. d

Cevabınız yanlış ise “Vadeli İşlemler” konusunu yeniden gözden geçiriniz.

12. b

Cevabınız yanlış ise “Kur ve Enflasyon” konusunu yeniden gözden geçiriniz.

13. a

Cevabınız yanlış ise “Enflasyon ve Faiz” konusunu yeniden gözden geçiriniz.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 29

14. c

Cevabınız yanlış ise “Foreks Piyasaları” konusunu yeniden gözden geçiriniz.

15. c

Cevabınız yanlış ise “Futures Sözleşmeleri” konusunu yeniden gözden geçiriniz.

16. b

Cevabınız yanlış ise “Opsiyonlar” konusunu yeniden gözden geçiriniz.

17. c

Cevabınız yanlış ise “Swap Sözleşmeleri” konusunu yeniden gözden geçiriniz.

18. c

Cevabınız yanlış ise “Forward Sözleşmeleri” konusunu yeniden gözden geçiriniz.

19. b

Cevabınız yanlış ise “Futures Sözleşmeleri” konusunu yeniden gözden geçiriniz.

20. a

Cevabınız yanlış ise “Uluslararası Endeksler” konusunu yeniden gözden geçiriniz.

© Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve Araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 30

Yararlanılan Kaynaklar

Investment Analysis and Portfolio Management, Frank K. Reilly and Keith C. Brown, Thomson-South Western, 2011

Management for Practical Investing, Robert A. Strong, Thomson-South Western, 2007

Portfolio Construction, Management,&Protection, Robert A. Strong, Thomson-South Western, 2006