691-601 صص ،6931 ىاتستات ٍ راْت ،)61 يپايپ( مٍد ُراوض ،نتطّ لاس...

TRANSCRIPT

691-601، صص 6931(، تار تاتستاى 61پصطي هطالعات اقتصاد اسالهي، سال طتن، ضوار دم )پياپي –د فصلاه علوي

تفات سد تر تأکيدتا تاکداری تدى رتادر سد خالص کد تررسي عاهل تعييي

ایراى( تاکداری تدى رتا)هطالع هردی: ظام الحساب قطعي علي

32/23/49تبي يبفت 5اصل هدی قائوي

ضاب هتيي 22/02/49تبي پي5

دست صادق تافد ایواى

ترردی هدی هسیسيد

چکيد٠تو ا وه ن ثبنه ثه امبنت گا٠تهه متی هبيی پهثبنه مدب ات ، لبنون ثبنىای ثون ثب ث اب

و پبيتبن تبم متبلی تو يب٤ت ه ا وتبثه ثه وه هبی طو گا پهثه ووبلت يب و٤بيت ا

تپه مهؿ مه ثین تو و هبی مبلیبتو الووبله يكينهبی اله٥بی ا پ ا و آف تمتی نابيت گتا

هين ويگی لبنون ثبنىای ثون ثب، تغیی نػبم تدهی و ت٥ی٣ منتبثؽ، مؿفتی ؾمتو م١تبوهی و مهاالتبة ؾمتو ثتب ثتبهی ای و يف ثب ا نػبم ثبنىی ونب خبيگين ناون ن و ؾ تی مجبله

منػو ايبثی اهایت ؾا ى مطبثك لبنون ثبنىای ثون ثب توآوی ات اين پوه ثه مهغیی

0243-0231هتب وه هبی یه ثبنىی ايان، ؾوامل مؤث ث تو تبل٣ ثبنته ثبنه ثتی متو

لطؿی، تو و البة ؾ ی و ٤ی تفبوت لاگفهه ات ث اب نهبيح پوه ثب افاي يه

يگت ننبنهته ؾجتبت تتوخهی اتت ثته ٤ افاي واه ا٠ت وه لت لبثتل 00/2هب بل٣ ثبنهتنهب تتثثی منفتی ثت توهی تبل٣ هب ث اب اين ا٤ل مه ثبنىای ثون ثب ثب٠، نهؾا ى ثبنه

متا و ؾتووه ؾا ىت لتبنون ثبنه نواه ا٠ت، ث ىه مند ثه افاي و بل٣ نی واهت ٠ت ثته

توانت البة و مبجه ل لطؿی ايتن تو پبيتبن وه، متی ؾ ی وبآم ثبنه اؾطبی والؿی وم١وق ثگی ثای خة منبثؽ ثبنىی ثب٠ و ٠جهه نيه ٠ن مبهیت ثی ا ؾمو ثب ثبهی مهغیی ثته

لااهبی ثوی ا ا میبن ثا

کليدیاشگاى البة ؾ ی و لطؿی و و بل٣ ثبنه، نػبم ثبنىی ايان، ثبنىای ثون ثب، تفبوت

JEL 5G22 ،G21 ،G2 ثنی طجمه

نوينه مئوم( وهی ؾ وم اله٥بی، م ان١ىه اله٥ب ان١گبه وامی( [email protected] اله٥بی وب٠نب ا٠ ؾ وم [email protected]

ان١یب گوه اله٥ب، ان١گبه پیبم نو [email protected]

ؾ وم اله٥بی، ان١گبه امبم ٤بق)ؼ( ان١دوی وهی [email protected]

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 601

هقده

لتوی ماتتت ثته اله٥بی مه ف هبی ث مبلی تثمین هبثبنه نم ايان و تت

ثته توخه ثب ثنبثاين، ثب٠؛ می( ثهبا اواق ثو) مبيه ثباهبی ا ت پنگ نمت

ای الؿتبه فوق اهایت ا توان می هبآن ؾا ى ايبثی و١و، اله٥ب هب ثبنه ثخهه

ؾوامتل اخا ته توآوی ثب٠ ثوا ايتبثی تثثیگتا هتب ثبنته ؾا ىت

آي می يبة ثه

ونهتم تتت ) ا تی ؾوامتل ثته تتوان متی ا هتب ثبنه وآوی ث مؤث ؾوامل

تمتی ( هتب ثبنته متييت ونهم ا بج) بخی ؾوامل و( هب ثبنه مييت ناتو

وو يبو ث لبنون ؾا یبت ثبنىی ثون ثب اهما نػبم پولی و اؾهجبی ث مجنبی يك

هين ويگتی ايتن لتبنون مها منػو تنػی گ ٤یى پوم و اؾهجب ات و ؾم ثه

ای و يتف ثتب ا ت٥ی٣ منبثؽ و مؿفی ؾمو م١بوهی و مجبلهتغیی نػبم تدهی و

البة اتت اگنته ثتب اخايتی ٠تن ؾ ی نػبم ثبنىی و خبيگين ناون ن و

، ٠ىل غبهی آن ؾال يفع ٠ و نهبنوة لتبنون لبلتت 0212لبنون ا بم

ت گيت، امتب تؿیتین ثبنىی و م١هی نی وابثی ؾبيت لااهبی ای منؿمه ثین

ن و ؾ ی ٠ته ثتای والتؽ يتالل نت تنتاینی ا لجتل تؿیتین البة وته

٠ه اائه تهیوت م١بوهی طف و ن ثبثت تؿیین يه ا ثو ا هبی مت په

تهی و ٤وی ٠ن لااهبی منؿمه ؾال موخت ٠ت تتب والتؽ لتبنون ثته

اخا ن١و

وته هبيی پهثبنه مدب ات 0232م٥وة بم ثبنىای ثون ثب طجك لبنون

هتبی طتو گا په٠و ا ثه ووبلت يب و٤بيت ا ن ثبنه ثه امبنت گا٠هه می

وبثه ثه وه ينتهبی اله٥تبی ا پت ا آو پبيبن بم مبلی و يب٤ت ه ا ف

تمی نابي گا پهو و مهؿ مه ثین هبی مبلیبتو الووبله يكو

٠5و میتمی وههثه ثب٠ می گا پهث١ی ا و وه مهؿ ك ثه

601 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

گتای په اثهای گا په؛ وه طجك لاا ثبنه و البة ؾ یو 0

و يتب تی تبننه مبهبنته، ٤وت ثهاولیه مبيه ا لبلت ٤ی

گ میپات

پبيتبن تبم ثته ٠ته اؾتوم و لطؿی؛ وی ات وه ثبنه ثی ا و 3

) تمی نابي گاان مبيهت آوه ات وه موغف ات آن ا مبثین

ا تتو والؿتتی پبيتتبن وه منهتتبی تتو اتتت ؾجتتبتتتو لطؿتتی والتتؽ

(٠ه پات البة ؾ ی

٠ه، ؾم اطوؼ مم و وبمنتان ا تناینالبة اين میبن مؿنل و ؾ ی

ای یته ثتبنىی و١تو ا هضواثط اخايی ثبنىای ثون ثب و نجو اوق يفت

هين نوال٣ الگوی اخايی ثبنىای ثون ثب ايتان اتت وته ٤توت مها

مؿته ا ث ثگتی ا خب توان اطاینبنبنی وبفی و فؽ موانؽ اخايی، میاطوؼ

هب خ تت نابيت و ا طيتك ختة طیتف گای ثبنههبی مبيه٥و٢ په

ای ا م١هيبن، وهی ثبنه ا افاي ه گهه

منػتو ايتبثی خبيگتبه ؾا ىت مطتبثك لتبنون ث اين اب اين پتوه ثته

هبی یه ثبنىی ايان، اثهاثبنىای ثون ثب وآوی ثبنه مجبنی نػی متو

٠ته اتت ثی لاگفهه ات و پ اثیبت پوه ثت توم اائته

منػو ايبثی فضیه تمیك مؿفی اهفبه ثه هبی تویجی موث نهبم مم اه

٠ته اتت نهبيتت ٠ه و پ ا ثتآو الگتوی پتوه، نهتبيح مثوطته اائته

٠ه ات ی پوه ث مجنبی نهبيح يب٤ ه اائههبگیی و نلت نهیده

هثاي ظری. 6

آغتب ٠ت و « اله٥بی اومی»ثبنىای ثون ثب خهبن اوم، ا ايئولوی ايدب

پاان ثبنىای اومی تيح، ثه ٠ىل ثبنىای اومی ونونی تد ی يبفت نػيه ثه

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 601

ا ا٤توم آن تتوان الجنبء و ٠تهی ٤ت لواؾتی تنػتی ونت وته متی اخا ه ين

ؾت ٠ وته هبی اومی ثه بم گ٠هه، ثبنه 92ثبنىای اومی نبمی طی

هتبی ان ايان، پبوهبن و وان فمتط ثبنته و١و خهبن اي ٠ه 02و ثی ا

مبنن ثنگو، م٥، انتونی، ان اومی اخبه فؿبلیت ان و و١وهبی يگ

هب وخو ان ثبنىتای اتومی فمتط هبی اومی ونب يگ ثبنه و مبلی، ثبنه

هبی غثی نی واج وافتون ا مو ثه و١وهبی اومی نیت و و١و

متل پتوم ٠و؛ يتا ثتب وتت پتوم ا ثبنىای اومی، ثهه يب ثب مطبلجه نای

ووب و ثه هاین لیل، ا آن تت ؾنوان گی، نه ا طيك پاهن ثه وت ٤وت می

گونته وته ( هابن20، 0242٢و هاىتبان، منی نتوی ٠و ) نی يب می« اهثاب»

»فمبي5 اون مهؿبم لآن وي می و اگت متؤمن اى اهل ايابن، ا ا پوا ونیت

مبنه ات، هب ونیت و اگت ننتین ا ا ثب )ث ؾهه مم( ثبلی )والؿي( ههی آنهه

توى تا و تول نىنی )و ث ثبواى ا٤ا ويي( ثته خنگتي ثگتی ا

هبيهتبن ثتاى تو ٠ابتت )و و اگ توثه ونی ا٤ل تمبيه ض و( يمین ونی)ث

ونیت و نته وت، نه ته متی ٠ه ا ثه مم ثبگانی( وه اين ٤ وهبى گفهه

( 324-323)ثمه5 « گیي مو ه لا می

هبی ابی ثبنىتای ثتون ثتب ثتب ثبنىتای مجهنتی ثت ثهته يىی ا تفبوت

هب ات نػتبم ثبنىتای مجهنتی ثت ثهته، ؾبيتی نگونگی پات و ثه په

امتب ٠و؛ گای ٠ه تؿیین می پهمبن گا ث اب ن ثبثت ثهه و مت په

٠ه و میان و انههبی وب و پت ثبنىای ثون ثهه، تنهب ه و م٣١

٠و اوم، هیچ تنبی ثتین اله٥تب و هب تؿیین می ا يبثی و و يبن طو

ووب ثت مجنتبی ا٤توم متهجی و ٠تؾی اندتبم مهت وخو نا و تدبت و وت

هتبی اله٥تبی و اخهاتبؾی ٠و لوانین اومی ث تابم خوانت نتگی و فؿبلیتت می

هين ا٤ ی وه ث نتگی اله٥تبی مت ابنبن يتبو اتت ابنبن يبو ات مهام

603 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

هبی گونبگون، مل ثث و توخته ثتیبی )ثهه( ات وه وه« يمت ثب»ا٤ل

٠تو؛ يتا موختت ه يب ثب مطبلجه نایاوم، ثه ا اني١انان اومی ثوه ات

( 21، 0242٢و هاىبان، منی نویگ ) فب می

هتبيی وختو ا ثین ن ثهه و تو م١تبوت تنت اتومی، تفتبوت

ؾنتتوان وویتتل تتو تاتتبم ؾا یتتبت گتتا ثبنتته ا ثتته ثبنىتتای اتتومی، تتپه

هب ا طف متووون تو، و، ثبنه ااينون گای و م١بوت انهبة می مبيه

گتاان تو و يتبن تابم ؾمو اومی م١بوت ناتوه، ثته نابينتگی ا تپه

گتاان تپه ای و ثتبا آا، تپه امب ثبنىای نػبم مبيه م١بوت ان؛

و ثبنه يهی هينته هن هب ثه ثبنه ل٦ می و ا ثب ن م٣١، ثنب ثه نوؼ په

گای، ثبنه يىت نابي اين نوؼ مبيه میأگا گای ا ا په په

ون نهیده، ثب توخه ثه موا مثتو، گینه ؾال می گا و وام واط مبلی ثین په

امتب نت تو هبی ثهه مؿاون ثای يه وه مبنی م١ت٣، ثبثتت اتت؛ ن

گفهته متی « تو م١تبوت »ثه آن وه-ای اومی ثبنى ا٤تون ثبثتت نیتت -٠تو

هب و اؾهجبات، تؿیتین طوو ی، ث اب ف فه اومی، ثب توخه ثه م١بؼ ثون په ثه

هب و اؾهجتبات نوثه و، مجهنی ث ثبهی مثجت يب منفی مداوؼ فؿبلیت هبی و ثه ن

افوه يب٤ل ا تابم مؿتبموت و لااهتب اهبی ثبنه ات مداوؼ و م١بوت

گت )خا١تیی، هب ثه نتجت تتثمین منتبثؽ، تمتی متی گاان و ثبنه نی ثین په

0233٢ ،22 )

منػو يف اهبی تمك اين آموه اومی، لبنون ؾا یبت ثبنىی ثون ثب ثه

0212ثب ا نػبم ثبنىی و١و ا بم آمت اگنته منتؽ يبفتت و ثه مي ته اختا

ا٤ ی هبی ا٤ ی نػبم پولی ثبنىای ثون ثبت، امب آموه پات ثب يىی ا ههه

نػبم اله٥ب اومی ث مجنبی ا٤ولی هاهون تتهی منتبفؽ و متبطات و ايهتام ثته

ای هتبی پبيته يموق و مبلىیت فی ثنب٠ه و ثنیبن ف فی اله٥تب اتومی ثته ممولته

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 660

گ نػبم اله٥ب اومی ث مجنبی مانوؾیت مط تك ل تولی و فهب اله٥بی ثمیؾوام

٠ته ٤توت ا پتی تؿیتین و تنتاین هگونه يبفت و پات ن ثبه نمی ثه

يبفهه ات ثنبثاين، ثیبی ا اثاهبی مه پتولی هاهتون ثهته و اثاهتبی اهما

( 32، 0233٢ ات )خا١یی، مجهنی ث تنيل ين ثه ين مو

اله٥ب اومی، ولهی و ؾبننه ات وه مبوی ثب ن ثبه تمبيه ثب٠ت

وته ات ث ثهه، آن مجهنی ثب ثبنىای اومی ثبنىای ابی هبی ا تفبوت يىی

فت تپه ؾبيتی ثهه، میتان ث ثهه، ن مجهنی ثبنىای نػبم گتا ا ثت اتب

اثهتا وته ونت ا هاتبن متی ٠ه تؿیتین گای په مبن و مت ا په ٤ی

طتو تنتاینی ثته گ وه می ونن، م٣١ می ماخؿه ثبنه ثه مبلی منبثؽ ٤بيجبن

٤تبيت ته هثه ثون امب ثبنىای گی؛ می تؿ ك آنبن ثه ثهه ل ی، نه

وته ٠و يتبلی می طو تؿیین و و يبن ا يبثی وب و پ انههبی مبيه

وختو ا، ؾا یتبت تناین ثب ثهه نوؾی ثبنىی ؾا یبت تدهی منبثؽ طف

و ؾتم تنتاین يبثت، ؾتم و تولی خيتبن متی گای ثب مبيه وه ثهه، ثون ثبنىی

ثتای ا لتاا لت٦ بج وه ای افوه و ا ات ثبه آن اطاینبن، خو اتی

٠و گا٠هه ثبنه يبة ا و نجبي ثه تؿ ك مبيه ٤بيت ٠و، ثه يب٤ل مبيه

آن ثتبه و مبيه تولی نی ا ا٤ل خيبن آمه پي لیل، ض و نم٥بن هاین ثه

ؾالت، يتوه ثيهی ا٤ل ا اين توان بج نای اومی و ثبنىای ٠و و می

تو تدهی منبثؽ، ن طف ثهه ثون ثبنىی اگ نػبم ٠و يبم تولی تؿيف

ها٠ته ؾا تی تناین البة پات گ وه و ؾ ی ٠و يب ن تناین نوؾی ثه

واهت ثتو م١تبثه ثهه و ثون ثب ثهه ثبنىای تدهی منبثؽ ثب٠، ؾا ى طف

( 20، 0242٢وهاىبان، منی نوی)

ثبه م تی اؾتوم ٠تن و يه هب پ ا ولوؼ انموة، ثه ايان اومی، ثبنه

امتب ت٥تويت گيت؛ فب٤ ه ووتبهی نی لوانین مثوط ثه ثبنىای اتومی تتوين و

666 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

هتبی مبنه نػبم ثبنىی، هاه ثت مجنتبی الگوهتبی ثبنته خب بهبهبی موخو و ثه

هفتت و ثیتت لبنون ثبنىای ثون ثب م١هال ثت غثی پی ا انموة ٠ىل گفت

ثه ت٥ويت مد ٠وای اومی 0213بم مبه ٠هيومبه و نهب تج٥ه ه١ه

)ختبی و التنه لت٦ هتبی تپه هب مدب ثه لجوم اين لبنون ثبنه اب ثی

مى ف ثته ثبپاتت هب ثبنهوه اولی ثب٠ن می ا مت گای مبيه( و انا پ

ههن تب وخته تپه گا په٤فب وویل هب ثبنهو ومی ثب٠ن میا٤ل په

ثته ا امو م١تبوت، منتبثه، اختبه تا یته، مؿتبموت التبطی، ماؾته، ط٠ت

لتا هنت مواتهفبه متهمی ، مؿتبموت ت ف و خؿبلته گای مبيهمبلبت،

ثه لبنون ثبنىای ثون ثب تؿیین نی ثای تپه و يتب توخه ثبوه ٠و میمويػه

ه تؿیتین تهیوت ا لجل مدب نجوه، ثنبثاين ثبنه موی و نػبم ثبنىی و١و الام ثت

متت و نت اب ث گای مبيه هبی پهثای انواؼ البة ؾ یو هبی ن

و تهیوت متو انهػتب ثتای انتواؼ تتهیوت و مه تف اله٥تبی هتبی ثت

موو لطؿی نجتوه و پبيتبن تبم متبلی ثت اتب هبی نثيهی ات ان ناوه

تو تتهیوت نػتبم ثتبنىی هتبی ن ٠و میؾا ى ه ثبنه ن لطؿی تؿیین

متی اای تؿیین ٤وت ثهاومی ٠ن یه ثبنىی هبی بمو١و مب، ا ايتن ٠تو

% تبم ختبی 00( تب ن 0224% )تب بم 30ا ياوث يو هب ن يبفهته وتبه

مه ف مهفبوت تؿیتین هبی ثو تهیوت هبی نگ٠هه هبی بمات

% تؿیتین 01يىتبن و هب ث، ن و تهیوت ثای و یه 0239، وه ا بم ٠ می

( 22، ٢)هابن ٠

گای ا وته نت آنهتب ثته ويؿته هبی مبيه هب ن و پاهی ثه په ثبنه

نابينت و نتون ا طتف التبة اؾتوم و پاتت متی ٠و ثه طو ؾ ی گاه می

لا پبيبن بم می ثبيت ،گاان ووبلت ان وه ثب وخوه آنهب تهیوت هن هپ

گاان ا ثطو والؿی مبجه و ضان آن ث ا و يب٤ ه ا ؾا یبت وخوه په

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 661

البة پات ٠ه طی بم تفبوت آنا اؾابم نابين اين تفبوت ممبيه ثب و ؾ ی

البة پات ٠ه ا و والؿی ثی١ه اگ و ؾ ی وهثه اين تتیت ات مؿاون

گاان نت تو نهوانتهه ثتبهی ثوه ثب٠ ثين مؿنب ات وه ثبنه ثب وخوه په

توانن وخوه اضبفه ٠ه پاهتی هب نای اگ اين اتفبق ثیبفه ثبنه نم ا ثت آو

وننت و اگت تو مبتجه ٠ته هجه می گاان ثبپ گین ثنبثاين آن ا ا ا په

ثبيتتت تفتتبوت آن ا ثتته التتبة پاهتتی ثب٠تت متتی والؿتتی ثی١تته ا تتو ؾ تتی

نتوه مبتجه ؟٠و گاان پات نابين يبم و والؿی نگونه مبجه می په

ثين ٤وت ات5 گاان و لطؿی )والؿی( لبثل پات ثه په

گاان و منتبثؽ ثبنته م١ت٣ مج غ يبلی منبثؽ پهثبيت لم اوم می (0

٠5و ثای اينىب

متتت و گتتای )ووتتتبه هتتبی تتمبيه میتتبنگین هفهگتتی تتپه (التتف

02تپ ٠و، نبمیه می A وه آيمت( تب ممطؽ مو نػ ثت می ث ن

نبمیته متی ٠Bو وه ٤ ؾ ثت آمه مبجه می )ثته میتان ٠تو

٠تو نبمیه می Cنهیده ناوه و و Aا ا Bنونی مهؿ مه( يبم په لب

C تتوان متی گاان وه ا مل آن يؿنی میبنگین هفهگی بل٣ منبثؽ په

ناوتهیوت اؾطب

میبنگین هفهگی بل٣ تهیوت ا تتب ممطتؽ متو نػت ثتت (ة

، گتای متهمی هبی تتهیوت، تمبيه اين ٠بمل و یه ف٥ل آوي می

می نبمی Dم١بوت يمولی و اواق م١بوت می ثب٠ و آنا

می نبمی اين يؿنی ه ثبنه ا Eو می نابئی و آنا Dا ا C (ج

ثل تهیوت انمنبثؽ لب

669 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

آويت ثتای گا ا ا ول منتبثؽ ثتت متی يبم ٤ ه ثبنه و په (3

وه نجت ه ثبنه ثت آمه و ثب تمی تمی نا Dا ث Eاينىب نهیده

C ثD آي گا ثت می نجت ه په

مبنه آمهبی م١بؼ ا اهاج می نابئی )آمهبی م١بؼ ؾجبتن ا و (2

هب، تو تپه لتبنونی، گای هب و مبيهتهیوت يبفهی، و م١بوت

هتبی يتبفهی و تو الهتام گتای، وخته هبی تمبيه و يب٤ل ا طو

م١بوت( اواق

ناتتبئی و ثتته میتتان گتتا ا آمتتهبی م١تتبؼ ضتتة متتی نتتجت تتپه (9

تو والؿتی لبثتل پاتت ثته و ناتبئی الووبلته ثبنته ا آن وت متی يك

آي ثت می گاان په

ادتيات پصص. 1

وننته توآوی ؾوامتل تؿیتین »ای تتت ؾنتوان ( مطبلؿه3202) 0آنهونیب اوينىو

هتبی اوتاين طتی وه ثه ثی ؾوامل مؤث ثت توآوی ثبنته « هب اواين ثبنه

هتب ا ویفیتت پاهه ات وی ثه اين نهیده یه اتت ثبنته 3224 - 3220مبنی

هتب توخهی ث توآوی آن هب تثثی لبثل ان و افاي يد په مهن ٠ه پبيین وام

گا این

هتبی وننه توآوی ثبنته ؾوامل تؿیین»ای تت ؾنوان ( مطبلؿه3203) 3تنگ

ثبنه 01تثثی ٠ب٣ ثبنىی و اله٥ب وون ث وآوی ثه ثی« اومی مبلی

نهتبيح ايتن مطبلؿته ن١تبن پاهته اتت 3202-3221اومی مبلی طی وه مبنی

ضه پوم تثثی مثجت و مؿنیه وه اناه ثبنىی و ؾ می ای ث توآوی ثبنته ا

هب ا هب آثب مؿىوی ث وآوی ثبنه هب و مييت هينه وه ویفیت اايی يبلی

هب ا مبوتبئو وننه وآوی ثبنه ؾوام تؿیین (3223) 2نبن آنب ونگ و هوی ی

يه ثبنه اای ثی١هين تتثثی ثت ه وه میان مب ثی ناوه ات نهبيح ن١بن می

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 661

هبی وون اله٥بی تنهتب نت تتوم ثتب ؾا ىت یهب ات میبن مهغی وهی ثبنه

توخهی ا هب اثطه لبثل ثبنه

ؾوامتل متؤث ثت توآوی »ای تت ؾنوان ( ممبله3222) 9ؾجالبم ث١ی

و ثته تديته «هبی اتومی ثبنه هتبی ثتبنىی و ای ويگتی ت یتل نگتونگی اثگت

هت هبی اومی پاهه ات نهبيح مطبلؿه ن١بن می هبی مبلی ث ؾا ى ثبنه میط

يبم ٠تايط ؾین هب ا و وه مبلیبت مهمی و ضانی تثثی منفی ث وآوی ثبنه

گا مط وة اله٥ب وون تثثی مثجت ث آن می

متبلی اتومی هبی ثبنه آيب» ؾنوان ثب و ممبله (3223) 0فهابی و يوف

متی مؿتبموت ثی يىات فهاین وه ین نهیده اين ثه «ان؟ اومی والؿب توانت

ثیتبن ثب و ون ثطف ا مبلی و١و اومی ثبنىای ثبه غ ط ت٥وات ثی

نػتبم ثتب و ٠ؾی وبمو مبلی اومی هبی ثبنه وه ان ن١بن نيل، نت آا تو

ونن می ؾال

آا ثهت پبية ث5 اومی هبی ثبنه» ؾنوان ثب و ممبلة (،3224) 1لیو و نبنگ

ایثبنىت ثتب يتبی تفتبوت مبلی ثبنىای ثون ثب وه ان ن١بن «واثهه؟ ثه يب

ثته «خوهبنون» و «گند انگل» هبی و ا اهفبه ثب آنهب نا( غیاومی) غثی

الگوی مجنبی ث مبلی اومی هبی ثبنه ا نبنیی تؿا فمط وه ین نهیده اين

تات ثه ث نمت اومی هبی ثبنه و ونن می ؾال يبن و و ٠ن هی

و١توهبی ثتای نهیدته اين وه ا٠هن ثیبن آنهب ا تابيل غیاومی هبی ثبنه و

ات ٤بق نی ايان مثل يگ اومی

ثته «انت؟ اتومی اتومی، هتبی ثبنته آيب» ؾنوان ثب و ممبلة (،3202) 2بن

غیاتومی هتبی ثبنه ثب آنهب تفبوت و اومی هبی ثبنه ون ؾال اومی ثی

نهیده اين ثه و پاهن پبوهبن و١و ثته اتومی هتبی ثبنته ؾا یتبت وته تین

661 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

يبن و و ثون هی الگوی و ون می پیا وق ؾبی هبی ثبنه ات ثه تيح،

٠و می اغهب نػيه فمط

تتهیوت و ن تؿیین اث» ؾنوان ثب و ممبلة (0232ثهانی ) و ومی ثت

٠ه تؿیین لجل ا و ن اث ،«پتفوی» نػية ا اهفبه ثب ،«اومی ایثبنى وبايی

نهیدته ايتن ثه آنهب ون ثی ا ثبنىای ثون ثب وبايی ث ثبنىی تهیوت ثای

ا هتب ثبنته ٠تن ا٠تهه نگته و موخت تهیوت ثای ثبثت و تؿیین وه ین

ات ٠ه هب ثبنه وبايی وبه موخت و گای مبيه هبی طو والؿی م١بوت

م١ىوت اله٥ب ايتان پاهته اتت ( ثه ثی ثب و 0234يین ٤ا٥بمی )

ه وه ثوی ٠ن نػبم ثبنىی و انتاف ا اختای نهبيح اين تمیك ت ی ی ن١بن می

لبنون ؾا یبت ثبنىی ثون ثب موخت ٠ ٠ي مؿولبت ثبنىی ٠ هاهنین ثب يىی

ا ؾوامل ا٤ ی ثتو ثتان اله٥تبی خهتبن و افتاي ثیىتبی و وتبه ٠ت

ی و١وهب ثوه ات اله٥ب

ثی هاگايی ث نمت ن و ( ثب ثی 0242منی نوی و هاىبان )

ثه ايتن نهیدته تین وته 0234-0229 وه ثبنىی ثب ثبهی ثبا هبم ايان

ثتبه نته - تهبم ثبهی و ثبنىی مت ووتبه ویمهغی و ثین متی ث ن اثطه هیچ

نا وخو -لیات تغییات ا يب٤ل ثبه نه و نمی

رای پصصيهتغي. 9

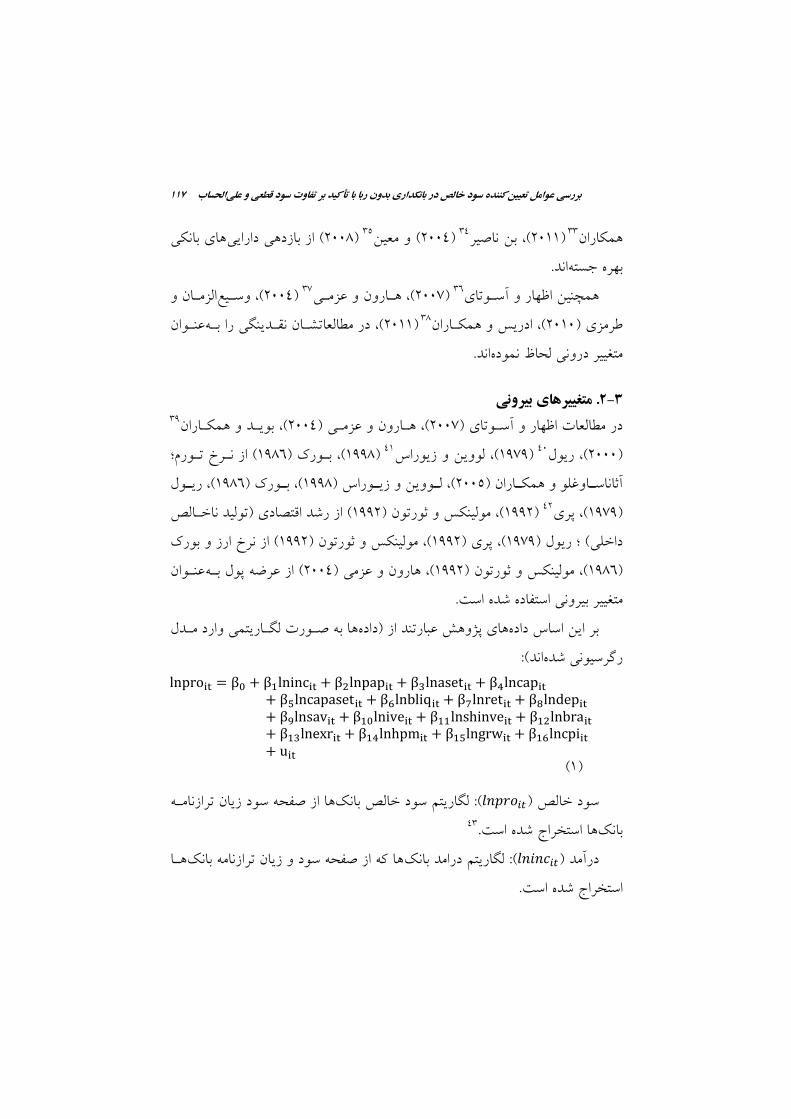

هبی ثیونی و ونی یهب ا ثه و هه مهغی ( ؾوامل موث وهی ثبنه0431) 3ثون

ث ثت ؤهتبی مت ی(، مهغی0431ات اين پوه نی ثه پیوی ا ثون ) تمی وه

هبی ثیونی تمی ٠ه ات یو مهغی یهبی ونییو بل٣ ثبنه ثه و هه مهغ

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 661

رای درييهتغي. 9-6

( آم تبل٣ لجتل 0411) 4هه و وئی نیرهای درونی در تانکداری متعارف: یمتغ

گای اواق ثهبا ا ( میان مبيه0431ا اهفبه وه و ثون ) ا وضؽ مبلیبت

(، 3220) 00(، وبتایا و هاىتبان 3203) 02 مطبلؿه تو ثىتب ثته اتت پتوا

00(، گتوا و هاىتبان 3223) 09(، ثیى و هتوو 0424) 02(، ٠وت0430) 03اینن

ؾنتوان (، اناه ثبنه )ثب پووی اايی وتل( ا ثته 0432) 01(، ثگ و هاىبان3229)

03و(، اتهبيىوا و و 3220) 02مهغیی ونی ثىب ثه ان آثبنبتبوغ و و هاىتبان

( مطبلؿه تو تطى 3229( و گوا و هاىبان )3220) 04(، اثئو و من3222)

32ا مبيه )ثب پووی نجت مبيه ثه اايی( ا لبظ ناوه ان توفیبن و يجیتت

(، 0443) 30( و مولینى و ثوتتون 0431(، ثون )3220) (، وبایا و هاىبان3202)

ؾنوان مهغ نمينگی ثبنه ثه 33ی ونی اهفبه وته انت هاهنتین مطبلؿتبت ويتو

(3220 3223) 32(، مىونبل و ٠تبمبن ( ا ثتبهی 3220) 39(، وان هتون و وانتووي

ؾنوان مهغیی ونی ٠ه ات هبی ثبنىی ثه اايی

یرهای درونی در تانکداری تدون رتا: یمتغ 31(، ايت و هاىتبان 3222) 30ث١تی

هتبی يب٤تل ا ( مطبلؿبت تو انتاه ثبنته ٤8تفه 3229) 32(، يويهيب3200)

(، 3229) 33ممیب7 )ثب پووی اايی ول( ا ثه وب ثه ان هاهنین ث١تی و يتن

( ا طى مبيه )ثب پووی نجت مبيه ثه اايتی( 3222) (، ث١ی3229) يويهيب

اهفبه وه ان

34(، منتبن و هاىتبان 3220(، وبایا و هاىتبان ) 3202ا ) توفیبن و يجی

20(، آوان3220(، آثبنبتتبوغ و و هاىتتبان )3202) 22المتتبن و طمتتی (، وتتیؽ3200)

هتبی اؾطتبيی اتهفبه ناتوه هبی مؿوله ا وتل وام ( ٤ وام3203(، پوا )3224)

یت ؾنتوان مهغی اايی ول ا ثته هب ثه ( تؿا ٠ؿت، نجت ول په3203ات پوا )

(، اهتت و 3220) 23(، الىتتی 3229) ونتتی اتتهفبه ناتتوه اتتت ث١تتی و يتتن

661 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

هبی ثبنىی ( ا ثبهی اايی3223) 20( و مؿین3229) 29(، ثن نب٤ی3200) 22هاىبان

ان ثهه خهه

المتبن و (، وتیؽ 3229) 22(، هتبون و ؾمتی 3222) 21هاهنین اغهب و آتوتبی

ؾنتوان (، مطبلؿبت١تبن نمتينگی ا ثته 3200) 23(، اي و هاىتبان 3202ی )طم

ان مهغیی ونی لبظ ناوه

رای تيرييهتغي. 9-1

24ثويت و هاىتبان (، 3229(، هتبون و ؾمتی ) 3222 مطبلؿبت اغهب و آتوتبی )

( ا نت تتوم؛ 0431(، ثتون ) 0443) 90(، لووين و يوا0424) 92(، يوم3222)

(، يتتوم 0431(، ثتتون )0443(، لتتووين و يتتوا )3220آثبنبتتبوغ و و هاىتتبان )

( ا ٠ اله٥بی )تولی نبتبل٣ 0443(، مولینى و ثوتون )0443) 93(، پی0424)

( ا ن ا و ثون 0443(، مولینى و ثوتون )0443(، پی )0424ا ی( ؛ يوم )

ؾنتوان ( ا ؾضه پوم ثته 3229(، هبون و ؾمی )0443(، مولینى و ثوتون )0431)

ثیونی اهفبه ٠ه ات یمهغی

هب ثه ٤توت لگتبيهای وا متم هبی پوه ؾجبتن ا )اه ث اين اب اه

ان(5گیونی ٠ه

هب ا ٤فه و يبن تانبمته (5 لگبيه و بل٣ ثبنه و بل٣ )

92 هب اهاج ٠ه ات ثبنه

هتب هب وه ا ٤فه و و يبن تانبمه ثبنه (5 لگبيه ام ثبنه )آم

اهاج ٠ه ات

(0)

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 661

(5 لگبيه اواق م١بوت و بي اواق وه ا اواق م١بوت و بي اواق )

هب اهاج ٠ه ات هبی تانبمه ثبنه ٤فه میان اايی

هتبی تانبمته هب وه ا ٤تفه میتان اايتی (5 لگبيه اائی ثبنه ) اائی

هب اهاج ٠ه ات ثبنه

هتبی تانبمته هب وه ا ٤تفه میتان اايتی (5 لگبيه مبيه ثبنه مبيه )

هب اهاج ٠ه ات وه ا مداوؼ يتبة م١ت ثبنه ولهتی، بوت ثت ولهتی و غی

هتبی تبخی، يتبة یته گای مهمی و يبة تهبم وم١تبوت مبيهيبة

هب ثت آمه ات وبه ا هبم و خاؽ موا يگ مبيه گای و م١بوت

(5 لگتتبيه نتتجت اايتتی ثتته تتمبيه نتتجت تتمبيه ثتته اائتتی )

ثب٠ هب می ثبنه

هبی په ول ا ات ؾجبت نی نمينگی هنه ت١ىیل خای(5 ا نمينگی )

متىون و اىنب و اؾهجبی بتؤم و هب ثبنه ن غیولهی ث ا ا٠تب٢ نت

ثتبنىی یه تانبمه غیثبنىی اؾهجبی بتؤم و هب ثبنه و موی ثبنه تانبمه ت فیك

ثب٠ می نمينگی تانبمه، اين مه هبییمهغی ا يىی وه آي می پي

هب وه ا يب٤تل هبی ثبنه (5 لگبيه ثبهی اايی هبی ثبنىی ) ثبهی اايی

ثب٠ت وته ا ٤تفه تو و يتبن تانبمته گای می خاؽ و تهیوت و و مبيه

هب اهاج ٠ه ات ثبنه

هتب و هبی يای وته ا ٤تفه ثتهی په (5 لگبيه هبی يای ) په

هب اهاج ٠ه ات يموق ٤بيجبن هبم تانبمه ثبنه

گتای هتبی تمبيه (5 لگتبيه تپه متت ) گای ث ن هبی مبيه په

ات هب اهاج ٠ه هب و يموق ٤بيجبن هبم تانبمه ثبنه ث نمت وه ا ٤فه ثهی

663 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

هتتبی (5 لگتتبيه تتپه متتت ) گتتای ووتتتبه هتتبی تتمبيه تتپه

هتب هتب و يمتوق ٤تبيجبن تانبمته ثبنته مت وه ا ٤فه ثهی گای ووتبه مبيه

اهاج ٠ه ات

هبی پ انا و م١تبثه وته (5 لگبيه په انا و م١بثه ) هبی پ په

هب اهاج ٠ه ات هب و يموق ٤بيجبن هبم تانبمه ثبنه ثهیا ٤فه

هتب ا ٤تفه تؿتا ٠تؿت (5 لگبيه تؿتا ٠تؿت ثبنته تؿا ٠ؿت )

هب اهاج ٠ه ات تانبمه ثبنه

هبی فؿبلیت يت ث م ی نببل٣( آم)(5 ٠ تولی ٠ اله٥بی )

(0221 بم ثبثت هبی لیات ثه)اله٥بی

ات( 0221(5 يد نمينگی )ثه لیات پبيه نمينگی )

تبم )م٥تفی تمبت و وبنهب ثهبی (5 ٠ب٣ هب )طى ؾاومی لیات

(ات 0221پبيه

(آا) غیای ثبا يبم ثب ن ثاثی (5 ن ن ا )

هبی متو ثتی، هبی آمبی مثوط ثه وه مبنی و ثبنه توخه ثه مويتثب

هتبی ثبنته ثتای تبم 32هبی مطبلؿه موی اين پوه، ثب اهفبه ا اطوؾبت اه

هب و اطوؾبت مو نیب ا ا لوو ف١ه تانبمه ٠ىل گفهه ات اه 0231تب 0243

آوی گيه ات و نی اله٥بی ثبنه موی خاؽهب و ثبنه اطوؾبت ی مب ثبنه

اندبم ٠ه و متو EViews 8و Stata/SE 12 افاهبی مم پوه ثب اهفبه ا نم

تديه و ت یل لا گفهه ات

تایج پصص. 1

اهفبه لاگفهته هب اين پوه موهبی آنهبيی وه اهثبنه ؾجتبت ،انت 5انت ا

متین، ايتان، يىاتت، ايتان نوين، گ٠گی، مه اله٥ب م ت، مىن، ان٥ب، ی،

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 610

ثبنته، فتبه، ٤تبات، تبمبن، وبآفين، و١بوی، م ی، پبیبن، پبتبگب، پتت

تؿبون ٤بات و توؿه مؿن، مبيه، په، ٠ه، ینب، تدبت، توؿه و ٤نؿت

مین، ايتن ايان و ايان هبی گ٠گی، مهنههبی ثباه 99توان امب ثه لیل ؾم

ثبنته 32ان و نهبيتت ٠ه هبی تویجی پوه ونب گا٠هههب ا مداوؾه اهثبنه

90 ان پبنل اين پوه وا٠ه

( ثه و يالل مثؿبت مؿاولی، طبی ؾم 0ثه هنگبم ثآو اثطه گیون )

طتی میتبن ٠و وه لیل آن وختو هت نابي اه می افاامىبن ثآو مم نم

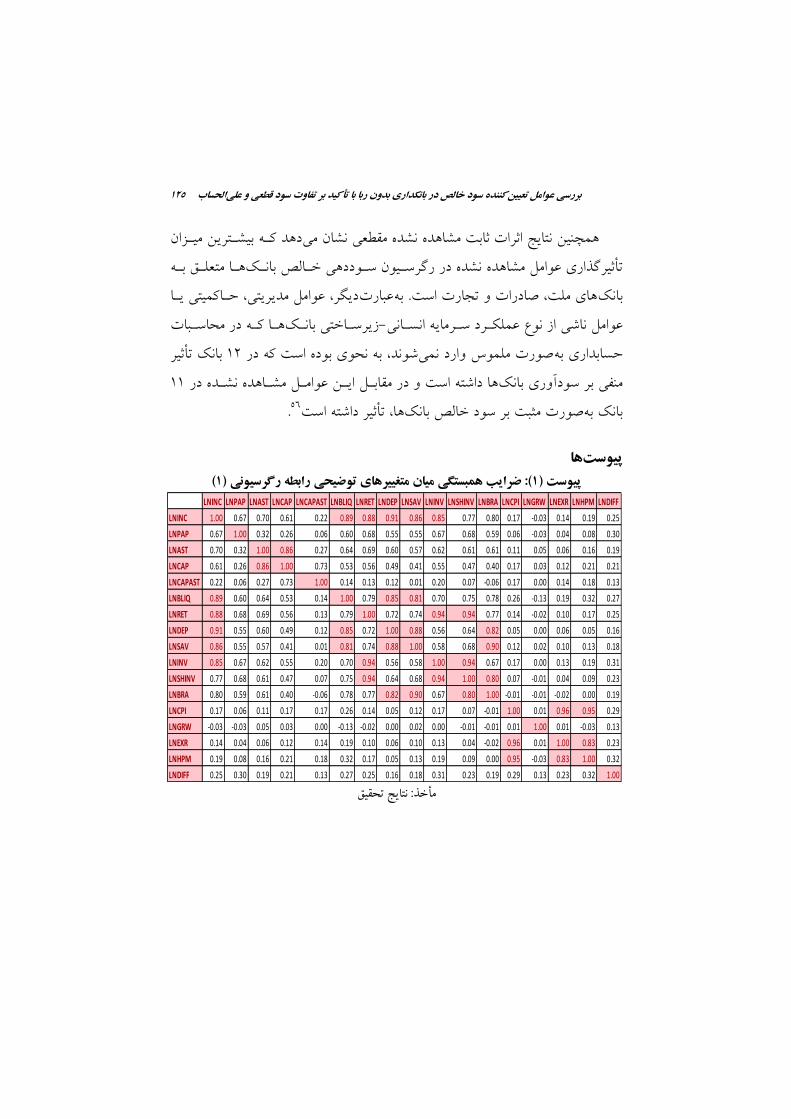

یهتبی یطی میبن مهغ منػو ايبثی وخو ه ثه 91 هبی توضیی پوه اتیمهغی

وه ضيت هاجتهگی ممتبي ٠و ٤وتیپوه، ا ضيت هاجهگی اهفبه می

هتب یمهغیطتی میتبن هبی توضیی ا ن١بن هت، هت یثبنيی ا هاجهگی میبن مهغی

ن١تبن 3/2(، ضيت هاجهگی ثبنت ا 0233تثيی واه ٠ ث اب يگبه ماو )

هتبی یهتب ا نهتبيح مبتجه ضتيت هاجتهگی میتبن مهغی یطی میتبن مهغی ا ه

٠ه ات ( گا0پوه پیوت )

ت، خاتؽ مت ووتتبه گتای مبيه هبی هبی، پهیث اب اين نهبيح، میبن مهغی

هتبی يتای، تپه هتبی ثبنىی، تپه هبی اايی ثبنه، ثبهی آمهب، نمينگی

توان طی وخو ا و می ث نمت، ه گای مبيه هبی م١بثه و په و انا پ

تنهب يىی ا اين موا ا ثه نابينگی آمتبی تبي متوا، گتیون مواتهفبه

طتی ثتبنيی هب نیت هت اائیخاؽ و طى مبيههبی یمیبن مهغیلاا هاهنین

هتب، نت ا و نمتينگی نیت ا هبی طى ؾاومی لیاتت یوخو ا نهبيت، مهغی

92 هاجهگی ثیب ثبنيی ثوان

٠و5( ثبنويی می٤3وت اثطه ) ثنبثاين گیون پوه ثه

(3)

616 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

ثه لیل تؿا يب ممبطؽ اين پوه ) ممبيه ثب طوم وه مبنی انن(، ا

٠ته اتت، ثتای مبتجه ( وه ثای ننتین ٠تايطی طايتی 0432) 93و آننو

٠ه ات وووايبن اهفبه-مبتي وايبن

هب ف٦ ٤ف مجنی ث يىبن ثون ؾ٦ ا مجأ F-Limerثب توخه ثه نهبيح آمون

هتبی تتبث وی ثتای ٠تو ثنتبثاين ا و اه ٤ پيفهه نای 0 طى ايهابم

ث اين نهتبيح آمتون هبتان گويتبی آن اتت وته ٠و ؾووه م اهفبه میثآو م

یهتبی متهمل یف٦ ٤ف اين آمون مجنی ؾم اتجتبط ثتین اختای اتوم و مهغ

وته ٠F-Limerو نهبيت نهبيح آمون ٤ مولجوم والؽ نای 0طى ايهابم

هتبی تویجتی پتوه ا اثتات ه وته اه ٠ه ات، ن١بن می ( گا3پیوت )

( 2وه پیوت ) 94وه نهبيح آمون هبان طفه ممطؿی ثوان يبلیثبثت يه

طفته ممطؿتی هتبی پتوه ا اثتات يته هت وته اه ٠ه ات، ن١بن می گا

طفته ممطؿتی ثتب نػت گتفهن ت٥بفی ثوا نیهن ثنبثاين و ثآو يه

نهتبيح ثتآو 02( اتت 3ثههين و ثآو الگوی ت٥يى گیون ) اثات ثبثت،

( 0طفته ممطؿتی ختوم ) ( ثب اهفبه ا و اثات ثبثت يه3اثطه گیونی )

٠00ه ات گا

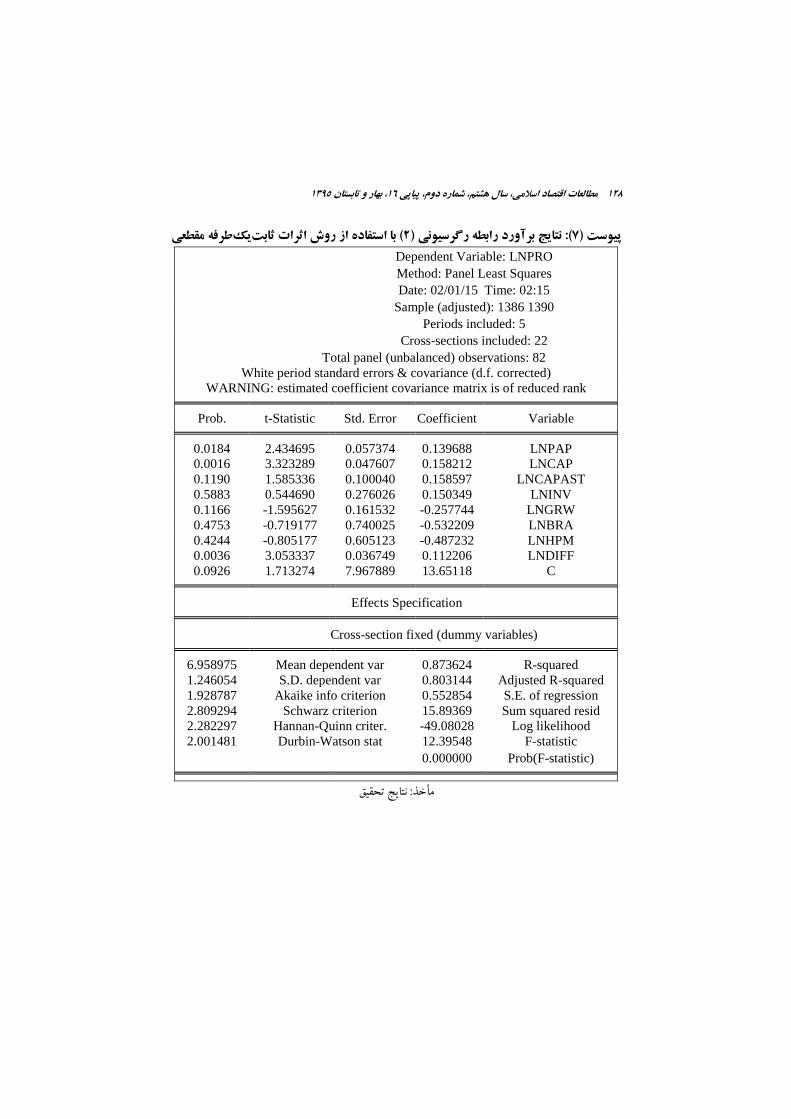

طرف هقطعي( تا استفاد از رش اثرات ثاتت یک1تایج ترآرد راتط رگرسيي ) :(6جدل )

ارزش احتمال استانداردخطای ضرایة ریمتغی

C 1000/02 4123/2 24/2

LNPAP 0241/2 2022/2 *20/2

LNCAP 0033/2 2921/2 *22/2

LNCAPAST 0030/2 02229/2 00/2

LNINV 0022/2 321/2 03/2

LNGRW 3022/2- 0100/2 00/2

LNBRA 0233/2- 29/2 92/2

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 611

LNHPM 9323/2- 1200/2 93/2

LNDIFF 0033/2 2212/2 *22/2

F-Statistic = 24093/03 = 32/2 R

2 = 32/2

Prob(F-statistic) = (22/2) Durbin-Watson stat = 220/3

درصد 5ز در سطح یداری متغی : محاسبات تحقیق. معنیمأخذ

R 6 32/2ه وه ( ن١بن می0خوم ٠ابه ) 32هبی توضتیی یثوه، يؿنی مهغی 2

هن امب ثب توخه ثه اينىته اضتبفه ٠تن هت توضیى میهب ا ٤ تغییات و ثبنه

Rیی ثه ممیمهغRخبی ه، ثهه ات ثه افاي می 2

Rا 2٠ته اتىتب ونتی تؿيل 2

24093/03ثاثت Fات و ن١تبن ا ت٥تيى منبتت متم ا آمتبه 32/2وه ثاث

ی آن طى يته ٤ت ه ا مما ثانثگثآو ٠ه ات، وه مما آن ثیب

لت مؿنی ثون مم ثب ٤ فضیه ٤ف مجنی ث ثی 44ات، لا ثب اطاینبن ثی ا

ا ات و مؿنتبای ٤ لبثل اهنب و مؿنی 44 ٠ه و اين مم يالل طى

220/3واتن متم -ون آمبه وثن طو وبمل تثيی می ول مم ثآو ٠ه ا ثه

گت وته ثتین اختای ٠ه ات ثب ممبيه ثب مما ثانی م١ت٣ متی ین هتا

اوم اين مؿبله وهاجهگی وخو نا و يه خء اوم ختء اتوم يگت ا

اؾهاب ات تت تثثی لا ناه و مم ا اين نػ وبمو مهن و لبثل

٤ف مجنی ثت نبهاتبن ثتون ه وه ف٦ نهبيح آمون نجت وايبن ن١بن می

٠و هاهنین آمتبه ٤ پيفهه نای 2220/2وايبن اخای اوم مم ثب ايهابم

و فضیه ٤ف مجنی ث نمبم ثون اخای اوم مم ثتب 029/09ثا ثاث -آمون خبوب

هت وته فت٦ نی ن١بن می ٠03و آمون نجت وايبن ٤ تثيی می 42ايهابم

توان پتيفت نهتبيح ايتن آمتون وايبن هابنی اخای اوم مم ا نایؾم

( ثت وی اختای اتوم 0432) 02ثتا -٠ه ات آمتون خبوتب ( گا0پیوت )

ون نهبيح آمون نمبلیهی ثته هاتاه ی میتثيگیون نی نمبم ثون اخای اوم ا

619 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

ممتا آمتبه ٠ته اتت ( گا1یوت )آمب تو٤یفی خء اوم گیون، پ

( نی ن١بن ا ؾم وخو وهاجتهگی میتبن اختای اتوم 0400) 09واتن -وثن

هتبی هتبی مومطبلؿته اه ممطؿتی ثبنته ن١ه م١بهه ثبثت ا هاهنین اثات

00ان ٠ه ( گا3تویجی نی خوم )

ای ترگسید هقطعي تاک طد هطاد ثاتت اثرات :(1جدل )

فردی

مقطعی نشده مشاهده ثاتت اثرات نام تانک

203024/0 يىات 0

233223/0 مىن 3

022323/0 تدبت 2

322023/0 ٤بات 9

211002/0 م ت 0

: محاسبات تحقیقمأخذ

ای پصص گيری داللت تيج

نوؼ نگ ثه و و ثبهی هبی ثبنىی ثبنىای ثون ثب، هين نبليىی ا مها

النه فبلت ثتبهی هتهن و ؾمو اای ثبهی ات ثی ا ؾمو هابنن ل٦

٠تون وته اختای ثی ؾمو هابنن خؿبله نی، ؾمو ثب ثبهی ثبثت موة می

، یت اين ؾمو ثه لیل مبهیت ثبهی، لطؿیت ثلا ات ولی ؾمو ثب ثتبهی مهغی

توان ث ؾا ى ثوی و غیثوی ثبنه مؤث ثب٠ اين میبن نهتبيح ثبنه میؾا ى

و م١تبوت اواقیه وه مهغیپوه ن١بن می هتب، تتثثی م١تبثه ثبنته اواق تبي

، یت وه يه ٤ افاي ايتن مهغی نوی هب ا ثهثیب يبی ث وآوی ثبنه

ی تطى تمبيه وته یؾووه مهغ ه ثه ا افاي می هب٤ و بل٣ ثبنه 02/2

ای ثت تو نی هت، ا ؾوامل مؤثی اتت وته اثت مؿنتی هبخاؽ اائینابينه

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 611

00/2، افتاي یت ٤تی ايتن مهغی وته افتاي يته نتوی هب ا؛ ثته بل٣ ثبنه

ن میتبن، تتثثی هب ا ثه نجبم واه ا٠ت نىهه مهت ايت ٤ی و بل٣ ثبنه

هبت ثت اتب لطؿی ث وهی بل٣ ثبنه و البة ؾ ی و ا تفبوتمؿنی

لطؿتی، تو و التبة ؾ تی تو ٤ی تفتبوت نهبيح پوه ثب افاي يه

تتوخهی اتت ٤ افاي واه ا٠ت وه ل ثتیب لبثتل 00/2هب بل٣ ثبنه

هب ث اب اين ا٤ل مه ثبنىای ثون ثب ثب٠، يگ ننبنهه ؾا ى ثبنه ؾجبت ثه

تنهب تثثی منفی ث وهی بل٣ ثبنه نواه ا٠ت، ث ىه مند ثته افتاي تو نه

ث مبهیت مبجبتی وته ا نهتبيح بل٣ نی واه ٠ اين افاي و بل٣ ؾووه

تمويت ٠و هبی فهبی نی توان ا وی مینه آمه ات، می ت پوه ثه

ثب، ا هبی پی١هب ؾا ى منطجك ث ثبنىای ثونيگ ننبنهه ثبنه ؾجبت ثه

تواننت هتب اتهفبه وننت متی ؾنوان يىی ا وخوه تابي و ثب بي ثبنته اين مهغی ثه

وآوی ثی١هی ا نی انهػتب ا٠تهه ثب٠تن وته ايتن توآوی و ي١ته تابيتل

وته نتوی هب خبمؿه اومی ثته فهبهتبی متبلی اتومی ا؛ ثته گبهبنواهب و ثن

التبة و ؾ تی ما و وبآم ثبنه اؾطبی والؿی )نه توی( تو ؾا ى لبنون

توان م١وق ثگی ثتای ختة منتبثؽ مبجه ل لطؿی اين و پبيبن وه، می

مبهیتتت ثتتی ا ؾمتتو ثتته ثتتبنىی خبمؿتته اتتومی ثب٠تت و ٠تتجهه نيتته ٠تتن

لااهبی ثوی ا ا ثین ثج و اين و انگیه منبؾفی ا وتبگاان اله٥تبی

هبی اومی ايدب واه ناو گای ثبنهخبمؿه اومی، ثای مبيه

هبی ثبنىی، ه ثه لبظ لطؿی په و البة ؾ ی و ثنبثاين وخو تفبوت

٠و و هت ثتب هب مند میی پوه يبض، ثه افاي و بل٣ ثبنهنهبيح مبجبت

هب ؾاتل ثته نتبنوة ثبنىتای تمويت اؾهاب ؾاومی ثه ٤ت و وبآمی ثبنه

ثتتون ثتتب، انگیتته منتتبؾفی ا وتتبگاان اله٥تتبی خبمؿتته اتتومی خهتتت

گای اين نػبم ثبنىی ايدب واه ناو مبيه

611 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

ه وته ثی١تهين میتان ممطؿی ن١بن می ن١هم١بهه ثبثت هبيح اثاتهاهنین ن

هتب مهؿ تك ثته ن١ه گتیون توهی تبل٣ ثبنته تثثیگای ؾوامل م١بهه

يگ، ؾوامل مييهی، يتبوایهی يتب ؾجبت هبی م ت، ٤بات و تدبت ات ثه ثبنه

هتب وته مبتجبت يتبهی ثبنته -انتبنی ؾوامل نب٠ی ا نوؼ ؾا ىت تمبيه

ثبنه تثثی ٠03ون، ثه نوی ثوه ات وه ٤وت م او وا نای يبثای ثه

00ن١ته هب ا٠هه ات و ممبثتل ايتن ؾوامتل م١تبهه منفی ث وآوی ثبنه

01هب، تثثی ا٠هه ات٤وت مثجت ث و بل٣ ثبنه ثبنه ثه

ا پيست (6)رای تضيحي راتط رگرسيي يضرایة وثستگي هياى هتغي :(6) ستپي

تحقیق نتایج: مأخذ

LNINC LNPAP LNAST LNCAP LNCAPAST LNBLIQ LNRET LNDEP LNSAV LNINV LNSHINV LNBRA LNCPI LNGRW LNEXR LNHPM LNDIFF

LNINC 1.00 0.67 0.70 0.61 0.22 0.89 0.88 0.91 0.86 0.85 0.77 0.80 0.17 -0.03 0.14 0.19 0.25

LNPAP 0.67 1.00 0.32 0.26 0.06 0.60 0.68 0.55 0.55 0.67 0.68 0.59 0.06 -0.03 0.04 0.08 0.30

LNAST 0.70 0.32 1.00 0.86 0.27 0.64 0.69 0.60 0.57 0.62 0.61 0.61 0.11 0.05 0.06 0.16 0.19

LNCAP 0.61 0.26 0.86 1.00 0.73 0.53 0.56 0.49 0.41 0.55 0.47 0.40 0.17 0.03 0.12 0.21 0.21

LNCAPAST 0.22 0.06 0.27 0.73 1.00 0.14 0.13 0.12 0.01 0.20 0.07 -0.06 0.17 0.00 0.14 0.18 0.13

LNBLIQ 0.89 0.60 0.64 0.53 0.14 1.00 0.79 0.85 0.81 0.70 0.75 0.78 0.26 -0.13 0.19 0.32 0.27

LNRET 0.88 0.68 0.69 0.56 0.13 0.79 1.00 0.72 0.74 0.94 0.94 0.77 0.14 -0.02 0.10 0.17 0.25

LNDEP 0.91 0.55 0.60 0.49 0.12 0.85 0.72 1.00 0.88 0.56 0.64 0.82 0.05 0.00 0.06 0.05 0.16

LNSAV 0.86 0.55 0.57 0.41 0.01 0.81 0.74 0.88 1.00 0.58 0.68 0.90 0.12 0.02 0.10 0.13 0.18

LNINV 0.85 0.67 0.62 0.55 0.20 0.70 0.94 0.56 0.58 1.00 0.94 0.67 0.17 0.00 0.13 0.19 0.31

LNSHINV 0.77 0.68 0.61 0.47 0.07 0.75 0.94 0.64 0.68 0.94 1.00 0.80 0.07 -0.01 0.04 0.09 0.23

LNBRA 0.80 0.59 0.61 0.40 -0.06 0.78 0.77 0.82 0.90 0.67 0.80 1.00 -0.01 -0.01 -0.02 0.00 0.19

LNCPI 0.17 0.06 0.11 0.17 0.17 0.26 0.14 0.05 0.12 0.17 0.07 -0.01 1.00 0.01 0.96 0.95 0.29

LNGRW -0.03 -0.03 0.05 0.03 0.00 -0.13 -0.02 0.00 0.02 0.00 -0.01 -0.01 0.01 1.00 0.01 -0.03 0.13

LNEXR 0.14 0.04 0.06 0.12 0.14 0.19 0.10 0.06 0.10 0.13 0.04 -0.02 0.96 0.01 1.00 0.83 0.23

LNHPM 0.19 0.08 0.16 0.21 0.18 0.32 0.17 0.05 0.13 0.19 0.09 0.00 0.95 -0.03 0.83 1.00 0.32

LNDIFF 0.25 0.30 0.19 0.21 0.13 0.27 0.25 0.16 0.18 0.31 0.23 0.19 0.29 0.13 0.23 0.32 1.00

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 611

(1ترای راتط رگرسيي ) F-Limerآزهى افساری خرجي رم :(1) پيست

مأخذ: نتایج تحقیق

(1)آزهى اسوي ترای راتط رگرسيي افساری خرجي رم :(9) پيست

مأخذ: نتایج تحقیق

( تا استفاد از رش اثرات 1افساری تایج ترآرد راتط رگرسيي )خرجي رم :(1پيست )

طرف هقطعيثاتت یک

مأخذ: نتایج تحقیق

611 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

(1اجسای اخالل راتط رگرسيي ) افساری آزهى سثت اریاسخرجي رم :(1پيست )

مأخذ: نتایج تحقیق

(1اجسای اخالل راتط رگرسيي ) ترا-رهاليتي جاکاافساری آزهى خرجي رم :(1پيست )

0

2

4

6

8

10

12

14

-1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

Series: Standardized Residuals

Sample 1386 1390

Observations 82

Mean 0.000000

Median -0.004586

Maximum 1.256262

Minimum -0.991475

Std. Dev. 0.442965

Skewness 0.100951

Kurtosis 2.977250

Jarque-Bera 0.141046

Probability 0.931907

مأخذ: نتایج تحقیق

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 611

طرف هقطعي یک ( تا استفاد از رش اثرات ثاتت1تایج ترآرد راتط رگرسيي ) :(1پيست )

Dependent Variable: LNPRO

Method: Panel Least Squares

Date: 02/01/15 Time: 02:15

Sample (adjusted): 1386 1390

Periods included: 5

Cross-sections included: 22

Total panel (unbalanced) observations: 82 White period standard errors & covariance (d.f. corrected)

WARNING: estimated coefficient covariance matrix is of reduced rank Variable Coefficient Std. Error t-Statistic Prob. LNPAP 0.139688 0.057374 2.434695 0.0184

LNCAP 0.158212 0.047607 3.323289 0.0016 LNCAPAST 0.158597 0.100040 1.585336 0.1190

LNINV 0.150349 0.276026 0.544690 0.5883 LNGRW -0.257744 0.161532 -1.595627 0.1166 LNBRA -0.532209 0.740025 -0.719177 0.4753 LNHPM -0.487232 0.605123 -0.805177 0.4244 LNDIFF 0.112206 0.036749 3.053337 0.0036

C 13.65118 7.967889 1.713274 0.0926 Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.873624 Mean dependent var 6.958975

Adjusted R-squared 0.803144 S.D. dependent var 1.246054 S.E. of regression 0.552854 Akaike info criterion 1.928787 Sum squared resid 15.89369 Schwarz criterion 2.809294

Log likelihood -49.08028 Hannan-Quinn criter. 2.282297 F-statistic 12.39548 Durbin-Watson stat 2.001481

Prob(F-statistic) 0.000000

مأخذ: نتایج تحقیق

613 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

ای هرد هطالعارقام تفات سد علي الحساب قطعي غيرصفر در تاک :(1پيست )

تفاوت سود قطعی و علی الحساب

)می یب يبم( نام تانک / دولتیخصوصی سال

ی ٥و٤ی 0234 2222222 0

اله٥ب نوين ٥و٤ی 0233 0230014 012

اله٥ب نوين ٥و٤ی 0234 2432303 330

گ٠گی ٥و٤ی 0242 2222222 09

گ٠گی ٥و٤ی 0240 3442222 21

گ٠گی ٥و٤ی 0243 2222222 34

ايان مین ٥و٤ی 0242 3042222 2

ايان مین ٥و٤ی 0240 9092222 24

وبآفين ٥و٤ی 0231 2222222 92

وبآفين ٥و٤ی 0232 2222222 22

وبآفين ٥و٤ی 0233 2222222 20

وبآفين ٥و٤ی 0234 2222222 031

وبآفين ٥و٤ی 0242 2402222 193

وبآفين ٥و٤ی 0240 0233421 121

وبآفين ٥و٤ی 0243 0292212 002

و١بوی ولهی 0234 2222222 0232

و١بوی ولهی 0243 2222222 2923

م ی ولهی 0231 2222222 0202

م ی ولهی 0232 2222222 3302

م ی ولهی 0233 3002222 0392

م ی ولهی 0234 3112222 3432

م ی ولهی 0242 0312222 2900

م ی ولهی 0240 1212222 9139

پبیبن ٥و٤ی 0242 2202222 0203

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 690

پببگب ٥و٤ی 0233 0312222 931

پببگب ٥و٤ی 0234 2332222 102

پببگب ٥و٤ی 0242 4922222 013

پببگب ٥و٤ی 0240 2222222 090

پببگب ٥و٤ی 0243 2222222 49

پت ثبنه ٥و٤ی 0234 3422222 40

پت ثبنه ٥و٤ی 0242 2122222 43

پت ثبنه ٥و٤ی 0240 0132222 21

فبه ولهی 0242 2222222 024

فبه ولهی 0240 2222222 922

٤بات ٥و٤ی 0234 2222222 9311

٤بات ٥و٤ی 0242 2222222 190

٤بات ٥و٤ی 0240 2222222 0001

بمبن ٥و٤ی 0234 2222222 34

٤نؿت و مؿن ٥و٤ی 0240 9403192 1

٤نؿت و مؿن ٥و٤ی 0243 0230232 00

مبيه ٥و٤ی 0232 2222222 902

مبيه ٥و٤ی 0233 2222222 02

مبيه ٥و٤ی 0234 2222222 12

٠ه ٥و٤ی 0242 2222222 030

ینب ٥و٤ی 0234 0222222 232

تدبت ولهی 0231 2222222 230

تدبت ولهی 0232 2000220 220

تدبت ولهی 0233 9391290 0132

تدبت ولهی 0234 4340030 2331

تدبت ولهی 0242 9303339 2930

تدبت ولهی 0240 2222222 2293

696 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

تدبت ولهی 0243 2222222 2114

توؿه ٤بات ٥و٤ی 0231 2222222 1

توؿه ٤بات ٥و٤ی 0232 2222222 0

توؿه ٤بات ٥و٤ی 0233 2222222 0

توؿه ٤بات ٥و٤ی 0234 2222222 30

توؿه ٤بات ٥و٤ی 0242 2222222 09

توؿه ٤بات ٥و٤ی 0240 2222222 000

توؿه ٤بات ٥و٤ی 0243 2222222 1

هوری اسالمی ایزانی جم، بانک مزکز6831-6831ها در طول دوره عملکزد بانکمأخذ: لوح فشزده

ا یادداضت

1. Antonina Davydenko

2. TENG

3. Anna P. I. Vong & Hoi Si Chan

4. Absel- Hameed M.Bashir

5. Yusof and Fahmy

6. Chong and Liu

7 Khan

8 Bourke

9. Hester and Zoellner

10. Podder

11. Kosmidou et al

12. Smirlock

13. Short

14. Bikker and Hu

15. Goddard et al

16. Berger et al

17. Athanasoglou et al

18. Staikouras and Wood

19. Abreu and Mendes

20. Sufian and Habibullah

21. Molyneux and Thorton

22. Weaver

23. McDonald and Schumacher

24. Van Horne and Wachowicz

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 691

25. Bashir

26. Idris et al

27. Yudistira

28. Bashir and Hassan

29. Ramadan

30. Wasiuzzaman and Tarmizi

31. Awan

32. Alkassim

33. Akther et al

34. Ben Naceur

35. Moin

36. Izhar and Asutay

37. Haron and Azmi

38. Idris et al

39. Boyd et al

40. Revell 41. Levine and Zevros

42. Perry

اين و پ ا و مبلیبت مبجه ٠ه ات 92.44. Unbalanced

وه ا 2هبی ت فیمی ثتیب ووتتبه اتت و تنهتب اين پوه وه مبنی اههنن 90

( نیت ن١تبن ٠3223و، ولی نهبيح آمون ي١ه وايت ثته و لتوين، لتین و نتو ) ٠بمل می

ه وه تابمی مهغییهبی پوه مبنب ههن مما آمبه آمون ثای مهغییهتبی پتوه می

و م١تبوت (؛ اواق-9340/29آمهب، ) (؛ خاؽ-223/322بل٣، ) لا ات و اين ا

(؛ -0220/24تمبيه، ) (؛ تطى -4023/09هتب، ) اائی (؛ خاؽ-09210/2م١بثه، ) اواق بي

هتبی اايتی (؛ ثتبهی -9203/12ثبنته، ) (؛ نمتينگی -0221/23اايتی، ) ثه مبيه نجت

م١تتبثه، و انتتا پتت هتتبی (؛ تتپه-4990/22يتتای، ) هتتبی (؛ تتپه-29023/0ثتتبنىی، )

گتای تمبيه هتبی (؛ تپه -0422/02ث نمت، ) گای مبيه هبی (؛ په-2243/93)

(؛ -20042/0)هب، لیات ؾاومی طى (؛-3123/04)ول، ٠ؿت (؛ تؿا-34332/3مت، ) ووتبه

(؛ تفتبوت -1999/30) پتوم، (؛ ؾضه-22992/0ا، ) (؛ ن-0322/39اله٥بی، ) ٠ ن

( -21021/2لطؿی، ) و البة ؾ ی و

هبی مه ف نی گیی و تجيل هبی بم نی وخو ا و ثب لگبيه طی میبن اه اين ه 91

فؽ نجو لبثل

699 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

م١بثه و و انا پ هبی يای، په هبی مهغیی تؿا ٠ؿت ول نی ثب مهغییهبی په 92

مت هاجهگی ثبنيی ا ولی نون اين ته مهغییت تو ثتب ووتبه گای مبيه هبی په

ؾنوان نابينته آمتبی مهغییهتبی هت طی ان و خاؽ آمهب ثه آمهب ه مهغیی خاؽ

گی، نیبی ثه يف مهغیی تؿتا ٠تؿت وتل وختو نتا، يتا ط گیون لا می

طتی ثتب خاتؽ آمتهب، ا گتیون يتف هغیی، ثه لیل ه ط ثب اين م مهغییهبی ه

ان ٠ه

48. Arellano

49. Correlated Random Effects- Hausman Test

هتبی و ثتی ا مهغییهتب، امىتبن هبی پوه ثی ا تبم ثه لیل ؾم توان اه02

و اثتات ت٥تبفی ثآو گیون ثه و وطفه ت٥بفی وخو نتا هاهنتین

هبی ت فیمی، ثی١ه ا تؿا مهغییهبيی ثب٠ طفه مبنی نی نم ات وه تؿا ممبطؽ اهيه

٠ون وه ثب توخته ثته تؿتا ممتبطؽ و طتوم ، تاین ه میBetweenوه ثب اهفبه ثآوگ

٠تو نم ثته وه مبنی و تؿا مهغییهبی توضیی، اين پوه اين ٠ط ممك ناتی

طفه مبنی نی، ثه لیل ايدب و ات وه ثآو ت٥يى گیونی ثه و اثات ثبثت يه

یهبی پوه، لبثل اندبم یطفه مبنی و مهغطی میبن مهغی مدبی ايدبوننه اثات يه ه

٠و افای مواخه مینیت و ثب طب نم

ثبثتت اثتات و ا اتهفبه ثتب ( 3) گتیونی اثطه ثآو افای نهبيحوخی نم 00

ات ٠ه گا( 9) پیوت ممطؿی طفه¬يه

52. Variance Ration Test

53. Jarque-Bera

54. Durbin– Watson

هبی مو مطبلؿه، ٤تفب اتبمی پتنح ثبنته ثتت منػو ايهام ثه خبيگبه و اؾهجب ثبنه ثه 00.

هتبی ان ابمی و ناه وبمل تابمی ثبنه و ناات منه١ ن١هو٠ه ات و بي ابمی

تييه مد ه موخو ات

هبی تييه مد ه موخو ات ابمی و ناه وبمل تابمی ثبنه 01.

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 691

کتاتاه

5 ايتان اتومی خاهتوی پتولی یبت و مبلی هبی یه ،(0233) اثوالمب ،خا١یی ب فهنگی مبت هؤمانه١بات 5تهان ،ايان پولی یبهگاان

ن تؿیین اث» ،(0232) ثهانی ؾ ی و ا يجیت ومی، ثبنىتای ثوتبايی تتهیوت تو

92-٤٣32 ،3ابه ٠ ،اله٥بی هبی پوه ،«ثون ثب

٣ ٤ت ،0ابه ٠ت ،اله٥بی مؿفت ،«ايان اله٥ب م١ىوت و ثب» ،(0234) يین ٤ا٥بمی،

002-092

ثتی » ،(0242) هولتی ؾ یضب ابی و پيب خوهی ،الين خابم ی نوی، منی

ثتبهی ثتب ثبنىی و ن ث نمت هاگايی مؿفتت اله٥تب ،«ايتان تهبم ثتبا

91-٣٤20 ،0 ٠ابه، اومی

نتو انه١تبات 5هاان، ا٤وم اله٥بندی )ثب ويى ثه مجبيث ايان( ،(0233ماو، مدی )

نبح اوم ؾ ،

Durbin, J; Watson, G. S (1951), "Testing for Serial Correlation in Least Squares

Regression, II". Biometrika 38 (1–2), pp. 159–179

Jarque, Carlos M; Bera, Anil K (1987), "A Test for Normality of Observations and

Regression Residuals". International Statistical Review 55 (2), pp. 163–172

Levin, A., C. F. Lin, and C. Chu (2002), "Unit Root Tests in Panel Data: Asymptotic

and Finite-Sample Properties", Journal of Econometrics, 108, pp. 1–24.

Scott J. W., Arias J. C (2011), "Banking Profitability Determinants", Business

Intelligence Journal, pp. 209-230

Haron, S (1996a), "The Effects of Management Policy on the Performance of

Islamic Banks", Asia Pacific Journal of Management, Vol 13, No.2, pp. 63-76.

Haron, S. (1996b), Determinants of Islamic Bank Profitability, Unpublished PhD

Thesis, University of New England.

Boyd, J. H., Levine, R., & Smith, B. D (2000), the Impact of Inflation on Financial

Sector Performance, Journal of Monetary Economics, 47(2), pp. 221-248.

Revell, J. R. S. (1980). Costs and Margins in Banking: An International Survey,

Paris: Organization for Economic Co-operation and Development.

Levine, R., & Zevros, S (1998), Stock Markets, Banks, and Economic Growth,

American Economic Review, 88(3), pp. 537-558.

Ramadan, I. Z., Kilani, Q. A., & Kaddumi, T. A (2011), Determinants of Bank

Profitability- Evidence from Jordan. International Journal of Academic

Research, pp. 180-191.

Awan, A. G. (2009). Comparison of Islamic and Conventional Banking in Pakistan,

Proceedings 2nd CBRC, Lahore, Pakistan, pp. 1-36.

691 الحساب کد سد خالص در تاکداری تدى رتا تا تأکيد تر تفات سد قطعي علي تررسي عاهل تعييي

Izhar, H., &Asutay, M (2007), Estimating the Profitability of Islamic Bank:

Evidence from Bank Mualamat Indonesia. Review of Islamic Economics, 11(2),

pp. 17-29.

Haron, S., & Azmi, W. N. W (2004), Profitability Determinants of Islamic Banks: A

Cointegration Approach, Creating Dynamic Leaders.

Sufian, F., and Habibullah, M. S (2010), "Accessing the Impact of Financial Crisis

on Bank Performance". Asean Economic Bulletin, 27(3), pp. 245-262.

Kosmidou, K., Tanna, S., & Pasiouras, F (2005), Determinants of Profitability of

Domestic UK Commercial Banks: Panel Evidence from the Period 1995-2002.

Economics, Finance and Accounting- Applied Research Working, pp. 1-27.

Idris, A. R., Asari, F. F. A. H, Taufik, N. A. A., Salim, N. J., Mustaffa, R., & Jusoff,

K (2011), Determinants of islamic banking institutions' profitability in malaysia.

World Applied Sciences Journal 12 (Special Issue on Bolstering Economic

Sustainability), pp. 1-7.

Athanasoglous, P. P., Delis, M. D., & Staikouras, C. K. (2006). Determinants of

Bank Profitability in the South Eastern European Region. Working Paper 47,

Bank of Greece, pp. 1-31.

Alkassim, F. A (2005), the Profitability of Islamic and Conventional Banking in the

GCC Countries: A Comparative Study. Retrieved June 15, 2011, from

http://blog.uny.ac.id/sukirno/files/2011/09/Profitability_Islamic_and-

Conventional-Banking.pdf

Bashir, A. M, (2003), "Determinants of Profitability in Islamic Banks: Some

Evidences from the Middle East", Islamic Economic Studies. 11(1), pp. 31-57.

Bashir, A. & Hassan, M (2004), Determinants of Islamic Banking Profitability, ERF

Paper, 10th Conference.

Van Horne, J. and Wachowicz, J. (2005). Fundamentals of Financial Management

(12 ed.), UK: Pearson Education Limited.

Moin, M. S. (2008). Performance of Islamic Banking and Conventional Banking in Pakistan: A Comparative Study.

Flamini, V., McDonald, C., Schumacher, L. "The Determinants of Commercial

Bank Profitability in Sub-Saharan Africa," IMF, Working Paper Series,

forthcoming.

Weaver, S.C (2001), Measuring Economic Value added: A Survey of the Practices of EVA Proponents. Journal of Applied Finance, 11, pp. 50-60.

Ben Naceur, S, (2003), the Determinants of the Tunisian Banking Industry Profitability: Panel Evidence. ERF Research Fellow.

Akhter, W., Raza, A., Orangzab & Akram, M, (2011), Efficiency and Performance

of Islamic banking: the Case of Pakistan. Far East Research Centre, 2(2), pp.

54-70. Molyneux, P., & Thornton, J, (1992), Determinants of European Bank Profitability:

a note. Journal of Banking and Finance, 16, pp. 1173–1178.

Perry, P. (1992). Do banks gain or lose from inflation? Journal of Retail Banking,

No. 14, pp. 25–30.

Revell, J (1979), Inflation and Financial Institutions. Financial Times, London.

6931، تار تاتستاى 61هطالعات اقتصاد اسالهي، سال طتن، ضوار دم، پياپي 691

Abreu, M., & Mendes, V. (2001). Commercial Bank Interest Margins and

Profitability: Evidence from Some EU Countries. Paper Presented at the

Proceedings of the Pan-European Conference Jointly Organized by the IEFS-

UK & University of Macedonia Economic & Social Sciences. Thessaloniki,

Greece, pp. 17–20.

Banks: a Cross-Sectional and Dynamic Panel Analysis. the Manchester School, 72

(3), pp. 363–381.

Bikker, J.A., & Hu, H. (2002). Cyclical Patterns in Profits, Provisioning and

Lending of Banks and Procyclicality of the New Basel Capital Requirements.

BNL Quarterly Review, No. 221, pp. 143–175.

Short, B.K (1979), the Relation between Commercial Bank Profit Rates and

Banking Concentration in Canada, Western Europe and Japan. Journal of

Banking and Finance, No. 3, pp. 209–219.

Smirlock, M (1985), Evidence on the (none) Relationship between Concentration

and Profitability in Banking. Journal of Money, Credit, and Banking, No. 17,

pp. 69–83.

Yudistira, D (2004), "Efficiency in Islamic Banking: an Empirical of Eighteen

Banks", Islamic Economic Studies, Vol. 12, No. 1, pp. 1-19.

Podder, B, (2012), Determinants of Profitability of Private Commercial Banks in

Bangladesh: an Empirical Study, Master Thesis of in Banking and Finance,

Asian Institute of Technology, School of Management.

Hester, Donald D. and John F. Zoellner (1966), the Relation between Bank

Portfolios and Earnings: An Econometric Analysis, Review of Economics and

Statistics, No. 48, pp. 372-386.

Bourke, P (1989), Concentration and Other Determinants of Bank Profitability in

Europe, North America and Australia. Journal of Banking and Finance, No. 13,

pp. 65-79.

Staikouras, Ch., & Wood, G (2003), the Determinants of Bank Profitability in

Europe. Paper Presented at the Proceedings of the European Applied Business

Research Conference, Venice, Italy, pp. 9–13.

Arellano, M (1987), "Computing Robust Standard Errors for Within-groups

Estimators," Oxford Bulletin of Economics and Statistics, No. 49, pp. 431-434. Teng, K. Y (2012), The Determinants of Islamic Banks Profitability In Malaysia

(Doctoral Dissertation, Universiti Tunku Abdul Rahman).

Yusof, Eddy and Fahmy, Ezry (2008), "Are Islamic Banks in Malaysia Really

Islamic'?", Munich Personal Repec Archive, MPRA, Paper No. 20901, pp.

10-12.

Abstracts 6

Islamic Economics Studies, Vol. 8, No. 2 (Serial 16), Spring & Summer 2016

Examining the Determinants of Net Income in Riba-Free Banking with an

Emphasis on Differences Between Realized and on Account Profits (Case

Study: Iran's Riba-Free Banking System)

Mahdi Ghaemiasl Received: 13/15/2015

Shahab Matin

Accepted: 20/01/2016

Sadegh Bafandeh Imandoust

Sayyed Mahdi Mousavi Barrodi

According to the Riba-Free Banking Act, banks are authorized to use the entrusted

deposits in profitable plans on behalf of the depositors, and at the end of the

financial year, to divide the profits among the mselves and the depositors after

deducting related fees and charges. The most important feature of Riba-Free

Banking is the manipulation and allocation of resources, the introduction of

partnership and exchange contracts and removal of interest from the banking system

to replace it with on account profit with varying efficiency. In this study, to evaluate

the effect of Riba-Free Banking law on the banking system profit making, factors

affecting the bank's net profit for the period 1386-1392 (A.H.S) are examined. The

results show that with an increase on only one percent of the difference between on

account and final dividends, banks' net profits rise by 0.11%, which is a significant

figure. In other words, if banks perform according to this very important Riba- Free

Banking principle, not only will they not lose but make more net profit. In addition,

a more law-abiding and efficient performance in granting the actual on account

profits and calculating them more definitively at the end of the period can greatly

encourage the attraction of more banking resources and eliminate any doubts related

to the contracts with varying yields verging on usury.

Keywords: Net Profit of the Bank, Riba -Free Banking, the Difference between the

Realized and on Account Profits

PhD. in Economics, Visiting Professor, Faculty of Economics, Kharazmi University,

(Corresponding author), [email protected] M.A in Economic Sciences, [email protected]

Associate professor of Economics, Faculty of Economics, Payame Noor University,

PhD. Candidate in Economics, Faculty of Islamic Studies and Economics, Imam Sadiq

University, [email protected]