【参考3】 fao world agriculture towards 2030/2050 … · 2015-09-30 · world agriculture...

TRANSCRIPT

肉類 サトウキビ・テンサイ(粗糖換算)

油糧種子・その油(油換算)

穀物(右軸)

食用

非食用

世界の食料生産・消費量(100万トン)

12 16 10 植物油類

15

肉類 39 49 28

42

0

50

100

150

200

250

300

350

400

2005/07 2050 2005/07 2050

牛乳・乳製品 肉類 植物油類 砂糖類 食用穀物

食料に占める主要品目の変化(一人1日当たりキログラム)

途上国

(年)

世界計

【参考3】 FAO「World Agriculture Towards 2030/2050」(2050年までの世界の食料需給見通し) FAOは2012年、2006年に公表した食料需給見通しの改訂版を公表。本見通しは、専門家の意見を集約したものであり、概要は以下のとおり。 【食料生産量・消費量の増加】2050年と2005~2007年平均を比較すると、世界全体で人口は39%増加し、所得(一人当たりGDP)も45%増加。これ

に伴い、農産物の生産量(消費量)も増加。 【食料消費の変化】一人1日当たり摂取量(Kg)は世界、途上国とも増加し、品目別には肉類、植物油が世界(それぞれ26%、33%増加)、途上国 (ともに50%増加)ともに、大きく増加。また、一人1日当たり摂取カロリーを見ると、先進国の増加は4%と緩やかであるものの、途上国は15%増加。

世界計

途上国

世界計

途上国

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1970 2000 2006 2015 2030 2050

一人当たりGDP

人口(100万人)及び 一人当たりGDP(米ドル:2005/07基準)

(年)

人口

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

3,600

2005/07 2015 2030 2050

世界計 途上国 先進国

一人1日当たり食料消費カロリー(kcal)

(年)

(年)

-136-

一人当たりの耕地面積(ヘクタール)

先進国

途上国

世界平均

穀物の単収の推移(トン/ha)

1.14

2.77

3.82

米 1.94

4.07

5.32

1.99

4.74

6.06

穀物計1.29

2.94

3.94

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

1961/63 2005/07 2050

小麦 米 とうもろこし 穀物計

世界平均

(年)

小麦 0.87

2.76

4.01

1.83

4.01

5.28

とうもろこし 1.16

3.25

4.68

0.98

2.49

3.60

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1961/63 2005/07 2050

小麦 米 とうもろこし 穀物計

途上国平均

(年)

穀物の単収の推移(トン/ha)

0

100

200

300

2005/07 2050

65 182 7

29

28

81

1

8

キャッサバ 砂糖類 植物油類 穀物

バイオ燃料用向けの作物消費量(100万トン)

(年)

(年)

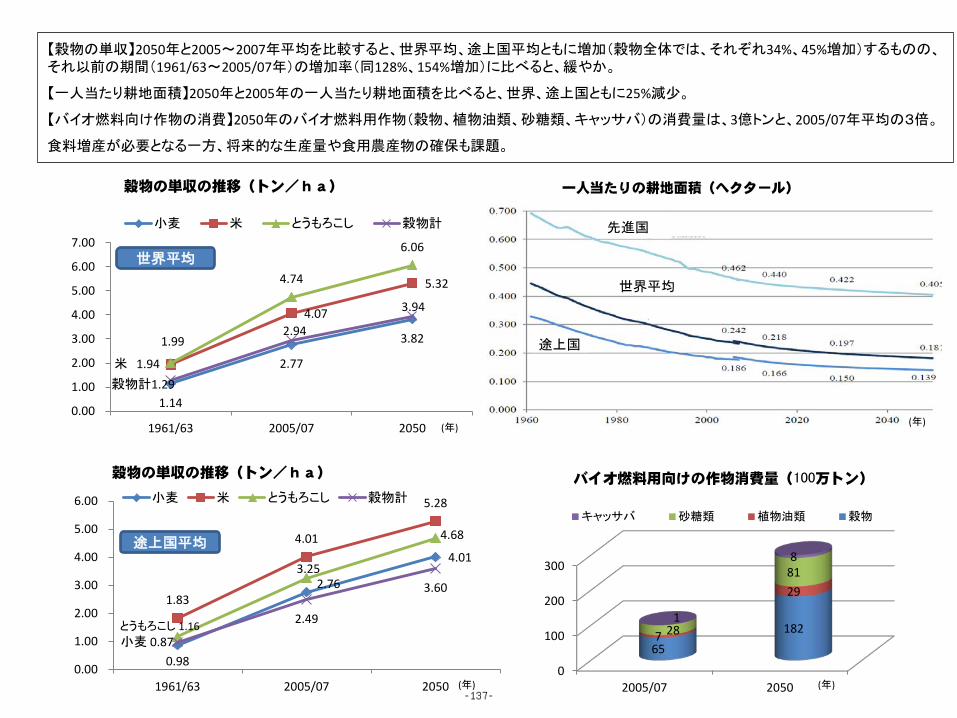

【穀物の単収】2050年と2005~2007年平均を比較すると、世界平均、途上国平均ともに増加(穀物全体では、それぞれ34%、45%増加)するものの、それ以前の期間(1961/63~2005/07年)の増加率(同128%、154%増加)に比べると、緩やか。 【一人当たり耕地面積】2050年と2005年の一人当たり耕地面積を比べると、世界、途上国ともに25%減少。 【バイオ燃料向け作物の消費】2050年のバイオ燃料用作物(穀物、植物油類、砂糖類、キャッサバ)の消費量は、3億トンと、2005/07年平均の3倍。 食料増産が必要となる一方、将来的な生産量や食用農産物の確保も課題。

-137-

【参考4】

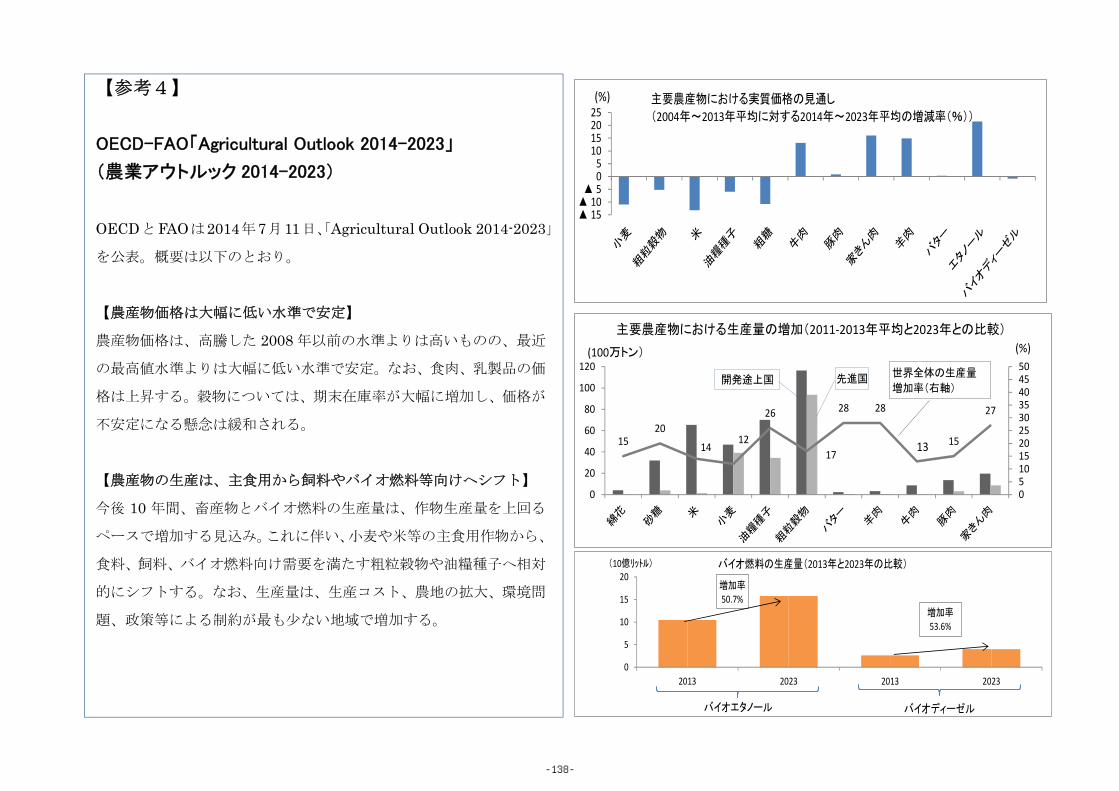

OECD-FAO「Agricultural Outlook 2014-2023」

(農業アウトルック 2014-2023)

OECDとFAOは2014年7月11日、「Agricultural Outlook 2014-2023」

を公表。概要は以下のとおり。

【農産物価格は大幅に低い水準で安定】

農産物価格は、高騰した 2008 年以前の水準よりは高いものの、最近

の最高値水準よりは大幅に低い水準で安定。なお、食肉、乳製品の価

格は上昇する。穀物については、期末在庫率が大幅に増加し、価格が

不安定になる懸念は緩和される。

【農産物の生産は、主食用から飼料やバイオ燃料等向けへシフト】

今後 10 年間、畜産物とバイオ燃料の生産量は、作物生産量を上回る

ペースで増加する見込み。これに伴い、小麦や米等の主食用作物から、

食料、飼料、バイオ燃料向け需要を満たす粗粒穀物や油糧種子へ相対

的にシフトする。なお、生産量は、生産コスト、農地の拡大、環境問

題、政策等による制約が最も少ない地域で増加する。

▲ 15▲ 10▲ 5

05

10152025(%) 主要農産物における実質価格の見通し

(2004年~2013年平均に対する2014年~2023年平均の増減率(%))

1520

1412

26

17

28 28

15

27

05101520253035404550

0

20

40

60

80

100

120開発途上国 先進国

(%)主要農産物における生産量の増加(2011‐2013年平均と2023年との比較)

13

世界全体の生産量

増加率(右軸)

(100万トン)

0

5

10

15

20

2013 2023 2013 2023

バイオ燃料の生産量(2013年と2023年の比較)

バイオエタノール バイオディーゼル

増加率

53.6%

(10億リットル)

増加率

50.7%

-138-

【特集:インド】 本見通しでは、世界第2位の人口を抱え、世界最多の農家を擁するとと

もに、食料不安を抱える人口も世界最大のインドについて特集。 ○農業補助金が農業生産に寄与 肥料、農薬、種子、水、電気、信用取引の利用拡大を奨励する補助金

と市場価格支持が、この 10 年間の農業生産額の伸びに寄与してきた。こ

れらの制度により、今後も生産の伸びが促進され、一人当たりの供給量

を拡大することが可能。ただし、資源の制約により生産の伸び率は低下

する見込み。

○食生活は多様化 依然、菜食中心ではあるものの、食生活は多様化する。穀物消費量は

増加するが、牛乳・乳製品、豆類、果物、野菜の消費が拡大し、食物栄

養素の摂取が改善する。ただし、食肉消費量は、大幅に改善するものの、

消費量は世界で最も少ないままとなる。 ○新たな「国家食料保障安全法」の実施が課題 新たな「国家食料安全保障法」は、食料への権利を定めたものとして

は、過去最大規模の法律。8億人以上の国民に、補助金の対象となって

いる穀物を小売価格の1割で配給する。この法律の施行は、インドにと

って主要課題。

-139-

0

20

40

60

80

100

120

140

1990 1995 2000 2005 2010 2015 2020 2024

United States

FSU 1/

Brazil

Argentina

EU

China

Other

Global corn exports

Million metric tons

1/ Former Soviet Union.

0

1

2

3

4

5

6

7

1990 1995 2000 2005 2010 2015 2020 2025

U.S. corn: Feed and residual use, ethanol, and exports

Billion bushels

Feed and residual use

Exports

Ethanol

0

50

100

150

200

1990 1995 2000 2005 2010 2015 2020 2024

Other

FSU & OE 1/

EU

Australia

Argentina

Canada

United States

Global wheat exports

Million metric tons

1/ Former Soviet Union and Other Europe; prior to 1999, includes Czech Republic, Estonia, Hungary, Latvia, Lithuania, Malta, Poland, Slovakia, and Slovenia.

0.0

0.5

1.0

1.5

1990 1995 2000 2005 2010 2015 2020 2025

U.S. wheat: Domestic use and exports

Billion bushels

Domestic use

Exports

世界のとうもろこし輸出(100万トン)

米国

旧ソ連諸国

ブラジル

アルゼンチン

中国

その他

EU

米国のとうもろこし輸出(10億ブッシェル)

年

年

年

世界の小麦輸出(100万トン)

その他

旧ソ連諸国等

EU 豪州

カナダ

米国

アルゼンチン

飼料等

エタノール

輸出

米国の小麦輸出(10億ブッシェル)

国内利用

輸出

年

【とうもろこし】 <世界の貿易> 世界における主なとうもろこし輸出国は、米

国、ブラジル、旧ソ連諸国。旧ソ連諸国の輸出

は、飼料需要の増加に伴い、2024/25 年度まで

に 21%増加する。これは、ほとんどがウクライ

ナによるもので、恵まれた資源、経済的な開放

の進展、ハイブリッド種子の広範な利用、これ

まで以上の農業投資により生産が刺激され、輸

出が競合するブラジル等と同程度増加する。 <米国の需要> エタノール生産への需要は、ガソリン消費量の

減少に伴い、横ばい。飼料用は、食肉需要の増

加等により増加する。輸出は、干ばつ等の影響

で 2011/12 年度、2012/13 年度に大きく減少し

たため、国際的な市場シェアが低下。このシェ

アは世界的な飼料需要の増加に伴い回復する。

【小麦】 <世界の貿易> 開発途上国での所得及び人口の増加に伴い、世

界の貿易量は2024/24年度には2015/16年度に

比べ 16%増加。旧ソ連諸国での輸出増加によ

り、世界の5大輸出国(米国、オーストラリア、

EU、アルゼンチン、カナダ)の世界シェアは、

10 年間の 70%から 62%に低下する。 <米国の輸出> 国内での需要は低迷。作付面積は、1980 年代

以降の減少傾向が継続する。世界輸出は、わず

かながら増加するものの、旧ソ連諸国、EU 等

と競合。世界シェアは 2015/16 年度の 17.8%か

ら、2024/25 年度には 16.1%に低下する。

USDA「Agricultural Projections to 2024」(米国農務省 2024 年中期的な農産物需給予測)

-2015 年 2 月 11 日公表-概要

-140-

0

50

100

150

200

1990 1995 2000 2005 2010 2015 2020 2024

Other

Southeast Asia

Middle East

Other Africa 1/

Egypt

NAFTA

Lat Am

EU, FSU, & OE 2/

East Asia

Global wheat imports

Million metric tons

1/ Africa, excluding Egypt. 2/ European Union, former Soviet Union, and Other Europe. Includes intra-FSU trade.

0

20

40

60

80

100

120

140

160

1990 1995 2000 2005 2010 2015 2020 2024

Other

Brazil

Argentina

Other South America

United States

Global soybean exports

Million metric tons

0

20

40

60

80

100

120

140

160

1990 1995 2000 2005 2010 2015 2020 2024

China

Other

N. Africa & Middle East

Latin America 1/

East Asia

EU

Global soybean imports

Million metric tons

1/ Includes Mexico.

年

年

世界の小麦輸入(100万トン)

世界の大豆輸入(100万トン)

世界の大豆輸出(100万トン)

世界の大豆・大豆油・大豆ミールの輸出(100万トン)

年

注:(1)エジプトを除く、(2) 旧ソ連域内貿易を含む

その他

東南アジア

中東

アフリカ (1)

エジプト

NAFTA 中南米

欧州諸国 (2)

東アジア

その他

ブラジル

アルゼンチン

その他南米

米国

中国

その他 北・中東アフリカ 中南米 (1)

東アジア EU

注:(1)メキシコを含む。

大豆

大豆ミール

年

大豆油→ (右目盛り)

大豆油(100万トン)

(100万トン)

<世界の輸入> 開発途上国の多くの国において、人口が増加す

る一方、資源等の制約により国内供給が不足す

ることから、輸入が緩やかに増加。インドネシ

ア、ベトナム等のアジア諸国では、所得の向上

により、インスタント麺、ベーカリー製品の需

要が増加する。

【大豆】 <世界の需要> 開発途上国における、所得の向上、都市化、食

の多様化、人口増加に伴い、食用植物油及び飼

料用ミール需要が増加。世界的にも、バイオデ

ィーゼル用植物油の需要が増加する。 <世界の輸出> 主要輸出国であるアルゼンチン、ブラジル及び

米国は、現在、大豆・大豆ミール・大豆油につ

いて世界シェアの 85%を占めるが、2024/25 年

度には更に 87%に上昇。ブラジルは、他の大豆

輸出国に比べ、栽培面積の拡大、単収向上が進

み、大豆・大豆製品の輸出量は、現在の 33%か

ら 2024/25 年には 37%に上昇する。 <米国の輸出> 米国の大豆・大豆製品輸出の世界シェアは、現

在の 31%から、2024/25 年度までに 26%に低下

する。

<世界の輸入> 中国は、国内の搾油能力を今後も増強し、輸入

により国内の供給不足分を継続的に確保。 北アフリカ、中東、東南アジア等においても、

飼料需要の増加、搾油用大豆の需要増加に伴

い、輸入が増加する。

-141-

0

2

4

6

8

10

12

14

1990 1995 2000 2005 2010 2015 2020 2025

U.S. farm-level prices: Corn, wheat, and soybeans

Dollars per bushel

Corn

Wheat

Soybeans

0

10

20

30

40

50

1990 1995 2000 2005 2010 2015 2020 2024

Other

Burma & Cambodia

India

China

Thailand

Vietnam

Pakistan

United States

South America

Global rice exports

Million metric tons

0

20

40

60

80

100

120

140

160

1990 1995 2000 2005 2010 2015 2020 2025

U.S. rice: Domestic and residual use and exports

Million hundredweight

Domestic and residual use

Exports

0

10

20

30

40

50

1990 1995 2000 2005 2010 2015 2020 2024

Other

Sub-Saharan Africa

Other Asia & Oceania

China

Indonesia

N. Africa & M. East

EU, FSU, & OE 1/

Latin America 2/

Global rice imports

Million metric tons

1/ European Union, former Soviet Union, and Other Europe. 2/ Includes Mexico.

年

世界のコメ輸出(100万トン)

世界のコメ輸入(100万トン)

米国の農場価格(米ドル/ブッシェル)

米国のコメ輸出(億ポンド)

年

年

年

輸出

小麦

大豆

国内利用

とうもろこし

その他

ミャンマー・カンボジア

インド

中国

タイ

ベトナム

パキスタン

米国

南米

その他

サブサハラ アフリカ

他アジア・オセアニア

中国

インドネシア

北アフリカ・中東

欧州諸国

中南米(含メキシコ)

年

【米国の農場価格】 近年の穀物及び油糧種子価格の高騰により、世

界の供給量が増加するとともに、とうもろこ

し、小麦及び大豆価格は低下。世界の人口増加、

一人あたり所得の向上、ドル安、世界的なバイ

オ燃料生産の増加等により価格は穏やかに上

昇し、2007 年以前の水準に比べ高値で推移す

る。

【コメ】 <世界の貿易> 世界の貿易量は、2024/25 年度には 4,950 万ト

ンに(年平均 1.8%)増加する。世界の総消費

量に占める貿易量の割合は、1990 年代が 4%、

現在が 8.6%に対し、2024/25 年度までには

9.5%となる。主な増加要因は、開発途上国にお

ける人口増加及び所得の向上。 輸出量のほとんどをアジア諸国が占める。 <世界の輸出> タイ、ベトナムは最大の輸出国であり、世界貿

易量の約 45%を占めるとともに、2015/16 年度

から 2024/25 年度における世界貿易の増加量

のうち 60%を占める。なお、両国における一人

当たりコメ消費量は、所得の向上に伴い、食肉

消費量の増加等多様化し、両国で減少。インド

の輸出量は、輸出規制等の政策及び変動する在

庫量により、不安定で推移する。 <米国の輸出> 引き続き、中南米への輸出が増加。世界輸出量

に占める米国の割合は、約 8%で推移する。 <世界の輸入> アフリカ及び中東では、急速な人口増加及び所

得向上により、輸入が増加。中国は、一大輸入

国であるが、徐々に減少傾向となる。

-142-