2016.gada 14.aprilis - bt1.lv · mums nav precīzas informācijas, attiecīgi šī prezentācija...

TRANSCRIPT

Zvērināts advokāts Jānis Zelmenis 2016.gada 14.aprilis

Nodokļu plānošana XXI

gadsimtā

PLĀNS

1. Nodokļu planosana – statistika un nodoklu

politikas izaicinājumi XXI gs.

2. Nodokļu plānošanas pamati un CRS

3. Diskusijas

Nodokļu planosana – statistika un nodoklu

politikas izaicinājumi XXI gs.

Turības svārsts

«Par to, ko neatkarības

gados esam sasnieguši,

kādēļ neesam kļuvuši

turīgi, kādēļ mums piemīt

tik bezatbildīga

attieksme pret valsti.»

jeb «Ventspils naftas» privatizācija un mīti par Zelmeņa ofšoru tīmekļiem

Latvijas valsts kopbudžeta nodokļu ieņēmumi 2014,

10 mēneši

Lapa 6 RSU vieslekcija

19%

5%

26%

11%

0%

1%

31%

7%

IIN

UIN

PVN

Akcīzes nodoklis

Dabas resursu nodoklis

Muitas nodoklis

VSAOI

Pārējie

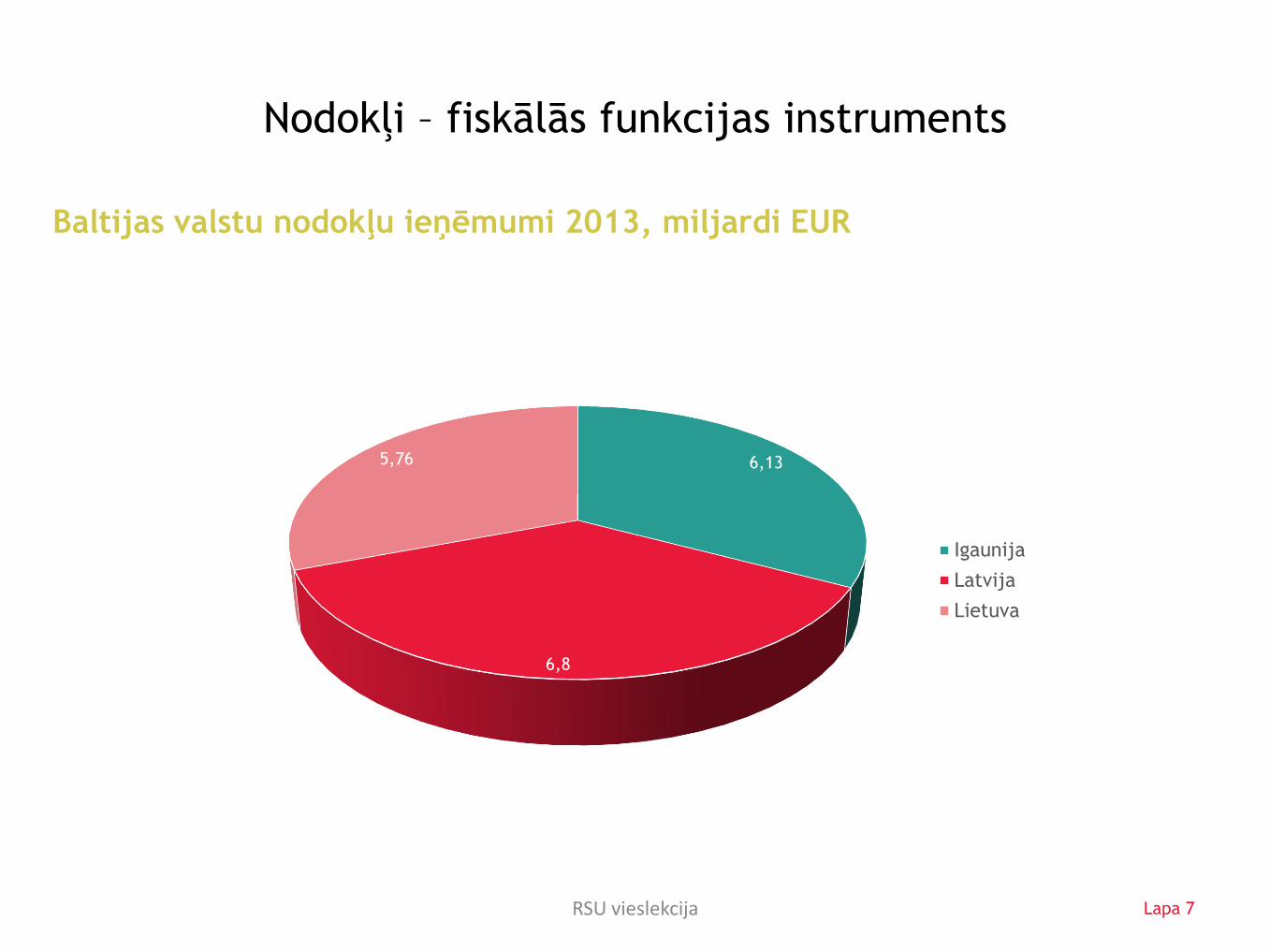

Nodokļi – fiskālās funkcijas instruments

Baltijas valstu nodokļu ieņēmumi 2013, miljardi EUR

Lapa 7 RSU vieslekcija

6,13

6,8

5,76

Igaunija

Latvija

Lietuva

Nodokļu likmju salīdzinājums (IIN un SOC)

2016.gads

IIN standartlikme

SOC iemaksas darba devēja

SOC iemaksas darba ņēmēja

Neapliekamais minimums EUR (gada)

Latvija 23% 23,59% 10,50% 900

Lietuva 15% 30,98% 3% + 6% (kopā 9%)

1,992-0,26 x (bruto gada ienākums -3,480)

(ja bruto gada ienākums ir EUR 11 148 vai vairāk –

netiek piemērots neapliekamais minimums)

Igaunija 20% 33% 1,6% + 2% (kopā

3,6%) 2040

Beļģija 25% - 50% 32,94% 13,07%

7090, apliekamajam ienākumam virs 26360,

7390 apliekamajam ienākumam zem 26360

Bezdarbnieka pabalsts

Bezdarbnieka pabalsts Max summa

Latvija

Pirmos 3 mēnešus - piešķirtajā apmērā Nākamos 3 mēnešus - 75% no piešķirtā pabalsta

apmēra Pēdējos 3 mēnešus - 50% no piešķirtā pabalsta

apmēra

Nav ierobežojuma

Lietuva

Darba stāžs līdz 25 gadiem – 6 mēneši Darba stāžs no 25 līdz 30 gadiem – 7 mēneši Darba stāžs no 30 līdz 35 gadiem – 8 mēneši Darba stāžs vairāk kā 35 gadi – 9 mēneši

311 EUR

Igaunija

Pirmās 100 dienas - 50% no vidējās izpeļņas par kalendāro dienu

Sākot no 101. dienas - 40% no vidējās izpeļņas par kalendāro dienu

EUR 42,06 (bruto) par kalendāro dienu (pirmās 100 dienas)

EUR 33,65 (bruto) par kalendāro dienu (sākot no 101.dienas)

Beļģija

1-3 mēnesis: 65% no max limita EUR 2497,42 4-6 mēnesis: 60% no max limita EUR 2.497,42 7-12 mēnesis: 60% no max limita EUR 2.327,64 turpmāko mēnešus līdz 36.mēnesim: 55% no max

limita EUR 2.127,79

Piemērojas atkarībā no perioda par kuru tiek veikta izmaksa

Darba algas nodokļi Baltijas valstīs un

Beļģijā

Algas aprēķina salīdzinājums (bruto uz neto aprēķins, bruto alga 36 000 € gadā)

Bruto gada

alga Darba algas

izmaksas d.d. Neapliekamais

minimums VSAOI IIN

Neto darba alga

Latvija (2016)

36 000 € 44 492,76 900 12 272,40 7 393,35 24 826,65

Lietuva (2016) 36 000 € 47 152,80 - 14 392,80 4 914 27 846

Igaunija (2016) 36 000 € 47 880 2 040 13 176 6 532,8 28 171,20

Beļģija (2016) 36 000 € 47 858 7 090 16 563 9 268 22 027

Nodokļi no darba algas v bezdarbnieka

pabalsts Baltijas valstīs un Beļģijā

Bezdarbnieka pabalsts gadā Samaksātie nodokļi

gadā, ja ir darba ņēmējs

Latvija (2016)

12 150 € 19 665 €

Lietuva (2016) 2 177 € 19 306 €

Igaunija (2016) 12 786 € 19 708 €

Beļģija (2016) 17 744 € 25 831 €

Aprēķini veikti pieņemot, ka personas darba stāžs ir 25 gadi, gada alga – EUR 36 000, ienākumi mēnesī EUR 3 000.

Pensija Latvijā un Beļģijā

Iemaksas pensijai

Kapitāls, kas netiek iekļauts

pensijas kapitālā

Max apmērs

Latvija (2016)

20% no EUR 48 600 = EUR 9 720

EUR 8 280 Nav ierobežojuma

Beļģija (2016) 16,36%

Nav tāda 2 239 € mēnesī

NODOKĻU PLĀNOŠANAS PAMATI

Kas ir nodokļu plānošana?

Nodokļu plānošanas veidi:

1. Klasiskā nodokļu plānošana – pareizas un

savlaicīgas nodokļu nomaksas nodrošināšana,

uzskaites un pārskatu sistēmas nodrošināšana.

2. Optimizējošā nodokļu plānošana – tax

avoidance/ tax mitigation.

3. Prettiesiskā nodokļu plānošana – tax evasion.

NODOKĻU PLĀNOŠANA – sistemātiska dažādu nodokļu alternatīvu

analīze ar mērķi minimizēt nodokļu saistības kārtējā un nākamajos periodos.

NODOKĻU PLĀNOŠANAS PAMATI

Pamatprincipi, kas atšķir nodokļu optimizāciju no vienkāršas nodokļu

samazināšanas vai pat izvairīšanās no nodokļu nomaksas:

Normatīvo aktu ievērošana;

Zināšanu apgūšana par valsts nodokļu kontroles organizāciju darbību, kā

arī tiesu praksi saistībā ar nodokļu optimizāciju;

Tālredzība, jo nodokļu maksātājam jāparedz dažādu metožu un

optimizācijas shēmu nekorektas pielietošanas sekas, kas var radīt būtiskus

finansiālus zaudējumus;

Plānošanas pakāpeniskums, kas paredz veikt plānošanu pa atsevišķiem

posmiem;

Individualitāte, kas paredz katram uzņēmumam savu nodokļu plānošanas

paņēmienu un shēmu izvēli;

Koleģialitāte lēmumu pieņemšanā, kas savukārt nozīmē to, ka optimizācija

ir kopīgs grāmatveža, jurista un vadītāja darbs.

NODOKĻU PLĀNOŠANAS PAMATI

Pamatprincipi, kas atšķir nodokļu optimizāciju no

vienkāršas nodokļu samazināšanas vai pat

izvairīšanās no nodokļu nomaksas (turpin.):

Izdevīgums – nodokļu plānošanai jādod reāls ekonomisks efekts;

Izvēles iespējas – uzņēmuma jāizstrādā vairākas nodokļu optimizācijas

shēmas un jāizvēlas visdrošākais un izdevīgākais variants;

Operativitāte – jāspēj laicīgi reaģēt uz nodokļu likumdošanas izmaiņām;

Saprotamība un pamatotība – shēmai jābūt loģiski izveidotai, tās

sastāvdaļām jābūt ekonomiskam un tiesiskam pamatojumam.

NODOKĻU PLĀNOŠANAS PAMATI

Atbildība par izvairīšanos no nodokļu

nomaksas

Ja, Valsts ieņēmumu dienestam veicot nodokļu auditu, tiek

konstatēta izvairīšanās no nodokļu nomaksas, persona var

tikt saukta pie:

1. Administratīvās atbildības

Saskaņā ar Latvijas Administratīvo pārkāpumu kodeksa 159.pantu:

Par izvairīšanos no nodokļu vai tiem pielīdzināto maksājumu nomaksas, kā arī par ienākumu, peļņas vai citu ar nodokli apliekamo objektu slēpšanu (samazināšanu)

Uzliek naudas sodu fiziskajām personām vai valdes loceklim no simt četrdesmit līdz divtūkstoš simt euro, atņemot valdes loceklim tiesības ieņemt noteiktus amatus komercsabiedrībās vai bez tā.

Kā arī…?

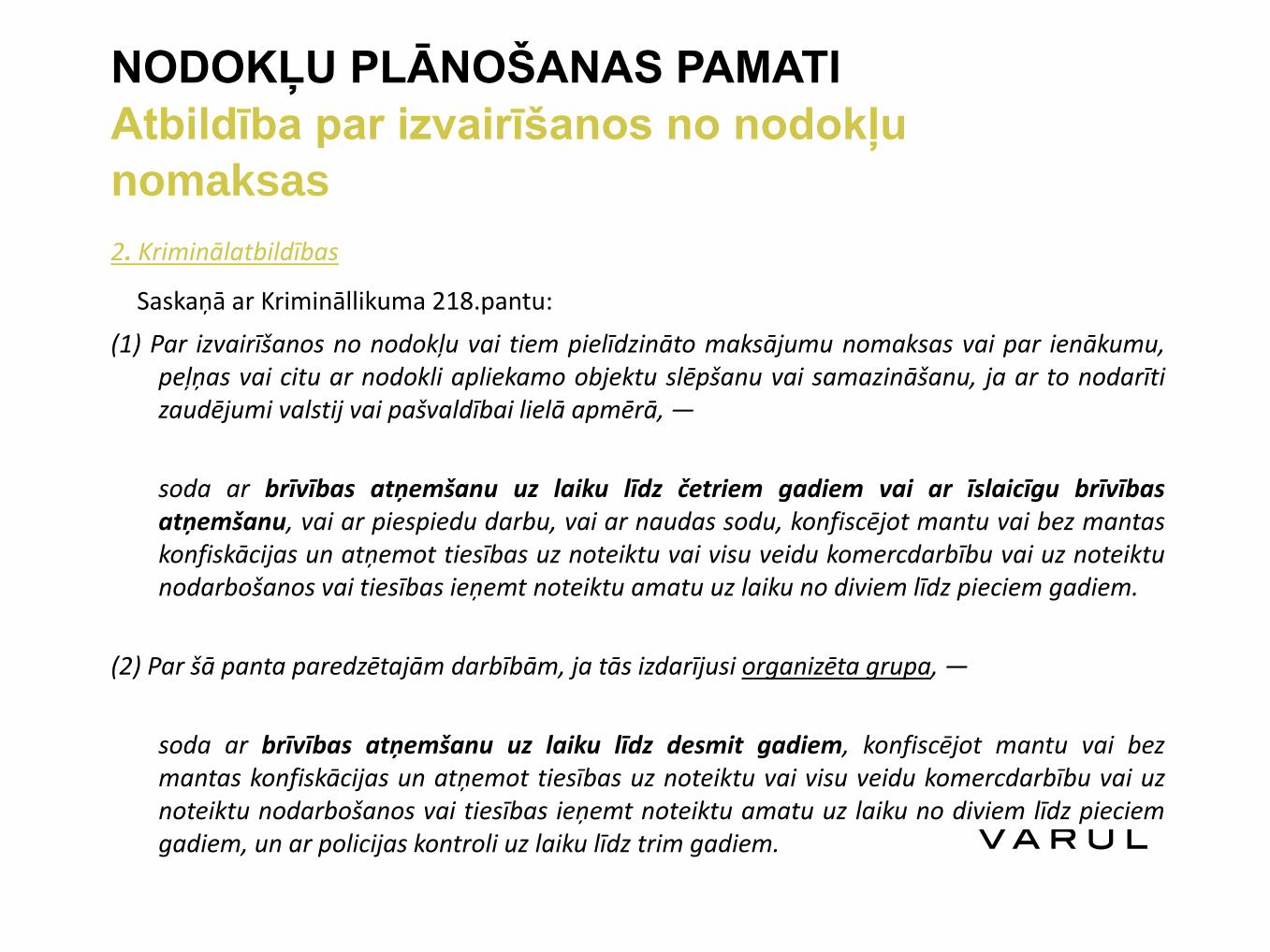

NODOKĻU PLĀNOŠANAS PAMATI

Atbildība par izvairīšanos no nodokļu

nomaksas

2. Kriminālatbildības

Saskaņā ar Krimināllikuma 218.pantu:

(1) Par izvairīšanos no nodokļu vai tiem pielīdzināto maksājumu nomaksas vai par ienākumu, peļņas vai citu ar nodokli apliekamo objektu slēpšanu vai samazināšanu, ja ar to nodarīti zaudējumi valstij vai pašvaldībai lielā apmērā, —

soda ar brīvības atņemšanu uz laiku līdz četriem gadiem vai ar īslaicīgu brīvības atņemšanu, vai ar piespiedu darbu, vai ar naudas sodu, konfiscējot mantu vai bez mantas konfiskācijas un atņemot tiesības uz noteiktu vai visu veidu komercdarbību vai uz noteiktu nodarbošanos vai tiesības ieņemt noteiktu amatu uz laiku no diviem līdz pieciem gadiem.

(2) Par šā panta paredzētajām darbībām, ja tās izdarījusi organizēta grupa, —

soda ar brīvības atņemšanu uz laiku līdz desmit gadiem, konfiscējot mantu vai bez mantas konfiskācijas un atņemot tiesības uz noteiktu vai visu veidu komercdarbību vai uz noteiktu nodarbošanos vai tiesības ieņemt noteiktu amatu uz laiku no diviem līdz pieciem gadiem, un ar policijas kontroli uz laiku līdz trim gadiem.

NODOKĻU PLĀNOŠANAS PAMATI

Atbildība par izvairīšanos no nodokļu

nomaksas

Saskaņā ar Krimināllikuma 218.pantu:

3) Par šā panta otrajā daļā paredzētajām darbībām, ja tās izdarījusi

organizēta grupa, –

soda ar brīvības atņemšanu uz laiku no 5 līdz 15 gadiem, konfiscējot

mantu, atņemot tiesības veikt uzņēmējdarbību uz laiku no diviem līdz

pieciem gadiem, un ar policijas kontroli uz laiku līdz trim gadiem.

NODOKĻU PLĀNOŠANAS PAMATI

Metodes

1. Nodokļu atvieglojumu un likuma nepilnību izmantošana iekšzemē;

2. Reģistrācijas vietas un darbības formas izvēle;

3. Uzskaites politikas izveidošana;

4. Zemu nodokļu teritoriju un zonu izmantošana;

5. Nodokļu samaksas termiņa maiņa;

6. Darījuma formas izvēle.

Kas ir OECD Globālais standarts (CRS)? Globalizācija, Sadarbība, Caurspīdīgums

• OECD Globālais standarts (angļu val. - Common Reporting

Standard, saīsinājumā – CRS) - informācijas apmaiņas

standarts, kas lielākajai daļai finanšu pakalpojumu institūciju

uzliek pienākumu sniegt informāciju par kontu turētājiem – citu

valstu nodokļu maksātājiem – savas valsts nodokļu

administrācijai, kura veic informācijas apmaiņu ar citu valstu

nodokļu administrācijām.

• CRS mērķis - veicināt nodokļu iekasēšanu no ienākumiem, ko

nodokļu maksātāji gūst no saviem ieguldījumiem un caur

saviem kontiem ārpus savas nodokļu rezidences valsts.

Ceļā uz starptautisku automātisko informācijas

apmaiņu

CRS FATCA

• Likums par ārvalstu kontu nodokļu

pienākumu izpildi (Foreign Account

Tax Compliance Act, ASV)

• Pieņemts 2010, attiecas uz finanšu

kontu informāciju ar 2014. gada 31.

decembri

• Ierobežota darbības joma: finanšu

iestādēm ziņošanas pienākums

tikai attiecībā uz ASV personām

• Common Reporting Standard pēc G20 ierosinājuma ir izstrādājusi Ekonomiskās sadarbības un attīstības organizācija (OECD)

• Pieņemts 2014, pirmie ziņojumi tiks sniegti 2017.gadā par 2016. gada finanšu kontu informāciju

• Darbības joma:aptvers visu valstu,

kuras apņēmušās ieviest CRS, personas

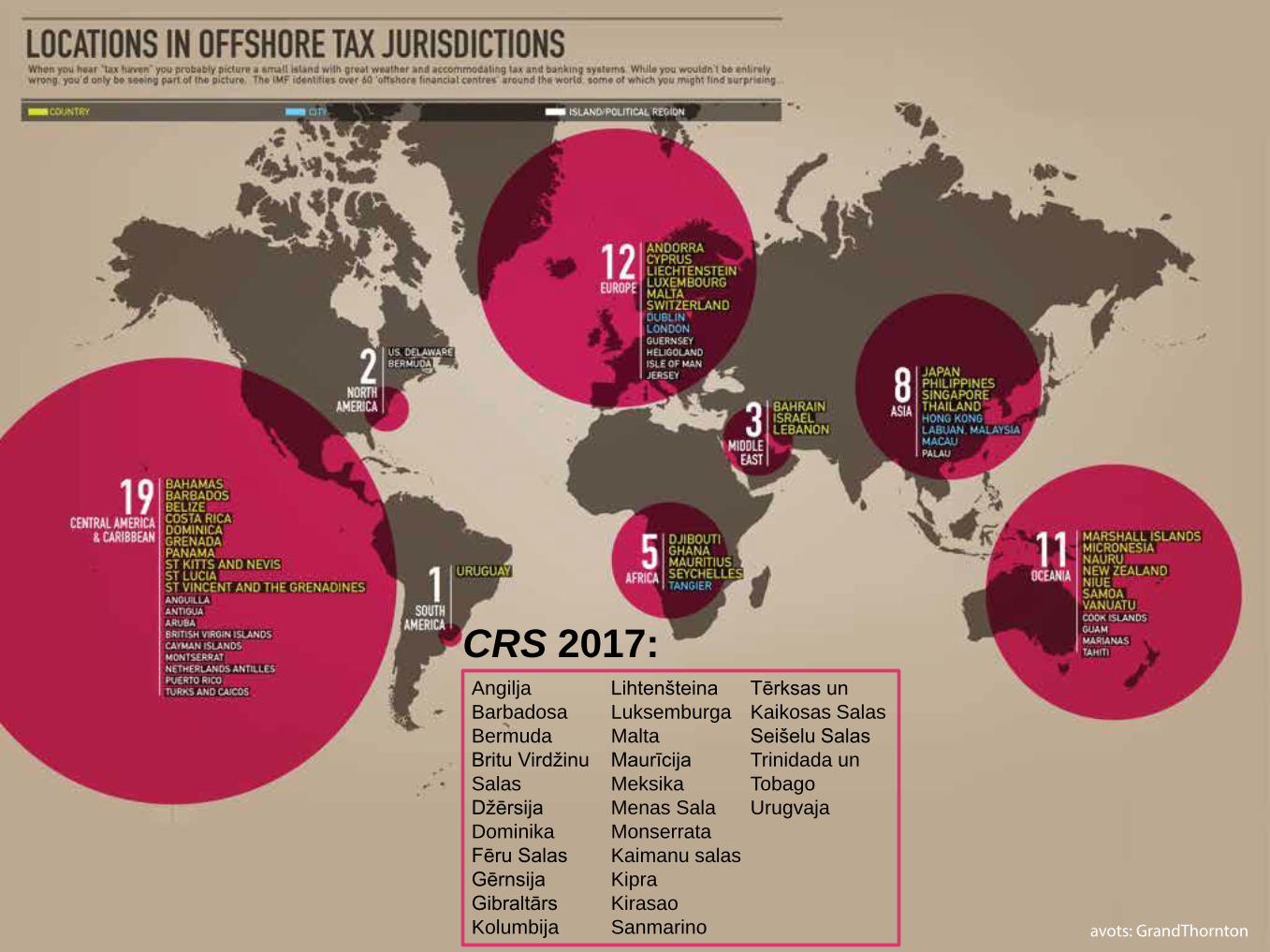

CRS: valstis Pirmā

plānotā

AIA

Valstis, kuras apņēmušās ieviests CRS un parakstījušas

atiecīgu starptautisku vienošanos

Valstis, kuras apņēmušās ieviests CRS, bet vēl nav

parakstījušas starptautiskās vienošanās

2017

57

Angilja

Argentīna

Beļģija

Bermuda

Britu Virdžinu Salas

Čehija

Dānija

Dienvidāfrika

Džērsija

Fēru Salas

Francija

Gērnsija

Gibraltārs

Grieķija

Horvātija

Igaunija

Īrija

Islande

Itālija

Kaimanu salas

Kipra

Kirasao

Kolumbija

Koreja

Latvija

Lielbritānija

Lietuva

Lihtenšteina

Luksemburga

Malta

Maurīcija

Meksika

Menas Sala

Monserrata

Nīderlande

Norvēģija

Polija

Portugāle

Rumānija

San Marino

Slovākija

Slovēnija

Somija

Spānija

Tērksas un

Kaikosas Salas

Ungārija

Vācija

Zviedrija

Barbadosa

Bulgārija

Čīle

Dominika

Indija

Niue

Seišelu Salas

Trinidada un Tobago

Urugvaja

2018

36

Aruba

Austrija

Šveice

Albānija

Andora

Antigva un Barbuda

Apvienotie Arābu Emirāti

Aruba

Austrālija

Bahamu salas

Belize

Brazīlija

Bruneja

Grenāda

Honkonga

Indonēzija

Izraēla

Japāna

Jaunzēlande

Kanāda

Katara

Ķīna

Kostarika

Krievija

Māršala Salas

Makao

Malaizija

Monako

Samoa

Sauda

Arābija

Senmartēna

Sentkitsa un

Nevisa

Sentvinsenta

un

Grenadīnas

Singapūra

Turcija

CRS valstis 2017 – Īrija, Lielbritānija,

Norvēģija...

Gads

Ārvalstīs gūto

ienākumu apmērs

pēc VID

informācijas,

milj.EUR

Personu skaits,

kuras pēc VID

rīcībā

esošās

informācijas,

ir guvušas

ienākumus

ārvalstīs

Iesniegto IIN

GID, kurās

norādīti

ārvalstīs

gūtie ienākumi,

skaits*

Ārvalstīs gūto

ienākumu

apmērs, ko

personas ir

deklarējušas

VID,

milj. EUR*

2011. 82,69 7 617 5 444 49,87

2012. 124,97 7 695 3 695 64,36

2013. 92,16 6 382 3 678 114,85

Avots: www.vid.gov.lv

Starpība:

2011. – 32,82 mlj. EUR

2012. – 60,61 mlj. EUR

2013. – 22,69 mlj. EUR

Angilja

Barbadosa

Bermuda

Britu Virdžinu

Salas

Džērsija

Dominika

Fēru Salas

Gērnsija

Gibraltārs

Kolumbija

Lihtenšteina

Luksemburga

Malta

Maurīcija

Meksika

Menas Sala

Monserrata

Kaimanu salas

Kipra

Kirasao

Sanmarino

Tērksas un

Kaikosas Salas

Seišelu Salas

Trinidada un

Tobago

Urugvaja

CRS 2017:

Kas ziņos?

• Turētājiestāde Trasta kompānija, ieguldījumu brokeru sabiedrība, kredītiestāde, kas klienta labā atvērusi nominālo kontu u.c.

• Noguldījumu iestāde Kredītiestāde

• Ieguldījumu iestāde Ieguldījumu pārvaldes sabiedrība, ieguldījumu brokeru sabiedrība, alternatīvo ieguldījumu fondu pārvaldnieks

• Specializētā apdrošināšanas sabiedrība Dzīvības apdrošināšanas sabiedrība

Kāda informācija tiks sniegta?

• Personu Identificējoša informācija vārds, uzvārds, dzimšanas datums un vieta, adrese, attiecīgās iesaistītās ārvalsts jurisdikcijas nosaukums, nodokļu maksātāja identifikācijas numurs (ja tāds tiek piešķirts);

• Konta numurs

• Finanšu iestādes nosaukums

• Konta beigu atlikums vai vērtība

Kāda informācija tiks sniegta?

• Par finanšu instrumentu kontu: - procentu kopējā bruto summa

- dividenžu kopējā bruto summa,

-citu ienākumu, kas gūti saistībā ar kontā turētajiem finanšu aktīviem, kopējā bruto summa

- kopējie bruto ieņēmumi no finanšu aktīvu pārdošanas vai dzēšanas

• Par noguldījumu kontu: - procentu kopējā bruto summa, kas iemaksāta kontā vai kreditēta uz kontu

• Par cita veida kontu: –kopējā bruto summa, kura samaksāta vai kreditēta konta turētājam saistībā ar kontu kalendāra gadā vai citā attiecīgā ziņošanas periodā

• Ārvalsts jurisdikcijas juridisko veidojumu kontiem juridiska persona vai līdzīgs nodibinājums, tai skaitā kapitālsabiedrība, personālsabiedrība, biedrība, nodibinājums, trasts vai fonds

• Pasīviem nefinanšu juridisko veidojumu ar vienu vai vairākiem patiesajiem labuma guvējiem, kuri pēc pienācīgas pārbaudes procedūru piemērošanas ir atzīstami par personām, par kurām jāsniedz ziņojums, kontiem

• Patiesais labuma guvējs – izpratne atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likumam

Par ko jāziņo?

Izaicinājumi

VID Finanšu iestādes

• Liels apstrādājamās informācijas

apjoms – jau 2017. gadā

jāapmainās ar informāciju ar

aptuveni 60 valstīm;

• Ierobežoti resursi (cilvēkresursi,

IT);

• Jauna joma, nav iepriekšējas

prakses

• Liels apstrādājamās informācijas

apjoms

• Sarežģītas CRS noteiktās klientu

due diligence procedūras, kas

jāievieš praksē

• Papildus izdevumi IT sistēmu

izstrādei, klientu izpētes

nodrošināšanai

• Iespējama banku nerezidentu

klientu skaita samazināšanās

Turības svārsts

«Ko ieguvām un

zaudējām privatizējot

lielos valsts uzņēmumus

un bankas, ko nozīmē

ofšori, nodokļu plānošana

globālajā pasaulē.»

jeb «Ventspils naftas» privatizācija un mīti par Zelmeņa ofšoru tīmekļiem

Diskusijas

Atbildība

• Šajā prezentācijā ietvertā informācija ir balstīta uz vispārpieņemtajiem

profesionālajiem standartiem, kā arī šobrīd spēkā esošajiem normatīvajiem aktiem.

• Lūdzam ņemt vērā, ka šajā prezentācijā sniedzam vispārīgu informāciju un neatsaucamies uz īpašiem apstākļiem, par kuriem mums nav precīzas informācijas, Attiecīgi šī prezentācija var tikt izmantota tikai kā norāde, un ir pielietojama kā vispārīga norāde.

• Ja Jums ir pamats uzskatīt, ka mūsu izmantotā informācija nav pilnīga vai mūsu secinājumi nav precīzi, dariet to mums zināmu nekavējoties.

• Mēs ceram, ka šī prezentācija sniedz atbildes uz Jūs interesējošiem jautājumiem. Gadījumā, ja Jums rodas papildus jautājumi vai ir nepieciešama palīdzība, lūdzu dariet to mums zināmu, un mēs labprāt Jums palīdzēsim.

KONTAKTI

VARUL Kaļķu iela 15, Rīga, LV-1050 Tel: (+371) 67222237 [email protected] http: www.varul.com

Jānis Zelmenis Vadošais partneris Baltija

Tel: (+371) 67222237 E-mail: [email protected]