2013 İso sıralamasında İkinci 500 firma İçine giren plastik firmalarının değerlendirilmesi

DESCRIPTION

PLASFED Plastik Sanayicileri Federasyonuü 2013 İSO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının DeğerlendirilmesiTRANSCRIPT

plastik sanayi

Barbaros DEMİRCİPLASFED Genel Sekreteri

Plastik Sanayicileri Derneği

2013

ISO - İSTANBUL SANAYİ ODASI SIRALAMASINDA

İÇİNE GİREN PLASTİKFİRMALARININDEĞERLENDİRİLMESİ

İKİNCİ 500FİRMA

2

Türkiye ekonomisinin en temel sorunlarından birisi cari işlemler açığıdır. Ekono-minin büyüme oranı yükseldikçe artan hammadde ve enerji ithalatı, cari işlemler açığını hızla arttırmaktadır. Bu durum döviz kurlarına yukarı yönlü baskı yaparak enflasyonu arttırmakta ve yüksek enflasyonun getirdiği yüksek faizler, büyüme-yi yavaşlatarak cari işlem açığında azalmaya neden olmaktadır.

Cari işlemler açığının yarattığı bu döngü, sürdürülebilir hızlı büyüme önünde en-gel oluşturmaktadır. 2009 global krizinden sonraki iki yıl çok hızlı büyüyen Türki-ye ekonomisi 2012 yılı ile beraber % 3 – 4 ortalama büyüme oranlarına gerilemiş ve 2013 yılı büyümesi de % 4 olarak gerçekleşmiştir.

Dünya ekonomisinin genelinde olduğu gibi Türkiye ekonomisinin de büyüme açı-sından ortalamalarının altına indiği bir dönem, şirket karları açısından çok pozitif bir ortam yaratamamıştır. Türkiye’nin ilk 500 büyük sanayi kuruluşunda olduğu gibi ikinci 500 büyük sanayi kuruluşunun karlılığında da çok düşük oranlarda kal-dığı görülmektedir.

Bir önceki yıla kıyasla 3 kat artan üretici fiyat endeksi ( ÜFE ) firmaların işletme yönetimi konularındaki zorlukları arttırırken, ÜFE’ye oranla daha az oranda artan TÜFE, sanayi sektörü üzerinde olumsuzlukların büyümesine neden olmuştur.2013 yılında 2012 yılına kıyasla firmaların ciroları artarken, karlılık genel olarak ciro artışının altında kalmıştır. Bunun temel nedeni ; maliyet enflasyonu ve talep-te görülen konjoktürel azalma ve dalgalanmalardır.

Ülkemizde özel sektör sanayi kuruluşları borçlanmaya devam etmektedir. Özel sektörün borçlarının artması aslında ülke ekonomisi için önemli bir kırılganlık fak-törüdür. İmalat sanayiinin ihracat performansında da gerileme görülmektedir. AB ülkelerinde yaşanan durgunluğun olumsuz etkisi sektörün ihracat perfor-mansını olumsuz etkilemiştir.

2013 yılında ihracat performansını olumsuz etkileyen başlıca koşulları ; büyüme-nin büyük oranda iç talebe bağlı gerçekleşmiş olması, yüksek ithal girdi bağımlı-lığının kırılamaması, ithalatta ABD doları, satışta ise Euro ağırlıklı ödeme nedeni ile kur riskinin artması, düşük orta düzeyli teknoloji ürünlerinin ağırlıklı ihraç edil-mesi şeklinde sıralamak mümkündür.

Plastik sektöründe büyük firmaların toplam sektör üretimi ve ihracatı içinde pay-larının azalmakta, buna karşı diğer KOBİ firmalarının payları artmaktadır.

Barbaros DEMİRCİPLASFEDGenel Sekreteri

YÖNETİCİ ÖZETİ :

3

DEĞERLENDİRME KRİTERİ :

SEKTÖR BAZINDA PERFORMANS KIYASLAMASI :

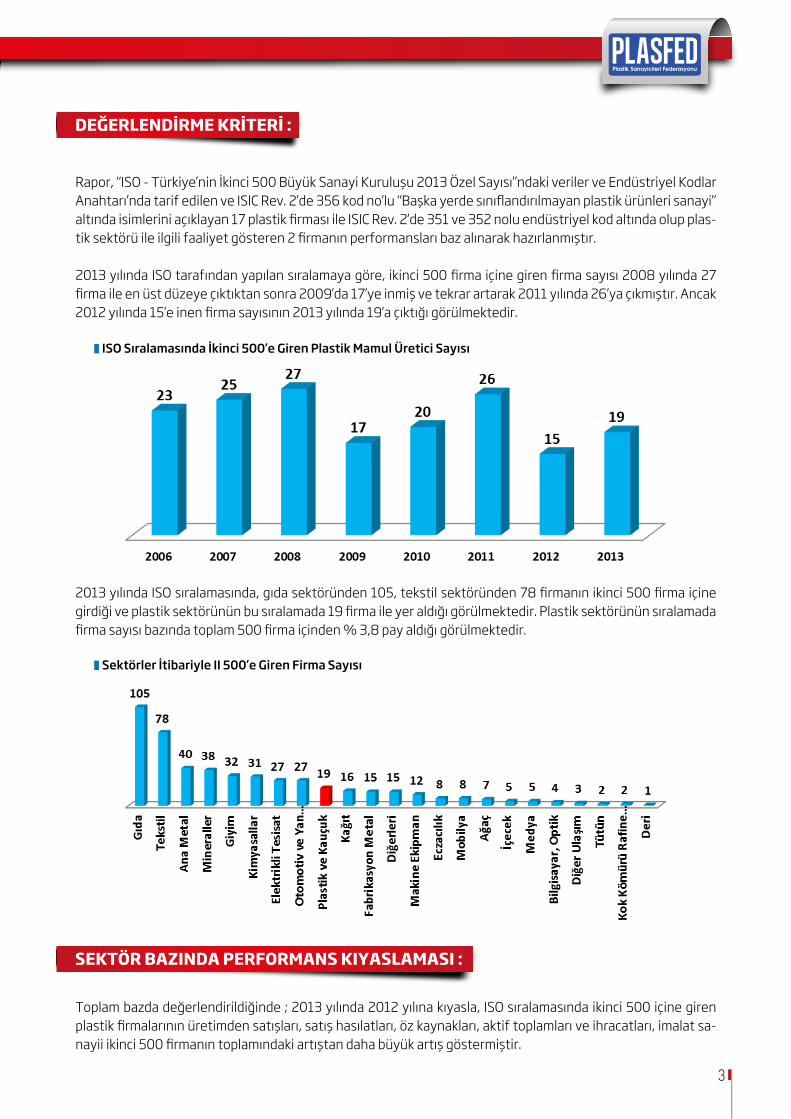

Rapor, “ISO - Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu 2013 Özel Sayısı”ndaki veriler ve Endüstriyel Kodlar Anahtarı’nda tarif edilen ve ISIC Rev. 2’de 356 kod no’lu “Başka yerde sınıflandırılmayan plastik ürünleri sanayi” altında isimlerini açıklayan 17 plastik firması ile ISIC Rev. 2’de 351 ve 352 nolu endüstriyel kod altında olup plas-tik sektörü ile ilgili faaliyet gösteren 2 firmanın performansları baz alınarak hazırlanmıştır.

2013 yılında ISO tarafından yapılan sıralamaya göre, ikinci 500 firma içine giren firma sayısı 2008 yılında 27 firma ile en üst düzeye çıktıktan sonra 2009’da 17’ye inmiş ve tekrar artarak 2011 yılında 26’ya çıkmıştır. Ancak 2012 yılında 15’e inen firma sayısının 2013 yılında 19’a çıktığı görülmektedir.

2013 yılında ISO sıralamasında, gıda sektöründen 105, tekstil sektöründen 78 firmanın ikinci 500 firma içine girdiği ve plastik sektörünün bu sıralamada 19 firma ile yer aldığı görülmektedir. Plastik sektörünün sıralamada firma sayısı bazında toplam 500 firma içinden % 3,8 pay aldığı görülmektedir.

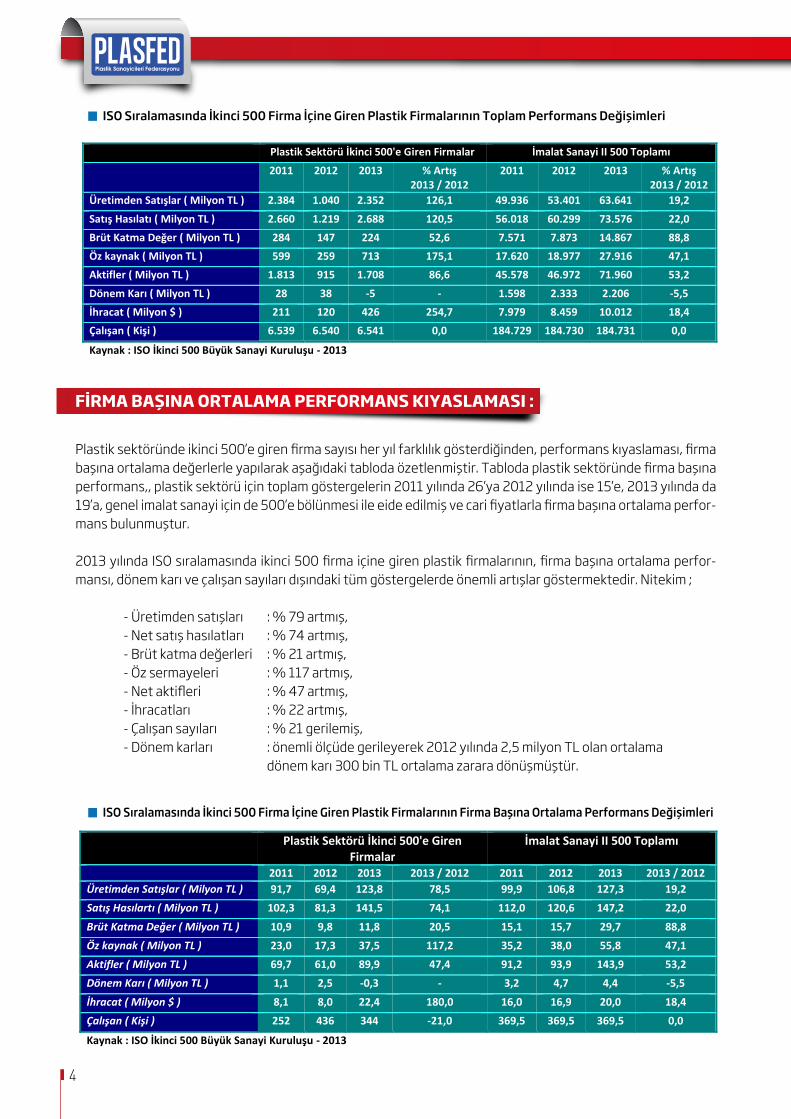

Toplam bazda değerlendirildiğinde ; 2013 yılında 2012 yılına kıyasla, ISO sıralamasında ikinci 500 içine giren plastik firmalarının üretimden satışları, satış hasılatları, öz kaynakları, aktif toplamları ve ihracatları, imalat sa-nayii ikinci 500 firmanın toplamındaki artıştan daha büyük artış göstermiştir.

ISO Sıralamasında İkinci 500’e Giren Plastik Mamul Üretici Sayısı

Sektörler İtibariyle II 500’e Giren Firma Sayısı

DEĞERLENDİRME KRİTERİ Rapor, “ ISO - Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu 2013 Özel Sayısı “ndaki veriler ve Endüstriyel Kodlar Anahtarı’nda tarif edilen ve ISIC Rev. 2’de 356 kod no’lu “ Başka yerde sınıflandırılmayan plastik ürünleri sanayi “ altında isimlerini açıklayan 17 plastik firması ile ISIC Rev. 2’de 351 ve 352 nolu endüstriyel kod altında olup plastik sektörü ile ilgili faaliyet gösteren 2 firmanın performansları baz alınarak hazırlanmıştır. 2013 yılında ISO tarafından yapılan sıralamaya göre, ikinci 500 firma içine giren firma sayısı 2008 yılında 27 firma ile en üst düzeye çıktıktan sonra 2009’da 17’ye inmiş ve tekrar artarak 2011 yılında 26’ya çıkmıştır. Ancak 2012 yılında 15’e inen firma sayısının 2013 yılında 19’a çıktığı görülmektedir.

2013 yılında ISO sıralamasında, gıda sektöründen 105, tekstil sektöründen 78 firmanın ikinci 500 firma içine girdiği ve plastik sektörünün bu sıralamada 19 firma ile yer aldığı görülmektedir. Plastik sektörünün sıralamada firma sayısı bazında toplam 500 firma içinden % 3,8 pay aldığı görülmektedir.

DEĞERLENDİRME KRİTERİ Rapor, “ ISO - Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu 2013 Özel Sayısı “ndaki veriler ve Endüstriyel Kodlar Anahtarı’nda tarif edilen ve ISIC Rev. 2’de 356 kod no’lu “ Başka yerde sınıflandırılmayan plastik ürünleri sanayi “ altında isimlerini açıklayan 17 plastik firması ile ISIC Rev. 2’de 351 ve 352 nolu endüstriyel kod altında olup plastik sektörü ile ilgili faaliyet gösteren 2 firmanın performansları baz alınarak hazırlanmıştır. 2013 yılında ISO tarafından yapılan sıralamaya göre, ikinci 500 firma içine giren firma sayısı 2008 yılında 27 firma ile en üst düzeye çıktıktan sonra 2009’da 17’ye inmiş ve tekrar artarak 2011 yılında 26’ya çıkmıştır. Ancak 2012 yılında 15’e inen firma sayısının 2013 yılında 19’a çıktığı görülmektedir.

2013 yılında ISO sıralamasında, gıda sektöründen 105, tekstil sektöründen 78 firmanın ikinci 500 firma içine girdiği ve plastik sektörünün bu sıralamada 19 firma ile yer aldığı görülmektedir. Plastik sektörünün sıralamada firma sayısı bazında toplam 500 firma içinden % 3,8 pay aldığı görülmektedir.

4

ISO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının Toplam Performans Değişimleri

ISO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının Firma Başına Ortalama Performans Değişimleri

SEKTÖR BAZINDA PERFORMANS KIYASLAMASI : Toplam bazda değerlendirildiğinde ; 2013 yılında 2012 yılına kıyasla, ISO sıralamasında ikinci 500 içine giren plastik firmalarının üretimden satışları, satış hasılatları, öz kaynakları, aktif toplamları ve ihracatları, imalat sanayii ikinci 500 firmanın toplamındaki artıştan daha büyük artış göstermiştir.

ISO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının Toplam Performans Değişimleri

Plastik Sektörü İkinci 500'e Giren Firmalar İmalat Sanayi II 500 Toplamı 2011 2012 2013 % Artış

2013 / 2012 2011 2012 2013 % Artış

2013 / 2012 Üretimden Satışlar ( Milyon TL ) 2.384 1.040 2.352 126,1 49.936 53.401 63.641 19,2 Satış Hasılatı ( Milyon TL ) 2.660 1.219 2.688 120,5 56.018 60.299 73.576 22,0 Brüt Katma Değer ( Milyon TL ) 284 147 224 52,6 7.571 7.873 14.867 88,8 Öz kaynak ( Milyon TL ) 599 259 713 175,1 17.620 18.977 27.916 47,1 Aktifler ( Milyon TL ) 1.813 915 1.708 86,6 45.578 46.972 71.960 53,2 Dönem Karı ( Milyon TL ) 28 38 -5 - 1.598 2.333 2.206 -5,5 İhracat ( Milyon $ ) 211 120 426 254,7 7.979 8.459 10.012 18,4 Çalışan ( Kişi ) 6.539 6.540 6.541 0,0 184.729 184.730 184.731 0,0

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013 FİRMA BAŞINA ORTALAMA PERFORMANS KIYASLAMASI : Plastik sektöründe ikinci 500’e giren firma sayısı her yıl farklılık gösterdiğinden, performans kıyaslaması, firma başına ortalama değerlerle yapılarak aşağıdaki tabloda özetlenmiştir. Tabloda plastik sektöründe firma başına performans,, plastik sektörü için toplam göstergelerin 2011 yılında 26’ya 2012 yılında ise 15’e, 2013 yılında da 19’a, genel imalat sanayi için de 500’e bölünmesi ile eide edilmiş ve cari fiyatlarla firma başına ortalama performans bulunmuştur. 2013 yılında ISO sıralamasında ikinci 500 firma içine giren plastik firmalarının, firma başına ortalama performansı, dönem karı ve çalışan sayıları dışındaki tüm göstergelerde önemli artışlar göstermektedir. Nitekim ;

Üretimden satışları : % 79 artmış, Net satış hasılatları : % 74 artmış, Brüt katma değerleri : % 21 artmış, Öz sermayeleri : % 117 artmış, Net aktifleri : % 47 artmış, İhracatları : % 22 artmış, Çalışan sayıları : % 21 gerilemiş, Dönem karları : önemli ölçüde gerileyerek 2012 yılında 2,5 milyon TL olan ortalama

dönem karı 300 bin TL ortalama zarara dönüşmüştür.

ISO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının

Firma Başına Ortalama Performans Değişimleri

Plastik Sektörü İkinci 500'e Giren Firmalar

İmalat Sanayi II 500 Toplamı

2011 2012 2013 2013 / 2012 2011 2012 2013 2013 / 2012 Üretimden Satışlar ( Milyon TL ) 91,7 69,4 123,8 78,5 99,9 106,8 127,3 19,2 Satış Hasılartı ( Milyon TL ) 102,3 81,3 141,5 74,1 112,0 120,6 147,2 22,0 Brüt Katma Değer ( Milyon TL ) 10,9 9,8 11,8 20,5 15,1 15,7 29,7 88,8 Öz kaynak ( Milyon TL ) 23,0 17,3 37,5 117,2 35,2 38,0 55,8 47,1 Aktifler ( Milyon TL ) 69,7 61,0 89,9 47,4 91,2 93,9 143,9 53,2 Dönem Karı ( Milyon TL ) 1,1 2,5 -0,3 - 3,2 4,7 4,4 -5,5 İhracat ( Milyon $ ) 8,1 8,0 22,4 180,0 16,0 16,9 20,0 18,4 Çalışan ( Kişi ) 252 436 344 -21,0 369,5 369,5 369,5 0,0

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

PLASTİK SEKTÖRÜNÜN GENEL İMALAT SANAYİİ İÇİNDEKİ PAYI : 2013 yılında plastik sektöründe faaliyet gösteren ve ikinci 500 firma arasına giren firmaların 2012 yılına kıyasla, ikinci 500 firmanın içindeki payları, brüt katma değer ve dönem karı dışındaki üm performans göstergelerinde artmıştır. Nitekim ; Üretimden satışlar toplamında ; % 1,9’dan % 3,7’ye çıkmış, Net satış hasılatı toplamında ; % 2’den % 3,7’ye yükselmiş, Yaratılan brüt katma değer toplamında ; % 1,9’dan % 1,5’e inmiş Öz sermaye toplamında ; % % 1,4’den % 2,6’ya çıkmış, Net aktifler toplamında ; % 4 1,9’dan % 2,4’e çıkmış Dönem karı toplamında ; % % 1,8’den % 1,6’ya İhracat toplamında ; % 1,4’den % 4,3’e çıkmış, Ücretle çalışanlar toplamında ; % 3,5 seviyesini korumuştur.

FİRMA BAŞINA ORTALAMA PERFORMANS KIYASLAMASI :

Plastik sektöründe ikinci 500’e giren firma sayısı her yıl farklılık gösterdiğinden, performans kıyaslaması, firma başına ortalama değerlerle yapılarak aşağıdaki tabloda özetlenmiştir. Tabloda plastik sektöründe firma başına performans,, plastik sektörü için toplam göstergelerin 2011 yılında 26’ya 2012 yılında ise 15’e, 2013 yılında da 19’a, genel imalat sanayi için de 500’e bölünmesi ile eide edilmiş ve cari fiyatlarla firma başına ortalama perfor-mans bulunmuştur.

2013 yılında ISO sıralamasında ikinci 500 firma içine giren plastik firmalarının, firma başına ortalama perfor-mansı, dönem karı ve çalışan sayıları dışındaki tüm göstergelerde önemli artışlar göstermektedir. Nitekim ;

- Üretimden satışları : % 79 artmış, - Net satış hasılatları : % 74 artmış, - Brüt katma değerleri : % 21 artmış, - Öz sermayeleri : % 117 artmış, - Net aktifleri : % 47 artmış, - İhracatları : % 22 artmış, - Çalışan sayıları : % 21 gerilemiş, - Dönem karları : önemli ölçüde gerileyerek 2012 yılında 2,5 milyon TL olan ortalama dönem karı 300 bin TL ortalama zarara dönüşmüştür.

5

2013 yılında plastik sektöründe faaliyet gösteren ve ikinci 500 firma arasına giren firmaların 2012 yılına kıyas-la, ikinci 500 firmanın içindeki payları, brüt katma değer ve dönem karı dışındaki üm performans göstergelerin-de artmıştır. Nitekim ;

• Üretimden satışlar toplamında ; % 1,9’dan % 3,7’ye çıkmış,• Net satış hasılatı toplamında ; % 2’den % 3,7’ye yükselmiş,• Yaratılan brüt katma değer toplamında ; % 1,9’dan % 1,5’e inmiş• Öz sermaye toplamında ; % % 1,4’den % 2,6’ya çıkmış,• Net aktifler toplamında ; % 4 1,9’dan % 2,4’e çıkmış• Dönem karı toplamında ; % % 1,8’den % 1,6’ya• İhracat toplamında ; % 1,4’den % 4,3’e çıkmış,• Ücretle çalışanlar toplamında ; % 3,5 seviyesini korumuştur.

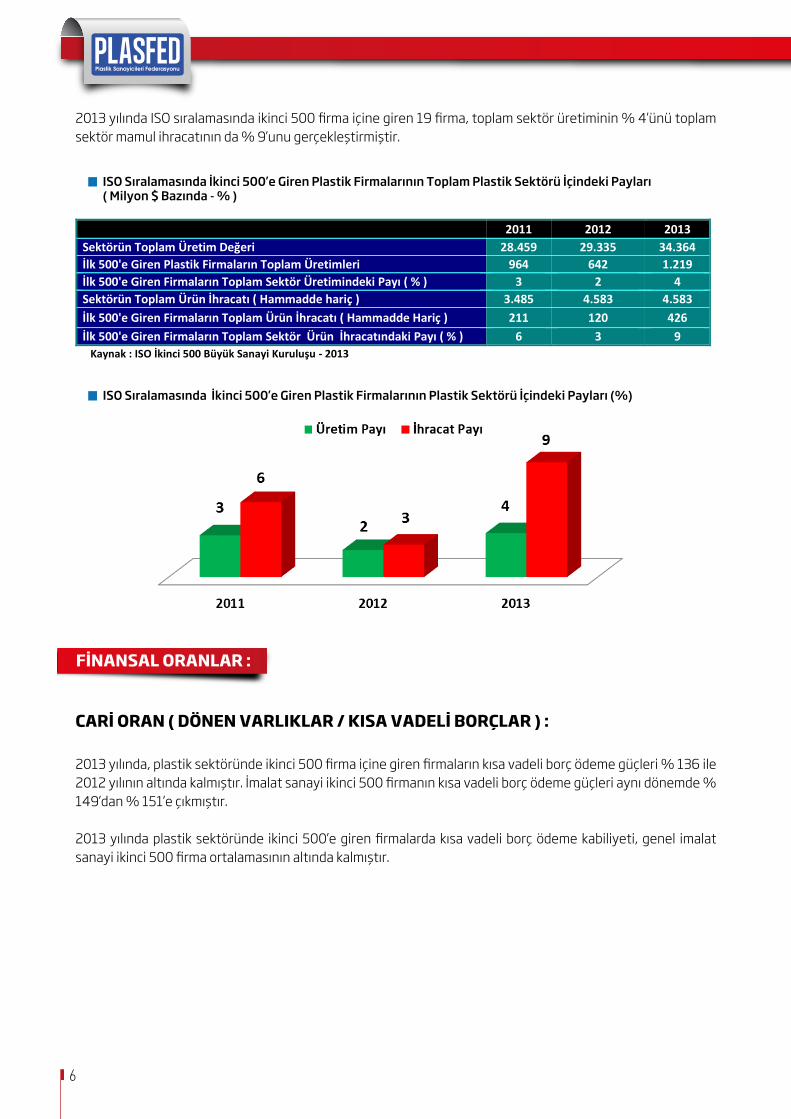

2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, 1,2 milyar dolarlık üretim yapmış ve bunun 426 milyon dolarını ( % 35’i ) ihraç etmiştir. Aynı yıl, plastik sektöründeki tüm firmaların toplam mamul üretim-leri ise 34,4 milyar dolar olarak gerçekleşmiş ve sektör toplam mamul üretiminin % 4’ünü oluşturan 4,6 milyar dolarlık kısmını direk olarak ihraç etmiştir.

Firma Başına Performans (Milyon TL)

Plastik Sektöründe ISO İkinci 500 Firma İçine Giren Firmaların Toplam 500 Firma İçindeki Payları(Cari Fiyatlarla %)

PLASTİK SEKTÖRÜNÜN GENEL İMALAT SANAYİİ İÇİNDEKİ PAYI :

ISO SIRALAMASINDA İKİNCİ 500 FİRMA İÇİNE GİREN FİRMALARI TOPLAM PLASTİK SEKTÖRÜ İÇİNDEKİ PAYI :

ISO Sıralamasında İkinci 500 Firma İçine Giren Plastik Firmalarının

Firma Başına Ortalama Performans Değişimleri

Plastik Sektörü İkinci 500'e Giren Firmalar

İmalat Sanayi II 500 Toplamı

2011 2012 2013 2013 / 2012 2011 2012 2013 2013 / 2012 Üretimden Satışlar ( Milyon TL ) 91,7 69,4 123,8 78,5 99,9 106,8 127,3 19,2 Satış Hasılartı ( Milyon TL ) 102,3 81,3 141,5 74,1 112,0 120,6 147,2 22,0 Brüt Katma Değer ( Milyon TL ) 10,9 9,8 11,8 20,5 15,1 15,7 29,7 88,8 Öz kaynak ( Milyon TL ) 23,0 17,3 37,5 117,2 35,2 38,0 55,8 47,1 Aktifler ( Milyon TL ) 69,7 61,0 89,9 47,4 91,2 93,9 143,9 53,2 Dönem Karı ( Milyon TL ) 1,1 2,5 -0,3 - 3,2 4,7 4,4 -5,5 İhracat ( Milyon $ ) 8,1 8,0 22,4 180,0 16,0 16,9 20,0 18,4 Çalışan ( Kişi ) 252 436 344 -21,0 369,5 369,5 369,5 0,0

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

PLASTİK SEKTÖRÜNÜN GENEL İMALAT SANAYİİ İÇİNDEKİ PAYI : 2013 yılında plastik sektöründe faaliyet gösteren ve ikinci 500 firma arasına giren firmaların 2012 yılına kıyasla, ikinci 500 firmanın içindeki payları, brüt katma değer ve dönem karı dışındaki üm performans göstergelerinde artmıştır. Nitekim ; Üretimden satışlar toplamında ; % 1,9’dan % 3,7’ye çıkmış, Net satış hasılatı toplamında ; % 2’den % 3,7’ye yükselmiş, Yaratılan brüt katma değer toplamında ; % 1,9’dan % 1,5’e inmiş Öz sermaye toplamında ; % % 1,4’den % 2,6’ya çıkmış, Net aktifler toplamında ; % 4 1,9’dan % 2,4’e çıkmış Dönem karı toplamında ; % % 1,8’den % 1,6’ya İhracat toplamında ; % 1,4’den % 4,3’e çıkmış, Ücretle çalışanlar toplamında ; % 3,5 seviyesini korumuştur.

Plastik Sektöründe ISO İkinci 500 Firma İçine Giren Firmaların Toplam 500 Firma İçindeki Payları

( Cari Fiyatlarla % )

SANAYİ 2011 2012 2013 Üretimden Satışlar 4,8 1,9 3,7 Satış Hasılartı 4,7 2,0 3,7 Brüt Katma Değer 3,8 1,9 1,5 Öz kaynak 3,4 1,4 2,6 Aktifler 4,0 1,9 2,4 Dönem Karı 1,8 1,6 -0,2 İhracat 2,6 1,4 4,3 Çalışan 3,5 3,5 3,5

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013 ISO SIRALAMASINDA İKİNCİ 500 FİRMA İÇİNE GİREN FİRMALARI TOPLAM PLASTİK SEKTÖRÜ İÇİNDEKİ PAYI : 2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, 1,2 milyar dolarlık üretim yapmış ve bunun 426 milyon dolarını ( % 35’i ) ihraç etmiştir. Aynı yıl, plastik sektöründeki tüm firmaların toplam mamul üretimleri ise 34,4 milyar dolar olarak gerçekleşmiş ve sektör toplam mamul üretiminin % 4’ünü oluşturan 4,6 milyar dolarlık kısmını direk olarak ihraç etmiştir. 2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, toplam sektör üretiminin % 4’ünü toplam sektör mamul ihracatının da % 9’unu gerçekleştirmiştir.

ISO Sıralamasında İkinci 500’e Giren Plastik Firmalarının Toplam Plastik Sektörü İçindeki Payları

( Milyon $ Bazında - % )

2011 2012 2013 Sektörün Toplam Üretim Değeri 28.459 29.335 34.364 İlk 500'e Giren Plastik Firmaların Toplam Üretimleri 964 642 1.219 İlk 500'e Giren Firmaların Toplam Sektör Üretimindeki Payı ( % ) 3 2 4 Sektörün Toplam Ürün İhracatı ( Hammadde hariç ) 3.485 4.583 4.583 İlk 500'e Giren Firmaların Toplam Ürün İhracatı ( Hammadde Hariç ) 211 120 426 İlk 500'e Giren Firmaların Toplam Sektör Ürün İhracatındaki Payı ( % ) 6 3 9

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

6

ISO Sıralamasında İkinci 500’e Giren Plastik Firmalarının Plastik Sektörü İçindeki Payları (%)

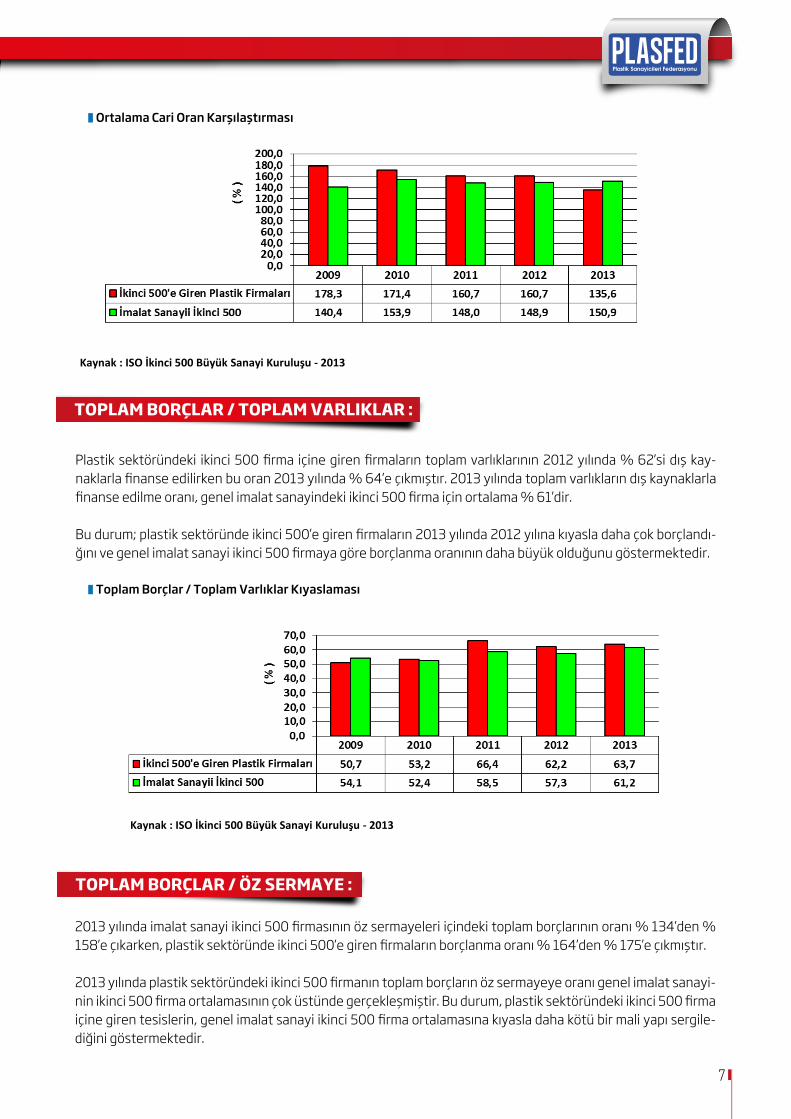

2013 yılında, plastik sektöründe ikinci 500 firma içine giren firmaların kısa vadeli borç ödeme güçleri % 136 ile 2012 yılının altında kalmıştır. İmalat sanayi ikinci 500 firmanın kısa vadeli borç ödeme güçleri aynı dönemde % 149’dan % 151’e çıkmıştır.

2013 yılında plastik sektöründe ikinci 500’e giren firmalarda kısa vadeli borç ödeme kabiliyeti, genel imalat sanayi ikinci 500 firma ortalamasının altında kalmıştır.

FİNANSAL ORANLAR :

CARİ ORAN ( DÖNEN VARLIKLAR / KISA VADELİ BORÇLAR ) :

2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, toplam sektör üretiminin % 4’ünü toplam sektör mamul ihracatının da % 9’unu gerçekleştirmiştir.

ISO Sıralamasında İkinci 500’e Giren Plastik Firmalarının Toplam Plastik Sektörü İçindeki Payları( Milyon $ Bazında - % )

Plastik Sektöründe ISO İkinci 500 Firma İçine Giren Firmaların Toplam 500 Firma İçindeki Payları

( Cari Fiyatlarla % )

SANAYİ 2011 2012 2013 Üretimden Satışlar 4,8 1,9 3,7 Satış Hasılartı 4,7 2,0 3,7 Brüt Katma Değer 3,8 1,9 1,5 Öz kaynak 3,4 1,4 2,6 Aktifler 4,0 1,9 2,4 Dönem Karı 1,8 1,6 -0,2 İhracat 2,6 1,4 4,3 Çalışan 3,5 3,5 3,5

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013 ISO SIRALAMASINDA İKİNCİ 500 FİRMA İÇİNE GİREN FİRMALARI TOPLAM PLASTİK SEKTÖRÜ İÇİNDEKİ PAYI : 2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, 1,2 milyar dolarlık üretim yapmış ve bunun 426 milyon dolarını ( % 35’i ) ihraç etmiştir. Aynı yıl, plastik sektöründeki tüm firmaların toplam mamul üretimleri ise 34,4 milyar dolar olarak gerçekleşmiş ve sektör toplam mamul üretiminin % 4’ünü oluşturan 4,6 milyar dolarlık kısmını direk olarak ihraç etmiştir. 2013 yılında ISO sıralamasında ikinci 500 firma içine giren 19 firma, toplam sektör üretiminin % 4’ünü toplam sektör mamul ihracatının da % 9’unu gerçekleştirmiştir.

ISO Sıralamasında İkinci 500’e Giren Plastik Firmalarının Toplam Plastik Sektörü İçindeki Payları

( Milyon $ Bazında - % )

2011 2012 2013 Sektörün Toplam Üretim Değeri 28.459 29.335 34.364 İlk 500'e Giren Plastik Firmaların Toplam Üretimleri 964 642 1.219 İlk 500'e Giren Firmaların Toplam Sektör Üretimindeki Payı ( % ) 3 2 4 Sektörün Toplam Ürün İhracatı ( Hammadde hariç ) 3.485 4.583 4.583 İlk 500'e Giren Firmaların Toplam Ürün İhracatı ( Hammadde Hariç ) 211 120 426 İlk 500'e Giren Firmaların Toplam Sektör Ürün İhracatındaki Payı ( % ) 6 3 9

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

FİNANSAL ORANLAR :

CARİ ORAN ( DÖNEN VARLIKLAR / KISA VADELİ BORÇLAR ) : 2013 yılında, plastik sektöründe ikinci 500 firma içine giren firmaların kısa vadeli borç ödeme güçleri % 136 ile 2012 yılının altında kalmıştır. İmalat sanayi ikinci 500 firmanın kısa vadeli borç ödeme güçleri aynı dönemde % 149’dan % 151’e çıkmıştır. 2013 yılında plastik sektöründe ikinci 500’e giren firmalarda kısa vadeli borç ödeme kabiliyeti, genel imalat sanayi ikinci 500 firma ortalamasının altında kalmıştır.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

7

Ortalama Cari Oran Karşılaştırması

Toplam Borçlar / Toplam Varlıklar Kıyaslaması

Plastik sektöründeki ikinci 500 firma içine giren firmaların toplam varlıklarının 2012 yılında % 62’si dış kay-naklarla finanse edilirken bu oran 2013 yılında % 64’e çıkmıştır. 2013 yılında toplam varlıkların dış kaynaklarla finanse edilme oranı, genel imalat sanayindeki ikinci 500 firma için ortalama % 61’dir.

Bu durum; plastik sektöründe ikinci 500’e giren firmaların 2013 yılında 2012 yılına kıyasla daha çok borçlandı-ğını ve genel imalat sanayi ikinci 500 firmaya göre borçlanma oranının daha büyük olduğunu göstermektedir.

TOPLAM BORÇLAR / TOPLAM VARLIKLAR :

FİNANSAL ORANLAR :

CARİ ORAN ( DÖNEN VARLIKLAR / KISA VADELİ BORÇLAR ) : 2013 yılında, plastik sektöründe ikinci 500 firma içine giren firmaların kısa vadeli borç ödeme güçleri % 136 ile 2012 yılının altında kalmıştır. İmalat sanayi ikinci 500 firmanın kısa vadeli borç ödeme güçleri aynı dönemde % 149’dan % 151’e çıkmıştır. 2013 yılında plastik sektöründe ikinci 500’e giren firmalarda kısa vadeli borç ödeme kabiliyeti, genel imalat sanayi ikinci 500 firma ortalamasının altında kalmıştır.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

TOPLAM BORÇLAR / TOPLAM VARLIKLAR :

Plastik sektöründeki ikinci 500 firma içine giren firmaların toplam varlıklarının 2012 yılında % 62’si dış kaynaklarla finanse edilirken bu oran 2013 yılında % 64’e çıkmıştır. 2013 yılında toplam varlıkların dış kaynaklarla finanse edilme oranı, genel imalat sanayindeki ikinci 500 firma için ortalama % 61’dir. Bu durum; plastik sektöründe ikinci 500’e giren firmaların 2013 yılında 2012 yılına kıyasla daha çok borçlandığını ve genel imalat sanayi ikinci 500 firmaya göre borçlanma oranının daha büyük olduğunu göstermektedir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

TOPLAM BORÇLAR / ÖZ SERMAYE :

2013 yılında imalat sanayi ikinci 500 firmasının öz sermayeleri içindeki toplam borçlarının oranı % 134’den % 158’e çıkarken, plastik sektöründe ikinci 500’e giren firmaların borçlanma oranı % 164’den % 175’e çıkmıştır. 2013 yılında plastik sektöründeki ikinci 500 firmanın toplam borçların öz sermayeye oranı genel imalat sanayinin ikinci 500 firma ortalamasının çok üstünde gerçekleşmiştir. Bu durum, plastik sektöründeki ikinci 500 firma içine giren tesislerin, genel imalat sanayi ikinci 500 firma ortalamasına kıyasla daha kötü bir mali yapı sergilediğini göstermektedir.

2013 yılında imalat sanayi ikinci 500 firmasının öz sermayeleri içindeki toplam borçlarının oranı % 134’den % 158’e çıkarken, plastik sektöründe ikinci 500’e giren firmaların borçlanma oranı % 164’den % 175’e çıkmıştır.

2013 yılında plastik sektöründeki ikinci 500 firmanın toplam borçların öz sermayeye oranı genel imalat sanayi-nin ikinci 500 firma ortalamasının çok üstünde gerçekleşmiştir. Bu durum, plastik sektöründeki ikinci 500 firma içine giren tesislerin, genel imalat sanayi ikinci 500 firma ortalamasına kıyasla daha kötü bir mali yapı sergile-diğini göstermektedir.

TOPLAM BORÇLAR / ÖZ SERMAYE :

8

Toplam Borçlar/Öz Sermaye Kıyaslaması

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

KISA VADELİ BORÇLAR / TOPLAM VARLIKLAR :

2013 yılında imalat sanayinin ikinci 500 firması, toplam varlıklarının % 65’ini kısa vadeli borçlarla fonlamışlar ve fonlama oranı 2012’ye göre 23 puan yükselmiştir. Plastik sektöründeki ikinci 500’e giren firmalar ise 2012 yılında toplam varlıklarının % 39’unu kısa vadeli borçlarla fonlarken, 2013 yılında bu oran % 65’e çıkmıştır. 2013 yılında toplam varlıkların kısa vadeli borçlarla fonlanma oranı, plastik sektörü ikinci 500’e giren firmalarda genel imalat sanayi ikinci 500 firma ortalamasına kıyasla 10 puan yüksektir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

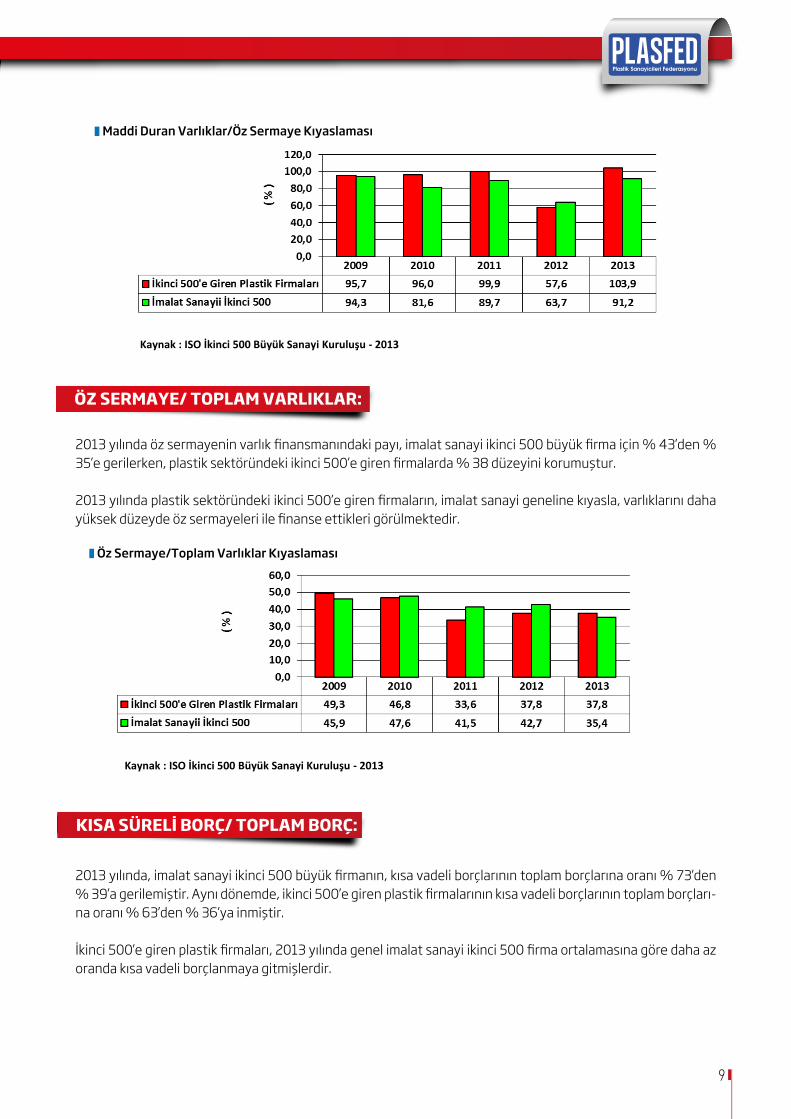

MADDİ DURAN VARLIKLAR / ÖZSERMAYE :

Maddi duran varlıklar / Öz sermaye oranının % 100’den küçük olması veya küçülmesi, firmaların öz sermaye yetersizliğinin bir göstergesidir. Bu açıdan bakıldığında, 2013 yılında plastik sektöründeki ikinci 500’e giren firmalarda öz sermaye yetersizliğinin genel imalat sanayii ikinci 500’e giren firmalara göre

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

KISA VADELİ BORÇLAR / TOPLAM VARLIKLAR :

2013 yılında imalat sanayinin ikinci 500 firması, toplam varlıklarının % 65’ini kısa vadeli borçlarla fonlamışlar ve fonlama oranı 2012’ye göre 23 puan yükselmiştir. Plastik sektöründeki ikinci 500’e giren firmalar ise 2012 yılında toplam varlıklarının % 39’unu kısa vadeli borçlarla fonlarken, 2013 yılında bu oran % 65’e çıkmıştır. 2013 yılında toplam varlıkların kısa vadeli borçlarla fonlanma oranı, plastik sektörü ikinci 500’e giren firmalarda genel imalat sanayi ikinci 500 firma ortalamasına kıyasla 10 puan yüksektir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

MADDİ DURAN VARLIKLAR / ÖZSERMAYE :

Maddi duran varlıklar / Öz sermaye oranının % 100’den küçük olması veya küçülmesi, firmaların öz sermaye yetersizliğinin bir göstergesidir. Bu açıdan bakıldığında, 2013 yılında plastik sektöründeki ikinci 500’e giren firmalarda öz sermaye yetersizliğinin genel imalat sanayii ikinci 500’e giren firmalara göre

2013 yılında imalat sanayinin ikinci 500 firması, toplam varlıklarının % 65’ini kısa vadeli borçlarla fonlamışlar ve fonlama oranı 2012’ye göre 23 puan yükselmiştir. Plastik sektöründeki ikinci 500’e giren firmalar ise 2012 yılında toplam varlıklarının % 39’unu kısa vadeli borçlarla fonlarken, 2013 yılında bu oran % 65’e çıkmıştır.

2013 yılında toplam varlıkların kısa vadeli borçlarla fonlanma oranı, plastik sektörü ikinci 500’e giren firmalarda genel imalat sanayi ikinci 500 firma ortalamasına kıyasla 10 puan yüksektir.

KISA VADELİ BORÇLAR / TOPLAM VARLIKLAR :

Kısa Vadeli Borçlar/Toplam Varlıklar Kıyaslaması

Maddi duran varlıklar / Öz sermaye oranının % 100’den küçük olması veya küçülmesi, firmaların öz sermaye yetersizliğinin bir göstergesidir. Bu açıdan bakıldığında, 2013 yılında plastik sektöründeki ikinci 500’e giren fir-malarda öz sermaye yetersizliğinin genel imalat sanayii ikinci 500’e giren firmalara göre daha az olduğu görül-mektedir. Başka bir değişle, ikinci 500’e giren plastik firmalarında öz sermaye yapısı genel imalat sanayi orta-lamasından daha iyidir.

MADDİ DURAN VARLIKLAR / ÖZSERMAYE :

9

Maddi Duran Varlıklar/Öz Sermaye Kıyaslaması

daha az olduğu görülmektedir. Başka bir değişle, ikinci 500’e giren plastik firmalarında öz sermaye yapısı genel imalat sanayi ortalamasından daha iyidir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

ÖZ SERMAYE/ TOPLAM VARLIKLAR :

2013 yılında öz sermayenin varlık finansmanındaki payı, imalat sanayi ikinci 500 büyük firma için % 43’den % 35’e gerilerken, plastik sektöründeki ikinci 500’e giren firmalarda % 38 düzeyini korumuştur. 2013 yılında plastik sektöründeki ikinci 500’e giren firmaların, imalat sanayi geneline kıyasla, varlıklarını daha yüksek düzeyde öz sermayeleri ile finanse ettikleri görülmektedir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

KISA SÜRELİ BORÇ/ TOPLAM BORÇ :

2013 yılında, imalat sanayi ikinci 500 büyük firmanın, kısa vadeli borçlarının toplam borçlarına oranı % 73’den % 39’a gerilemiştir. Aynı dönemde, ikinci 500’e giren plastik firmalarının kısa vadeli borçlarının toplam borçlarına oranı % 63’den % 36’ya inmiştir.

İkinci 500’e giren plastik firmaları, 2013 yılında genel imalat sanayi ikinci 500 firma ortalamasına göre daha az oranda kısa vadeli borçlanmaya gitmişlerdir.

ÖZ SERMAYE/ TOPLAM VARLIKLAR:

2013 yılında öz sermayenin varlık finansmanındaki payı, imalat sanayi ikinci 500 büyük firma için % 43’den % 35’e gerilerken, plastik sektöründeki ikinci 500’e giren firmalarda % 38 düzeyini korumuştur.

2013 yılında plastik sektöründeki ikinci 500’e giren firmaların, imalat sanayi geneline kıyasla, varlıklarını daha yüksek düzeyde öz sermayeleri ile finanse ettikleri görülmektedir.

Öz Sermaye/Toplam Varlıklar Kıyaslaması

daha az olduğu görülmektedir. Başka bir değişle, ikinci 500’e giren plastik firmalarında öz sermaye yapısı genel imalat sanayi ortalamasından daha iyidir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

ÖZ SERMAYE/ TOPLAM VARLIKLAR :

2013 yılında öz sermayenin varlık finansmanındaki payı, imalat sanayi ikinci 500 büyük firma için % 43’den % 35’e gerilerken, plastik sektöründeki ikinci 500’e giren firmalarda % 38 düzeyini korumuştur. 2013 yılında plastik sektöründeki ikinci 500’e giren firmaların, imalat sanayi geneline kıyasla, varlıklarını daha yüksek düzeyde öz sermayeleri ile finanse ettikleri görülmektedir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

KISA SÜRELİ BORÇ/ TOPLAM BORÇ :

2013 yılında, imalat sanayi ikinci 500 büyük firmanın, kısa vadeli borçlarının toplam borçlarına oranı % 73’den % 39’a gerilemiştir. Aynı dönemde, ikinci 500’e giren plastik firmalarının kısa vadeli borçlarının toplam borçlarına oranı % 63’den % 36’ya inmiştir.

İkinci 500’e giren plastik firmaları, 2013 yılında genel imalat sanayi ikinci 500 firma ortalamasına göre daha az oranda kısa vadeli borçlanmaya gitmişlerdir.

2013 yılında, imalat sanayi ikinci 500 büyük firmanın, kısa vadeli borçlarının toplam borçlarına oranı % 73’den % 39’a gerilemiştir. Aynı dönemde, ikinci 500’e giren plastik firmalarının kısa vadeli borçlarının toplam borçları-na oranı % 63’den % 36’ya inmiştir.

İkinci 500’e giren plastik firmaları, 2013 yılında genel imalat sanayi ikinci 500 firma ortalamasına göre daha az oranda kısa vadeli borçlanmaya gitmişlerdir.

KISA SÜRELİ BORÇ/ TOPLAM BORÇ:

10

Plastik Sektöründe İkinci 500’e Giren Firmaların Finansal Oranları ( % )

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu – 2013

Plastik Sektöründe İkinci 500’e Giren Firmaların Finansal Oranları ( % )

Plastik Sektörü İmalat Sanayii 2011 2012 2013 2011 2012 2013 Cari Oran 160,7 160,7 135,6 148,0 148,9 150,9 Toplam Borçlar / Toplam Varlıklar 66,4 62,2 63,7 58,5 57,3 61,2 Toplam Borçlar / Öz sermaye 197,6 164,4 175,2 140,8 134,4 157,8 Kısa Vadeli Borçlar / Toplam Varlıklar 41,4 38,9 74,7 42,4 41,7 65,3 Maddi Duran Varlıklar / Özsermaye 99,9 57,6 103,9 89,7 63,7 91,2 Öz Sermaye/ Toplam Varlıklar 33,6 37,8 37,8 41,5 42,7 35,4 Kısa Süreli Borç/ Toplam Borç 62,3 62,6 36,3 72,5 72,8 38,8

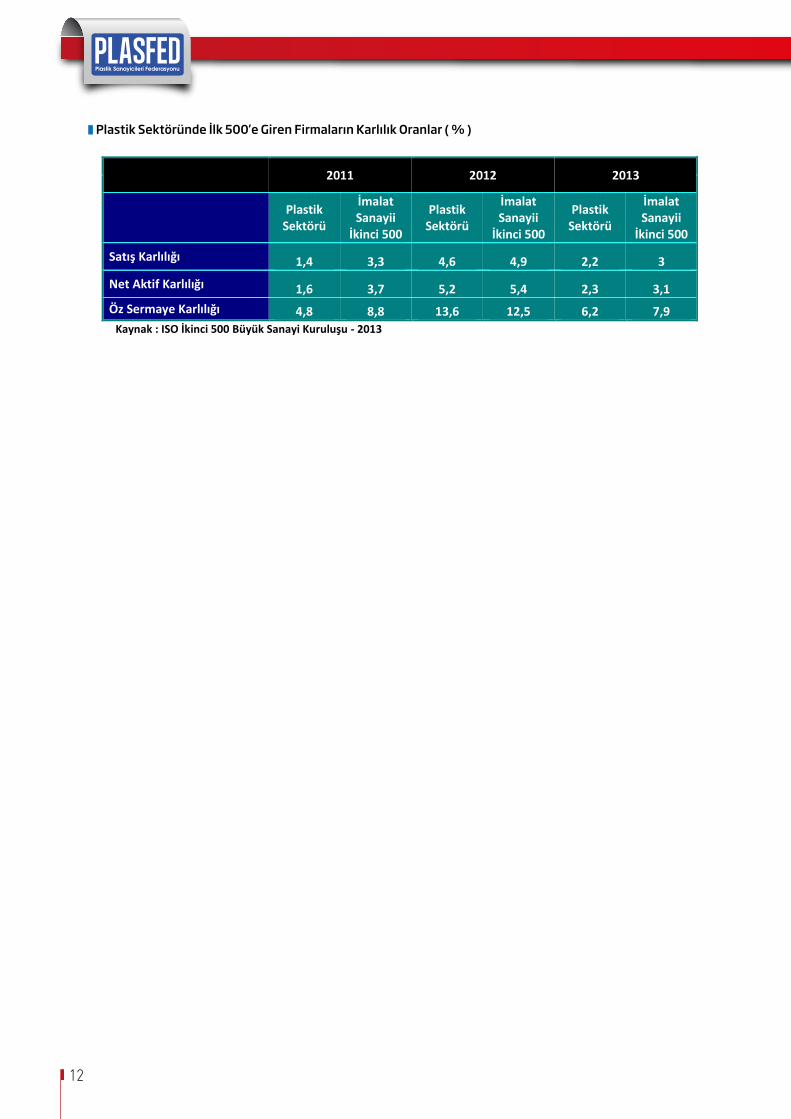

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013 KARLILIK ORANLARI :

SATIŞ KARLILIĞI : 2013 yılında imalat sanayi ikinci 500 büyük firmanın ortalama satış karlılığı % 4,9’dan % 3’e, plastik sektöründe ikinci 500’e giren firmaların satış karlılığı ise % 4,6’dan % 2’ye inmiştir. 2013 yılında, plastik sektörü ikinci 500’e giren firmaların genel imalat sanayi ikinci 500 firma ortalamasına kıyasla % 1,2 düşük satış karlılığı gösterdiği ve 2012 yılına kıyasla satış karlılıklarının önemli ölçüde gerilediği görülmektedir.

Kısa Süreli Borç/Toplam Borç Kıyaslaması

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu – 2013

Plastik Sektöründe İkinci 500’e Giren Firmaların Finansal Oranları ( % )

Plastik Sektörü İmalat Sanayii 2011 2012 2013 2011 2012 2013 Cari Oran 160,7 160,7 135,6 148,0 148,9 150,9 Toplam Borçlar / Toplam Varlıklar 66,4 62,2 63,7 58,5 57,3 61,2 Toplam Borçlar / Öz sermaye 197,6 164,4 175,2 140,8 134,4 157,8 Kısa Vadeli Borçlar / Toplam Varlıklar 41,4 38,9 74,7 42,4 41,7 65,3 Maddi Duran Varlıklar / Özsermaye 99,9 57,6 103,9 89,7 63,7 91,2 Öz Sermaye/ Toplam Varlıklar 33,6 37,8 37,8 41,5 42,7 35,4 Kısa Süreli Borç/ Toplam Borç 62,3 62,6 36,3 72,5 72,8 38,8

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013 KARLILIK ORANLARI :

SATIŞ KARLILIĞI : 2013 yılında imalat sanayi ikinci 500 büyük firmanın ortalama satış karlılığı % 4,9’dan % 3’e, plastik sektöründe ikinci 500’e giren firmaların satış karlılığı ise % 4,6’dan % 2’ye inmiştir. 2013 yılında, plastik sektörü ikinci 500’e giren firmaların genel imalat sanayi ikinci 500 firma ortalamasına kıyasla % 1,2 düşük satış karlılığı gösterdiği ve 2012 yılına kıyasla satış karlılıklarının önemli ölçüde gerilediği görülmektedir.

2013 yılında imalat sanayi ikinci 500 büyük firmanın ortalama satış karlılığı % 4,9’dan % 3’e, plastik sektöründe ikinci 500’e giren firmaların satış karlılığı ise % 4,6’dan % 2’ye inmiştir.

2013 yılında, plastik sektörü ikinci 500’e giren firmaların genel imalat sanayi ikinci 500 firma ortalamasına kıyasla % 1,2 düşük satış karlılığı gösterdiği ve 2012 yılına kıyasla satış karlılıklarının önemli ölçüde gerilediği görülmektedir.

KARLILIK ORANLARI :

SATIŞ KARLILIĞI :

Satış Karlılığı Kıyaslaması -%

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

NET AKTİF KARLILIĞI :

2013 yılında, net aktif karlılığı imalat sanayi ikinci 500 firmada % 5,4’den % 3,1’e, plastik sektöründe ikinci 500’e giren firmaların net aktif karlılıkları ise % 5,2 den % 2,3’e inmişitir. 2013 yılında, plastik sektörü ikinci 500 firmanın, imalat sanayi ikinci 500 firma ortalamasının % 0,8 altında net aktif karlılığında çalıştığı ve 2012 yılına göre önemli ölçüde gerilediği gözlenmektedir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

ÖZ SERMAYE KARLILIĞI

2013 yılında, öz sermaye karlılığı imalat sanayi ikinci 500 firmada % 13 den % 8’e, plastik sektöründe ikinci 500’e giren firmalarda ise % 14’den % 6’ya inmişitir 2013 yılında plastik sektöründe ikinci 500 firma içine giren tesislerin, imalat sanayi ikinci 500 firma ortalamasının % 1,7 altında öz sermaye karlılığı ile çalıştıkları görülmektedir.

11

Net Aktif Karlılık Kıyaslaması

2013 yılında, net aktif karlılığı imalat sanayi ikinci 500 firmada % 5,4’den % 3,1’e, plastik sektöründe ikinci 500’e giren firmaların net aktif karlılıkları ise % 5,2 den % 2,3’e inmişitir.

2013 yılında, plastik sektörü ikinci 500 firmanın, imalat sanayi ikinci 500 firma ortalamasının % 0,8 altında net aktif karlılığında çalıştığı ve 2012 yılına göre önemli ölçüde gerilediği gözlenmektedir.

NET AKTİF KARLILIĞI :

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

NET AKTİF KARLILIĞI :

2013 yılında, net aktif karlılığı imalat sanayi ikinci 500 firmada % 5,4’den % 3,1’e, plastik sektöründe ikinci 500’e giren firmaların net aktif karlılıkları ise % 5,2 den % 2,3’e inmişitir. 2013 yılında, plastik sektörü ikinci 500 firmanın, imalat sanayi ikinci 500 firma ortalamasının % 0,8 altında net aktif karlılığında çalıştığı ve 2012 yılına göre önemli ölçüde gerilediği gözlenmektedir.

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

ÖZ SERMAYE KARLILIĞI

2013 yılında, öz sermaye karlılığı imalat sanayi ikinci 500 firmada % 13 den % 8’e, plastik sektöründe ikinci 500’e giren firmalarda ise % 14’den % 6’ya inmişitir 2013 yılında plastik sektöründe ikinci 500 firma içine giren tesislerin, imalat sanayi ikinci 500 firma ortalamasının % 1,7 altında öz sermaye karlılığı ile çalıştıkları görülmektedir.

2013 yılında, öz sermaye karlılığı imalat sanayi ikinci 500 firmada % 13 den % 8’e, plastik sektöründe ikinci 500’e giren firmalarda ise % 14’den % 6’ya inmişitir

2013 yılında plastik sektöründe ikinci 500 firma içine giren tesislerin, imalat sanayi ikinci 500 firma ortalamasının % 1,7 altında öz sermaye karlılığı ile çalıştıkları görülmektedir.

ÖZ SERMAYE KARLILIĞ:

Öz Sermaye Karlılığı Kıyaslaması

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

Plastik Sektöründe İlk 500’e Giren Firmaların Karlılık Oranları

( % )

2011 2012 2013

Plastik Sektörü

İmalat Sanayii

İkinci 500

Plastik Sektörü

İmalat Sanayii

İkinci 500

Plastik Sektörü

İmalat Sanayii

İkinci 500

Satış Karlılığı 1,4 3,3 4,6 4,9 2,2 3

Net Aktif Karlılığı 1,6 3,7 5,2 5,4 2,3 3,1 Öz Sermaye Karlılığı 4,8 8,8 13,6 12,5 6,2 7,9

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

12

Plastik Sektöründe İlk 500’e Giren Firmaların Karlılık Oranlar ( % )

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

Plastik Sektöründe İlk 500’e Giren Firmaların Karlılık Oranları

( % )

2011 2012 2013

Plastik Sektörü

İmalat Sanayii

İkinci 500

Plastik Sektörü

İmalat Sanayii

İkinci 500

Plastik Sektörü

İmalat Sanayii

İkinci 500

Satış Karlılığı 1,4 3,3 4,6 4,9 2,2 3

Net Aktif Karlılığı 1,6 3,7 5,2 5,4 2,3 3,1 Öz Sermaye Karlılığı 4,8 8,8 13,6 12,5 6,2 7,9

Kaynak : ISO İkinci 500 Büyük Sanayi Kuruluşu - 2013

13

ISO

SIRA

LAM

ASIN

DA İK

İNCİ

500

’E G

İREN

SEK

TÖRL

ERDE

ORT

ALAM

A KA

RLIL

IK K

IYAS

LAM

ASI (

% )

IS

O S

IRAL

AMAS

IND

A İK

İNC

İ 500

’E G

İREN

SEK

TÖR

LER

DE

OR

TALA

MA

KAR

LILI

K K

IYAS

LAM

ASI

( % )

Sekt

ör

Satış

Kar

lılığ

ı Se

ktör

Ak

tif K

arlıl

ığı

Sekt

ör

Özk

ayna

k Ka

rlılığ

ı Se

ktör

Fa

aliy

e Ka

rı /

Satış

Ha

sıla

tı

Fabr

ikas

yon

Met

al

8,5

Kok

Köm

ürü

Rafin

e Pe

trol

12

,5

Kok

Köm

ürü

Rafin

e Pe

trol

32

,6

Diğe

r Ula

şım

19

,4

İçec

ek

8,4

Fabr

ikas

yon

Met

al

9,0

Fabr

ikas

yon

Met

al

22,7

M

iner

alle

r 11

,3

Oto

mot

iv v

e Ya

n sa

nayi

8,

1 O

tom

otiv

ve

Yan

sana

yi

8,4

Elek

trik

li Te

sisa

t 18

,8

Mob

ilya

10,9

Mob

ilya

7,2

Kim

yasa

llar

8,2

Kim

yasa

llar

16,7

Fa

brik

asyo

n M

etal

10

,3

Kim

yasa

llar

7,1

Diğe

rleri

7,6

Oto

mot

iv v

e Ya

n sa

nayi

16

,5

Kim

yasa

llar

10,2

Kok

Köm

ürü

Rafin

e Pe

trol

6,

8 El

ektr

ikli

Tesi

sat

6,8

Mob

ilya

14,5

O

tom

otiv

ve

Yan

sana

yi

9,6

Min

eral

ler

6,4

Mob

ilya

6,6

Diğe

rleri

13,6

Ko

k Kö

mür

ü Ra

fine

Petr

ol

9,2

Elek

trik

li Te

sisa

t 5,

5 Gi

yim

5,

1 Gi

yim

12

,5

Mak

ine

Ekip

man

8,

9 Gi

yim

4,

4 Bi

lgis

ayar

, Opt

ik

3,9

Min

eral

ler

11,2

Pl

astik

ve

Kauç

uk

8,2

Bilg

isay

ar, O

ptik

4,

1 M

akin

e Ek

ipm

an

3,9

Bilg

isay

ar, O

ptik

10

,7

Teks

til

8,1

Diğe

rleri

3,7

Min

eral

ler

3,8

Mak

ine

Ekip

man

8,

6 El

ektr

ikli

Tesi

sat

8,1

Mak

ine

Ekip

man

3,

4 Te

kstil

2,

7 Te

kstil

7,

1 Bi

lgis

ayar

, Opt

ik

7,4

Teks

til

3,0

Plas

tik v

e Ka

uçuk

2,

3 Pl

astik

ve

Kauç

uk

6,2

Tütü

n 7,

1 Pl

astik

ve

Kauç

uk

2,2

Gıda

2,

1 Gı

da

5,8

Giyi

m

7,0

Kağı

t 1,

5 Ka

ğıt

1,7

Kağı

t 3,

0 Ka

ğıt

7,0

Gıda

1,

4 An

a M

etal

0,

9 An

a M

etal

2,

9 İç

ecek

6,

7 Tü

tün

1,0

Tütü

n 0,

5 Tü

tün

1,9

Ana

Met

al

6,2

Ana

Met

al

0,7

Diğe

r Ula

şım

-0

,7

Diğe

r Ula

şım

-1

,7

Diğe

rleri

4,8

Diğe

r Ula

şım

-1

,0

Med

ya

-1,7

M

edya

-2

,5

Gıda

4,

2 De

ri -1

,5

Deri

-1,9

De

ri -4

,8

Deri

2,7

Med

ya

-2,3

Ec

zacı

lık

-4,0

Ec

zacı

lık

-6,7

Ağ

aç

2,0

Ecza

cılık

-4

,0

Ağaç

-4

,5

Ağaç

-1

6,5

Ecza

cılık

1,

5 Ağ

aç

-7,3

İç

ecek

-6

,2

İçec

ek

-19,

1 M

edya

-0

,9

Topl

am

3,0

Topl

am

3,1

Topl

am

7,9

Topl

am

7,3

Ka

ynak

: IS

O İk

inci

500

Büy

ük S

anay

i Kur

uluş

u - 2

013

14

2012

YIL

INDA

İSO

SIRA

LAM

ASIN

DA İK

İNCİ

500

FİR

MA

İÇİN

E Gİ

REN

PLA

STİK

FİR

MAL

ARI (

MİL

YON

TL

)

20

12 Y

ILIN

DA

İSO

SIR

ALA

MA

SIN

DA

İKİN

Cİ 5

00 F

İRM

A İÇ

İNE

GİR

EN P

LAST

İK F

İRM

ALA

RI

( MİL

YON

TL

)

2012 Sıralaması

Firmalar

Üretimden Satışlar

Satış Hasılatı

Brüt KD

Özkaynak

Aktif Varlık

Dönem Karı

İhracat

Çalışan

25

Rom

a Pl

astik

San

. ve

Tic.

A.Ş

. 15

9.97

9 16

8.53

1 #D

EĞER

! 12

7.10

7 20

4.51

4 #D

EĞER

! 47

.733

51

9 47

Ü

nsa

Amba

laj S

an. v

e Ti

c. A

.Ş.

151.

613

152.

749

36.4

50

39.3

58

81.8

70

2.49

5 71

.914

53

0 13

8 Pİ

MAŞ

Pla

stik

İnşa

at M

alze

mel

eri A

.Ş.

131.

014

159.

590

33.4

33

43.3

96

131.

257

5.30

1 16

.867

20

9 17

6 Ab

dioğ

ulla

rı Pl

astik

ve

Amba

laj S

anay

i A.Ş

. 12

4.44

6 18

5.30

3 #D

EĞER

! 94

.454

#D

EĞER

! #D

EĞER

! 32

.158

92

0 19

4 N

ovap

last

Pla

stik

San

. ve

Tic.

A.Ş

. 12

1.02

7 13

7.14

5 27

.663

26

.056

11

4.63

9 4.

144

35.0

78

575

300

Serr

a Sü

nger

Kim

ya İn

şaat

Nak

liye

Petr

ol Ü

rünl

eri S

üper

Mar

ket

ve T

urizm

San

. ve

Tic.

Ltd

. Şti.

10

4.47

5 14

9.82

2 25

.620

46

.699

12

6.87

3 8.

501

1.93

0 20

7

306

Sepa

ş Pla

stik

Kim

ya İn

şaat

Oto

mot

iv S

an. v

e Ti

c. A

.Ş.

103.

595

127.

136

9.56

7 26

.096

68

.098

1.

096

2.92

8 33

0 32

6 EG

EPLA

ST E

ge P

last

ik T

ic. v

e Sa

n. A

.Ş.

100.

567

106.

907

17.3

63

59.7

40

154.

750

3.59

9 19

.447

26

7 35

7 SA

FAŞ

Saf P

last

ik S

an. v

e Ti

c. A

.Ş.

95.1

65

100.

929

24.4

34

34.4

31

105.

093

8.07

8 24

20

0 37

0 Ko

mpe

n PV

C Ya

pı v

e İn

şaat

Mal

zem

eler

i San

. ve

Tic.

A.Ş

. 93

.007

10

2.04

6 20

.749

56

.053

11

1.79

4 6.

965

18.6

28

373

391

Berk

e Pl

astik

San

. ve

Tic.

A.Ş

. 91

.200

12

9.52

7 21

.139

12

.362

11

2.91

0 5.

385

31.2

14

261

429

Sani

ca Is

ı San

ayi A

.Ş.

85.7

97

90.1

42

- -

- -

- -

430

Farm

amak

Am

bala

j Mad

dele

ri ve

Am

bala

j Mak

inel

eri S

an. v

e Ti

c. A

.Ş.

85.7

03

101.

908

- -2

.120

12

1.07

3 -

10.9

73

187

443

Işık

Pla

stik

San

ayi v

e Dı

ş Tic

aret

Paz

arla

ma

A.Ş.

84

.113

88

.222

-

- -

- -

- 49

1 Se

m P

last

ik S

an. v

e Ti

c. A

.Ş.

75.8

00

85.5

86

- -

- -

- -

To

plam

Pla

stik

1.

040.

449

1.21

9.36

8 14

6.53

5 25

9.31

7 91

5.22

9 37

.768

12

0.22

2 2.

400

Pl

astik

Sek

tör P

ayı

1,9

2,0

1,9

1,4

1,9

1,6

1,4

1,4

Kayn

ak :

ISO

İkin

ci 5

00 B

üyük

San

ayi K

urul

uşu

- 201

2

15

2013

YIL

INDA

İSO

SIRA

LAM

ASIN

DA İK

İNCİ

500

FİR

MA

İÇİN

E Gİ

REN

PLA

STİK

FİR

MAL

ARI (

MİL

YON

TL

)

20

13 Y

ILIN

DA

İSO

SIR

ALA

MA

SIN

DA

İKİN

Cİ 5

00 F

İRM

A İÇ

İNE

GİR

EN P

LAST

İK F

İRM

ALA

RI

( MİL

YON

TL

)

2013 Sıralaması

Firma Adı

Üretimden Satışlar

Satış Hasılatı

Brüt Katma Değer

Öz Kaynak

Aktifler

Dönem Karı

İhracat Milyon $

Çalışşan ( Kişi )

14

Rom

a Pl

astik

San

. ve

Tic.

A.Ş

. 18

2.85

5 19

2.78

1 -

158.

270

231.

543

54

56

2 64

Ü

nsa

Amba

laj S

an. v

e Ti

c. A

.Ş.

164.

772

165.

327

31.2

06

35.5

96

99.9

56

-3.7

62

71

533

87

Abdi

oğul

ları

Plas

tik v

e Am

bala

j San

ayi A

.Ş.

158.

751

235.

726

12

1.15

1

42

1.

110

113

Mel

tem

Kim

ya v

e Te

kstil

San

. İth

. İhr

. ve

Tic.

Ltd

. Şti.

15

1.90

3 15

1.90

3

- 17

8 Pİ

MAŞ

Pla

stik

İnşa

at M

alze

mel

eri A

.Ş.

137.

216

160.

077

39.4

90

60.2

04

142.

078

-464

14

19

6 20

1 N

ovap

last

Pla

stik

San

. ve

Tic.

A.Ş

. 13

2.47

8 14

7.11

4 36

.981

19

.016

14

0.09

3 -7

.039

33

62

8 24

9 Eg

epla

st E

ge P

last

ik T

ic. v

e Sa

n. A

.Ş.

124.

946

134.

617

14.1

69

62.6

35

158.

252

3.57

2 22

30

4 27

7 Se

paş P

last

ik K

imya

İnşa

at O

tom

otiv

San

. ve

Tic.

A.Ş

. 11

8.14

0 15

0.26

7 9.

555

33.3

38

87.7

29

1.30

0 11

40

0 29

1 SA

FAŞ

Saf P

last

ik S

an. v

e Ti

c. A

.Ş.

115.

898

127.

627

-

298

Farm

amak

Am

bala

j Mad

dele

ri ve

Am

bala

j Mak

inel

eri S

an. v

e Ti

c. A

.Ş.

115.

121

116.

936

-15.

792

-23.

265

113.

430

-21.

157

18

190

303

Sani

ca Is

ı San

ayi A

.Ş.

114.

522

119.

415

32

.903

31

40

3 30

5 Ko

mpe

n PV

C Ya

pı v

e İn

şaat

Mal

zem

eler

i San

. ve

Tic.

A.Ş

. 11

4.12

4 13

5.10

3 23

.707

58

.786

12

3.70

4 3.

279

27

369

310

Berk

e Pl

astik

San

. ve

Tic.

A.Ş

. 11

3.73

4 15

0.49

9 26

.271

6.

684

163.

020

-4.7

21

39

300

330

Serr

a Sü

nger

Kim

ya İn

ş. N

ak. P

etro

l Ür.

Süpe

r Mar

ket v

e Tu

rizm

San

. ve

Tic.

Ltd

. Şti.

11

0.60

9 16

8.85

8 25

.025

54

.581

16

0.59

9 9.

899

3 20

7

345

Işık

Pla

stik

San

ayi v

e Dı

ş Tic

aret

Paz

arla

ma

A.Ş.

10

7.73

5 11

9.34

1

33

23

4 36

4 Zi

ylan

Tab

an S

an. v

e Ti

c. A

.Ş

105.

581

108.

223

32.9

91

64.9

80

130.

408

13.9

61

7 64

6 38

1 Su

bor B

oru

San.

ve

Tic.

A.Ş

. 10

2.29

2 11

4.24

4

28.5

37

157.

441

22

28

3 44

6 Sü

mer

Pla

stik

ve

Kağı

t San

. Tic

. A.Ş

. 91

.058

94

.128

- 45

2 Se

m P

last

ik S

an. v

e Ti

c. A

.Ş.

90.2

57

96.0

79

-

PL

ASTİ

K SE

KTÖ

RÜ F

İRM

ALAR

I TO

PLAM

2.

351.

993

2.68

8.26

6 22

3.60

3 71

3.41

5 1.

708.

254

-5.1

33

426

6.36

5

Pl

astik

Sek

tör P

ayı

3,7

3,7

1,5

2,6

2,4

-232

,7

4,3

2,9

Kayn

ak :

ISO

İkin

ci 5

00 B

üyük

San

ayi K

urul

uşu

- 201

3

16

www.plasfed.org.tr