2 - analisis comparativo de las niif completas y la niif para las pequeñas y medianas empresas -...

TRANSCRIPT

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTADURIA PÚBLICA Y AUDITORIA

LISBETH JACQUELINE RODRIGUEZ ZUÑIGA

GUATEMALA, NOVIEMBRE 2010

ANALISIS COMPARATIVO

DE LAS NIIF COMPLETAS Y LA NIIF PARA LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(Aplicación: empresa comercial

dedicada a la venta por catálogo de productos de belleza)

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURIA PÚBLICA Y AUDITORIA

GUATEMALA, NOVIEMBRE 2010

TESIS PRESENTADA

POR: LISBETH JACQUELINE RODRÍGUEZ ZÚÑIGA

Previo a optar el Grado Académico de

LICENCIADA Y al título profesional de

CONTADOR PÚBLICO Y AUDITOR

ANALISIS COMPARATIVO

DE LAS NIIF COMPLETAS Y LA NIIF PARA LAS PEQUEÑAS Y MEDIANAS EMPRESAS

(Aplicación: empresa comercial dedicada a la venta por catálogo

de productos de belleza)

iii

AUTORIDADES DE FACULTAD

DECANO DE LA FACULTAD DE CIENCIAS ECONÓMICAS:

Licda. Sue Jionschyon Kim Morales DIRECTOR DE LA

ESCUELA DE CONTADURÍA PÚBLICA Y AUDITORÍA: Lic. Julio César Fuentes Percolla

TRIBUNAL EXAMINADOR DE TESIS

PRESIDENTE:

SECRETARIO:

VOCAL:

iv

Guatemala, 2 de noviembre, 2010.

Se autoriza la impresión de Tesis titulada:

ANALISIS COMPARATIVO ENTRE LAS NIIF COMPLETAS Y LA NIIF PARA LAS

PEQUEÑAS Y MEDIANAS EMPRESAS (Aplicado a empresa comercial La Princesa,

S.A.)

Presentada por el (la) estudiante: LISBETH JACQUELINE RODRÍGUEZ

ZÚÑIGA, Carné: 1032-02-530, quién para el efecto deberá cumplir con las disposiciones

reglamentarias respectivas. Dese cuenta del expediente a la Secretaría General de la

Universidad, para la celebración del Acto de Investidura y Graduación Profesional

correspondiente. Artículo 57 del Reglamento de Tesis.

LIC. JULIO CESAR FUENTES PERCOLLA

DIRECTOR

JCFP-lily g.

“Conoceréis La Verdad y La Verdad Os Hará Libres”

Juan 8:32

ESCUELA CONTADURÍA

PÚBLICA Y AUDITORIA JORNADA MATUTINA

Universidad Mariano Gálvez de Guatemala 3ª Avenida, 9-00 Zona 2, Interior Finca El Zapote

Guatemala, Guatemala, C.A. Apartado Postal 1811 www.umg.edu.gt

PBX. (502) 24111800 ext. 1156 FAX (502) 28844040

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURÍA PÚBLICA Y AUDITORIA

PLAN DIARIO, JORNADA MATUTINA

v

REGLAMENTO DE TESIS

Artículo 8º. RESPONSABILIDAD

Solamente el autor es responsable de los conceptos expresados en

el trabajo de tesis. Su aprobación en manera alguna implica responsabilidad para la Universidad.

vi

INDICE

INTRODUCCIÓN ......................................................................................................... 1

I. MARCO CONCEPTUAL ...................................................................................... 3

1.1 ANTECECENTES DEL PROBLEMA ............................................................. 3

1.2 JUSTIFICACIÓN DEL PROBLEMA............................................................... 5

1.3 PLANTEAMIENTO DEL PROBLEMA ........................................................... 6

1.4 ALCANCES Y LIMITES ................................................................................. 6

1.4.1 Alcances ................................................................................................. 6

1.4.2 Límites .................................................................................................... 7

1.4.2.1 Límite Geográfico .................................................................................... 7

1.4.2.2 Límite Temporal ....................................................................................... 7

1.4.2.3 Límite Personal ........................................................................................ 7

1.4.2.4 Límite Institucional ................................................................................... 7

II. MARCO TEORICO ............................................................................................... 8

2.1 RESEÑA HISTÓRICA ................................................................................... 8

2.1.1 Cronología de la Regularización de la Información Financiera .............. 9

2.2 LA CONTABILIDAD INTERNACIONAL ....................................................... 13

2.2.1 Beneficios de la adopción de los estándares internacionales de

contabilidad ........................................................................................................ 14

2.2.2 La profesión contable frente a la internacionalización .......................... 15

2.3 ENTIDAD RECTORA DE LA CONTADURÍA PÚBLICA EN GUATEMALA . 16

2.3.1 Principios de Contabilidad Generalmente Aceptados en Guatemala ... 16

2.4 LA NIIF PARA LAS PYMES ........................................................................ 17

2.4.1 Autoridad de la NIIF para las PYMES .................................................. 19

2.4.2 Organización de la NIIF para las PYMES ............................................ 19

2.4.3 Mantenimiento de la NIIF para las PYMES .......................................... 20

2.4.4 Descripción de Pequeñas y Medianas Empresas ................................ 21

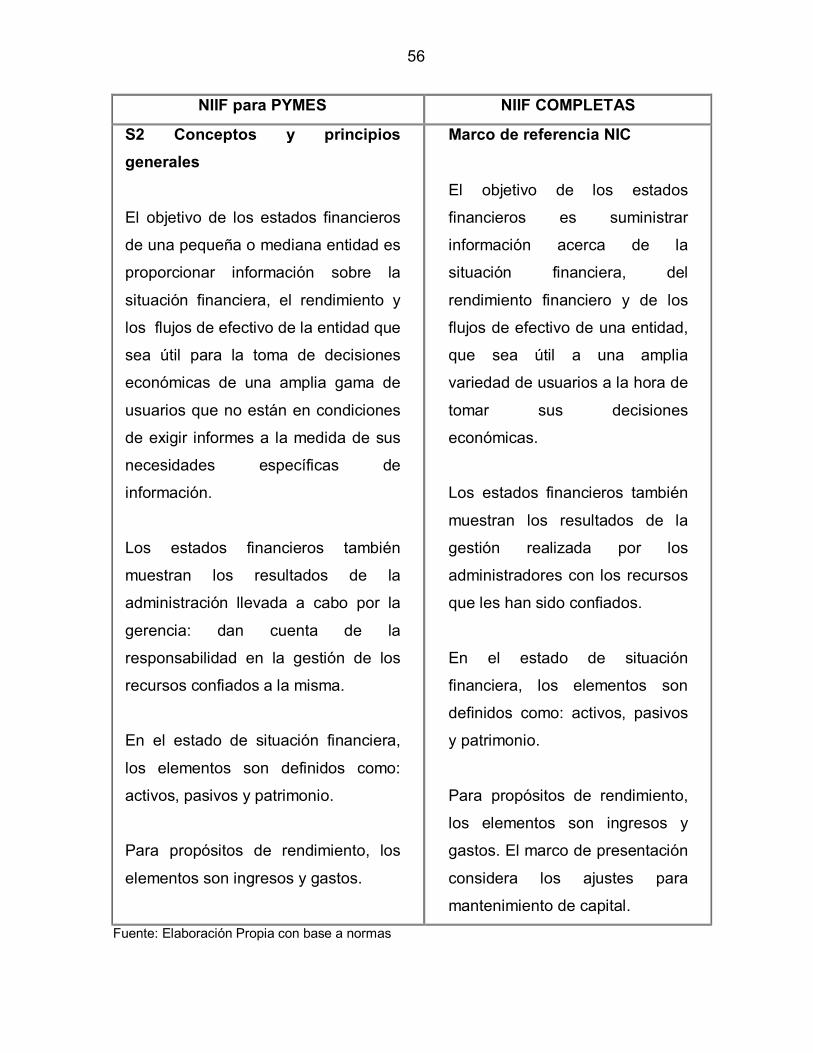

2.4.5 Objetivo de los estados financieros de las PYMES .............................. 22

vii

2.4.6 Estados financieros preparados de acuerdo con Normas

Internacionales de Información Financiera y un marco de referencia de

Información Financiera Nacional ........................................................................ 23

2.4.7 Transición de las NIIF a las NIIF para PYMES..................................... 24

2.4.8 Cumplimiento con la NIIF para las PYMES .......................................... 28

2.5 DISPOSICIONES TRIBUTARIAS CON BASE A REGISTROS CONTABLES .. 29

2.6 CONTROL INTERNO .................................................................................. 30

2.7 ESTADOS FINANCIEROS CON PROPÓSITO DE INFORMACIÓN

GENERAL .............................................................................................................. 31

2.7.1 Características cualitativas de la información en los estados financieros.. 32

2.7.1.1 Comprensibilidad .................................................................................... 32

2.7.1.2 Relevancia .............................................................................................. 32

2.7.1.3 Materialidad o importancia relativa ........................................................ 32

2.7.1.4 Fiabilidad ............................................................................................... 33

2.7.1.5 La esencia sobre la forma ...................................................................... 33

2.7.1.6 Prudencia .............................................................................................. 33

2.7.1.7 Integridad ............................................................................................... 34

2.7.1.8 Comparabilidad....................................................................................... 34

2.7.1.9 Oportunidad ............................................................................................ 34

2.7.1.10 Equilibrio entre costo y beneficio ......................................................... 35

2.8 SITUACIÓN FINANCIERA DE UNA EMPRESA ......................................... 35

2.8.1 Activos .................................................................................................. 36

2.8.2 Pasivos ................................................................................................. 36

2.8.3 Patrimonio ............................................................................................ 37

2.8.4 Ingresos ............................................................................................... 38

2.8.5 Gastos .................................................................................................. 38

2.8.6 Medición de activos, pasivos, ingresos y gastos .................................. 39

2.8.7 Principios generales de reconocimiento y medición ............................. 40

2.8.9 Reconocimiento en los estados financieros ......................................... 40

2.8.9.1 Activos .................................................................................................... 40

viii

2.8.9.2 Pasivos .................................................................................................. 41

2.8.9.3 Ingresos ................................................................................................. 41

2.8.9.4 Gastos .................................................................................................... 42

2.9 PRESENTACIÓN DE LA EMPRESA .......................................................... 42

III. MARCO METODOLÓGICO ............................................................................... 43

3.1 METODOLOGÍA .......................................................................................... 43

3.2 OBJETIVOS ..................................................................................................... 43

3.2.1 Objeto General ..................................................................................... 43

3.2.2 Objetivos Específicos ........................................................................... 43

3.3 VARIABLES ................................................................................................ 44

3.3.1 Variable Independiente ........................................................................ 44

3.3.1.1 Indicadores ............................................................................................ 44

3.3.2 Variable Dependiente ........................................................................... 45

3.3.2.1 Indicadores ............................................................................................ 45

3.4 SUJETOS .................................................................................................... 45

3.5 INSTRUMENTOS ........................................................................................ 45

3.6 ANÁLISIS ESTADÍSTICO ................................................................................ 46

3.6.1 Tabla de Datos Ordenados .................................................................. 46

3.6.2 Gráfica General de los Resultados Obtenidos en la Encuesta .................. 47

3.6.3 Análisis e Interpretación de los resultados ........................................... 48

IV PROPUESTA ..................................................................................................... 53

4.1 PRESENTACIÓN ........................................................................................ 53

4.2 OBJETIVOS ................................................................................................ 53

4.2.1 Objetivo General .................................................................................. 53

4.2.2 Objetivos Específicos ........................................................................... 54

4.3 ANALISIS COMPARATIVO ......................................................................... 54

4.3.1 Comparación entre las NIIF Completas y NIIF para PYMES ............... 55

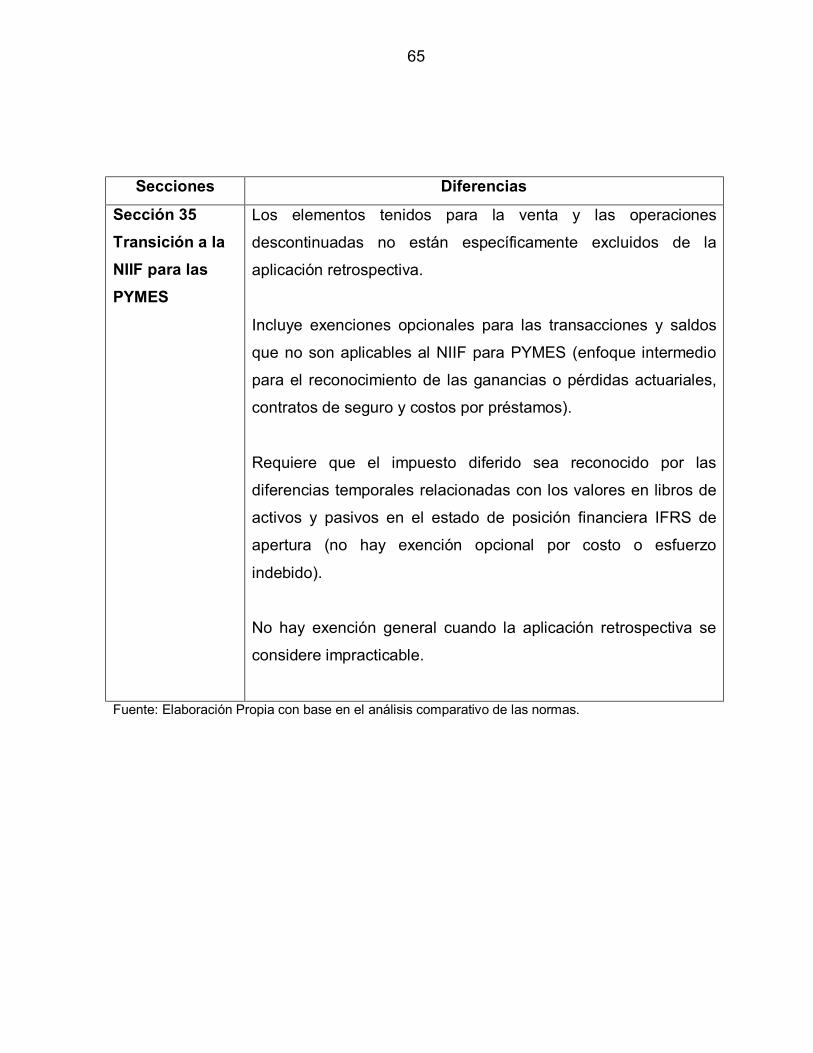

4.3.2 Diferencias clave entre las NIIF Completas y NIIF para PYMES ......... 63

4.4 ANÁLISIS DE LOS ESTADOS FINANCIEROS ........................................... 66

4.4.1 Análisis del Estado de Situación Financiera por Importancia Relativa . 66

ix

4.4.1.1 Grafica No. 1 Componentes del Estado de Situación Financiera por su

Importancia Relativa ........................................................................................... 69

4.4.2 Análisis del Estado de Resultados Integral por Importancia Relativa... 70

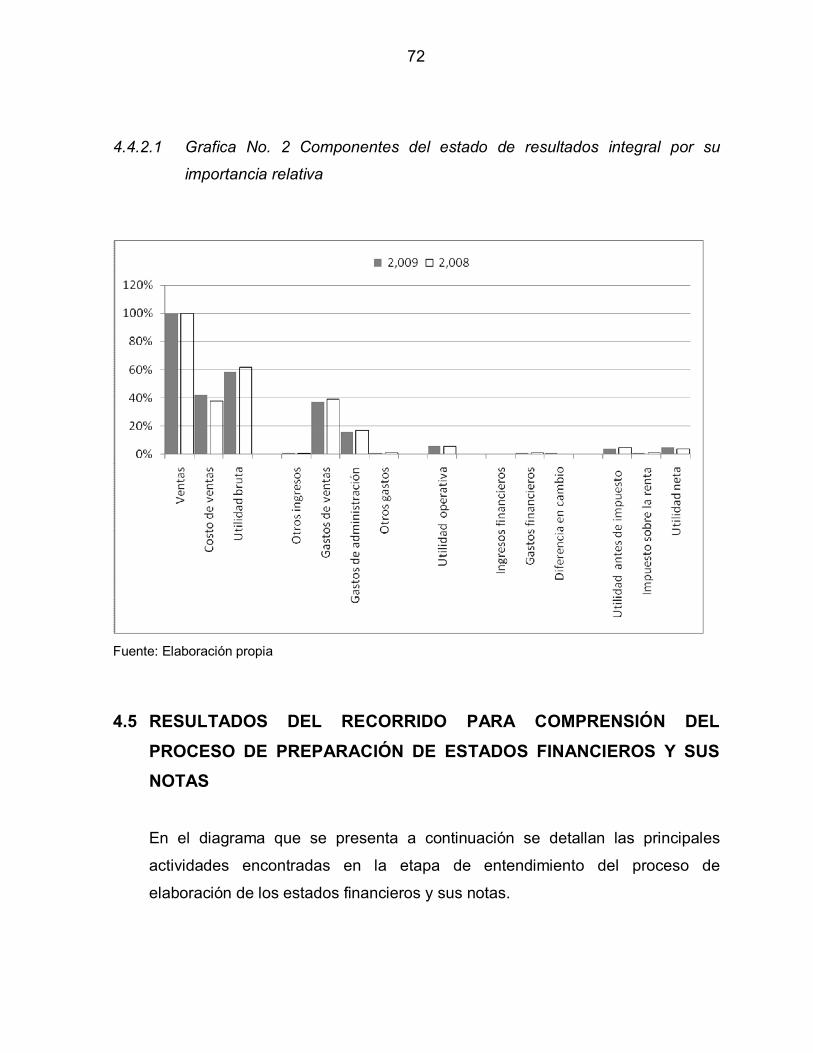

4.4.2.1 Grafica No. 2 Componentes del estado de resultados integral por su

importancia relativa............................................................................................. 72

4.5 RESULTDOS DEL RECORRIDO PARA COMPRENSIÓN DEL PROCESO

DE PREPARACIÓN DE ESTADOS FINANCIEROS Y SUS NOTAS ..................... 72

4.5.1 Simbología ........................................................................................... 73

4.5.1.1 Diagrama de Flujo No. 1 Proceso de Elaboración de Estados

Financieros y sus Notas ..................................................................................... 74

4.6 TRANSICIÓN EN LINEA DE TIEMPO ........................................................ 76

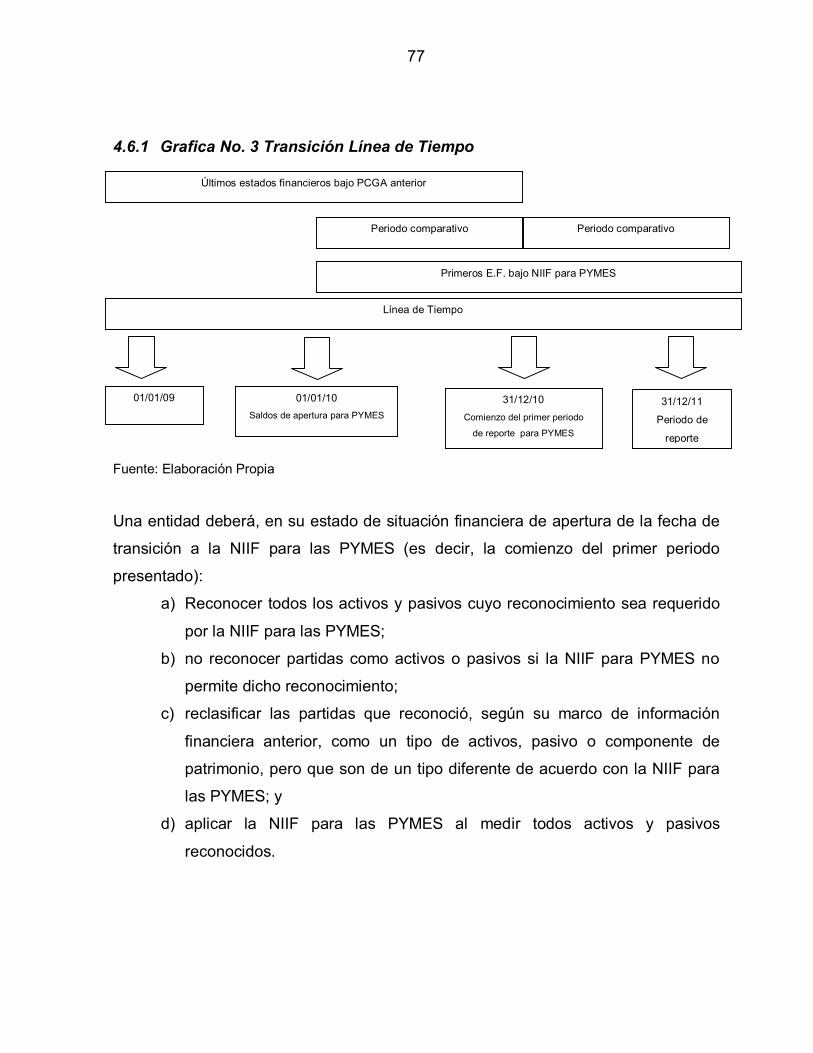

4.6.1 Grafica No. 3 Transición Línea de Tiempo ........................................... 77

4.7.1 Grafica No. 4 Información comparativa ................................................ 79

CONCLUSIONES ...................................................................................................... 82

RECOMENDACIONES.............................................................................................. 83

BIBLIOGRAFIA ......................................................................................................... 84

ANEXO I CUESTIONARIO....................................................................................... 86

1

INTRODUCCIÓN

Las Normas Internacionales de Información Financiera (NIIF), han sido producto de

grandes estudios y esfuerzos de diferentes entidades educativas, financieras y

profesionales del área contable a nivel mundial, para estandarizar la información

financiera presentada en los estados financieros.

Las NIIF no son leyes físicas o naturales que esperaban su descubrimiento, sino más

bien normas que el hombre, de acuerdo a sus experiencias comerciales, ha

considerado de importancia en la preparación y presentación de la información

financiera.

La presente investigación se relaciona directamente con las NIIF, analizando

comparativamente las NIIF Completas entre las NIIF para Pequeñas y Medianas

Empresas con el fin de encontrar las diferencias existentes entre ambas.

Esta investigación pretende ser un aporte académico a la sociedad, y especialmente

al Contador Público y auditor, debido a que el objetivo principal de todo profesional

en ésta área es convertirse en experto de las técnicas de aplicación de las Normas

Internacionales de Información Financiera.

La investigación está integrada por los capítulos detallados a continuación:

En el Capítulo uno, se da a conocer el Marco Conceptual, donde se detallan

aspectos como antecedentes, justificación y planteamiento del problema, alcances y

límites de la investigación, se hace énfasis en el planteamiento del problema debido

a que es la parte fundamental donde se identifica claramente la pregunta que se

quiere responder al problema y cuya solución o entendimiento contribuye a la

ejecución de la investigación.

2

En el Capítulo dos, se encuentra el Marco Teórico donde se describe la reseña

histórica, la cronología de la regularización de la información financiera, además se

enumeran temas relacionados con la contabilidad internacional, los beneficios de la

adopción de los estándares internacionales de contabilidad, la profesión contable

frente a la internacionalización, se observan también temas como la entidad rectora

de la contaduría pública en Guatemala, Principios de Contabilidad Generalmente

Aceptados en Guatemala, descripción de pequeñas y medianas empresas, objetivo

de los estados financieros de las pequeñas y medianas empresas, estados

financieros preparados de acuerdo con Normas Internacionales de Información

Financiera y un marco de referencia de información financiera nacional, proceso de

transición de las NIIF Completas y la NIIF para PYMES, cumplimiento con la NIIF

para las pequeñas y medianas empresas. Se detallan aspectos relacionados con las

disposiciones tributarias con base a registros contables, control interno y situación

financiera de una empresa.

En el Capítulo tres, contiene el Marco Metodológico, donde se describe la

metodología a utilizar en el desarrollo de la investigación, los objetivos; tanto general

como específicos, lo constituyen además las variables independiente y dependiente,

los sujetos e instrumentos que intervendrán en el desarrollo de la investigación, así

mismo el análisis estadístico que a su vez contiene, la tabla de datos ordenados, la

gráfica general de los resultados obtenidos en la encuesta y el análisis e

interpretación de los resultados obtenidos en la investigación de campo.

En el Capítulo cuatro, se desarrolla la propuesta de la investigación, que contiene el

análisis de la situación financiera y del estado de resultados integral por importancia

relativa, el proceso de preparación de los estados financieros, el análisis y la

comparación de las NIIIF y las NIIF para PYMES.

Finalmente, se encuentran las conclusiones, recomendaciones y anexo de la

presente investigación.

3

I. MARCO CONCEPTUAL

1.1 ANTECECENTES DEL PROBLEMA

Las Normas Internacionales de Información Financiera, (NIIF) son normas de alta

calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las

operaciones del negocio, y presentar una imagen fiel de la situación financiera de

una empresa. La aplicación de normas y principios para el área contable tuvo sus

orígenes en los Estados Unidos cuando nace el Consejo de Principios de

Contabilidad, este consejo emitió los primeros enunciados que guiaron la forma de

presentar la información financiera.

Es en mil novecientos setenta y tres cuando nace el Comité de Normas

Internacionales de Contabilidad, por convenio de los organismos profesionales de

diferentes países: Australia, Canadá, Estados Unidos, México, Holanda, Japón y

otros, cuyos organismos es el responsable de emitir las Normas Internacionales de

Contabilidad. Este comité tiene su sede en Londres, Europa y su aceptación es cada

día mayor en todos los países del mundo.

Uno de los problemas que se plantea al interpretar la información financiera es la

falta de un criterio internacional a aplicar. Existe diversidad de normas contables,

esto genera diversos problemas, principalmente: La imposibilidad de establecer una

comparación entre dos estados financieros. En consecuencia los datos obtenidos

pueden llegar a perder algo de credibilidad. El sobrecoste que supone para las

empresas internacionales la aplicación de diferentes normas, según cada país, para

la presentación de su información financiera.

4

Con el objetivo de poner fin a estos problemas y aumentar a la vez la transparencia

de la información, el IASC (Internacional Acounting Standards Committe) en mil

novecientos noventa y cinco firmó con la IOSCO (Organización internacional de los

organismos rectores de Bolsas) un acuerdo mediante el cual se comprometían a

revisar las NIC (Normas internacionales de Contabilidad) con el fin de que fueran

empleadas por las empresas que cotizaban en bolsa.

Más tarde se lleva a cabo una reestructuración en el IASC con un cambio de

objetivos a lograr. Debido a esta reestructuración en el año dos mil uno el IASC pasa

a llamarse IASB (Internacional Accounting Comité Foundation), y las NIC se

rebautizan como NIIF. El principal objetivo del IASB es conseguir la homogenización

de normas contables a nivel mundial.

A consecuencia, la Unión Europea aprobó un reglamento con el que la aplicación de

las normas fuera una realidad a partir del uno de enero del año dos mil cinco. Con

esto la Unión Europea consigue eliminar en cierta medida barreras que dificultan la

movilidad de personas y capital.

El éxito de las Normas Internacionales de Información Financiera esta dado porque

las normas se ha adaptado a las necesidades de los países, sin intervenir en las

normas internas de cada uno de ellos.

En la actualidad son ya varios los países que se han sumado a la aplicación de las

Normas Internacionales de Información Financiera para sus empresas

independientemente del tamaño de sus empresas. Entre ellos están los veinticinco

países miembros de la Unión Europea y en América, Colombia, Costa Rica,

Ecuador, Honduras, Panamá, Perú, República Dominicana y Guatemala entre otros.

5

A nivel internacional el peso de las NIIF completas, obligó al Consejo de Estándares

Internacionales de Contabilidad (con sus siglas en inglés – IASB -) a presentar una

opción de NIIF, simplificadas para Pequeñas y Medianas Empresas (PYMES),

desde su publicación en el año dos mil nueve, el interés de adopción es generalizada

a nivel mundial, ya que soluciona la base contable de más del noventa y cinco por

ciento de cada país.

En junio del año dos mil cinco, el Colegio de Contadores Públicos y Auditores de

Guatemala, (CCPAG) asumió la responsabilidad de promover la investigación

permanente de las nomas y técnicas contables que deben regir en Guatemala.

Para Guatemala las NIIF para las PYMES, es una solución importante para las

empresas pequeñas y medianas, ya que tendrán una base contable reconocida a

nivel internacional.

1.2 JUSTIFICACIÓN DEL PROBLEMA

Desde la publicación de la Norma Internacional de Información Financiera para

Pequeñas y Medianas Empresas, el interés de adopción es generalizada a nivel

mundial, es una oportunidad para los expertos contables de actualizar sus

conocimientos en normas internacionales simplificadas, para los empresarios es un

claro panorama para cambiar el paradigma de contabilidad con enfoque fiscal a una

contabilidad con una visión financiera de propósitos generales, donde el objetivo

fundamental de la norma es lograr transparencia financiera a nivel nacional e

internacional.

El análisis comparativo entre ambas normas dará un aporte valioso desde el punto

de vista técnico-contable y práctico al estudiante y profesional de la contaduría

pública y auditoría,

6

1.3 PLANTEAMIENTO DEL PROBLEMA

Al efectuar un análisis comparativo de la Norma Internacional de Información

Financiera para Pequeñas y Medianas Entidades – NIIF para las PYMES y las

Normas Internacionales de Información Financiera – NIIF, de una empresa, se

determina a nivel de los componentes de importancia relativa en los estados

financieros si es necesario realizar un proceso de adopción de la NIIF para las

PYMES desde las NIIF.

Con base a lo anterior, procede a efectuar la interrogante siguiente:

¿Por qué es necesario hacer un análisis comparativo de las Normas

Internacionales de Información Financiera para Pequeñas y Medianas Entidades – NIIF para las PYMES y las Normas Internacionales de Información

Financiera – NIIF.?

1.4 ALCANCES Y LIMITES

1.4.1 Alcances

La investigación del análisis comparativo abarca específicamente de las

divulgaciones relevantes en función de los componentes de importancia relativa de

los estados financieros, constituyendo un facilitador, única y exclusivamente, al

considerar el cumplimiento con los requerimientos de presentación y revelación de la

normativa NIIF que resulte de aplicación.

7

1.4.2 Límites

1.4.2.1 Límite Geográfico

El presente trabajo de tesis se circunscribe en la quinta calle, cinco guión cincuenta

y cinco, zona catorce, Ciudad de Guatemala, Guatemala.

1.4.2.2 Límite Temporal

La investigación abarca del período de julio a noviembre del año dos mil diez.

1.4.2.3 Límite Personal

Las personas que intervendrán en el desarrollo de la investigación son: Contadores

Públicos y Auditores.

Los beneficios que se obtienen con este tipo de investigación es que constituye un

facilitador y un aporte valioso técnico-contable y práctico, además es de gran ayuda

en área financiera.

1.4.2.4 Límite Institucional

Las instituciones que servirán de apoyo para el desarrollo del estudio son:

• Firma de Contadores Públicos y Auditores.

• Empresa comercial dedicada a la venta por catálogo de productos de belleza.

8

II. MARCO TEORICO

2.1 RESEÑA HISTÓRICA

La contabilidad es una actividad tan antigua como la propia Humanidad. En efecto,

desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha

necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a

su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba,

consumía y poseía; bienes que almacenaba; bienes que prestaba o enajenaba;

bienes que daba en administración; etcétera.

Las primeras civilizaciones que surgieron sobre la tierra tuvieron que hallar la manera

de dejar constancia de determinados hechos con proyección aritmética, que se

producían con demasiada frecuencia y era demasiado complejos para poder ser

conservados en la memoria. Así que recurrió a símbolos , a elementos gráficos, que

años más tarde se trasformaron en jeroglíficos y que en la actualidad y en la ya

sistematizada contabilidad conocemos como rubros y cuentas. Hace tres mil años el

hombre comienza a perfeccionar los signos y símbolos gráficos, pasando de los

jeroglíficos egipcios y la escritura-babilónica, al primer alfabeto fenicio, luego al

alfabeto Griego y por ultimo al abecedario latino.

En Egipto, los escribas, discípulos de los sacerdotes se encargaron de llevar las

cuentas a los faraones, dado que podrían anotar las tierras y bienes conquistados.

Asimismo los fenicios, hábiles comerciantes y mejores navegantes, desde mil cien

años antes de Cristo perfeccionaron los sistemas contables implementados por los

egipcios y se encargaron de difundirlos. El cálculo de lo que una persona poseía

implicaba una manera de contabilidad. “Y Abram era muy rico en ganado, en plata y

en oro”1

1 The Lockman Foundation, Biblia de Estudio, Génesis 13.2, Nashville Tennessee, 2000, página 20

9

En Atenas el senado ejercía la administración y control e la cosa pública, y los

funcionarios que administraban los recursos rendían cuentas de su gestión.

En el año de mil cuatrocientos cincuenta y ocho cuando Benedicto Cotrugli hace

referencia al término partida doble en el libro Della mercatura et del mercante

perfecto donde indica que todo comerciante debe llevar tres libros: el mayor, con un

índice, el diario y el borrador.

En el año de mil cuatrocientos noventa y cuatro Fray Luca Paciolo explica la partida

doble y trata todo aquello relacionado con los registros contables de los

comerciantes, del inventario, del borrador, del diario, del mayor, de las normas para

transportar los totales al folio siguiente del mayor, asimismo incluye pautas a

considerar para descubrir errores cometidos en las registraciones.

En estos tiempos se produce grandes cambios económicos, originados, en los

adelantos tecnológicos y en el aumento del comercio, que inciden en la contabilidad.

La información ya no es utilizada únicamente por los dueños de la empresa, otros

usuarios se incorporan con sus necesidades financieras

2.1.1 Cronología de la Regularización de la Información Financiera

• NIC: Normas Internacionales de Contabilidad

• IASC: International Accounting Standard Committee (Comité de

Normas Internacionales de Contabilidad)

• IFAC: Federación Internacional de los Contables.

• AAA: American Accounting Association (Asociación Americana de

Contabilidad).

• ARB: Accounting Research Bulletin (boletín de estudios contables).

• ASB: Auditing Standard Board (consejo de normas de auditoria).

• AICPA: American Institute of Certified Public Accountants (Instituto

Americano de Contadores Públicos)

10

• Mil novecientos setenta y tres: IASC formó - la reunión inaugural el

veintinueve de junio, Londres.

• Mil novecientos setenta y cuatro: El primer bosquejo de la exposición

publicó los primeros miembros asociados (Bélgica, la India, Israel, Nueva

Zelanda, Pakistán y Zimbabwe) IAS 1 de las políticas de contabilidad.

• Mil novecientos setenta y seis: Un grupo de diez presidentes de bancos

deciden trabajar con IASC, y financia proyecto de IASC, sobre los estados

financieros de los bancos.

• Mil novecientos setenta y siete: Comité ampliado a once países - la IASC

continúa siendo autónoma pero con la relación cercana con IFAC .

• Mil novecientos setenta y ocho: Nigeria y Sudáfrica se integran al Comité.

• Mil novecientos setenta y nueve: IASC satisface a grupo de funcionamiento

de la OCDE en estándares de la contabilidad.

• Mil novecientos ochenta: Los papeles de discusión en grupo de

funcionamiento intergubernamental son publicados por las Naciones Unidas y

su divulgación satisface por primera vez - documento de la posición de los

presentes de IASC sobre la cooperación de integración del resto del mundo.

• Mil novecientos ochenta y uno: El grupo consultivo formó visitas al grupo de

trabajo nacional de los estandar-standard-setters en los impuestos diferidos

instalados en los Países Bajos, el Reino Unido y los EUA.

• Mil novecientos ochenta y dos: Comisiones mutuas de IASC/IFAC - el

Comité se amplió a trece países, más cuatro otras organizaciones con un

interés en la divulgación financiera.

11

• Mil novecientos ochenta y tres: Italia se integra al Comité.

• Mil novecientos ochenta y cuatro: Taiwán integra la reunión formal del

Comité con los EUA.

• Mil novecientos ochenta y cinco: El foro de la OCDE en la armonización

IASC de la contabilidad responde a las ofertas multinacionales del prospecto

del SEC.

• Mil novecientos ochenta y seis: Los analistas financieros integran

conferencia común del Comité con la Bolsa de Acciones de Nueva York y la

Asociación internacional en la globalización de mercados financieros

• Mil novecientos ochenta y siete: La comparabilidad IOSCO comienza

proyecto ensamblando a grupo consultivo y apoya la comparabilidad del

primer IASC volumen encuadernado del proyecto de estándares

internacionales de la contabilidad.

• Mil novecientos ochenta y ocho: Jordania, Corea y la federación nórdica

substituyen México, Nigeria y Taiwán en los instrumentos financieros del

Comité proyectando conjuntamente con el Comité canadiense los estándares

de la contabilidad que IASC publica.

• Mil novecientos ochenta y nueve: Presidente Hermann Nordemann discute

que los mejores intereses de Europa sean servidos por la armonización

internacional y la mayor implicación en el marco de IASC para la preparación y

la presentación de la pauta aprobada del sector público de los estados

financieros.

12

• Mil novecientos noventa: La declaración del intento en la comparabilidad de

la Comisión de las Comunidades Europeas de los estados financieros

ensambla a grupo consultivo y agrupa al Comité como el financiamiento

externo del observador.

• Mil novecientos noventa y uno: La primera conferencia de IASC de la

penetración de los estandard-standard-setters (organizados conjuntamente

con HONORARIO y FASB) IASC, de la actualización de IASC y del esquema

de la suscripción de las publicaciones lanzó estándares internacionales de las

ayudas del plan de FASB.

• Mil novecientos noventa y dos: Primera delegación llega a República

Popular de China.

• Mil novecientos noventa y tres: La India substituye Corea a bordo de

IOSCO conviene la lista de los estándares de la base y endosa

comparabilidad de las declaraciones del flujo de liquidez de IAS 7 y las

mejoras proyectan terminado con la aprobación de IASs.

• Mil novecientos noventa y nueve: David Tweedie nombrado como primer

presidente de los miembros reestructurados del Comité de IASC anuncia la

búsqueda para los nuevos miembros del Consejo - sobre doscientos usos está

el tablero recibido de IASC aprueba cambios limitados a IAS 12, IAS 19 y el

personal de IAS 39 (y estándares relacionados) IASC publica la dirección de la

puesta en práctica en la agricultura de IAS 39 IAS 41 aprobada en la reunión

pasada del Comité de IASC.

13

• Dos mil uno: Los administradores anuncian a miembros del Comité

Internacional la búsqueda para que la legislación de los presentes de la

Comisión de las Comunidades Europeas de los miembros de consejo

consultivo de IAS requiera el uso de los estándares de IASC para todas las

compañías mencionadas.

• Dos mil cinco: Los administradores traen la nueva estructura en el efecto,

IASB asume la responsabilidad de fijar estándares de la contabilidad,

señalada en los estándares de divulgación financieros internacionales en el

año dos mil.

Las reuniones de SIC abiertas en el comité público de Basilea expresan la ayuda

para IASs y para que los esfuerzos armonicen el lanzamiento del concepto del

SEC de la contabilidad internacionalmente con respecto al uso de los estándares

internacionales de la contabilidad en los Estados Unidos de América. Como parte

de un programa de la reestructuración, el Comité de IASC aprueba una nueva

constitución IOSCO recomendando que sus miembros permitan que los emisores

multinacionales utilicen treinta estándares de IASC en las ofrendas fronterizas.

2.2 LA CONTABILIDAD INTERNACIONAL

Aparece como consecuencia del comercio internacional. La práctica de importación y

exportación de bienes y servicios se fue ampliando hasta llegar a la inversión directa

de otros países extranjeros. Aparece entonces la empresa de clase mundial. Luego

se desarrolla el concepto de globalización de la economía, que cambió

fundamentalmente la práctica internacional de los negocios.

14

La Contabilidad Internacional ha tenido cambios importantes en su desarrollo, debido

al enmarcado interés de adoptar Estándares Internacionales de Contabilidad

aplicables en todos los países. El primer gran paso lo ha dado la comunidad

Europea, quienes han definido el camino a seguir para utilizar los Estándares

Internacionales de Contabilidad, mientras que los países subdesarrollados observan

con cierta prevención dicha idea.

Esta evolución se da debido a la necesidad de comparar la información financiera, ya

que las actividades de las empresas multinacionales se expandieron en dos o más

países, así como la internacionalización del mercado de capitales y se incrementaron

las inversiones extranjeras.

2.2.1 Beneficios de la adopción de los estándares internacionales de

contabilidad

La comparabilidad internacional de la información financiera, con la cual se

eliminarían malentendidos entorno a la preparación de Estados Financieros, mejora

el análisis de los mismos y aumenta el nivel de calidad de la Contabilidad.

Los contables opinan que si se tiene un sistema homogéneo se puede tener una

mejor aceptación de los estándares en materia de fusiones y adquisiciones a nivel

internacional y el aseguramiento del financiamiento extranjero.

También se considera que los Estándares Internacionales de Contabilidad mejoran la

competencia a nivel internacional de los negocios y ayudan a los países

subdesarrollados, los cuales se ven beneficiados por un modelo internacional que les

sirve para su progreso.

Ayudan a reducir costos del manejo de libros, para presentar unos Estados

Financieros más eficientes.

15

2.2.2 La profesión contable frente a la internacionalización

La profesión contable debe introducir prácticas profesionales que estén acorde con

los procesos internacionales que se están dando en estos momentos, ya que la

sociedad esta ampliando y haciendo más compleja la actividad económica, y el

entorno cada día exige más creatividad, innovación e interdisciplinariedad.

Se busca un profesional de la contaduría con la competencia y responsabilidad

suficientes para calificar la transparencia de la información para uso de terceros, o de

un contador con el interés y la competencia para agregar valor en el desempeño

empresarial.

Dentro de este cambio surge un nuevo nombre para el profesional contable, dejando

a un lado y con mucho respeto el de Contador Público, ya que su significado es muy

generalista y dando paso al de contador profesional acreditado, que según su valor

agregado será público si los elementos esenciales del contrato de la prestación de

servicios son la independencia entre quien presta el servicio y quien lo contrata, la

prioridad del interés público sobre el particular, privado si lo hace en este ámbito, el

cual no necesita de independencia.

Se hace necesario adoptar un conjunto de estándares de contaduría para establecer

las técnicas y las metodologías esenciales reconocidas, aceptadas y aplicadas

internacionalmente y que permitan la adquisición de conocimientos, el desarrollo de

habilidades y la comprensión de valores profesionales.

16

2.3 ENTIDAD RECTORA DE LA CONTADURÍA PÚBLICA EN

GUATEMALA

El Colegio de Contadores Públicos y Auditores de Guatemala (CCPAG), en junio de

dos mil cinco, en cumplimiento de lo establecido en la Constitución Política de la

Republica de Guatemala, por medio de la Ley de Colegiación Obligatoria, Decreto

72-2001, asumió la responsabilidad Rectora de la Profesión de Contaduría Pública y

Auditoría en Guatemala, siendo el responsable de promover la investigación

permanente de las normas y técnicas de Contabilidad que deben regir en Guatemala.

2.3.1 Principios de Contabilidad Generalmente Aceptados en Guatemala

El veinte de diciembre del año dos mil siete, se publicó en el Diario de Centro

América la resolución del Colegio de Contadores Públicos y Auditores de Guatemala,

en la cual se adoptan como Principios de Contabilidad Generalmente Aceptados a

que se refiere el Código de Comercio Decreto 2-70 del Congreso de la Republica, el

Marco Conceptual para la Preparación y Presentación de Estados Financieros y las

Normas Internacionales de Información Financiera – NIIF, emitidas por el Consejo de

Normas Internacionales de Información Financiera, expresión que comprende

también las Normas Internacionales de Contabilidad – NIC - y las Interpretaciones.

Asimismo, en dicha resolución se indica que las nuevas normas o modificaciones

que emitan el CNIIF o el organismo que lo sustituya, entren en vigencia en

Guatemala en las fechas indicadas en las mismas, para facilitar la actualización y

aplicación. Esta resolución surtió efecto optativo a partir del periodo anual que

comienza el uno de enero de dos mil ocho y obligatoria a partir de enero de dos mil

nueve.

17

El siete de julio de dos mil diez el Colegio de Contadores Públicos y Auditores de

Guatemala – CCPAG emitió una resolución indicando adoptar como parte de los

principios de contabilidad generalmente aceptados en Guatemala a que se refiere el

Código de Comercio Decreto 2-70 del Congreso de la Republica, la Norma

Internacional de Información Financiera para Pequeñas y Medianas Entidades – NIIF

para las PYMES, emitidas en julio de dos mil nueve por el Consejo de Normas

Internacionales de Contabilidad.

En adición se indica en esta resolución que las nuevas secciones o modificaciones a

dicha norma, que emita el CNIIF o el organismo que lo sustituya, entren en vigencia

en Guatemala en las fechas indicadas en las mismas, para facilitar la actualización y

aplicación. La misma resolución aclara que las entidades que tiene obligación

pública de rendir cuentas, seguirán observando las resolución del Colegio de

Contadores Públicos y Auditores de Guatemala (CCPAG), publicada en el Diario de

Centroamérica el veinte de diciembre de dos mil siete, en la cual se adoptaron las

Normas Internacionales de Información Financiera – NIIF. Las disposiciones de esta

resolución son obligatorias a partir del uno de enero del dos mil once y su aplicación

anticipada es permitida.

2.4 LA NIIF PARA LAS PYMES El IASB también desarrolla y publica una norma separada que pretende que se

aplique a los estados financieros con propósito de información general y otros tipos

de información financiera de entidades que en muchos países son conocidas por

diferentes nombres como pequeñas y medianas entidades (PYMES), entidades

privadas y entidades sin obligación pública de rendir cuentas. Esa norma es la

Norma Internacional de Información Financiera para Pequeñas y Medianas

Entidades (NIIF para las PYMES).

18

El término pequeñas y medianas entidades, tal y como lo usa el IASB, se define y

explica en la Sección 1 Pequeñas y Medianas Entidades. Muchas jurisdicciones en

todas partes del mundo han desarrollado sus propias definiciones de PYMES para un

amplio rango de propósitos, incluyendo el establecimiento de obligaciones de

información financiera. A menudo esas definiciones nacionales o regionales incluyen

criterios cuantificados basados en los ingresos de actividades ordinarias, los activos,

los empleados u otros factores.

Frecuentemente, el término PYMES se usa para indicar o incluir entidades muy

pequeñas sin considerar si publican estados financieros con propósito de información

general para usuarios externos.

A menudo, las PYMES producen estados financieros para el uso exclusivo de los

propietarios-gerentes, o para las autoridades fiscales u otros organismos

gubernamentales. Los estados financieros producidos únicamente para los citados

propósitos no son necesariamente estados financieros con propósito de información

general.

Las leyes fiscales son específicas de cada jurisdicción, y los objetivos de la

información financiera con propósito de información general difieren de los objetivos

de información sobre ganancias fiscales. Así, es improbable que los estados

financieros preparados en conformidad con la NIIF para las PYMES cumplan

completamente con todas las mediciones requeridas por las leyes fiscales y

regulaciones de una jurisdicción. Una jurisdicción puede ser capaz de reducir la

doble carga de información para las PYMES mediante la estructuración de los

informes fiscales como conciliaciones con los resultados determinados según la NIIF

para las PYMES y por otros medios.

19

2.4.1 Autoridad de la NIIF para las PYMES

Las decisiones sobre a qué entidades se les requiere o permite utilizar las Normas

del IASB recaen en las autoridades legislativas y reguladoras y en los emisores de

normas en cada jurisdicción. Esto se cumple para las NIIF completas y para la NIIF

para las PYMES. Sin embargo, es esencial una clara definición de la clase de

entidades a las que se dirige la NIIF para las PYMES,—tal como se establece en la

sección 1 de la NIIF—, de forma que (a) el IASB pueda decidir sobre los

requerimientos contables y de información a revelar que son apropiados para esa

clase de entidades y (b) las autoridades legislativas y reguladoras, los emisores de

normas, así como las entidades que informan y sus auditores estén informados del

alcance pretendido de aplicabilidad de la NIIF para las PYMES. Una definición clara

es también esencial para que las entidades que no son pequeñas y medianas

entidades, y, por tanto, no cumplen los requisitos para utilizar la NIIF para las

PYMES, no afirmen que están cumpliendo con ella.

2.4.2 Organización de la NIIF para las PYMES

La NIIF para las PYMES se organiza por temas, presentándose cada tema en una

Sección numerada por separado. Las referencias a párrafos se identifican por el

número de sección seguido por el número de párrafo. Los números de párrafo tienen

el formato xx.yy, donde xx es el número de sección e yy es el número de párrafo

secuencial dentro de dicha sección. En los ejemplos que incluyen importes

monetarios, la unidad de medida es la Unidad Monetaria (cuya abreviatura es u.m.).

Todos los párrafos de la NIIF tienen la misma autoridad. Algunas secciones incluyen

apéndices de guía de implementación que no forman parte de la Norma y son, más

bien, guías para su aplicación.

20

2.4.3 Mantenimiento de la NIIF para las PYMES

El IASB tiene previsto realizar una revisión exhaustiva de la experiencia de las

PYMES al aplicar la NIIF para las PYMES cuando un espectro amplio de entidades

haya publicado estados financieros que cumplan con la Norma durante dos años. El

IASB espera proponer modificaciones a fin de abordar los problemas de

implementación que se hayan identificado en dicha revisión. También considerará

las nuevas NIIF y modificaciones que hayan sido adoptadas desde que se emitió la

NIIF.

Tras la revisión de implementación inicial, el IASB espera proponer modificaciones a

la NIIF para las PYMES publicando un proyecto de norma recopilatorio cada tres

años aproximadamente. En el desarrollo de esos proyectos de norma, el Consejo

espera considerar las nuevas NIIF y las modificaciones que hayan sido adoptadas en

los tres años anteriores, así como temas específicos que hayan llamado su atención

con relación a posibles modificaciones de la NIIF para las PYMES. El IASB considera

el ciclo de tres años un plan tentativo y no un compromiso en firme. En ocasiones,

puede identificar un tema para el que pueda ser necesario considerar la modificación

de la NIIF para las PYMES en un momento anterior al ciclo habitual de tres años.

Hasta que se modifique la NIIF para las PYMES, cualquier cambio que el IASB

pueda realizar o proponer con respecto a las NIIF completas no se aplicará a las NIIF

para las PYMES.

El IASB espera que transcurra un periodo de un año como mínimo entre la emisión

de las modificaciones a la NIIF para las PYMES y la fecha de vigencia de dichas

modificaciones.

21

2.4.4 Descripción de Pequeñas y Medianas Empresas

Las pequeñas y medianas empresas son entidades que:

(a) No tienen obligación pública de rendir cuentas, y

(b) Publican estados financieros con propósito de información general para

usuarios externos. Son ejemplos de usuarios externos los propietarios que no

están implicados en la gestión del negocio, los acreedores actuales o

potenciales y las agencias de calificación crediticia.

Una entidad tiene obligación pública de rendir cuentas si:

(a) Sus instrumentos de deuda o de patrimonio se negocian en un mercado

público o están en proceso de emitir estos instrumentos para negociarse en

un mercado público (ya sea una bolsa de valores nacional o extranjera, o un

mercado fuera de la bolsa de valores, incluyendo mercados locales o

regionales), o

(b) Una de sus principales actividades es mantener activos en calidad de

fiduciaria para un amplio grupo de terceros.

Este suele ser el caso de los bancos, las cooperativas de crédito, las compañías de

seguros, los intermediarios de bolsa, los fondos de inversión y los bancos de

inversión. Es posible que algunas entidades mantengan activos en calidad de

fiduciaria para un amplio grupo de terceros porque mantienen y gestionan recursos

financieros que les han confiado clientes o miembros que no están implicados en la

gestión de la entidad.

22

Sin embargo, si lo hacen por motivos secundarios a la actividad principal (como

podría ser el caso, por ejemplo, de las agencias de viajes o inmobiliarias, los

colegios, las organizaciones no lucrativas, las cooperativas que requieran el pago de

un depósito nominal para la afiliación y los vendedores que reciban el pago con

anterioridad a la entrega de artículos o servicios como las compañías que prestan

servicios públicos), esto no las convierte en entidades con obligación pública de

rendir cuentas.

“Si una entidad que tiene obligación pública de rendir cuentas utiliza esta NIIF, sus

estados financieros no se describirán como en conformidad con la NIIF para las

PYMES, aunque la legislación o regulación de la jurisdicción permita o requiera que

esta NIIF se utilice por entidades con obligación pública de rendir cuentas"2.

No se prohíbe a una subsidiaria cuya controladora utilice las NIIF completas, o que

forme parte de un grupo consolidado que utilice las NIIF completas, utilizar esta NIIF

en sus propios estados financieros si dicha subsidiaria no tiene obligación pública de

rendir cuentas por sí misma. Si sus estados financieros se describen como en

conformidad con la NIIF para las PYMES, debe cumplir con todas las disposiciones

de esta NIIF.

2.4.5 Objetivo de los estados financieros de las PYMES

El objetivo de los estados financieros de una pequeña o mediana entidad es

proporcionar información sobre la situación financiera, el rendimiento y los flujos de

efectivo de la entidad que sea útil para la toma de decisiones económicas de una

amplia gama de usuarios que no están en condiciones de exigir informes a la medida

de sus necesidades específicas de información.

2 International Accounting Standards Board (IASB), The International Financial Reporting Standard for Small

and Medium-sized Entities (IFRS for SMEs), London, United Kingdom.2009, Página 14

23

Los estados financieros también muestran los resultados de la administración llevada

a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de los

recursos confiados a la misma.

2.4.6 Estados financieros preparados de acuerdo con Normas Internacionales

de Información Financiera y un marco de referencia de Información Financiera Nacional

Para que los estados financieros hayan sido preparados de acuerdo con más de un

marco de referencia de información financiera, deben de cumplir individualmente con

cada uno de los marcos de referencia, tanto el nacional como el internacional. “Un

juego de estados financieros que se ha preparado de acuerdo con un marco de

referencia de información financiera y que contiene una nota o una declaración

suplementaria conciliando los resultados con los que se mostrarían bajo otro marco

de referencia de información financiera, no se ha preparado de acuerdo con ese otro

marco de referencia. Esto es porque los estados financieros no incluyen toda la

información en la manera que se requiere por ese otro marco de referencia. Los

estados financieros deben cumplir con ambos marcos de referencia de información

financiera simultáneamente y sin ninguna necesidad de conciliar los estados si se

han de considerar como preparados de acuerdo con ambos.”3

3 Instituto Mexicano de Contadores Públicos, Normas Internacionales de Auditoria,

Pronunciamientos técnicos, Emitidas por el Comité Internacional de Práctica de Auditoria, México,

2009, Página 829

24

En la práctica es poco probable el cumplimiento simultáneo y de manera plena tanto

con NIIF como con NIIF para PYMES, debido a eso es necesario que la empresa

prepare los estados financieros de acuerdo con sólo un marco de referencia de

información financiera tomando en consideración cualquier requisito de las leyes y

regulaciones relevantes.

2.4.7 Transición de las NIIF a las NIIF para PYMES

Una entidad sólo puede adoptar por primera vez la NIIF para la PYMES en una única

ocasión. Si una entidad que utiliza la NIIF para las PYMES deja de usarlas durante

uno o más períodos sobre los que se informa y se le requiere o elige adoptarla

nuevamente con posterioridad, las exenciones especiales, simplificaciones y otros

procedimientos no serán aplicables a nueva adopción.

Los primeros estados financieros de una entidad conforme a la sección No. 35 de la

NIIF para las PYMES son los primeros estados financieros anuales en los cuales la

entidad hace una declaración, explícita y sin reservas, contenida en esos estados

financieros, del cumplimiento con la NIIF para las PYMES. Los estados financieros

preparados de acuerdo con esta NIIF son los primeros estados financieros de una

entidad si, por ejemplo, la misma: a) No presento estados financieros en los periodos

anteriores; b) presentó sus estados financieros anteriores recientes según

requerimientos nacionales que no son coherentes con todos los aspectos de la

sección No.35 y c) presentó sus estados financieros anteriores más recientes en

conformidad con las NIIF completas.

Las NIIF para las PYMES en la sección No.3 requiere que una entidad revele, dentro

de un conjunto completo de estados financieros, información comparativa con

respecto al periodo comparable anterior para todos los importes monetarios

presentados en los estados financieros, así como información comparativa específica

de tipo narrativo y descriptivo. Una entidad puede presentar información comparativa

con respecto a más de un período anterior comparable.

25

Por ello, la fecha de transición a la NIIF para las PYMES de una entidad es el

comienzo del primer periodo para el que la entidad presenta información comparativa

completa, de acuerdo con las NIIF para las PYMES sección 35, en sus primeros

estados financieros conforme a las NIIF para las PYMES.

Una entidad deberá, en su estado de situación financiera de apertura de la fecha de

transición a la NIIF para las PYMES (es decir, la comienzo del primer período

presentado):

a) Reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por la

NIIF para las PYMES;

b) No reconocer partidas como activos o pasivos si la NIIF para PYMES no permite

dicho reconocimiento;

c) Reclasificar las partidas que reconoció, según su marco de información

financiera anterior, como un tipo de activos, pasivo o componente de patrimonio,

pero que son de un tipo diferente de acuerdo con la NIIF para las PYMES; y

d) Aplicar la NIIF para las PYMES al medir todos activos y pasivos reconocidos.

Las políticas contables que una entidad utilice en su estado de situación financiera

de apertura conforme a esta NIIF pueden diferir de las que aplicaba en la misma

fecha utilizando su marco de información financiera anterior. Los ajustes resultantes

surgen de transacciones, otros sucesos o condiciones anteriores a la fecha de

transición a las NIIF para las PYMES. Por tanto una entidad reconocerá tales

ajustes, en la fecha de transición a las NIIF para las PYMES, directamente en las

ganancias acumuladas (o, si fuera apropiado, en otra categoría dentro del

patrimonio).

26

En la adopción por primera vez de las NIIF para las PYMES, una entidad no

cambiará retroactivamente la contabilidad llevada a cabo según su marco de

información financiera anterior para ninguna de las siguientes transacciones:

e) Baja en cuentas de activos financieros y pasivos financieros;

f) contabilidad de coberturas;

g) estimaciones contables;

h) operaciones discontinuadas;

i) medición de participación no controladora.

Una entidad podrá utilizar una o más de las siguientes exenciones al preparar sus

primeros estados financieros conforme a las NIIF para las PYMES:

a) Combinación de negocios;

b) transacciones con pagos basados en acciones;

c) valor razonable como costo atribuido;

d) revaluación como costo atribuido;

e) diferencias de conversión acumuladas;

f) estados financieros separados;

g) instrumentos financieros compuestos;

h) impuestos diferidos; i) acuerdos de concesión de servicios;

i) actividades de extracción;

j) acuerdos que contienen un arrendamiento; y

k) pasivos por retiro de servicios incluidos en el costo de propiedades, planta y

equipo.

Si es impracticable para una entidad proporcionar cualquier información a revelar

requerida por la NIIF para las PYMES para cualquiera de los periodos anteriores al

periodo en el que prepara sus primeros estados financieros conforme a las NIIF para

las PYMES, revelará dicha omisión.

27

Una entidad explicará como ha afectado la transición desde el marco de información

financiera anterior a las NIIF para las PYMES a su situación financiera, al

rendimiento financiero y a los flujos de efectivo presentados con anterioridad. Se

preparará una conciliación conforme a las NIIF incluyendo:

a) Una descripción de la naturaleza de cada cambio en la política contable;

b) Conciliaciones de su patrimonio, determinado de acuerdo con su marco de

información financiera anterior, con su patrimonio determinado de acuerdo con

las NIIF para las PYMES, para cada una de las siguientes fechas:

• La fecha de transición a las NIIF para las PYMES y

• El final del último período presentado en los estados financieros

anuales más recientes de la entidad determinado de acuerdo con su

marco de información financiera anterior;

c) Una conciliación del resultado, determinado de acuerdo con su marco de

información financiera anterior, para el último periodo incluido en los estados

financieros anuales más recientes de la entidad, con su resultado determinado

de acuerdo con esta NIIF para ese mismo período.

Si una entidad tuviese conocimiento de errores contenidos en la información

elaborada conforme al marco de información financiera anterior, las conciliaciones

requeridas distinguirán, en la medida en que resulte practicable, las correcciones de

esos errores de los cambios en las políticas contables.

Si una entidad no presentó estados financieros en períodos anteriores, revelará este

hecho en sus primeros estados financieros conforme a las NIIF para las PYMES.

28

2.4.8 Cumplimiento con la NIIF para las PYMES

Una entidad cuyos estados financieros cumplan la NIIF para las PYMES efectuará en

las notas una declaración, explícita y sin reservas de dicho cumplimiento. Los

estados financieros no deberán señalar que cumplen la NIIF para las PYMES a

menos que cumplan con todos los requerimientos de esta NIIF.

En las circunstancias extremadamente excepcionales de que la gerencia concluya

que el cumplimiento de esta NIIF, podría inducir a tal error que entrara en conflicto

con el objetivo de los estados financieros de las PYMES, la entidad no lo aplicará, a

menos que el marco regulador aplicable prohíba esta falta de aplicación.

“Cuando una entidad no aplique un requerimiento de esta NIIF revelará: (a) Que la

gerencia ha llegado a la conclusión de que los estados financieros presentan

razonablemente la situación financiera, rendimiento financiero y flujos de efectivo. (b)

Que se ha cumplido con la NIIF para las PYMES, excepto que ha dejado de aplicar

un requerimiento concreto para lograr una presentación razonable. (c) La naturaleza

de la falta de aplicación, incluyendo el tratamiento que la NIIF para las PYMES

requeriría, la razón por la que ese tratamiento sería en las circunstancias tan

engañoso como para entrar en conflicto con el objetivo de los estados financieros y

el tratamiento adoptado.”4

Si una entidad haya dejado de aplicar, en algún periodo anterior, un requerimiento de

esta NIIF, y eso afecte a los importes reconocidos en los estados financieros del

periodo actual, revelará la información establecida.

4 International Accounting Standards Board (IASB), The International Financial Reporting Standard for Small

and Medium-sized Entities (IFRS for SMEs), London, United Kingdom.2009, Página 31

29

2.5 DISPOSICIONES TRIBUTARIAS CON BASE A REGISTROS CONTABLES

El articulo No. 46 de la Ley del Impuesto sobre la Renta Decreto 26-92 del Congreso

de la Republica indica que lo contribuyentes obligados a llevar contabilidad de

acuerdo con el Código de Comercio u otras leyes, deben preparar y adjuntar a su

declaración jurada del impuesto sobre la renta, el balance general, el estado de

resultados, el estado de flujo de efectivo y el estado de costo de producción, este

último cuando se lleve contabilidad de costos; todos, a la fecha de cierre de cada

período de liquidación definitiva anual. Además, deberán suministrar las

informaciones complementarias contables y tributarias que solicite la Dirección. Para

los efectos tributarios, deberán conservar la documentación que sustente las

operaciones vinculadas con los períodos no prescritos.

La Superintendencia de Administración Tributaria por medio de la Gerencia de

Orientación Legal y Derechos del Contribuyente emitió el documento Aplicación de

Principios de Contabilidad Generalmente Aceptados –PCGA- o Normas

Internacionales de Información Financiera –NIIF- para la presentación de Estados

Financieros en Guatemala. En este documento se indica que actualmente no existe

disposición legal o criterio por parte de la Superintendencia de Administración

Tributaria, que obligue a los contribuyentes y/o responsables a que presenten sus

estados financieros con base a NIIF, en todo caso lo que si verificará la

Administración Tributaria, es que la información que presentan los contribuyentes en

sus estados financieros, cumplan con las disposiciones legales que regula la

legislación tributaria, y que coincidan con los registros contables, con las

declaraciones de impuestos presentados y con los estados financieros que deban

publicarse.

De conformidad a lo que establecen las leyes en la República de Guatemala, las

compañías mercantiles están sujetas a cumplir con las disposiciones legales

pertinentes.

30

2.6 CONTROL INTERNO El Consejo de Normas Internacionales de Auditoria y Atestiguamiento, en su edición

del dos mil diez, incluye la Norma Internacional de Auditoria No.315 Entendimiento

de la Entidad y su Entorno y Evaluación de Riesgos de Representación Errónea de

Importancia Relativa, define el control interno de la siguiente manera:

“El control interno es el proceso diseñado y efectuado por los encargados del

gobierno corporativo, la administración y otro personal para proporcionar seguridad

razonable sobre el logro de los objetivos de la entidad respecto de la confiabilidad de

la información financiera, efectividad y eficiencia de las operaciones y cumplimiento

de las leyes y reglamentaciones aplicables. El control interno se diseña e implementa

para atender a riesgos de negocio identificados que amenazan el logro de cualquiera

de estos objetivos”.5

Los componentes del control interno son los siguientes:

• Ambiente de control.

• El proceso de evaluación de riesgo por la entidad

• El sistema de información, incluyendo los procesos del negocio relacionados,

relevantes a la información financiera y la comunicación.

• Actividades de control.

• Monitoreo de controles.

5IBID. Página 269

31

Hay una relación directa entre los objetivos de una entidad y los controles que

implementa para proporcionar seguridad razonable sobre su logro. Los objetivos de

la entidad, y por lo tanto sus controles, se relación con información financiera,

operaciones y cumplimiento, sin embargo no todos estos objetivos y controles son

relevantes para la evaluación del riesgo de control.

Ordinariamente, los controles que son relevantes para el auditor son pertinentes al

objetivo de la entidad de preparar sus estados financieros para fines externos que

presenten razonablemente de acuerdo con el marco de referencia de información

financiera aplicable y la administración del riesgo que puede dar origen a una

representación errónea de importancia relativa en dichos estados financieros.

2.7 ESTADOS FINANCIEROS CON PROPÓSITO DE INFORMACIÓN GENERAL

Las NIIF están diseñadas para ser aplicadas en los estados financieros con propósito

de información general, así como en otra información financiera, de todas las

entidades con ánimo de lucro. Los estados financieros con propósito de información

general se dirigen a la satisfacción de las necesidades comunes de información de

un amplio espectro de usuarios, por ejemplo accionistas, acreedores, empleados y

público en general. El objetivo de los estados financieros es suministrar información

sobre la situación financiera, el rendimiento y los flujos de efectivo de una entidad,

que sea útil para esos usuarios al tomar decisiones económicas.

Los estados financieros con propósito de información general son los que pretenden

atender las necesidades generales de información financiera de un amplio espectro

de usuarios que no están en condiciones de exigir informes a la medida de sus

necesidades específicas de información. Los estados financieros con propósito de

información general comprenden los que se presentan de forma separada o dentro

de otro documento de carácter público, como un informe anual o un prospecto de

información bursátil.

32

2.7.1 Características cualitativas de la información en los estados financieros

2.7.1.1 Comprensibilidad

La información proporcionada en los estados financieros debe presentarse de modo

que sea comprensible para los usuarios que tienen un conocimiento razonable de las

actividades económicas y empresariales y de la contabilidad, así como voluntad para

estudiar la información con diligencia razonable. Sin embargo, la necesidad de

comprensibilidad no permite omitir información relevante por el mero hecho de que

ésta pueda ser demasiado difícil de comprender para determinados usuarios.

2.7.1.2 Relevancia

La información proporcionada en los estados financieros debe ser relevante para las

necesidades de toma de decisiones de los usuarios. La información tiene la cualidad

de relevancia cuando puede ejercer influencia sobre las decisiones económicas de

quienes la utilizan, ayudándoles a evaluar sucesos pasados, presentes o futuros, o

bien a confirmar o corregir evaluaciones realizadas con anterioridad.

2.7.1.3 Materialidad o importancia relativa

La información es material y por ello es relevante, si su omisión o su presentación

errónea pueden influir en las decisiones económicas que los usuarios tomen a partir

de los estados financieros. La materialidad (importancia relativa) depende de la

cuantía de la partida o del error juzgados en las circunstancias particulares de la

omisión o de la presentación errónea. Sin embargo, no es adecuado cometer, o dejar

sin corregir, desviaciones no significativas de la NIIF para las PYMES, con el fin de

conseguir una presentación particular de la situación financiera, del rendimiento

financiero o de los flujos de efectivo de una entidad.

33

2.7.1.4 Fiabilidad

La información proporcionada en los estados financieros debe ser fiable. La

información es fiable cuando está libre de error significativo y sesgo, y representa

fielmente lo que pretende representar o puede esperarse razonablemente que

represente. Los estados financieros no están libres de sesgo (es decir, no son

neutrales) si, debido a la selección o presentación de la información, pretenden influir

en la toma de una decisión o en la formación de un juicio, para conseguir un

resultado o desenlace predeterminado.

2.7.1.5 La esencia sobre la forma

Las transacciones y demás sucesos y condiciones deben contabilizarse y

presentarse de acuerdo con su esencia y no solamente en consideración a su forma

legal. Esto mejora la fiabilidad de los estados financieros.

2.7.1.6 Prudencia

Las incertidumbres que inevitablemente rodean muchos sucesos y circunstancias se

reconocen mediante la revelación de información acerca de su naturaleza y

extensión, así como por el ejercicio de prudencia en la preparación de los estados

financieros. Prudencia es la inclusión de un cierto grado de precaución al realizar los

juicios necesarios para efectuar las estimaciones requeridas bajo condiciones de

incertidumbre, de forma que los activos o los ingresos no se expresen en exceso y

que los pasivos o los gastos no se expresen en defecto. Sin embargo, el ejercicio de

la prudencia no permite la infravaloración deliberada de activos o ingresos, o la

sobrevaloración deliberada de pasivos o gastos. En síntesis, la prudencia no permite

el sesgo.

34

2.7.1.7 Integridad

Para ser fiable, la información en los estados financieros debe ser completa dentro

de los límites de la importancia relativa y el costo. Una omisión puede causar que la

información sea falsa o equívoca, y por tanto no fiable y deficiente en términos de

relevancia.

2.7.1.8 Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad

a lo largo del tiempo, para identificar las tendencias de su situación financiera y su

rendimiento financiero. Los usuarios también deben ser capaces de comparar los

estados financieros de entidades diferentes, para evaluar su situación financiera,

rendimiento y flujos de efectivo relativos. Por tanto, la medida y presentación de los

efectos financieros de transacciones similares y otros sucesos y condiciones deben

ser llevadas a cabo de una forma uniforme por toda la entidad, a través del tiempo

para esa entidad y también de una forma uniforme entre entidades. Además, los

usuarios deben estar informados de las políticas contables empleadas en la

preparación de los estados financieros, de cualquier cambio habido en dichas

políticas y de los efectos de estos cambios.

2.7.1.9 Oportunidad

Para ser relevante, la información financiera debe ser capaz de influir en las

decisiones económicas de los usuarios. La oportunidad implica proporcionar

información dentro del periodo de tiempo para la decisión. Si hay un retraso indebido

en la presentación de la información, ésta puede perder su relevancia.

35

La gerencia puede necesitar sopesar los méritos relativos de la presentación a

tiempo frente al suministro de información fiable. Al conseguir un equilibrio entre

relevancia y fiabilidad, la consideración decisiva es cómo se satisfacen mejor las

necesidades de los usuarios cuando toman sus decisiones económicas.

2.7.1.10 Equilibrio entre costo y beneficio

Los beneficios derivados de la información deben exceder a los costos de

suministrarla. La evaluación de beneficios y costos es, sustancialmente, un proceso

de juicio. Además, los costos no son soportados necesariamente por quienes

disfrutan de los beneficios y con frecuencia disfrutan de los beneficios de la

información una amplia gama de usuarios externos.

La información financiera ayuda a los suministradores de capital a tomar mejores

decisiones, lo que deriva en un funcionamiento más eficiente de los mercados de

capitales y un costo inferior del capital para la economía en su conjunto. Las

entidades individuales también disfrutan de beneficios, entre los que se incluyen un

mejor acceso a los mercados de capitales, un efecto favorable sobre las relaciones

públicas y posiblemente un costo inferior del capital. Entre los beneficios también

pueden incluirse mejores decisiones de la gerencia porque la información financiera

que se usa de forma interna a menudo se basa, por lo menos en parte, en la

información financiera preparada con propósito de información general.

2.8 SITUACIÓN FINANCIERA DE UNA EMPRESA

La situación financiera de una entidad es la relación entre los activos, los pasivos y el

patrimonio en una fecha concreta, tal como se presenta en el estado de situación

financiera. Estos se definen como sigue:

36

(a) Un activo es un recurso controlado por la entidad como resultado de sucesos

pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

(b) Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos

pasados, al vencimiento de la cual, espera desprenderse de recursos que

incorporan beneficios económicos.

(c) Patrimonio es la parte residual de los activos de la entidad, una vez deducidos

todos sus pasivos.

2.8.1 Activos

Los beneficios económicos futuros de un activo son su potencial para contribuir

directa o indirectamente, a los flujos de efectivo y de equivalentes al efectivo de la

entidad. Esos flujos de efectivo pueden proceder de la utilización del activo o de su

disposición.

Muchos activos, como por ejemplo las propiedades, planta y equipo, son elementos

tangibles. Sin embargo, la tangibilidad no es esencial para la existencia del activo.

Algunos activos son intangibles. Al determinar la existencia de un activo, el derecho

de propiedad no es esencial. Así, por ejemplo, una propiedad mantenida en

arrendamiento es un activo si la entidad controla los beneficios que se espera que

fluyan de la propiedad.

2.8.2 Pasivos

Una característica esencial de un pasivo es que la entidad tiene una obligación

presente de actuar de una forma determinada. La obligación puede ser una

obligación legal o una obligación implícita. Una obligación legal es exigible

legalmente como consecuencia de la ejecución de un contrato vinculante o de una

norma legal.

37

Una obligación implícita es aquélla que se deriva de las actuaciones de la entidad,

cuando:

(a) Debido a un patrón establecido de comportamiento en el pasado, a políticas

de la entidad que son de dominio público o a una declaración actual

suficientemente específica, la entidad haya puesto de manifiesto ante terceros

que está dispuesta a aceptar cierto tipo de responsabilidades; y

(b) Como consecuencia de lo anterior, la entidad haya creado una expectativa

válida, ante aquellos terceros con los que debe cumplir sus compromisos o

responsabilidades.

La cancelación de una obligación presente implica habitualmente el pago de efectivo,

la transferencia de otros activos, la prestación de servicios, la sustitución de esa

obligación por otra o la conversión de la obligación en patrimonio. Una obligación

puede cancelarse también por otros medios, tales como la renuncia o la pérdida de

los derechos por parte del acreedor.

2.8.3 Patrimonio

El Patrimonio es el residuo de los activos reconocidos menos los pasivos

reconocidos. Se puede subclasificar en el estado de situación financiera. Por

ejemplo, en una sociedad por acciones, las subclasificaciones pueden incluir fondos

aportados por los accionistas, las ganancias acumuladas y ganancias o pérdidas

reconocidas directamente en patrimonio.

38

2.8.4 Ingresos

La definición de ingresos incluye tanto a los ingresos de actividades ordinarias como

a las ganancias.

(a) Los ingresos de actividades ordinarias surgen en el curso de las actividades

ordinarias de una entidad y adoptan una gran variedad de nombres, tales como

ventas, comisiones, intereses, dividendos, regalías y alquileres.

(b) Ganancias son otras partidas que satisfacen la definición de ingresos pero que

no son ingresos de actividades ordinarias. Cuando las ganancias se reconocen

en el estado del resultado integral, es usual presentarlas por separado, puesto

que el conocimiento de las mismas es útil para la toma de decisiones

económicas.

2.8.5 Gastos

La definición de gastos incluye tanto las pérdidas como los gastos que surgen en las

actividades ordinarias de la entidad.

(a) Las pérdidas son otras partidas que cumplen la definición de gastos y que

pueden surgir en el curso de las actividades ordinarias de la entidad. Si las

pérdidas se reconocen en el estado del resultado integral, habitualmente se

presentan por separado, puesto que el conocimiento de las mismas es útil para

la toma de decisiones económicas.

(b) Los gastos que surgen de la actividad ordinaria incluyen, por ejemplo, el costo

de las ventas, los salarios y la depreciación. Usualmente, toman la forma de una

salida o disminución del valor de los activos, tales como efectivo y equivalentes

al efectivo, inventarios o propiedades, planta y equipo.

39

2.8.6 Medición de activos, pasivos, ingresos y gastos

Medición es el proceso de determinación de los importes monetarios en los que una

entidad mide los activos, pasivos, ingresos y gastos en sus estados financieros. La