13 bab ii tinjauan pustaka 2.1 landasan teori pajak 2.1.1

TRANSCRIPT

13

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori Pajak

2.1.1 Pengertian Pajak

Pengertian pajak menurut para ahli memberikan definisi tentang pajak

yang berbeda-beda, tetapi pada dasarnya definisi tersebut mempunyai tujuan dan

inti yang sama yaitu merumuskan pengertian pajak sehingga mudah dipahami

oleh masyarakat maupun instansi. Pengertian pajak menurut Menurut P.J.A

Adriani dalam Waluyo (2011:2) pengertian pajak adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan yang terutang)oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidakmendapat prestasi kembali, yang langsung dapat ditunjuk, dan yanggunanya adalah untuk membiayai pengeluaran-pengeluaran umumberhubung dengan tugas negara yang menyelenggarakan pemerintahan.”

Dalam definisi diatas memfokuskan pada fungsi budgeter dari pajak,

sedangkan pajak masih mempunyai fungsi lainnya yaitu fungsi mengatur. Apabila

memperhatikan coraknya dalam memberikan batasan pengertian pajak dapat

dibedakan dari berbagai macam ragamnya, yaitu dari segi ekonomi, segi hukum,

segi sosiologi, dan berbagai segi lainnya. Hal ini juga akan mewarnai titik berat

yang diletakkannya, sebagai contoh: segi penghasilan dan segi daya beli, namun

kebanyakan lebih bercorak pada ekonomi.

14

Menurut Rohmat Soemitro yang dikutip oleh Mardiasmo (2011:3)

menyatakan bahwa:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakanuntuk membayar pengeluaran umum.”

Menurut Sommerfeld Ray M., Anderson Herschel M., dan Brock Horace

R. dalam Zain (2008:11) menyatakan bahwa:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektorpemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan,berdasarkan ketentuan yang diterapkan lebih dahulu, tanpa mendapatimbalan yang langsung dan proporsional, agar pemerintah dapatmelaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Pengertian pajak menurut Undang-undang Nomor 28 Tahun 2009 tentang

Perubahan Ketiga Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) adalah sebagai berikut:

“Pajak adalah kontribusi Wajib Pajak kepada negara yang terutang olehorang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dandigunakan untuk keperluan negara bagi sebesar-besarnya kemakmuranrakyat.”

Dari pengertian-pengertian pajak tersebut dapat disimpulkan bahwa ciri-

ciri atas unsur pokok yang terdapat pada pengertian pajak, adalah sebagai berikut:

1. Pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaannya

yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintahnya.

3. Pajak dipungut oleh negara baik pemerintahan pusat maupun pemerintahan

daerah.

15

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

2.1.2 Karakteristik yang Melekat pada Definisi Pajak

Dari beberapa definisi dan pemahaman pajak di atas dapat ditemui

beberapa karakteristik pajak:

1. Pajak adalah iuran wajib pajak yang dipungut berdasarkan suatu Undang-

undang dan berikut peraturan pelaksanaannya.

2. Pemungutan pajak bukan karena denda sebagai denda sebagai akibat

tindakan melawan hukum, tetapi pemungutannya akibat suatu ukuran-

ukuran tertentu antara lain, ada subjek pajak, objek pajak (penghasilan),

ada suatu keadaan/peristiwa atau kejadian yang dapat dikenakan pajak.

3. Pemungutan pajak tidak disertai dengan imbalan (kontraprestasi) secara

langsung.

4. Pajak adalah transfer dari warga negara kepada negara yang bersifat

paksaan dan bagi yang tidak mematuhinya dikenai sanksi.

5. Pajak digunakan untuk membiayai penyelenggaraan pemerintahan dan

program-program pembangunan berupa investasi masyarakat (public

insvestment) bagi sebesar-besarnya buat kemakmuran rakyat.

16

2.1.3 Fungsi Pajak

Dari pengertian pajak yang dijelaskan oleh beberapa ahli di atas bahwa

pajak, Secara teoritis dan praktis dapat dilihat bahwa pajak memiliki beberapa

fungsi dalam kehidupan negara dan masyarakat. Menurut Waluyo (2008:6)

terdapat dua fungsi pajak, yaitu:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya

pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk megatur atau melaksanakan kebijakan

di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang

lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula

terhadap barang mewah.

2.1.4 Tata Cara Pemungutan

Tata cara pemungutan pajak menurut Mardiasmo (2011:4) terdiri dari:

1. Stelsel Pajak

a. Stelsel Nyata (Real Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata),

sehingga pemungutannya baru dapat dilakukan pada akhir tahun

pajak, yakni setelah penghasilan yang sesungguhnya diketahui.

Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis.

17

Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada

akhir periode (setelah penghasilan riil diketahui).

b. Stelsel Anggapan (Fictive Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

Undang-undang. Misalnya penghasilan suatu tahun dianggap sama

dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah

dapat ditetapkan besarnya pajak yang terutang untuk tahun berjalan.

Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan,

tanpa tahun berjalan, tanpa harus menunggu pada akhir tahun.

Sedangkan kelemahannya adalah pajak yang dibayar tidak

berdasarkan keadaan yang sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan

suatu anggapan, kemudian pada akhir tahun besarnya pajak

disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak

menurut kenyataan lebih besar dari pada pajak menurut anggapan,

maka Wajib Pajak harus menambah. Sebaliknya, jika lebih kecil

kelebihannya dapat diminta kembali.

18

2. Sistem Pemungutan

a. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak. Ciri-cirinya:

1.) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2.) Wajib Pajak bersifat pasif.

3.) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang. Ciri-cirinya:

1.) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri.

2.) Wajib Pajak aktif, mulai dari menghitung, memperhitungkan,

menyetor, dan melaporkan sendiri pajak yang terutang.

3.) Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak) yang

bersangkutan untuk menentukan besarnya pajak yang terutang oleh

19

Wajib Pajak. Cri-cirinya adalah wewenang menentukan besarnya

pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan

Wajib Pajak.

3. Asas Pemungutan

a. Asas Domisili (Asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib

Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang

berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib

Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber

dari wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Asas

ini diberlakukan kepada setiap orang asing yang bertempat tinggal di

Indonesia untuk membayar pajak.

2.1.5 Syarat-syarat Pemungutan Pajak

Syarat-syarat pemungutan pajak dalam buku Mardiasmo (2012:2) yaitu:

1. Pemungutan pajak harus adil (Syarat Keadilan)

Pemungutan pajak yang dikenakan secara adil dan melihat kemampuan

Wajib Pajak dalam membayar pajak.

20

2. Pemungutan pajak harus berdasarkan Undang-undang (Syarat Yuridis)

Pemungutan pajak yang diatur dalam Pasal 23 ayat 2 UUD 1945 untuk

memberikan jaminan hukum yang adil baik bagi negara maupun Warga

Negara Indonesia.

3. Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan pajak harus menjaga keseimbangan kehidupan perekonomian

dan tidak menggangu kehidupan ekonomi dari Wajib Pajak.

4. Pemungutan pajak harus efisien (Syarat Finansial)

Pemungutan pajak harus dapat ditekan sehingga biaya pemungutan pajak

tidak terlalu besar.

5. Sistem pemungutan pajak harus sederhana

Pemungutan pajak dilakukan secara sederhana yang berguna bagi

masyarakat dalam memenuhi kewajiban perpajakannya.

2.1.6 Jenis Pajak

Menurut Mardiasmo (2011:5) pajak dapat digolongkan menjadi 3 macam,

yaitu menurut golongannya, sifatnya dan lembaga pemungutannya.

1. Menurut Golongannya

a. Pajak Langsung

Pajak langsung yaitu pajak yang harus di pikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan (PPh)

21

b. Pajak Tidak Langsung

Pajak tidak langsung yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai (PPN)

2. Menurut Sifatnya

a. Pajak Subjektif

Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak (PPh).

Contoh : Pajak Penghasilan (PPh)

b. Pajak Objektif

Pajak Objektif yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah

3. Menurut Lembaga Pemungutannya

a. Pajak Pusat

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea

Materai

22

b. Pajak Daerah

Pajak Daerah yaitu pajak yang dipungut oleh Pemerintahan Daerah

dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah

terdiri atas Pajak Provinsi dan Pajak Kabupaten/Kota.

2.1.7 Pajak Daerah

2.1.7.1 Pengertian Pajak Daerah

Berdasarkan Undang-undang Republik Indonesia Nomor 28 Tahun 2009

Tentang perubahan atas Undang-undang Republik Indonesia Nomor 34 Tahun

2000 Tentang Pajak Daerah dan Retribusi Daerah, Pajak Daerah adalah:

“Iuran Wajib Pajak yang dilakukan oleh orang pribadi atau badan kepaladaerah tanpa imbalan langsung yang seimbang yang dapat dipaksakanberdasarkan peraturan perundang-undangan yang berlaku, yang digunakanuntuk membiayai penyelenggaraan pemerintah daerah dan pembangunandaerah.”

2.1.7.2 Peraturan Daerah tentang Pajak Daerah

Undang-undang Nomor 28 Tahun 2009 mengatur dengan jelas bahwa

untuk dapat dipungut pada suatu daerah, setiap jenis pajak daerah harus ditetapkan

surut dan tidak boleh bertentangan dengan kepentingan umum atau ketentuan

perundang-undangan yang lebih tinggi.

2.1.7.3 Isi Peraturan Daerah tentang Pajak Daerah

Peraturan daerah tersebut sekurang-kurangnya mengatur mengenai:

a) Nama, objek, dan subjek pajak;

b) Dasar pengenaan, tarif, dan cara perhitungan pajak;

23

c) Wilayah pemungutan;

d) Masa pajak;

e) Penetapan Pajak;

f) Tata cara pembayaran dan penagihan pajak;

g) Kadaluwarsa penagihan pajak;

h) Sanksi administrasi;

i) Tanggal dimulai berlakunya pajak.

2.1.7.4 Sistem Pemungutan dan Pemungutan Pajak Daerah

Undang-undang Nomor 28 Tahun 2009 menetapkan sistem pajak untuk

setiap Pajak Daerah adalah:

1. Sistem Pemungutan Pajak Daerah

Pemungutan pajak daerah saat ini menggunakan 3 (tiga) sistem

pemungutan pajak. Sebagaimana tertera di bawah ini:

a) Dibayar sendiri oleh Wajib Pajak;

b) Ditetapkan oleh kepala daerah;

c) Dipungut oleh pemungut pajak.

2. Pemungut Pajak Daerah

a) Percetakan formulir perpajakan;

b) Pengiriman surat-surat kepada Wajib Pajak;

c) Penghimpunan data objek dan subjek pajak.

Untuk Wajib Pajak, sesuai dengan ketetapan kepala daerah maupun yang

dibayar sendiri oleh Wajib Pajak:

24

a) Diterbitkan Surat Tagihan Pajak Daerah (STPD);

b) Surat Keputusan Pembetulan;

c) Surat Keputusan Keberatan;

d) Putusan Banding sebagai dasar pemungutan dan penyetoran pajak.

2.1.7.5 Jenis-jenis Pajak Daerah

Jenis-jenis Pajak Daerah menurut Undang-undang Nomor 28 Tahun 2009

terbagi menjadi dua yaitu pajak Provinsi dan Pajak Kabupaten/Kota. Pembagian

ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-

masing pajak daerah pada Wilayah administrasi Provinsi atau Kabupaten/Kota

yang bersangkutan. Berdasarkan Undang-undang tersebut ditetapkan jenis-jenis

pajak daerah, yaitu terdiri dari:

1. Jenis Pajak Provinsi terdiri atas:

a) Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor. Kendaraan Bermotor adalah semua

jenis kendaraan beroda beserta gandengannya yang digunakan di semua

jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor

atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber

daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam

operasinya menggunakan roda dan motor tidak melekat secara

permanen serta kendaraan bermotor yang dioperasikan di air.

25

b) Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor (BBNKB) adalah pajak atas

penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua

pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli,

tukar tambah, hibah, warisan atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas penggunaan

bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor

adalah semua jenis bahan bakar cair atau gas yang digunakan untuk

kendaraan bermotor.

d) Pajak Air Permukaan

Pajak Air Permukaan adalah pajak atas pengambilan dan/atau

pemanfaatan air permukaan. Air permukaan adalah semua air yang

terdapat pada permukaan tanah, tidak termasuk air laut, baik yang

berada di laut maupun di darat.

e) Pajak Rokok

Pajak Rokok adalah pungutan atas cukai rokok yang dipungut oleh

pemerintah.

2. Jenis Pajak Kabupaten/Kota terdiri atas:

a) Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk

jasa terkait lainnya dengan dipungut bayaran, yang mencangkup juga

26

motel, losmen, gabuk pariwisata, wisma pariwisata, pesanggrahan,

rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah

kamar lebih dari 10 (sepuluh).

b) Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh

restoran. Restoran adalah fasilitas penyedia makanan dan/atau minuman

dengan dipungut bayaran, yang mencangkup juga rumah makan,

kafetaria, kantin, warung, bar dan sejenisnya termasuk jasa

boga/katering.

c) Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan

adalah semua jenis tontonan, pertunjukan, permainan, dan/atau

keramaian yang dinikmati dengan dipungut bayaran.

d) Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggara reklame. Reklame

adalah benda, alat, perbuatan, atau media yang bentuk dan corak

ragamnya dirancang untuk tujuan komersial memperkenalkan,

menganjurkan, mempromosikan , atau untuk menarik perhatian umum

terhadap barang, jasa, orang, atau badan dapat dilihat, dibaca, didengar,

dirasakan, dan/atau dinikmati oleh umum.

e) Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas pengunaan tenaga listrik, baik

yang dihasilkan sendiri maupun diperoleh dari sumber lain.

27

f) Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan, baik dari sumber alam

di dalam dan/atau permukaan bumi untuk dimanfaatkan.

g) Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggara tempat parkir di luar

badan jalan, baik yang disediakan berkaitan dengan pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan

tempat penitipan kendaraan bermotor.

h) Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan

air tanah. Air Tanah adalah air yang terdapat dalam lapisan tanah atau

batuan di bawah permukaan tanah.

i) Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan

dan/atau pengusahaan sarang burung walet.

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas

bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan

oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk

kegiatan usaha perkebunan, perhutanan, dan pertambangan.

28

k) Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas

perolehan hak atas tanah dan/atau bangunan. Perolehan Hak atas Tanah

dan/atau Bangunan adalah perbuatan atau peristiwa hukum yang

mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh

orang pribadi atau badan.

2.1.8 Pajak Kendaraan Bermotor

2.1.8.1 Dasar Hukum Pajak Kendaraan Bermotor

Definisi Pajak Kendaraan Bermotor (PKB) menurut Undang-undang

No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah “Pajak

Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan atau penguasaan

kendaraan bermotor”. Sedangkan definisi Kendaraan Bermotor adalah:

“Semua kendaraan beroda dua atau lebih beserta gandengannya yangdigunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknikberupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatusumber daya energi tertentu menjadi tenaga gerak kendaraan bermotoryang bersangkutan, termasuk alat-alat berat dan alat-alat berat yangbergerak”.

Pajak Kendaraan Bermotor (PKB) merupakan salah satu jenis pajak

daerah. Sebagai salah satu jenis pajak daerah, pajak ini menganut sistem bagi hasil

antara Pemerintah Kabupaten/Kota menerima bagi hasil PKB sebesar 30%,

sedangkan Pemerintah Provinsi menerima 70%. Hasil penerimaan PKB tersebut,

paling sedikit 10% (sepuluh persen) termasuk yang dibagi hasilkan kepada

Kabupaten/Kota, dialokasikan untuk pembangunan dan/atau pemeliharaan jalan

serta peningkatan modal dan sarana transportasi umum.

29

2.1.8.2 Subjek Pajak Kendaraan Bermotor

Subjek PKB adalah orang pribadi, badan, Pemerintah, Pemerintah Daerah,

TNI, dan Porli yang memiliki dan/atau menguasai kendaraan bermotor.

Kepemilikan adalah hubungan hukum antara orang pribadi atau badan dengan

kendaraan bermotor yang namanya tercantum di dalam bukti kepemilikan atau

dokumen sah termasuk Buku Pemilik Kendaraan Bermotor (BPKB). Sedangkan

penguasaan adalah penggunaan dan atau penguasaan fisik kendaraan bermotor

oleh pribadi atau badan dengan bukti pengasaan yang sah menurut ketentuan

perundangan yang berlaku. Yang bertanggungjawab terhadap pembayaran Pajak

Kendaraan Bermotor adalah:

1. Orang yang bersangkutan, yaitu sebagai pemilik sesuai dengan hak

kepemilikannya.

2. Orang atau badan yang memperoleh kuasa dari pemilik kendaraan

bermotor.

3. Ahli waris yaitu orang atau badan yang ditunjuk dengan surat wasiat atau

yang ditetapkan sebagai ahli waris berdasarkan kesepakatan dan atas

putusan pengadilan.

2.1.8.3 Objek Pajak Kendaraan Bermotor

Objek PKB adalah kepemilikan dan/atau penguasaan kendaraan bermotor

tidak termasuk kepentingan dan/penguasaan kendaraan alat-alat berat dan alat-alat

besar seperti buildozer, excavator, loader, dan lain-lain, yang tidak digunakan

sebagai alat angkut orang dan/atau barang dijalan umum.

30

2.1.8.4 Wajib Pajak Kendaraan Bermotor

Wajib Pajak baik perorangan atau badan yang menerima penyerahan

kendaraan bermotor yang jumlah pajaknya sebagian atau seluruhnya belum

dilunasi oleh pemilik lama, maka pihak yang menerima penyerahan tersebut juga

bertangung jawab terhadap pelunasan.

2.1.8.5 Masa Pajak Kendaraan Bermotor

Masa Pajak adalah 12 (dua belas) bulan berturut-turut yang merupakan

tahun pajak terhitung sejak tagggal pendaftaran. Pajak Kendaraan Bermotor yang

karena suatu hal dan hal lain masa pajaknya tidak sampai 12 (dua belas) bulan,

maka dapat dilakukan restitusi.

2.1.8.6 Cara Perhitungan Pajak Kendaraan Bermotor

Berdasarkan pokok Pajak Kendaraan Bermotor yang terutang dihitung

dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum

perhitungan PKB adalah sesuai dengan rumus berikut:

= Tarif Pajak X Dasar Pengenaan Pajak

Pajak Terutang

= Tarif Pajak X (NJKB x Bobot)

Berdasarkan contoh perhitungan dasar pengenaan pajak yang

dikemukakan di atas dapat dihitung besarnya pajak terutang yaitu:

Untuk mobil mercedes Benz C180 automatic tahun pembuatan 2000

besarnya PKB yang terutang adalah 1,75% x Rp.290.000.000 = Rp.2.075.000

31

2.2 Kualitas Pelayanan

2.2.1 Pengertian Kualitas dan Kualitas Pelayanan (Pajak)

Kualitas atau mutu produk perlu mendapat perhatian besar dari manajer,

sebab kualitas mempunyai hubungan langsung dengan kemampuan bersaing dan

tingkat keuntungan yang diperoleh perusahaan.

Kualitas yang rendah akan menempatkan perusahaan pada posisi yang

kurang menguntungkan. Apabila pelanggan merasa kualitas dari suatu produk

tidak memuaskan, maka kemungkinan besar ia tidak akan menggunakan produk

atau jasa perusahaan lagi.

Sebuah perusahaan jasa dapat memenangkan persaingan dengan

menyampaikan secara konsisten layanan yang berkualitas tinggi dibandingkan

para pesaing dan yang lebih tinggi daripada harapan pelanggan.

Menurut Goest dan Davish (1994) yang dikutip oleh Tjiptono (2009:51)

yang dimaksud kualitas adalah:

“kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk,jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihiharapan”.

Definisi dari kualitas pelayanan bermacam-macam, banyak pendapat yang

mengemukakan tentang pengertian dari kualitas jasa itu sendiri. Inti dari kualitas

jasa berpusat pada pemenuhan kebutuhan dan keinginan pelanggan serta ketetapan

dalam penyampaian untuk mengimbangi harapan pelanggan. Berbagai para ahli

berpendapat tentang definisi kualitas pelayanan jasa.

32

Definisi kualitas pelayanan menurut Wykof yang dikutip oleh Tjiptono

(2009:59) adalah:

“Kualitas pelayanan adalah tingkat keunggulan yang diharapkan danpengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginanpelanggan”.

Sedangkan menurut Tjiptono (2007:61) kualitas pelayanan adalah:

“Manusia atau orang yang berupaya dalam pemenuhan kebutuhan dankeinginan konsumen serta ketepatan penyampaian dalam mengimbangiharapan konsumen”.

Dengan kata lain ada dua faktor utama yang mempengaruhi kualitas

pelayanan jasa yaitu dirasakan expected service dan perceived service. Apabila

jasa yang diterima atau dirasakan (perceived service) sesuai dengan yang

diharapkan, maka kualitas pelayanan jasa dipersepsikan baik.

Jika jasa yang diterima melampaui harapan pelanggan, maka kualitas

pelayanan jasa dipersepsikan sebagai kualitas yang ideal. Sebaliknya, jika jasa

diterima lebih rendah daripada yang diharapkan maka kualitas pelayanan jasa

dipresepsikan buruk. Dengan demikian baik tidaknya kualitas pelayanan jasa

tergantung pada kemampuan penyedia jasa dalam memenuhi harapan

pelanggannya secara konsisten.

2.2.2 Model Kualitas Pelayanan

Model kualitas pelayanan/jasa yaitu suatu model yang menyoroti

kebutuhan utama untuk menghantarkan kualitas jasa yang lebih tinggi.

Parasuraman, et. al. (1985) seperti dikutip oleh Tjiptono (2009:147)

mengidentifikasi lima kesenjangan tersebut yaitu:

33

1. Kesenjangan antara harapan konsumen dan persepsi manajemen.

2. Kesenjangan antara persepsi manajemen terhadap pelanggan dan

spesifikasi kualitas pelayanan jasa.

3. Kesenjangan antara spesifikasi mutu jasa dan penyampaian jasa.

4. Sering kali harapan pelanggan dipengaruhi oleh iklan dan pernyataan janji

yang dibuat oleh perusahaan, resiko yang dihadapi oleh perusahaan adalah

janji yang diberikan ternyata tidak dapat dipenuhi.

5. Kesenjangan antara jasa yang dialami dan jasa yang diharapkan.

2.2.3 Prinsip-prinsip Kualitas Pelayanan

Dalam rangka menciptakan gaya manajemen dan lingkungan yang

kondusif serta menyempurnakan kualitas, setiap organisasi harus mampu

mengimplementasikan enam prisip utama yang berlaku baik perusahaan

manufaktur maupun organisasi jasa.

Keenam prinsip ini sangat bermanfaat bagi setiap perusahaan yang

menjalankannya serta mampu mempertahankan lingkungan yang tepat untuk

melaksanakan penyempurnaan kualitas secara berkesinambungan dengan

didukung oleh pemasok, karyawan, dan pelanggan.

Enam prinsip pokok tersebut menurut Wolkins, yang dikutip oleh Tjiptono

(2009:75), yaitu:

1) Kepemimpinan

Strategi kualitas perusahaan harus inisiatif dan komitmen dari manajemen

puncak, manajemen puncak harus memimpin perusahaan untuk

34

meningkatkan kerja kualitasnya. Tanpa adanya kepemimpinan dari

manajemen puncak maka usaha untuk meningkatkan kualitas hanya

berdampak kecil terhadap perusahaan.

2) Pendidikan

Semua personil perusahaan dari manajer puncak sampai karyawan

operasional harus memperoleh pendidikan mengenai kualitas. Aspek-

aspek yang perlu mendapatkan penekanan dalam pendidikan tersebut

meliputi konsep kualitas sebagai bisnis, alat, dan teknik implementasi

kualitas, peranan eksekutif dalam implemntasi kualitas, dan peranan

eksekutif dalam implementasi strategi kualitas.

3) Perencanaan Strategi

Proses perencanaan strategi harus mencangkup pengukuran dan tujuan

kualitas yang digunakan dalam mengarahkan perusahaan untuk mencapai

visi dan misinya.

4) Review

Proses review merupakan satu-satunya alat yang paling efektif bagi

manajemen untuk mengubah perilaku operasional. Proses ini merupakan

suatu mekanisme yang menjamin adanya perhatian konstan dan terus

menerus untuk mencapai tujuan kualitas.

5) Komunikasi

Implementasi strategi kualitas dalam organisasi dipengaruhi oleh proses

komunikasi dalam perusahaan. Komunikasi harus dilakukan dengan

35

karyawan, pelanggan, dan stakeholder perusahaan lainnya, seperti:

pemasok, pemegang saham, pemerintah, masyarakat umum, dan lain-lain.

6) Pengharapan dan Pengakuan (Total Human Reward)

Reward dan recognition merupakan aspek krusial dalam implementasi

strategi kualitas. Setiap karyawan yang menghasilkan prestasi perlu

diberikan suatu imbalan dan prestasinya diakui oleh organisasi. Dengan

cara seperti itu, motivasi serta semangat kerja, rasa bangga, dan rasa

memiliki (sense of belong) setiap anggota organisasi dapat meningkat,

yang pada gilirannya berkontribusi pada meningkatnya produktivitas

karyawan dan profitabilitas bagi perusahaan, kepuasan dan loyalitas

pelanggan.

2.2.4 Mengukur Kualitas Pelayanan

Dalam mengevaluasi pelayanan yang bersifat intangible (tidak berwujud),

konsumen umumnya menggunakan beberapa atribut atau faktor, menurut

Parasuraman, et. al yang dikutip oleh Tjiptono (2009:70), yaitu sebagai berikut:

1. Keandalan (Reliability)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat,

dan memuaskan.

2. Data Tanggap (Responsiveness)

Keinginan para staf dan karyawan untuk membantu para pelanggan dan

memberikan pelayanan dengan tanggap.

36

3. Jaminan (Assurance)

Mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya

yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

4. Empati (Emphaty)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik,

perhatian pribadi, dan memahami para kebutuhan pelanggan.

5. Bukti Langsung (Tangible)

Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

Menurut pendapat lainnya terdapat delapan dimensi kualitas pelayanan

jasa dan dapat digunakan sebagai pondasi strategis dan analisis bagi perusahaan,

delapan dimensi tersebut dikemukakan oleh Garvis yang dikutip oleh Tjiptono

(2009:68) yaitu:

1. Kinerja (Performance) karakteristik operasi pokok dari produk dari produk

inti, misalnya kecepatan, konsumsi listrik, jumlah kapasitas yang dipakai

konsumen, kemudahan dan kenyamanan dalam menggunakan jasa tersebut

dan sebagainya

2. Ciri-ciri keistimewaan tambahan (Features), yaitu karakteristik sekunder

atau pelengkap, misalnya kelengkapan interior dan eksterior seperti AC,

sound system, kursi, meja, dan sebagainya.

3. Kehandalan (Reability), yaitu kemungkinan akan mengalami kerusakan

atau gagal dipakai, misalnya komputer yang tidak sering mengalami

kendala dalam proses penggunaan.

37

4. Kesesuaian dengan spesifikasi (Conformance to Specification), yaitu

sejauh mana karakteristik desain dan operasi memenuhi standar-standar

yang telah ditetapkan sebelumnya. Misalnya standar keamanan ruangan

penyedia jasa, apakah tersedia peralatan keamanan apabila terjadi suatu

kejadian yang tidak diinginkan seperti kebakaran atau gempa bumi.

5. Daya Tahan (Durability), yaitu berkaitan dengan berapa lama suatu produk

dapat terus digunakan. Dimensi ini mencangkup umur teknis maupun

ekonomis penggunaan komputer.

6. Serviceability, meliputi kecepatan, kompetensi, kenyamanan, mudah

diperbaiki, serta penanganan keluhan yang memuaskan.

7. Estetika, yaitu daya tarik produk terhadap panca indera, misalkan bentuk

fisik yang menarik, model desain yang artistik, warna, dan sebagainya.

8. Kualitas yang dipersepsikan (Perceived Quality), yaitu citra dan reputasi

produk serta tanggungjawab perusahaan terhadapnya.

2.2.5 Dampak Kualitas Pelayanan yang Buruk

Pelayanan di bidang perpajakan merupakan salah satu indikator untuk

meningkatkan masyarakat dalam membayar pajak. Kenyamanan yang didapat

oleh para Wajib Pajak akan berdampak baik pada citra perpajakan. Lemahnya

Pelayanan dalam perpajakan yang menyebabkan kurangnya partisipasi masyarakat

dalam kepatuhan membayar pajak akan mempengaruhi tax ratio.

38

2.2.6 Penyebab Kualitas Pelayanan yang Buruk Mempengaruhi Kepatuhan

Wajib Pajak Menurun

Menurunnya kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor,

baik dari kesadaran Wajib Pajak itu sendiri maupun pelayanan yang dianggap

tidak sesuai dengan apa yang diharapkan. Faktor dari Wajib Pajak sendiri antara

lain bisa berupa:

1. Time efficiency.

2. Jarak tempuh yang jauh ke kantor samsat untuk memenuhi kewajibannya.

3. Fasilitas Pelayanan yang membuat para Wajib Pajak kurang nyaman.

4. Perilaku Fiskus yang dinilai kurang memuaskan kepentingan Wajib Pajak.

5. Kurangnya kesadaran dari Wajib Pajak itu sendiri.

(Journal: The Factor That Influence The Willingness To Pay The Tax.

2011, Page: 126-142. Nia Yulianawati).

Adapun Indikator yang harus dipenuhi oleh pelayanan untuk

meningkatkan penerimaan Wajib Pajak, dan untuk membangun citra yang baik

dalam perpajakan yakni:

1. Keandalan (Reliability)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat,

dan memuaskan.

2. Data Tanggap (Responsiveness)

Keinginan para staf dan karyawan untuk membantu para pelanggan dan

memberikan pelayanan dengan tanggap.

3. Jaminan (Assurance)

39

Mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya

yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

4. Empati (Emphaty)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik,

perhatian pribadi, dan memahami para kebutuhan pelanggan.

5. Bukti Langsung (Tangible)

Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

(Jurnal: Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak

Kendaraan Bermotor di Batu, 2011, Hal:3-5. M.Khoiri Rusdi, Fathoni).

2.3 Kepatuhan Pajak

2.3.1 Pengertian Kepatuhan Wajib Pajak

Kepatuhan dalam hal perpajakan berarti keadaan Wajib Pajak yang

melaksanakan hak dan khususnya kewajiban, secara disiplin, sesuai peraturan

perundang-undangan serta tata cara perpajakan yang berlaku dan tidak

menyimpang dari ketentuan perpajakan.

Menurut Gunadi (2005:14) pengertian kepatuhan perpajakan Wajib Pajak

adalah:

“Kepatuhan Perpajakan (tax compliance) adalah wajib pajak orangpribadi mempunyai kesediaan untuk memenuhi kewajiban pajaknyasesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan,investigasi seksama, peringatan, ataupun ancaman dan penerapan sanksibaik hukum maupun administrasi”.

Pengertian kepatuhan Wajib Pajak menurut Rahayu (2010:138) sebagai:

“Suatu keadaan di mana Wajib Pajak memenuhi semua kewajibanperpajakan dan melaksanakan hak perpajakannya.”

40

Dalam Zain (2008) Kepatuhan Wajib memiliki pengertian, yaitu:

“Suatu iklim kepatuhan dan kesadarannya pemenuhan kewajibanperpajakan, tercermin dalam situasi di mana:

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuanperaturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.3. Menghitung jumlah pajak yang terutang dengan benar.4. Membayar pajak yang terutang tepat pada waktunya.”

Dari pengertian di atas dapat dilihat bahwa kepatuhan dalam memenuhi

kewajiban perpajakannya secara sukarela merupakan suatu sikap akan sadar pada

kewajibannya.

2.3.2 Kriteria Kepatuhan Wajib Pajak

Untuk dapat ditetapkan menjadi wajib pajak patuh harus memenuhi

beberapa kriteria atau persyaratan menurut Keputusan Menteri Keuangan

No.544/KMK.04/2000, yaitu:

1. Tepat waktu dalam pembayaran pajaknya.2. Tidak melakukan penundaan dengan sengaja.3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bagian perpajakan dalam jangka waktu 10 tahun terakhir.

Sistem Official Assessment System diterapkan perpajakan Indonesia dalam

membayar Pajak Kendaraan Bermotor (PKB) Susanti (2013:68). Ciri-ciri sistem

Official Assessment System, yaitu:

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

41

2.3.3 Jenis-jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan Wajib Pajak menurut Rahayu dan Devano

(2006:110) adalah:

1. Kepatuhan normal adalah suatu keadaan di mana Wajib Pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam Undang-undang

perpajakan.

2. Kepatuhan material adalah suatu keadaan di mana Wajib Pajak secara

substantif/hakikatnya memenuhi semua ketentuan material perpajakan

yaitu sesuai isi dan jiwa Undang-undang pajak kepatuhan material juga

dapat meliputi kepatuhan formal.

2.3.4 Faktor-faktor yang Mengakibatkan Ketidak Patuhan Wajib Pajak

Menurut (Susanto, 2012) ketidak patuhan Wajib Pajak terhadap

pemenuhan atas kewajibannya diakibatkan oleh beberapa faktor:

1.) Prasangka negatif kepada aparat perpajakan.

2.) Hambatan atau kurangnya intensitas kerjasama dengan instansi lain

(pihak ketiga) guna mendapatkan data mengenai potensi Wajib Pajak

baru, terutama dengan instansi daerah atau bukan instansi vertikal.

3.) Masih sedikitnya informasi yang semestinya disebarkan dan dapat

diterima masyarakat mengenai peranan pajak sebagai sumber penerimaan

negara dan segi-segi positif lainnya.

42

4.) Adanya anggapan masyarakat bahwa timbal balik (kontraprestasi) pajak

tidak bisa dinikmati secara langsung, bahkan wujud pembangunan sarana

prasarana belum merata, meluas, apalagi menyentuh pelosok tanah air.

5.) Adanya anggapan masyarakat bahwa tidak ada keterbukaan pemerintah

terhadap penggunaan uang pajak.

2.4 Penelitian Terdahulu

Penelitian terdahulu sebelumnya sangat penting untuk diungkapkan karena

dapat dipakai sebagai sumber informasi dan bahan acuan yang sangat berguna

bagi penulis. Penelitian mengenai kualitas pelayanan dan kepatuhan wajib pajak

telah dilakukan oleh peneliti sebelumnya. Adapun persamaan dan perbedaan ini

dengan penelitian sebelumnya dapat dilihat pada tabel berikut:

Tabel 2.1

Penelitian Terdahulu

No.Penelitian(Tahun)

Judul PenelitianKeterkaitan

KelimaPenelitian

TeknikAnalisis

HasilPenelitian

1. AristaYudi(2011)

Pengaruh KualitasPelayanan danKewajiban MoralTerhadap KepatuhanWajib Pajak DalamMembayar PajakKendaraan BermotorPada Kantor BersamaSAMSAT Denpasar

Penelitianini mengkajikualitaspelayanan

AnalisisRegresiLinearBerganda

Kualitas Pelayanandan Kewajiban MoralberpengaruhSignifikan terhadapKepatuhan WajibPajak

2. Fathoni,M. KhoiruRusydi(2011)

Pengaruh KualitasPelayanan TerhadapKepuasan WajibPajak KendaraanBermotor di KotaBatu

Peneliti inimengkajikualitaspelayanan

AnalisisRegresiLinear

Kualitas PelayananberpengaruhSignifikan terhadapKepatuhan WajibPajak KendaraanBermotor

43

3. Suhadak,Kirana(2014)

Pengaruh KualitasPelayanan PerpajakanTerhadap KepatuhanWajib Pajak Badanpada KPP MadyaMalang

Peneliti inimengkajikualitaspelayanan

AnalisisRegresiLinear

Kualitas PelayananperpajakanberpengaruhSignifikan terhadapKepatuhan WajibPajak Badan

4. Rd.MuhamadFaris(2014)

Pengaruh KualitasPelayanan FiskusTerhadap KepatuhanWajib Pajak dalammembayar PajakKendaraan Bermotorpada SamsatPurwakarta

Peneliti inimengkajikualitaspelayanan

AnalisisRegresiLinear

Kualitas PelayananFiskus berpengaruhSignifikan terhadapKepatuhan Wajibdalam membayarPajak KendaraanBermotor

5. Penelitianini, AditiaIwanRizkiNugraha(2015)

Pengaruh KualitasPelayanan PajakKendaraan BermotorTerhadap KepatuhanWajib Pajak dalammembayar PajakKendaraan Bermotorpada Samsat KotaBandung Tengah

Peneliti inimengkajikualitaspelayanan

AnalisisRegresiLinear

Kualitas PelayananPajak KendaraanBermotorberpengaruhSignifikan terhadapKepatuhan Wajibdalam membayarPajak KendaraanBermotor

2.5 Kerangka Pemikiran

Berdasarkan Undang-undang Republik Indonesia Nomor 28 Tahun 2009

Tentang perubahan atas UU Nomor 34 Tahun 2000 Tentang Pajak Daerah dan

Retribusi Daerah, yaitu:

“Iuran Wajib Pajak yang dilakukan oleh orang pribadi atau badan kepadadaerah tanpa imbalan langsung yang seimbang yang dapat dipaksakanberdasarkan peraturan perundang-undangan yang berlaku, yangdigunakan untuk membiayai penyelenggaraan pemerintah daerah danpembangunan daerah.”

Undang-undang Nomor 28 Tahun 2009 mengatur dengan jelas bahwa

untuk dapat dipungut pada suatu daerah, setiap jenis pajak daerah harus ditetapkan

surut dan tidak boleh bertentangan dengan kepentingan umum atau ketentuan

perundang-undangan yang lebih tinggi.

44

Pengertian Pajak Daerah menurut UU Nomor 28 Tahun 2009, yaitu:

“Kontribusi Wajib Pajak kepada daerah yang terutang oleh orang pribadiatau badan yang bersifat memaksa yang berdasarkan Undang-undang,dengan tidak mendapatkan imbalan secara langsung dan digunakan untukkeperluan daerah bagi sebesar-besarnya kemakmuran.”

Pada ketentuan umum perpajakan (KUP) No.28 Tahun 2009 yang terdapat

pada Pasal 3 mengenai Pajak Kendaraan Bermotor yakni memilki kutipan:

1. Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau

penguasaan kendaraan bermotor.

2. Termasuk dalam pengertian kendaraan bermotor sebagaimana maksudnya

pada ayat (1) adalah kendaraan bermotor beroda beserta gandengannya,

yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang

dioperasikan di air dengan ukuran isi kotor GT 5 (five gross tonnage)

sampai dengan GT 7 (seven gross tonnage).

3. Dikecualikan dari pengertian kendaraan bermotor sebagaimana dimaksud

pada ayat (2) adalah:

a. Kereta api;

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan negara;

c. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan,

konsultan, perwakilan negara asing dengan asas timbal balik dan

lembaga-lembaga internasional yang memperoleh fasilitas

pembahasan pajak dari pemerintah; dan

d. Objek pajak lainnya yang ditetapkan dalam peraturan daerah.

Adapun ciri-ciri Kualitas Pelayanan Parasuraman, A., et al. (1985) seperti

45

dikutip oleh Tjiptono (2009:70), yang digambarkan untuk pelayanan yang baik

adalah yang dapat mematuhi:

1. Keandalan (Reliability)

Kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat,

dan memuaskan.

2. Data Tanggap (Responsiveness)

Keinginan para staf dan karyawan untuk membantu para pelanggan dan

memberikan pelayanan dengan tanggap.

3. Jaminan (Assurance)

Mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya

yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

4. Empati (Emphaty)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik,

perhatian pribadi, dan memahami para kebutuhan pelanggan.

5. Bukti Langsung (Tangible)

Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

Akibat dari kualitas pelayan Pajak Kendaraan Bermotor (PKB) yang harus

diperhatikan agar kualitas pelayanan yang diberikan kepada Wajib Pajak

terpenuhi sehingga kepatuhan Wajib Pajak Kendaraan Bermotor meningkat.

Untuk kepatuhan Wajib Pajak itu sendiri memiliki sikap akan sadar kewajiban

pajaknya, yang diantaranya adalah:

a. Tepat waktu pada setiap pembayaran pajaknya

- Selalu melakukan kewajiban Pajak Kendaraan Bermotor

46

- Sanksi administrasi

- Tepat waktu sebelum batas akhir

b. Official Assesment System yang tepat

- Konfirmasi yang telah jatuh tempo

- Membantu Wajib Pajak tepat waktu dalam membayar PKB

- Sanksi administrasi dan sanksi pidana

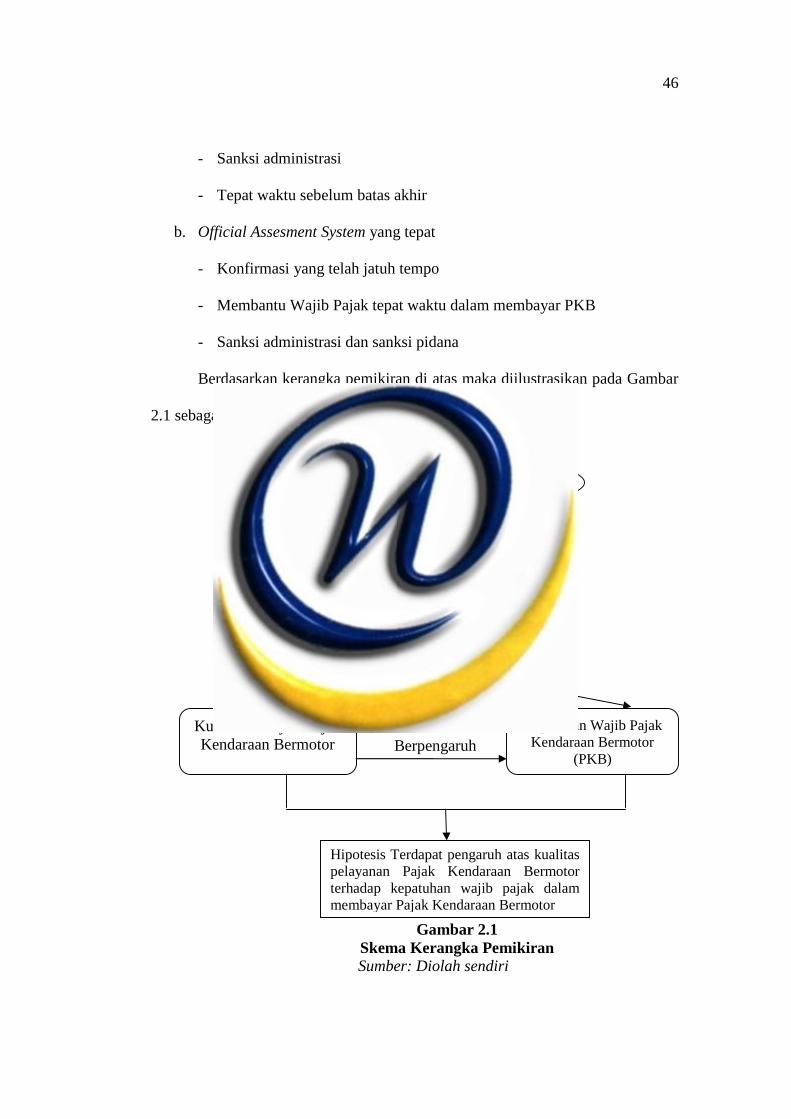

Berdasarkan kerangka pemikiran di atas maka diilustrasikan pada Gambar

2.1 sebagai berikut:

Berpengaruh

Gambar 2.1Skema Kerangka PemikiranSumber: Diolah sendiri

KUP No.28 Tahun 2009

Pajak Daerah &Retribusi Daerah

Kualitas Pelayan PajakKendaraan Bermotor

Kepatuhan Wajib PajakKendaraan Bermotor

(PKB)

Hipotesis Terdapat pengaruh atas kualitaspelayanan Pajak Kendaraan Bermotorterhadap kepatuhan wajib pajak dalammembayar Pajak Kendaraan Bermotor

Pajak KendaraanBermotor

47

Berdasarkan kerangka pemikiran penelitian pada Gambar 2.1 dapat

digambarkan hubungan antara Kualitas Pelayanan Pajak Kendaraan Bermotor

Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor

sebagai berikut:

Gambar 2.2Paradigma Penelitian

Apabila kualitas pelayanan baik maka hal itu akan membuat citra

perpajakan menjadi baik pula. Begitu pun sebaliknya, apabila kualitas pelayanan

buruk maka akan berdampak pada buruknya citra perpajakan. Dan apabila

semakin baik citra perpajakan maka kepatuhan Wajib Pajak akan meningkat pula.

Begitu pun sebaliknya, apabila citra perpajakan buruk maka kepatuhan Wajib

Pajak akan menurun. Menurut Salamun (1993:283) membangun dan menjaga

citra baik memang tidak semudah serperti lahirnya suatu keinginan.

2.6 Hipotesis Penelitian

Hipotesis menurut Sugiyono (2010:64) adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalahpenelitian, di mana rumusan penelitian telah dinyatakan dalam bentukkalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikanbaru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesisjuga dinyatakan sebagai jawaban teoritis terhadap rumusan masalahpenelitian, belum jawaban yang empirik.”

Kualitas Pelayanan PajakKendaraan Bermotor (X)

Kualitas Pelayanan PajakKendaraan Bermotor

Kepatuhan Wajib PajakKendaraan Bermotor (Y)

Kepatuhan Wajib PajakKendaraan Bermotor (PKB)

48

Berdasarkan skema kerangka pemikiran, hipotesis yang akan diuji dalam

penelitian ini berkaitan dengan ada tidaknya hubungan antar variabel X (variabel

independent) dan Y (variabel dependent). Penulis mengemukakan hipotesis

penelitian untuk dikaji kebenarannya, yaitu: “Terdapat Pengaruh atas Kualitas

Pelayanan Pajak Kendaraan Bermotor terhadap Kepatuhan Wajib Pajak dalam

Membayar Pajak Kendaraan Bermotor.”