01. nic 17 arrendamientos

DESCRIPTION

ArrendamientosTRANSCRIPT

Taller de normas internacionales de contabilidad NIC 17: ARRENDAMIENTOSDocente: Mauricio CampañaCorreo: [email protected]

Instituto Profesional AIEPTaller de NIC

Definición

Es un acuerdo mediante el cual el arrendador transfiere al arrendatario a cambio de un pago o una serie de pagos, el derecho de usar un activo durante un plazo

Tipos de arrendamientos

Arrendamiento Financiero: es un contrato de arrendamiento mediante el cual se transfiere sustancialmente todos los riesgos y beneficios inherentes a la propiedad de un activo. El titulo de propiedad puede o no ser transferido.

Arrendamiento operativo: es un contrato de arrendamiento en el que el arrendador no transfiere los riesgos y beneficio inherentes a la propiedad arrendada.

Condiciones para considerarse arrendamiento financiero

• ¿ Se transfiere la propiedad al término del contrato?

• ¿El contrato tiene la opción de compra con un bajo precio?

• ¿La duración del contrato cubre la mayor parte de la visa útil del activo?

• ¿El valor presente de los pagos mínimos es mayor o igual al valor razonable del activo?

Arrendamientos financieros (leasing)

El marco conceptual de las NIIF indica dar prioridad a la sustancia o esencia de la transacción sobre la forma legal. Por lo tanto, se reconocen como activos de la empresa a los activos adquiridos bajo la modalidad de arrendamiento financiero. Lo correspondiente a la forma de contabilizar los arrendamientos financieros se encuentra descrita en la NIC 17 ( también en otra norma como SIC 15, SIC 27, CINIIF .4)

Arrendamiento Financiero Registro Contables

Arrendador

Estado de Situación Financiera

Arrendamiento operativoActivo fijo

Depreciación acumuladaArriendos por Cobrar

Arrendamiento Financiero

Colocaciones por CobrarIntereses por Cobrar

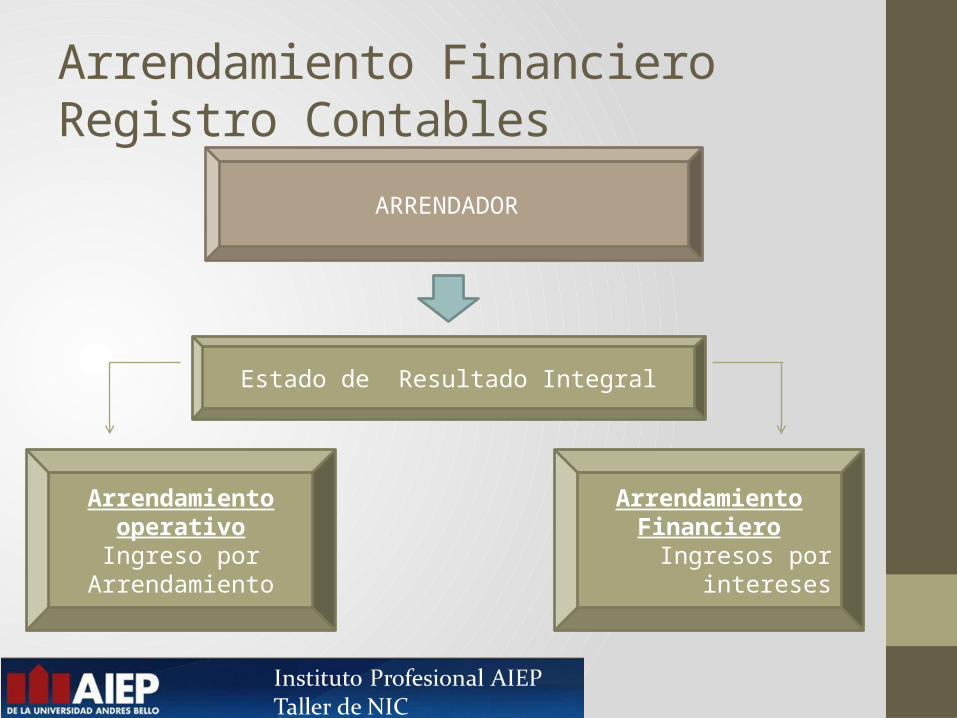

Arrendamiento Financiero Registro Contables

ARRENDADOR

Estado de Resultado Integral

Arrendamiento operativo

Ingreso por Arrendamiento

Arrendamiento Financiero

Ingresos por intereses

Arrendamiento Financiero Registro Contables

ARRENDATARIO

Estado de Situación Financiera

Arrendamiento operativo

Arriendo por pagar

Arrendamiento Financiero

Activo FijoDepreciación Acumulada

Intereses por Pagar

Arrendamiento Financiero Registro Contables

ARRENDATARIO

Estado de Resultado Integral

Arrendamiento operativo

Gasto por Arriendo

Arrendamiento Financiero

Gastos por interesesGastos por Depreciación

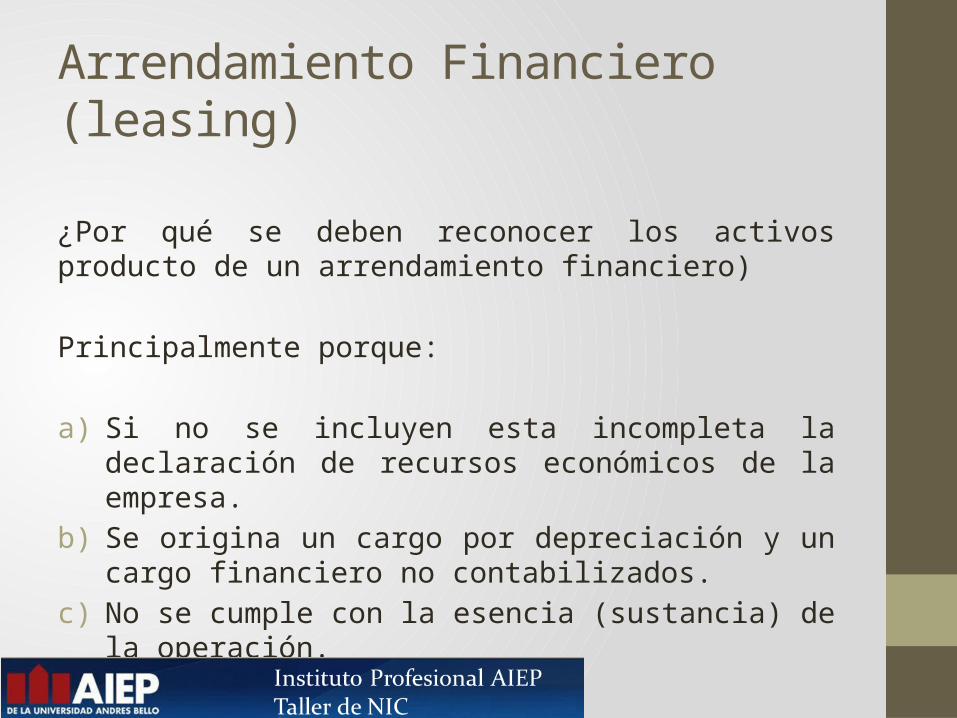

Arrendamiento Financiero (leasing)

¿Por qué se deben reconocer los activos producto de un arrendamiento financiero)

Principalmente porque:

a) Si no se incluyen esta incompleta la declaración de recursos económicos de la empresa.

b) Se origina un cargo por depreciación y un cargo financiero no contabilizados.

c) No se cumple con la esencia (sustancia) de la operación.

Ejemplo

Clasificar los tres casos de arrendamiento siguientes en financiero u operativo, teniendo en cuenta las características que los definen.

1 10 8 no si2 12 2 no no3 10 4 si si

Casos Vida Util del activo Años

Duración arrendamiento (años)

Opción de Compra

Posibilidad de Prorroga durante el segundo periodo

Solución

• Según lo mencionado en los párrafos 10 y 11 de la NIC 17:

• Caso 1 corresponde a un Arrendamiento Financiero.• • Caso 2 Corresponde a un Arrendamiento Operativo.

• Caso 3 Reúne las características de un Arrendamiento Financieros

Caso Practico

Una empresa formaliza un Arrendamiento Operativo a inicios del año 2010. el activo arrendado es una maquinaria para producción y el periodo es de 15 meses. Los canones de arrendamiento se pagan mensualmente y ascienden a $6.000. Cabe indicar que el arrendador ha incurrido en gastos de contratación que totalizan $600.Se pide:a) Desde el punto de Vista del Arrendado, los registros

contables al cumplirse el primer mes de arriendo.b) Desde el punto de vista del Arrendador, ¿ Como se clasifica la

maquina en el Estado de Situación Financiera?c) Desde el punto de vista del arrendador, los registros

contables al cumplirse el primer mes de arrendamiento.

Solución

Para el arrendamiento, los cánones de arrendamiento operativo generalmente se reconocerán como gasto de forma lineal, durante el transcurso del plazo del arrendatario. De esta forma, contestando el literal a, el registro contable seria:

CUENTAS DEBE HABERGasto por Arriendo 6,000 Bancos 6,000

Solución

Con respecto a la pregunta b, la maquinaria en cuestión se clasifica como activo fijo desde la óptica del arrendador.

Con respecto a la pregunta c, los ingresos procedentes de los Arrendamiento Operativos generalmente se reconocerán como ingresos de forma lineal a lo largo del plazo de arrendamiento. El registro contable seria:

CUENTAS DEBE HABERBancos 6,000 Ingreso por Arriendo 6,000

Solución

Paralelamente, el arrendador deberá amortizar los $600 incurrido en gastos de contratación. Recuerde que los costos directos iniciales incurridos por el arrendador en la negociación y contratación de un Arrendamiento Operativo, se añadirán al valor en los libros del activo arrendado y se reconocerán como gasto a lo largo del plazo de arrendamiento, sobre la misma base que los ingresos del arrendamiento.Esto quiere decir que se deberá reconocer $40 mensuales como Gasto por Arrendamiento Operativo ( 600 / 15 meses). En efecto

CUENTAS DEBE HABERGasto por Arrendamiento Operativo 40 Maquinaria y Equipo 40

Casos Prácticos

A inicios del 2009, una empresa acude a una institución financiera para adquirir una maquinaria bajo contrato de arrendamiento financiero:

Valor de la Maquina: US $68.297Plazo de Arrendamiento: 4 AñosCuota Anual: US $24.000Opción de Compra al final del Contrato: US $4.000Tasa de Interés anual: 14%Vida útil estimada del bien: 8 años.

Caso Practico (continuación)

Se pide:

a) Los pagos mínimos futuros del contrato.

b) El valor presente de los pagos mínimos futuros.

c) Elaborar un cuadro detallando la amortización del capital e interés.

d) Realizar los asientos contables correspondientes.

Solución

a) Los pagos mínimos futuros del contratoLos pagos mínimos futuros serian equivalentes a las cuatro cuotas anuales más la opción de compra. Es decir, el valor total de los pagos mínimos futuros es de US$ 100.000

PAGOS MÍNIMOS FUTUROS

24.000 X 4 AÑOS $ 96,000(+) Opción de Compra $ 4,000TOTAL $ 100,000

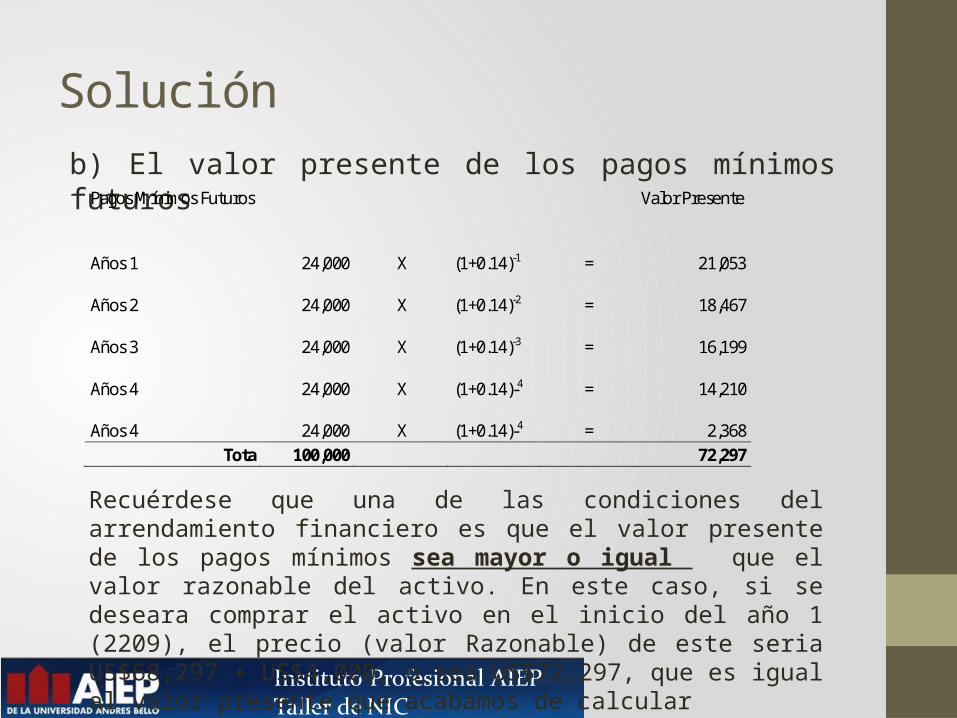

Soluciónb) El valor presente de los pagos mínimos futuros

Pagos Mínimos Futuros

Valor Presente

Años 1

24,000 X (1+0.14)-1 =

21,053

Años 2

24,000 X (1+0.14)-2 = 18,467

Años 3

24,000 X (1+0.14)-3 = 16,199

Años 4

24,000 X (1+0.14)-4 = 14,210

Años 4

24,000 X (1+0.14)-4 = 2,368 Tota 100,000 72,297

Recuérdese que una de las condiciones del arrendamiento financiero es que el valor presente de los pagos mínimos sea mayor o igual que el valor razonable del activo. En este caso, si se deseara comprar el activo en el inicio del año 1 (2209), el precio (valor Razonable) de este seria US$68,297 + US$4,000, o sea US$72,297, que es igual al valor presente que acabamos de calcular

Solución

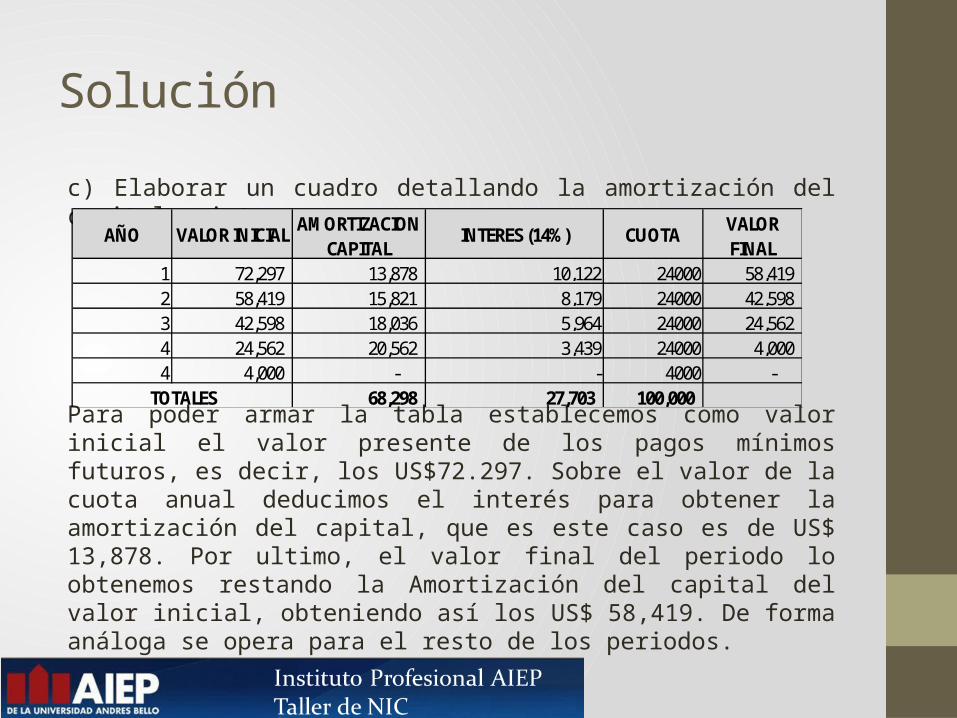

c) Elaborar un cuadro detallando la amortización del capital e intereses

Para poder armar la tabla establecemos como valor inicial el valor presente de los pagos mínimos futuros, es decir, los US$72.297. Sobre el valor de la cuota anual deducimos el interés para obtener la amortización del capital, que es este caso es de US$ 13,878. Por ultimo, el valor final del periodo lo obtenemos restando la Amortización del capital del valor inicial, obteniendo así los US$ 58,419. De forma análoga se opera para el resto de los periodos.

1 72,297 13,878 10,122 24000 58,419 2 58,419 15,821 8,179 24000 42,598 3 42,598 18,036 5,964 24000 24,562 4 24,562 20,562 3,439 24000 4,000 4 4,000 - - 4000 -

68,298 27,703 100,000 TOTALES

AÑO VALOR INICIAL AMORTIZACION CAPITAL

INTERES (14%) CUOTA VALOR FINAL

Solución

d) Realizar los asientos contables correspondiente.

Al inicio del año 1 (2009)

Para poder realizar los asientos contables a final del año 2009, debemos calcular el gasto por depreciación correspondiente al periodo. Dicho de otra forma, US$ 72,297 dividido entre 8, que es igual a US$ 9,307.13

Cuentas Debe HaberMaquinaria 72,297 Intereses Diferidos 27,703 Cuentas por Pagar L/P 100,000

Solución

d)Realizar los asientos contables correspondiente ( continuación)Al final del año 1 (2009)

Cuentas Debe HaberGastos depreciacion Maquinaria 9,037 Dep. acumulada maquinaria - 9,037

Cuentas Debe HaberCuentas por Pagar L/P 24,000 Gastos por intereses 10,122 intereses diferidos 10,122 efectivo 24000

Solución

Al final del año 1 (2009)De esta forma, la maquinaria quedará registrada de acuerdo al modelo del costo histórico (mediante su valor presente), y los intereses diferidos se irán reconociendo como un gasto a través de los cuatro años. Y de manera implícita, la cuenta por Pagar Largo Plazo se encuentra a su Valor Razonable ( valor Presente), mediante la resta de los Intereses Diferidos ( contra cuenta de Pasivo). Para la adecuada presentación de el Estado de Situación Financiera, sugerimos la siguiente forma:

Cuentas por pagar L/P 76000 (100000 - 240000)(-) Impuestos Diferidos 17581 (27703 - 10122)

Cuentas por pagar L/P Valor razonable 58419

Transacción de venta con arrendamiento posteriorSi una venta con arrendamiento posterior resulta en un arrendamiento financiero, cualquier exceso del importe de la venta sobre el importe en los libros del activo enajenado no se reconocerá inmediatamente como resultado en los Estados Financieros del vendedor arrendatario. Este exceso se diferirá y amortizara a lo largo del plazo de arrendamiento.

Transacción de venta con arrendamiento posteriorSi una venta con arrendamiento posterior resultase ser una arrendamiento operativo, y quedase claro que la operación se ha establecido a su valor razonable, cualquier resultado se reconocerá inmediatamente como tal. Si el precio de venta fuese inferior al valor razonable, todo resultado se reconocerá inmediatamente. Excepto si la perdida resultase compensada por cuotas futuras por debajo de los precios de mercado, en cuyo caso diferirá y amortizará en proporción a las cuotas pagadas durante el periodo en el cual se espera utilizar el activo. Si el precio de venta fuese superior al valor razonable, dicho exceso se diferirá y amortizara en el periodo durante el cual se espera utilizar el activo.

Transacción de venta con arrendamiento posteriorEn los contratos de arrendamiento operativo, si el valor razonable del bien en el momento de la venta con arrendamiento posterior fuera inferior a su importe en los libros, la perdida derivada de la diferencia entre ambas cifras se reconocerá inmediatamente.