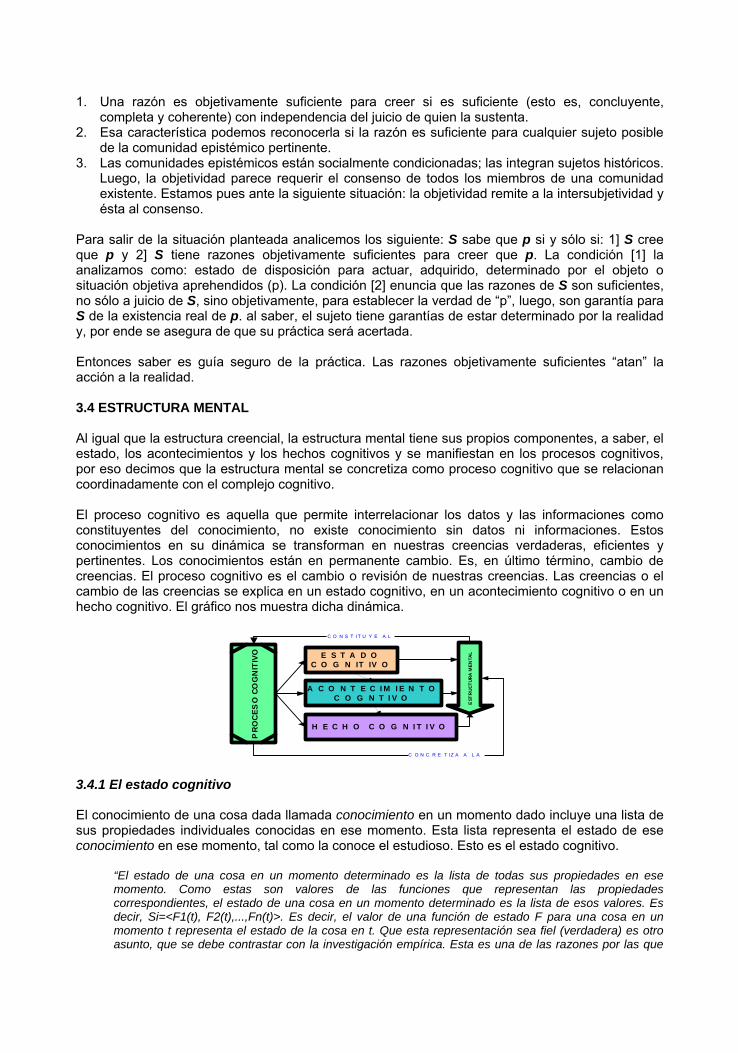

aempresarial.comaempresarial.com/web/libros_virtuales/lv2013_contabilidad_intelect... · Índice....

TRANSCRIPT

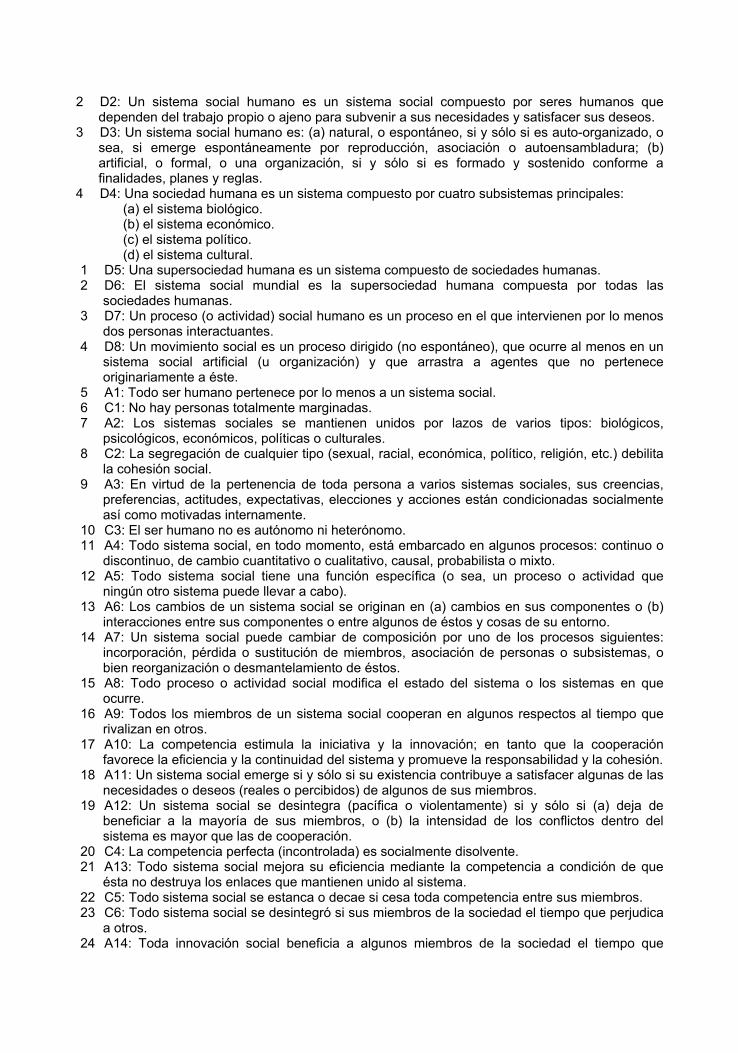

ÍNDICE

ÍNDICE

INTRODUCCIÓN

FUNDAMENTOS EPISTEMOLÓGICOS DE LA CIENCIA CONTABLE FUNDAMENTOS EPISTEMOLÓGICOS DE LA CIENCIA CONTABLE. BASES HISTÓRICO-

CONCEPTUALES DEL PROGRAMA DE INVESTIGACIÓN ICODEANA

1. INTRODUCCIÓN 2. SOBRE LA CRISIS DE LA FILOSOFÍA DE LA CIENCIA EN EL SIGLO XX. 31 3. LA HISTORIA DE LA CIENCIA Y LA FILOSOFÍA DE LA CIENCIA SOBRE EL DESARROLLO DE LA

CIENCIA. UNA VISIÓN PANORÁMICA 4. ACERCA DEL PROBLEMA DE UNA METODOLOGÍA NORMATIVA PARA EL DESARROLLO DE LA

CIENCIA. 4.1. ¿DEBEN LOS FILÓSOFOS DE LA CIENCIA SER BUENOS HISTORIADORES DE LA CIENCIA (Y

VICEVERSA)? 4.2. LAS NORMAS METODOLÓGICAS Y EL PROBLEMA DE LA RACIONALIDAD.

5. RACIONALIDAD Y PROGRESO DEL DESARROLLO CIENTÍFICO DE LA CONTABILIDAD COMO

CIENCIA AUTÉNTICA: UNA CONTROVERSIA METAMETODOLÓGICA 62

5.1. METODOLOGÍA 5.2. RACIONALIDAD 5.3. RACIONALIDAD Y PROGRESO

6. EL ESTRUCTURALISMO EPISTEMOLÓGICO COMO FUNDAMENTO PRAGMÁTICO DEL DESARROLLO

DE LA CIENCIA CONTABLE 7. BIBLIOGRAFÍA

LA CONTABILIDAD DEL CONOCIMIENTO LA CONTABILIDAD DEL CONOCIMIENTO. APROXIMACIONES TEÓRICAS Y METODLÓGICAS

INTERDISCIPLINARIAS CAPÍTULO I: INTRODUCCIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA 1.2 OBJETIVOS DE LA INVESTIGACIÓN 1.3 SUPUESTOS E HIPÓTESIS 1.4 MÉTODO Y PROCEDIMIENTOS

CAPÍTULO II: EL DESARROLLO DE LA CONTABILIDAD Y LOS SISTEMAS SOCIALES HUMANOS 2.1 LOS SISTEMAS SOCIALES HUMANOS EMERGENTES EN EL CONTEXTO DE LA SOCIEDAD

DEL CONOCIMIENTO 2.2 EL DESARROLLO DE LA CONTABILIDAD EN EL PROCESO HISTÓRICO Y LOS RETOS DE LA

SOCIEDAD DEL CONOCIMIENTO 2.3 LA CONTABILIDAD Y EL FUNCIONAMIENTO DE LOS SISTEMAS ARTIFICIALES EMERGENTES

Y SUS PERSPECTIVAS TEÓRICAS

CAPÍTULO III: EL CONOCIMIENTO: OBJETO DE INVESTIGACIÓN INTERDISCIPLINARIA Y SUS

CONSECUENCIAS TEÓRICAS Y METODOLÓGICAS EN LA ESTRUCTURACIÓN DE LA

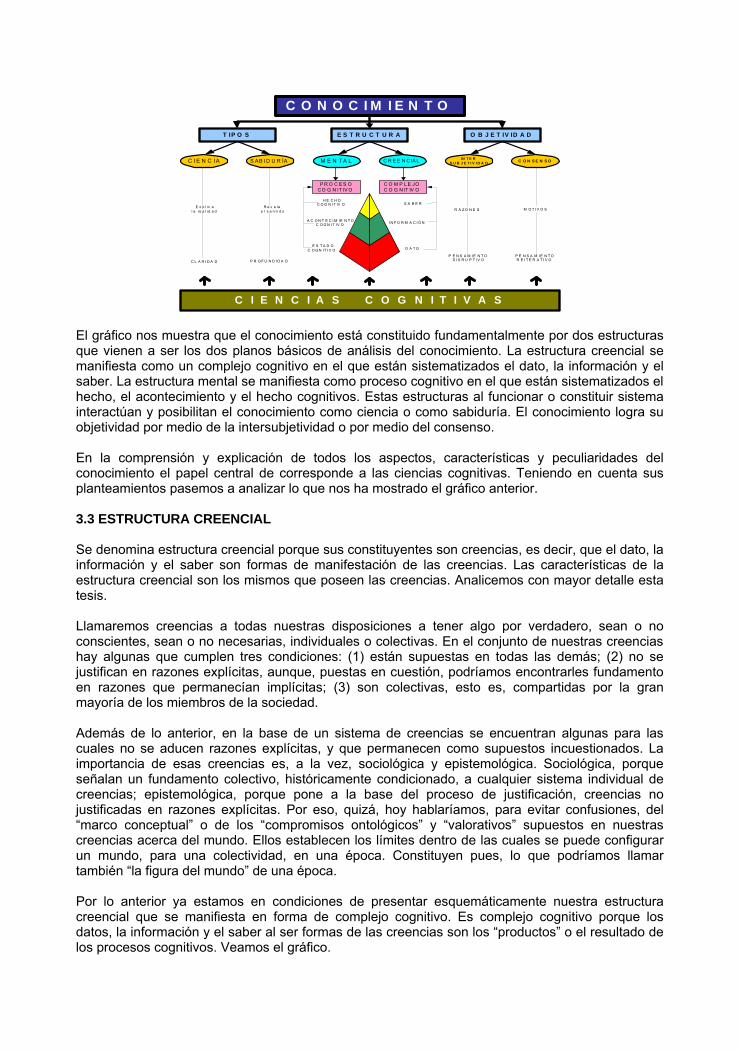

CONTABILIDAD DEL CONOCIMIENTO 3.1 EL CONOCIMIENTO, ¿REALIDAD COMPLEJA? 3.2 EL PROBLEMA DEL CONOCIMIENTO 3.3 ESTRUCTURA CREENCIAL 3.4 ESTRUCTURA MENTAL 3.5 EL CONOCIMIENTO Y LAS POSIBILIDADES TEÓRICAS DE LA CONTABILIDAD DEL

CONOCIMIENTO CAPÍTULO IV: LA CONTABILIDAD DEL CONOCIMIENTO: APROXIMACIÓN A LA MEDICIÓN

CONTABLE DEL CONOCIMIENTO

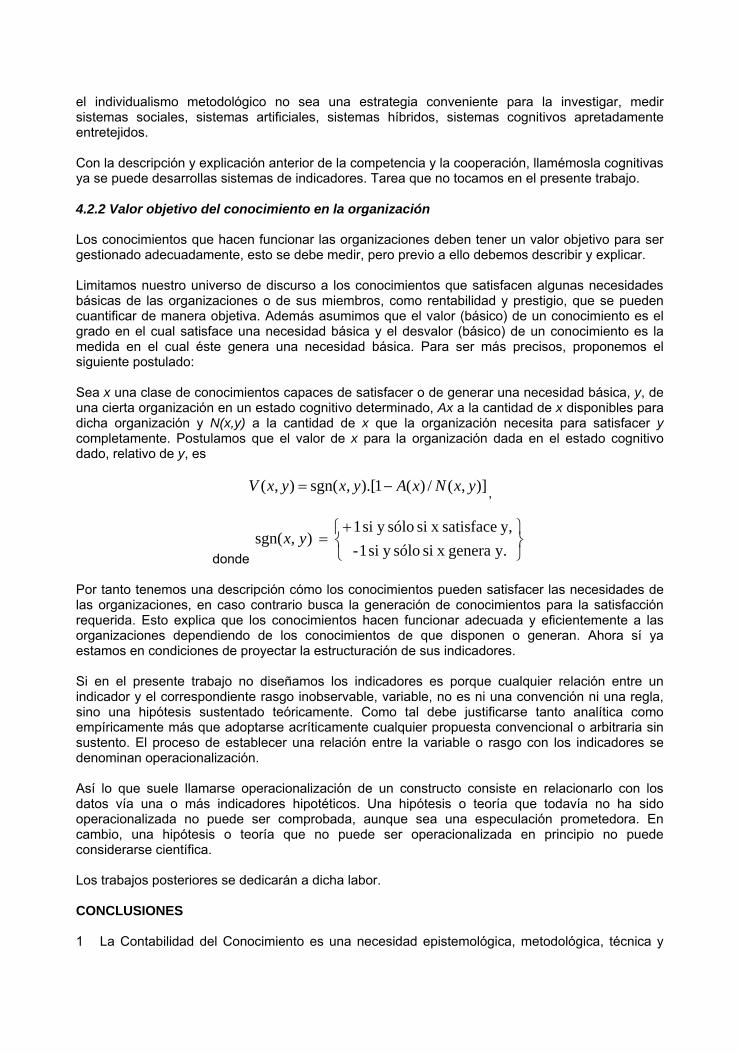

4.1 FUNDAMENTO DE LA CONTABILIDAD DEL CONOCIMIENTO 4.2 PROYECTO METROLÓGICO CONTABLE DEL CONOCIMIENTO

CONCLUSIONES BIBLIOGRAFÍA

AUDITORIA CONTABLE DEL CAPITAL INTELECTUAL AUDITORIA CONTABLE DEL CAPITAL INTELECTUAL. FUNDAMENTOS Y METODOLOGÍA

1. INTRODUCCIÓN 2. EL PROBLEMA TEÓRICO DE LOS ACTIVOS INTANGIBLES, EL CAPITAL INTELECTUAL Y DEL

CAPITAL CONOCIMIENTO 3 LOS PROYECTOS DE INVESTIGACION DE INTANGIBLE-INTELECTUAL-CONOCIMIENTO 162

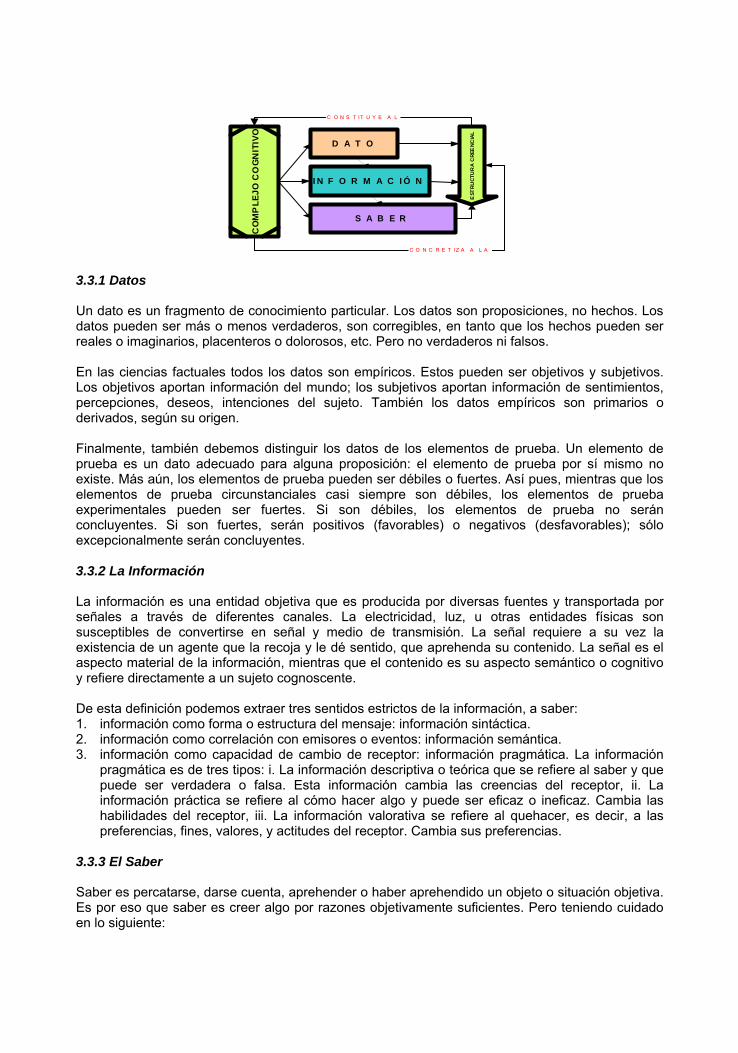

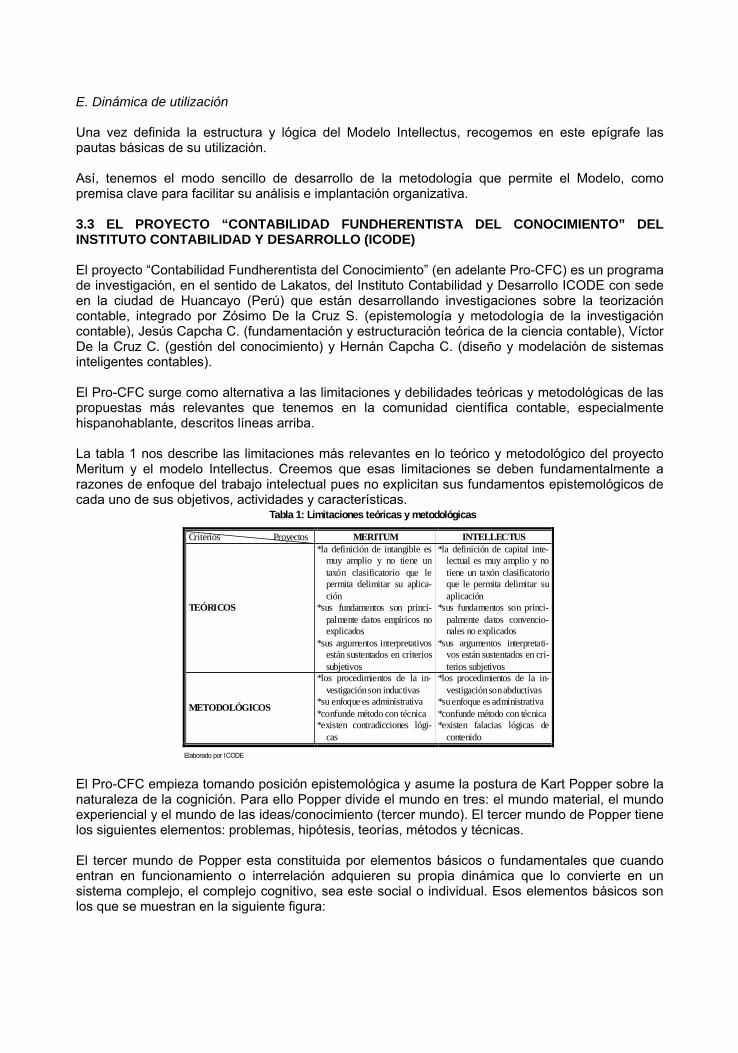

3.1.- EL PROYECTO MERITUM 3.2. EL MODELO INTELLECTUS 3.3 EL PROYECTO “CONTABILIDAD FUNDHERENTISTA DEL CONOCIMIENTO” DEL INSTITUTO

CONTABILIDAD Y DESARROLLO (ICODE)

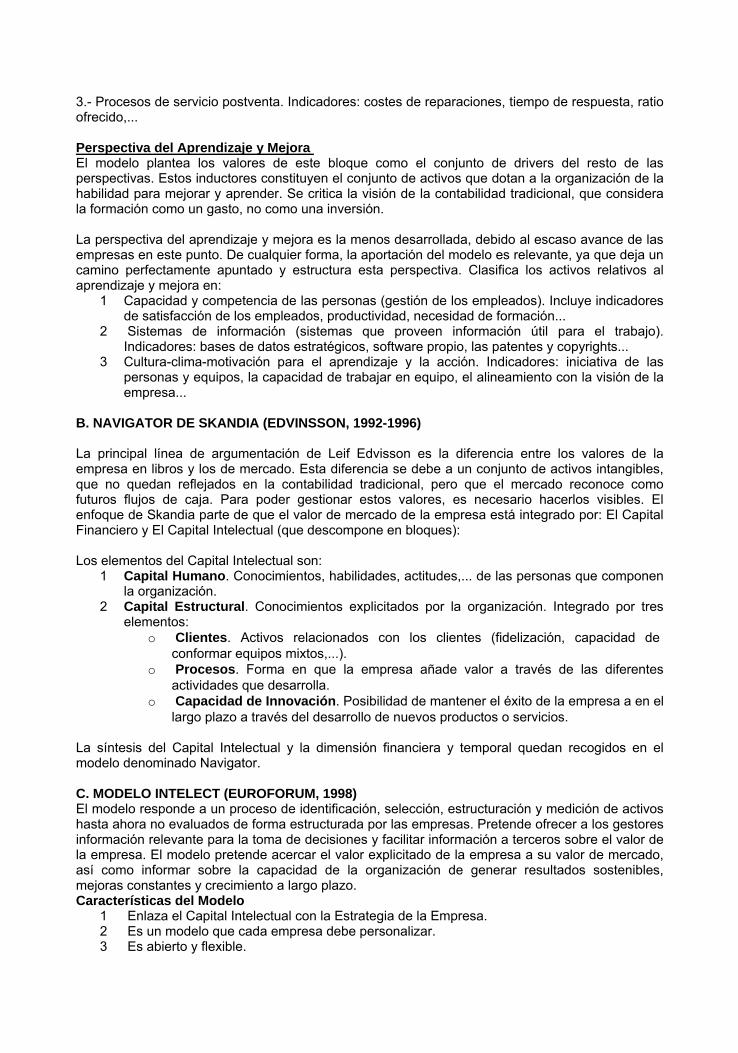

4. MODELOS DE MEDICIÓN DEL CAPITAL INTANGIBLE, DEL CAPITAL INTELECTUAL O DEL

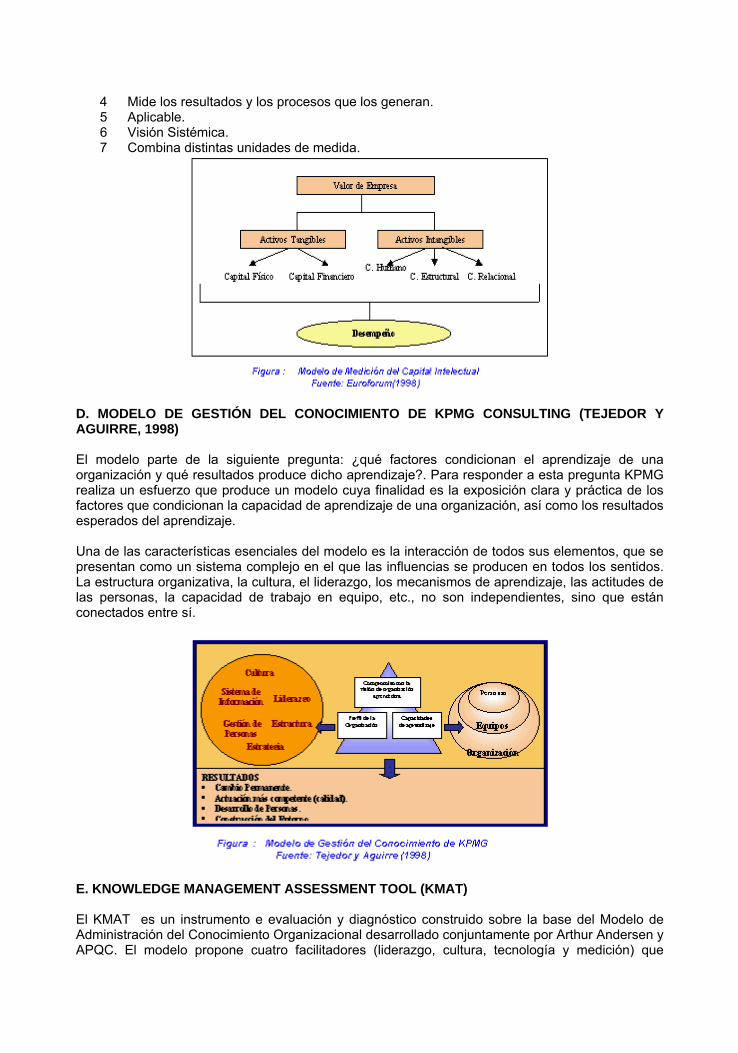

CAPITAL CONOCIMIENTO A. BALANCED BUSINESS SCORECARD (KAPLAN Y NORTON, 1996) B. NAVIGATOR DE SKANDIA (EDVINSSON, 1992-1996) C. MODELO INTELECT (EUROFORUM, 1998) D. MODELO DE GESTIÓN DEL CONOCIMIENTO DE KPMG CONSULTING (TEJEDOR Y AGUIRRE,

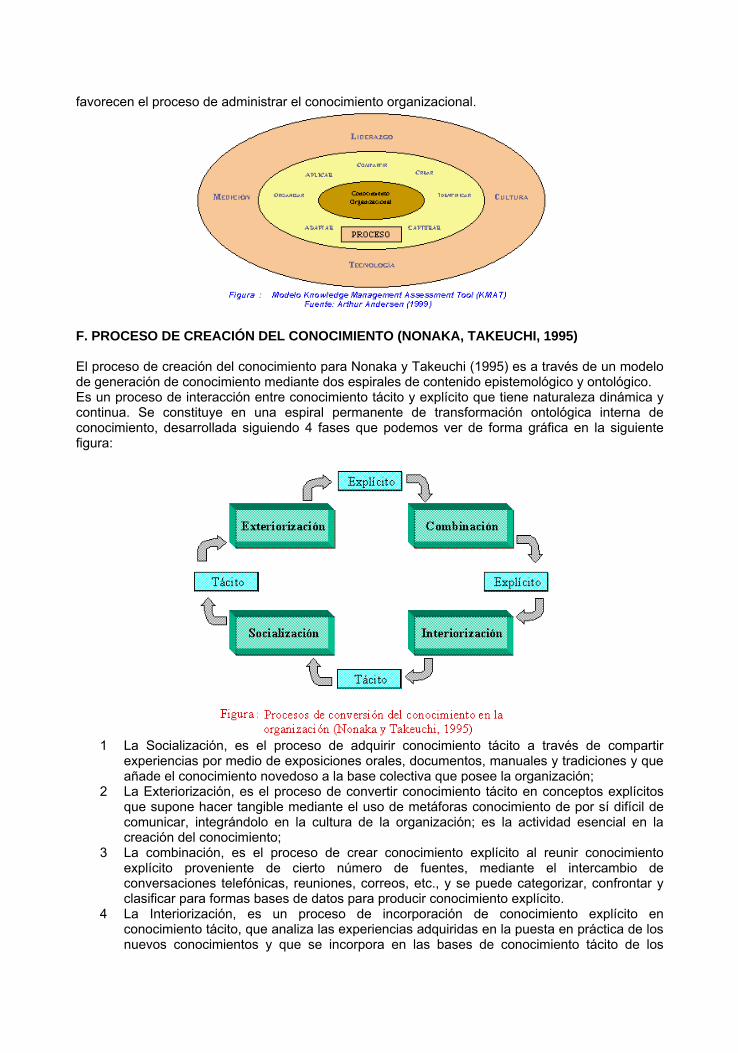

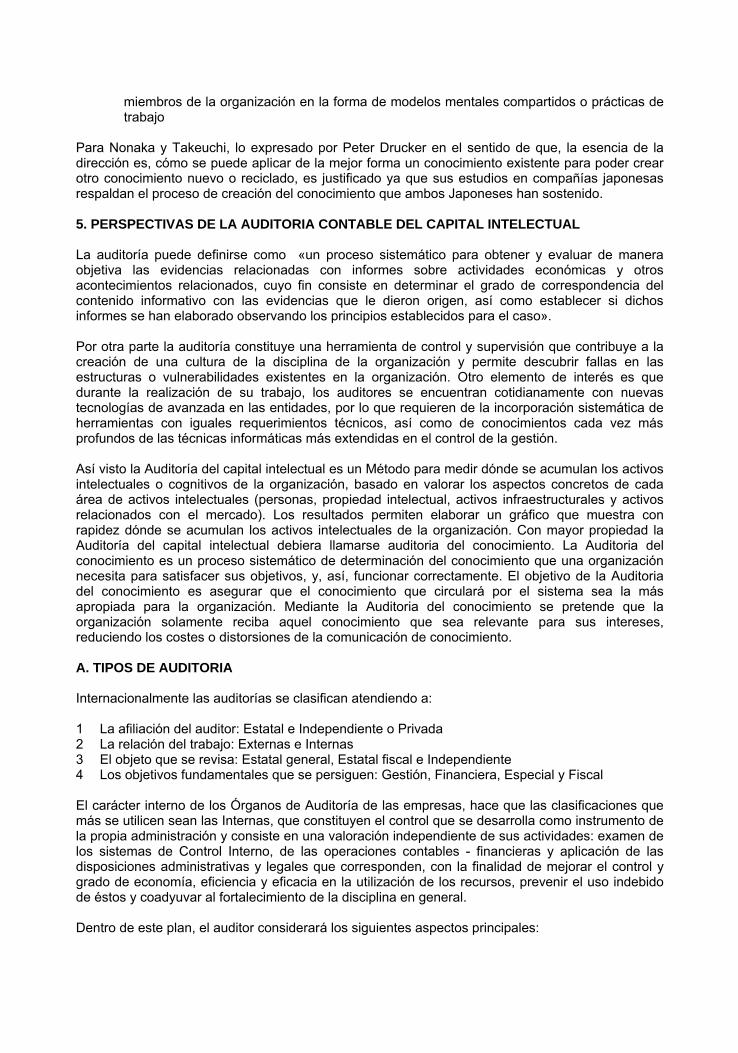

1998) E. KNOWLEDGE MANAGEMENT ASSESSMENT TOOL (KMAT)192 F. PROCESO DE CREACIÓN DEL CONOCIMIENTO (NONAKA, TAKEUCHI, 1995)

5. PERSPECTIVAS DE LA AUDITORIA CONTABLE DEL CAPITAL INTELECTUAL 195 A. TIPOS DE AUDITORIA B. PASOS HACIA EL DESARROLLO DE INFORMES DE CAPITAL INTELECTUAL

6. CONCLUSIONES

7. BIBLIOGRAFÍA

EL CONTADOR COMO GENERADOR DEL CAPITAL INTELECTUAL

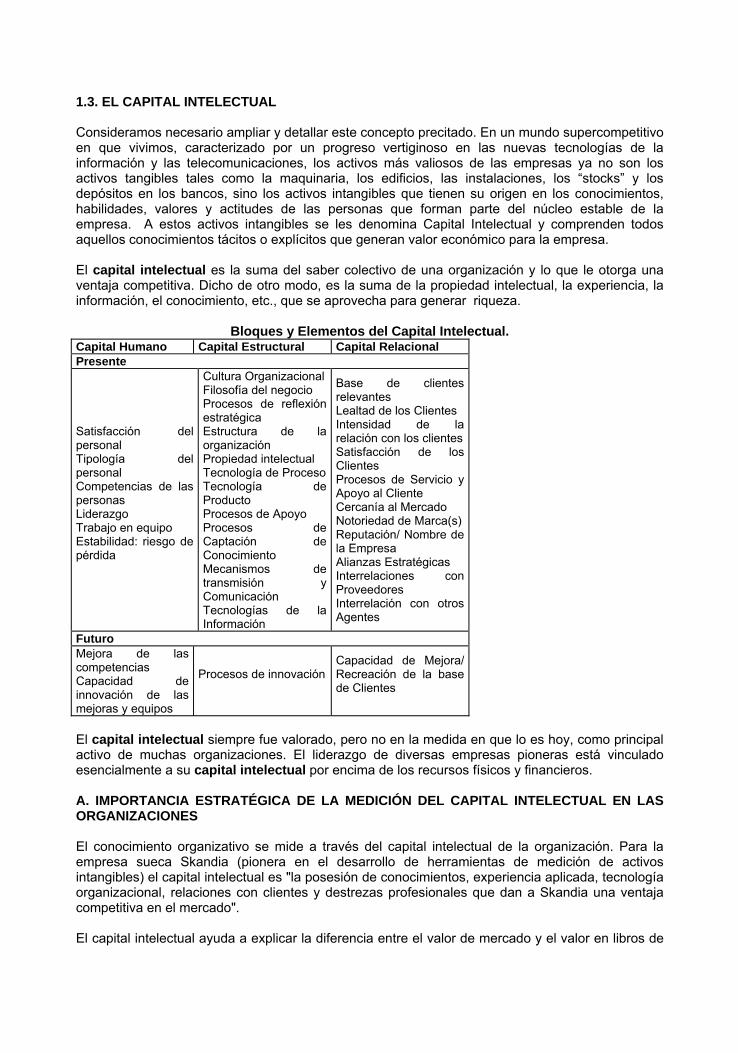

CAPITULO I: GESTIÓN DEL CONOCIMIENTO (KNOWLEDGE MANAGEMENT) 1.1. NECESARIA CONCEPTUALIZACION 1.2. GESTIÓN DEL CONOCIMIENTO EN LAS ORGANIZACIONES 1.3. EL CAPITAL INTELECTUAL 1.4. ESTAMOS EN LA SOCIEDAD DEL CONOCIMIENTO, ¿QUÉ RECURSOS GENERAN MAYOR

VALOR EN ESTA ECONOMÍA? TANGIBLES O INTAGIBLES?

CAPITULO II: EL CONTEXTO ACTUAL Y LA CONTABILIDAD 2.1. CARACTERIZACIÓN DEL ENTORNO EMPRESARIAL 2.2. NUEVO ENTORNO, NUEVOS REQUERIMIENTOS 2.3. CRITICAS AL MODELO CONTABLE ACTUAL PARA VALORAR EL CAPITAL INTELECTUAL 2.4. DECADENCIA DEL PARADIGMA CONTABLE DE UTILIDAD217 2.5. IMPLICANCIAS DEL PARADIGMA DE UTILIDAD 2.6. ¿QUÉ IMPLICA DESARROLLAR UN NUEVO MODELO CONTABLE?

CAPITULO III: CAMBIOS PARADIGMATICOS EN EL CONTADOR PÚBLICO PARA QUE PUEDA

GENERAR EL CAPITAL INTELECTUAL 3.1. ACTIVIDADES QUE DEBE CUMPLIR EL CONTADOR PARA INCREMENTAR Y DESARROLLAR

SU CAPITAL INTELECTUAL 3.2. EL BALANCED SCORECARD APLICADO AL CONTADOR PÚBLICO

CONCLUSIONES BIBLIOGRAFÍA

INTRODUCCIÓN

Vivimos en un mundo pletórico de datos, frases e íconos. La percepción que los seres humanos tenemos de nosotros mismos ha cambiado, en vista de que se ha modificado la apreciación que tenemos de nuestro entorno. Nuestra circunstancia no es más la del barrio o la ciudad en donde vivimos, ni siquiera la del país en donde radicamos. Nuestros horizontes son, al menos en apariencia, de carácter planetario.

Eso no significa que estemos al tanto de todo lo que sucede en todo el mundo. Lo que ocurre es que entre los numerosos mensajes que recibimos todos los días, se encuentran muchos que provienen de latitudes tan diversas y tan lejanas que, a menudo, ni siquiera acertamos a identificar con claridad en dónde se encuentran los sitios de donde provienen tales informaciones. Por ello, se habla mucho de la Sociedad de la Información o de la Sociedad del Conocimiento. ¿Qué rasgos la definen la sociedad actual? ¿En qué aspectos resulta novedosa? ¿En qué medida puede cambiar la vida de nuestros países, nuestras organizaciones, de nosotros mismos, etc.? ¿Qué limitaciones tiene ese nuevo contexto? Son preguntas urgentes que requieren respuestas ingeniosas para proponer nuevas formas de actuar cotidiana y profesionalmente, de explicar tecnológica y científicamente y de comprender racional e históricamente a la sociedad contemporánea. Pero, por ahora a este nuevo contexto socioeconómico lo definen características como las siguientes: Exuberancia. Disponemos de una apabullante y diversa cantidad de datos. Se trata de un volumen de información tan profuso que es por sí mismo parte del escenario en donde nos desenvolvemos todos los días. Omnipresencia. Los nuevos instrumentos de información, o al menos sus contenidos, los encontramos por doquier, forman parte del escenario público contemporáneo (son en buena medida dicho escenario) y también de nuestra vida privada. Nuestros abuelos (o bisabuelos, según el rango generacional en el que estemos ubicados) fueron contemporáneos del surgimiento de la radio, se asombraron con las primeras transmisiones de acontecimientos internacionales y tenían que esperar varios meses a que les llegara una carta del extranjero; para viajar de Barcelona a Nueva York lo más apropiado era tomar un buque en una travesía de varias semanas. La generación siguiente creció y conformó su imaginario cultural al lado de la televisión, que durante sus primeras décadas era sólo en blanco y negro, se enteró con pasmo y gusto de los primeros viajes espaciales, conformó sus preferencias cinematográficas en la asistencia a la sala de cine delante de una pantalla que reflejaba la proyección de 35mm y ha transitado no sin asombro de la telefonía alámbrica y convencional a la de carácter celular o móvil. Los jóvenes de hoy nacieron cuando la difusión de señales televisivas por satélite ya era una realidad, saben que se puede cruzar el Atlántico en un vuelo de unas cuantas horas, han visto más cine en televisión y en video que en las salas tradicionales y no se asombran con la Internet porque han crecido junto a ella durante la última década: frecuentan espacios de chat, emplean el correo electrónico y manejan programas de navegación en la red de redes con una habilidad literalmente innata. Esa es la Sociedad de la Información. Los medios de comunicación se han convertido en el espacio de interacción social por excelencia, lo cual implica mayores facilidades para el intercambio de preocupaciones e ideas pero, también, una riesgosa supeditación a los consorcios que tienen mayor influencia, particularmente en los medios de difusión abierta (o generalista, como les llaman en algunos sitios). Irradiación. La sociedad contemporánea también se distingue por la distancia hoy prácticamente ilimitada que alcanza el intercambio de mensajes. Las barreras geográficas se difuminan; las distancias físicas se vuelven relativas al menos en comparación con el pasado reciente. Ya no tenemos que esperar varios meses para que una carta nuestra llegue de un país a otro. Ni siquiera debemos padecer las interrupciones de la telefonía convencional. Hoy en día basta con enviar un correo electrónico, o e-mail, para ponernos en contacto con alguien a quien incluso posiblemente no conocemos y en un país cuyas coordenadas tal vez tampoco identificamos del todo. Velocidad. La comunicación, salvo fallas técnicas, se ha vuelto instantánea. Ya no es preciso aguardar varios días, o aún más, para recibir la respuesta del destinatario de un mensaje nuestro e incluso existen mecanismos para entablar comunicación simultánea a precios mucho más bajos que los de la telefonía tradicional. Multilateralidad / Centralidad. Las capacidades técnicas de la comunicación contemporánea permiten que recibamos información de todas partes, aunque lo más frecuente es que la mayor parte de la información que circula por el

mundo surja de unos cuantos sitios. En todos los países hay estaciones de televisión y radio y en muchos de ellos, producción cinematográfica.. Sin embargo el contenido de las series y los filmes más conocidos en todo el mundo suele ser elaborado en las metrópolis culturales. Esa tendencia se mantiene en la Internet, en donde las páginas más visitadas son de origen estadounidense y, todavía, el país con más usuarios de la red de redes sigue siendo Estados Unidos. Interactividad / Unilateralidad. A diferencia de la comunicación convencional (como la que ofrecen la televisión y la radio tradicionales) los nuevos instrumentos para propagar información permiten que sus usuarios sean no sólo consumidores, sino además productores de sus propios mensajes. En la Internet podemos conocer contenidos de toda índole y, junto con ello, contribuir nosotros mismos a incrementar el caudal de datos disponible en la red de redes. Sin embargo esa capacidad de la Internet sigue siendo poco utilizada. La gran mayoría de sus usuarios son consumidores pasivos de los contenidos que ya existen en la Internet. Desigualdad. La Sociedad de la Información ofrece tal abundancia de contenidos y tantas posibilidades para la educación y el intercambio entre la gente de todo el mundo, que casi siempre es vista como remedio a las muchas carencias que padece la humanidad. Numerosos autores, especialmente los más conocidos promotores de la Internet, suelen tener visiones fundamentalmente optimistas acerca de las capacidades igualitarias y liberadoras de la red de redes (por ejemplo Gates: 1995 y 1999 y Negroponte, 1995). Sin embargo la Internet, igual que cualquier otro instrumento para la propagación y el intercambio de información, no resuelve por sí sola los problemas del mundo. De hecho, ha sido casi inevitable que reproduzca algunas de las desigualdades más notables que hay en nuestros países. Mientras las naciones más industrializadas extienden el acceso a la red de redes entre porcentajes cada vez más altos de sus ciudadanos, la Internet sigue siendo ajena a casi la totalidad de la gente en los países más pobres o incluso en zonas o entre segmentos de la población marginados aún en los países más desarrollados. Heterogeneidad. En los medios contemporáneos y particularmente en la Internet se duplican –y multiplican– actitudes, opiniones, pensamientos y circunstancias que están presentes en nuestras sociedades. Si en estas sociedades hay creatividad, inteligencia y arte, sin duda algo de eso se reflejará en los nuevos espacios de la Sociedad de la Información. Pero de la misma manera, puesto que en nuestras sociedades también tenemos prejuicios, abusos, insolencias y crímenes, también esas actitudes y posiciones estarán expresadas en estos medios. Particularmente, la Internet se ha convertido en foro para manifestaciones de toda índole aunque con frecuencia otros medios exageran la existencia de contenidos de carácter agresivo o incómodo, según el punto de vista de quien los aprecie. Desorientación. La enorme y creciente cantidad de información a la que podemos tener acceso no sólo es oportunidad de desarrollo social y personal. También y antes que nada, se ha convertido en desafío cotidiano y en motivo de agobio para quienes recibimos o podemos encontrar millares de noticias, símbolos, declaraciones, imágenes e incitaciones de casi cualquier índole a través de los medios y especialmente en la red de redes. Esa plétora de datos no es necesariamente fuente de enriquecimiento cultural, sino a veces de aturdimiento personal y colectivo. El empleo de los nuevos medios requiere destrezas que van más allá de la habilidad para abrir un programa o poner en marcha un equipo de cómputo. Se necesitan aprendizajes específicos para elegir entre aquello que nos resulta útil, y lo mucho de lo que podemos prescindir. Ciudadanía pasiva. La dispersión y abundancia de mensajes, la preponderancia de los contenidos de carácter comercial y particularmente propagados por grandes consorcios mediáticos y la ausencia de capacitación y reflexión suficientes sobre estos temas, suelen aunarse para que en la Sociedad de la Información el consumo prevalezca sobre la creatividad y el intercambio mercantil sea más frecuente que el intercambio de conocimientos. No pretendemos que no haya intereses comerciales en los nuevos medios –al contrario, ellos suelen ser el motor principal para la expansión de la tecnología y de los contenidos–. Pero sí es pertinente señalar esa tendencia, que se ha sobrepuesto a los proyectos más altruistas que han pretendido que la Sociedad de la Información sea un nuevo estadio en el desarrollo cultural y en la humanización misma de nuestras sociedades. La sociedad contemporánea es expresión de las realidades y capacidades de los medios de comunicación más nuevos, o renovados merced a los desarrollos tecnológicos que se consolidaron en la última década del siglo: la televisión, el almacenamiento de información, la propagación de video, sonido y textos, han podido comprimirse en soportes de almacenamiento como los discos compactos o a través de señales que no podrían conducir todos esos datos si no hubieran sido

traducidos a formatos digitales. La digitalización de la información es el sustento de la nueva revolución informática. Su expresión hasta ahora más compleja, aunque sin duda seguirá desarrollándose para quizá asumir nuevos formatos en el mediano plazo, es la Internet. Lo anterior hace posible entender a la globalización como una serie de procesos multidireccionales y no simplemente como la internacionalización de culturas y mensajes que solían estar apartados unos respecto de otros. Giddens recuerda cómo "la globalización presiona no sólo hacia arriba, sino también hacia abajo, creando nuevas presiones para la autonomía local". En Internet entre otras formas de intercambio surgen nuevos modos de solidaridad, desde las cadenas de mensajes hasta la coordinación de protestas o adhesiones respecto de las más diversas causas. Y también aparecen nuevas formas de aislamiento, tanto entre las personas como entre las naciones. Por otro lado, especialmente vista desde la perspectiva económica, tenemos la influencia del conocimiento en la sociedad contemporánea. La generación y utilización eficaz del conocimiento constituye un factor de desarrollo económico de importancia creciente. Sin embargo, la sola existencia del conocimiento no garantiza el cambio y la innovación de las organizaciones y de nuestros países. La capacidad de una sociedad para incorporar la ciencia y la tecnología como factores dinámicos para su progreso depende de condiciones políticas, económicas y sociales que la ciencia misma no puede crear. La competitividad que se sustenta en la capacidad de generar y difundir el progreso técnico -competitividad estructural- se caracteriza como un fenómeno cuya emergencia depende sistemáticamente de fenómenos de menor nivel que se generan como resultado del funcionamiento de los sistemas educativo, productivo, y de ciencia y tecnología, de las interrelaciones entre ellos, y de su interacción con el resto del sistema social. En este trabajo se profundiza en la caracterización de las condiciones estructurales que deben darse para la emergencia de la competitividad. Cuatro niveles de análisis de la estructura de la economía social -los niveles micro, meso, meta y macro- son considerados. La articulación orgánica y de orden estructural que debe darse entre los sistemas productivo, educativo, y de investigación y desarrollo se conceptualiza y “diseña” en el nivel meso, y se operacionaliza en el nivel micro. Las acciones conjuntas en los niveles meso y micro son posibles gracias a condiciones adecuadas en los niveles macro y meta. Para cada uno de los niveles considerados se requieren políticas y estrategias cuya operacionalización es necesaria para garantizar las relaciones de orden estructural que deben darse al interior de cada nivel, y entre niveles, en un esfuerzo por contribuir a la clarificación de la estructura organizacional requerida para viabilizar la innovación tecnológica y el cambio de nuestras organizaciones. Las economías más avanzadas basan su barrera de competitividad cada vez en mayor grado en la generación y utilización eficaz del conocimiento. La investigación científica y tecnológica, en su calidad de actividad generadora de conocimiento, es un componente esencial de la competitividad económica. Sin embargo, la aplicación social de este conocimiento depende de diversos aspectos y condiciones que ni la ciencia ni la tecnología por sí mismas pueden crear. La generación en un país de fuentes perdurables de ventaja comparativa en relación con otros países debe sustentarse en una estrategia de desarrollo basada en conocimiento científico moderno, que visualice la participación en la dinamización de la frontera de la innovación como un elemento fundamental de dicha estrategia. Por lo tanto, debe fundamentarse sobre un conjunto de políticas que favorezcan el desarrollo de capacidades científico-tecnológicas endógenas, así como la inserción y asimilación de éstas de manera efectiva en la economía como elemento clave de fortalecimiento del sector productivo. Condiciones estructurales determinadas son necesarias para hacer esto posible. Tanto las exigencias económicas, tecnológicas y cognoscitivas de la nueva sociedad implica directamente el surgimiento de las comunidades nootrópicas. Esta comunidad requiere un análisis más detallado para comprender la nueva realidad social que está surgiendo y en las cuales actuarán las profesiones o disciplinas futuras. Se dice que cuanto más y mejor acceso tengamos a la información, seremos más sabios y más

ricos. De hecho, a quienes es más probable que les suceda tal cosa es a quienes viven dentro de comunidades nootrópicas, esto es, comunidades orientadas a desarrollar procesos basados en el conocimiento o generadores de conocimiento, porque –una vez más conviene insistir en ello- lo esencial no es la información, sino la cantidad y clase de conocimiento que ésta contiene. Siempre que nos refiramos a procesos cognitivos, no a mera comunicación social, es preciso admitir la supremacía del conocimiento sobre la información. Hablemos de la noosfera, a la que subdividiré a efectos didácticos en tres estructuras. Podemos asumir como una metáfora útil que todas las ideas, obras de arte, lenguas, ideologías, músicas, poemas, ecuaciones matemáticas, fórmulas químicas, teorías, datos registrados sobre la Naturaleza, diseños, textos, fotografías, religiones, ritos, mitos, ..., constituyen la primera estructura noosférica: es el reservorio del conocimiento, el territorio universal de los productos de la inteligencia humana. Hagamos la hipótesis de que es aproximadamente factible contar con registros de todos los ítems de dicho reservorio. Bien mirado, el entorno artificial en el que viven los humanos es otra estructura de la noosfera, ya que sus elementos tangibles, siempre renovables, sean viviendas, muebles, iglesias, puentes, aviones, fábricas, redes eléctricas, carreteras, ordenadores, lentes de contacto, instrumentos musicales, sean procesos u organizaciones sociales, proceden de la aplicación del conocimiento. En particular, el instrumental técnico, científico e industrial forma la tecnosfera, un mundo de “paquetes” de conocimiento integrado, que es algo así como una proyección material de la noosfera. El conocimiento, con independencia de su campo de especialización y haciendo salvedad de cómo quede fijado en objetos materiales, se maneja, expresa, registra y difunde muy habitualmente por un grupo de signos, al que podemos llamar neutralmente información. Es por esa razón que la infotecnología, o tecnología de la información y de las comunicaciones, si se prefiere, juega un papel capital en el progreso del conocimiento y en el desarrollo de la tecnosfera, de la que forma parte. Por último, unas cuantas copias sueltas y personalizadas de algunas pequeñas parcelas de la noosfera-reservorio habitan en cada momento en la mente de cada ser humano, de modo que podría decirse que asintóticamente existe una copia completa de la noosfera en la humanidad viva, sólo que fragmentada irregularmente en miles de millones de mentes. Es la tercera estructura. Armados con esos fragmentos, los humanos se organizan para acomodarse a su entorno social y ambiental o para transformarlo, contribuyendo en muchos casos a enriquecer la noosfera, cada día más frecuentemente, todo hay que decirlo, con fines lucrativos. De lo expuesto hasta aquí podemos resumir que la noosfera, esto es, los conocimientos en sentido amplio, constituye un conjunto dinámico formado por tres estructuras: a) los registros del conocimiento (noosfera-reservorio); b) el entorno artificial producido por la aplicación del conocimiento (a destacar la noosfera-tecnosfera); y c) las copias vivas, fragmentarias, especializadas y diminutas, que bullen activas en las mentes de los humanos, con las que éstos difícilmente pueden afrontar, solos, el crecimiento exponencial de los dos primeros, por lo demás en gran medida debido paradójicamente a la fragmentación sistemática del saber humano en currículos o especialidades. Dicho crecimiento, tanto en cuanto a su diversidad –llamémosla noodiversidad-, como en cuanto al número increíble de sus componentes y a la complejidad de muchos de ellos, lleva a la Humanidad actual a una era de complejidad y a nosotros a preguntarnos si los humanos sabrán compatibilizar su aportación continuada al desarrollo de la noosfera con una gestión adecuada de la complejidad resultante. Cabe subrayar a este respecto que los cambios potenciales secundarios a la explosión y aplicación sistemática del conocimiento desbordan largamente la capacidad humana individual de comprensión y asimilación. Hipotéticamente, la noosfera-reservorio está siempre más o menos disponible, prácticamente en régimen de autoservicio universal, para todos los seres humanos, pero lo cierto es que hay comunidades que, por libre elección de sus componentes, se han desarrollado más

nootrópicamente que otras y hoy ostentan posiciones de liderazgo, cultivando además parcelas reservadas de la noosfera en provecho propio, cuyos productos venden a otras comunidades deficitarias. Han implementado resortes sociales, instrumentos políticos y materiales, recursos y sistemas “atractores” para incentivar y facilitar los procesos relacionados con el conocimiento, bien sea acceso a él, almacenaje, difusión, creación, debate, utilización: Bibliotecas, museos, infraestructuras técnicas, conservatorios musicales, teatros, campos deportivos, universidades, centros de saber, academias eruditas, laboratorios y centros de I + D, instituciones culturales, colegios profesionales, fundaciones, publicaciones, leyes, iniciativas institucionales, partidas presupuestarias, empresas que transforman conocimiento en valor, etcétera. Han comprendido que la noosfera es no sólo la fuente del desarrollo intelectual y cultural, sino que podía convertirse también en la principal fuente de riqueza individual y colectiva. Ahora, describamos lo anterior en clave antropológica. Según Arsuaga (El collar del neandertal), los humanos, a partir del Homo habilis, nos hemos especializado en la inteligencia, hemos creado “un sistema revolucionario de transmitir información, el manejo de símbolos, el lenguaje articulado”. No sé lo que dirán los paleoantropólogos ante mi osadía, pero creo que el despliegue de esa capacidad (noos) está llevando a los humanos más evolucionados a agruparse y diferenciarse en comunidades de economía productiva basada en el cultivo de los campos del conocimiento, a la que podríamos llamar noocultura. El conocimiento se cultiva, también se fabrica, como asimismo se fabrican las herramientas y técnicas para cultivarlo o fabricarlo, y con él se inventan y fabrican todos los artefactos que componen nuestro entorno artificial, igual que se crean instituciones, procedimientos y artes. Como cualquier ser vivo, el humano forma parte de la biosfera, pero con su inteligencia simbólica construye y reconstruye un mundo propio y aparte, la noosfera, poblado de seres tangibles –automóvil, lentillas– e intangibles –teoría, fórmula química, música, poema, sistema de numeración– en el que habita y con el que coevoluciona. El centro, ya no único pero sí último, de producción y explotación de la noosfera son las mentes humanas. La mente, al momento de nacer, no contiene nada de la noosfera, pero, si se conecta vital o socialmente a ésta, irá guardando algo de ella, copias personalizadas sin duda, mejores o peores. Los seres humanos aprenden de otros seres humanos por imitación o repitiendo acciones ya probadas hasta conseguir ciertas destrezas. Sin embargo, los genuinos canales multiplicadores del conocimiento han sido los contenedores portables de información, especialmente el libro impreso. Las medidas de instrucción pública para difundir entre la población las artes de leer y escribir, y, luego, sucesivas disposiciones para aumentar una y otra vez sus niveles educativos, han hecho el resto. Ahora, cuando hemos estabilizado la noción de aprendizaje permanente, nos cuesta trabajo creer que en pleno siglo XV eran pocos los reyes y nobles que supieran leer y escribir. Así pues, en las sociedades desarrolladas actuales adquirir copias mentales de la noosfera se ha convertido en una necesidad individual permanente, y perentoria, al margen de que para muchos pueda ser circunstancialmente también un placer. Bajo muy diversos grados, formas y categorías, las sociedades actuales son todas sociedades de conocimiento y sociedades de información, simplemente por una cuestión de evolución. Dado que sólo es operativo el conocimiento que se construye en la mente (o en alguno de sus derivados), el proceso individual –y por extensión el grupal o societario– de extraer conocimiento de la información noosférica deviene en dispositivo social básico. En el año 1991 se publicó en Claves de Razón Práctica un extenso artículo titulado “La sociedad informatizada: Apuntes para una patología de la técnica”, en el que, para analizar, entre otros, los efectos de la hiperinformación, dibujaba un flujograma básico de los procesos individuales cognoscitivos que transforman la información que contiene conocimiento en conocimiento adquirido, y luego, en una fase posterior y disociada, aplican este conocimiento en algún tipo de acción. No deje el lector de observar que el análisis de entonces, incluía de modo explícito la acción. Con la perspectiva actual, y las reflexiones del presente, en conjunto podría constituir la

base para un modelo general de los flujos de información y conocimiento en la “nueva” economía, también llamada economía del conocimiento o economía creativa. La relación conceptual de la información con el conocimiento es especial y confusa –Edgar Morin diría que es una relación de complementariedad, concurrencia y antagonismo–, pero lo que quisimos resaltar es fundamentalmente su dependencia respecto del observador o receptor. Ya que antes hablábamos de libros, imaginemos, a título de ejemplo, que tomamos uno cualquiera que exponga un ensayo minucioso sobre los orígenes y evolución del universo físico. Desde el punto de vista de un observador neutral, ese libro es en primera aproximación sólo un extenso grupo de símbolos, que expresa de forma ordenada el saber de su autor y lo registra en la noosfera. Precisamente, su autor ha utilizado ciertas agrupaciones de signos, tales como palabras, fórmulas, imágenes y esquemas, para pulir, ordenar y codificar sus teorías y transmitirlas a los demás. Pero, desde el punto de vista de la noosfera, entendida en su acepción de inventario del conocimiento de la Humanidad, ese ensayo es un registro informativo de conocimiento, y por ello lo computamos como conocimiento. Ahora bien, desde el punto de vista de un posible lector, ese ensayo se ve –más allá de sus códigos lingüísticos-, bien como un paquete de información incomprensible, si el lector es totalmente ignorante, bien como un paquete de información que parece contener un conocimiento interesante, merecedor del esfuerzo de estudiarlo, descodificarlo y asimilarlo. El segundo lector posee, de entrada, un nivel de conocimientos que lo capacita potencialmente para aplicar las claves que descodifican los significados de los conceptos que componen el conocimiento contenido en esa información y está dispuesto a hacer el esfuerzo para metabolizarla e incorporarla como conocimiento propio, adaptado a sus características intelectuales. Dicho sea como inciso, parte del conocimiento previo y del esfuerzo necesarios pueden incluir la traducción de otra lengua, hoy habitualmente el inglés, a la suya propia. Al final del esfuerzo, el lector se habrá convertido en poseedor, ciertamente no exclusivo, de una copia mental de un pedazo de conocimiento almacenado en la noosfera. Así, el proceso cognoscitivo puede proseguir y transformarse en recurso para la acción, y en general lo hace. Recurriendo posteriormente a otros conocimientos ya adquiridos o acopiando otros nuevos si fueran necesarios y aportando más esfuerzo y resortes diversos disponibles, que podrían incluir cooperación con otros individuos, el sujeto considerado terminará desarrollando acciones con finalidades muy variadas, que, sin duda, dejan su huella en el mundo. Es corriente que tales acciones se repitan después una y otra vez sin necesidad de procesar nuevos conocimientos, de hecho en esto radica la eficacia. En el esquema descrito se recorre una secuencia general de etapas y elementos, que enumerativamente son: a) información/conocimiento procedente de la noosfera-reservorio; b) conocimientos previos y esfuerzo por parte del individuo; c) conocimiento adquirido, compuesto por una cierta “copia” mental de alguna parcela de la noosfera; d) más esfuerzo; y f) acción. Los resultados de este flujo de etapas y sus características dependerán del grado de conocimiento y del grado de esfuerzo involucrados en cada circuito personal, del número y agrupaciones de circuitos, y del tipo y variedad de acciones. Desde el punto de vista de una sociedad concreta, cuanto mayor y más variado sea el número de sus ciudadanos que desarrollen procesos cognoscitivos que requieran altos grados de conocimiento y esfuerzo, y cuanto mayor sea el número, volumen y calidad de comunidades enfocadas a un objetivo común, mayor será su nivel de nootropismo, y más intensiva será como sociedad del conocimiento. Un ejemplo de sociedad de conocimiento de baja intensidad, y por tanto una sociedad reproductora, imitativa, débilmente nootrópica, es aquella en que se realicen mayoritariamente procesos con conocimientos elementales y bajos esfuerzos, por mucha información que circule, como es el caso conocido del consumo masivo de los medios de comunicación audiovisual, típicamente pasivos. Como corolario de lo dicho, se deduce la conveniencia de que las fuerzas sociales acuerden reforzar las siguientes pautas: Acceso fácil y universal a la información; mejora de los niveles de cualificación y educación; motivación y racionalización de los esfuerzos; estimulación de las iniciativas orientadas a integrar cuantos procesos cognoscitivos sean necesarios para acometer

acciones colectivas superadoras de los efectos perniciosos producidos por la fragmentación del conocimiento; canalización del mayor número posible de acciones hacia el enriquecimiento sistemático de las tres estructuras noosféricas. Antes, las comunidades vivían aisladas unas de otras durante años, durante siglos o siempre. Ahora, el mundo se ha transformado en un espacio social que se recorre informativamente en segundos y en un espacio físico que se cubre en horas (o en segundos). Fuerzas económicas, técnicas y políticas de un poder antes desconocido gobiernan los flujos que modifican los estados de ese mundo y de sus habitantes. En medio de las turbulencias y de tanta complejidad, los cerebros humanos operan imprevisiblemente regidos por una mezcla misteriosa de racionalidad y animalidad. La constitución de comunidades nootrópicas y el despliegue progresivo de la noocultura no garantizan la práctica de la justicia, la virtud, la solidaridad o la sabiduría. De hecho, la fragmentación del conocimiento, que conduce invariablemente a la superespecialización, es, en primera instancia, sinónimo de ignorancia. Es seguro que de ese juego de fuerzas surgirá un nuevo orden. Hasta aquí la concepción filosófica, antropológica y sociológica de la sociedad contemporánea, llamada sociedad del conocimiento, que sustenta teóricamente, y fácticamente, las investigaciones que agrupan este compendio de trabajos de investigación denominado LA CONTABILIDAD EN LA SOCIEDAD DEL CONOCIMIENTO. Investigaciones Icodeanas. Tomo I. Las Investigaciones Icodeanas se publican con la finalidad de compartir los logros teóricos del Instituto Contabilidad y Desarrollo (ICODE) y se incluyen los trabajos más significativos y relevantes de sus investigadores. El tomo I de estas investigaciones incluye cuatro trabajos a saber: FUNDAMENTOS EPISTEMOLÓGICOS DE LA CIENCIA CONTABLE. Bases del Programa de Investigación Icodeana, del Prof. Zósimo De la Cruz Sullca. Aquí se plantea que cada disciplina científica tiene su objeto de estudio y métodos específicos para producir y aceptar conocimientos. Lo que se diga y cómo se diga, así como la manera peculiar de proceder para generar y aceptar conocimientos, todo esto, son cuestiones peculiarmente científicas, y cada disciplina desarrolla sus propios procedimientos, sus propios métodos. Pero algo común a todas las disciplinas es que deben delimitar cierto campo de estudio y proceder de esta cierta manera para obtener conocimiento acerca de su campo de estudio, par lo cual siempre es necesario contar con ciertos recursos metodológicos y instrumentos teóricos estructuradas en la Epistemología. Seguir un método significa tener un procedimiento sistemático para proponer hipótesis o teorías que pretenden ofrecer conocimiento del mundo y para aceptar o rechazar esas hipótesis o esas teorías como genuino o auténtico conocimiento del mundo. Cualquiera que sean las reglas metodológicas, y cualquiera que sea su rango de generalidad o especificidad, las reglas existen y se supone que los científicos deben seguirlas si quieren obtener determinados fines. Ahora bien, los métodos de las ciencias, aun si los entendemos en el sentido estrecho como conjunto de reglas que en su totalidad expresan un procedimiento para obtener ciertos fines, presuponen otros dos tipos de elementos fundamentales, a saber, las creencias y conocimientos previos, por una parte, y valores, por otra. Una idea central, cada vez más aceptada en la epistemología contemporánea, es que los fines y los valores de la investigación científica no siempre han sido los mismos. Los fines y los valores de la investigación científica no están fijos ni son inmutables. Así como las creencias y los conocimientos sustantivos que producen las ciencias han cambiado a los largo de la historia, también han cambiado los fines los valores en función de los cuales se desarrolla la investigación científico. La realidad actual, en el ámbito contable se caracteriza por los intentos de elaboración de una estructura teórica que unifique la contabilidad en un intento integrador de las distintas subáreas

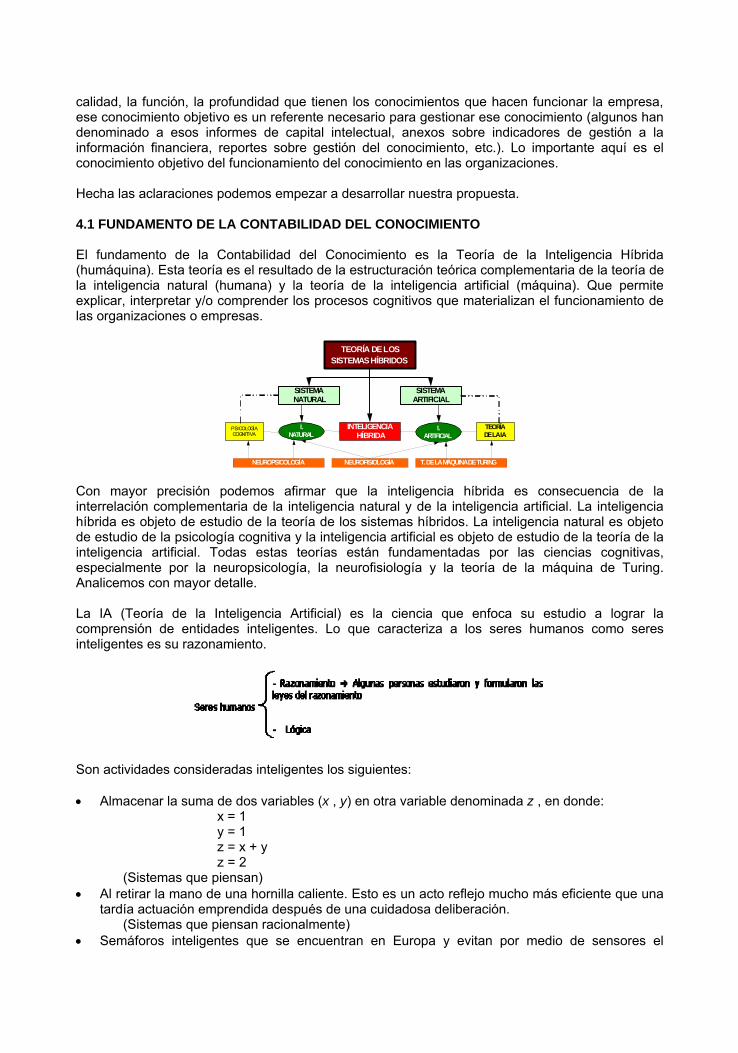

contables específicas, en vez de un conjunto de convenciones defectuosamente conectadas. Este fenómeno no surge por el azar, sino es consecuencia lógica de todo un proceso histórico. La ciencia es el conjunto de conocimientos científicos estructurados como un sistema hipotético deductivo, es decir, conocimientos objetivos, verdaderos, universales y necesarios, comunicables. Esto es ciencia auténtica. La única manera o estrategia de desarrollar a la contabilidad es convertirla en ciencia contable auténtica. No discutiendo en qué normas nos ponemos de acuerdo, sino fundamentando cuales de los supuestos son científicos. La implicación inmediata de tal salida es la exigencia de realizar investigaciones científicas en contabilidad, por un lado, y, por otro lado, realizar investigaciones metateóricas que permitan la construcción o reconstrucción de la ciencia contable. Lo anterior implica un trabajo de investigación metateórica sobre los fundamentos epistemológicos de la ciencia contable auténtica, que no ha sido discutida con seriedad en la comunidad académica internacional contable, pues todavía se adolece de la formación rigurosa que exige ésta tarea en el ámbito epistemológico. Los eventos académicos internacionales están dedicados con prioridad a temas o áreas que implican la labor profesional del contador en cada nuevo entorno socioeconómico mundial. Pero la discusión teórica y epistemológica está casi abandonada. El segundo trabajo titulado APROXIMACIONES TEÓRICAS Y METODLÓGICAS INTERDISCIPLINARIAS A LA CONTABILIDAD DEL CONOCIMIENTO del CPC. Jesús Capcha Carbajal, sostiene que con la irrupción y desarrollo de las nuevas tecnologías se están produciendo una serie de cambios estructurales, a nivel económico, laboral, social, educativo, político, de relaciones. En definitiva, se está configurando la emergencia de una nueva forma de entender la cultura y la realidad socioeconómica. En esta coyuntura, la información y el conocimiento aparecen como los elementos clave, aglutinadores, estructuradores de este tipo de sociedad. En este contexto, la Contabilidad del Conocimiento es una técnica, en emergencia, que permite la descripción mensurable del conocimiento, como entidad biplanar: la estructura creencial y de la estructura mental, relevante y adecuado que posee una organización para el cumplimiento de sus fines y objetivos. La estructura creencial se manifiesta en forma de un complejo cognitivo que está constituido por los datos, la información y el saber. Y la estructura mental se manifiesta en forma de proceso cognitivo que está constituido por los estados, los acontecimientos y los hechos cognitivos. Ambas estructuras constituyen una base del conocimiento y ésta para ser gestionada deberá ser medida. Dicha medición, cuando se trata de los sistemas artificiales como las organizaciones o empresas es deseable que sea contable si queremos identificar la eficiencia o ineficiencia de tal conocimiento o funcionamiento empresarial. Cómo hacer factible dicha medición es la tarea de la contabilidad del conocimiento. La medición de la estructura creencial y mental sólo es posible mediante la jerarquización de los conocimientos y el análisis de los niveles de conocimiento. El resultado de la aplicación de la jerarquización y nivelación permiten describir y explicar el proceso y el complejo cognitivos, en algún elemento de aquellos. Y esto permite establecer los indicadores más significativas del conocimiento en cuestión. La descripción de la metodología y del proyecto metrológico de la contabilidad del conocimiento se realiza en términos semiaxiomático o informalmente axiomáticos. Lo anterior es viable si analizamos el funcionamiento de la contabilidad del conocimiento a través de la teoría de la inteligencia híbrida. Por otro lado, debemos dejar constancia que la propuesta se nutre de muchas investigaciones, entre los más importantes tenemos el Proyecto Meritum y el Modelo Intellectus. Por eso, hacemos una presentación resumida de sus propuestas y luego mostrar nuestras diferencias tanto metodológicas, conceptuales y epistemológicas (teóricas). La tercera investigación denominada AUDITORIA CONTABLE DEL CAPITAL INTELECTUAL. Fundamentos y Metodología del CPC Víctor de la Cruz Cerrón plantea la tesis de que si aceptamos que el objetivo de las empresas es la creación de valor para el accionista, deberíamos evaluar a

partir de dicha hipótesis la utilidad de la información financiera y no financiera presentada por una organización a los usuarios de la misma. Las críticas que las distintas disciplinas de la administración han venido realizando a las prácticas contables desde hace varias décadas, por no cumplir a cabalidad con el objetivo señalado, se han profundizado en el último lustro, a partir de la aceptación que estamos viviendo una transición hacia una nueva economía global basada en el conocimiento. Los criterios para construir riqueza, parafraseando a Lester Thurow, están cambiando. La gestión de los activos intangibles se ha convertido en la principal fuente de competitividad de las empresas y de los países. La creación y desarrollo de los activos intangibles (marcas, patentes, investigación y desarrollo, carteras de clientes, conocimientos y su gestión en la empresa, procesos, etc.) se ha convertido en la principal fuente creadora de valor para las compañías. Capital Intelectual se le ha denominado a este proceso de crear y desarrollar activos intangibles. ¿Cuál es el problema? Dice L.Thurow: El conocimiento es la nueva base de la riqueza. Nunca lo había sido. En el pasado, cuando los capitalistas hablaban de su riqueza se referían a las fábricas, a los equipamientos y a los recursos naturales que poseían. En el futuro, cuando los capitalistas hablen de su riqueza estarán refiriéndose al control que poseen sobre el conocimiento. Si se habla de “poseer” capital, equipamientos o recursos naturales, el concepto de “posesión” (tener un activo desde nuestra perspectiva contable) es claro. En este marco, las asignaciones de recursos en la economía entre las distintas empresas, regiones y países, empiezan a basarse en conceptos y criterios que difieren del pasado. Difieren en contenido y en velocidad. Tenemos más información disponible, pero menos tiempo para decidir. Los riesgos y las oportunidades aumentan exponencialmente y viajan a la velocidad de la luz. En este contexto, los informes financieros, siguen jugando un papel crucial en la asignación de recursos en la economía. Su adaptación a las nuevas demandas y su comprensión por todos los agentes intervinientes, adquiere una importancia crucial. ¿Estamos los contadores preparados para responder a estos retos o tienen razón los profesionales de otras disciplinas al decirnos que hemos perdido el tren de la nueva economía? Frente a esta problemática estamos todos preocupados, pues depende de nosotros salir a derrotar el problema con alternativas ingeniosas. Finalmente tenemos la investigación titulada EL CONTADOR COMO GENERADOR DE CAPITAL INTELECTUAL, del CPC. Hernán Capcha Carbajal. El contexto actual esta caracterizado por la aceleración del cambio, que se ha constituido en el motor del desarrollo científico y tecnológico, esto se hace patente en el nuevo entorno digital de los negocios, en estas condiciones las empresas deben aprender a adaptarse a los continuos cambios y que las clases de organización de antaño son las que menos probabilidades tienen de dominar el mañana, el nuevo entorno también significa nuevos requerimientos y para satisfacerlos la administración moderna debe lograr que los elementos interdependientes busquen el logro de la EXCELENCIA TOTAL, en este contexto es cuando mas se hacen notar las debilidades y limitaciones del actual modelo contable, diseñado para las empresas de siglos anteriores, especialmente porque son históricas y no permiten valorar los activos intangibles lo cual impide gestionar el capital intelectual, asimismo los riegos a los cuales se enfrenta la empresa no son revelados por los estados contables, esto se origina en la decadencia del marco conceptual o teórico vigente es decir el paradigma contable de utilidad (se orienta a brindar la mayor utilidad posible a la toma de decisiones), debemos mencionar los otros dos paradigmas anteriores al mencionado tales como el paradigma del beneficio económico ( que tiene como objetivo el conocer la realidad económica) y anterior a éste el paradigma de registro o legalista con el cual se inicio la contabilidad formalmente( el objetivo principal era suministrar datos al propietario sobre su situación acreedora y deudora). A todo lo mencionado debemos precisar las implicancias de desarrollar un nuevo modelo contable, se debe evaluar las carencias detectadas en prácticas actualmente vigentes y las dificultades que tienen los destinatarios de la información contable y proponer caminos para superarlos, esto supone una

reconsideración al marco conceptual vigente, una evaluación a las normas contables a aplicar, el replanteo del concepto de valor y la identificación de las nuevas necesidades del entorno empresarial y profesional. En este panorama cómo el contador publico puede realizar cambios y tomar acciones que le permitan participar de manera decisiva en la generación del capital de su cliente, y para ello el propio contador debe empezar por desarrollar su capital intelectual, medirlo y luego gestionarlo, para ello planteamos que la herramienta del BSC aplicado al Contador publico como individuo tendrá como efecto positivo una mejora en la generación de capital intelectual en sus clientes. Para ello el contador publico debe cumplir actividades generadoras de capital intelectual mediante su incursión en el desempeño profesional en otras áreas afines y de actualidad, para ello el contador al igual que las empresas deben prepararse y desarrollarse en ambientes competitivos, asimismo debemos mencionar que en el XXIV CIC Uruguay 2001se planteo el proyecto COGNITOR que equivale a un administrador de capital intelectual. El BSC decíamos que se presta como herramienta de medición del capital intelectual del contador por cuanto se puede aplicar en las cuatro perspectivas teniendo presente que la perspectiva financiera se refiere en este caso a la satisfacción de necesidades en el ámbito profesional, social, familiar y personal. La perspectiva del cliente en el que se identifican los segmentos de clientes y de mercado, también se encuentra la perspectiva del proceso interno y la de formación y crecimiento que implica el hábito de la educación continua, el compromiso por el auto desarrollo y la motivación. En síntesis la temática del presente volumen de las investigaciones icodeanas abarca desde la epistemología hasta la formación, desde la teoría hasta las propuestas técnicas. Esta forma de percibir nuestro trabajo investigativo es el resultado de una filosofía sistémica y rigorista que busca en todo el bagaje cultural de humanidad alguna intuición que repercuta en el avance científico de la contabilidad contemporánea, ello implica una actitud científica de no exclusión de las reflexiones. Para finalizar esta Introducción, he de manifestar, a nombre de todos los investigadores del Instituto Contabilidad y Desarrollo, nuestra gratitud a cuantos nos han estimulado, directa o indirectamente, a llevar a cabo las investigaciones, la evaluación y la redacción de la presente obra con sus sugerencias, objeciones y consejos. En primer lugar, a los intelectuales de la comunidad epistemológica, especialmente a Mario Bunge (Universidad Mc Gill, Canadá), Stephen French (Universidad de Leeds, Inglaterra), Rom Harré (Universidad de Oxford, Inglaterra), Jesús Mosterín (Universidad de Barcelona, España), Luis Villoro y León Olivé (Universidad Nacional Autónoma de México), Juan Abugattas Abugattas, Luis Piscoya Hermoza, Arsenio Guzmán Jorquera y Holger Saavedra (Universidad Nacional Mayor de San Marcos), Miguel Giusti, Ciro Alegría y Pablo Quintanilla (Pontificia Universidad Católica del Perú), David Sobrerilla (Universidad de Lima), Francisco Miró Quesada Cantuarias (Sociedad Peruana de Filosofía) quienes nos han hecho llegar valiosas indicaciones. En segundo lugar, agradecemos a los académicos del área contable, especialmente a CPA Leonardo Rodríguez (Cuba en el exilio), CPA Enrique Zamorano García (México), CPA Víctor Abreú Páez (Rep. Dominicana), Jorge Tua Pereda (España), CPA Guillermo León Martínez Pino y Rafael Franco (Colombia), Juan Carlos Viegas y María del Carmen Rodríguez de Ramírez (Argentina), Víctor Vargas Calderón y Oscar Pajuelo Ramírez (Perú) y muchos compatriotas de la comunidad contable. Con la esperanza de que seguiremos recibiendo las sugerencias y críticas de nuestros lectores ponemos a consideración de la comunidad académica contable nacional e internacional el presente esfuerzo intelectual colectivo.

Prof. Zósimo DE LA CRUZ SULLCA Director de Investigaciones del ICODE

FUNDAMENTOS EPISTEMOLÓGICOS DE LA CIENCIA CONTABLE Bases Histórico-Conceptuales del Programa de Investigación Icodeana

Prof. ZÓSIMO DE LA CRUZ S. SPE-UNMSM/INTERCIENCIAS-PERÚ Director de Investigaciones del ICODE

[email protected] 1. INTRODUCCIÓN. Puede concebirse la filosofía en general como una actividad reflexiva de segundo nivel respecto de actividades reflexivas de primer nivel, es decir, de ciertos modos conceptualmente articulados con que los seres humanos se enfrentan a la realidad. La filosofía tiene entonces como objeto de estudio esas reflexiones previas; trata de analizarlas, interpretarlas, fundamentarlas, criticarlas, e incluso a veces mejorarlas. Así, el modo religioso de enfrentarse a la realidad da lugar a la filosofía de la religión; el modo moral, a la filosofía de la moral (o ética); el modo artístico, a la filosofía del arte (o estética), etc. Uno de los modos más efectivos, sorprendentes y “revolucionarios” de enfrentarse a la realidad ha sido (al menos en los últimos cuatro siglos) el modo científico. Por ello no es de extrañar que la filosofía de la ciencia (o epistemología) ocupe un lugar preeminente en la filosofía actual. Dada la innegable influencia que ejerce la ciencia en nuestra cultura, es difícil negar la perentoriedad de una reflexión filosófica sobre ella. A tal reflexión la denominamos “filosofía de la ciencia”. Es conveniente en este punto hacer una aclaración terminológica, de trasfondo metodológico. Entenderemos aquí por “ciencia” el conjunto de las disciplinas teóricas conocidas usualmente como “ciencias empíricas o factuales”, es decir, aquellas disciplinas que tienen por objeto hechos directa o indirectamente contrastables por la experiencia sensorial humana. Este rótulo incluye en consecuencia tanto las llamadas “ciencias naturales”, las “ciencias sociales” como las llamadas “ciencias socionaturales”. De hecho, el punto de vista metodológico general desde el cual se ha configurado nuestra exposición es el de que no existe un “abismo ontológico” infranqueable entre los objetos de estudio de esos tres grupos de disciplinas ni entre la naturaleza de sus conceptos, teorías y métodos respectivos. Por supuesto que pueden detectarse diferencias metodológicas importantes entre la física y la economía, pongamos por caso; pero es difícil argüir que ellas han de ser necesariamente más profundas o radicales que las que se dan entre la física y la etología, por un lado, o la economía y la teoría literaria, por otro. Es más, hoy día proliferan las áreas disciplinarias con respecto a las cuales ni siquiera sus propios especialistas concuerdan en adjudicarlas al campo de las ciencias naturales o al de las sociales; la psicología, la lingüística y la geografía (por mencionar sólo algunos ejemplos) se encuentran claramente en esta situación. Así, pues, cuando hablamos aquí de filosofía de la ciencia, nos referimos a la reflexión filosófica sobre las ciencias naturales, sociales e “intermedias”. La ciencia es un fenómeno cultural relativamente reciente en la historia de la humanidad, al menos en comparación con otros modos de reflexión como el religioso o el moral. Incluso tomando un punto de vista laxo, es difícil identificar claros ejemplos de ciencias empíricas antes del periodo helenístico, y aun allí cum grano salis. Pero muchos más reciente, naturalmente, es la toma de conciencia de que, con el surgimiento de las ciencias empíricas, se había producido un hecho cultural esencialmente nuevo. Sólo entonces pudo concebirse una filosofía de la ciencia en sentido estricto. Esta toma de conciencia filosófica no se produjo sino hasta fines del siglo XVIII. Quizá pueda considerarse a Kant como el primer filósofo en quien podemos detectar algo parecido a la filosofía de la ciencia en el sentido actual. Sin embargo, la filosofía de la ciencia de Kant (esencialmente filosofía de la mecánica) se halla aún inextricablemente ligada a cuestiones más tradicionales de teoría del conocimiento y metafísica. Es en el siglo XIX cuando aparecen autores más concentrada y específicamente dedicados a nuestra disciplina: Comte, Wheeler, Mill, Mach,

Poincaré, Duhem fueron probablemente los más influyentes. Ahora bien, tan sólo en el sigo XX alcanza la filosofía de la ciencia su madurez metodológica y llega a institucionalizarse como disciplina relativamente autónoma. Para ello fue crucial que la reflexión filosófica sobre la ciencia pudiera disponer de las herramientas conceptuales que había forjado la generación inmediatamente anterior: la lógica formal, la teoría de conjuntos y, más en general, los métodos semánticos de la filosofía analítica. Para ello fueron decisivos los trabajos de Frege y Russell, principalmente. De esta confluencia de vectores (los intereses epistemológicos de los autores decimonónicos mencionados por un lado, y nuevos métodos analítico-formales, por otro) surgió el primer enfoque específico y autoconsciente de la filosofía de la ciencia en su etapa de eclosión (en la década de 1920-1930): el positivismo lógico (empirismo lógico, en un sentido más lato) del Círculo de Viena y grupos emparentados, como la Escuela de Berlín, la Escuela de Varsovia y diversas figuras aisladas en los países anglosajones y escandinavos. Probablemente, hoy en día ningún filósofo de la ciencia acepte los postulados específicos del positivismo lógico; sin embargo, es innegable que el desarrollo posterior de la filosofía de la ciencia, e incluso gran parte de la temática abordada y de los métodos utilizados actualmente, presuponen los planteamientos originados en dicho movimiento. Es un tópico afirmar que en la filosofía, a diferencia de las ciencias, no puede hablarse de progreso. Como todo tópico, éste es o trivial o falso. Si por “progreso” se entiende la mera acumulación lineal de juicios que, una vez establecidos, nunca más son sujetos a examen crítico o revisión, entonces manifiestamente es cierto que no hay progreso en filosofía, pero entonces tampoco lo hay en ninguna ciencia ni en ninguna otra área de la cultura. En cambio, si por progreso entendemos el proceso por el cual se alcanzan perspectivas más complejas y diferenciadas, que por su propia diferenciación hacen imposible una “vuelta atrás”, así como un amplio consenso sobre lo más valiosos de los resultados obtenidos hasta la fecha, entonces está claro que hay progreso en filosofía, y muy en particular en filosofía de la ciencia. Dejando a un lado el caso de la lógica (de la que puede discutirse si forma parte o no de la filosofía), la filosofía de la ciencia es el área de la filosofía que más progresos tangibles e incuestionables ha hecho en lo que va de siglo. No sólo se trata de que se ha alcanzado una perspectiva mucho mejor articulada sobre la ciencia que la visión estimulante y prometedora, pero primitivamente ingenua, que propugnaba el positivismo lógico; se trata también de que pueden reseñarse una serie de resultados concretos sobre lo que hay en la disciplina el mismo tipo de consenso que es característico de las disciplinas científicas añejas (a saber, resultados sobre los cuales “ya no se discute”). Mencionemos sólo algunos: una tipología precisa y diferenciada de los diversos conceptos científico, que supera en mucho el burdo par cualitativo/cuantitativo; la demostración efectiva de que los conceptos teóricos no pueden reducirse a los observacionales; el abandono definitivo del principio de verificabilidad para las leyes científicas; la determinación exacta de la naturaleza del método axiomático, de las diversas formas que éste puede adoptar y su aplicación concreta a innumerables teorías científicas particulares; la introducción de distintos modos de metrizar conceptos científicos (superando, entre otras cosas, la idea primitiva de que sólo las magnitudes extensivas pueden metrizarse); el abandono tanto de la concepción “cumulativista” como de la “falsacionista” en el análisis diacrónico de la ciencia. 2. SOBRE LA CRISIS DE LA FILOSOFÍA DE LA CIENCIA EN EL SIGLO XX. El origen del debate sobre las relaciones entre la Historia de la Ciencia y la Filosofía de la Ciencia se sitúa normalmente en la publicación de la obra de Thomas S. Kuhn La estructura de las revoluciones científicas (1962), aunque algunas críticas recibidas en los cincuenta por la concepción de la ciencia heredada del empirismo lógico ya estaban basadas en la constatación de un cierto desajuste entre la estructura de la ciencia tal como la describían los filósofos tradicionales y la práctica real de los científicos en la historia, además de otras razones epistemológicas. En todo caso, con o sin precedentes, el éxito de la obrita de Kuhn consiguió que la relevancia de la Historia de la Ciencia en el planteamiento y la respuesta de los problemas filosóficos, metodológicos o epistemológicos fuera algo que, unos años después, se aceptaba casi fuera de toda duda. Así, de acuerdo a una poderosa tradición expositiva que, por lo que alcanzo a saber, se remonta a la

introducción escrita por Frederick Suppe al libro La estructura de las teorías científicas, en la Filosofía de la Ciencia (o al menos en su dominante versión anglosajona, aunque sus principales líderes eran autores de origen germano emigrados en los años treinta) había existido entre los años cuarenta y los sesenta un notable consenso sobre la naturaleza básicamente formal de la disciplina, emparentada sobre todo con la lógica y la metamatemática; Suppe, siguiendo a Putnam, denominó “Concepción Heredada” (received view) a la síntesis de los principios básicos establecidos en este consenso. Estos principios incluían, desde el punto de vista de la metodología de trabajo de los filósofos de la ciencia, la idea de que las teorías científicas debían reconstruirse en un lenguaje formalizado que sirviera como herramienta básica para los posteriores estudios epistemológicos, con lo que una de las principales tareas del filósofo sería la de expresar el contenido de las teorías con absoluta claridad, y esto significaba en la práctica fabricar una versión de las teorías científicas a la que pudieran ser aplicadas las técnicas desarrolladas desde finales del XIX para el análisis formal de los sistemas lógicos axiomáticos. Otro principio metodológico fundamental de la “Concepción Heredada” era la distinción absoluta entre lo que Reichenbach denominó “contexto de descubrimiento” y “contexto de justificación”, respectivamente, afirmándose además que sólo el segundo de estos contextos era relevante para la Filosofía de la Ciencia. Finalmente, esta concepción tradicional también afirmaba que debía existir algún criterio de tipo lógico que permitiera distinguir el conocimiento verdaderamente científico de las afirmaciones pseudo-científicas. Con respecto a los principios sustantivos de la “Concepción Heredada” sobre la estructura de la ciencia, los más importantes se referían a la necesidad de distinguir dos vocabularios en el lenguaje de las teorías (correspondientes a los términos observacionales y a los teóricos), al análisis del valor epistémico de las teorías basado en la relación de confirmación (que podía estudiarse en términos cualitativos, al estilo de Hempel, o cuantitativos, al estilo de la lógica inductiva de Carnap), y a la idea de que el desarrollo de las ciencias maduras procede fundamentalmente mediante la reducción de las teorías exitosas antiguas a teorías nuevas más amplias y precisas. De la distinción entre los términos observacionales y los teóricos se derivaba a su vez una clasificación de los enunciados científicos en regularidades empíricas, leyes teóricas y reglas de correspondencia, así como una tesis sobre la interpretación semántica de cada uno de ambos tipos de términos: mientras que los observacionales recibirían una interpretación completa directamente a través de la experiencia, los teóricos sólo recibirían una interpretación empírica parcial, a través de las reglas de correspondencia. A modo de síntesis podemos afirmar que la concepción derivada del empirismo lógico basaba su análisis de la ciencia en tres grandes dicotomías conceptuales: la distinción entre enunciados analíticos y sintéticos (digamos, entre forma y contenido dentro de las expresiones lingüísticas), la distinción entre conceptos observacionales y teóricos, y la distinción entre enunciados positivos (descripciones) y normativos (justificaciones). Estas tres distinciones se presuponían como absolutas, válidas para todo contexto histórico, y conducentes siempre a los mismos resultados independientemente de cuándo, dónde y por quién fuera aplicadas. Siempre según de acuerdo a la tradición expositiva de la moderna historia de la Filosofía de la Ciencia, este gran consenso se habría roto bruscamente con la aparición de la obra de Kuhn, que habría substituido aquel marco de análisis de las teorías científicas por otra concepción de acuerdo con la cual lo más importante son las pautas del desarrollo histórico de la ciencia, pautas que sólo pueden comprenderse debidamente usando categorías históricas, sociológicas y psicológicas. El principal debate de la filosofía de la ciencia a partir de la segunda mitad de los sesenta se habría centrado, entonces, en la cuestión de qué categorías de este tipo serían las más apropiadas para describir o explicar el desarrollo de la ciencia. Por citar sólo cuatro de las propuestas más famosas, estas categorías podían ser las de Kuhn (“paradigmas”, “ciencia normal”, “revoluciones”, “cambio de Gestalt”...), las de Laudan (“tradición de investigación”, “problemas empíricos”, “problemas conceptuales”...), las de Lakatos (“programas de investigación”, “núcleo firme”, “cinturón protector”, “heurística”, “cambios de problemática”...) o las de los seguidores de Sneed y Stegmüller (“red

teórica”, “evolución teórica”, “reducción aproximativa”....). Estas cuatro propuestas vendrían a ser otras tantas variantes del tipo de concepciones de la ciencia que habrían resultado de la “Revolución Historicista”, ordenadas de menor a mayor grado de formalización. Mi inclusión de la concepción estructuralista o “no enunciativa” sneediana entre estos cuatro ejemplos tiene, obviamente, la intención de mostrar que lo más importante de dicha “Revolución” no habría sido, en particular, el abandono de las herramientas típicas del lógico matemático y su sustitución por las del historiador, sino el cambio del centro de interés, entre los filósofos de la ciencia, desde la estructura de las teorías hacia su dinámica. Se puede argumentar que en el caso de la “concepción no-enunciativa”, el aspecto esencial seguía siendo el análisis de la estructura de las teorías, y que la insistencia de autores como Stegmüller y Moulines en los aspectos dinámicos de la ciencia se debía, más que a otra cosa, al intento de hacer aceptable este “nuevo patrón de reconstrucción” a una relativa mayoría de filósofos convencidos por los argumentos historicistas de Kuhn. Pero, sea dicha insistencia el resultado de una argucia retórica o de un interés filosófico auténtico, lo más importante sería, para la tradición expositiva a la que me estoy refiriendo, que ambas posibilidades demostrarían la existencia de un cambio radical de intereses dentro de la comunidad de los filósofos de la ciencia. De todas formas, la influencia de Kuhn se habría dejado notar especialmente en el surgimiento de los que podríamos denominar “enfoques sociologistas radicales”, que, sobre todo a partir de la constitución del llamado “Programa Fuerte en la sociología del conocimiento”, han intentado llevar hasta sus últimas consecuencias la intuición de que, para entender la ciencia, lo más relevante es explicar de qué manera influyen el contexto histórico, la estructura social de las comunidades científicas, y los intereses personales y colectivos, en las decisiones de los investigadores. Aunque estos enfoques no están ni mucho menos despreocupados por entender el contenido y la estructura de las teorías científicas, lo que más les interesa de ambas cosas es encontrar en cualquiera de ellas indicios de “influencias sociales”, y, por lo tanto, el mero análisis formal se considera como una herramienta bastante ineficaz. Por otro lado, la “Concepción Heredada” como una especie de paradigma (en sentido cuasi-kuhniano), que dominara la disciplina casi de manera hegemónica, no resiste el paso del tiempo. Dado lo reducido de la población de filósofos de la ciencia en los años cuarenta y cincuenta, los “críticos” del empirismo lógico y de sus seguidores distaban mucho de ser una minoría marginal, y, además, fuera de los Estados Unidos llegaban a ser una abrumadora mayoría. Piénsese, por ejemplo, en la influencia de Karl Popper en Gran Bretaña y de Gaston Bachelard en Francia. Por otro lado, desde la publicación de las primeras obras “americanas” de Carnap y Reichenbach, que distaron de lograr un consenso inmediato en los Estados Unidos (por entonces dominado filosóficamente por el pragmatismo), hasta la aparición de La estructura de las revoluciones científicas, pasaron escasamente veinticinco años, mientras que desde la publicación de esta obra hasta nuestros días han transcurrido casi cuarenta, y en esta segunda etapa ha habido corrientes que, además de tener un número apreciable de seguidores, han perdurado tanto como lo pudo hacer el empirismo lógico. Esto nos permite sospechar que el período de posible hegemonía de la “Concepción Heredada” no es realmente una etapa de consenso seguida por una “crisis” que a su vez da comienzo a una bifurcación en la disciplina, sino que, en mi opinión, las cosas se describen mejor diciendo que en ningún momento ha existido una tradición hegemónica en la Filosofía de la Ciencia del siglo XX, sino que siempre han coexistido vigorosos enfoques muy diferentes y contrapuestos, aunque con el aumento del número de especialistas ha habido una tendencia creciente al aumento de la diversidad de enfoques. Agrupar todos estos enfoques alrededor de la influencia que sobre ellos haya podido tener la “Revolución Historicista” no deja de ser una clasificación artificial, excesivamente simplificada; en particular, porque, como señala Giere,

“aunque en los noventa existen muy pocos filósofos de la ciencia que se identificarían a sí mismos como empiristas lógicos, la mayoría aún se ocupa de temas y emplea métodos de análisis que son históricamente continuos con los del empirismo lógico”.

Entre estos temas y métodos de análisis podemos citar la teoría de la confirmación bayesiana y sus alternativas, la teoría de la medición, la naturaleza de las explicaciones científicas, la estructura

de las teorías, la reducción interteórica, la naturaleza y función de las leyes y los modelos, los problemas del realismo y de la verosimilitud, el análisis de la causalidad, etcétera, además de los numerosos problemas conceptuales derivados de muchas teorías científicas reales, cuestiones todas ellas que podían caer plenamente bajo los intereses de los representantes de la “Concepción Heredada” y que pueden ser discutidas, y de hecho lo son muy a menudo, con pocos miramientos hacia los problemas históricos, aunque sin compartir dogmáticamente los presupuestos del empirismo lógico. Giere también indica que difícilmente podemos interpretar la revolución kuhniana como una invitación a “volver a tener en cuenta la ciencia real”, en vez de las pretendidas caricaturas de la ciencia que aparecerían en las discusiones sobre la confirmación de las leyes y el significado de los términos teóricos de la “Concepción Heredada”, pues los creadores del empirismo lógico (aunque tal vez no tanto sus primeros discípulos americanos) no sólo estaban perfectamente al tanto de “la ciencia real”, siendo muchos de ellos profesores de física en la universidad germana de entreguerras, sino que el principal estímulo filosófico a lo largo de la vida de estos autores fue el de crear una teoría de la ciencia que estuviese a la altura de las dos grandes teorías físicas desarrolladas en las primeras décadas del siglo: la mecánica relativista y la mecánica cuántica. Si hubo una mayor “atención a la ciencia real” a partir de la revolución kuhniana, esto ha de entenderse más bien como un aumento de la importancia de los estudios históricos, psicológicos y sociológicos en la Filosofía de la Ciencia, algo que no ha venido a sustituir, ni mucho menos, a la lista de cuestiones ofrecida al principio de este párrafo, sino que simplemente se ha añadido al conjunto de temas que han pasado a ser objeto legítimo de estudio en nuestra disciplina, y ampliando así el número de posibles enfoques utilizados en el análisis de estos temas. Por otro lado, la mayor parte de estos asuntos habían sido ya estudiados muy intensamente por parte de otras tradiciones de investigación sobre la ciencia distintas del empirismo lógico. No sólo se trata de que el enfoque historicista de Kuhn y otros autores hubiera tenido algunos “precursores” notables, como Ludwig Fleck, o de que la relatividad de los enunciados observacionales hubiera sido asumida desde muy pronto por algunos notables defensores del positivismo lógico, como Otto Neurath, sino que este mismo positivismo lógico era hasta cierto punto en la Europa Central de entreguerras una corriente filosófica marginal, y otras corrientes más dominantes, como la fenomenología de Edmund Husserl y Max Scheler, la sociología del conocimiento de Karl Mannheim y el neokantismo de Ernst Cassirer, la teoría “psicoanalítica” de la ciencia de Gaston Bachelard en Francia, o el pragmatismo de John Dewey en los Estados Unidos, todas ellas habían asumido en mayor o menor medida la esencial relatividad del conocimiento científico con respecto a las condiciones culturales, sociales o económicas de cada época, si bien esta asunción se había llevado a cabo más a partir de una posturas filosóficas determinadas que mediante un estudio sistemático de la historia de la ciencia. Dentro de este contexto, el empirismo lógico tuvo la suerte de ganar la adhesión de la mayor parte de los filósofos de la ciencia de Estados Unidos inmediatamente después de la Segunda Guerra Mundial, pero ni mucho menos puede llegar a considerarse como una “ortodoxia” temporal en la historia de la Filosofía de la Ciencia. Así, una representación gráfica medianamente realista de dicha historia en la segunda mitad del siglo XX sería, por lo tanto, mucho más confusa que la que se muestra en la figura 1, pues contendría numerosos enfoques más o menos relacionados entre sí, y tan mezclados en algunos puntos que sería difícil reconocerlos como escuelas autónomas. 3. LA HISTORIA DE LA CIENCIA Y LA FILOSOFÍA DE LA CIENCIA SOBRE EL DESARROLLO DE LA CIENCIA. UNA VISIÓN PANORÁMICA Sea como sea, el hecho es que desde los años sesenta hubo un creciente interés por la Historia entre los filósofos de la ciencia, si bien la pretendida “Revuelta Historicista”, más que dar un cambio completo de rumbo a los intereses, problemas y perspectivas de la disciplina, se limitó a introducir en ella nuevos temas y nuevos enfoques sin eliminar los que ya existían, aunque afectándolos en mayor o menor medida. Entre los problemas más importantes que se suscitaron debido a este creciente interés podemos señalar el de la objetividad del conocimiento científico, el del progreso de la ciencia y el de su racionalidad, cualidades que casi todos los filósofos de la ciencia, tanto fuera como dentro del empirismo lógico, habían dado por sentadas anteriormente, y que ahora se

convirtieron en cuestiones de intensa disputa. El análisis de estos problemas hacía más razonable el uso de argumentos derivados de la historia de la ciencia (bien que entre otras clases de argumentos), y por este motivo se suscitó desde finales de los sesenta una literatura más o menos voluminosa sobre “las relaciones entre la Historia de la Ciencia y la Filosofía de la Ciencia”. A continuación resumiré algunas de las posiciones más importantes sostenidas a lo largo de dicho debate. Una de las primeras obras en las que se experimentó el choque entre la Historia de la Ciencia y la Filosofía de la Ciencia fue el libro de Joseph Agassi titulado Towards an Historiography of Science (1963). En ese libro, el conocido discípulo de Popper criticaba la mayor parte de las obras de historia de la ciencia entonces existentes por estar basadas, desde su punto de vista, en imágenes falsas del método científico, como eran el inductivismo y el convencionalismo. Esto supone que los trabajos de los historiadores de la ciencia cometerán un doble error: por una parte, al imaginar (equivocadamente) que los grandes científicos del pasado han seguido uno de esos dos métodos, no acertarán a reconstruir el proceso del desarrollo del conocimiento tal como realmente sucedió (por ejemplo, tenderán a ignorar, por no ser capaces de percibir su importancia, las continuas disputas metodológicas entre los científicos); por otra parte, al intentar emplear esas mismas (y defectuosas) metodologías como historiadores, no conseguirán elaborar teorías verdaderamente interesantes y exitosas sobre la historia de la ciencia. Agassi, en cambio, intenta utilizar la hipótesis de que los científicos han seguido más o menos la metodología falsacionista, en el sentido de que sus experimentos y observaciones no fueron realizados como una mera búsqueda de hechos, sino como contrastaciones de teorías, y afirma que, con esta metodología, es posible porducir investigaciones historiográficas mucho más relevantes. Un curioso paralelismo entre la obra de Agassi y la de Kuhn es que, mientras esta última hizo que muchos filósofos de la ciencia considerasen importante la Historia, la primera intentaba demostrar que los historiadores de la ciencia debían emplear de un modo consciente los resultados de la Metodología. La obra de Agassi fue duramente criticada en el libro del historiador Maurice Finocchiaro, History of Science as Explanation (1973). Su argumento parte de la distinción entre dos tipos de obras en Historia de la Ciencia, a saber, las descriptivas y las explicativas. Las primeras se limitan a acumular hechos relevantes, sin pretender ofrecer interpretaciones muy profundas de los mismos, y su función principal es la de servir como fuente de referencias. Las segundas, en cambio, intentan explicar por qué los científicos del pasado actuaron como lo hicieron. El primer tipo de obras no necesitaría estar basado en ninguna concepción filosófica; las del segundo tipo, en cambio, habrán de basarse principios a partir de los cuales generar las explicaciones. Finocciaro argumenta que muchos de estos principios difícilmente se encontrarán en las teorías metodológicas mencionadas por Agassi, todas las cuales se ocupan más del “contexto de justificación” que del “contexto de descubrimiento”, que es el que centra la antención del historiador. Por ejemplo, el esquema popperiano de “conjeturas y refutaciones” no es tanto una estructura lógica en la mente de los científicos reales de la historia, sino una estructura en la mente del filósofo, que en ocasiones puede confundir más que iluminar los hechos históricos. Además, incluso cuando ciertos principios de una metodología son útiles para explicar la conducta y las creencias de un científico, eso no implica que los principios de otra metodología rival no puedan ser igual de útiles en otros casos, con lo que el historiador no debe elegir entre las diversas metodologías, sino que puede y debe utilizarlas todas. Finocchiaro afirma incluso que el conocimiento de la ciencia contemporánea, y no sólo el de la filosofía actual de la ciencia, puede llegar a ser perjudicial para el historiador, pues este conocimiento (al estar por lo general mucho mejor justificado que el de épocas anteriores) puede impedirnos entender los verdaderos procesos de razonamiento de los científicos del pasado. En su contribución al simposio del que surgió el ya citado e influyente libro La estructura de las teorías científicas, editado por Suppe, el conocido historiador de la ciencia I. B. Cohen criticaba el uso que los filósofos suelen hacer de los ejemplos históricos, en parte por extrapolar categorías científicas y metodológicas actuales al pensamiento de los científicos de otras épocas, y en parte por no estar lo suficientemente preocupados de determinar si esos ejemplos son realmente correctos desde el punto de vista histórico. Por otro lado, “los filósofos”, afirma, “se sirven de la