(!) bu sunum bts&partners tarafından …...elektronİk İŞlemler (e-İmza) düzenleme...

TRANSCRIPT

(!) Bu sunum BTS&Partners tarafından hazırlanmıştır. Tüm hakları saklıdır.

• Dijital Şirket Konsepti• Dijital Şirketin Unsurları

• Elektronik İşlemler• KEP ve E-Tebligat• Elektronik Kurullar• Elektronik Ticaret Sicili• Elektronik Defter• Elektronik Fatura• Elektronik Arşiv• İnternet Sitesi

GÜNDEM

DİJİTAL ŞİRKET KONSEPTİ VE UNSURLARI

ŞİRKET DESTEK FAALİYETLERİ

HİSSEDARLAR

DEVLET

TEDARİKÇİLER

MÜŞTERİLER

ÇALIŞANLAR

Düzenleme Konuları; (1) Elektronik Fatura(2) Elektronik Arşivleme(3) Elektronik İhale (4) Elektronik İmza(5) Sayısal Muhasebe Sistemleri(6) Elektronik Ticaret Sicili(7) Kayıtlı Elektronik Posta(8) Elektronik Kurumsal Yönetişim

ELEKTRONİK İŞLEMLER (E-İMZA)

Düzenleme Kaynağı TTK Mad. 1525/I, Mad. 1526.

Düzenlemenin İşaret Ettiği Teknoloji/ler ERP (Enterprise Resource Planning)Sistemleri, elektronik imza, zaman damgası, doküman yönetim sistemleri, MERSİS

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu23.01.2004 Tarih 25355 Sayılı R.G.

3475 Sayılı Vergi Usul Kanunu Mükerrer mad.242/2

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Ticaret Kanunda yer alan her türlü işlemin(1526. Mad 1. Fıkrasında yasaklananlardışında) elektronik ortamda güvenlielektronik imza ve zaman damgası kullanarakyapılabilmesi

• Fiziksel imza ile aynı hukuki sonucu doğuran. • Fiziksel imza ile aynı ispat gücüne sahip. • Elektronik imza ile imzalanan belgeler «senet» hükmündedir.

Elektronik İmza

Belgenin elektronik ortamda

oluşturulması

Belgenin elektronik imza ile

oluşturularak kullanıcı cihazına

kaydı

Elektronik imzalı belgenin muhatabına

ulaştırılması

KAYITLI ELEKTRONİK POSTA VE E-TEBLİGAT

Düzenleme Kaynağı TTK Mad. 18/3, TTK Mad. 1525/2

Düzenlemenin İşaret Ettiği Teknoloji/ler Güvenli Elektronik İmzaKayıtlı Elektronik Posta

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu 23.01.2004 Tarih 25355 Sayılı R.G.

Kayıtlı Elektronik Posta Sistemine İlişkin Usul ve Esaslar Hakkında Yönetmelik25.08.2011 tarih ve 28036 sayılı R.G.

Elektronik Tebligat Yönetmelik Taslağı

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Tacirler arasında belli niteliğe haiz ihtar, ihbar ve beyanlar, özel hukuk kişileri arasında yöneltilmesi gereken her türlü irade beyanına havi işlemlerin gönderilip alınmasının sağlanması, tebligat alımı

Elektronik İleti ŞemasıKayıtlı Elektronik

Posta

Dayanak Kanun Maddesi

Yeni TTK md. 1525

Yetkili Kurum

Bilgi Teknolojileri ve İletişim Kurumu (“BTK”)

İlgili 2ncil Düzenleme-1

KEP Sistemine İlişkin Usul ve Esaslar Hk. Yönetmelik

Yürürlük Tarihi: 1 Temmuz 2012

İlgili 2ncil Düzenleme-2

Kayıtlı Elektronik Posta Rehberi ve Kayıtlı Elektronik Posta Hesabı

Adreslerine İlişkin Tebliğ

Yürürlük Tarihi: 16 Mayıs 2012

İlgili 2ncil Düzenleme-3

Kayıtlı Elektronik Posta Sistemiile ilgili Süreçlere ve Teknik

Kriterlere ilişkin Tebliğ

Yürürlük Tarihi: 25 Ağustos 2011

İlgili 2ncil Düzenleme-4

İşlem Sertifikasına ilişkin Usul ve Esaslar

Yürürlük Tarihi: 6 Haziran 2012

Elektronik Tebligat

Dayanak Kanun Maddesi

Tebligat Kanunu md. 7/A.

Yetkili Kurum

Adalet Bakanlığı

İlgili 2ncil Düzenleme-1

Tebligat Kanunun Uygulanmasına Dair Yönetmelik

Yürürlük Tarihi: 25 Ocak 2012

İlgili 2ncil Düzenleme-2 Elektronik Tebligat Yönetmeliği

Yürürlük Tarihi: 19 Ocak 2013

KapsamKEP sisteminin ne şekilde işleyeceği

KapsamKEP rehberi ve KEP adresleri yapısı

KapsamKEP sistemi ile ilgili teknik düzenlemeler

KapsamKEPHS işlem sertifikasına ilişkin düzenlemeler

KapsamE-tebligatın ayrı yönetmelikle düzenleneceği

KapsamE-tebligatın ne şekilde yapılacağı

• KEP;

sistem içerisinde yer alan kullanıcılar arasında üçüncü kişilerin izleyemeyeceği güvenli bir

elektronik posta iletişimi sağlayan, ve

sistemin içerisinde birbirlerine elektronik posta gönderen kişilerin teknik ve hukuki kesinliğe sahip

olarak postayı gönderme ve alma zamanlarını tespit eden,

bir teknolojik altyapıdır.

• En önemli özelliği; KEPHS tarafından, sunduğu hizmetlere ilişkin olarak oluşturulan kayıtların ve KEP

delillerinin senet hükmünde kabul edilmesi ve aksi ispatlanana kadar kesin delil sayılmasıdır.

• Kullanım alanları:

Tacirlerin elektronik ortamda sözleşmeyi feshe, sözleşmeden dönmeye veya karşı tarafı temerrüde

düşürmeye yönelik ihtar ve ihbarlarının gönderimi Kamu tarafından iletilen tebligatların alınması,

cevabi yazıların iletilmesi

Şirketin pay sahiplerine ve idare kurulu üyelerine genel kurul-yönetim kurulu süreciyle ilgili

çağrıların iletilmesi, pay sahiplerinin ve idare kurulu üyelerinin şirketle elektronik ortamda iletişim

kurma ve talepte bulunmalarını sağlanması

KEPHS’lerin katma değerleri hizmetleri kapsamında elektronik belgelerin saklanması, güvenli

iletişim ve elektronik ortamda güvenilir üçüncü taraf hizmetleri gibi hizmetlerden faydalanılması,

Kayıtlı Elektronik Posta (KEP)

• Tebligat Kanunu’nda tanımlı tebligat çıkarmaya yetkili kuruluşlar (yargı makamları, kamu idareleri, düzenleyici denetleyici kurumlar, barolar, noterler, sosyal güvenlik kurumları vb.) tarafından muhatapların «tebligata elverişli elektronik posta» adreslerine yapılan elektronik gönderidir.

«tebligata elverişli elektronik posta» = KEP Adresi

• Tebligat Kanunu’nda yapılan bir değişiklik ile;• 19 Ocak 2013 tarihinden itibaren anonim, limited ve sermayesi paylara bölünmüş

komandit şirketlere iletilecek tebligatların elektronik yolla yapılması zorunlu hale getirilmiştir.

• Diğer şirket ve kişilere iletilecek tebligatlar ise, talepleri halinde elektronik olarak yapılabilecektir.

Elektronik Tebligat

ELEKTRONİK KURULLARDüzenleme Kaynağı TTK Mad. 1527 ve Mad. 1528.

Düzenlemenin İşaret Ettiği Teknoloji/ler ERP (Enterprise Resource Planning) Sistemleri, elektronik imza, zaman damgası, doküman yönetim sistemleri, elektronik arşivleme sistemleri, MERSİS, elektronik toplantı sistemleri

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu 23.01.2004Tarih 25355 Sayılı R.G.

Sermaye Piyasası Mevzuatı

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Her türlü genel kurul, ortaklar kurulu veyönetim ve müdürler kurulu işlemlerininelektronik ortamda yapıalbilmesine imkansağlama

Elektronik Kurul Şeması

Elektronik Kurul

Elektronik Genel Kurul

MKK tarafından Kayden İzlenen

AnonimŞirketlerdeElektronik

Genel Kurul

Diğer AnonimŞirketlerdeElektronik

Genel Kurul

Diğer (Anonim Şirket Genel

Kurulları Dışında)

Elektronik Kurullar

Sermaye Şirketlerinde

Yönetim Kurulu

Sermaye Şirketlerinde

Müdürler Kurulu

Kollektif, Komandit, Limited,

Sermayesi Paylara

Bölünmüş Komandit Şirketlerde

Ortaklar Kurulu

Kollektif, Komandit, Limited,

Sermayesi Paylara

Bölünmüş Komandit Şirketlerde Genel Kurul

MKK Elektronik Genel Kurul Sistemi

• Payları Merkezi Kayıt Kuruluşu (“MKK”) tarafından kayden izlenen (borsaya kote olsunolmasın) anonim şirketlerin MKK tarafından temin edilen Elektronik Genel Kurul Sistemi’ni(“EGKS”) kullanması zorunlu, diğer anonim şirketlerin ise kendi kuracakları veya MKK dahilüçüncü kişilerden temin edecekleri EGKS’yi kullanmaları mümkündür.

MKK(1) GENEL KURUL TARİHİ

(2) PAY SAHİPLERİ ÇİZELGESİ

(3) ŞİRKET GK’A KATILACAKLAR LİSTESİ HAZIRLAR

(4) Şirket yasal prosedürleri yerine getirirve belirlenen tarihte GK’unu yapar

(*) GENEL KURUL’AElektronik ortamda katılım sağlanır.

ŞİRKET

SPK’nın belirlediği süre ve şekilde devir yasağı konur ve kaldırılır

ELEKTRONİK DEFTERDüzenleme Kaynağı TTK Mad. 64 ve 65.

Düzenlemenin İşaret Ettiği Teknoloji/ler ERP (Enterprise Resource Planning) Sistemleri, elektronik imza, zaman damgası, dijital arşivleme teknolojileri, elektronik muhasebe yazılımları

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu 23.01.2004Tarih 25355 Sayılı R.G.

3475 Sayılı Vergi Usul Kanunu Mükerrer mad.242/2

1 Sıra Nolu Elektronik Defter Genel Tebliği

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Tüm ticari defterlerin ve mali kayıtların kağıtortama aktarma zorunluluğu olmadanelektronik ortamda yasal geçerliliğe sahipolarak oluşturulması, saklanması ve ibrazı

Elektronik Defter Süreci

GİB’e e-defter izin başvurusu

Defterlerin elektronik ortamda tutulması

Elektronik defterin mükellef tarafından

onaylanması ve defter berat dosyası

hazırlanarak Elektronik Defter Uygulaması

üzerinden GİB’esunulması

Dosyanın GİB tarafından

onaylanması ve Elektronik Defter

Uygulaması üzerinden mükellefe sunulması

Dosyanın mükellef

tarafından indirilerek elektronik

defterle birlikte saklanması (TC

sınırları içerisindeki

kendilerine ait bilgi işlem

sistemlerinde)

• 14 Aralık 2012 tarihli 421 Sıra No.’lu Vergi Usul Kanunu Genel Tebliği ile aşağıdakimükelleflere elektronik defter zorunluluğu getirilmiştir:

• 5015 Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ilebunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011 tarihiitibariyle asgari 25 milyon TL brüt satış hasılatına sahip olanlar (8 Şubat 2013tarihli GİB sirkülerine göre satın aldıkları malın türüne, fiyatına, miktarına veyaherhangi bir özelliğine bakılmaksızın);

• 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları (kolalıgazozlar, biralar, taze üzüm şarabı, üzüm şırası, köpüklü şaraplar, fermenteedilmiş diğer içkiler, alkollü diğer içkiler, tütün mamulleri) imal, inşa veya ithaledenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar (8 Şubat2013 tarihli GİB sirkülerine göre satın aldıkları malın türüne, fiyatına, miktarınaveya herhangi bir özelliğine bakılmaksızın).

• Zorunluluk 2014 takvim yılı içinde başlayacak, e-defter yazılımını bizzat şirketgeliştirecek ise test sürecinin en geç 01/09/2014 tarihine kadar başarıylatamamlanmış olması gerekecektir.

Elektronik Defter Tutma Zorunluluğuna Tabi Mükellefler

ELEKTRONİK FATURA

VUK’A GÖRE FATURA

TTK’YA GÖREFATURA

VUK Kapsamında Düzenlenen Fatura ile TTK Kapsamında Düzenlenen Fatura Arasındaki İlişki

Elektronik Fatura Düzenlemelerine Genel Bakış

E-Dönüşüm

Türkiye Kısa

Dönem Eylem Planı

04.05.2005

25578 sayılı R.G.

11.07.2006

26225 sayılı R.G.

28.07.2006

26642 sayılı R.G.

13.06.2008

26905 sayılı R.G.

5.03.2010

27512 sayılı R.G.

58 No’l

u VUK Sirküleri

421Sıra No.’l

uVUK Gen

el Tebli

ği.

416 Sıra No.’l

u Gene

l Tebli

ğ

EFKAS /

397 Seri No’l

u VUK Gene

l Tebli

ği

EFKS /

VUK Mük. m. 242, f. 2

EMKAS / 361 Sıra No’l

u VUK Gen

el Tebli

ği

Bilgi Toplumu Stratejisi Eylem

Planı

28.06.2012

28337sayılı R.G.

14.12.2012

28497 sayılı R.G.

21.022013

28566 sayılı R.G.

424 Sıra No.’l

uVUK Gene

l Tebli

ği

08.02.2013

• 14 Aralık 2012 tarihli 421 Sıra No.’lu Vergi Usul Kanunu Genel Tebliği ile aşağıdakimükelleflere elektronik fatura zorunluluğu getirilmiştir:

• 5015 Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ilebunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011 tarihiitibariyle asgari 25 milyon TL brüt satış hasılatına sahip olanlar (8 Şubat 2013tarihli GİB sirkülerine göre satın aldıkları malın türüne, fiyatına, miktarına veyaherhangi bir özelliğine bakılmaksızın);

• 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları (kolalıgazozlar, biralar, taze üzüm şarabı, üzüm şırası, köpüklü şaraplar, fermenteedilmiş diğer içkiler, alkollü diğer içkiler, tütün mamulleri) imal, inşa veya ithaledenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar (8 Şubat2013 tarihli GİB sirkülerine göre satın aldıkları malın türüne, fiyatına, miktarınaveya herhangi bir özelliğine bakılmaksızın).

• Zorunluluk 2013 takvim yılı içinde başlayacaktır. GİB’e son başvuru tarihi01/09/2013’tür.

• Elektronik fatura uygulamasına geçen mükelleflerin birbirlerine elektronik faturadüzenlemesi zorunludur. Uygulamaya kayıtlı olmayan mükelleflere iletilecek faturalarise kağıt ortamında kesilecektir.

Elektronik Fatura Kullanma Zorunluluğu

• TTK’nın 1524. maddesi ile bağımsız denetime tabi olan şirketlerin bir İnternet sitesi açması vebelirli bilgi ve belgeleri bu site üzerinden kamu ile paylaşmaları zorunlu kılınmıştır. Konuya ilişkinusul ve esaslar ise Sermaye Şirketlerinin Açacakları İnternet Sitelerine Dair Yönetmelikkapsamında düzenlenmiştir.

• Bağımsız denetime tabi olacak şirketler;• 2012/4231 sayılı Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Bakanlar

Kurulu Kararı ile belirlenmiş,• Bu şirketlerin kapsamı 6455 Sayılı Gümrük Kanunu ile Bazı Kanun ve Kanun Hükmünde

Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile TTK’nın 397. maddesinde yapılandeğişiklikle genişletilmiştir.

Denetime tabi olacak şirketlerin çıkarılacak olan yeni ikincil mevzuat altında netlik kazanmasıbeklenmektedir.

• Denetime tabi şirketler, kuruluşlarının ticaret siciline tescili tarihini takiben üç ay içinde, mevcut şirketler ise 1 Ekim 2013’e kadar bir internet sitesi açmakla yükümlüdür.

İNTERNET SİTESİ

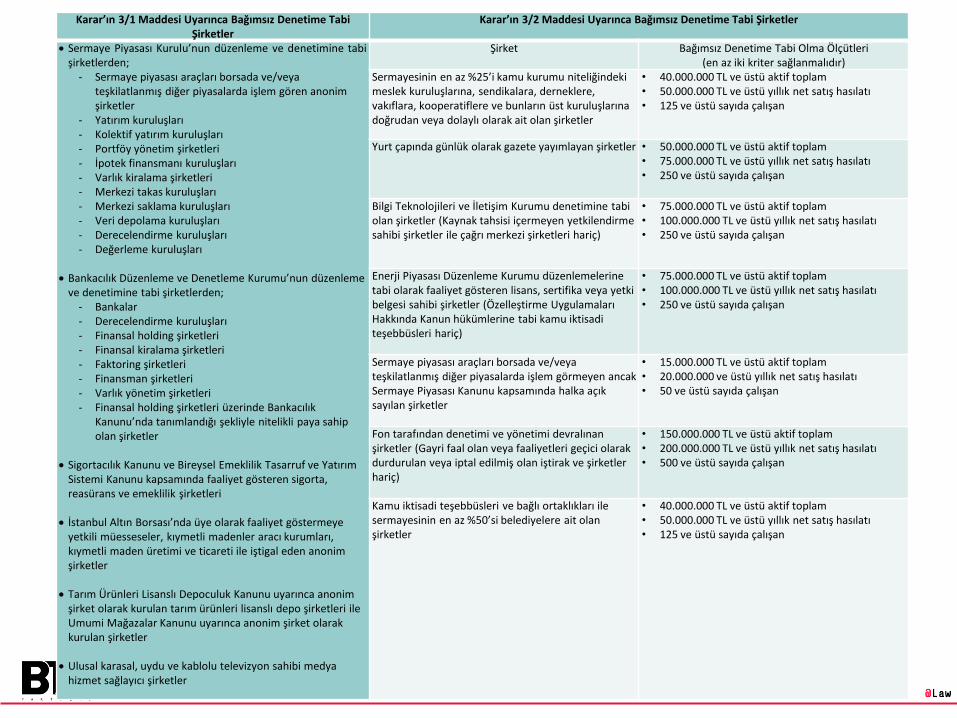

Karar’ın 3/1 Maddesi Uyarınca Bağımsız Denetime Tabi Şirketler

Karar’ın 3/2 Maddesi Uyarınca Bağımsız Denetime Tabi Şirketler

Sermaye Piyasası Kurulu’nun düzenleme ve denetimine tabişirketlerden;

- Sermaye piyasası araçları borsada ve/veya teşkilatlanmış diğer piyasalarda işlem gören anonim şirketler

- Yatırım kuruluşları- Kolektif yatırım kuruluşları- Portföy yönetim şirketleri- İpotek finansmanı kuruluşları- Varlık kiralama şirketleri- Merkezi takas kuruluşları- Merkezi saklama kuruluşları- Veri depolama kuruluşları- Derecelendirme kuruluşları - Değerleme kuruluşları

Bankacılık Düzenleme ve Denetleme Kurumu’nun düzenleme ve denetimine tabi şirketlerden;

- Bankalar- Derecelendirme kuruluşları- Finansal holding şirketleri- Finansal kiralama şirketleri- Faktoring şirketleri- Finansman şirketleri- Varlık yönetim şirketleri- Finansal holding şirketleri üzerinde Bankacılık

Kanunu’nda tanımlandığı şekliyle nitelikli paya sahip olan şirketler

Sigortacılık Kanunu ve Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu kapsamında faaliyet gösteren sigorta, reasürans ve emeklilik şirketleri

İstanbul Altın Borsası’nda üye olarak faaliyet göstermeye yetkili müesseseler, kıymetli madenler aracı kurumları, kıymetli maden üretimi ve ticareti ile iştigal eden anonim şirketler

Tarım Ürünleri Lisanslı Depoculuk Kanunu uyarınca anonim şirket olarak kurulan tarım ürünleri lisanslı depo şirketleri ile Umumi Mağazalar Kanunu uyarınca anonim şirket olarak kurulan şirketler

Ulusal karasal, uydu ve kablolu televizyon sahibi medya hizmet sağlayıcı şirketler

Şirket Bağımsız Denetime Tabi Olma Ölçütleri (en az iki kriter sağlanmalıdır)

Sermayesinin en az %25’i kamu kurumu niteliğindeki meslek kuruluşlarına, sendikalara, derneklere, vakıflara, kooperatiflere ve bunların üst kuruluşlarına doğrudan veya dolaylı olarak ait olan şirketler

• 40.000.000 TL ve üstü aktif toplam• 50.000.000 TL ve üstü yıllık net satış hasılatı• 125 ve üstü sayıda çalışan

Yurt çapında günlük olarak gazete yayımlayan şirketler • 50.000.000 TL ve üstü aktif toplam• 75.000.000 TL ve üstü yıllık net satış hasılatı• 250 ve üstü sayıda çalışan

Bilgi Teknolojileri ve İletişim Kurumu denetimine tabi olan şirketler (Kaynak tahsisi içermeyen yetkilendirme sahibi şirketler ile çağrı merkezi şirketleri hariç)

• 75.000.000 TL ve üstü aktif toplam• 100.000.000 TL ve üstü yıllık net satış hasılatı• 250 ve üstü sayıda çalışan

Enerji Piyasası Düzenleme Kurumu düzenlemelerine tabi olarak faaliyet gösteren lisans, sertifika veya yetki belgesi sahibi şirketler (Özelleştirme Uygulamaları Hakkında Kanun hükümlerine tabi kamu iktisadi teşebbüsleri hariç)

• 75.000.000 TL ve üstü aktif toplam• 100.000.000 TL ve üstü yıllık net satış hasılatı • 250 ve üstü sayıda çalışan

Sermaye piyasası araçları borsada ve/veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketler

• 15.000.000 TL ve üstü aktif toplam • 20.000.000 ve üstü yıllık net satış hasılatı • 50 ve üstü sayıda çalışan

Fon tarafından denetimi ve yönetimi devralınan şirketler (Gayri faal olan veya faaliyetleri geçici olarak durdurulan veya iptal edilmiş olan iştirak ve şirketler hariç)

• 150.000.000 TL ve üstü aktif toplam• 200.000.000 TL ve üstü yıllık net satış hasılatı • 500 ve üstü sayıda çalışan

Kamu iktisadi teşebbüsleri ve bağlı ortaklıkları ile sermayesinin en az %50’si belediyelere ait olan şirketler

• 40.000.000 TL ve üstü aktif toplam• 50.000.000 TL ve üstü yıllık net satış hasılatı• 125 ve üstü sayıda çalışan

İnternet Sitesi Üzerinden Yayımlanacak Belgeler -1

Düzenleme Adı Madde No. İnternet Sitesi Üzerinden Yayımlanması Gerekli Bilgi/BelgeTürk Ticaret Kanunu Md. 39 - Ticaret unvanı, sicil numarası, işletme merkezi

- Anonim şirketlerde yönetim kurulu başkan ve üyelerinin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı - Limited şirketlerde müdürlerin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı- Sermayesi paylara bölünmüş komandit şirketlerde yöneticilerin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı

Türk Ticaret Kanunu Md. 149 - Birleşme sözleşmesi (Genel Kurul kararından 30 gün önce)- Birleşme raporu (Genel Kurul kararından 30 gün önce)- Denetleme raporu (Genel Kurul kararından 30 gün önce)- Son üç yılın yılsonu finansal tablolarıyla yıllık faaliyet raporları, gereğinde ara bilançoları- İnceleme yapma hakkı ile ilgili bilgi - Belgelerin nereye tevdi edildiği ve nerede incelenebileceği ile ilgili bilgi (tevdiden 3 iş günü önce)

Türk Ticaret Kanunu Md. 157 Birleşmeye katılan şirket alacaklılarının haklarının bildirilmesine ilişkin ilan

Türk Ticaret Kanunu Md. 171 Bölünmeye katılan şirket ortaklarının inceleme hakkı ile ilgili ilanTürk Ticaret Kanunu Md. 174 Bölünmeye katılan şirketin alacaklılarını alacaklarını bildirmeye ve teminat verilmesi için istemde bulunmaya çağıran ilan

Türk Ticaret Kanunu Md. 198 Bir sermaye şirketinin sermayesinin %5, %10, %20, %25, %33, %50, %67 veya %100'ünün alınması veya mevcut payların bu oranların altına düştüğüne ilişkin ilan

Türk Ticaret Kanunu Md. 353 Anonim şirketin kurulmasında kanunlara aykırı hareket edilerek alacaklıların, pay sahiplerinin veya kamunun menfaatleri önemli bir şekilde tehlikeye düşürülmüş veya ihlal edilmesi gerekçesiyle, yönetim kurulunun, Sanayi ve Ticaret Bakanlığı'nın, ilgili alacaklının veya pay sahibinin istemi üzerine açılan davada şirketin feshine karar verilmesi halinde, bu hususa ilişkin ilan

Türk Ticaret Kanunu Md. 359 Tüzel kişi yönetim kurulu üyelerini temsile yetkili gerçek kişinin kimliğine ilişkin ilan

Türk Ticaret Kanunu Md. 399 Denetçinin kimliğine ilişkin ilan

Türk Ticaret Kanunu Md. 414 Genel kurula davet ilanı (toplantıdan en az iki hafta önce)

Türk Ticaret Kanunu Md. 420 Finansal tabloların müzakeresi ile ilgili konularda gelen erteleme taleplerinin kabulü ile ilgili ilan

Türk Ticaret Kanunu Md. 422 Genel kurul toplantı tutanağı

Türk Ticaret Kanunu Md. 428 - Genel kurulda pay sahiplerini temsil etmek üzere tavsiye edilen şirket ile ilgili kişi ile şirketten bağımsız / tarafsız ikinci temsilcinin kimlik bilgileri ile kurumsal temsilci olmak istediğini bildirenlere ilişkin bilgiler

- Pay sahiplerinin önerdikleri kurumsal temsilcilerin kimliklerini ve bunlara ulaşılabilecek adres ve elektronik posta adresi ile telefon ve telefaks numaralarını en çok yedi gün içinde şirkete bildirmeye çağıran ilan (genel kurula davetten en az 45 gün önce)

- Kurumsal temsilciliğe istekli olanları şirkete başvurmaya davet eden ilan

Türk Ticaret Kanunu Md. 448 Genel kurul kararlarına karşı iptal veya butlan davası açıldığına ve duruşma tarihine ilişkin bilgi

Türk Ticaret Kanunu Md. 450 Genel kurul kararının iptaline veya butlanına ilişkin mahkeme kararı

Türk Ticaret Kanunu Md. 455 Esas sözleşme değişikliğine ilişkin genel kurul kararı

Türk Ticaret Kanunuve

Halka Açık Olmayan Şirketlerde Kayıtlı Sermaye Sistemineilişkin Esaslar

Hakkında Tebliğ

Md. 460

Md. 9

Sanayi ve Ticaret Bakanlığı'nın çıkaracağı düzenleme ile kuruluş ve esas sözleşme değişikliklerini iznine tabi kıldığı şirketlerde: - Esas sözleşmenin sermayeye ilişkin hükümlerinin izni alınmış şekilleri- Sermayenin artırılmasına ilişkin karar- İmtiyazlı paylara ve rüçhan haklarına ilişkin sınırlamalar- Prime dair kayıtlar ve bunun uygulanması hakkındaki kurallar ile ilgili bilgi

İnternet Sitesi Üzerinden Yayımlanacak Belgeler -2Düzenleme Adı Madde No. İnternet Sitesi Üzerinden Yayımlanması Gerekli Bilgi/Belge

Türk Ticaret Kanunu Md. 461 Pay sahiplerinin mevcut sermayedeki paylarına göre arttırımdan pay alma hakkının kullanılabilmesine ilişkin esasların belirlendiği yönetim kurulu kararı

Türk Ticaret Kanunu Md. 473 - Sermaye azaltımı ile ilgili genel kurul çağrısı kapsamında verilecek sermaye azaltılmasına gidilmesinin sebepleri- Azaltmanın amacı- Azaltmanın ne şekilde yapılacağı bilgisi

Türk Ticaret Kanunu Md. 474 Esas sermayenin azaltılması ile ilgili genel kurul kararı (esas sözleşmede öngörüldüğü takdirde alacaklılara alacaklarını bildirmek ve ödenmesini/teminat altına alınmasını talep etmek konusunda yapılacak davet siteden de yayımlanır)

Türk Ticaret Kanunu Md. 483 Yönetim kurulunun mütemerrit pay sahibi aleyhine sahip olduğu haklarını kullanabilmesi için önceden yapılması gereken ihtar (tutarın bir ay içinde ödenmemesi halinde paylara ilişkin haklarından yoksun bırakılacağı ve ceza talep edileceği belirtilir)

Türk Ticaret Kanunu Md. 486 Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı

Türk Ticaret Kanunu Md. 541 Alacaklılara şirketin sona ermiş olduğunu bildiren ve alacaklarını tasfiye memuruna bildirmeye davet eden ilan

Yönetmelik Md. 10 Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları ile Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik:- Genel Kurul toplantısına davet ilanı- Genel Kurul toplantısının ertelenmesi halinde erteleme kararı (Karar tarihinden itibaren en geç beş gün içinde)

Yönetmelik Md. 29 Anonim Şirketlerin Genel Kurul Toplantılarının Usul Ve Esasları ile Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik:Genel kurul tutanağı

Yönetmelik Md. 40 Anonim Şirketlerin Genel Kurul Toplantılarının Usul Ve Esasları İle Bu Toplantılarda Bulunacak Gümrük Ve Ticaret Bakanlığı Temsilcileri Hakkında Yönetmelik:İç Yönerge (İlan tarihini izleyen beş gün içinde)

Tebliğ Md. 5 Halka Açık Olmayan Anonim Şirketlerin Genel Kurullarında Birikimli Oy Kullanımına İlişkin Esaslar Hakkında Tebliğ: Birikimli oy kullanımının kabul edilmesi halinde, birikimli oy yöntemine ilişkin açıklamalar

Tebliğ Md. 9 Ticaret Şirketlerinde Anonim Şirket Genel Kurulları Dışında Elektronik Ortamda Yapılacak Kurullar Hakkında Tebliğ:- Sermaye şirketlerinde yönetim kurulu ve müdürler kurulu toplantıları; - Kollektif, komandit, limited ve sermayesi paylara bölünmüş komandit şirketlerin ortaklar kurulu veya genel kurul toplantıları için:

Elektronik ortamda toplantıya katılma ve oy kullanmaya ilişkin bilgiler, Toplantıya katılma talepnamesi

Tebliğ Md. 11 Ticaret Şirketlerinde Anonim Şirket Genel Kurulları Dışında Elektronik Ortamda Yapılacak Kurullar Hakkında Tebliğ:Elektronik Toplantı Sistemi'ne ilişkin kullanım koşulları

ELEKTRONİK TİCARET SİCİLİ

Düzenleme Kaynağı TTK Mad. 24/2

Düzenlemenin İşaret Ettiği Teknoloji/ler Güvenli Elektronik İmza- Zaman damgası MERSİS -http://www.icticaret.gov.tr/mersis.aspx

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu23.01.2004 Tarih 25355 Sayılı R.G.

Yüksek Planlama Kurulunun 12.07.2006 tarihve 2006/38/ sayılı kararı ile 28.07.2006 tarihve 26242 sayılı R.G. yayımlanan, “BilgiToplumu Stratejisi ve Eylem Planı”ndaki“Merkezi Tüzel Kişilik Bilgi Sistemi” başlıklı 56No’lu eylem

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Ticaret Siciline elektronik ortamda başvuru,ticaret sicil işlemlerinin elektronik ortamdayapılabilmesinin sağlanması

ELEKTRONİK ARŞİV

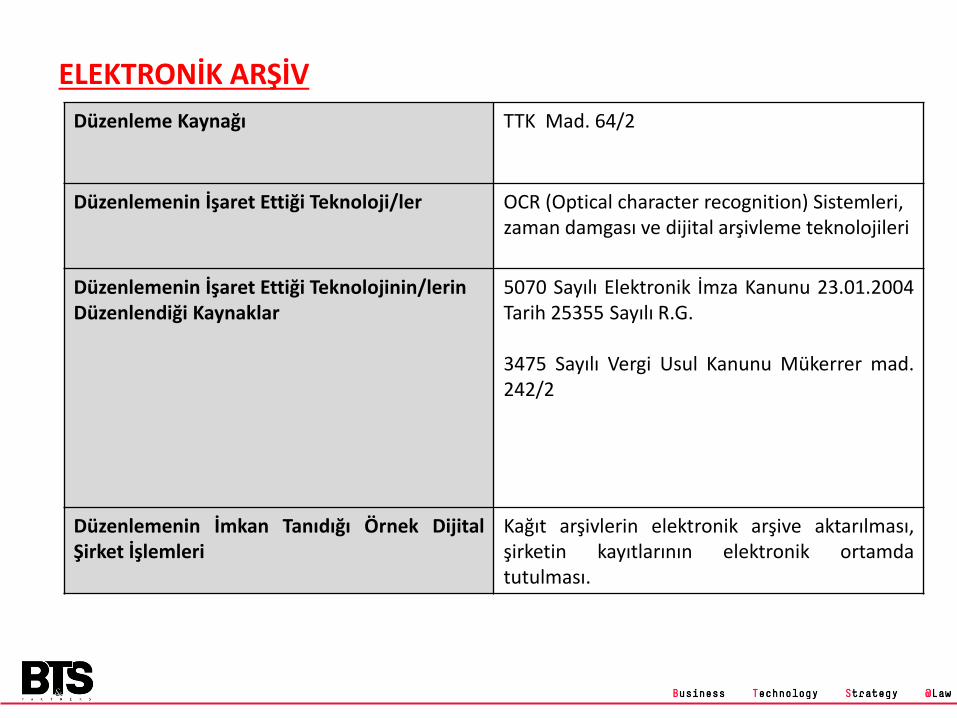

Düzenleme Kaynağı TTK Mad. 64/2

Düzenlemenin İşaret Ettiği Teknoloji/ler OCR (Optical character recognition) Sistemleri, zaman damgası ve dijital arşivleme teknolojileri

Düzenlemenin İşaret Ettiği Teknolojinin/lerin Düzenlendiği Kaynaklar

5070 Sayılı Elektronik İmza Kanunu 23.01.2004Tarih 25355 Sayılı R.G.

3475 Sayılı Vergi Usul Kanunu Mükerrer mad.242/2

Düzenlemenin İmkan Tanıdığı Örnek DijitalŞirket İşlemleri

Kağıt arşivlerin elektronik arşive aktarılması,şirketin kayıtlarının elektronik ortamdatutulması.

@www.bts-legal.com