퀄컴 퀄컴의 5g (qcom)

TRANSCRIPT

해외주식

32

미국 AP 반도체 산업, 1위 기업

퀄컴 (QCOM)

퀄컴의 5G 시대

이수빈

투자의견

(톰슨로이터 평균)

BUY *(2.2)

목표주가($)

(톰슨로이터 평균) 100.2

현재주가($)

(20.03.04) 81.8

반도체 업체

[기업 개요]

글로벌1위 모바일 기기(핸드셋, 스마트폰, 태블릿)향 AP, 모뎀 반도체 공급사.

FY2019년 기준 전체 매출의 75%가 반도체 사업부(QCT)에서 발생, 23%는 라이

선스 사업부(QTL)에서 발생. 동사는 팹리스 기업으로 삼성전자 파운드리, TSMC

에게 위탁생산

[투자포인트]

5G 스마트폰 기기당 ASP 상승: 동사 MSM(스마트폰) 당 ASP는 FY2019 $22.6

에서 FY2020년 $28.5로 약 26% 상승 전망. 5G 스마트폰 비중 증가하며 믹스개

선 효과 발생, RF 탑재량 50% 증가 전망. 4G5G 기기당 매출 50% 성장

라이선스 비즈니스, 5G 증가로 2020년 회복 전망: QTL 사업부는 세전순이익률

은 64% 수준. 5G 도입되며 탑라인과 바텀라인 증가하며 FY20년 실적 개선세

진입 예상

아이폰 5G 모뎀칩 공급 예상, 추가로 RF 모듈 공급도 기대: 2020년 하반기 9월

출시되는 아이폰에 동사의 5G 및 LTE 모뎀칩이 탑재 예상. 추가로 mmWave 모

듈(RFFE, PMIC, 안테나 등) 공급 가능성 보유. FY2020년 4분기가 이익회복의 변

곡점이 될 전망

[실적 및 Valuation]

3/2일 종가는 컨센서스 12개월 Forward EPS $4.92 대비 P/E 16배에 불과. 동

사 과거 3년 P/E는 20.3배임을 감안하면 저평가 국면에 있다고 판단. 애플과의

2년간의 법적 분쟁에서도 기술 리더십으로 극복, 이 외 OEM 기업들과의 법정

분쟁 리스크가 완화, 후발주자와의 격차 증명되었다고 판단. 5G 기기 수 증가하

며 외형성장과 함께 수익성 개선 가능

영업실적 및 주요 투자지표 (단위: USD mn, USD, %)

2017A 2018A 2019A 2020F 2021F

매출액 22,258 22,611 19,573 22,288 27,647

영업이익 4,323 3,774 3,381 5,884 8,309

당기순이익 -4,521 4,386 4,853 4,855 6,942

EPS 1.6 -3.1 3.6 4.2 6.1

PER 18.3 21.2 22.1 19.5 13.4

BPS 20.8 0.6 4.1 3.9 5.9

PBR 2.7 108.8 17.9 20.9 14.02

ROE 20.4 23.4 148.1 97.3 119.2

주: EPS와 BPS, ROE는 지배지분 기준으로 산출, 추정치는 톰슨로이터 컨센서스 기준 자료: 톰슨로이터, 대신증권 Research Center

기업명 Qualcomm Inc

한글명 퀄컴

홈페이지 https://www.qualcommt.com

결산월 09월

거래소 국가 US

상장 거래소 NYSE

시가총액(십억달러) 93.5

시가총액(조원) 110.8

발행주식수(백만주) 1,141.7

52주 최고가/최저가 96.2/53.0

주요주주 Vanguard Group 8.4%

BlackRock 5.1%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.7 -8.0 -0.3 52.1

상대수익률 2.3 -2.9 -0.9 40.0

-30

-25

-20

-15

-10

-5

0

5

10

15

20

0

20

40

60

80

100

120

19.3 19.6 19.9 19.12 20.3

(%)(USD) 퀄컴(좌)

Relative to S&P500(우)

DAISHIN SECURITIES

33

Ⅰ. 기업 개요

퀄컴의 5G 시대: 반도체 사업부

QCT 사업부 반도체

모뎀, AP,

통신 모듈칩

미국 샌디에고에 본사를 둔 글로벌 1위 모바일 기기 팹리스 반도체(핸드셋, 스마트폰, 태블릿)

공급사이다. FY2019년 기준 전체 매출의 75%가 반도체 사업부(QCT)에서 발생, 23%는 라이

선스 사업부(QTL)에서 발생했다. 그 외에도 신사업을 위한 전략적 투자 사업부(QCI)와 기타

사업부가 있다.

1) QCT(Qualcomm CDMA Technologies) 반도체 사업부:

모바일 기기(휴대폰, 스마트폰, 태블릿, 노트북 등), 무선 네트워크, 브로드밴드 Gateway 장비,

통신장비, 소비가전, IoT 기기, 차량 인포테인먼트 및 텔레매틱스 등에 탑재되는 집적회로 반도

체와 시스템을 개발하고 공급한다.

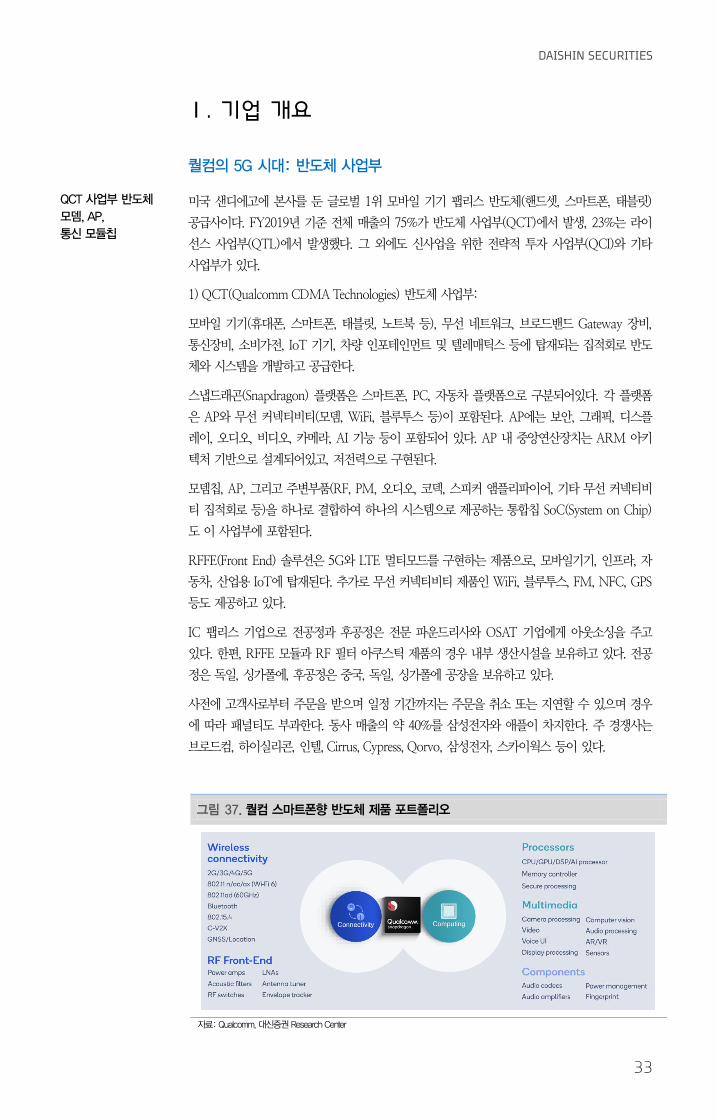

스냅드래곤(Snapdragon) 플랫폼은 스마트폰, PC, 자동차 플랫폼으로 구분되어있다. 각 플랫폼

은 AP와 무선 커넥티비티(모뎀, WiFi, 블루투스 등)이 포함된다. AP에는 보안, 그래픽, 디스플

레이, 오디오, 비디오, 카메라, AI 기능 등이 포함되어 있다. AP 내 중앙연산장치는 ARM 아키

텍처 기반으로 설계되어있고, 저전력으로 구현된다.

모뎀칩, AP, 그리고 주변부품(RF, PM, 오디오, 코덱, 스피커 앰플리파이어, 기타 무선 커넥티비

티 집적회로 등)을 하나로 결합하여 하나의 시스템으로 제공하는 통합칩 SoC(System on Chip)

도 이 사업부에 포함된다.

RFFE(Front End) 솔루션은 5G와 LTE 멀티모드를 구현하는 제품으로, 모바일기기, 인프라, 자

동차, 산업용 IoT에 탑재된다. 추가로 무선 커넥티비티 제품인 WiFi, 블루투스, FM, NFC, GPS

등도 제공하고 있다.

IC 팹리스 기업으로 전공정과 후공정은 전문 파운드리사와 OSAT 기업에게 아웃소싱을 주고

있다. 한편, RFFE 모듈과 RF 필터 아쿠스틱 제품의 경우 내부 생산시설을 보유하고 있다. 전공

정은 독일, 싱가폴에, 후공정은 중국, 독일, 싱가폴에 공장을 보유하고 있다.

사전에 고객사로부터 주문을 받으며 일정 기간까지는 주문을 취소 또는 지연할 수 있으며 경우

에 따라 패널티도 부과한다. 동사 매출의 약 40%를 삼성전자와 애플이 차지한다. 주 경쟁사는

브로드컴, 하이실리콘, 인텔, Cirrus, Cypress, Qorvo, 삼성전자, 스카이웍스 등이 있다.

그림 37. 퀄컴 스마트폰향 반도체 제품 포트폴리오

자료: Qualcomm, 대신증권 Research Center

해외주식

34

퀄컴의 5G 시대: 라이선스 사업부

QTL 사업부 IP 사용

수익의 비례해서

수수료 수취

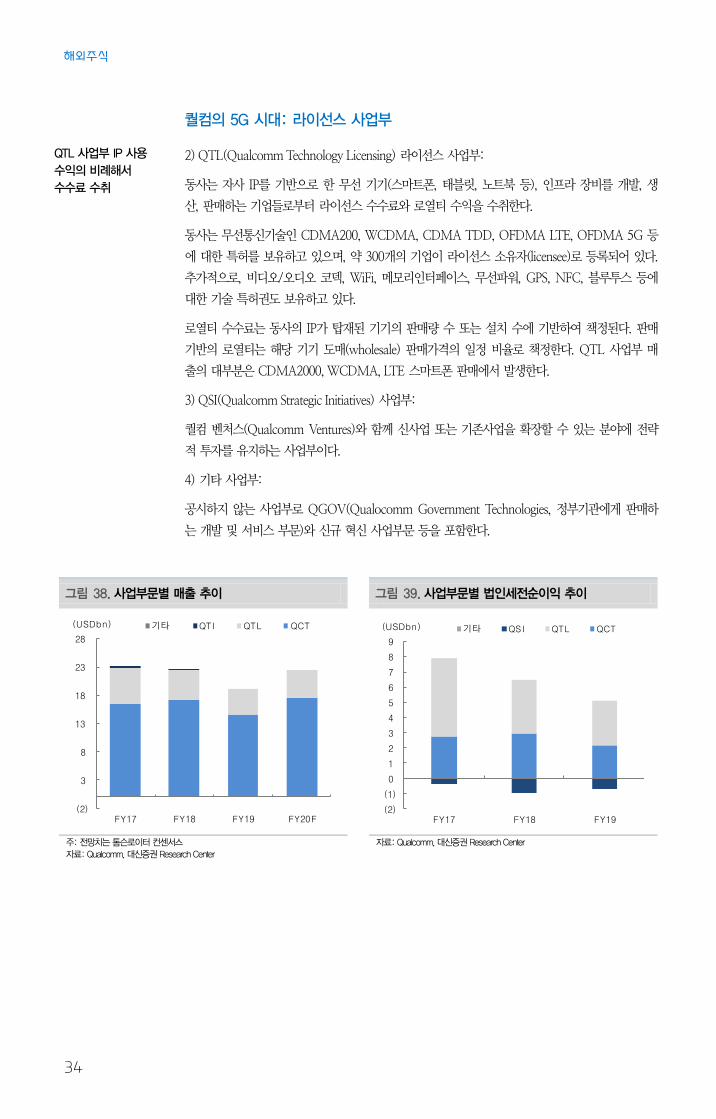

2) QTL(Qualcomm Technology Licensing) 라이선스 사업부:

동사는 자사 IP를 기반으로 한 무선 기기(스마트폰, 태블릿, 노트북 등), 인프라 장비를 개발, 생

산, 판매하는 기업들로부터 라이선스 수수료와 로열티 수익을 수취한다.

동사는 무선통신기술인 CDMA200, WCDMA, CDMA TDD, OFDMA LTE, OFDMA 5G 등

에 대한 특허를 보유하고 있으며, 약 300개의 기업이 라이선스 소유자(licensee)로 등록되어 있다.

추가적으로, 비디오/오디오 코덱, WiFi, 메모리인터페이스, 무선파워, GPS, NFC, 블루투스 등에

대한 기술 특허권도 보유하고 있다.

로열티 수수료는 동사의 IP가 탑재된 기기의 판매량 수 또는 설치 수에 기반하여 책정된다. 판매

기반의 로열티는 해당 기기 도매(wholesale) 판매가격의 일정 비율로 책정한다. QTL 사업부 매

출의 대부분은 CDMA2000, WCDMA, LTE 스마트폰 판매에서 발생한다.

3) QSI(Qualcomm Strategic Initiatives) 사업부:

퀄컴 벤처스(Qualcomm Ventures)와 함께 신사업 또는 기존사업을 확장할 수 있는 분야에 전략

적 투자를 유지하는 사업부이다.

4) 기타 사업부:

공시하지 않는 사업부로 QGOV(Qualocomm Government Technologies, 정부기관에게 판매하

는 개발 및 서비스 부문)와 신규 혁신 사업부문 등을 포함한다.

그림 38. 사업부문별 매출 추이 그림 39. 사업부문별 법인세전순이익 추이

주: 전망치는 톰슨로이터 컨센서스

자료: Qualcomm, 대신증권 Research Center 자료: Qualcomm, 대신증권 Research Center

(2)

3

8

13

18

23

28

FY17 FY18 FY19 FY20F

기타 QTI QTL QCT(USDbn)

(2)

(1)

0

1

2

3

4

5

6

7

8

9

FY17 FY18 FY19

기타 QSI QTL QCT(USDbn)

DAISHIN SECURITIES

35

Ⅱ. 산업 분석

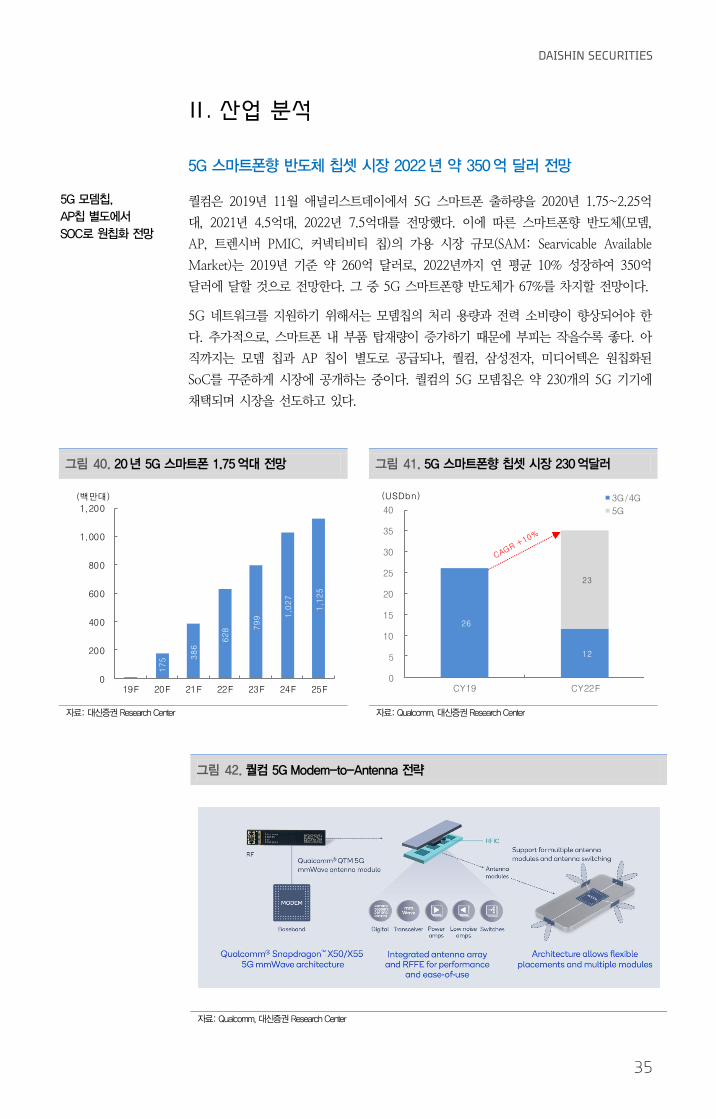

5G 스마트폰향 반도체 칩셋 시장 2022년 약 350억 달러 전망

5G 모뎀칩,

AP칩 별도에서

SOC로 원칩화 전망

퀄컴은 2019년 11월 애널리스트데이에서 5G 스마트폰 출하량을 2020년 1.75~2.25억

대, 2021년 4.5억대, 2022년 7.5억대를 전망했다. 이에 따른 스마트폰향 반도체(모뎀,

AP, 트렌시버 PMIC, 커넥티비티 칩)의 가용 시장 규모(SAM: Searvicable Available

Market)는 2019년 기준 약 260억 달러로, 2022년까지 연 평균 10% 성장하여 350억

달러에 달할 것으로 전망한다. 그 중 5G 스마트폰향 반도체가 67%를 차지할 전망이다.

5G 네트워크를 지원하기 위해서는 모뎀칩의 처리 용량과 전력 소비량이 향상되어야 한

다. 추가적으로, 스마트폰 내 부품 탑재량이 증가하기 때문에 부피는 작을수록 좋다. 아

직까지는 모뎀 칩과 AP 칩이 별도로 공급되나, 퀄컴, 삼성전자, 미디어텍은 원칩화된

SoC를 꾸준하게 시장에 공개하는 중이다. 퀄컴의 5G 모뎀칩은 약 230개의 5G 기기에

채택되며 시장을 선도하고 있다.

그림 40. 20년 5G 스마트폰 1.75억대 전망 그림 41. 5G 스마트폰향 칩셋 시장 230억달러

자료: 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

그림 42. 퀄컴 5G Modem-to-Antenna 전략

자료: Qualcomm, 대신증권 Research Center

10

175 386 6

28 799 1,0

27

1,1

25

0

200

400

600

800

1,000

1,200

19F 20F 21F 22F 23F 24F 25F

(백만대)

26

12

23

0

5

10

15

20

25

30

35

40

CY19 CY22F

3G/4G

5G

(USDbn)

해외주식

36

5G에서는 RF 칩 탑재량 50% 증가

5G 도입되며

통신설계도

복잡성 증가

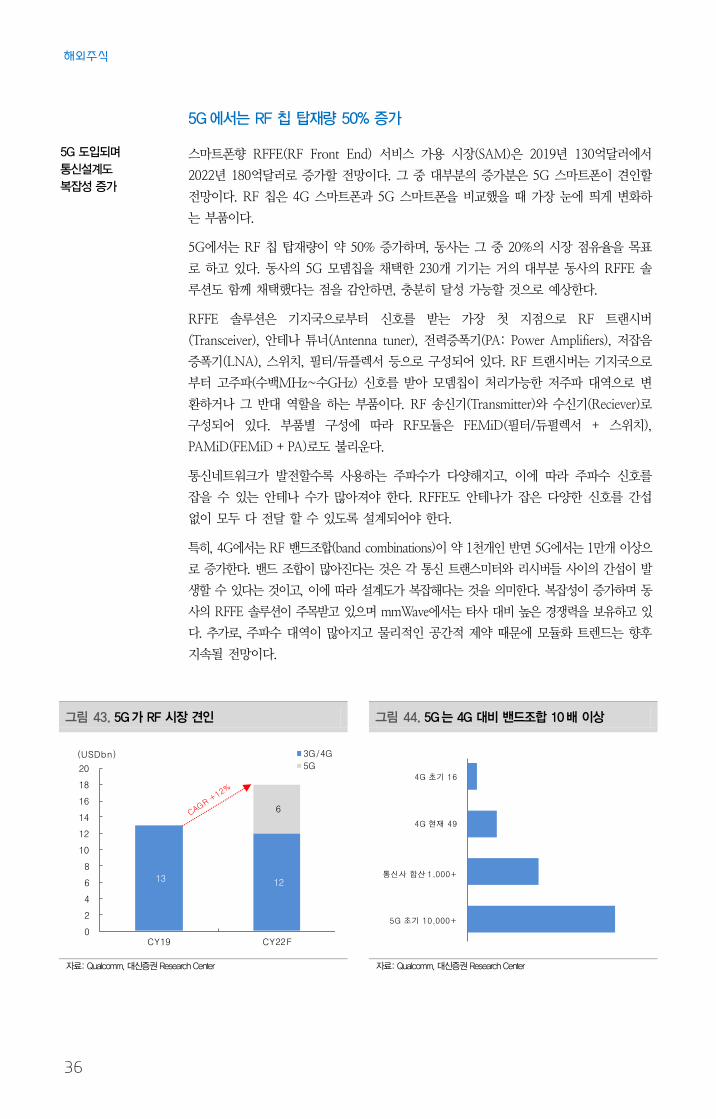

스마트폰향 RFFE(RF Front End) 서비스 가용 시장(SAM)은 2019년 130억달러에서

2022년 180억달러로 증가할 전망이다. 그 중 대부분의 증가분은 5G 스마트폰이 견인할

전망이다. RF 칩은 4G 스마트폰과 5G 스마트폰을 비교했을 때 가장 눈에 띄게 변화하

는 부품이다.

5G에서는 RF 칩 탑재량이 약 50% 증가하며, 동사는 그 중 20%의 시장 점유율을 목표

로 하고 있다. 동사의 5G 모뎀칩을 채택한 230개 기기는 거의 대부분 동사의 RFFE 솔

루션도 함께 채택했다는 점을 감안하면, 충분히 달성 가능할 것으로 예상한다.

RFFE 솔루션은 기지국으로부터 신호를 받는 가장 첫 지점으로 RF 트랜시버

(Transceiver), 안테나 튜너(Antenna tuner), 전력증폭기(PA: Power Amplifiers), 저잡음

증폭기(LNA), 스위치, 필터/듀플렉서 등으로 구성되어 있다. RF 트랜시버는 기지국으로

부터 고주파(수백MHz~수GHz) 신호를 받아 모뎀칩이 처리가능한 저주파 대역으로 변

환하거나 그 반대 역할을 하는 부품이다. RF 송신기(Transmitter)와 수신기(Reciever)로

구성되어 있다. 부품별 구성에 따라 RF모듈은 FEMiD(필터/듀펄렉서 + 스위치),

PAMiD(FEMiD + PA)로도 불리운다.

통신네트워크가 발전할수록 사용하는 주파수가 다양해지고, 이에 따라 주파수 신호를

잡을 수 있는 안테나 수가 많아져야 한다. RFFE도 안테나가 잡은 다양한 신호를 간섭

없이 모두 다 전달 할 수 있도록 설계되어야 한다.

특히, 4G에서는 RF 밴드조합(band combinations)이 약 1천개인 반면 5G에서는 1만개 이상으

로 증가한다. 밴드 조합이 많아진다는 것은 각 통신 트랜스미터와 리시버들 사이의 간섭이 발

생할 수 있다는 것이고, 이에 따라 설계도가 복잡해다는 것을 의미한다. 복잡성이 증가하며 동

사의 RFFE 솔루션이 주목받고 있으며 mmWave에서는 타사 대비 높은 경쟁력을 보유하고 있

다. 추가로, 주파수 대역이 많아지고 물리적인 공간적 제약 때문에 모듈화 트렌드는 향후

지속될 전망이다.

그림 43. 5G가 RF 시장 견인 그림 44. 5G는 4G 대비 밴드조합 10배 이상

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

13 12

6

0

2

4

6

8

10

12

14

16

18

20

CY19 CY22F

3G/4G

5G

(USDbn)

5G 초기 10,000+

4G 통신사 합산 1,000+

4G 현재 49

4G 초기 16

DAISHIN SECURITIES

37

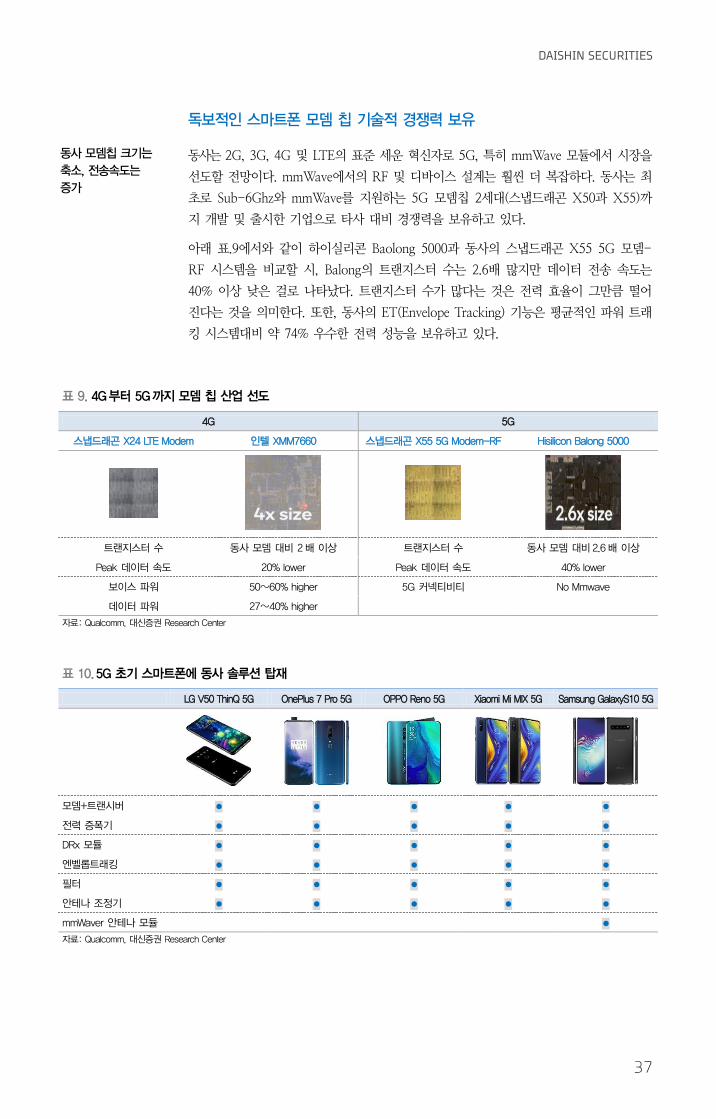

독보적인 스마트폰 모뎀 칩 기술적 경쟁력 보유

동사 모뎀칩 크기는

축소, 전송속도는

증가

동사는 2G, 3G, 4G 및 LTE의 표준 세운 혁신자로 5G, 특히 mmWave 모듈에서 시장을

선도할 전망이다. mmWave에서의 RF 및 디바이스 설계는 훨씬 더 복잡하다. 동사는 최

초로 Sub-6Ghz와 mmWave를 지원하는 5G 모뎀칩 2세대(스냅드래곤 X50과 X55)까

지 개발 및 출시한 기업으로 타사 대비 경쟁력을 보유하고 있다.

아래 표.9에서와 같이 하이실리콘 Baolong 5000과 동사의 스냅드래곤 X55 5G 모뎀-

RF 시스템을 비교할 시, Balong의 트랜지스터 수는 2.6배 많지만 데이터 전송 속도는

40% 이상 낮은 걸로 나타났다. 트랜지스터 수가 많다는 것은 전력 효율이 그만큼 떨어

진다는 것을 의미한다. 또한, 동사의 ET(Envelope Tracking) 기능은 평균적인 파워 트래

킹 시스템대비 약 74% 우수한 전력 성능을 보유하고 있다.

표 9. 4G부터 5G까지 모뎀 칩 산업 선도

4G 5G

스냅드래곤 X24 LTE Modem 인텔 XMM7660 스냅드래곤 X55 5G Modem-RF Hisilicon Balong 5000

트랜지스터 수 동사 모뎀 대비 2 배 이상 트랜지스터 수 동사 모뎀 대비 2.6 배 이상

Peak 데이터 속도 20% lower Peak 데이터 속도 40% lower

보이스 파워 50~60% higher 5G 커넥티비티 No Mmwave

데이터 파워 27~40% higher

자료: Qualcomm, 대신증권 Research Center

표 10. 5G 초기 스마트폰에 동사 솔루션 탑재

LG V50 ThinQ 5G OnePlus 7 Pro 5G OPPO Reno 5G Xiaomi Mi MIX 5G Samsung GalaxyS10 5G

모뎀+트랜시버 ● ● ● ● ●

전력 증폭기 ● ● ● ● ●

DRx 모듈 ● ● ● ● ●

엔벨롭트래킹 ● ● ● ● ●

필터 ● ● ● ● ●

안테나 조정기 ● ● ● ● ●

mmWaver 안테나 모듈 ●

자료: Qualcomm, 대신증권 Research Center

해외주식

38

표 11. 5G로 스마트폰 BOM Cost는 약 $80 증가 (단위: 달러)

Galaxy S10 5G Galaxy S10+

Applications/Baseband Processor 70.5 70.5

Baseband Processor 32.1 0.0

Battery 11.5 10.5

Camera/Image 62.5 56.5

Connectivity 10.0 10.5

Display/Touchscreen 90.0 86.5

Memory: Non-Volatile 18.0 11.5

Memory: Volatile 37.5 39.0

Mixed Signal 0.5 0.5

Non-Electronics 32.5 29.0

Other 18.0 17.0

Power Management/Audio 10.0 7.0

RF Component 46.0 31.0

Sensor 2.5 3.5

Substrates 26.0 12.5

Supporting Materials 8.5 8.5

Final Assembly & Test 14.0 14.0

Total 490 408

자료: 대신증권 Research Center

표 12. 5G로 스마트폰 BOM Cost는 약 $80 증가

출시 예정일 브랜드 모델 예상 가격($)

2020.02 화웨이 메이트 Xs 5G 2,800

2020.02 샤오미 미 10 프로 5G 735

2020.02 삼성 갤럭시 S20 5G 1,400

2020.03 Realme X50 Pro 5G 467

2020.03 ZTE Axon 10s Pro 5G 783

2020.03 비보 iQOO 3 5G 618

2020.03 누비아 레드 매직 5G 618

2020.03 Honor View30 Pro 5G 522

2020.03 화웨이 P40 4G/5G 1,350

2020.03 샤오미 레드미 노트 9 5G 508

2020.04 노키아 Nokia 8.2 5G 481

2020.05 소니 엑스페리아 1 II 5G 949

2020.07 삼성 갤럭시 노트 20 5G 1,299

2020.09 애플 아이폰 12 5G 1,200

자료: 대신증권 Research Center

DAISHIN SECURITIES

39

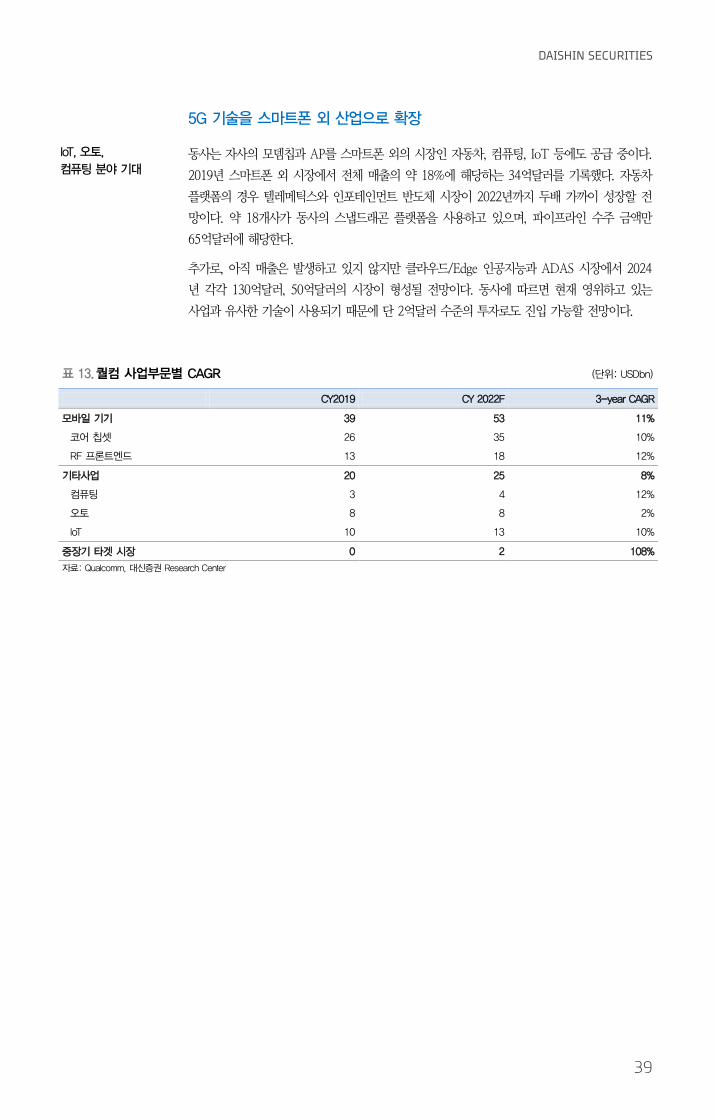

5G 기술을 스마트폰 외 산업으로 확장

IoT, 오토,

컴퓨팅 분야 기대 동사는 자사의 모뎀칩과 AP를 스마트폰 외의 시장인 자동차, 컴퓨팅, IoT 등에도 공급 중이다.

2019년 스마트폰 외 시장에서 전체 매출의 약 18%에 해당하는 34억달러를 기록했다. 자동차

플랫폼의 경우 텔레메틱스와 인포테인먼트 반도체 시장이 2022년까지 두배 가까이 성장할 전

망이다. 약 18개사가 동사의 스냅드래곤 플랫폼을 사용하고 있으며, 파이프라인 수주 금액만

65억달러에 해당한다.

추가로, 아직 매출은 발생하고 있지 않지만 클라우드/Edge 인공지능과 ADAS 시장에서 2024

년 각각 130억달러, 50억달러의 시장이 형성될 전망이다. 동사에 따르면 현재 영위하고 있는

사업과 유사한 기술이 사용되기 때문에 단 2억달러 수준의 투자로도 진입 가능할 전망이다.

표 13. 퀄컴 사업부문별 CAGR (단위: USDbn)

CY2019 CY 2022F 3-year CAGR

모바일 기기 39 53 11%

코어 칩셋 26 35 10%

RF 프론트엔드 13 18 12%

기타사업 20 25 8%

컴퓨팅 3 4 12%

오토 8 8 2%

IoT 10 13 10%

중장기 타겟 시장 0 2 108%

자료: Qualcomm, 대신증권 Research Center

해외주식

40

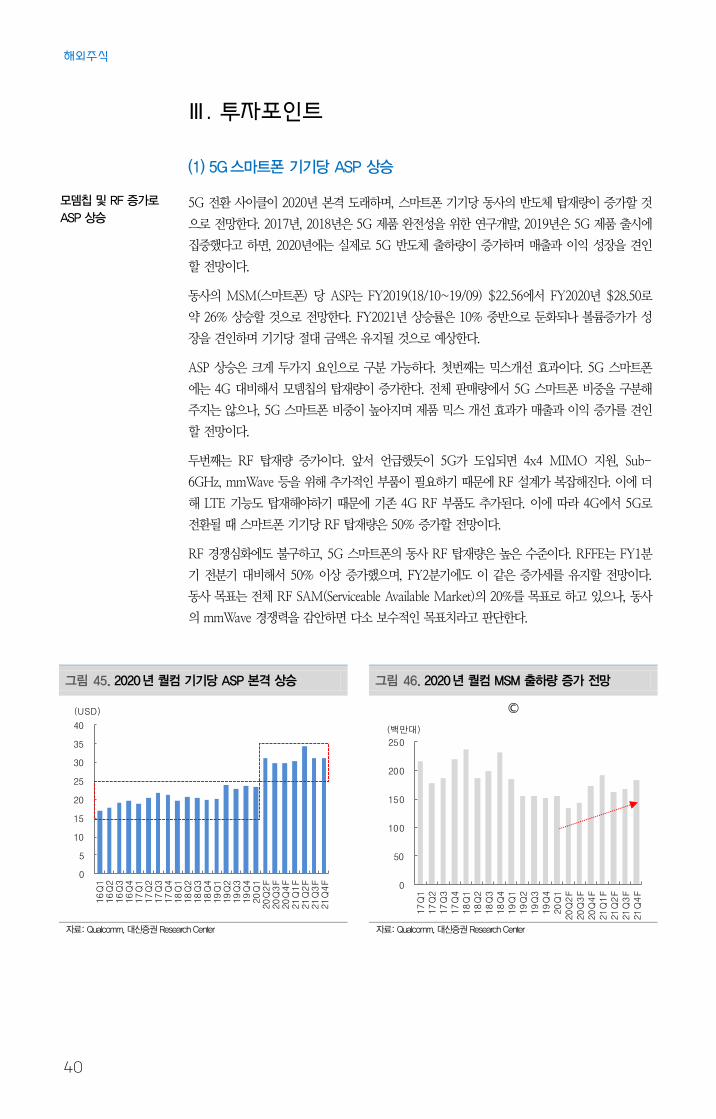

Ⅲ. 투자포인트

(1) 5G스마트폰 기기당 ASP 상승

모뎀칩 및 RF 증가로

ASP 상승 5G 전환 사이클이 2020년 본격 도래하며, 스마트폰 기기당 동사의 반도체 탑재량이 증가할 것

으로 전망한다. 2017년, 2018년은 5G 제품 완전성을 위한 연구개발, 2019년은 5G 제품 출시에

집중했다고 하면, 2020년에는 실제로 5G 반도체 출하량이 증가하며 매출과 이익 성장을 견인

할 전망이다.

동사의 MSM(스마트폰) 당 ASP는 FY2019(18/10~19/09) $22.56에서 FY2020년 $28.50로

약 26% 상승할 것으로 전망한다. FY2021년 상승률은 10% 중반으로 둔화되나 볼륨증가가 성

장을 견인하며 기기당 절대 금액은 유지될 것으로 예상한다.

ASP 상승은 크게 두가지 요인으로 구분 가능하다. 첫번째는 믹스개선 효과이다. 5G 스마트폰

에는 4G 대비해서 모뎀칩의 탑재량이 증가한다. 전체 판매량에서 5G 스마트폰 비중을 구분해

주지는 않으나, 5G 스마트폰 비중이 높아지며 제품 믹스 개선 효과가 매출과 이익 증가를 견인

할 전망이다.

두번째는 RF 탑재량 증가이다. 앞서 언급했듯이 5G가 도입되면 4x4 MIMO 지원, Sub-

6GHz, mmWave 등을 위해 추가적인 부품이 필요하기 때문에 RF 설계가 복잡해진다. 이에 더

해 LTE 기능도 탑재해야하기 때문에 기존 4G RF 부품도 추가된다. 이에 따라 4G에서 5G로

전환될 때 스마트폰 기기당 RF 탑재량은 50% 증가할 전망이다.

RF 경쟁심화에도 불구하고, 5G 스마트폰의 동사 RF 탑재량은 높은 수준이다. RFFE는 FY1분

기 전분기 대비해서 50% 이상 증가했으며, FY2분기에도 이 같은 증가세를 유지할 전망이다.

동사 목표는 전체 RF SAM(Serviceable Available Market)의 20%를 목표로 하고 있으나, 동사

의 mmWave 경쟁력을 감안하면 다소 보수적인 목표치라고 판단한다.

그림 45. 2020년 퀄컴 기기당 ASP 본격 상승 그림 46. 2020년 퀄컴 MSM 출하량 증가 전망

©

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

0

5

10

15

20

25

30

35

40

16

Q1

16

Q2

16

Q3

16

Q4

17

Q1

17

Q2

17

Q3

17

Q4

18

Q1

18

Q2

18

Q3

18

Q4

19

Q1

19

Q2

19

Q3

19

Q4

20

Q1

20

Q2

F20

Q3

F20

Q4

F21

Q1

F21

Q2

F21

Q3

F21

Q4

F

(USD)

0

50

100

150

200

250

17

Q1

17

Q2

17

Q3

17

Q4

18

Q1

18

Q2

18

Q3

18

Q4

19

Q1

19

Q2

19

Q3

19

Q4

20

Q1

20Q

2F

20Q

3F

20Q

4F

21Q

1F

21Q

2F

21Q

3F

21Q

4F

(백만대)

DAISHIN SECURITIES

41

그림 47. 4G 이후 ASP 증가 금액 대비, 5G 도입 후 ASP 증가 금액 가파를 전망

자료: Qualcomm, 대신증권 Research Center

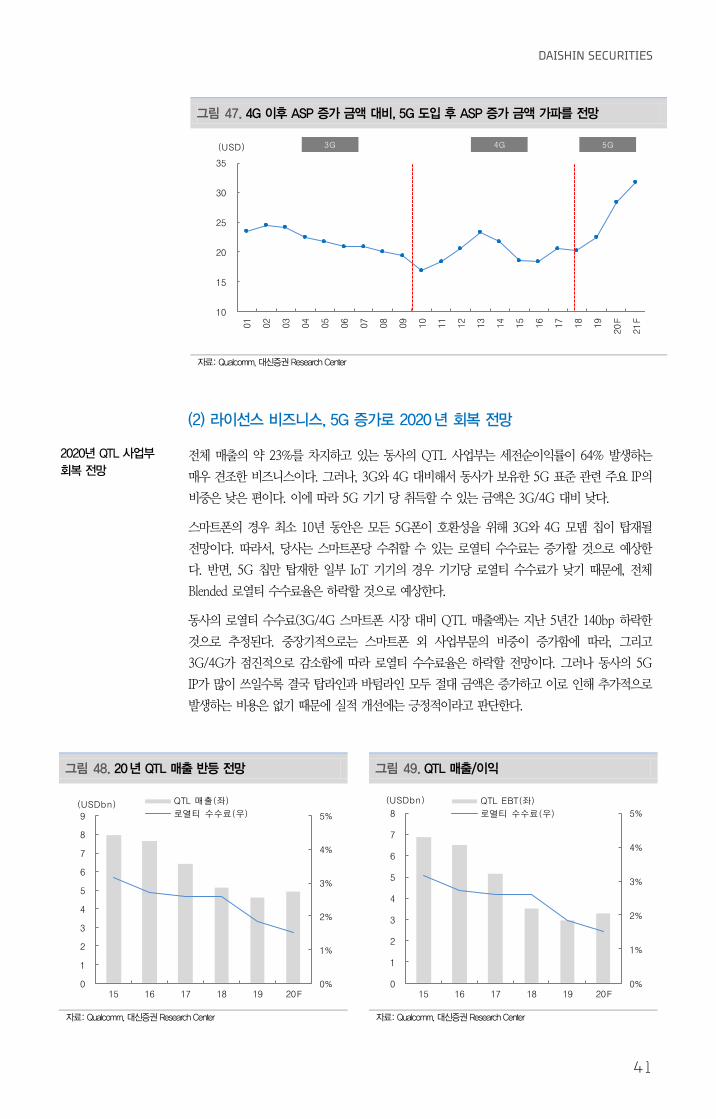

(2) 라이선스 비즈니스, 5G 증가로 2020년 회복 전망

2020년 QTL 사업부

회복 전망 전체 매출의 약 23%를 차지하고 있는 동사의 QTL 사업부는 세전순이익률이 64% 발생하는

매우 견조한 비즈니스이다. 그러나, 3G와 4G 대비해서 동사가 보유한 5G 표준 관련 주요 IP의

비중은 낮은 편이다. 이에 따라 5G 기기 당 취득할 수 있는 금액은 3G/4G 대비 낮다.

스마트폰의 경우 최소 10년 동안은 모든 5G폰이 호환성을 위해 3G와 4G 모뎀 칩이 탑재될

전망이다. 따라서, 당사는 스마트폰당 수취할 수 있는 로열티 수수료는 증가할 것으로 예상한

다. 반면, 5G 칩만 탑재한 일부 IoT 기기의 경우 기기당 로열티 수수료가 낮기 때문에, 전체

Blended 로열티 수수료율은 하락할 것으로 예상한다.

동사의 로열티 수수료(3G/4G 스마트폰 시장 대비 QTL 매출액)는 지난 5년간 140bp 하락한

것으로 추정된다. 중장기적으로는 스마트폰 외 사업부문의 비중이 증가함에 따라, 그리고

3G/4G가 점진적으로 감소함에 따라 로열티 수수료율은 하락할 전망이다. 그러나 동사의 5G

IP가 많이 쓰일수록 결국 탑라인과 바텀라인 모두 절대 금액은 증가하고 이로 인해 추가적으로

발생하는 비용은 없기 때문에 실적 개선에는 긍정적이라고 판단한다.

그림 48. 20년 QTL 매출 반등 전망 그림 49. QTL 매출/이익

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

10

15

20

25

30

35

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

F

21

F

(USD) 4G 5G3G

0%

1%

2%

3%

4%

5%

0

1

2

3

4

5

6

7

8

9

15 16 17 18 19 20F

QTL 매출(좌)

로열티 수수료(우)(USDbn)

0%

1%

2%

3%

4%

5%

0

1

2

3

4

5

6

7

8

15 16 17 18 19 20F

QTL EBT(좌)

로열티 수수료(우)

(USDbn)

해외주식

42

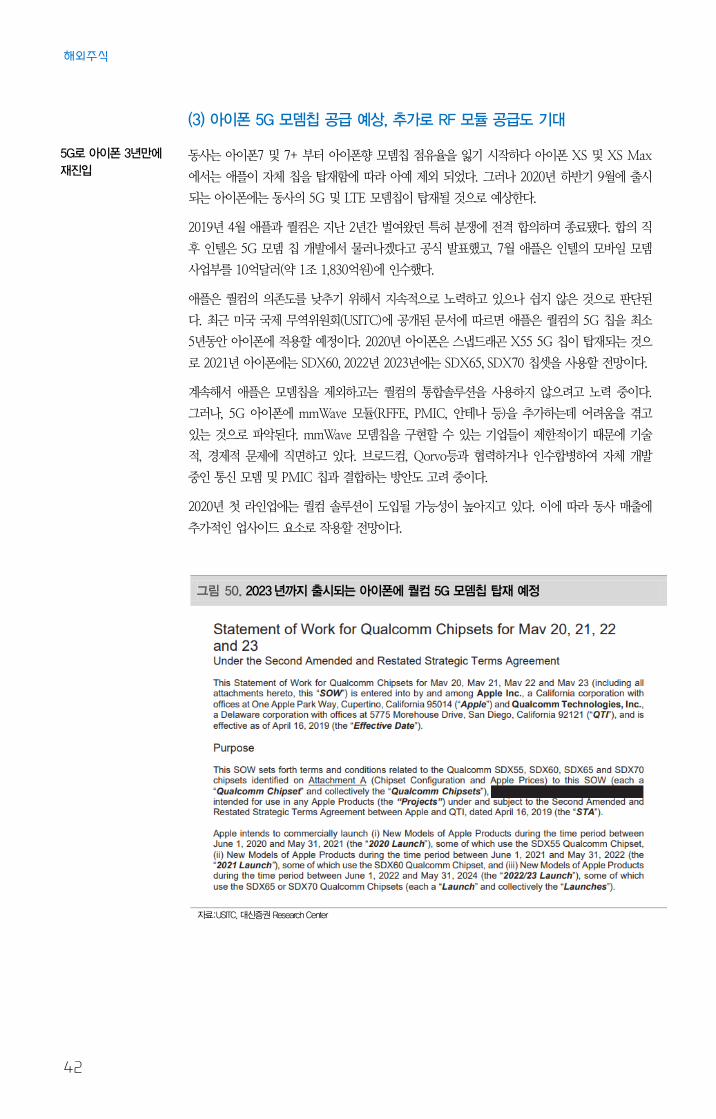

(3) 아이폰 5G 모뎀칩 공급 예상, 추가로 RF 모듈 공급도 기대

5G로 아이폰 3년만에

재진입 동사는 아이폰7 및 7+ 부터 아이폰향 모뎀칩 점유율을 잃기 시작하다 아이폰 XS 및 XS Max

에서는 애플이 자체 칩을 탑재함에 따라 아예 제외 되었다. 그러나 2020년 하반기 9월에 출시

되는 아이폰에는 동사의 5G 및 LTE 모뎀칩이 탑재될 것으로 예상한다.

2019년 4월 애플과 퀄컴은 지난 2년간 벌여왔던 특허 분쟁에 전격 합의하며 종료됐다. 합의 직

후 인텔은 5G 모뎀 칩 개발에서 물러나겠다고 공식 발표했고, 7월 애플은 인텔의 모바일 모뎀

사업부를 10억달러(약 1조 1,830억원)에 인수했다.

애플은 퀄컴의 의존도를 낮추기 위해서 지속적으로 노력하고 있으나 쉽지 않은 것으로 판단된

다. 최근 미국 국제 무역위원회(USITC)에 공개된 문서에 따르면 애플은 퀄컴의 5G 칩을 최소

5년동안 아이폰에 적용할 예정이다. 2020년 아이폰은 스냅드래곤 X55 5G 칩이 탑재되는 것으

로 2021년 아이폰에는 SDX60, 2022년 2023년에는 SDX65, SDX70 칩셋을 사용할 전망이다.

계속해서 애플은 모뎀칩을 제외하고는 퀄컴의 통합솔루션을 사용하지 않으려고 노력 중이다.

그러나, 5G 아이폰에 mmWave 모듈(RFFE, PMIC, 안테나 등)을 추가하는데 어려움을 겪고

있는 것으로 파악된다. mmWave 모뎀칩을 구현할 수 있는 기업들이 제한적이기 때문에 기술

적, 경제적 문제에 직면하고 있다. 브로드컴, Qorvo등과 협력하거나 인수합병하여 자체 개발

중인 통신 모뎀 및 PMIC 칩과 결합하는 방안도 고려 중이다.

2020년 첫 라인업에는 퀄컴 솔루션이 도입될 가능성이 높아지고 있다. 이에 따라 동사 매출에

추가적인 업사이드 요소로 작용할 전망이다.

그림 50. 2023년까지 출시되는 아이폰에 퀄컴 5G 모뎀칩 탑재 예정

자료:USITC, 대신증권 Research Center

DAISHIN SECURITIES

43

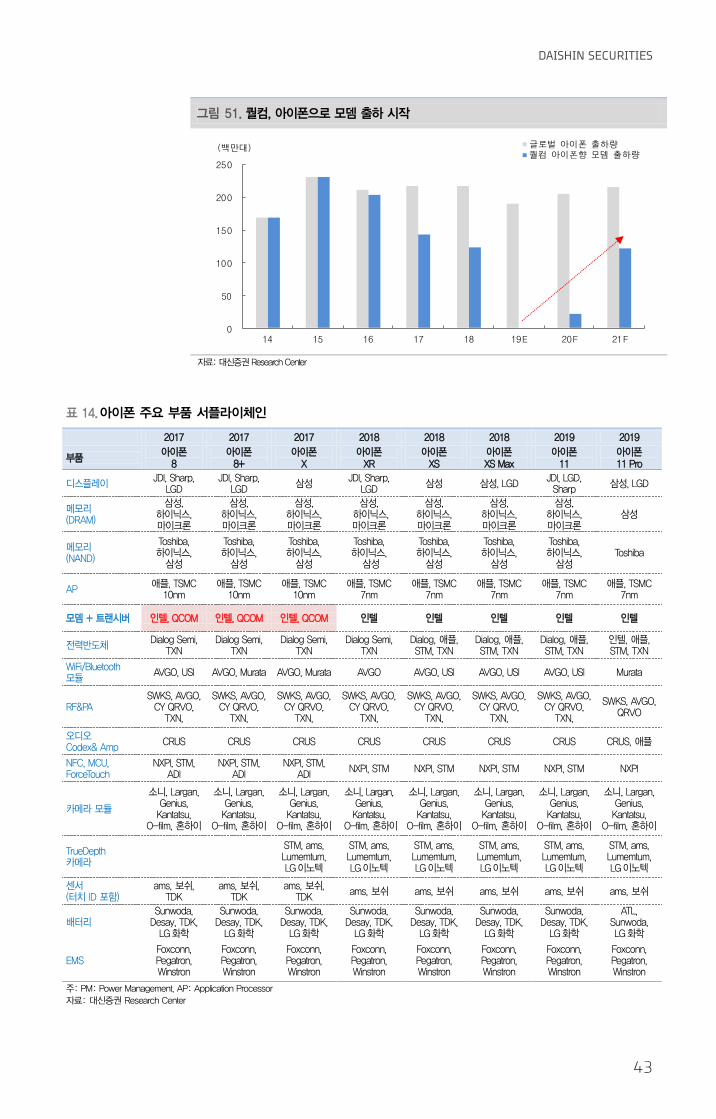

그림 51. 퀄컴, 아이폰으로 모뎀 출하 시작

자료: 대신증권 Research Center

표 14. 아이폰 주요 부품 서플라이체인

2017 2017 2017 2018 2018 2018 2019 2019

부품 아이폰

8 아이폰

8+ 아이폰

X 아이폰

XR 아이폰

XS 아이폰 XS Max

아이폰 11

아이폰 11 Pro

디스플레이 JDI, Sharp,

LGD JDI, Sharp,

LGD 삼성

JDI, Sharp, LGD

삼성 삼성, LGD JDI, LGD, Sharp

삼성, LGD

메모리 (DRAM)

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성, 하이닉스, 마이크론

삼성

메모리 (NAND)

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성

Toshiba, 하이닉스,

삼성 Toshiba

AP 애플, TSMC

10nm 애플, TSMC

10nm 애플, TSMC

10nm 애플, TSMC

7nm 애플, TSMC

7nm 애플, TSMC

7nm 애플, TSMC

7nm 애플, TSMC

7nm

모뎀 + 트랜시버 인텔, QCOM 인텔, QCOM 인텔, QCOM 인텔 인텔 인텔 인텔 인텔

전력반도체 Dialog Semi,

TXN Dialog Semi,

TXN Dialog Semi,

TXN Dialog Semi,

TXN Dialog, 애플, STM, TXN

Dialog, 애플, STM, TXN

Dialog, 애플, STM, TXN

인텔, 애플, STM, TXN

WiFi/Bluetooth 모듈

AVGO, USI AVGO, Murata AVGO, Murata AVGO AVGO, USI AVGO, USI AVGO, USI Murata

RF&PA SWKS, AVGO,

CY QRVO, TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, CY QRVO,

TXN,

SWKS, AVGO, QRVO

오디오 Codex& Amp

CRUS CRUS CRUS CRUS CRUS CRUS CRUS CRUS, 애플

NFC, MCU, ForceTouch

NXPI, STM, ADI

NXPI, STM, ADI

NXPI, STM, ADI

NXPI, STM NXPI, STM NXPI, STM NXPI, STM NXPI

카메라 모듈

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

소니, Largan, Genius, Kantatsu,

O-film, 혼하이

TrueDepth 카메라

STM, ams, Lumemtum, LG이노텍

STM, ams, Lumemtum, LG이노텍

STM, ams, Lumemtum, LG이노텍

STM, ams, Lumemtum, LG이노텍

STM, ams, Lumemtum, LG이노텍

STM, ams, Lumemtum, LG이노텍

센서 (터치 ID 포함)

ams, 보쉬, TDK

ams, 보쉬, TDK

ams, 보쉬, TDK

ams, 보쉬 ams, 보쉬 ams, 보쉬 ams, 보쉬 ams, 보쉬

배터리 Sunwoda,

Desay, TDK, LG화학

Sunwoda, Desay, TDK,

LG화학

Sunwoda, Desay, TDK,

LG화학

Sunwoda, Desay, TDK,

LG화학

Sunwoda, Desay, TDK,

LG화학

Sunwoda, Desay, TDK,

LG화학

Sunwoda, Desay, TDK,

LG화학

ATL, Sunwoda, LG화학

EMS Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

Foxconn, Pegatron, Winstron

주: PM: Power Management, AP: Application Processor

자료: 대신증권 Research Center

0

50

100

150

200

250

14 15 16 17 18 19E 20F 21F

글로벌 아이폰 출하량퀄컴 아이폰향 모뎀 출하량

(백만대)

해외주식

44

표 15. 아이폰 모델별 공급사

2012 2013 2014 2015 2016 2016 2017 2017 2018 2019

공급사 아이폰

5 아이폰

5S 아이폰 6/6+

아이폰 6S/6S+

아이폰 SE

아이폰 7/7+

아이폰 8/8+

아이폰 X

아이폰 Xs Max

아이폰 11 Pro Max

퀄컴

모뎀 모뎀 ET PMIC LTE 모뎀 LTE 모뎀 LTE 모뎀 LTE

트랜시버 LTE

트랜시버

PMIC PMIC 모뎀 ET PMIC ET PMIC RF

트랜시버 LTE 모뎀 LTE 모뎀

RF 트랜시버

RF 트랜시버

PMIC RF

트랜시버 RF

트랜시버 ET PMIC ET PMIC ET PMIC

RF

트랜시버

RF 트랜시버

ET PMIC ET PMIC ET PMIC

브로드컴

LTE/ W-CDMA

PAM

LTE/ W-CDMA

PAM UHB PAM MMBA PA

Mid-Band PAD

High-Band PAM

High-Band PAM

AFEM-8066 FEM

3D 터치 컨트롤러

AFEM-8100 FEM

터치 컨트롤러

터치 컨트롤러

High-Band PAM

Mid Band PAD

터치 컨트롤러

Mid-Band PAM

Mid-Band PAM

AFEM-8056 FEM

WiFi, 블루투스

SoC

무선콤 SoC

무선콤보 SoC

터치 컨트롤러

터치 컨트롤러

WiFi, 블루투스

SoC

PA멀티플렉서

터치 컨트롤러

터치 컨트롤러

무선충전 IC

무선 SoC WiFi,

블루투스 SoC

터치

컨트롤러 무선충전 IC MMBA PA

WiFi,

블루투스 SoC

WiFi, 블루투스

SoC 무선충전 IC

쿼보(Qorvo)

PA-Duplexer 모듈(Triquint)

PA-듀플렉서 모듈 (Triquint)

스위치 모듈

안테나 모듈

Low-Band PAD

ET IC (인텔 SKU)

ET IC (인텔 SKU)

ET IC ET IC

W-CDPA PA

LTE/W-CDMA PAM

High Band

PAD

Low-Band PA

(인텔SKU)

Low-Band PAM

(인텔 SKU)

Low-Band PAM

스위치

(인텔 SKU)

인텔

LTE모뎀 LTE모뎀 LTE 모뎀 LTE모뎀 LTE모뎀

RF

트랜시버 RF

트랜시버 RF

트랜시버 RF

트랜시버 RF

트랜시버

PMIC PMIC

자료: 대신증권 Research Center

DAISHIN SECURITIES

45

Ⅳ. 실적 전망

FY2020년 연간 매출은 +14% YoY, 영업이익은 +27% 전망

FY4분기 이익증가의

변곡점 동사는 FY1분기(19년 12월 마감) 매출 5.1십억달러(+5% QoQ), 영업이익 1.4십억달러(+23%

QoQ) 기록하며 컨센서스를 상회했다. MSM 수량은 155백만대로 컨센서스에 부합, 대당 판매

단가(ASP)가 예상치 대비 상회했기 때문이다.

동사는 FY1분기 실적발표에서 2020년 스마트폰 출하량 전망치로 2019년 17.5억대와 동일한

수준인 17.5억대~18.5억대를 제시, 직전 전망치를 유지했다. 5G 스마트폰 또한 2020년 연간출

하량 1.75억대~2.25억대 유지했다.

FY2분기(20년 3월 마감)의 경우 MSM 수량 125~145백만대로 전분기대비 13% 하락할 것으

로 전망했다. 반면 QCT 사업부문의 매출은 16% 증가를 전망하며, 기기당 ASP가 전분기 $23

에서 $31까지 확대될 전망이다.

앞서 얘기했듯이, ASP 상승의 가장 큰 요인은 계절적으로 프리미엄 매출 비중이 증가하기 때문

이다. 반면 이익 증가율 가이던스는 매출 증가 대비 부진하다. 5G 초기 비용이 발생한 것으로

판단되며 향후 외형성장과 함께 이익률은 개선될 것으로 전망한다.

FY3분기(20년 6월 마감)의 경우 QCT 매출은 전분기와 유사할 것으로 전망한다. 가을 신규

5G 스마트폰 출시를 앞두고 수요가 부진할 것으로 예상되기 때문이다. 중화권 5G 출하량은

FY3분기에도 증가할 것으로 예상되지만, ASP가 상대적으로 낮기 때문에 전체 매출 및 이익 기

여도는 다소 부진할 전망이다.

9월 아이폰 5G에 모뎀칩 탑재되며 매출 증가를 기대한다. 앞서 언급했듯이 애플은 mmWave

등 RF 모듈 개발에 있어 어려움을 겪고 있는 것으로 파악되며, 2020년 첫 5G 아이폰에는 동사

의 RF 모듈 탑재 여부에 따라 추가 업사이드로 작용할 전망이다. 당사는 FY4분기가 이익측면

에서 동사의 변곡점이 될 것으로 예상한다.

FY1분기 실적발표에서 동사는 COVID-19에 따른 영향으로 가이던스를 소폭 하향(EPS

$0.05) 조정했다. 실적발표 일자(2/6)는 심각성이 충분히 반영되기 전으로 판단하기 때문에 추

가 하향도 가능할 것으로 예상한다.

미국의 화웨이 제제 관련해서는, 1차 협의 이후 라이선스 협상 환경은 개선되었다고 밝혔다. 그

러나 향후 진전상황에 대해서는 구체적으로 언급할 수 없다고 밝혔다.

라이선스 사업부(QTL)의 경우, 동사가 보유한 5G 관련 IP 수는 3G와 4G 대비 저조하다. 따

라서 3G와 4G 대비하여 로열티 수수료는 낮을 전망이다. 5G 스마트폰에도 3G와 4G 통신칩

이 필요하기 때문에 3G/4G 로열티 매출은 지속 발생할 전망이다.

해외주식

46

표 16. 퀄컴 주요 실적 및 전망 (단위: USDmn)

19Q1A 19Q2A 19Q3A 19Q4A 20Q1A 20Q2F 20Q3F 20Q4F FY18A FY19A FY20F FY21F

18/12 19/03 19/06 19/09 19/12 20/03 20/06 20/09 18/09 19/09 20/09 21/09

매출액 4,842 4,982 4,935 4,814 5,077 5,279 5,434 6,552 22,610 19,573 22,342 27,733

YoY % -19.8 -4.6 -11.5 -16.7 4.9 6.0 10.1 36.1 1.6 -13.4 14.1 24.1

매출총이익 2,764 2,875 2,913 2,796 3,050 3,003 3,099 3,700 12,745 11,348 12,851 15,703

GPM % 57 58 59 58 60 57 57 56 56 58 58 57

매출총이익(Non-GAAP) 2,749 2,818 2,889 2,790 3,038 3,002 3,097 3,677 12,539 11,246 12,815 15,912

GPM % 57 57 59 58 60 57 57 56 55 57 57 57

판매관리비 451 506 460 459 446 494 502 505 2,393 1,876 1,946 2,095

영업이익 701 880 5,275 1,143 958 546 7,999

YoY% 흑전 126.2 496.7 -260.1 36.7 -77.3 1,365.0

영업이익률% 14.5 17.7 106.9 23.7 18.9 2.4 40.9

영업이익(Non-GAAP) 1,187 1,162 1,214 1,137 1,395 1,269 1,364 1,920 5,120 4,700 5,948 8,507

YoY% -27.4 -9.3 31.4 -11.2 17.5 9.2 12.3 68.9 174.0 136.7 162.1 19.9

영업이익률% 24.5 23.3 24.6 23.6 27.5 24.0 25.1 29.3 22.6 24.0 26.6 30.7

EBITDA 1,540 1,507 1,567 1,487 1,746 1,607 1,679 2,225 6,681 6,101 7,258 9,881

Pretax Income 1,044 1,091 1,101 1,049 1,334 1,185 1,265 1,805 5,004 4,285 5,589 8,083

당기순이익 1,068 663 2,149 506 925 1,022 1,101 1,561 -4,964 4,386 4,608 6,954

YoY % 흑전 100.9 78.8 -198.6 -13.4 54.1 -48.8 208.5 -303.0 -188.4 5.1 50.9

당기순이익률 22.1 13.3 43.5 10.5 18.2 19.4 20.3 23.8 -22.0 22.4 20.6 25.1

당기순이익(Non-GAAP) 1,464 932 982 947 1,151 1,022 1,101 1,561 5,053.0 4,325.0 4,834.3 6,954.5

YoY % -0.3 -21.5 -12.2 -26.0 -21.4 9.6 12.1 64.8 -20.8 -14.4 11.8 43.9

당기순이익률 30.2 18.7 19.9 19.7 22.7 19.4 20.3 23.8 22.3 22.1 21.6 25.1

EPS 0.88 0.55 1.77 0.42 0.81 -3.1 3.6 0.8 0.0

EPS(Non-GAAP) 1.20 0.77 0.80 0.78 0.99 0.88 0.96 1.40 3.43 3.55 4.22 6.18

재고자산 1,698 1,725 1,774 1,400 1,420 1,706 1,718 1,964 7,147 6,597 6,808 8,567

주: 전망치는 톰슨로이터 컨센서스

자료: Qualcomm, 톰슨로이터, 대신증권 Research Center

DAISHIN SECURITIES

47

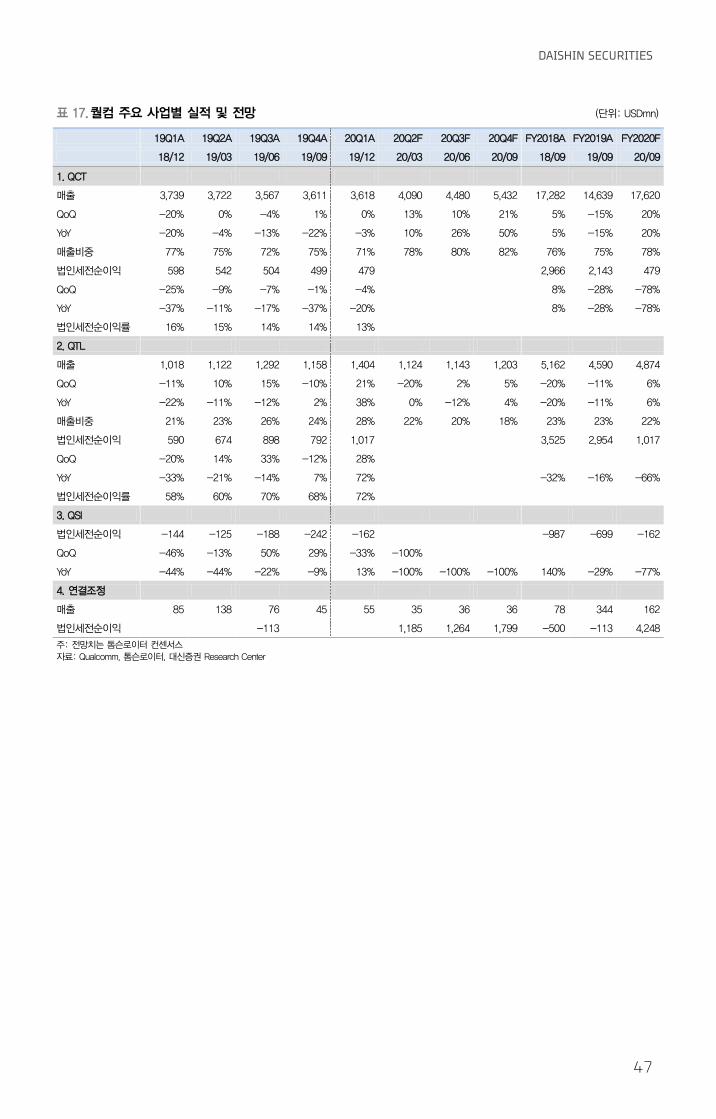

표 17. 퀄컴 주요 사업별 실적 및 전망 (단위: USDmn)

19Q1A 19Q2A 19Q3A 19Q4A 20Q1A 20Q2F 20Q3F 20Q4F FY2018A FY2019A FY2020F

18/12 19/03 19/06 19/09 19/12 20/03 20/06 20/09 18/09 19/09 20/09

1. QCT

매출 3,739 3,722 3,567 3,611 3,618 4,090 4,480 5,432 17,282 14,639 17,620

QoQ -20% 0% -4% 1% 0% 13% 10% 21% 5% -15% 20%

YoY -20% -4% -13% -22% -3% 10% 26% 50% 5% -15% 20%

매출비중 77% 75% 72% 75% 71% 78% 80% 82% 76% 75% 78%

법인세전순이익 598 542 504 499 479 2,966 2,143 479

QoQ -25% -9% -7% -1% -4% 8% -28% -78%

YoY -37% -11% -17% -37% -20% 8% -28% -78%

법인세전순이익률 16% 15% 14% 14% 13%

2. QTL

매출 1,018 1,122 1,292 1,158 1,404 1,124 1,143 1,203 5,162 4,590 4,874

QoQ -11% 10% 15% -10% 21% -20% 2% 5% -20% -11% 6%

YoY -22% -11% -12% 2% 38% 0% -12% 4% -20% -11% 6%

매출비중 21% 23% 26% 24% 28% 22% 20% 18% 23% 23% 22%

법인세전순이익 590 674 898 792 1,017 3,525 2,954 1,017

QoQ -20% 14% 33% -12% 28%

YoY -33% -21% -14% 7% 72% -32% -16% -66%

법인세전순이익률 58% 60% 70% 68% 72%

3. QSI

법인세전순이익 -144 -125 -188 -242 -162 -987 -699 -162

QoQ -46% -13% 50% 29% -33% -100%

YoY -44% -44% -22% -9% 13% -100% -100% -100% 140% -29% -77%

4. 연결조정

매출 85 138 76 45 55 35 36 36 78 344 162

법인세전순이익 -113 1,185 1,264 1,799 -500 -113 4,248

주: 전망치는 톰슨로이터 컨센서스

자료: Qualcomm, 톰슨로이터, 대신증권 Research Center

해외주식

48

Ⅴ. Valuation

투자의견 매수 및 목표주가 100.2달러 제시

리스크는 완화,

잠재력이 풍부 톰슨로이터 컨센서스 기준으로 퀄컴에 대한 투자의견은 매수(Buy), 목표주가는 $100.2이다.

3월 4일 종가 기준 주가는 $81.80로, 컨센서스 12개월 Forward EPS $4.92 대비 P/E 16배에

불과하다. 동사의 과거 3년 P/E는 20.3배임을 감안하면, 아래 요소들을 감안 시 저평가 국면에

있다고 판단한다.

1) 동사는 5G 산업 내에서 독보적인 기술력을 보유하고 있다. 애플과의 2년간의 법적 분쟁에

서도 기술 리더십으로 극복하며 특허 수수료 50~60억달러를 수취했으며, 향후 6년간 로열티

비용으로 아이폰 대당 $8~9을 지급 받는 계약을 체결했다. 이에 따라 이 외 OEM 기업들과의

법정 분쟁 리스크가 완화되었다고 판단한다.

2) 동사의 QCT 사업부문은 5G 스마트폰과 그 외 5G 기기 출하량 증가 시 수혜 받는 사업부

로 외형성장과 함께 수익성 개선도 발생할 것으로 예상한다. 애플, 삼성전자, 미디어텍 등 중저

가 5G 스마트폰 모뎀칩으로의 신규 진입이 가능하나 기술격차를 감안하면 동사의 시장점유율

은 압도적일 것으로 예상한다.

FY2020(19/10~20/09) 컨센서스 EPS는 $4.17으로 P/E 25.9배, FY2021년 대비 17.6배,

Forward 12개월 EPS $4.92기준 22배로 적정하다는 판단이다.

표 18. Historical Valuation (단위: USD, 배)

FY2014 FY2015 FY2016 FY2017 FY2018 FY2019 FY2020F FY2021F

EPS_지배순이익 기준 4.43 3.84 3.73 2.87 2.77 3.35 4.17 6.14

PER_지배순이익 기준 (Mean) 19.03 15.35 13.99 15.77 21.34 23.75

PER_지배순이익 기준 (High) 20.6 17.71 16.83 18.8 26.15 32.21

PER_지배순이익 기준 (Low) 16.59 12.02 11.18 13.31 17.33 17.82

BPS_지배자본 기준 23.47 20.62 21.53 20.86 0.66 4.29 3.91 5.83

PBR_지배자본 기준(Mean) 3.5 2.9 2.6 2.7 3.4 99.1

PBR_지배자본 기준(High) 3.8 3.4 3.1 3.3 108. 134.9

PBR_지배자본 기준(Low) 3.07 2.27 2.08 2.31 2.39 17.87

주: EPS 지배순이익은 자사주를 포함, 자료: Qualcomm, Bloomberg, 대신증권 Research Center

그림 52. P/E 추이 그림 53. P/B 추이

자료: Qualcomm, Factset, 대신증권 Research Center

자료: Qualcomm, Factset, 대신증권 Research Center

10

12

14

16

18

20

22

17.1

17.4

17.7

17.1

0

18.1

18.4

18.7

18.1

0

19.1

19.4

19.7

19.1

0

20.1

P/E(Fwd.12M)(배)

5

10

15

20

25

30

35

19

.6

19

.7

19

.8

19

.9

19

.10

19

.11

19

.12

20

.1

20

.2

20

.3

(배)

DAISHIN SECURITIES

49

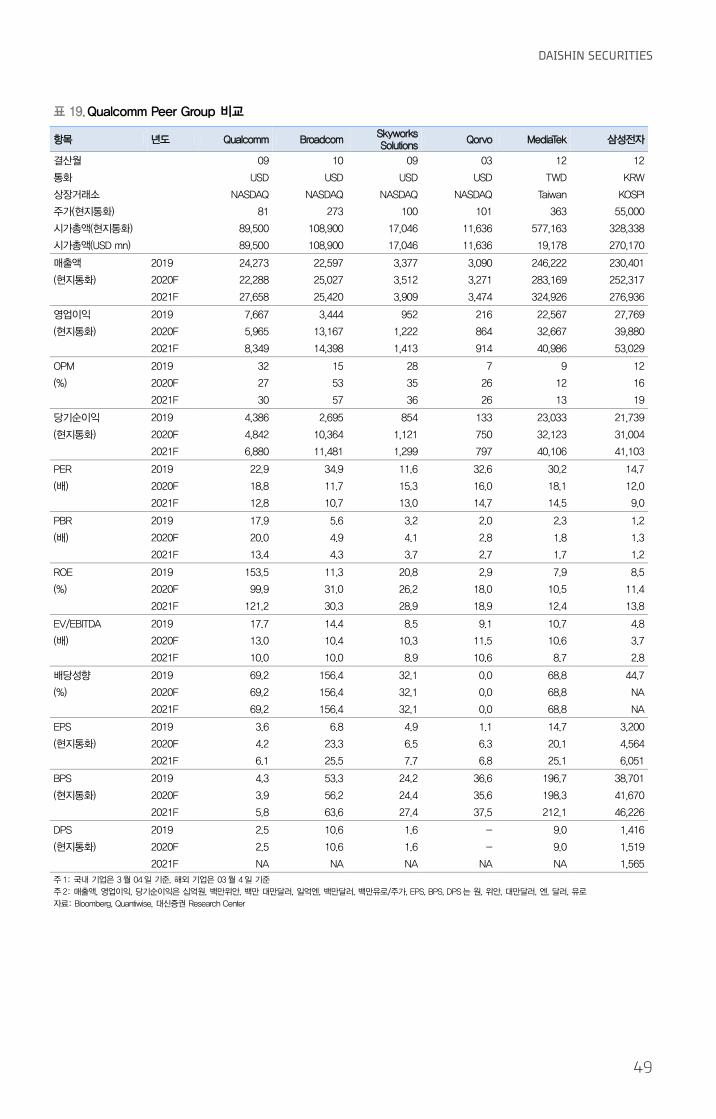

표 19. Qualcomm Peer Group 비교

항목 년도 Qualcomm Broadcom Skyworks Solutions

Qorvo MediaTek 삼성전자

결산월 09 10 09 03 12 12

통화 USD USD USD USD TWD KRW

상장거래소 NASDAQ NASDAQ NASDAQ NASDAQ Taiwan KOSPI

주가(현지통화) 81 273 100 101 363 55,000

시가총액(현지통화) 89,500 108,900 17,046 11,636 577,163 328,338

시가총액(USD mn) 89,500 108,900 17,046 11,636 19,178 270,170

매출액 2019 24,273 22,597 3,377 3,090 246,222 230,401

(현지통화) 2020F 22,288 25,027 3,512 3,271 283,169 252,317

2021F 27,658 25,420 3,909 3,474 324,926 276,936

영업이익 2019 7,667 3,444 952 216 22,567 27,769

(현지통화) 2020F 5,965 13,167 1,222 864 32,667 39,880

2021F 8,349 14,398 1,413 914 40,986 53,029

OPM 2019 32 15 28 7 9 12

(%) 2020F 27 53 35 26 12 16

2021F 30 57 36 26 13 19

당기순이익 2019 4,386 2,695 854 133 23,033 21,739

(현지통화) 2020F 4,842 10,364 1,121 750 32,123 31,004

2021F 6,880 11,481 1,299 797 40,106 41,103

PER 2019 22.9 34.9 11.6 32.6 30.2 14.7

(배) 2020F 18.8 11.7 15.3 16.0 18.1 12.0

2021F 12.8 10.7 13.0 14.7 14.5 9.0

PBR 2019 17.9 5.6 3.2 2.0 2.3 1.2

(배) 2020F 20.0 4.9 4.1 2.8 1.8 1.3

2021F 13.4 4.3 3.7 2.7 1.7 1.2

ROE 2019 153.5 11.3 20.8 2.9 7.9 8.5

(%) 2020F 99.9 31.0 26.2 18.0 10.5 11.4

2021F 121.2 30.3 28.9 18.9 12.4 13.8

EV/EBITDA 2019 17.7 14.4 8.5 9.1 10.7 4.8

(배) 2020F 13.0 10.4 10.3 11.5 10.6 3.7

2021F 10.0 10.0 8.9 10.6 8.7 2.8

배당성향 2019 69.2 156.4 32.1 0.0 68.8 44.7

(%) 2020F 69.2 156.4 32.1 0.0 68.8 NA

2021F 69.2 156.4 32.1 0.0 68.8 NA

EPS 2019 3.6 6.8 4.9 1.1 14.7 3,200

(현지통화) 2020F 4.2 23.3 6.5 6.3 20.1 4,564

2021F 6.1 25.5 7.7 6.8 25.1 6,051

BPS 2019 4.3 53.3 24.2 36.6 196.7 38,701

(현지통화) 2020F 3.9 56.2 24.4 35.6 198.3 41,670

2021F 5.8 63.6 27.4 37.5 212.1 46,226

DPS 2019 2.5 10.6 1.6 - 9.0 1,416

(현지통화) 2020F 2.5 10.6 1.6 - 9.0 1,519

2021F NA NA NA NA NA 1,565

주 1: 국내 기업은 3 월 04 일 기준, 해외 기업은 03 월 4 일 기준

주 2: 매출액, 영업이익, 당기순이익은 십억원, 백만위안, 백만 대만달러, 일억엔, 백만달러, 백만유로/주가, EPS, BPS, DPS 는 원, 위안, 대만달러, 엔, 달러, 유로

자료: Bloomberg, Quantiwise, 대신증권 Research Center

해외주식

50

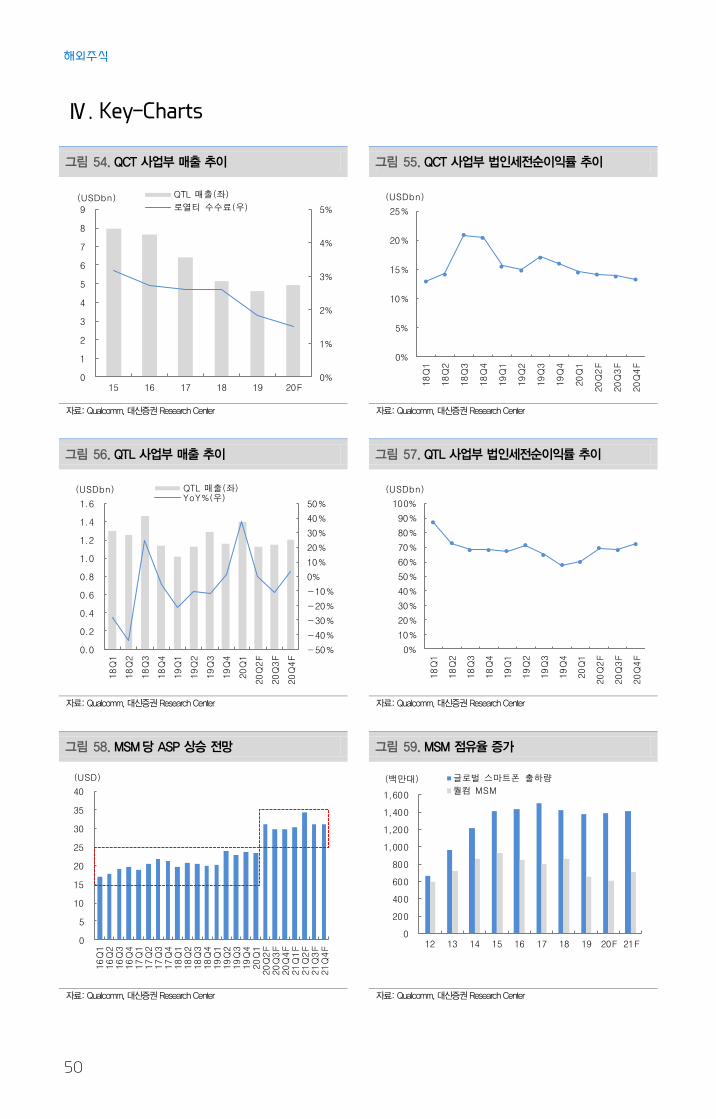

Ⅳ. Key-Charts

그림 54. QCT 사업부 매출 추이 그림 55. QCT 사업부 법인세전순이익률 추이

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

그림 56. QTL 사업부 매출 추이 그림 57. QTL 사업부 법인세전순이익률 추이

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

그림 58. MSM당 ASP 상승 전망 그림 59. MSM 점유율 증가

자료: Qualcomm, 대신증권 Research Center

자료: Qualcomm, 대신증권 Research Center

0%

1%

2%

3%

4%

5%

0

1

2

3

4

5

6

7

8

9

15 16 17 18 19 20F

QTL 매출(좌)

로열티 수수료(우)(USDbn)

0%

5%

10%

15%

20%

25%

18

Q1

18

Q2

18

Q3

18

Q4

19

Q1

19

Q2

19

Q3

19

Q4

20

Q1

20

Q2

F

20

Q3

F

20

Q4

F

(USDbn)

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

18Q

1

18Q

2

18Q

3

18Q

4

19Q

1

19Q

2

19Q

3

19Q

4

20Q

1

20

Q2

F

20

Q3

F

20

Q4

F

QTL 매출(좌)YoY%(우)

(USDbn)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

18

Q1

18

Q2

18

Q3

18

Q4

19

Q1

19

Q2

19

Q3

19

Q4

20

Q1

20

Q2

F

20

Q3

F

20

Q4

F

(USDbn)

0

5

10

15

20

25

30

35

40

16

Q1

16

Q2

16

Q3

16

Q4

17

Q1

17

Q2

17

Q3

17

Q4

18

Q1

18

Q2

18

Q3

18

Q4

19

Q1

19

Q2

19

Q3

19

Q4

20

Q1

20

Q2

F20

Q3

F20

Q4

F21

Q1

F21

Q2

F21

Q3

F21

Q4

F

(USD)

0

200

400

600

800

1,000

1,200

1,400

1,600

12 13 14 15 16 17 18 19 20F 21F

글로벌 스마트폰 출하량

퀄컴 MSM

(백만대)

DAISHIN SECURITIES

51

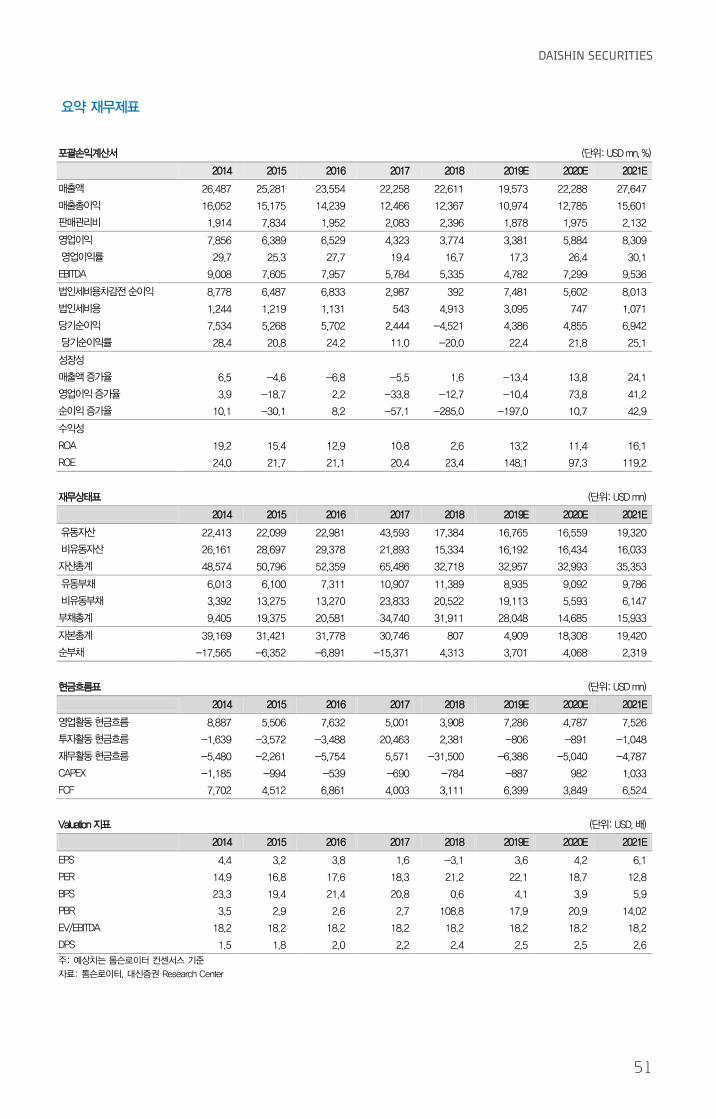

요약 재무제표

포괄손익계산서 (단위: USD mn, %)

2014 2015 2016 2017 2018 2019E 2020E 2021E

매출액 26,487 25,281 23,554 22,258 22,611 19,573 22,288 27,647

매출총이익 16,052 15,175 14,239 12,466 12,367 10,974 12,785 15,601

판매관리비 1,914 7,834 1,952 2,083 2,396 1,878 1,975 2,132

영업이익 7,856 6,389 6,529 4,323 3,774 3,381 5,884 8,309

영업이익률 29.7 25.3 27.7 19.4 16.7 17.3 26.4 30.1

EBITDA 9,008 7,605 7,957 5,784 5,335 4,782 7,299 9,536

법인세비용차감전 순이익 8,778 6,487 6,833 2,987 392 7,481 5,602 8,013

법인세비용 1,244 1,219 1,131 543 4,913 3,095 747 1,071

당기순이익 7,534 5,268 5,702 2,444 -4,521 4,386 4,855 6,942

당기순이익률 28.4 20.8 24.2 11.0 -20.0 22.4 21.8 25.1

성장성

매출액 증가율 6.5 -4.6 -6.8 -5.5 1.6 -13.4 13.8 24.1

영업이익 증가율 3.9 -18.7 2.2 -33.8 -12.7 -10.4 73.8 41.2

순이익 증가율 10.1 -30.1 8.2 -57.1 -285.0 -197.0 10.7 42.9

수익성

ROA 19.2 15.4 12.9 10.8 2.6 13.2 11.4 16.1

ROE 24.0 21.7 21.1 20.4 23.4 148.1 97.3 119.2

재무상태표 (단위: USD mn)

2014 2015 2016 2017 2018 2019E 2020E 2021E

유동자산 22,413 22,099 22,981 43,593 17,384 16,765 16,559 19,320

비유동자산 26,161 28,697 29,378 21,893 15,334 16,192 16,434 16,033

자산총계 48,574 50,796 52,359 65,486 32,718 32,957 32,993 35,353

유동부채 6,013 6,100 7,311 10,907 11,389 8,935 9,092 9,786

비유동부채 3,392 13,275 13,270 23,833 20,522 19,113 5,593 6,147

부채총계 9,405 19,375 20,581 34,740 31,911 28,048 14,685 15,933

자본총계 39,169 31,421 31,778 30,746 807 4,909 18,308 19,420

순부채 -17,565 -6,352 -6,891 -15,371 4,313 3,701 4,068 2,319

현금흐름표 (단위: USD mn)

2014 2015 2016 2017 2018 2019E 2020E 2021E

영업활동 현금흐름 8,887 5,506 7,632 5,001 3,908 7,286 4,787 7,526

투자활동 현금흐름 -1,639 -3,572 -3,488 20,463 2,381 -806 -891 -1,048

재무활동 현금흐름 -5,480 -2,261 -5,754 5,571 -31,500 -6,386 -5,040 -4,787

CAPEX -1,185 -994 -539 -690 -784 -887 982 1,033

FCF 7,702 4,512 6,861 4,003 3,111 6,399 3,849 6,524

Valuation 지표 (단위: USD, 배)

2014 2015 2016 2017 2018 2019E 2020E 2021E

EPS 4.4 3.2 3.8 1.6 -3.1 3.6 4.2 6.1

PER 14.9 16.8 17.6 18.3 21.2 22.1 18.7 12.8

BPS 23.3 19.4 21.4 20.8 0.6 4.1 3.9 5.9

PBR 3.5 2.9 2.6 2.7 108.8 17.9 20.9 14.02

EV/EBITDA 18.2 18.2 18.2 18.2 18.2 18.2 18.2 18.2

DPS 1.5 1.8 2.0 2.2 2.4 2.5 2.5 2.6

주: 예상치는 톰슨로이터 컨센서스 기준

자료: 톰슨로이터, 대신증권 Research Center

해외주식

314

[Compliance Notice]

금융투자업규정 4-20조 1항5호사목에 따라 작성일 현재 사전고지와 관련한 사항이 없으며, 당사의 금융투자분석사는 자료작성일 현재 본 자료에

관련하여 재산적 이해관계가 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 당사의 금융투자분석사는 본 자료의 작성과 관련하여 외부 부당한 압력이나 간섭을 받지 않고 본인의 의견을 정확하게 반영하였습니다.

(담당자:리서치센터)

본 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 본 자료에 수록된 내용은 당사 Research Center의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 본 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로

하시기 바랍니다.