財政 危機

DESCRIPTION

○財政 危機と 金融危機との 悪循環. 海外への 資本流出. 国債値下り 利回り上昇. 銀行 の 資金調達難. 財政 危機. 金利負担増. 公的債務 GDP 比 上昇. 銀行の 損失拡大. 緊縮 財政. 銀行の デレバレッジ ・貸渋り. 税収減. 不良 債権増. 景気悪化. バブル 崩壊. ・. ・外国人の国債 保有比率変化: 2009 → 2011Q3. ・ IMF, GFSR, April 2012 p. 24. - PowerPoint PPT PresentationTRANSCRIPT

財政危機

銀行の損失拡大

緊縮財政

海外への資本流出

景気悪化

国債値下り利回り上昇

銀行の資金調達難

銀行のデレバレッジ・貸渋り

○財政危機と金融危機との悪循環

金利負担増

税収減不良債権増

公的債務GDP比上昇

バブル崩壊

1

2IMF, Global Financial Stability Report, Oct. 2012 p. 27

イタリア

42%→37%

スペイン 51→38

・外国人の国債保有比率変化:2009→2011Q3

・ IMF, GFSR, April 2012 p. 24

・

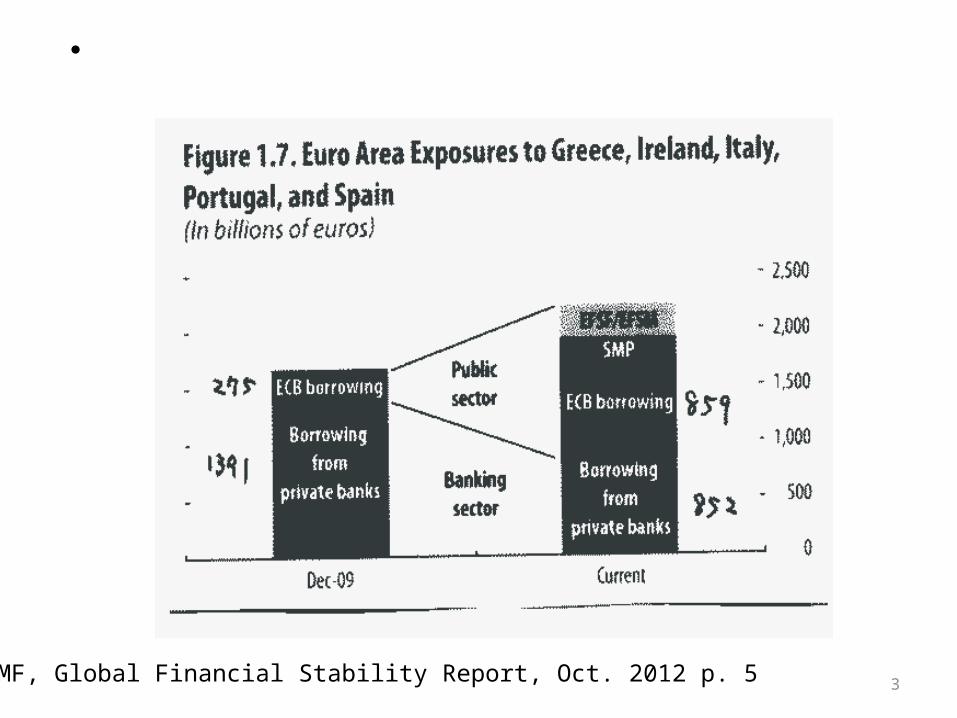

3IMF, Global Financial Stability Report, Oct. 2012 p. 5

・

4IMF, Global Financial Stability Report, Oct. 2012 p. 30

・南欧諸国からの預金の流出

5

○ユーロ圏の特殊性とユーロ危機• ①ユーロ圏全体で単一の金融政策

– 1つの通貨:その通貨を発行する1つの中央銀行が存在し、その中央銀行が金融政策を実行

– ユーロ圏内の各国で経済状況が違っても金融政策は一本化

• 2000年代前半の ECBの金融政策は、 ITバブル崩壊に苦しんでいたドイツの経済状況に合わせた低金利政策、南欧諸国にとっては金融緩和のやり過ぎで、信用の膨張・住宅バブル発生につながる

6

②為替レート調整(自国通貨下落)ができない

• 一国が経済危機の時には、通常その国の為替レートが急落する(通貨危機)

• 自国通貨下落の一国経済への影響– ①外貨建て負債の負担増大– ②輸出増・輸入減→国内経済の回復– ③輸入品価格高騰→国内インフレ・経済混乱

• ユーロ圏内の危機国は、ユーロ圏から離脱しない限り、自国だけの為替レート調整が不可能であるため、上記②による経済危機からの脱却ができない– 但し、それには①、③というマイナスが伴う

7

③ユーロ圏国債の特殊性

• 特殊性の背景:• 特殊性:その1

– ユーロ圏以外:• その国の国債は、自国内では最高の安全性と流動性を誇る資産・投資対象

• 経済危機・信用不安の際には資金が国債に集中(質への逃避)

– ユーロ圏:• ユーロ通貨圏全体で最高の安全性と流動性を誇る資産・投資対象は1つしか存在せず(ドイツ国債)、それ以外の国の国債はそれより劣った資産・投資対象

• 経済危機・信用不安の際にドイツ以外の国の国債から資金が逃げる恐れ(為替リスクなし)

8

• 同一通貨建て複数国国債の同時並存– ユーロ圏内:自由な資本移動+同一通貨– →為替リスクなしで他国国債への投資が可能– →少しでも不安のある国債からより安全な国債への資本移動(国債信用度に関し金融市場が過敏になりやすい)

– →不安要素のある国の国債利回りの上昇(ユーロ離脱の可能性があれば利回りは極端に上昇)

9

• ユーロ圏国債の特殊性:その2

– 欧州中央銀行 ECBはユーロ圏全体の中央銀行であり、1国の中央銀行ではないため、ユーロ圏各国の国債に対して ECBが最終的に徹底的に買支えしてくれるかどうか不確実(国債の信用力に関し金融市場が過敏になりやすい)

– 日米英の中央銀行にはその不確実性はない• ユーロ圏国債の特殊性のため、危機国の国債利回りは、その国の財政のファンダメンタルズ(公的債務残高、財政赤字)に比べて極端に高くなっている。

10Grauwe & Yuemei, Mispricing of Sovereign Risk and Multiple EquilibriumIn the Eurozone, CEPS Working Document, Jan. 2012

・

Spreads:ドイツ国債との利回り格差

11Grauwe & Yuemei, Mispricing of Sovereign Risk and Multiple EquilibriumIn the Eurozone, CEPS Working Document, Jan. 2012

Stand-alone countries:自国中央銀行を持つ国(米国、日本、オーストラリア、ニュージーランド)

・ユーロ圏以外では、公的債務残高が大きくても 国債利回りの高騰は発生していない。

12

政府債務残高:GDP比

プライマリー・バランス: GDP比

国債利回り(10年物 )

日本 236.6% -9% 0.76%

アメリカ 107.2 -6.5 1.65

イギリス 88.7 -5.6 1.77

ギリシャ 170.7 -1.7 17.96

アイルランド

117.7 -4.4 4.66

スペイン 90.7 -4.5 5.69

イタリア 126.3 +2.6 4.85

ドイツ 83 +1.4 1.34

ユーロ圏 93.6 -0.5 2.25・プライマリー・バランス(基礎的財政収支):国債関係収支を除いた本来の財政収支・政府債務残高、プライマリー・バランスは 2012年 ,IMF, Fiscal Monitor, Oct. 2012,p.17,77・国債利回りは 2012年 10-11月、 OECD

・

13

○ユーロ圏国債の特殊性と財政危機との悪循環

• 財政赤字• →金融市場の投資家が財政の先行きに不安感を抱く• →国債利回り上昇、国債価格下落• →更なる国債価格下落予想の強まり( ECBの最終的買支えの不確実性、安全なドイツ国債への資金流出)

• →金融市場での国債売りの加速、投機拡大・国債の空売り(現物、先物、 CDSの買い)増大

• →更なる国債利回り上昇• →国の利払い費用増大→財政赤字拡大• →国債売却の動きの加速→・・・→国債のデフォルト

14

• 2012年 9月の ECBの OMT– Outright Monetary Transactions:

• ECBによる財政危機国国債の無制限購入プログラム• ESM(欧州安定機構)へ支援を要請し、支援条件を受け入れた国の国債(満期1 ~3年)を制限なしに買い入れる

–ユーロ圏国債の特殊性と財政危機との悪循環を食い止めるための政策

–ユーロ圏国債を普通の国の国債並み(同等に安定したもの)にするためのもの

15

• cf. 銀行の預金取付けと中央銀行の最後の貸し手機能–銀行の経営不安→銀行への預金引出し殺到(預金取付け)→銀行破綻

–預金の取付けがなければ存続可能な銀行が、破綻してしまう危険性

–中央銀行は、預金取付け等の流動性危機に直面している銀行に対して緊急の資金を供給して(最後の貸し手機能)、流動性危機による銀行破綻を防止

16

• OMTの効果–事前的抑止効果: OMTを実際には発動していない段階で発生する効果(現在はこの段階)

• 国債価格の下落が続くことはないことを示すことで、国債投機・投売りを事前に抑止し、国債利回りの極端な高騰を防止する

–事後的効果: OMTを実際に発動することによる効果

• 支援を要請した危機国の国債を実際に流通市場から購入することにより、国債の価格下落・利回り上昇をある一定の水準以下に抑制する

–現在までの効果はどうか?

17

日経新聞 12.12.6

・1ドル=○○ユーロ

Yahooファイナンス

2012年 1月 -13年 1月

スペイン:5.03%(‘13.01.17)イタリア:4.53%(‘12.12.28)

18日経新聞 12.10.17

・

・ TARGET2:ECBが管理する各国中央銀行間決済システム・ TARGET2バランス(債権・債務残高):TARGET2に累積した、ユーロ圏内の国際的資金流出入差額の残高

・ドイツの債権残高のピーク: 7514億ユーロ( 2012年 8月) 12月までに 12.75%減・スペインの債務残高のピーク: 4347億ユーロ( 2012年 8月) 10月までに 12.42%減

19

○緊縮財政:財政赤字の削減• 緊縮財政の目的:財政に対する信頼の確保

– 長期的対策であり、短期の危機対策としては効果に限界• 性急な緊縮財政の弊害

– 緊縮財政→経済低迷・悪化・失業増大→税収減→財政赤字拡大、債務残高 GDP比上昇、という悪循環に陥る危険性(思った効果が出ない)

• 成長率:ギリシャ: 6.9%(11年 )、 6%(12年)のマイナス、スペイン: 1.5%(12年)、 1.5%(13年)のマイナス

• 失業率(12年10月):ギリシャ: 26.8%、スペイン:26.6%

– 長期的な経済発展の基盤の喪失• 若年労働者の長期失業は技能習得機会を奪う:若年層失業率(12年10月):ギリシャ: 55.6%、スペイン: 54.2%

• 国内経済の長期低迷は、企業の国内投資を抑制し、国内企業の海外移転・海外企業の撤退を促進する

– 社会不安の増大• 財政赤字削減を自己目的的に推進すると弊害が大きすぎる– 財政の持続可能性は長期的に確保していく

20

○危機脱却と「健全で力強い経済発展」との区別

• OMTに対する一般的評価– OMTは、一時的な時間稼ぎであり、問題の根本的解決策ではない

– 根本的解決:経済が「健全で力強い経済発展」の軌道に乗ること

• 危機の状態:金融危機・ソブリン(政府債務)危機– 金融危機:信用不安の高まりにより銀行からの資金流出・取付けが集中的に発生し、金融システム全体が混乱するか、その恐れが切迫している状態

– ソブリン危機:国家債務に関し不安が高まり、国債利回り高騰・新規国債発行不能により、国債デフォルトとそれに伴う金融システム・一国経済の混乱が発生するか、その恐れが切迫している状態

21

• 危機からの脱却– 上記のような危機状態から脱却することであり、経済が「健全で力強い経済発展」の軌道に乗ることではない

– 日本は、 1997年 11月(山一証券破綻) ~2000年 9月(国有化した長銀・日債銀の民営化、第二地銀5行の破綻処理)の間は金融危機の状態にあったが、それ以降危機からは脱却。しかし、経済が「健全で力強い経済発展」の軌道に乗った訳ではない(でも、危機状態ではなく、危機からは脱却してる)

– 米国は、 2008年 3月(ベアースターンズ経営危機) ~2009年前半の間は金融危機の状態にあったが、それ以降危機からは脱却。しかし、経済が「健全で力強い経済発展」の軌道に乗った訳ではない(高失業率、超金融緩和政策の継続)

22

• ユーロ圏の当面する課題–ユーロ圏は、 2010年以降ソブリン危機・金融危機の状態が長期にわたっており、現在も続いている。

–今、ユーロ圏に求められているのは、どうやって早期に危機から脱却するかであり、「健全で力強い経済発展」はその後の次(次の次?)の段階の話

– OMTは、危機脱却に焦点を合わせた強力な政策

23

○今後のポイント

–危機脱却の根本的な政策になりうるか?–事前的抑止効果の大きさ?–実際に OMTが発動された場合、どれほど強力に発動できるか(事後的効果の大きさ)?

– OMT政策発動によって購入された危機国の国債は、 ECBの資産を劣化させるし、 ECBに大きな損失が発生すれば、ユーロ圏の国全体で負担

24

第3章 .参考文献• 田中素香『ユーロ』岩波書店 2010• 高屋定美『欧州危機の真実』東洋経済新報社

2011• 白井さゆり『欧州迷走』日本経済新聞社 2009• 白井さゆり『欧州激震』日本経済新聞社 2010• 白井さゆり『ユーロ・リスク』日経プレミアシリーズ 2011

• 竹森俊平『ユーロ破綻:そしてドイツだけが残った』日経プレミアシリーズ 2012