싱-말 방송시장보고서 20111124 수정

TRANSCRIPT

2011년 국가별 방송장비산업 현황

(싱가포르, 말레이시아 편)

2011. 11

방 송 장 비 산 업 센 터

한국전자정보통신산업진흥회

CONTENTS

<요약본>동남아 방송산업 현황과 흐름 ····································1

제1장 방송산업의 현황 및 전망 ···················································8

1. 동남아시아 시장진출의 필요성 ·····························································8

2. 동남아시아 시장동향 ·············································································10

(1) 전반적인 동향 ·······························································································10

(2) 싱가포르 방송산업 현황 ·············································································12

가. 개요 ·························································································································12

나. 싱가포르 방송사 현황 ·························································································14

다. 방송현황 ·················································································································17

라. 싱가포르 디지털방송 현황 ·················································································19

마. 싱가포르 방송 규제 현황 ···················································································20

(3) 말레이시아 방송산업 현황 ·········································································22

가. 개요 ·························································································································22

나. 말레이시아 유력 방송사 및 방송채널 ·····························································23

1) 아스트로 아시아 네트워크 ··············································································23

2) MiTV ····················································································································27

3) Media Prima Berhad(MPB) ············································································27

4) RTM ······················································································································31

다. 말레이시아 자체제작현황과 수입구조 현황 ···················································32

라. 말레이시아 디지털방송 현황 ·············································································33

3. 향후 전망 ·································································································36

CONTENTS

제2장 동남아시아 지역 개척전략 ··············································38

1. 동남아시아 개척전략 ·············································································38

2. 세부 지역 개척전략; 싱가포르, 말레이시아 중심 ···························39

(1) 싱가포르 시장 현황 및 전략 ·····································································39

(2) 말레이시아 시장 현황 및 전략 ·································································39

3. 수출상담회 및 교류회 사업의 기대효과 ···········································41

제3장 국가별 일반 개황 ·······························································42

1. 국가개요 ···································································································42

■ 싱가포르 ·············································································································· 42 가. 일반사항 ······················································································································· 42 나. 경제지표 ······················································································································· 43■ 말레이시아 ·········································································································· 44 가. 일반사항 ······················································································································· 44 나. 경제지표 ······················································································································· 45

2. 경제동향 ···································································································46

■ 싱가포르 ·············································································································· 46 가. 국내 경제전망 ············································································································· 46 나. 경제정책 기본 원칙 ··································································································· 48 다. 최근 경제동향 ············································································································· 49 라. 싱가포르 경제의 시사점 ··························································································· 51 마. 싱가포르 시장특성 ····································································································· 53 바. 싱가포르 주요산업 ····································································································· 55 사. 경제구조 및 잠재성 평가 ························································································ 60

CONTENTS

■ 말레이시아 ·········································································································· 62 가. 국내 경제전망 ············································································································· 62 나. 경제정책 ····················································································································· 63 다. 최근 경제동향 ············································································································· 65 라. 말레이시아 경제의 시사점 ······················································································· 68 마. 말레이시아 시장특성 ································································································· 69 바. 말레이시아 주요산업 ································································································· 70 사. 말레이시아 소비동향 ································································································· 72 아. 경제구조 및 잠재성 평가 ························································································· 74

3. 한국과의 관계 ·························································································78

■ 싱가포르 ·············································································································· 78 (1) 기본관계 ······················································································································· 78 가. 주요일지 ··················································································································· 78 나. 정치, 안보 분야 협력 ····························································································· 80 다. 협정체결 현황 ·········································································································· 80 (2) 경제, 통상 관계 ·········································································································· 81 가. 개관 ·························································································································· 81 나. 교역현황 ····················································································································· 81 다. 한국/싱가포르 FTA ································································································· 84■ 말레이시아 ·········································································································· 86 (1) 기본관계 ······················································································································· 86 가. 주요일지 ··················································································································· 86 나. 정치, 안보 분야 협력 ······························································································ 88 다. 협정체결 현황 ··········································································································· 89 (2) 경제, 통상 관계 ·········································································································· 89 가. 개관 ·························································································································· 89 나. 교역현황 ····················································································································· 90 다. 한국/말레이시아 FTA ···························································································· 94

CONTENTS

3. 비즈니스 진행 시 유의점 ·····································································98

■ 싱가포르 ·············································································································· 98 가. 거래시 유의사항 ··········································································································· 98 나. 비즈니스 에티켓 ········································································································· 98 다. 상담시 유의사항 ··········································································································· 99 라. 상담시 참고 사항 부연 설명 ··················································································· 100 마. 계약 체결시 유의사항 ······························································································· 101 바. 자료 작성시 참고사항 ······························································································· 102

■ 말레이시아 ······································································································ 103 가. 상담/거래시 유의사항 ······························································································· 103 나. 비즈니스 에티켓 ······································································································· 105 다. 문화적 유의사항 ········································································································· 106 라. 무역 진출시 애로사항 ······························································································ 107

- 1 -

요약본 – 동남아시아 방송산업 현황과 흐름 : 싱가포르, 말레이시아 중심

1. 동남아시아 방송시장 현황

1) 시장 규모

ㅇ 동남아시아 방송시장은 2009년 기준 306억 1,400만 달러로 2014년까지

연평균 성장률 7.7%를 기록하며 442억 7,200만 달러 규모로 성장할 전망

임

ㅇ 동남아시아 지역은 넓은 시장, 풍부한 자원과 노동력을 바탕으로 외국

기업들의 투자를 끌어들여 거대한 경제권으로 성장하고 있으며 특히 말

레이시아는 이슬람권으로 진출하는 주요 통로로 평가되고 있음

[표] 권역별 방송시장 규모 및 성장 추이(단위 : 백만 달러, %)

구분 2010 2011 2012 2013 2014

세계 방송시장 규모 376,342 400,067 427,259 454,223 478,909

세계 방송시장 성장률 2.6 6.6 6.8 6.3 5.4

동남아방송시장 규모 33,119 36,770 38,597 41,959 44,272

동남아 방송시장

성장률8.2 11.0 5.0 8.7 5.5

출처 : PWC (2009), Zenith Optimedia (2009)

2) 디지털 전환 계획

ㅇ 디지털 위성 방송 등 새로운 플랫폼 등장에 따른 HD채널의 증가와 다

채널화, PVR, VOD와 같은 주문형 서비스 증가, 방송기술 발전에 따른

유료화 경향, 모바일 방송 서비스의 증대 등 세계 방송 시장의 주요 트

- 2 -

렌드들이 동남아시아 지역에서도 진입이 본격화되고 있음

ㅇ 말레이시아의 경우, 정부 차원에서 2015년까지 현재의 아날로그 시스템

에서 디지털 방송시스템으로 전면 전환하고 다채널 쌍방향성을 동시에

가지는 멀티미디어 시스템을 구축할 계획을 가지고 있으며 이에 따른

디지털 TV, 방송장비 등의 투자 시장 규모가 대폭 커질 것으로 예상됨

[표] 동남아시아 주요국의 디지털TV 전환 계획

(단위 : 연도)

Country Decision Date DTV Launch Analog Off

India 1999 2002 2014

Singapore 1999 2001 2020

Taiwan 2001 2004 2012

Malaysia 2002 2006 2015

Vietnam 1999 2001 2015

Indonesia 2001 2006 2018

3) 투자요건

ㅇ 풍부한 잠재 가능성에도 불구, 각국마다 조금씩의 차이는 있으나, 한국

과 비교해서 기술 및 장비 등이 낙후되어 있는 편

* 각국 정부는 낙후된 기술과 시설의 개선을 극복하고 자국 방송부문의 산

업화를 적극적으로 유도하고 있지만 신기술과 장비 및 시설 인프라가 충

분히 발전해있지 못하고 주로 외국의 기술과 지원에 의존

* 한국의 현재 방송 기술과 장비 및 시설 생산 능력으로 동남아 시장 진입

이 충분히 가능하며, 동 부문에 대한 진입은 결과적으로 한국의 방송기

술과 관련 장비 생산 기술과 제조능력의 국제 경쟁력을 강화시켜 줄 것

- 3 -

으로 기대

4) 기대효과

ㅇ 동남아시아 시장은 종교, 정치적으로 독점, 폐쇄성을 띄고 있으나 현재

는 점차 개방과 무한 경쟁구도로 변모하는 추세

ㅇ 자유무역협정(FTA)가 체결되어 있는 국가가 많아 관세가격 조절 등의

활용이 용이할 것으로 기대

ㅇ 동남아시장 진출에 있어 경제규모, 문화적 주도권과 친화성, 지정학적

위치, 영향력 등을 종합적으로 고려할 때 싱가포르와 말레이시아 양 국

가는 반드시 거점으로 확보해야 하는 지역이며 향후에도 지속적인 관심

과 교류, 투자가 필요한 전략 국가임

2. 싱가포르 방송산업 현황

1) 주요 방송사업자 현황

사업자명 구분 사업영역 비고

MediaCorp지상파방송

사업자

총 8개 채널 보유

(Channel 5, Channel 8, Channel U,

Channel NewAsia, HD5, okto, Suria,

Vasantham, Teletext

싱가포르 유일의

지상파 방송사업자

StarHub종합방송통

신사업자

유선통신, 이동통신, 인터넷 및 브로

드밴드, TV(케이블TV, 웹기반 VOD)

싱가포르 유일의

케이블 TV 사업자

SingTel종합방송통

신사업자유선통신, 이동통신, 인터넷, IPTV

- 4 -

2) 방송산업 동향 및 주요이슈

- 싱가포르는 인구 450만 명, TV 보유가구 수 110만 가구로 구성된 소규

모 시장으로 지상파 방송이 MediaCorp사에 의해 독점 운영되고 있으며

케이블 방송 역시 StarHub가 독점하고 있었으나 2007년 IPTV가 개시되

며 경쟁구도를 갖추어가고 있음

- 정부는 2018년까지 디지털 미디어 산업 부분에서 SGD 1백억의 부가가치를

창출한다는 새로운 비전을 수립, 발전시키기 위해 SGD 10억 예산을 책정

- 싱가포르의 유료TV 시장은 단독 케이블 TV 사업자인 SCV가 독점하였

으나, 2007년 7월 싱가포르 최대 통신기업인 SingTel이 유료 IPTV인

mioTV를 제공하면서 경쟁체제 전환

- MediaCorp TV가 2006년 2월부터 자사의 프로그램을 온디맨드(on

demand)로 전달하는 MediaCorp Online Broadband TV 서비스를 제공

하고 있으며 2006년 6월부터 미국계열 Amaru Inc.의 싱가포르 현지법

인 M2B Asia Pacific이 온디맨드 서비스 M2Btv를 유료로 제공

- SingTel 과 StarHub가 각각 ‘mioTV on Mobile', 'StarHub TV on

mobile'이 라는 이름으로 모바일 TV 서비스를 제공 중임

- 싱가포르는 DVB-T를 디지털 방송 표준으로 선정하고 MediaCorp이

2006년 6월 HD급 디지털 지상파 방송 시범서비스를 개시한 데 이어,

2007년 11월 HD 본방송을 실시하였음. HD방송을 실제 수신가능 가구

는 전체 가구의 50%에 달하는 것으로 추정. 2007년 11월, HD 전용채널

인 Channel 5가 공식 서비스에 돌입. 2012년까지 MediaCorp의 전 채널

을 디지털 방식으로 송출할 계획

- 5 -

- 싱가포르 미디어개발청은 자국 3D TV 발전 강구의 목적으로 작년부터

3D TV 도입 실험을 계획, 실행 중

· 본 3D TV 도입 실험은 2010년 하반기에 시작돼 1~6개월간 지속될 전

망. 케이블과 지상파 채널 모두에서 파일럿 프로그램을 실시예상

· 미디어개발청에 따르면 8월에 싱가포르에서 개최될 Formula One Singapore

Grand Prix나 Youth Olympic Games, National Day Parade 등 주요 행사 중

하나를 3D로 촬영해 방송할 수 있을 것이라고 밝힘

· 미디어개발청에서는 콘텐츠 제작업체뿐 아니라 MediaCorp., SingTel,

StarHub 등 유무료 TV 방송사업자, 파나소닉, 소니, 삼성 등 제조사,

3D 콘텐츠에 대해 대중에게 홍보 및 교육을 수행하게 될 소매업체 등

과 협력해 3D TV 도입 실험을 추진할 예정

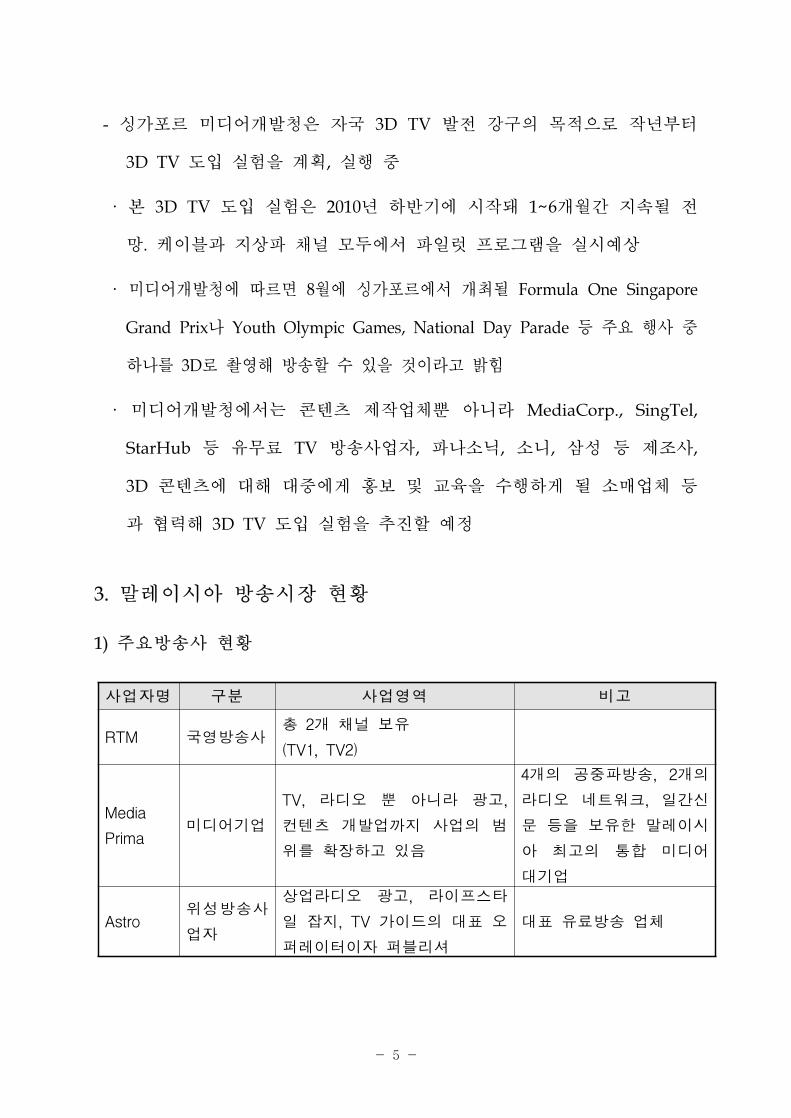

3. 말레이시아 방송시장 현황

1) 주요방송사 현황

사업자명 구분 사업영역 비고

RTM 국영방송사총 2개 채널 보유

(TV1, TV2)

Media

Prima미디어기업

TV, 라디오 뿐 아니라 광고,

컨텐츠 개발업까지 사업의 범

위를 확장하고 있음

4개의 공중파방송, 2개의

라디오 네트워크, 일간신

문 등을 보유한 말레이시

아 최고의 통합 미디어

대기업

Astro위성방송사

업자

상업라디오 광고, 라이프스타

일 잡지, TV 가이드의 대표 오

퍼레이터이자 퍼블리셔

대표 유료방송 업체

- 6 -

2) 방송산업동향 및 주요이슈

- 말레이시아의 방송산업은 향후 5년간 디지털 TV, 고화질 TV(HDTV),

모바일TV, 인터넷 TV(IPTV, Internet Protocol TV)체계로 전환되면서

디지털 방송장비, 기술, 콘텐츠 시장이 급성장할 것으로 예상됨

· 2015년까지 말레이시아 방송산업은 현재 아날로그 시스템에서 디지털

전송시스템으로 전면 전환될 것임. 2010년 현지정부는 무료 디지털방송

서비스 시행을 계획하고 있으며, 2012년까지 전국으로 확대

· 디지털방송 전환비용은 20억 링깃(약 5억 7100만 달러)으로 예상, 몇 곳

의 현지 방송국은 현재 보유한 스튜디오시설을 HDTV 스튜디오시설로

개편할 계획임

· 주요 방송 관련업체는 RTM, Media Prima, Astro로 이들 업체가 디지

털 TV, 고화질 TV(HDTV), 모바일 TV, 인터넷 TV에 투자하는 시점에

디지털 TV, 방송장비 시장규모가 급증할 것으로 전망됨

- 고화질 TV(HDTV, High-definition television)의 성장세가 주목됨

· Astro는 2009년 12월 HDTV 사업에 착수했으며, 기존 120만 명의 가입

자를 기반으로 50만 명의 고화질 TV 서비스 사용자를 모집

· Astro SuperSport HD, National Geographic Channel HD, History

HD, HBO HD, ESPN HD을 초기 HD채널로 해 2010년에 방송을 시작

· Astro는 현지 HD 콘텐츠제작에 투자하고 있으며, Akademi Fantasia

같은 주력 프로그램부터 현지 HD 콘텐츠화를 시작

· 2010년 2억 링깃이 HDTV에 투입되었으며, 이 중 1억5000만 링깃은 마

케팅비용 등 운영비로 사용되고 5000만 링깃은 자본비용으로 지출

- 7 -

· 한국 방송장비 중 셋탑 디코더 박스, 송신기, 인코더, 다중송신기, 디지

털 비디오 방송용 디지털 송신기 등이 디지털 방송 서비스 진입기에 있

는 말레이시아에 유망 품목으로 전망됨

- 말레이시아 공영방송사인 RTM은 DTTB가 위성 및 기타 멀티채널 유료

TV와 주문형 비디오(VOD)에 맞서는 경쟁자가 될 것으로 예상

- 말레이시아 IPTV/모바일TV 시장은 시작 단계

· Maxis는 Astro와 협력하여 2007년 7월 말레이시아에 처음으로 모바일

TV를 시범적으로 실시

· Maxis, Celcom, Digi는 2008년 모바일 TV시리즈를 발표함. 하지만 저속

네트워크로 인해 전반전인 모바일 TV 보급상황은 저조함. 현재까지 정

부의 모바일 방송에 대한 가이드라인이 정해지지 않아 UMobile은 가입

자에게 체험판 형식의 한정적인 모바일 TV 서비스를 제공

· 2009년 11월, Maxis는 Astro와 모바일TV 공급협력을 맺고 Astro의 TV

채널 프로그램과 맞춤형 비디오콘텐츠를 Maxis 채널을 통해 제공할 것

임. 콘텐츠로는 말레이시아 최초의 모바일TV용 시리즈인 Dimensions가

있음 (www.dimensons.com.my)

· 텔레콤 말레이시아는 2009년 4분기에 ‘Hypp.TV’라는 명칭의 상업용

IPTV 서비스를 시작하여 단기간 Kulim 지역의 10,000가구를 대상으로

IPTV를 시범적으로 운영

- 8 -

제 1 장 방송산업의 현황 및 전망

1. 동남아시아 시장 진출의 필요성

○ 동남아시아의 시장규모는 물론 지속적인 성장가능성, 잠재력이 내제된

전략지역임에도 불구하고 국내기업들의 시장이해도 부족과 정보력 부재

로 원활한 비즈니스가 진행되지 못한 한계점을 보이는 실정으로, 본 행

사를 통해 대한민국과 동남아 국가 간 이해 증진을 바탕으로 상호 협력

하는 교류의 장을 형성하고자 함

○ 동남아시장 진출에 있어 경제규모, 문화적 주도권과 친화성, 지정학적

위치, 영향력 등을 종합적으로 고려할 때 싱가포르와 말레이시아 양 국

가는 반드시 거점을 확보해야만 하는 지역이며 향후에도 지속적인 관심

과 교류, 투자가 필요한 전략 국가임

○ 특히 싱가포르와 말레이시아를 중심으로 실제적인 비즈니스 상담과 정

보교환을 요구하는 현지 업체의 문의가 있어 왔고, 국내 참여기업과

Broadcast Asia와 Communic Asia 등 유관 국제전시회에 참여하는 업체

들의 요청에 의거하여 본 사업을 코드가 맞는 업체간 1:1 매칭과 구매를

유발하는 목적으로 추진하고자 함

○ 싱가포르는 ‘코스모폴리탄’을 지향하는 국제도시의 성격이 강한 소규모

국가이지만 현재 동남아에서 가장 뛰어난 방송매체 환경을 지니고 있으

며, 정부의 적극적인 시장개방과 경쟁, 전폭적인 지원을 통해 ‘21세기

Asia Media Hub'로의 도약이 추진 중에 있음

○ 말레이시아는 통신과 멀티미디어 산업을 활성화 시킬 수 있는 방안으로

- 9 -

민간의 자유로운 사업 참여를 촉진하는 것에 역점을 두고 있는 바, 내부

적으로는 국제시장에서 경쟁력을 확보하고 대외적으로는 동남아 글로벌

허브를 구축하는데 전략적인 요구를 받기에 이르렀으며, MCMC(말레이

시아 멀티미디어 통신위원회)를 통하여 무한 경쟁적인 국가 환경을 조성

하기에 이름

○ 본 시장조사 보고서를 작성하면서 국내업체에 대한 설문조사와 인터뷰

등 다양한 형태의 의견수렴을 거친 결과 Broadcast Asia와

Communication Asia 동남아 최대의 전시회가 개최되는 이 기회를 보다

유효한 바이어매칭의 계기로 마련해주었으면 하는 출품업체의 요구가

있었으며, 부스 없이 나가는 참관기업 또한 소외되지 않도록 다양한 지

원 프로그램을 개발해서 거래선 발굴 및 확대를 위한 토대를 마련해줄

것을 건의함

- 10 -

2. 동남아시아 시장 동향 - 싱가포르와 말레이시아를 중심으로

(1) 전반적인 동향

○ 동남아시아 방송시장은 2009년 기준 306억 1,400만 달러로 2014년까지

연평균 성장률 7.7%를 기록하며 442억 7,200만 달러 규모로 성장할 전망

임

[표] 권역별 방송시장 규모 및 성장 추이

(단위 : 백만 달러, %)

구분 2010 2011 2012 2013 2014

세계 방송시장 규모 376,342 400,067 427,259 454,223 478,909

세계 방송시장 성장률 2.6 6.6 6.8 6.3 5.4

동남아방송시장 규모 33,119 36,770 38,597 41,959 44,272

동남아 방송시장 성장률 8.2 11.0 5.0 8.7 5.5

출처 : PWC (2009), Zenith Optimedia (2009)

○ 종교, 정치적으로 독점, 폐쇄성을 띄고 있으나 현재는 점차 개방과 무한

경쟁구도로 변모하는 추세임. 동남아시아 지역은 넓은 시장, 풍부한 자

원과 노동력을 바탕으로 외국 기업들의 투자를 끌어들여 거대한 경제권

으로 성장하고 있으며 특히 말레이시아는 이슬람권으로 진출하는 주요

통로로 평가되고 있음

○ 디지털 위성 방송 등 새로운 플랫폼 등장에 따른 HD채널의 증가와 다

채널화, PVR, VOD와 같은 주문 형 서비스 증가, 방송기술 발전에 따른

유료화 경향, 모바일 방송 서비스의 증대 등 세계 방송 시장의 주요 트

렌드들이 동남아시아 지역에서도 진입이 본격화되고 있음. 2011년을 맞

아 디지털 방송 전환과 새로운 IPTV 및 3D-TV 등에 대한 접근으로 방

송관련 시장에 큰 움직임이 있음

- 11 -

○ 동남아시아 주요 국가들에 대한 방송 관련 신기술 도입 방향 및 투자

정책에 관한 정보교환의 장을 마련하고, 사전매칭을 통한 1:1 비즈니스

상담회를 진행하여 방송기술산업 분야에서 실적 창출이 가능한 수출판

로 개척

○ 경쟁관계에 있는 미국, 유럽 등 선진국은 앞선 기술력과 거대자본을 내

세워 이미 동남아시장에 진출하였으나, 본 행사를 통하여 현장 중심의

면밀한 시장분석으로 틈새시장을 발굴하고 선진국에 비해 가격경쟁력,

기술적 우위에 있는 분야를 공략함으로써 Market Share 가능성을 높이

고자 함

○ 동남아시아의 방송산업은 전통적인 방송산업의 성격인 지상파 무료채

널 중심에서 유선과 위성 방송 체제 그리고 인터넷 기반을 중심으로 한

뉴미디어 산업으로 점차 확장되고 있음. 국가 간 차이는 있지만 그 발

전속도는 국가 경쟁력, 기술수준과 국민의 구매력수준에 따라 차등적으

로 나타나며 이러한 새로운 방향의 주요 현상은 다매체화와 다채널화임

○ 동남아 시장 진출의 교두부인 싱가포르, 말레이시아를 필두로 동남아시

아 방송기술산업의 최근 흐름은 3D, HD, PVR, STB, Pay TV 솔루션 등

에 관한 높은 관심을 보이며, 기술력과 가격 경쟁력을 확보한 한국 제품

에 대한 전반적인 바이어 니즈가 존재. 비즈니스 수출 상담회에서 3D를

포함한 디지털 방송 제품을 전면에 내세운다면 홍보 효과는 물론 실제

구매에 대한 성과도 기대됨. 다만 시장, 문화적 특성상 즉각적으로 변화

가 일어나지 않아 중도에 포기하는 업체들이 있으므로 장기적인 관점에

서 접근하고 공략할 필요가 있는 시장으로 판단됨

- 12 -

(2) 싱가포르 방송산업 현황

가. 개요

○ 싱가포르는 인구 450만 명, TV 보유가구 수 110만 가구로 구성된 소규

모 시장으로, 지상파 방송이 Media Corp 사에 의해 독점 운영되고 있으

며, 케이블 방송 역시 StarHub 가 독점하고 있었으나 IPTV가 개시되며

경쟁구도를 갖추어가고 있음

○ 총 가구 수 115만 가구 중 이 가운데 케이블 TV 가입가구는 43만 가

구, 인터넷 가입 가구는 114만 가구 (세계 최고). 지상파TV는 7개이며,

케이블TV는 1개 사만이 운영되고 있음. TV 보급률은 99%, 인터넷 보급

률은 99.9%에 이를 만큼 방송인터넷 보급률이 높음

○ 동남아시아에서 가장 뛰어난 방송 매체 환경을 갖고 있으며 정부의 적

극적인 방송제작 환경의 조성과 지원에 힘입어 싱가포르는 국제적 방

송기준을 배울 수 있는 장소로 성장했음

○ 싱가포르의 2009년 방송 콘텐츠(엔터테인먼트 및 미디어 콘텐츠)시장

규모는 26억 8,800만 달러로 집계된 가운데, 2010년~2014년까지의 연평

균 성장률은 5.1%로 추산되어 방송 콘텐츠 시장의 성장 정도가 다른

아시아 국가에 비해 완만할 것으로 예상됨

○ 이미 NGCI(National Geographic Channels International)나 CNBC 등

유수의 해외 미디어 기업들이 싱가포르에 본부를 두고 있으며, 그 추세

는 점차 늘어나는 상황임

- 13 -

○ Discovery나 National Geographic, CNBC 등은 싱가포르에 마련된 기술

기반을 적극적으로 활용할 계획을 갖고 있는 것으로 알려짐

○ 싱가포르에서는 자국 국민 개인이 위성수신안테나를 소유하는 것을 금

지, 이에 위성을 활용한 DTH(Direct To Home) 서비스는 불가능

· 싱가포르 정부는 ‘싱가포르는 다인종 다종교 국가이기 때문에, 좋지

않은 내용의 정보를 막기 위해서’라고 설명하며, 이 정책에 관해 많

은 비난이 있음에도 불구하고 이 정책을 바꿀 의사가 없음을 밝힘

· 그러나 그 이면에는 위성방송의 개별수신을 허용할 경우 프로그램에

대한 통제가 거의 어렵다는 점도 수신금지 정책을 유지하게 만드는

이유 중의 하나로 거론됨

· 주요 외국 위성방송 사업자는 AXN Service, BBC World, Business

News, Discovery, ESPN 등

· 은행 등 각종 금융기관과 기타 실시간 정보가 중요한 기관의 경우,

위성TV 수신이 가능하며, 호텔, 기술기관, 국제학교, 병원 등의 경우

에도 제한된 용도 하에 위성 TV 수신을 허용함

· 또한 국제적인 위성 TV 사업자들에게는 싱가포르에 본사를 둘 수 있

도록 최대한 편의를 봐주는 원스톱 서비스를 제공

- 14 -

나. 싱가포르 방송사 현황

○ MediaCorp는 싱가포르의 유일한 지상파 사업자로 1936년 라디오 방송

을, 1963년 TV 방송을 시작하였으며, Channel U, Channel 5, Channel

8, TV12 등 총 8개 채널을 소유하고 있음

· 다국어를 사용하는 싱가포르의 특성에 따라, 영어, 만다린어(북방 중

국어), 말레이어, 타밀어(남부인도어) 등 4개 언어로 방송을 실시하며

50개 이상의 브랜드를 보유하고 있음

· MediaCorp의 채널 중 Channel 8(33.2%), Channel U (10.3%),

Channel 5 (8.2%) 등 영어와 중국어로 제작되는 뉴스/엔터테인먼트

채널의 시청률이 높은 편

○ 한편 StarHub는 1992년부터 방송 서비스를 시작했으며, 2008년 기준 52

만 4천 가입 가구를 보유하고 있고 동 기간 디지털 가입가구 비중이

50.4만 가구(96.2%)로 거의 디지털 전환 완료를 목전에 두고 있음

· StarHub는 2000년 설립된 종합 방송통신사업자로, 유무선통신, 케이

블 TV, 브로드밴드, 기타 사업 등으로 사업 부문을 나누어 운영하고

있음

· 아시아 모바일 홀딩스(Asia Mobile Holdings)가 최대 주주로서

StarHub의 주식 중 49.06%를 보유하고 있으며, 그 외에 일본의 NTT

커뮤니케이션즈(NTT Communications)가 10.01%, MediaCorp이

7.46%의 지분을 보유

· 1995년 케이블TV 서비스 사업을 시작한 이래, 2007년 싱텔이 IPTV

서비스를 시작하기 전까지는 싱가포르 내 유일한 유료TV 사업자로서

시장을 독점하고 있었으며, 2007년에는 동북아시아 최초로 HDTV 상

- 15 -

용 서비스를 개시

· 2004년 디지털 케이블TV를 도입한 이래 2006년 32.2만 명(66.1%)으로

처음 디지털 비중이 높아진 이후, 지속적인 디지털 전환 추진 중

· 2005년에 3G 서비스를 공식 출시했으며, 2009년에는 싱가포르 최초로

HSPA+ 네트워크 기반의 이동통신 서비스를 상용화하였고, 2012년

LTE 단말기 출시를 통해 LTE 서비스를 제공할 예정임

· 싱가포르 전역에 설치된 HFC 망을 통해 브로드밴드 접속 서비스를 제

공하며, 2006년에 싱가포르에 최대 100Mbps의 주거용 초고속 유선

브로드밴드를 도입함

· 2009년 4월, 싱가포르 정부가 추진하는 차세대 국가 브로드밴드 네트

워크(Next Generation National Broadband Network, NGNBN) 프로

젝트의 ‘운영 사업자(Operationg Company, OpCo)’로 선정됨

· StarHub는 차세대 국가 브로드밴드 네트워크 사업을 위해 1억 싱가

포르 달러를 투자하고, 독립 사업체인 누클리어스 커넥트(Nucleus

Connect)를 설립함

· 서비스 초기 당시, MMDS 방식의 서비스로 시작했으나 1995년 광케

이블 도입을 시작한 이래 1999년 광케이블 전국망 구축을 완료하고

브로드밴드 등 결합 서비스를 제공 중. 50개 아날로그 채널과 100개

디지털 채널을 송출해왔으나 디지털 전환 완료가 가까워옴에 따라 순

차적으로 아날로그 채널을 디지털로 완전 대체하고 있음

○ 싱가포르 방송서비스 시장은 MediaCorp(지상파), StarHub(케이블) 등 두

사업자가 견고한 시장을 구축하고 있고, 싱가포르 정부 역시 별도의 신

규 방송사 인가 또는 경쟁체제 구축보다는 소비자 권익 보호 수준에 머

- 16 -

무르고 있어 경쟁 활성화는 요원한 것으로 평가받고 있음. 그럼에도 불

구하고 싱가포르 방송시장은 소폭 성장으로 지속하며, 해당 방송사업자

의 해외 진출을 통해 성장 동력을 발굴하고 있음

○ 한편 싱가포르는 DVB-T를 디지털 방송 표준으로 선정하고 MediaCorp

이 2006년 6월 HD급 디지털 지상파 방송 시범 서비스를 개시한 데 이

어, 2007년 11월 HD 본방송을 실시함. 2006년 6월 MediaCorp은 1,000가

구를 대상으로 HD 시험방송을 시작했으며, 실제 수신가능 가구는 전체

가구의 50%에 달하는 것으로 추정됨

○ 2007년 11월, HD 전용채널은 Channel 5가 공식 서비스에 돌입했으며,

2012년까지 MediaCorp의 전 채널을 디지털 방식으로 송출할 계획

[표] 싱가포르 지상파 TV 채널

채널 소유구조 내용

Channel 5 MediaCorp(80%), SPH(20%)엔터테인먼트 중심: 드라마, 영화,

리얼리트 쇼 등

Channel 8 MediaCorp(80%), SPH(20%)엔터테인먼트, 정보, 교육 (중국어

Mandarin)

Channel U MediaCorp(80%), SPH(20%)엔터테인먼트, 정보, 교육 (중국어

Mandarin)

TV Mobile MediaCorp(80%), SPH(20%) 경제정보, 최신뉴스, 날씨

Channel News Asia MediaCorp(100%) 지역 영어뉴스채널

Suria MediaCorp(100%)말레이 언어를 사용한 종합 프로

그램

Central MediaCorp(100%) 어린이, 예술, 인디안

- 17 -

다. 방송 현황

○ 싱가포르의 방송은 MediaCorp., SPH(Singapore Press Holdings),

StarHub 등의 멀티미디어 기업들의 주도로 콘텐츠제작의 중심적 위치

를 차지하고 있음

○ 채널 5, 8, U 등을 운영하는 MediaCorp.의 경우 편당 3만 5000달러에서

15만 달러 사이의 거래 비용을 통해 말레이시아, 베트남, 캄보디아, 중

국, 태국, 홍콩 등의 동남아시아 국가들로 수출하고 있음

○ StarHub의 경우 On-Demand, 쌍방향TV, 전자프로그램가이드 등 디지털

기술 기반의 패키지를 제공하고 있으며, 이와 같은 기술적 환경의 우수

성과 정부의 시장 개방에 따른 합작, 합자 등의 시장 규모, 질의 성장은

제작 시설 발전을 이끌었음

○ 이러한 선진적 시스템 구축에 대한 정책적 방향이 프로그램제작 지원문

제 뿐만 아니라 제작 인력의 흐름이나 완성 방식에 있어 세계 선진국

수준으로 발돋움하게 한 것

○ 케이블TV - 1995년 여름에 개국한 싱가포르 케이블비전(SCV)은 싱가포

르의 유일한 케이블 방송사였음. 2004년 말까지 가입자는 41만 2000명에

육박했는데 이는 무려 38만 1000명이 1년 만에 늘어난 수치, 2001년 여

름, 스타허브라는 이동 공급자가 등장하면서, 유료 TV와 케이블 모뎀 서

비스를 함께 제공하기 시작함. 스타허브의 디지털 서비스는 2004년 봄부

터 시행되고 있는데 아날로그로 제공되던 50개 채널에서 11개의 채널이

늘어났음

- 18 -

○ 광대역사업자(Broadband) - 가장 규모가 큰 사업자는 싱텔 2004년 9월까

지 싱텔은 27만 6000명의 가입자를 확보한 상태이며, 가입자 증가는 지

속적임, 경쟁사인 SCV는 약 20만 가입자 수를 확보했는데 연간 34%의

신장세를 보이고 있음

○ 디지털TV - SBA(Singapore Broadcasting Authority)는 DTT의 도입이 새

로운 방송 기술과 서비스를 가능케할 것이라고 기대했으나 어떤 회사도

방송 허가를 신청하지 않은 상태임. 싱가포르 디지털 텔레비전은 유럽의

DVB 방식을 표준 송출방식으로 채택했으며, 향후 프로그램 또한 이 방

식으로 제작할 것을 결정했음. 위원회는 싱가포르 전역의 98%를 디지털

방송 영역으로 전환하는 것을 목표로 삼고 있음

○ 지상파TV - 영어 상업방송 채널인 I는 2005년 폐쇄됨. 미디어 코퍼레이

션 TV 홀딩스라는 새로운 그룹이 탄생함. 이 방송사에서는 7개의 채널

을 운영 중임. SPH의 만다린어 전문 채널과 채널 U는 유지되고 있음.

2001년 이후 디지털 서비스가 일부 시행되면서 지상파TV 시장의 축소로

인해 여전히 미래가 불투명함

- 19 -

라. 싱가포르 디지털방송 현황

○ 싱가포르 미디어개발청에서 ‘10년 내 ’3DTV 시험방송 계획‘ 발표로 지상파,

케이블에서 파일럿 프로그램 시행 예상, 이에 따른 수요 발생할 것으로 전망됨

- 미디어개발청에서는 콘텐츠 제작업체뿐 아니라 MediaCorp., SingTel,

StarHub 등 유무료 TV 방송사업자, 파나소닉, 소니, 삼성 등 제조사,

3D 콘텐츠에 대해 대중에게 홍보 및 교육을 수행하게 될 소매업체 등

과 협력해 3D TV 도입 실험을 추진할 예정

- 3D TV 도입 실험은 3D TV 시장 형성과 밀접하며 새로운 시장 환경

을 창출하게 될 것인 바, 향후 미디어개발청의 세부 추진계획 발표 및

실험 진행 등에 주목할 필요가 있음

○ 작년도 싱가포르 수출상담회 결과 3D, HD, PVR, STB, Pay TV 솔루션 등

에 바이어들의 관심 높았으며, 기술력과 가격 경쟁력에서 우수한 평가를

받음

- 관련 관계자들의 한국 제품에 대한 전반적 관심이 높았으며 실제 방송

사의 장비 구매 담당자를 초청하여 실질적인 방송장비 수출 판로 개척

에 기여

- 현지 비즈니스 수출 상담회를 통해 3D를 포함한 디지털 방송 제품 도

입 실험 및 홍보, 판매의 발판으로 삼고자 함

- 20 -

마. 싱가포르 방송 규제 현황

○ 방송 규제 기관

- 미디어 개발국 (Media Development Authority, MDA)

· 2002년 설립, 2003년에 SBA(Singapore Broadcasting Authority), Films

and publications Department, the Films Commission 의 역할을 흡수

함

· 정부의 보이지 않는 영향력이 언론의 표현의 자유를 위축시켰으며, 그

결과 자기검열이 만연함

· MDA 의 핵심 목표는 다음과 같음. 미디어 교류 중심지로서의 위상

정립, 싱가포르 프로그램 수출 증진, 디지털미디어 부문 활성화, 국제

적인 싱가포르 미디어회사 육성, 미디어 전문가 양성, 생산적인 경영

및 규제환경 조성

○ 방송 법규 현황

· 싱가포르 방송관련 법령으로는 『Broadcasting Act』 (2002), 『Media

Development Authority of Singapore Act』(2002), 『Films Act』

(1998) 등이 있음

· 특히 Broadcasting Act(Chapter 28)은 싱가포르 TV 방송사업자의 법령

준수 의무와 면허조건 준수 등에 관해 규정해 놓음

· TV 방송사업자는 면허 부여시 허가받은 방송언어, 방송시간 등을 준수

해야 하고, 정부가 지정하는 종류의 프로그램(교양, 아동교육 등)을 방

- 21 -

송해야 하며, 필요시 정부가 명령하는 방송장비의 공유를 이행해야 함

· 방송국은 5만 이상의 가구가 시청할 수 있는 장비를 갖추어야 하며, 정

부의 사전승인 없이는 외국방송을 재전송할 수 없음

· 방송사업자는 정부의 사전승인 없이는 경영권의 변동, 5%이상의 지분

변동을 할 수 없으며, 방송책임자, 이사 등 고위급 인사선임을 할 수

없고, 이사회의 절반은 싱가포르 인으로 구성해야 한다는 의무를 지님

[표] 방송통신 규제체계

방송 통신

기존법령

Broadcast Act (2002)

Media Development Authority of

Singapore Act (2002)

Films Act (1998) 등

Telecommunications Act

1999 (Cap. 323)

융합법 -

규제기구 Media Development Authority (MDA)IDA (InfoComm

Development Authority)

- 22 -

(3) 말레이시아 방송산업 현황

가. 개요

○ 말레이시아 방송 시장은 Free to Air TV(공중파)의 활발한 성장과 더불

어 Astro나 MiTV등의 유료 방송의 치열한 경쟁으로 시청자의 입장에서

는 더욱 다양한 양질의 방송을 즐길 수 있게 되었고 방송가들 역시 시

청자의 욕구를 충족시키기 위해 수입방송의 신중한 선택뿐만 아니라 자

체 방송 프로그램의 개발에 눈을 돌리고 있음

○ 1963년 말레이시아 국영 방송인 RTM이 방송 개시를 시작한 이래 지금

말레이시아에서 시청이 가능한 Free to Air TV 만 RTM1, RTM2, TV3,

NTV7, 8TV, TV9등 6개의 채널이 서비스 중이며 각 방송사는 다문화 국

가의 특징에 맞게 중국어권 ․ 인디아권 ․ 말레이권 그리고 영어권 등

의 각 층을 만족시키는 균형 있는 방송 편성을 하여 옴

○ 유료방송 보급현황을 살펴보면 2006년 3/4분기 100가구당 33.9가구의 보

급률을 보이며 전분기 대비 3.0%의 성장률을 보이던 유료방송이 2007년

4/4분기에는 100가구당 38.1가구에 보급되어 연평균 2.9%의 성장률을

보였으며, 2008년 3/4분기에는 100가구당 42.3가구의 보급률을 보이며

연평균 3.9%의 성장률을 보이고 있음

○ 유료방송 외에 무료로 시청 가능한 공중파 역시 6개 채널로 다양하게

구성되어 있으며, 각 채널별 방송시간을 살펴보면 RTM2와 TV3가 가장

많은 시간 방송을 제공하고 있으며 나머지 채널 역시 고른 방송시간 분

포를 보이고 있음

- 23 -

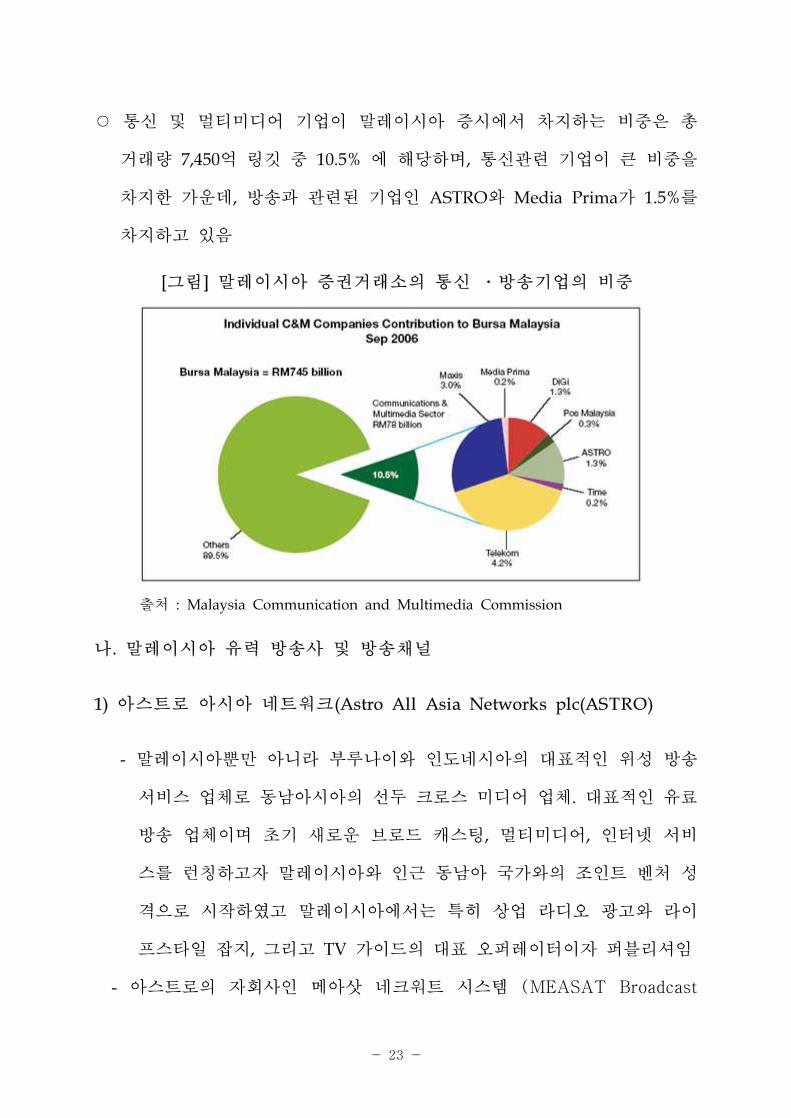

○ 통신 및 멀티미디어 기업이 말레이시아 증시에서 차지하는 비중은 총

거래량 7,450억 링깃 중 10.5% 에 해당하며, 통신관련 기업이 큰 비중을

차지한 가운데, 방송과 관련된 기업인 ASTRO와 Media Prima가 1.5%를

차지하고 있음

[그림] 말레이시아 증권거래소의 통신 ․방송기업의 비중

출처 : Malaysia Communication and Multimedia Commission

나. 말레이시아 유력 방송사 및 방송채널

1) 아스트로 아시아 네트워크(Astro All Asia Networks plc(ASTRO)

- 말레이시아뿐만 아니라 부루나이와 인도네시아의 대표적인 위성 방송

서비스 업체로 동남아시아의 선두 크로스 미디어 업체. 대표적인 유료

방송 업체이며 초기 새로운 브로드 캐스팅, 멀티미디어, 인터넷 서비

스를 런칭하고자 말레이시아와 인근 동남아 국가와의 조인트 벤처 성

격으로 시작하였고 말레이시아에서는 특히 상업 라디오 광고와 라이

프스타일 잡지, 그리고 TV 가이드의 대표 오퍼레이터이자 퍼블리셔임

- 아스트로의 자회사인 메아삿 네크워트 시스템 (MEASAT Broadcast

- 24 -

Network Systems)은 말레이시아에서만 20개 이상의 DTH 위성 트랜스

폰더의 고유 라이센스를 확보하고 있으며 이를 통해 전체 방송 시청자

의 35%를 차지하는 193만 이상의 이용 고객에게 56개의 채널을 제공

- 또한 2008년 추가로 3번째의 MEASAT3의 위성 트랜스폰더를 이용함으

로 아스트로는 말레이시아와 브루나이 등의 동남아시아 지역에 광범위

한 서비스를 제공할 수 있는 여건을 조성

- 현재 말레이시아 최고 인기 FM스테이션을 포함하며 말레이계, 중국계, 인디안계 그리고 영어권의 개별적인 자체 방송 등 총 8개의 FM지상

라디오 방송국을 운영 중이며 이는 전체적으로 주간 라디오 청취자의

62%에 해당하는 천만 명 이상의 청취자를 커버하는 서비스에 해당

- DHT 플랫폼을 이용하여 6개 언어 17개의 음악 채널 패키지를 제공하

는 것도 특이 사항이며 또한 인디아에서 2개의 무선 라디오 스테이션

을 운영을 위해 스튜디오 인프라 구축, 에어 타임 세일즈와 프로그래

밍 서비스를 제공하고 있음

- 또한 정책적으로 컨텐츠 개발에 적극적으로 사업의 영역을 확장한 결

과 2005년에만 말레이, 차이니스, 인디안, 영어 등의 다국적 언어를 이

용한 1300시간 정도의 자체제작 컨텐츠를 개발하였으며 자막 처리, 더빙 등 총 5천여 시간의 프로그램을 생산

- 인터렉티브TV 서비스와 아스트로 포털을 통해 브로드밴드 컨텐츠를

제공하고 있으며 3G서비스 사업자인 맥시스(Maxis Communications Berhad)와의 조인트 벤처에 주식을 보유

- 2003년 5월 말레이시아 증권거래소의 Main Board에 상장 되었으며 주

요 주주는 Usaha Tegas Group(42.7%)과 Khazanah Nasional Berhad(21.6%), 말레이시아 정부임

- 25 -

기본제공 채널

Family Package자국어 드라마, 버라이어티 쇼,월드 다큐멘터리와 16개의말레이시아 인기 라디오 채널(*참조)

101 RTM1 102 RTM2 103 TV3 104 Astro Ria 105 Astro Prima 106 Astro Oasis 107 NTV7 108 Zee 109 Astro@15 111 Arab Radio & TV Variety (ART) 119 TV9 201 Astro Vaanavil 202 Astro Vellithirai

203 Makkal TV 301 Astro AEC 304 Jia Yu Channel 501 Astro Awani 502 Bernama TV 509 CCTV 9 552 TVIQ 701 AXN 702 Hallmark Channel703 Asian Food Channel 705 Astro HITZ.TV 707 Discovery Travel & Living 708 8TV

Mini PackagesLearning Package테크놀로지, 과학, 자연 등과관련된 베스트 다큐멘터리 채널

551 Discovery Channel 553 National Geographic Channel 554 Discovery Science

555 The History Channel 556 Animal Planet

Fun Package모든 연령층을 만족시키는 만화, 가족 드라마, 게임 쇼 채널

612 ickelodeon 613 Playhouse Disney Channel

615 Disney Channel 616 Cartoon Network

Variety Package뮤직 비디오, 콘서트, 토크쇼,헐리우드 드라마 시리즈, 코미디시리즈 채널

711 STAR World 712 E! 713 MTV

714 Channel [V] 715 Animax

Sports Package세계최고의 라이브 스포츠 전문 채널

811 Astro SuperSport 812 ESPN 813 STAR Sports

814 Eurosport 815 Golf Channel

News Package최신 비즈니스, 경제 , 월드 뉴스등 글로벌 커버리지 채널

511 CNN 512 BBC World News 513 Al-Jazeera English

518 CNBC Asia 519 Bloomberg Television 521 Australia Network

Super Packages

Dynasty Package아시아의 유명 다큐멘터리 및중국계 타겟의 드라마,버라이어티쇼, 뉴스 채널

311 Astro Wah Lai Toi 312 Phoenix Chinese Channel 313 TVB8 314 TVB Xing He

315 WaTV 317 TVBS Asia 963 NHK World Premium

Movies Package영화전문 채널

411 HBO 412 Cinemax 413 STAR Movies

Plus Package

New Emperor Package다양한 장르의 중국계 영화와최신 드라마 채널

312 Phoenix Chinese Channel 316 ETTV Asia 322 Celestial Movies 323 Phoenix InfoNews Channel

324 Shuang Xing 325 Astro Xiao Tai Yang 333 Astro HUA HEE DAI 334 CCTV 4

Gold Package엄선된 중국계 타겟 채널

316 ETTV Asia 323 Phoenix InfoNews Channel

333 Astro HUA HEE DAI 334 CCTV 4

Mustika Package자체제작 및 자국 드라마 채널

131 Astro Citra 132 Astro Warna 133 B4U

Metro Package도시중산층을 위한 오락 및정보채널

731 BBC Entertainment 732 Crime & Investigation Network

733 Discovery Home & Health 734 Discovery Turbo

Maharaja Package타밀어로 제작된 인도의 SunNetwo에서 제공하는 인도 프로그램 채널

211 Sun TV 212 Sun Music 213 Chutti TV

<표 5> ASTRO Package List

- 26 -

기타 부가 채널

ASTRO Box Office Movie 951 / 952 / 953 Movie

Celestial Movie 322 Celestial Movie

Preview Chanels 121 Astro Aruna 303 KBS World 611 Astro Ceria

채널(진행언어) 특징

ERA-Rentak Muzik Terkini(Bahasa Melayu)

4백만 이상의 고정 청취자를 확보한 바하사 말레이 전용 방송 Bahasa Malayu의 Adult Contemporary음악 방송, 볼리우드와 패션등을 포함한 종합 예술 정보를 ERA웹사이트를 통하여 제공

MY-Good Music, Great Company(Chinese)

18세에서 39세 사이의 도시 거주 층을 대상으로 하는 말레이시아중국계를 위한 방송, 80-90년대의 만다린과 캔토니스의 Adult Contemporary 음악 방송

HITS.FM-Today's Hit Music(English8)

12세에서 29세 사이의 젊은층을 주요 대상으로 하는 말레이시아최고의 영어 음악방송, Late Net Show와 EQuest등의 인터액티브프로그램을 제공하는 웹사이트를 보유

MIX-More Music, More Variety A Better Mix(English) 40세 전후의 청취자가 대상

Light&Easy-Continuous Relaxing Favourites(English)

비즈니스와 스포츠 뉴스를 동시에 제공하는 이지리스닝 전문 방송기술, 경제, 여행 그리고 신간정보 등을 웹사이트를 통해 소개

SINAR-Chaya Hidup Anda(Bahasa Melayu) 말레이시아의 에버그린 음악인의 음악 소개

XFRESH FM-Disini Bermula Musik Malaysia Terbaru(Bahasa Melayu) 12세-20세 가 주요 대상층

THR FM-More Than Just Great Music(Indian Tamil)

말레이시아 최고의 인디언 타밀 전문 음악 방송 채널18세에서 39세가 주요 청취층

OPUS-Your Classical Choice(English)

고전 클래식 음악 전문 채널고전음악 작곡가정보등의 다양한 클래식음악 정보 제공

CLASSIC ROCK-The Best Classic Rock and

Today's Great New Rock(English)광범위한 록뮤직 채널

GOLDEN OLDIES-Solid Gold Favourites from The 50's,60's and

70's(English)

엘비스 프레슬리 등의 50년대에서 70년대를 풍미했던 팝뮤직 전문 채널

NOSTALGIA-Music of your Life(English) 40-50년대의 팝 뮤직 전문 채널

INDIA BEAT-The Rhythm of India(Hindi&Tamil) 컨템퍼러리 동부 인디언 힌디 팝뮤직 전문 채널

JAZZ#-All the Jazz Greats(English) 재즈 전문 방송

MELODY-Chinese Gold From the 60's and 70's(Chinese) 70-80년대의 중국어(캔토니스와 맨도린)음악 방송

OSAI(Hindi&Tamil) 24시간 서부 인디언 뮤직VARIA-Malaysia's Latest Music

(Bahasa Melayu) 컨템포러리 말레이시아 뮤직 채널

MUSIQ'A-For Contemporary Arabic Music Whenever You Wish It(Arabic) 컨템포러리 아랍 음악 채널

출처: ASTRO(http://www.astro.com.my)

<표> 18개 라디오 채널

출처: ASTRO(http://www.astro.com.my)

- 27 -

2) MiTV

- 2005년에 공식적으로 런칭한 말레이시아 디지털 다채널 유료 방송 서

비스로 DVB-T 기술과 MPEG-4/H.264 digital video codec standard

로 운영됨. MiTV Corporation Sdn Bhd는 아스트로 다음으로 말레이

시아에서 두 번째로 큰 유료 방송으로 IMT-2000 Spectrum을 이용하

여 모바일통신과 콘텐츠 서비스도 제공함

3) Media Prima Berhad (MPB)

- 미디어프리마는 4개의 공중파 방송, 2개의 라디오 네트워크, 일간신문

등을 보유한 말레이시아 최고의 통합 미디어 대기업으로 2003년 이후

주식 상장된 기업으로 광고업과 컨텐츠 개발업 뿐만 아니라 TV와 라

디오 부분에 까지 사업의 범위를 확장해옴

- 1984년 말레이시아 3대 영자 일간지 The New Straits Times Press(M)의 주주였던 당시 말레이시아 공중파인 TV3를 런칭, 1988년에 첫 방

송을 시작하며 Malaysian Resources Corporation Berhad에 두 회사가

병합되었고 이후 2003년 9월 다시 Media Prima Boradcast로 분리되어

미디어 관련 업종을 통합하여 운영하기 시작

- 2004년 8TV을 추가로 개국하였고 2005년 NTV7과 TV9를 합병하는 것

을 계기로 말레이시아 내에서 공중파 4개의 채널을 보유한 최고 방송

기업으로 거듭나게 됨. 또한 MPB는 국외의 가나에도 그 영역을 확장

하여 1997년 벤처 형식의 TV3 Ghana 설립 등 전략적 기업 확장에도

중점을 두고 있음

- 28 -

- 공중파 방송뿐만 아니라 New Straights Times나 Berita Harian 그리고 Harian Metro등의 일간지를 보유하고 있는 말레이시아 대표 출판

기업인 NSTP의 43%에 해당하는 주식을 보유

- 이외에 2개의 라디오 네트워크인 Fly FM과 Hot FM을 운영하고 있으며

Fly FM은 "It's All about Music"이라는 슬로건 아래 15세에서 30세의

주요 청취자를 대상으로 하며 말레이시아 제 2위 의 영어 전문음악

채널임

- Hot FM은 급속도로 성장하고 있는 현지 말레이 라디오 스테이션으로

2006년 개국 당시 8주 만에 290만의 청취자를 기록. "Lebih Hangat Daripada Biasa(Hotter than Usual)"이라는 슬로건아래 도시에 거주하

는 젊은 말레이가 주요 청취층이며 현재 바하사 말레이 스테이션 서

열 2위임

- 또한 아카데미 TV3 (Akademi TV3)라는 종합 TV 브로드캐스팅 교육기

관의 운영을 겸하고 있음

○ TV3

- 말레이시아의 대표적인 공중파 방송네트워크로 국내/외 방송 콘텐츠의

적절한 제공으로 공중파방송 전체 시청자 중 48%를 차지하는 말레이

시아 최대 공중파로 성장하였으며, 말레이시아 국내 광고업계에의 강

력한 지지와 시청자의 예외 없는 시청률을 확보하여왔음. 1984년 6월

1일 첫 공중파 방송을 시작한 이래 말레이시아의 가장 인기 있는 TV

스테이션으로 그 리더의 자리를 지켜왔으며 Astro나 버자야 그룹의

MiTV 등의 유료방송(Pay TV) 출현 이후에도 그 정상의 자리를 지키

고 있음

- 29 -

○ 8TV

- "We are different"라는 슬로건 아래 도시에 거주하는 젊은 중국계를 그

타겟으로 하고 있으며 특히 유명한 국제 방송의 집중 방송과 독특한

국내 컨텐츠의 방송으로 각광받고 있으며 2004년 1월 방송 개시 이래

8TV는 말레이시아에서 인기 급상승인 방송 스테이션으로 자리매김하

고 있으며 특히 2006년 북미 인기 방송과 중동의 인기 방송 등을 방송

함으로써 시청자로부터 좋은 반응을 얻고 있음

- 영어권이 타겟인 만큼 Lost, Prison Break, Alias, Gilmore Girls, The Bachelor, Desperate Housewives등의 북미 드라마 시리즈뿐만 아니라

내 이름은 김삼순, 궁, 풀 하우스, 천국의 계단 등의 한국 드라마 시리

즈 들이 중국어로 더빙되어 중국어권을 타겟으로 절찬리에 방영

- 국외제작 프로그램뿐만 아니라 자체제작 프로그램인 Project Superstar, Malaysia's Most Beautiful, I wanna be A model, Ho chak! 등도 인기를

끌었으며 역시 자체제작한 아침 중국어 토크쇼인 "Hey!Morning"은 아

침 프라임 시간대인 8시에 만다린으로 진행되는 말레이시아 첫 중국어

토크쇼로 화교사회에 큰 화제 거리가 된바 있음

- 메트로폴리탄 TV(Metropolitan TV Sdn Bhd)에 의해 운영되고 있음

○ NTV7

- 말레이시아의 3번째 공중파 방송으로 1998년에 방송을 개시하였으며

가족 중심의 다양한 콘텐츠를 소개하여 옴. 3R 전략 (Rationalize,

Restructure, Rejuvenate)은 2006년 NTV7이 이익을 창출할 수 있는

- 30 -

기회를 제공하였으며 “Your Feel Good Channel"이라는 슬로건에 맞

게 도시에 거주하는 영어권을 타겟으로 한 다양한 방송을 소개함

- 하지만 2006년을 기점으로 영어권 중심 방송에서 중국어권의 수요가

늘어감에 따라 중국어권의 인기 방송을 집중적으로 선보이기 시작하

였으며 특히 프라임시간에 편성한 인기 있는 중국어권 드라마의 소개

가 인기를 입은데 힘입어 공중파 방송과 유료 방송을 통틀어 중국어

권 방송의 No1.방송국으로 자리 잡음

○ TV9

- "DEKAT DI HATI" (Close to Heart)이라는 슬로건을 내건 TV9은 전

통적인 말레이 문화를 숭상하는 도시 중산층 말레이를 주요 대상으로

한 방송으로 2006년 4월 22일 방송을 재개 하였으며 말레이시아 반도

에만 7백만의 시청자 층을 확보하고 있음

○ TV3 Network Limited, Ghana

- TV3 Ghana(TV3 Network Ltd)는 미디어프리마의 국외에서의 외주 방

송국으로 1997년에 개국하였고 첫 방송이래 11개월 만에 가나 공화국

전체 광고 시장의 10%를 점유하였으며 2006 가나 공화국 방송, 기자

협회(Ghana Journalists Association)로부터 Best TV News Reporter부

분과 Best Environmental Report부분에서 수상함

○ Fly FM

- 말레이시아 공항에 세계최초의 라디오 방송국을 통해 운영하고 있는

- 31 -

사업자 개요 채널 개요

RTM 국영방송사TV1 : 정보 프로그램 위주

TV2: 엔터테인먼트 프로그램 위주

Media Prima 종합미디어사업자

TV3 : 말레이시아 시청율 1위 채널

NTV7 : 중국어 시청률 1위

TV9 : 전통 말레이 문화 프로그램

8TV : 엔터테인먼트 프로그램 위주

Max Airplay SDN Bhd(MAX)의 말레이시아 서열 3위의 영어 라디오

방송국으로써 2005년 10월 공항에 위치한 라디오 방송국답게 “It's all

about music"이라는 슬로건 아래 434,000명의 고정 청취자와 공항의

2,500만에 이르는 출, 도착 승객을 타겟으로 하고 있음

○ Hot FM

- 2006년 런칭 당시 290만이라는 청취자를 기록한 급속도로 성장하고 있

는 말레이 라디오 방송이며 “HANGAT DARIPADA BIASA-Hotter

than Usual"이라는 슬로건에 맞게 방송 개시 2달 만에 말레이시아

No.2 말레이 전문 방송으로 자리 잡음

4) RTM (Radio Televisyen Malaysia)

- 1963년 첫 방송을 시작한 정부 국영 방송사 총 2개의 채널을 보유하고

있음(RTM 1, RTM 2). 말레이시아 국내의 주요 행사들 주관 방송사로,

정부 관련 방송사인 관계로 이슬람 종교와 관련된 프로그램들과 교육,

문화와 관련된 전문 프로그램들을 집중적으로 방영함

[표] 말레이시아의 지상파 방송국 현황

출처 : RTM, Media Prima

- 32 -

다. 말레이시아 자체제작현황과 수입구조현황

○ 방송 프로그램의 경우 자체제작이 이루어지는 비율은 수입 대비하여 1

대 9정도로 측정되어지며 대부분의 자체개발 프로그램도 말레이 문화에

한정되는 경우가 대부분임. 중국어권과 인디아권, 영어권의 주요 방송

수입국은 미국, 영국, 홍콩, 싱가포르, 호주, 인도, 일본 등이며 최근 한

류 열풍 이후 한국의 드라마 시리즈가 중국계 젊은 층의 인기에 힘입어

지속적으로 수입되고 있음

○ 말레이시아 정부는 자국 프로그램 쿼터제를 시행하여 모든 지상파 채널

은 반드시 60% 이상의 자체 말레이 제작 방송을 편성해야 하며,

MCMC(Malaysian Communications and Multimedia Commission)에서

규제하는 해외 수입 프로그램의 방영은 최대 40%로 한정되어 있음. 단

MCMC는 방영 의무 시간에 대해서만 규제를 하고 있을 뿐 제작비에 대

한 쿼터제는 시행하고 있지 않음

○ 해외 컨텐츠 수입의 경우 방송사에 따라 수입 경로는 조금씩 차이가 있

는 것으로 조사 되었다. 아스트로 등의 유료 방송과 미디어 프리마의

TV3, 8TV 등은 직수입 ․ 배급을 선호하는 추세이나 RTM과 같은 국영

방송은 현지 에이전트를 통하여 대부분 구입하고 있음

○ 방송관련 규제와 관련하여 지난 2005년 MCMC가 방송 ․ 통신분야에

대한 법적 정비를 통해 정보 강국으로의 거듭나고자 "Vision 2020"의 정

책을 수립하였으며 이중에서도 1950년도에 시행된 통신법과 1988년에

시행된 방송법을 통합한 "1998년 통신 멀티미디어법-Communication

Multimedia Act 1998"을 제정하여 시행하고 있음

- 33 -

○ 말레이시아 방송사들은 이슬람 문화에 적합한 방송프로그램의 편성을

하도록 강력하게 권유 받고 있으며 같은 맥락에서 공중파 방송을 통한

광고 역시 20%이내의 범위에서 해외 제작 광고가 허용되며 80%는 반드

시 말레이시아 국내 제작 이어야 한다고 밝힘. 도박, 정치적 이슈(북한

과의 외교 관계), 선정적인 콘텐츠, 과도한 폭력성 그리고 종교에 위배

되거나 모독성이 있는 방송은 강력한 규제를 받고 있음

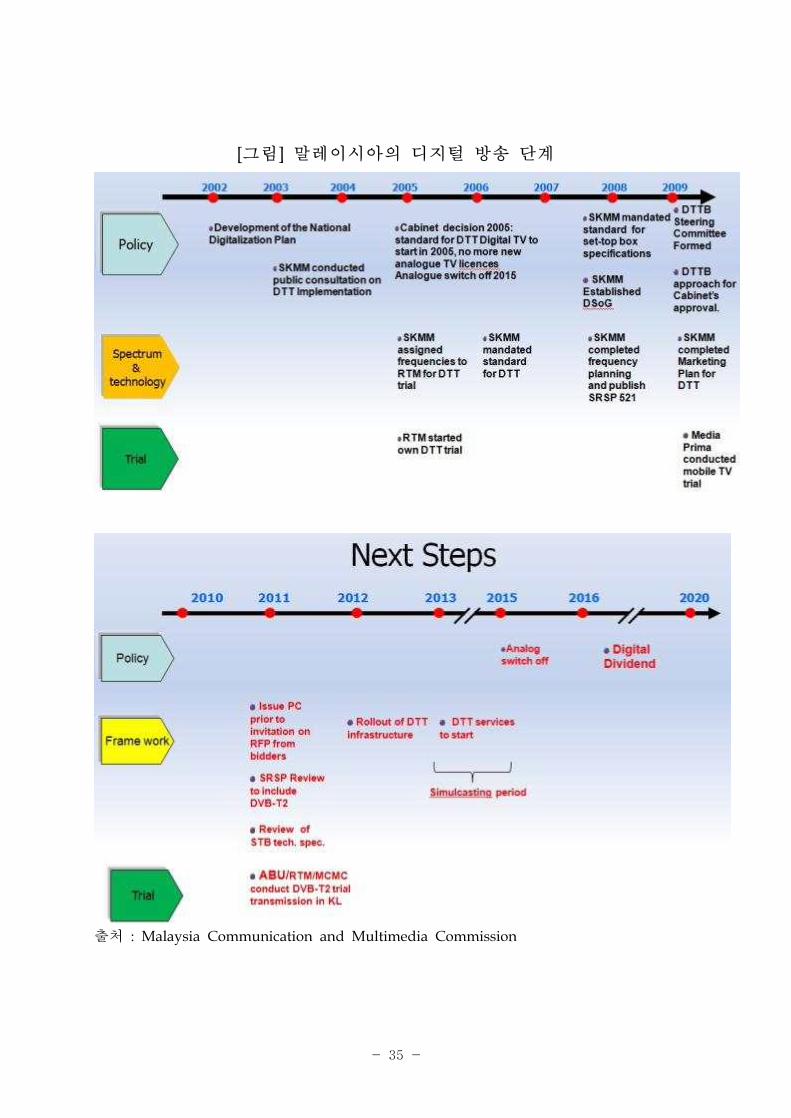

라. 말레이시아 디지털 방송 현황

○ 말레이시아 방송산업은 2015년까지 디지털 TV, HDTV, 모바일 TV 체

계로 전환되면서 디지털 방송장비, 기술, 콘텐츠 시장이 급성장할 것으

로 예상됨

- 당초 말레이시아 정부는 2015년 아날로그 방송 중단을 목표로 발표하

고 관련 절차를 추진하여 왔으나, 상위기관이었던 에너지, 수자원 및

통신부(The Ministry of Energy, Water and Communications,

Communication and Culture, MOI)로 개편되는 등 정치적 요인과 인

프라 구축이라는 물리적 요인의 한계로 전면적인 디지털방송은 계획

보다 지연될 것으로 업계는 추정

- MCMC의 정책은 디지털 전환을 위한 입찰에서 낙찰자를 결정하고 네

트워크, 퍼실러티, 프로바이더(NFP)로서 지상파 디지털, 텔레비전방송

(DTTB)의 인프라를 일괄적으로 정비할 방침이므로, 해당 입찰에 참가

중인 사업자의 컨소시엄 구성에 참여하는 것이 가장 확실한 진출 전

략

- 34 -

- 일부 방송사의 경우 HD 서비스가 시작되고 있으나, 대부분의 공중파

방송국의 현재 제작 환경은 SD 환경이며, HD 전환을 위한 재원 마련

과 기술 검토 등을 활발히 진행하고 있음

[표] 방송장비 공급업체 리스트

생산지 브랜드(업체명)

미국

Harris, Omneon, Quentel, General Dynamics Satcomm

(Previously Vertex), Scientific Atlanta (merged with Cisco),

Seatel, Jumpro, Dielctric, Radyne, ATCI, RCS, Orad and

HP, Globecomm Systems

캐나다 Miranda, Advantech, Nautel

독일 Rohde & Schwartz, Plisch

프랑스 Thomson

네덜란드 Philips

벨기에 Barco

영국 Snell&Wilcox, Omnibus Systems

이탈리아 Techno System, Electrosys, Screen Service

일본 NEC, Toshiba, Sony, Panasonic, Hitachi

중국 Dayang, Nwiee

* 수입 방송장비는 SIRIM의 승인라벨 부착이 의무화 되어 있음

- 35 -

[그림] 말레이시아의 디지털 방송 단계

출처 : Malaysia Communication and Multimedia Commission

- 36 -

3. 향후 전망

○ 싱가포르 방송시장은 소폭 성장을 지속할 것으로 전망되는 가운데 방

송 사업자의 해외 진출 및 해외사업자와의 협업 노력이 이어지면서 앞

으로 새로운 시장 성장 동력의 발굴 가능성이 높아질 것으로 기대

○ 싱가포르의 신규 진출 기업에 대한 세금 우대조치

- 최근 싱가포르에서 시행된 우대조치는 정보통신, 금융 등 고부가가치

산업을 대상으로 하는 것이 대부분임. 한편에서 금융, 무역, 지적재산,

바이오테크놀로지, 메디컬 등의 분야 기업에 대해서는 인프라 정비를

추진해 진출을 환영하는 자세를 명확히 함. 제조업 관련 육성을 위한

투자와 인프라 확충을 정부 차원에서 진행 중으로 한국 방송장비 제

조업체 역시 이를 싱가포르 진출의 발판으로 삼을 수 있을 것

○ 말레이시아의 방송산업은 향후 5년간 디지털 TV, 고화질 TV(HDTV),

모바일TV, 인터넷 TV(IPTV, Internet Protocol TV)체계로 전환되면서

디지털 방송장비, 기술, 콘텐츠 시장이 급성장할 것으로 예상됨

- 방송산업의 디지털화는 효율적인 정보시스템 운용을 가능하게 해 현

지정부의 '2020년 선진국 진입 비전' 달성을 위한 디딤돌역할을 할 것

- 2010년 현지정부는 무료 디지털방송 서비스 시행을 계획하고 있으며,

2012년까지 전국으로 확대할 계획임. 반면, 아날로그 방송은 2015년에

중단될 것임

- 디지털방송 전환비용은 20억 링깃(약 5억7100만 달러)으로 예상되며, 몇

곳의 현지 방송국은 현재 보유한 스튜디오시설을 HDTV 스튜디오시설

로 개편할 계획임

- 37 -

- 주요 관련업체 RTM, Media Prima, Astro가 디지털 TV, HDTV, 모바

일TV, 인터넷TV에 투자시점에 디지털TV, 방송장비 시장규모 급증전망

○ 말레이시아 통신멀티미디어위원회(MCMC)는 ICT 기반의 삶의 질 향

상을 위한 올해 1월‘디지털 라이프스타일 말레이시아(DLM) 전략’ 발표

- (추진목표) 2015년까지 삶의 질 향상을 위해 ICT 애플리케이션을 활성

화시키고 신성장 분야 및 ICT 산업 이노베이션을 위한 플랫폼 개발

- 5개의 ICT 인프라를 기반으로 교통(transport), 농업(agriculture), 지역

(districts), 오락(entertainment), 학습(learning), 일(work) 등 6개 분야에

대한 디지털 라이프스타일 생태계 지원

- 38 -

제 2 장 동남아시아 지역 개척 전략

1. 동남아시아 개척 전략

○ 일본의 경우 자체 기술력을 토대로 수요자 니즈에 부합하기 위한 진출,

생산거점간 상승효과 유발을 기대한 진출, 현지 기업과의 분업을 통한

이익 창출, 현지 생산에 따른 비용절감 및 가격경쟁력 제고 등을 들어

중소기업의 동남아 진출을 선호하고 있음

○ 최근 활발히 이루어지고 있는 한국 콘텐츠 수출과의 시너지 효과 창출

을 위한 정부적 차원의 접근 필요

목표 추진전략 및 과제

방송장비

해외진출

전략

국가 간 협력관계 구축 및 확대

▸각 국에 대한 진출 전략 수립

▸협력 위원회 운영, MOU 체결 등을 통한 글로벌

협력 네트워크 구축

기술 강국 이미지 홍보

▸DMB, WiBro 해외로드쇼, 디지털TV 쇼케이스 견

본시 개최

▸해당국 각종 관련 국제 행사에 전시관 설치 운영

- 39 -

2. 세부지역 개척 전략 – 싱가포르, 말레이시아 중심으로

(1) 싱가포르 시장 현황 및 전략

- 싱가포르 방송 서비스 시장은 무료 지상파 TV 사업자인 MediaCorp과

유료 케이블 TV 사업자인 StarHub TV 등 두 사업자가 견고한 독점적

시장을 구축하고 있고, 싱가포르 정부 역시 별도의 신규 방송사 인가

또는 경쟁체제 구축보다는 소비자 권익 보호 수준에 머무르고 있기 때

문에 신규 사업자의 시장 진출 및 본격적인 경쟁 체제 구축에는 시간이

필요할 것으로 보임

- 싱가포르 방송시장은 소폭 성장을 지속할 것으로 전망되는 가운데 방송

사업자의 해외 진출 및 해외사업자와의 협업 노력이 이어지면서 앞으로

새로운 시장 성장 동력의 발굴 가능성이 높아질 것으로 기대

- FTA 체결로 자국기업으로 대우받을 수 있으므로 자회사 설립을 통한

현지화 전략을 추진하여 현지사업자와의 협업을 시도하는 것도 고려할

대상이 될 것으로 판단

(2) 말레이시아 시장 현황 및 전략

- IPTV 서비스를 제공하고 있는 Singtel과 Cable TV 서비스를 제공하고

있는 StarHub 뿐 아니라 지상파 방송 사업자가 연계하는 방송통신 사

업자 간 다양한 경쟁과 협력 관계가 예상됨

- 말레이시아는 높은 TV 보급률에도 불구, 아직까지 디지털 전환 계획이

타 국가에 비해 늦은 편이며 현재도 아날로그 지상파 서비스만이 제공

되고 있음

- 40 -

- Astro 가 다양한 채널과 프로그램으로 가입자 유인에 성공하면서 수년

간 유료 TV 시장의 선두로 자리하고 있음을 고려해 볼 때, 향후 디지

털 지상파 TV 서비스가 Astro 의 경쟁상대로 부각될 가능성이 큼

- 정부의 디지털 전환 계획에 따른 방송의 디지털화가 본격적으로 시작되

면 디지털 지상파 TV, 위성 TV, IPTV 등의 방송 서비스 플랫폼의 경쟁

이 치열해질 것으로 전망되고 있음

- 이와 같은 전망에 따른 국내 관련사들의 방송 플랫폼의 다양화 및 현지

시장에 맞는 기술 표준 도입 준비가 필요

- 41 -

3. 수출상담회 및 교류회 사업의 기대효과

○ 수출상담회 기대효과

- 해외시장개척을 위하여 별도의 복잡한 시장조사를 하거나 바이어 발굴

등에 들어가는 노력과 비용을 절감 가능

- 동남아 주요국 바이어 초청을 통해 관련국을 일일이 방문하지 않아도

각지에서 방문하는 다수의 바이어들과 한자리에서 상담이 가능

- 해외 바이어와 국내 수출업체간 수출상담, 생산현장 및 유통시설 견학

등을 통해 상호정보 교환 및 신규 거래선 확보

- 바이어 요구일정에 따른 사업추진으로 수출업체에 대한 실질적인 지원

효과와 바이어(고객) 만족도 제고로 사후 연계성 확보에 기여

- 주요 수출대상 권역별, 품목별 유력 바이어에 대한 수시상담 및 체계적

인 관리로 수출확대 지원

- 사업간 연계성 강화를 통한 수출기반 구축 및 수출활성화 가능

기존 : 단순 상품 카탈로그

홍보위주 향후 : 직접상담을 통한 친밀도 형성

및 심화된 정보 교환

○ 교류회 기대효과

- 해당 각국의 방송장비 도입 시 국내 모델의 적극적 검토를 위한 정부적

차원의 계기 마련

- 양국 간 디지털 방송장비 기반의 ICT 분야 교류 협력 조성을 위한 교

두보 마련

- 한국의 국가 이미지 제고 및 연관 분야의 고부가가치 창출 및 해당국과의 외교, 경제

협력 강화에 기여

- 42 -

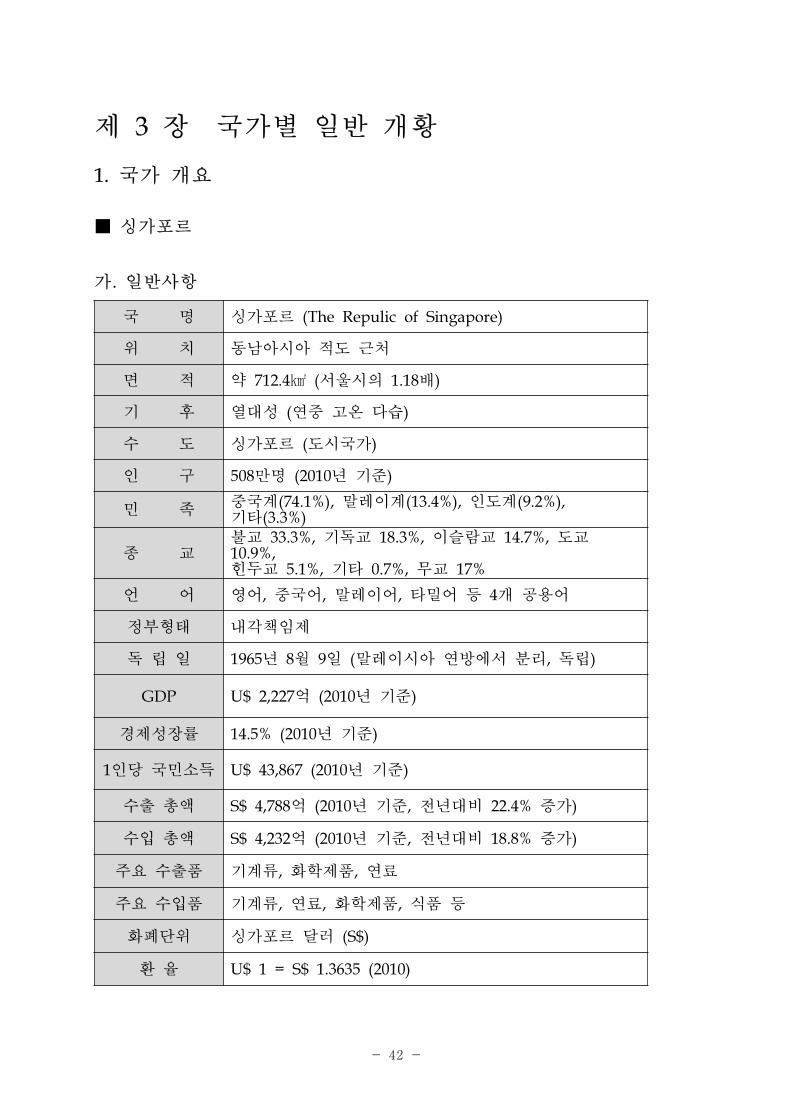

제 3 장 국가별 일반 개황

1. 국가 개요

■ 싱가포르

가. 일반사항

국 명 싱가포르 (The Repulic of Singapore)

위 치 동남아시아 적도 근처

면 적 약 712.4㎢ (서울시의 1.18배)

기 후 열대성 (연중 고온 다습)

수 도 싱가포르 (도시국가)

인 구 508만명 (2010년 기준)

민 족중국계(74.1%), 말레이계(13.4%), 인도계(9.2%),기타(3.3%)

종 교불교 33.3%, 기독교 18.3%, 이슬람교 14.7%, 도교10.9%,힌두교 5.1%, 기타 0.7%, 무교 17%

언 어 영어, 중국어, 말레이어, 타밀어 등 4개 공용어

정부형태 내각책임제

독 립 일 1965년 8월 9일 (말레이시아 연방에서 분리, 독립)

GDP U$ 2,227억 (2010년 기준)

경제성장률 14.5% (2010년 기준)

1인당 국민소득 U$ 43,867 (2010년 기준)

수출 총액 S$ 4,788억 (2010년 기준, 전년대비 22.4% 증가)

수입 총액 S$ 4,232억 (2010년 기준, 전년대비 18.8% 증가)

주요 수출품 기계류, 화학제품, 연료

주요 수입품 기계류, 연료, 화학제품, 식품 등

화폐단위 싱가포르 달러 (S$)

환 율 U$ 1 = S$ 1.3635 (2010)

- 43 -

나. 경제지표

실질 GDP US$2,227억 (2010)

실질경제성장률 14.5%(2010)

1인당 명목 소득 US$43,867(2010)

실업률 2.2%(2010)

소비자 물가 상승률 2.8%(2010)

외채 0

외환보유고 US$2,258억(2010.12.31)

산업구조

제조업(22.2%), 도소매업(16.5%), 기업서비스(14.0%), 금

융서비스(11.9%), 기타 서비스업(10.7%), 운송 및 저장

업(8.6%), 건설업(4.5%), 정보통신 서비스업(3.6%) 등

(2010년 기준)

교역규모수출 : US$15,244 백만

수입 : US$7,850백만

교역품수출 : 집적회로, 원유 및 연료유, 메모리, 통신기기 등

수입 : 집적회로, 원유 및 연료유, 통신기기 등

※ 출처 : 싱가포르 통계청, 통상산업부, IE Singapore

- 44 -

국 명 MLALYSIA(말레이시아)

위 치 동남아시아 적도 북단에 위치

면 적 329,758Km²(한반도의 1.5배)

기 후고온다습한 열대성 기후연평균기온 27℃, 연평균 강우량 2,410㎜

수 도 KUALA LUMPUR(콸라룸푸르)

인 구 2,831만명 (2009년 기준)

민 족말레이계(62%), 중국계(22.7%), 인도계(6.8%),기타(8.5%),외국인체류자(7.3%)

종 교 회교(60.4%,국교), 불교(19.2%), 기독교(9.1%),힌두교(6.3%), 도교및유교(2.6%)

언 어 말레이어(공용어), 영어 통용

정부형태 내각책임제

독 립 일 1957년 8월 31일(영국으로부터 독립)

GDP U$ 173.4 bill (2010년 기준)

GDP 성장률 7.2%(2010년 기준)

1인당국민소득 U$ 8,046 (2010년 기준)

수출 총액 U$ 1,985억 (2010년 기준)

주요 수출품 전자제품, 기계 및 철강제품 등

주요 수입품 원유, 전자제품, 합판제품

수입 총액 U$ 1,643억 (2010년 기준)

인플레이션 1.7% (2010년 기준)

실 업 률 3.5%(2010년)

화폐단위 RM

환 율 1RM=3.22USD(말레이시아 중앙은행, 2010년 기준)

■ 말레이시아

가. 일반사항

- 45 -

나. 경제지표

실질 GDP US$173.4 bill (2010)

실질경제성장률 7.2%(2010)

1인당 명목 소득 US$8,046(2010)

실업률 3.2%(2010)

소비자 물가

상승률1.7%(2010)

외채 RM167.052억(2010년 평균)

외환보유고 US$959억(2010.12.31)

산업구조

서비스업(55%), 제조업(29.1%), 농수산 임업(7.5%), 광업

(8.1%), 건설업(3.0%) (실질 GDP에서 각 산업이 차지하

는 비중)

교역규모

수출 : US$1,985억

수입 : US$1,643억

무역흑자 : US$342억(2010)

교역품

수출 : 전기전자제품, 원유, 석유화학 제품, 팜 오일,

LNG

수입 : 전기전자제품, 기계 및 부품, 석유화학제품, 금속

및 철강 제품

출처 : 말레이시아 통계청

- 46 -

2. 경제 동향

■ 싱가포르

가. 국내 경제 전망

◯ 안정적인 경제 성장세 지속 예상

- 2011년 1분기 싱가포르 경제는 전년 대비 13.9% 증가한 것으로 예상되

는 제조업 부문에서 성장을 견인하였으며, 특히 비즈니스 투자가 활발

해진 전자 및 정밀공학 클러스트가 주요 성장요인으로 작용한 것으로

분석되고 있음

- 주택 건설 프로젝트 증가에 따라 건설업은 이전 분기 대비 2개 분기 연

속 감소에서 벗어나 2011년 1분기에는 전년 동기 대비 2.6% 이전 분기

대비 14.5% 성장한 것으로 예상되며, 상업은행 대출 증가에 따른 금융

서비스 분야 성장, 세계수요 증가 지속에 따른 도소매 교역, 수송 및 저

장 서비스업 등 교역 관련 서비스 부문의 성장 등으로 인해 서비스업은

전년 동기 대비 7.2%, 이전 분기 대비 기준 8.4% 증가한 것으로 예상되

고 있음

- 싱가포르 통화청에 따르면 불확실성 증대에도 불구하고 2011년 세계 경

제는 완만한 성장세를 보일 것으로 전망되며, 1분기 싱가포르 GDP 잠정

증가율을 고려할 때 경제성장 모멘텀이 완화를 보일지라도 남은 2011년

동안 싱가포르 경제 전반에 걸쳐 경제 산출량이 높은 수준을 유지할 것

으로 예상

- 47 -

- 치열한 요소시장과 함께 싱가포르 내 비용 및 가격 상승 압박이 강하게

유지될 전망으로, 통화청에서는 소비자물가상승률이 높게 유지되다가 4

분기 정도나 되어야만 3% 수준으로 점진적인 완화를 보일 것으로 전망

하고 있으며, 2011년 물가상승률은 3-4%에 이를 것으로 내다보고 있음

- 싱가포르 무역부는 지난 5월, 올해 1분기 국내총생산(GDP) 확정치가 전

분기 대비 22.5% 증가했다고 발표했으며, 올해 경제성장률 전망을 4~6%

에서 5~7%로 상향 조정

○ 서비스업이 경제성장 견인

- 관광객 증가에 따른 관광업 관련 서비스 부문 성장, 자산 관리, PB 등

금융서비스 부문의 강한 성장 등에 따라 서비스업에서 2011년 싱가포르

GDP 증가를 견인할 것으로 전망됨

- 싱가포르 경제의 안정을 위해 싱가포르 GDP 내 제조업 비중은 20~25%

로 유지될 전망

○ 물가상승에 따른 늘어나는 비용 부담 관리가 주요 경제 화두

- 싱가포르 및 아시아 전역의 물가상승 압박은 2011년 경제 위협요인으로

꼽힘

- 수요가 공급에 비해 빠르게 늘어나기 때문에 물가상승 압박이 높아지나,

2011년 싱가포르 물가상승은 2007년 및 2008년처럼 심각하지는 않을 것

으로 전망됨

- 48 -

- 차량구매권 가격 급등에 따른 자동차 가격 상승, 주택임차료 상승, 식품

가격 상승, 임금상승 압박 등으로 2011년 1분기에 헤드라인 물가상승률

이 5~6% 정도에서 고점을 찍고 기저효과가 사라짐에 따라 하반기에는

물가상승률의 완화를 보일 것으로 전망됨

- 싱가포르 통화청에서는 현재로는 통화정책을 수정할 필요가 없다고 보

며, 민간 경제학자들은 추가적인 통화 긴축이 이뤄질 것으로 봄

- 싱가포르 정부에서는 2011년 예산계획을 통해 신규 도로, 지하철 확장

등 공공건설 수요를 활성화할 인프라스트럭처 개선, 물가안정 및 소득격

차 완화를 위한 저소득 가계 재정지원 등을 추진

나. 경제정책 기본원칙

◯ 자유 시장경제 고수

- 자유 시장경제 및 개방 노력은 싱가포르의 부족한 자원을 효율적으로

배분하고 경쟁력을 강화하는 기본 토대 – 그 결과 오늘날 어떤 국가

보다 기업 활동하기 좋은 국가로 간주되고 자유시장 시스템이 가져다

주는 다양한 상품과 저렴한 가격은 고객 만족에도 이바지

◯ 외부 지향 경제정책 추진

- 국가규모와 부존자원의 한계로 인해 외부경제에 의존할 수밖에 없는

구조를 지녔고 이는 무역과 투자 부문에 있어 시장 개방으로 이어졌으

며 FTA체결과 같은 각종 역내 협력 주력으로 이어짐

- 49 -

◯ 최근 경제 정책

- 국제시장에서 유가·원자재 가격이 상승하면서 전 세계적으로 인플레이션

압력이 커지고 있는 가운데 싱가포르의 중앙은행에 해당하는 싱가포르

통화청은 올해 안에 통화긴축정책을 완화해 싱가포르달러의 추가 절상

을 꾀할 것임을 밝힘

- 싱가포르는 정책적으로 인플레 방어 수단으로 환율을 이용해 왔으며 싱

가포르달러의 가치는 지난 12개월 동안 13%가 오르면서 일본을 제외한

아시아 지역에서 가장 큰 절상폭을 보임

- 글로벌 경제회복세가 거시적으로 양호한 것과 싱가포르가 신흥국 시장의

성장에 영향으로 받고 있다는 점이 경제성장의 동력으로 꼽히고 있지만

싱가포르 경제는 전통적으로 미국과 글로벌 경기 하강에 더 민감한 특

성이 강하며 성장이 정체되고 있는 가운데 인플레이션 압력은 여전히

높아 싱가포르 통화정책 당국은 정책 결정이 과제에 직면한 상황

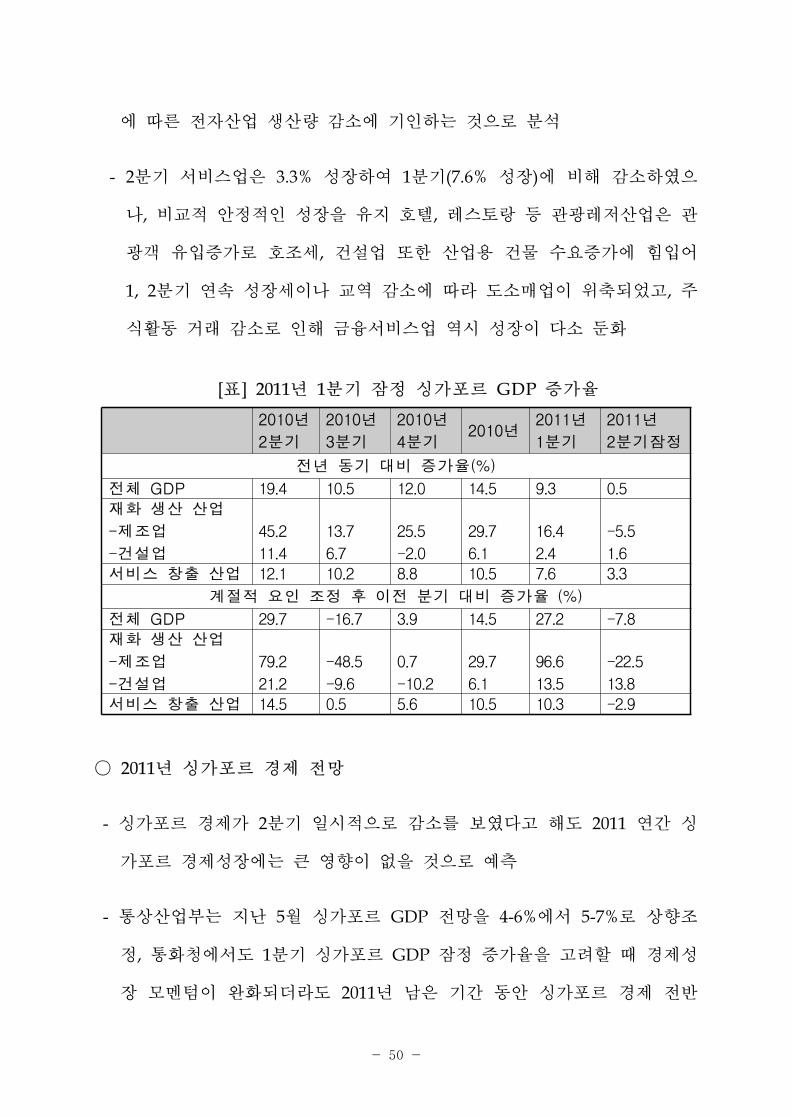

다. 최근 경제 동향

◯ 2011년 2분기 싱가포르 경제 전망

- 전년대비 0.5% 성장함으로 1분기(9.3% 성장)에 비해 성장세가 크게 둔화

이는 2010년 2분기의 19.4% 성장에 비해서도 현저히 낮은 성장률로 산

업 전반에 걸친 성장둔화와 특히 제조업의 부진이 주요 요인으로 작용

제조업의 부진은 동기간에 일부 제약회사의 원료의약품(API) 대체 등으

로 인한 일시적인 의약품 생산량 감소와 전 세계적인 반도체 수요 감소

- 50 -

에 따른 전자산업 생산량 감소에 기인하는 것으로 분석

- 2분기 서비스업은 3.3% 성장하여 1분기(7.6% 성장)에 비해 감소하였으

나, 비교적 안정적인 성장을 유지 호텔, 레스토랑 등 관광레저산업은 관

광객 유입증가로 호조세, 건설업 또한 산업용 건물 수요증가에 힘입어

1, 2분기 연속 성장세이나 교역 감소에 따라 도소매업이 위축되었고, 주

식활동 거래 감소로 인해 금융서비스업 역시 성장이 다소 둔화

[표] 2011년 1분기 잠정 싱가포르 GDP 증가율

2010년

2분기

2010년

3분기

2010년

4분기2010년

2011년

1분기

2011년

2분기잠정

전년 동기 대비 증가율(%)

전체 GDP 19.4 10.5 12.0 14.5 9.3 0.5

재화 생산 산업

-제조업

-건설업

45.2

11.4

13.7

6.7

25.5

-2.0

29.7

6.1

16.4

2.4

-5.5

1.6

서비스 창출 산업 12.1 10.2 8.8 10.5 7.6 3.3

계절적 요인 조정 후 이전 분기 대비 증가율 (%)

전체 GDP 29.7 -16.7 3.9 14.5 27.2 -7.8

재화 생산 산업

-제조업

-건설업

79.2

21.2

-48.5

-9.6

0.7

-10.2

29.7

6.1

96.6

13.5

-22.5

13.8

서비스 창출 산업 14.5 0.5 5.6 10.5 10.3 -2.9

◯ 2011년 싱가포르 경제 전망

- 싱가포르 경제가 2분기 일시적으로 감소를 보였다고 해도 2011 연간 싱

가포르 경제성장에는 큰 영향이 없을 것으로 예측

- 통상산업부는 지난 5월 싱가포르 GDP 전망을 4-6%에서 5-7%로 상향조

정, 통화청에서도 1분기 싱가포르 GDP 잠정 증가율을 고려할 때 경제성

장 모멘텀이 완화되더라도 2011년 남은 기간 동안 싱가포르 경제 전반

- 51 -

에 걸쳐 경제 산출량이 높은 것으로 예상

- 경제학자들은 싱가포르 일시적인 GDP 감소요인으로 높은 기저효과

및 제조수요 둔화를 지목

- Barclays Capital 은 2010년 비정상적으로 높았던 의약품 산출량으로 인

해 2011년 관련 산업 산출량이 상대적으로 감소한 것으로 나타나 결과

적으로 2분기에 싱가포르 GDP가 감소한 것으로 보고 있고, DBS Bank

에서도 높은 유가 및 일본 재난 여파를 감안할 때 2분기 GDP 성장률이

2011년 중 가장 약세를 보였다가, 세계경제회복과 동남아 경제의 수요

에 힘입어 GDP성장률이 하반기에 다시 높아질 것으로 전망

- Barclays 에서는 1분기 GDP 증가가 일본 지진 쓰나미 이후 전자산업

산출량 급등 및 폭넓은 정제 확산 등 일시적인 요인으로 보고, 유가가

높게 유지 된다면 이 요인들이 하반기에 지속되기 어렵기 때문에

2011년 싱가포르 GDP 5% 증가전망을 유지한다고 밝힘

라. 싱가포르 경제의 시사점

◯ '10년 싱가포르는 세계경제의 회복세에 따른 수출 증가 등에 힘입어 전

년대비 14.8%의 높은 경제 성장률을 시현

- 최근 미국의 더블딥 우려와 유럽재정위기 불안감 확산으로 무역 의존도

가 높은 싱가포르 경제 역시 11년 2/4분기에는 성장이 둔화되는 모습

을 보임

◯ 정부는 외부경제 의존도가 큰 싱가포르의 장기적 발전을 위해 범국가적

- 52 -

생산성 향상을 통한 지속성장의 기반을 마련하는데 역량을 집중하겠다

는 의지를 보이고 있음

- 향후 10년간 평균 5%대의 경제성장 유지 및 10년 후에 현재대비 1/3

이상 국민소득 향상 목표 제시

- 특히 외국인 노동인력 의존도를 줄이고 내국인 고용안정을 꾀하는 과정

에서 예상되는 노동생산성 저하를 기술혁신에 따른 산업생산성 증대로

상쇄하겠다는 포석이 깔려있음

- 이에 따라 싱가포르 정부는 의학기기를 다루는 생의학분야와 전기전자,

일반 및 정밀기계 등에 집중 투자해 신성장 동력을 삼을 계획

- 한·싱가포르가 모두 무역 의존도가 높은 유사한 경제구조를 갖는다는

점에서 양국의 정책은 서로에게 큰 의미

◯ 싱가포르는 서비스업에 치중해 경쟁력이 약해 제조업의 경쟁력을 높여

대외 충격을 완화할 방침이며, 제조업 강국인 한국은 싱가포르의 제조업

육성 방침을 지원하고 관련 투자를 늘릴 계획

- 53 -

마. 싱가포르 시장특성

◯ 동남아 최대의 교역국가 및 쇼 윈도우 (Show Window) 역할

- 싱가포르는 도시국가이나, 교역규모로 보면 동남아 최대시장이고, 세계

적인 전자산업 다국적 기업들의 생산 및 유통기지 역할

- 일찍이 자유무역정책을 펴와 진입 장벽이 거의 없는 싱가포르는 세계

일류 브랜드는 물론 중국, 동남아산 저가 제품을 망라한 전 세계 상품

이 집결하는 거대한 진열장이 됨

- 반도체 등 전자 부품류와 컴퓨터 및 컴퓨터 부품 (디스크 드라이브 등)

등 전자 제품이 싱가포르 시장거래에 높은 비중을 차지하고 있고 한국

과의 수, 출입 거래에서도 전자 제품이 큰 비중을 차지

- 동남아의 물류중심지인 싱가포르는 전 세계 상품이 집결하고 인근 각

지로 재수출 되는 ‘중계 무역 센터’로 2010년 총 수출액에서 재수출

이 차지한 비중이 48%에 달함. 재수출 대상 지역은 동남아는 물론

서남아, 중동, 아프리카까지 포함

◯ 자유무역 및 완전 경쟁시장

- 자유무역 정책 하에 일부 주류를 제외한 모든 상품이 무관세로 수입 되

고 있는데 주류, 담배, 자동차, 유류제품 등 4대 품목의 경우 소비세가

부과, 시장 진출입이 자유롭고 자유무역을 추구하고 있는 만큼 싱가포르

시장은 비관세 장벽 등 수입 장벽이 거의 없는 완전경쟁 상태. 이러한

- 54 -

상태에서 바이어들은 가격이 저렴하면서 품질이 양호한 제품 발굴 및

신제품 개발 욕구가 강함

◯ 대규모 유통업이 발달된 시장

- 연간 900-1,200 만 명의 관광객과 거주외국인 및 고소득층을 대상으로

대규모 유통센터가 발달

- 유통업형태는 백화점, 쇼핑몰, 면세점, 할인점, 전문용품점 등으로 다양

- 현지 유통업 진입에 대한 특별한 제한이 없음에 따라 외국 자본이 대

형 백화점을 중심으로 대거 진출해 있는 상황이며 특히, 일본계 대형

백화점 및 쇼핑센터의 진출이 두드러짐

- 백화점 및 쇼핑센터는 100여 개 이상이 주로 관광객이 많이 모이는 오

차드 로드 인근에 위치해 있고, 나머지는 내국인들의 거주 지역에 위치

또한 초현대식 쇼핑센터와 재래시장이 공존

- 재래시장은 주로 서민층이 많이 사는 아파트촌 (HDB라고 불리며 우리

나라 주공아파트에 해당)을 끼고 형성

◯ 소비자 특성

- 싱가포르인들은 제품의 가격에 대단히 민감, 기업인과 소비자 모두 그러

한데 이는 싱가포르가 전통적으로 중계 무역을 중심으로 발전해 왔고

저렴한 제품을 선호하는 중국인들의 소비 행태가 원인

- 싱가포르인들은 브랜드 제품을 선호, 일찍부터 자유무역정책을 채택해

- 55 -

유명 브랜드의 시장 진입에 문제가 없고 국민들이 외국 브랜드에 대해

거부감을 보이지 않음

- 브랜드 제품을 선호한다는 것이 저렴한 제품을 좋아한다는 것과 상충되

어 보이나 사실 일류 브랜드는 비싼 가격을 주고 기꺼이 사려하고 브랜

드가 없는 제품은 제 값을 받기 어렵다고 이해하면 됨

바. 싱가포르 주요 산업

◯ 전체 산업 총괄

- 싱가포르의 산업은 제조업, 건설업, 도소매업, 요식업, 운송 및 저장업,

금융서비스, 사업서비스 등으로 분류

- 싱가포르 산업을 이끌고 있는 주력 산업은 서비스업 및 제조업으로

2010년 기준, 서비스업이 GDP의 67.6%를, 제조업이 14.0%, 금융서비스

가 11.9%의 높은 비중을 차지하고, 좁은 면적의 도시국가 특성상 농,

수산, 광업 등 1차 산업은 비중이 낮아 무시해도 좋음

- 자본 및 외환 자유화 정책과 적극적인 외국기업 유치정책은 싱가포르의

금융업과 기업 서비스를 발전시킨 원동력

- 제조업의 경우 전자, 석유화학, 바이오 메디컬 산업이 주종

- 싱가포르는 지식기반 경제로의 도약을 준비하면서 제조업과 서비스업을

성장의 양대 축으로 발전시킨다는 전략을 가지고 있어 향후에도 두 산

업의 비중은 계속 될 것으로 전망

- 56 -

[표] 산업별 경제성장률 추이

(단위 : %)

2007년 2008년 2009년 2010년

전체 GDP 8.8 1.5 -0.8 14.5

-재화 생산 산업 6.8 -1.4 -1.4 25.0

제조업 5.9 -4.1 -4.2 29.7

건설업 16.3 20.1 17.1 6.1

-서비스 생산 산업 9.4 4.3 -0.7 10.5

도소매업 7.8 3.1 -6.0 15.1

운송 및 저장산업 9.6 3.5 -9.0 6.0

호텔 및 요식업 6.1 1.2 -1.6 8.8

정보통신 서비스업 5.3 6.9 1.0 2.9

금융서비스업 14.6 4.5 4.3 12.2

사업서비스업 14.1 7.3 4.3 5.9

출처: MTI

◯ 주요산업

- 싱가포르의 산업은 제조업, 건설업, 도소매업, 요식업, 운송 및 저장업,

금융서비스, 사업서비스 등으로 분류

- 전자산업 : 강력한 지식집약형 기반을 바탕으로 싱가포르에서는 반도체,

컴퓨터 주변장치, 데이터 저장, 가전제품 등과 같은 전자 분야의 중심

지를 이루고 있음

· 전자산업은 싱가포르 경제의 초석이라 할 수 있으며, 2010년 기준 8

만 460명 이상을 고용하고 있을 뿐 아니라, 싱가포르전체 제조 산출

량에서 34.8%를 차지하고 있음

· 세계적인 전자 기업들은 신흥시장 진출을 위해 제조 역량 기반이 뛰

- 57 -

어난 싱가포르를 거점으로 선택

· 싱가포르 내에 14개의 웨이퍼실리콘 제조공장과 20개의 반도체 조립

및 시험기업, 약 40여개의 집적회로 설계센터와 세계 3대 웨이퍼 공

장이 있으며, Flextronics, Hitachi, Hoya, Showa 등과 같은 선도적

전자 기업들이 싱가포르에 센터를 가지고 있음

- 바이오메디컬 과학 산업 : 바이오메디컬 산업의 제조 산출량은 2010년

기준 233억 싱가포르달러로, 싱가포르 전체 제조 산출량의 8.6%를 차지

하고 있으며, 바이오메디컬 제조업에서는 2010년 기준 1만 3700명 이상

을 고용

· 아시아 바이오메디컬 과학 허브를 꿈꾸는 싱가포르에서는 2015년까지

바이오메디컬 과학산업의 제조 산출량을 250억 싱가포르달러로 증가시

키는 것을 목표로 세우고 있음

· 바이오폴리스는 복합 바이오메디컬 연구단지로, 제약, 지노믹스, 세포

분자생물학, 바이오 프로세싱, 생물 정보학, 바이오엔지니어링 등을 포

함한 틈새 연구영역에서 핵심역량을 구출하는 민간 및 공공 분야 연구

기관들이 입주하여 최첨단 연구를 수행

· 바이오폴리스 옆에는 자연과학 및 엔지니어링 분야에 특화된 공공 분

야 연구기관들이 입주해 있는 퓨저노 폴리스와 싱가포르 내 주요 아카

데믹 의료센터 중 하나인 National University Health System이 있음

- 화학산업 : 화학산업에서는 2010년 기준 싱가포르 전체 제조 산출량에

서 29.8%를 차지하고 있으며, 2만 3800명 이상을 고용하고 있음

싱가포르는 세계 3대 석유정제 및 거래 허브 중 하나이며, Jurong

- 58 -

Island 는 세계 10대 석유화학 허브 중 하나로, Jurong Island 에는 94개

이상의 석유기업, 석유화학기업, 특수화학 기업, 지원 기업 등이 입주해

있는 화학단지가 구축되어 있음

· ExxonMobil, Shell, Invista, BASF, Sumitomo 등과 같은 세계적인 석

유화학 및 특수 화학기업 다수가 싱가포르에 투자하였고 일례로

ExxonMobil과 Shell 의 수 십억 달러 규모의 스팀 크래커들은 2011년

내에 싱가포르 에틸렌 산출량을 두 배로 증가시켜 연 400만 톤에 이

르게 만들 것으로 전망

·ExxonMobil 의 새로운 석유화학단지는 2011년 완공되면 ExxonMobil

의 세계 최대 복합 화학 및 정제시설이 될 것으로 예상될 뿐만 아니

라, 독일 Lanxess에 이어 일본 Sumitomo Chemical 및 Asahi Kasei

Chemical 에서도 주롱섬에 각각 수 억 달러 규모의 합성고무 생산 공

장 구축을 추진하는 등 화학 산업 분야의 싱가포르 투자가 활발

- 금융 서비스업 : 600개 이상의 싱가포르 및 해외 금융기관들이 활동하

고 있는 싱가포르는 세계적 금융 중심지임

· 싱가포르 금융 서비스업의 강력한 기초는 건전한 통제와 신뢰도, 강

력한 법률 구조에 대한 국제적 명성에 기인

· The World Economic Fofum의 ‘Global Competitiveness Report

2010-2011’에서 139개국의 글로벌 경쟁력을 비교한 결과 싱가포르는

3위를 차지

· 아시아 부 증가로 인해 프라이빗 뱅킹, 자산관리, 금융거래 및 보험

서비스 등에 대한 수요가 높아짐에 따라 싱가포르 금융서비스 산업은

성장을 지속해 나갈 것으로 전망

- 59 -

- 관광 서비스업 : 포화상태에 이른 서비스업을 탈피하여 새로운 성장동

력을 모색하던 싱가포르에서는 미래 성장 동력의 하나로 관광서비스업

을 활성화하고자 2010년 카지노를 포함한 복합리조트인 마리나베이샌즈

와 리조트 월드센토사를 개장 두 개의 복합리조트는 싱가포르 관광객

유치 및 관광업 활성화에 기여하며 싱가포르에서는 2015년까지 관광객

1700만 명 유치 및 관광업 매출액 300억 싱가포르달러 달성을 목표로

세움

- 항공우주산업 : 싱가포르는 아시아 최고의 항공우주 MRO

(Maintenance, Repair and Overhaul) 센터로, 싱가포르 항공우주산업에

서는 2010년 기준 1만 8200명 이상을 고용하고 있으며, 싱가포르 전체

제조 산출량에서 2.7%를 차지

· 100개가 넘는 세계적인 항공우주 기업들이 싱가포르에 진출해 있으

며, 엔진기어, 밸브, 조리실 장비 등 주요 항공기 부풀이 싱가포르에

서 제조 되고 있음

- 청정기술 산업 : 싱가포르에서는 재생에너지에 초점을 맞춘 청정에너지

산업을 새로운 성장 동력 산업으로 보고 이를 육성하기 위해 투자

· 열대지역에 위치한 싱가포르의 지리적 기반과 강력한 반도체 기반을

활용하여 싱가포르의 청정에너지 개발 노력은 주로 태양에너지에 초

점을 맞추고 있는 가운데, 태양에너지 외에 수 처리 및 재활용, 바이

오연료, 풍력에너지, 조력에너지, 에너지 효율, 탄소 서비스 등도 연

구 및 검토

· 음용수 부족이 세계적으로 중대한 문제가 됨에 따라 수 처리 분야는

- 60 -

급성장하고 있으며, 수처리 분야의 싱가포르에서는 General Electric,

Nitto Denko, Siemens. Veolia 등 세계적인 수 처리 분야 기업들을

유치해 왔으며, Hyflux, SembCorp Environmental Management 등

과 같은 싱가포르 기업들의 성장을 위해 좋은 환경을 구축 해 옴

· Hyflux는 세계 최대의 멤브레인 기반 해수담수화 플랜트를 싱가포

르에서 운영하고 있으며, SembCorp Environmental Management 는

동남아 최대의 폐기물 (폐수포함) 관리 기업임

(참고 : www.contactsingapore.sg)

사. 경제 구조 및 잠재성 평가

1) 경제 구조 및 약점

- 1960년대부터 적극적인 개발경제를 택하고 다국적 기업의 아시아, 태평

양 지역 본부와 생산 공장을 대거 유치하는 등 글로벌 경제에 빠르게

편입되어 외국인 직접 투자가 늘어났으며 싱가포르만의 역동적인 사업

환경 구축이 가능하게 되었음

- 정부 규제는 최소한으로 유지, 싱가포르 국영기업들은 정부 보호를 받지

않고 국내 시장보다 국외 시장을 겨냥, 철저히 시장 경제 원칙에 따라

운영되어 경쟁력을 높임

- 싱가포르는 중개무역항이라는 입지 조건 활용을 위해 무역자유화에 나섰

으며 이에 따라 주류 등 일부 품목을 제외하고는 무관세 정책을 유지

- 싱가포르는 대신 수출 의존도가 지나치게 높다 보니 글로벌 경기 흐름에

휘둘리는 구조임. 인구 500만 명의 작은 도시국가인 싱가포르는 주로 아

- 61 -

시아 각국에서 전자부품을 수입해 조립만 해서 외국에 수출하고 있으며

석유화학과 금융 등 서비스업도 GDP에서 차지하는 비중이 높음

- 싱가포르 경제의 단점은 GDP에서 수출 비중이 높아 위기 시 정부 대책

이 큰 의미가 없어진다는 점으로, 수출 드라이브가 꺾이기 시작하면 내

수를 살리는 경기 부양책 정도로는 경제에 활력을 주기에 역부족이 된

다는 과제에 직면하게 됨

2) 성장 잠재력

- 싱가포르는 성장잠재력이 높은 경제블록 ASEAN의 관문 역할을 하는 도시국

가로 IT 제품 중, 반도체 제조장비, 컴퓨터 부품, 무선통신기기가 수출이 지속

적인 성장세를 유지. 한국의 수출비중이 동남아시아를 비롯한 개발도상국을

대상으로 확대되고 있어 싱가포르는 수출 거점지역으로 활용도가 높음

- 정부 규제가 없어 외국인 투자가 활발하고 주요 글로벌 기업들의 아시아

지사가 위치하고 있는 등 지역적 이점도 있어 매년 성장 잠재력이 높은

국가로 상위 랭크되고 있음. 자원은 부족하지면 지식기반 서비스 산업

등 고부가 가치 산업에 중점을 두고 있어 인적 자원을 바탕으로 한 고

성장이 기대됨

싱가포르

국가경쟁력

세계경쟁력위원회, 한국산업정책연구원 국가경졍력 평가(2010) 1위스위스 국제경영개발원(IMD) 국가경쟁력 평가 (2010) 1위세계경제포럼(WEF) 국가경쟁력 평가(2010) 1위세계은행 비즈니스리포트(2010) 사업하기 좋은 나라 1위세계경제포럼(WEF) 글로벌 트레이드 리포트 (2009)국제무역, 투자 개방성 부문 1위이코노미스트지(EIU) 선정 국가별 사업환경 순위 (2009) 1위

- 62 -

■ 말레이시아

가. 국내 경제 전망

◯ 세계 경기 회복과 함께 경제 성장률 플러스 전환 전망

- 대외무역의존도가 높은 경제구조 특성 상, 세계 경제위기 심화에 따른

대외 수요 감소 여파로 ‘09년에는 최근 10년간 처음으로 마이너스 성장

기록

- ‘09년 경기침체로 생산량 감소에 따른 재고 소진분을 보충하기 위한 재

고 재 확충 효과 (Inventory Restocking)가 경제성장을 이끌었던 ‘10년과

달리, ‘11년에는 이러한 재고확충 효과가 사라질 것으로 전망되어 전년

7.1%보다 낮은 5.1%의 경제성장률 시현 예상

◯ ‘20년까지 고소득국가 진입을 목표로 하는 중장기 계획 발표

- 신경제모델(NEM : New Economic Model)을 통하여 ‘20년까지 1인당

GDP를 현 8천 달러에서 1만 5천 달러로 높이고, 환경과 자원을 고려

하여 지속적이며 인종에 관계없이 빈곤층 없는 성장 추구하는 것이 본

계획안

- 관광산업, 팜 오일 재배, 금융서비스 산업 등 12개 국가경제주요부문

(NKEAs: National Key Economic Areas)을 선정, 집중 육성 계획

*12NKEs : 석유, 가스 등 에너지, 팜 오일, 금융서비스, 관광, 비즈니스

서비스, 전기전자, 도소매유통, 교육, 헬스 케어, 통신/콘텐츠, 농업, 쿠

알라룸푸르/클랑밸리 지역 개발

- 63 -

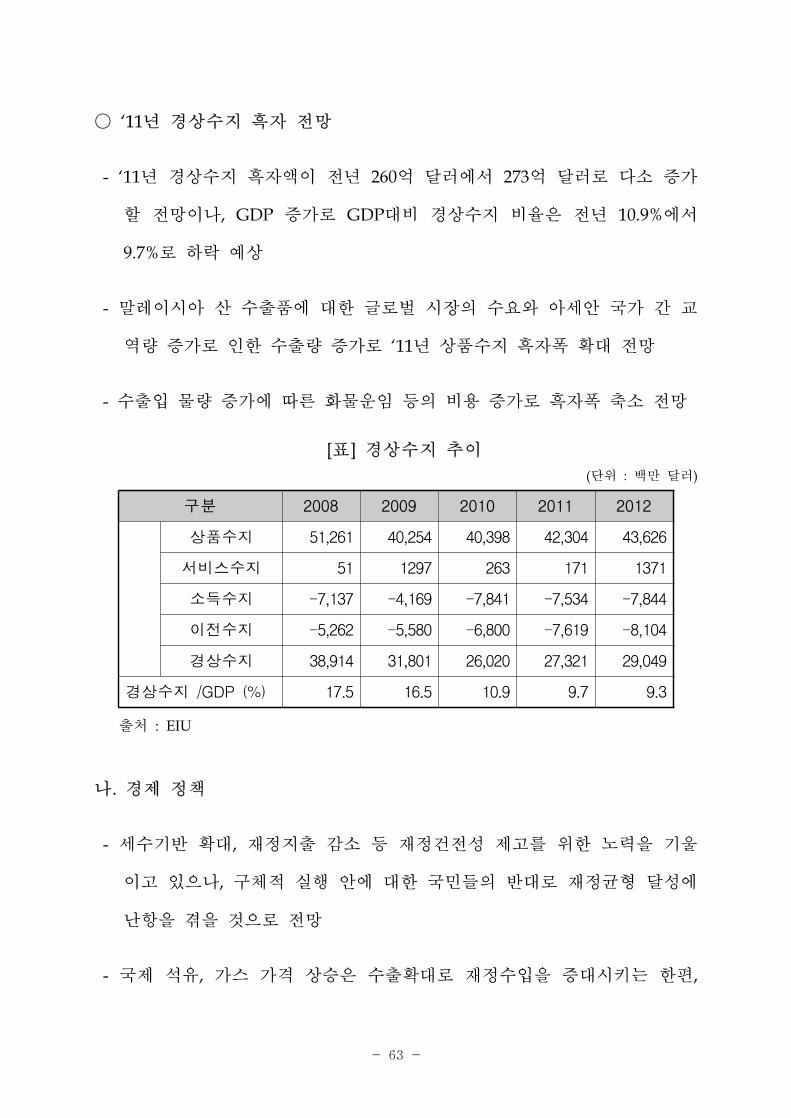

◯ ‘11년 경상수지 흑자 전망

- ‘11년 경상수지 흑자액이 전년 260억 달러에서 273억 달러로 다소 증가

할 전망이나, GDP 증가로 GDP대비 경상수지 비율은 전년 10.9%에서

9.7%로 하락 예상

- 말레이시아 산 수출품에 대한 글로벌 시장의 수요와 아세안 국가 간 교

역량 증가로 인한 수출량 증가로 ‘11년 상품수지 흑자폭 확대 전망

- 수출입 물량 증가에 따른 화물운임 등의 비용 증가로 흑자폭 축소 전망

[표] 경상수지 추이

(단위 : 백만 달러)

구분 2008 2009 2010 2011 2012

상품수지 51,261 40,254 40,398 42,304 43,626

서비스수지 51 1297 263 171 1371

소득수지 -7,137 -4,169 -7,841 -7,534 -7,844

이전수지 -5,262 -5,580 -6,800 -7,619 -8,104

경상수지 38,914 31,801 26,020 27,321 29,049

경상수지 /GDP (%) 17.5 16.5 10.9 9.7 9.3

출처 : EIU

나. 경제 정책

- 세수기반 확대, 재정지출 감소 등 재정건전성 제고를 위한 노력을 기울

이고 있으나, 구체적 실행 안에 대한 국민들의 반대로 재정균형 달성에

난항을 겪을 것으로 전망

- 국제 석유, 가스 가격 상승은 수출확대로 재정수입을 증대시키는 한편,

- 64 -

높은 에너지 가격에 대한 보조금 지출 증대로 재정지출도 증대시키는

효과 유발

- 이에 따라 정부는 재정건전성 향상을 위하여 에너지 보조금 지급을 삭감

하여 재정지출을 줄이고, 세수를 늘리기 위해 상품서비스세 도입을 추진

하고 있으나 기업 및 가계의 반발이 거세고 ‘12년 총선을 앞두고 있어,

보조금 삭감 및 GST 도입이 연기될 가능성이 높음

◯ ‘11년 재정적자 심화 전망되나, 중장기적 세수 증가 기대

- 지난 6월, 약 44억 달러 추가경정예산이 편성되는 등 재정지출이 증가하

여 ‘11년 재정적자는 19.5억 달러, GDP 대비 재정수지 비율은 –6.9%로

전년(-5.6%)보다 악화될 것으로 예상

- 이는 지지부진한 보조금 삭감 정책, 공공부채에 대한 이자비용 지출에

기인하나, 상품서비스세가 성공적으로 도입된다면 세수기반이 확충될 것

으로 전망

· ‘11년 국민총생산 및 대외지급준비자산의 증가로 건전한 외채상황 능

력을 유지할 전망

· ‘11년~’12년 국민총생산이 증가할 것으로 전망되어 GDP대비 외채 잔

액 비율이 ‘10년 26.3%에서 ’12년 24.9%로 개선 예상

- ‘11년~’12년 평균 단기외채잔액이 323억 달러로 동기간 총외채잔액 중

45%를 차지할 전망이나, 대외지급준비자산을 충분히 유지하고 있어 단

기적 채무불이행 가능성 낮음

- 65 -

다. 최근 경제동향

○ GDP; 2010년 10년만에 최고치의 성장률 기록

- 2009년 하락 이후 2010년 GDP 성장률은 7.2%로 강한 회복세를 보였고

2010년 기준 GDP 성장률은 말레이시아 주요 수출품인 원자재 (석유,

가스, 팜유) 가격이 높게 형성되면서 당초 예상되었던 5%를 넘어서는

높은 성장세를 보였으며 특히 1,2분기에는 세계수요 증가로 말레이시아

제조업이 빠르게 성장하면서 전체적으로 10.1%, 8.9%의 빠른 성장세를

보임. 특히 1분기 10.1%의 성장률은 10년 만에 최고치 신기록임

- 하반기에 들어서는 3분기 5.3%, 4분기 4.8%로 성장세가 다소 둔화 되고

있는 것으로 나타났으나 2011년도에도 지속적인 정부의 경기부양책으로

성장세는 이어질 전망이며 기관마다 다소 다른 전망을 내놓고 있으나

평균 5~6% 성장을 예상 (2011년 1분기 전체 경제성장률 4.6% 기록)

○ 무역수지; 2011년 1분기 120억불 무역수지 흑자 기록

- 2010년 말레이시아 수출은 2009년 대비 26% 증가한 1,986억 달러를 기

록했으며, 수입은 33% 늘어난 1,643 억 달러를 기록하면서 전체적으로

343 억불 무역수지 흑자를 기록, 1997년 11월 이후부터 무역흑자 기조

가 지속되고 있으며 09년 대비 무역수지 흑자폭은 2% 상승

- 2010년도에는 수출/수입이 모두 급증하였는데, 이는 미국, 유럽 등 세

계적인 경기침체가 회복됨에 따른 수요증가가 원인 (2011년 1분기 무

역수지 120억불 흑자기록) 2011년 1월부터 6월 기간까지의 총 무역규

- 66 -

모는 작년 대비 7.9%증가하면서 6,143 억 링깃을 달성했고 3,366억 링

깃의 수출과 2,777억 링깃 수입을 기록하여, 수출은 6.6%로 오른 반면

수입은 2010년 대비 9.6%까지 확대되면서 588억 링깃의 무역 수지 흑

자의 결과

○ 주식시장; 2011년 6월 사상 최고치 기록, 유럽 경제 위기에 따른 변동

- 말레이시아 주가지수인 LKLC (Kuala Lumpur Composite Index)도 말

레이시아의 높은 경제성장률에 따라 상승장이 이어졌고 특히 말레이시

아 경제가 성장할 것으로 전망한 외국인들의 투자가 늘면서 2010년도

11월에는 한때 1,528선까지 상승했으며, 2010년도 말에는 1,518포인트로

마감

- FBM KLCI는 2011년 2분기에 더 향상된 모습을 보였음. FBM KLCI은

2011년 6월 사상 최고를 기록하여 1,579.07포인트, 20.2%를 차지했으며

(2011년 3월 1,545.13 포인트 17%) 이것은 소매 투자자 및 해외 바이어

들의 높은 참여로 인한 것으로 분석됨. FBM KLCI은 최근 미국의 주권

등급 하락에 따른 월스트리트의 대량 매각을 계기로, 다른 지역 시장들

과 더불어 2011년 8월 19일, 1,483.98 포인트로 하락, 유럽 부채 문제와

미국의 연이은 경기침체의 가능성에 대한 우려로 투자자들이 주식시장

을 이탈하여 다른 안전자산이나 현금으로 이동한 것으로 분석됨

○ 인플레이션; 2011년 1분기 인플레이션 2.8% 상승

- 2010년도에는 말레이시아도 식료품 및 공산품 가격 상승요인이 많았으

- 67 -

나 정부의 강한 물가억제 정책으로 평균 1.7%상승에 그쳤으나 이런 정

부의 인위적인 억제 정책효과는 지속되기 어려울 것으로 보이며 2011년

도에는 2.5~3.5%선까지 인플레이션이 높아 질 것으로 보임 (2011년 1분

기 인플레이션 2.8% 상승)

- 소비자물가지수 (CPI)는 2011년 2분기에 3.3% 증가했고 이것은 이번 증

가의 79.7%를 차지하는 식품 및 비알콜 음료, 교통, 주택, 전기, 가스

및 기타 연료의 높은 가격에 의한 것으로 분석 됨

○ 환율; 2011년 1분기 링깃 강세 지속

- 아시아 외환위기 이후 외화유출을 막기 위해 시행해 오던 고정환율제

(1US$ = RM3.8)를 2005년 7월에 관리 형 고정환율제로 변경한 이후,

현지화 (링깃-RM)의 US$에 대한 강세가 꾸준히 진행되었고 세계금융위

기가 찾아온 2008년 4분기에 잠시 현지화가 약세로 돌아서 1US$ =

RM3.2을 기록함 (2011년 1분기 링깃 강세가 계속되면서 1US$ = 3RM

이하로 떨어짐)

- 링깃은 미국달러에 비해 그 가치가 오르고 있는데, 2011년 4월 28일 달

러당 RM 2.9615로 최고치에 달했으며 이 기간 동안 또한 각각 0.2%와

0.1%로 미국 달러와 파운드에 대해 높은 환율을 보였음 반면 유로와

엔에 대해서는 각각 2.4%, 2.5%로 그 가치가 하락

- 68 -

라. 말레이시아 경제의 시사점

○ 글로벌 경제 악화, 변수로 작용

- 美 신용등급 하락과 유로존 부채위기가 말레이시아 경제성장을 둔화시킬 것

이라는 우려 의견

· 금년도 경제성장률 5% 이하로 하락 전망

· 선진국 경기침체에 따른 수출 감소가 주요 원인으로 분석

- 말레이시아 정부는 FTA를 통해 경제의 對미 의존도를 낮추고 수출 시장

을 다변화하여 위기를 극복하고자 노력 중 · 2012년까지 터키, EU, 호주와의 FTA 협상 마무리 예정

· 바레인, 쿠웨이트, 오만, 카타르, 사우디아라비아, 아랍에미리트가 속한

‘페르시아만 협력의회’와 FTA 협상 진행 중

○ 한국과 말레이시아는 향후 5년 안에 양국 교역 규모가 기존 RM 540억

(US$ 160억)에서 RM 1080억 (US$ 320억)까지 확대될 것으로 전망

○ Datuk Seri Najib Razak 총리는 2010년 12월 한-말 수교 50주년 기

념 정상회담에서 2010년 34% 성장한 기존 한-ASEAN FTA(AKFTA)와 별도로 한-말 FTA에 대한 논의를 시작할 것이라

밝힘

· AKFTA는 ASEAN 회원국과 한국 사이의 무역 및 투자를 촉진시킴. 양국

정상들은 독립적인 FTA 가 양국관계를 더욱 강화시킬 것으로 판단

· 양국은 한-말 비즈니스 회의를 공동으로 설립해 상호 경제협력을 도모할

계획

- 69 -

마. 말레이시아 시장특성

- 인구 수 2,800만에 비해 교역 규모가 상대적으로 크고 비즈니스 환경이

양호함에 따라 각 분야의 세계우수업체들의 진출, 경쟁 중

- 전체 인구의 약 22.6%인 화교로 지칭되는 중국계가 상권을 장악하고 있

으며 이들은 동남아 화교 네트워크는 물론 중국 본토, 대만, 홍콩 등지

의 화교 경제권과도 연계되어 있음. 즉 말레이시아 시장에서의 마케팅

활동에 있어 화교와의 유대 관계형성은 매우 중요한 요인

- ‘80년대 중반 이후 외국인 투자유치 정책 추진으로 약 5,000개 다국적

기업이 진출하여 전기전자 등 공산품 시장을 주도하고 있고 특히 품질

및 가격 경쟁이 치열

- 바이어들의 최우선 구매 요인은 가격, 특히 1997년 하반기 이후 현지화

가치의 급락에 따른 수입 단가의 상승효과는 제품의 현지화 가격 급상

승을 동반, 내수 시장 위축과 함께 판매 활로 확보를 위해 가격을 중시

하는 추세가 현저해 짐

- 과거 싱가포르를 통한 중계 무역에 의존하는 무역 패턴에서 탈피하여

현재는 대부분 직교역형태로 전환되었고 오히려 인근 인도네시아, 브루

나이, 미얀마, 캄보디아 등으로 중계 무역도 추진하고 있는데 ASEAN

시장이 단일화되면서 역내 교역은 더욱 늘어남

- 현지 진출 외국 기업 및 현지 기업이 대부분 완제품 조립 산업 위주의

제조 활동을 하고 있어 기계 설비, 중간재 및 부품 등 자본재에 대한 수

입의존도가 매우 높음

- 70 -

바. 말레이시아 주요 산업

- 말레이시아는 주로 서비스업(호텔, 관광, 도소매업 등)이 경제성장을

주도해 왔으며, 2010년에는 제조업 및 건설업에 대한 성장이 괄목할

만한 성장을 이룩했음

[표] 주요 업종별 성장률

(단위 : %)

2008 2009 2010

경제성장률 4.6 -1.7 7.2

농수산업 3.8 0.4 1.7

광업 -0.8 -3.8 0.2

제조업 1.3 -9.3 11.4

건설업 2.1 5.7 5.2

서비스업 7.3 2.6 6.8

출처 : 중앙은행

○ 주요 제조업 매출액

- 말레이시아는 1980년대 후반에 발생한 일차 공산품의 가격 하락으로

발단한 심각한 경제 불황을 교훈 삼아 외자 도입에 의한 적극적인 공

업화 정책을 펼쳐 왔고 1991년에는 ‘비전2020’ 및 ‘신경제 개발

계획’을 발표하여 2020년까지 선진공업국에 동참하는 것을 목표로

노력

- 외국계 기업이 대부분인 주요 제조업의 매출액은 하기 표에서 보는

바와 같이 정제석유 제품의 매출액이 가장 높고, 컴퓨터, 반도체 장비

등 전기전자 산업분야가 그 뒤를 이음

- 71 -

[표] 제조업종별 매출액

(단위 : USD 10억)

2008 2009 2010

정제석유제품 37.5 24.1 31

반도체 장비 12.0 13.0 13.2

컴퓨터 및 부품 17.4 10.8 10.3

TV, 라디오 수신기,

녹음재생기7.1 6.9 10.3

기초화학(비료제외)제품 7.8 5.8 8.7

전자밸브, 튜브, PCB 8.5 6.7 7.8

기초금속, 철강제품 8.5 4.6 6.0

자동차 4.7 3.9 6.3

플라스틱, 합성고무 4.3 2.6 4.0

TV, 라디오,

전화, 전신4.4 3.0 2.7

총계 174.0 133.4 165.9

(평균 환율 1$ = RM 3.22 (2010), 출처: 통계청)

○ 산업 생산지수

- 2010년 전체 산업 생산지수 (Industrial Production Index, IPI) 는 전년

대비 7.4%나 증가했고 2009년 세계 금융위기로 침체를 보였던 말레이

시아 경제가 회복됨에 따라 산업 생산지수는 큰 폭으로 증가

[표] 산업 생산지수(주: 2005년 100을 기준으로 지수 산정)

2008 2009 2010

광업 99.1 94.9 94.4

제조업 112.1 101.1 112.1

전기 110.5 111.4 121.2

산업합계 108.0 99.8 107.2

출처 : 통계청

- 72 -

사. 말레이시아 소비 동향

- 국민들의 소비자 지출은 말레이시아 경제를 이끄는 주요한 항목 중 하

나로써, 정부는 2010년 현재 수출 경기 침체 상황에서 국내 소비시장의

활성화를 위해 인플레이션을 억제하는 정책을 마련하는 등 장기적인 성

장을 위해 국내 소비를 늘리는 정책을 추진

- 2009년에는 소비자 지출이 GDP의 53.7%를 차지하였으며 정부의 국내

소비 진작 정책과 함께 2010년 소비자 지출은 전반적으로 위축된 경기

상황 속에서도 안정적인 것으로 나타남

- 소비가 증가할 수 있는 요소들

ⅰ. 향후 3년 이내 말레이시아의 잠재적 성장이 약 4.25%로 예상됨 (국

제통화기금 IMF)

ⅱ. 소비활동이 가능한 15세 이상 65세 미만 인구가 61% (2009년 1월

기준)에서 64% (2010년 1월 기준)를 기록하는 등 지속적으로 소비

인구가 증가하고 있으며 21세~25세 사이의 젊은이들이 취업을 하

게 될 경우 구매력은 더욱 높아질 것으로 예상

ⅲ. 2006년 12월, 1,000만이 넘는 말레이시아 경제 인구가 근로자 연기

금 제도 (EPF : Employees Provident Fund)에 가입함으로써 봉급

의 11%에 해당하는 금액을 저축하여 이를 재투자, 혹은 연금으로

활용할 수 있게 됨. 따라서 연금 혜택을 받지 못하던 사람들에게

여유 자금이 생김으로 인해 그에 따라 자금의 유동 가능성이 생김

- 73 -

- 말레이시아 소비자들의 지출 습관이 다음과 같이 변하고 있음

ⅰ. 10년 전에는 한 가정 당 평균 4~5명의 자녀를 둔 반면 현재는 1~2

명의 자녀를 두는 등 출산율 감소로 각 자녀에 대한 지출액이 증

가하는 추세, 부모들은 자녀에게 고품질의 물품을 사줄 뿐 아니라,

매년 음식, 의류, 엔터테인먼트 등 지출도 증가

ⅱ. 말레이시아 부모들은 자녀들이 유년기부터 질 높은 교육을 받기

원하며, 언어 능력을 향상 시킬 수 있는 장난감을 선호함

ⅲ. 미용과 피부제품의 수요는 매일 소비를 하는 식료품의 수요 형태

와 비슷한 형태를 지님

- 산업 통계에 따르면 매년 말레이시아의 남성 및 여성 소비자들은 1인당

연간 평균 약 20달러를 미용 제품에 지출하며, 조만간 1인당 지출 평균

이 29달러로 증가하고 몇 년 내에 36달러까지 도달할 것으로 전망

- 오늘날 생활양식의 변화로 남성들도 자신을 가꾸는 데 게을리 하지 않

으며, 남성용 피부 미용 제품은 고급 피부 미용 시장의 2%를 차지할

만큼 성장함. 남성용 미용 및 피부 제품의 성장은 2년 내 2배로 성장할

것이며 3~5년 내로 10~20%의 성장이 예상됨

- 최근 많은 종류의 생활 용품이 출시되었는데, 경제 성장과 구매력의 상

승으로 인해 소비자들은 자신에 대한 투자를 늘리고 있음. 따라서 미용

산업의 경쟁력은 높아지는 추세이며 틈새 상품에 대한 수요가 상승 중

- 경제위기로 소비자들은 생활비를 줄이는 일환으로 에너지 절약과 환경

오염을 줄일 수 있는 비용절감 제품을 선호

- 말레이시아 정보 통신 기술 산업과 더불어 PC 시장의 주요 고객은 일

- 74 -

반 소비자들이며, 모바일 PC, 모바일 인터넷 장비와 이동 전화에 대한

수요 증가 추세

- 온라인 사교 네트워크, PC게임, 디지털 콘텐츠 창작 그리고 홈 유저용

고화질 홈 비디오 편집 프로그램에 대한 인기가 높아지고 있음

- 소비자들은 편리하고 접근성이 좋은 곳에서 다양한 종류의 제품 구매를

선호하므로, 대형 슈퍼마켓은 소규모 편의점에 비해 FMCG (Fast

Moving Consumer Good)과 같은 소비자 제품에서 우위를 보임

아. 경제 구조 및 잠재성 평가

1) 경제 구조 및 약점

- 말레이시아에서 순수 말레이계 인구는 2010년 현재 약 67%이며 중국계

인구는 24.3%. 이런 민족 간 인구구성은 말레이시아 경제구조를 결정짓

는 중요한 배경이 됨. 다른 동남아 국가에서 그렇듯이 말레이시아에서

화인은 상업이나 공업 활동에 종사하면서 부를 축적하고 있음

- 한편 말레이시아는 국내의 낮은 자본축적, 취약한 기술문제의 극복을

위해 1970년대 이후 외국인직접투자를 유치해 공업화를 추진하기 시작.

페낭섬을 중심으로 반도체 업체들이 진출하기 시작했는데 말레이시아가

다른 동남아에 비해 영어권의 영향을 받았고 인구규모가 적었다는 점에

서 서구의 전자업체들은 말레이시아에 진출함

- 말레이시아 경제가 수출중심 공업국으로 부상하게 된 계기는 1985년의

플라자합의. 이를 계기로 이미 1970년대부터 전자산업과 반도체 산업의

- 75 -

다국적기업들이 진출해 있던 말레이시아에 전자조립 업체들이 대대적으

로 진출

- 이와 같이 다국적기업이 말레이시아 경제에 미치는 기여에도 불구하고

말레이시아는 수출이 경제의 가장 중요한 부문이 되고 있음

· 수출의존도는 1980년대 후반 이후 다국적 기업의 투자러시와 함께

공산품 수출이 급증하면서 2000년까지 비중이 높아졌으나 이후 수출

의 부진과 함께 의존도가 감소

· 의존도 감소는 크게 두 가지 요인으로 가장 중요한 것은 2007년부터

나타나기 시작한 선진국의 금융위기 영향이며, 근원적으로는 중국의

부상으로 말레이시아의 공산품 경쟁력이 상대적으로 약화된 점

- 외국인직접투자 주도의, 특히 전자산업 중심의 외국인투자는 말레이시

아의 주요한 경제적 특성을 만들어 내는데 이는 바로 고부가가치 수출

산업에서 말레이시아가 산업주권을 행사하지 못한다는 것

[표] 말레이시아 경제의 기본 구조

1990 1995 2000 2005 2007 2008 2009

인구(백만명) 18.1 20.7 23.5 26.1 27.2 27.7 28.3

GDP(억 링깃)

-농업

-광업

-제조업

1,191

181

141

288

2,225

288

139

683

3,564

306

376

1,100

5,224

439

751

1,547

6,398

650

924

1,787

7,387

757

1,272

1,941

6,744

647

877

1,727

1인당 GDP(링깃) 6,579 10,758 15,172 19,994 23547 26,638 23,841

수출(억 링깃)

- 공산품 수출(억링

깃)

- 공산품수출비중(%)

796

468

(58.8)

1850

1473

(79.6)

3733

3179

(85.2)

5338

4299

(80.5)

6051

4745

(78.4)

6635

4919

(74.1)

5,533

4,305

(77.8)

수출의존도(%) 66.8 83.1 104.7 102.2 94.6 89.8 82.0%

출처: 말레이시아 중앙은행

- 76 -

2) 성장 잠재력

○ 우수한 인프라와 원자재 풍부

- 국민 대다수가 영어를 사용하며 고속도로, 철도, 항구 등 인프라 시설이

잘 갖추어져 있음

- 팜 오일, 목재, 실리콘, 석유, 가스, 고무 등의 원자재 풍부

○ 안정적인 정치 상황

- 동남아 주변국에 비해 정치상황이 안정적이며, 부패지수도 낮은 편

- 정부의 강한 투자유치 의지로 외국인투자기업에 대한 각종 편의를 제공

하며, 이 점이 사업 운영에 많은 도움이 됨

○ 이슬람권, ASEAN 수출기지로 유망

- 말레이시아는 이슬람권으로 이슬람 국가 간 수출입이 타국보다 용이한

편이며, ASEAN 국가 간 수출입도 원활한 편

○ 외국인 투자에 적극적

- 말레이시아는 외국인 직접 투자를 성공적으로 유치하여 고도의 경제 성

장을 이룩한 전형적인 국가임

- 정부는 외환거래 및 과실 송금의 자유, 각종 행정 규제 철폐는 물론 투

자 관련 정치적 요소들을 분명히 함으로써 투자자의 미래에 대한 불확

실성을 제거해 주는 등 정책의 일관성 및 투명성을 유지하고 있음

또한 제조업 분야에 있어 외국인 투자지분 제한 규정 폐지, 조세감면

- 77 -

혜택 강화 등 외국인 투자유치를 위해 노력하고 있으며 금융 등 서비스

분야도 점차 개방하는 모습을 보임

- 말레이시아는 영어 상용 지역으로 여타 동남아 국가에 비해 사회 인프

라 시설, 사업 및 생활 여건 등에서 여전히 우위를 점하고 있어 투자

대상지로서의 매력은 지속될 것으로 보임

- 2010년 3월 발표된 신경제 모델은 혁신과 창의성을 통해 말레이시아가

중간소득경제에서 고소득경제로 이행할 수 있도록 할 예정이며 이에 따

라 말레이시아가 지식기반-첨단 기술 기반 경제로 진입할 수 있도록 촉

진시킬 것으로 예상됨

- 말레이시아산업개발청(MIDA)는 양질의 투자유치를 위하여 맞춤형 인센

티브를 제공할 예정. 정부는 투자액에 따라 인센티브 차등 지급

- 경기침체여파로 2009년 말레이시아 외국인 투자는 14억불을 유치하는데

그쳤으나, 2010년 70억 달러의 외국인 직접투자를 이끌어 내면서

UNCTAD 조사국 중 가장 높은 비율의 성장세를 기록

[표] 말레이시아 외국인 직접투자 (FDO)

(단위: USD 억불)

2009 2010 성장률

투자유입액 1.4 7.0 409%

- 78 -

3. 한국과의 관계

■ 싱가포르

(1) 기본관계

가. 주요 일지

일자 내용

1970.11.5 주싱가포르 통상대표부 설치

1972.7.5 총영사관 승격

1975.8.8 외교관계 수립(대사관으로 승격)

1978.11.9 주한 싱가포르대사 신임장 제정(동경 주재)

1990.10 주한 싱가포르 상주대사 부임

1991.10 싱가포르에서 양국 경협위 합동회의 개최

1992.09 서울에서 양국 경협위 합동회의 개최

1993.11 GOH CHOK TONG 총리 한국방문

1996.02 김영삼 대통령 싱가포르 방문

1999.06 GOH CHOK TONG 총리 한국방문

1999.10 LEE KUAN YEW 선임장관 (Senior Minister)

2000.10 GOH CHOK TONG 총리 ASEM 참석차 한국방문

2000.11 김대중 대통령 싱가포르 방문

2002.04 S.R Nathan 대통령 한국방문

2003.11 노무현 대통령 싱가포르 방문

2005.08 한-싱 FTA 체결

2005.12 한-ASEAN 포괄적 경제협력에 관한 기본협정 체결

2006.03 한-싱 FTA 발효

2006.08 한-ASEAN FTA 상품무역협정 체결

2007.06 한-ASEAN FTA 상품무역협정 발효

2007.11노무현 대통령 싱가포르 방문 (아세안+3 행사참가)

한-ASEAN FTA 서비스협정 체결

2009.05 한-ASEAN FTA 서비스 무역협정 발효

2009.06 한-ASEAN FTA 투자협정 체결

2009.09 한-ASEAN FTA 투자협정 발효

2010.06이명박 대통령 싱가포르 방문, 제 9차 아시아 안보대화

(상그릴라 대화) 기조연설 및 한-싱 정상회담

- 79 -

- 싱가포르와 대한민국 사이에는 1970년 12월 싱가포르에 통상경제대표부

를 개설한 이래로 이 대표부가 1971년 7월 총영사관으로 승격되었고,

1972년에 양국 간 항공협정을 체결하였으며, 1975년 8월 정식으로 대사

관계로 승격

- 1979년 11월에는 이중과세방지협정이 체결되었다. 특히 건설업계의 교

류가 활발한데 싱가포르의 창이국제공항을 비롯한 많은 주요 건물을 한

국 건설업체가 건설

- 양국은 서로 10위권 내의 교역 상대국이며, 주로 전자전기제품, 기계류

가 수출입 품목이며, 특히 1998년 외환위기 이후 한국에의 투자가 많이

이루어졌다. 2000년에 정점을 이루다가 줄어들었으나 현재는 다시 늘어

나는 추세

- 싱가포르는 동남아시아 지역에서 한국의 해외건설시장으로서 큰 몫을

차지하고 있음. 1972년 한국의 건설업체가 처음으로 진출한 이후 싱가

포르의 대표적인 건물들이 한국인의 기술로 건설되었으며, 그중에서 쌍

용건설(주)이 시공·완성한 싱가포르의 마리나베이샌즈는 복합건물로 싱

가포르의 상징적인 건물이 되고 있음

- 80 -

나. 정치·안보 분야 협력

- 1975. 08 수교 이래 긴밀한 우호협력 관계 유지

· 정상 및 고위인사의 상호 빈번한 방문

· 2006. 03 한·싱 FTA 발효 이후 양국 간 교역이 매년 약 25% 증가하였으

며, 양국 간 투자도 확대

· 양국 간 인적 교류 (08년 기준 : 방싱 한국인 약 42만 3천명, 방한 싱가포르인

약 9만 5천 명으로 총 51만 8천명)

· 양국은 각각 동북아 및 동북아의 중견국가로서 상호간 상대지역 진출을

위한 전략적 교두보 및 지역/국제협력 동반자로서 잠재력 기대

다. 협정체결 현황

연도 한-싱 체결협정

1972. 02 항공협정

1979. 11 이중과세방지협정

1981. 05 해운협정

1982. 11 비자면제협정

1995. 08 예술·문화·체육 협력협정

1995. 05 통신협력 양해각서

1997. 02 과학·기술협정

1997. 06 체육교류약정

2000. 11 중소기업협력약정, 표준협력약정

2005. 08 한-싱 FTA

2006. 03 자유무역협정 (FTA)

2006. 08 한-ASEAN FTA (상품무역협정 기준)

- 81 -

(2) 경제, 통상 관계

가. 개 관

- 싱가포르는 동남아, 서남아, 중동을 잇는 지리적 요충지로서, 동남아 시

장을 커버하는 교역 중심지로 발전해 왔으며, 우리는 싱가포르와 교역,

투자, 건설 부문에서 긴밀한 경제협력 관계를 유지

나. 교역 현황

- 한국은 싱가포르에 있어 수출 대상국 7위이자, 수입 대상국 6위 (2010

년)로 중요한 위치를 차지하고 있으며, 마찬가지로 한국에 있어서도 싱

가포르는 수출 대상국 5위, 수입 대상국 14위의 위상(2010)을 가지고 있

는 국가

- 꾸준한 증가세를 보이던 한국과 싱가포르 간 교역은 2008년 말 시작된

세계경제침체로 인해 2009년에는 감소를 기록했고 2010년 회복세를 나

타냄

- 양국 간 무역에서 한국 측이 무역수지 흑자를 보고 있으며, 2010년 싱

가포르로 수출한 주요품목은 집적회로반도체, 선박, 경유 등이며, 싱가

포르에서 수입한 주요품목은 집적회로반도체, 반도체 제조용 장비, 중유

등임

- 82 -

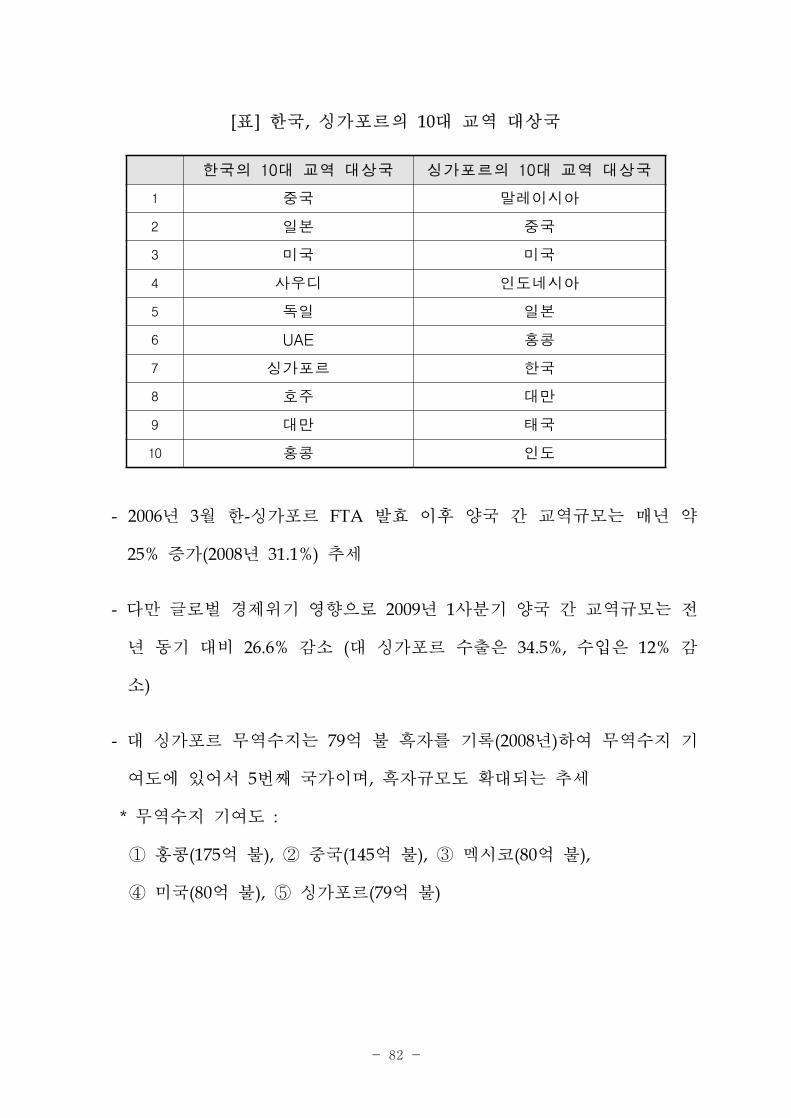

[표] 한국, 싱가포르의 10대 교역 대상국

한국의 10대 교역 대상국 싱가포르의 10대 교역 대상국

1 중국 말레이시아

2 일본 중국

3 미국 미국

4 사우디 인도네시아

5 독일 일본

6 UAE 홍콩

7 싱가포르 한국

8 호주 대만

9 대만 태국

10 홍콩 인도

- 2006년 3월 한-싱가포르 FTA 발효 이후 양국 간 교역규모는 매년 약

25% 증가(2008년 31.1%) 추세

- 다만 글로벌 경제위기 영향으로 2009년 1사분기 양국 간 교역규모는 전

년 동기 대비 26.6% 감소 (대 싱가포르 수출은 34.5%, 수입은 12% 감

소)

- 대 싱가포르 무역수지는 79억 불 흑자를 기록(2008년)하여 무역수지 기

여도에 있어서 5번째 국가이며, 흑자규모도 확대되는 추세

* 무역수지 기여도 :

① 홍콩(175억 불), ② 중국(145억 불), ③ 멕시코(80억 불),

④ 미국(80억 불), ⑤ 싱가포르(79억 불)

- 83 -

[표] 한국-싱가포르 교역추이(단위 : 백만 달러, %)

구분 ‘02 ‘03 ‘04 ‘05 ‘06 ‘07 ‘08 ‘09 ‘10

총교역7,652

(7.9)

8,726

(14.0)

10,114

(15.9)

12,724

(25.8)

15,376

(20.8)

18,809

(22.3)

24,655

(31.1)

21,489

(-12.8)

23,094

(7.5)

수출4,222

(3.5)

4,636

(9.8)

5,654

(22.0)

7,407

(31.0)

9,489

(28.1)

11,949

(25.9)

16,293

(36.4)

13,617

(-16.4)

15,244

(12.0)

수입3,430

(13.9)

4,090

(19.2)

4,461

(9.1)

5,318