Российский импортер-2011-03-04-в листалку

DESCRIPTION

3–4/2011 ЕС ВВОДИТ НОВЫЕ ПРАВИЛА ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ ФЕНОМЕН ГЛОБАЛИЗАЦИИ МИРОВОЙ ЭКОНОМИКИ ИМПОРТ ТУРЕЦКИХ ТОВАРОВ НА РОССИЙСКИЙ РЫНОК ISSN 2078-385X Исполнилось 50 лет со дня первого полета человека в космос. Им стал наш соотечественник Юрий Гагарин. Валентин Перов, главный редактор издательства «Наука и культура»TRANSCRIPT

НОВОСТИ

РОССИЙСКОГО ЭКСПОРТА3–4/2011

РАЗВИТИЕ ЛОГИСТИЧЕСКОЙ ИНФРАСТРУКТУРЫ В РОССИИ

ЕДИНОЕ ЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО:ОТ КОНКУРЕНЦИИ К ИНТЕГРАЦИИ

НОВЫЕ ТРАНСПОРТНЫЕ УЗЛЫ, МАРШРУТЫ И ЛИДЕРЫНА БЫСТРОРАЗВИВАЮЩИХСЯ РЫНКАХ

ЕДИНОЕ ЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО:ОТ КОНКУРЕНЦИИ К ИНТЕГРАЦИИ

РАЗВИТИЕ ЛОГИСТИЧЕСКОЙ ИНФРАСТРУКТУРЫ В РОССИИ

НОВЫЕ ТРАНСПОРТНЫЕ УЗЛЫ, МАРШРУТЫ И ЛИДЕРЫНА БЫСТРОРАЗВИВАЮЩИХСЯ РЫНКАХ

Росс

ийск

ий и

мпо

ртер

3–

4/20

11

РОССИЙСКИЙИМПОРТЕР

ISSN 2078-385X

3–4/2011

ФЕНОМЕН ГЛОБАЛИЗАЦИИ МИРОВОЙ ЭКОНОМИКИ

ИМПОРТ ТУРЕЦКИХ ТОВАРОВ НА РОССИЙСКИЙ РЫНОК

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛОГИСТИЧЕСКОЙ

ИНФРАСТРУКТУРЫ В РОССИИ

ЕС ВВОДИТ НОВЫЕ ПРАВИЛА ТАМОЖЕННОГО

ДЕКЛАРИРОВАНИЯ

Новости российского экспорта 3–4/2011

Новости Росэкспорта_Российский импортер-2011-03-04-обложки.indd 102.03.2011 16:42:53

Свиде-тельством высокого авто-ритета и призна-ния изданий ИД «Па-норама» является то, что каждый пятый журнал включен в Перечень веду-щих рецензируемых журналов и изданий, утвержденных ВАК,

в которых публикуются основные научные результаты диссертаций на соискание уче-ной степени доктора и кандидата наук. Среди главных редакторов наших журна-лов, председателей и членов редсоветов и редколлегий – 168 ученых: академи-ков, членов-корреспондентов акаде-мий наук, профессоров и более 200 практиков – опытных хозяйствен-ных руководителей и специалистов.

Издательский Дом «ПАНОРАМА» – крупнейшее в Россиииздательство деловых журналов. Десять издательств,

входящих в ИД «ПАНОРАМА», выпускают более 150 журналов.Издательский Дом «ПАНОРАМА» – это:

ВНЕШТОРГИЗДАТ

АФИНА

СЕЛЬХОЗИЗДАТ

МЕДИЗДАТ

СТРОЙИЗДАТ

НАУКА и КУЛЬТУРА

КАЧЕСТВО И ЦЕНЫ – НЕИЗМЕННЫ!

Каждыйподписчик журнала

ИД «Панорама» на 6 мес.получает DVD с полной базой

нормативно-методических документови статей, не вошедших в журнал,

+ архив журнала (все номера за 2008, 2009 и 2010 гг.)!

Объем 4,7 Гб,или 50 тыс. стр.

АНТИКРИЗИСНЫЙ ПОДАРОК!!!

СОВТРАНСИЗДАТ

www.panor.ruТелефоны для справок:

(495) 211-5418, 749-4273, 749-2164, 664-2761

ПОЛИТЭКОНОМИЗДАТ

ЮРИЗДАТ

СОВПРОМИЗДАТ

На правах рекламы

Международный день авиации и космонавтики

Минувший век не однажды испытывал Россию на потрясения. В памяти людской – черные дни революций, голода, террора, войн. И если без квас-ного пафоса, положа руку на сердце: наша история скудна на события, на-поенные светом. Среди таковых два можно смело вписать в рейтинг самых выдающихся. Те, кои не изгладятся в памяти поколений, несмотря на конъ-юнктуру экономических и идеологических зигзагов. Первое – это, несо-мненно, Великая Победа великого народа в самой кровопролитной войне во имя Отечества. И второе – 108 минут космического спринта, потрясшего мир 12 апреля 1961 г.

Два, казалось бы, взаимоисключающих события, в действительности взаимообусловлены, взаимозависимы. Страна, не оправившаяся от ран, не успев воздать должное бойцам и командирам, труженикам тыла за их неимоверный подвиг в войне, взяла невиданные рубежи в научном по-знании Вселенной. В конструкторских бюро, в «шарашках», в заводских цехах, под присмотром идеологических вертухаев и без оных, ожесто-ченно трудились люди, не избалованные временем и властью. Как всег-да бывало в России, трудились нацеленные на результат. На победу. И она пришла, продемонстрировав миру научный, производственный и военный потенциал тогдашнего СССР, не сломленного фашизмом и готового впредь отстаивать свои рубежи.

Она пришла – эта победа, именуемая на этот раз космической. В ее слагаемых – масса составляющих, определяющих мощь и не-зыблемость государства. Пришла она в облике улыбчивого рус-ского парня из Гжатска, вчерашнего школьника, учащегося Лю-берецкого ремесленного училища, выпускника Саратовского

индустриального техникума и Чкаловского военного авиаци-онного училища летчиков имени К.Е. Ворошилова. Имя ему –Юрий Гагарин.

На его месте мог быть любой другой из первого отря-да космонавтов. Он не превосходил коллег по физическим показателям или в знании техники. Доброе лицо, широкая душа, открытая улыбка – таким он предстал перед народа-ми мира после 108 минут полета как символ русскости.

Его биография, заслуги, награды – все, что связано с первым космонавтом, вошло в хрестоматии. Не в том суть. Она в том, что его имя связано с ярчайшей страни-цей советской и российской истории, которую пока не удалось затмить событиями подобного уровня.

Ведь это в нашем менталитете: можем, если захотим. Народ, свершивший праздник начала космиче-

ской эры, несомненно, заслужил его. А значит, заслу-жили и потомки. Но не для того, чтобы почивать на лаврах былых побед, а для свершений новых, не ме-нее громких.

Валентин Перов, главный редакториздательства «Наука и культура»

108 МИНУТ, КОТОРЫЕ ПОТРЯСЛИ МИР

Исполнилось 50 лет со дня первогополета человека в космос.

Им стал наш соотечественник Юрий Гагарин.

На снимке:перваяфотографияЮрия Гагаринапослеприземления. Ее автор –фотокорреспондент газеты ПриВО«За Родину»В. Ляшенко.

Новости Росэкспорта_Российский импортер-2011-03-04-обложки.indd 2 02.03.2011 16:42:56

С МИРОМ НА ЕГО ЯЗЫКЕ

НАДЕЖНЫЙ НАВИГАТОР В МИРЕ ВАЛЮТ

НАДЕЖНЫЙ Н

УНИВЕРСАЛЬНЫЙ СПРАВОЧНИК УЧАСТНИКА ВЭД

ПРАКТИКА ЭФФЕКТИВНОГО ЭКСПОРТА

ВСЕГДА В КУРСЕ ГЛОБАЛЬНЫХ ДЕЛ

ПРАКТИКА ЭФФЕКТИВНОСТИ

ПРОФЕССИОНАЛЬНО О ФИНАНСОВОЙ АРЕНДЕ

СТРАТЕГИЯ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ

ПРАКТИ

БЕЗ ПРОБЛЕМ И ГРАНИЦ

СЕМЬ РАЗ ОТМЕРЬ, ЗЕМЛЕМЕР!

БЕЗ ПРОБ

ИСКУССТВО УПРАВЛЯТЬ ФИНАНСАМИ

ПРОФЕССИОНАЛЬНО О ПРАВЕ НА ТРУД

СЕМЬ РАЗ О

УЛУЧШАЯ КАЧЕСТВО, МЕНЯЕМ МИР

Журналы в свободную продажу не поступают! Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (495) 664-2761, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273. Вся подробная информация на нашем сайте: www.panor.ru

Выписывайте и читайте!

Профессиональные журналы для профессионалов!

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 20236.Каталог «Почта России»:на II полугодие – 61874.www.diplomat.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 84826.Каталог «Почта России»:на II полугодие – 12383.www.mec.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 32906.Каталог «Почта России»:на II полугодие – 12522.www.export.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 82734.Каталог «Почта России»:на II полугодие – 12475.www.importer.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 84820.Каталог «Почта России»:на II полугодие – 12535.www.fm.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 82738.Каталог «Почта России»:на II полугодие – 16600.www.vlreg.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 82723.Каталог «Почта России»:на II полугодие – 16585.www.lizing.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 82737.Каталог «Почта России»:на II полугодие – 16599.www.tamreg.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 82718.Каталог «Почта России»:на II полугодие – 16580.www.uprkach.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 84791.Каталог «Почта России»:на II полугодие – 12306.www.kadastr.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 36776.Каталог «Почта России»:на II полугодие – 99481.www.avtonom.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Роспечать»и «Пресса России»:на II полугодие – 46308.Каталог «Почта России»:на II полугодие – 24191.www.trudpravo.panor.ru

ПОДПИСНЫЕ ИНДЕКСЫ

Каталог «Почта России»:на II полугодие – 12543.www.logist.panor.ru

АКТУАЛЬНЫЕ ТЕНДЕНЦИИ

Т. ФилософоваФеномен глобализации мировой экономики –

экономические аспекты ....................................................................................................................4

МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

Импорт турецких товаров на российский рынок ............................................................7

Конъюнктура внешнеторговых рынков Республики Корея .................................. 12

Внешнеторговые партнеры российских компаний в Сингапуре ...................... 16

ЛОГИСТИКА ИМПОРТНЫХ ПОСТАВОК

В. ДыбскаяПерспективы развития логистической инфраструктуры в России ................. 19

Быстроразвивающиеся рынки: новые транспортные узлы,

маршруты и лидеры ............................................................................................................. .............22

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ

В. ГолоскоковТаможня помогает бизнесу .................................................................................................... ....39

Р. ХакимовТаможенные платежи: работа продолжается ..................................................................42

Среди основных изменений порядка уплаты таможенных платежей, происшедших с

1 июля 2010 г. в связи с вступлением в силу Таможенного кодекса таможенного союза,

можно отметить, что изменился перечень случаев, при которых обязательно

внесение обеспечения уплаты таможенных платежей, а также случаев, когда

обеспечение не представляется. При этом ТК ТС допускает расширение данных

перечней национальным законодательством государств – членов ТС.

Ситуационный центр ЦЭТ .............................................................................................................44

Как сообщила пресс-служба Центральной энергетической таможни, при ЦЭТ

создается центр по накоплению, обработке и анализу информации о фактическом

вывозе энергоносителей с таможенной территории РФ для отслеживания

перемещения через границу этого стратегического важного для страны товара,

а также оперативного реагирования в случае нарушений.

Точка отсчета .........................................................................................................................................45

В. БалалаевЕС вводит новые правила таможенного декларирования ....................................48

Европейская организация экспедирования, транспорта, логистики и таможенных

услуг (КЛЕКАТ) распространила циркуляр, в котором выразила свое отношение к

вводу в действие новых правил.

ЕДИНОЕ ЭКОНОМИЧЕСКОЕ ПРОСТРАНСТВО

Соглашение о торговле услугами ............................................................................................50

СОДЕРЖАНИЕ«РОССИЙСКИЙ ИМПОРТЕР»

3-4/2011

Ежемесячный

научно-практический журнал

зарегистрирован

Министерством

Российской Федерации

по делам печати,

телерадиовещания и средств

массовых ком му ни ка ций

Свидетельство о ре ги с т ра ции ПИ № 77-17929

от 08 апреля 2004 г.

Журнал распространяетсячерез каталоги

ОАО «Агентство «Рос пе чать» , «Пресса России»

(индекс на полугодие – 82734) и«Почта России» (ООО «Межрегиональ-

ное агентство подписки»)(индекс на полугодие – 12475),

а также путем прямой редакционной подписки.

тел./факс.: (495)664-27-61

Почтовый адрес редакции:

125040, Москва, а/я 1,ООО «Панорама»

Адрес электронной почты

редакции:

[email protected]Сайт журнала:

http://uprkach.panor.ru

РЕДАКЦИЯ

Главный редактор

Дмитрий Титов

Выпускающий редактор

Дмитрий Микляев

Компьютерная верстка

Ольги Корнеевой

Корректор

Елена Селиверстова

Отдел рекламы:

Тел.: (495) 664-27-96,760-16-54

Подписано в печать 14.03.2011

Новости подготовлены с использованием

материалов Интерфакса,газеты «Ведомости»,

ИА Reuters, РБК и Федерального агентства

финансовых новостей (ФАФИ)

CONTENTSCURRENT TRENDS

T. FilosofovaThe phenomenon of globalization of world economy......................................................4

MARKETING AND MARKETS

Import of Turkish goods to Russian market ...............................................................................7

Conjuncture of trade markets of the Republic of Korea ................................................ 12

Foreign trade partners of Russian companies in Singapore ......................................... 16

LOGISTICS IMPORTS

B. DybskyProspects for the development of logistics infrastructure in Russia ....................... 19

Emerging markets: the new crossings

itineraries and leaders ........................................................................................................................22

CUSTOMS REGULATION

V. GoloskokovCustoms helps business .................................................................................................................39

R. KhakimovCustoms fees: work in progress ...................................................................................................42

Among the major changes in the order of payment of customs duties that have occurred from

1 July 2010 in connection with the entry into force of the Customs Code of the Customs Union

can be said that has changed the list of cases in kotoryhobyazatelno making customs pay-

ments, as well as cases where the software is not. In this case, the TC TC allows the expansion

of data lists the national legislation of States - members of the TC.

Situation Centre CET ...........................................................................................................................44

As the press service of the Central Energy Customs at CET create a center for the accumulation,

processing and analyzing information about the actual export of energy from the customs

territory of the Russian Federation to monitor cross-border movement of strategic importance

for the country's goods, as well as rapid response in case of violations.

Reference Point ............................................................................................................... .......................45

B. BalalaevEU introduces new rules for customs declarations ...........................................................48

European Organization for forwarding, transport, logistics and customs services (PIARC) issued

a circular in which it expressed its attitude towards operationalizing the new rules.

COMMON ECONOMIC SPACE

Agreement on Trade in Services ................................................................................................ ..50

4

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 АКТУАЛЬНЫЕ ТЕНДЕНЦИИ

ФЕНОМЕН ГЛОБАЛИЗАЦИИМИРОВОЙ ЭКОНОМИКИ – ЭКОНОМИЧЕСКИЕ АСПЕКТЫ

THE PHENOMENON OF GLOBALIZATION WORLD ECONOMY – ECONOMIC ASPECTS

Философова Т.Г.,

доктор экономических наук, профессор,

заместитель заведующего кафедрой международного бизнеса,

Национальный исследовательский университет – Высшая школа экономики при Правительстве Российской Федерации

Filosofova T.G.,

Doctor of Economic Sciences, professor,

Deputy Head of Department of International Business,

National Research University - Higher School of Economics under the Government of the Russian Federation

Современный этап развития мирового хозяй-ства характеризуется значительным углублением и расширением не только межгосударственных связей и активизацией процессов самостоятель-ного выхода на международные рынки хозяй-ствующих субъектов1.

Изучая статистическую информацию нельзя не отметить особые приметы современного времени –активное движение между странами огромных потоков капитала, населения, информации. Одно-временно, отличительной особенностью мировой экономики в последние десятилетия является значительное увеличение масштабов взаимо-зависимости экономической жизни различных стран, политики, проводимой правительствами различны государств, развитие межрегиональной экономической инфраструктуры и сети коммуни-каций, взаимопроникновение культур, трансфор-мация международной деловой среды и др. И, хотя процессы интернационализации были известны достаточно давно, количественные накопления, происходящие под их влиянием в жизни челове-ческого общества, а также качественные изме-нение их характера и форм, сделали тенденцию глобализации одной из ключевых характеристик современного времени.

Проблемы глобализации, во многом опреде-ляющие перспективы развития человеческой ци-вилизации (что отчетливо проявилось во время мирового финансового кризиса, начавшегося в

1 Философова Т. Г. На пути в мировое хозяйство: ин-вестиции, инновации, конкурентоспособность – М.: Научная книга, 2007.

США и охватившего практически все страны мира), активно обсуждаются на разных уровнях, в т. ч. правительствами стран, в рамках международных организаций, на страницах научной литературы и в средствах массовой информации, им посвяща-ются авторитетные международные конференции, симпозиумы, форумы. Однако специалисты до сих пор не могут дать однозначного ответа на главный вопрос «что такое глобализация?»

Сегодня термин «глобализация» употребляется достаточно часто и в весьма широком смысле, чаще для того, чтобы охарактеризовать транс-формацию экономической жизни, политических технологий, экологии, культуры. Но вспомним, что процесс глобализации начался в первую очередь как явление экономическое, вызванное серьез-ными сдвигами в мировом хозяйстве, в системе международных экономических отношений. И хотя, проблемам глобализации экономики, по-священо не мало научных трудов, степени их дискуссионности не снижается, и они остаются одними из сложнейших и интереснейших проблем современной экономической мысли, требующих высокопрофессиональных научных исследований.

Именно с решением этой непростой задачи связано издание новой монографии известного ученого экономиста-международника, опублико-вавшего более чем в 10 странах около 350 инте-ресных научных и учебно-методических работ по проблемам мировой экономки и международных экономических отношений, доктора экономиче-ских наук, профессора Панькова В. С. «Глобализа-ция экономики: сущность, проявление, вызовы и

5

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 АКТУАЛЬНЫЕ ТЕНДЕНЦИИ

возможности для России»2. Рецензируемая книга удачно сочетает в себе научно-исследовательское и дидактическое начала. Поэтому она получила рекомендацию Учебно-методического объедине-ния (УМО) в области финансов, учета и мировой экономики для использования в учебном процессе высших учебных заведений в качестве учебного пособия.

Огромный опыт научных исследований по данной тематике, проведенных профессором Паньковым В. С. в ИМЭМО РАН, Всероссийском научно-исследовательском институте внешнеэ-кономических связей и на кафедре международ-ных экономических отношений Национального исследовательского университете – Высшая школа экономики, длинный перечень авторских публика-ций, а также опыт преподавания студентам высших учебных заведений в РФ, Швейцарии и Австрии обеспечили высокое качество рецензируемого издания. Основываясь на личном многогранном опыте как в научной, так и в педагогической дея-тельности, автор в своей новой масштабной работе удачно соединяет воедино научный подход и новые образовательные технологии.

Актуальность издания во многом обусловлена необходимостью решения новых острых проблем, поставленных процессами глобализации, оценкой перспектив дальнейшего развития мировой эконо-мики, в т. ч. в связи с глобальным кризисом, а также новых вызовов и возможностей для российской экономики.

В отличие от ряда других изданий по тематике глобализации экономики (см. например Долгов С. И. Глобализация экономики – новое слово или новое явление – М.: Экономика, 1998, Брево Г. В., Волков Г. Ю., Миронова О. А. Глобализация миро-вой экономики – М.:. Феникс, 2008, Филипенко А. С. Экономическая глобализация. Истоки и резуль-таты – М.: Экономика, 2010) работа профессора Паньков В. С, содержит современный комплексный материал, системно изложенный с учетом новых подходов к теории глобализации и основанный на выявлении основных тенденций, особенностей и перспектив развития мирового хозяйства и России с использованием анализа емкого статистического массива данных.

Важным преимуществом издания является тот факт, что здесь соединены принципы подачи ма-териала, необходимые для учебного пособия с методами и подходами, характерными для иссле-довательской работы. Хотя издание рекомендовано студентам, несомненно, оно будет полезно препо-

2 Паньков В. С. Глобализация экономики: сущность, проявление, вызовы и возможности для России – Ярос-лавль ООО «Издательский дом «Верхняя Волга» – 2009, 368 с.

давателям, аспирантам, научным сотрудникам и специалистам -практикам, а также всем интересую-щимся проблемами развития мировой экономики и международных экономических отношений.

В своей монографии автор выделяет пять основ-ных разделов..

В первом разделе «Глобализация и глобали-стика: некоторые дискуссионные вопросы» автор останавливается на сущности и основных чертах глобализации экономики, рассматривает ее послед-ствия, противоречия и негативные стороны. Автор обосновывает свою точку зрения мнение по этому вопросу, но одновременно активизирует интерес читателя к рассматриваемой проблеме, стимулиру-ет его желание сформировать собственное мнение о том, что есть глобализация, является ли она бла-гом или тормозом на пути развития человечества.

Во втором разделе автор рассматривает основ-ные сферы международных экономических отно-шений в условиях глобализации, подробно оста-навливаясь на процессах развития международной миграции и транснационализации капитала, либе-рализации и глобализации в сфере международной торговли, международной трудовой миграции, а также сфере международных валютно-финансовых отношений. В разделе изложены основы теории и практики международных экономических отно-шений, их трансформации в современном мире. Автор дает развернутую характеристику трансна-циональным корпорациям как важнейшему субъ-екту и «мотору» глобализации, показывая роль трансграничного движения прямых инвестиций, особенности их трансграничного перемещения. Большое место отведено выяснению общих прин-ципов и отличительных признаков современной либерализации в сфере международной торговли, показана роль ВТО (ГАТТ) в развитии процессов глобализации. Особое внимание уделено такому новому явлению, тесно связанному с развитием цифровых технологий, как электронная торговля, выявлению основных тенденций, ограничений и последствий ее развития.

Третий раздел посвящен дискуссионным про-блемам взаимосвязи международной интеграции и глобализации, в частности рассмотрены теоре-тические вопросы региональной интеграции и глобализации, проанализированы особенности и результаты деятельности важнейших интеграцион-ных группировок мира (в т. ч. Европейского Союза, НАФТА, МЕРКОСУР, АСЕАН и др.) прослежена эволю-ция их развития в условиях глобализации. Не мог обойти вниманием автор и особенности неодно-значных процессов интеграции на постсоветском пространстве, проанализировав экономическую историю взаимодействия стран СНГ.

Закономерно, что автор не мог обойти вопросы, связанные с оценкой России в мировом хозяйстве,

6

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 АКТУАЛЬНЫЕ ТЕНДЕНЦИИ

изложенные в четвертом разделе издания. Такие проблемы дальнейшего развития России как уча-стие в международной миграции капитала и роль российских ТНК на мировой арене, место России в мировой торговле и структура ее торгового ба-ланса, наконец, трудовая миграция, рассмотрен-ные автором, не оставят равнодушным ни одного читателя.

Рассмотрев глобализацию экономики как сло-жившийся феномен, воплощающий в себе сущност-ные черты высшей стадии интернационализации хозяйственной жизни в пятом разделе автор ставит два важных вопроса. Первый вопрос об управляе-мости мирового хозяйства в условиях глобализа-ции. Второй о том, каким путем пойдет дальнейшее развитие, какая тенденция станет приоритетной: тенденция глобализации или деглобализации. Ин-тересны разработанные автором сценарные про-гнозы дальнейшего развития мировой экономики, подкрепленные статистическим и графическим материалом.

В заключение автор подводит итоги своей рабо-ты, делает выводы, но не ставит точку, подспудно подталкивая читателя к дальнейшему изучению этой важнейшей, динамично развивающейся и по-стоянно обновляющейся проблемы современной мировой экономики – проблемы глобализации.

Издание отличает высокий научный уровень, используются как традиционные, так и (преиму-щественно) авторские подходы к проблематике темы. Разделы и параграфы содержат результаты

новейших мировых исследований в области не только мировой экономики, но и смежных областей – международных отношений, международного бизнеса. Одновременно автор аргументирует и свои научные взгляды, и предлагает новую кон-цепцию исследования процессов глобализации.

Конечно, как и любое издание, учебник не ли-шен отдельных недостатков, которые могут быть учтены при последующих изданиях. К таким недо-статкам, прежде всего, надо отнести некоторую конспективность изложения ряда проблем и на-правлений развития глобализации (например, во-просов, связанные с развитием и использованием различных форм и технологий международного бизнеса, тесно связанного с процессами глобали-зации мировой экономки). На наш взгляд было бы интересно более подробно освятить особенности влияния глобализации на изменения в развитии основных секторов мировой экономики. Также, на наш взгляд, было бы целесообразно, приве-сти рекомендуемый список литературы и адреса сайтов в сети Интернет, содержащих информацию по данной тематике, что облегчило бы самостоя-тельную работу студентов.

В целом издание отличается основательностью, научной и методологической новизной и вносит значительный вклад в обновление национальной системы высшего образования, технологий под-готовки квалифицированных кадров в области ми-ровой экономики, международных экономических отношений и международного бизнеса.

СПОСОБНА ЛИ СИТУАЦИЯ В СЫРЬЕВОМ СЕКТОРЕ

СПРОВОЦИРОВАТЬ ОЧЕРЕДНОЙ БАНКОВСКИЙ КРИЗИС?

Этот вопрос послужил темой для занимательного исследования консультанта-управляющего Оли-вера Ваймана под названием «Финансовый кризис 2015 г. Будущее, которое можно предотвратить».

В своем исследовании Вайман не дает прогнозов, а просто размышляет о том, какое развитие мо-жет получить ситуация, сложившаяся на сегодняшний день в финансовом секторе. Однако его дово-ды звучат вполне убедительно. В связи с этим банковский сектор в поисках прибыли вынужден либо уходить в тень, либо мигрировать в развивающиеся страны, где государственный контроль менее суров. На развивающихся рынках наблюдается бум производственно-сырьевого сектора, который обусловлен на первый взгляд неиссякаемым спросом на сырье со стороны Китая. Сырьевые компа-нии привлекают дополнительные средства, вооружаются схемами секьюритизации, предложенными крупными инвестиционными банками, берутся за реализацию крупных производственных программ, что приведет к значительному росту предложения на рынке сырья, и какое-то время все счастливы.

Но Китай под напором американских властей, добивающихся от него сокращения профицита тор-гового баланса, и в свете растущего инфляционного давления, в конечном счете, повысит процент-ные ставки и позволит юаню укрепиться. За этим последует снижение мирового спроса на сырье, как раз тогда, когда на рынок хлынет огромный поток предложений. Под давлением непомерного долгового бремени начнутся банкротства сырьевых компаний, а крупные банки снова понесут колос-сальные убытки

Источник: K2kapital.com

7

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

ИМПОРТ ТУРЕЦКИХ ТОВАРОВ НА РОССИЙСКИЙ РЫНОК THE PHENOMENON OF GLOBALIZATION WORLD ECONOMY – ECONOMIC ASPECTS

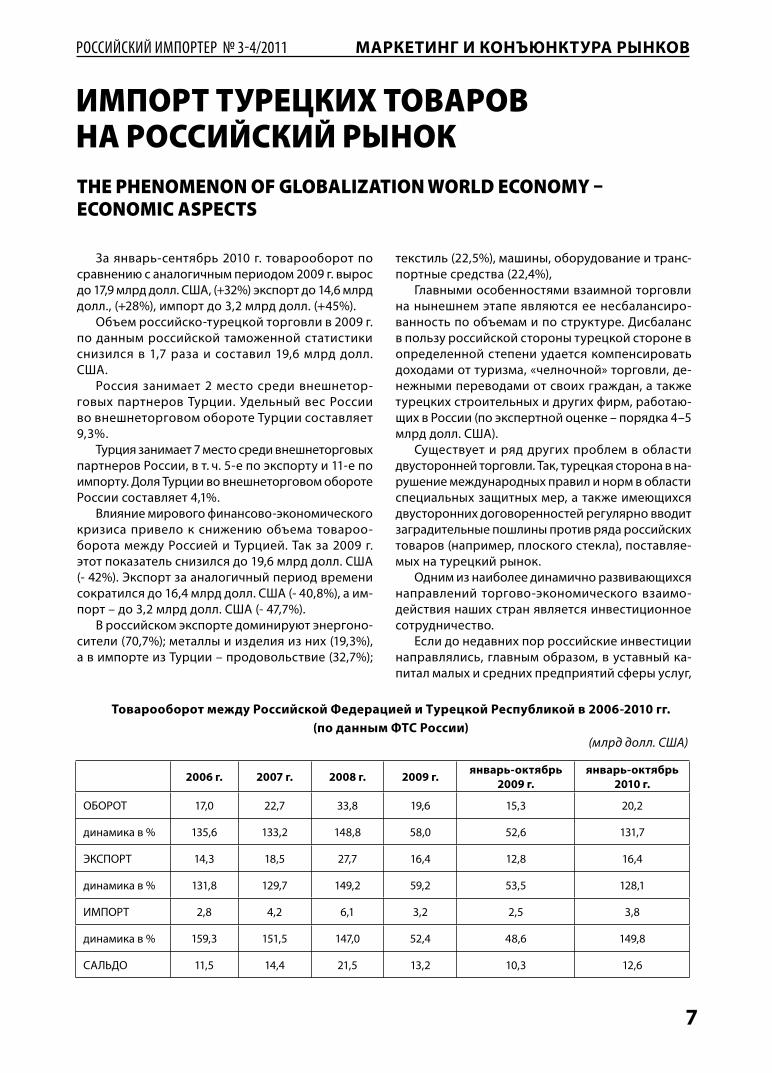

За январь-сентябрь 2010 г. товарооборот по сравнению с аналогичным периодом 2009 г. вырос до 17,9 млрд долл. США, (+32%) экспорт до 14,6 млрд долл., (+28%), импорт до 3,2 млрд долл. (+45%).

Объем российско-турецкой торговли в 2009 г.по данным российской таможенной статистики снизился в 1,7 раза и составил 19,6 млрд долл. США.

Россия занимает 2 место среди внешнетор-говых партнеров Турции. Удельный вес России во внешнеторговом обороте Турции составляет 9,3%.

Турция занимает 7 место среди внешнеторговых партнеров России, в т. ч. 5-е по экспорту и 11-е по импорту. Доля Турции во внешнеторговом обороте России составляет 4,1%.

Влияние мирового финансово-экономического кризиса привело к снижению объема товароо-борота между Россией и Турцией. Так за 2009 г. этот показатель снизился до 19,6 млрд долл. США (- 42%). Экспорт за аналогичный период времени сократился до 16,4 млрд долл. США (- 40,8%), а им-порт – до 3,2 млрд долл. США (- 47,7%).

В российском экспорте доминируют энергоно-сители (70,7%); металлы и изделия из них (19,3%), а в импорте из Турции – продовольствие (32,7%);

текстиль (22,5%), машины, оборудование и транс-портные средства (22,4%),

Главными особенностями взаимной торговли на нынешнем этапе являются ее несбалансиро-ванность по объемам и по структуре. Дисбаланс в пользу российской стороны турецкой стороне в определенной степени удается компенсировать доходами от туризма, «челночной» торговли, де-нежными переводами от своих граждан, а также турецких строительных и других фирм, работаю-щих в России (по экспертной оценке – порядка 4–5 млрд долл. США).

Существует и ряд других проблем в области двусторонней торговли. Так, турецкая сторона в на-рушение международных правил и норм в области специальных защитных мер, а также имеющихся двусторонних договоренностей регулярно вводит заградительные пошлины против ряда российских товаров (например, плоского стекла), поставляе-мых на турецкий рынок.

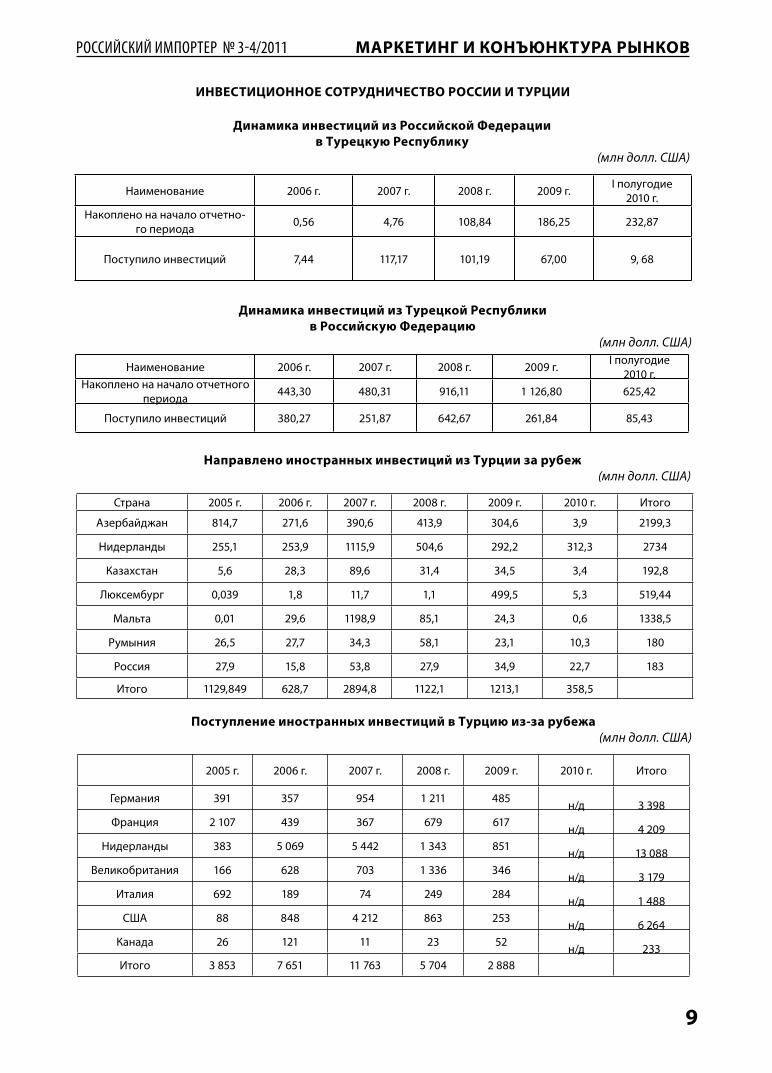

Одним из наиболее динамично развивающихся направлений торгово-экономического взаимо-действия наших стран является инвестиционное сотрудничество.

Если до недавних пор российские инвестиции направлялись, главным образом, в уставный ка-питал малых и средних предприятий сферы услуг,

2006 г. 2007 г. 2008 г. 2009 г.январь-октябрь

2009 г.

январь-октябрь

2010 г.

ОБОРОТ 17,0 22,7 33,8 19,6 15,3 20,2

динамика в % 135,6 133,2 148,8 58,0 52,6 131,7

ЭКСПОРТ 14,3 18,5 27,7 16,4 12,8 16,4

динамика в % 131,8 129,7 149,2 59,2 53,5 128,1

ИМПОРТ 2,8 4,2 6,1 3,2 2,5 3,8

динамика в % 159,3 151,5 147,0 52,4 48,6 149,8

САЛЬДО 11,5 14,4 21,5 13,2 10,3 12,6

Товарооборот между Российской Федерацией и Турецкой Республикой в 2006-2010 гг.

(по данным ФТС России)(млрд долл. США)

8

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

Основные внешнеторговые партнеры Турции в 2009 г.

(по данным Государственного института статистики Турции)

(млрд долл. США)

Товарооборот Экспорт Импорт Сальдо

Объем+/-%

к 2008г.Объем

+/-%

к 2008г.Объем

+/-%

к 2008г.2009 г. 2008 г.

Германия 23,9 -24,3 9,8 -24,4 14,1 -24,5 -4,3 -5,7

Россия 22,9 -39,2 3,2 -50,6 19,7 -37,0 -16,5 -24,8

Китай 14,3 -15,8 1,6 11,2 12,7 -19,0 -11,1 -14,2

Италия 13,6 -27,6 5,9 -24,6 7,7 -30,3 -1,8 -3,2

Франция 13,3 -14,7 6,2 -6,2 7,1 -21,4 -0,9 -2,4

США 11,8 -26,7 3,2 -24,8 8,6 5,7 -5,4 -7,7

Великобрита-ния 9,5 -29,1 6,0 -27,5 3,5 -34,8 2,5 2,9

Испания 6,6 -22,3 2,8 -30,2 3,8 -17,4 -1,0 -0,4

Ирак 6,1 17,3 5,1 31,0 1,0 -27,9 4,1 2,6

Швейцария 5,9 -28,9 3,9 37,5 2,0 -64,2 1,9 -2,7

Иран 5,4 -47,5 2,0 -0,2 3,4 -58,4 -1,4 -6,2

Основные внешнеторговые партнеры Турции за 9 месяцев 2010 г.

(по данным Государственного института статистики Турции)

(млрд долл. США)

Товарооборот Экспорт Импорт Сальдо

Объем

+/-%

к 9 мес. 2009 г.

Объем

+/-%

к 9 мес. 2009 г.

Объем

+/-%

к 9 мес. 2009 г.

за 9 мес. 2010 г.

Германия 20,3 16,3 8,2 16,4 12,1 20,3 -3,9

Россия 18,5 13,5 3,2 43,6 15,3 10,5 -12,1

Китай 13,9 32,6 1,6 54,5 12,3 38,2 -10,7

Италия 12,0 27,6 4,7 15,0 7,3 35,2 -2,6

США 11,1 30,5 2,7 17,2 8,4 35,4 -5,7

Франция 10,0 7,5 4,5 2,9 5,5 10,8 -1,0

Великобритания 8,4 31,2 5,1 25,6 3,3 35,8 1,8

Иран 7,4 100,0 2,0 39,5 5,4 130,7 -3,4

Испания 5,9 28,2 2,5 33,5 3,4 25,0 -0,9

Румыния 4,3 38,7 1,8 18,2 2,5 49,1 -0,7

Нидерланды 3,9 18,1 1,8 15,4 2,1 15,1 -0,3

9

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

Динамика инвестиций из Российской Федерации

в Турецкую Республику

(млн долл. США)

Наименование 2006 г. 2007 г. 2008 г. 2009 г. I полугодие 2010 г.

Накоплено на начало отчетно-го периода 0,56 4,76 108,84 186,25 232,87

П оступило инвестиций 7,44 117,17 101,19 67,00 9, 68

Динамика инвестиций из Турецкой Республики

в Российскую Федерацию

(млн долл. США)

Наименование 2006 г. 2007 г. 2008 г. 2009 г. I полугодие 2010 г.

Накоплено на начало отчетного периода 443,30 480,31 916,11 1 126,80 625,42

Поступило инвестиций 380,27 251,87 642,67 261,84 85,43

Направлено иностранных инвестиций из Турции за рубеж

(млн долл. США)

Страна 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Итого

Азербайджан 814,7 271,6 390,6 413,9 304,6 3,9 2199,3

Нидерланды 255,1 253,9 1115,9 504,6 292,2 312,3 2734

Казахстан 5,6 28,3 89,6 31,4 34,5 3,4 192,8

Люксембург 0,039 1,8 11,7 1,1 499,5 5,3 519,44

Мальта 0,01 29,6 1198,9 85,1 24,3 0,6 1338,5

Румыния 26,5 27,7 34,3 58,1 23,1 10,3 180

Россия 27,9 15,8 53,8 27,9 34,9 22,7 183

Итого 1129,849 628,7 2894,8 1122,1 1213,1 358,5

Поступление иностранных инвестиций в Турцию из-за рубежа

(млн долл. США)

2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Итого

Германия 391 357 954 1 211 485 н/д 3 398Франция 2 107 439 367 679 617 н/д 4 209

Нидерланды 383 5 069 5 442 1 343 851 н/д 13 088Великобритания 166 628 703 1 336 346 н/д 3 179

Италия 692 189 74 249 284 н/д 1 488США 88 848 4 212 863 253 н/д 6 264

Канада 26 121 11 23 52 н/д 233Итого 3 853 7 651 11 763 5 704 2 888

ИНВЕСТИЦИОННОЕ СОТРУДНИЧЕСТВО РОССИИ И ТУРЦИИ

10

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

то в настоящее время наметилась тенденция рас-ширения направлений инвестиционного сотруд-ничества с Турцией – появились такие области сотрудничества, как мобильная связь, топливно-энергетическая и черная металлургия.

МЕХАНИЗМЫ УГЛУБЛЕНИЯ МЕЖГОСУДАР-

СТВЕННОГО СОТРУДНИЧЕСТВА

С целью развития и координации двусторон-него торгово-экономического сотрудничества в 1992 г. была создана Смешанная межправитель-ственная Российско-Турецкая комиссия по торгово-экономическому сотрудничеству (Комиссия). Пред-седателем российской части Комиссии является Заместитель Председателя Правительства Россий-ской Федерации И. И. Сечин (с июня 2009 г.), пред-седателем турецкой части – Министр энергетики и природных ресурсов Т. Йылдыз (с мая 2009 г.). Последнее (десятое) заседание Комиссии состоя-лось 5–6 мая 2010 г. в Анкаре.

В рамках Комиссии действуют совместные ра-бочие группы: по торговле и совершенствованию договорно-правовой базы; по энергетике; по транс-порту и транспортному строительству; по про-мышленности, высоким технологиям, малому и среднему предпринимательству и стандартизации; туризму таможенному, сельскому, региональному сотрудничеству и в области космических иссле-дований.

По итогам десятого заседания Комиссии были подписаны межправительственные Протоколы о сотрудничестве в нефтяной и газовой сферах, в сфере атомной энергетики и ряде других отраслей. В качестве приоритетных областей сотрудниче-ства определены такие направления, как атомная энергетика, судостроительная, авиационная и кос-мическая отрасли, транспортная сфера, промыш-ленная кооперация, взаимодействие национальных рынков капитала двух стран и сотрудничество в банковской сфере.

Для установления и развития прямых дело-вых связей между регионами двух стран в конце 1980-х годов были созданы и действуют Российско-Турецкий деловой совет (с 2004 г.– под эгидой ТПП России) и Турецко-Российский Деловой совет в рамках Комитета по внешнеэкономическим связям Турции (ДЕИК). В их работе участвуют свыше 40 регионов России, более 150 турецких компаний и фирм. Последнее совместное заседание Деловых советов состоялось 13 мая 2010 г. в Анкаре.

В целях осуществления мониторинга по наибо-лее актуальным вопросам сотрудничества стороны в соответствии с Меморандумом между Минэко-номразвития России и Госсекретариатом внеш-ней торговли при Премьер-министре Турецкой Республики, подписанным в июне 2007 г., создан механизм проведения регулярных (по согласо-

ванию) консультаций экспертов. Первая сессия Российско-Турецкого Консультационного Совета по торгово-экономическому сотрудничеству со-стоялась в декабре 2008 г. в Анкаре.

Турция является крупнейшим транзитным не-фтегазовым пунктом, являющимся связующим зве-ном между Азией и Европой.

Основным направлением взаимодействия является сотрудничество в сфере топливно-энергетического комплекса и энергетике.

ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ

СОТРУДНИЧЕСТВА:

1. Продолжение поставок Турции российского газа.

Справочно. Поставки российского природного газа в Турцию транзитом через территории Украи-ны, Румынии, Болгарии начались в 1987 г. В 2009 г. по данному маршруту фактически поставлено 10,2 млрд куб. м газа. По состоянию на 1 марта 2010 г. поставлено 1,6 млрд куб. м.

В стадии реализации находятся следующие проекты:

1. Сотрудничество в сфере атомной энергетики.Справочно. В ходе официального визита Пре-

зидента Российской Федерации Д. А. Медведева в Турцию 11–12 мая 2010 г. было подписано Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики о сотруд-ничестве в сфере строительства и эксплуатации атомной электростанции на площадке «Аккую». Сейчас проводится подготовительная работа по реализации данного проекта.

2. Сооружение турецких транспортно логисти-ческих центров на территории Южного Федераль-ного округа Российской Федерации под эгидой Министерства регионального развития Российской Федерации и Ведомства внешней торговли Турец-кой Республики.

3. Импорт дочерней компанией ОАО «ИНТЕР РАО ЕЭС» TGR Enerji электроэнергии из Грузии и России транзитом через территорию Грузии в Тур-цию, через линию электропередачи 220 кВ «Батуми (Грузия) – Хопа (Турция)».

4. Сотрудничество в сфере сельского хозяйства.5. В связи со стабилизацией ситуации в Турции

по гриппу птиц, Россельхознадзором с 1 февраля 2010 г. отменены временные ограничения на ввоз в Российскую Федерацию с территории Турецкой Республики мяса птицы и всех видов птицеводче-ской продукции. Турция, как страна-пользователь российской национальной схемы преференций для развивающихся стран, имеет возможность постав-лять свою продукцию как в рамках, так и вне квоты по преференциальной ставке ввозной пошлины, составляющей 75% от ставки, установленной Еди-ным Таможенным тарифом Таможенного союза.

11

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

6. Сотрудничество в области транспорта.Справочно. В ходе визита Президента Россий-

ской Федерации Д. А. Медведева в Турцию 12 мая 2010 г.. были подписаны Соглашение между Прави-тельством Российской Федерации и Правитель-ством Турецкой Республики об организации смешан-ного международного железнодорожно-паромного сообщения через порты Кавказ (Российская Феде-рация) и Самсун (Турецкая Республика), Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики по морскому транспорту, Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики о воздушном сообщении.

ВЕДЕТСЯ ПРОРАБОТКА СЛЕДУЮЩИХ

ПРОЕКТОВ:

1. Ведется работа над проектом строительства газопровода «Южный поток». Сторонами рассма-тривается вариант прохождения трассы газопрово-да в исключительной экономической зоне Турецкой Республики.

2. Ведется работа по изучению возможности расширения взаимодействия ОАО «Газпром» и ту-рецких компаний по развитию газотранспортной

инфраструктуры Турции, включая перспективы реализации проекта «Голубой поток – 2», который предусматривает строительство новой нитки газо-провода параллельно с «Голубым потоком».

3. Прорабатывается вопрос создания российско-турецкого автокомпонентного промышленного кластера на территории Республики Татарстан.

4. Российская компания ОАО «Силовые Машины» прорабатывает в настоящее время возможность и вопросы участия в следующих проектах: ТЭС «Аф-шин Эльбистан» – А (сооружение двух дополнитель-ных блоков по 300 МВт);ГЭС «Конактепе» (2 блока по 90 МВт);ТЭС «Адулария» (2 блока по 145 МВт).

5. Положено начало российско-турецкому со-трудничеству в космических исследованиях. В ходе визита 6 августа 2009 г. в Анкару официальной рос-сийской делегации во главе с Председателем Пра-вительства Российской Федерации В. В. Путина был подписан Меморандум о взаимопонимании между Роскосмосом и «ТЮБИТАК» (Турецкой космической госкорпорации) по вопросам сотрудничества в области исследования и использования космиче-ского пространства в мирных целях. В настоящее время ведется работа по подписанию Соглашения по сотрудничеству в космически исследованиях.

ИНДЕКС ДОВЕРИЯ

Индекс деловой активности немецкого института IFO в Германии за февраль достиг уровня 111,2, достигнув самого высокого уровня с 1969 г., тогда как эксперты прогнозировали 110.5, а предыдущее значение было равным 110.3. Эти показатели стали одним из поводов для президента института IFO заявить, что восстановление немецкой экономики является «стремительным».

По мнению германских экспертов, данные указывают на то, что ВВП Германии в 2011 г. может вы-расти на 3%, что повышает вероятность повышения процентных ставок. В то же время экономисты отмечают, что увеличение уровня процентных ставок в Германии, необходимое для предупреждения инфляционного давления из-за роста цен на топливо и продукты, может стать непосильной ношей для периферийных стран Еврозоны, где ситуация относительно кризиса суверенного долга пока еще далека от завершения.

Подобное сочетание публикации сильных макроэкономических данных вкупе с агрессивной ри-торикой экспертов могли бы придать росту курса евро значительное ускорение.

Однако неспособность единой валюты возобновить поступательное движение служит предупре-ждением о возможном развороте и возобновлении среднесрочного снижения.

Поэтому биржевые аналитики рекомендуют пока продолжать сохранять выжидательные позиции. Напомним, что, кроме новой информации о событиях на Ближнем Востоке, ключевым новостным со-бытием стала публикация индекса доверия потребителей в США за февраль. Эксперты прогнозируют рост показателя до уровня 66.7, после предыдущего значения 65.6.

На наш взгляд, реакция рынков на данный показатель может подтвердить ближайший вектор тор-гов. Напомним, что мы по-прежнему склонны ожидать возобновления снижения, причем цель про-даж на 1.3280, на наш взгляд, остается актуальной

Источник: Банковская группа «Лайф»

12

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

КОНЪЮНКТУРА ВНЕШНЕТОРГОВЫХ РЫНКОВ РЕСПУБЛИКИ КОРЕЯ CONJUNCTURE OF TRADE MARKETS OF THE REPUBLIC OF KOREA

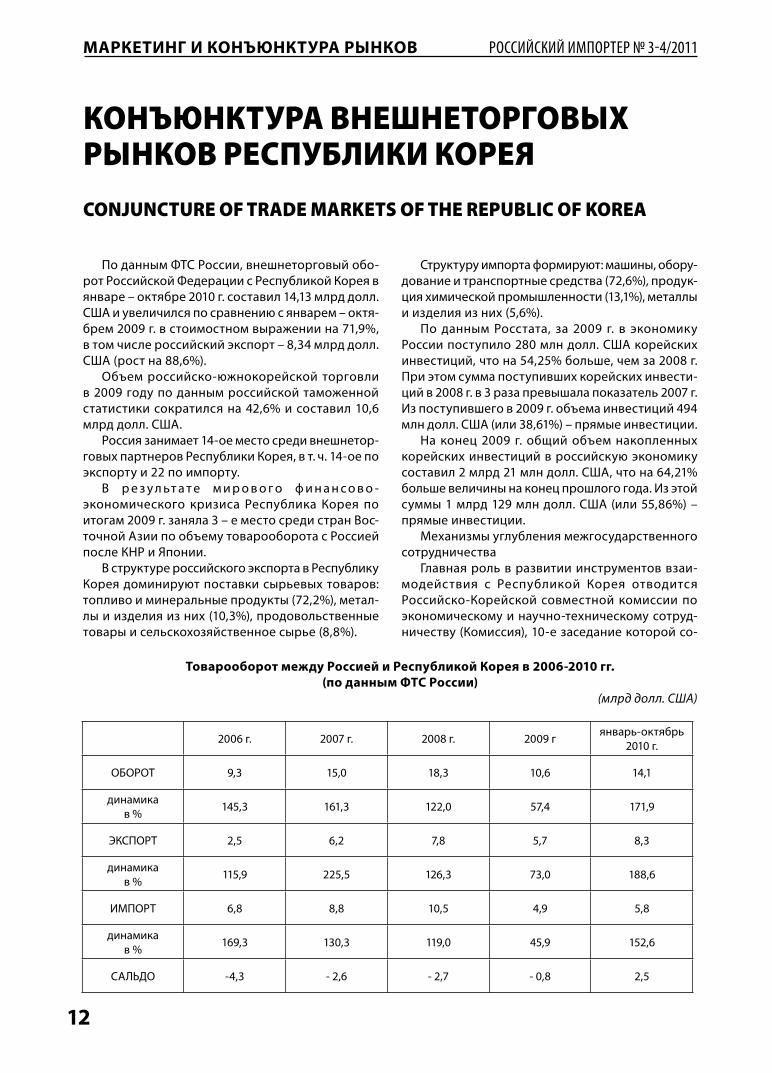

По данным ФТС России, внешнеторговый обо-рот Российской Федерации с Республикой Корея в январе – октябре 2010 г. составил 14,13 млрд долл. США и увеличился по сравнению с январем – октя-брем 2009 г. в стоимостном выражении на 71,9%, в том числе российский экспорт – 8,34 млрд долл. США (рост на 88,6%).

Объем российско-южнокорейской торговли в 2009 году по данным российской таможенной статистики сократился на 42,6% и составил 10,6 млрд долл. США.

Россия занимает 14-ое место среди внешнетор-говых партнеров Республики Корея, в т. ч. 14-ое по экспорту и 22 по импорту.

В р е з у л ьт а т е м и р о в о г о ф и н а н с о в о -экономического кризиса Республика Корея по итогам 2009 г. заняла 3 – е место среди стран Вос-точной Азии по объему товарооборота с Россией после КНР и Японии.

В структуре российского экспорта в Республику Корея доминируют поставки сырьевых товаров: топливо и минеральные продукты (72,2%), метал-лы и изделия из них (10,3%), продовольственные товары и сельскохозяйственное сырье (8,8%).

Структуру импорта формируют: машины, обору-дование и транспортные средства (72,6%), продук-ция химической промышленности (13,1%), металлы и изделия из них (5,6%).

По данным Росстата, за 2009 г. в экономику России поступило 280 млн долл. США корейских инвестиций, что на 54,25% больше, чем за 2008 г. При этом сумма поступивших корейских инвести-ций в 2008 г. в 3 раза превышала показатель 2007 г. Из поступившего в 2009 г. объема инвестиций 494 млн долл. США (или 38,61%) – прямые инвестиции.

На конец 2009 г. общий объем накопленных корейских инвестиций в российскую экономику составил 2 млрд 21 млн долл. США, что на 64,21% больше величины на конец прошлого года. Из этой суммы 1 млрд 129 млн долл. США (или 55,86%) – прямые инвестиции.

Механизмы углубления межгосударственного сотрудничества

Главная роль в развитии инструментов взаи-модействия с Республикой Корея отводится Российско-Корейской совместной комиссии по экономическому и научно-техническому сотруд-ничеству (Комиссия), 10-е заседание которой со-

Товарооборот между Россией и Республикой Корея в 2006-2010 гг.

(по данным ФТС России)

(млрд долл. США)

2006 г. 2007 г. 2008 г. 2009 г январь-октябрь 2010 г.

ОБОРОТ 9,3 15,0 18,3 10,6 14,1

динамика в % 145,3 161,3 122,0 57,4 171,9

ЭКСПОРТ 2,5 6,2 7,8 5,7 8,3

динамика в % 115,9 225,5 126,3 73,0 188,6

ИМПОРТ 6,8 8,8 10,5 4,9 5,8

динамика в % 169,3 130,3 119,0 45,9 152,6

САЛЬДО -4,3 - 2,6 - 2,7 - 0,8 2,5

13

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

Основные внешнеторговые партнеры Республики Корея в 2009 г.

(по данным Корейской ассоциации международной торговли (KITA))

Товарооборот Экспорт Импорт Внешнеторговый баланс

Объем(млрд долл. США)

% к 2008 г.

Объем(млрд долл. США)

% к 2008 г.

Объем(млрд долл. США)

%к 2008 г.

2009 г.(млрд долл. США)

2008 г.(млрд долл. США)

КНР 140,949 -16,3 86,703 -5,1 54,246 -29,5 32,457 14,459

Япония 71,199 -20,2 21,771 -29,9 49,428 -18,9 -27,657 -32,704

США 66,689 -21,3 37,650 -18,8 29,039 -24,3 8,610 8,012

Саудовская

Аравия23,594 -39,6 3,857 -26,6 19,737 -41,6 -15,880 -28,528

Сингапур 21,489 -12,8 13,617 -16,4 7,872 -5,9 5,745 7,931

Гонконг 21,148 -3,9 19,661 -0,6 1,487 -33,1 18,174 17,549

Германия 21,119 -16,5 8,821 -16,2 12,298 -16,7 -3,478 -4,246

Австралия 19,999 -13,7 5,243 1,4 14,756 -18,0 -9,513 -12,829

Тайвань 19,352 -12,5 9,501 -17,1 9,851 -7,4 -0,350 0,819

Индонезия 15,264 -20,7 6,000 -24,4 9,264 -18,2 -3,264 -3,387

Основные внешнеторговые партнеры Республики Корея за 10 месяцев 2010 г.

(по данным Корейской ассоциации международной торговли (KITA))

Товарооборот Экспорт ИмпортВнешне-

торговый баланс

Объем (млрд долл. США)

% к 10 мес.

2009 г.

Объем (млрд долл. США)

% к 10 мес. 2009

г.

Объем (млрд долл. США)

% к 10 мес.

2009 г.

за 10 мес. 2010 г.

(в млрд долл. США)

КНР 136,430 35,9 84,836 38,5 51,594 31,9 33,242

Япония 67,516 33,2 20,060 28,7 47,456 35,2 -27,396

США 66,545 37,8 36,241 31,2 30,304 46,5 5,937

Саудовская

Аравия22,341 33,4 3,202 13,0 19,139 37,5 -15,937

Тайвань 20,330 50,9 10,397 62,9 9,933 40,1 0,464

Гонконг 20,026 33,7 18,656 34,6 1,370 23,3 17,286

Австралия 19,211 32,9 4,784 28,7 14,427 34,4 -9,643

Германия 18,098 21,5 7,697 25,5 10,401 18,7 -2,704

Сингапур 16,866 7,3 11,257 15,4 5,609 -6,05,648

Индонезия 16,827 58,4 6,331 49,7 10,496 64,2-4,165

14

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

стоялось 20 сентября 2010 г. в Санкт-Петербурге. Российскую делегацию на заседании возглавлял Министр регионального развития Российской Федерации В. Ф. Басаргин, корейскую делегацию – Министр планирования и финансов Республики Корея Юн Чын Хён.

Достигнуты договоренности по углублению взаимодействия в области транспорта, космоса, мирного использования атомной энергии, рыбо-ловства, сферах торговли и инвестиций, промыш-ленности, науки и техники.

Расширяется география корейских капиталовло-жений в Россию, которая охватывает не только сто-

Инвестиционное сотрудничество России и Республики Корея

Динамика инвестиций в Россию из Республики Корея

(в тыс. долл.)

Наименование 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. I полугодие 2010 г.

Накоплено инвести-ций на начало отчет-

ного периода329 706,90 354 078,98 608 014,59 702 167,69 1 208 369,78 1 729 698,34

Поступило инвести-ций и инвестицион-

ных доходов 46 119,90 280 384,87 265 380,13 829 971,97 1 280 286,21 598 520,27

Изъято (погашено) инвестиций 34 148,60 37 156,35 171 887,29 301 793,94 455 005,92 626 633,60

Переоценка, прочие изменения активов

и обязательств635,70 71,83 -333,76 327,57 -12763,36 -65 320,66

Накоплено на конец отчётного периода 342 313,90 597 379,33 701 173,67 1 230 673,29 2 020 886,71 1 729 698,34

Динамика инвестиций из России в Республику Корея

(в тыс. долл.)

Наименование 2005 г. 2006 г. 2007 г. 2008 г. 2009 г.I полуго-дие 2010

года

Накоплено инвести-ций на начало отчет-

ного периода1 978,90 4 910,40 22 738,10 10 069,20 17 317, 80 25 762,12

Поступило инвести-ций и инвестицион-

ных доходов 2 902,10 101 230,50 123 512,30 55 187,30 44000,00 25 556,54

Изъято (погашено) инвестиций 2 982,00 83 433,52 136 616,60 47 771,00 35 576,40 40 308,85

Переоценка, прочие изменения активов и

обязательств- - - 0,10 19,85 10,19

Накоплено на конец отчётного периода 1 899,00 22 707,38 9 633,80 17 485,60 25 761,25 11 020,00

лицы – Москву и Санкт-Петербург, но и российские регионы: Татарстан (нефтехимия, автосборочное производство), Хабаровск (нефтепереработка), Та-ганрог, Ульяновск, Нижний Новгород, Калининград (автомобилестроение), Калужская область (про-изводство бытовой электроники), Кемеровская область (электроэнергетика).

Перспективными направлениями сотрудниче-ства представляется взаимодействие

1) в топливно-энергетическом комплексе:а) сотрудничество между ОАО «Газпром» и

«Kogas»;б) проекты «Сахалин-1» и «Сахалин-2»;

15

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

ОСТРОВА В ОКЕАНЕ

в) сотрудничество между ОАО «Газпром» и «KNOC» по освоению Западно-Камчатского шель-фа Охотского моря;

г) сотрудничество в области электроэнергетикид) сотрудничество в области мирного исполь-

зования атомной энергии.2) в области автомобилестроения:а) сотрудничество ОАО «Соллерс» и «Ssang Yong

Motor Company»;б) автосборочное предприятие компании «Хён-

дэ Мотор в г. Санкт-Петербург3) в области космосаа) создание Корейского ракетно-космического

комплекса;б) создание жидкостных ракетных двигателей;в) услуги по запускам.4) в области судостроения – создание совмест-

ного предприятия в Приморском крае для возве-дения судостроительного завода стоимостью 1,55 млрд долл. США.

Наиболее крупные инвестиционные проек-ты, осуществляемые корейскими компаниями в России:

– компания «Лоттэ Групп» – гостинично -торговый комплекс в г. Москва (стоимость проекта – 260 млн долл. США) и кондитерские фабрики в г. Санкт-Петербург и в г. Обнинск Калужской области;

– компания «LG Electronics» – завод по произ-водству бытовой электроники в г. Руза Московской области (объем инвестиций – 150 млн долл. США);

– компания «Samsung Electronics» – завод по производству бытовой техники в Калужской об-ласти (объем инвестиций – 137 млн долл. США);

– компания «Хёндэ Мотор» – автосборочное предприятие в г. Санкт-Петербург (объем инве-стиций – 500 млн долл. США, производственная мощность 100 тыс. автомобилей в год);

– компания «КТ&G» – табачная фабрика в Мо-сковской области;

– компания KP Chemical –завод по производству полиэтилентерефталата и терефталевой кислоты на территории ОЭЗ «Алабуга» (135 млн евро);

– компания ДейВон – производство автомобиль-ных сидений в Республике Татарстан;

– строительство ТЭС мощностью 500 МВт в Ке-меровской области.

Со стратегической высоты оценок, начавшийся летом – осенью 2010 года конфликт вокруг некогда принадлежавших Японии островов Дяоюйдао (Сенкаку) – ныне суверенитет Китая; и Южно Курильских островов – ныне суверенитет России, отражает замысел США принудить Японию остаться в зоне USD после неизбежной реформы мировой финансовой системы и выхода глобального рынка из кризиса индустриального общества.

Поэтому в нынешнем диалоге Япония – КНР и Япония – РФ незримо присутствует третий, а именно США. Этот третий и выступает получателем выгоды от японо-китайских и японо-российских трений, где территориальный вопрос – лишь повод оторвать Японию от союза иены с юанем и рублем и на-мертво привязать её к доллару.

При президенте Путине В. В. Россия давала понять японской стороне, что она понимает труд-ность положения Японии, готова обсуждать проблему принадлежности Курильских островов и даже идти по ней на компромисс в форме совместного ведения хозяйства островов при совместной раз-работке сибирских месторождений сырья. Но взамен Япония должна была проявить большую само-стоятельность от США. Вашингтон эти потуги пресек.

12.07.2010 года Президент РФ Медведев Д. А. провозгласил новую внешнеполитическую доктри-ну России «Опереться на Запад, нейтрализовать Юг и двигаться на Восток» (см. нашу оценку No122 от 21.07.10). В рамках этой новой доктрины «перезагрузки» отношений с США в октябре 2010 года Мед-ведев посетил Южно Курильские острова. С точки зрения международного права все законно. А точки зрения японского самурайского духа – Япония «потеряла лицо»! Затем обида наращивается визитом на Южные Курилы министра обороны РФ с планами развертывания на островах дополнительных воо-ружений. Поднялась шумиха в СМИ.

Остается надеяться, что мировой финансовый кризис, вторая волна которого ожидается в 2012 году, подтолкнет правительства к идее о том, что гармония лучше противоборства. И позволит руководству РФ выступить с соответствующей инициативой на саммите АТЭС-2012 во Владивостоке.

По поручению экспертного советаИсполнил Андрей Девятов

16

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

В январе-октябре 2010 г. двусторонний това-рооборот составил 2075,7 млн долл. США (рост на 120,1% по сравнению с январем-октябрем 2009 г.). При этом российский экспорт составил 1803,9 млн долл. США (рост на 163,9%), а импорт – 271,8 млн долл. США (рост – 43,3%).

Объем российско-сингапурской торговли в 2009 году по данным российской таможенной статистики увеличился на 22,0% по сравнению с 2008 годом и составил 2019,6 млн долл. США.

Доля Сингапура во внешнеторговом обороте России по итогам 2009 г. составила 0,43% (35 место). За период январь-октябрь 2010 г. доля Сингапура во внешнеторговом обороте России составила 0,42% (37 место).

В структуре экспорта России в Сингапур в январе-октябре 2010 г. преобладали поставки минеральных продуктов (96,9%), машин и обору-дования (1,7%).

В импорте России из Сингапура значительную долю составили машины и оборудование (73,5%), продукция химической промышленности (9,9%), продовольственные товары и с/х сырье (6,6%), минеральные продукты (3,8%).

Механизмы углубления межгосударственного сотрудничества

Одним из основных механизмов межгосудар-ственного сотрудничества является Российско-Сингапурская комиссия высокого уровня (далее – МПК).

Второе заседание МПК планируется провести в России в 2011 г. Председатель Российской части Ко-миссии – Заместитель Председателя Правительства Российской Федерации – Руководитель Аппарата Правительства Российской Федерации В. В. Володин. Председатель Сингапурской части Комиссии – Стар-ший Министр Правительства Сингапура Го Чок Тонг.

Также эффективным механизмом сотрудниче-ства является деловой совет по сотрудничеству с Сингапуром, созданный 6 октября 2009 г.

Основные направления двустороннего торгово-экономического сотрудничества России и Синга-пура:

В ОБЛАСТИ СУДОСТРОЕНИЯ

Компания «Кеппель оффшор энд марин» создала в Астрахани совместное предприятие с судострои-тельным заводом «Красные баррикады» с целью

ВНЕШНЕТОРГОВЫЕ ПАРТНЕРЫ РОССИЙСКИХ КОМПАНИЙ В СИНГАПУРЕ

FOREIGN TRADE PARTNERS OF RUSSIAN COMPANIES IN SINGAPORE

Товарооборот между Россией и Сингапуром в 2006–2010 гг.

(по данным ФТС России)

(млн долл. США)

2006 г. 2007 г. 2008 г. 2009 г. 2010 г.

(январь-октябрь)

ОБОРОТ 1226,7 1540,4 1645,1 2019,6 2075,7

динамика в % 195,8 125,6 116,8 122,0 120,1

ЭКСПОРТ 790,4 1088,1 1180,3 1326,6 1803,9

динамика в % 255,6 137,7 118,5 111,4 163,9

ИМПОРТ 436,3 452,3 464,8 693,0 271,8

динамика в % 137,5 113,6 112,7 149,1 43,3

САЛЬДО 354,1 635,8 715,5 633,6 1532,1

17

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

Основные внешнеторговые партнеры Республики Сингапур в 2009 г.

(по данным сингапурской таможенной статистики)

Страна (реги-он)

Товарооборот Экспорт Импорт

Объем(млн долларов

США)

+/ –%

к 2008 г.

Объем(млн долларов

США)

+/ –%

к 2008 г.

Объем(млн долларов

США)

+/ –%

к 2008 г.

Всего 747 417,4 –19,4 391 118,2 –18,0 356 299,2 –21,0

ЕС(в т. ч. Герма-

ния)

86 815,7(17 436,6) –16,8 37 168,9 –23,5 49 646,8 –11,0

Малайзия 86 144,8 –22,7 44 808,5 –22,3 41 336,3 –23,2

Китай 75 710,5 –17,2 38 125,1 –13,0 37 585,3 –21,0

США 66 920,6 –22,5 25 485,1 –23,8 41 435,5 –21,6

Индонезия 58 517,0 –22,1 37 857,8 –24,7 20 659,2 –16,8

Гонконг 49 168,2 –9,7 45 273,8 –8,6 3 894,4 –20,7

Япония 44 951,8 –25,2 17 804,2 –24,2 27 147,6 –25,8

Основные внешнеторговые партнеры Республики Сингапур за 9 месяцев 2010 г.

(по данным сингапурской таможенной статистики)

Товарооборот Экспорт Импорт

Объем(млрд долларов

США)

+/ –

%

к 9 мес. 2009 г.

Объем

(млрд долла-ров США)

+/ –

%

к 9 мес. 2009 г.

Объем

(млрд долла-ров США)

+/ –

%

к 9 мес. 2009 г.

Всего 671,6 23,9 355,1 25,5 316,5 22,2

ЕС н/д н/д н/д н/д н/д н/д

Китай н/д н/д н/д н/д н/д н/д

США н/д н/д н/д н/д н/д н/д

ИНВЕСТИЦИОННОЕ СОТРУДНИЧЕСТВО РОССИЯ – СИНГАПУР

(по данным Росстата)

Динамика инвестиций в Россию из Сингапура

(в тыс. долл. США)

Наименование 2007 год 2008 год 2009 годI полугодие

2010 года

Поступило инвестиций и инвестиционных до-ходов (всего) 40 909,96 27 064,83 7 676,64 11 069,6

Поступило прямых инвестиций 979,35 10 680,89 8 379,05 2 605,0

Накоплено инвестиций на конец отчётного периода (всего) 57 385,64 52 778,59 49 262,14 59 685,8

Накоплено прямых инвестиций 57 385,64 52 778,59 47 603,5 49 948,0

18

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 МАРКЕТИНГ И КОНЪЮНКТУРА РЫНКОВ

удовлетворения растущих потребностей в судах для работы на шельфовых месторождениях нефти и газа в Каспийском море.

– Строительство морских буровых платформ и специальных судов.

Сингапур является мировым лидером в строи-тельстве морских буровых платформ (около 70% мирового производства) и специальных судов для добычи нефти и газа. В Сингапуре построены 7 кораблей для «Лукойла» (ледоколы, нефтехрани-лища и суда обеспечения) и 2 буксира для проекта «Сахалин-2».

Компания «Кеппель» выиграла тендер на обу-стройство месторождения им. Филановского в Каспийском море (по информации Посольства Российской Федерации в Сингапуре – в октябре 2009 г.).

ОАО «Лукойл» планирует ввод в эксплуатацию указанного месторождения в 2013–2014 гг. Извле-каемые запасы – 8 млн тонн нефти в год, расстояние от берега – 115–118 км.

В ОБЛАСТИ ЭЛЕКТРОНИКИ.

НИИ измерительных систем им. Ю. Е. Седакова (ФГУП «ФНПЦ НИИИС им. Ю. Е. Седакова») в течение ряда лет сотрудничает с сингапурской компанией «Троник Интернешнл Лтд».

Сотрудничество выражается в создании во ФГУП «ФНПЦ НИИИС им. Ю. Е. Седакова» в составе Центра твердотельной микроэлектроники серий-ного производства кристаллов СБИС (сверхболь-шая интегральная схема) с проектными нормами 0,35–0,5 мкм («проект Минифаб»).

В настоящее время также рассматривается воз-можность участия группы компаний «Троник» в реализации проекта по созданию ИТ-парка «Анку-диновка» на территории Нижегородской области (компания «Троник Интернешнл Лтд» является го-сударственной компанией Сингапура. Ее основной задачей является реализация совместных проектов в сфере Hi-Tech за рубежом).

В ОБЛАСТИ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ.

Компания «Фуд Эмпайр» построила завод по производству кофейных смесей в Дмитровском районе Московской области и купила компанию-владельца торговой марки «Петровская слобода» (имеющей долю 6% на рынке кофейных смесей Рос-сии); компания «Супер Кофемикс» создала совмест-ное предприятие для инвестиций в России; один из крупнейших мировых производителей пальмового масла – компания «Уилмар Интернэшнл» – вошла с долей в 37,5% в число учредителей Нижегород-ского масложирового комбината.

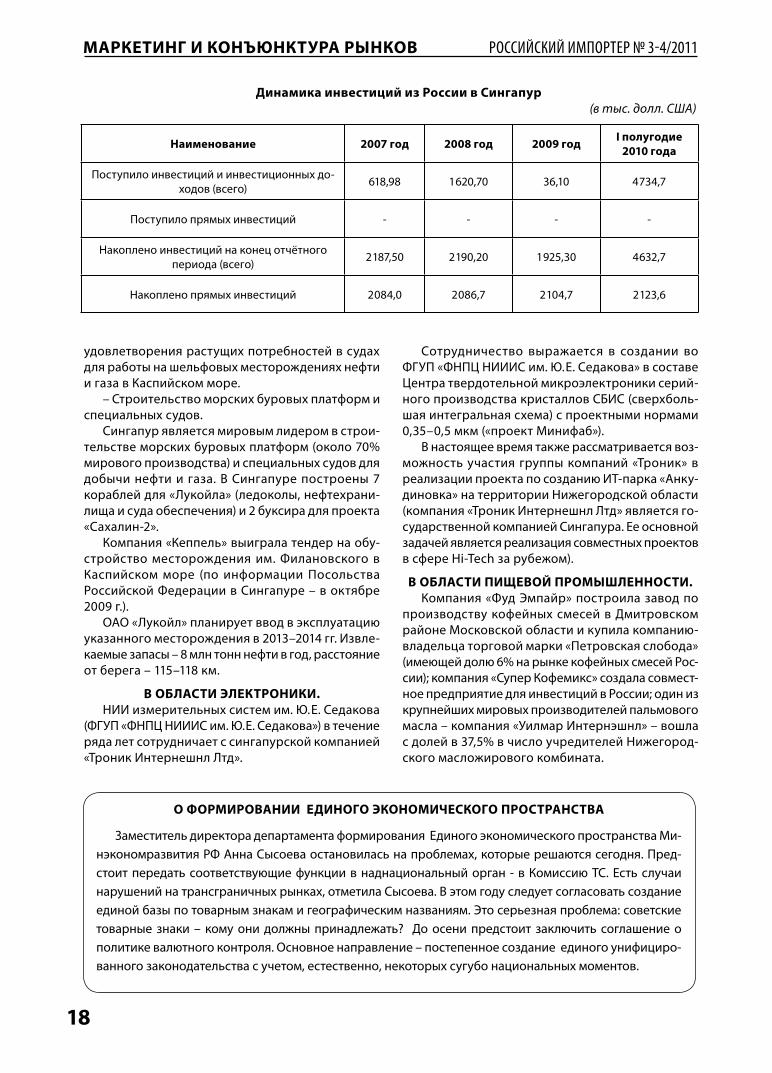

Динамика инвестиций из России в Сингапур

(в тыс. долл. США)

Наименование 2007 год 2008 год 2009 годI полугодие

2010 года

Поступило инвестиций и инвестиционных до-ходов (всего) 618,98 1 620,70 36,10 4 734,7

Поступило прямых инвестиций - - - -

Накоплено инвестиций на конец отчётного периода (всего) 2 187,50 2 190,20 1 925,30 4 632,7

Накоплено прямых инвестиций 2 084,0 2 086,7 2 104,7 2 123,6

О ФОРМИРОВАНИИ ЕДИНОГО ЭКОНОМИЧЕСКОГО ПРОСТРАНСТВА

Заместитель директора департамента формирования Единого экономического пространства Ми-нэкономразвития РФ Анна Сысоева остановилась на проблемах, которые решаются сегодня. Пред-стоит передать соответствующие функции в наднациональный орган - в Комиссию ТС. Есть случаи нарушений на трансграничных рынках, отметила Сысоева. В этом году следует согласовать создание единой базы по товарным знакам и географическим названиям. Это серьезная проблема: советские товарные знаки – кому они должны принадлежать? До осени предстоит заключить соглашение о политике валютного контроля. Основное направление – постепенное создание единого унифициро-ванного законодательства с учетом, естественно, некоторых сугубо национальных моментов.

19

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 ЛОГИСТИКА ИМПОРТНЫХ ПОСТАВОК

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛОГИСТИЧЕСКОЙ ИНФРАСТРУКТУРЫ В РОССИИ

PROSPECTS FOR THE DEVELOPMENT OF LOGISTICSINFRASTRUCTURE IN RUSSIA

Дыбская В.В.,д.э.н., профессор, заведующая Отделением логистики ГУ-ВШЭ,директор Международного центра логистики ГУ-ВШЭ

Dybskya V.V.,

PhD, Professor, head of logistics, HSE

Director of International Logistics Centre HSE

Современный рынок достаточно серьезно меняет приоритеты между участниками цепей поставок, в частности в распределении продукции многих то-варных групп. Уходит в прошлое значимость оптовых предприятий. Еще вчера они являлись основными посредниками в цепях поставок, позволяющими гарантировать широкий ассортиментный перечень товаров потребителей (розничной сети), за счет пре-образования на своих складах производственного ас-сортимента в торговый. Однако сегодня выполнение этой задачи производителями все чаще поручается логистическим посредникам, вытесняя тем самым с рынка оптовиков.

В мировой практике ситуация, когда производите-ли стремятся отказаться от оптовиков, уже была, но результатом стало зарождение новых видов оптовых предприятий с большим количеством выполняемых функций и иными условиями взаимодействия. В на-стоящее время ситуация гораздо сложнее и чтобы выжить многие оптовые компании начинают прово-дить политику диверсификации бизнеса, совмещая традиционную деятельность оптовой торговли с бизнесом логистического посредника, или стремят-ся увеличить комплекс своих функций, в основном по предоставлению разнообразных услуг логисти-ческого характера. В любом случае современному оптовому предприятию нужна логистическая ин-фраструктура, позволяющая обеспечить растущие требования клиентской базы.

Развитие логистической инфраструктуры явля-ется самой актуальной проблемой не только для оптовых компаний, но и для логистических посред-ников. Услуги логистических посредников в России становятся все популярнее, однако большая часть отечественных производителей и предприятий се-

тевой розницы по-прежнему предпочитают решать складские проблемы своими усилиями на базе соб-ственной или арендуемой логистической инфра-структуры.

Для России такая ситуация является вполне есте-ственной если учесть высокую стоимость услуг логистических провайдеров и далеко не самое высокое их качество. В понимании бизнеса все прочнее укореняется принцип выбора «make-or-buy». Ориентируясь на имеющийся зарубежный и отечественный опыт становления рынка ло-гистических услуг, а также на историю развития складского хозяйства, можно предположить, что в ближайшей перспективе основными клиентами этого рынка (наряду с иностранными компаниями, работающими в России), будут крупные отечествен-ные производители и сетевая розница, за исклю-чением тех компаний, которые работают в нише эконом-класса. При этом ключевой клиентской базой логистических посредников по-прежнему останутся компании, работающие с грузовыми единицами, сформированными на стандартных поддонах (европаллетах). Объясняется это про-сто – практически все склады для логистических посредников девелоперы предпочитают строить, ориентируясь на типовые технологии грузопере-работки пакетных грузов. Для девелоперов это самый идеальный вариант: стандартные решения снижают себестоимость создания объекта, и при этом наблюдается постоянно растущий спрос на складскую недвижимость. Не удивительно, что до кризиса ставка минимальной доходности на рынке складского строительства оценивалась на уровне 13–17%. Уровень доходности при этом варьиро-вался в зависимости от особенностей проектов.

20

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 ЛОГИСТИКА ИМПОРТНЫХ ПОСТАВОК

Положительным моментом типовых складов ло-гистических посредников, создаваемых в последние 5-7 лет, является наличие антресолей (чаще называе-мых мезонинами). Благодаря антресолям над рабо-чими зонами приемки и отгрузки стало возможно осуществление штучной комплектации заказа, что значительно увеличивает спектр услуг, предостав-ляемых клиентам.

Создание складского хозяйства в России идет по двум основным направлениям: строительство складов для провайдеров логистических услуг, по которым у девелоперов есть статистическая инфор-мация, и строительство складов компаний различных отраслей под реализацию собственных грузопотоков. Складское хозяйство как часть логистической инфра-структуры компании во многом зависит именно от ее вида деятельности. В прямой зависимости находится как складская сеть (расположение складов, их функ-циональное назначение, мощности), так и конструк-тивные особенности складского здания, уровень технического оснащения, системы складирования и используемые технологии грузопереработки. Чтобы сделать складское хозяйство эффективным, начинать надо с этапа создания технического задания на про-ектирование, учитывая не только объемы грузопо-токов на перспективу развития, но и все внешние и внутренние факторы, влияющие на его деятельность в компании.

Основываясь на этом постулате, у девелоперов появилось новое направление создания складских объектов. Традиционно складские комплексы пред-лагались застройщиками к покупке или к сдаче в аренду (после подготовки объектов к эксплуатации). В настоящее время все чаще встречаются варианты строительства складских мощностей с ориентаций под конкретного заказчика (схема «build-to-suit»). Проектные решения складского хозяйства в этом случае учитывают специфические требования кли-ента к складским технологическим решениям и к системе складирования. Такой подход является, по-жалуй, самым привлекательным вариантом создания складских мощностей, так как сочетает в себе два больших преимущества:

1) строительство склада осуществляют професси-онально ориентированные строительные компании с имеющимися возможностями снижения себестои-мости объекта;

2) склад ориентирован на конкретную продук-цию с учетом условий ее хранения и требований к грузопереработке.

Как правило, такие складские мощности появля-ются в рамках технопарков или в системе складских комплексов крупных логистических центров.

Строительство складов логистических посредни-ков стремительно развивается не только вокруг мега-полисов – Москвы и Санкт-Петербурга, но и в других крупных региональных центрах. Такое продвижение

логистической инфраструктуры по стране выгодно отражается на конкурентоспособности провайдеров складских услуг, так как увеличение складской сети и ее приближение к клиентам увеличивает надежность поставки в срок, повышает уровень обслуживания и сокращает цикл выполнения заказов. Увеличение предложений в регионах со стороны провайдеров логистических услуг отразилось и на формировании складской сети остальных участников рынка.

Предприятия-производители, оптовики и сетевая розница, создавая складскую сеть для продвиже-ния своих грузопотоков, стали менять стратегию складирования запасов. До недавнего прошлого предпочтение отдавалось собственным и арендуе-мым складским мощностям. В настоящее время с развитием складской инфраструктуры логистиче-ской провайдеров появилась возможность строить комбинированный вариант стратегии складирова-ния запасов (форм собственности складов). При таком решении, как правило, частью собственной логистической инфраструктуры становится лишь центральный склад, а региональные и филиальные склады выбираются в зависимости от предлагаемых вариантов со стороны логистических посредников и арендаторов. Важно, что появилась возможность выбора, и тем самым расширения своей складской сети и приведение её к оптимальной конфигурации. Известно, что в конкурентной борьбе во многом выигрывает тот, кто сокращает расстояние доставки товара до своего клиента, то есть тот, кто приближает склад к клиенту. Причем, с уменьшением объемов и увеличением частоты поставки клиенту, расстояние от места снабжения до клиента должно сокращаться.

Обеспечивая создание оптимальной складской сети компании и конкретного складского хозяйства, логистам следует ориентироваться на определенную последовательность связанных между собой задач:

• Определение ограничений в рамках, которых будет функционировать складская сеть, и про-ектироваться складское хозяйство;

• Прогнозирование объема продаж и регионов сбыта;

• Планирование товарных потоков, проходящих через складскую сеть, снабжающую все пер-спективные и существующие рынки сбыта компании;

• Описание процедуры проведения анализа для выбора места размещения под складское хозяйство и выбор техники анализа;

• Разработка программы размещения складской сети: определение оптимального количества складов в складской сети и рациональное их размещение на географии рынков сбыта;

• Анализ потенциальных складских мощностей, имеющихся в регионах сбыта, в том числе предлагаемых в аренду или рынок складских услуг логистических посредников;

21

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 ЛОГИСТИКА ИМПОРТНЫХ ПОСТАВОК

• Выбор стратегии складирования запасов для каждого склада в складской сети;

• Разработка системы товароснабжения складов складской сети.

• Определение цели и задач складского хозяй-ства и конкретного функционального назна-чения склада;

• Разработка системы показателей для оценки всей логистической системы компании и кон-кретно проектируемого складского хозяйства

• Сбор исходных данных для расчетов склад-ских мощностей, анализ товарных потоков проходящих через складское хозяйство в перспективе;

• Определение видов транспортных средств, обеспечивающих доставку входящих на склад и исходящих со склада товарных потоков;

• Определение на стратегическом уровне по-требной мощности склада с расчетом на перспективу;

• Определение необходимого участка застрой-ки;

• Выбор места под создание складского хозяй-ства;

• Экспертиза выбранного земельного участка;• Разработка концепции создания складского

хозяйства как составной части складской сети и как элемента логистической системы.

• Определение критериев выбора оптимального варианта генплана, распределения складских площадей, уровня технического оснащения склада и объемно – планировочных решений на складе;

• Разработка структуры генплана;• Проведение уточненного расчета потребности

в складской мощности;• Определение складской площади и конфигу-

рации складского здания или сооружения;• Разработка генплана складского хозяйства;• Выбор места под склад , под погрузо-

разгрузочный фронт и складскую инфра-структуру.

• Расчет площадей всех видов помещений;• Планировка складских помещений:• Определение уровня технического оснащения

склада;• Разработка оптимальной системы складиро-

вания с учетом рациональной технологии грузопереработки;

• Разработка вариантов объемно-планровочных решений и выбор оптимального варианта;

• Выбор поставщика оборудования и моделей технических средств;

• Уточненный расчет потребностей в складской технике (технологического и подъемно- транспортного оборудования);

• Разработка складской технологии грузо-переработки и соответствующих бизнес-процессов;

• Разработка организационной структуры управ-ления складом;

• Определение численности основного склад-ского персонала;

• Выбор информационной системы управления складским хозяйством и складской грузопе-реработкой;

• Расчет экономической части проекта и оцен-ка технико-экономической эффективности проекта.

При формировании складской сети для многих компаний, основных участников цепи поставок (про-изводителей и сетевой розницы) строительство соб-ственного центрального склада еще долго будет весьма актуальной задачей. Однако строительство такого склада, особенно для розничных сетей, це-лесообразно осуществлять с прицелом на возмож-ность дальнейшей продажи. Причиной продажи соб-ственных элементов логистической инфраструктуры может стать переход на аутсорсинг. Такой вариант весьма реален для большинства компаний сетевой розницы и зависит он от разнообразия и стоимости предоставляемых услуг, их качества, регионального охвата рынка со стороны логистических посредни-ков. Поэтому целесообразнее всего строить склады с высоким уровнем механизации и современным техническим оснащением.

Современный уровень технического оснаще-ния не должен быть простой данью моде, что часто наблюдается при строительстве высотных автома-тизированных складов (например, со стеллажной системой «High Bay»), это должно быть решение, основанное на функциональном назначении склада, особенностях входящих и выходящих грузопотоков, требований клиентской базы к формированию за-казов, условий хранения складских запасов и т. п. Безусловно, что такое решение должно быть логи-чески целесообразно и экономически выгодно.

ЛИТЕРАТУРА.

1. Дыбская В. В. Логистика для практиков. Эффек-тивные решения в складировании и грузоперера-ботке.– М.: ВИНИТИ РАН, 2002. 264с.

2. Дыбская В. В. Логистика складирования для практиков.– М.: Альфа-Пресс, 2005. 208 с.

3. Дыбская В. В. Управление складированием в цепях поставок.– М.: Издательство «Альфа-Пресс», 2009.– 720с.

4. Дыбская В. В., Зайцев Е. И., Сергеев В. И., Стер-лигова А. Н. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок / Учебник под ред. проф. В. И. Сергеева.– М.: Эксмо, 2008.– 944с. (Полный курс МВА).

22

РОССИЙСКИЙ ИМПОРТЕР № 3-4/2011 ЛОГИСТИКА ИМПОРТНЫХ ПОСТАВОК

Действительно ли все еще можно говорить о «быстроразвивающихся» рынках в секторе логисти-ки, учитывая, что многие крупные логистические компании работают более чем в 100 странах, а крупнейшие компании по доставке – более чем в 200 странах мира. Однако такие разветвленные се-ти поставок появились отнюдь не вчера, а гораздо раньше. Можно смело утверждать, что междуна-родные логистические услуги возникли вместе с международной торговлей. Некоторые участки Шелкового пути до сих пор сохранились и про-слеживаются в многочисленых железнодорожных, автомобильных, воздушных и морских маршрутах, и они тоже появились довольно давно. Первое со-вместное предприятие экспресс-доставки в Китае было основано 25 лет назад. Сегодня хорошо всем известный бодрящий газированный напиток можно найти в любой стране мира, и никто даже не за-думывается, что сбой в логистике может привести к проблемам с поставками.

В таком случае можно предположить, что са-мые современные логистические услуги доступ-ны во всех уголках земного шара. Однако при ближайшем рассмотрении становятся заметны значительные отличия, а также проблемы, с ко-торыми логистические компании по всему миру столкнутся в ближайшие годы и десятилетия, и быстроразвивающиеся рынки безусловно будут играть в этом важную роль. Но как будет выглядеть отрасль логистики и транспорта в этих странах через двадцать лет? Произойдет ли смещение логистических центров притяжения на восток , а может быть на юг? Какие новые транспортные узлы и маршруты появятся в глобальной транс-портной системе? Кто будет лидером в логистике на быстроразвивающихся рынках – государство как владелец железных дорог и почтовых компа-ний, морских портов и аэропортов, авиакомпаний и морских перевозчиков? А может быть местные частные компании, новые игроки или крупные международные корпорации из промышленно развитых стран? Будет ли будущее принадлежать исключительно высокотехнологичным компани-ям, или в нем найдется место и тем, кто предлагает простые, но надежные услуги?