zarzĄdzania‚kowski... · analiza odchyleń –ustalenie ... • kontrola zarządzania zasobami...

TRANSCRIPT

KONTROLA JAKO

ELEMENT PROCESU

ZARZĄDZANIA

Maciej Miłkowski

z-ca dyr. ds. ekonomicznych

2015-12-04

Funkcje zarządzania

Planowanie

Organizowanie

Kierowanie

Kontrola

Kontrola w procesie

zarządzania

Kontrola – ogólnie porównywanie stanu

faktycznego ze stanem założonym. W innym

sensie nadzór nad czymś i dopilnowywanie,

aby to funkcjonowało zgodnie z ustalonymi

zasadami. (Wikipedia)

Kontrola w procesie

zarządzania

• Kontrola zarządcza (w jednostkach

sektora finansów publicznych) stanowi ogół

działań podejmowanych dla zapewnienia

realizacji celów i zadań w sposób zgodny z

prawem, efektywny, oszczędny i terminowy.

Źródło: Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 ze zm.) art.68 ust. 1.

Kontrola w procesie

zarządzania• Kontrola wewnętrzna są to środki

funkcjonalne, za pośrednictwem których

kierownictwo jednostki zdobywa pewność,

że procesy, za które ono odpowiada,

przebiegają w sposób minimalizujący

prawdopodobieństwo wystąpienia

oszustwa, błędu czy nieekonomicznych lub

nieskutecznych praktyk.

Źródło: INTOSAI, Standardy kontroli wydane przez Komisję Standardów

Kontroli Międzynarodowej Organizacji Najwyższych Organów Kontroli,

NIK, Warszawa 2000, s. 74

Kontrola w procesie

zarządzania

• Kontrola finansowa to element kontroli

wewnętrznej, szczególnie istotny z punktu

widzenia ochrony finansów publicznych

oraz rzetelnego zarządzania finansowego.

Źródło: http://www.mf.gov.pl

Etapy procesu kontroli

1. Określenie stanu docelowego –

ustalenie norm w procesie

planowania

2. Określenie stanu faktycznego –

pomiar wyników – mierniki

3. Porównanie obu stanów

4. Analiza odchyleń – ustalenie

przyczyn powstania

5. Podjęcie decyzji co dalej

Doskonalenie

1. Korekta norm (planów)

2. Korekta działań

- Doskonalenie procesów

- Zarządzanie zasobami

- Zarządzanie ludźmi

- Zostawienie tak jak jest

FUNKCJE KONTROLI

Informacyjna – jak jest w stosunku do planów

Profilaktyczna – ufaj ale sprawdzaj

Szkoleniowa – sprawdzenie i podpowiedź jak

należy robić właściwie

Pobudzająca – do lepszych działań

CEL KONTROLI

Podniesienie sprawności ORGANIZACJI

przez:

- usuwanie nieprawidłowości

- poprawa działalności

FORMY KONTROLI

• Operacyjna– Wstępna

– Procesu

– Końcowa

• Organizacyjna

– Biurokratyczna

– Angażująca pracowników

• Strategiczna – badająca stopień

realizacji strategii

• Kontrola strategiczna ukierunkowana

na:

– Finanse

– Procesy operacyjne

– Zasoby ludzkie w tym przywództwo

- Systemy informacyjne i kontrolne

KONTROLE PROBLEMOWE

• Kontrola finansowa

• Kontrola wykonań usług

• Kontrola zarządzania zasobami ludzkimi

• Kontrole wewnętrzne i zewnętrzne

KONTROLE JAKOŚCI

• Standardy akredytacyjne – CMJ w

Krakowie

• Systemy zarządzania ISO

– 9001 jakością

– 14001 środowiskowe

– 18001 bezpieczeństwem i higieną pracy

– 27001 bezpieczeństwem informacji

– 22000 bezpieczeństwem żywności

– 17025 jakość w laboratorium

KONTROLE JAKOŚCI

• Kontrole list oczekujących

• Kontrole epidemiologiczne

• Kontrole dokumentacji medycznej

• Kontrole jakości leczenia

• Kontrole rehospitalizacji

• Kontrole reoperacji

Podejście procesowe na rzecz

leczenia pacjenta

• Proces główny

• Opieka nad pacjentem w zakresie chorób układu

krążenia w pobycie szpitalnym

• jw. ambulatoryjnym

• Procesy pomocnicze

• kontraktowanie i rozliczanie usług,

• Diagnostyka laboratoryjna i obrazowa

• Gospodarka lekami, krwią

• Żywienie

Podejście procesowe na rzecz

leczenia pacjenta• Procesy zarządcze

– Zarządzanie jakością

– Zarządzanie zasobami finansowymi

– Zarządzanie zasobami ludzkimi

– Zarządzanie infrastrukturą

• Procesy pomiarów, analiz i doskonalenia– Zadowolenie pacjentów

– Monitorowanie procesów

– Działania korygujące, zapobiegawcze i doskonalące

Zrównoważona karta wyników

• Balanced scorecard (BSC) została

opracowana i zastosowana przez Roberta

Kaplana i Davida Nortona w 1992 roku.

• Powstała jako system pomiaru

umożliwiający połączenie mierników

finansowych i niefinansowych

• Realizacja strategii wymaga zbudowania

zrównoważonego systemu pomiaru

opartego o strategię przedsiębiorstwa.

Podstawy wdrożenia

• Misja

• Wizja

• Cele strategiczne

Zarządzanie strategiczne -

etapy• Analiza strategiczna przedsiębiorstwa –

zdefiniowanie pozycji konkurencyjnej

• Planowanie strategiczne – wybór opcji

strategicznych, dotyczących tempa i

kierunków rozwoju oraz wybór sposobów

konkurowania

• Realizacja strategii – przełożenie planu

strategicznego na działania operacyjne oraz

kontrola podjętych działań

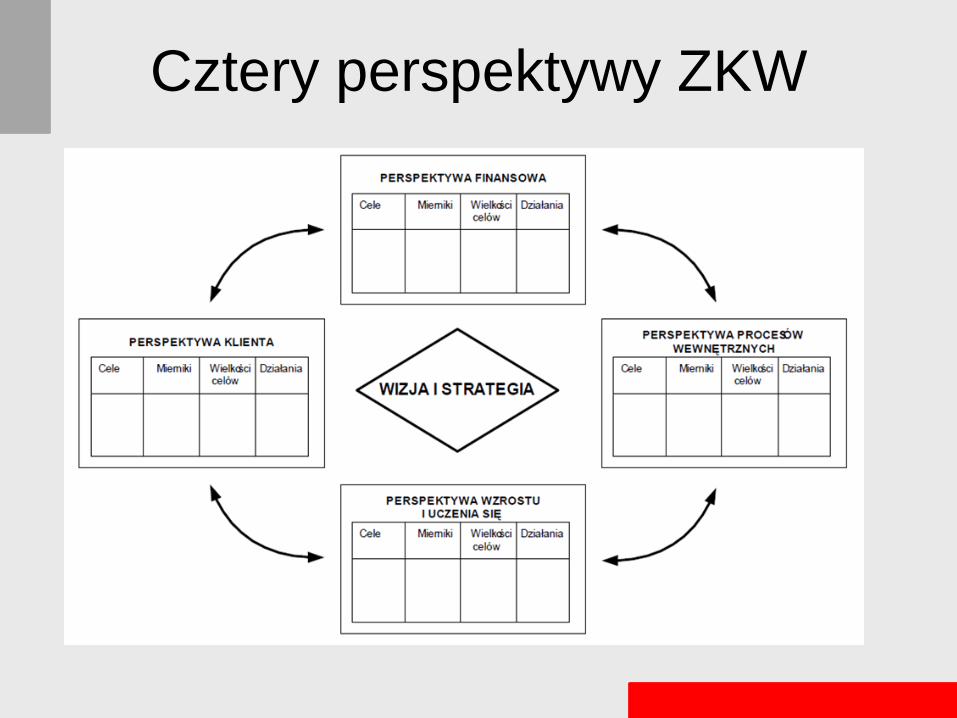

Perspektywy

• Skuteczne wdrożenie jest możliwe

przy pomocy monitorowania realizacji

celów strategicznych przy pomocy

odpowiednio dobranych miar w co

najmniej czterech perspektywach:- finansowej

- klienta

- procesów wewnętrznych

- uczenia się i wzrostu.

Budowa ZKW

System komunikowania i pomiaru

realizacji strategii

W każdej perspektywie cele strategiczne,

mierniki realizacji, połączone ze sobą w

związki przyczynowo-skutkowe

Cztery perspektywy ZKW

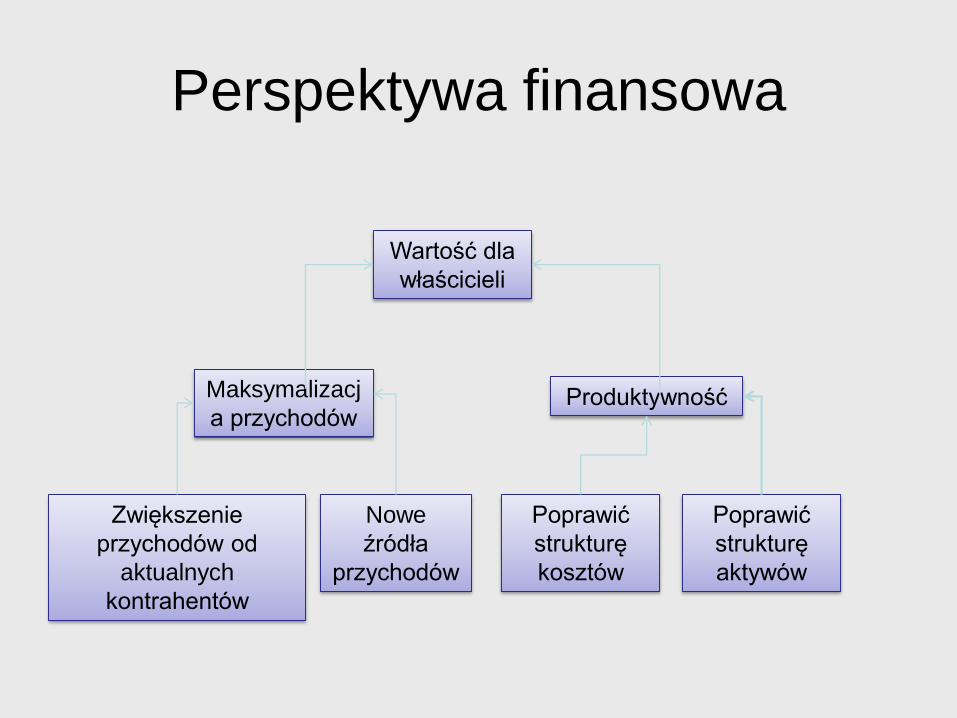

Perspektywa finansowa

Wartość dla

właścicieli

Poprawić

strukturę

aktywów

Poprawić

strukturę

kosztów

Nowe

źródła

przychodów

Zwiększenie

przychodów od

aktualnych

kontrahentów

Maksymalizacj

a przychodówProduktywność

Perspektywa finansowa

Identyfikacja klientów i segmentów rynku

Mierniki ogólne i szczególne dla branży

Ogólne (udział w rynku, utrzymanie klientów,

zdobywanie klientów, satysfakcja klientów,

rentowność klientów)

Satysfakcja pacjenta

Osiągnięty efekt zdrowotny

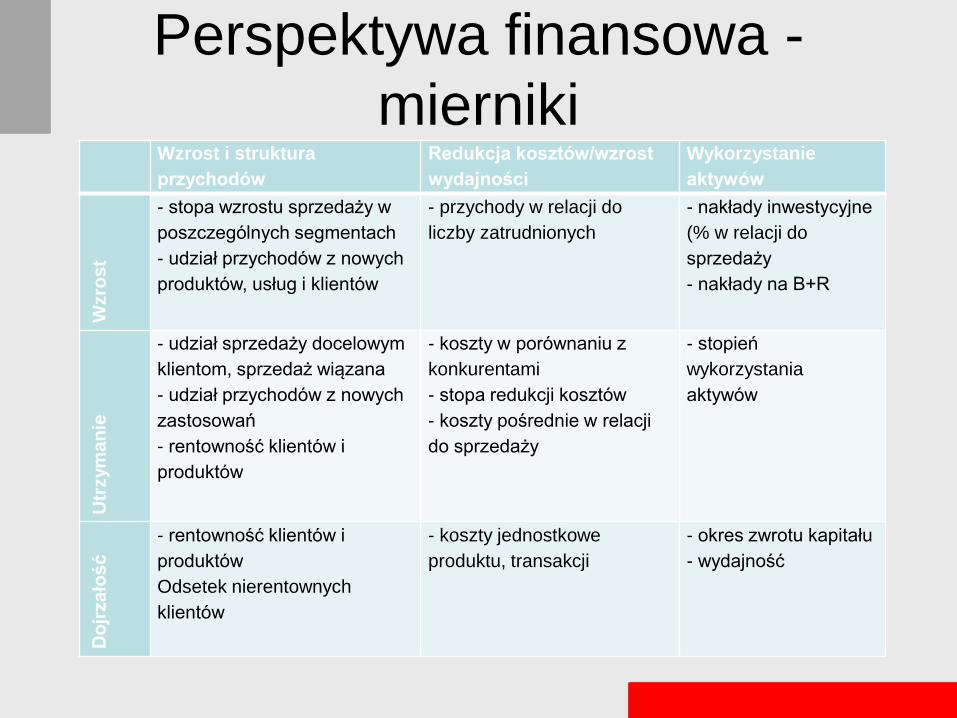

Perspektywa finansowa -

miernikiWzrost i struktura

przychodów

Redukcja kosztów/wzrost

wydajności

Wykorzystanie

aktywów

Wzro

st

- stopa wzrostu sprzedaży w

poszczególnych segmentach

- udział przychodów z nowych

produktów, usług i klientów

- przychody w relacji do

liczby zatrudnionych

- nakłady inwestycyjne

(% w relacji do

sprzedaży

- nakłady na B+R

Utr

zym

an

ie

- udział sprzedaży docelowym

klientom, sprzedaż wiązana

- udział przychodów z nowych

zastosowań

- rentowność klientów i

produktów

- koszty w porównaniu z

konkurentami

- stopa redukcji kosztów

- koszty pośrednie w relacji

do sprzedaży

- stopień

wykorzystania

aktywów

Do

jrzało

ść

- rentowność klientów i

produktów

Odsetek nierentownych

klientów

- koszty jednostkowe

produktu, transakcji

- okres zwrotu kapitału

- wydajność

Perspektywa i wskaźniki klienta

• Identyfikacja klientów i segmentów rynku

na których firma zamierza/konkuruje

• Grupa 5 ogólnych mierników:

– Udział w rynku

– Utrzymanie klientów

– Zdobywanie klientów

– Satysfakcja klientów

– Rentowność klientów

Perspektywa procesów

wewnętrznych (operacyjna)• W celu tworzenia wartości

przedsiębiorstwo tworzy i rozwija procesy

• Grupa 4 głównych procesów:

– Zarządzanie operacyjne

– Zarządzanie klientami

– Innowacje

– Procesy obsługi posprzedażowej

• Efektywne wykorzystanie zasobów

• Usprawnienie procesów wewnętrznych

Perspektywa procesów

wewnętrznych (operacyjna)• Procesy operacyjne

– Zaopatrzenie (obniżanie kosztów zakupu, poprawa

jakości i terminowości dostaw)

– Wykonywanie procesów podstawowych (czas

poszczególnych procesów, wykorzystanie zasobów,

czas nieefektywności)

• Zarządzanie klientami (wybór docelowych

klientów, pozyskanie nowych, utrzymanie

starych)– Mierniki - % docelowych klientów, udział na

docelowym rynku, rentowność na docelowych

klientach

Perspektywa procesów

wewnętrznych (operacyjna)• Procesy innowacyjne

– Identyfikowanie pomysłów na nowe produkty/usługi

(liczba zidentyfikowanych nowych pomysłów)

– Zarządzanie portfelem nowych produktów/usług

(decyzje co robimy teraz, co później a z czego

rezygnujemy)

– Opracowanie nowych produktów (produkcja)

– Wprowadzenie nowego produktu

Perspektywa uczenia się

i wzrostu• W jaki sposób niematerialne zasoby

przekładają się na realizację strategii w

pozostałych perspektywach

• Obszary– Ludzkie – strategiczne kompetencje, satysfakcja

pracowników, rotacja, wydajność

– Informacyjne – systemy informacyjne i infrastruktura

wspierająca realizację strategii

– Organizacyjne – kultura organizacji, przywództwo,

przypisanie celów organizacji do różnych poziomów

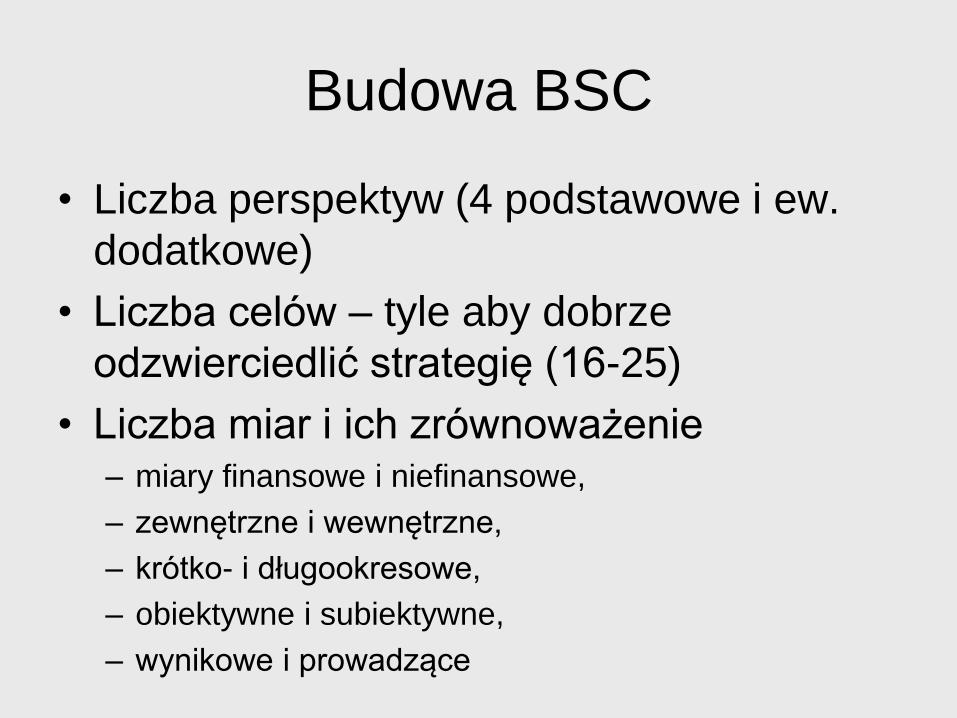

Budowa BSC

• Liczba perspektyw (4 podstawowe i ew.

dodatkowe)

• Liczba celów – tyle aby dobrze

odzwierciedlić strategię (16-25)

• Liczba miar i ich zrównoważenie – miary finansowe i niefinansowe,

– zewnętrzne i wewnętrzne,

– krótko- i długookresowe,

– obiektywne i subiektywne,

– wynikowe i prowadzące

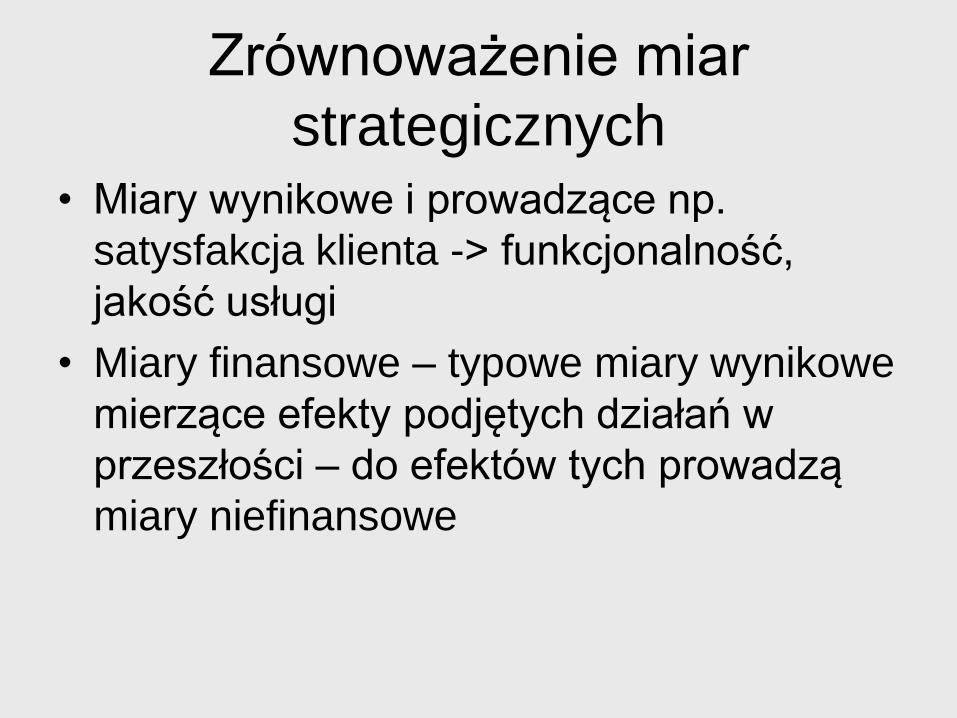

Zrównoważenie miar

strategicznych• Miary wynikowe i prowadzące np.

satysfakcja klienta -> funkcjonalność,

jakość usługi

• Miary finansowe – typowe miary wynikowe

mierzące efekty podjętych działań w

przeszłości – do efektów tych prowadzą

miary niefinansowe

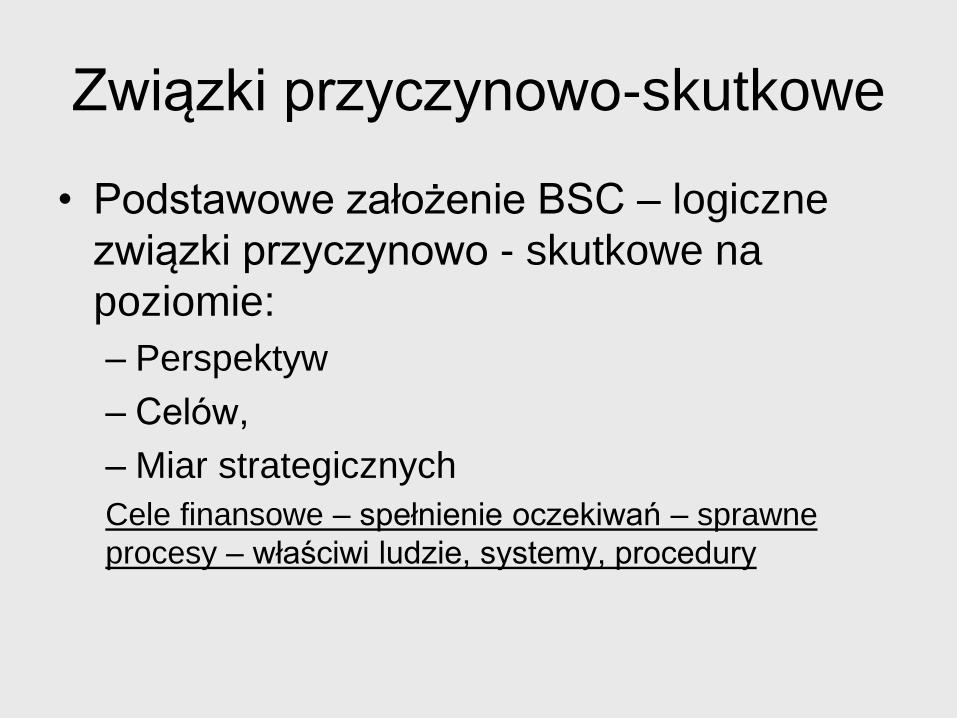

Związki przyczynowo-skutkowe

• Podstawowe założenie BSC – logiczne

związki przyczynowo - skutkowe na

poziomie:

– Perspektyw

– Celów,

– Miar strategicznych

Cele finansowe – spełnienie oczekiwań – sprawne

procesy – właściwi ludzie, systemy, procedury

BUDŻETOWANIE

Planowanie - hierarchia

Na najniższym poziomie znajduje się plan

opracowany na najkrótszy okres działalności

(roczny) odnoszący się do poszczególnych

ośrodków działalności.

Plan taki w ujęciu ilościowym lub

wartościowym to budżet.

Proces jego przygotowania to budżetowanie

BUDŻETOWANIE

Planowanie - hierarchia

Na najniższym poziomie znajduje się plan

opracowany na najkrótszy okres działalności

(roczny) odnoszący się do poszczególnych

ośrodków działalności.

Plan taki w ujęciu ilościowym lub

wartościowym to budżet.

Proces jego przygotowania to budżetowanie

BUDŻETOWANIE - cele

Koordynacja działań

Komunikowanie zamierzeń kierownikom

ośrodków odpowiedzialności

Motywowanie

Tworzenie systemów analitycznych

kontrolnych

Wspomaga utrzymanie dyscypliny

kosztów

Umożliwia samoocenę ośrodków

odpowiedzialności

BUDŻETOWANIE - kryteria

• Budżety przedmiotowe i podmiotowe

(dające się przenieść bezpośrednio na

produkt lub pośrednio do podmiotu

odpowiedzialności)

• Budżety jednostkowe i zbiorcze

• Budżety kosztów stałych i zmiennych

• Budżety statyczne i kroczące

• Budżety brutto i netto (koszty kontrolowane i

niekontrolowane)

• Budżety przyrostowe lub „od zera”

• Budżety nakazowe lub partycypacyjna (od góry lub

od dołu)

BUDŻETOWANIE - atrybuty

• Powinien wyrażać plany i związane z nimi

koszty i przychody

• Koordynacja działań w całej strukturze

organizacyjnej

• Alokowanie zasobów w sposób najbardziej

odpowiedni do założonych działań

• Kontrola wyników, ocena i analiza

• Motywowanie oraz ocenianie

BUDŻETOWANIE - rodzaje

• Budżet sprzedaży – wykonania usług

podstawowych

• Budżet wykonań usług pomocniczych

• Budżet zakupu materiałów

• Budżet płac

• Budżet kosztów administracji