yhteismetsän ja osuuksien arvon muodostus · 6 markkina-arvo, käypä arvo = todennäköisin hinta...

TRANSCRIPT

1

Yhteismetsän ja osuuksien arvon muodostus

Metsätilakoon ja rakenteen parantaminen-tietopaketti metsätilojen sukupolvenvaihdoksiin

Säätytalo

12.10.2011 Esa Ärölä

Maanmittauslaitos / Kehittämiskeskus

MAANMITTAUSLAITOS – TIETOA MAASTA

2

YMA = YMO x KO, jossa YMA = Yhteismetsän arvo YMO = Yhteismetsäosuuden arvo KO = Kokonaisosuusluku

MAANMITTAUSLAITOS – TIETOA MAASTA

3

Yhteismetsän tai osuuden arvotieto on tarpeen muun muassa: • muodostettaessa yhteismetsää • ostettaessa tai myytäessä yhteismetsäosuus kiinteistön mukana

tai erikseen • asetettaessa yhteismetsäosuus luoton vakuudeksi • verotuksen perustana • lahjoituksissa • osituksissa • sukupolvenvaihdoksissa • maan vaihdoissa • tilojen jaoissa • yhteisomistuksia purettaessa

MAANMITTAUSLAITOS – TIETOA MAASTA

Lähtökohtia 1/2

4

Yhteismetsälain (109/2003 1§) mukaan yhteismetsällä tarkoitetaan kiinteistöille yhteisesti kuuluvaa aluetta, joka on tarkoitettu ensisijassa käytettäväksi kestävän metsätalouden harjoittamiseen sen osakkaiden hyväksi.

Yhteismetsään kuuluvaa aluetta voidaan käyttää myös muuhun tarkoitukseen kuin metsätalouden harjoittamiseen, jos se on taloudellisesti tai muuten tarkoituksenmukaista (109/2003 2§).

Yhteismetsäosuuden hankinta (kuten metsänkiinteistön) on nähtävä pitkäaikaisena sijoituksena.

Lähtökohtia 2/2

5

Arvokäsitteitä 1/3 Käyttöarvo = Omaisuuden käytöstä tiettyyn tarkoitukseen

saatavaan hyötyyn perustuva arvo. • Metsätaloudessa arvon määritys on perinteisesti tehty metsästä

puuntuotannossa pitkällä aikavälillä saatavien tuottojen ja kustannusten perusteella eli laskemalla omaisuuden metsätaloudellinen käyttöarvo tai metsätalouden tuotto-odotus.

• Metsän arvo metsätalouteen käytettynä. Perustuu useimmiten metsästä saatavaan tuottoon.

• Laskennallinen kuten tuottoarvo tai summa-arvo.

• Kun otetaan huomioon muut käyttötarkoitukset (erityisarvot) ja muu varallisuus lähestytään käypää arvoa:

• metsästys- ja kalastusoikeudet • maa-ainekset (kiviainekset, turve, malmi …) • maatalousmaa, lomamökit, rantojen rakennusarvo, jne. • kiinteistöt, irtain omaisuus, rahavarat, saamiset ja velat

6

Markkina-arvo, käypä arvo = Todennäköisin hinta, johon myyjä ja ostaja päätyisivät kaupanteon kohteena olevasta omaisuudesta asianmukaisen markkinoinnin jälkeen ja toimiessaan toisistaan riippumattomasti, asiantuntevasti, harkitusti ja ilman pakkoa.

• Voi sisältää myös muita kuin taloudellisia arvostuksia.

Kiinteistöarvioinnin tavoitteena on useimmiten käyvän arvon selvittäminen, kuten mm.

• Tilakauppoja varten tehtävissä arvioissa. • Perintö- ja lahjaverotuksen tilanteissa. • Lunastustilanteissa.

MAANMITTAUSLAITOS – TIETOA MAASTA

Arvokäsitteitä 2/3

7

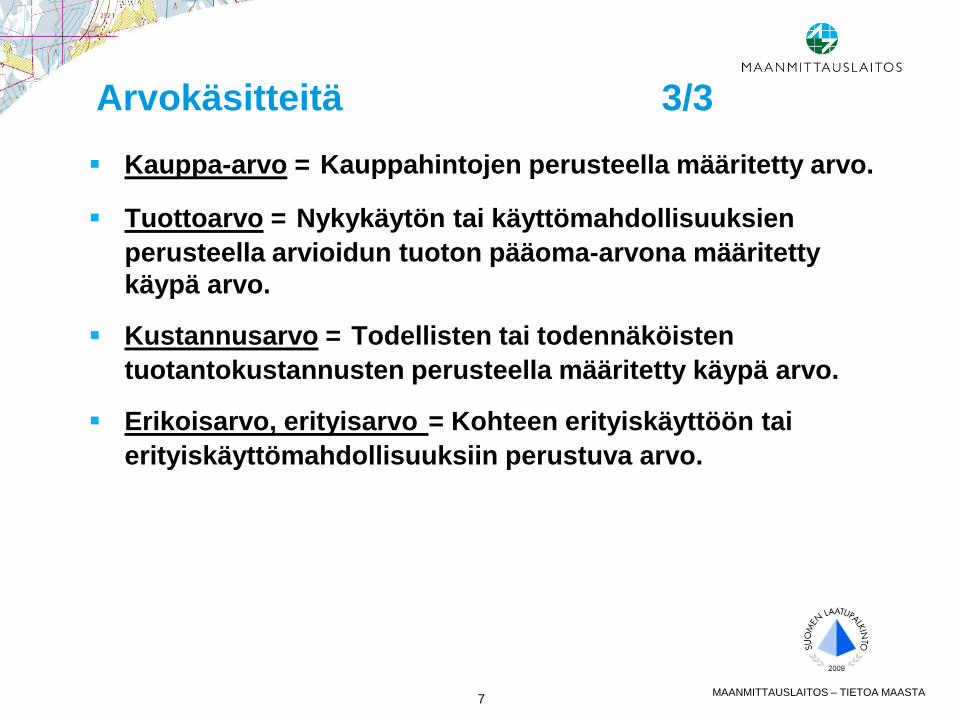

Kauppa-arvo = Kauppahintojen perusteella määritetty arvo.

Tuottoarvo = Nykykäytön tai käyttömahdollisuuksien perusteella arvioidun tuoton pääoma-arvona määritetty käypä arvo.

Kustannusarvo = Todellisten tai todennäköisten tuotantokustannusten perusteella määritetty käypä arvo.

Erikoisarvo, erityisarvo = Kohteen erityiskäyttöön tai erityiskäyttömahdollisuuksiin perustuva arvo.

Arvokäsitteitä 3/3

MAANMITTAUSLAITOS – TIETOA MAASTA

8

Yhteismetsää muodostettaessa osuuksien suuruudet voidaan määritellä joko ennen muodostamistoimitusta tai sen yhteydessä.

Toimituksessa määritellään yhteismetsän alue ja osakaskiinteistöt, vahvistetaan yhteismetsäosuuksien määritysperuste, tehdään tarpeelliset arvioinnit, lasketaan osakaskiinteistöjen osuudet ja osuuksien kokonaismäärä.

Osuuksien suuruuden määrittämisessä lähtökohtana on, ettei minkään kiinteistön omistajan varallisuusasema yhteismetsän perustamisen johdosta huonone.

Periaatteita 1/2

MAANMITTAUSLAITOS – TIETOA MAASTA

9

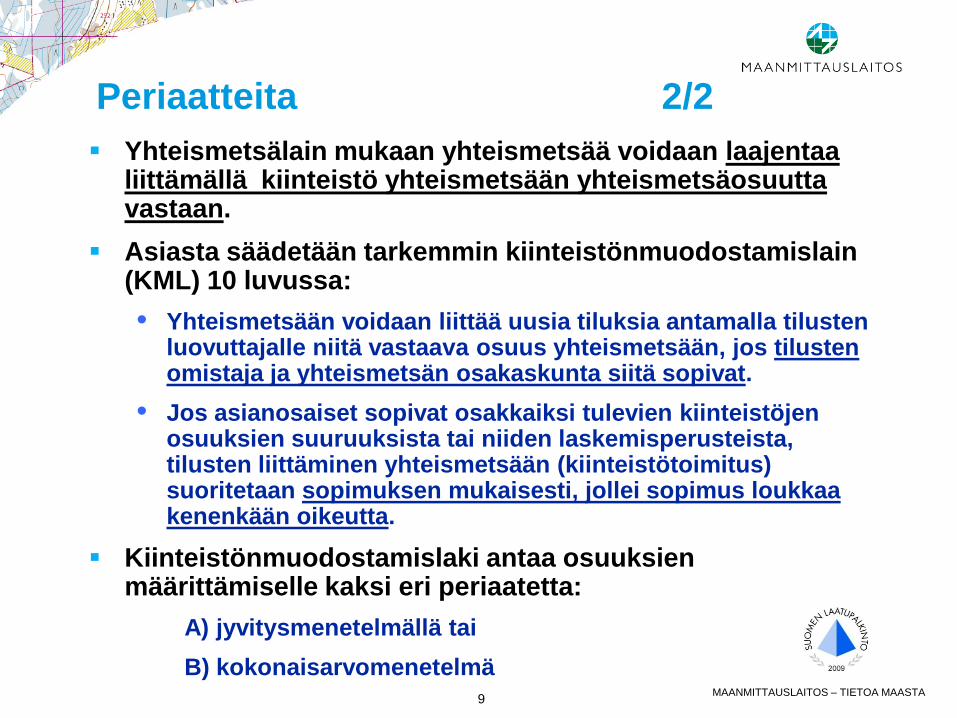

Yhteismetsälain mukaan yhteismetsää voidaan laajentaa liittämällä kiinteistö yhteismetsään yhteismetsäosuutta vastaan.

Asiasta säädetään tarkemmin kiinteistönmuodostamislain (KML) 10 luvussa: • Yhteismetsään voidaan liittää uusia tiluksia antamalla tilusten

luovuttajalle niitä vastaava osuus yhteismetsään, jos tilusten omistaja ja yhteismetsän osakaskunta siitä sopivat.

• Jos asianosaiset sopivat osakkaiksi tulevien kiinteistöjen osuuksien suuruuksista tai niiden laskemisperusteista, tilusten liittäminen yhteismetsään (kiinteistötoimitus) suoritetaan sopimuksen mukaisesti, jollei sopimus loukkaa kenenkään oikeutta.

Kiinteistönmuodostamislaki antaa osuuksien määrittämiselle kaksi eri periaatetta:

A) jyvitysmenetelmällä tai B) kokonaisarvomenetelmä

Periaatteita 2/2

MAANMITTAUSLAITOS – TIETOA MAASTA

10

Periaate: Muodostettaessa osakaskiinteistölle tuleva yhteismetsäosuus vastaa luovutetun alueen kokonaisarvoa tai liittymistilanteessa osuus vastaa liitetyn alueen arvoa verrattuna koko yhteismetsän arvoon.

Kiinteistöjen (myös yhteismetsä) arvo määritetään kokonaisuutena ottaen huomioon kaikki siihen vaikuttavat tekijät, kuten pinta-ala, maapohjan laatu, puusto ja erityisarvot.

Arvo vastaa tällöin käytännössä käypää arvoa (markkina-arvoa) • Ongelmana on yhteismetsän kokonaisarvon määritys

etenkin laajoilla alueilla.

• Arviointi voi olla työläs ja hankala tehdä.

• Yhteismetsään sisältyy usein erityisarvoja, joiden täsmällistä arvoa vaikea määrittää.

Kokonaisarvomenetelmä

MAANMITTAUSLAITOS – TIETOA MAASTA

11

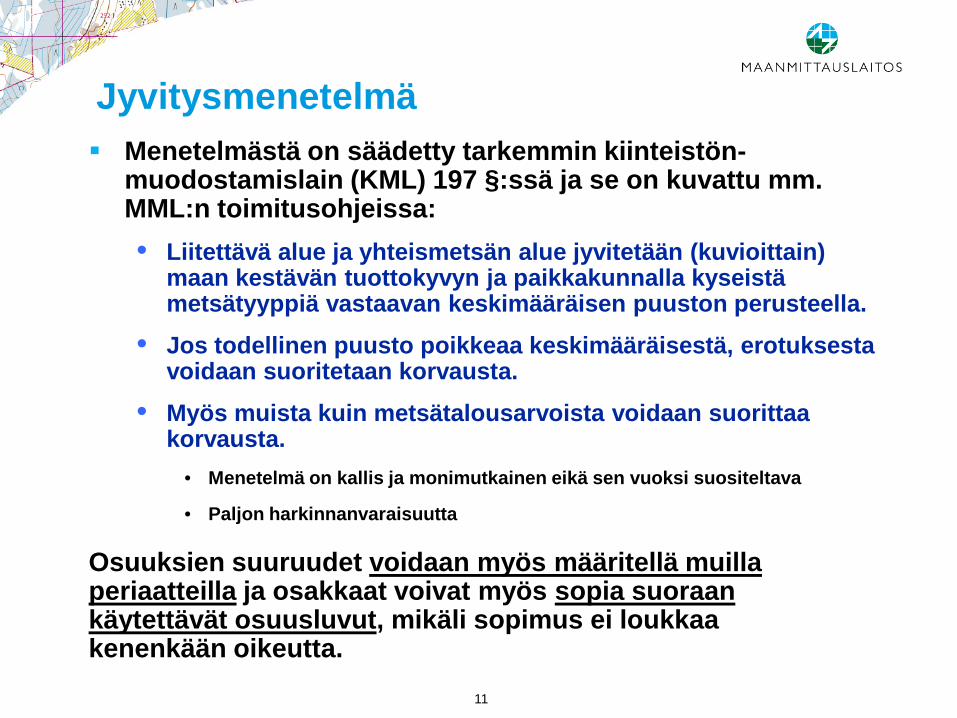

Menetelmästä on säädetty tarkemmin kiinteistön-muodostamislain (KML) 197 §:ssä ja se on kuvattu mm. MML:n toimitusohjeissa: • Liitettävä alue ja yhteismetsän alue jyvitetään (kuvioittain)

maan kestävän tuottokyvyn ja paikkakunnalla kyseistä metsätyyppiä vastaavan keskimääräisen puuston perusteella.

• Jos todellinen puusto poikkeaa keskimääräisestä, erotuksesta voidaan suoritetaan korvausta.

• Myös muista kuin metsätalousarvoista voidaan suorittaa korvausta.

• Menetelmä on kallis ja monimutkainen eikä sen vuoksi suositeltava

• Paljon harkinnanvaraisuutta

Osuuksien suuruudet voidaan myös määritellä muilla periaatteilla ja osakkaat voivat myös sopia suoraan käytettävät osuusluvut, mikäli sopimus ei loukkaa kenenkään oikeutta.

Jyvitysmenetelmä

12

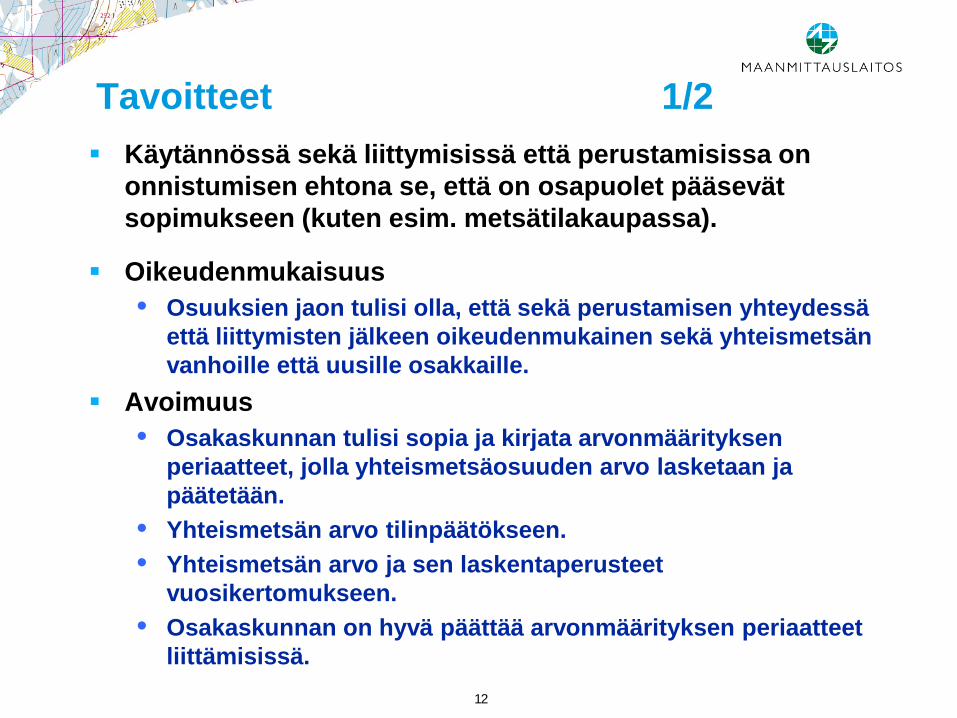

Käytännössä sekä liittymisissä että perustamisissa on onnistumisen ehtona se, että on osapuolet pääsevät sopimukseen (kuten esim. metsätilakaupassa).

Oikeudenmukaisuus • Osuuksien jaon tulisi olla, että sekä perustamisen yhteydessä

että liittymisten jälkeen oikeudenmukainen sekä yhteismetsän vanhoille että uusille osakkaille.

Avoimuus • Osakaskunnan tulisi sopia ja kirjata arvonmäärityksen

periaatteet, jolla yhteismetsäosuuden arvo lasketaan ja päätetään.

• Yhteismetsän arvo tilinpäätökseen. • Yhteismetsän arvo ja sen laskentaperusteet

vuosikertomukseen. • Osakaskunnan on hyvä päättää arvonmäärityksen periaatteet

liittämisissä.

Tavoitteet 1/2

13

Arvonmäärityksen tulisi olla • Luotettava (ja markkina-arvoon johtava). • Riittävän yksinkertainen ja selkeä, jotta kakki ymmärtävät. • Sama menetelmä (liitettävällä alueella että yhteismetsällä).

Arvonmääritysmenetelmien käytöstä • Ei ole yhtä ”oikeaa” menetelmää eikä yhtä oikeaa

lopputulosta. • Kaikki menetelmät antavat ohjeellista hintainformaatiota

päätöksentekijälle.

Yhteismetsää muodostettaessa tai siihen liittymisen yhteydessä oleellisinta ovat kiinteistöjen arvosuhteet, ei absoluuttinen arvo.

Tavoitteet 2/2

MAANMITTAUSLAITOS – TIETOA MAASTA

14

Metsä on kokonaisuus, jossa eri osia ei eroteta toisistaan

Metsä on osiensa summan muodostama kokonaisuus

KAUPPA-ARVO- MENETELMÄ

TUOTTOARVO- MENETELMÄ

SUMMA-ARVO- MENETELMÄ

Vastaa todennä-köistä kauppahin-taa, jos vertailu- kauppoja on riittä-västi käytettävissä

Metsätaloudellisiin tekijöihin perustuva laskennallinen arvo

Lähtökohta Arvonmääritys- menetelmä

Kohteen arvo

Metsän arvon määrityksen päämenetelmät

15

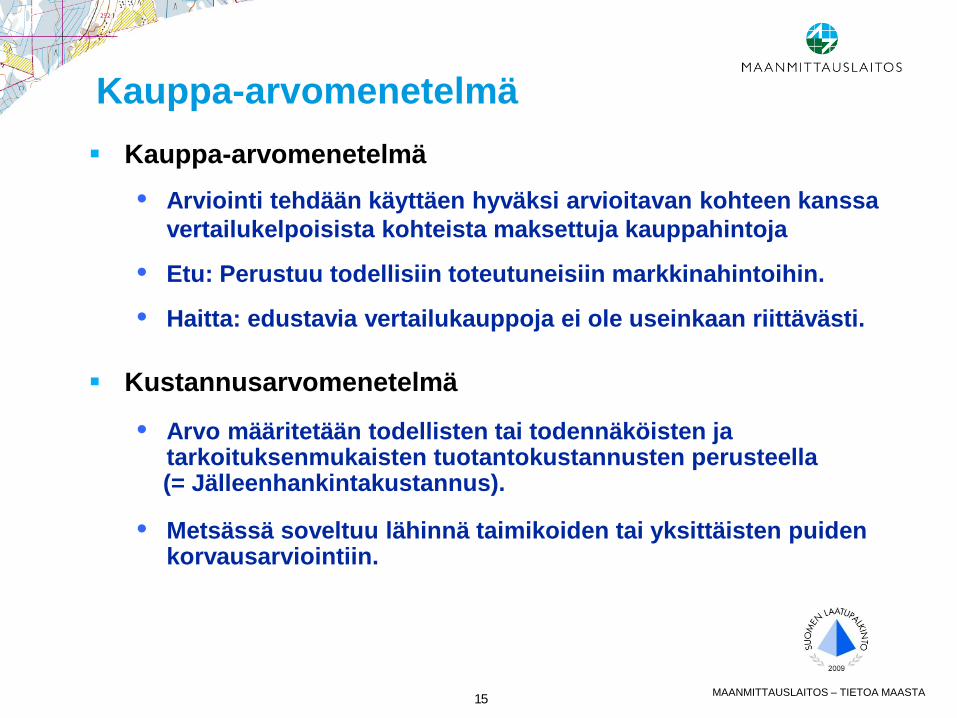

Kauppa-arvomenetelmä • Arviointi tehdään käyttäen hyväksi arvioitavan kohteen kanssa

vertailukelpoisista kohteista maksettuja kauppahintoja

• Etu: Perustuu todellisiin toteutuneisiin markkinahintoihin.

• Haitta: edustavia vertailukauppoja ei ole useinkaan riittävästi.

Kustannusarvomenetelmä

• Arvo määritetään todellisten tai todennäköisten ja tarkoituksenmukaisten tuotantokustannusten perusteella

(= Jälleenhankintakustannus).

• Metsässä soveltuu lähinnä taimikoiden tai yksittäisten puiden korvausarviointiin.

Kauppa-arvomenetelmä

MAANMITTAUSLAITOS – TIETOA MAASTA

16

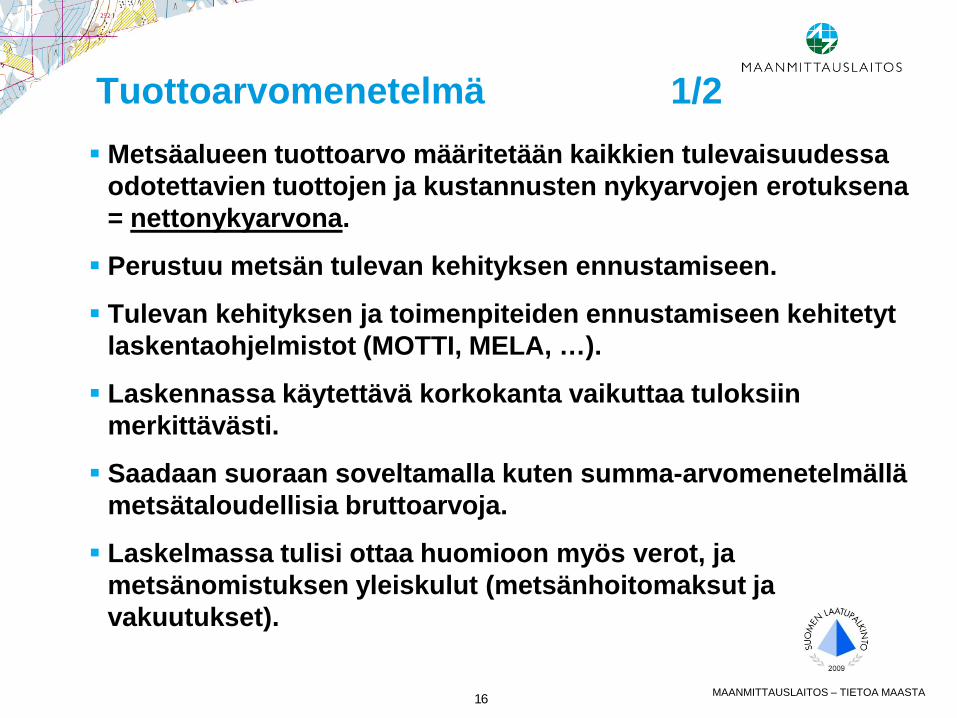

Metsäalueen tuottoarvo määritetään kaikkien tulevaisuudessa odotettavien tuottojen ja kustannusten nykyarvojen erotuksena = nettonykyarvona.

Perustuu metsän tulevan kehityksen ennustamiseen.

Tulevan kehityksen ja toimenpiteiden ennustamiseen kehitetyt laskentaohjelmistot (MOTTI, MELA, …).

Laskennassa käytettävä korkokanta vaikuttaa tuloksiin merkittävästi.

Saadaan suoraan soveltamalla kuten summa-arvomenetelmällä metsätaloudellisia bruttoarvoja.

Laskelmassa tulisi ottaa huomioon myös verot, ja metsänomistuksen yleiskulut (metsänhoitomaksut ja vakuutukset).

Tuottoarvomenetelmä 1/2

MAANMITTAUSLAITOS – TIETOA MAASTA

17

Netto- nykyarvo

Tulo

= diskonttaus

Meno

Tulo

Aika Meno

Tulo

Menojen nyky- arvo

Tulojen nyky- arvo

Tuottoarvomenetelmä 2/2

MAANMITTAUSLAITOS – TIETOA MAASTA

18

Yleisimmin käytetty metsätilojen arviointimenetelmä.

Kohteen arvo määritellään sen omaisuusosien erillisarvojen summana. Summa-arvo tarkistetaan vastaamaan kokonaisarvoa subjektiivisella korjaustekijällä.

Osalle erillisarvoja on saatavissa taulukoidut ohjearvot metsäkeskusalueittain.

Tuloksena metsän tuottoon perustuva ”metsätaloudellinen käyttöarvo”.

Summa-arvomenetelmä 1/2

MAANMITTAUSLAITOS – TIETOA MAASTA

19

Maan arvot

Taimikoiden arvot

Puuston hakkuu- arvot

Puuston odotusarvo-

lisät + + +

=

SUMMA-ARVO

- (+)

KOKONAISARVON KORJAUS

KOKONAISARVO aputaulukoista saatavat tiedot

Summa-arvomenetelmä 2/2

20

Ei yhtä menetelmää vaan laskentatapa riippuu muun muassa toiminnan laajuudesta

Pienet ja perustamisvaiheessa olevat yhteismetsät • Pinta-alaltaan pieniä • Puutavaran myyntitulot epäsäännöllisiä • Hyvin vähän muita tuloja

Laajat yhteismetsät • Pinta-alaltaan suuria • Säännöllisesti puutavaran myyntituloja • Harjoitetaan paljon muutakin liiketoimintaa kuin puukauppaa

• metsästys- ja kalastusoikeuksien myynti • maa-aineksien (kiviainekset, turve, malmi …) myynti • maatalousmaan ja lomamökkien vuokraus, jne. • omia kiinteistöjä, irtainta omaisuutta … • sijoituksia, talletuksia, saamisia ja velkoja

Yhteismetsän ja -osuuksien arvonmuodostus

MAANMITTAUSLAITOS – TIETOA MAASTA

21

Arviointimenetelmänä metsän osalta jokin edellä mainituista menetelmistä + mahdolliset muut tuotot + muun omaisuuden arvo + saamiset ja velat + erityisarvot

Liittämistilanteissa liitettävän tilan ja yhteismetsän arvo määritetään samalla menetelmällä

Pienet yhteismetsät

22

Kauppa-arvomenetelmä

• Hinta määritetään saman yhteismetsän osuuksista tehtyjen toteutuneiden kauppojen perusteella kauppahintojen keskiarvona.

• Edellyttää, että yhteismetsäosuuskauppoja on lähiaikoina tehty riittävästi ja että osuuksista maksettu hinta on mainittu erillään kauppaan kuuluneesta muusta omaisuudesta.

• Vertailuaineistoa tuskin riittävästi

Laajat yhteismetsät 1/3

23

Tuottoarvomenetelmä • Poimitaan tiedot tilinpäätöksestä (esim. 5 viimeistä vuotta), jos

sisältää tietoja.

• Metsän tuottoarvo saadaan suoraan, jos metsäsuunnitelman tietoja päivitetään ja on käytettävissä laskentaohjelmisto (esim. MELA, MOTTI …).

• Tai puutaseesta (hakkuutase) eli hakkuusuunnitteen ja toteutettujen hakkuiden avulla.

• Yhteismetsän saama keskikantohinta lasketaan esim. viimeisen 5 v. kantohinnoista elinkustannus- tms. indeksillä nykyhetkeen korjattuna.

• Lisätään muut tuotot.

• Vuotuinen kokonaistuotto pääomitetaan esim. 5 % mukaan.

• Lisätään muun omaisuuden arvo, velat, saamiset yms. viimeisestä taseesta (tai vuosikertomuksesta).

Laajat yhteismetsät 2/3

MAANMITTAUSLAITOS – TIETOA MAASTA

24

Yhteismetsästä luvattuun arvioituun tuottoon perustuva arvostus liittämistilanteissa: • Liitettävän tilan arvo lasketaan esim. tuottoarvomenetelmällä.

• Luovuttajalle luvataan tietty vuotuinen tuotto-% yhteismetsään liitettävän tilan arvolle (= sijoitettavalle pääomalle).

• Liitettävää tilaa vastaan annetaan sen suuruinen yhteis-metsäosuus, jolla em. tuotto-% olisi toteutunut yhteismetsän viimeisten vuosien nettotuottojen perusteella.

• Esimerkki: • Liitettävän tilan arvo on tuottoarvomenetelmällä käyttäen 5% diskonttokoroa

108000 €.

• Luvataan 5 % vuotuinen tuotto eli 5 400 €/v

• Yhteismetsän yhden osuuden tuotto (ylijäämä) esim. viimeisen 10 v. keskimääräisenä arvona ja laskentahetkeen deflatoituna 800 €/v

=> Osuuksia tulisi 7 kpl, joilla luvattu tuotto 5400 €/v.

Laajat yhteismetsät 3/3

MAANMITTAUSLAITOS – TIETOA MAASTA

25