xiv congreso internacional de la academia de ciencias...

TRANSCRIPT

1

XIV Congreso Internacional de la Academia de Ciencias Administrativas A. C. (ACACIA)

Título del Trabajo: ESTRATEGIAS PARA LA COMPETITIVIDAD: UNA EXPLORACIÓN DE LA CADENA DE ABASTO DE LAS MICROEMPRESAS MEXICANAS Capítulo: Administración Estratégica

Nombre del Autor (es:) DRA. VICTORIA E. EROSA MARTÍN LIC. LUCERO J. RODRÍGUEZ JASSO

Institución de Adscripción: Universidad Autónoma de Tamaulipas

Dirección: 8 y 9 Matamoros, SN. Entre Juan B. Tijerina y C. Colón Código Postal 87000 Zona Centro Ciudad Victoria, Tamaulipas Teléfono: (834) 318 18 00 x 1205 Correo Electrónico: [email protected] Autor para envío de comunicaciones: Dra. Victoria E. Erosa Lugar y Fecha del Evento: Escuela de Graduados en Administración y Dirección de Empresas (EGADE) del Tecnológico de Monterrey, N. L. 27-30 Abril, 2010

2

ESTRATEGIAS PARA LA COMPETITIVIDAD: UNA EXPLORACIÓN DE LA CADENA DE ABASTO DE LAS MICROEMPRESAS MEXICANAS

RESUMEN

La estrategia de integración de la Cadena de Abasto es una alternativa usada

en el sector de comercio al menudeo (retail) para crear eficiencias en los procesos

operativos y disminuir los costos de operación con el propósito de incrementar el

margen de utilidad y mejorar la atención al cliente. En este ambiente de negocios,

las Tecnologías de Información son un componente clave para dar soporte a los

flujos de información entre proveedores y puntos de venta. Poco se conoce de los

mecanismos de abasto de las papelerías y de su plataforma tecnológica pese a ser

una de las diez ramas comerciales más importantes en México que representa el

5.3%, del total de unidades económicas comerciales minoristas en México. En

México, estos negocios de venta al menudeo han visto cambiar su ambiente

competitivo en México con la introducción de nuevos competidores al mercado en la

figura de grandes cadenas nacionales e internacionales por lo que resulta relevante

explorar las prácticas de abasto que inciden sobre su competitividad. En este estudio

realizado en Tamaulipas, el escenario perfilado por los resultados del análisis

muestra áreas de oportunidad para las empresas en la administración de los

procesos de abasto, con soporte de las TI, para asegurar un suministro continuo de

existencias, la minimización de la inversión en el inventario y en la incorporación de

técnicas sencillas para la planeación de la demanda, a fin de sustituir prácticas de

manejo de inventario basadas en suministros mantenidos en inventario, que

repercuten en altos niveles de capital de trabajo.

Palabras Clave: Cadena de Abasto, Estrategias de Integración, Infraestructura

Tecnológica

3

ESTRATEGIAS PARA LA COMPETITIVIDAD: UNA EXPLORACIÓN DE LA CADENA DE ABASTO DE MICROEMPRESAS DEL GIRO DE PAPELERÍAS

INTRODUCCIÓN

La determinación e implantación de una estrategia competitiva tiene como

propósito ubicar a la empresa en una posición que sea favorable y sostenible en el

contexto de la competencia que enfrenta en un determinado contexto de negocios

(Porter, 1989). Según esta perspectiva, los factores que determinan la elección de

una estrategia competitiva son (1) el atractivo del sector industrial al cual se quiere

incursionar, y (2) la determinación de una posición competitiva dentro del sector. Un

referente teórico de utilidad para el análisis de la estructura de un sector es el

llamado Diamante de Competitividad (Porter, 1989), que considera cinco fuerzas

competitivas: (1) la entrada de nuevos competidores, (2) la amenaza de sustitutos,

(3) el poder de negociación de los compradores, (4) el poder de negociación de los

proveedores, y (5) rivalidad entre competidores existentes. Estos conceptos aplican

al sector de comercio al menudeo (retail) ya que tanto las empresas-proveedoras de

bienes de consumo como las tiendas que constituyen los puntos de venta a los que

accede el consumidor buscan una posición competitiva sostenible en un mercado

fuertemente competitivo (Erosa, 2008). En este sector a nivel global también se

identifica con frecuencia la entrada de nuevos competidores locales, nacionales e

internacionales, lo que genera una fuerte rivalidad entre sus integrantes, siendo uno

de los ejemplos claros de los escenarios de poder de negociación de los

proveedores y de los compradores.

La estrategia competitiva “se encarga del plan que tiene la dirección para

crear una ventaja competitiva duradera, funcionar mejor que los rivales, defenderse

contra las presiones competitivas y fortalecer la posición de la compañía en el

mercado” (Thompson y Strickland, 1998:75). Dentro de las estrategias orientadas a

la generación de eficiencias que conducen a la reducción de costos de operación,

destacan las estrategias de integración (David, 2003), las cuales permiten a una

empresa obtener el control sobre distribuidores (Integración hacia adelante),

proveedores (integración hacia atrás) y la integración de los competidores

(integración horizontal). En el ambiente del sector retail, la estructura de la

competencia por tamaño de empresa presiona sobre los precios ya que un

4

proveedor de gran tamaño puede incurrir en elevados costos por atender a

pequeños comercios que le representan un mercado atomizado. Esto se aprecia en

el subsector de abarrotes, pequeñas farmacias independientes y otros negocios de

venta directa, como las tiendas/boutiques de ropa, las ferreterías y las papelerías,

que conforman el universo de comercios a los que los proveedores acceden con

mecanismos de distribución por capilaridad.

El valor es “la percepción que tiene el cliente de todos los beneficios de un

producto/servicio puestos en la balanza contra todos los costos de adquirirlo y

consumirlo” (Stanton y otros, 2004:14). Una empresa obtiene una ventaja

competitiva cuando genera valor al cliente a través de actividades orientadas a la

reducción de costos y de diferenciación de sus competidores, estos objetivos se

soportan en una práctica de negocios denominada Administración de la Cadena de

Abasto (Supply Chain Management). También llamada Administración de Cadena de

Suministro, es definida por Mentzer et al (2001) como “el conjunto de tres o más

entidades, individuos, organizaciones y/o empresas directamente involucradas en

los flujos de productos, servicios, finanzas e información desde la fuente de abasto

al consumidor”. Los autores especifican que al interior de esta definición se

identifican tres grados de complejidad de la Cadena de Abasto. (1) la cadena de

abasto directa, integrada por el proveedor, la organización que transforma/distribuye,

y el consumidor, (2) la cadena de abasto extendida, en la cual se integra al último

proveedor (proveedor de proveedores) y al último cliente (consumidor directo),

mientras que (3) la última cadena de abasto incluye a todas las organizaciones

directas e indirectas (como bancos para los pagos electrónicos) que intervienen en

la producción y en la distribución, y a todos los flujos físicos y de información,

incluyendo a los financieros. Otros autores limitan la definición de la Cadena de

Abasto indicando que “abarca todas las actividades relacionadas con el flujo y

transformación de bienes, desde la etapa de obtención de materia prima hasta el

usuario final, así como los flujos de información relacionados” (Ballou, 2005:5). Con

esta óptica, la Cadena de Abasto debe verse como un todo, incluyendo los flujos de

información, en el cual la acción de una parte influirá en el funcionamiento y

desempeño de las demás partes. Al manejarse también flujos de información, surge

la integración de las Tecnologías de Información (TI) como habilitador de procesos

electrónicos de negocio. En el sector de comercio al menudeo se identifican los dos

5

últimos tipos de integración de cadenas de abasto, siendo las grandes

tiendas/cadenas de tiendas de autoservicio y sus grandes proveedores quienes han

trabajado en la configuración de cadenas del tipo de última cadena de abasto,

mientras que los pequeños comercios aún están en la etapa de integración de

cadenas de abasto extendidas, lo que impacta los precios al consumidor final, con la

consecuente erosión de su competitividad.

A través de su estrategia, las organizaciones actúan para crear y controlar un

ambiente de negocios, es por ello que la tecnología, el mercado y la estrategia no

pueden tratarse por separado en una organización, ya que de ser así estaría

conformada por islas de operación en las que la falta de articulación sería un

obstáculo mayor para la optimización de los recursos orientados para obtener o

sostener la competitividad (Erosa y Arroyo, 2007). En el sector retail, las empresas

se orientan a la reducción de los costos de operación en que se incurre al

administrar las compras, los proveedores, las actividades logísticas y los inventarios

de productos en tienda, razón por la que se han sustituido procesos manuales por

procesos electrónicos habilitados por tecnologías de información y apoyados por

estándares de identificación de producto (código de barras) y estándares de

comunicación electrónica (mensajes en XML). La cadena de abasto del comercio al

menudeo requiere disponer de una infraestructura tecnológica básica de TI, siendo

su integración, implantación y operación uno de los elementos de diferenciación

competitiva (Erosa, 2009a).

El negocio define el tipo y papel de la tecnología (Erosa y Arroyo, 2007), por

lo que debe estar alineada con los objetivos del negocio, por ejemplo si la

organización decide que su estrategia de negocios será impactar el mercado con

precios bajos (como sucede en las tiendas de autoservicio orientadas a competir por

precio), la estrategia tecnológica estará enfocada a mejoras en los procesos a través

de incrementos en la eficiencia de los equipos para bajar los costos de producción o

de operación. Una tecnología es importante para la competencia si afecta de manera

significativa la ventaja competitiva de la empresa o la estructura del sector industrial

(Porter, 1996). Este es el caso del sector de comercio al menudeo.

En la estructura empresarial de México las micro, pequeñas y medianas

empresas, también llamadas MPYMES, son parte fundamental para el desarrollo

económico del país, contribuyen generando el 52% del Producto Interno Bruto y el

6

72% de los empleos formales (Secretaría de Economía, México, 2009a), con esto se

observa la importancia que estas empresas tienen en el país. “Las microempresas

representan el 95% de las empresas establecidas en el país. Son nuestros negocios

tradicionales, como la tienda de la esquina, la tortillería, el molino, la papelería,

talleres mecánicos, salones de belleza, tlapalerías, ferreterías, panaderías,

farmacias, etc.” (Secretaría de Economía, México, 2009b). En este contexto, el

comercio minorista representa el 94.49% de las unidades económicas comerciales

dentro de México mientras que representan el 94.63% en Tamaulipas (INEGI,

2004d; INEGI, 2004e).

Según datos oficiales en Tamaulipas existen 81,697 MPYMES, las cuales

conforman el 99.47% de las empresas, el principal giro es el comercio (49.63%) con

42 345 empresas en operación. Dentro del giro comercial las MPYMES representan

el 99.69%, lo que significa que están en operación 42 216 empresas (INEGI 2004e y

2004f). De estas cifras, en la entidad el 94.63%, (40 073) de las empresas se dedica

al comercio al por menor (INEGI, 2004e), de las cuales el 5.5% (2 207) son

papelerías minoristas (INEGI, 2004a; INEGI, 2004e). En la capital de la entidad,

Ciudad Victoria, operan 457 empresas comerciales (50.21% de las empresas de la

localidad), de las cuales 449 son MPYMES comerciales que representan el 98.24%

del total de empresas dentro de éste giro. De éstas MPYMES comerciales 406

(88.84%) son microempresas (SIEM, 2009), de las cuales 373 (81.61) se dedican al

comercio, con 71 papelerías (19.03) registradas (Álvarez, 2008; SIEM, 2009). Estas

cifras ubican a las papelerías en el sector de MPYMES comerciales en su modalidad

de microempresas.

Poco se conoce de los mecanismos de abasto de las papelerías y de su

plataforma tecnológica, lo que resulta relevante por ser una de las diez ramas

comerciales más importantes en México que representa el 5.3%, el 5.5% y el

19.03% del total de unidades económicas comerciales minoristas en México,

Tamaulipas y Ciudad Victoria respectivamente. Estos negocios de venta al menudeo

de artículos de papelería han visto cambiar su ambiente competitivo en México con

la introducción de nuevos competidores al mercado mexicano en la figura de

grandes cadenas nacionales (Office Max) e internacionales (Office Depot), por lo

que resulta relevante explorar las prácticas de abasto que inciden sobre su

competitividad.

7

REFERENTE TEÓRICO

Para efectos de este trabajo se considera la definición de Mentzer (2001) en

su acepción de cadena de abasto extendida, con base en lo cual se considera que la

cadena de abasto de las papelerías integra: a) los proveedores de los productos de

consumo final que conforman su mezcla de mercancías, b) al punto de venta

(tienda) que constituye el canal de distribución por el cual c) el consumidor accede

en forma directa a los bienes de consumo final. Por su tamaño, este canal de

distribución está caracterizado por la atomización de sus puntos de venta, por lo que

los proveedores enfrentan un esquema de distribución por capilaridad. La

complejidad de la operación de las micro empresas del giro de papelerías lleva a

construir un referente teórico para el análisis a partir de los postulados de la Teoría

de la Competitividad (Porter, 1989), entre los cuales está el a) el poder de

negociación de los compradores (papelerías) que en este caso sugiere un vacío por

las características de atomización del mercado, y b) la determinación de una

estrategia de negocios para enfrentar el ambiente competitivo del sector, dentro de

la que se ubica la estrategia de integración que evoluciona hacia la integración de la

Cadena de Abasto. El tema de interés es la identificación de las modalidades de

abasto.

COMPETITIVIDAD

DE LAS EMPRESAS(Porter, 1989)

ESTRATEGIA

(Porter, 1989; Thompson & Strickland,

1998; David, 2003)

INTEGRACIÓN HACIA

ADELANTE (CANALES DISTRIBUCIÓN)

INTEGRACIÓN HACIA

ATRÁS (PROVEEDORES) INTEGRACIÓN DE

CADENA DE ABASTO(Mentzer, 2001;

Ballou, 2004)

ESTRATEGIAS DE

INTEGRACIÓN

FLUJOS FÍSICOS

DE MERCANCÍAS

FLUJOS DE

INFORMACIÓN(TECNOLOGÍA)

DIAMANTE DE

COMPETITIVIDAD

PODER DE NEGOCIACIÓN

DE LOS COMPRADORES

CADENA DE VALORREFERENTE PARA

ANALISIS DE RESULTADOS

PROCESOS QUE

GENERAN VALOR AL CLIENTE

INFRAESTRUCTURA

TECNOLOGICA(Porter, 1995;

Erosa & Arroyo, 2007)

PLANEACION DE LA

DEMANDA

ABASTO

(PROVEEDORES)

TRANSPORTACIÓN

ADMINISTRACIÓN DE

INVENTARIOS

REFERENTE PARA RECOLECCIÓN DE INFORMACIÓN

DIAGRAMA 1. Estructura del Referente Teórico del Análisis de modalidades de abasto de las Papelerías

8

En el Diagrama 1 se aprecia que el referente teórico útil para la recolección de

información se ubica dentro de las actividades realizadas en ambiente de

Administración de Cadena de Abasto, ya que el interés del estudio es la

identificación de las modalidades de abasto de las papelerías. En el marco de las

prácticas de Cadena de Abasto, se selecciona la actividad de Abasto que incluye la

administración de inventarios y la transportación como escenario de estudio.

Administración de Inventario. Para un minorista la administración del

inventario se centra en la velocidad de las compras y las ventas, los minoristas

adquieren una amplia variedad de productos y asumen un riesgo en el proceso de

mercadotecnia, el riesgo de la venta es amplio pero no profundo por lo que ponen

mucho énfasis en la rotación del inventario. Los minoristas especializados asumen

mayor riesgo de profundidad y duración de mantener el inventario y menor riesgo en

amplitud. Algunos costos de mantener el inventario son el capital, los seguros, la

obsolescencia, el almacenamiento y los impuestos. La política del inventario debe

contener qué adquirir, cuándo hacer y cuánto incluir en un pedido, esto para dirigir el

desempeño deseado el cual se basa en el nivel de servicio y el inventario promedio

que se requiere. Para conocer cuándo y cuánto incluir en el pedido se lleva a cabo

un control del inventario que involucra vigilar y medir los niveles del inventario en un

lugar específico y darle seguimiento a las inclusiones y eliminaciones, la contabilidad

y el seguimiento se realizan de manera manual o con apoyo de TI y se efectúan de

manera perpetua o periódica (Bowersox, 2007).

Adquisición y programación de los suministros o re-abasto. La perspectiva de

la adquisición involucra asegurar un suministro continuo de existencias, la

minimización de la inversión en el inventario tomando en cuenta los imprevistos, el

mejoramiento de la calidad, el desarrollo de proveedores analizándolos para elegir a

aquellos con los que se logre mejores resultados, y el conseguir los costos totales

más bajos al adquirir los materiales o productos de consumo. La predicción de la

demanda que determina los requerimientos de compra y el inventario se obtiene a

través de la actividad denominada administración de la demanda (Bowersox, 2007).

La programación de los suministros o el re-abasto es una alternativa para cubrir los

requerimientos en el inventario y poder así satisfacer la demanda, un pedido de re-

abasto se inicia antes de que el nivel de existencias sea mínimo para que el

inventario llegue antes de que se agoten las existencias. Algunas técnicas de

9

administración de inventario técnicas para satisfacer la demanda son (Ballou, 2004;

Pelton y otros, 2005, Bowersox, 2007):

(1) Justo a Tiempo (Just in Time): programación donde la cadena entera de

suministros se sincroniza, se transmiten los datos sobre ventas y otros datos

logísticos en tiempo real para contar con los bienes adecuados en el lugar y

momento óptimos. Con apoyo de infraestructura de Tecnologías de Información, las

grandes empresas de retail, optimizan sus inventarios para generar eficiencias de

tiempo y costo.

(2) Inventario administrado por el vendedor: el proveedor toma las decisiones

de re-abasto basado en la información diaria de las ventas. Es la tendencia que está

transformando la competitividad del sector retail ya que los beneficios de las

eficiencias se extienden al manejo del inventario de proveedores de primer y

segundo nivel (materiales).

(3) Perfil de reabastecimiento: el proveedor toma las decisiones de re-abasto

basado en su conocimiento general de una categoría de mercancías. El sector retail

ha integrado una nueva forma de administración de mercaderías (proveedores-

clientes) agrupándolas según categorías (category management).

(4) Suministros mantenidos en inventario. Implica altos niveles de capital de

trabajo.

Transporte. Desplaza y posiciona geográficamente el inventario. En el

transporte se deben considerar tres factores fundamentales que son el costo, la

velocidad, y la regularidad, esta última refiere a los periodos que tarda para realizar

un movimiento específico. Las empresas de transporte ofrecen los servicios de

movimiento y almacenamiento de productos, cuando el inventario se encuentra en el

sistema de transporte se denomina inventario en tránsito. Los aspectos que afectan

la eficiencia del transporte son la economía a escala, la cual refiere al costo por

unidad de peso que disminuye conforme aumenta el tamaño del embarque, y la

economía a distancia que refiere al menor costo por unidad de peso del transporte

conforme aumenta la distancia.

Almacenamiento. El almacén es un lugar para combinar el surtido del

inventario con el fin de cumplir con los requerimientos de los clientes. El

almacenamiento estratégico satisface los requerimientos relacionados con la

presencia local, los beneficios de éste almacenamiento son económicos y de

10

servicio. Los primeros se refieren a la consolidación y dispersión del volumen, el cual

reduce el costo del transporte al utilizar el almacén para agrupar los embarques

grandes y prepararlos para varios destinos; también se refieren a la clasificación el

cual reconfigura el flete mientras fluye de la fuente al destino; al almacenamiento

estacional que atiende la demanda estacional; y a la logística inversa que incluye la

administración de devoluciones, la re-fabricación, la re-comercialización o reventa, el

reciclado y la eliminación.

Empaque y manejo de materiales. La utilidad del empaque es identificar y

proteger los productos, es la entidad que debe desplazarse por el sistema de manejo

de materiales de una empresa y facilita la eficiencia logística, pueden ser cajas de

cartón, bolsas o recipientes y se les llama cajas de cartón maestras, cuando estas

son agrupadas en unidades más grandes se le llama agrupación en un contenedor o

en una sola unidad. El peso, volumen y posible daño de las cajas maestras

determinan los requerimientos de transporte de manejo de materiales, el diseño y el

material deben combinarse para lograr el nivel de protección deseado sin gastar en

una protección excesiva. La función final del empaque es la comunicación o

transferencia de información identificando el contenido del paquete para todos los

integrantes del canal, así mismo proporcionar instrucciones de manejo y protección,

la información típica es el fabricante, el producto, el tipo de contenedor global, la

cuenta, el código universal del producto y el código de identificación del producto.

En el sector de comercio minorista los conceptos de compras, administración

de proveedores, administración de inventario, transportación, almacenamiento y

empaque son llevados a la operatividad del negocio en un contexto de búsqueda de

eficiencias para reducir los costos y el capital de trabajo. Estas operaciones se llevan

a cabo por todos los integrantes del sector, habiendo diferencias por el uso de

plataformas tecnológicas, el tamaño y las capacidades administrativas de las

personas responsables de las operaciones. Usando los conceptos del referente

teórico de la Cadena de Abasto para la recolección de información mediante el

instrumento aplicado a 50 micro papelerías, los datos se procesaron para efectuar el

análisis de los resultados utilizando el marco del postulado de Cadena de Valor para

identificar en el subsector papelerías las modalidades de abasto en el contexto de

las actividades que generan valor para el cliente. Para conocer la preparación

(readiness) de las micro empresas para incorporarse a prácticas de negocio en

11

ambiente de Cadena de Abasto se incluyó el tema de la plataforma tecnológica

existente.

EL ESTUDIO

Como parte de un proyecto general de investigación para identificar las

mejores prácticas de uso de TI para habilitar procesos de integración de la cadena

de abasto de las empresas comerciales de tamaño micro y pequeño (Erosa, 2009a;

Erosa, 2009b), se incorporó el análisis de las micro y pequeñas empresa del giro de

la papelería, cuyos resultados se presentan en este trabajo. El análisis del abasto de

mercancías en un negocio del giro de la papelería comienza con la identificación de

los productos que integran la mezcla de mercancías (marketing mix) que ofertan

estos establecimientos. Por esta razón se efectúo un análisis de los productos de

una papelería, seleccionándose como unidad tipo a un establecimiento de la calle de

Mesones en el D.F., por ser esta la calle en la que están ubicadas las papelerías de

mayoreo de más importancia y tradición en México. El resultado fue la identificación

de 3 248 productos que se agruparon en 10 categorías (Tabla 1).

Tabla 1. Mezcla de productos de las papelerías. Ciudad de México

CATEGORÍAS

CANTIDAD DE PRODUCTOS

%

1. Bolígrafos 73 2.2

2. Cómputo 23 0.7

3. Cuadernos 276 8.5

4. Dibujo 322 9.9

5. Didáctico 81 2.5

6. Escolar 702 21.6

7. Extras 340 10.5

8. Navidad 153 4.7

9. Oficina 968 29.8

10. Papeles 310 9.5

Total 3248 100

Elaborada con base a información del sitio Web de la papelería La Reina de Mesones S. A de C. V. (2009)

Esta mezcla de mercaderías proviene de diversos proveedores que pueden

ser fabricantes, distribuidores, mayoristas y/o revendedores, lo que refleja la

complejidad del manejo de los inventarios, el almacén y el transporte en estos

negocios. Con la información de la papelería tipo se procedió a identificar las

12

categorías manejadas en el ambiente de microempresas del giro de papelería, para

conocer el ambiente que determina los datos a recolectar. Esta vez la papelería tipo

se ubicó en la localidad seleccionada para la investigación. Los resultados varían por

encontrarse que el modelo de negocio cambia a una combinación de papelería-

mercería con posibilidad también de venta de alimentos tipo snack y bebidas

refrescantes (Tabla 2). En el ambiente de micro empresa se encontró que en el

intento por tener diversificación de productos de agregan las categorías de alimentos

y la de bebidas, con la consiguiente complejidad de administración de proveedores,

productos con requerimientos especiales de almacenaje (p.e. fragilidad de los

productos snack en bolsas de celofán) y aumento de capital de trabajo por la

cantidad (casi el doble) de productos en existencia, en particular de artículos

escolares, mercería, oficina y papelería.

La complejidad de la eficiencia operativa de estas unidades comerciales se

agudiza al considerar que son administrados por una sola persona, que

generalmente es el propietario, con un auxiliar dedicado a las ventas en mostrador,

lo que deja poca oportunidad de efectuar actividades de administración de

inventario, desarrollar competencias para el manejo de almacenamiento, etc. Aquí

cabe mencionar que en negocios similares operando en las ciudades de Quito,

Ecuador y Lima, Perú, se han encontrado mejores prácticas de administración de

inventario, ventas y compras, apoyadas por una infraestructura tecnológica básica

de fácil implementación y uso.

Tabla 2. Mezcla de productos de las papelerías. Ciudad Victoria, Tamaulipas, México

CATEGORÍA

CANTIDAD DE PRODUCTOS

%

1. Bolígrafos 100 1.27

2. Cómputo 53 0.67

3. Cuadernos 131 1.66

4. Dibujo 105 1.33

5. Didáctico 609 7.75

6. Escolar 1 691 21.54

7. Manualidades 217 2.76

8. Mercería 1 590 20.25

9. Oficina 1 789 22.78

10. Papeles 2 667 33.97

11. Comestibles 320 4.07

12. Bebidas 100 1.27

Total 7 850 100 Elaborada con base a información de la Papelería de Jesús, Ciudad Victoria, Tamaulipas. (2009)

13

El Problema de Investigación

Para conocer la dimensión del proceso de abasto se efectuó una exploración

realizada por observación directa, durante dos semanas de operación, en la

papelería minorista de Ciudad Victoria respecto a los gastos por concepto de re-

abasto. El resultado se reporta en la Tabla 3.

Tabla 3 Costos de abasto de las micro papelerías. Ciudad Victoria, Tamaulipas. México

CATEGORÍA GASTOS POR RE-ABASTO ($)*

Mercancía de papelería 500

Mercería y novedades 50

Comestibles: botanas, dulces y galletas 300

Bebidas: aguas, jugos y refrescos 400

Gasolina (Transporte) 50

Total por semana 1 300

Total por mes 5 200

*En base a datos de Papelería de Jesús (Octubre, 2009)

La misma fuente reveló que sus ingresos a la semana son de $1 960 en

promedio, y por mes de $7 840, lo que resulta en un margen bruto de operación de

aproximadamente $660 por semana y $2 640 por mes. Estas cifras de operación,

que no incluyen gastos administrativos, muestran la precaria situación de estos

negocios en la zona en estudio, y de su situación de sobreinventario y el impacto de

este en el capital de trabajo. Al contrastar esta realidad con los marcos analíticos,

surge inevitablemente una reflexión de la grandilocuencia de los referentes teóricos

que se apegan a la operatividad de las empresas de tamaño grande.

Por lo anterior, y considerando la importancia de la cadena de abastecimiento

como fuente de competitividad para las empresas, se establece como objeto de

estudio de la investigación la identificación de las modalidades de abasto de las

microempresas comerciales en Ciudad Victoria, Tamaulipas, tomando como unidad

de análisis a las microempresas dedicadas a la papelería.

Preguntas de Investigación

La frontera de la investigación se definió por dos preguntas de investigación:

PI.1. ¿Cuáles son las modalidades de abasto de las microempresas

comerciales minoristas del giro de papelerías en Cd. Victoria, Tamaulipas?

14

PI.2 ¿Cuál es la plataforma tecnológica en operación con la que cuentan las

microempresas comerciales minoristas del giro de papelerías en Cd. Victoria,

Tamaulipas?

Recolección de Información

Con base en las actividades de operatividad en ambiente de Administración

de Cadena de Abasto y en la información recopilada en la exploración de campo, se

elaboró un cuestionario de 40 preguntas cerradas y 2 preguntas abiertas el cual se

aplicó en forma de piloto a cinco papelerías, derivado de lo cual el instrumento de

recolección de datos fue ajustado conforme al lenguaje de los responsables de las

papelerías para facilidad de interpretación de las preguntas. El cuestionario final se

aplicó en forma de muestreo por conveniencia a 50 papelerías en operación en

Ciudad Victoria, Tamaulipas, de las cuales 46 son micro, 3 pequeñas y 1 mediana

con lo cual se trabajó con una cobertura del 65% del total, cubriendo también las

cuatro zonas de la ciudad para evitar sesgos por tipos de densidad demográfica o

nivel de ingresos de los clientes (Tabla 4). Los datos se procesaron para un análisis

estadístico básico y para un análisis gráfico por lo que el procesamiento y análisis de

datos en esta vertiente se sustenta con la semiótica representacional que traslada

los objetos a imágenes (Romano, 2004).

Tabla 4. Estrategia de Recolección de información

Municipio de Victoria

Zona Número total de papelerías

Micro papelerías

Pequeñas papelerías

Papelerías medianas

Ciudad Victoria Norte 10 9 0 1

Ciudad Victoria Sur 10 10 0 0

Ciudad Victoria Este 10 10 0 0

Ciudad Victoria Oeste 10 10 0 0

Ciudad Victoria Centro 10 7 3 0

ANALISIS DE RESULTADOS

Modalidad de Abasto

Conforme a la terminología del referente teórico usado en la investigación, el

proceso de compras de las papelerías es considerado como una actividad primaria

en el marco de la Cadena de Valor (Porter, 1989), siendo una actividad que

corresponde al abasto en el lenguaje del ambiente operativo de Cadena de Abasto.

Microempresas. Ubicados los términos semánticos de cada referente teórico, los

15

resultados de la Gráfica 1 revelan que la principal modalidad de abasto de las micro

papelerías fue a través de compra a mayoristas (28.2%) mientras que el principal

mecanismo de reabasto fue mediante la solicitud de un pedido al proveedor (64.5%,

desviación estándar de 0.524).

PROVEEDOR (1)

VENTA DIRECTA PROPIA

MAYORISTA

CADENAS DE TIENDAS

MICRO PAPELERÍAS

1.2.

3.

4.n……..

DISTRIBUIDOR

TIENDA ESPECIALIZADA

PROVEEDOR (2)

PROVEEDOR (3)

PROVEEDOR (4)

PROVEEDOR (5)

PROVEEDOR (n….)

CANALES DE

DISTRIBUCIÓN

FABRICANTES

CATEGORÍAS: 10PRODUCTOS: 7 850

PEDIDOS

ABASTO

AGENTES

DIAGRAMA 2. Ubicación de las Microempresas del giro de las papelerías en la Cadena de abasto del Sector

El Diagrama 2 muestra una modalidad de abasto de las papelerías basada en

el intermediarismo: proveedores-mayoristas-papelerías, con manejo individual, lo

que descarta un esquema de poder de negociación con proveedores/mayoristas y

agrega costos de adquisición del producto que a su vez conduce a precios no

competitivos y/o de margen mínimo. El tamaño de estos negocios constituye para

los proveedores un mercado atomizado de alto costo de distribución, por lo que la

figura del mayorista parece ser una alternativa favorable. Sin embargo, en el caso de

Ciudad Victoria que tiene 71 papelerías -casi todas micro-, podría considerarse una

opción de compras consolidadas al mayorista o a los proveedores para crear una

posición favorable a las tiendas en materia de negociación de abasto. Una solución

de este tipo corresponde a la creación de una cultura de negocios basada en las

alianzas. En el caso de las papelerías en cuya mezcla de productos están los

alimentos snack y las bebidas, el abasto es directo a los proveedores que si tienen

un esquema de distribución directa para cubrir el mercado atomizado. En esta

vertiente de abasto, las micro papelerías reciben la visita diaria de 5 a 7

proveedores, en contraste con las micro empresas de abarrotes (tienditas de la

16

esquina) que reciben diariamente un promedio de 15 proveedores. Por ser el abasto

en esquema de pago en efectivo, los proveedores buscan ser los primeros del día

para hacer la venta en un esquema de recursos limitados del comprador.

Conforme a los datos identificados, los factores de evaluación de proveedores

de este tipo de negocio son calidad de productos, precios y rapidez del servicio (22%

cada uno) dejando en segundo plano temas relacionados con el desarrollo de la

fidelización del cliente como son la variedad de productos y la introducción de

nuevos productos y temas relacionados con la eficiencia como es la puntualidad de

entrega (11%), condición que se relaciona con el problema de faltantes de anaquel,

conocido como desabasto, que conduce a pérdida de ventas y/o pérdida de clientes

(Erosa & Arroyo, 2004). Los datos de la Gráfica 1 sugieren una búsqueda individual

de mejor precio en diversas fuentes de abasto, tanto para las micro como para las

pequeñas papelerías, con una fuerte influencia de agentes (21.2%) de venta directa,

contactos directos por teléfono (19.1%) y uso marginal de Internet, que revela

incipiente o nula plataforma tecnológica para la operación de procesos electrónicos

de abasto.

0% 5% 10% 15%20%

25%30%

Agentes

Catálogos

Mayoristas

Internet

Fabricante

Teléfono

Hipermercados

Otro

PORCENTAJE

AS

PE

CT

OS

MICRO Y PEQUEÑAS PAPELERÍAS. MODALIDADES DE ABASTO

PEQUEÑA PAPELERIA

MICRO PAPELERIA

GRAFICA 1. Modalidades de abasto de las Micro y Pequeñas empresas del giro de papelería

17

Pequeñas Empresas. La principal modalidad de abasto es compras al

fabricante/proveedor mediante pedidos telefónicos (75%) y por Internet (28.5%), lo

que revela la presencia de una plataforma tecnológica básica para el proceso de

compras. Se advierte una diferencia en los procesos de compra que conduce a

abasto directo con los proveedores, lo que beneficia el rango del margen de

operación de la papelería. En la Gráfica 1 se identifican las diferencias en cuanto a

modalidades de abasto por tamaño de empresa, con un patrón de diferencia también

en cuanto a número de fuentes. Si bien la pequeña empresa interactúa directamente

con proveedores, todavía se ve la influencia de la compra hacia el canal mayorista,

que al ser una entidad comercial intermedia entre el proveedor y la papelería puede

compararse con las funciones que realiza un centro de distribución en las papelerías

a gran escala. En la Gráfica de referencia se identifican diferencias en las

modalidades de abasto por tamaño de empresa, con mejores prácticas en las

pequeñas empresas, quienes tienen una menor dependencia del canal de

mayoristas (14.2%) pero persisten en el abasto en canal de hipermercados.

Nuevamente la selección es de índole individual. En cuanto a la configuración de la

cadena, la diferencia entre tamaño de empresas se aprecia en el Diagrama 3.

PROVEEDOR (1)

VENTA DIRECTA PROPIA

MAYORISTA

CADENAS DE TIENDAS

PEQUEÑAS

PAPELERÍAS1.

2.

3.4.

5.6.

7.

8.n……..

DISTRIBUIDOR

TIENDA ESPECIALIZADA

PROVEEDOR (2)

PROVEEDOR (3)

PROVEEDOR (4)

PROVEEDOR (5)

PROVEEDOR

(n….)

CANALES DE

DISTRIBUCIÓN

FABRICANTES

CATEGORÍAS: 10PRODUCTOS: 7 850

PEDIDOS

ABASTO

AGENTES

DIAGRAMA 3. Ubicación de las Pequeñas empresas del giro de las papelerías en la Cadena de abasto del Sector

Conforme a los postulados de la Administración de la Cadena de Abasto, la

fuente de información para determinar las cantidades, variedad y tiempo de abasto

18

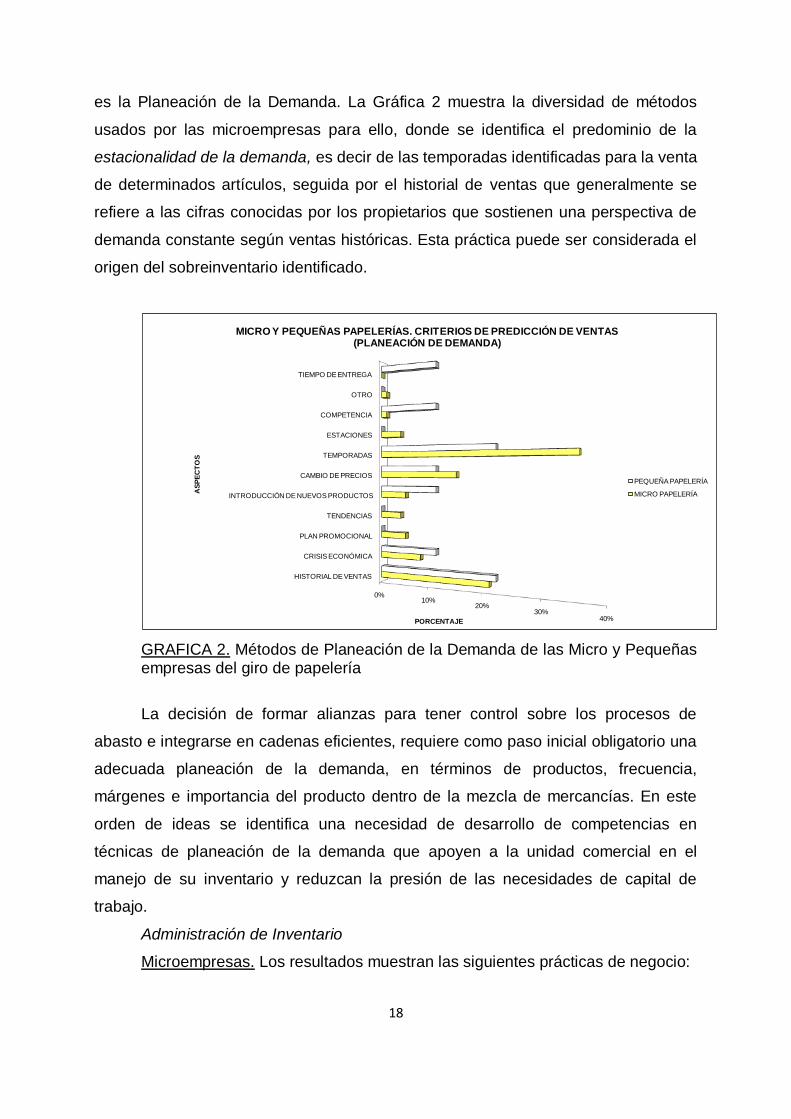

es la Planeación de la Demanda. La Gráfica 2 muestra la diversidad de métodos

usados por las microempresas para ello, donde se identifica el predominio de la

estacionalidad de la demanda, es decir de las temporadas identificadas para la venta

de determinados artículos, seguida por el historial de ventas que generalmente se

refiere a las cifras conocidas por los propietarios que sostienen una perspectiva de

demanda constante según ventas históricas. Esta práctica puede ser considerada el

origen del sobreinventario identificado.

0%10%

20%30%

40%

HISTORIAL DE VENTAS

CRISIS ECONÓMICA

PLAN PROMOCIONAL

TENDENCIAS

INTRODUCCIÓN DE NUEVOS PRODUCTOS

CAMBIO DE PRECIOS

TEMPORADAS

ESTACIONES

COMPETENCIA

OTRO

TIEMPO DE ENTREGA

PORCENTAJE

AS

PE

CT

OS

MICRO Y PEQUEÑAS PAPELERÍAS. CRITERIOS DE PREDICCIÓN DE VENTAS (PLANEACIÓN DE DEMANDA)

PEQUEÑA PAPELERÍA

MICRO PAPELERÍA

GRAFICA 2. Métodos de Planeación de la Demanda de las Micro y Pequeñas empresas del giro de papelería

La decisión de formar alianzas para tener control sobre los procesos de

abasto e integrarse en cadenas eficientes, requiere como paso inicial obligatorio una

adecuada planeación de la demanda, en términos de productos, frecuencia,

márgenes e importancia del producto dentro de la mezcla de mercancías. En este

orden de ideas se identifica una necesidad de desarrollo de competencias en

técnicas de planeación de la demanda que apoyen a la unidad comercial en el

manejo de su inventario y reduzcan la presión de las necesidades de capital de

trabajo.

Administración de Inventario

Microempresas. Los resultados muestran las siguientes prácticas de negocio:

19

Conservación de Inventario en Almacén 47.8% de las papelerías Devolución de productos no vendidos/obsoletos 3.9% de las papelerías

Se aprecia que en general el costo del inventario no vendido y/o

obsoleto/dañado, es absorbido para las microempresas, con el consiguiente impacto

en el margen de ganancias. Según las empresas que conservan inventario en

almacén (no en anaquel) el costo de esta práctica es de hasta el 10% del valor del

inventario. Estos datos permiten identificar una fuente de ineficiencia operativa que

reduce el margen e impacta el capital de trabajo. Como presión adicional, el 30.4%

de las papelerías opera en un contexto en el que el mayorista concede un período

de 3-4 días para devoluciones, razón por la cual deciden guardar los productos en

almacén sin percibir el alto costo que representa.

Pequeñas Empresas. Los resultados muestran las siguientes prácticas de

negocio con su costo asociado:

Remate de productos no vendidos/obsoletos 100% de las papelerías

Costo de devolución 11-20%

El plazo de devolución para este tamaño de empresa es de 7 días (67% de

las empresas), a pesar de ello, las pequeñas papelerías deciden rematarlo para

sacar algún beneficio de este tipo de inventario en lugar de devolverlo ya que les

genera un costo elevado. Sin embargo, al igual que en el caso de las micro,

muestran trabajar con exceso de inventarios, lo que tiene sugiere una deficiente

planeación de la demanda (ventas).

Transporte

Microempresas. Los datos revelan que en el 48% de las micro papelerías el

responsable del transporte de los productos es la propia empresa usando una

camioneta, utilizando el 51% como empaque cajas de cartón. El 33% de las

empresas señaló como responsable del transporte al proveedor. En este caso, el

valor agregado a través de la logística externa es responsabilidad tanto de la

empresa como del proveedor. En forma marginal utilizan los servicios de un tercero

para esta actividad. En las empresas pequeñas, el 33% del transporte lo hace la

empresa, el 33% los proveedores y el 34% un tercero. El 47% del transporte es por

camioneta y el 32% por automóvil (propio o taxi), mientras que el 79% de las

empresas pequeñas utilizan cajas de cartón para el empaque de mercancías.

20

Infraestructura Tecnológica

Investigaciones recientes en el comercio al menudeo de Tamaulipas, México

(Erosa, 2009a; Erosa, 2009b ) señalan que la infraestructura de Tecnologías de

Información a nivel básico de preparación de las empresas (Readiness) para

integrarse a la cadena de abasto del sector de comercio al menudeo, se conforma

por a) recursos tangibles: número de computadoras, acceso a internet, aplicaciones

de software, escáner en punto de venta, Identificación de Producto y b) recursos

intangibles referidos a las competencias visibles para el manejo y operación de la

infraestructura tecnológica existente, el resultado es denominado Perfil Tecnológico

(Rao, Vemuri, y Galvin, 2004, Evangelista y Sweeney, 2006). En este orden de ideas,

los resultados para las micro papelerías muestran un nivel de recursos tangibles

insuficiente, ya que el 72% de las empresas participantes en este estudio carecen de

la tecnología para realizar los procesos de abasto, mientras que las pocas que

cuentan con alguna tecnología esta infraestructura es un equipamiento básico de

computadora y acceso a Internet, el cual es usado por el 40.6% de estas empresas

para el proceso de administración de la orden de compra (Pedidos). En contraste, el

67% de las pequeñas papelerías cuentan con computadora y acceso a Internet para

realizar sus procesos de abasto, con predominio también de uso en el proceso de

compra (40%). Estos resultados sugieren que la generación de valor de las

pequeñas papelerías a través de ésta actividad es mayor que las micro papelerías.

0%10%

20%30%

40%50%

COMPUTADORA

INTERNET

CÓDIGO DE BARRAS

PORCENTAJE

CO

MP

ON

EN

TE

TE

CN

OLÓ

GIC

O

MICRO Y PEQUEÑAS PAPELERÍAS. PLATAFORMA TECNOLÓGICA (TI)(RECURSO TANGIBLE)

MICRO PAPELERÍAS

PEQUEÑAS PAPELERÍAS

GRÁFICA 3 Micro y Pequeñas Papelerías. Configuración de la Plataforma Tecnológica disponible

21

En cuanto a los recursos tecnológicos intangibles, el 74% de las micro

papelerías no cuenta con personal especializado para ésta actividad, siendo en el

89% de los casos el mismo dueño quien se encarga de realizar las compras, cifra, el

36% de las empresas tiene computadora y acceso a Internet, lo que revela que no

se han generalizado las competencias para el uso de la plataforma tecnológica, lo

que se traduce en un bajo nivel de recurso tecnológico intangible.

El 67% de las pequeñas papelerías sí cuenta con personal especializado para

las actividades de abasto, siendo en el 67% de los casos un empleado quien se

encarga de ellas. Dos pequeñas empresas manifestaron que la actividad de re-

abasto es responsabilidad del Área de Finanzas. En este segmento se identifica que

la actividad de re-abasto contribuye a elevar el valor generado al cliente, por

manejarse en forma eficiente, aun cuando la adopción de los procesos electrónicos

falta en el 33% de las empresas. El uso de la TI es para hacer pedidos de compra

por medios electrónicos (Micro y Pequeña 40%), pagos electrónicos (20% Pequeñas

y 3.1% Micro) a diferencia de negocios similares en la zona fronteriza de Texas, en

que los procesos fundamentales de uso de las TI son: control de inventarios, control

de ventas (front desk) y compras (Erosa, 2009). Se identifica que el 20% de las

empresas pequeñas realiza procesos en línea de intercambio de información con

proveedores lo que contribuye a eficientar la planeación de la demanda.

0%10%

20%30%

40%50%

PEDIDO

ORDEN DE COMPRA

PAGO ELECTRÓNICO

PAGO AL SS

PAGOS FISCALES

OTRO

INTERCAMBIO DE INFORMACIÓN CON PROVEEDORES

PORCENTAJE

PR

OC

ES

OS

TE

CN

OL

ÓG

ICO

S

MICRO Y PEQUEÑAS PAPELERÍAS. PROCESOS HABILITADOS EN TECNOLOGÍA (RECURSO INTANGIBLE)

MICRO PAPELERIA

PEQUEÑA PAPELERÍA

GRÁFICA 4 Micro y Pequeñas Papelerías. Procesos habilitados en Tecnología reflejando las competencias operativas existentes en la operación (Recursos Intangibles)

22

CONCLUSION

Los resultados del análisis de las modalidades de abasto de las micro

papelerías muestran una vulnerabilidad en cuanto a el concepto denominado por

Porter (1989) poder de negociación de los compradores, ya que las empresas llevan

a cabo su proceso de abasto de productos del giro de papelería en forma individual

en condiciones de pocas cantidades con frecuencia mensual predominante, siendo

su fuente de abasto el canal mayorista. En esta relación, esta práctica de negocio

fomenta el poder de negociación de los proveedores (mayoristas) como confirma el

corto período de devolución concedido, el alto costo de devolución y el uso del

transporte propio de las micro empresas para abastecerse. Para estas papelerías,

las condiciones operativas actuales del proceso de abasto aumentan el costo de

adquisición del producto que lo que conduce a precios no competitivos y/o de

margen mínimo de operación.

Las modalidades de abasto identificadas muestran patrones de integración de

Cadena de Abasto distintos los dos tamaños de empresa. En la micro papelería, los

componentes integrados son los proveedores, el mayorista que es la organización

que distribuye y el consumidor que en este caso es el negocio, esta configuración

dentro de la perspectiva de Mentzer (2001) corresponde a una cadena de abasto

directa. En el caso de las pequeñas papelerías se identifican segmentos de la

tipología denominada última cadena de abasto ya que incluye también a

organizaciones indirectas que son los bancos para los pagos electrónicos) y a las

que llevan a cabo la transportación de mercancías (flujos físicos) en forma externa.

El escenario perfilado por los resultados del análisis muestra áreas de

oportunidad en la administración de los procesos de abasto para asegurar un

suministro continuo de existencias, la minimización de la inversión en el inventario

tomando en cuenta los imprevistos, el mejoramiento de la calidad, el desarrollo de

proveedores analizándolos para elegir a aquellos con los que se logre mejores

resultados, y en la incorporación de técnicas sencillas para la planeación de la

demanda, a fin de sustituir prácticas de manejo de inventario basadas en suministros

mantenidos en inventario, que repercuten en altos niveles de capital de trabajo. En el

marco de la configuración de la Cadena de Valor (Porter, 1989), en el Diagrama 4 se

aprecian las diferencias por tamaño de empresas: a) la micro papelería no cuenta

con la estructura necesaria para generar valor al cliente, mientras que b) las

23

pequeñas papelerías realizan actividades que generan valor entre éstas se

encuentran la logística externa en la que también es responsable el proveedor y un

tercero, y la generación de eficiencias por la habilitación con TI de sus procesos de

abasto. A pesar de lo anterior, aún tienen grandes áreas de oportunidades para

incrementar el valor agregado al cliente y al margen de la empresa.

Marketing y Ventas

MICRO.

Los productos de los

proveedores se

conocen a través del

contacto personal

(34%), a través de

publicidad en las

tiendas del proveedor

(19.1%) y publicidad

en exteriores

(11.7%).

PEQUEÑA.

Los productos de los

proveedores se

conocen a través del

contacto personal

(43%), medios

electrónicos (29%),

publicidad directa

(14%) y otros (14%).

Actividades de Soporte

Infraestructura de la Empresa

No cuentan con personal especializado para el abasto (74%), el dueño es quien realiza las compras

(89%) teniendo el cargo de Gerente General

Si cuentan con personal especializado para el abasto (67%), un empleado es quien realiza las

compras (67%) teniendo el cargo de Gerente General

MICRO

PEQUEÑA

Desarrollo Tecnológico

Solo pocas (28%) cuentan con tecnología, dentro de las cuales están la computadora (48%), el

internet (48%) y herramientas de procesamiento de imágenes (4%). Los principales procesos por

internet son el pedido (40.6%), la orden de compra (40.6%) y pagos f iscales (9.3%).

Cuentan con tecnología (67%), dentro de las cuales están la computadora (40%), el internet (40%) y

herramientas de procesamiento de imágenes (20%). Los principales procesos por internet son el

pedido (40%), intercambio de información con proveedores (20%), orden de compra (20%) y pago

electrónico (20%).

MICRO

PEQUEÑA

MICRO PEQUEÑA

Logística hacia afuera

-Principales modalidades de

Abasto: compras a mayoristas

(28.2%), a través de agentes

(21.1%) y por teléfono (19.1%).

-Principales técnicas de re

abasto: solicitar pedido al

proveedor (64.5%) y el

proveedor acude (32.2%).

-Almacenamiento de productos:

almacenan todo lo que no se

vende (47.8%) generando un

costo de 0 – 10 % (47.8%).

Tienen de 0 – 1 días para alguna

devolución (30.4%).

-Distribución física: el

responsable es la misma

empresa (48%), utilizan

camionetas (48%) y cajas de

cartón (46.5%).

-Principales modalidades de

Abasto: compras al

fabricante(28.5%) y por teléfono

(28.5%).

-Principales técnicas de re

abasto: solicitar pedido al

proveedor (75%).

-Almacenamiento de productos:

rematan todo lo que no se vende

(100%) generando un costo de

11 – 20% (100%). Tienen más

de 7 días para alguna

devolución (67%).

-Distribución física: el

responsable es la misma

empresa (33%), el proveedor

(33.3%) y otro (33.3%), utilizan

camiones (67%) y cajas de

cartón (76.9%).

Servicio

MICRO.

El principal servicio

de post-venta que

reciben es el cambio

de productos

(64.2%).

PEQUEÑA.

El principal servicio

de post-venta que

reciben es el cambio

de productos (50%).

Actividades Primarias

M

A

R

G

E

N

DIAGRAMA 4. Cadena de Valor de las Micro y Pequeñas Papelerías

En términos de competitividad, la estructura de la cadena de valor de las

papelerías, por tamaño, permite concluir que existen diferencias a favor de las

empresas pequeñas con respecto a las de tamaño micro, quienes se aprecian en

desventaja para enfrentar el ambiente de negocios, con peligro para su

24

sobrevivencia de no efectuar acciones conjuntas para eficientar el proceso de

abasto.

Implicaciones para Investigación a futuro

Los negocios de papelería constituyen un universo diferenciado dentro del

sector de comercio minorista (retail). La cantidad y variedad de productos de la

mezcla de mercancías (Marketing Mix), la frecuencia de abasto y el tamaño de sus

pedidos/órdenes de compra imprimen una complejidad única a la administración del

modelo de negocio que a veces se combina con mercerías, abarrotes y otros giros

del segmento de micro empresas. Adicionalmente, el modelo de negocios opera en

el ambiente internacional. Esta complejidad ofrece múltiples perspectivas de análisis

para las actividades de investigación tanto en cuanto a extensión del horizonte de

análisis hacia otras actividades y procesos como en intensidad de cada uno de ellos

en términos de identificación de mejores prácticas de operación que puedan ser

transferidas para generar eficiencias.

BIBLIOGRAFÍA

ÁLVAREZ, J., (2008). Sección Amarilla: Ciudad Victoria. México, D. F. Anuncios en Directorios, S. A. de C. V.

BALLOU, R. (2005). Logistica: Administración de la Cadena de Suministro. 5ª. Ed.

Pearson, Prentice Hall, México

BOWERSOX, D. Administración y Logística de la Cadena de Suministros. (2007). McGraw-Hill

DAVID, F., (2003). Conceptos de Administración Estratégica. Edo. de México,

México: Pearson Educación

EROSA, V. E. (2009a). Technology Based Practices in Retail SME´s: Exploring SCM Integration Readiness. In Proc. Triple Helix. 7th Biennial International Conference on University, Industry and Government Linkages, Glasgow, Scotland. G. Zawdie (ed.). :107/01-

10

EROSA, V. E. (2009b). Technology Illiteracy in retail SMEs: Exploring late adopters characteristics. In CD Proc. Int. Conf. PICMET 09, Portland, USA. T. Anderson (ed). : 2623-

2630

EROSA, V. y Arroyo P. (2004). Anatomía de un Faltante de Anaquel en México. IN Una Revolución de Negocios: Adopción y Uso de Procesos Electrónicos en México.” Dirección de Investigación y Desarrollo. Asociación Mexicana de Estándares para el Comercio Electrónico. Asociación Mexicana para el Comercio Electrónico (AMECE)

EROSA, V. y Arroyo P. (2007). Administración de la Tecnología: Nueva Fuente de Creación de Valor para las Organizaciones. 1ª. Edición. LIMUSA. Noriega Editores, México. :33

EVANGELISTA, P., Sweeney, E. (2006). Technology Usage In The Supply Chain: The Case Of Small 3pls. International Journal Of Logistics Management. Pontre Vedra Beach. Vol. 17, Iss 1 :55

25

INEGI, (2004a). Características principales de las unidades económicas por sector,

subsector, rama, subrama de actividad y estratos de personal ocupado 2003. Obtenido 30 de abril de 2009, sitio Web: http://www.inegi.org.mx/est/contenidos/espanol/proyectos/censos/ce2004/ResumenTamps.asp?c=6423&e=28

INEGI, (2004b). Censos económicos 2004 ¡El quehacer de los números!: Actividades

económicas más importantes: visión censal. Obtenido 30 de abril de 2009, sitio Web: http://www.inegi.org.mx/est/contenidos/espanol/proyectos/censos/ce2004/pdfs/CT_Actividades%20mas%20Importantes.pdf

INEGI, (2004c). Censos económicos 2004 ¡El quehacer de los números!: Micro,

pequeñas, medianas y grandes empresas: visión censal. Obtenido 30 de abril de 2009, sitio Web: http://www.inegi.org.mx/est/contenidos/espanol/proyectos/censos/ce2004/pdfs/CT_PyMES.pdf

INEGI, (2004d). Censos económicos 2004 ¡El quehacer de los números!: Resultados generales. Obtenido 30 de abril de 2009, sitio Web: http://www.inegi.org.mx/est/contenidos/espanol/proyectos/censos/ce2004/pdfs/resultados_grals.pdf

INEGI, (2004e). Censos económicos 2004 ¡El quehacer de los números!: Tamaulipas: resultados generales. Obtenido 30 de abril de 2009, sitio Web: http://www.inegi.org.mx/est/contenidos/espanol/proyectos/censos/ce2004/pdfs/CT_Tamaulipas.pdf

INEGI, (2004f). Micro, pequeña, mediana y gran empresa: estratificación de los establecimientos. Aguascalientes, Aguascalientes, México: INEGI.

MENTZER.T., De Witt, W., Keebler, J., Min, S., Nix, N., Smith, C., Zacharia, Z. (2001). “Defining Supply Chain Management”. Journal of Business Logistics, Vol. 22, No. 2, :1-25

PELTON, L.; Strutton, D.; Lumpkin, J., (2005). Canales de marketing y distribución comercial: un enfoque de administración de relaciones. México, D. F.: McGraw Hill.

PORTER, M., (1989). Ventaja Competitiva: creación y sostenimiento de un desempeño superior. México, D. F. Compañía Editorial Continental, S. A. de C. V.

PORTER, M. (1996). What is Strategy. Harvard Business Review, Nov/Dec : 62

RAO, P. M. Vemuri, V, Galvin, P. (2004). The changing technological profile of the leading ICT firms: Evidence from US patent data, 1982-2000. Industry and Innovation.

Sydney, Dec. Vol. 11, Iss, 4 :353-372

ROMANO, T.; (2004). Consumo globalizado de símbolos y mercancías; conformidades de identidad juvenil, aplicado al proyecto gráfico grafacorpórea. Tesis de

Licenciatura publicada. Cholula, Puebla, México: Universidad de las Américas Puebla

SECRETARÍA DE ECONOMÍA, (13 de marzo de 2009a). Obtenido 16 de marzo de

2009, sitio Web: http://www.economia.gob.mx/?P=7300

SIEM. SISTEMA DE INFORMACIÓN EMPRESARIAL MEXICANO, (17 de abril de 2009). Localización de empresas. Obtenido el 17 de abril de 2009, sitio Web: http://www.siem.gob.mx/siem2008/portal/consultas/consulta.asp?q=0

STANTON, W.; Etzel, M.; Walker, B., (2004). Fundamentos de marketing. México, D. F. McGraw Hill

THOMPSON, A.; Strickland A., (1998). Dirección y Administración Estratégicas: conceptos, casos y lecturas. México, D. F. Mc Graw Hill