x3 nyhedsbrev - november 2017x3c.dk/wp-content/uploads/2017/11/x3-nyhedsbrev-november-2017.pdf ·...

TRANSCRIPT

01 November 2017

"På kort sigt er markedet en stemmemaskine, men i det lange løb er det en vægtmaskine." Benjamin Graham

Jeg stødte denne måned på en analyse af US aktiemarkedet, der gav fin mening. Analysen blev opstillet i punktform:

1. Shillers CAPE Ratio

Hvad er Shillers CAPE: Det er P/E baseret på den gennemsnitlige inflationsjusterede indtjening for de sidste ti år. Mest pålideligt i forhold til langsigtede analyser.

CAPE ligger i øjeblikket på 27,2, eller 63,9% højere end dets historiske gennemsnit på 16,6. CAPE har kun nærmet sig 27 tre andre gange: 1929, 1997-2000 og 2007.

Ved brug af Shillers egen forventede afkast formel (fra GuruFocus) er det forventede afkast de næste 8 år blot 0,3%. Mere informativt end blot denne ene forudsigelse, er imidlertid forskellige mulige fordelinger på længere sigt. Afkastscenarierne for de næste 8 år er som følger:

Meget positiv 5,2%

Positiv 3%

Negativ -3%

Meget negativ -7,5%

Det er værd at bemærke, at selv det “meget positive" scenarie, ligger langt under markedsgennemsnittet.

Algorithmic Risk Management 1

NYHEDSBREV

01 November 2017

2. S&P 500 P/E

Hvad det er: En simpel måling af prisen betalt for hver indtjeningsdollar blandt nogle af de bedste kapitaliserede, og mest likvide amerikanske værdipapirer.

Det nuværende P/E-forhold for S&P 500 er 19,96. Det er langt over det historiske gennemsnit på 15,53 og median på 14,57.

Hvad det betyder: Som med Shillers CAPE signalerer et stærkt forhøjet niveau et lavere afkastmiljø de kommende år. Forskningsresultater fra 31/3/26 - 31/5/14 af et over/under vurderet aktiemarkedet i forhold til det fundamentale har vist følgende:

Mere end 20% overvurderet Mere end 20% undervurderet

6 måneder: -0,2% 6 måneder: 14%

1 år: -3,6% 1 år: 19,4%

2 år: -1,6% 2 år: 30,1%

3 år: 6,8% 3 år: 47,3%

SP 500 er pt godt 30% overvurderet.

3. Wilshire 5000/GDP, aka "Buffett´s Værdiindikator"

Hvad det er: Et nøgletal for den bredere økonomi, engang nævnt af Buffett som hans yndlings for markedsvurdering.

Status: 127,3%, hvilket er væsentligt højere end den gennemsnitlige værdi på 68,8%. Udfra Buffett's kommentarer er et niveau på 75-90% rimeligt. 90-115% er lettere overvurderet, og alt over 115% er signifikant overvurderet. Den eneste anden gang siden 1950, at denne indikator har været over 115%, var 2000 krakket.

‘15

Her kommer en tilståelse. Ovennævnte analyse er ikke ny, den er fra januar ’15.

Selvom analysen påpegede en velbegrundet risiko i aktiemarkedet, så fik den ikke ret. Analysen har bestemt ikke stået alene. Mange fremtrædende analytikere har ligeledes sidenhen talt om en kommende Bear periode. En analyse som “Stilheden før stormen” fra 19.10.17 taler om mange af de samme faktorer som ovennævnte.

Sandheden er dog hver dag børsens lukkekurs. Det er hvad markedet satser penge på. I punkt 2 i analysen blev der på basis af årtiers historik spået et 3 årigt afkast på 6,8%. Siden januar 2015 er S&P 500 steget ca 23%.

Algorithmic Risk Management 2

01 November 2017

For at sætte de nævnte nøgletal brugt i analysen lidt i perspektiv, og hvordan det måske kan gøres bedre, er her inspiration fra et andet felt indenfor analyser.

Deep Learning

Deep Learning, teoretiseret i 50’erne, er først blevet muligt de seneste par år. Ligesom den menneskelige hjerne lærer Deep Learning fra eksempler, men går et skridt videre til selv at kunne lære. Visionen er, udfra enorme mængder data, at få systemet til at kigge efter gentagne mønstre, og lære af det. Via neurale netværk, i op til 150 lag, adskiller det sig fra Machine Learning, der mere er enkle arbejdsgange eller analyser. En forskel der er ganske signifikant.

Det muliggør selvkørende biler fx. Forestil dig behovet for talrige korrekte analyser for at bilen kan køre selv, og i tæt trafik.

I år er der sket et gennembrud indenfor dette felt. For hvordan kan det lade sig gøre præcist at analysere enorme mængder data korrekt hver gang? Her skal det ikke blive alt for nørdet, men forestil dig, at kunne analysere 1 milliard billeder på en gang, og evne at kunne udpege de 1.000 med et bestemt objekt på. Deep Learning prøver at afspejle hvorledes vores hjerner fungerer, blot meget hurtigere, og kan overskue væsenligt mere data end vi kan. Gennembruddet er populært fortalt, at Deep Learning systemer kan indsnævre analysemængden. Systemet er i stand til at lære hvad der er interessant, og hvad der er uinteressant. Det er perspektivrigt.

Tilgangen og metodikken er brugbar, også for aktieinvestorer. På aktiemarkedet findes der et væld af nøgletal, og flere end der er behov for. Her gælder det ligeledes om at finde frem til det essentielle, hvad der selvfølgelig er uendelig mange holdninger til, hvad er.

Det interessante her er læringen. Aktiemarkedet er vist nok det sidste der bliver rationelt. Når irrationaliteten dominerer, er dagsordnen en anden. Analyser der, om du vil, ser verden i 2D har ikke en høj nok grad af finesse.

Analysen i starten anbefalede at neddrosle aktieandelen. Det kan godt ske niveauerne var/er høje, det er de. Der er forhøjet risiko. Men, det har jo været et ærgerligt råd for US investorerne, når aktiemarkedet derovre som nævnt er steget meget

Algoritmer har bestemt kvaliteter i analyser. Deep Learning kan løfte dette niveau. Begge systemer kan dog ikke arbejde alene, der er stadig behov for viden om aktiemarkedet. Nogen skal jo sætte systemet igang med at lære. Kvaliteten af outputtet vil derfor naturligvis afhænge af spørgsmålene, og den holdning der ligger i dem.

Et stort perspektiv ligger i, at (nye) erkendelser, med høj kvalitet, hurtigt kan opnås.

Algorithmic Risk Management 3

01 November 2017

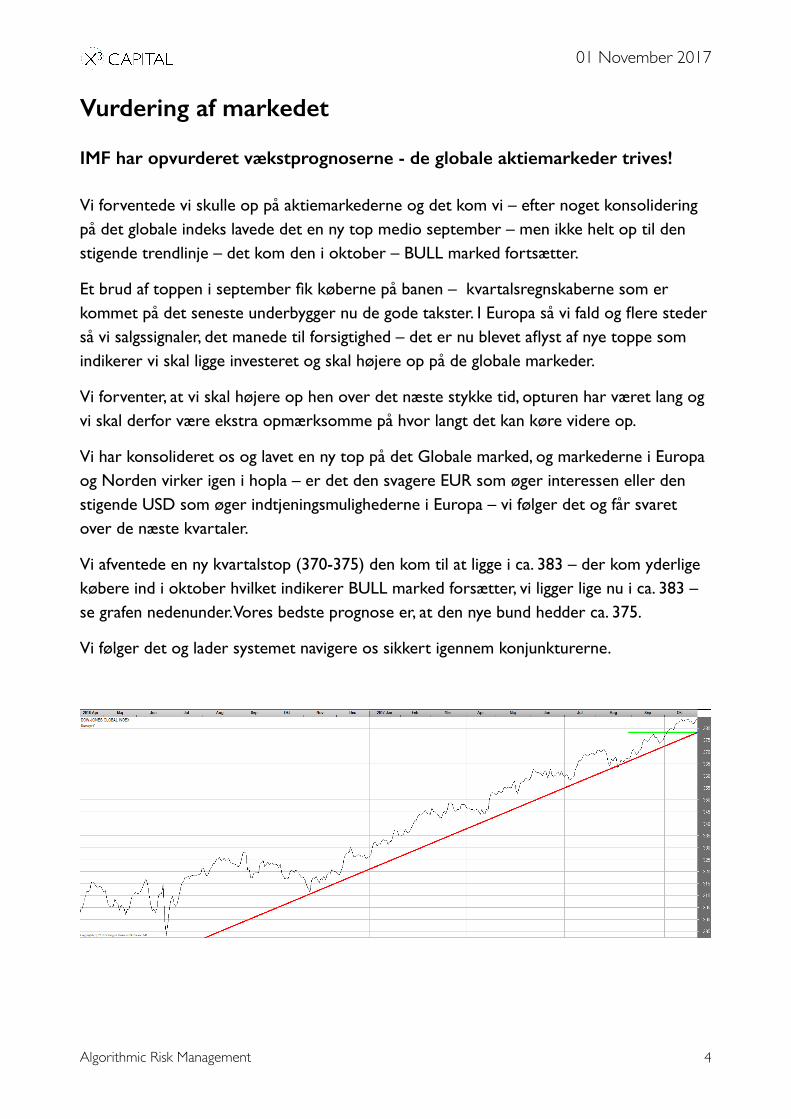

Vurdering af markedet

IMF har opvurderet vækstprognoserne - de globale aktiemarkeder trives!

Vi forventede vi skulle op på aktiemarkederne og det kom vi – efter noget konsolidering på det globale indeks lavede det en ny top medio september – men ikke helt op til den stigende trendlinje – det kom den i oktober – BULL marked fortsætter.

Et brud af toppen i september fik køberne på banen – kvartalsregnskaberne som er kommet på det seneste underbygger nu de gode takster. I Europa så vi fald og flere steder så vi salgssignaler, det manede til forsigtighed – det er nu blevet aflyst af nye toppe som indikerer vi skal ligge investeret og skal højere op på de globale markeder.

Vi forventer, at vi skal højere op hen over det næste stykke tid, opturen har været lang og vi skal derfor være ekstra opmærksomme på hvor langt det kan køre videre op.

Vi har konsolideret os og lavet en ny top på det Globale marked, og markederne i Europa og Norden virker igen i hopla – er det den svagere EUR som øger interessen eller den stigende USD som øger indtjeningsmulighederne i Europa – vi følger det og får svaret over de næste kvartaler.

Vi afventede en ny kvartalstop (370-375) den kom til at ligge i ca. 383 – der kom yderlige købere ind i oktober hvilket indikerer BULL marked forsætter, vi ligger lige nu i ca. 383 – se grafen nedenunder. Vores bedste prognose er, at den nye bund hedder ca. 375.

Vi følger det og lader systemet navigere os sikkert igennem konjunkturerne.

!

Algorithmic Risk Management 4

01 November 2017

Styrken

Underlæggende kommer styrken ind igen - USA fører an og her er den lange fart stigende igen, samtidig ser vi den kommer tilbage i toppen af den stigende trend kanal.

Grunden til, at vi ser stigende aktiekurser er – regnskaberne har generelt været ok, og udsigterne til de næste kvartaler er igen positive. Vi ser samtidig stigende USD og en svagere EUR. Derudover er er vækst prognoserne opvurderet – det gavner også råvare og olie.

Hvad holder vi øje med?

Vi er i et marked, som havde givet flere salgssignaler – vi har dog igennem oktober set, at køberne mange steder er kommet frem igen – derfor mener vi bestemt det er tid til mere optur over de næste kvartaler.

Situationen tilpasses, vi passer på kapitalen og tager ikke unødvendige risici – vigtigst er det at tage de rigtige signaler og tænke langsigtet – hurtige gevinster findes ikke, uden du løber en for stor risiko, og det vil vi stadig lade andre om

Algorithmic Risk Management 5