visioonist isikliku portfellini

DESCRIPTION

Ärikatla RahakoolTRANSCRIPT

RAHAKOOL

Visioonist isikliku portfellini

© Swedbank

Kava:

1. Investeerimisinstrumendid – võlakirjad ja aktsiad

2. Risk ja tulu – mis seos nende vahel valitseb

3. Investeerimisportfelli koostamine – mõned baaspõhimõtted

• Aega vähe ja teemasid palju – kasutame natukene ebatraditsioonilist lahendust

1. Investeerimisinstrumendid

© Swedbank

93,458

84,746

100,00

0

20

40

60

80

100

15.03.2012 15.03.2013

PV @ 7%PV @ 18%100

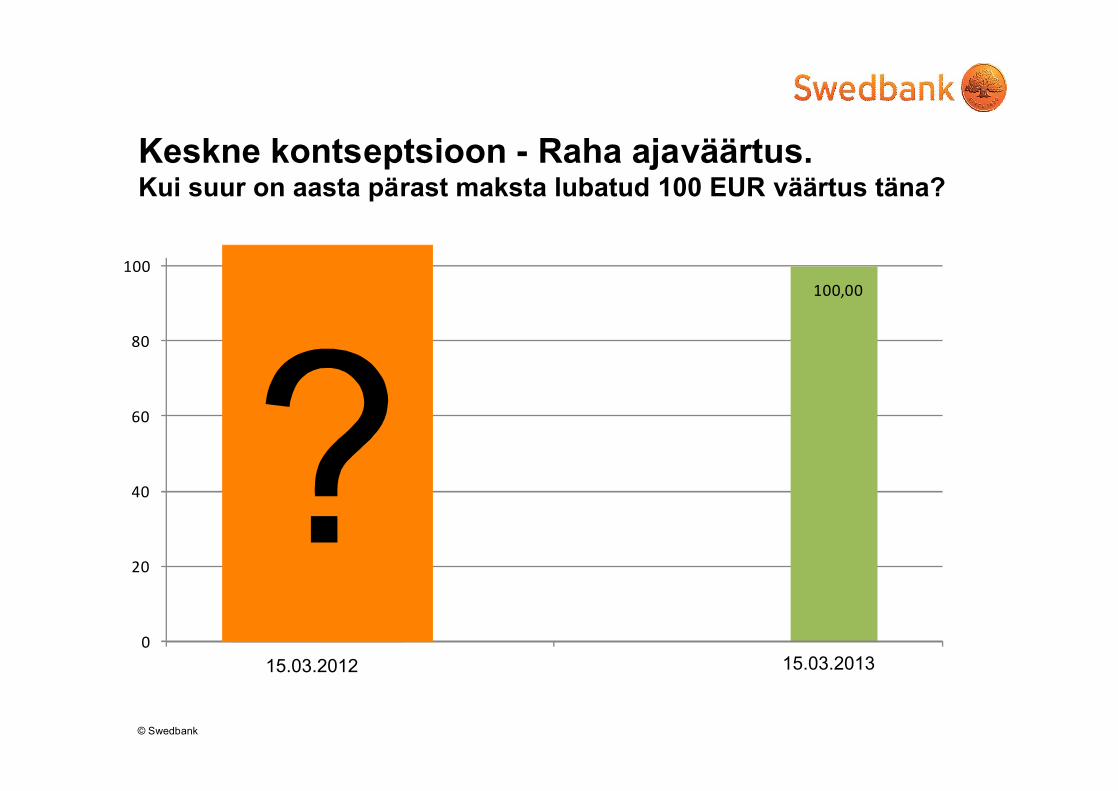

Keskne kontseptsioon - Raha ajaväärtus. Kui suur on aasta pärast maksta lubatud 100 EUR väärtus täna?

15.03.2012 15.03.2013

© Swedbank

Mis on need varad, millede eest ollakse nõus täna midagi maksma?

• Tarbimis- ja majanduslikult investeerimisväärtusega füüsilised varad - need ei paku meile täna huvi

– sh. materjalid/toormed pigem siin kuid mitte ainult

– sh. ajaga tarbimisväärtuses paranevad kaubad

• Kunst ja muud kollektsioneerimisvarad,

• Osalus lisandväärtust loovates ettevõtetes (ja sellega kaasnev õigus kasumile)

• Nõuded tulevikus laekuvatele rahavoogudele (või tulevikus laekuvatele muudele varadele)

– ennekõike laenud ja võlakirjad

– muud nõuded (sh. kõiksugu võlad)

• Välisvaluutad

• Mis veel?

© Swedbank

Millistest finantsvaradest me täna räägime?

• Osalus lisandväärtust loovates ettevõtetes – ehk aktsiad

• Õigus tulevikus laekuvatele rahavoogudele – nt võlakirjad

© Swedbank

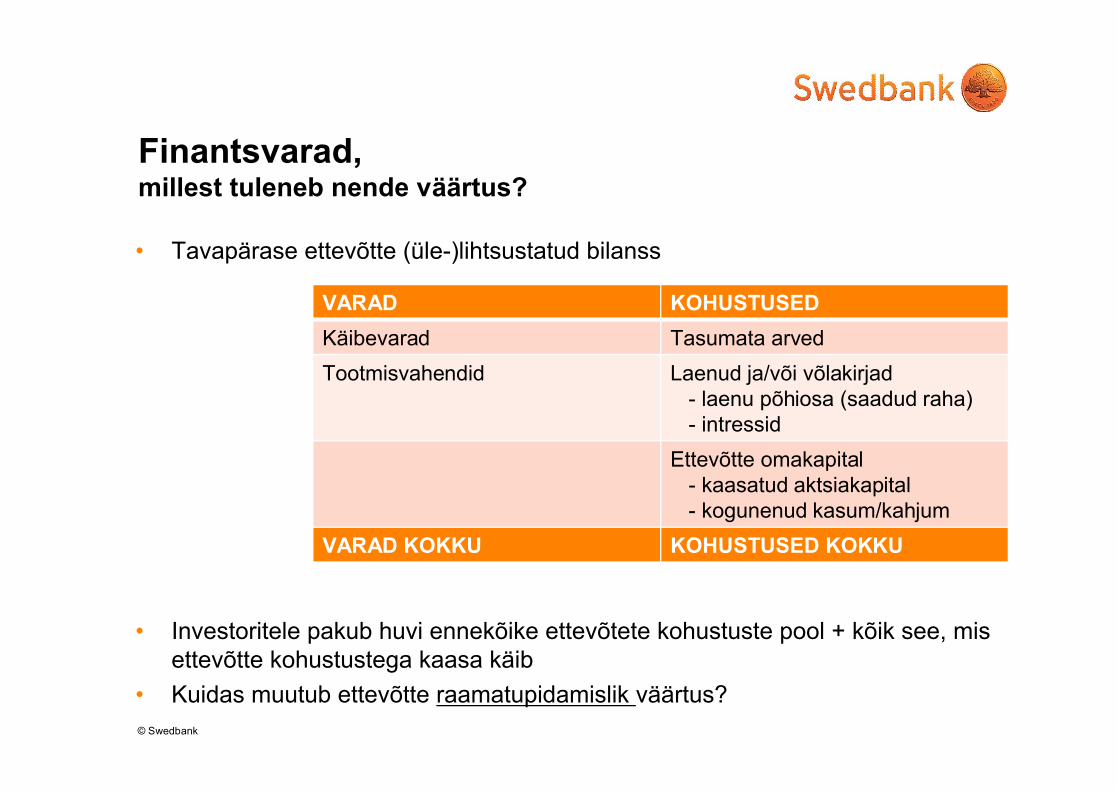

Finantsvarad, millest tuleneb nende väärtus?

• Tavapärase ettevõtte (üle-)lihtsustatud bilanss

• Investoritele pakub huvi ennekõike ettevõtete kohustuste pool + kõik see, mis ettevõtte kohustustega kaasa käib

• Kuidas muutub ettevõtte raamatupidamislik väärtus?

VARAD KOHUSTUSED

Käibevarad Tasumata arved

Tootmisvahendid Laenud ja/või võlakirjad- laenu põhiosa (saadud raha)- intressid

Ettevõtte omakapital - kaasatud aktsiakapital - kogunenud kasum/kahjum

VARAD KOKKU KOHUSTUSED KOKKU

© Swedbank

Laenud

• Kuna laenudega finantsturgudel otseselt ei kaubelda, siis pakuvad laenud meile täna vähe huvi

– Laenusaaja saab laenu

– Laenul on kindlaksmääratud tagastamisgraafik (nn “annuiteedi” puhul toimub paralleelselt koos intressimaksetega)

– Laenul on kindlaks määratud intress – intress võib olla kogu laenu tähtajaks fikseeritud või muutuv (valdavalt siis seotud mõne rahaturu intressimääraga)

• Küll aga müüakse mõnikord laene kokkupakitult finantsturgudele edasi –selle abil saavad pangad laenud oma bilanssidest välja ja saavad uusi laene andma hakata.

– pakendamiseks sobivad kõiksugused laenud

– “seksikuse” huvides lisatakse igasugu struktuure

– Sellised laenud olid ühed peaosalised käsiloleva finantskriisi esimeses laines (ABS)

© Swedbank

Võlakirjad – üldiseloomustus

• Võlakiri kujutab endast sisuliselt väga standardiseeritud vabalt võõrandatavat laenu, millel sarnaselt laenule üldjuhul kokkulepitud kupong/intress ja tagastamise tähtaega.

– Lühiajalised võlakirjad ei kanna üldjuhul eraldi kupongi (võlakirjad müüakse nn “diskontoga”)

– Võlakirjal võib olla nii fikseeritud kui “ujuv” kupong (“ujuv” ehk seotud mõne rahaturumääraga)

– On olemas ka tähtajatuid võlakirju (nn perpetuiteet)

– Üldjuhul toimub võlakirja põhiosa lunastamine korraga (ei toimu laenule iseloomulik põhiosa amortisatsiooni)

• Üldjuhul on võimalik üheselt defineerida võlakirja omanikule tulevikus laekuvad maksed (kupongid ja põhiosa tagastus) – seetõttu nimetatakse neid ka Fikseeritud Tulu Instrumentideks (Fixed Income Instrument)

© Swedbank

100,0

0,774,6 4,6 4,6 4,6 4,6 4,6 4,6 4,6 4,6

4,6

99,278

0

20

40

60

80

100

13/0

5/08

'29

/08/

08'

31/1

2/08

'30

/04/

09'

31/0

8/09

'31

/12/

09'

30/0

4/10

'31

/08/

10'

31/1

2/10

'30

/04/

11'

31/0

8/11

'31

/12/

11'

30/0

4/12

'31

/08/

12'

31/1

2/12

'30

/04/

13'

31/0

8/13

'31

/12/

13'

30/0

4/14

'31

/08/

14'

31/1

2/14

'30

/04/

15'

31/0

8/15

'31

/12/

15'

30/0

4/16

'31

/08/

16'

31/1

2/16

'30

/04/

17'

31/0

8/17

'31

/12/

17'

30/0

4/18

'

NOMINAL kupong Emissiooni hind

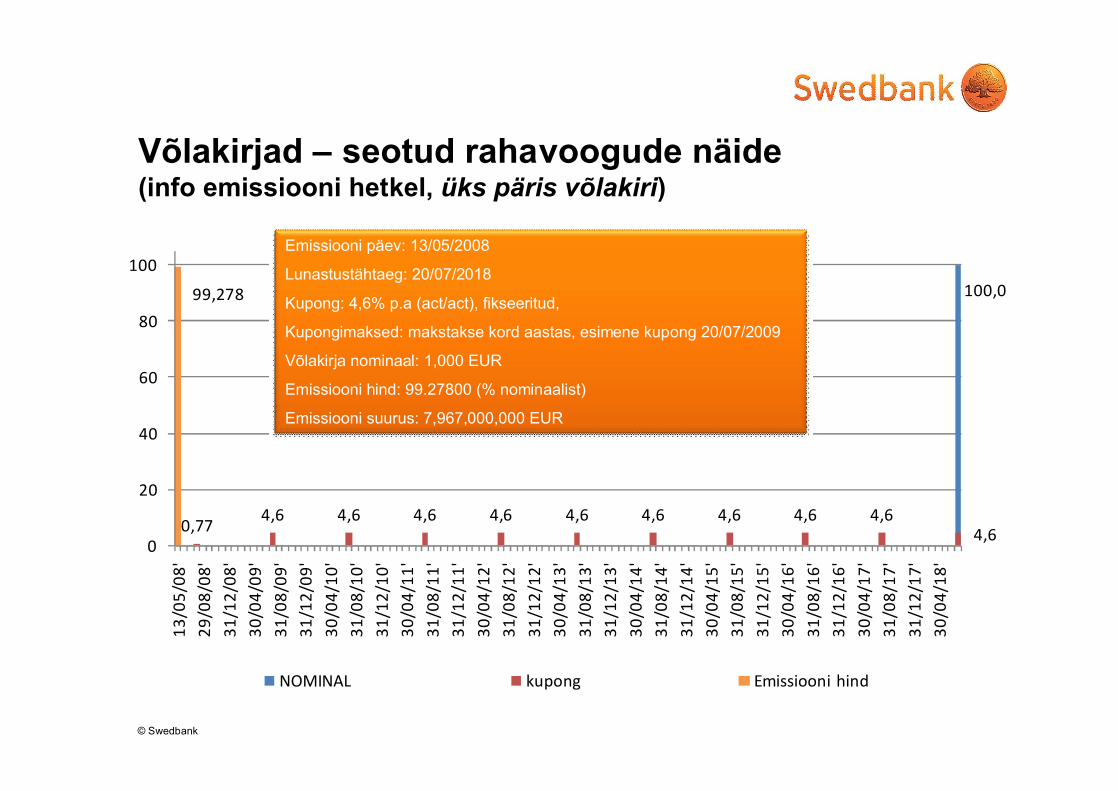

Võlakirjad – seotud rahavoogude näide (info emissiooni hetkel, üks päris võlakiri)

Emissiooni päev: 13/05/2008

Lunastustähtaeg: 20/07/2018

Kupong: 4,6% p.a (act/act), fikseeritud,

Kupongimaksed: makstakse kord aastas, esimene kupong 20/07/2009

Võlakirja nominaal: 1,000 EUR

Emissiooni hind: 99.27800 (% nominaalist)

Emissiooni suurus: 7,967,000,000 EUR

© Swedbank

Võlakirjad – seotud rahavoogude näide (info emissiooni hetkel, päris võlakiri)

• Väga suuri emissioone müüakse esmalevitamisel oksjoni vormis, enamasti püütakse eelnevalt hinnata kujunevat nõutavat tootlust ning kupong seatakse ligilähedaselt samasuureks

• Võlakirja täpne hind oksjoni korral kujuneb välja oksjonil

• On ka lihtsamaid emissiooni variante, kus investorid maksavad esmalevitamisel alati nominaali (tavaliselt mahult väiksemad ja väiksema huvitatud investorite ringiga emissioonid).

© Swedbank

Võlakirja tootlus lunastamiseni, Yield to maturity (YTM)

• Võlakirja iseloomustamine läbi kupongi ja tähtaja on keeruline kuna muudab erinevate võlakirjade võrdlemise raskendatuks.

• Seetõttu kasutatakse võlakirja hindade kirjeldamiseks mõisteid

– “tootlus lunastamiseni” ja

– “clean price” (hind ilma kogunenud kupongita) * dirty price = clean price + viimasest kupongimaksest kogunenud intress

• YTM on kõige kergemini interpreteeritav mõiste ja kirjeldab, et kui palju selle võlakirjaga tulu teeniks – arvestades nii kuponge kui lõpus laekuvat põhiosa.

• YTM on sama, mis võlakirja rahavoogude IRR (Internal Rate of Return) eeldusel, et kõik maksed toimuvad õigeaegselt.

• YTM ja hinna vahel on negatiivne seos (mida kõrgem diskonteerimiseks kasutatav tootlus, seda väiksem rahavoogude on tänane väärtus, NPV)

© Swedbank

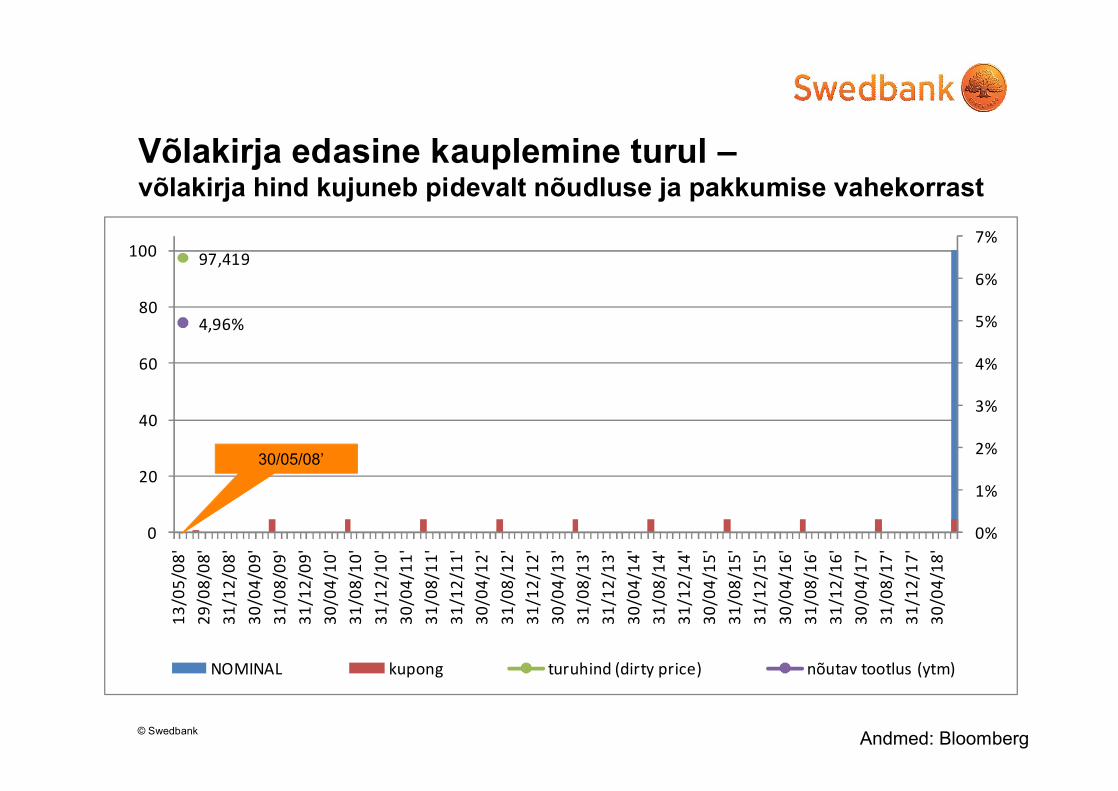

97,419

4,96%

0%

1%

2%

3%

4%

5%

6%

7%

0

20

40

60

80

100

13/0

5/08

'29

/08/

08'

31/1

2/08

'30

/04/

09'

31/0

8/09

'31

/12/

09'

30/0

4/10

'31

/08/

10'

31/1

2/10

'30

/04/

11'

31/0

8/11

'31

/12/

11'

30/0

4/12

'31

/08/

12'

31/1

2/12

'30

/04/

13'

31/0

8/13

'31

/12/

13'

30/0

4/14

'31

/08/

14'

31/1

2/14

'30

/04/

15'

31/0

8/15

'31

/12/

15'

30/0

4/16

'31

/08/

16'

31/1

2/16

'30

/04/

17'

31/0

8/17

'31

/12/

17'

30/0

4/18

'

NOMINAL kupong turuhind (dirty price) nõutav tootlus (ytm)

Võlakirja edasine kauplemine turul –võlakirja hind kujuneb pidevalt nõudluse ja pakkumise vahekorrast

30/05/08’

Andmed: Bloomberg

© Swedbank

Võlakirja edasine kauplemine turul –võlakirja hind kujuneb pidevalt nõudluse ja pakkumise vahekorrast

Andmed: Bloomberg

0%

1%

2%

3%

4%

5%

6%

7%

0

20

40

60

80

100

13/0

5/08

'29

/08/

08'

31/1

2/08

'30

/04/

09'

31/0

8/09

'31

/12/

09'

30/0

4/10

'31

/08/

10'

31/1

2/10

'30

/04/

11'

31/0

8/11

'31

/12/

11'

30/0

4/12

'31

/08/

12'

31/1

2/12

'30

/04/

13'

31/0

8/13

'31

/12/

13'

30/0

4/14

'31

/08/

14'

31/1

2/14

'30

/04/

15'

31/0

8/15

'31

/12/

15'

30/0

4/16

'31

/08/

16'

31/1

2/16

'30

/04/

17'

31/0

8/17

'31

/12/

17'

30/0

4/18

'

NOMINAL kupong turuhind (dirty price) nõutav tootlus (ytm)

© Swedbank

Võlakirja edasine kauplemine turul –võlakirja hind kujuneb pidevalt nõudluse ja pakkumise vahekorrast

• Võlakirja väärtust mõjutavad kauplemises ennekõike:

– üldine intressimäärade tase (väljendatakse enamasti läbi nn riskivabade määrade ja selle tulukõvera)

– emitendispetsiifilised tegurid (ennekõike risk, et tulevased maksed ei toimu lubatud aegadel)

• Võlakirjast võimlaiku saadava tulu jaotus on asümmeetriline – maksimaalne võimalik saadaolev summa on piiratud võlakirja rahavoogudega, halvimal korral on võimalik kõigest ilma jääda.

© Swedbank

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

20

40

60

80

100

13/0

5/08

'29

/08/

08'

31/1

2/08

'30

/04/

09'

31/0

8/09

'31

/12/

09'

30/0

4/10

'31

/08/

10'

31/1

2/10

'30

/04/

11'

31/0

8/11

'31

/12/

11'

30/0

4/12

'31

/08/

12'

31/1

2/12

'30

/04/

13'

31/0

8/13

'31

/12/

13'

30/0

4/14

'31

/08/

14'

31/1

2/14

'30

/04/

15'

31/0

8/15

'31

/12/

15'

30/0

4/16

'31

/08/

16'

31/1

2/16

'30

/04/

17'

31/0

8/17

'31

/12/

17'

30/0

4/18

'

NOMINAL kupong turuhind (dirty price) nõutav tootlus (ytm)

Võlakirja edasine kauplemine turul –võlakirja hind kujuneb pidevalt nõudluse ja pakkumise vahekorrast

Emitent: Hellenic Republic

Lunastustähtaeg: 20/07/2018

Andmed: Bloomberg

© Swedbank

Võlakirjade põhiomadused

• Võlakirja küljes võib olla hulk “kellasid ja vilesid”, võlakiri võib olla

– tagasikutsutav (ehk ennetähtaegselt lunastatav)

– aktsiaks konverteeritav (teatud ajal või teatud tingimustel)

– võib olla nn “allutatud”

– võlakirjal võivad olla tagatised (konkreetsed varad, teiste käendused)

• Üksiku võlakirja hindamine (turu suhtes) on tavaolukorras suhteliselt lihtne

– lubatud rahavood on fikseeritud (või seotud turuintresside muutusega)

– võrdlusbaas on väga lai

– sisuliselt tuleb hinnata üksnes võimalikku riski, et raha ei saa tagasi

– olemas reitingud (nende väärtus kahanenud viimastel aastatel)

– võlakirja “default” on pigem harukordne juhus kui “normaalne asjade kulg”

© Swedbank

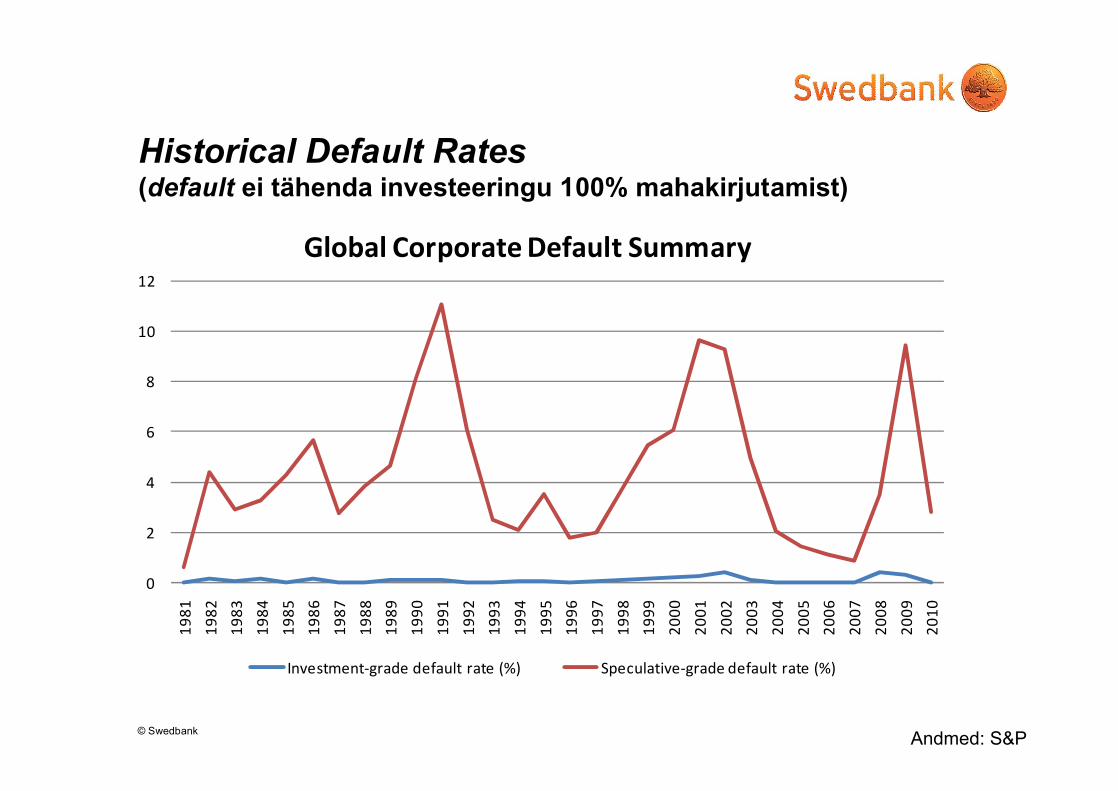

Historical Default Rates (default ei tähenda investeeringu 100% mahakirjutamist)

0

2

4

6

8

10

12

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Global Corporate Default Summary

Investment-grade default rate (%) Speculative-grade default rate (%)

Andmed: S&P

© Swedbank

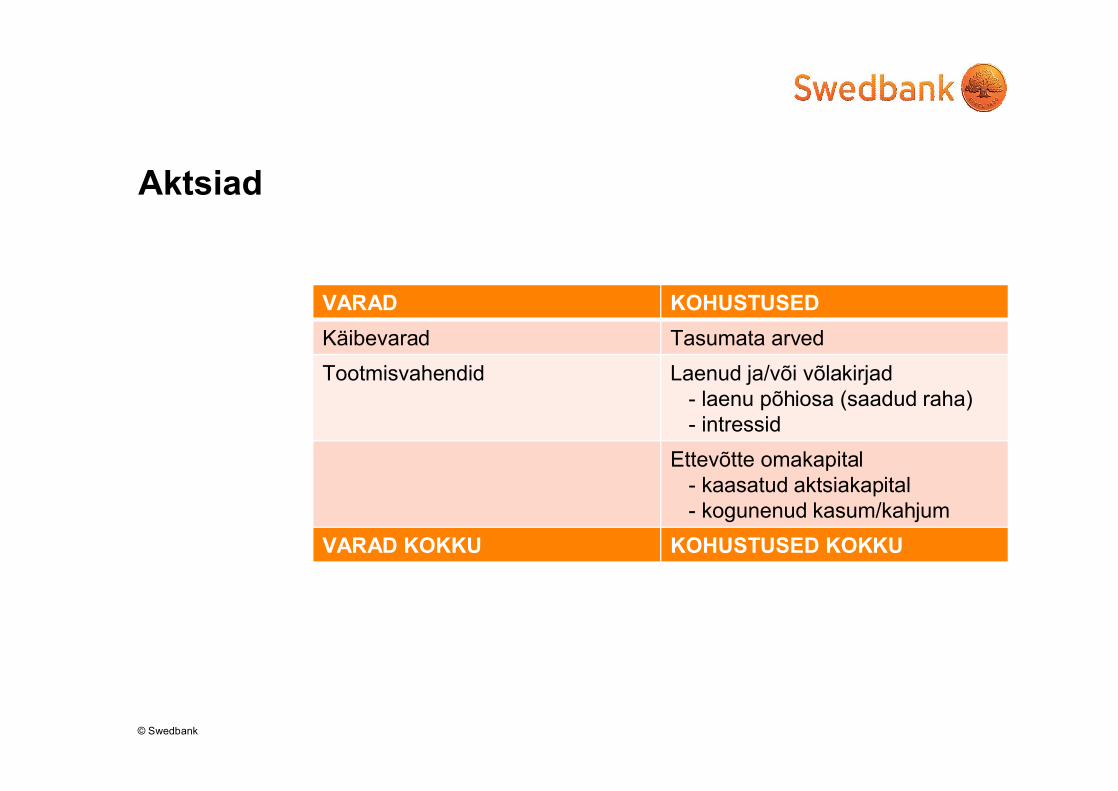

Aktsiad

VARAD KOHUSTUSED

Käibevarad Tasumata arved

Tootmisvahendid Laenud ja/või võlakirjad- laenu põhiosa (saadud raha)- intressid

Ettevõtte omakapital - kaasatud aktsiakapital - kogunenud kasum/kahjum

VARAD KOKKU KOHUSTUSED KOKKU

© Swedbank

Aktsiad

• Lihtaktsiad väljendavad endas osalust ettevõttes ja sellest tulenevat õigust tulevasele kasumile ning õigust otsustada ettevõtte tegevuse üle

– erinevalt võlakirjade fikseeritud tootlusest ei ole ettevõtete tulevane kasum kunagi fikseeritud ehk puudub konkreetne pidepunkt tänase õiglase väärtuse arvutamiseks

• Aktsia õiglase väärtuse hindamine sisaldab rohkem “muutujaid”

• Hindamismeetodid erinevad väga suures ulatuses, sõltudes nt …

– kas hinnatav ettevõte on kiiresti arenev või stabiilne ja küps

– mis sektoris ettevõte tegutseb, majandusmõjudele on ettevõte avatud

– Jne, jne, jne, jne .

• Olemas on ka nt Eelisaktsiad, mis võivad omada teatud “eeliseid” tavaaktsia ees, nt garanteeritud dividend vms

© Swedbank

Aktsia analüüs, olulisemad punktid

• Aktsiaanalüüs on kombinatsioon

– teadaolevast ettevõtte finantsolukorrast (läbi majandusaruannete) - faktid

– ootusest majanduskeskkonnale ja ettevõtte suutlikkusele selles toimida –suhteliselt subjektiivne hinnang

• Enimlevinud on diskonteeritud rahavoogude põhine hindamine, mille raames sisuliselt:

– hinnatakse, kui palju ettevõte suudab toota vabasid rahavoogusid

– diskonteeritakse tulevased rahavood tänasesse

– kontrolliks: testitakse tulemuste tundlikust erinevate eelduste suhtes

• Võrdlev analüüs keskendub alahinnatud varade otsimisele (erinevate statistikute järgi, kõige levinum hinna ja oodatava kasumi suhe)

• Tehniline analüüs keskendub turumustrite interpreteerimisele

© Swedbank

Aktsiate iseloom

• Aktsiatest kui investeerimisobjektist tuleneva tulu võimalik ebamäärasus on palju suurem kui võlakirjas

– aktsionär kannab ettevõtlusriski – omakapital on viimane, mille väärtus “halva stsenaariumi” korral säilub

– võimalik kahju ulatub kogu investeeringu kaotamiseni

– võimalik võit on sisuliselt piiramata (laenukapitalil piiratud valdavalt põhiosa ja intrsside/kupongide tagastusega)

© Swedbank

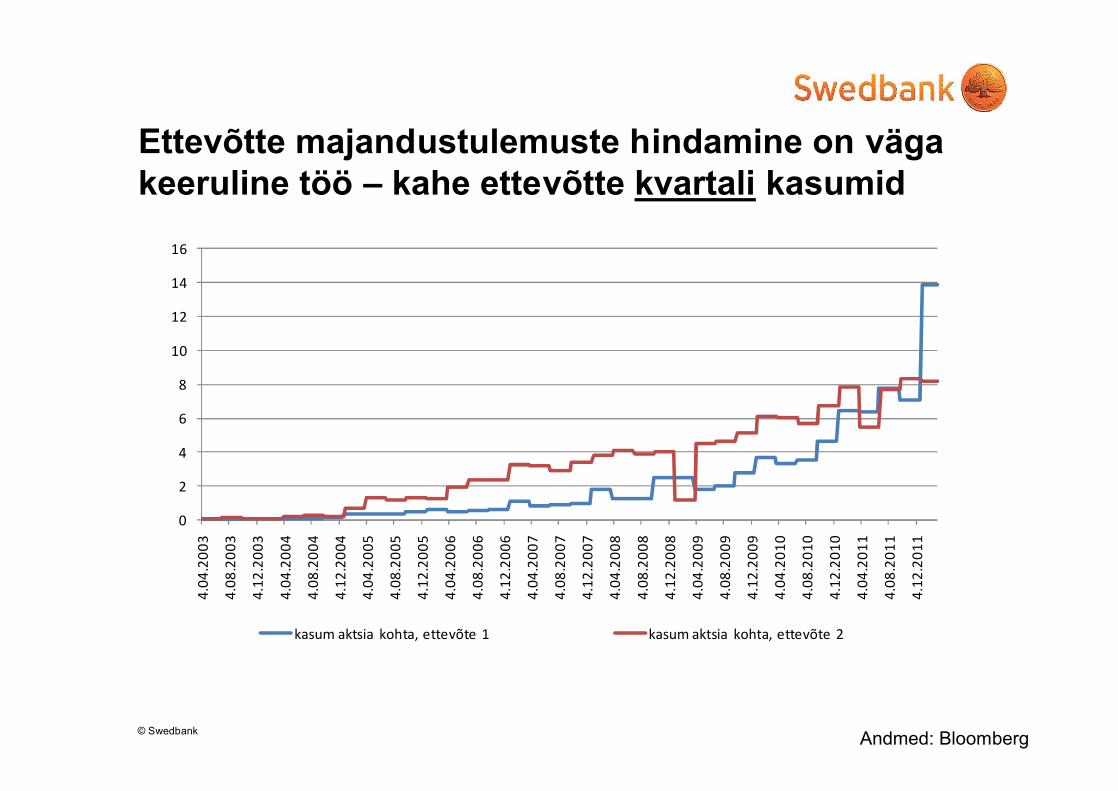

Ettevõtte majandustulemuste hindamine on väga keeruline töö – kahe ettevõtte kvartali kasumid

0

2

4

6

8

10

12

14

16

4.04

.200

3

4.08

.200

3

4.12

.200

3

4.04

.200

4

4.08

.200

4

4.12

.200

4

4.04

.200

5

4.08

.200

5

4.12

.200

5

4.04

.200

6

4.08

.200

6

4.12

.200

6

4.04

.200

7

4.08

.200

7

4.12

.200

7

4.04

.200

8

4.08

.200

8

4.12

.200

8

4.04

.200

9

4.08

.200

9

4.12

.200

9

4.04

.201

0

4.08

.201

0

4.12

.201

0

4.04

.201

1

4.08

.201

1

4.12

.201

1

kasum aktsia kohta, ettevõte 1 kasum aktsia kohta, ettevõte 2

Andmed: Bloomberg

© Swedbank

Ettevõtte 1 prognoosid, kasum aktsia kohta (EPS, aasta kohta) – prognooside jaotus (kokku 28 prognoosijat)

0123456789

39-4

0

40-4

1

41-4

2

42-4

3

43-4

4

44-4

5

45-4

6

46-4

7

FY2012

0

1

2

3

4

5

6

7

41-4

2

42-4

3

43-4

4

44-4

5

45-4

6

46-4

7

47-4

8

48-4

9

49-5

0

50-5

1

51-5

2

52-5

3

FY2013

keskmine 42.88 keskmine 48.09

Andmed: Bloomberg

© Swedbank

Infot laekub pidevalt juurde – sellest sõltuvad tugevalt ka prognoosid ja õiglaseks peetav hind

0

100

200

300

400

500

600

15

20

25

30

35

40

45

50

3.01

.201

1

24.0

1.20

11

14.0

2.20

11

7.03

.201

1

28.0

3.20

11

18.0

4.20

11

9.05

.201

1

30.0

5.20

11

20.0

6.20

11

11.0

7.20

11

1.08

.201

1

22.0

8.20

11

12.0

9.20

11

3.10

.201

1

24.1

0.20

11

14.1

1.20

11

5.12

.201

1

26.1

2.20

11

16.0

1.20

12

6.02

.201

2

27.0

2.20

12

Hind (p.s.) EPS est, järgmine aasta EPS est, jooksev aasta EPS tegelik 12m

Andmed: Bloomberg

© Swedbank

Aktsiate kokkuvõtteks, aktsiaindeksid

• Aktsiaväärtuse hindamises on väga palju tundmatuid, mis kõik vajavad hindamist

• Suur roll on subjektiivsetel hinnangutel (kohati religioosne tegevus)

• (Aktsia)indeksid, neid on väga palju väga erinevaid

– Indeksid katavad teatud riigi/regiooni/sektori teatud tingimustele vastavaid aktsiaid (nt Saksamaa Small Cap aktsiad)

– Enamik enimlevinud indekseid on turukapitalisatsiooniga kaalutudhinnaindeksid (dividendide üle peetakse arvestust eraldi)

– On ka “total return” indekseid (eeldatakse, et dividendid reinvesteeritakse)

• Indekseid kasutatakse nii turuliikumistest koondpildi saamiseks (enamasti hinnaindeksid) kui varajuhtide tegevuse headuse hindamiseks (enamasi “total return” indeksid).

2. risk ja tulu

© Swedbank

Risk ja tulu/tootlus

• Ajalooline tootlus on väga lihte teema – vaja vaid arvutamist

• “oodatav/nõutav tootlus” on hinnang konkreetse vara või varaklassi tootlusele üle pikema ajahorisondi (hinnang on enamasti majandustsükli neutraalne)

• “riskina” käsitletakse võimalust, et lühemas perspektiivis erineb instrumendi tootlus tema oodatavast tootlusest ehk “risk” on tootluse ebamäärasus. Ebamäärasust väljendatakse ja hinnatakse läbi standardhälbe.

• “oodatava/nõutava tootlus” ja “riski” hindamine on komplitseeritud protsess:

– tulemuseks pole mitte vastus vaid hinnang,

– võttes arvesse mõned lihtsad eeldused, saab näidata, et kõrgem risk käib käsikäes kõrgema oodatava/nõutava tootlusega – hälbed sellest seosest “koristatakse” turu poolt kiiresti

– enamasti viiakse seda hinnangut läbi mitte üksikute varade vaid varaklasside peal – üksik vara kätkeb sellise hinnangu andmiseks liiga palju erinevaid dimensioone ja spetsiifilisi riske

© Swedbank

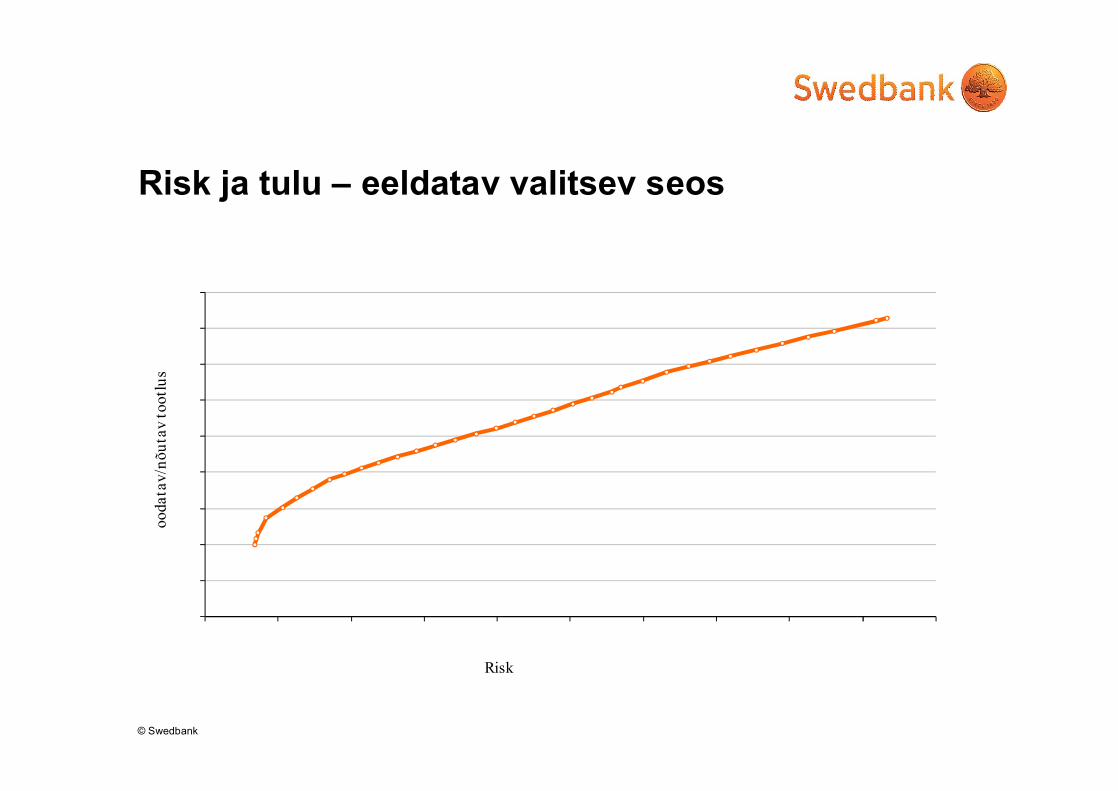

Risk ja tulu – eeldatav valitsev seos oo

data

v/n

õuta

v to

otlu

s

Risk

© Swedbank

Risk ja tulu – valitsev seos

• Tegelik elu on lihtsate mudelite jaoks liiga keerukas

– mis on “pikk horisont”?

– kuidas arvutada täpsemalt standardhälvet ehk riski (mis perioodile, kas ajalugu on parim vihje tuleviku jaoks)?

– nn “fat tail” riski – standardhälve kui selline eeldab normaaljaotust, normaaljaotus on aga mugandus ja suurem osa elust finantsturgudel ignoreerib seda lihtsustust

• Komplitseeritusest hoolimata on siiski alust arvata, et kõrgemale pikaajalisele oodatavale tootlusele häälestatud portfell toob ajas kaasa kõrgema portfelli väärtuse hälbe, kui madalamat tootlust sihtiv portfell

3. Investeerimisportfelli koostamine

© Swedbank

Kuidas koostada investeerimisportfelli?Investeeringu eesmärgi selgitamine

• Investeerimishorisont, investeeringu eesmärk (proportsioonid rikkuse säilitamise olulisuse ja kapitalikasvu ootuse vahel),

• Rahulik säästmine vs “paugust rikkaks” üritus

– Diversifikatsiooni (hajutatuse) tase

– Valitud instrumentide keskmine riskitase, kaupemisstrateegia

• Pidev säästmine jooksvast tulust vs olulisema “ühekordse laekumise”investeerimine

– Ajastuse olulisus pideva säästmise korral marginaalne

• Kui otsus minna hajutatud portfellile, siis valida sobiv koht riski/tulu skaalal

• Kui otsus kontsentreeritud “paugutamiseks”, siis seada väga selge kauplemisstrateegia (täiesti omaette teema)

© Swedbank

Kuidas koostada investeerimisportfelli?Esimene nurgakivi – strateegiline varade allokatsioon

• Strateegiline varade allokatsioon (SAA) kujutab nn esimest pidepunkti, millega määratakse:

– Varade kombinatsioon, mida arvatakse sobilikuks omada üle pikema ajahorisondi (õige punkt riski/tulu skaalal ja selle koostamiseks vajalik hästi hajutatud portfell varaklassiti)

– Saab hinnangu pikaajalisele oodatavale tootlusele

– Saab hinnangu oodatavale riskile/ebamääraussele,

– Portfelli saab “stress-testida” – ehk uurida, kuidas portfell käitus kriitilistel hetkedel ajaloos

• Siia otsa “ehitatakse” tegelik portfell, lootuses luua SAA’le lisaväärtust, selleks erinevaid meetodeid:

– Passiivne “osta ja hoia” strateegia (koos regulaarse rebalansseerimisega)

– Aktiivselt läbi taktikaliste nägemuste juhitud portfell (SAA annab ankru otsusteks)

© Swedbank

Kuidas koostada investeerimisportfelli?Analüüsimeetodid

• “Ülevalt-alla” analüüs (Top-Down Analyses) liigub suurelt pildilt detailidele

↓ Globaalne nägemus varaklasside vahel

↓ Kitsam regionaalne ja/või sektoraalne analüüs

↓ Instrumendi valik (võib ka kui piirdutakse üksnes tururiski võtmisega)

• “Alt-ülesse” analüüs (Bottom-Up Analyses) keskendub ettevõtete valikule

– Otsib parimat ettevõtet sektoris või regioonis

– Tavaline taktika on ettevõtete järjestamine, ränkimine mitmete kriteeriumide järgi, väljavalitute sügavam analüüs

• Enam “ülevalt-alla” lähenemist kasutavad keskmisena mitmesse varaklassi investeerivad strateegiad (sh nt pensionifondid), klassikalised “alt-ülesse”lähenemise esindajad on enamasti väga kitsa regiooni või sektori fondid.

© Swedbank

Kuidas koostada investeerimisportfelli?Pilt kokku

• Klassikaliselt läbitakse järgmised sammud:

– Strateegiline allokatsioon (SAA) – väga pikaajaline vaade

– Taktikaline allokatsioon (TAA) – kuidas “kallutada” ennast hetkel valitsevas keskkonnas

– Varavalik – mis instrumendid portfelli osta

• Levinud rakendus – nn Core-Satellite mudel, aitab säilitada fookust

– suurem osa portfellist investeeritakse läbi odavate indeksfondide (nn Core, peab tooma ära nn SAA tulemuse), selle osaga portfellist tegeletakse harva

– Aktiivselt tegeletakse väikese osaga portfellist – sellega võidakse võtta väga aktiivseid nägemusi

• On olemas ka erinevaid alternatiivseid lähenemisi SAA+TAA+varavalik lähenemisele

© Swedbank

Mõned kokkuvõtvad soovitused

• Investeerimine on väga keeruline valdkond – keerulistes teemades on väga raske eristada “õnne” ja “süstemaatiliselt head tulemust”. Enamik investoreid ei ole süstemaatiliselt head, isegi professionaalsetest investoritest ei ole enamik head (ei genereeri kõrget tulu võetud riski suhtes, Kristjan rääkis sellest).

• Me oleme kõigest inimesed – finantsturul käivituvad meil liiga tihiti valed instinktid (Ivar rääkis sellest)

• Kauplemine ja investeerimine on erinevad teemad

– Tihe ja pidev kauplemine proovib teenida teiste vigadest (teiste poolt märkamata võimalused ja ohud) – Hedge Fondid tihedalt seotud selle valdkonnaga

– Pikaajaline investeerimine on isegi teisesel turul suhteliselt lähedal kapitali andmisele lisandväärtuse loomiseks

• Ka reaalset tootlust tuleb hindamiseks vaadata alati suhestatuna võetud riski