visión estrategia políticas de calidad

TRANSCRIPT

El Contador Publico 1

incp

VisiónSer la institución líder de la profesión conta-ble a nivel Nacional y representarla Interna-cionalmente.

Misión Propender por el desarrollo integral del Contador Publico y el ejercicio ético de la profesión contable, generando en la comu-nidad respeto y confianza a través del asegu-ramiento de la información.

EstrategiaDefinir e implementar un portafolio claro de productos y servicios para nuestros grupos de interés.

Políticas de CalidadEl Instituto Nacional de Contadores Públi-cos de Colombia - Colombia - incp - es una organización sin animo de lucro de tipo gremial, que con criterios de racionalidad económico y propiciando la relación inter-sectorial, genera oportunamente valor agre-gado a sus grupos de interés, a través de la investigación gremial, la orientación técnica y la generación de beneficios, productos y servicios de calidad.

A nuestros socios, que son la razón de ser, el incp permanentemente innova, promueve el mejoramiento continuo, practica la inteli-gencia intrapersonal, consolida su presencia a nivel nacional, y gracias a sus membrecías internacionales con IFAC y AIC, el incp se constituye como el principal organismo con-sultor, satisfaciendo a sus grupos de interés mediante una oferta de valor distinta.

El Contador Publico2

Eventos / 3

VII Diplomado en IFRS – incp / 3

Seminario de la IFAC sobre deuda soberana: la crisis de la deuda soberana, un asunto de urgencia: de la lección a la reforma / 6

Foro de firmas pequeñas y medianas de la IFAC / 6

Noticias IFAC / 7

IFAC llama a la reforma de la gestión financiera por parte de los gobiernos / 8

Memorando de entendimiento entre la IFAC y la comunidad donante internacional / 8

El IAASB publica la declaración de comentarios sobre revelaciones y comparte la información global para apoyar la colaboración y la cooperación / 9

Noticias del Mundo / 10

IASB y FASB intentan reducir diferencias en modelos de clasificación y medición de instrumentos finan-cieros / 10

Investigación identifica oportunidades para que auditores internos proporcionen mayor claridad a sus organizaciones / 11

Opinión / 12

Informe de encuesta sobre las condiciones económicas globales – cuarto trimestre 2011 / 12

Perspectivas del mercado medio / 20

Bienvenido al Marco Integrado de Control Interno del Comité de Organizaciones Patrocinadoras de la Comisión Tradway (COSO) / 61

OPINION – EDICION ESPECIAL última entrega / 70

Limitación de los gastos en el exterior en el marco de la Comunidad Andina / 70

Los impuestos deducibles en la depuración de la renta / 73

El principio de progresividad en el impuesto de Renta y su incidencia en la evasión / 75

Conciliación de renta / 77

La deducibilidad de las regalías en el impuesto de renta / 81

El Contador Publico 3

PresentaciónEl dinamismo de la economía mundial, la internaciona-lización de las empresas, la evolución de los mercados de valores, el perfeccionamiento tecnológico, el au-mento de los flujos de información y la transformación de entidades regulatorias, han generado la necesidad de crear parámetros únicos de información contable y financiera a través estándares de carácter global que garanticen información comprensible, transparente y comparable, pertinente y confiable para la toma de decisiones económicas, las cuales están enmarcadas en las normas internacionales de contabilidad e infor-mación financiera NIC-NIIF.

Los estándares internacionales de información finan-ciera IFRS y los estándares internacionales de conta-bilidad IAS emitidas por el International Accounting Standards Board (IASB), hoy Fundación IFRS, son los

estándares de mayor aplicación para la producción de la información financiera.

Es por esto que el Instituto Nacional de Contadores Pú-blicos – incp ha diseñado un conjunto de diplomados de normas de contabilidad de información financiera y de aseguramiento de la información, iniciando con el programa IFRS, que analizará todos los componentes teóricos y se apoyará con talleres específicos de los estándares que se estudien. Este programa se enmar-ca en la expedición de la Ley 1314 de 2009 de conver-gencia contable, la cual obliga a los profesionales que ejercen la contaduría pública, la aplicación de dichas normas.

ObjetivoEl diplomado IFRS incp brindará a los profesiona-les las competencias conceptuales y prácticas para elaborar, preparar, analizar y presentar información financiera bajo normas internacionales. Estas herra-

El Contador Publico4

mientas permitirán a los asistentes comprender de forma idónea la aplicación de la Ley de convergencia contable.

Oferta de ValorEl diplomado IFRS incp se desarrollará con los ele-mentos teóricos y prácticos mediante exposiciones con los más prestigiosos conferencistas, miembros de las más importantes empresas de auditoría, las cuales se complementarán con ejercicios prácticos y discusio-nes de casos reales. Se realizarán talleres, lecturas obligatorias y sugeridas. Cada participante contará con el material de referencia y el material del expositor.

Dirigido a:El diplomado IFRS incp está dirigido a profesionales de la contaduría pública, empresarios, personal de las áreas de finanzas, de presupuestos, impuestos, audi-tores internos y externos, revisores fiscales, analistas financieros, encargados de la preparación, análisis, presentación, divulgación y toma de decisiones a partir de los estados financieros, en entidades privadas y pú-blicas, y a los niveles directivos de las organizaciones en cuya responsabilidad esté la toma de decisiones gerenciales.

Agenda académica

Módulo I Análisis de Contexto y Marco Gene-ral

Introducción al entorno IFRS,

Diferencias con respecto al PCGA locales, Ley 1314 de 2009 y Convergencia Conta-ble en Colombia

Principales bases de medición de IFRS

Presentación de Estados Financieros IAS 1

Módulo II Activos

Propiedades de Inversión IAS 40

Activos no corrientes tenidos para la venta IFRS 5

Activos Intangibles IAS 38

Propiedad Planta y equipo IAS 16

Contratos de Construcción IAS 11

Inventarios IAS 2

Arrendamientos IAS 17

Módulo III Deterioro.

Deterioro en el Valor de los Activos IAS 36

Módulo IV Pasivos.

Beneficios a empleados IAS 19

Pagos basados en acciones IFRS 2

Costos financieros IAS 23

Provisiones, Activos y Pasivos Contingen-tes IAS 37

Módulo V Instrumentos financieros.

Reconocimiento y medición IAS 39

Presentación e información a revelar IAS 32 - IFRS 7

Módulo VI Ingresos.

Subvenciones del gobierno IAS 20 Ingresos Ordinarios IAS 18

Módulo VII Impuestos

Impuestos a las ganancias IAS 12

Módulo VIII Grupos económicos.

Conversión de estados financieros y tipos de cambio IAS 21

Estados Financieros Individuales y conso-lidados IAS 27

Negocios Conjuntos IAS 31

Inversiones en asociadas IAS 28

Partes relacionadas IAS 24

Módulo IX Combinación de negocios

Combinaciones de negocios IFRS 3

Módulo X Presentación de Estados Financieros

Estado de flujos de Efectivo IAS 7

Segmentos Operativos IFRS 8 e IAS 14

Información financiera Intermedia IAS 34

Hechos ocurridos después de la fecha de balance IAS 10

Políticas contables, cambios en estimacio-nes y errores IAS 8

Ganancias por Acción IAS 33

El Contador Publico 5

Patrocinador Platino

Publicidad pagada mediante el programa de Patrocinadores del incp. Los patrocinadores del incp son personas jurídicas que gracias a su aporte, contribuyen al desa-rrollo integral del profesional contable en Colombia a través de la canalización de recursos económicos que posibilitan al Instituto ejecutar actividades académicas y de investigación. Para mayor información de los diferentes modelos de patrocinio, por favor consulte www.incp.org.co ó solicita le información a [email protected]

Módulo XI Adopción por primera vez

Adopción por Primera Vez IFRS 1

Módulo XII Industrias Especiales.

Exploración y Evaluación de Recursos Minerales IFRS 6

Agricultura IAS 41

Contratos de Servicios de Concesión IFRIC 12

Seguros

Módulo XIII IFRS para PYMES

Módulo XIV Administración del Cambio

Módulo XV Foro Final de Expertos

Inscripciones y mayor información:

www.incp.org.co

(571) 2434321

El Contador Publico6

Seminario de la IFAC sobre deuda soberana: la crisis de la deuda soberana, un asunto de urgencia: de la lección a la reformaAún quedan plazas disponibles para la próxima confe-rencia de la IFAC sobre la crisis de deuda soberana que se celebrará el 19 y 20 de marzo en Viena. El semina-rio, que está orientado a responsables clave de la toma de decisiones, políticos, líderes de gestión financiera pública y periodistas de las áreas de finanzas, con-tabilidad, auditoría y presupuesto, reunirá a expertos de todo el planeta para tratar diversos temas, como la emisión de normas, la reforma de los informes por

parte de los gobiernos, la sostenibilidad a largo plazo de los gobiernos, y el papel de los profesionales de las finanzas como dirigentes e impulsores del cambio. Los asistentes tendrán la oportunidad de entablar rela-ción con nuestros ilustres oradores e invitados. Con la repercusión de la crisis de la deuda soberana crean-do aún desconcierto en la economía global, nuestro seminario tratará las múltiples causas de la crisis y la reforma necesaria en la actualidad.

Foro de firmas pequeñas y medianas de la IFACLa IFAC y el Instituto de Contadores Jurados de Sin-gapur (ICPAS) organizan de forma conjunta el próximo Foro Anual de Firmas Pequeñas y Medianas (SMP) el 19 de marzo de 2012. Figuras destacadas y represen-tantes de organismos gubernamentales, organismos donantes y emisores de normas, entre otras organiza-ciones, discutirán las soluciones de colaboración para hacer frente a los desafíos específicos a los que se

enfrentan las SMP y sus clientes de pequeñas y media-nas empresas (SME). El evento incluirá una ponencia a cargo de Warren Allen, vicepresidente de la IFAC; ponentes del Banco Mundial y organizaciones de SME, y sesiones plenarias sobre el diseño de regulaciones y normas y la aceptación de las oportunidades y los desafíos del mañana, así como sesiones de trabajo en grupo y ocasiones para establecer contactos.

El Contador Publico 7

No somos Si somos•Un portal de Internet • Una comunidad virtual 3.0 ( Videos, Podcast, Chats,

Blogs, Foros)•Un curso e-learning •Un ambiente de LMS ( Learning Management System)

de capacitación•Un medio de prensa •Un medio de información y actualización hispanoame-

ricana•Una red social •Un lugar de intercambio y construcción de conoci-

miento•Un lugar para colgar materiales…. •Una red para consultar y solucionar problemas….

Comunidad Interactiva IFRS

Beneficios tangibles para los clientes:• Información completa y actualizada en español.

• Cursos e-learning realizados por PwC Londres, en español.

• Certificación Internacional en IFRS con el Instituto de Contadores de Gales e Inglaterra, en español.

• Transmisión de Conferencias, Seminarios, Congre-sos, etc., en vivo vía web streaming.

• Integrarse a una red social de profesionales hispa-noamericanos (Con participación de otras PwC).

• Control de avance de las personas en su capacita-ción.

• Acceso a banco de casos reales.

• Consultas on line, en vivo.

• Blogs y foros de participación, discusión y ejemplos.

• Descuentos en otros servicios, por ejemplo, confe-rencias en vivo, seminarios, talleres, etc.

Hacia dónde vamos…..• Ser una mega comunidad de soluciones profesio-

nales en temas contables, financieros, legales, tecnológicos, de recursos humanos, etc.,

• Convertirnos en una referencia en la comunidad hispana en brindar soluciones para las empresas grandes, medianas y pequeñas.

• Contribuir a democratizar y facilitar el acceso a la educación técnico-profesional, en formato virtual, para Colombia y América Latina.

• Generar alianzas con partners de primer nivel inter-nacional, para agregar valor a nuestra gente y que nos permita estar a la vanguardia del management mundial.

• Crear un nuevo paradigma en el mundo de la con-sultoría y liderar este proceso desde PwC Colom-bia.

El Contador Publico8

Memorando de entendimiento entre la IFAC y la comunidad donante internacionalIFAC ha firmado recientemente el Memorándum de Entendimiento para el Fortalecimiento de la Conta-bilidad y la Mejora de la Colaboración (por sus siglas en inglés, MOSAIC) con la comunidad de desarrollo y donantes internacional. Este memorándum de entendi-miento sentará las bases para mejorar la colaboración y la cooperación entre IFAC, las organizaciones para el desarrollo y los donantes. Está concebido para que potencie el incremento de la capacidad de las organi-

zaciones profesionales de contabilidad (PAO) y mejore la calidad de los sistemas de gestión financiera en las economías emergentes y en desarrollo. Este nuevo acuerdo representa una contribución significativa a la recién establecida Nueva Asociación Global para una Cooperación en Desarrollo Eficaz.

Fuente: IFAC

El IAASB publica la declaración de comentarios sobre revelaciones y comparte la información global para apoyar la colaboración y la cooperaciónEl Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) publicó recientemente una Declaración de Comentarios sobre las respuestas a su artículo de opinión de enero de 2011, La Naturaleza Cambiante de la Información Financiera: La Revelación de Información y sus Implicaciones de Auditoría. El artículo de opinión solicitaba puntos de vista y pers-pectivas de los distintos grupos interesados en todo el mundo sobre los desafíos que surgen a medida que los informes financieros continúan evolucionando para adaptarse a las necesidades cambiantes de los usuarios. La declaración de comentarios presenta un resumen de la variedad de puntos de vista sobre algunos de los retos más significativos a los que se

enfrentan los implicados en toda la cadena de suminis-tro de información financiera, incluido el efecto de las tendencias en la elaboración de informes financieros; la aplicación de la pertinencia a las revelaciones; la evaluación de las declaraciones erróneas generadas por las revelaciones; la disponibilidad de pruebas de auditoría para respaldar las revelaciones, y el esfuerzo de trabajo. La declaración de comentarios proporciona una perspectiva general de los mensajes fundamenta-les recogidos y proporciona ideas y recomendaciones sobre qué se puede hacer para afrontarlos.

Fuente: IFAC

IFAC llama a la reforma de la gestión financiera por parte de los gobiernos La IFAC apeló recientemente a los gobiernos de todo el mundo para que se reformaran las prácticas de gestión financiera de inferior calidad. Aunque IFAC aplaude pú-blicamente el enfoque europeo para la resolución de la crisis financiera actual, emite también una advertencia en relación con las causas subyacentes y la necesidad de hacerles frente. La IFAC recomienda, asimismo, que

el Foro de Estabilidad Financiera encargue, o lleve a cabo, trabajos que evalúen la naturaleza de los cam-bios institucionales necesarios en la gestión financiera del sector público con el objeto de facilitar una mayor transparencia y rendición de cuentas, así como para proteger al público y a los inversores en deuda pública

Fuente: IFAC

El Contador Publico 9

IASB y FASB intentan reducir diferencias en modelos de clasificación y medición de

instrumentos financierosEl Consejo de Normas Internacionales de Contabilidad (IASB) y el Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB) acordaron trabajar en colaboración, con el objetivo de reducir las diferencias entre sus respectivos modelos de clasificación y medición de instrumentos financieros.

El debate formará parte de la continua re delibera-ción sobre una Actualización de Normas Contables sugerida, la cual fue emitida originalmente en Mayo de 2010. El IASB considerará este debate como parte de su proyecto de realización de cambios de alcance (únicamente) a la IFRS 9, Instrumentos Financieros, emitida en Noviembre de 2009 y enmendada en Octu-bre de 2010, como resultado del trabajo continuo por desarrollar una nueva norma IFRS sobre contratos de aseguramiento y de la retroalimentación recibida sobre la aplicación de la norma IFRS 9 para ciertos instru-mentos en específico.

Los consejos trabajarán juntos con el objetivo de ali-near aún más los aspectos claves de sus modelos de clasificación y medición.

Los consejos explorarán dichos aspectos en colabora-ción, y luego decidirán si es necesario emitir enmien-das sugeridas para la IFRS 9 y los principios de conta-bilidad generalmente aceptados en los Estados Unidos (los U.S. GAAP), respectivamente.

Hans Hoogervorst, presidente del IASB, declaró:

“Cuando la norma IFRS 9 fue introducida en el 2009, expresamos que se requerirían modificaciones adicio-nales una vez se aclarara la dirección que tomarían los contratos de aseguramiento. En este momento nos encontramos en dicho punto.”

“Simultáneamente, esta revisión de alcance presenta la oportunidad ideal para alinear aún más las normas

IFRS y los U.S. GAAP en esta importante área de la información financiera.”

“Procederemos con prudencia, reconociendo la inversión que han realizado muchas jurisdicciones al prepararse para la introducción de la norma IFRS 9 en el 2015.”

Leslie F. Seidman, presidente del FASB, declaró:

“Se ha instado a los consejos convergir sus normas sobre instrumentos financieros. Las partes interesadas en los Estados Unidos y en el exterior se han mostrado receptivas a la decisión actual de trabajar juntos sobre las diferencias claves -la cuales representan las dife-rencias restantes más significativas entre las decisio-nes tomadas hasta la fecha.”

“Los consejos compartirán la retroalimentación que han recibido sobre sus decisiones respectivas y se esforzarán por desarrollar un enfoque más convergido que abarque dichas preocupaciones.”

“Los consejos continuarán desarrollando un enfoque común sobre la provisión de activos financieros, lo cual se está manejando como un trabajo aparte. El FASB -como parte de su proyecto sobre instrumentos finan-cieros- sugiere divulgaciones más completas sobre el riesgo de la tasa de interés y la liquidez, lo cual es abarcado por las normas IFRS, a través de la IFRS 7, Instrumentos Financieros: Divulgaciones.”

Fuente: FASB, traducción propia incp

El Contador Publico10

Investigación identifica oportunidades para que auditores internos proporcionen mayor claridad a sus organizacionesLa Fundación para la Investigación del Instituto de Auditoría Interna (IIARF) emitió recientemente un nuevo informe que examina la posibilidad que los auditores internos contribuyan significativamente en las organizaciones en las que se desempeñan, al ofrecer claridad sobre los riesgos y las oportunidades organizacionales.

Basado en una encuesta del 2011 de 358 directores de auditoría, miembros de consejos y altas gerencias de organizaciones de 39 países, y en entrevistas de seguimiento, el informe Claridad: Ofreciendo Valor a las Partes Interesadas, presenta una visión general de las perspectivas de las partes interesadas sobre si la auditoría interna debería proporcionar claridad y con qué regularidad.

“El valor de la actividad de auditoría interna yace en su capacidad de proporcionar aseguramiento y claridad objetivos sobre la efectividad y eficiencia de los proce-sos de gobernanza, gestión de riesgo y control interno,” explica Margie Bastolla, vice-presidente del IIARF, auditora interna certificada. “Y, aunque se dispone de mucho material de referencia para soportar los aspec-tos de aseguramiento y objetividad de la función, existe una oportunidad para que el IIARF proporcione mayor conocimiento detallado sobre el tema de claridad de la auditoría interna.”

Teniendo esto en cuenta, el IIARF solicitó una inves-tigación para lograr entender cómo los directores de auditoría y las partes interesadas claves visualizan el estado actual de la claridad que se proporciona. Los investigadores exploraron qué posibilita u obstaculiza la entrega de claridad y proporcionaron sugerencias a los directores de auditoría que desean potenciar la claridad que es entregada por la auditoría interna.

Los cinco factores principales identificados que posibi-litan la claridad son:• Un ambiente de control sólido y un ejemplo difundi-

do desde la alta gerencia; el liderazgo ejecutivo y la gestión operacional deben estar abiertos a reco-mendaciones de mejora.

• Expectativas claras del consejo y de la gerencia frente a la entrega de valor.

• Una relación de reporte que refleja la independen-cia de la función de la auditoría interna.

• Un director de auditoría competente.

• Un equipo de auditoría interna con suficientes ca-pacidades prácticas y conocimiento organizacional y de la industria, que logre proporcionar un puente pragmático entre un proceso de auditoría y la ges-tión empresarial del riesgo.

El estudio reveló igualmente una brecha entre las percepciones de los directores de auditoría frente a la claridad proporcionada por la actividad de auditoría interna y, las percepciones de las partes interesadas. Específicamente, un 66% de los directores de auditoría indicó que su función de auditoría interna proporciona claridad “siempre o frecuentemente”, mientras que el 61% de los miembros del consejo considera que la au-ditoría interna de su organización proporciona claridad siempre o frecuentemente. Esta cifra cae drásticamen-te entre los ejecutivos administrativos: apenas el 38% considera que sus auditores internos proporcionan claridad siempre o frecuentemente.

En las entrevistas, los miembros del consejo identifica-ron que es esencial que los auditores internos cuenten con conocimiento y experiencia sólidos en tecnología informática (TI). Esto potencia las diferencias de opi-nión entre el consejo y los ejecutivos sobre la claridad entregada por la auditoría interna “frecuentemente” o “siempre”. Durante las entrevistas, los miembros del consejo expresaron que valoran el aseguramiento que los auditores internos proporcionan sobre los contro-les internos y la gestión de riesgo. Valoran particular-

El Contador Publico 11

mente el aseguramiento en áreas de TI de la organi-zación donde, como miembros del consejo, cuentan generalmente con una experiencia práctica mínima.

Los ejecutivos no consideran que la tecnología infor-mática forme parte de la “claridad”. Por ‘claridad’ se refieren a los consejos que emite la auditoría interna sobre un nuevo enfoque o a recomendaciones útiles para mejorar las operaciones. Las partes interesadas expresaron que la falta de experiencia de un auditor interno en términos de gestión operacional o general representa un obstáculo para la entrega de claridad organizacional real, y puede causar que la gerencia re-chace el análisis o las recomendaciones de la auditoría interna.

“Esperamos que los directores de auditoría utilicen la información proporcionada para auto valorar sus funciones, considerar la aplicabilidad de los ejemplos indicados por otros directores de auditoría, discutir las expectativas con sus partes interesadas y, finalmen-te, esforzarse por mejorar la entrega de ‘claridad’ en sus organizaciones,” explica Patricia Miller, socia de auditoría interna de Deloitte & Touche, auditora interna certificada y coautora de este informe. Si hay algo que

los directores de auditoría deben deducir del estudio es que “deben ser proactivos, elocuentes, estar bien informados, conocer el negocio y la administración, y a veces ser líderes valientes para demostrar que se entrega claridad a sus partes interesadas.”

El informe de la IIARF presenta una oportunidad para que los auditores internos construyan un puente para la brecha que existe y proporciona guías y recomen-daciones adaptables. Describe cinco “pasos a seguir” para que los directores de auditoría mejoren la entrega de claridad:• Reunirse rutinariamente con sus partes interesa-

das.

• Considerar la importancia de las relaciones de información y de la independencia organizacional.

• Alinear la misión de auditoría interna y enfocarse en las expectativas acordadas.

• Reenfocar su auditoría interna y coincidir con la misión.

• Valorar sus capacidades de liderazgo y estilo de comunicación.

Fuente: The Institute of Internal Auditors Research Foundation

Informe de encuesta sobre las condiciones económicas globales – cuarto trimestre 2011Condiciones económicas globales:La perspectiva del Director EjecutivoACCA e IMA se complacen en publicar en asociación la 12ª edición del Informe de Encuesta sobre las Condiciones Económicas Globales.

Con cada gran riesgo y reto se presenta una gran oportuni-dad. En pocas palabras, esta encuesta global nos habla de una confian-za empresarial cada vez menor y de un crecimiento económi-co estancado o en retroceso. Los retos empresariales son muchos: ingresos en

caída, costos en alza, problemas con el acceso a servicios financieros, pedidos decrecientes, y, la latente preocupación que los proveedores y clientes entren en quiebra, entre otros.

Los directores ejecutivos y sus consejos esperan que sus asesores empresariales de confianza les ayuden a salir de la turbulencia y lograr un crecimiento sosteni-ble, y así responder al ambiente cambiante y aprove-char las oportunidades que éste ofrece. Ahora más que nunca, se le solicita a la profesión contable a través de toda la cadena de valor, que ofrezca su pericia única. Recortar los costos es fácil; optimizar el uso de los recursos, mucho menos. Contratar y gastar son igual-

El Contador Publico12

mente fáciles mientras que extraer ventajas competiti-vas de recursos humanos y organizacionales no lo es. En este punto es donde la competencia y pericia de los contadores profesionales hace la diferencia, y es así que ganan su lugar en medio de decisores empresaria-les cada día.

En ACCA e IMA estamos comprometi-dos con la profesión y la sociedad y agrega-mos valor único a través de nuestra membrecía y del alcance de nuestro enfoque “cadena de valor” que abarca el mundo entero. En estos tiempos desafiantes, parte de nuestra responsabili-

dad es informar de manera relevante, exhaustiva y sólida, acerca del ambiente al que se enfrenta la profesión. Sin embargo, la responsabilidad más grande es certificar, educar y conectar a los mejores contado-res profesionales del mundo, en empresas y firmas, a fin que logren realmente enriquecer las organizacio-nes, economías y sociedades.

Helen Brand Directora Ejecutiva, ACCA

Jeff Thompson, CMAPresidente y Director Ejecutivo, IMA

Informe de encuesta sobre las condiciones económi-cas globales Q4, 2011

Acerca de la encuesta sobre las condiciones econó-micas globalesDurante tres años, la Encuesta sobre las Condiciones Económicas Globales se ha convertido en un poderoso registro de la recuperación de la crisis de 2008-2009 y de los desarrollos que tuvieron lugar luego de ésta. Durante este tiempo, la encuesta ha pronosticado el enlentecimiento de la recuperación y la desaceleración que estamos atravesando.

La 12ª edición de la Encuesta sobre las Condiciones Económicas Globales marca un momento decisivo en la encuesta y una ruptura en las series de datos. ACCA e IMA (Instituto de Contadores Gerenciales) se

han asociados para desarrollar un registro más sólido y convincente del estado de la economía global. La coordinación de esta iniciativa conjunta es fundamen-tal ahora que la economía mundial entra en territorio desconocido y en un periodo de incertidumbre.

Con la gran contribución del IMA, la última versión de la Encuesta sobre las Condiciones Económicas Globa-les es la más extensa hasta la fecha, capturando las opiniones de 3.775 contadores profesionales alrede-dor del mundo, incluyendo a 1.414 altos ejecutivos. Es igualmente la primera edición que cuenta con un ejemplo potenciado de los Estados Unidos, lo que nos permite capturar mejor la dinámica de la economía mundial. Más del 81% de las observaciones provienen de una muestra “clave” de 17 mercados principales que -en conjunto- representan el 45.6% del PIB mun-dial . 1

Como siempre, agradecemos a todos los replicantes por entregar parte de su tiempo para responder a una encuesta que intentará ser sustancial y exhaustiva. Esperamos que en realidad logre retratar la economía global de manera tanto sustancial como exhaustiva.

Aumenta desconfianza con nuevo golpe al comercio exteriorComo lo demuestran los Cuadros 1 y 2, el 46% de nuestro grupo de muestra reportó una pérdida de confianza frente al panorama de sus organizaciones durante el último trimestre del 2011, y un 73% con-sidera que la economía mundial está deteriorada o estancada. Únicamente dos mercados principales de África -Zambia y Ghana- reportaron una mejora neta en términos de confianza empresarial y sólo Ghana y Arabia Saudita reportaron un panorama económico global positivo.

En una tendencia evidenciada en la muestra de ACCA del tercer trimestre de 2011, Hong Kong, Singapur y Chipre -todas economías relativamente pequeñas y muy abiertas- reportaron la peor pérdida de confianza y la peor percepción de la economía global. Si bien este sentimiento (especialmente en Chipre) se basa especialmente en problemas económicos localizados, tal hallazgo sugiere que el comercio exterior está en decadencia. En consecuencia, los replicantes de em-presas de servicios públicos -casi siempre enfocadas localmente y sólidas ante las condiciones económicas- han reportado el mayor aumento de confianza entre los principales grupos industriales de IMA, mientras que las firmas farmacéuticas y de tecnología/comuni-

El Contador Publico 13

1Australia, Canadá, China continental, Chipre, Ghana, Hong Kong SAR, Irlanda, Malasia, República de Mauricio, Pakistán, Rusia, Arabia

Saudita, Singapur, Reino Unido, los Emiratos Árabes Unidos, Esta-dos Unidos y Zambia.

cación -más expuestas a las tendencias del comercio exterior y la actividad económica global- forman parte de las más afectadas. Por otro lado, las firmas de servicios profesionales han logrado aparentemente

un desempeño sólido, mientras que los replicantes de firmas manufactureras han reportado niveles de con-fianza empresarial constantes a pesar de su sustancial exposición internacional.

Patrocinador Platino

Publicidad pagada mediante el programa de Patrocinadores del incp. Los patrocinadores del incp son personas jurídicas que gracias a su aporte, contribuyen al desa-rrollo integral del profesional contable en Colombia a través de la canalización de recursos económicos que posibilitan al Instituto ejecutar actividades académicas y de investigación. Para mayor información de los diferentes modelos de patrocinio, por favor consulte www.incp.org.co ó solicita le información a [email protected]

El Contador Publico14

CUADRO 1: Cambios en la confianza empresarial en comparación con 3 meses atrás

CUADRO 2: Percepciones sobre la tendencia general en la economía global

El Contador Publico 15

A nivel regional, Europa Central y del Este cuentan con el peor desempeño en términos de confianza em-presarial, con un 55% de los replicantes que reporta una pérdida de confianza, mientras que Asia Pacífico continúa perdiendo confianza, y a un ritmo más rápido que Europa Occidental. África, el Medio Oriente y Asia del Sur son las regiones más optimistas, en términos de confianza empresarial como en la percepción del estado de la economía global. Por último, al igual que con la baja anterior, las tendencias de la confianza empresarial han convergido entre países desarrolla-dos y países en vías de desarrollo, evidenciando así que la falta de solidez de la demanda se ha filtrado y penetrado las economías que tradicionalmente crecen más rápidamente. Sin embargo, las percepciones de la economía global son muy diferentes entre los dos bloques, dado que los replicantes no siempre logran poner en una perspectiva global el desempeño de su país y de los países vecinos.

Vale la pena resaltar que, en promedio, los miembros de cada organismo profesional tuvieron más tendencia a reportar aumentos en la confianza empresarial que aquellos de otro organismo profesional si no pertene-cían a los mercados tradicionales de su asociación. Un efecto similar, aunque menos pronunciado, influenció en la respuesta a la percepción de la economía global.

Si bien es difícil probar esta hipótesis, es probable que los profesionales más dados a la movilidad internacio-nal sientan generalmente mayor confianza; su movili-dad les permite contar con una ‘cobertura profesional’ contra las condiciones económicas, lo que influencia su perspectiva general.

Tasa de deterioro disminuye mientras fe en gobier-nos llega al récord mínimoEn general, es difícil saber qué tan considerables han sido el declive de la confianza empresarial o la pérdida de confianza en la economía global, en vista de la in-terrupción en la serie de Encuestas sobre Condiciones Económicas Globales. Sin embargo, las tendencias de la serie ACCA sugieren que en ambos casos el declive ha sido moderado en comparación con el impacto del tercer trimestre, o el declive aún más modesto del se-gundo trimestre de 2011, ya que le Índice de Confianza de la ACCA cayó de -34% a -36% y el Índice de Recupe-ración de la misma pasó de -54 a -61.

Los gobiernos son cada vez más el blanco de la des-aprobación, evidenciándose por el Índice de Gobierno de la ACCA que ha registrado el record más bajo desde

el inicio de la encuesta (Figura 1). Desafortunadamen-te, estas cifras coinciden con una producción en caída en las economías desarrolladas (OCDE).

A nivel regional, nuestros hallazgos sugieren que la tendencia de la confianza empresarial ha mejorado un poco en África, América y la región Asia-Pacífico, mientras que Europa Central y del Este ha registrado el peor deterioro en la tendencia de la confianza.

Figura 1: Principales índices económicos

Nota: las líneas representan los índices de la muestra de la ACCA únicamente. Los puntos del Q4, 2011, representan los índices de la muestra ACCA-IMA.

Demanda, inflación y finanzas: principales preocu-paciones de las empresasEn general, el reto empresarial más reportado global-mente -tanto en naciones desarrolladas como en vías de desarrollo- es la débil demanda. Aunque la deman-da parezca más frágil en Europa Occidental, especial-mente en Chipre e Irlanda, también se está debilitando sustancialmente en África y Asia del Sur y en merca-dos de regiones de rápido crecimiento, particularmen-te Singapur. Por otro lado, los mercados de América, principalmente Canadá, revelan un desempeño con gran progreso. A nivel global, las firmas contables y las firmas de tecnología y comunicaciones se han visto desfavorablemente afectadas.

Al igual que en trimestres anteriores, las presiones inflacionarias ocupan el primer lugar en la lista de preocupaciones de los replicantes, especialmente en los países en vías de desarrollo y particularmente en Asia del Sur y África. Es relevante resaltar que la región Asia-Pacífico alberga a dos de los países peor afectados, Malasia y Hong Kong. Europa Central y del Este son los únicos lugares donde las presiones infla-

El Contador Publico16

cionarias aún no se han hecho sentir. La inflación es un problema significativo para las firmas manufactureras y de ingeniería, al igual que para las firmas contables pequeñas para quienes es difícil aumentar los cargos a la par de los costos.

El acceso a los servicios financieros representa un reto para menos de una tercera parte (30%) de nuestra muestra, aunque este porcentaje es mucho mayor en África, Asia del Sur y Europa Occidental. Algunos de los mercados más golpeados, como Chipre e Irlanda, se han visto afectados directa o indirectamente por las crisis bancarias, mientras que otros, como Zambia, se encuentran en desventaja a razón de comportamientos y factores estructurales más convencionales. Es muy diciente que los replicantes de firmas de servicios pú-blicos -un sector generalmente seguro y contra cíclico- estén reportando problemas financieros sustanciales.

Tres países africanos (Ghana, Zambia y República de Mauricio) lideran, junto con Arabia Saudita, casi todos los tipos de oportunidades de negocios de valor agre-gado. Las oportunidades se reportaron generalmente en nuevos mercados de exportación (especialmente para firmas en Asia del Sur y el Medio Oriente), en la profundización de las relaciones de la cadena de su-ministro (particularmente en África y el Medio Oriente) y en la innovación, considerada igualmente como un mercado probable. Dada la naturaleza de las oportu-nidades disponibles, mayoritariamente los replicantes de firmas más grandes reportaron una perspectiva más positiva, mientras que los mayoristas y minoristas parecen beneficiarse de los cambios en la demanda y estar invirtiendo en sus relaciones con los clientes -un indicio común que indica que las empresas se están preparando para una crisis.

Cuadro 3: Impactos de y respuestas a las condiciones económicas

El Contador Publico 17

Crece preocupación con caída de demanda de inver-sión y empleoEste es el tercer trimestre consecutivo en que los replicantes han reportado un debilitamiento de la demanda y problemas para acceder a los servicios financieros (Figura 2). Sin embargo, la combinación de la demanda débil sostenida y de los problemas de financiación hace de las suyas, aumentando el número de replicantes que reportan su preocupación frente a la sobrevivencia de sus proveedores -más del doble del porcentaje registrado hace tan sólo seis meses. A pesar de que el porcentaje de replicantes que informan problemas con pagos retrasados no ha aumentado tanto, la dinámica representa ahora un motivo de pre-ocupación. En general, este patrón de baja demanda y de problemas de flujo de caja ha sido reportado por las firmas de tecnología & comunicaciones al igual que por las firmas contables (Cuadro 3). Las presiones inflacionarias se han reducido significativamente, en alineación con la caída de la demanda.

Como lo demuestra la Figura 3, se divisa una posible recuperación de la demanda a nivel global, dado que se ha detenido la disminución de nuevos pedidos y que algunas industrias, especialmente la manufactura, ha revelado un dinamismo sustancial. Aún así, por tercer trimestre consecutivo la inversión y el empleo ha caído aún más rápidamente, con una desaceleración signi-ficativa en las firmas de servicios públicos y servicios profesionales, y en el sector público.

Figura 2: Demanda y presiones financieras (muestra ACCA únicamente)

Figura 3: Pedidos, empleo e índices de inversión (muestra ACCA únicamente)

Estímulo fiscal y sus limitacionesEn las ediciones previas de esta encuesta, observamos que el debilitamiento de la economía global aplicará presión sobre los gobiernos para que aumenten los gastos, pero los débiles fundamentos fiscales restrin-girán el límite hasta el cual dicho gasto pueda hacerse de manera sostenible. Retomamos esa pregunta a finales de 2011, dado que probablemente definirá los retos económicos del nuevo año. La Figura 4 demues-tra las dinámicas de la política fiscal en los mercados principales ACCA/IMA.

En algunos de nuestros mercados claves, mayoritaria-mente en USA, Rusia y China continental, los repli-cantes esperan que -en vista del debilitamiento de la economía global- sus gobiernos aumenten el gasto, aunque al precio de sostenibilidad fiscal a largo plazo. En otros mercados principales, tal como el Reino Unido e Irlanda, se opina que la austeridad llegará al precio del crecimiento económico.

De todos los mercados principales incluidos en esta muestra, únicamente para Chipre se considera que la austeridad económica será altamente sostenible. Para terminar, los replicantes de algunos países (Singapur, Pakistán, Arabia Saudita y los Emiratos Árabes Unidos) sienten que sus gobiernos aumentarán probablemente el gasto público pero que aún queda espacio para un mayor estímulo. Cabe resaltar que los únicos países cuyos gobiernos obtuvieron una aprobación neta por parte de sus replicantes (marcado en rojo) fueron

El Contador Publico18

Singapur, Arabia Saudita, EAU y Ghana en la categoría ‘estímulo sostenible’ y, por otro lado, la República de Mauricio y Canadá con un panorama casi neutral en sus cuadrantes.

Figura 4: Dinámicas y evaluación del gasto del go-bierno a mediano plazo (5 años)

ConclusionesAl mirar hacia delante, los contadores profesionales bosquejan una imagen de la economía global que da mucho que pensar. Nos revelan que el comercio exte-rior continuó consumiéndose en el último trimestre de 2011, lo que plantea un reto significativo para aquellas economías dinámicas y abiertas que -hasta hace muy poco- lideraban la recuperación. Aunque la tendencia negativa de la confianza empresarial ha disminuido y existen indicios positivos de nuevos pedidos que ayu-darán a la recuperación, el daño causado a la demanda mundial en el último año ha sido trascendente.

Luego de tres trimestres consecutivos de una de-manda cada vez más debilitada, el efecto acumulado empieza a cobrar su precio a nivel empresarial; por otra parte, se suma el reto que enfrentan los bancos alrededor del mundo frente a la adecuación del capital que ahorca al sistema financiero. El resultado es un panorama deteriorador para el flujo de caja de las empresas mundiales, lo cual incrementaría los fraca-sos empresariales. Las presiones inflacionarias que se crearon establemente a lo largo de los dos últimos años se están calmando; sin embargo, las causas subyacentes de esta tendencia son tan preocupantes como la alza de los costos operativos del año pasado.

A la par con este panorama en deterioro, nuestros ha-llazgos señalan tendencias de debilitamiento global a nivel de empleo e inversión. La situación es particular-mente preocupante puesto que estos dos indicadores han permanecido débiles durante los últimos tres años y son fundamentales para cualquier tipo de recupera-ción sostenible.

Por último, nuestros hallazgos sugieren que los go-biernos deben crear un sólido acto de equilibrio en los años venideros si pretenden soportar al menos una leve recuperación económica. El estímulo fiscal soste-nible es un lujo que no todos los gobiernos se pueden permitir -especialmente las naciones desarrolladas- sobre todo cuando la austeridad económica no va de la par con un crecimiento sostenido, a menos que se trate de una respuesta a impactos exógenos. Así, los niveles de aprobación del gobierno han alcanzado el record más mínimo justo cuando las probabilidades de influenciar la confianza empresarial eran mayores.

En general, parece que el plató del 2012 dará la bienvenida a una baja económica global renovada y la mayor parte de los replicantes a la Encuesta consi-deran que éste será el caso. Como socios y asesores empresariales, en este nuevo año de tiempos desafian-tes, se solicitará a los contadores profesionales dirigir a empresas, especialmente en las áreas de planeación estratégica, análisis de casos y gestión del riesgo. A través de su compromiso común hacia el sondeo más grande de contadores profesionales, ACCA e IMA se mostrarán proactivos en el fortalecimiento de la capa-cidad organizacional a fin de lograr controlar la turbu-lencia y ayudar a generar un crecimiento sostenible.

Fuente: ACCA – IMA, tradución propia incp

ACERCA DE ACCAACCA (la Asociación de Contadores Públicos Colegiados) es el orga-nismo internacional para contadores profesionales. Nuestro objetivo es ofrecer capacidades de primera clase enfocadas en los negocios a candidatos capaces y ambiciosos alrededor del mundo que buscan una carrera gratificante en contaduría, finanzas y administración.

Fundada en 1904, ACCA aún mantiene sus valores principales úni-cos: oportunidad, diversidad, innovación, integridad y responsabili-dad. Consideramos que los contadores agregan valor a la economía en toda fase de su desarrollo. Buscamos desplegar la capacidad en la profesión y fomentar la adopción de normas internacionales. Nuestros valores se encuentran alineados con las necesidades de los empleadores en todos los sectores, y garantizamos que -a través de nuestra capacitación- preparamos a los contadores para el mundo de los negocios. Nuestro objetivo es abrir las puertas de la profesión a gente de todo tipo de origen y eliminar las barreras ar-

El Contador Publico 19

tificiales, innovando así tanto las capacidades que ofrecemos como la entrega de éstas, con el fin de cumplir con las necesidades de los aprendices profesionales y de sus empleadores.

Apoyamos a nuestros 147.000 miembros y a 424.000 estudiantes en 170 países, ayudándolos a desarrollar carreras exitosas en contabi-lidad y negocios, con base en las habilidades requeridas por los em-pleadores. Trabajamos a través de una red de 83 oficinas y centros y más de 8.000 Empleadores Aprobados mundialmente, quienes ofrecen altos estándares de aprendizaje y desarrollo del empleado. Dentro de nuestra atribución de interés público, promovemos una regulación apropiada de la contabilidad y realizamos investigaciones relevantes a fin de garantizar que la contaduría continúe creciendo en términos de reputación e influencia.

ACERCA DE CONTADORES PARA NEGOCIOSEl programa internacional de ACCA, Contadores para Negocios, defiende el rol de los profesionales financieros en todo se ctor, como verdaderos creadores de valor en las organizaciones. En términos de personas, procesos y profesionalismo, los contadores son funda-mentales para alcanzar un desempeño fenomenal, ya que moldean la estrategia del negocio a través de un profundo entendimiento de los inductores financieros y buscan oportunidades para un éxito a largo plazo. Al enfocarse en el rol fundamental que desempeñan los contadores profesionales en las economías en toda fase de desarro-llo alrededor del mundo, y en diversas organizaciones, ACCA lucha por resaltar y potenciar el rol de la profesión contable en el apoyo a una economía global próspera. www.accaglobal.com/accountants_business

© La Asociación de Contadores Públicos Colegiados, 2012

ACERCA DE IMAIMA® (Instituto de Contadores Gerenciales), la asociación para con-tadores y financieros profesionales en empresas, es una de las más grandes y respetadas asociaciones enfocada exclusivamente en el progreso de la profesión de contabilidad gerencial. A nivel mundial, IMA apoya la profesión a través de la investigación, del programa CMA® (Contador Gerencial Certificado2 ), la educación superior, las conexiones, y su constante defensa de las prácticas de negocios de mayor ética. IMA cuenta con una red global de más de 60.000 miembros en 120 países y 200 oficinas locales. IMA ofrece servicios localmente a través de sus oficinas en Montvale, N.J., USA; Zúrich, Suiza; Dubái, Emiratos Árabes Unidos; y Beijing, China.

CONTACTOS Para mayor información acerca de la Encuesta Global sobre Condi-ciones Económicas y los informes trimestrales, contactar a:Wendy TownerJefe de Business Intelligence, ACCA +44 (0) 207 059 57 [email protected]

Para mayor información acerca de los asuntos técnicos y normativos abarcados en este informe, contactar a:Emmanouil SchizasConsejero Senior de Políticas+44 (0) 207 059 [email protected]

Dr. Raef LawsonProfesor residente y vicepresidente de Investigación Instituto de Contadores Gerenciales+1 201 474 [email protected]

Perspectivas del mercado medioPerspectivas del mercado medio: Informe 2011 sobre el motor económico de los Estados Unidos, se basa en una encuesta sobre empresas medianas, solicitada por Deloitte y realizada por la la Unidad de Inteligencia de Negocios del Grupo The Economist (EIU).

Informe 2011 sobre el motor económico de los Esta-dos Unidos

Contenido 1. Prefacio

2. Resumen ejecutivo

3. Introducción

4. Principales hallazgos

5. Tendencias claves que estimulan el crecimiento

6. Manejar cuidadosamente el optimismo

7. Lecciones de la recesión: Prosperar en la nueva “normalidad”

8. Conclusión

9. Estudio de casos

10. Apéndice: resultados completos de la encuesta

Prefacio Durante el mes de Febrero 2011, la EIU llevó a cabo una encuesta de 527 ejecutivos de compañías privadas y públicas con rentas entre USD 50 millones y USD 1000 millones. La encuesta incluía preguntas sobre métricas de negocios (pre-durante-post recesión), planes para el crecimiento (financiamiento, expansión mundial, nómina) al igual que sobre el panorama futu-ro que visualizan los ejecutivos y su opinión acerca de

2Originalmente en inglés: Certified Management Accountant (CMA)

El Contador Publico20

los obstáculos potenciales para el éxito. La EIU realizó simultáneamente entrevistas con 15 directores ejecuti-vos de empresas medianas.

Agradecemos en esta ocasión a todos los replicantes de la encuesta y los entrevistados por su tiempo y aportes. La EIU es la única responsable de las entre-vistas y resultados documentados en este informe.

En este documento, “Deloitte” significa Deloitte LLP y sus filiales. Referirse a www.deloitte.com/us/about para una descripción deta-llada de la estructura legal de Deloitte LLP y sus filiales. Ciertos servicios pueden no estar disponibles para certificar a cliente bajo

las normas y regulaciones de la contaduría pública.

Resumen ejecutivo Imagine un segmento de la economía de los Estados Unidos que represente USD 6.1 billones en términos de renta, o un 40% del PIB, y que emplea a 24.6 millo-nes de personas. Uno naturalmente esperaría que un sector de dicho impacto dominara todos los titulares y fuera el enfoque de los medios, los inversores y los líderes empresariales.

Este segmento agrupa las empresas medianas de los Estados Unidos -aquellas con una renta anual entre USD 50 millones y USD 1000 millones- cuya vital importancia para la economía de los Estados Unidos pasa a menudo desapercibida. Algunas súper estrellas se apoderan del protagonismo en su camino hacia un puesto en la lista Fortune 500; sin embargo, éstas son frecuentemente las excepciones y no la regla.

Sin embargo, con un tamaño y magnitud imposible de ignorar -rentas que exceden todas las del índice S&P 100 y un nivel de empleo mayor a la totalidad de las pertenecientes al S&P 500- el mercado medio es el motor subestimado de la economía de los Estados Uni-dos. Su rol es impresionante, importante e impactante.

El éxito, la lucha y las decisiones de las empresas medianas influencian profundamente la tasa de desempleo nacional, la confianza del consumidor, la inversión, los gastos y la salud general de la economía de los Estados Unidos. Para entender hacia donde se dirige esta economía, es fundamental entender el pen-samiento y la dirección del mercado medio.

Por esta razón, Deloitte solicitó a la Unidad de Inteli-gencia de Negocios del Grupo The Economist realizar una encuesta exhaustiva de los CEOs y los ejecutivos del mercado medio de los Estados Unidos. El objetivo era entender mejor sus experiencias a lo largo de la peor desaceleración económica en casi 80 años, y sus

opiniones acerca de lo que puede deparar el futuro.

En términos generales, observamos un optimismo empañado frente al futuro: • Crecimiento: para el 2011, un 93% de los repli-

cantes a la encuesta pronostica que la economía crecerá y un 81% que la renta aumentará.

• Productividad: los niveles están creciendo; un 72% reportó niveles mayores a la fase pre recesión.

• Contratación: una mayoría significativa (69%) planea agregar este año a su nómina empleados de tiempo completo.

• Expansión empresarial: si bien la mayor parte de las firmas se está enfocando en objetivos de creci-miento nacionales, un 34% se está expandiendo a nivel internacional.

• Acceso a capital: aunque para algunos el reto sigue siendo el acceso a capital, un 38% planea continuar con la financiación a fin de expandir sus empresas en el año a venir.

Aunque estos indicios son alentadores, el grupo indica que existen retos fundamentales que calman su opti-mismo e influencian sus decisiones:• Crecimiento económico moderado: aunque la gran

mayoría espera que la economía crezca, únicamen-te el 20% considera que se expandirá a un ritmo que soporte una amplia creación de empleos.

• Deuda del gobierno: un obstáculo al crecimiento de los Estados Unidos, citado con gran frecuencia, es la deuda que existe a todo nivel -federal, de esta-do y local.

• Temas regulatorios: otros obstáculos son igual-mente los costos de la salud, las altas tasas impo-sitivas y demás temas regulatorios.}

Si bien estas tendencias generales revelan un cuadro alentador aunque de cuidado, es importante recordar que en un mercado tan amplio y complejo, existen dife-rencias sorprendentes entre el desempeño de compa-ñías individuales. Nuestro análisis identificó tres tipos de categorías diferentes: los favoritos, los que siguen el ritmo y los rezagados.

No es sorprendente que la categoría atribuida a una compañía esté directamente relacionada con la solidez de su Balance. Los favoritos están llenos de dinero, invierten en sus negocios, planean la contratación y visualizan adquisiciones globales. En contraste, los re-zagados cuentan con Balances más frágiles, aún están

El Contador Publico 21

recortando personal y costos y buscan financiación, no para expandirse sino para propósitos de refinancia-ción. El panorama económico de este grupo es más incierto. El denominador común para todos los grupos es su enfoque en el desempalancamiento. Un 65% de las compañías encuestadas reportó una deuda menor a los niveles de la fase pre recesión y afirman que se mantendrá aún más baja a lo largo del próximo año.

Tal como lo señaló un replicante en una entrevista de seguimiento para el informe, la recesión ha mostrado un estilo darwiniano. Las compañías ágiles y dinámi-cas aún están en pie y probando los inicios de la pros-peridad. Por otro lado, aquellos que no han logrado ajustarse a la nueva “normalidad” han desaparecido o están luchando por sobrevivir. La buena noticia para las compañías que surgieron intactas de la peor parte de la recesión, es que la agilidad y adaptabilidad que les permitió curtirse con la tormenta económica de los últimos años, las posicionará para sacar el mayor provecho de las nuevas oportunidades del futuro.

Los líderes empresariales y políticos continúan enfo-cándose en temas más amplios como la reducción del déficit, la reforma tributaria y los eventos mundiales, y deberían considerar igualmente el impacto de sus decisiones sobre el mercado medio, el cual es un com-ponente vital de la economía de los Estados Unidos.

Deloitte -organización comprometida con este sec-tor- se enorgullece de ofrecer esta investigación que resalta tanto el panorama para la recuperación y cre-cimiento del mercado medio, como los retos actuales que deben ser abarcados. Esperamos que este informe sea útil para usted y su empresa.

Cordialmente,

Tom McGeeSocio Gerente NacionalDeloitte Growth Enterprise ServicesDeloitte LLP

Acerca de la encuesta La encuesta y las entrevistas realizadas para este informe abarcan compañías del sector privado y público con una renta anual entre USD 50 y USD 1000 millones. La Unidad de Inteligencia de Negocios del Grupo The Economist (EIU) encuestó a 527 responsables de la toma de decisiones de estas compañías. Más de la mitad (51%) eran ejecutivos de nivel C, incluyendo propietarios.

Todos los replicantes pertenecían a compañías ubicadas en los Estados Unidos. Del total, un 20% representaba el rango más alto (entre 500 millones y 1000 millones) y un 30% el más bajo (entre 50 millones y 99.9 millones). Quince industrias diferen-tes fueron representadas por lo menos por 10 replicantes. Las industrias más representadas fueron negocios/servicios profe-sionales (18%), consumidor/productos manufacturados (15%), y salud, farmacéuticos y ciencias biológicas (10%).

Por lo menos 10 replicantes representaron a 16 estados diferentes, y en total se representaron 43 estados. Los más representados fueron California y Nueva York (13 y 11% de los replicantes, respectivamente, respondieron que sus compañías estaban localizadas en estos estados), seguidos por Illinois (8%), Texas (7%), Pennsylvania (6%), Massachusetts (5%) y Nueva Jersey (4%).

Adicional a la encuesta, la EIU entrevistó a directores ejecutivos de 15 compañías medianas.

Introducción Las compañías del mercado medio son un motor escondido de la economía de los Estados Unidos. Aunque los medios de comunicación y la comunidad inversora tiendan a enfocarse en las grandes com-pañías públicas, en términos de renta total y número de empleados, el mercado medio compite contra los gigantes corporativos que dominan los titulares. El éxi-to del mercado medio en los próximos años impactará profundamente la tasa de desempleo de los Estados Unidos, la confianza del consumidor, el gasto y el cre-cimiento general de la economía.

Para crearse una idea, considere lo siguiente: según la información del año 2007 -las cifras más recien-tes del censo de los Estados Unidos- las compañías medianas generaron USD 6.1 billones en renta anual, el equivalente a un 40% del PIB de los Estados Unidos ese año, y pagó a 24.6 millones de personas un total de USD 1.13 billones en salarios1 (ver Figura 1). Las compañías del S&P 100, que contribuyen casi un 45% de la capitalización del mercado, generan sólo USD 3.7 billones en renta anual2 , mientras que las compañías representadas en el Promedio Industrial Dow Jones (DJIA) generan menos de la mitad de la renta anual de las compañías del mercado medio.

En términos de empleo -lo cual generalmente impulsa el poder adquisitivo y la confianza del consumidor- el mercado medio es una influencia aún mayor. Además de emplear a más personas que las S&P 500, las compañías medianas emplean el triple de personas que las compañías del DJIA. Claramente estos em-pleadores desempeñan un rol crucial en el crecimiento del empleo.

El Contador Publico22

Esta encuesta de las compañías del mercado medio solicitada por Deloitte y realizada por la Unidad de Inteligencia de Negocios (EIU) en Febrero de 2011 (referirse a la sección “Acerca de la encuesta”, página anterior), indica un optimismo creciente, con el pro-nóstico de un 93% de los replicantes que señala que la economía de los Estados Unidos experimentará un cierto crecimiento en el 2011.

Muchos de los replicantes informan que sus compa-ñías experimentaron una mejora en saldos de caja, productividad y rentabilidad, en comparación con el

año pasado. Estos beneficios están provocando expec-tativas y planes para un crecimiento constante a través del segmento. En los próximos doce meses, las com-pañías medianas encuestadas planean agregar nuevos productos y servicios (46%), expandir su alcance en los Estados Unidos (56%) y en el exterior (34%), y poner en práctica la venta sugestiva o venta cruzada3 en su base de clientes (46%) (Ver Figura 2).

Observamos, sin embargo, que el optimismo de los re-plicantes se ve atenuado por un sentido de cautela. Los líderes del mercado medio reconocen que aún existen obstáculos significativos para el logro de los objeti-

vos a largo plazo, tal como un panorama económico incierto, tasas de interés en alza, demanda comercial incierta, y un aumento constante del costo del petró-leo y de las materias primas. En la mayor parte de las compañías se están realizando grandes esfuerzos por reducir significativamente los niveles de endeudamien-to. Igualmente, monitorean de cerca las tendencias del empleo, los déficits, los costos relacionados con la salud, la posibilidad de una subida tributaria, y prefie-ren posponer algunos planes de expansión hasta poder confirmar que la economía continuará progresando.

Estos retos amenazan el crecimiento del mercado medio y resaltan la necesidad de contar con una pla-neación de negocios meticulosa. Identifican igualmente medidas importantes que -según los replicantes- el gobierno de los Estados Unidos debería tomar, a fin de reforzar aún más el mercado medio, incluyendo exenciones tributarias, tasas de interés bajas y demás incentivos.

Este informe, redactado por la EIU, abarca el estado actual de las compañías medianas, sus perspectivas y planes, y las decisiones estratégicas que han tomado para sobrevivir a la Gran Recesión de 2008-9 y prospe-rar luego de ella.

1 Censo Económico de los Estados Unidos, 2007

2 Hoja Informativa S&P 100, Factsheet, Standard & Poor’s – http://www2.standardpoors.com/spf/pdf/index/SP_100_Factsheet.pdf

3Estrategias de venta “up-selling” y “cross-selling”

El Contador Publico 23

Figura 1: Renta anual y total de empleados

Información extraída del Censo 2007 de los Estados Unidos (USD)

Figura 2: Estrategias de crecimiento

¿Cuál será en principal enfoque de las estrategias de crecimiento de su empresa en el próximo año? Seleccione máximo tres opciones.

Mercado medio de los Estados Unidos

Expansión de mercados objetivo en los Estados Unidos

Expansión global de mercados objetivo

Reestructura/optimización de sociedades de cadenas de suministros globales

Venta sugestiva o venta cruzada con nuestra(s) base(s) de clientes actual

Búsqueda/expansión de alianzas con terceros en los Estados Unidos

Otro (favor especificar)

Expansión/diversificación de oferta de productos/servicios

Reestructura/optimización de sociedades de cadenas de suministros en los Estados Unidos

Búsqueda/expansión de alianzas con terceros a nivel internacional

Renta total (en billones)

Total de empleados (en millones)

6.1 billones

3.7 billones

2.6 billones

56%

46%

46%

34%

18%

13%

10%

10%

2%

24.6 millones

11.8 millones

5.9 millones

21.9 millones

DJIA

S&P 100

S&P 500

El Contador Publico24

Hallazgos Claves

Señales de optimismo Los hallazgos de la encuesta revelan que muchas compañías medianas están bien posicionadas y ansio-sas por crecer, ya que durante la crisis se esforzaron por mejorar la productividad, desempalancar la deuda y ajustar sus operaciones. En varios casos la nómina se acerca a los niveles de la pre-recesión y, las nece-sidades estratégicas de la empresa, desempeñarán un rol fundamental en las decisiones futuras de contrata-ción. Si las compañías medianas logran enfrentar sus mayores obstáculos -incluyendo déficits, impuestos y una demanda de mercado incierta- es posible que su influencia sobre la economía de los Estados Unidos sea aún mayor en los próximos años.

Se pronostica que la renta, el flujo de caja, la ren-tabilidad y los gastos aumentarán. Los siguientes resultados sugieren mayor optimismo para las compa-ñías del mercado medio: • El 81% de los replicantes pronostica que la renta

aumentará el próximo año; el 65% espera que la renta supere sus niveles del 2007.

• Un 59% anticipa que los márgenes de utilidad bruta serán más altos en el 2012 que antes de la rece-sión.

• Un 65% de los replicantes informa que los índices de endeudamiento se encuentran por debajo de los niveles de la pre-recesión y que se mantendrán más bajos el próximo año.

• El 59% de los replicantes afirma que en un año la inversión de capital superará aquella previa a la recesión.

El crecimiento de la productividad se mantiene alto. La mayor parte de las compañías medianas ha mejora-do su productividad y tiene previsto continuar avanzan-do en esta área. • El 72% de los replicantes reporta una productividad

actual mayor a aquella antes de la recesión; un 79% considera que, para el 2012, la productividad será más alta que la del 2007.

• El 84% sostiene que la productividad será más alta dentro de un año.

Aumenta la nómina de las compañías medianas. Luego de meses de recorte de personal y ajustes, algunas compañías están contratando de nuevo. • Un 69% espera contratar empleados de tiempo

completo este año, y un 54% pronostica que la nómina excederá los niveles previos a la recesión.

• El 55% indica que agregará empleados de tiempo completo el próximo año a fin de apoyar específica-mente las estrategias de crecimiento.

Las firmas medianas se posicionan para crecer y globalizarse. Muchas organizaciones están expandien-do su alcance en los Estados Unidos y en el exterior, y agregando nuevos productos y servicios con el fin de diversificarse. • El 56% de los replicantes explica que expandir los

mercados de destino dentro de los Estados Unidos será fundamental para sus estrategias de creci-miento en el próximo año.

• Un 46% expone que planea realizar ventas suges-tivas y ventas cruzadas a su base(s) de clientes actual, o expandirse, o diversificar sus productos y servicios.

• El 34% de todas las compañías encuestadas, y el 44% de los replicantes con rentas que oscilan entre USD 500 millones y USD 1000 millones, esperan expandir los mercados de destino a nivel global.

Se estabilizan las opciones de financiamiento y el acceso al capital. Aunque las opciones de financiación no son tan accesibles como antes de la recesión, la mayor parte de los replicantes encuestados planea acceder a un financiamiento con garantía y no conside-ra que la financiación represente un reto empresarial importante. • Únicamente el 16% no tiene previsto obtener una

nueva financiación; el 38% planea acceder a un nue-vo financiamiento para su expansión dentro de los Estados Unidos.

• El 35% opta por una financiación con garantía, y sólo el 10% prefiere obtener préstamos sin garan-tía.

• Al preguntar acerca de los principales obstáculos para el crecimiento, solamente el 18% mencionó la disponibilidad y/o el costo del crédito.

Proceder con cautelaSi bien gran parte de las opiniones es positiva, este op-timismo se ve empañado por una sensación de cautela. Factores como el déficit, los impuestos y la demanda de mercado incierta son grandes preocupaciones para los líderes de las compañías del mercado medio.

El Contador Publico 25

La solidez de la recuperación económica es incierta. Una mayoría abrumadora anticipa un cierto crecimien-to económico; sin embargo, existen dudas frente a la solidez de dicha recuperación. • Aunque el 93% de los replicantes a la encuesta

espera que la economía crezca, únicamente el 20% pronostica que se expandirá en más de un 3.5% este año -el ritmo requerido para un crecimiento real del empleo, según los economistas.

La deuda del gobierno causa una presión sistémica. Sorprendentemente, la deuda del gobierno a todo nivel fue mencionada repetidamente por los líderes empresariales como una barrera al crecimiento:

• El 50% de los sondeados considera que los retos a nivel federal, de estado y municipal representan un obstáculo para el crecimiento económico de los Estados Unidos.

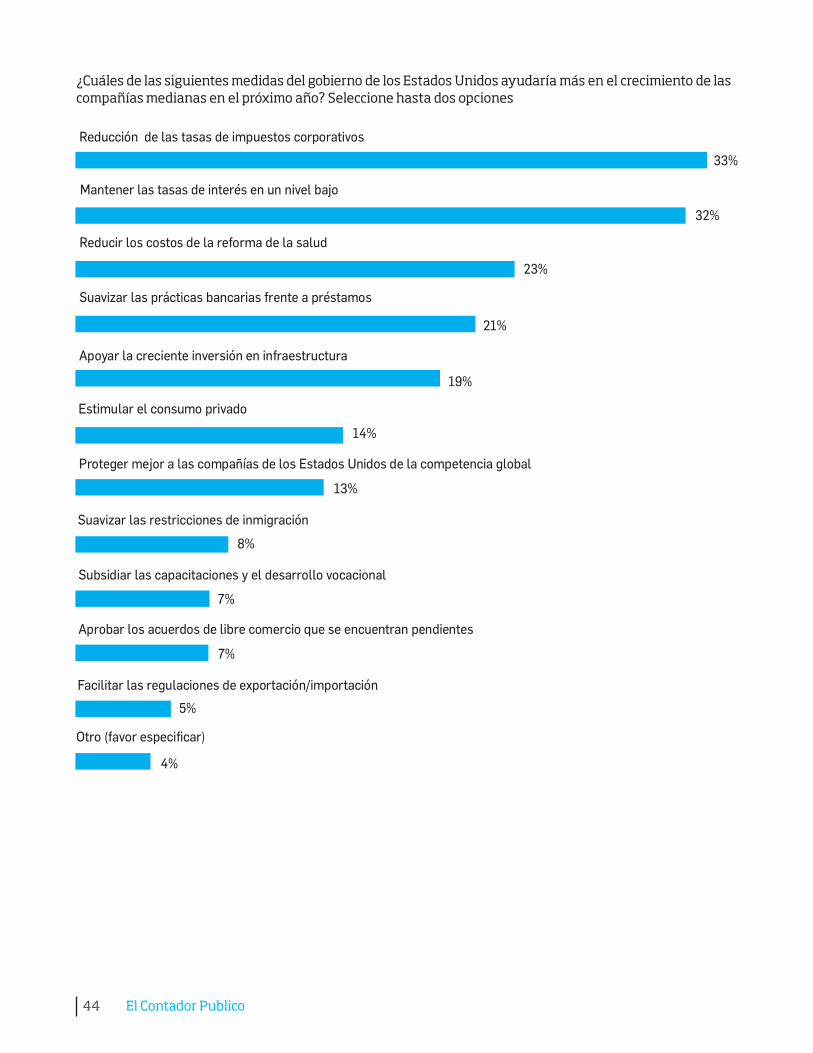

Las decisiones del gobierno y los retos regulatorios generan preocupación. Los aumentos tributarios po-tenciales, las tasas de interés, los costos de la salud y la incertidumbre general sobre la economía obligan a los ejecutivos del mercado medio a restringir su optimismo y a esperar a ver cómo y cuándo mejorará la economía.

• El 33% de los replicantes indica que los costos in-crementados de la salud son una de las principales barreras al crecimiento económico de los Estado Unidos.

• Un 33% de los encuestados observó que una reduc-ción de los impuestos corporativos sería la mejor manera en que el gobierno podría apoyar el creci-miento del mercado medio en el próximo año.

• El 32% de los replicantes considera que el gobierno debería mantener las tasas de interés en un nivel bajo a fin de estimular el consumo.

• El 30% hace alusión a tasas de interés altas.

• Un 23% desearía que el gobierno redujera los cos-tos de la reforma de la salud.

Tendencias claves que estimulan el crecimiento

Recortado y listo para crecer El mercado medio representa un poderoso motor económico posicionado para estimular el crecimiento en los Estados Unidos durante los próximos dos años. Según la encuesta, varias tendencias indican una recu-peración económica en el mercado medio:• Renovación del crecimiento de la renta

• Alta productividad

• Contratación para apoyar el crecimiento

• Expansión empresarial

• Acceso a capital

Renovación del crecimiento de la rentaLuego de sobrevivir al ambiente económico más desafiante de los Estados Unidos en los últimos 80 años, los ejecutivos del mercado medio se muestran considerablemente optimistas frente al crecimiento de la renta en sus compañías. El 81% de los replicantes cuenta con un aumento de la renta en el próximo año; un 65% anticipa que la renta en el 2011 será mayor que la del año 2007.

Lo realmente alentador es que un 59% de los replican-tes pronostica que los márgenes de utilidad bruta del 2011 excederán los niveles de la pre-recesión; en gran medida, esto se debe a una mayor eficiencia, a medi-das de recorte de costos y a una mayor productividad.

En comparación con las estrategias de crecimiento previas a la recesión, la encuesta sugiere que las compañías serán prudentes con el uso de su deuda y evitarán planes de crecimiento que requieran un apa-lancamiento sustancial. De hecho, un 59% de los repli-cantes afirma que en el lapso de un año, la inversión de capital será mayor que aquella previa a la recesión, indicando así que el mercado medio está regresando nuevamente a la inversión. Paralelamente, un 65% de los encuestados reportó que los índices de endeuda-miento se encuentran por debajo de los niveles de la pre-recesión y se mantendrán más bajos en el año a venir.

Las compañías medianas regresan poco a poco a estrategias de crecimiento más moderadas y menos propensas al riesgo. Falta ver si este enfoque se man-tendrá cuando se facilite la disponibilidad del capital y se olvide poco a poco la angustia causada por el exceso de apalancamiento.

Alta productividadLa productividad aumenta en las compañías medianas de los Estados Unidos, con un 72% de los replicantes informando niveles más altos que los estándares pre-vios a la recesión. Un mayor porcentaje (79%) afirma que en un año, la productividad será más alta que la del 2007. Algunas estrategias diferentes se convirtie-ron en catalizadores de mayor productividad.

El Contador Publico26

Para algunos, se trata de una fuerza laboral reducida. Neil Koehler, director ejecutivo de Pacific Ethanol, observa que su enfoque es mantener una empresa ajustada. “Actualmente vendemos tanto etanol como en nuestro apogeo, y con la mitad del personal. Defini-tivamente, nuestro negocio está creciendo nuevamen-te, pero somos mucho más cuidadosos que la primera vez.”

De los que confirman que la productividad ha aumen-tado desde el 2007, un 64% explica que su fuerza laboral es más reducida.

Mientras algunas compañías implementaron estrate-gias de reducción de nómina, otras optaron por una ruta diferente para mejorar la productividad y prote-ger el Balance. Tom Sanderson, director ejecutivo de Transplace -proveedor de servicios de transporte y logística- explica que su empresa no recortó personal sino que examinó detalladamente si la eficiencia de los empleados era la necesaria para que el negocio funcio-nara. “Tuvimos que preguntarnos si contábamos con el personal necesario y cómo podríamos realizar más negocios con el mismo número de personas y aumen-tar la rentabilidad.”

Como resultado, Transplace se enfocó en el estable-cimiento de normas de alto desempeño de negocios y

pagó muy bien a fin de apoderarse de las oportunida-des de venta. La compañía estaba convencida que la inversión devengaría dividendos bajo la forma de nue-vas cuentas y negocios adicionales a los ya existentes.

Contratación para soportar el crecimiento Las compañías del mercado medio parecen estar listas para expandir su fuerza laboral y satisfacer la deman-da de productos y servicios. El recorte de puestos en los últimos dos años ha sido general. En un 60% de las compañías, el personal de tiempo completo es menor hoy que en el 2007 -un tercio indica que es menor en más de un 10%.

Sin embargo, un 69% de los encuestados indica que la nómina crecerá en el próximo año y, en ese momento, más de la mitad espera contar con una nómina mayor a aquella antes de la recesión.

Adicionalmente, el estudio revela que las compañías medianas se han esforzado por evitar recortes arbi-trarios. Algunas preservaron o agregaron personal en áreas claves del negocio y continuarán haciéndolo (ver Figura 4). Aunque algunas firmas recién comenzarán a agregar puestos en el año que viene, otras (23%) llevan tiempo generando empleos y la mayoría continuará aumentando su personal este año.

Figura 3: Productividad

¿Ha aumentado o disminuido la productividad? ¿Superará pronto los niveles de la pre-recesión?

Hoy vs. Pre-recesiónUn 72% responde “ha aumentado”

Hoy vs. Hace 1 añoUn 79% responde “ha aumentado”

Hoy vs. Pre-recesiónUn 72% responde “ha aumentado”

El Contador Publico 27

Specialized, una compañía de manufactura de bicicle-tas, aplicó el mismo enfoque. Mike Sinyard, director ejecutivo, comentó: “agregamos talento dado que había más disponibilidad de talento a causa de la crisis en otras compañías; agregamos gente en ventas y mercadeo, ingenieros e investigación y desarrollo. Cuando una compañía cobra velocidad, como nosotros, la gente te busca.”

Viendo hacia el futuro, la mayor parte de los repli-cantes (55%) comenta que el principal enfoque de su estrategia de empleo, para el año a venir, se basa en la contratación de más empleados de tiempo completo; esto con el fin de apoyar las estrategias de crecimiento o porque los recortes generados por la crisis se hicie-ron de manera poco óptima (observado por un 23%). Solamente un 17% planea reducir su nómina con el objetivo de disminuir costos.

Expansión empresarialLos mercados locales son el principal blanco de las empresas; el 81% de los replicantes confirma que los Estados Unidos o Canadá han sido los contribuido-res claves en el crecimiento de su compañía en los últimos tres años. Sin embargo, este porcentaje está cambiando; el 68% de las compañías espera que los Estados Unidos o Canadá sean los principales motores de su crecimiento en los próximos tres años, y mu-chos contemplan nuevas oportunidades en el mercado internacional.

El 52% de los replicantes ya devenga por lo menos alguna renta en el exterior, cerca de un 46% antes de

la crisis. Los replicantes esperan que la cifra llegue al 65% en un lapso de tres años, y más del 10% indica que la renta devengada en el exterior excederá la renta interna.

Aproximadamente un tercio de los replicantes afir-ma que se enfocará en la expansión de los mercados globales en el próximo año. Este porcentaje es del 44% entre compañías con una renta anual entre USD 500 y 1000 millones.

Europa y China son los principales elegidos. Europa occidental ya es un contribuidor clave para cerca del 15% de los replicantes; mientras que un 17% espera que la región Asia-Pacífico (excepto China e India) se convierta en una fuerza emergente. Las compa-ñías atribuyen un rol creciente a China; el 15% de los replicantes espera que China se convierta en su mayor contribuidor de crecimiento en los próximos tres años (ver Figura 5).

Aunque los destinos varíen, el mensaje es el mismo: muchas compañías medianas esperan que su renta generada en el exterior aumente.

John Shegerian, presidente y director ejecutivo de Electronic Recyclers International (ubicada en USA), comentó: “El mundo es plano; la globalización está aquí. Pequeñas y nuevas industrias como nosotros no pueden considerar enfocarse únicamente en los Esta-dos Unidos. Si no se piensa globalmente, no se debe estar en este tipo de negocio.”

Figura 4: Nómina

¿La nómina ha aumentado o disminuido? ¿Superará pronto los niveles de la pre-recesión?

Hoy vs. Pre-recesiónUn 72% responde “ha aumentado”

Hoy vs. Hace 1 añoUn 79% responde “ha aumentado”

Hoy vs. Pre-recesiónUn 72% responde “ha aumentado”

El Contador Publico28

Replicar el éxito local a nivel internacional. El giro ha-cia la globalización es generado por más que el deseo de diversificar; proviene de la necesidad de buscar oportunidades específicas y alineadas estratégicamen-te, frecuentemente aquellas que replican un éxito local a nivel internacional.

Por ejemplo, Tom Sanderson de Transplace, observó: “desearía encontrar a alguien en Canadá que replicara lo que hicimos en México, sin tener que comenzar de cero. Es igualmente importante conocer qué no se de-sea hacer. Considero que es fundamental ser exigente y garantizar que se obtiene algo adaptado.”

Un esfuerzo de expansión internacional fallido tendrá un impacto reputacional negativo sobre la marca,

representaría un desperdicio de recursos y quitaría tiempo y atención del negocio principal, advierte Trina Gordon, presidente y directora ejecutiva de Boyden, una firma de caza talento. “Al aprovechar una opor-tunidad, no debes olvidar ni quién eres ni cuál es tu marca,” dijo.

Trina Gordon comenta que su compañía no se aven-turará en ningún mercado nuevo, sin haber primero alineado esta acción con los objetivos empresariales de la compañía. Agrega: “Ya sea Vietnam mañana o el BRIC hoy (Brasil, Rusia, India, China), no abriremos oficinas simplemente por abrirlas.”

Figura 4: Nómina

¿La nómina ha aumentado o disminuido? ¿Superará pronto los niveles de la pre-recesión?

Estados Unidos o Canadá81%

68%

14%15%

13%17%

9%15%

7%10%

7%

5%6%

5%8%

5%4%

4%6%

3%2%

2%3%

7%

Europa Occidental

Asia-Pacifico (excepto China e India)

China

Suramérica/Latinoamérica (excepto Brasil y México)

México

Medio Oriente (incluyendo África del Norte)

India

Europa del Este (excepto Rusia)

Brasil

África subsahariana

Últimos tres años

Rusia

Próximos tres años

El Contador Publico 29