vertailutietoa työkyvyttömyydestä ja sen kustannuksista ... · 1-7 päivää 30 28 9 ... k21 k9...

TRANSCRIPT

Työhyvinvoinnin kustannukset

Avaintiedot-verkkopalvelu työhyvinvointijohtamisen tukena

Työhyvinvoinnilla tuottavuutta –seminaariAvaintyönantajat ry

6.11.2018, Helsinki

Toni PekkaPalvelupäällikkö

Esityksen rakenne

Avaintiedot-verkkopalvelu

Mitä palvelun tuottama aineisto kertoo?

– Miltä kustannukset näyttävät suhteessa yksityiseen sektoriin?

Miten Avaintiedot käyttöön?

Tutkimus: Johtaminen ja työkyvyttömyyden kustannukset suurissa kuntaorganisaatioissa

2

AvaintiedotApua työkyvyttömyyden kustannusten hallintaan ja arviointiin

Palvelun avulla saa tietoa siitä,

– millaisia kustannuksia työkyvyttömyys organisaatiolle aiheuttaa

– mitä ilmiöitä kustannusten taustalla on

– miten kustannuksiin voidaan vaikuttaa *

Ajallisia vertailuja ja vertailuja muihin organisaatioihin

Ennusteita työkyvyttömyyden kehityksestä

Tietosisällöt

– sairauspoissaolot, työkyvyttömyyseläkkeet, työ- ja työmatkatapaturmat, työterveyshuollot

Hyödynnetään mahdollisimman paljon valmista tietoa

Tekoäly tukee tietojen syöttämistä ja tarkastamista

Käytössä kaikilla Kevan vakuuttamilla työnantaja-asiakkailla

Digitaalinen tunnistautuminen, osana työnantajan verkkopalvelukokonaisuutta 3

Työkyvyttömyyden kustannukset kertovat työkykyjohtamisen ja työkyvyn tuen toimivuudesta

4

Prosessit

Työkyvyttömyydenkustannukset

Johta-minen

Johtaminen• Tavoitteet• Roolit ja vastuut• Mittarit• Seuranta ja arviointi

Prosessit• Tunnettavuus• Koulutus• Roolit ja vastuut• Toimintamallien selkeys• Toimintakulttuuri

Kustannukset• Sairauspoissaolot• Työtapaturmat• Työterveyshuolto• Työkyvyttömyyseläkkeet

Investoinnittyökyvyn

tukemiseen

Avaintiedot – miksi ja kenelle?

Kevalla 10 vuoden kokemus asiakasorganisaatioiden työkyvyttömyyskustannusten laskennasta sekä niihin liittyvien prosessien ja johtamisen kehittämisestä.

Uusi digitaalinen palveluratkaisu on rakennettu aiemman, asiantuntityöhön perustuneen palvelukokonaisuuden pohjalle. Palvelulla haluamme tukea edelleen asiakkaidemme työkykyjohtamista ja sen kehittämistä.

Palvelu on työväline sekä meille että asiakkaillemme, jonka avulla vaikutetaan työkyvyttömyydestä aiheutuviin kustannuksiin koko julkisella sektorilla.

Palvelu korostaa henkilöstövoimavarojen merkitystä organisaation tavoitteiden saavuttamisessa. Henkilöstövoimavarojen johtaminen on osa organisaation johtamisjärjestelmää.

Palvelu pyrkii käynnistämään ja tukemaan pitkäjänteistä työkykyjohtamisen kehittämistyötä. Keskeistä on, että organisaatiot itse tunnistavat, reagoivat ja ottavat kehittämisvastuun työhyvinvointi- ja työkykyjohtamisestaan.

Palvelu soveltuu erityisesti proaktiiviseen ja suunnitelmalliseen toimintaan, jossa voidaan mitata ja arvioida toimenpiteiden vaikuttavuutta.

”Työkyvyn ja työhyvinvoinnin johtamista ei voi ulkoistaa.”5

Tarkemmin palvelun sisällöstä

Palvelu on perustunut aina todellisille, välittömille kustannuserille, jotka saadaan asiakkaan, Kevan tai muiden viranomaisten rekisteritiedoista.

Digitaaliseen palveluun kirjaudutaan kansallisella, työnantajille suunnatulla sähköisellä tunnistautumisratkaisuilla (Väestörekisterikeskuksen hallinnoima)

Sairauspoissaololaskentaan tarvittavat keskeytystiedot saadaan työnantajilta

– Yksilöiviä tietoja ei ole palvelussa (GDPR)

– Sairauspoissaolojen diagnoositietoja ei ole palvelussa

– Asiakkaat toimittavat keskeytystiedot erillisellä toiminnallisuudella, joka hyödyntää automaatiota tietojen toimittamisen asiakastuessa ja toimitettujen tietojen oikeellisuuden varmistamisessa

– Lopputuotteena kumuloidut sairauspoissaolopäivät (jaksot), sairastaneet henkilöt jaksoissa, kuukausittaiset poissaolot, jaksojen aiheuttamat kustannukset ja niiden osuus palkkasummasta

Tietoja työkyvyttömyydestä ja sen aiheuttamista kustannuksista voidaan tarkastella organisaatiota tarkemmalla tasoilla, kuten

– Toimintayksiköittäin tai ammattiryhmittäin

– Aikaisempien työkykyhaasteiden perusteella, esimerkiksi tiettyyn sairauspoissaoloryhmään kuuluvat

– Edellyttää kuitenkin, että vähintään 5 työntekijän kriteeri täyttyy (ei yksilöiviä tietoja)

6

Mitä palvelun tuottama aineisto

kertoo?

Vertailutietoa työkyvyttömyydestä ja sen kustannuksista

Tarkasteltu aineisto (Q3/2018 lopussa)

50 kuntaorganisaatiota, joista

– 34 kunta tai kaupunki

– 9 sote-organisaatio

– 7 muu organisaatio (esimerkiksi koulutustyönantaja tai teknisen sektorin osakeyhtiö)

Aineisto edustaa, vuoden 2017 tiedoilla

– 280 000 kuntatyöntekijää

– 7,1 MRD euron palkkasummaa

8

Työkyvyttömyyden välittömät kustannuksetSuhteessa palkkasummaan, vuosina 2013-2017

9

3,03,3 3,4 3,4 3,3

0,8

0,9 0,8 0,9 1,00,1

0,2 0,30,4 0,3

0,4

0,5 0,50,5

0,4

0,2

0,2 0,30,3

0,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2013 2014 2015 2016 2017

Sairauspoissaolot Työkyvyttömyyseläkemaksu Kela II Tapaturmavakuutusmaksut Kela I

Työkyvyttömyyden välittömät kustannuksetOsuus kokonaiskustannuksista, vuosi 2017

10

65%17%

6%

8%5%

Sairauspoissaolot

Työkyvyttömyyseläkemaksu

Kela II

Tapaturmavakuutusmaksut

Kela I

Työkyvyttömyyden välittömät kustannuksetSuhteessa palkkasummaan, organisaatiotyypeittäin

11

3,6 3,4

1,7

1,1

0,7

0,8

0,4

0,2

0,3

0,5

0,4

0,2

0,3

0,2

0,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Kunnat ja kaupungit Sote-työnantajat Muu organisaatio

Kela I

Tapaturmavakuutusmaksut

Kela II

Työkyvyttömyyseläkemaksu

Sairauspoissaolot

Työkyvyttömyyden välittömät kustannukset suhteessa palkkasummaan, organisaatiot vuosi 2017

12

* Vuosi 2016

0

1

2

3

4

5

6

7

8

m1

m3

m6

m4

m2

m5

k33

s2

s6*

k15

k16

s7

s8

k19*

k1*

s1

s3

k18

k17

k14

s9

k27

s4*

k32

s5

k12

k11

k6

k23

k28

k4

k29

k21

k20

k7

k34

k13

k25

k10

k9*

k30

k22

k3

k8

k2

k24

k31

Sairauspoissaolot Työkyvyttömyyseläkemaksu Kela II Tapaturmavakuutusmaksut Kela I

Koko aineisto = 5,3 %

k = kunta tai kaupunki = 5,9 %s = sote = 5,0 %m = muu organisaatio = 3,2 %

Sairauspoissaolot

Henkilöt, päivät ja kustannukset sairauspoissaolojaksoilla, vuosi 2017

14

Henkilöt Jaksot Päivät Kustannukset

0 päivää 42 0 0 0

1-7 päivää 30 28 9 14

8-29 päivää 19 42 25 36

30-59 päivää 5 16 20 23

60-89 päivää 2 7 12 12

vähintään 90 päivää 2 7 35 15

9 % 67 %30 % 50 %

Henkilöt sairauspoissaolojaksoillaOrganisaatiotyypit, vuosi 2017

15

4437

69

2932

1918

21

85 62

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Kunnat ja kaupungit Sote-työnantajat Muu organisaatio

0 päivää 1-7 päivää 8-29 päivää 30-59 päivää 60-89 päivää vähintää 90 päivää

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Sairauspoissaolopäivät ammattiluokittainVuosi 2017, suurimmat ammattiluokat aineistossa, kalenteripäivät (KVTES)

16

17

0

5

10

15

20

25

30

35

Korkeintaan 24vuotiaat

25-34 -vuotiaat 35-44 -vuotiaat 45-54 -vuotiaat Vähintään 55vuotiaat

Jaksot Päivät Kustannukset

Sairauspoissaolojaksot, päivät ja kustannuksetikäryhmittäin, vuosi 2017

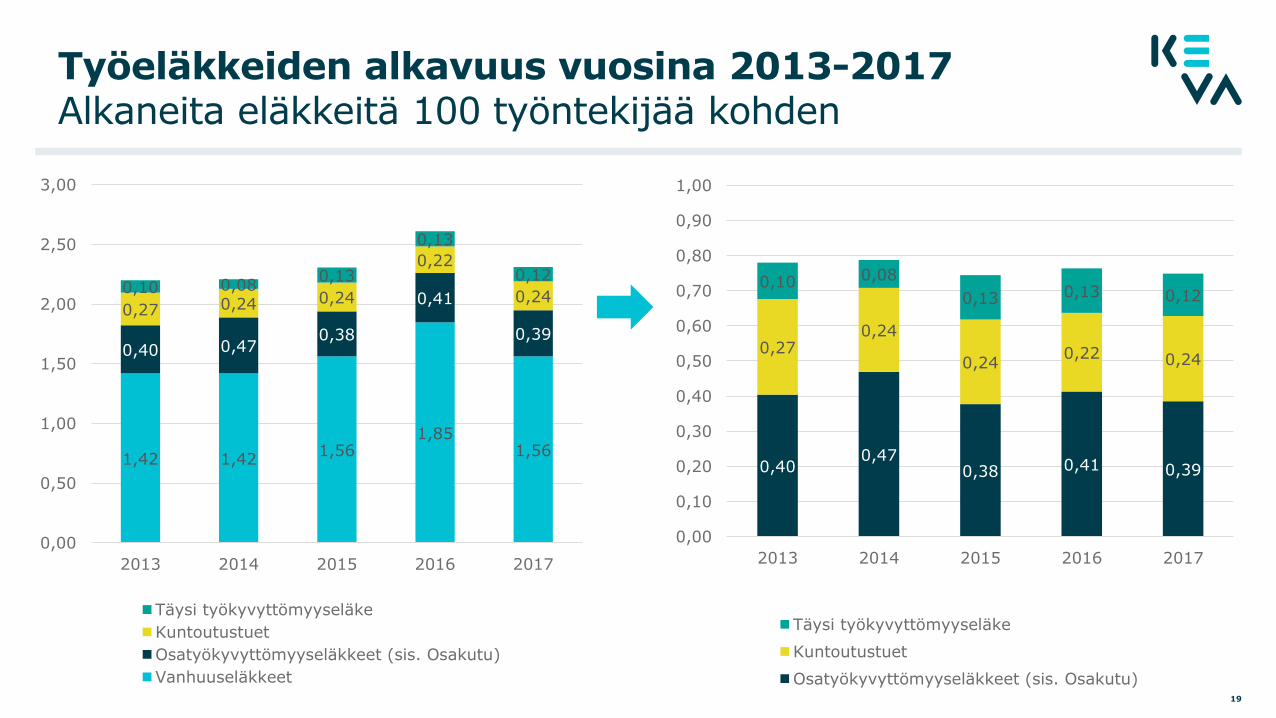

Työeläkkeet

Työeläkkeiden alkavuus vuosina 2013-2017Alkaneita eläkkeitä 100 työntekijää kohden

19

1,42 1,421,56

1,851,56

0,40 0,470,38

0,41

0,39

0,27 0,24 0,24

0,22

0,240,10 0,08

0,13

0,13

0,12

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2013 2014 2015 2016 2017

Täysi työkyvyttömyyseläke

Kuntoutustuet

Osatyökyvyttömyyseläkkeet (sis. Osakutu)

Vanhuuseläkkeet

0,400,47

0,38 0,41 0,39

0,270,24

0,240,22 0,24

0,10 0,08

0,13 0,13 0,12

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

2013 2014 2015 2016 2017

Täysi työkyvyttömyyseläke

Kuntoutustuet

Osatyökyvyttömyyseläkkeet (sis. Osakutu)

20

Työeläkkeiden alkavuus vuonna 2017Alkaneita eläkkeitä 100 työntekijää kohden

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

m5

m1

m3

k33

s1

m4

s6

s7

k1

k4

s4

m2

k27

s2

k5

k32

k6

s8

k21

k9

k28

k17

k22

k16

k19

k11

k15

k26

s3

k12

s5

k13

s9

k7

k8

k18

k31

k3

k34

k2

k24

k23

k20

k29

k30

k10

k25

k14

Osatyökyvyttömyyseläkkeet (sis. Osakutu) Kuntoutustuet Täysi työkyvyttömyyseläke

Työ- ja työmatkatapaturmat

Tapaturmataajuus vuosina 2015-2017Työ- ja työmatkatapaturmat 100 työntekijää kohden

22

6,2

5,65,8

6,8

7,6

4,2

0,7

1,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2015 2016 2017

Kaikki Kunnat ja kaupungit Sote-työnantajat Muu organisaatio

6976 77

73 70

3124 23

27 30

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

2013 2014 2015 2016 2017

työtapaturmajaksot työmatkatapaturmajaksot

9692 91 91 92

48 9 9 8

työtapaturmapäivät työmatkatapaturmapäivät

Työ- ja työmatkatapaturmien suhteellinen osuus,Jaksot ja päivät

23

Työterveyshuolto

TyöterveyshuoltokustannuksetKela I ja II palkkasummasta, vuosina 2013-2017

25

0,21 0,210,26 0,28 0,29

0,15

0,24

0,34

0,380,33

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

2013 2014 2015 2016 2017

Kela I Kela II

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

1,10

m6

k33

s2

m5

m2

s9

s1

k4

k16

k21

k27

s7

k32

k5

m7

k15

m3

k14

s3

k29

k2

k11

m4

k17

m1

s5

k22

k3

k12

k24

k34

k18

k7

k31

s8

k13

k9

k30

k20

k6

k28

k8

k25

k23

Kela I Kela II

TyöterveyshuoltokustannuksetKela I ja II palkkasummasta, organisaatiot, vuosi 2017*

26

Kela II

Kela I

Miltä kustannukset näyttävät suhteessa

yksityiseen sektoriin?

Tekemättömän työn vuosikatsaus

Tekemättömän työn vuosikatsaus on tehty seitsemän kertaa, viimeksi syksyllä 2017

– Uusi julkistus tulossa marraskuussa 2018, joka ei sisällä tällä kertaa yksityisen ja julkisen vertailua.

Yksityisen sektorin tulokset perustuvat Terveystalo Kustannusanalyysi –palvelun aineistoon

Kunta-alan aineisto perustuu Kevan Avaintiedot –palvelun aineistoon

Tarkasteltu kunta-aineisto sisältää vuoden 2015 ja 2016 tietoja valikoidussa kuntaorganisaatioiden ryhmässä

Laskelmat yhdenmukaistettu sairauspoissaolojen osalta (yksityisten alojen TES)

– Muiden tietojen osalta on tarkasteltu organisaatiolle kohdistuneita välittömiä kustannuksia.

– Huom! Työkyvyttömyyseläkemaksujen määräytymisperusteissa on kuitenkin sektorikohtaisia eroja.

Näin ollen tulokset eivät ole suoraan yhteismitallisia Avaintiedot-palvelusta saatujen tietojen kanssa! (Esimerkiksi muualla tässä esityksessä esitettyjen havaintojen kanssa)

28

Kuntaorganisaatiot (N=19) Yritykset (N=86)

29

Yhdistetyn aineiston organisaatiot

Työntekijävaltaisetyritykset

Toimihenkilövaltaisetyritykset

14

72

Tukku- ja vähittäiskauppa

Huolto-, kunnossapito- ja

projektiliiketoiminta

Rakentaminen

Teollisuus

Hallinto- ja tukipalvelutoiminta

Muut

19

18

13

11

12

13

15

4

Kunta tai kaupunki

Muu organisaatio

Kuntaorganisaatiot työllistävät 70 000 HTV

Yritykset työllistävät 69 000 HTV

Työkyvyttömyyden kustannukset yrityksissä ja kuntaorganisaatioissa vuonna 2016

30

0,51% 0,79% 0,66%

0,48%0,58% 0,53%

0,85%

0,91%0,88%

4,61% 4,03% 4,31%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

Kunnat 6,45% Yritykset 6,30% Koko aineisto 6,37%

Työterveyskust. Työtapaturmavakuutus KuEL-varhemaksu/TyEL-työkyvyttömyysmaksu Sairauspoissaolokust.

31

Työkyvyttömyyden kustannukset, % palkkasummastaKunnat, muut kuntaorganisaatiot ja yritykset eroteltuina

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

Y275

Y147

Y163

Y218

Y308 M2

Y352

Y259 Y61

Y68

Y64

Y229

Y287

Y161

Y281

Y226

Y288

Y299

Y301

Y356

Y276

Y220

Y317 Y59

Y278

Y353

Y269 Y33

Y270 Y62

Y309

Y326

Y303 K4

Y202 Y55

Y219

Y307

K13

K12

Y211 K3

Y336

Y148

Y346

Y339 Y44

Y312 M4

K1

Y305

Y203

K15

Y327 Y60

Y292 K7

Y350

Y135

Y319

Y285 M3

K9

Y271

Y290 Y57

K5

Y344

K14

Y349

Y311

Y201 M1

Y338

K10

Y217

Y324 Y9

Y337

Y347

Y313

Y210

Y322

Y256

Y263

Y252 K2

K11 K8

Y320

Y294 K6

Y257

Y351

Y199

Y297

Y273

Y243

Y340

Y244 Y45

Y330

Y343

Y333

Y329

Kunta Muu Yritys

Miten Avaintiedot käyttöön?

Miten Avaintiedot käyttöön?

https://www.keva.fi/tyonantajalle/avaintiedot/

Avaintiedot-palveluun pääsee kirjautumalla Kevan työnantajan verkkopalveluun.

Ennen palvelun käytön aloittamista henkilön, jolla on Katso-rooli KEVA – Taloussuunnittelusta vastaavan palvelut, tulee hyväksyä Avaintiedot-palvelun käyttöehdot.

Samalla hän voi antaa luvan käyttää oman organisaationsa tietoja verrokkiryhmässä.

Käyttöönottohyväksymisen jälkeen Avaintiedot-palveluun pääsee kaikilla Kevan Katso-rooleilla.

Tukea saa tarvittaessa omalta asiakaspäälliköltä tai työnantaja-asiakkaiden puhelinpalvelusta 020 614 2438

33

Johtaminen ja työkyvyttömyyden

kustannukset suurissa kuntaorganisaatioissa

Pääviestit ja kehittämissuositukset

Perustuu Sosiaalivakuutuksen ammatillinen

lisensiaattitutkimus

TOPSOS

Tarkastettu 1.2.2018

Toni Pekka

Johtaminen ja työkyvyttömyyden kustannukset suurissa kuntaorganisaatioissa (tarkastettu 1.2.2018)

35

Mikä tutkimus?

36

Määrällisiä aineistoja yhdistävä tutkimus 47 suuresta kuntaorganisaatiosta

Kyselyaineistojen informantit

Tarkasteltavista organisaatioista

• Kustannuslaskelmat ja tutkimusaineistot koskevat vuosia 2014 ja 2015

• Kustannuslaskelmat muodostuneet Kevan asiakkailleen tuottaman Työkyvyttömyyskustannusten analyysipalvelun yhteydessä (vuodesta 2017 alkaen Avaintiedot)

• Organisaatioiden henkilöstöasioista vastaavat (henkilöstöjohtajat)

• Organisaatioille työterveyshuollon palveluita tuottavien toimijoiden vastuuhenkilöt

• 31 organisaatiotyypiltään kunta tai kaupunki

• 16 perusterveydenhuollon tai erikoissairaanhoidon kuntayhtymä

• Organisaatioissa tutkimushetkellä 290 000 työeläkevakuutettua

• Organisaatioiden palkkasumma tutkimushetkellä noin 9,8 miljardia euroa

• Henkilöstömäärän mediaani 3 672 henkilöä, palkkasumman noin 130 miljoonaa euroa

Tutkimuksen asetelma

37

Tutkimuksen päähavainnot

Työkyvystä ja työkyvyttömyydestä

39

Joka toinen suurien kuntaorganisaatioiden henkilöstöstä sairasti tutkimuksen tarkasteluvuonna (vuonna 2014 tai 2015) korkeintaan 7 kalenteripäivää

Vuoden 2012 lakiuudistuksella on ollut toimintaa ohjaava vaikutus

Osatyökyvyttömyyseläkkeitä suositaan työkykyä tukevassa toiminnassa

Kolme neljästä tapaturmasta tapahtui työpaikalla

• Neljä viidestä sairasti alle 30 kalenteripäivää vuodessa

• Yksi viidestä sairasti vähintään 30 päivää vuodessa

• Kuntaorganisaatioissa, joissa oli keskimääräistä enemmän henkilöitä ja kustannuksia 30-59 sairauspoissaolopäivän jaksolla, panostivat muita useammin ehkäisevään työterveyshuoltoon 30-60-90 -päivän säännön mukaisesti.

• Joka toinen alkanut työkyvyttömyyseläketapaus ei sisältänyt työjärjestelyjä (osatyökyvyttömyyseläke tai osakuntoutustuki)

• Kunnissa täysien työkyvyttömyyseläkkeiden ja kuntoutustukien alkavuus yleisempää kuin sote-organisaatioissa. Kyseiset eläkelajit aiheuttavat varhe-maksuja, toisin kuin osaratkaisut.

• Tarkasteluvuosina tapahtui keskimäärin 3 työ- ja työmatkatapaturmaa 100 työntekijää kohden, jotka aiheuttivat vähintään 1+3 päivän poissaolon.

Työkyvyttömyyden kustannuksista

40

Työkyvyttömyyden kustannuksissa on kuntaorganisaatioiden välillä eroja

Huomio pitkittyneisiin sairauspoissaoloihin

Kuntaorganisaatiot eivät investoi ennalta ehkäisevän työterveyshuoltoon

Kolme neljästä tapaturmasta tapahtui työpaikalla

• Sote-organisaatioiden kustannukset ovat kuntia ja kaupunkeja matalammat

• Erilaiset ammatti- ja palkkarakenteet vaikuttavat eroihin, mutta eivät pelkästään selitä eroja

• Viitteitä, että eroja selittävät muut kuin organisaatioiden taustatekijät, kuten työkyvyn tuen toimintamallit ja johtaminen

• Neljä viidestä sairasti alle 30 kalenteripäivää vuodessa, mikä aiheutti kolmanneksen organisaatioiden sairauspoissaolopäivistä ja puolet sairaspoissaolokustannuksista

• Vähintään 30 päivää sairastaneita oli 18 % henkilöstöstä, jotka aiheuttivat 66 % sairauspoissaolopäivistä ja 51 % kustannuksista

• Ennaltaehkäisevään työterveyshuoltoon investoidaan keskimäärin 0,2 % palkkasummasta

• Painotus on sairaanhoidollisessa toiminnassa, 0,3 % palkkasummasta

Tapaturmataajuuden ja tapaturmavakuutusmaksujen yhteys vaatii lisätarkasteluja.

Työkyvyn strategisesta johtamisesta, työkyvyn tuesta ja työterveysyhteistyöstä

41

Työkyvyn strategisesta johtamisesta ja työterveysyhteistyöstä

• Työkyvyn johtaminen ei ole usein strategista.

• Kehittämistarpeita on osaamiskartoituksissa ja henkilöstönäkökulman sisällyttämisessä strategioihin.

• Tavoitteita asetetaan yleisesti, mutta mittaaminen ja mittarit ovat harvinaisempia.

• Kehitettävää on tavoitteiden seurannassa, syiden tunnistamisessa ja ennaltaehkäisevässä toiminnassa.

• Työterveysyhteistyön kannalta haasteita on strategisessa kumppanuudessa ja organisaatioiden toimintaympäristön muutokseen liittyvässä tuessa.

• Työterveysyhteistyön vaikuttavuutta arvioidaan vaihtelevasti.

• Paitsi raportoinnissa, myös tiedon hyödyntämisessä on haasteita.

• Arviot työterveysyhteistyön onnistumisesta vaihtelevat osapuolten kesken.

Työkyvyn tuesta ja prosesseista

• Yksittäisiä työkyvyn tukemisen toimenpiteitä tehdään, esimerkiksi osatyökykyisille luodaan uudelleensijoitusmahdollisuuksia yli toimialarajojen.

• Työterveysyhteistyö onnistuu erityisesti yksilötyöhön ja työkykyyn liittyvissä asioissa.

• Toimiala- ja linjajohto saavat varsin hyvin tietoa sairauspoissaoloista, työhyvinvoinnin tilasta ja eläkkeelle siirtymisestä. Haasteita on työkyvyttömyyteen ja eläkkeisiin liittyvissä kustannustiedoissa.

• Suurin haaste on lähiesimiesten koulutus toimintamallien käyttöön.

• Lähiesimiehillä ei aina ole käytössä jatkuvan seurannan apuvälineitä esimerkiksi sairauspoissaoloihin liittyen.

• Kaikissa suurissa kuntaorganisaatioissa ei ole työkykykoordinaattoria.

Työkyvyn strateginen johtaminen, työkyvyn tukeminen ja työterveysyhteistyö eivät ole suoraviivaisessa yhteydessä työkyvyttömyyden kustannuksiin.

▪ Organisaatioissa, joissa työkyvyttömyyden kustannukset sijoittuvat alimpaan ja ylimpään neljännekseen, on toiminta keskimääräistä aktiivisempaa.

▪ Perustelu: Ylimmän neljänneksessä työkyvyttömyyden kustannukset on havaittu ja niihin on reagoitu, mutta toimenpiteiden kustannusvaikutukset eivät ole lyhyellä aikavälillä nähtävissä, mutta pitkällä aikavälillä tämä on todennäköistä.

Yksittäiset toimenpiteet ovat selvemmin yhteydessä henkilöstön työkyvyttömyyteen kuin niiden kustannuksiin.

▪ Perustelu: Toimenpiteet pyrkivät ensivaiheessa vaikuttamaan henkilöstön työkyvyttömyyteen, ja vasta toisessa vaiheessa ne

vaikuttavat työkyvyttömyyden kustannuksiin.

42

Toiminnan yhteys työkyvyttömyyteen ja sen kustannuksiin

Kehittämissuositukset

Kehittämissuositukset 1Strategisia näkökulmia

44

Työkykyä tukeva toiminta tulee nähdä entistä kokonaisvaltaisempana toimintana.

Toiminta tuottaa kustannussäästöjä sekä lyhyellä(esim. sairauspoissaolot), että pidemmällä(esim. työkyvyttömyyseläkemaksut) aikavälillä.

Investointinäkökulma on huomioitava työkyvyttömyyden kustannusten tarkastelussa.

Esimerkiksi työterveyshuoltokustannuksista voidaan erottaa investointi- ja sairastavuuskustannukset.

Erityinen huomio niihin työkyvyttömyyden osa-alueisiin, jotka aiheuttavat merkittävän osan organisaatioiden työkyvyttömyyden kokonaiskustannuksista.

Työkyvyn johtamisen strategisuutta tulee kehittää erityisesti asetettujen tavoitteiden mittaamisen ja seurannan osalta.

Kehitettävää on myös syiden tunnistamisessa ja ennaltaehkäisevässä toiminnassa.

Henkilöstövaikutuksia tulee tarkastella kustannusvaikutusten rinnalla.

Huomiota tulee kiinnittää henkilöstön työkyvyn tilaan, mutta myös laajempaan työhyvinvointinäkökulmaan (esimerkiksi tietoja yhdistämällä).

Toimiala- ja linjajohdolla tulee olla selkeä ja määritelty rooli työkykyjohtamisen prosesseissa.

Työterveyshuollon roolia strategisessa kumppanuudessa ja toimintaympäristön muutoksen tuessa tulee vahvistaa.

Kehittämissuositukset 2Työkyvyn tuki ja työterveysyhteistyö

45

Lähiesimiesten koulutusta työkyvyn tuen toimintamallien käyttöön tulee tehostaa.

Koulutus tulisi olla pitkäjänteistä ja jatkuvaa, ja jota tehdään, vaikka toimintamalleja ei olisikaan päivitetty.

Kaikkiin suurtyönantajiin on perustettava työkykykoordinaattorin tai vastaavan toimi.

Suurissa organisaatioissa tarvitaan useita henkilöitä, jotta työkuormitus säilyy kohtuullisena.

Jatkuvan työkyvynseurannan välineet,esimerkiksi sairauspoissaoloihin liittyen, tulee varmistaa jokaisella kuntatyöpaikalla.

Digitaalisia ratkaisuja tulee suosia.

Työkyvyttömyydenkustannustietoisuutta tulee lisätä kaikilla johtamisen tasoilla, mutta erityisesti lähiesimiestasolla.

Erityinen huomio tulee kiinnittää pitkittyneisiin (yli 30 päivää) sairauspoissaolojaksoihin, joita on 10-20 % henkilöstöstä.

Yksittäisten tilanteiden tunnistaminen ja tilannekuvan muodostaminen tukevat kumppanuutta työterveyshuollon kanssa.

Työterveyshuoltoyhteistyön tulee olla entistä useammin ennakoivaa ja ennaltaehkäisevää, ja jonka tulee painottua työterveyshuollon kokonaiskustannuksissa.

Työterveyshuollon tuottamaa raportointia tulee konkretisoida ja nopeuttaa. Tiedon hyödyntämistätilaajan johtamisen välineenä tulee kehittää.

Työterveysyhteistyön onnistumisen ja vaikuttavuuden arviointia tulee tehostaa.

Mallioppimista eri kuntaorganisaatiotyyppien välillä tulee edistää.

Tuloksista voidaan tehdä se yleistys, että kunnilla ja kaupungeilla olisi opittavaa sote-organisaatioiden työkyvyn johtamisesta ja niiden toimintamalleista.