ve daĞitim kanallari araŞtirmasi Özet rapor gdîÓwÓp · b.a.e. ve diğer ülkeler...

TRANSCRIPT

PAZARLAMAgelecek

Stratejiihracat vizyon

rekabet

misyon sanayiekonomi

satış

plan

lam

ainşaat

dağı

tım

öngö

rü

VE DAĞITIM KANALLARI

ÖZET RAPORARAŞTIRMASI

DAĞITIM AĞI İNŞAAT MALZEMELERİ SEKTÖRÜNDE

İNŞAAT MALZEMELERİ SEKTÖRÜNDE

DAĞITIM AĞI VE DAĞITIM KANALLARI ARAŞTIRMASI ÖZET RAPOR

İNŞAAT MALZEMELERİ SEKTÖRÜNDE

DAĞITIM AĞI VE DAĞITIM KANALLARIARAŞTIRMASI

Hazırlayanlar

ETİPLAN LTD. ŞTİ.Makine Y. Mühendisi Yavuz Bayülken

Makine Y. Mühendisi H. Cahit Kütükoğlu

NİSAN 2011

İNŞAAT MALZEMELERİ SEKTÖRÜNDE

DAĞITIM AĞI VE DAĞITIM KANALLARIARAŞTIRMASI

Bu rapor İnşaat Malzemesi Sanayicileri Derneği (İMSAD) tarafından hazırlatılmıştır.Tüm yayın hakları İnşaat Malzemesi Sanayicileri Derneği’ne aittir.

Kaynak gösterilerek alıntı yapılabilir, izinsiz çoğaltılamaz basılamaz.

Yapımcı / PublisherFikri Sanatlar İletişim Danışmanlığı

Tel: +90216 350 02 02www.fikrisanatlar.com

EditörÖzden Özkan Çayırlı

İMSAD Kurumsal İletişim Yöneticisi

Sanat Yönetmeni /Art DirectorsAlper Karaağaç

Grafik Tasarım / Graphic DesignMuvaffak Kaya

İletişimİMSAD

Cumhuriyet Caddesi No: 193, 3B 34367 Harbiye / İSTANBULT. 0212 296 24 74 / F. 0212 291 07 24

Nisan 2011

Önsöz

Hüseyin Bilmaç

İMSAD İnşaat Malzemesi Sanayicileri Derneği

Yönetim Kurulu Başkanı

ÖnsözSon yıllarda değişen ticari konjonktür iş yapış modellerinde belli başlıkların önemini daha da

arttırdı. Bu başlıklardan öne çıkan, firmaların satış-pazarlama ve hatta tüm yönetim ile gelecek

stratejilerini doğrudan etkileyen “dağıtım ağı ve dağıtım kanalları” sektörümüzde ürünlerin

izlediği rotayı bize göstermektedir.

İMSAD, hazırlattığı bu araştırma raporunda birçok ürün ve hizmetle direkt bağlantılı, en yüksek

istihdam yaratan sektörlerden biri olan inşaat malzemeleri sanayisinde dağıtım kanallarının

önemine dikkat çekmeyi hedeflemektedir.

Türkiye’de inşaat malzemesi üretimi gerçekleştiren 19 temel alt sektörün mevcut durumunu

irdeleyen rapor; sektöre yönelik gelişmeyi, sektörün ihracatta geldiği noktayı inceleyerek, her bir

alt sektörün dağıtım yapısını, pazarlama ağını ve dağıtım kanallarını ortaya koymaktadır.

“İnşaat Malzemeleri Sektöründe Dağıtım Ağı ve Dağıtım Kanalları Raporu”nun hazırlanması

fikrini oluşturarak uygulamaya koyan İMSAD eski Başkanı Orhan Turan ve raporun

hazırlanmasında değerli görüşleriyle katkı koyan İMSAD Eski Başkanı ve Yönetim Kurulu

Üyesi Dr. Murat Akdoğan’a teşekkürlerimizi sunuyoruz.

Rapora hem mali hem de çalışma grubunda değerli yöneticileriyle yer alarak başından sonuna

destek veren İMSAD üyeleri BASF Yapı Kimyasalları, Baymak, Betek Boya ve Kale Seramik’e,

raporun hazırlanmasında araştırmacı bir ruhla özveriyle çalışan Etiplan şirketine, ayrıca hazırlık

sürecinde zaman ayırarak görüşleriyle raporu zenginleştiren tüm sektör temsilcilerine de

paylaşımlarından dolayı teşekkür ederiz.

Raporun sektörümüzde ‘dağıtım ağı ve dağıtım kanalları’ konusunda faydalı bir başvuru kaynağı

olmasını diliyor, İMSAD olarak gelecekte bu konuyu; tamamlayıcı güncel çalışmalarla

zenginleştirmeyi hedefliyoruz.

Bu rapor, ana raporun özeti olarak sizlerle paylaşılmaktadır.

Önsöz DesteDestekleyenler

Deste 1. GİRİŞ, ARAŞTIRMANIN AMACI VE KAPSAMI

Bu araştırmanın amacı, İMSAD (İnşaat Malzemesi Sanayicileri Derneği) için Türkiye’de inşaat malzemesi üreten seçilmiş 19 temel alt sektöre yönelik gelişmeyi, göstergeleri ve dış ticaretin boyutlarını ortaya koyarak, her bir alt sektörde dağıtım yapısını, pazarlama ağını ve dağıtım kanallarını incelemektir.

Araştırma kapsamında;

• İnşaat sektörünün son beş yıldaki durumu, ekonomideki yeri ve yurtdışına açılım bilgileri,• Sektörün önümüzdeki beş yıllık dönemde gelişme perspektifi, büyüme tahminleri, küresel rekabet olanakları,• Kapsama giren alt sektörler, firma dernekleri ile yapı marketleri,• Araştırmaya esas inşaat malzemeleri sanayi alt sektörlerini seçim kriterleri, her bir alt sektör için ürün ve ürün grupları,• İnşaat malzemesi üretim alt sektörlerinde dağıtım ağı ve kanallarının belirlenmesi, işlev ve etkinliği,• Dağıtım kanallarına göre tüketim (satış) oranları, yapı marketlerinin rolü, işlevi ve vizyonu• Dağıtım ağında geleceğe yönelik yapılanma olanakları, çözüm ortaklıkları,• Çözüm önerileri ve sonuçlar yer almaktadır.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI1

2.1 TÜRKİYE’DE İNŞAAT SEKTÖRÜ EKONOMİK GÖSTERGELERİ

İnşaat sektörüne ait bazı karakteristik ekonomik göstergeler TABLO : 2/1’de verilmiştir.

Kaynak : TUİK,

Kaynak : TUİK,

İnşaat sektörünün göstergelerinden biri de bu sektörün istihdam kapasitesinin ortaya konulması ile belirlen-mektedir. Sektörde yoğun bir işgücü istihdamı söz konusudur ve genellikle niteliksiz işçi çalıştırılmaktadır. Özellikle son birkaç yıl içinde inşaat teknolojileri ile inşaat malzemeleri montajındaki gelişme, nitelikli işgücü-nün toplamdaki oranını yükseltmiş ve düz işçilerin oranını azaltmıştır.

Son beş yılda inşaat sektöründeki istihdam ve bunun toplam istihdama oranı TABLO : 2/2’de gösterilmiştir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 2

2. TÜRKİYE’DE İNŞAAT SEKTÖRÜNÜN SON BEŞ YILDAKİ DURUMU, EKONOMİDEKİ YERİ VE YURTDIŞINA AÇILMA EĞİLİMLERİ

TABLO : 2/1 İnşaat Sektörü Ekonomik Göstergeleri

TABLO : 2/2 İnşaat Sektöründeki İstihdamın durumu

Kaynak : DTMNot : On aylık gerçek ve iki aylık tahmini ihracat esas alınarak hazırlanmıştır.

2.2 İNŞAAT MALZEMELERİ ÜRETİMİNİN GELİŞİMİ VE KÜRESEL rekabetteki YERİ

İnşaat sektörüne girdi olan inşaat malzemeleri üretimini yapan sektör, imalat sanayi içinde değişik alt sektörler içinde yer almaktadır. Demir-çelikten çimentoya, seramikten kiremit ve tuğlaya, yalıtımdan yapı kimyasalları-na, gaz betondan aydınlatma ve elektriğe kadar farklı alt sektörler, inşaat sektörünün yanı sıra başka alanlara da girdi sağlamaktadırlar.

Türkiye imalat sanayi içinde inşaat malzemeleri üretim sektörünün payı 16,6’yı bulmaktadır. 2010 yılı itibarıyla sanayi katma değerinin %17’sini sağlamaktadır. Ara mal üretimi içindeki payı %72’ye ulaşmaktadır. Bu değerleri ile de sanayi içinde birinci derecede önemli bir sektör olma vasfını korumaktadır.

İnşaat malzemesi sanayi sektörünün üretim hacminin 2010 yılında 47 milyar USD’yi bulacağı tahmin edilmek-tir. İç pazar hacminin ise 29 milyar USD’ı yurtiçi üretimden kaynaklanan ve 7 milyar USD’ı ithalat kaynaklı olmak üzere 36 milyar USD’ye ulaşacağı öngörülmektedir. Her bir alt sektörün, inşaat sektörüne verdiği girdiler dışındaki üretim ve iç pazar değerleri bu hesaba katılmamıştır.

2010 yılı inşaat malzemeleri tahmini ihracatının alt sektörlere dağılımı, GRAFİK : 2/1’de yüzde olarak sunul-muştur. Her bir alt sektörün toplam inşaat malzemeleri ihracatı içindeki payları belirtilmiş olup, demir-çelik ürünleri %50,27 pay ile başta gelmektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI3

Tuğla, karo, kiremit %0,04

Pref abrik elemanlar

%1,17

Asf alt, alçı, çimento eşy a

%0,63

Ahşap%0,6

Asansör%0,11

Mermer, Bims v e doğal taşlar

%4,41

Kilit v e donanımı%2,09

Çimento%7,08

Elektrik malz, ay dınlatma, kablo

%7,93

Tesisat elem. %1,17

Isıtma, Hav , Klima %3,39

Yalıtım malz.%1,69

Seramik%3,66

Cam%1,07

Boy alar, Yapı kimy asalları

%1,43

Plastik inşaat malzemeleri

%9,16

Alüminy um inşaat malzemeleri

%4,1

Demir-Çelik ürünleri; %50,27

Grafik : 2/1 2010 Yılı İnşaat Malzemeleri İhracatının Alt Sektörlere Dağılımı (%)

Kaynak : DTM Not : On aylık gerçek ve iki aylık tahmini ihracat esas alınarak hazırlanmıştır.Grafikten görüldüğü gibi Irak, toplam inşaat malzemeleri ihracatı içinde %8,3 paya sahiptir. Bunu Mısır, Libya, B.A.E. ve diğer ülkeler izlemektedir. Demir-çelik ihracatında B.A.E.; çimentoda Irak ve İtalya, plastik inşaat malzemelerinde Rusya ve kabloda İsrail başı çekmektedir. Özellikle inşaat sektöründe, savaşın yıkımlarını onaran Irak pek çok ürün grubunda ithalat yapmakta, Türk müteahhitlik sektörü için de önemli bir pazar olmaktadır.

İnşaat malzemelerinde ithalat, ihracat kadar önemli bir boyutta değildir. TABLO : 2/3’te sektörün son beş yıldaki dış ticaret hacmi ortaya konulmuştur. İthalat değerleri 5,4 – 7,5 milyar USD arasında değişmektedir.

İnşaat malzemeleri sanayi sektörünün 2010 yılında (10 aylık verilere göre) ülke bazındaki ihracatı GRAFİK : 2/2’de verilmiştir.

Grafik : 2/2 2010 Yılı İnşaat Malzemeleri İhracatının Ülkelere Dağılımı (%)

TABLO : 2/3 İnşaat Malzemeleri Dış Ticaret Durumu (milyar USD)

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 4

Diğer%51,3

Türkmenistan%2,9

ABD%3,2

Irak%8,0 Mısır

%7,4

Liby a%5,4

BAE%6,0

İngiltere%4,4

Cezay ir%4,3

Almany a%3,8İran

%3,3

Kaynak : DTMNot : 2010 yılı; on aylık gerçek ve iki aylık tahmini ihracat esas alınarak bulunmuştur.

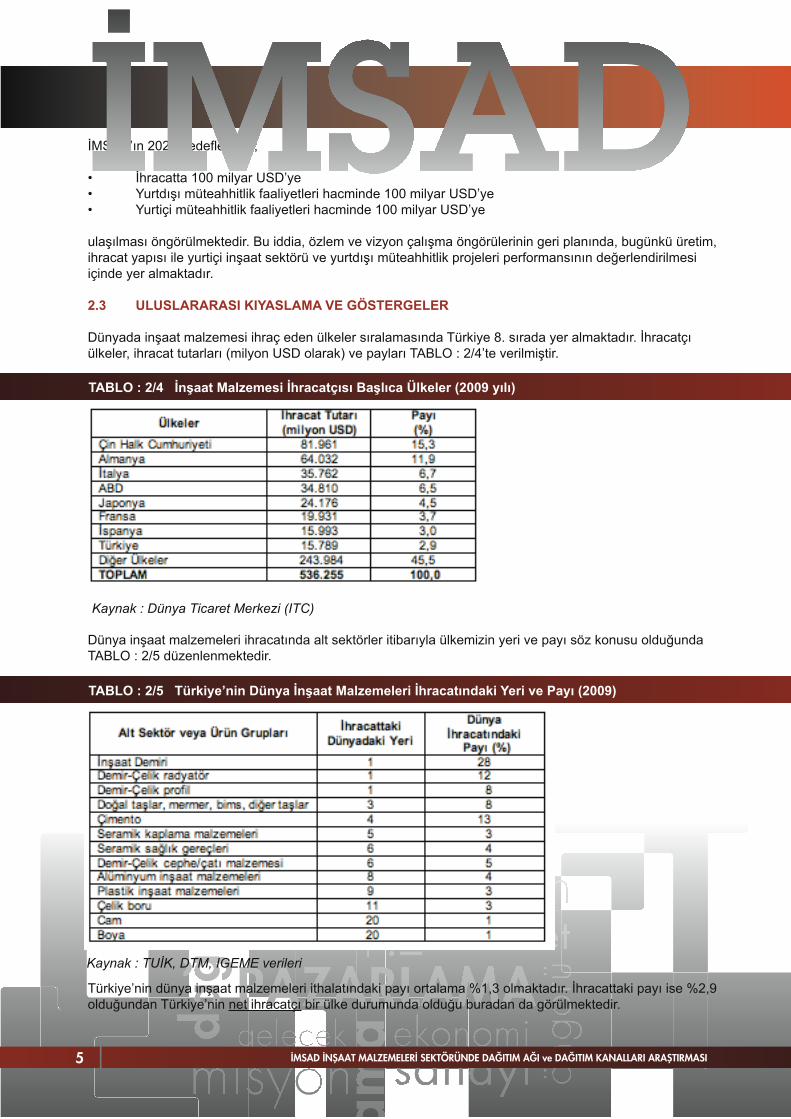

İMSAD’ın 2023 hedeflerinde;

• İhracatta 100 milyar USD’ye• Yurtdışı müteahhitlik faaliyetleri hacminde 100 milyar USD’ye• Yurtiçi müteahhitlik faaliyetleri hacminde 100 milyar USD’ye

ulaşılması öngörülmektedir. Bu iddia, özlem ve vizyon çalışma öngörülerinin geri planında, bugünkü üretim, ihracat yapısı ile yurtiçi inşaat sektörü ve yurtdışı müteahhitlik projeleri performansının değerlendirilmesi içinde yer almaktadır.

2.3 ULUSLARARASI KIYASLAMA VE GÖSTERGELER

Dünyada inşaat malzemesi ihraç eden ülkeler sıralamasında Türkiye 8. sırada yer almaktadır. İhracatçı ülkeler, ihracat tutarları (milyon USD olarak) ve payları TABLO : 2/4’te verilmiştir.

TABLO : 2/4 İnşaat Malzemesi İhracatçısı Başlıca Ülkeler (2009 yılı)

TABLO : 2/5 Türkiye’nin Dünya İnşaat Malzemeleri İhracatındaki Yeri ve Payı (2009)

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI5

Dünya inşaat malzemeleri ihracatında alt sektörler itibarıyla ülkemizin yeri ve payı söz konusu olduğunda TABLO : 2/5 düzenlenmektedir.

Türkiye’nin dünya inşaat malzemeleri ithalatındaki payı ortalama %1,3 olmaktadır. İhracattaki payı ise %2,9 olduğundan Türkiye’nin net ihracatçı bir ülke durumunda olduğu buradan da görülmektedir.

Kaynak : Dünya Ticaret Merkezi (ITC)

Kaynak : TUİK, DTM, IGEME verileri

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 6

Kaynak : Orta Vadeli Program Verileri

3. TÜRKİYE’DE İNŞAAT SEKTÖRÜNÜN ÖNÜMÜZDEKİ BEŞ YILDA GELİŞİM PERSPEKTİFİ, BÜYÜME TAHMİNLERİ VE YURTDIŞINDA REKABET OLANAKLARI

3.1 İNŞAAT SEKTÖRÜNDEKİ BÜYÜME TAHMİNLERİ

Gelecek beş yıl için inşaat sektörünün büyüme oranlarını tahmin edebilmek için önümüzdeki dönemde ülkemizin ekonomik koşullarını, inşaat sektörü yatırımlarını ve alt yapı inşaatlarını irdelemek gerekmektedir.

• Geçmiş beş yılın ortalama GSYH büyümesi %3,1 ve geçmiş 10 yılın ortalama yıllık büyümesi ise %3,9 olmuştur. 2001, 2008 ve 2009 yılları krizlerden dolayı önemli daralma (- %5,7; %0,7 ve - %4,7) yaşanan yıllardır. Önümüzdeki beş yılda herhangi bir ekonomik kriz meydana gelmesi halinde 2011 – 2015 GSYH ortalama yıllık büyümesi %5,0’ten aşağılara düşecektir. Ancak burada söz konusu yıllarda herhangi bir ekonomik kriz yaşanmayacağı varsayılmaktadır.

• Önümüzdeki 5 yılda (2011 – 2015) ülkemizde inşaat ve altyapı yatırımlarının artacağı öngörülmektedir. Orta Vadeli Program’da; toplam sabit sermaye yatırımları için 2011’de %,5; 2012’de %8,7 ve 2013’te ise %9,6 büyüme oranı öngörülmüştür. 2014 yılı için %8,9 ve 2015’de %7,5 büyüme beklenmektedir.

• Yine geçmiş yıllara ilişkin inşaat sektörü büyüme hızları ele alındığında; büyüme hızının yüksek olduğu bir yılın ardından daha düşük bir büyüme, sonra tekrar yüksek büyüme, ardından düşük bir büyüme gelmektedir. Bu ritmik gelişme 2002 – 2007 yılları arasında %13,9 – %7,8 – %14,1 – %9,3 – %18,5 – %5,7 zinciri olarak tekrarlanmaktadır. Kriz yıllarında ise hızlı daralmalar görülmektedir.

Bu tespitler ve yaklaşımlar sonucunda önümüzdeki beş yıl için GSYH, inşaat sektörü ve sabit yatırımlar büyüme trendleri GRAFİK : 3/1’de topluca gösterilmiştir

10,5

18,119,6

4,7

5,25,5

54,5

7,55,5 8,7

9,6 8,9

10,1

9,8

2011 2012 2013 2014 2015

GSYH T. SABİT YAT. İNŞAAT SEKTÖRÜ

GRAFİK : 3/1 Büyüme Trendleri (2011 - 2015) (%)

Bu araştırmanın amacı, İMSAD (İnşaat Malzemesi Sanayicileri Derneği) için Türkiye’de inşaat malzemesi üreten seçilmiş 19 temel alt sektöre yönelik gelişmeyi, göstergeleri ve dış ticaretin boyutlarını ortaya koyarak, her bir alt sektörde dağıtım yapısını, pazarlama ağını ve dağıtım kanallarını incelemektir.

Araştırma kapsamında;

• İnşaat sektörünün son beş yıldaki durumu, ekonomideki yeri ve yurtdışına açılım bilgileri,• Sektörün önümüzdeki beş yıllık dönemde gelişme perspektifi, büyüme tahminleri, küresel rekabet olanakları,• Kapsama giren alt sektörler, firma dernekleri ile yapı marketleri,• Araştırmaya esas inşaat malzemeleri sanayi alt sektörlerini seçim kriterleri, her bir alt sektör için ürün ve ürün grupları,• İnşaat malzemesi üretim alt sektörlerinde dağıtım ağı ve kanallarının belirlenmesi, işlev ve etkinliği,• Dağıtım kanallarına göre tüketim (satış) oranları, yapı marketlerinin rolü, işlevi ve vizyonu• Dağıtım ağında geleceğe yönelik yapılanma olanakları, çözüm ortaklıkları,• Çözüm önerileri ve sonuçlar yer almaktadır.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI7

Grafikten görüldüğü gibi inşaat sektörü önümüzdeki beş yılda GSYH ve sabit yatırımların üzerinde bir büyüme hızına sahip olacak, ancak bu büyüme yıllara göre kararlı bir çıkış göstermeyecektir. İnşaat sektöründe gelecek beş yılın ortalama büyüme oranı %13,6 olması umut edilmektedir. Ortalama büyümenin %10 düze-yinde kalması ise geçmişten gelen trendin devamı anlamına gelecektir. Oysa sektörün Türkiye GSYH’na ortalama katkısını %5,5’tan %7’ye yaklaştırması gerekmektedir. Bu oran geçmiş beş yılın ve yine geçmiş on yılın yıllık ortalamalarının üstündedir. Ancak bu dönem içinde sarsıcı bir ekonomik krizin olmayacağı varsayıl-mıştır. Çünkü bu dönemde siyasi ve sosyal bunalımların asgari düzeyde olacağı ve Orta Vadeli Program öngörülerine esas ekonomik göstergelerin gerçekleşeceği düşünülmektedir.

3.2 YURTDIŞI MÜTEAHHİTLİK, PROJE VE DANIŞMANLIK HİZMETLERİ ÖNGÖRÜLERİ

Ülkemizin dış ticaret dengesinde ve ihracatında başlıca sektörlerden biri olan yurtdışı müteahhitlik hizmetleri; ülke dışında sürdürülen inşaat, mühendislik, proje, tesisat, montaj, işletme, bakım-onarım, danışmanlık ve kontrollük faaliyetlerinin tamamını kapsamaktadır.

2010 yılı Ekim ayı itibarıyla yurtdışında kazanılan gelir esas alınarak, ENR kuruluşu tarafından yapılan performans sıralamasında 33 firmayla yer almış ve Çin’in ardından 2. sırada konumlanmıştır. TABLO : 3/1’de 2005 – 2010 yılları arasında bu sıralamanın gelişimi gösterilmektedir.

Kaynak : ENR (Engineering News Records)

TABLO : 3/1 Dünya Müteahhitlik Hizmetleri Sıralamasında Türkiye’nin Yeri (Toplam iş hacmine göre)

Yurtdışı müteahhitlik hizmetlerinin yine aynı dönemdeki proje bedellerinin yıllara göre büyüme oranları (artış hızları) topluca GRAFİK : 3/2’de gösterilmiştir. Grafikten görüldüğü üzere başlangıç yılı olarak alınan 2002’ye oranla 2003’te proje bedellerinde %106’ya varan bir artış olmakta, 2003’ten sonra artış hızlarında azalmalar ve dalgalanmalar ortaya çıkmaktadır. Kriz yılı olan 2009’da bir önceki yıla göre %25 civarında ciddi oranda bir daralma söz konusudur.

2.1 TÜRKİYE’DE İNŞAAT SEKTÖRÜ EKONOMİK GÖSTERGELERİ

İnşaat sektörüne ait bazı karakteristik ekonomik göstergeler TABLO : 2/1’de verilmiştir.

Kaynak : TMB (Türk Müteahhitler Birliği), 2010 yılı tahmini değerdir.

Kaynak : ETİPLAN

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 8

GRAFİK : 3/3 Yurtdışı Müteahhitlik Hizmetleri 2011 – 2015 Dönemi Büyüme Hızları ve İş Hacimleri

GRAFİK : 3/2 Yurtdışı Müteahhitlik Hizmetleri Büyüme Hızları (2002 - 2010) (%)

0

86

106

17

-25

21

23

62

51

-40

-20

0

20

40

60

80

100

120

2002 2003 2004 2005 2006 2007 2008 2009 2010

Yurtdışı müteahhitlik hizmetlerinin 2011 – 2015 dönemi büyüme oranları ve hizmet bedeli tahminleri GRAFİK : 3/3’te verilmiştir. Görüldüğü gibi 2010 – 2015 yılları arasındaki büyüme hızları %10 – 15 arasında değişmektedir.

0

40,4

35,130,5

27,2

24,3

22,1

1515

121210

0

5

10

15

20

25

30

35

40

45

2010 2011 2012 2013 2014 2015

Milyar $ yüzde

Kaynak : ETİPLAN Çalışmaları(*) Sanayi alt sektörlerinden inşaat malzemesi ürünlerinin aldığı pay

İnşaat malzemeleri alt sektörlerinin, içinde yer aldığı imalat sanayinin 10 alt sektörünün üretim hacmi (milyar TL olarak), her birinin toplam imalat sanayi içindeki payı ve yıllık büyüme oranları (% olarak) TABLO : 4/1’de listelenmiştir. Bu tabloda ayrıca, imalat sanayi alt sektörlerinden inşaat malzemeleri imalatının aldığı paylar da görülmektedir.

İnşaat malzemeleri sanayi sektörünün 2010 yılında (10 aylık verilere göre) ülke bazındaki ihracatı GRAFİK : 2/2’de verilmiştir.

4. İMSAD KAPSAMINA GİREN İNŞAAT MALZEMESİ ALT SEKTÖRLERİ, ÜRETİM HACMİ VE BÜYÜME ORANLARI

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI9

İnşaat malzemeleri alt sektörlerinin, imalat sanayi alt sektörleri ürün gruplarından aldığı paylar esas alınarak ayrı ayrı saptanmış olan üretim hacimleri aşağıda TABLO : 4/2’de toplu olarak verilmiştir. Bu tabloda ayrıca inşaat malzemeleri alt sektörlerinin 2010 yılı ilk on aylık dönemindeki büyüme hızları da sunulmuştur.

İMSAD’ın 2023 hedeflerinde;

• İhracatta 100 milyar USD’ye• Yurtdışı müteahhitlik faaliyetleri hacminde 100 milyar USD’ye• Yurtiçi müteahhitlik faaliyetleri hacminde 100 milyar USD’ye

ulaşılması öngörülmektedir. Bu iddia, özlem ve vizyon çalışma öngörülerinin geri planında, bugünkü üretim, ihracat yapısı ile yurtiçi inşaat sektörü ve yurtdışı müteahhitlik projeleri performansının değerlendirilmesi içinde yer almaktadır.

2.3 ULUSLARARASI KIYASLAMA VE GÖSTERGELER

Dünyada inşaat malzemesi ihraç eden ülkeler sıralamasında Türkiye 8. sırada yer almaktadır. İhracatçı ülkeler, ihracat tutarları (milyon USD olarak) ve payları TABLO : 2/4’te verilmiştir.

TABLO : 4/2 İnşaat Sanayi Alt Sektörlerinde 2010 Yılı Üretim Hacmi ve Büyüme Oranları

Dünya inşaat malzemeleri ihracatında alt sektörler itibarıyla ülkemizin yeri ve payı söz konusu olduğunda TABLO : 2/5 düzenlenmektedir.

Türkiye’nin dünya inşaat malzemeleri ithalatındaki payı ortalama %1,3 olmaktadır. İhracattaki payı ise %2,9 olduğundan Türkiye’nin net ihracatçı bir ülke durumunda olduğu buradan da görülmektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 10

TABLO : 4/2’den görüldüğü üzere, inşaat malzemeleri sektörü 68,1 milyar TL gibi büyük bir üretim hacmine sahiptir. 2010 yılında %11,5 büyüme gerçekleştirmiştir.

5.1 ALT SEKTÖR SEÇİMİNE ESAS KRİTERLER

Araştırmaya konu olan alt sektörlerin seçimine esas alınan başlıca kriterler aşağıdadır

• Alt sektörün üretim hacmi, ihracat miktarı ve Pazar büyüklüğünün toplam içinde önemli bir oran oluşturması• Alt sektörün büyük oranda inşaat sektörüne girdi malzeme vermesi, diğer sektörlerle dikey ve yatay ilişkilerinin etkin olmaması• İnşaat malzemeleri sanayinin diğer sektörlerine de girdi olan ürün sayısının fazla olması• Alt sektör ürünlerinin yapı marketlerinde doğrudan tüketiciye yönelmesi ve bu dağıtım kanalının gelecekte belirleyici niteliğinin ortaya çıkması• Nihai tüketici profilinin ve tüketim segmentlerinin zamanla önemli değişimler göstermesi• Alt sektördeki ürün/ürün gruplarının dağıtım kanallarında, gelecek beş yıllık süreçte önemli dönüşümler ortaya çıkaracak nitelikler taşıması• Alt sektördeki ürün/ürün grupları tüketiminin, son beş yılda en fazla artış hızı gösteren ve ekonomik krizlerde hızlı biçimde etkilenmeyen özellikte olması

5.2 ALT SEKTÖRLERE GÖRE DAĞITIM KANALLARI SİSTEMATİĞİNİN BELİRLENMESİ

Sistematiğin oluşmasında kriterler aşağıda belirlenmiştir.

• Satınalma kararının eyleme dönüşmesi, dağıtım ağının tüketici tarafından bilince çıkması ile mümkün olacaktır.• Dağıtım kanalları her gelir kademesindeki tüketiciye hitap edecek (en azından geniş bir yelpazeyi kapsayacak) bir ağı kapsamalıdır.• Farklı tüketici profiline uygun ürün, farklı dağıtım kanalları ile pazarlanabilmelidir.• Geniş bir ürün yelpazesiyle çalışan her firma en geniş tüketici kitleye (gelir olarak) yönelecek biçimde, dağıtım ağını ve kanallarını, farklı “kalite-maliyet” optimizasyonunu gerçekleştirecek tarzda sistematize etmelidir.• Dağıtım kanallarının gelişen ekonomik ve sosyal yapıya, üretim ve yatırımın teknolojik boyutlarına, müşteri talep ve beğenilerine göre şekillenmesi, buna bağlı olarak da ilgili personelin “merkezi” veya “iş yerinde” eğitime alınması kaçınılmaz olacaktır.• Dağıtım kanallarında yetkili bayi, uygulayıcı bayi, yetkili servis ve satış noktalarındaki elemanlar, eğer birden fazla firmanın ürününü pazarlıyorlarsa “tanıtımın” farklı ürünlerin tüm özelliklerini ortaya koyacak biçimde yapılması gerekmektedir. Maliyet ve kalite faktörleri ile kullanım özellikleri tüketicinin gelir grubuna göre, öncelikli ürün belirlenerek ortaya konulmalıdır. • Ürün veya ürün gruplarına bağlı olarak, niteliği fiyatla bağdaştıracak bir tanıtım, ürünler bizzat teşhir edilerek (show room) yapılmalıdır.• Alt sektörlerde yer alan firmalar, yerel ve uluslararası rekabet koşul ve etmenlerini değerlendiren “pazarlama stratejilerine” uygun dağıtım ağını kurmak, denetlemek ve geri beslemelere göre yenilemek veya yeniden yapılandırmak zorundadır. • Firmalar, dağıtım kanallarında yer alan bayi ve servislerle finansman ilişkilerini, dağıtım paylarını (risturn), “firma-bayi” finansal yapısına uygun bir sistemle (mümkünse banka aracılığı ile) çözümlemelidirler.

3.1 İNŞAAT SEKTÖRÜNDEKİ BÜYÜME TAHMİNLERİ

Gelecek beş yıl için inşaat sektörünün büyüme oranlarını tahmin edebilmek için önümüzdeki dönemde ülkemizin ekonomik koşullarını, inşaat sektörü yatırımlarını ve alt yapı inşaatlarını irdelemek gerekmektedir.

• Geçmiş beş yılın ortalama GSYH büyümesi %3,1 ve geçmiş 10 yılın ortalama yıllık büyümesi ise %3,9 olmuştur. 2001, 2008 ve 2009 yılları krizlerden dolayı önemli daralma (- %5,7; %0,7 ve - %4,7) yaşanan yıllardır. Önümüzdeki beş yılda herhangi bir ekonomik kriz meydana gelmesi halinde 2011 – 2015 GSYH ortalama yıllık büyümesi %5,0’ten aşağılara düşecektir. Ancak burada söz konusu yıllarda herhangi bir ekonomik kriz yaşanmayacağı varsayılmaktadır.

• Önümüzdeki 5 yılda (2011 – 2015) ülkemizde inşaat ve altyapı yatırımlarının artacağı öngörülmektedir. Orta Vadeli Program’da; toplam sabit sermaye yatırımları için 2011’de %,5; 2012’de %8,7 ve 2013’te ise %9,6 büyüme oranı öngörülmüştür. 2014 yılı için %8,9 ve 2015’de %7,5 büyüme beklenmektedir.

• Yine geçmiş yıllara ilişkin inşaat sektörü büyüme hızları ele alındığında; büyüme hızının yüksek olduğu bir yılın ardından daha düşük bir büyüme, sonra tekrar yüksek büyüme, ardından düşük bir büyüme gelmektedir. Bu ritmik gelişme 2002 – 2007 yılları arasında %13,9 – %7,8 – %14,1 – %9,3 – %18,5 – %5,7 zinciri olarak tekrarlanmaktadır. Kriz yıllarında ise hızlı daralmalar görülmektedir.

Bu tespitler ve yaklaşımlar sonucunda önümüzdeki beş yıl için GSYH, inşaat sektörü ve sabit yatırımlar büyüme trendleri GRAFİK : 3/1’de topluca gösterilmiştir

5. ARAŞTIRMAYA ESAS İNŞAAT MALZEMELERİ ALT SEKTÖRLERİNİN SEÇİM KRİTERLERİ VE SEÇİMİ, ALT SEKTÖRLERE GÖRE DAĞITIM KANALLARI SİSTEMATİĞİNİN BELİRLENMESİ

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI11

Grafikten görüldüğü gibi inşaat sektörü önümüzdeki beş yılda GSYH ve sabit yatırımların üzerinde bir büyüme hızına sahip olacak, ancak bu büyüme yıllara göre kararlı bir çıkış göstermeyecektir. İnşaat sektöründe gelecek beş yılın ortalama büyüme oranı %13,6 olması umut edilmektedir. Ortalama büyümenin %10 düze-yinde kalması ise geçmişten gelen trendin devamı anlamına gelecektir. Oysa sektörün Türkiye GSYH’na ortalama katkısını %5,5’tan %7’ye yaklaştırması gerekmektedir. Bu oran geçmiş beş yılın ve yine geçmiş on yılın yıllık ortalamalarının üstündedir. Ancak bu dönem içinde sarsıcı bir ekonomik krizin olmayacağı varsayıl-mıştır. Çünkü bu dönemde siyasi ve sosyal bunalımların asgari düzeyde olacağı ve Orta Vadeli Program öngörülerine esas ekonomik göstergelerin gerçekleşeceği düşünülmektedir.

3.2 YURTDIŞI MÜTEAHHİTLİK, PROJE VE DANIŞMANLIK HİZMETLERİ ÖNGÖRÜLERİ

Ülkemizin dış ticaret dengesinde ve ihracatında başlıca sektörlerden biri olan yurtdışı müteahhitlik hizmetleri; ülke dışında sürdürülen inşaat, mühendislik, proje, tesisat, montaj, işletme, bakım-onarım, danışmanlık ve kontrollük faaliyetlerinin tamamını kapsamaktadır.

2010 yılı Ekim ayı itibarıyla yurtdışında kazanılan gelir esas alınarak, ENR kuruluşu tarafından yapılan performans sıralamasında 33 firmayla yer almış ve Çin’in ardından 2. sırada konumlanmıştır. TABLO : 3/1’de 2005 – 2010 yılları arasında bu sıralamanın gelişimi gösterilmektedir.

6.1 ALT SEKTÖR BAZINDA DAĞITIM KANALLARI DEĞERLENDİRİLMESİ

6. ALT SEKTÖRLERDE SEKTÖR BAZINDA DAĞITIM KANALLARI ÖZELLİKLERİNİN TANIMLANMASI, DAĞITIM AĞI KONSEPTİNİN BELİRLENMESİ

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 12

1) Prefabrik Elemanlar :Alt sektörde incelenen firmaların dağıtım ağı ve kanallarında aşağıdaki ortak özellikler ortaya çıkmaktadır.

• Bütün firmalarda ihracat önem taşımakta ve yurtdışında dış ticaret ve/veya satış temsilciliği yapan firmaları aynı zamanda dağıtım ana kanalı olmaktadır. %25 ile %70 arasında ihracat yapılmaktadır.• Yurtiçi dağıtımda; doğrudan sipariş (satış), mimari bürolar, belediyelerin ihaleleri önemli kanallar olmaktadır. Bazı ürünlerde mimari bürolarla çalışan, bölgesel bayiler ve uygulamacı bayiler bulunmaktadır.• Bu alt sektörün bazı firmalarında, üretim farklı fabrikalarda yapılmakta, doğrudan satışların yanı sıra bölgesel bayiler de devreye girmektedir. Yine ürün tipine bağlı olarak “barter” yoluyla satış yapılmaktadır.• Doğrudan müşteri siparişi ve/veya inşaat şirketi ihalesi ile önemli bir satış oranına ulaşılmaktadır.• Müşteri odaklı satış sektörün ana kriterlerinden biri olup, tasarım önem kazanmaktadır. • Alt sektörde yapı marketlerinin kanal olarak hiçbir işlevi bulunmamaktadır. Gelecek öngörüsünde de bu alternatif söz konusu olamayacaktır.

2) Tuğla-KiremitBu alt sektörde firmaların dağıtım ağı ve kanallarında ortak özellikler aşağıdaki gibi belirlenmiştir.• Bütün firmalarda ihracat çok düşüktür veya hiç yapılmamaktadır. Zira nakliye, sigorta ve yurtdışı ithalat harç masrafları ürünün maliyetini önemli ölçüde yukarı çekmektedir.• Yurtiçinde bayilik sistemi yaygın bir dağıtım ağını oluşturmaktadır. Bayiler üretici firma gibi, alt bayileri kullanmadan doğrudan satış yapabilmektedir.• Dağıtım ağında gezici pazarlamacılar da bir yer almakta, doğrudan üretici firmaya veya bayilere sipariş vermektedir.• Yapı marketlerine düşük oranda satış yapılmaktadır. Gelecek öngörüsünde de bu kanaldan satış olanakları sınırlıdır.

3) Bims (Süngertaşı)Alt sektörde firmaların dağıtım ağı aşağıdaki ortak özellikleri taşımaktadır.

• Büyük firmalara ve inşaat şirketlerine doğrudan fabrikadan satış yapılmaktadır. Bu oran %75’ler civarındadır. Nakliye çoğunlukla üretici firmaların kendi araçlarıyla yapılmaktadır.• Satışların yaklaşık %25’i münhasır olmayan klasik bayilik sistemi kanalları ile gerçekleştirilmektedir.• Bims blok halinde hafif ve ucuz bir malzeme olduğundan ancak komşu ülkelere ihraç edilebilmektedir. Gelecek öngörüsünde, ihracatta sınırlı bir artış beklenmektedir.• Yapı marketlerine satışın çok düşük oranda olduğu söylenebilir. Malzemenin niteliği nedeniyle gelecekte bir kanal olarak önemi bulunmamaktadır.

4) GazbetonBu alt sektörde dağıtım ağının ortak özellikleri aşağıda ortaya konulmuştur.

• İhracat önemli oranda değildir. Ancak yurtdışındaki müteahhitlik firmaları önemli bir potansiyel kaynaktır.• Direkt satışlar, proje bazında firma taleplerine göre yapılmaktadır. Toplam satışların %30-50’si arasındadır. • Satışlarda ana dağıtım sistemi, münhasır olmayan bayiler ve onlara bağlı alt bayilerdir. Bayi seçiminde bazı kriterler rol oynamaktadır. Bayiler de doğrudan satış yapmaktadır.• Yapı marketleri satışı düşük olup önemli bir dağıtım kanalı olmamaktadır.

5) SeramikBu alt sektörde yer alan firmaların dağıtım ağı ve kanallarında aşağıdaki ortak özellikler belirlenmiştir:

• İhracat toplam içinde %25-35 satış oranını bulmakta olup, yurtdışı bayilik sistemi kurulmuştur. • Yurtiçi satışlarda, bölge müdürlüklerine bağlı (veya bölge sorumlusuna) ana bayi ve bayiler bulun maktadır. Ana bayiler kanalından iç satışın %85-90’ı gerçekleştirilmektedir. Bayilerle özel sözleşme yapılmakta ve denetimli finans ilişkisi sürdürülmektedir. • Doğrudan satışlar proje bazında yapılmakta ve satışın oldukça küçük bir bölümünü oluşturmaktadır. • Tasarıma dönük ürünler “Özel Mağazalar”da dağıtım ağına girmektedir.• Yapı marketleri bu alt sektör ürünleri için önemli bir dağıtım kanalı olup iç satışların %6-7’sini gerçek leştirmektedir. Gelecekte bu oranın daha da artarak %12’ye kadar ulaşacağı öngörülmektedir.

6) Cam (İnşaat sektörü için)Sektördeki tek üretici firmanın dağıtım sisteminin esasları aşağıdaki gibidir.

• Yurtdışına ihracat, ihracat yapılan ülkedeki dış ticaret şirketleri kanalıyla gerçekleştirilmektedir. İhracatın miktarı yıllara göre önemli değişimler göstermektedir. • İç satışlar, üç tip dağıtım kanalı ile (farklı sözleşmelerle) yapılmaktadır. o Isıcam Yetkili Üreticileri o Ana Dağıtıcılar o Sanayici• Sanayici, inşaat sektörü dışındaki bir kanaldır. Ana dağıtıcı, ara toptancı, perakendeci, çift cam üreticisi ve işlemeciye dağıtım yapmaktadır. • Ayrıca yurtdışından ithalat yoluyla gelen cam da pazarda çeşitli kanallardan pazarlamaktadır.• Isıcam yetkili üreticisi ara toptancı ve perakendeci ile kendi dağıtım ağını tamamlamaktadır. Isı cam PVC ve alüminyum pencere sistemleri için kullanılmaktadır. Yetkili üretici sayısı 110-130 civarındadır. Bunlar ana üretici firma tarafından sürekli denetlenmektedir.• Pazarda, firmadan veya diğer kaynaklardan cam tedarik ederek çift cam üreten ancak firmanın yetkili üreticisi olmayan üreticiler de mevcuttur. Sayıları 800 civarında olup, ürün kalitesi büyük değişiklikler göstermektedir.7) Demir-Çelik İnşaat ÜrünleriDemir-Çelik alt sektöründe firmaların dağıtım ağı ve kanallarında ortak özellikler aşağıdaki gibi belirlenmiştir.

• İhracat çok önemli boyutta olup, 70’in üzerinde dış ülkeye demir-çelik ürünleri satılmaktadır.• Yurtiçinde bayi ağı ile yapılan satışlar ağırlıktadır. Burada büyük demir tüccarları önemli bir yere sahiptir.• İnşaat firmalarının taşeronlarına, bayileri aşan büyük projelerde doğrudan satış yapılmaktadır.• Bu alt sektör ürünleri için yapı marketleri uygun bir dağıtım kanalı değildir.

8) AlüminyumAlüminyum alt sektöründe, ana ürün üreticisinin dağıtım ağı ile nihai mamul üreticisinin dağıtım ağı ve kanal-ları farklı şekillerde yapılanmaktadır. Bu farklılıklar aşağıda belirtilmiştir.

• Ana üretici firmada doğrudan satışlar yapılmakta ve çeşitli kullanım alanlarındaki imalatları gerçekleştiren nihai üreticiler arasında inşaat malzemesi sanayicileri de yer almaktadır. İnşaat sektörü toplam alüminyum rulo, levha ve profil üretiminin %25-30’unu kullanmaktadır.• Ana üreticiler %65-70 oranında ihracata yönelmiştir. Nihai üreticilerde bu oran %20 civarındadır.• Nihai üreticilerin dağıtım kanallarında yetkili bayi ve yetkili uygulamacılar yer almaktadır. Doğrudan satışlar, proje bazında olup satıştaki oranı yüksek değildir. Cephe kaplama sistemleri de doğrudan satışlar arasındadır. • Yapı marketleri satışlardan ancak %4-6 gibi bir pay almaktadır. Gelecek öngörüsünde bu oranın %10’a kadar çıkması beklenmektedir. Bu durum nihai üreticiler için geçerlidir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI13

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 14

9) PlastikPlastik inşaat malzemelerinde, ürün bazında farklılıklar gösteren bir dağıtım zinciri söz konusudur. Ortak noktalar aşağıda belirtilmiştir.

• Plastik kapı ve pencere sistemlerinde, yetkili üreticiler ve bunlara bağlı tali bayiler dağıtım kanalını oluşturmaktadır. Tali bayiler yalnızca sipariş almakta ve siparişleri yetkili üreticilere iletmektedir. Yetkili üreticiler doğrudan satış da yapmaktadır.• Plastik boruda; altyapıya yönelik ürünler çoğunlukla doğrudan satılmakta, buna karşın üstyapıya y önelik borular için bayilik ve alt bayilik sistemi işlemektedir. Ayrıca sayıları giderek azalan nalbur ve perakendeciler de alt bayiler arasında yer almaktadır. Doğrudan satışlar kamu kuruluşlarına yapılmaktadır. Boru bayilerinde lojistik depolar gerekli olmaktadır ve nakliye maliyette önemli bir unsurdur.• Yapı marketlerine doğrudan satış yapılmamaktadır. Bazı bayiler yapı marketlerine mal vermekte, ancak satış miktarı henüz oldukça düşük kalmaktadır.• İhracat tüm satışların %25-30’u arasında bir orandadır. Gelecek öngörülerinde bu oranın artacağı tahmin edilmektedir.

10) BoruBoru üreticilerinin dağıtım ağı ve kanallarının ortak özellikleri aşağıda belirtilmiştir.

• Üretimin belirli bir bölümü (%25-50) ihracat kanalı ile yurtdışına gönderilmektedir.• Yurtiçi dağıtımında bölge müdürlükleri üzerinden satış yapılmaktadır. Burada belli başlı dört dağıtım kanalı yer almaktadır. o Doğrudan satışlar kamu ve büyük sanayicilere yapılmakta ve toplamdan %7-8 pay almaktadır. o Yetkili satıcılar ve ana bayiler temel dağıtım kanalları olup toplam satışın %80-90’ını gerçekleştirmektedir. o Yapı marketleri dağıtım ağı içinde önemli bir kanal olmayıp, toplamdan ancak %2-3 pay almaktadır. o Yetkili bayiler münhasır bayi olmaktadır.• Gelecek öngörüsünde dağıtım ağında farklı kanalların etkin olması (yapı marketleri gibi) söz konusu değildir.• Ürünlerin nakliye, dağıtım ve teslimatında lojistik önem taşımaktadır.

11) BoyaBoya alt sektöründe dağıtım ağı ve kanalları ortak özellikleri aşağıda ortaya konulmuştur.

• Satışların %5-10’u ihracata yönelmiş olup, önemli bir potansiyel görünmektedir.• Yurtiçi satışlarda bölge müdürlükleri ve bunlara bağlı baş bayiler dağıtım ağını oluşturmaktadır. Ayrıca fabrikaya bağlı bayi veya direkt bayi kanalları da zincirin içindedir. Bu bayilik sistemi satışın %70-85’ini kapsamaktadır.• Yapı marketleri etkin bir kanaldır. Bu alt sektördeki ortalama satış oranı %8’i bulmaktadır. • Gelecek öngörüsünde yapı marketlerinin payının önemli artacağı saptanmıştır.

12) Yapı KimyasallarıYapı kimyasalları alt sektöründe klasik bayi sistemi egemen olmakla birlikte, bölge müdürlükleri ile yapı marketleri de dağıtım kanalı olarak yer almaktadır. Firmaların ortak özellikleri aşağıda genel hatları ile verilmiştir.

• İhracat toplam satışların %15-20’si olmakta ve çok sayıda yabancı ülkeye ihracat yapılmaktadır.• Bölge müdürlüklerine bağlı olan veya doğrudan ana firmayla bağlantılı bayi, alt bayi, toptancı bayi, uygulamacı bayi gibi kanallar ürün ve firmaya göre farklılaşmaktadır.

• Proje bazında veya büyük şirketlere doğrudan satış yapılmaktadır. Bu kanalın satıştaki payı yıllara göre değişmekle birlikte %10-15’i bulmaktadır. Satış mağazaları da doğrudan satışta bir kanaldır.• Yapı marketleri bu alt sektörde giderek önem kazanan bir kanal olmakta ve toplam iç satışlar içindeki payı %2-7 arasında değişmektedir. Gelecek öngörüsünde bu payın %10-12’ye ulaşabileceği beklenmektedir.• Bazı firmalarda satış noktaları ve/veya nalburlar da dağıtım ağında yer almaktadır.

13) Yalıtım MalzemeleriÜretimin yanı sıra lojistik ve uygulama da maliyet-kalite optimizasyonu için önemlidir.

Dağıtım ağı ve kanallarında, firmalara göre bazı farklılıklar görülmekle birlikte, ortak özellikler aşağıda belirtilmiştir.

• İhracat oldukça düşük olup, satışın %1-5’i civarındadır.• Bölge müdürlüğüne bağlı veya merkezden mal alan satıcı bayi/uygulamacı bayi, bayi/alt bayi, toptancı bayi/alt bayi-nalbur kanalları dağıtım ağının temelini oluşturmaktadır. Burada ürüne, bölge satışlarına ve firmanın yapısına göre “bayilik” niteliği farklı olmakta, özellikle bazı yalıtım uygulamalarında “uygulamacı bayiler” öne çıkmaktadır.• Bir diğer dağıtım kanalı olan yapı marketleri ürünün niteliğine bağlı olarak toplam satıştan %1-3 pay almakta veya bazı firmalar tarafından hiç kullanılmamaktadır. Gelecek öngörüsünde bu payın artacağı düşünülmektedir.

14) Çatı ve Cephe KaplamalarıFirmaların dağıtım ağı ortak özellikleri aşağıda ortaya konulmuştur.

• İhracat hemen hemen hiç yapılmamaktadır.• Klasik bayilik sisteminde uygulamacı bayiler ağırlık kazanmaktadır. Ancak stok yapan toptancı bayiler ve alt bayiler de dağıtım ağındadır. İnşaat şirketleri ve müteahhitlik firmaları ile uygulamacı bayiler ilişki kurmaktadır. Büyük projelere doğrudan üretici de satış yapmaktadır.• Yapı marketlerinin dağıtım kanalında bir yeri bulunmamaktadır.

15) Isıtma-Havalandırma-Klima Dağıtım ağında egemen sistem klasik bayilik kanalları olup firmalara göre farklılık ortaya koymaktadır. Ortak özellikler aşağıdadır.

• İhracat %5-30 arasında değişmekte ve bazı ürün gruplarında önem kazanmaktadır.• Bayilik sistemi müşteri profiline göre farklı nitelikleri kapsayan dikey/yatay organizasyonu oluşturmaktadır. Bölge müdürlüklerine bağlı yetkili bayi/yetkili servis, bayi ve satış noktaları dağıtım kanallarına girmektedir. Yetkili servisler özellikle müşteri taleplerine yönelik bir yapılanmaya girmişlerdir.• Yapı marketlerine ürün verilmekte ve satışın %5-15’ini gerçekleştirmektedirler. Bu alt sektörde zaman zaman dağıtım ağı yeniden yapılanmaya girmektedir.

16) Tesisat ElemanlarıBu alt sektör çeşitli musluklar, banyo-duş-mutfak bataryaları, vanalar ile manşon, nipel, T parçası v.s. gibi çok çeşitli bağlantı elemanlarını kapsamaktadır. Dağıtım kanallarının ortak noktaları açısından bir önceki alt sektöre çok benzemektedir.

Ürünlerin büyük ölçüde son kullanıcıya veya ustalara yönelik olması yapı marketlerinde satış potansiyelini artırmaktadır. Gelecekte yapı marketlerinin payının artması beklenmektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI15

Dünya inşaat malzemeleri ihracatında alt sektörler itibarıyla ülkemizin yeri ve payı söz konusu olduğunda TABLO : 2/5 düzenlenmektedir.

Türkiye’nin dünya inşaat malzemeleri ithalatındaki payı ortalama %1,3 olmaktadır. İhracattaki payı ise %2,9 olduğundan Türkiye’nin net ihracatçı bir ülke durumunda olduğu buradan da görülmektedir.

17) Elektrik Tesisatı ve AydınlatmaFirmaların dağıtım ağı ve kanallarında ortak özellikler aşağıdaki gibi belirtilebilir.

• İhracat önemli kanallardan biridir. Sektörde satışın %5-20’si ihracata yönelmiştir. • Dağıtım ağında klasik bayi sistemi egemen olup, toptancı bayi ve bayiler ve satış noktaları önemli kanallardır. Tasarıma dayalı ve bilgisayar kumandalı aydınlatma sistemlerinde doğrudan satışlar ağırlıktadır.• Özellikle yenileme talebi yüksek olup çok sayıda satış noktası vardır.• Yapı marketleri önemli bir kanal olup, malzeme ve firmanın yapısına göre %5-20 satış payı buradan pazarlanmaktadır. Gelecek öngörüsünde bu oran %25-30’lara çıkabilecektir.

18) Mutfak BanyoGenellikle pazarlama şirketine bağlı bir dağıtım gerçekleşmektedir. Ortak özellikler aşağıdaki gibidir.

• İhracat %10-40 arasında değişmekte, ithalat da yapılmaktadır.• Ağırlığı bayi sistemine dayanan bir dağıtım ağı mevcut olup, bayilik en önemli kanal durumundadır.• Bir diğer kanal perakende satış mağazalarıdır. Ancak satıştan aldıkları pay düşüktür.• Yapı marketleri satıştan %10-15 pay almaktadırlar. Gelecek öngörüsünde bu pay %30’a kadar çıkmaktadır.

19) Kilit ve Güvenlik ElemanlarıBu alt sektörde kilit ve aksesuarları inşaat sektörünün hemen tamamına yönelmiş olup her tür yapıda kullanıl-maktadır. Sektörün dağıtım ağında ortak özellikler aşağıda belirtilmiştir.

• İhracat %5-25 arasında değişen bir paya sahiptir.• Dağıtım ağında bayilik sistemi geçerlidir. İç piyasada satışlar, bayi-alt bayi kanalları ile yapılmaktadır.• Yapı marketlerinin tüm iç satışlar içindeki payı %5 civarında olup, gelecek öngörülerinde bu payın artacağı tahmin edilmektedir. Yerel yapı marketlerinin gelişip sayılarının artması ile bu oranın %20’lere yükselmesi beklenmektedir.

6.2 DÜNYADA TİPİK DAĞITIM AĞI ÖRNEKLERİ

ABD ve Avrupa’da ulusal veya çok uluslu büyük sermaye gruplarının oluşturduğu, son tüketici yerine ağırlıklı olarak uygulamacı, inşaat şirketleri ve profesyonel müşterilere hitap eden dağıtım ağı yapılanması dikkati çekmektedir. Bu yapılanmada vurgulanması gereken husus; Türkiye’de yerleşik klasik bayi ağı yapılanmaları-nın aksine, bu dağıtım şirketlerinin bir veya birkaç üreticinin dağıtım ağında münhasır veya münhasır olmayan bir bayi olarak yer almayıp, üreticilerden tamamen bağımsız şekilde çok ürünlü bir dağıtım ağı oluşturmaları-dır. Bunlar geniş dağıtım ağı yanında büyük lojistik merkezlere, yüksek sermaye yapıları ve kredibiliteleri sayesinde büyük miktarda stok bulundurma, gereğinde pazarı kontrol etme olanaklarına sahiptirler.

Bu bağlamda söz konusu çok uluslu şirketlere tipik bir örnek olarak merkezi Londra’da bulunan ve başta ABD, Kanada, İngiltere, İrlanda, Fransa ve Orta Avrupa ülkeleri olmak üzere 27 ülkede toplam 4394 satış noktasına sahip olan ve 51.000 kişi istihdam eden Wolseley PLC şirketler grubu gösterilebilir. Isıtma, havalandırma, soğutma, klima cihazları ve aksesuarları, her çeşit boru, vana ve bağlantı elemanları ile ahşap malzeme alanında faaliyet gösteren bu şirketler grubunun 2009 yılı konsolide satış gelirleri toplamı (DT Group yapı marketleri de dahil) 14,4 milyar Sterlin (yaklaşık 34,8 milyar TL) olup, Türkiye inşaat malzemeleri sektörü toplam üretim hacminin %51’idir.

Tüm müteahhitlere (inşaat, mekanik ve elektrik) yapılan satışlar %61’e ulaşmaktadır. Son tüketiciye yapılan satışlar yalnızca %12 olup, bunun büyük bir kısmını DT Group yapı marketlerinin satışları oluşturmaktadır.

Türkiye’de henüz inşaat malzemeleri sektöründe böyle bir dağıtım ağı yapılanmasına rastlanmamaktadır. Ancak, ürün gamı çok sınırlı (klima cihazları) olan ve az sayıda mağaza ile faaliyet gösteren İKLİMSA bir örnek olarak görülebilir.

TABLO : 4/2’den görüldüğü üzere, inşaat malzemeleri sektörü 68,1 milyar TL gibi büyük bir üretim hacmine sahiptir. 2010 yılında %11,5 büyüme gerçekleştirmiştir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 16

7.1 YAPI MARKETLERİNİN SON DURUMU, İNŞAAT MALZEMELERİ PAZARINDAKİ FİRMA VE ÜRÜNLER

Yapı marketlerinin Türkiye’deki geçmişi çok eskilere dayanmamaktadır. Türkiye’de 1990’ların ortalarında kurulmaya başlayan yapı marketlerinin gelişmesi son 10 yıl içinde olmuştur. Özellikle son beş yıl içinde mağaza sayılarında ciddi bir artış ve tüm yurt sathına yayılma eğilimi gözlenmektedir.

Yapı marketleri inşaat malzemeleri sanayinin dağıtım kanallarından belirli bir pay alarak klasik bayi sistemini yeniden yapılanmaya götürmektedir. Bu gelişme gelecek 5-10 yıllık bir dönemde dağıtım ağındaki bir dönüşü-mün de göstergesi olmaktadır. Dolayısıyla yapı marketlerinin mevcut durumunu pazar hacmini ve pazarladığı ürün gruplarını incelemeden bir değerlendirme yapmak mümkün değildir.

2010 yılı sonu itibarıyla yapı marketlerinin mağaza sayısı, coğrafi bölgelere dağılımı ve toplam içindeki oranları TABLO : 7/1’de verilmiştir.

Kaynak : Yapı Marketleri Envanteri (ETİPLAN)

Tablodan görüldüğü gibi toplam 128 mağazadan 61’i yani %47,7’si Marmara Bölgesinde olup, onu İç Anadolu ve Ege Bölgeleri izlemektedir. Bu üç bölgedeki mağaza sayısı toplamın %83’ünü bulmaktadır. Doğu ve Güney Doğu Bölgelerinin toplam payı ise sadece %3,9’dur. Bu durum bölgesel eşitsiz kalkınmanın bu alandaki göstergelerinden biri olmaktadır. Bayilik ve alt bayilik dağıtım kanallarında da benzer bir tablo ortaya çıkmak-tadır. Tüketimin ve üretimin boyutlarının, GSYH’dan alınan paylar ve gelir dağılımının dengesiz yapısı ile doğrudan ilişkili olduğu görülmektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI17

7. YAPI MARKETLERİNİN TÜRKİYE’DEKİ DURUMU, PAZARLAMA VE DAĞITIMDAKİ İŞLEVİNİN İNCELENMESİ İLE GELECEKTEKİ ROLÜNÜN BELİRLENMESİ

TABLO : 7/1 Türkiye’deki Markalı Yapı Marketlerinin Durumu ve Bölgesel Dağılımı (2010)

7.2 YAPI MARKETLERİ ROLÜ, İŞLEVİ VE VİZYONU

2003 yılında yapılan bir araştırmaya göre Türkiye yapı marketi pazarının 2 milyar TL olduğu saptanmıştır. Ancak o yıldaki ürün bazı esas alınarak yapılan gruplandırmalarla ortaya konulan bir tahminle de, inşaat malzemeleri sanayine yönelik cirolar toplam 0,6 milyar TL olmaktadır. 2010 yılında tarafımızdan yapılan benzeri bir inceleme, toplam pazarın 4,5 milyar TL’ye yaklaştığını belirlemiştir. Bu pazar içinde inşaat malzemelerinden sanayinden gelen değer ise 1,3 milyar TL’ye ulaşmaktadır. Toplam inşaat malzemeleri üretim hacmi göz önüne alındığında, yapı marketleri bu üretim hacminden %3,3 pay almakta olup, ancak satılan ürünler (alt sektörler) kategorisi ele alındığında ise bu oran %6,3 olmaktadır. Bu oranın dağıtım kanalları içinde ciddi bir ağırlık yarattığı söylenebilir.

Bu saptamalar doğrultusunda yapı marketlerinin inşaat malzemeleri sanayi dağıtım kanalları ve ağında bugün bile önemli bir rol oynadığı açık olarak ortaya çıkmaktadır.

Yapı marketlerinin bu rol çerçevesinde dağıtımdaki işlevi aşağıda belirlenmiştir:

• Yapı marketleri kısa geçmişlerine karşın gelişmiş ülkelerdeki “üretici son tüketici” işlevini gerçekleştirmeyi başarmışlardır. Bu işlev onların dağıtımdaki rolünün, yeni bir kanal olarak “maliyet- kalite” optimizasyonundaki başarılarını ortaya koymaktadır.• Yapı marketlerinin önemli bir bölümü (%75’i) uluslararası firmaların uzantıları veya ortakları olmaktadır. Ancak Türkiye’deki koşullara uyum sağlayacak yapılanmayı gerçekleştirmekte ve hızlı bir örgütlenmeye girişmektedirler. 2010 sonu itibarıyla toplam mağaza sayıları 128 olup, 2015 yılında bu sayının 200’ü aşacağı tahmin edilmektedir. Avrupa ve Amerika’daki yapı marketlerinin sayısı ile kıyaslandığında bu sayının çok mütevazi kaldığı görülmektedir. Örneğin Almanya’daki yapı marketlerinin sayısı 2000 civarındadır. Öncelikle Marmara Bölgesinde yoğunlaşan mağaza oranı, zaman içinde diğer bölgeleri de kapsayacak şekilde yaygınlaşmaktadır.• Yapı marketleri büyük boyutta ve geniş müşteri profiline seslene tanıtım, reklam ve promosyon kampanyalarına girişmektedirler. Dağıtım kanalıları içinde yer alan başka hiçbir firma (bayi, uygulamacı, alt bayi, distribütör v.s.) bu ölçüde reklam yapma olanak ve ayrıcalığına sahip değildir. Ana üretici firmalar bile tüketiciye doğrudan yönelen kampanyalarda belirli bir eşiği aşamamaktadırlar. Keza yapı marketlerinin “indirim veya iskonto” kampanyaları, tüketicinin isteklerini kamçılayacak kredi mekanizmaları ve kredi kartı taksitleri ile körüklenmektedir.• Yapı marketleri belirli inşaat malzemeleri ve ürünlerinin yanı sıra tüketiciye ev dekorasyon ve gereksinimlerini çeşitlendiren, bahçe ve balkonda kullanılacak malzeme ve elemanları da sunan bir geniş satış yelpazesine sahiptirler. Ayrıca kişisel hobi ürünleri, bazı elektronik mutfak ve banyo cihazları, montaj ve bakımda kullanılan alet ve edevat v.s. gibi mallarla, tüketici için cazibeli çekim alanları oluşturmuşlardır. Bu durum tüketiciyi “klasik bayi” sisteminin dışına çekmekte ve talep yeniden biçimlenmektedir. • Ürün gamının yukarıda belirtilen yapısı nedeniyle, adı her ne kadar yapı marketi olsa da yapı marketleri yüzde yüz inşaat malzemeleri marketi değildir. İMSAD kapsamındaki 30 alt sektörden 13’ünün ürünleri satılmaktadır. Bu 13 alt sektör ürünlerinin toplam satışlar içindeki payı %20-25 civarındadır.• Yapı marketleri yerli inşaat malzemelerinin yanı sıra ithal ürünleri de tüketiciye sunmaktadır. Yapılan bir araştırma yapı marketleri toplam pazarındaki malzemelerin değer olarak %25’ini ithal ürünler oluşturmaktadır. Bazı yapı market firmalarında bu oran %40’a kadar çıkmakta, bazılarında %15’lere inmektedir. İnşaat malzemeleri söz konusu olduğunda ithal malzeme oranları çok daha aşağılarda kalmaktadır. Ancak markalı ürünler, tüketici (son kullanıcı) açısından her zaman cazibe yaratmaktadır.• Yapı marketleri, büyük çapta sattıkları ürünleri doğrudan üretici firmalardan satın almaktadırlar. Ancak bazı ürünlerde, üretici firmaların bölge müdürlükleri veya yetkili bayileri tedarik kanalı olarak kullanılmaktadır. Yerel yapı marketleri özellikle, yerel bayi veya bölge satış müdürlükleri ile ticari ilişki içindedirler. Yerel yapı marketlerinde ithal malzeme satış oranı çok daha düşük düzeydedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 18

• Yapı marketlerinin “üretici firma “ ile olan doğrudan ürün tedarik ve finansman ilişkileri, bazı yetkili satış elemanlarının marketlerde görevlendirilmesini zorunlu kılmaktadır veya üretici firma zaman zaman marketlere “uygulamacı eleman” desteği vermektedir. Lojistik destekler kısıtlı olduğundan yapı marketleri kendi lojistik depolarını kurmakta ve ilgili firmalarla anlaşma yapmaktadır.• Yapı marketleri ile üretici firmalar arasında bayiler ile olan finansman ilişkilerinden daha dengesiz anlaşmalar yapılmaktadır. Mali muhasebe-ödeme-ödeme şartları-banka destekleri gibi finansal yönetimine ilişkin sorunlar bir optimizasyon yapılarak çözülmekte, ancak yine de ciddi sorunlar ortaya çıkmaktadır. “Üretici firma-yapı marketi” finansman dengesi bazen yapı marketi lehine dönmekte ve sorun büyümektedir. Bu nedenle bazı alt sektörlerde firmalar yapı marketleri ile çalışmak istememektedirler. Ancak bu işleyişin dağıtım ağının gelişim sürecinde zaman içinde çözümleneceği söylenebilir.• Bayiler ile üretici firmalar arasında ise finansman sorunları genellikle üretici firma lehine gelişim göstermektedir. Bazı firmalar bankalar aracılığı ile bayilere kredi limiti tanımakta ve bayi ile bu kanaldan finansman ilişkisi kurmaktadır. Keza bayi seçiminde de kriterler arasında “mali güç” önemli olmaktadır. Bayilerin yapı marketlerine karşı tutumu bu nedenle pek olumlu bir tablo sergilememektedir.• Yapı marketlerinin pazara girmesi ve gelişmiş ülkelerde olduğu gibi tüketiciye doğrudan ulaşması “müşteri odaklı” bir pazarlamanın hızlanıp gelişmesini sağlamıştır. Üretici bu kanallar aracılığı ile müşteri istek ve taleplerinin nasıl biçimlendiğini görebilmektedir. Yapı marketleri bu bağlamda “geri besleme”yi başarı ile yapabilen dağıtım kanallarıdır. Bu işleyiş gelecekte üretimin planlanmasında, maliyet-kalite optimizasyonunda, üretim gamının çevre ve müşteri odaklı tasarlanmasında, enerji tasarrufuna yönelik önlemler alınmasında olumlu bir tablo yaratacaktır.• Yapı marketleri bayi-alt bayi-nalbur zincirinde en çok alt bayi ve nalburları pazardan silmektedir. Ancak küresel rekabetin doğal bir sonucu olan bu durum, inşaat malzemeleri sanayinin büyüme oranının artmasında pozitif bir işlev görecek ve pazarın genişlemesini sağlayacaktır.• Yapı marketleri son kullanıcı (tüketici) için “kendin yap – do it yourself” konsepti ile yapı yenileme, onarım ve bakım olanakları sağlamakta ve bunun için tüketicinin kendi işgücünü ortaya koyarak işçilik masraflarında tasarruf yapmasına olanak yaratmaktadır. Bu şekilde Türk insanı , malı satın alan ve kendi konutunda yaptığı işlerde “uygulayıcı” olan bir fonksiyon yüklenmektedir. Bu durum maliyet avantajlı sağladığından “yenileme” talebi artacak ve üretimdeki büyümede önemli rol oynayacaktır.

Yapı marketlerinin vizyonu; gelişen, büyüyen ve ihracat yönelik inşaat malzemeleri sanayi dağıtım kanalları içinde %25’lere ulaşacak satış payı ile tüketiciye yönelmesidir. Bu vizyonun gerçekleşmesi için :

• Kendini yenileyen, “müşteri odaklı” dönüşümü tamamen gerçekleştiren, eğitimli ve öngörülü kadrolarla güçlü bir bayi kadrosunu da barındıran bir dağıtım sistemi• Yeni talepten yenileme talebine kayan bir büyüme oranına sahip (ortalama %14,5) inşaat malzemeleri sanayi• Küresel rekabette katma değeri yüksek ürünlerle 40 milyar USD ihracata yelken açan bir inşaat malzemesi yelpazesi söz konusu olmaktadır

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI19

7.3 DÜNYADA YAPI MARKETLERİ

Türkiye’de yapı marketlerinin yaklaşık 15 yıllık bir geçmişinin olmasına karşın ABD’de yaklaşık 65 yıllık, Avrupa’da ise yaklaşık 45 yıllık bir geçmişe sahiptir. ABD’de ilk yapı marketinin 1945 yılında açıldığı bilinmek-tedir. Buradan görüldüğü gibi Türkiye’nin yapı marketleri ile tanışması ABD’den 50 yıl, Avrupa’dan 30 yıl sonra olmuştur. “Do it yourself” sloganı ile ilk Bauhaus yapı marketi Almanya’da 1965 yılında açılmıştır. Burada amaç insanların evlerindeki bazı basit inşaat işlerini kendilerinin yapmasına olanak sağlayacak kolaylıkları sunmak ve bu şekilde inşaat malzemelerine talep yaratmaktır. Zaman içinde Bauhaus’u Almanya’da diğer yapı marketleri, örneğin Hornbach Praktiker, Götzen gibi, izlemiştir. Günümüzde Almanya’daki yapı marketlerinin sayısı toplamda 1930’a ulaşmıştır.

İngiliz King & Fisher, Fransız Adeo, Hollandalı Intergamma ve Danimarkalı DT Group birer yapı marketleri grubu olarak tek kalemde ele alındığında, dünyada ilk on sırada yer alan yapı marketleri TABLO : 7/2’te verilmiştir. Bu tablonun hazırlanmasında yapı marketlerinin ve grupların 2009 yılı dünya ciroları esas alınmıştır.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 20

Kaynak : Etiplan ÇalışmalarıNotlar : 1) ADEO Grubu çok farklı alanlarda faaliyete bulunmaktadır. Faaliyet alanlarından bir de yapı marketleridir.Grup bünyesindeki en eski yapı marketi olan Leroy Marlen’in kuruluş tarihi burada esas alınmıştır. 2) Mağazalar franchising olduğu için toplam çalışan sayısı tam olarak bilinmemektedir.

TABLO : 7/2 Dünyada Yapı Marketleri Sıralaması

8. İNŞAAT MALZEMELERİ DAĞITIM AĞINDA GELECEKTEKİ YENİDEN YAPILANMA OLASILIKLARI, ÇÖZÜM ORTAKLIKLARI VE KÜRESEL İŞBİRLİKLERİ

Önceki bölümlerde, inşaat malzemeleri sanayi dağıtım ağı ve dağıtım kanalları, alt sektör ve ürün grubu bazında incelenmiş, tipik dağıtım ağı örnekleri de şemalar halinde verilmiştir. Ayrıca gelişmeye açık dağıtım kanallarından yapı marketleri de ayrı bir bölümde ele alınarak bugünkü durumu ve gelecek öngörüleri verilmiştir.

Araştırma konusu sanayide dağıtım kanalları esas alınarak üretici firmalarla görüşme yapılırken, firma yetkili-leri mevcut yapının yanı sıra geleceğe yönelik öngörülerde de bulunmuşlardır. Bu bölümde alt sektörler tek tek ele alınarak, bu öngörüler daha ayrıntılı olarak incelenecektir. Bu araştırmada yeniden yapılanma, ihracata ilişkin görüşler, çözüm ortaklıkları ve küresel işbirliklerine ilişkin öneriler de ortaya konulacaktır.

Daha önceki bölümlerden görüldüğü gibi inşaat sektörünün 2011-2015 dönemindeki ortalama yıllık büyüme hızı %13,6 olarak saptanmış, yurtdışı müteahhitlik hizmetlerinde de aynı dönem %10-15 arasında bir büyüme olacağı tahmin edilmiştir. Dolayısıyla önümüzdeki dönemde, inşaat malzemelerinin kullanıldığı sektörlerde, sanayi üretimini destekleyecek ve teşvik edecek bir gelişme ortaya çıkmaktadır. Ancak bu öngörüler, kriz olasılığını gündeme getirmeyen varsayımlar olarak saptanmıştır. Bu dönemde inşaat malzemeleri ortalama yıllık büyüme hızı da %14,5 olarak öngörülmüştür. İnşaat malzemeleri sanayinin ihracat hacmi 2015’te 40,4 milyar USD’ye ulaşacak ve yüksek katma değerli ürünlerin toplam ihracattaki payı büyüyecektir. Diğer alt sektör ürün gruplarının da demir-çelik ürünlerinde ulaşılan ihracat sıralamasındaki konumuna yaklaşmaları öngörülmektedir. Bu vizyon çerçevesinde ;

• İhracatta 2015 yılında en az on ürün grubunda ilk üç sıraya çıkmak ve bu durumu sürdürmek• Yurtdışı müteahhitlik hizmetlerinde kullanılan inşaat malzemelerinin en az %30’unu yurtiçindeki üreticilerden sağlamak• Sektörün net ihracatçı yapısını daha büyük bir oranda gerçekleştirip kalıcı kılmak söz konusu olacaktır.

Bu gelecek öngörüleri ve vizyon hedeflenerek, dağıtım kanallarına ilişkin firma görüşleri de değerlendirilerek alt sektör bazında çözümlemeler aşağıda belirtilmiştir.

1) Prefabrik Elemanlar :• İhracatın artırılması, bunun için yurtdışı müteahhit firmaların satın almalarına önem verilmesi hedeflenmiştir. Yurtdışındaki büyük projelerde çözüm ortaklıkları yapılabilir. Bunun örnekleri sektörde görülmektedir.• Doğrudan yurtiçi satışlar proje bazında geliştirilerek toplam pazardan önemli bir pay alacaktır. Burada mimari bürolar önem kazanmaktadır.• Projeye özgü tasarım giderek önem kazanacak, bu dağıtım içinden %25 pay alabilecektir.• Yapı marketleri bir kanal olarak kullanılmayacaktır.

2) Tuğla-Kiremit :• Önümüzdeki dönemde tuğla-kiremit’in geleneksel pazar dışında kullanım alanları kalmayacak, ikame çatı ve duvar malzemelerinin payı büyüyecektir.• Ürünlerin ihracat olanakları sınırlıdır. Gelecekte ihracat potansiyeli daha daralacaktır. Üç coğrafi bölgede yenileme talebinin artması söz konusudur.• Klasik bayilik sistemi sürecek, kriterler değişecektir. Yapı marketleri bu pazarda önemli bir yerde olmayacaktır.

3) Bims (Süngertaşı) :• Teknolojik yatırım yapılarak ihracat olanakları artırılacaktır. İkame ürünlere göre katma değerin daha yüksek olması nedeniyle bu doğal yapı malzemesinin gelecekte önem kazanması beklenmektedir.• Proje bazında satışlar ve inşaat şirketlerinden siparişler %35’lere çıkabilecektir.• Bayilik sistemi sürecek, ancak satış payı artmayacaktır. Yapı marketleri potansiyel bir kanal olarak gözükmemektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI21

4) Gazbeton :• İhracat nakliye giderlerinin yüksekliği nedeniyle gelişmeye açık değildir. Ancak yurtdışı müteahhitlik hizmetlerine “çözüm ortaklıkları” çerçevesinde taşınabilir.• Direkt satışların giderek azaltılması hedeflenmektedir. Malzemenin avantajları ikame ürün olarak sektörü öne çıkarmaktadır.• Bayi/alt bayi sistemi işleyecek, ancak nitelikleri farklılaşacaktır. Yapı marketleri önemli bir kanal olmayacaktır.

5) Seramik• Dağıtım ağı ve kanalları farklılaşan, rasyonel çalışan ve tasarıma öncelik verilen bir alt sektör olup ihracat %35-40’lara çıkacaktır. İhracatı üst sıralara tırmanacaktır.• Ana bayi ve bayi kanalları sağlıklı bir işleyişe sahip olup, giderek tanıtım ve ürün teşhiri öne çıkmaktadır. • Tasarımla birlikte “özel mağazalar” ve tüketiciye doğrudan ulaşılması yönünden “yapı marketleri” toplam satıştan %10-15 pay alabilecektir.

6) Cam ve Ürünleri :• Önemli bir ihracat olan cam malzemeler ihracattan daha yüksek pay alacaktır. Sıralamada ilk on arasına girecektir. Bu bağlamda “küresel işbirlikleri” yapılabileceği “stratejik ortaklıklara” yatkın şirketler devreye sokulmalıdır.• Yurtiçi dağıtım sisteminde yetkili üreticiler ana dağıtıcı ve sanayiciler yer almaktadır. İnşaat malzemesi olarak yetkili üreticilere bağlı ara toptancı ve perakendeciler bulunmaktadır. Isı cam yetkili üreticileri denetlenmektedir. Yapı marketleri gelecekte de potansiyel bir kanal olarak görülmemektedir.

7) Demir-Çelik :• Üç ürün grubunda dünya ihracatının ilk üç sırasında yer almaktadır. Bu başarıyı sürdürmesi ve ihracat oranın artırması beklenmektedir.• Boru, saç ve profiller ürünlerde yurtiçi dağıtım kanalları bayiler ve alt bayilerdir. Bunun dışında inşaat taşeronlarına doğrudan satış yapılmaktadır. Doğrudan satış kanalının payı %20’lere kadar artabilir.• Yapı marketleri önemli bir kanal olarak dağıtım ağında yer almamaktadır.

8) Alüminyum :• İhracat %20-30 oranında gelişme gösterecektir. Sıralamada ilk beşe girmesi ve payını %8’lere çıkarması beklenmektedir. • Kapı-pencere sistemlerinde yetkili bayi ve uygulamacılar dağıtım kanalının en önemli unsurlarıdır. Bu dağıtım sistemi gelecekte de işleyecektir. Cephe kaplamada doğrudan satışlar çoğunluktadır.• Yapı marketlerin pazar payının %10’lara kadar çıkması beklenmektedir.

9) Plastik İnşaat Malzemeleri :• İhracat %25’e kadar çıkabilecektir. Dünya sıralamasında ilk beş arasında yer alabilir.• Yetkili üreticiler ve tali bayiler dağıtım kanalında yer almakta, üreticiler direkt satış da yapmaktadırlar. Plastik boruda bayi/alt bayi sistemi işlemektedir. Nalbur ve perakendecilerin sayısı gelecekte giderek azalacaktır.• Yapı marketlerinde satış artmakta olup, %10’a kadar çıkabileceği öngörülmektedir.

10) Boru :• İhracatın %25-30’lara çıkarılması öngörülmektedir. Özellikle çelik ve döküm borular önem kazanmaktadır.• Direkt satışlar kamu ve büyük sanayicilere yapılmakta olduğundan gelecekte de devam edecek, oranı %5’e düşecektir.• Yetkili satıcılar ve ana bayiler dağıtım kanalları olarak yurtiçi satışlarda %90’a kadar ulaşacaktır.• Yapı marketleri gelecekte %5’e varan oranda pay alacaktır.

17) Elektrik Tesisatı ve AydınlatmaFirmaların dağıtım ağı ve kanallarında ortak özellikler aşağıdaki gibi belirtilebilir.

• İhracat önemli kanallardan biridir. Sektörde satışın %5-20’si ihracata yönelmiştir. • Dağıtım ağında klasik bayi sistemi egemen olup, toptancı bayi ve bayiler ve satış noktaları önemli kanallardır. Tasarıma dayalı ve bilgisayar kumandalı aydınlatma sistemlerinde doğrudan satışlar ağırlıktadır.• Özellikle yenileme talebi yüksek olup çok sayıda satış noktası vardır.• Yapı marketleri önemli bir kanal olup, malzeme ve firmanın yapısına göre %5-20 satış payı buradan pazarlanmaktadır. Gelecek öngörüsünde bu oran %25-30’lara çıkabilecektir.

18) Mutfak BanyoGenellikle pazarlama şirketine bağlı bir dağıtım gerçekleşmektedir. Ortak özellikler aşağıdaki gibidir.

• İhracat %10-40 arasında değişmekte, ithalat da yapılmaktadır.• Ağırlığı bayi sistemine dayanan bir dağıtım ağı mevcut olup, bayilik en önemli kanal durumundadır.• Bir diğer kanal perakende satış mağazalarıdır. Ancak satıştan aldıkları pay düşüktür.• Yapı marketleri satıştan %10-15 pay almaktadırlar. Gelecek öngörüsünde bu pay %30’a kadar çıkmaktadır.

19) Kilit ve Güvenlik ElemanlarıBu alt sektörde kilit ve aksesuarları inşaat sektörünün hemen tamamına yönelmiş olup her tür yapıda kullanıl-maktadır. Sektörün dağıtım ağında ortak özellikler aşağıda belirtilmiştir.

• İhracat %5-25 arasında değişen bir paya sahiptir.• Dağıtım ağında bayilik sistemi geçerlidir. İç piyasada satışlar, bayi-alt bayi kanalları ile yapılmaktadır.• Yapı marketlerinin tüm iç satışlar içindeki payı %5 civarında olup, gelecek öngörülerinde bu payın artacağı tahmin edilmektedir. Yerel yapı marketlerinin gelişip sayılarının artması ile bu oranın %20’lere yükselmesi beklenmektedir.

6.2 DÜNYADA TİPİK DAĞITIM AĞI ÖRNEKLERİ

ABD ve Avrupa’da ulusal veya çok uluslu büyük sermaye gruplarının oluşturduğu, son tüketici yerine ağırlıklı olarak uygulamacı, inşaat şirketleri ve profesyonel müşterilere hitap eden dağıtım ağı yapılanması dikkati çekmektedir. Bu yapılanmada vurgulanması gereken husus; Türkiye’de yerleşik klasik bayi ağı yapılanmaları-nın aksine, bu dağıtım şirketlerinin bir veya birkaç üreticinin dağıtım ağında münhasır veya münhasır olmayan bir bayi olarak yer almayıp, üreticilerden tamamen bağımsız şekilde çok ürünlü bir dağıtım ağı oluşturmaları-dır. Bunlar geniş dağıtım ağı yanında büyük lojistik merkezlere, yüksek sermaye yapıları ve kredibiliteleri sayesinde büyük miktarda stok bulundurma, gereğinde pazarı kontrol etme olanaklarına sahiptirler.

Bu bağlamda söz konusu çok uluslu şirketlere tipik bir örnek olarak merkezi Londra’da bulunan ve başta ABD, Kanada, İngiltere, İrlanda, Fransa ve Orta Avrupa ülkeleri olmak üzere 27 ülkede toplam 4394 satış noktasına sahip olan ve 51.000 kişi istihdam eden Wolseley PLC şirketler grubu gösterilebilir. Isıtma, havalandırma, soğutma, klima cihazları ve aksesuarları, her çeşit boru, vana ve bağlantı elemanları ile ahşap malzeme alanında faaliyet gösteren bu şirketler grubunun 2009 yılı konsolide satış gelirleri toplamı (DT Group yapı marketleri de dahil) 14,4 milyar Sterlin (yaklaşık 34,8 milyar TL) olup, Türkiye inşaat malzemeleri sektörü toplam üretim hacminin %51’idir.

Tüm müteahhitlere (inşaat, mekanik ve elektrik) yapılan satışlar %61’e ulaşmaktadır. Son tüketiciye yapılan satışlar yalnızca %12 olup, bunun büyük bir kısmını DT Group yapı marketlerinin satışları oluşturmaktadır.

Türkiye’de henüz inşaat malzemeleri sektöründe böyle bir dağıtım ağı yapılanmasına rastlanmamaktadır. Ancak, ürün gamı çok sınırlı (klima cihazları) olan ve az sayıda mağaza ile faaliyet gösteren İKLİMSA bir örnek olarak görülebilir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 22

11) Boya :• İhracatın %10’ çıkarılması öngörülmektedir. Bu oranın artırılması için yurtdışı müteahhitler ile “çözüm ortaklıkları” yapılmalıdır.• Baş bayi-bağlı bayi-direkt bayi dağıtım zinciri içinde olup, satışın yaklaşık %80’ine kadar kısmını gerçekleştireceklerdir.• Yapı marketleri bu alt sektörde önem kazanmaktadır. Gelecekte paylarının %10’a ulaşması beklenmektedir.

12) Yapı Kimyasalları :• İhracat %20’lere kadar çıkabilecek özellikte olup, şirketlerin yapısı itibarıyla bunun gerçekleşme olasılığı yüksektir.• Yurtiçi satışlarda uygulamacı bayiler, toptancı bayiler ve alt bayiler dağıtım zincirindedir. Ürüne göre farklı bayi çalışmaları söz konusudur. Toplam satışta bayilerin payı %70-80’e çıkabilecektir.• Doğrudan satışlar proje bazında yine sürecektir. Yapı marketlerinin payı %12’ye ulaşabilecektir.

13) Yalıtım :• İhracat %10’lara çıkma eğilimindedir.• Satıcı bayi/uygulamacı bayi, bayi/alt bayi, toptancı bayi/alt bayi-nalbur alternatifleri ile klasik dağıtım sisteminin sürmesi beklenmektedir.• Yapı marketlerinin pazar payının %10’lara kadar çıkabileceği öngörülmektedir.

14) Cephe ve Çatı Kaplamaları :• İhracatı düşük olan bir alt sektördür. İnovatif çatı ve cephe malzemeleri (izolasyonlu çatı elemanları, güneş enerjisi depolayan çatı sistemleri, yeşil örtüler v.s. gibi) ile ihracatın %20’ye çıkabileceği tahmin edilmektedir.• Bölge müdürlüklerine bağlı bayi ve alt bayiler ile yurtiçi dağıtım ağı kurulmuştur. Doğrudan satışlar da bayiler üzerinden yapılmaktadır.• Yapı marketlerinin pazar payının artması (en fazla %3-4) zor görünmektedir. Uygulamanın bayiler kanalıyla sürdürülmesi yapı marketleri için bir açmaz olarak ortaya çıkmaktadır.

15) Isıtma, Havalandırma, Klima :• İhracatı giderek artan bir trend izlemektedir. Gelecek öngörülerinde %25’e ulaşmak söz konusudur.• Yetkili servis ve yetkili bayiler dağıtım ağının önemli kanallarıdır. Markaya bağlı olarak bayi kriterleri farklılaşmaktadır. Yetkili bayilere bağlı bayiler ve satış noktaları bulunmaktadır.• Bu alt sektörde yapı marketlerinin pazar payını yükselttiği ve gelecekte %10-15’lere çıkacağı öngörülmektedir. Bu kanalda tanıtım önemlidir.

16) Tesisat Malzemeleri :• Bu alt sektörde de ihracat artış trendi içindedir.• Genelde dağıtım kanallarında klasik bayi ağı sistemi işlemektedir.• Yapı marketleri önemli ve etkin bir satış kanalıdır. Gelecekte Pazar payının artması beklenmektedir.

17) Aydınlatma ve Elektrik Tesisat :• İhracatta kablo dışında kalan tasarım ve teknoloji farklılığı olan aydınlatma aksesuarlarının (imalat ve montaj) oranı artmaktadır. Bu oranın gelecek beş yıl içinde %15’e ulaşacağı tahmin edilmektedir. Bu alt sektörde bu bağlamda “çözüm ortaklıkları” ve küresel işbirlikleri söz konusudur. • Elektrik tesisatının çeşitli malzeme gruplarında klasik bayilik sistemi dağıtım ağını oluşturmaktadır. Ancak aydınlatmada mimari bürolar önemli tasarım odakları olmaktadır. Bu bağlamda büyük projelerde doğrudan bağlantılar yapılmakta ve taahhüt üreticinin ticari işbirlikleri (stratejik ortaklık) ile başarılmaktadır.• Yapı marketlerinde özellikle aydınlatma armatürleri ve aksesuarları ile elektrik tesisat malzemeleri pazarlanmaktadır. Dağıtım zinciri içinde satış payının %15’lere kadar çıkabileceği öngörülmektedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI23

18) Mutfak Banyo :• Seramik sağlık gereçleri, mutfak ve aksesuarlarında ihracat artmakta olup, gelecek yıllarda %25’e ulaşacağı tahmin edilmektedir.• Dağıtım ağında bayiler ağırlık kazanmaktadır. Ancak üretici firma satış mağazalarının perakende satış yapması satış ve kar marjlarını düşürmektedir. Bu durum, diğer taraftan, bayilerin kendilerini yenilemeleri yönünden olumlu bir da yaratmaktadır.• Bu alt sektörde yapı marketleri etkin bir kanal olup, gelecekteki payları %20’yi bulabilecektir.

19) Kilit ve Aksesuarları :• İhracatta önemli bir yol alınmış olup yurtdışı yapı marketlerine mal verilmektedir. Gelecekte dış pazarın satışlardan %15-20 pay alabileceği belirtilmektedir.• İç pazarda bayilik sistemi geçerlidir. Bayiler alt bayilere (nalbur, marangoz, doğramacı v.s.) ürün satmakta ve pazar genişlemektedir. Farklılık yaratan ürün elemanları yeni kullanım alanları bulmaktadır.• Yapı marketlerine bugün için %5 civarında olan satışların gelecekte %20’lere ulaşacağı öngörülmektedir.

Alt sektörler bazındaki bu öngörülerden sonra dağıtım ağı ve kanallarına ilişkin bazı genel tespitler aşağıda sunulmuştur.

• Son yıllarda geleneksel dağıtım ağı ve kanallarında yer alan bayi, alt bayi, toptancı ve nalburlarda çok ciddi bir yeniden yapılanma ve gelişme gözlenmektedir. Bu yeniden yapılanmayı zorunlu kılan faktörler aşağıdaki şekilde saptanmıştır. o Yapı marketlerinin etkileri. Gerçekten yapı marketlerinin ürün teşhirine ve tanıtımına yönelik mağazacılık anlayışı bayi, alt bayi ve nalburlar için bir örnek olmuş ve klasik kanalın yeniden yapılanmasını zorunlu duruma getirmiştir. o Toplumdaki kültürel gelişme. o Tüketici beklentilerinin farklılaşması. o İyi eğitimli ve yeniliklere açık ikinci neslin yönetimi ele alması veya yönetimde söz sahibi olmasıyla, günün şartlarına uyum sağlamaya yönelik yeniden yapılanma faaliyetleri hız kazanmıştır.• Her yeni açılan yapı marketinin sektörde 100 nalburun kapanmasına neden olduğu iddia edilmektedir. Ancak nalbur ve alt bayiler belki şehir merkezlerinde ve büyük yerleşim beldelerinde azalacak, fakat ufak semtlerde varlığını sürdürecektir.• Pazarda artan rekabet koşullarının bayi kâr marjlarını düşürmesi sonucunda bayiler giderek uygulamalı satışları tercih eder duruma gelmektedir. Böylelikle, uygulama işlerinden elde ettikleri gelirlerle toplam kâr oranını artırmaktadırlar.• Ülkemizde uluslararası yapı marketlerinin giderek yaygınlaşıp pazar paylarını artırması geleneksel satış kanalları için ciddi sıkıntı yaratmaktadır. Bu rekabet ortamı, daha ufak çaplı, belirli ürün gruplarına odaklanmış yerel yapı marketlerinin oluşmasına ve yaygınlaşmasına neden olmuştur.• Teknolojik üstünlüklere sahip inovatif ürünlerin giderek geleneksel ürünlerin yerini alması, ürün kullanıcı ve uygulayıcılarının daha bilgili ve bilinçli olmasını gerektirmektedir. Zira ürün özelliklerine uygun olmayan kullanım veya yanlış uygulama üründen beklenen fayda ve avantajların elde edilmesini engellediği gibi zaman zaman kötü sonuçların ortaya çıkmasına sebep olmaktadır. Ürün karakteristik özelliklerinin, kullanım ve uygulama farklılıklarının bayi ağına ve uygulamacılara çok iyi bir şekilde tanıtılması büyük önem taşımaktadır. Bu konunun önemini farkında olan firmalar bayi ve uygulamacı eğitimine çok önem vermektedirler. Bu konu bazı üreticiler için “olmazsa olmaz” niteliktedir.

7.2 YAPI MARKETLERİ ROLÜ, İŞLEVİ VE VİZYONU

2003 yılında yapılan bir araştırmaya göre Türkiye yapı marketi pazarının 2 milyar TL olduğu saptanmıştır. Ancak o yıldaki ürün bazı esas alınarak yapılan gruplandırmalarla ortaya konulan bir tahminle de, inşaat malzemeleri sanayine yönelik cirolar toplam 0,6 milyar TL olmaktadır. 2010 yılında tarafımızdan yapılan benzeri bir inceleme, toplam pazarın 4,5 milyar TL’ye yaklaştığını belirlemiştir. Bu pazar içinde inşaat malzemelerinden sanayinden gelen değer ise 1,3 milyar TL’ye ulaşmaktadır. Toplam inşaat malzemeleri üretim hacmi göz önüne alındığında, yapı marketleri bu üretim hacminden %3,3 pay almakta olup, ancak satılan ürünler (alt sektörler) kategorisi ele alındığında ise bu oran %6,3 olmaktadır. Bu oranın dağıtım kanalları içinde ciddi bir ağırlık yarattığı söylenebilir.

Bu saptamalar doğrultusunda yapı marketlerinin inşaat malzemeleri sanayi dağıtım kanalları ve ağında bugün bile önemli bir rol oynadığı açık olarak ortaya çıkmaktadır.

Yapı marketlerinin bu rol çerçevesinde dağıtımdaki işlevi aşağıda belirlenmiştir:

• Yapı marketleri kısa geçmişlerine karşın gelişmiş ülkelerdeki “üretici son tüketici” işlevini gerçekleştirmeyi başarmışlardır. Bu işlev onların dağıtımdaki rolünün, yeni bir kanal olarak “maliyet- kalite” optimizasyonundaki başarılarını ortaya koymaktadır.• Yapı marketlerinin önemli bir bölümü (%75’i) uluslararası firmaların uzantıları veya ortakları olmaktadır. Ancak Türkiye’deki koşullara uyum sağlayacak yapılanmayı gerçekleştirmekte ve hızlı bir örgütlenmeye girişmektedirler. 2010 sonu itibarıyla toplam mağaza sayıları 128 olup, 2015 yılında bu sayının 200’ü aşacağı tahmin edilmektedir. Avrupa ve Amerika’daki yapı marketlerinin sayısı ile kıyaslandığında bu sayının çok mütevazi kaldığı görülmektedir. Örneğin Almanya’daki yapı marketlerinin sayısı 2000 civarındadır. Öncelikle Marmara Bölgesinde yoğunlaşan mağaza oranı, zaman içinde diğer bölgeleri de kapsayacak şekilde yaygınlaşmaktadır.• Yapı marketleri büyük boyutta ve geniş müşteri profiline seslene tanıtım, reklam ve promosyon kampanyalarına girişmektedirler. Dağıtım kanalıları içinde yer alan başka hiçbir firma (bayi, uygulamacı, alt bayi, distribütör v.s.) bu ölçüde reklam yapma olanak ve ayrıcalığına sahip değildir. Ana üretici firmalar bile tüketiciye doğrudan yönelen kampanyalarda belirli bir eşiği aşamamaktadırlar. Keza yapı marketlerinin “indirim veya iskonto” kampanyaları, tüketicinin isteklerini kamçılayacak kredi mekanizmaları ve kredi kartı taksitleri ile körüklenmektedir.• Yapı marketleri belirli inşaat malzemeleri ve ürünlerinin yanı sıra tüketiciye ev dekorasyon ve gereksinimlerini çeşitlendiren, bahçe ve balkonda kullanılacak malzeme ve elemanları da sunan bir geniş satış yelpazesine sahiptirler. Ayrıca kişisel hobi ürünleri, bazı elektronik mutfak ve banyo cihazları, montaj ve bakımda kullanılan alet ve edevat v.s. gibi mallarla, tüketici için cazibeli çekim alanları oluşturmuşlardır. Bu durum tüketiciyi “klasik bayi” sisteminin dışına çekmekte ve talep yeniden biçimlenmektedir. • Ürün gamının yukarıda belirtilen yapısı nedeniyle, adı her ne kadar yapı marketi olsa da yapı marketleri yüzde yüz inşaat malzemeleri marketi değildir. İMSAD kapsamındaki 30 alt sektörden 13’ünün ürünleri satılmaktadır. Bu 13 alt sektör ürünlerinin toplam satışlar içindeki payı %20-25 civarındadır.• Yapı marketleri yerli inşaat malzemelerinin yanı sıra ithal ürünleri de tüketiciye sunmaktadır. Yapılan bir araştırma yapı marketleri toplam pazarındaki malzemelerin değer olarak %25’ini ithal ürünler oluşturmaktadır. Bazı yapı market firmalarında bu oran %40’a kadar çıkmakta, bazılarında %15’lere inmektedir. İnşaat malzemeleri söz konusu olduğunda ithal malzeme oranları çok daha aşağılarda kalmaktadır. Ancak markalı ürünler, tüketici (son kullanıcı) açısından her zaman cazibe yaratmaktadır.• Yapı marketleri, büyük çapta sattıkları ürünleri doğrudan üretici firmalardan satın almaktadırlar. Ancak bazı ürünlerde, üretici firmaların bölge müdürlükleri veya yetkili bayileri tedarik kanalı olarak kullanılmaktadır. Yerel yapı marketleri özellikle, yerel bayi veya bölge satış müdürlükleri ile ticari ilişki içindedirler. Yerel yapı marketlerinde ithal malzeme satış oranı çok daha düşük düzeydedir.

İMSAD İNŞAAT MALZEMELERİ SEKTÖRÜNDE DAĞITIM AĞI ve DAĞITIM KANALLARI ARAŞTIRMASI 24

Türkiye, ekonominin, toplumsal yaşamın ve kültürel faaliyetlerin tüm alanlarında yoğun bir küresel etkileşim ve rekabetle karşı karşıyadır. Bu küresel rekabettin getirdiği sorun ve paradoksların doruk noktası, ekonomi-nin makro ve mikro sektörlerinde ortaya çıkmaktadır. Toplumun tüm sosyal sınıfları ve kesimleri, yeni paradig-maların benimsenmesi aşamasında yaşamsal bir değişim ve dönüşüm sürecine girmiştir. Genel olarak yol haritaları siyasi erk ve öncü katmanlar tarafından empoze edilmekte ve değişime uyum sağlayamayanlar bir labirentin karmaşasında akıntıya kapılmaktadırlar. Yol mutlaka insanın geleneksel yapısına, çevreye ve geleceğin puslu ufuklarına uygun olmayabilir. Ancak kullanılacak araçlar ile yeni kanallardan yararlanmak söz konusudur.

Ekonomik faaliyetlerin içinde inşaat sektörü insan yaşamında altyapı ve binaları ile çok önemli yere sahiptir. Barınılacak konuttan, çalışılacak binaya, eğitim ve sağlık hizmetlerinin oluştuğu yapıya ve çok çeşitli inşaatla-ra kadar insan yaşamının sürdürüldüğü tüm alanlar “inşaat sektörünün” faaliyet kapsamına girmektedir. Toplumsal gelirdeki payı düşük, ancak hizmeti ve katma değeri büyüktür. Tüm yatırım ve üretimlerdeki girdi ilişkileri ele alındığında, vazgeçilmez boyutta bir faaliyet alanının içinde var olmaktadır.

Araştırmada yurtiçi inşaat sektörünün temel göstergeleri belirtilmiş, mevcut durumu ve gelecekteki gelişme potansiyeli ortaya konulmuştur. İnşaat sektörüne malzeme veren sanayinin tamamı otuz alt sektörde toplan-mış olup, bunların on dokuzu bu araştırmaya konu olmuştur. Bu alt sektörlerin firma ve ürün grupları bazında büyüme hızları, pek çok sanayi alt sektörünün üstünde artmış ve ihracatı toplamda 23,7 milyar USD’ye ulaşmıştır. Sanayinin iç dinamikleri de malzemelerin “net ihracatçı” niteliğini ortaya koyacak bir gelişme göstermiştir. Keza yurtdışı müteahhitlik hizmetlerinde Türkiye 33 firması ile dünyada, Çin’den sonra, ikinci sıraya yükselmiş ve 2010 yılında yapılan işlerin toplam tutarı 22,1 milyar USD’yi bulmuştur.

Bütün bu nitelik ve özellikleri ile inşaat sektörü ve inşaat malzemeleri sanayi, küresel rekabetin içinde kendi değerini kanıtlamış ve gelişme perspektifi ve yol haritasını çizmiştir. Şimdi kendi yeteneklerini ve potansiyelini belirlemiş olan sektör ve malzemelerini üreten sanayinin gelecekteki öngörülerini gerçekleştirmek ve eylem planını ortaya koymak gerekmektedir.

İnşaat malzemeleri sanayinin dağıtım ağı ve dağıtım kanallarının küresel bazda ve alt sektörlere göre ayrı ayrı incelenmesi, sorunları, ikilemlerin, dönüşüm ve değişimlerin de boyutlarını göstermekte, bu bağlamda küresel rekabetteki yeni yaklaşımlara dikkat çekmektedir. Yapı marketleri de bunlardan biridir. Burada klasik bayilik sisteminin nasıl farklı boyutlarda ele alınabileceğinin ve dağıtım ağını olumlu bir değişime götürebilece-ğinin ipuçları da vardır.